Línguas

Páginas

Legal

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 1/14

O Novo Acordo de Basileia III

Eduardo Sá e Silva1, Adalmiro Andrade Pereira2

1. Instituto Superior de Contabilidade e Administração do Porto

2.

Instituto Superior de Contabilidade e Administração do [email protected]

Área temática: Finanças

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 2/14

2

O Novo Acordo de Basileia III

Resumo:

O Acordo de Basileia III deverá ter um impacto significativo no sector bancário

europeu. As necessidades de capital esperadas neste sector são significativas, resultantes

das novas regras e procedimentos a adoptar. Os bancos já estão a procurar gerir a

rendibilidade do Capital Próprio enquadrados na nova envolvente, através do corte de

custos e ajustamento de preços. Há ainda um conjunto de acções que podem ser

realizadas ou pelo menos consideradas como possíveis: redução da ineficiência ao nívelde capital e liquidez com a implementação de novas regras; reestruturação do Balanço

de acordo com as novas regras de Basileia III; ajustamento da área comercial de forma a

criar eficiência de capital e liquidez e viabilidade das áreas de negócio. Pretende-se com

este trabalho apresentar os principais impactos do Acordo de Basileia III e os principais

resultados que podem daí derivar.

Palavras-chave: Acordo Basileia III; Sistema Bancário; Liquidez; Common Equity

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 3/14

3

1 – O Acordo de Basileia III

Em Setembro de 2010, as entidades supervisoras de vários países aprovaram as novas regras

prudenciais propostas pelo Comité de Supervisão Bancária de Basileia1 para serem aplicadas à

actividade das instituições de crédito (daqui em diante denominadas de ICs) de forma faseada apartir de 2013, assumindo-se a sua implementação total até 2019. O objectivo desta nova

regulamentação é limitar o risco excessivo que estas instituições assumiram no período que

antecedeu a crise financeira mundial de 2008. Esta nova regulamentação é conhecida na gíria

por Acordo de Basileia III.

Por seu turno, em Novembro de 2010, em Seul, os países do G20 (grupo das 20 maiores

economias) chegaram a acordo sobre a reforma do sistema bancário e das suas maiores

instituições de crédito acusadas de terem provocado a crise financeira de 2008. A própria União

Europeia já assumiu as conclusões das cimeiras do G20, considerando primordial o reforço da

supervisão e regulamentação financeira. Neste sentido, a EU aprova o diagnóstico efectuado

pelo G20 sobre as insuficiências do sector financeiro e congratula-se com o compromisso de

criar um quadro regulamentar e de supervisão mais sólido, com base numa maior coerência e

cooperação sistemática entre os países, embora lamente que não tenha ainda sido efectuada uma

análise mais abrangente dos princípios fundamentais do sistema financeiro. Apesar disto

considera-se que estas decisões não devem impedir a UE de ser mais ambiciosa quanto ao

âmbito e aos requisitos da regulamentação e supervisão.

Basicamente, as linhas mestras do Acordo de Basileia III passam por:

1. Reforço dos requisitos de fundos próprios das ICs;

2. Aumento significativo da qualidade desses mesmos fundos próprios;

3. Redução do risco sistémico;

4. Período de transição suficiente para acomodar as novas exigências

Isto implica que as ICs serão obrigadas a deterem mais fundos próprios e a limitarem os riscos

tomados na concessão de crédito e na negociação de activos, o que deverá torná-las mais

resistentes a choques financeiros semelhantes aos que assistimos nos últimos anos. Melhor

qualidade dos fundos próprios significa maior capacidade para absorver perdas inesperadas,

1 O Comité de Supervisão Bancária de Basileia é um fórum destinado a tratar assuntos de supervisão bancária e gestão do risco e tem representantes, entre outros, dos seguintes países: África do Sul, Alemanha, Arábia Saudita, Argentina, Austrália, Bélgica, Brasil, Canadá, China, Coreia, Espanha, Estados Unidos, França, Holanda, Índia, Japão, México, Reino Unido, Rússia, Singapura, Suíça e Turquia.

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 4/14

4

nomeadamente, a que ocorrem em períodos de “stress/tensão”. A McKinsey (Nov 2010) estima

que haverá um gap na liquidez de curto prazo na ordem dos 570 biliões de euros sendo ainda

maior o gap estimado nos fundos de longo prazo.

Basileia III implica lidar de uma forma mais eficiente com o conceito e as relações associadasao risco. Isto torna-se fundamental quando se vislumbra as consequências para o sector bancário

da crise de 2008. São vários os riscos que uma instituição tem de enfrentar no decorrer da sua

actividade. Começa com o Risco de Negócio, passando depois ao Risco Estratégico e ao Risco

Operativo, Operacional ou Técnico.

O risco financeiro pode decompor-se por seu turno em seis categorias de risco. A primeiro é o

Risco de Crédito que pode ser dividido em: De Incumprimento; País ou Soberano; de

Liquidação (Clearing). A segunda categoria é o Risco de Liquidez, seguindo-se o Risco de

Mercado, o Risco de Taxa de Juro e o Risco Cambial.

Finalmente podemos referir o risco que coloca em questão a sobrevivência da instituição que se

designa risco de solvência que corresponde à possibilidade de falência da organização, pela

incapacidade de proceder à cobertura, com capital disponível, das perdas geradas pelos riscos

anteriormente referidos.

1.1 – Principais linhas do Acordo de Basileia IIIVejamos agora em maior detalhe em que consistem as linhas mestras do Acordo de Basileia III,

começando por nos debruçar sobre as duas primeiras.

Conforme proposto pelo Comité de Supervisão Bancária de Basileia, as ICs terão de apresentar

um core Tier I mínimo de 4,5%, ou seja, mais do dobro do estabelecido em Dez/2009 que era de

2%. O core Tier I representa a componente principal dos fundos próprios de base (FPB) e passa

a ser designado por Common Equity. Deverá ser constituído, preferencialmente, por capital

social realizado e resultados transitados.

Os abatimentos ao Common Equity, nomeadamente activos intangíveis2, contribuições para

fundos de pensões, activos por impostos diferidos, insuficiências na constituição de provisões

2 A estes podem, no entanto, ser aplicadas as NIC/NIRF quando diferentes das normas nacionais que se aplicam à contabilização desses activos intangíveis. Esta situação tem particular relevância no que toca ao software internamente desenvolvido pelos bancos.

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 5/14

5

para perdas esperadas e interesses minoritários3, bem como os filtros prudenciais introduzidos

em virtude da adopção pelas IC’s das NIC/NIRF, serão harmonizados numa base global.

Além do valor de 4,5% atrás referido, o Comité de Supervisão Bancária de Basileia decidiu

adicionar um novo intervalo de 2,5% (designado por Capital Conservation Buffer ), o que naprática elevará para 7%, o requisito mínimo de Common Equity a cumprir pelas ICs. Este

intervalo adicional de 2,5% servirá para as ICs enfrentarem períodos de “stress/tensão”. De

salientar que, quanto menor for este Buffer , i.e, quanto mais próximo estiver do requisito

mínimo de Common Equity, maiores serão as restrições aplicáveis à distribuição de resultados e

pagamentos de bónus nas ICs.

Quanto ao total de FPB (Tier I ) a utilizar nos testes de “stress/tensão” passará a ter um mínimo

de 6% contra os actuais 4%.

Para outros instrumentos a serem incluídos nos FBP, que não os considerados no Common

Equity, foram introduzidos critérios específicos para assegurar que absorvem perdas numa base

de continuidade das operações. Especificamente, isto significa que instrumentos inovadores

serão excluídos.

Estas novas regras prudenciais serão implementadas de forma faseada a partir de 2013 e as ICs

terão um período de 5 anos para as adoptarem conforme consta do quadro e respectivas notas

que seguem:

Quadro 1 – Adaptação das ICs com o Acordo Basileia III

Descrição controlo da supervisão período de implementação

nota 2001 2012 2013 2014 2015 2016 2017 2018 2019

1 Comon Equity Ratio a) 3,500% 4,000% 4,500% 4,500% 4,500% 4,500% 4,500%

2 Capital Conservation Buffer b) 0,625% 1,250% 1,875% 2,500%

3 Sub.total (3=1+2) 3,500% 4,000% 4,500% 5,125% 5,750% 6,375% 7,000%4 Faseamento de deduções ao CET1 c) 20,000% 40,000% 60,000% 80,000% 100,000% 100,000%

5 Minimo do Tier 1 d) 4,500% 5,500% 6,000% 6,000% 6,000% 6,000% 6,000%

6 Capital minimo e) 8,000% 8,000% 8,000% 8,000% 8,000% 8,000% 8,000%

7 Capital mínimo adicionado do Buffer (7 = 2+6) 8,000% 8,000% 8,000% 8,625% 9,250% 9,875% 10,500%

Fonte: Basel Commitee on Banking Supervision – Press Release – Annex 2: Phase-in

arrangements, 12/9/2010

3 O

Comité

permitirá

o

reconhecimento

prudente

de

interesses

minoritários

que

suportem

os

riscos

de

uma subsidiária que seja um banco.

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 6/14

6

Notas:

a) Essencialmente capital social realizado e resultados transitados, que em conjunto deverão

ser mais de metade do Tier I (FPB). Os outros elementos do Tier I deverão também

satisfazer um conjunto de critérios de continuidade restritos. Elementos que não cumpramos requisitos quer para serem incluídos no Tier I , quer no Tier II (Fundos Próprios

Complementares, ou FPC) devem ser excluídos num prazo de 10 anos, a iniciar em 2013. O

actual Tier III (ou seja os fundos próprios suplementares para cobrir somente riscos da

carteira de negociação e os riscos cambiais) será eliminado.

b) Como também já referido, o Capital Conservation Buffer (amortecedor ou“almofada”) é um

requisito de fundos próprios adicional de modo a que as ICs não necessitem de recorrer à

ajuda do Estado, ou seja, dos contribuintes. Este Buffer será primordialmente composto de

capital social realizado e de resultados transitados, o que na prática eleva o Common Equity

para 7%. Este Buffer representa, assim, o excesso de capital regulamentar face ao mínimo

exigido e levará a que os rácios de Common Equity, Tier I e Capital total mínimo sejam de

respectivamente 7%, 8,5% e 10,5%.

c) As deduções ao CET 1 dizem respeito aos abatimentos ao Common Equity, como por

exemplo, activos intangíveis. No actual Acordo de Basileia II certos tipos de activos de

questionável qualidade são dedutíveis quer do Tier I , quer do Tier II . No Acordo de Basileia

III, estes abatimentos serão mais acutilantes porque directamente abatidos ao Common

Equity, e mais extensos. O processo é gradual atingindo a dedução total em 2018.

d) Inclui outros instrumentos, para além do Common Equity, que podem fazer parte do Tier I.

No entanto, a definição destes elementos é bastante restritiva.

e) Inclui igualmente elementos classificados no Tier II (ou seja, nos FPC)

Em resumo e se compararmos os requisitos de fundos próprios no actual Acordo de Basileia II e

em Basileia III, teremos:

Quadro 2 – Comparação Basileia II / Basileia III

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 7/14

7

Fonte: Caruana, Jaime, Basel III: towards a safer financial system, Madrid, 15/9/10

Quanto à 3ª linha mestra do Acordo de Basileia III, a redução aí prevista poderá concretizar-se

pela exigência de um outro Buffer , designado por Countercyclical Capital Buffer (almofada de

protecção anticiclíca), com o objectivo de mitigar os efeitos da tomada excessiva de risco por

parte dos sistemas bancários. Isto significará reforço de capital se as entidades de supervisão

considerarem que a assumpção de tais riscos sistémicos é excessiva.

Este Countercyclical Capital Buffer focar-se-à na relação entre o volume de crédito concedido e

o produto interno bruto de um país como medida de avaliação do risco sistémico. Medirá,

assim, o gap entre o rácio Crédito/PIB e a sua tendência de longo prazo. Será definido como

uma percentagem entre 0% e 2,5%, de acordo com as circunstâncias nacionais (v.g. ritmo de

crescimento do crédito) e será essencialmente constituído por Common Equity (core Tier 1).

Quando em vigor, este Buffer será uma extensão do Capital Conservation Buffer , levando o

rácio de Capital total mínimo a atingir os 13% (incluindo os dois Buffers).

Em complemento, aguarda-se que o Comité venha a exigir requisitos mais apertados para a

carteira de negociação (trading book) e produtos complexos estruturados (ambos considerados

riscos de mercado). Estes requisitos serão introduzidos até final de 2011.

Suplementarmente, será testado um rácio de alavancagem financeira mínimo fixado em 3%

durante o período transitório. Este rácio pretende aferir a adequação da base de capital (fundos

próprios) das ICs às suas exposições em balanço e fora do balanço antes de

ponderadas/mitigadas pelo risco a elas associado. O rácio em questão será, assim, calculado

tendo por base o Tier I (calculado de acordo com as novas regras) e o total das exposições

patrimoniais e extra-patrimoniais não ponderadas. Por conseguinte, este rácio é non risk-based

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 8/14

8

uma vez que não está dependente de coeficientes de ponderação do risco. Controlo semelhante é

já praticado na supervisão dos sectores bancários nos Estados Unidos da América, Canadá e

Suiça, mas propõe-se que o rácio seja harmonizado internacionalmente para assegurar

comparabilidade. As ICs terão de divulgar o valor deste rácio de alavancagem e respectivos

componentes a partir de 1 de Janeiro de 2015. Possíveis ajustamentos ao mesmo serão

efectuados nos finais de 2017, passando o rácio a constar dos requisitos mínimos de capital do

Pilar 1, a partir de 2018.

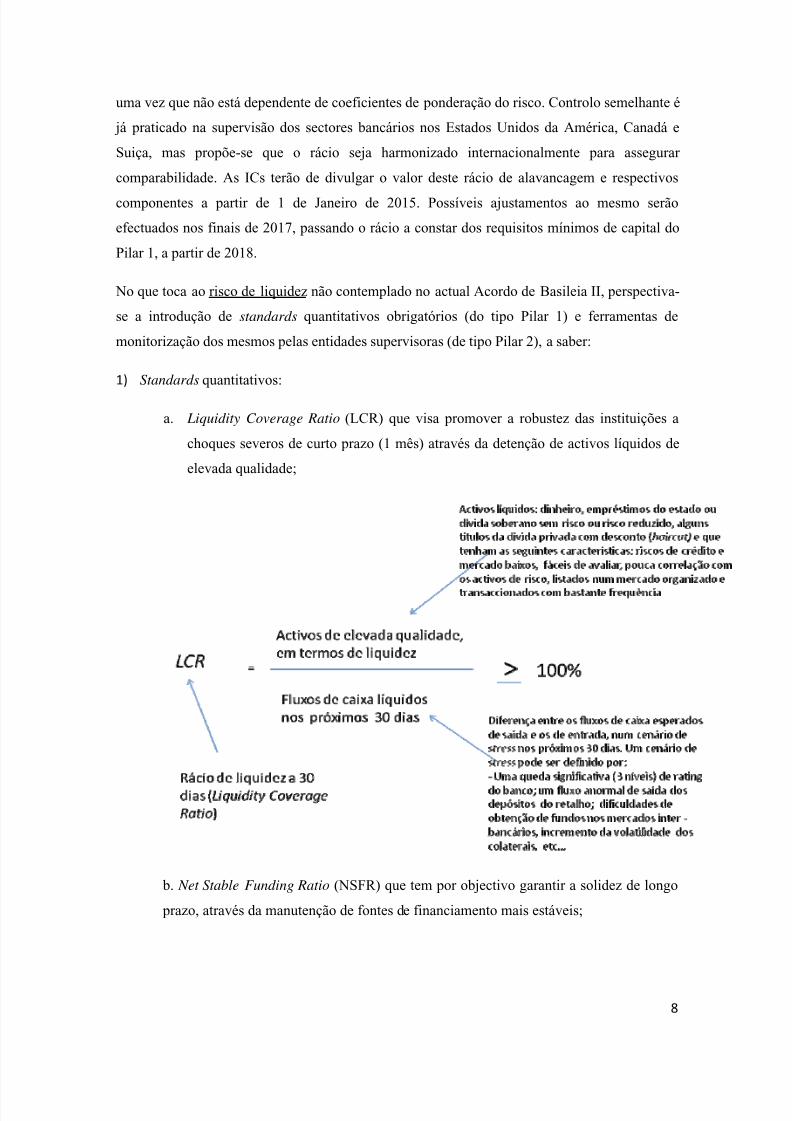

No que toca ao risco de liquidez não contemplado no actual Acordo de Basileia II, perspectiva-

se a introdução de standards quantitativos obrigatórios (do tipo Pilar 1) e ferramentas de

monitorização dos mesmos pelas entidades supervisoras (de tipo Pilar 2), a saber:

1) Standards quantitativos:

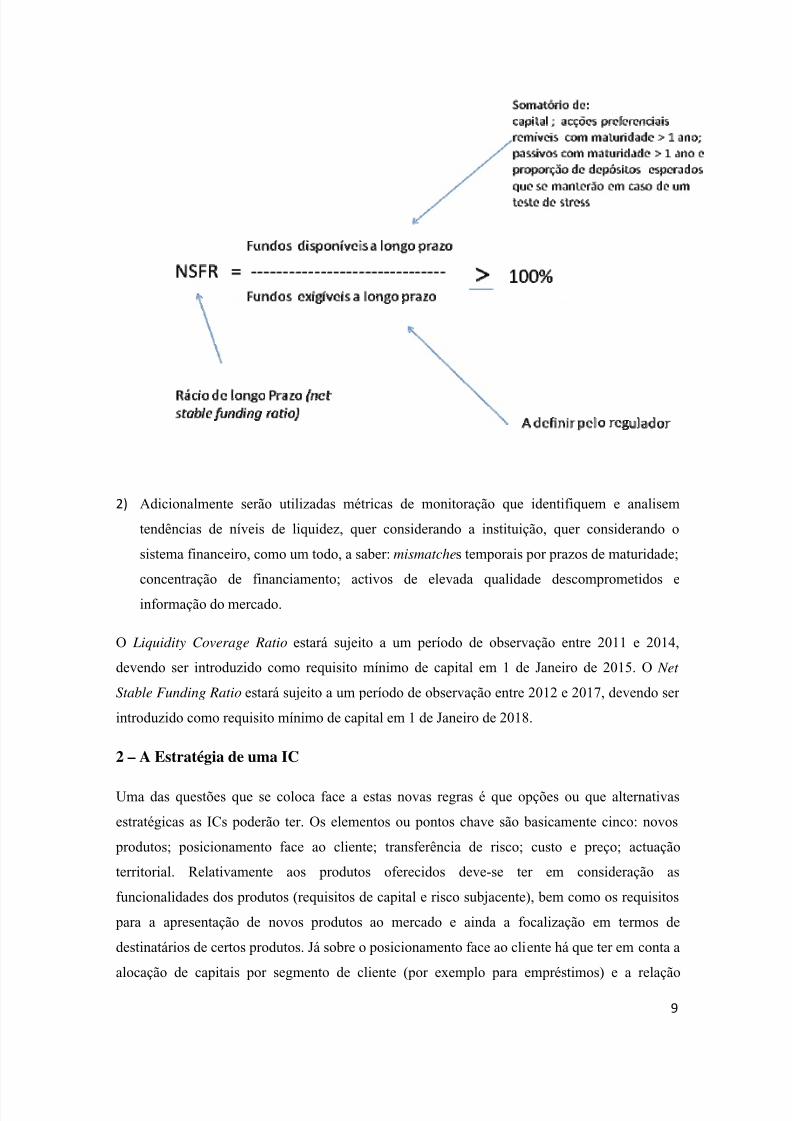

a. Liquidity Coverage Ratio (LCR) que visa promover a robustez das instituições a

choques severos de curto prazo (1 mês) através da detenção de activos líquidos de

elevada qualidade;

b. Net Stable Funding Ratio (NSFR) que tem por objectivo garantir a solidez de longo

prazo, através da manutenção de fontes de financiamento mais estáveis;

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 9/14

9

2) Adicionalmente serão utilizadas métricas de monitoração que identifiquem e analisem

tendências de níveis de liquidez, quer considerando a instituição, quer considerando o

sistema financeiro, como um todo, a saber: mismatches temporais por prazos de maturidade;

concentração de financiamento; activos de elevada qualidade descomprometidos e

informação do mercado.

O Liquidity Coverage Ratio estará sujeito a um período de observação entre 2011 e 2014,

devendo ser introduzido como requisito mínimo de capital em 1 de Janeiro de 2015. O Net

Stable Funding Ratio estará sujeito a um período de observação entre 2012 e 2017, devendo ser

introduzido como requisito mínimo de capital em 1 de Janeiro de 2018.

2 – A Estratégia de uma IC

Uma das questões que se coloca face a estas novas regras é que opções ou que alternativas

estratégicas as ICs poderão ter. Os elementos ou pontos chave são basicamente cinco: novos

produtos; posicionamento face ao cliente; transferência de risco; custo e preço; actuação

territorial. Relativamente aos produtos oferecidos deve-se ter em consideração as

funcionalidades dos produtos (requisitos de capital e risco subjacente), bem como os requisitos

para a apresentação de novos produtos ao mercado e ainda a focalização em termos de

destinatários de certos produtos. Já sobre o posicionamento face ao cliente há que ter em conta a

alocação de capitais por segmento de cliente (por exemplo para empréstimos) e a relação

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 10/14

10

rendibilidade / dimensão para cada segmento de clientes. Sobre a transferência de risco as há a

referir a possibilidade de coordenar melhor a origem e o desenvolvimento dos produtos, a

securitização e os parâmetros para que tal aconteça e ainda os objectivos de liquidez. Sobre a

relação custo / preço haverá necessidade de rever os custos base e assumir potenciais alterações

ou actualizações de preços. Finalmente, sobre a componente territorial há a referir o impacto da

normalização contabilística, harmonização de regras de análise financeira, harmonização de

princípios de avaliação e estudo das estruturas e bases legais.

Actualmente verifica-se uma tendência estrutural para o aumento de concorrência e consequente

pressão sobre a margem de negócio, com a sua consequente redução. É possível referenciar

quatro factores que estão na base do aumento da concorrência e da pressão sobre a margem de

negócio:

1) (Des-) Regulação

Este factor é caracterizado por uma (lenta) abertura dos mercados, nomeadamente dos EUA

para os países emergentes. Está ainda associado a requisitos de transparência, compliance,

processos de risco, a alguma limitação na flexibilidade do pricing e ainda a rentabilidade

crescente pedido pelo Modelo Avançado de Basileia II.

2) Dinâmica Competitiva

Este factor deriva da migração de receitas a nível global das instituições financeiras ou de

crédito, para a Ásia. Associado a isto temos o facto de que a globalização traz novos

competidores aos mercados nacionais e consequentemente a agressividade de incumbentes,

novos entrantes e especialistas.

3) Banca Directa e Online

Deste factor há a referir que a banca directa tem custos de estrutura superiores à banca online.

Daí o sucesso crescente de modelos de baixo custo e baixo preço, resultando de tudo isto que a

pressão sobre a margem desacelera e consequentemente temos um crescimento das receitas.

4) Sofisticação do Consumidor

Este quarto factor traduz-se num aumento da transparência nos preços e do conhecimento dos

Clientes. Verifica-se um aumento de Clientes mais velhos e com mais recursos, com maior

“experiência” de banca, que exigem produtos e conselhos de qualidade. Ao mesmo tempo os

Clientes desenvolvem uma relação com a banca de “Price Shopping”, aonde se verifica uma

redução da lealdade dos Clientes, através de múltiplas relações com bancos, optando pela

solução que lhe é mais favorável.

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 11/14

11

É dentro deste quadro que as instituições abrangidas pelo Acordo de Basileia III, têm de se

posicionar em termos estratégicos, tentando conjugar duas situações difíceis de conjugar. A

realidade competitiva vivida hoje em dia, com os requisitos de rigor e de eficiência económica e

financeira exigida pelo Acordo Basileia III.

3 – Método IRB

Outra questão que se coloca é a adopção do método IRB (Internal Ratings Based). Há que

acompanhar a sua implementação pelas instituições portuguesas e averiguar o impacto nas suas

contas e na sua posição económica e financeira. Tal como em outras situações é facilmente

previsível um impacto diversificado.

Com o método IRB, os bancos estão autorizados de utilizar sua própria metodologia de

classificação de risco de crédito. Neste caso, as instituições deverão seguir normas mais rígidas

de avaliação e fornecer maior transparência ao mercado. O uso deste critério, porém, dependerá

de aprovação prévia do órgão de supervisão bancária do país. Dentro deste método, duas opções

são fornecidas, a básica e a avançada.

Este é um dos aspectos mais inovadores do Novo Acordo, em que a denominada

abordagem ou método dos ratings internos (ou IRB) ao risco de crédito prevê duas variantes ou

opções, conforme já referidas, com grau de complexidade diferenciada: uma versão

simplificada/básica ou Foundation e uma versão avançada ou Advanced. Na primeira

(Foundation) apenas é determinado internamente a PD (probabilidade incumprimento) - Para o

segmento de retalho só é permitida a variante Advanced , ou seja, têm de ser determinados

internamente os quatro parâmetros. Na segunda (Advanced) são determinados quatro

parâmetros: PD, LGD (perda dado o incumprimento), EAD (exposição no momento do

incumprimento) e M (maturidade).

- PD (Probabilidade de Incumprimento)

Este parâmetro é requerido quer para a abordagem Foundation quer para a abordagem

Advanced. Trata-se da probabilidade de incumprimento de um dado mutuário, calculada para

um horizonte temporal de um ano;

- LGD (Perda Dado o Incumprimento)

Este parâmetro é uma medida da perda, no caso de se verificar incumprimento. Poderá ir até

100% do valor do empréstimo (assumindo-se assim uma perda total), dependendo dos

instrumentos de redução do risco utilizados na sua cobertura (por exemplo garantias). No caso

do IRB (Foundation), o valor padrão fixado pelo Comité, em termos gerais, foi de uma LGD de

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 12/14

12

45% para a maioria das exposições e de uma LGD maior (75%), aplicada a exposições

subordinadas sem caução reconhecida;

- EAD (Exposição no Momento do Incumprimento)

O terceiro parâmetro aqui apresentado é uma medida que representa o valor total da exposição,em euros, na altura em que se declarar o incumprimento. A exposição no momento do

incumprimento é determinada para cada crédito individualmente considerado. Há que ter em

consideração que nesta exposição entram os itens extra-patrimoniais (caso das linhas de crédito

não utilizadas – responsabilidades potenciais registadas fora de balanço), para os quais devem

ser utilizados factores de conversão CCF (credit conversion factors). Por exemplo para uma

linha de crédito com maturidade superior a um ano, deve ser utilizado um factor de 50%. Deste

modo, a EAD = exposição actual + CCF x (parte não utilizada do limite de crédito);

- M (Maturidade)

Este parâmetro é uma medida da maturidade efectiva do crédito. A maturidade é uma média

ponderada da vida da operação, isto é, a percentagem do capital pago em cada ano ponderado

pelo ano a que diz respeito. Por exemplo, um empréstimo a dois anos de 400 u.m., a liquidar

200 em cada ano, a maturidade será igual: M = (1 x (200/400)) + (2 x (200/400)) = 1,5 anos. No

método IRB Foundation, no crédito a empresas (Corporate) será de utilizar uma maturidade-

padrão, fixada no novo Acordo, de 2,5 anos.

Note-se que o Internal do IRB é mesmo Internal. Nenhum modelo é reprodutível de país para

país ou mesmo de instituição para instituição. Ninguém poderá solicitar ao parceiro do lado o

empréstimo do seu modelo para lhe servir de base à construção do seu próprio modelo.

Conclusão

Em termos conclusivos pode-se dizer que o Acordo de Basileia III é um marco importante no

seio das reformas que estão a ser preparadas a nível mundial em resposta à crise do crédito de

alto risco (subprime), que ocorreu muito por culpa das práticas demasiado arriscadas de algumasICs de grande dimensão e que operavam globalmente.

No entanto, de acordo com alguns bancos e mesmo considerando o longo período de transição,

estas novas regras poderão afectar a sua rentabilidade e conduzir a uma redução no

financiamento da economia, comprometendo a recuperação económica global. Em

contraposição, Jean-Claude Trichet, presidente do BCE considera que estas exigências visam

combater o risco sem protecção e dar “maior estabilidade ao sistema financeiro no longo prazo”.

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 13/14

13

Trichet acredita que o período de transição dará margem de manobra aos bancos para

cumprirem com o aumento das exigências mínimas de capital e de liquidez.

De referir que as práticas contabilísticas poderão comprometer o sucesso das medidas

preconizadas enquanto os bancos puderem continuar com contabilidades que permitam tratarcomo activos saudáveis activos desvalorizados ou com imparidades, com implicações na

ponderação desses activos em função do risco.

Com Basileia III, perspectiva-se:

1) Maior integração das práticas de ALM (asset liability managament -regras de liquidez,

stress tests, previsão de capital) com tempos de resposta optimizados;

2) Maior integração entre as práticas de risco e as regras contabilísticas, com inclusão da

perda esperada no cálculo da imparidade;

3) Melhorias nos processo de governação, designadamente no que respeita aos sistemas de

remuneração (menor peso das remunerações variáveis e dependentes de resultados de

curto prazo) e reforço do peso e independência dos departamentos de risco na gestão das

ICs.

Deste modo, o paradigma da gestão de risco deixará de ser um exercício quantitativo isolado

para passar a incluir: (1) a determinação adequada da rendibilidade do capital; (2) oenvolvimento na medição do desempenho; (3) o planeamento da liquidez e (4) o impacto de

cenários de stress sobre as condições de exploração das ICs.

O reforço destas capacidades permitirá que os processos de decisão dos bancos incorporem

crescentemente as variáveis de risco e os impactos de cenários especialmente adversos,

permitindo reduzir a volatilidade da actividade bancária e dos mercados.

Por último, para que estas regras entrem em vigor devem os governos e, no caso europeu, a UE

aprová-las.

Note-se que no final de 2010, três agências federais de regulamentação do sistema financeiro

dos Estados Unidos divulgaram um comunicado conjunto em apoio ao acordo de Basileia 3. "O

acordo de hoje representa um fortalecimento significativo dos padrões de prudência para os

bancos grandes e com atividade internacional", afirmou o comunicado, assinado pelo Federal

Reserve (Fed, o banco central do país), pela Corporação Federal de Seguro de Depósitos (FDIC,

na sigla em inglês) e pelo Escritório do Controlador da Moeda.

5/11/2018 O Novo Acordo de Basileia III - slidepdf.com

http://slidepdf.com/reader/full/o-novo-acordo-de-basileia-iii 14/14

14

Para as agências reguladoras, o acordo concluído em Basileia, vai fortalecer o capital e a

liquidez dos bancos internacionais nos EUA e no resto do mundo e desencorajar "riscos e

alavancagem excessivos", o que deverá reduzir a incidência e a gravidade de crises financeiras

futuras.

O comunicado também ressalta que o período de transição previsto no acordo para permitir que

os bancos se ajustem às novas normas "aliviarão o potencial para pressões de curto prazo sobre

o custo e a disponibilidade de crédito para pessoas físicas e empresas". As informações são da

Dow Jones.

Bibliografia

. Basel Commitee on Banking Supervision (BIS) Press release 12 de Setembro 2010

. Basel Commitee on Banking Supervision (BIS) Strengthening the resilience of the banking

sector 2010

. Caruana, Jaime Basel III: towards a safer financial system Apresentação “at the 3rd

Santander International Banking Conference” realizada em Madrid, 15 de Setembro de 2010

. Diário Económico, Impacto de Basileia III divulgado em breve – notícia de 17/11/2010

. Negócios online Reguladores reforçam exigência de capital à banca - Notícia retirada da

Internet, em 13 de Setembro 2010

. PriceWaterhouseCoopers, Novas regras ou novo jogo ? - Documento retirado da Internet,

em 14 de Setembro de 2010

. SAS Fórum A informação na gestão de risco nos bancos - material retirado da conferência

realizada em Lisboa, 9 /11/2010

Top Related