![Simulación de impactos sobre láminas de ... - Principia€¦ · 0 2 4 6 8 10 12 Energy [J] 15-6 15-3 15-1 0 2000 4000 6000 8000 10000 12000 14000 0 0.002 0.004 0.006 0.008 0.01](https://static.fdocumentos.tips/doc/165x107/60bd0b6f42dfaa57e6275182/simulacin-de-impactos-sobre-lminas-de-principia-0-2-4-6-8-10-12-energy.jpg)

Línguas

Páginas

Legal

O DESAFIO DO FINANCIAMENTO À SAÚDE

DYOGO HENRIQUE DE OLIVEIRA

Ministro do Planejamento, Desenvolvimento e Gestão 1

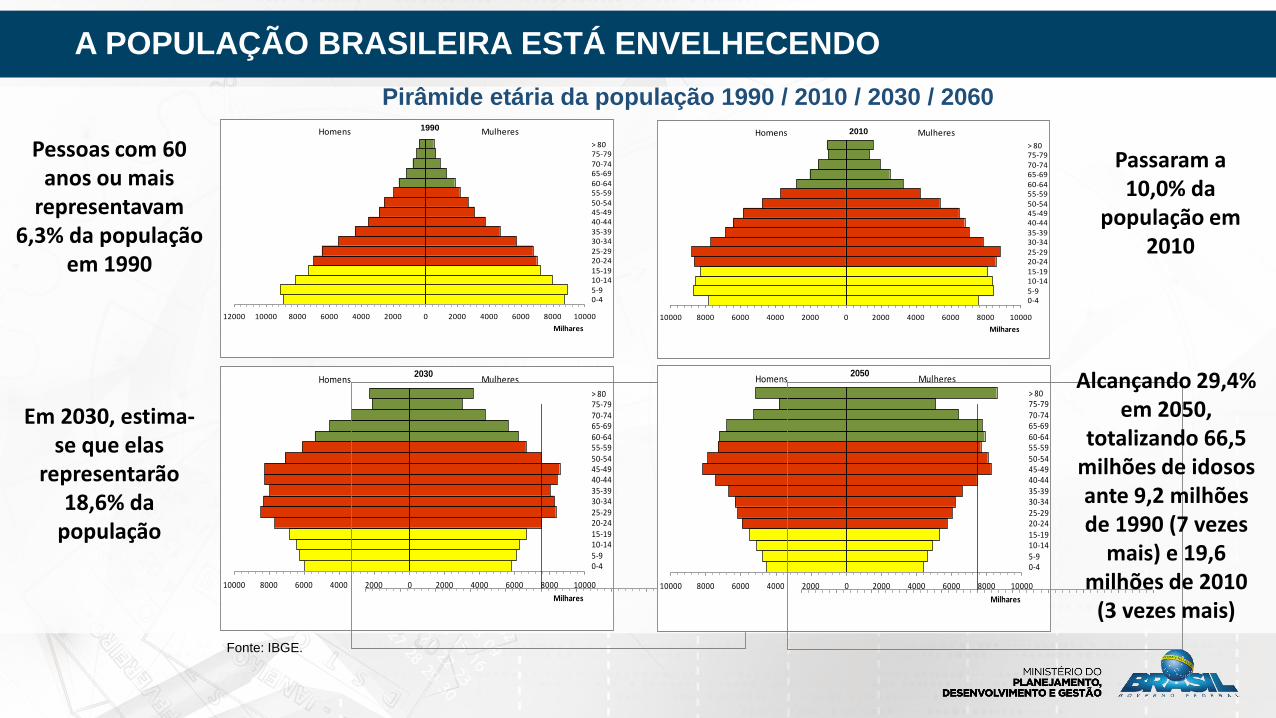

A POPULAÇÃO BRASILEIRA ESTÁ ENVELHECENDO

12000 10000 8000 6000 4000 2000 0 2000 4000 6000 8000 10000

0-45-910-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79> 80

Milhares

Homens Mulheres1990

10000 8000 6000 4000 2000 0 2000 4000 6000 8000 10000

0-45-910-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79> 80

Milhares

Homens Mulheres2010

10000 8000 6000 4000 2000 0 2000 4000 6000 8000 10000

0-45-910-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79> 80

Milhares

Homens Mulheres2030

10000 8000 6000 4000 2000 0 2000 4000 6000 8000 10000

0-45-910-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79> 80

Milhares

Homens Mulheres

10000 8000 6000 4000 2000 0 2000 4000 6000 8000 10000

0-45-910-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79> 80

Milhares

Homens Mulheres2050

10000 8000 6000 4000 2000 0 2000 4000 6000 8000 10000

0-45-910-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-79> 80

Milhares

Homens Mulheres

Pirâmide etária da população 1990 / 2010 / 2030 / 2060

Fonte: IBGE.

Pessoas com 60 anos ou mais

representavam 6,3% da população

em 1990

Passaram a 10,0% da

população em 2010

Em 2030, estima-se que elas

representarão 18,6% da

população

Alcançando 29,4% em 2050,

totalizando 66,5 milhões de idosos ante 9,2 milhões de 1990 (7 vezes

mais) e 19,6 milhões de 2010

(3 vezes mais)

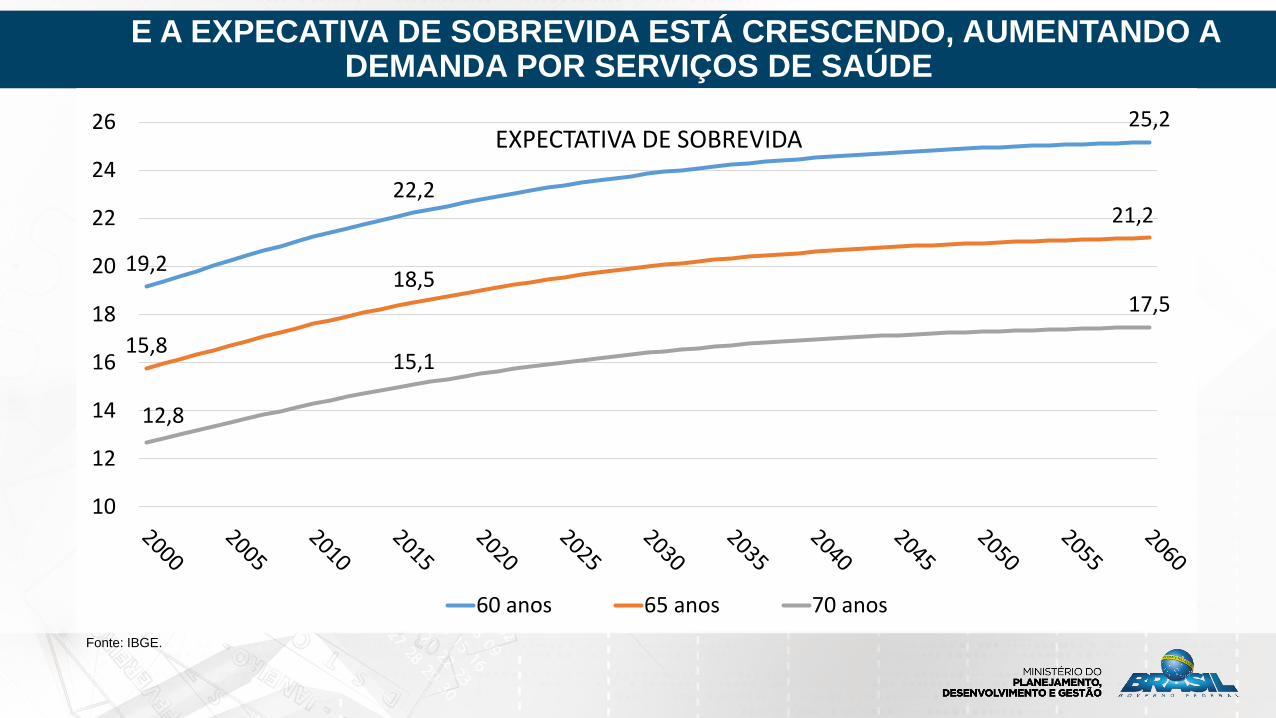

E A EXPECATIVA DE SOBREVIDA ESTÁ CRESCENDO, AUMENTANDO A DEMANDA POR SERVIÇOS DE SAÚDE

19,2

22,2

25,2

15,8

18,5

21,2

12,8

15,1

17,5

10

12

14

16

18

20

22

24

26

60 anos 65 anos 70 anos

Fonte: IBGE.

EXPECTATIVA DE SOBREVIDA

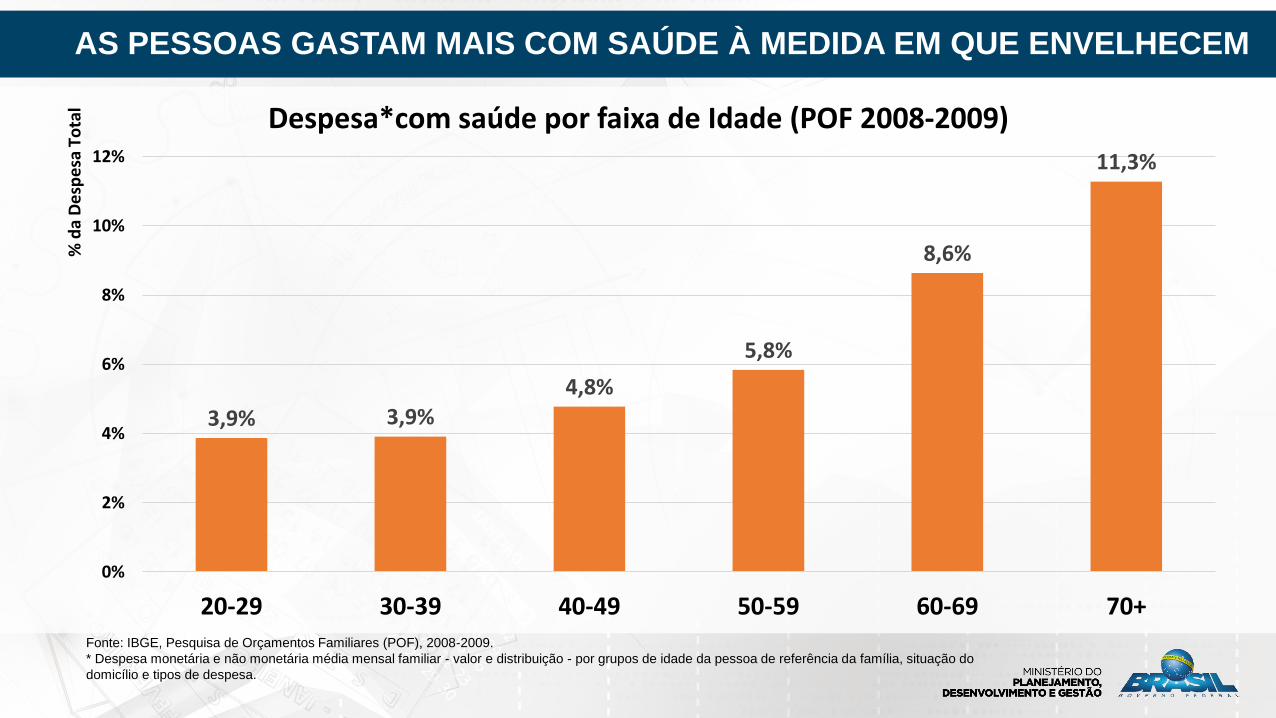

AS PESSOAS GASTAM MAIS COM SAÚDE À MEDIDA EM QUE ENVELHECEM

Fonte: IBGE, Pesquisa de Orçamentos Familiares (POF), 2008-2009.

* Despesa monetária e não monetária média mensal familiar - valor e distribuição - por grupos de idade da pessoa de referência da família, situação do

domicílio e tipos de despesa.

3,9% 3,9%4,8%

5,8%

8,6%

11,3%

0%

2%

4%

6%

8%

10%

12%

20-29 30-39 40-49 50-59 60-69 70+

Despesa*com saúde por faixa de Idade (POF 2008-2009)

% d

a D

esp

esa

To

tal

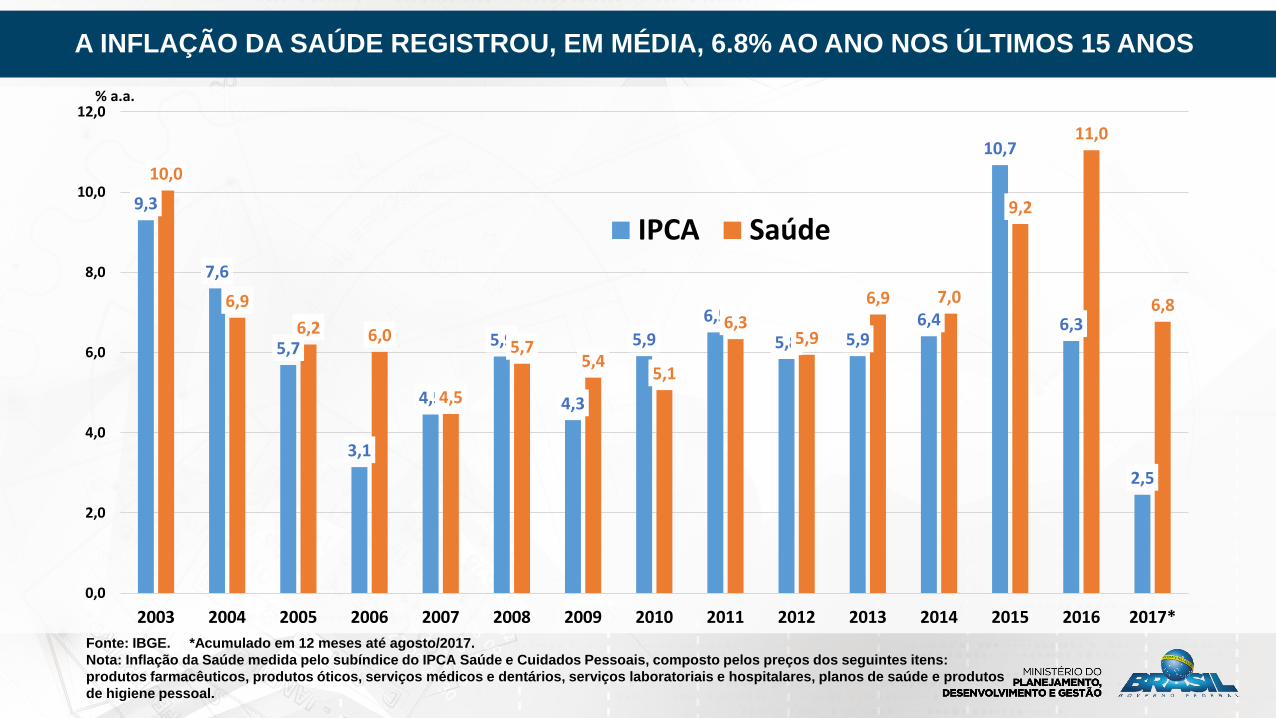

A INFLAÇÃO DA SAÚDE REGISTROU, EM MÉDIA, 6.8% AO ANO NOS ÚLTIMOS 15 ANOS

Fonte: IBGE. *Acumulado em 12 meses até agosto/2017.

Nota: Inflação da Saúde medida pelo subíndice do IPCA Saúde e Cuidados Pessoais, composto pelos preços dos seguintes itens:

produtos farmacêuticos, produtos óticos, serviços médicos e dentários, serviços laboratoriais e hospitalares, planos de saúde e produtos

de higiene pessoal.

9,3

7,6

5,7

3,1

4,5

5,9

4,3

5,9

6,5

5,8 5,96,4

10,7

6,3

2,5

10,0

6,9

6,2 6,0

4,5

5,75,4

5,1

6,35,9

6,9 7,0

9,2

11,0

6,8

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017*

IPCA Saúde

% a.a.

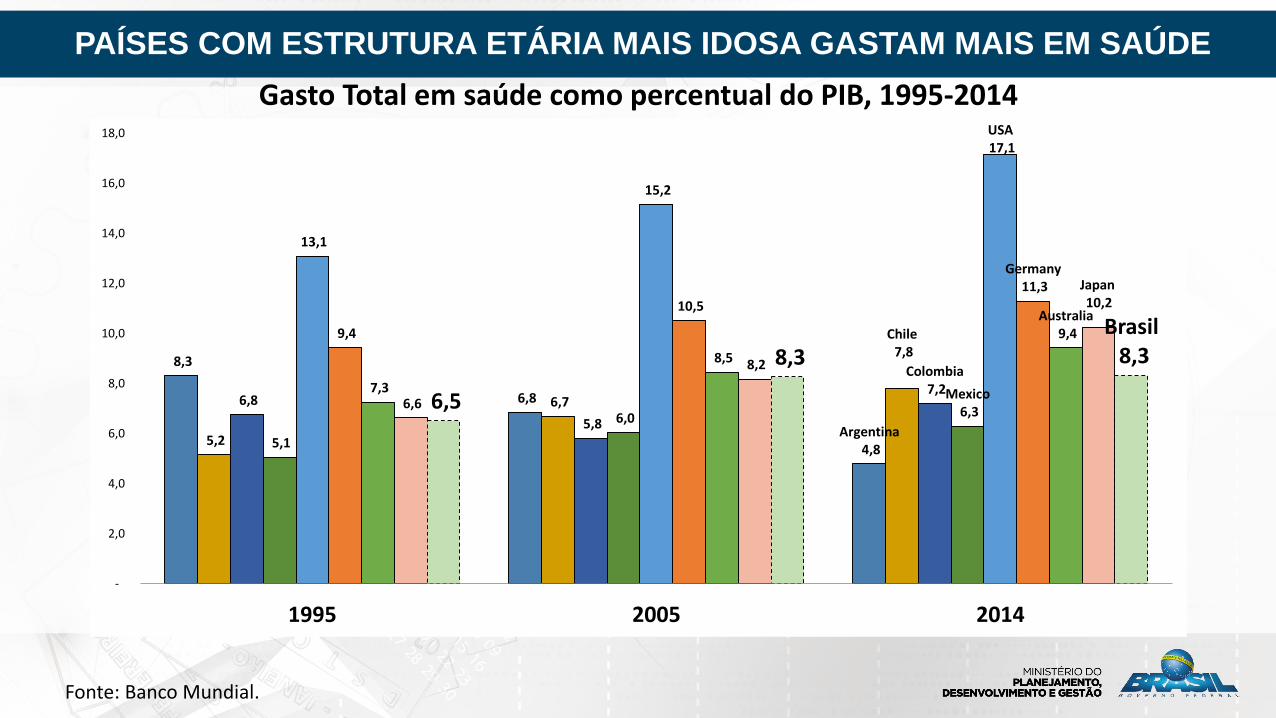

PAÍSES COM ESTRUTURA ETÁRIA MAIS IDOSA GASTAM MAIS EM SAÚDE

Fonte: Banco Mundial.

Gasto Total em saúde como percentual do PIB, 1995-2014

8,3

6,8

Argentina4,8

5,2

6,7

Chile7,8

6,8

5,8

Colombia7,2

5,1

6,0

Mexico6,3

13,1

15,2

USA17,1

9,4

10,5

Germany11,3

7,3

8,5

Australia9,4

6,6

8,2

Japan10,2

6,5

8,3

Brasil8,3

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

1995 2005 2014

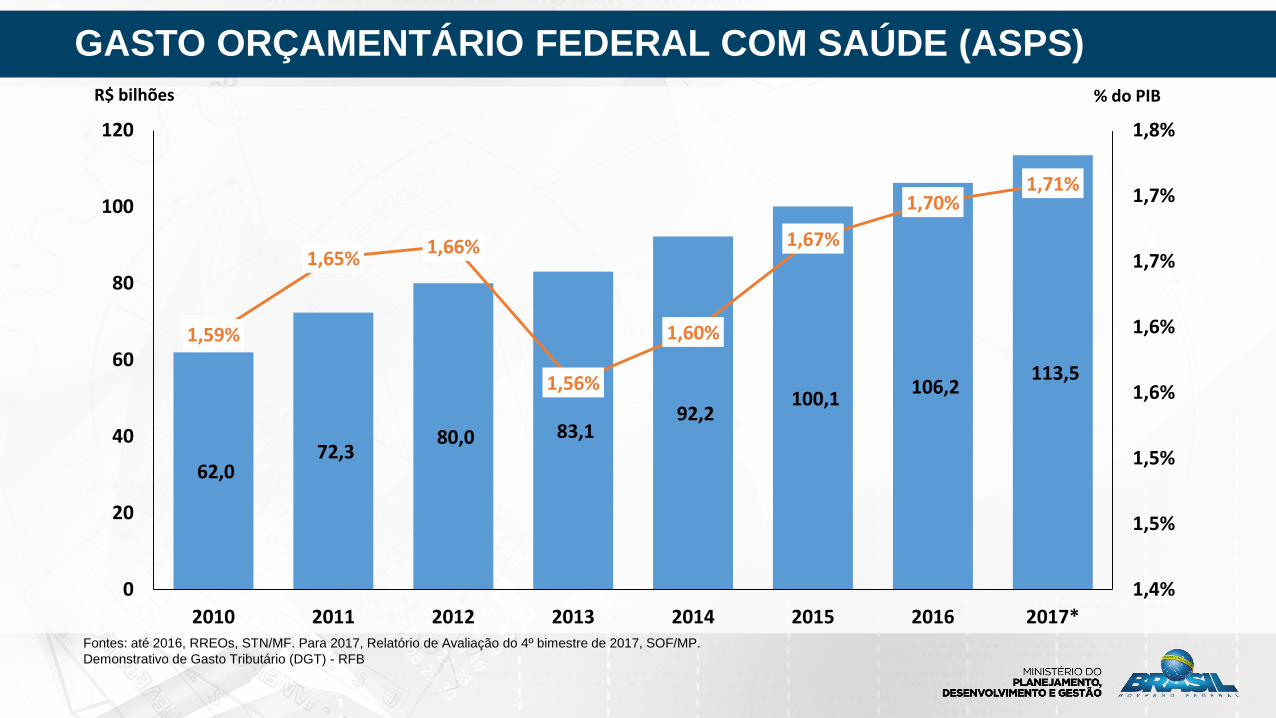

GASTO ORÇAMENTÁRIO FEDERAL COM SAÚDE (ASPS)

Fontes: até 2016, RREOs, STN/MF. Para 2017, Relatório de Avaliação do 4º bimestre de 2017, SOF/MP.

Demonstrativo de Gasto Tributário (DGT) - RFB

62,0 72,3

80,0 83,1 92,2

100,1 106,2

113,5

1,59%

1,65%1,66%

1,56%

1,60%

1,67%

1,70%1,71%

1,4%

1,5%

1,5%

1,6%

1,6%

1,7%

1,7%

1,8%

0

20

40

60

80

100

120

2010 2011 2012 2013 2014 2015 2016 2017*

R$ bilhões % do PIB

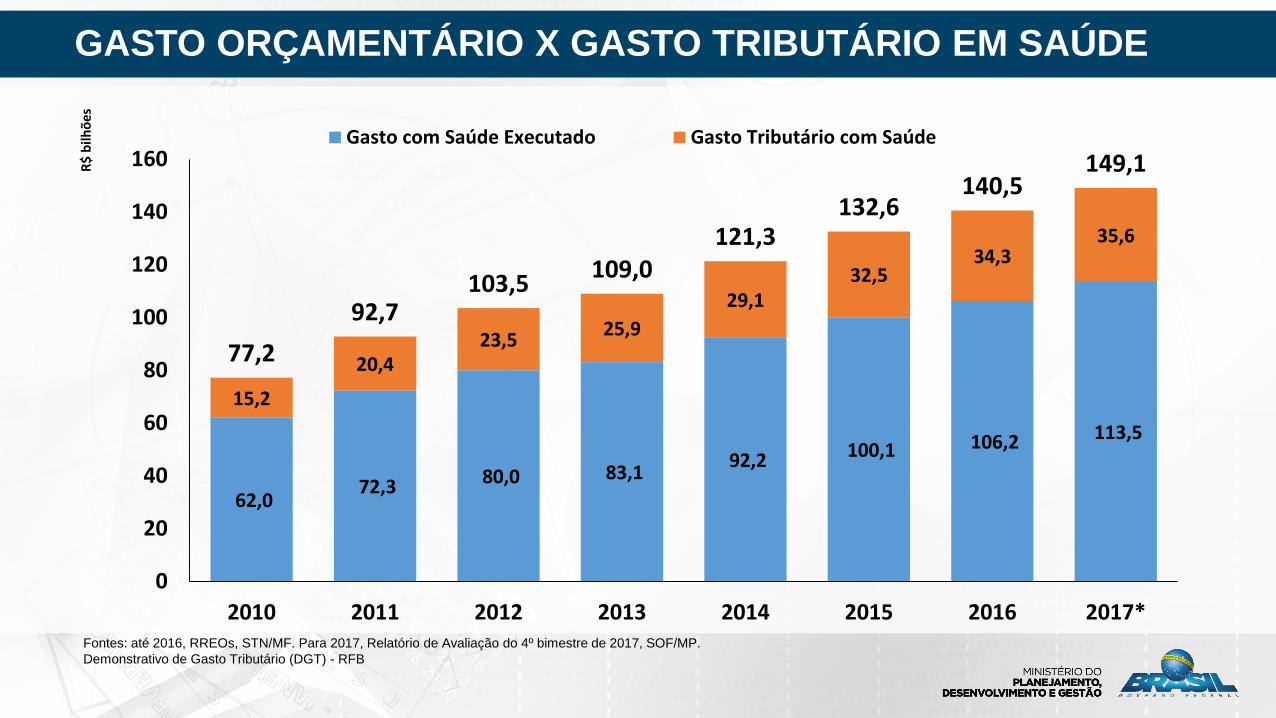

GASTO ORÇAMENTÁRIO X GASTO TRIBUTÁRIO EM SAÚDE

Fontes: até 2016, RREOs, STN/MF. Para 2017, Relatório de Avaliação do 4º bimestre de 2017, SOF/MP.

Demonstrativo de Gasto Tributário (DGT) - RFB

62,0 72,3 80,0 83,1

92,2 100,1 106,2 113,5

15,2

20,423,5

25,9

29,132,5

34,335,6

77,2

92,7103,5

109,0121,3

132,6140,5

149,1

0

20

40

60

80

100

120

140

160

2010 2011 2012 2013 2014 2015 2016 2017*

Gasto com Saúde Executado Gasto Tributário com Saúde Série3

R$

bilh

õe

s

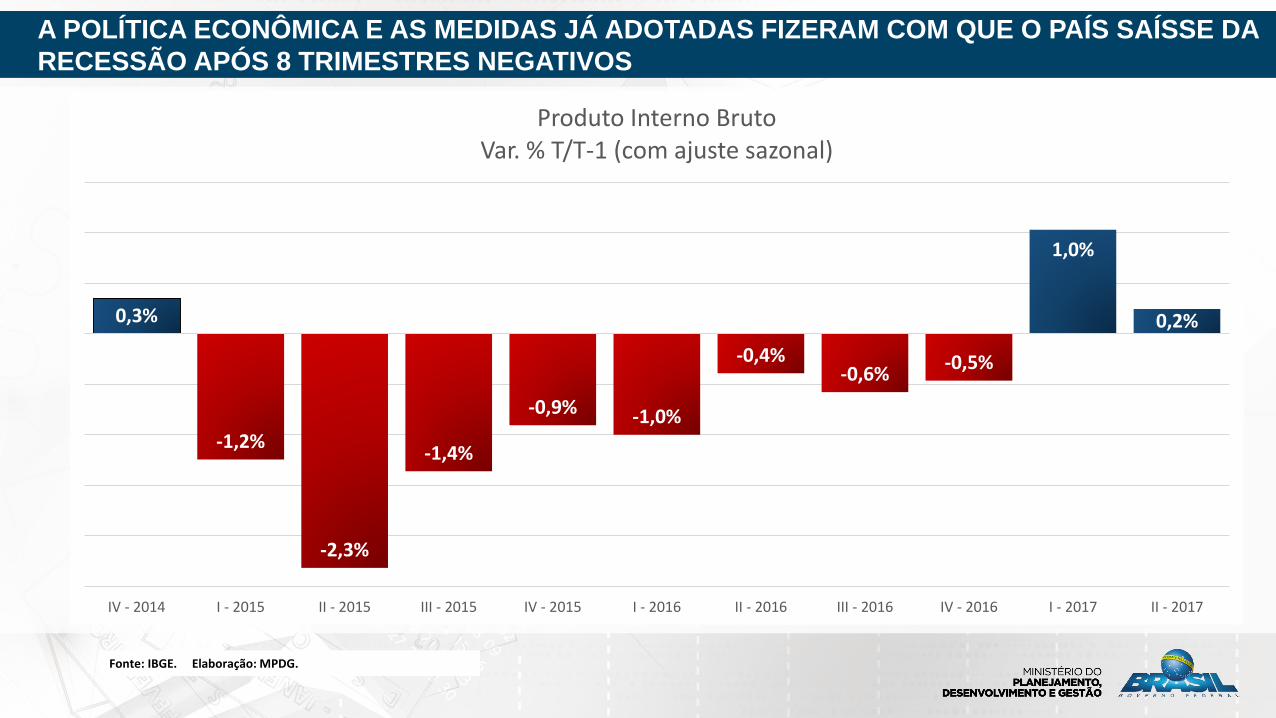

A POLÍTICA ECONÔMICA E AS MEDIDAS JÁ ADOTADAS FIZERAM COM QUE O PAÍS SAÍSSE DA

RECESSÃO APÓS 8 TRIMESTRES NEGATIVOS

0,3%

-1,2%

-2,3%

-1,4%

-0,9% -1,0%

-0,4%-0,6%

-0,5%

1,0%

0,2%

IV - 2014 I - 2015 II - 2015 III - 2015 IV - 2015 I - 2016 II - 2016 III - 2016 IV - 2016 I - 2017 II - 2017

Produto Interno BrutoVar. % T/T-1 (com ajuste sazonal)

Fonte: IBGE. Elaboração: MPDG.

A ECONOMIA COMO UM TODO REGISTRA BOA RECUPERAÇÃO

O resultado do 2º trimestre do PIB registrou +0,6% para o setor de SERVIÇOS, acelerando dos +0,2%

observados no 1º trimestre, e +1,4% para o CONSUMO DAS FAMÍLIAS, após 9 trimestres de queda.

A PRODUÇÃO INDUSTRIAL (PIM) registra +0,9% no acumulado jan-jul/17 (carry-over de +2,2% no ano).

O COMÉRCIO AMPLIADO (PMC) registra +0,3% no acumulado jan-jul/17 (carry-over de +3,7%).

A SAFRA AGRÍCOLA será recorde este ano com previsão de +30,4% ante 2016.

O EMPREGO registra criação líquida de 163,4 mil postos formais de trabalho no acumulado jan-ago/17

(CAGED). A TAXA DE DESEMPREGO reverteu tendência de alta, recuando para 12,6% em ago/17 ante seu

pico de 13,7% em mar/17. Desde mar/17, a POPULAÇÃO OCUPADA cresceu 2,1 milhão de pessoas.

Com o controle da inflação, o RENDIMENTO MÉDIO REAL cresceu 3,0% em ago/17 ante sua mínima em

jun/16. O mesmo ocorreu com a MASSA DE RENDIMENTOS REAL, que cresceu 3,2%.

10

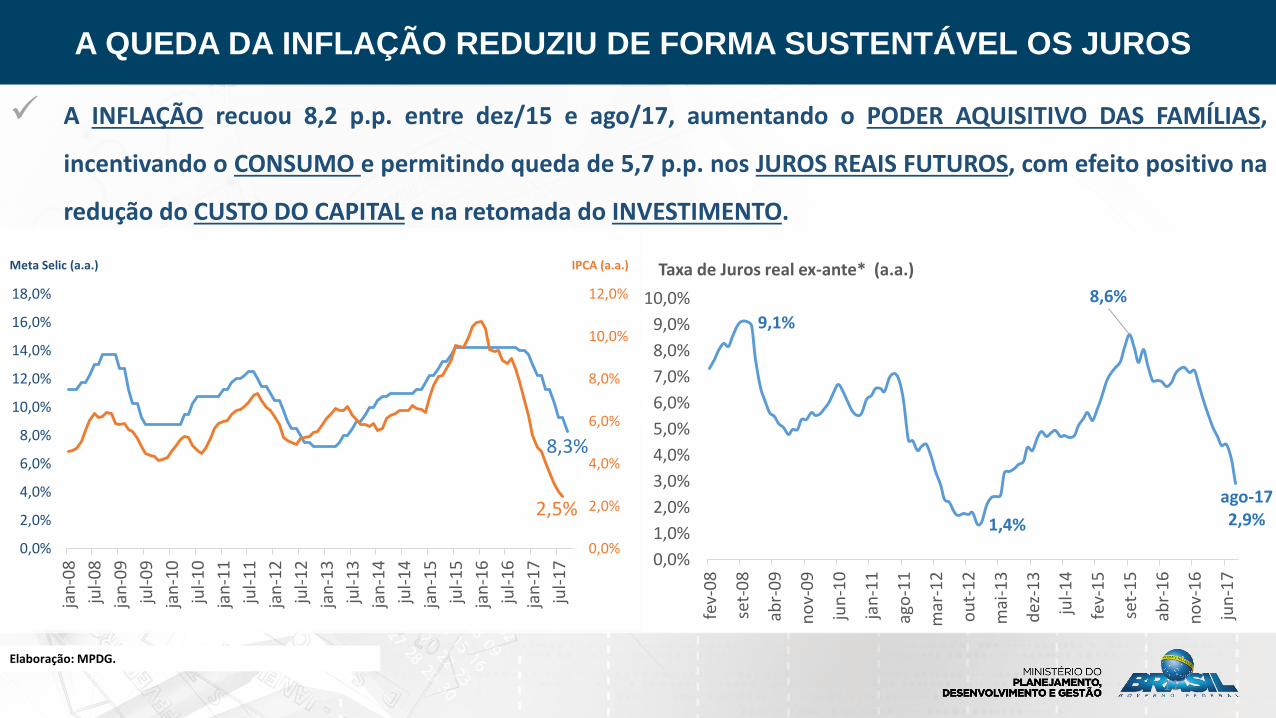

A QUEDA DA INFLAÇÃO REDUZIU DE FORMA SUSTENTÁVEL OS JUROS

A INFLAÇÃO recuou 8,2 p.p. entre dez/15 e ago/17, aumentando o PODER AQUISITIVO DAS FAMÍLIAS,

incentivando o CONSUMO e permitindo queda de 5,7 p.p. nos JUROS REAIS FUTUROS, com efeito positivo na

redução do CUSTO DO CAPITAL e na retomada do INVESTIMENTO.

11

Elaboração: MPDG.

9,1%

1,4%

8,6%

ago-172,9%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

fev-

08

set-

08

abr-

09

no

v-0

9

jun

-10

jan

-11

ago

-11

mar

-12

ou

t-1

2

mai

-13

dez

-13

jul-

14

fev-

15

set-

15

abr-

16

no

v-1

6

jun

-17

Taxa de Juros real ex-ante* (a.a.)

8,3%

2,5%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

jan

-08

jul-

08

jan

-09

jul-

09

jan

-10

jul-

10

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

jul-

15

jan

-16

jul-

16

jan

-17

jul-

17

IPCA (a.a.)Meta Selic (a.a.)

AS CONDIÇÕES DE CRÉDITO ÀS FAMÍLIAS MELHORARAM

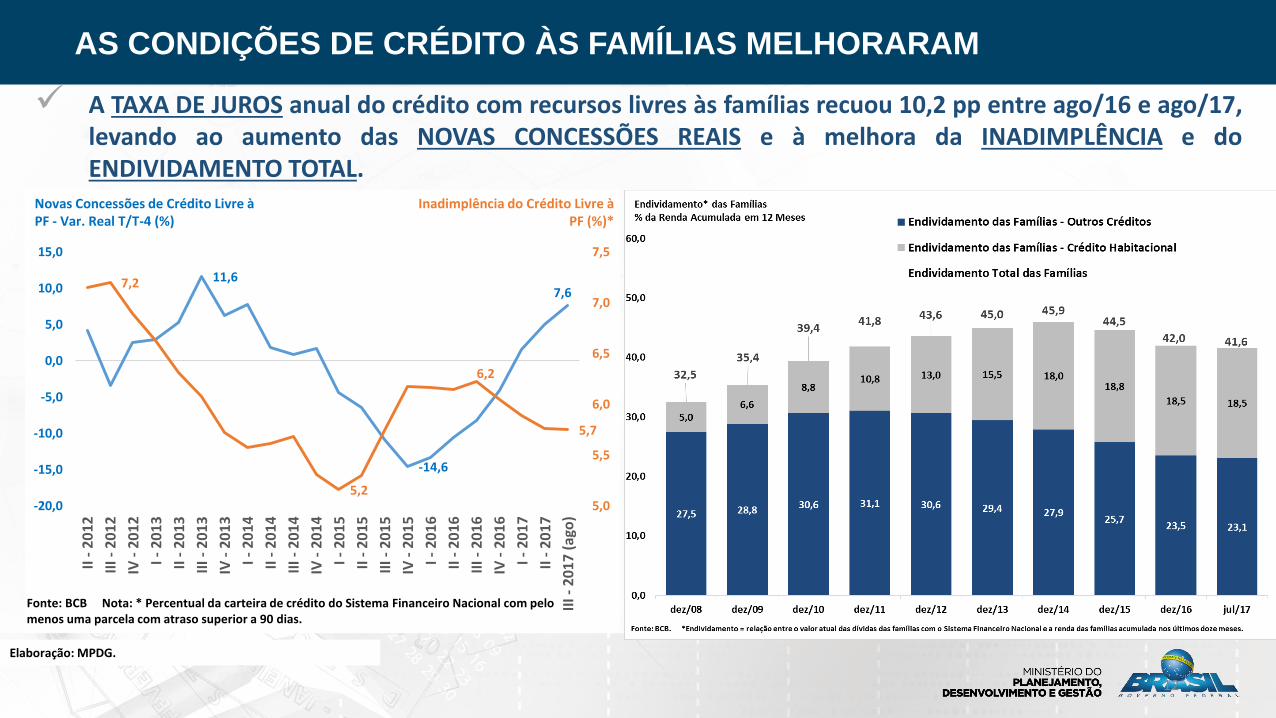

A TAXA DE JUROS anual do crédito com recursos livres às famílias recuou 10,2 pp entre ago/16 e ago/17,levando ao aumento das NOVAS CONCESSÕES REAIS e à melhora da INADIMPLÊNCIA e doENDIVIDAMENTO TOTAL.

12

Elaboração: MPDG.

11,6

-14,6

7,67,2

5,2

6,2

5,7

5,0

5,5

6,0

6,5

7,0

7,5

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

II -

20

12

III -

20

12

IV -

20

12

I - 2

01

3

II -

20

13

III -

20

13

IV -

20

13

I - 2

01

4

II -

20

14

III -

20

14

IV -

20

14

I - 2

01

5

II -

20

15

III -

20

15

IV -

20

15

I - 2

01

6

II -

20

16

III -

20

16

IV -

20

16

I - 2

01

7

II -

20

17

III -

20

17

(ag

o)

Novas Concessões de Crédito Livre à PF - Var. Real T/T-4 (%)

Inadimplência do Crédito Livre à PF (%)*

Fonte: BCB Nota: * Percentual da carteira de crédito do Sistema Financeiro Nacional com pelo menos uma parcela com atraso superior a 90 dias.

OUTROS INDICADORES APRESENTAM ÓTIMO DESEMPENHO

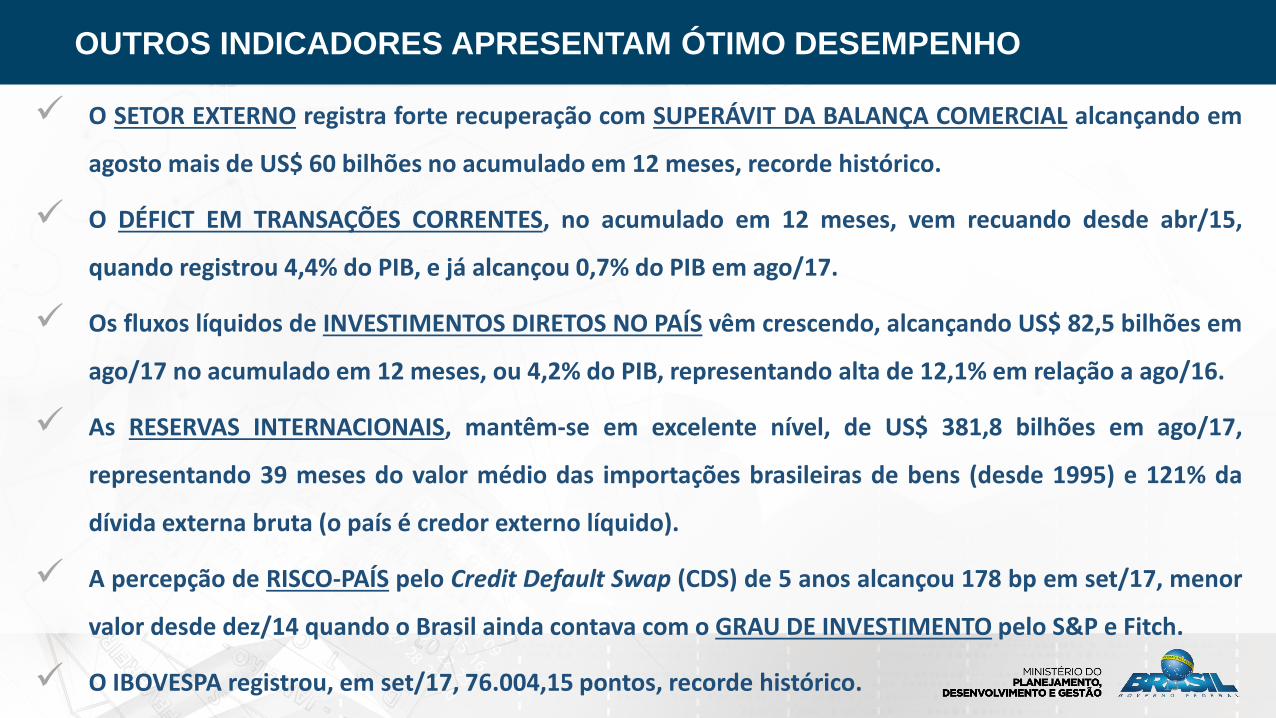

O SETOR EXTERNO registra forte recuperação com SUPERÁVIT DA BALANÇA COMERCIAL alcançando em

agosto mais de US$ 60 bilhões no acumulado em 12 meses, recorde histórico.

O DÉFICT EM TRANSAÇÕES CORRENTES, no acumulado em 12 meses, vem recuando desde abr/15,

quando registrou 4,4% do PIB, e já alcançou 0,7% do PIB em ago/17.

Os fluxos líquidos de INVESTIMENTOS DIRETOS NO PAÍS vêm crescendo, alcançando US$ 82,5 bilhões em

ago/17 no acumulado em 12 meses, ou 4,2% do PIB, representando alta de 12,1% em relação a ago/16.

As RESERVAS INTERNACIONAIS, mantêm-se em excelente nível, de US$ 381,8 bilhões em ago/17,

representando 39 meses do valor médio das importações brasileiras de bens (desde 1995) e 121% da

dívida externa bruta (o país é credor externo líquido).

A percepção de RISCO-PAÍS pelo Credit Default Swap (CDS) de 5 anos alcançou 178 bp em set/17, menor

valor desde dez/14 quando o Brasil ainda contava com o GRAU DE INVESTIMENTO pelo S&P e Fitch.

O IBOVESPA registrou, em set/17, 76.004,15 pontos, recorde histórico. 13

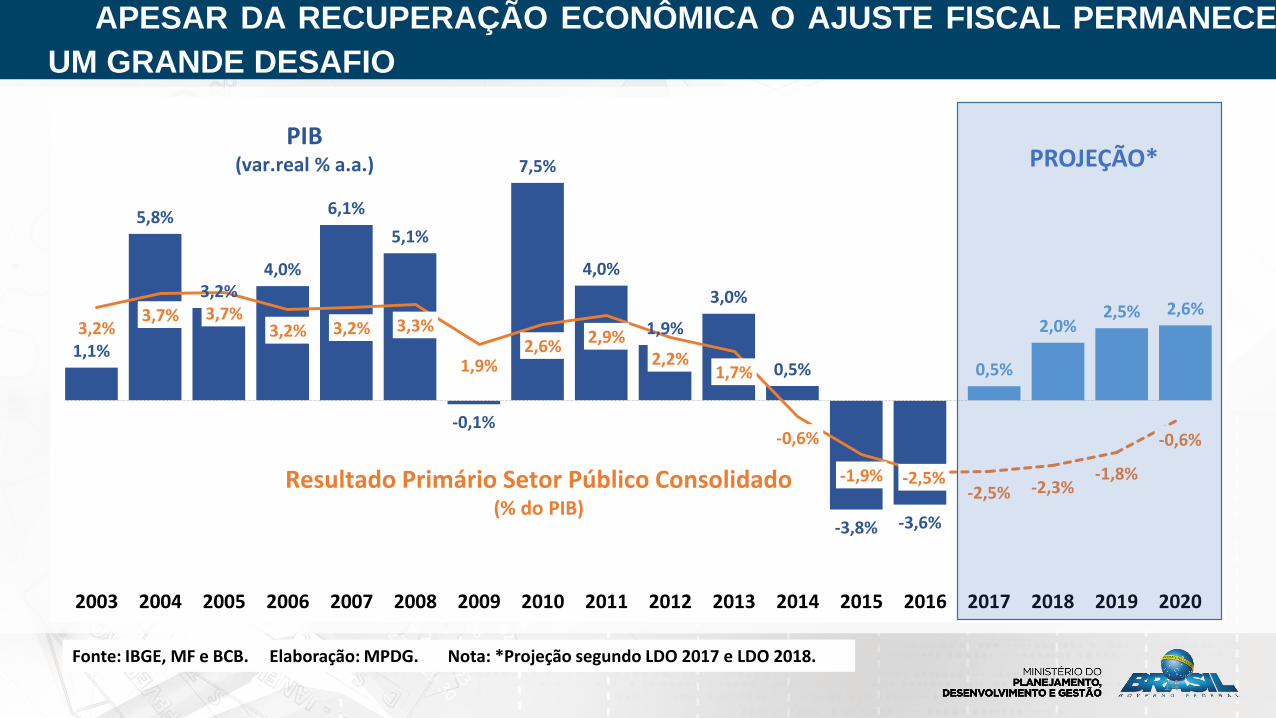

APESAR DA RECUPERAÇÃO ECONÔMICA O AJUSTE FISCAL PERMANECE

UM GRANDE DESAFIO

14

Fonte: IBGE, MF e BCB. Elaboração: MPDG. Nota: *Projeção segundo LDO 2017 e LDO 2018.

1,1%

5,8%

3,2%4,0%

6,1%

5,1%

-0,1%

7,5%

4,0%

1,9%

3,0%

0,5%

-3,8% -3,6%

0,5%

2,0%2,5% 2,6%

3,2%3,7% 3,7%

3,2% 3,2% 3,3%

1,9%2,6%

2,9%2,2%

1,7%

-0,6%

-1,9% -2,5%-2,5% -2,3%

-1,8%

-0,6%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

PIB(var.real % a.a.)

Resultado Primário Setor Público Consolidado(% do PIB)

PROJEÇÃO*

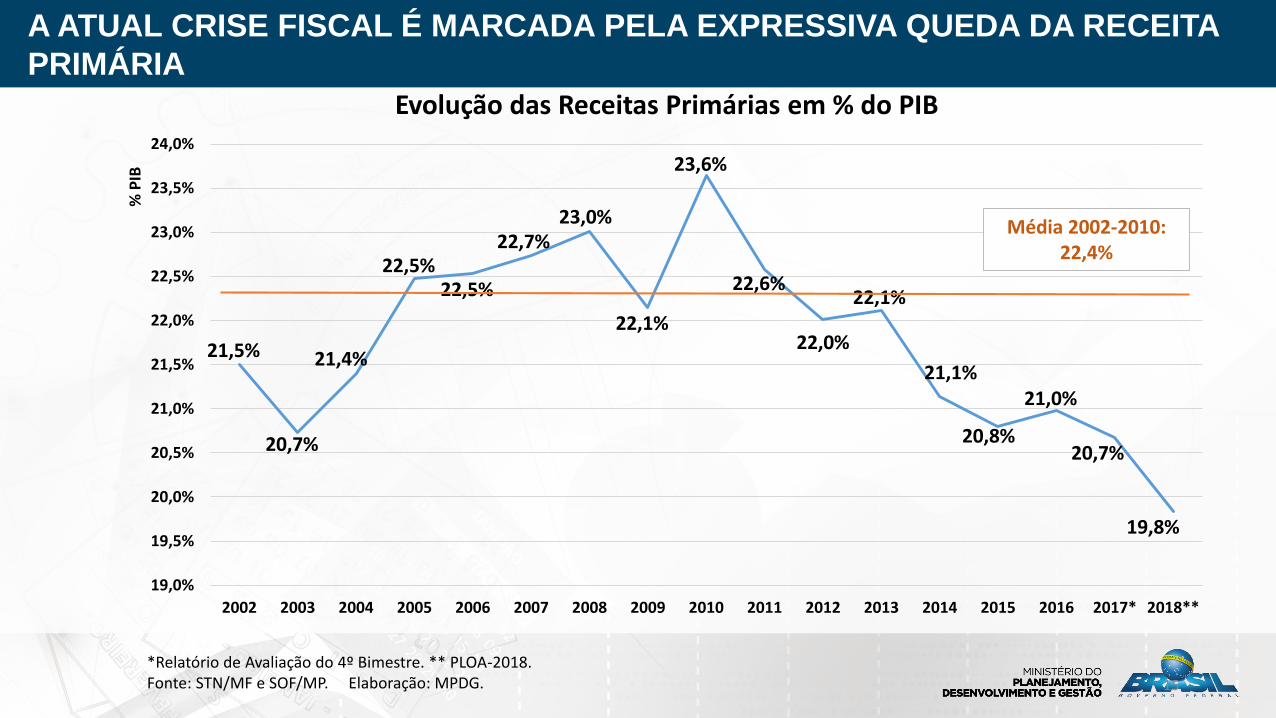

21,5%

20,7%

21,4%

22,5%22,5%

22,7%23,0%

22,1%

23,6%

22,6%

22,0%

22,1%

21,1%

20,8%

21,0%

20,7%

19,8%

19,0%

19,5%

20,0%

20,5%

21,0%

21,5%

22,0%

22,5%

23,0%

23,5%

24,0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017* 2018**

% P

IB

A ATUAL CRISE FISCAL É MARCADA PELA EXPRESSIVA QUEDA DA RECEITA

PRIMÁRIA

Média 2002-2010: 22,4%

*Relatório de Avaliação do 4º Bimestre. ** PLOA-2018.Fonte: STN/MF e SOF/MP. Elaboração: MPDG.

Evolução das Receitas Primárias em % do PIB

15

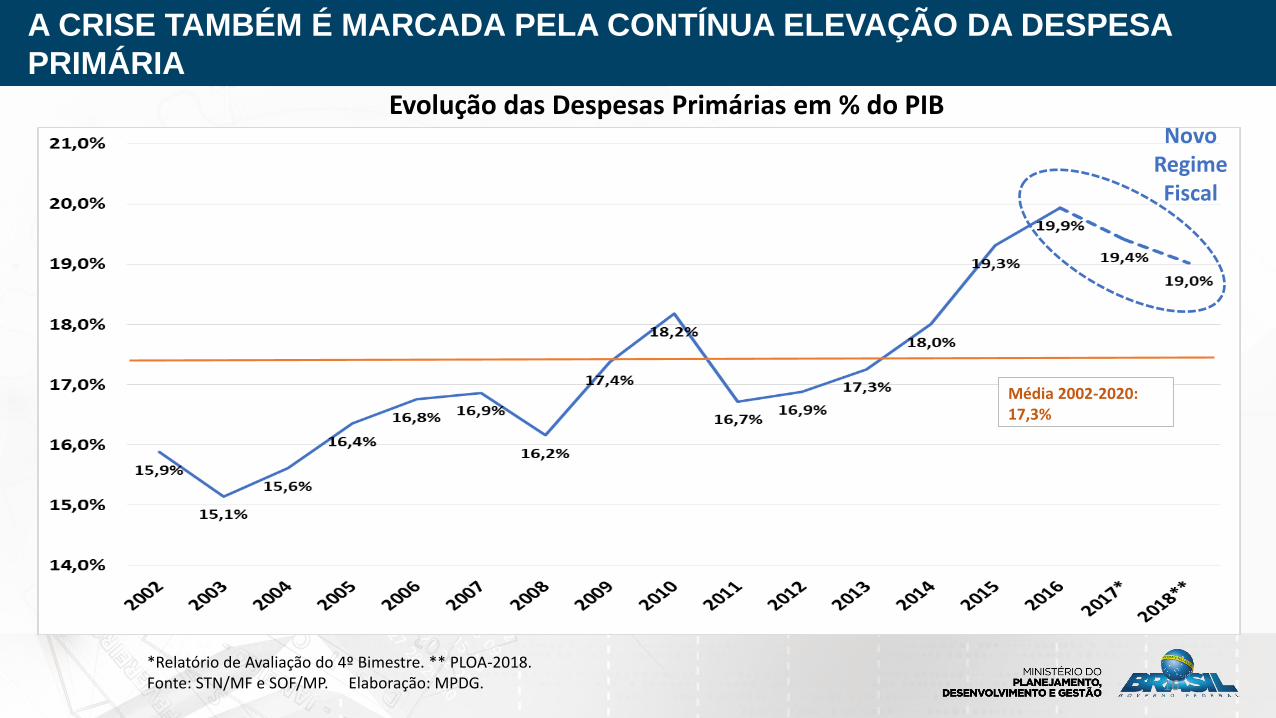

A CRISE TAMBÉM É MARCADA PELA CONTÍNUA ELEVAÇÃO DA DESPESA

PRIMÁRIA

*Relatório de Avaliação do 4º Bimestre. ** PLOA-2018.Fonte: STN/MF e SOF/MP. Elaboração: MPDG.

Evolução das Despesas Primárias em % do PIBNovo

Regime Fiscal

Média 2002-2020: 17,3%

16

• Os desafios fiscais envolvem tanto a Despesa quanto a Receita.

• A crise fiscal obriga os órgãos da administração pública a, de formadescentralizada, aumentarem a eficiência de sua despesa.

• Paralelamente, o governo federal implementa uma agenda deModernização da Gestão Pública e Eficiência do Gasto .

• A melhoria na oferta de serviços públicos passa pela revisão dadespesa pública e retomada da arrecadação.

A CRISE FISCAL IMPÕE DESAFIOS, EXIGINDO MEDIDAS ESTRUTURANTES

17

18

A garantia da sustentabilidade da previdência assegura o ajuste fiscal e a

sustentabilidade das contas públicas no longo prazo.

O equilíbrio fiscal de longo prazo ancora as expectativas de maneira sólida,

possibilitando uma redução sustentável das taxas de juros de longo prazo.

A redução dos juros recupera a capacidade de consumo das famílias e de investimento

das empresas no longo prazo.

A aprovação da reforma da previdência possibilitará geração de emprego e elevação da

renda, melhorando as condições socioeconômicas da nossa população.

Permitirá também ao Brasil retornar aos seus níveis de crescimento potencial.

A REFORMA DA PREVIDÊNCIA É O PRINCIPAL REQUISITO FISCAL PARA O CRESCIMENTO SUSTENTADO

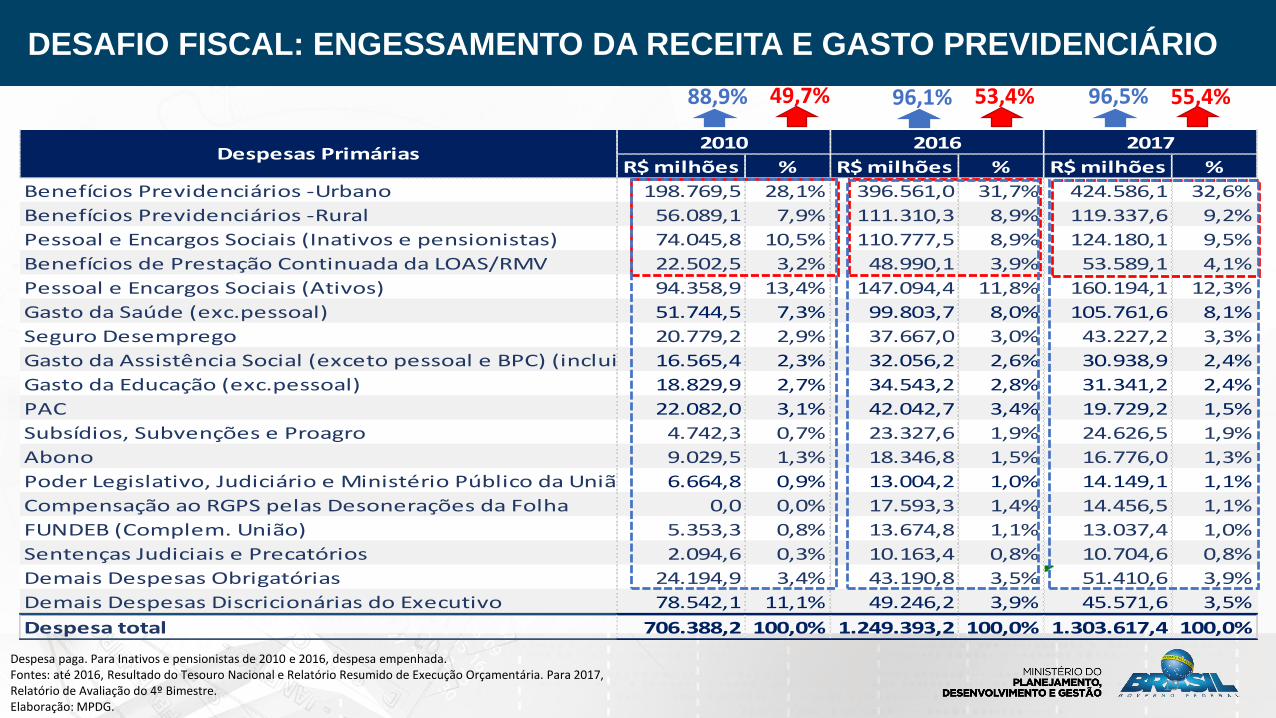

R$ milhões % R$ milhões % R$ milhões %

Benefícios Previdenciários -Urbano 198.769,5 28,1% 396.561,0 31,7% 424.586,1 32,6%

Benefícios Previdenciários -Rural 56.089,1 7,9% 111.310,3 8,9% 119.337,6 9,2%

Pessoal e Encargos Sociais (Inativos e pensionistas) 74.045,8 10,5% 110.777,5 8,9% 124.180,1 9,5%

Benefícios de Prestação Continuada da LOAS/RMV 22.502,5 3,2% 48.990,1 3,9% 53.589,1 4,1%

Pessoal e Encargos Sociais (Ativos) 94.358,9 13,4% 147.094,4 11,8% 160.194,1 12,3%

Gasto da Saúde (exc.pessoal) 51.744,5 7,3% 99.803,7 8,0% 105.761,6 8,1%

Seguro Desemprego 20.779,2 2,9% 37.667,0 3,0% 43.227,2 3,3%

Gasto da Assistência Social (exceto pessoal e BPC) (inclui Bolsa Família)16.565,4 2,3% 32.056,2 2,6% 30.938,9 2,4%

Gasto da Educação (exc.pessoal) 18.829,9 2,7% 34.543,2 2,8% 31.341,2 2,4%

PAC 22.082,0 3,1% 42.042,7 3,4% 19.729,2 1,5%

Subsídios, Subvenções e Proagro 4.742,3 0,7% 23.327,6 1,9% 24.626,5 1,9%

Abono 9.029,5 1,3% 18.346,8 1,5% 16.776,0 1,3%

Poder Legislativo, Judiciário e Ministério Público da União 6.664,8 0,9% 13.004,2 1,0% 14.149,1 1,1%

Compensação ao RGPS pelas Desonerações da Folha 0,0 0,0% 17.593,3 1,4% 14.456,5 1,1%

FUNDEB (Complem. União) 5.353,3 0,8% 13.674,8 1,1% 13.037,4 1,0%

Sentenças Judiciais e Precatórios 2.094,6 0,3% 10.163,4 0,8% 10.704,6 0,8%

Demais Despesas Obrigatórias 24.194,9 3,4% 43.190,8 3,5% 51.410,6 3,9%

Demais Despesas Discricionárias do Executivo 78.542,1 11,1% 49.246,2 3,9% 45.571,6 3,5%

Despesa total 706.388,2 100,0% 1.249.393,2 100,0% 1.303.617,4 100,0%

2010 2016 2017Despesas Primárias

DESAFIO FISCAL: ENGESSAMENTO DA RECEITA E GASTO PREVIDENCIÁRIO

Despesa paga. Para Inativos e pensionistas de 2010 e 2016, despesa empenhada.Fontes: até 2016, Resultado do Tesouro Nacional e Relatório Resumido de Execução Orçamentária. Para 2017,Relatório de Avaliação do 4º Bimestre.Elaboração: MPDG.

49,7% 53,4% 55,4%88,9% 96,1% 96,5%

19

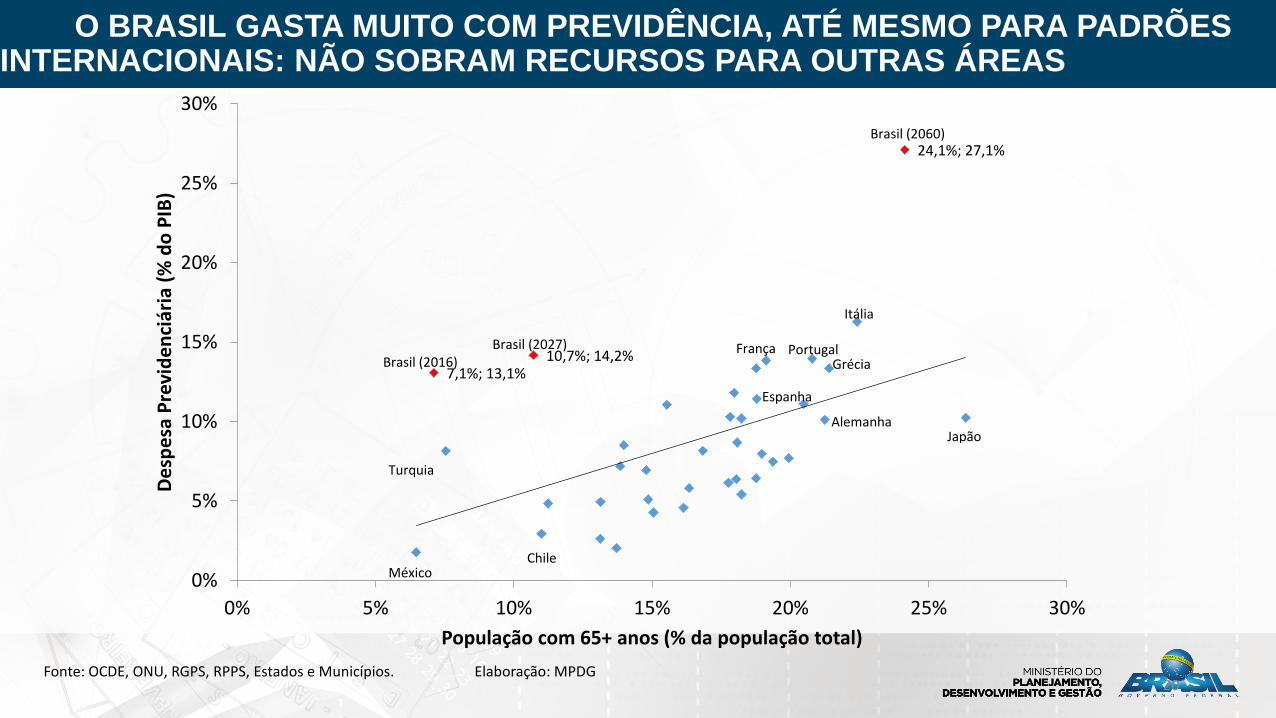

Fonte: OCDE, ONU, RGPS, RPPS, Estados e Municípios. Elaboração: MPDG

O BRASIL GASTA MUITO COM PREVIDÊNCIA, ATÉ MESMO PARA PADRÕES INTERNACIONAIS: NÃO SOBRAM RECURSOS PARA OUTRAS ÁREAS

7,1%; 13,1%10,7%; 14,2%

24,1%; 27,1%

0%

5%

10%

15%

20%

25%

30%

0% 5% 10% 15% 20% 25% 30%

De

spe

sa P

revi

de

nci

ária

(%

do

PIB

)

População com 65+ anos (% da população total)

Brasil (2016)Brasil (2027)

Brasil (2060)

Japão

Turquia

México

Itália

GréciaPortugalFrança

Alemanha

Chile

Espanha

20

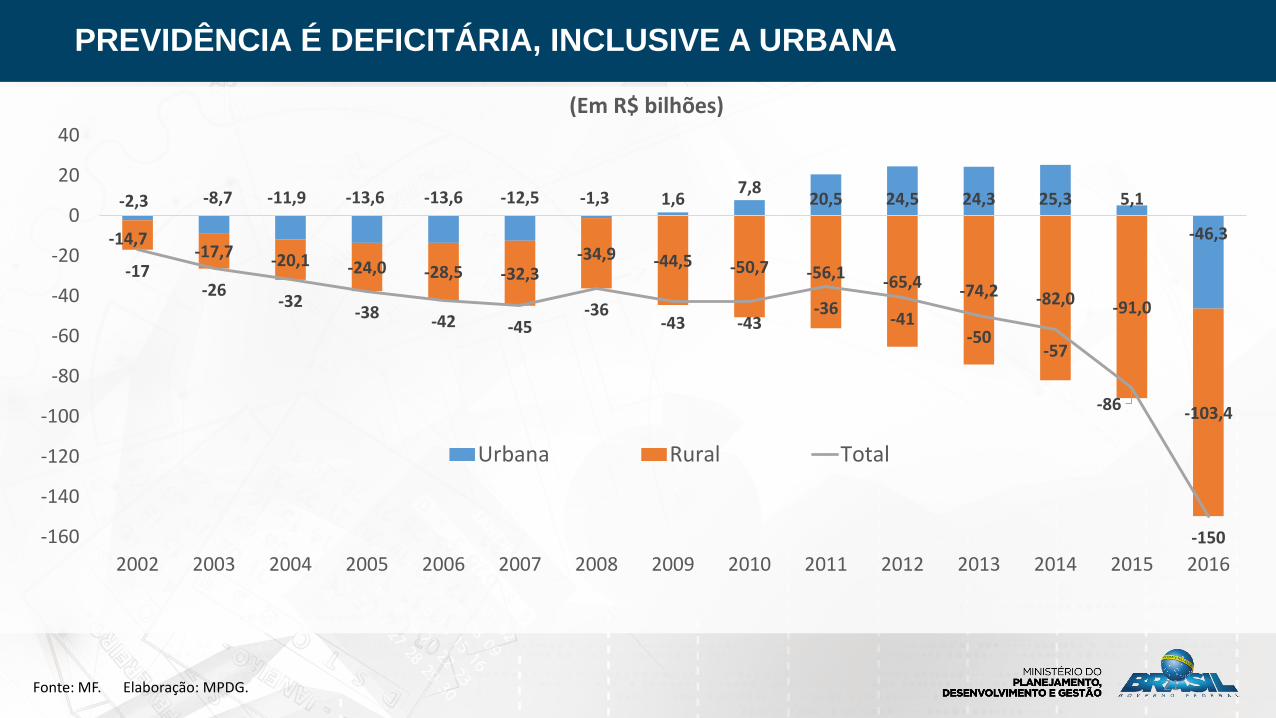

-2,3 -8,7 -11,9 -13,6 -13,6 -12,5 -1,3 1,67,8

20,5 24,5 24,3 25,3 5,1

-46,3-14,7-17,7 -20,1 -24,0 -28,5 -32,3

-34,9 -44,5 -50,7 -56,1 -65,4 -74,2 -82,0 -91,0

-103,4

-17-26

-32-38 -42 -45

-36-43 -43

-36-41

-50-57

-86

-150-160

-140

-120

-100

-80

-60

-40

-20

0

20

40

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Urbana Rural Total

(Em R$ bilhões)

Fonte: MF. Elaboração: MPDG.

PREVIDÊNCIA É DEFICITÁRIA, INCLUSIVE A URBANA

21

22

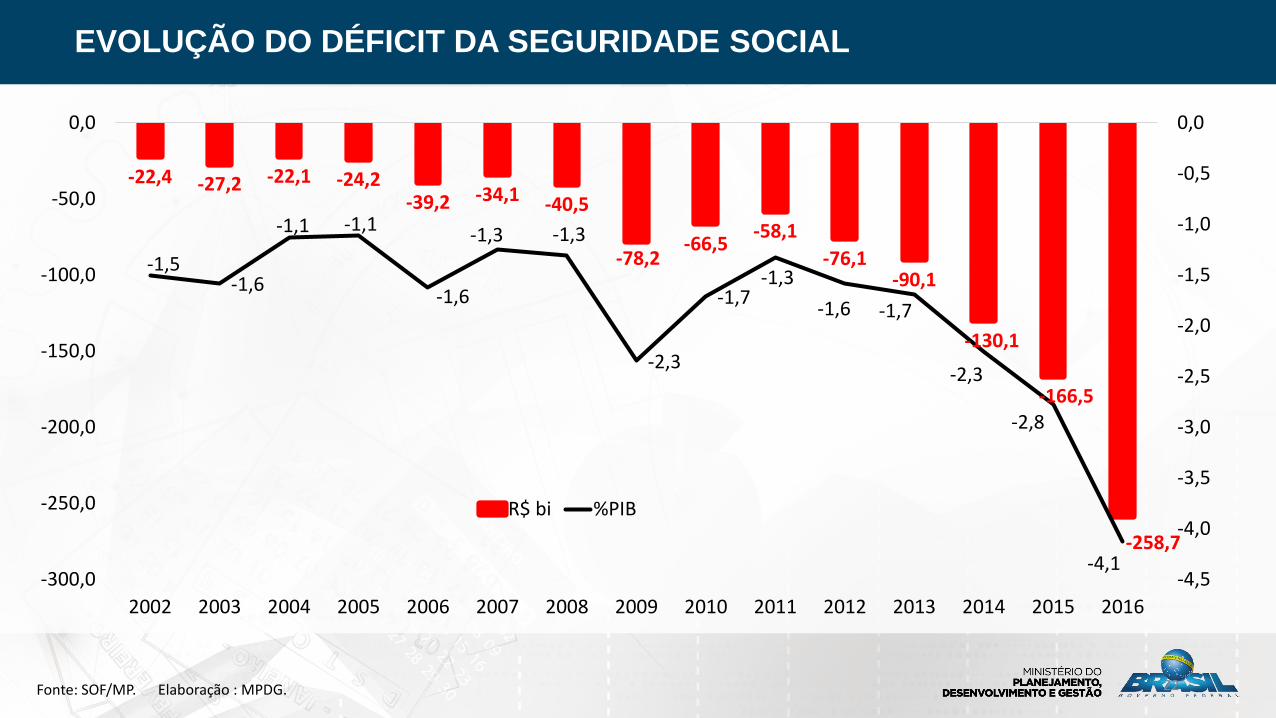

EVOLUÇÃO DO DÉFICIT DA SEGURIDADE SOCIAL

-22,4 -27,2 -22,1 -24,2-39,2 -34,1 -40,5

-78,2-66,5

-58,1

-76,1-90,1

-130,1

-166,5

-258,7

-1,5-1,6

-1,1 -1,1

-1,6

-1,3 -1,3

-2,3

-1,7-1,3

-1,6 -1,7

-2,3

-2,8

-4,1-4,5

-4,0

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

-300,0

-250,0

-200,0

-150,0

-100,0

-50,0

0,0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

R$ bi %PIB

Fonte: SOF/MP. Elaboração : MPDG.

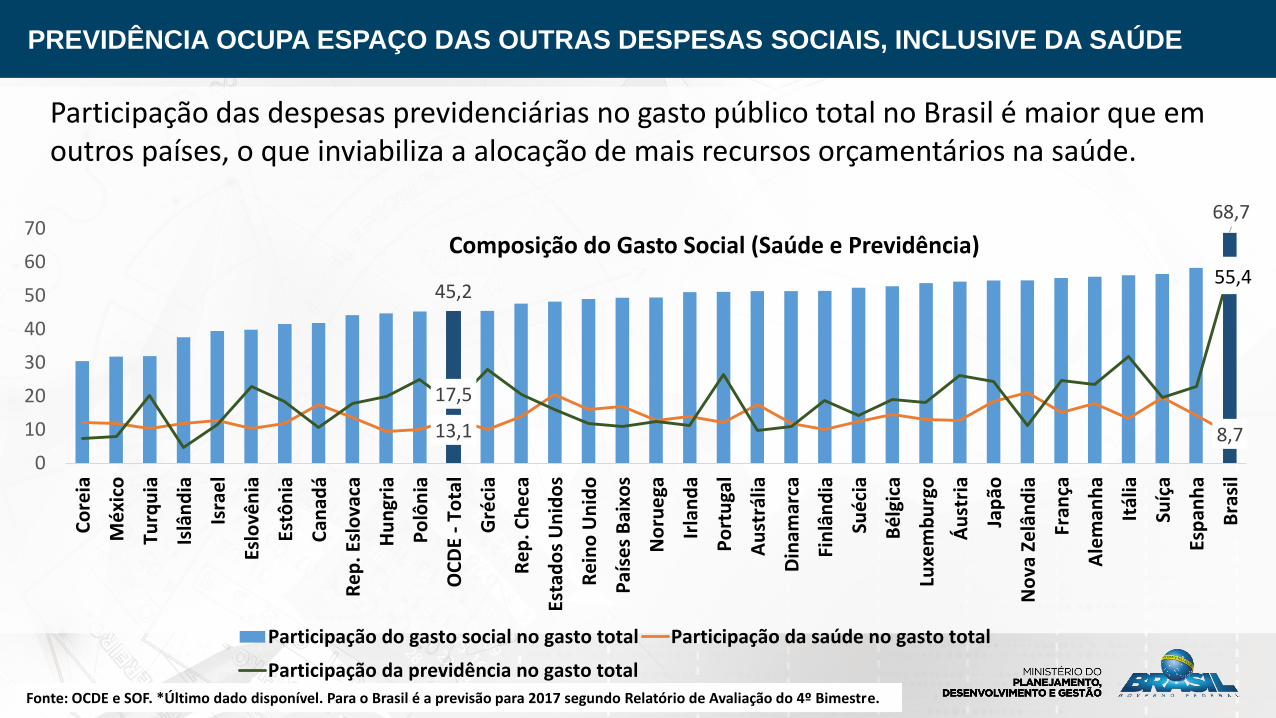

PREVIDÊNCIA OCUPA ESPAÇO DAS OUTRAS DESPESAS SOCIAIS, INCLUSIVE DA SAÚDE

Fonte: OCDE e SOF. *Último dado disponível. Para o Brasil é a previsão para 2017 segundo Relatório de Avaliação do 4º Bimestre.

Participação das despesas previdenciárias no gasto público total no Brasil é maior que em outros países, o que inviabiliza a alocação de mais recursos orçamentários na saúde.

45,2

68,7

13,1 8,7

17,5

57,1

0

10

20

30

40

50

60

70

Co

reia

Mé

xico

Turq

uia

Islâ

nd

ia

Isra

el

Eslo

vên

ia

Estô

nia

Can

adá

Re

p. E

slo

vaca

Hu

ngr

ia

Po

lôn

ia

OC

DE

- To

tal

Gré

cia

Re

p. C

he

ca

Esta

do

s U

nid

os

Re

ino

Un

ido

Paí

ses

Bai

xos

No

rue

ga

Irla

nd

a

Po

rtu

gal

Au

strá

lia

Din

amar

ca

Fin

lân

dia

Sué

cia

Bé

lgic

a

Luxe

mb

urg

o

Áu

stri

a

Jap

ão

No

va Z

elâ

nd

ia

Fran

ça

Ale

man

ha

Itál

ia

Suíç

a

Esp

anh

a

Bra

sil

Composição do Gasto Social (Saúde e Previdência)

Participação do gasto social no gasto total Participação da saúde no gasto total

Participação da previdência no gasto total

55,4

CONCLUSÃO

A população brasileira está envelhecendo devido à redução da taxa de

natalidade e ao aumento da expectativa de vida. Com isso:

As despesas previdenciárias apresentam uma tendência explosiva.

Uma população mais idosa requer mais gastos com saúde.

O aumento das despesas previdenciárias pressiona fortemente as demais

despesas obrigatórias, incluindo a saúde.

É urgente a aprovação da Reforma da Previdência, que já está com 20 anos

de atraso.

Haverá cada vez mais espaço para a Saúde Suplementar.

DYOGO HENRIQUE DE OLIVEIRA

Ministro do Planejamento, Desenvolvimento e Gestão

OBRIGADO!

25

Top Related