![Análise Urbana [Giovani Gustavo Rafael]](https://static.fdocumentos.tips/doc/165x107/557e12c2d8b42abc648b46c4/analise-urbana-giovani-gustavo-rafael.jpg)

Línguas

Páginas

Legal

GIOVANI FRASSON

O USO DE FERRAMENTAS GERENCIAIS NO AUXÍLIO À TOMADA DE DECISÃO

Tubarão, 2004

GIOVANI FRASSON

O USO DE FERRAMENTAS GERENCIAIS NO AUXÍLIO À TOMADA DE DECISÃO

Monografia apresentada ao Curso de Ciências Contábeis, como requisito à obtenção do título de Bacharel em Ciências Contábeis.

Universidade do Sul de Santa Catarina

Orientadora Profª. Sônia Marcon

Tubarão, 2004

GIOVANI FRASSON

O USO DE FERRAMENTAS GERENCIAIS NO AUXÍLIO À TOMADA DE DECISÃO

Monografia apresentada ao Curso de Ciências Contábeis, como requisito à obtenção do título de Bacharel em Ciências Contábeis.

Universidade do Sul de Santa Catarina

Tubarão, 11 de dezembro de 2004.

___________________________________________Profª. Sônia Marcon

Universidade do Sul de Santa Catarina

___________________________________________Profª. Dilza Maria Goulart Tredezini Straioto

Universidade do Sul de Santa Catarina

___________________________________________Prof. Adriano Mattos Almeida

Universidade do Sul de Santa Catarina

DEDICATÓRIA

Para todos que de forma direta ou indireta

contribuíram para a consecução deste

trabalho.

"Nunca ande pelo caminho traçado, pois ele

conduz somente até onde os outros foram".

(Alexandre Graham Bell)

RESUMO

A necessidade de um embasamento técnico, por parte da administração, não é mais uma questão de opção. Com o aumento da quantidade e complexidade das operações, as empresas que não utilizarem a informação para auxiliar a tomada de decisão, colocarão em risco sua atuação futura. Esta ansiedade por um sistema dinâmico de informação que atenda às exigências do mercado atual, faz com que as empresas busquem, cada vez mais, ferramentas que as auxiliem em suas tomadas de decisão. A Contabilidade Gerencial vem preencher essa lacuna, produzindo informações objetivas, úteis e relevantes, fazendo com que as pessoas responsáveis por decisões na empresa estejam totalmente munidas de instrumentos gerenciais de controle e demonstrativos de tendências. O presente trabalho, visa elucidar, ao gestor, algumas ferramentas gerenciais que possam ser utilizadas como auxilio no processo de tomada decisão como: Análise de Custo/Volume/Lucro, Valor Econômico Adicionado e a Análise de Investimentos. Essas técnicas trazem uma visão mais clara da rentabilidade, do custo e da lucratividade de seus diversos produtos, serviços e clientes, bem como informações para melhorar a qualidade e eficiência das atividades que executam. Entretanto, apenas ter uma ferramenta gerencial não é o bastante para a empresa, é imprescindível a escolha e a compreensão de como funciona. Bem como, efetuar a aplicabilidade das ferramentas adequadas e ajustadas a cada âmbito empresarial, para enfrentar as intempéries.

Palavras-chave: Contabilidade Gerencial, Análise de Custo/Volume/Lucro, Valor Econômico Adicionado, Análise de Investimentos.

SUMÁRIO

LISTA DE QUADROS...........................................................................................................10

LISTA DE FIGURAS.............................................................................................................11

LISTA DE TABELAS............................................................................................................12

1 INTRODUÇÃO....................................................................................................................12

1.1 Justificativa.........................................................................................................................14

1.2 Objetivos.............................................................................................................................15

1.2.1 Objetivo Geral..................................................................................................................15

1.2.2 Objetivos Específicos.......................................................................................................15

1.3 Estrutura do Trabalho.........................................................................................................16

2 CONTABILIDADE GERENCIAL....................................................................................17

2.1 Conceitos de Informação....................................................................................................19

2.2 Informações Gerenciais......................................................................................................21

2.3 Contabilidade Gerencial e Contabilidade Financeira.........................................................23

3 FERRAMENTAS GERENCIAIS......................................................................................29

3.1 Análise de Custo/Volume/Lucro.........................................................................................29

3.1.1 Margem de contribuição..................................................................................................32

3.1.1.1 Benefícios e Limitações da Margem de Contribuição..................................................35

3.1.2 Ponto de Equilíbrio..........................................................................................................36

3.1.2.1 Tipos de Ponto de Equilíbrio........................................................................................39

3.1.2.1.1 Ponto de Equilíbrio Contábil.....................................................................................40

3.1.2.1.2 Ponto de Equilíbrio Financeiro..................................................................................41

3.1.2.1.3 Ponto de Equilíbrio Econômico.................................................................................42

3.1.2.1.4 Ponto de Equilíbrio Mix.............................................................................................44

3.1.2.2 Benefícios do Ponto de Equilíbrio................................................................................45

3.1.2.3 Limitações do Ponto de Equilíbrio...............................................................................46

3.1.3 Margem de Segurança......................................................................................................47

3.2 Valor Econômico Adicionado (EVA).................................................................................49

3.2.1 Cálculo do EVA...............................................................................................................51

3.2.2 Benefícios e Limitações da utilização do EVA...............................................................54

3.3 Análise de Investimentos....................................................................................................57

3.3.1 Taxa Mínima de Atratividade (TMA)..............................................................................59

3.3.2 Métodos de Decisão da Análise de Investimentos...........................................................60

3.3.2.1 Método do Valor Anual Uniforme Equivalente (VAUE).............................................60

3.3.2.2 Método do Valor Presente Líquido (VPL)....................................................................62

3.3.2.2.1 Benefícios do Método do Valor Presente Líquido (VPL).........................................64

3.3.2.2.2 Limitações do Método do Valor Presente Líquido (VPL).........................................65

3.3.2.3 Método da Taxa Interna de Retorno.............................................................................66

3.3.2.3.1 Benefícios do Método da Taxa Interna de Retorno...................................................69

3.3.2.3.2 Limitações do Método da Taxa Interna de Retorno...................................................69

3.3.2.4 Alternativas com vidas diferentes.................................................................................70

4 EXEMPLOS PROPOSTOS PARA O USO DE FERRAMENTAS GERENCIAIS......72

4.1 Exemplo proposto para a Análise de Custo/Volume/Lucro...............................................73

4.2 Exemplo proposto para o Valor Econômico Adicionado...................................................76

4.3 Exemplo proposto para a Análise de Investimentos...........................................................77

4.3.1 Exemplo utilizando o Método do Valor Anual Uniforme Equivalente...........................78

4.3.2 Exemplo utilizando o Método do Valor Presente Líquido..............................................80

4.3.3 Exemplo utilizando o Método da Taxa Interna de Retorno.............................................81

5 CONCLUSÃO......................................................................................................................86

REFERÊNCIAS......................................................................................................................89

ANEXO....................................................................................................................................93

Anexo A – Tabelas Financeiras.............................................................................................94

LISTA DE QUADROS

Quadro 1 - Dados, informação e conhecimento........................................................................20

Quadro 2 - Comparação entre a Contabilidade Gerencial e a Contabilidade Financeira.........26

Quadro 3 - Formulário para cálculo da margem de contribuição.............................................35

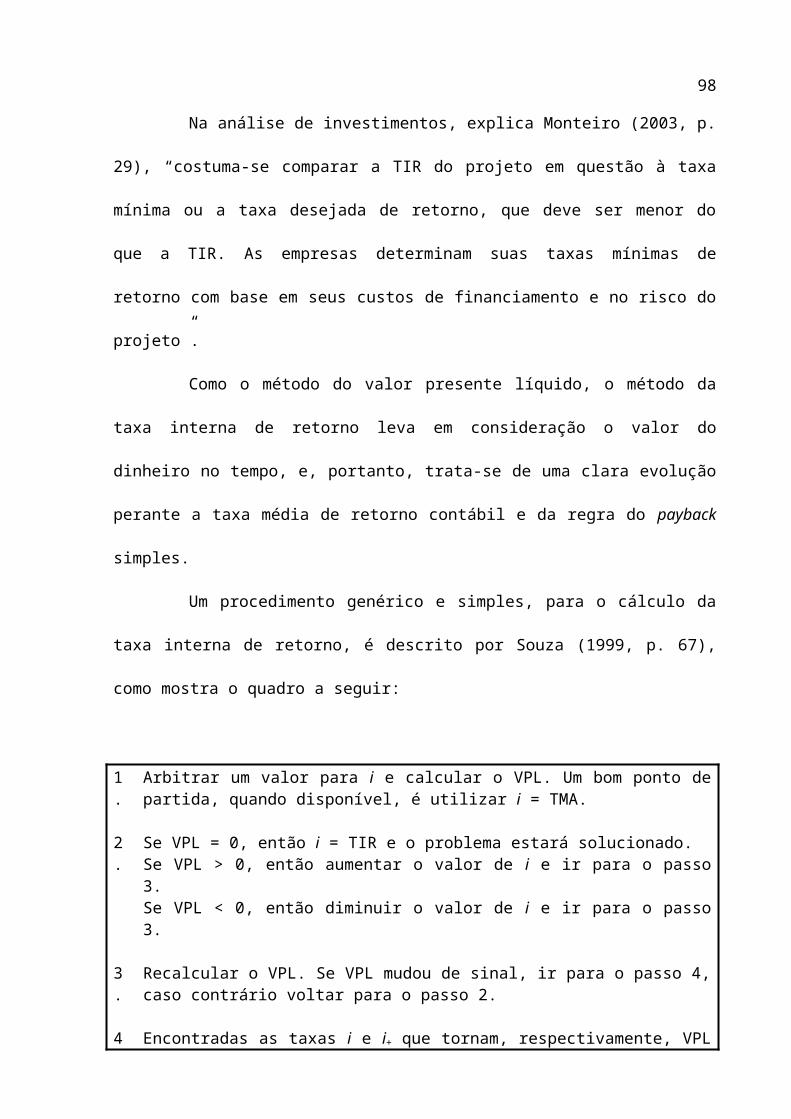

Quadro 4 – Procedimento para o cálculo da taxa interna de retorno........................................67

Quadro 5 – Fórmulas dos fatores das tabelas financeiras.........................................................78

LISTA DE FIGURAS

Figura 1 - Representação gráfica de custos fixos e variáveis...................................................32

Figura 2 - Representação do ponto de equilíbrio......................................................................38

Figura 3 - Tipos de ponto de equilíbrio....................................................................................39

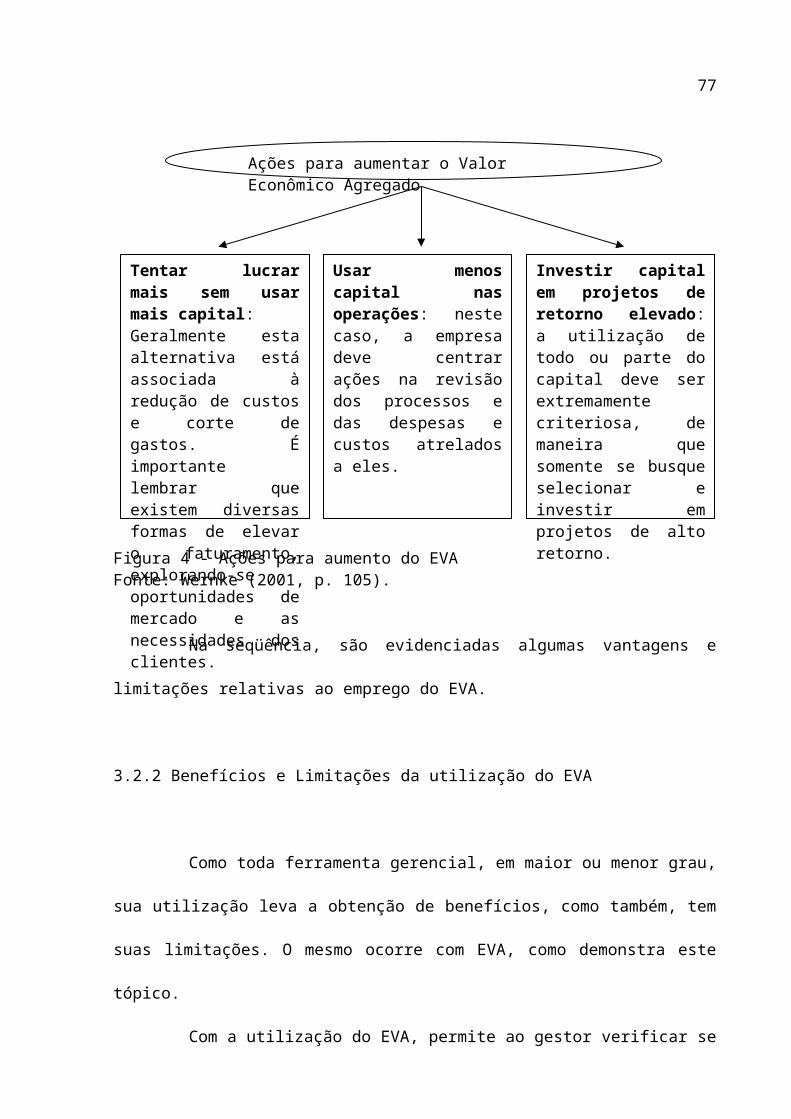

Figura 4 - Ações para aumento do EVA...................................................................................53

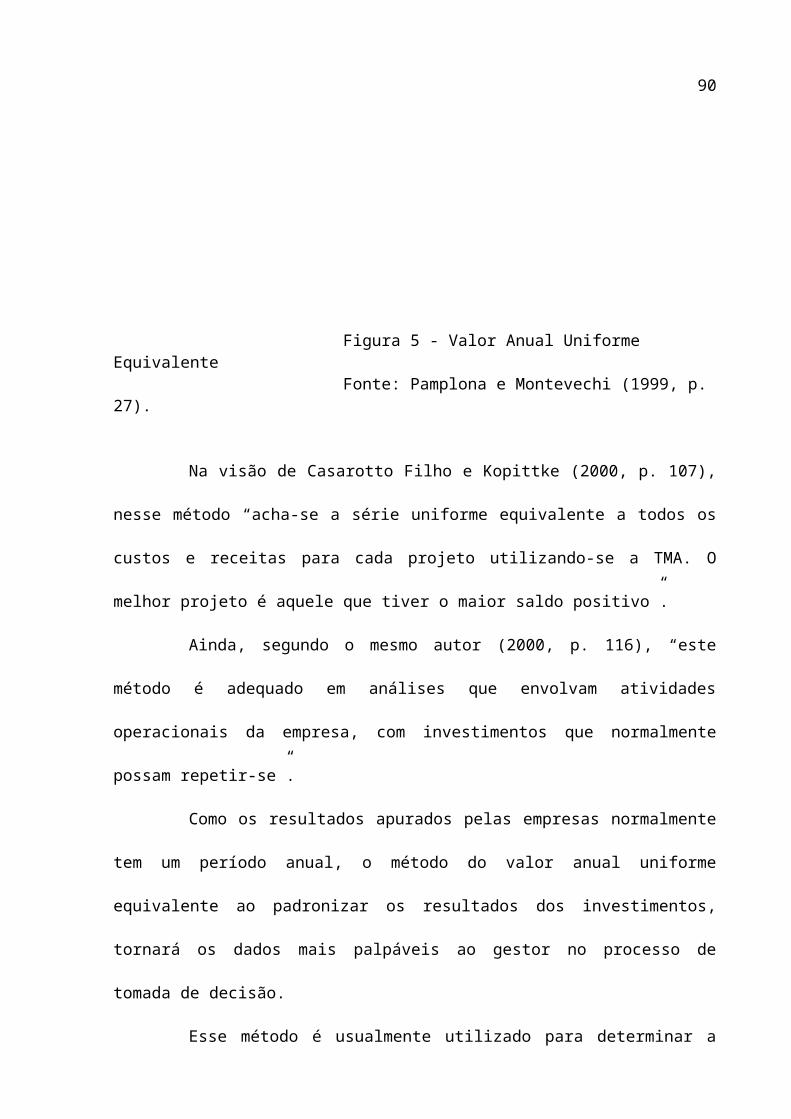

Figura 5 - Valor Anual Uniforme Equivalente.........................................................................61

Figura 6 - Valor Presente Líquido............................................................................................63

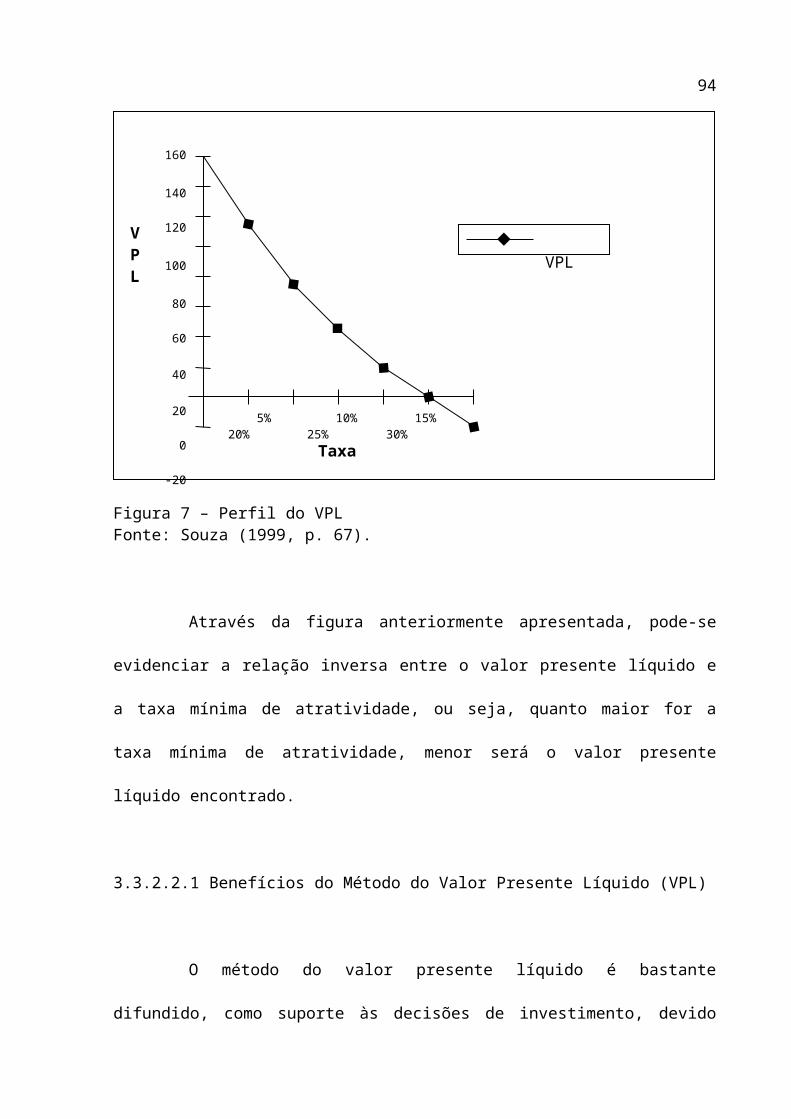

Figura 7 – Perfil do VPL...........................................................................................................64

Figura 8 – Perfil da taxa interna de retorno..............................................................................68

Figura 9 – Fluxo de caixa das alternativas................................................................................79

Figura 10 – Fluxo de caixa das alternativas..............................................................................80

Figura 11 – Fluxo de caixa das alternativas..............................................................................82

Figura 12 – Fluxo de caixa do projeto incremental (A – B).....................................................84

LISTA DE TABELAS

Tabela 1 – Exemplo de dados para uso da análise de custo/volume/lucro...............................73

Tabela 2 – Cálculo da margem de contribuição.......................................................................73

Tabela 3 – Cálculo do ponto de equilíbrio por produto............................................................74

Tabela 4 – Tabulação dos resultados........................................................................................85

12

1 INTRODUÇÃO

Atualmente, com os grandes avanços tecnológicos, em que o mercado mundial

passou a desconhecer fronteiras geográficas, o aumento da concorrência, a escassez de

recursos disponíveis, maior produtividade, qualidade e entre outros têm contribuído para as

constantes mudanças na gestão dos negócios. Com isso, acentua-se a necessidade de novas e

profundas revisões na aplicação da contabilidade e seu reencontro com seus objetivos e seu

principal usuário: o gestor da empresa. Esse suporte informativo deve impulsionar as ações

dos gestores para a otimização do resultado.

A necessidade de um embasamento técnico, por parte da administração, não é

mais uma questão de opção. Com o aumento da quantidade e complexidade das operações, as

empresas, que não utilizarem a informação para auxiliar a tomada de decisão, colocarão em

risco sua atuação futura. Ou seja, cada vez mais se fazem necessárias informações

tempestivas, racionais e acertadas no ambiente gerencial.

Esses fatores conduzem os gestores à necessidade de, rapidamente, adaptarem-se

às estruturas internas das suas empresas e a aperfeiçoarem os seus métodos de gestão global.

Somente o resultado suficiente, para repor todos os ativos consumidos no processo de

realização da suas atividades, é que garante o pressuposto de continuidade da empresa.

Essa deficiência é contundente, em função de que os dirigentes ou responsáveis

pela tomada de decisão serem pessoas, muitas vezes, menos esclarecidas, que desconhecem o

que são ferramentas gerenciais e, conseqüentemente, com pouca capacidade técnica ou

13

acadêmica para utilizar tais ferramentas adequadamente ou, em alguns casos, possuírem

alguém que lhes possa fornecer esse tipo de assessoria técnica.

É necessário abandonar a abordagem tradicional, que encara a fábrica apenas

como uma coleção de máquinas e de operações individuais. É fundamental a maximização do

desempenho e do controle empresarial. Exercendo um papel preponderante na empresa,

buscando auxilio nas informações geradas por ferramentas gerenciais para apoiar o

planejamento e controle de gestão.

Magalhães e Lunkes (2000, p. 19) relatam que:

as mudanças organizacionais, decorrentes dos diversos processos de desenvolvimento social, político, econômico, institucional e educacional, é que propiciam o aperfeiçoamento, a evolução e a criação de novos sistemas, e estes estão relacionados com as mais diversas atividades do conhecimento humano, especialmente com a contabilidade.

A Contabilidade Gerencial vem preencher essa lacuna, produzindo informações

objetivas, úteis e relevantes, fazendo com que as pessoas responsáveis por decisões na

empresa estejam totalmente munidas de instrumentos gerenciais de controle e demonstrativos

de tendências. Ou seja, as ferramentas desenvolvidas por esse ramo da contabilidade suprem a

gerência de dados sobre a situação, visando a melhor escolha dentre as alternativas existentes,

ela é a base de informações para a qualquer decisão da empresa.

A contabilidade gerencial é uma fonte rica em informações no processo de tomada

de decisão. No entanto, ela é facultativa, ou seja, pode ou não fazer parte da administração da

empresa. Outro ponto, é que as informações são importantes na medida em que os gestores

consigam identificar tanto as oportunidades quanto as ameaças que o ambiente oferece às

empresas.

O presente trabalho, visa elucidar ao gestor algumas ferramentas gerenciais que

possam ser utilizadas como auxilio no processo de tomada decisão como: Análise de

Custo/Volume/Lucro, Valor Econômico Adicionado e a Análise de Investimentos.

Enfim, o problema que, efetivamente, se apresenta é como auxiliar os gestores no

14

processo de tomada decisão?

1.1 Justificativa

Como pode ser observado no mercado atual e com base em pesquisas realizadas

por órgão de apoio à empresa, como o SEBRAE, a maioria das pequenas empresas tem um

ciclo de vida muito curto. Esse fato é conseqüência, não só da situação econômica na qual se

encontra o país, mas também da falta de um bom gerenciamento dos negócios.

Os órgãos responsáveis pelo financiamento dos pequenos empresários não

deveriam se preocupar apenas em conseguir volumes cada vez maiores de empréstimos, mas

também em como está sendo gerido esse dinheiro. O financiamento de cursos práticos sobre

contabilidade gerencial, entre outros, poderia minimizar essa mortalidade das pequenas

empresas, fazendo com que os empresários compreendam a sua importância e passem a

utilizá-la para a obtenção de melhores resultados.

O fato de a contabilidade estar presente no dia-a-dia das empresas, infelizmente,

não retrata sua utilização como auxilio à tomada de decisão. E sim, para simplesmente efetuar

os registros contábeis, com o intuito de atender ao fisco.

A contabilidade gerencial é parte fundamental da administração da empresa, tais

informações são de suma importância na medida em que auxiliam na tomada de decisões,

com a utilização de seus recursos, são previstos muitos problemas ou antecipar soluções.

Wernke (2001, p. 69) menciona que:

com a utilização da Tecnologia da Informação a Contabilidade, principalmente a Contabilidade Gerencial, passa a contar com uma fonte de informações curial e que, [corretamente] utilizada pode ser uma importante ferramenta de fortalecimento da importância da área contábil no meio empresarial.

Assim, a empresa terá condições consistentes para estabelecer preços a seus

produtos, consciente da margem de lucro que irá obter; receber do consumidor os valores que

15

realmente foram gastos para a produção do produto; verificar se suas mercadorias podem ser

vendidas a um preço igual ou abaixo de seus concorrentes; repassar ao consumidor os

impostos realmente devidos e determinar se seu capital de giro suporta o pedido de um cliente

e, assim, conhecer o montante de empréstimo que deverá ser feito a algum banco.

A questão facultativa da contabilidade gerencial faz com ela passe a existir na

empresa somente se houver pessoas que consigam implantar e traduzir os conceitos contábeis

em atuação prática.

Todas essas mudanças vivenciadas comprovam que se precisa de ferramentas

eficazes para corroborar as decisões frente ao mercado que aí está.

Este trabalho pretende discutir sobre o uso de algumas ferramentas, buscando na

literatura gerencial, que auxiliem os gestores a gerenciar mais adequadamente suas empresas.

1.2 Objetivos

Os objetivos deste trabalho foram divididos em objetivo geral e objetivos

específicos, conforme abordados a seguir.

1.2.1 Objetivo Geral

O objetivo geral deste trabalho é efetuar uma revisão da literatura acerca do tema

o uso de ferramentas gerenciais no auxilio a tomada de decisão.

1.2.2 Objetivos Específicos

De forma especifica esse trabalho pretende:

a) efetuar uma revisão bibliográfica acerca dos conceitos pertinentes ao tema de

16

estudo;

b) comentar as seguintes ferramentas gerenciais: análise de custo/volume/lucro,

valor econômico adicionado e análise de investimentos;

c) mostrar alguns exemplos de utilização dessas ferramentas gerenciais

propostas;

1.3 Estrutura do Trabalho

O trabalho está disposto em cinco capítulos. O capítulo inicial introduz ao tema da

pesquisa, o problema, a justificativa e objetivos.

No capítulo 2, comenta-se de uma forma geral sobre a contabilidade gerencial,

abordando seus conceitos fundamentais, bem como, um confronto entre a contabilidade

gerencial versus a contabilidade financeira.

No capítulo 3, são apresentadas as ferramentas gerenciais propostas para o auxílio

à tomada de decisão. São abordados seus conceitos, fórmulas, vantagens e limitações.

No capítulo 4, são elaborados exemplos de problemas fictícios, baseados na

literatura encontrada, dando soluções para esses e evidenciando informações que os gestores

possam utilizar como subsídio à tomada de decisão, através das ferramentas propostas.

No capítulo 5, constam as conclusões a respeito do trabalho realizado e

recomendações para futuras pesquisas.

17

2 CONTABILIDADE GERENCIAL

A Contabilidade Gerencial é voltada essencialmente aos usuários internos, como

apoio na tomada de decisão, gerando informações para atender as necessidades de cada

empresa. Parece clara a importância da contabilidade gerencial para a gestão de uma empresa,

mas o empresário parece não estar convencido da importância da administração contábil

como instrumento administrativo e, menos ainda, no processo decisório.

Essa não apreciação pelos proprietários-gerentes das funções e do processo de um

sistema eficaz de contabilidade, aduz Resnik (1991, p. 139), dá-se “não pelo desdém, mas

atribui a uma simples insensibilidade ao que eles não conhecem ou não se sentem à vontade”.

O mesmo autor (1991, p. 139) ainda comenta que “muitos empresários de

pequenas empresas ainda atribuem esta falta de interesse por se acharem envolvidos demais

com a área produtiva da empresa, não sobrando tempo para se dedicar aos relatórios

contábeis”.

Para esses empresários, as funções contábeis são tidas como não produtivas,

subestimando sua contribuição ao desempenho administrativo e seus reflexos na eficiência

produtiva.

Ao mencionar o desafio com que a contabilidade vem se deparando, Iudícibus

(apud WERNKE, BORNIA, 2001, p. 64) “ratifica a posição defendida, de que ela vem se

esforçando a fim de que o Sistema de Informações Contábeis possa divulgar as informações

realmente relevantes para os tomadores de decisão, e sustenta que normalmente o Sistema de

18

Informação Contábil está enfatizado com relação ao passado e não focalizado para o futuro”.

Para que essa última hipótese venha a ocorrer, Iudícibus (1988, p. 7) salienta que

não se deve “ter receio de lidar com o julgamento, com o potencial e com o que é intangível,

em lugar do verificável, realizado e tangível”.

O desenvolvimento tecnológico, o crescimento das organizações e a

complexidade do ambiente econômico têm dificultado o entendimento e a gestão dos

negócios. Essa complexidade do ambiente empresarial relata Souza, Lisboa e Rocha (2003, p.

41), “traz maiores necessidades e exigências quanto ao gerenciamento, particularmente nos

procedimentos de planejamento, execução e controle operacional”. O processo de geração de

informações gerenciais precisa estar apto a atender as demandas de informações que

viabilizem, para a empresa, a manutenção da competitividade no novo ambiente.

Dentro desse contexto, Haberkorn (1999, p. 5) comenta que “a concorrência é

mundial, mesmo se a empresa vende e produz um item em uma cidade remota do interior.

Logo, sua gerência tem de ser tão eficiente quanto a mais eficiente empresa de seu setor”.

A conseqüência natural desse processo é a necessidade, cada vez maior, de

informações que auxiliem os administradores nas tomadas de decisões. Como apoio às

necessidades impostas por essas mudanças, a contabilidade gerencial vem se confirmando

como um destacado alimentador das informações utilizadas como suporte à tomada de

decisão. Corroborando tal entendimento, Atkinson et al (2000, p. 36) afirmam que “a

informação gerencial contábil é uma das fontes informacionais primárias para a tomada de

decisão e controle nas empresas”.

Iudícibus (1995, p.21) defende que “a contabilidade tem como objetivo fornecer

informações econômicas para os vários usuários, de forma que propiciem decisões racionais”.

Portanto, para a contabilidade alcançar seu objetivo maior, prestar informação útil

e a tempo, é necessário utilizar um mecanismo que a maioria dos autores entende como

contabilidade gerencial, ou contabilidade decisorial, ou contabilidade para tomada de decisão,

19

ou, ainda, contabilidade interna, e não ficar vinculado apenas a contabilidade financeira.

2.1 Conceitos de Informação

Em um ambiente de negócios, que requerem flexibilidade, o processo de tomada

de decisão necessita rapidez, disponibilidade e acesso a informações. Isto facilita a leitura do

contexto. Desta forma, as alternativas para definir uma estratégia de ação serão melhor

fundamentadas e terão maiores probabilidades de êxito.

Para um correto entendimento sobre a informação, Davenport e Prusak (1998,

p.18) ressaltam a “importância de se compreender o significado e a utilização feita para dado,

informação e conhecimento”.

Diante desses conceitos inerentes a formulação do conceito de informação, Stair

(1996, p.4) menciona, que “existe uma grande confusão entre os termos dados e informação.

Dados são apresentados como fontes primárias de informação. Ao processo de definição e

organização das relações entre os dados podemos chamar de informação”.

Já Oliveira (1992, p. 34) afirma que:

qualquer elemento identificável em sua forma bruta que por si só não conduz a uma compreensão de um determinado fato ou situação. A maior dificuldade para o ser humano está em a partir desses dados, e com o auxílio de metodologias transformá-los em informação.

Como visto, dados isolados não representam informação. É necessário que algum

processo seja executado, onde o conjunto de dados é fornecido como elemento de entrada

para, a partir dos dados, resultar em informação.

Nesse sentido, Almeida (apud BEUREN, MARTINS, 2001, p. 8) menciona “a

existência de uma relação íntima entre informação e decisão, visto que decisões são tomadas

no presente sobre eventos que se concretizarão no futuro”.

O mesmo autor (2001, p. 8) afirma que:

20

o conceito de informação está vinculado a uma mudança de estado a respeito do evento. Assim, a informação configura-se como um conhecimento disponível, para uso imediato, que permite orientar a ação. Para criar uma informação pela relação estabelecida entre dados, exige-se conhecimento.

De acordo com Alter (1992, p. 81), o conhecimento “é a combinação de instintos,

idéias, regras e procedimentos que guiam ações e decisões”.

Ainda nesse sentido, Alter (apud BEUREN, MARTINS, 2001, p. 8) explicam

“que dados são formatados, filtrados e manipulados para criar informação. A conversão de

dados em informação é baseada em conhecimento acumulado sobre como formatar, filtrar e

manipular dados para serem úteis em uma situação”.

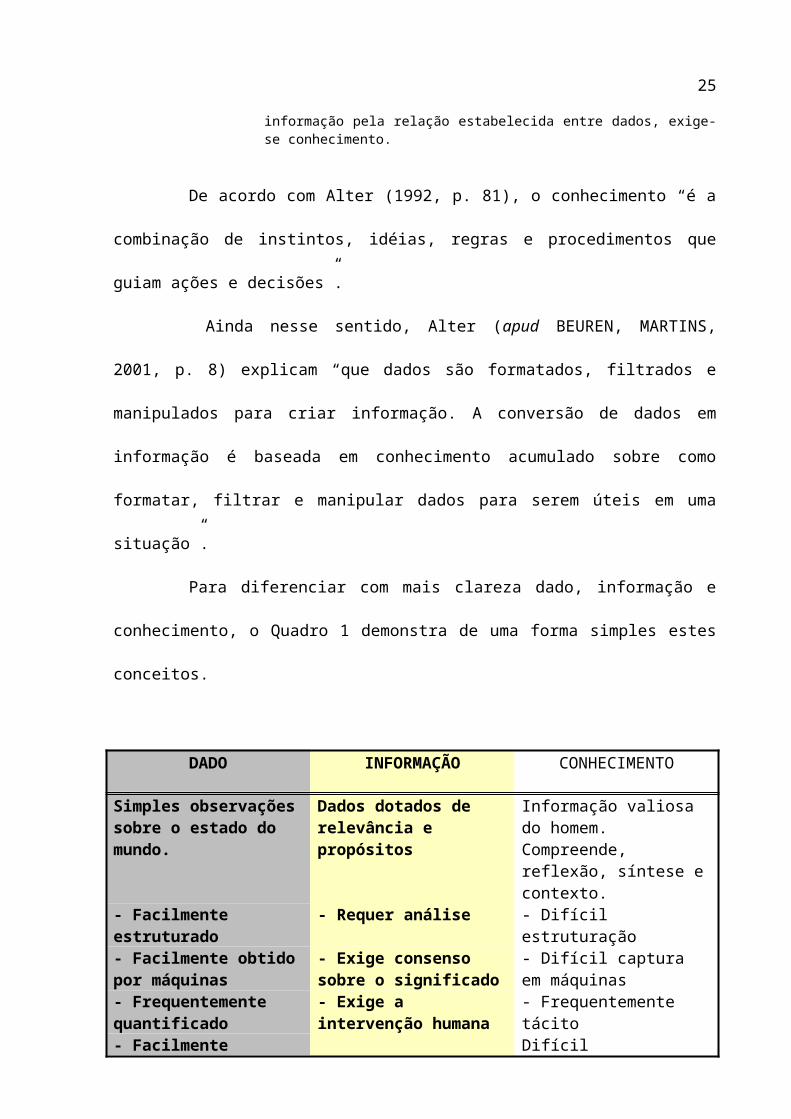

Para diferenciar com mais clareza dado, informação e conhecimento, o Quadro 1

demonstra de uma forma simples estes conceitos.

DADO INFORMAÇÃO CONHECIMENTO

Simples observações sobre o estado do mundo.

Dados dotados de relevância e propósitos

Informação valiosa do homem. Compreende, reflexão, síntese e contexto.

- Facilmente estruturado - Requer análise - Difícil estruturação- Facilmente obtido por máquinas

- Exige consenso sobre o significado

- Difícil captura em máquinas

- Frequentemente quantificado

- Exige a intervenção humana

- Frequentemente tácito

- Facilmente transferível Difícil transferênciaQuadro 1 - Dados, informação e conhecimento.Fonte: Davenport e Prusak (1998, p. 18).

A informação vem assumindo o papel do combustível que impulsiona as

organizações nos próximos tempos, onde sobreviverão aqueles que melhor fizerem uso desse

bem que passa a fazer parte do ativo das organizações. Apregoam McGree e Prusak (1994, p.

3) que “[...] nos últimos 25 anos, o mundo industrializado vem enfrentando a transição de uma

economia industrial para uma economia de informação, e nas próximas décadas a informação,

mais do que a terra ou o capital, será a força motriz na criação de riquezas e prosperidade”.

Nessa mesma acepção, França e Lima (apud WERNKE, 2001, p. 70) consideram

21

que:

[...] a informação é, sem dúvidas, um dos principais ativos de uma empresa, por ser um fator de diferenciação na formação da vantagem competitiva e da alavancagem de resultados positivos. Constitui-se de um produto acabado, pronto para ser consumido de forma útil e capaz de proporcionar o retorno necessário à satisfação dos objetivos estabelecidos.

Sem dúvida, as vantagens de se ter informação como um alicerce para a tomada

de decisão são inúmeras. O fornecimento possibilita visualizar a real situação da organização

dentro do mercado em que está inserido, permite o planejamento de novas estratégias de ação,

identifica os pontos fortes e fracos da organização e armazena informações sobre a

concorrência e as necessidades dos consumidores. Nesse contexto, inserem-se as informações

de cunho gerencial, abordadas a seguir.

2.2 Informações Gerenciais

As empresas, em busca de continuidade, do crescimento ou da expansão de suas

atividades, desejam informações precisas. Para serem administradas eficazmente, elas

necessitam, além de outros fatores externos, de um sistema de geração de informações

internas.

Nesse sentido, Kaplan e Cooper (apud WERNKE, 2001, p. 70) mencionam que:

[...] os gerentes desejam informações precisas e adequadas sobre custos para tomar decisões estratégicas e conseguir aprimoramentos operacionais. Assim, os gerentes têm segurança quando tomam decisões ou executam qualquer atividade somente se municiados de informações consistentes.

A demanda pela informação gerencial está intrínseca nos mais variados segmentos

comerciais, independentemente do porte ou ramo de atividade executada. As empresas que

estão munidas de informações gerenciais efetivas podem criar valores consideráveis,

fornecendo informações a tempo e precisas sobre as atividades requeridas, tornando-se mais

competitivas, flexíveis e adaptáveis às mudanças. Várias decisões relacionadas à atividade,

22

processos, unidades operacionais, produtos, serviços e clientes da empresa, como por

exemplo, o custo calculado de um produto, de uma atividade, ou de um departamento, relativo

a um período de tempo recente, tais decisões requerem certeza do responsável pela escolha

das alternativas que se apresentam, quanto aos resultados.

O que se observa na grande maioria das organizações, é em razão, principalmente,

da influência fiscal, a ocorrência de distorções relevantes nas informações contábeis. As

demonstrações contábeis legais tornaram-se de difícil entendimento e de pouca utilidade, o

que leva a contabilidade a imagem de algo que existe somente para o atendimento do fisco,

ficando relegada ao segundo plano o atendimento às necessidades da gestão dos negócios.

Neste sentido, Padoveze (1997, p. 35) enfatiza que o que pode ser observado,

constantemente “é a construção de sistemas de informação contábil voltados basicamente para

a escrituração e registro contábil e contabilidade financeira”.

Visando, cada vez mais, contribuir para o alcance da eficácia na condução dos

negócios, necessita a Contabilidade Gerencial do constante desenvolvimento de instrumentos

que assegurem o cumprimento de sua missão informativa.

É evidente que a qualidade da informação irá determinar a qualidade da decisão

tomada. No caso específico da informação de cunho gerencial, para o Conselho Regional de

Contabilidade de São Paulo (1997, p.27) essa deve ser simultaneamente:

a) confiável: os dados utilizados devem ser aceitos por todos dentro da organização; b) fornecida em tempo hábil: a informação gerencial só se justifica se permitir uma tomada de decisão e isso só é viável dentro de prazos aceitáveis, ou seja, tempestivamente;c) relevante: fatos e detalhes irrelevantes podem ser suprimidos quando o uso da informação não depender deles;d) comparáveis: possibilitar a comparação de resultados reais com previstos, ou ainda, resultados de um período com outros, tornando as decisões mais seguras.

O processo gerador das informações gerenciais deve ser construído para atender

às necessidades específicas de informação de cada empresa, ou seja, pode ser totalmente

diferente de empresa para empresa.

Na obra do CRCSP (1997, p. 16) considera-se que:

23

o aspecto mais importante a ser observado é que, [apesar das características que a informação gerencial deve contemplar], cada empresa deve determinar o que lhe interessa e a partir daí descobrir qual a maneira mais rápida e fácil de obter as informações gerenciais para a tomada de decisões.

As informações geradas devem estar em consonância com o padrão utilizado

pelos gestores, estruturadas com base na análise dos modelos de decisão e mensuração

empregados.

Nesse mesmo entendimento, Beuren (apud WERNKE, 2001, p. 71) relata que

“[...] os gestores necessitam de informações que estejam em consonância com seus modelos.

Assim, o modelo de informação deve ser estruturado com base na análise dos modelos de

decisão e mensuração empregados”.

Sem dúvida há um reconhecimento crescente de que a informação, como qualquer

outro recurso organizacional, financeiro, material e humano, é um recurso que necessita ser

gerenciado para ajudar as organizações a melhorar sua produtividade, competitividade e

performance geral.

2.3 Contabilidade Gerencial e Contabilidade Financeira

No âmbito dos segmentos da ciência contábil, a contabilidade gerencial é, hoje, o

que maior concentra esforços de pesquisa em todo o mundo. Apesar disso, um grande número

de pesquisadores aceitam o fato de que a contabilidade gerencial não possui uma teoria

unificada. Acreditam que não passa de uma compilação de técnicas adotadas de outras

disciplinas correlatas.

A maior parte dos temas da disciplina de contabilidade gerencial, expõe Padoveze

(1997, p. 27), “são tomados de outras disciplinas das áreas de ciências contábeis ou

administração financeira”. Dessa forma, fica claro que a contabilidade gerencial deve utilizar-

se das técnicas já desenvolvidas por outras disciplinas, porque nelas o estudo específico é

mais aprofundado.

24

O objetivo da contabilidade gerencial é enfocar todos os temas escolhidos dessas

disciplinas no processo de administração e no processo integrado de tomada de decisões.

Apesar de utilizar-se de assuntos de outras disciplinas, ela se caracteriza por ser uma área

contábil autônoma, pelo tratamento dado à informação contábil.

Atkinson (2000, p. 67) menciona o conceito de contabilidade gerencial definido

pelo Instituto de Contadores Gerenciais (Institute of Management Accounting)1 “como o

processo de identificação, mensuração, acumulação, análise, preparação, interpretação e

comunicação de informações financeiras usadas pela administração para planejar, avaliar e

controlar dentro de uma empresa e assegurar uso apropriado e responsável de seus recursos”.

A ela pode ser caracterizada, superficialmente, segundo Iudícibus (1998, p. 15),

como:

um enfoque especial conferido a várias técnicas e procedimentos contábeis já conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na análise financeira e de balanços etc., colocados numa perspectiva diferente, num grau de detalhe mais analítico ou numa forma de apresentação e classificação diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo decisório.

Considerado por muitos como um dos precursores da disciplina de contabilidade

gerencial, Anthony (1979, p. 17) é bastante sintético em sua caracterização da disciplina: “a

contabilidade gerencial, [...], preocupa-se com a informação contábil útil à administração”.

Portando, de maneira geral, Iudícibus (1986, p. 16) afirma “que todo

procedimento, técnica, informação ou relatório contábil, feitos sob medida para que a

administração os utilize na tomada de decisões entre alternativas conflitantes, ou na avaliação

de desempenho, recai na contabilidade gerencial”.

Todas essas informações geradas, tanto pela contabilidade financeira como a

contabilidade gerencial, devem estar dispostas de modo que os usuários possam utilizá-las e

compreendê-las. A informação busca suprir os anseios demandados de acordo com as

1 Statements on Management Accounting 1A, “Definition of Management Accounting” (National Association of Accountants. Mar. 1981). The Institute of Management Accountants é a sociedade professional norte-americana de praticantes e acadêmicos que estão interessados no desenho e na operação de sistemas de contabilidade gerencial empresas.

25

necessidades contextuais de seus usuários.

A contabilidade gerencial e a financeira atendem a usuários distintos, pois a

primeira enfatiza o preparo de relatórios de uma empresa para atender a usuários internos e na

segunda, esses relatórios são preparados para atender a usuários externos.

Neste entendimento, Atkinson (2000, p.37) comenta que “a contabilidade

gerencial deve fornecer informações econômicas para a clientela interna:

operadores/funcionários, gerentes intermediários e executivos seniores”.

Em contraste com a contabilidade gerencial, a contabilidade financeira argúi

Atkinson (2000, p.37), “lida com a elaboração e a comunicação de informações econômicas

de uma empresa dirigida a uma clientela externa: acionistas, credores (bancos, debenturistas e

fornecedores), entidades reguladoras e autoridades governamentais tributárias”.

O processo de elaboração desses relatórios pela contabilidade financeira sofrem

grande influência por parte de autoridades que estabelecem padrões, regulamentadoras e

fiscais. Segundo Anthony (1979, p. 17), “as técnicas, os regulamentos e as convenções

segundo os quais os dados contábeis são coletados refletem, em grau considerável, as

exigências desses terceiros”.

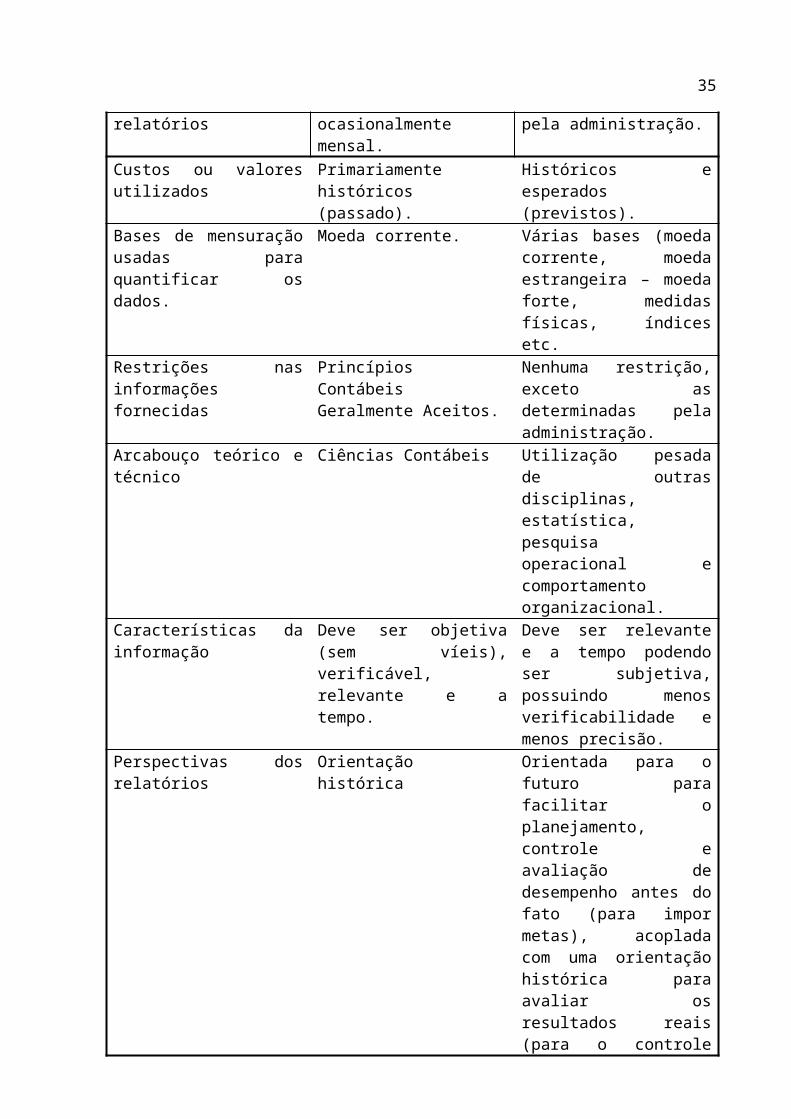

O Quadro 2 fornece uma visão das características das contabilidades financeira e

gerencial e ilustra os contrastes existentes entre elas.

(continua)Fator Contabilidade Financeira Contabilidade Gerencial

Usuário dos relatórios Externos e internos InternosObjetivo dos relatórios Facilitar a análise financeira

para as necessidades dos usuários externos.

Objetivo especial de facilitar o planejamento, controle, avaliação de desempenho e tomada de decisão internamente.

(conclusão)Fator Contabilidade Financeira Contabilidade Gerencial

26

Forma dos relatórios Balanço Patrimonial, Demonstração de Resultados, Demonstração das Origens e Aplicação de Recursos e Demonstração das Mutações do Patrimônio Líquido.

Orçamentos, contabilidade por responsabilidade, relatórios de desempenho, relatórios de custo, relatórios especiais não rotineiros para facilitar a tomada de decisão.

Freqüência dos relatórios Anual, trimestral e ocasionalmente mensal.

Quando necessário pela administração.

Custos ou valores utilizados Primariamente históricos (passado).

Históricos e esperados (previstos).

Bases de mensuração usadas para quantificar os dados.

Moeda corrente. Várias bases (moeda corrente, moeda estrangeira – moeda forte, medidas físicas, índices etc.

Restrições nas informações fornecidas

Princípios Contábeis Geralmente Aceitos.

Nenhuma restrição, exceto as determinadas pela administração.

Arcabouço teórico e técnico Ciências Contábeis Utilização pesada de outras disciplinas, estatística, pesquisa operacional e comportamento organizacional.

Características da informação Deve ser objetiva (sem víeis), verificável, relevante e a tempo.

Deve ser relevante e a tempo podendo ser subjetiva, possuindo menos verificabilidade e menos precisão.

Perspectivas dos relatórios Orientação histórica Orientada para o futuro para facilitar o planejamento, controle e avaliação de desempenho antes do fato (para impor metas), acoplada com uma orientação histórica para avaliar os resultados reais (para o controle posterior do fato).

Quadro 2 - Comparação entre a Contabilidade Gerencial e a Contabilidade Financeira.Fonte: Padoveze (1997, p. 26 – 27).

Visto os conceitos da contabilidade financeira e gerencial, e analisando onde elas

se contrastam, ainda restam dúvidas onde termina a contabilidade financeira e onde se inicia a

contabilidade gerencial.

Iudícibus (1986, p. 16) alega que:

o ponto de “ruptura” entre os dois grandes ramos da contabilidade não é tão fácil de ser discernido. Certos relatórios, cúlpula do processo contábil-financeiro, tais como o Balanço Patrimonial, a Demonstração de Resultado e a [Demonstração das

27

Origens e Aplicações de recursos], representam, de certa forma, a fronteira entre a contabilidade financeira e gerencial.

Entretanto, não se pode afirmar, salienta Iudícibus (1986, p. 16), que esses

relatórios “apenas por serem o último degrau [...] do processo de contabilidade financeira, e

por servirem preponderantemente aos interessados externos à empresa [...], não sejam

importantes, pelo menos como ponto de partida, para a contabilidade gerencial [...].

A análise financeira e a de balanços, por exemplo, podem servir tanto para o

emprestador de dinheiro na avaliação da segurança do retorno do empréstimo como para a

gerência na avaliação de tendências da empresa, ou seja, utilizar-se-ão de índices calculados

da mesma forma, com ênfases diferenciadas.

A contabilidade financeira tem várias limitações passíveis de serem supridas pela

contabilidade gerencial, contudo, é imprescindível frisar que elas se complementam, logo, se

torna difícil determinar onde termina a contabilidade financeira e onde inicia a contabilidade

gerencial.

Os gestores devem ter consciência dos benefícios que as informações de apoio à

tomada de decisão podem trazer para as organizações. Essas, informações quando elaboradas

de maneira adequada, possibilitam segurança para as pessoas que tomam decisões. A

informação utilizada de forma eficiente é um fator de diferenciação para as organizações.

Essas precisam ser cada vez mais ágeis diante das mudanças e da utilização de ferramentas

gerenciais, que auxiliem na tomada de decisão e permitem rapidez, confiabilidade e segurança

para enfrentarem novos desafios. Isso pode ser a diferença entre o fracasso e o sucesso de uma

organização.

Visando, cada vez mais, contribuir para o alcance da eficácia na condução dos

negócios, necessita a Contabilidade Gerencial do constante desenvolvimento de instrumentos

que assegurem o cumprimento de sua missão informativa.

No próximo capítulo, serão apresentadas algumas ferramentas gerencias utilizadas

28

para gerar informações, que auxiliem os gestores em suas tomadas de decisões. Serão

abordados conceitos, fórmulas de cálculo e vantagens e desvantagens proporcionadas pela

utilização dessas ferramentas.

29

3 FERRAMENTAS GERENCIAIS

Neste capítulo, busca-se pesquisar na literatura existente, complementada por

artigos publicados e sites na Internet, uma fundamentação teórica sobre aspectos inerentes,

bem como, conceitos que concernem ao tema apresentado.

Envolve os conceitos de algumas das principais ferramentas gerenciais como:

análise de custo/volume/lucro, valor econômico adicionado e análise de investimentos.

Inicialmente, será comentada a análise de custo/volume/lucro, uma ferramenta que

pode fornecer relevantes subsídios quanto aos impactos causados por alterações dos custos de

produção, dos preços de comercialização e do volume produzido na rentabilidade do

investimento realizado.

3.1 Análise de Custo/Volume/Lucro

A análise de custo/volume/lucro consiste em comparar os diversos resultados que

podem ser apresentados por um empreendimento. Demonstra que os vários níveis de

produção, dentro do limite de capacidade, devem ser analisados e comparados para ser

detectada a melhor alternativa ou o que for mais conveniente.

Em sua obra, o CRCSP (1997, p.55) relata que a análise de custo/volume/lucro

“estuda as inter-relações entre quatro fatores: custo, receita, volume e lucro. Está análise pode

estabelecer os efeitos da mudança de um ou mais desses fatores sobre os outros e suas inter-

30

relações”.

O conceito da análise de custo/volume/lucro é definido por Wernke (2001, p. 41)

como sendo “modelos que visam demonstrar de forma gráfica ou matemática, as inter-

relações existentes entre as vendas, os custos (fixos ou variáveis), o nível de atividade

desenvolvido e o lucro alcançado ou desejado”.

Já o conceito da análise de custo/volume/lucro, na visão de Crepaldi (1998, p.

145), “é um instrumento utilizado para projetar o lucro que seria obtido em diversos níveis

possíveis de produção e vendas, bem como para analisar o impacto sobre o lucro de

modificações no preço de venda, nos custos ou em ambos”.

Essa ferramenta consiste em um conjunto de procedimentos que visa

consubstanciar a tomada de decisão. Provendo os gestores com análise referente ao

comportamento das receitas e dos custos totais com o lucro operacional e os relaciona com

qualquer variação no processo produtivo ou no comportamento das vendas, tendo esse o

objetivo de simplificar os padrões do comportamento do custo versus receita.

“A análise do custo/volume/lucro (CVL) propicia uma ampla visão financeira do

processo de planejamento” (HORNGREN, FOSTER, DATAR, 1997, p. 44).

O estudo dessa ferramenta leva a respostas, comenta Wernke (2001, p. 41),

relacionadas ao que acontecerá com o lucro da empresa se ocorrer: “a) aumento ou

diminuição do custo (variável ou fixo); b) diminuição ou aumento do volume de vendas; e c)

redução ou majoração dos preços de venda”.

Warren, Reeve e Fess (2001, p. 96), ainda, comentam que “é a análise de custo-

volume-lucro que fornece ao administrador, informações úteis para a tomada de decisões,

pode, por exemplo, ser usada para ajustar preços de venda, selecionar o mix de produtos para

venda, escolher estratégias de marketing e analisar os efeitos dos custos sobre os lucros”.

Essas decisões, com base em informações oriundas da análise de

custo/volume/lucro, atendem a necessidades de curto prazo, pois os custos são separados em

31

fixos e variáveis, já que a longo prazo, todos os custos são variáveis.

Nesse sentido Martins (2000, p. 269) elucida que “não existe custo ou despesa

eternamente fixos, são, isso sim, fixos dentro de certos limites de oscilação da atividade a que

se referem, sendo que, após tais limites, aumentam, mas não de forma exatamente

proporcional, tendendo a subir em degraus”.

Não obstante, um custo fixo pode ser fixo em relação ao volume, todavia pode se

alterar no tempo. O salário do gerente, por exemplo, não varia conforme a variabilidade da

produção, mas varia se houver um reajuste salarial. Nesse caso, o volume produzido não teve

relação direta com a variação do salário do gerente, mas o objeto da produção (produto

acabado) sofre conseqüências desse aumento, levando sobre si a parcela cabível, sob pena de

provocar perda no retorno do capital investido.

Como pré-requisito, para a análise de custo/volume/lucro é necessário, a

compreensão dos conceitos básicos relacionados a essa ferramenta, como o conceito de custos

e sua classificação quanto ao volume produzido. No que diz respeito ao conceito de custos,

Martins (1996, p. 24) expressa que são “gastos relativos a bens ou serviços utilizados na

produção de outros bens ou serviços”.

Seguindo esse raciocínio, Wernke (2001, p. 12) aduz que “no caso industrial, são

fatores utilizados na produção, como matérias-primas, salários e encargos sociais dos

operários da fábrica, depreciação das máquinas, dos móveis e das ferramentas utilizadas no

processo produtivo”.

A classificação dos custos, considerando sua relação com o volume de produção,

divide-os em custos fixos e custos variáveis.

Em sua obra Martins (1996, p. 50) sintetiza que:

custos fixos e variáveis são uma classificação que não leva em consideração o produto, e sim o relacionamento entre o valor total do custo num período e o volume de produção. Fixos são os que num período têm seu montante fixado não em função de oscilações na atividade, e variáveis os que têm seu valor determinado em função dessa oscilação.

32

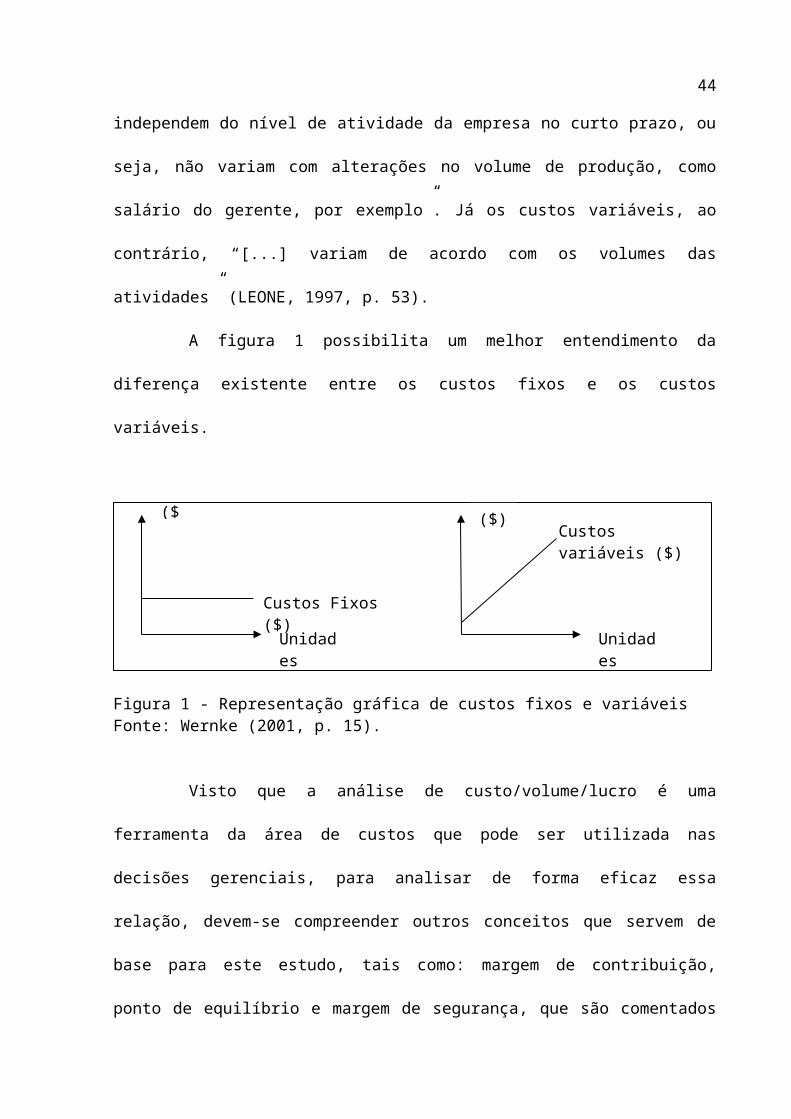

Ainda, conceituando essa segregação dos custos, Bornia (2002, p. 42) observa que

os “custos fixos são aqueles que independem do nível de atividade da empresa no curto prazo,

ou seja, não variam com alterações no volume de produção, como salário do gerente, por

exemplo”. Já os custos variáveis, ao contrário, “[...] variam de acordo com os volumes das

atividades” (LEONE, 1997, p. 53).

A figura 1 possibilita um melhor entendimento da diferença existente entre os

custos fixos e os custos variáveis.

Figura 1 - Representação gráfica de custos fixos e variáveisFonte: Wernke (2001, p. 15).

Visto que a análise de custo/volume/lucro é uma ferramenta da área de custos que

pode ser utilizada nas decisões gerenciais, para analisar de forma eficaz essa relação, devem-

se compreender outros conceitos que servem de base para este estudo, tais como: margem de

contribuição, ponto de equilíbrio e margem de segurança, que são comentados a seguir.

3.1.1 Margem de contribuição

A margem de contribuição é uma medida indicativa de resultado, que se preocupa

apenas com os gastos variáveis da empresa. Assim, é uma interpretação do resultado diferente

daquelas observadas na demonstração do resultado, mas é uma forma importante de se

interpretar a contribuição de cada produto ao resultado final.

Unidades

Custos Fixos ($)

($)

Unidades

Custos variáveis ($)($)

33

A definição dada a esse componente da análise de custo/volume/lucro por Martins

(1996, p. 195) é que a margem de contribuição por unidade é “a diferença entre a receita e o

custo variável de cada produto; é o valor que cada unidade efetivamente traz à empresa de

sobra entre sua receita e o custo que de fato provocou e lhe pode ser imputado sem erro”. Ou

seja, é a diferença entre a receita total e o custo variável total, ou ainda, é a parcela da receita

destinada à cobertura dos custos e despesas fixas. Quanto maior, melhor o resultado da

empresa.

Com isso, pode-se avaliar o quanto cada produto vendido pode contribuir para

cobertura do custo fixo e geração de lucro no processo de comercialização. A margem de

contribuição total do produto pode ser obtida pela multiplicação da margem de contribuição

unitária, pela sua quantidade vendida e, depois, somada à margem de contribuição total de

cada produto para conhecer a margem de contribuição da empresa.

Definindo, ainda, a margem de contribuição Figueiredo e Caggiano (1993, p.

118), expõem que “a margem de contribuição é outro conceito importante na análise

custo/volume/lucro e é calculada deduzindo-se das receitas os custos variáveis”.

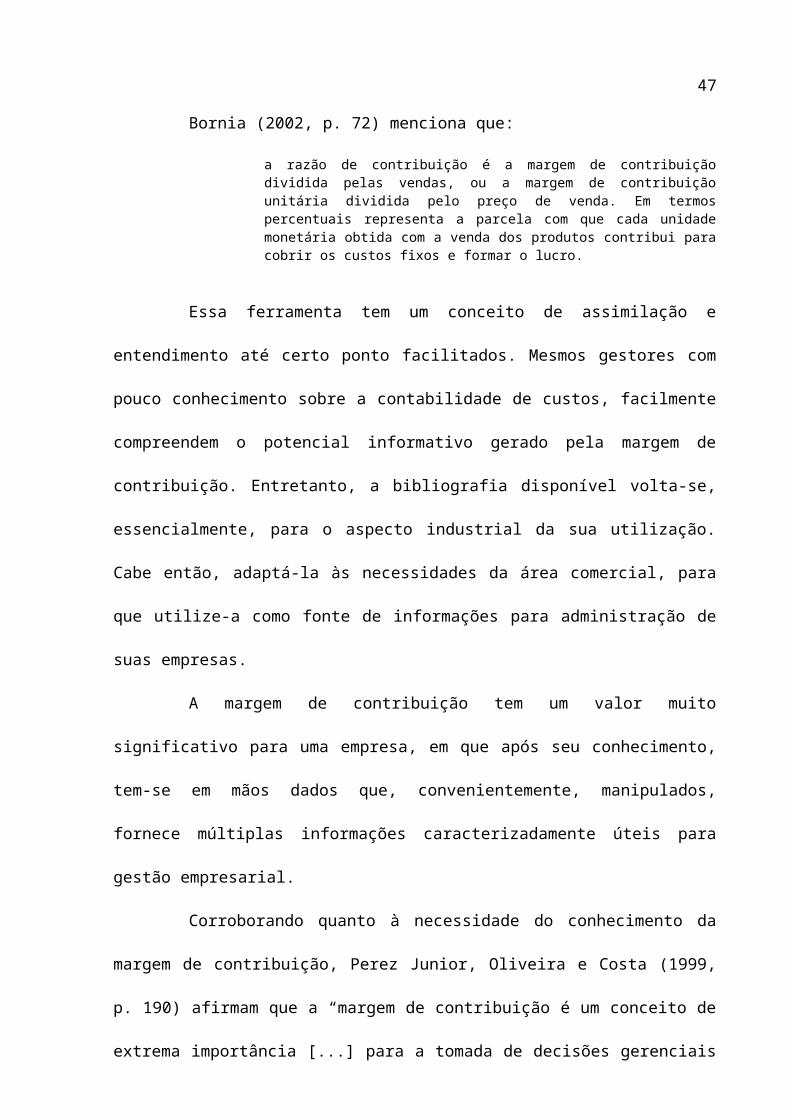

Bornia (2002, p. 72) comenta em sua obra que:

a margem de contribuição relaciona-se diretamente com o custo, volume, lucro e ampara quase todas as aplicações de custos para decisão e redunda-se no montante das vendas diminuído dos custos variáveis. Analogamente, é o preço de venda menos os custos variáveis do produto, representando a parcela do preço de venda que resta para cobertura dos custos fixos e geração do lucro por produto vendido.

A margem de contribuição “pode ser expressa como um valor absoluto total, um

valor absoluto unitário e uma percentagem” (HORNGREN, 1985, p. 31).

Essa margem, em percentual, nada mais é do que sua representatividade em

relação ao preço de venda praticado. Esse obtido deverá cobrir o percentual do custo fixo total

em relação à receita total do período e atender ao percentual pretendido para geração do lucro.

Bornia (2002, p. 72) menciona que:

a razão de contribuição é a margem de contribuição dividida pelas vendas, ou a margem de contribuição unitária dividida pelo preço de venda. Em termos

34

percentuais representa a parcela com que cada unidade monetária obtida com a venda dos produtos contribui para cobrir os custos fixos e formar o lucro.

Essa ferramenta tem um conceito de assimilação e entendimento até certo ponto

facilitados. Mesmos gestores com pouco conhecimento sobre a contabilidade de custos,

facilmente compreendem o potencial informativo gerado pela margem de contribuição.

Entretanto, a bibliografia disponível volta-se, essencialmente, para o aspecto industrial da sua

utilização. Cabe então, adaptá-la às necessidades da área comercial, para que utilize-a como

fonte de informações para administração de suas empresas.

A margem de contribuição tem um valor muito significativo para uma empresa,

em que após seu conhecimento, tem-se em mãos dados que, convenientemente, manipulados,

fornece múltiplas informações caracterizadamente úteis para gestão empresarial.

Corroborando quanto à necessidade do conhecimento da margem de contribuição,

Perez Junior, Oliveira e Costa (1999, p. 190) afirmam que a “margem de contribuição é um

conceito de extrema importância [...] para a tomada de decisões gerenciais [...]”.

A margem de contribuição pode ser calculada de acordo com o formulário

apresentado no quadro 3.

(continua)Mercadoria/produto:Linha ou grupo:Referência/tipo/tamanho:Fornecedor:(1) Preço de venda unitário (de mercado ou de tabela)(2) Custo unitário de compra2

(+) Custo unitário na fatura(-) Descontos na fatura(+) Fretes/seguros/outros(-) Impostos recuperáveis (ICMS-comércio e ICMS-IPI-indústria)(+) Impostos não recuperáveis (IPI-comércio)(+/-) Outros(3) Despesas variáveis de venda (percentuais incidentes sobre o preço de venda)(-) ICMS(-) Cofins(-) IPI

2 . No caso industrial, somar todas as matérias-primas utilizadas na fabricação do produto.

35

(conclusão)(-) CSL/IRPJ(-) PIS(-) Simples(-) Comissões s/ vendas(-) Outros percentuais sobre preço de venda(4) Mão-de-obra direta (por unidade produzida)(5 = 1 – 2 – 3 – 4) Margem de contribuição unitária ($)(6) Margem de contribuição percentual ([(5)/(1)] x 100)Quadro 3 - Formulário para cálculo da margem de contribuição.Fonte: Wernke (2001, p. 42-43).

O mesmo autor (2001, p. 43), acima referenciado, mostra que para efetuar o

cálculo da margem de contribuição através do formulário proposto, basta seguir as seguintes

etapas:

a) no item (1), anotar o preço de venda a vista da mercadoria que vem sendo praticado pela empresa;b) para o item (2), coletar os dados das notas fiscais de compra ou documentos anexos (conhecimento de frete etc). No caso industrial, somar todas as matérias-primas utilizadas na fabricação do produto;c) para determinar o valor do item (3), verificar quais tributos que incidem sobre o faturamento. Normalmente são IPI (indústria), ICMS, PIS e Cofins. Se for microempresa, pode ser somente o Simples. Com as alíquotas (percentuais) dos tributos e dos demais itens coletados, calcular o valor ($) multiplicando-as pelo preço de venda (item 1);d) no item (4), no caso industrial, se for possível determinar um valor de mão-de-obra por unidade fabricada ou comprada, registrar tal valor;e) o valor a constar do item (5), obtém-se ao subtrair do valor registrado no item (1) “Preço de venda”, dos valores dos itens (2) “Custo unitário de compra”, (3) “Despesas variáveis de venda” e (4) “Mão-de-obra direta por unidade”, apurando a margem de contribuição em $;f) para o tem (6), calcular quanto por cento representa a margem de contribuição em $ (5) do preço de venda (1).

3.1.1.1 Benefícios e Limitações da Margem de Contribuição

O conhecimento da margem de contribuição possibilita inúmeras análises com o

intuito de redução dos custos, bem como, estratégias relacionadas ao incremento de

quantidade de vendas e redução dos preços unitários dos produtos ou mercadorias. Mas sua

utilização traz vantagens e desvantagens, como ressalta Wernke (2001, p.44) quando diz:

36

entre as vantagens e desvantagens do conhecimento das margens de contribuições (em $ e em percentual) das divisões ( ou setores/ departamentos comerciais), linhas de produção (ou linhas de comercialização) e de produção (ou de mercadorias), podem ser listadas as seguintes:a) é um instrumento para avaliar a viabilidade de aceitação de pedidos em condições especiais. Por exemplo: Quando existem restrições de matéria –prima ou horas de trabalho disponíveis ou por preços e quantidades diferentes dos praticados;b) ajudam a administração a decidir que produtos devem ser merecer maior esforço de venda ou colocados em planos secundários ou simplesmente tolerados pelos benefícios de venda que possam trazer a outros produtos;c) são essenciais para auxiliar os administradores a decidirem se um segmento produtivo (ou de comercialização) deve ser abandonado ou não;d) Podem ser usadas para avaliar alternativas quanto a redução de preços, descontos especiais, campanhas publicitárias e de uso de prêmios para aumentar o volume de vendas. As decisões desse tipo são determinadas por uma comparação de custos adicionais, visando ao aumento da receita de venda. Quanto maior for o índice da margem de contribuição, melhor é a oportunidade de promover vendas. Quanto mais baixo o índice, maior será o aumento do volume de vendas necessárias para recuperar os compromissos de promover vendas adicionais;e) a margem de contribuição auxilia os gerentes a entenderem a relação entre custos, volume, preços e lucros, fundamentando tecnicamente as decisões de venda;f) basear o cálculo dos preços de venda somente com dados da margem de contribuição pode resultar em valores que não cubram todos os custos necessários para manter as atividades em longo prazo;g) é útil para as tomadas de decisões a curto prazo, mas pode levar o administrador a menosprezar a importância dos custos fixos.

Outro componente da análise de custo/volume/lucro, cujo conhecimento é de

fundamental importância, é o ponto de equilíbrio, que será abordado a seguir.

3.1.2 Ponto de Equilíbrio

Outro conceito de contabilidade gerencial aplicável às empresas, como suporte às

necessidades informativas, é o ponto de equilíbrio. É uma ferramenta que fornece ao gestor, o

nível de vendas, em reais ou unidades, para que os custos e despesas sejam cobertos em sua

totalidade. Nesse ponto, é produzido pela empresa apenas a quantidade de produtos

necessários para gerar uma receita que cubra os custos totais. É o local onde não há lucro nem

prejuízo, que pode ser chamada uma zona neutra, em que se apura o mínimo que as vendas

podem chegar, sem que a empresa incorra em prejuízo.

Também encontrado na literatura com outras denominações, como cita Sá (1994,

p. 358), o “ponto de equilíbrio é o mesmo que Ponto Crítico, Ponto de Interseção de Vendas,

37

Ponto Morto das Vendas [...]”.

Conceituando o ponto de equilíbrio, Padoveze (1997, p. 269) diz que é “o ponto

em que o total da margem de contribuição da quantidade vendida/produzida se iguala aos

custos e despesas fixas”.

Sobre a óptica de Martins (1996, p. 273), “o ponto de equilíbrio [...] nasce da

conjugação dos custos totais com as receitas totais”.

Na definição de Perez Junior, Pestana e Franco (1997, p. 133), “o ponto de

equilíbrio (break-even-point) corresponde a um volume de produção (ou atividade) em que o

lucro operacional é nulo, ou seja, em que as receitas e despesas operacionais se igualam”.

Conforme Nakagawa (1976, p. 67), o ponto de equilíbrio ou ponto de ruptura:

[...] serve para indicar o patamar, acima do qual, a empresa deve operar para não ter prejuízo. Espera-se que cada unidade de produto vendido proporcione um excesso de receita em relação ao seu custo variável, trazendo uma contribuição para os custos fixos e o lucro. No ponto de ruptura o lucro é zero, isto é, a contribuição marginal é igual aos custos fixos. Se o real volume de vendas for maior do que o volume de vendas no ponto de ruptura, haverá lucro.

A necessidade de se saber a quantidade mínima que deve ser comercializada para

poder equilibrar os custos, o caixa e a atividade econômica da organização, é fundamental

para a própria sobrevivência da mesma.

O gráfico da figura 2 expressa o ponto de equilíbrio. As linhas tracejadas

evidenciam, que para atingir o ponto de equilíbrio, é necessário vender duas unidades ou

faturar $ 20. Vendendo mais que duas unidades, a empresa passa a ter lucro. Ao contrário,

vendendo menos, o resultado será prejuízo.

38

Figura 2 - Representação do ponto de equilíbrio.Fonte: Wernke (2001, p. 49).

O conhecimento do ponto de equilíbrio fornece dados que, em determinados

momentos, podem garantir a sobrevivência da empresa. Essa necessidade informativa é

facilmente visualizada em várias etapas de um ciclo empresarial como, por exemplo, na

manutenção do produto por certo período de alta competitividade, mas sem entrar em

prejuízo, estabelecendo como limite de preços o custo total mais as despesas totais daquele

produto.

No entanto, os pequenos empresários, na sua maioria, não conhecem essas formas

de apuração de custos e desconhecem o ponto de equilíbrio. Nesse ponto, cabe o papel do

profissional contábil de orientar as etapas da implantação e nas interpretações das mesmas.

O conhecimento, do ponto de equilíbrio, pode ser dentro do próprio negócio,

durante um processo de fabricação ou na empresa como um todo.

No estudo do ponto de equilíbrio, podem ser encontradas algumas variantes que

ocasionam tipos de pontos de equilíbrio distintos. A seguir são citados os tipos mais

($) Vendas

Unidades0 1 2 3

30

20

10

Área de prejuizo

Custos fixos

Custo totais (variáveis + fixos)

Receitas totais

Ponto de equilíbrio

Área de lucro

39

importantes de ponto de equilíbrio encontrados na literatura.

3.1.2.1 Tipos de Ponto de Equilíbrio

De acordo com as necessidades informativas das empresas ou dos gestores,

fazem-se necessárias algumas adaptações no ponto de equilíbrio que suprem as informações

gerenciais não possuídas.

Essas adaptações ou variantes do ponto de equilíbrio, cita Wernke (2001, p. 50),

“são elaboradas com retirada de alguns fatores (custo e despesas) da fórmula de cálculo, com

a introdução do valor de lucro que se pretende atingir ou pela inserção de pagamentos a serem

efetuados no período analisado”.

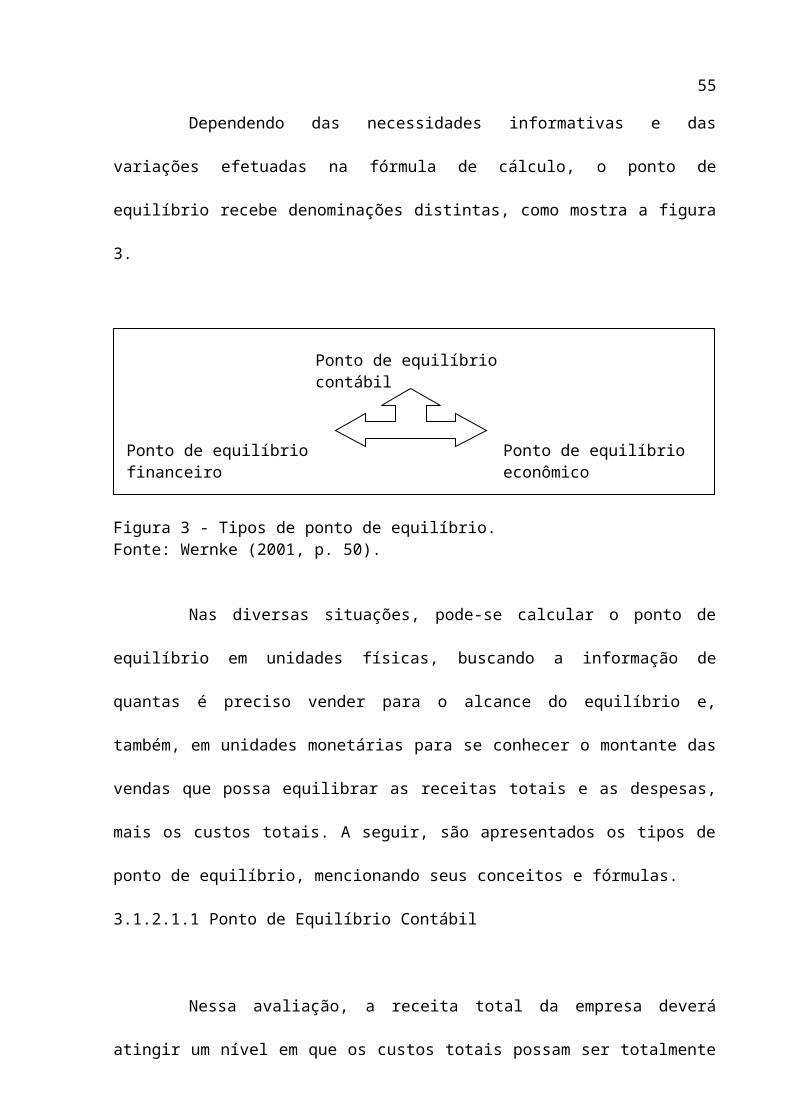

Dependendo das necessidades informativas e das variações efetuadas na fórmula

de cálculo, o ponto de equilíbrio recebe denominações distintas, como mostra a figura 3.

Figura 3 - Tipos de ponto de equilíbrio.Fonte: Wernke (2001, p. 50).

Nas diversas situações, pode-se calcular o ponto de equilíbrio em unidades físicas,

buscando a informação de quantas é preciso vender para o alcance do equilíbrio e, também,

em unidades monetárias para se conhecer o montante das vendas que possa equilibrar as

receitas totais e as despesas, mais os custos totais. A seguir, são apresentados os tipos de

ponto de equilíbrio, mencionando seus conceitos e fórmulas.

Ponto de equilíbrio contábil

Ponto de equilíbrio econômicoPonto de equilíbrio financeiro

40

3.1.2.1.1 Ponto de Equilíbrio Contábil

Nessa avaliação, a receita total da empresa deverá atingir um nível em que os

custos totais possam ser totalmente cobertos pelas vendas, definindo, assim, o nível de

atividades necessárias para a continuidade do negócio, mesmo que seja com a ausência do

lucro.

O ponto de equilíbrio contábil “é definido como nível de atividades necessárias

para recuperar todas as despesas e custos de uma empresa” (OLIVEIRA e PEREZ JUNIOR,

2000, p. 211).

Para o cálculo do ponto de equilíbrio em unidades, Santos (1995, p.67) determina

a seguinte fórmula:

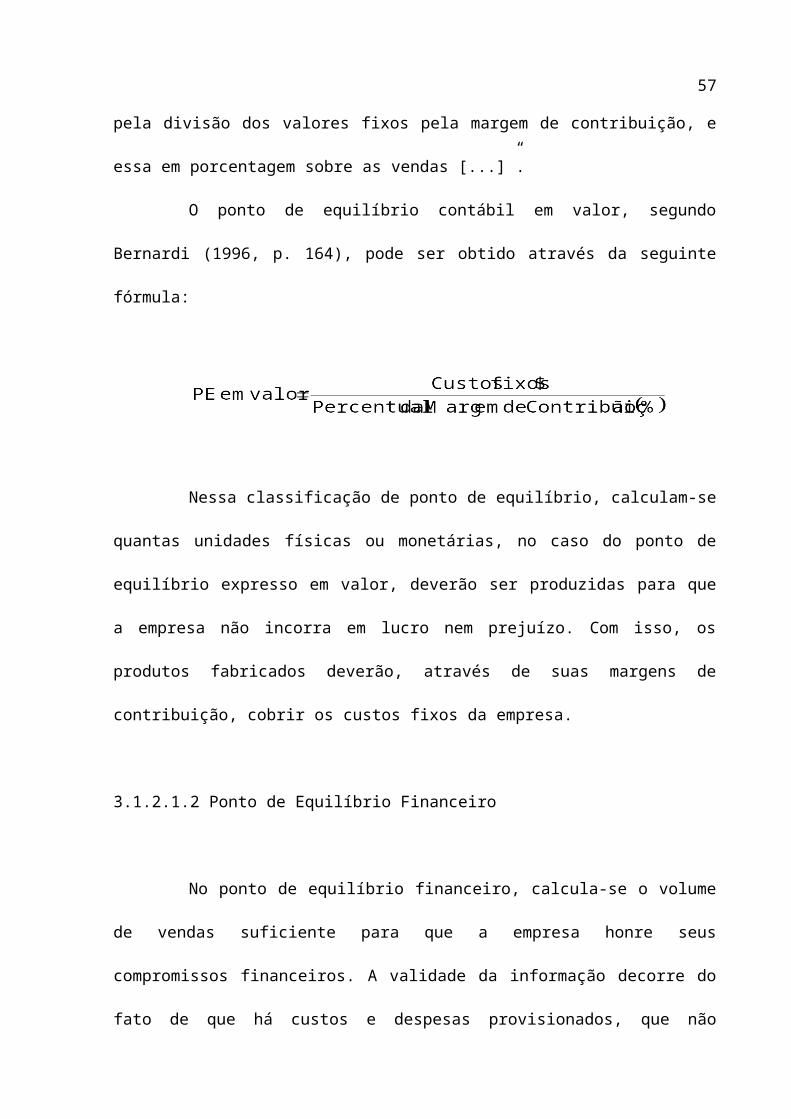

Já, quanto à definição do ponto de equilíbrio contábil em valor, Wernke (2001, p.

51) menciona que esse “representa qual o valor mínimo (em $) que deve ser vendido para que

a empresa não tenha prejuízo nem lucro”.

Para o cálculo do ponto de equilíbrio contábil, em valor, não são mais utilizados

os custos e despesas variáveis nem preço de venda por unidade, e sim, a relação percentual

entre ambos. Nesse sentido, comenta Martins (1996, p. 183) que o ponto de equilíbrio

contábil em valor “é então calculado pela divisão dos valores fixos pela margem de

contribuição, e essa em porcentagem sobre as vendas [...]”.

O ponto de equilíbrio contábil em valor, segundo Bernardi (1996, p. 164), pode

ser obtido através da seguinte fórmula:

41

Nessa classificação de ponto de equilíbrio, calculam-se quantas unidades físicas

ou monetárias, no caso do ponto de equilíbrio expresso em valor, deverão ser produzidas para

que a empresa não incorra em lucro nem prejuízo. Com isso, os produtos fabricados deverão,

através de suas margens de contribuição, cobrir os custos fixos da empresa.

3.1.2.1.2 Ponto de Equilíbrio Financeiro

No ponto de equilíbrio financeiro, calcula-se o volume de vendas suficiente para

que a empresa honre seus compromissos financeiros. A validade da informação decorre do

fato de que há custos e despesas provisionados, que não representem desembolso imediato,

como também, ativos que serão amortizados e a saída do caixa já tenha ocorrido. Assim, esses

custos podem ser classificados como custos fixos, sem, contudo, terem como contrapartida

uma saída de caixa.

O ponto de equilíbrio financeiro leva em conta, segundo Wernke (2001, p. 52), “o

nível de atividades (quer em unidades, quer em valor monetário) suficiente para pagar os

custos e despesas variáveis, os custos fixos (exceto a depreciação) e outras dívidas que a

empresa tenha que saldar no período como empréstimos e financiamentos bancários”.

“Muitas vezes, para avaliação de desempenho, para certas decisões de

investimentos, para planejamento e outras decisões de curto prazo, o contador deve preparar a

análise do Ponto de Equilíbrio, levando em consideração apenas os aspectos financeiros”

(LEONE, 2000, p. 441).

A fórmula para o cálculo do ponto de equilíbrio financeiro, em unidades,

conforme Wernke (2001, p.52), é a seguinte:

42

Ao se considerar o equilíbrio financeiro, subtraem-se dos custos fixos, os custos

não desembolsados, trazendo o ponto de equilíbrio a uma quantidade ou valor de vendas

menores. Todavia, se a empresa tiver pagando parcelas de empréstimos ou financiamentos,

pode-se adicionar ao custo fixo esse valor das parcelas. O equilíbrio da empresa é considerado

no ponto em que a receita das vendas seja suficiente para cobrir os custos e despesas

variáveis, mais os custos e despesas fixas desembolsáveis no período.

Assim, através da análise do ponto de equilíbrio contábil, uma empresa pode estar

operando com prejuízo, sem, contudo, estar afetada financeiramente, apresentando condições

de liquidar seus compromissos. Ou seja, no ponto de equilíbrio financeiro, o lucro auferido é

suficiente para cobrir todos os custos, exceto os que não representam saída de dinheiro do

caixa.

3.1.2.1.3 Ponto de Equilíbrio Econômico

Ao aplicar seus recursos em um empreendimento, o investidor não visa alcançar

único e exclusivamente o equilíbrio entre os custos e as receitas totais. Ele deseja que os

recursos empregados sejam remunerados. É a recompensa pela abstinência de não ter havido

o consumo do capital investido, pelo contrário, não haveria finalidade econômica para a figura

do investimento. Desse modo, a empresa não deve ter como parâmetro o ponto de equilíbrio

contábil. Faz-se necessário empregar o ponto de equilíbrio econômico, devido sua

pressuposição em incluir a variável de lucro, objetivando a remuneração do investidor. Assim,

as empresas podem atingir seu objetivo primordial de alcançar um resultado que, além de

cobrir os custos e despesas totais, remunerem o capital empregado pelos investidores.

43

O ponto de equilíbrio econômico se dá no momento em que “são também

incluídos nos custos e despesas fixos todos os custos de oportunidade referentes ao capital

próprio, ao possível aluguel das edificações e a outros itens do gênero” (BORNIA, 2002, p.

79). Ao se considerar que a empresa está equilibrando as receitas totais com os custos e as

despesas totais, sob o ponto de vista contábil, admite-se, ainda, que economicamente essa está

perdendo.

Levando-se em conta o custo de oportunidade que é “o quanto a empresa

sacrificou em termos de remuneração por ter aplicado seus recursos numa alternativa ao invés

de outra” (MARTINS, 2000, p. 250), as atividades da empresa devem proporcionar uma

receita que venha cobrir, além dos custos e despesas fixos, valores que estaria deixando de

ganhar, se não estivesse empatando seu capital ou disponibilizando seus bens e recursos para

o exercício da atividade proposta pela empresa.

Pode-se, ainda, considerar como custo de oportunidade, o salário e benefícios que

uma pessoa deixa de ganhar trabalhando de empregado para dedicar seu trabalho a um

negócio próprio. Nesse caso, além das receitas totais cobrirem as despesas e custos fixos terá

que cobrir, também, o salário e benefícios que essa pessoa deixou de receber em substituição

do emprego pelo negócio.

O ponto de equilíbrio econômico, para Santos (2000, p. 176), “é aquele em que as

receitas totais são iguais aos custos totais acrescidos de um lucro mínimo de retorno do capital

investido”. Ou seja, corresponde ao ponto onde as receitas equilibram os custos e despesas e,

gere um excedente operacional equivalente à remuneração dos recursos próprios aplicados.

O ponto de equilíbrio econômico, relata Wernke (2001, p. 53) que “distingue-se das demais

fórmulas de ponto de equilíbrio por incluir a variável “Lucro Desejado”, é calculado

conforme a fórmula a seguir”:

44

3.1.2.1.4 Ponto de Equilíbrio Mix

Quando se trata de uma empresa que comercializa mais de um produto, existe a

necessidade de algumas modificações nas fórmulas tradicionais, pois as apresentadas para o

cálculo do ponto de equilíbrio contábil, econômico ou financeiro se limitam a calcular de

apenas um produto. Como a maioria das empresas comercializa uma gama de produtos, essas

fórmulas têm suas aplicabilidades restritas a poucas situações.

Essa dificuldade se dá devido à diversidade de produtos com volume e margens de

contribuição diferentes. Nesse contexto, Santos (apud WERNKE, 2001, p. 54) defende que:

[...] o princípio básico para se chegar ao “ponto de equilíbrio” de produtos com margens de contribuição diferentes não varia muito das fórmulas tradicionais. Apenas é mais trabalhoso pelas ponderações que devem ser efetuadas entre os vários produtos com volume e margens de contribuição diferentes.

Para o cálculo do ponto de equilíbrio, em unidades, para um mix de produtos

ofertados, Santos (1990, p. 165) apresenta a seguinte fórmula:

Onde:

= somatório

MCUi = margem de contribuição unitária

Xi = volume previsto de venda por produto

45

Já, para obter-se o ponto de equilíbrio em valor mix , o mesmo autor (1995, p. 74)

apresenta a seguinte fórmula:

Onde:

= somatório

Pi = preço de venda unitário por produto

Qi = volume previsto por produto

PMCi = proporção da margem de contribuição por produto

Outra forma de calcular o ponto de equilíbrio mix em valor, ressalta Wernke

(2001, p. 55), consiste em “[...] multiplicar o ponto de equilíbrio mix em unidades de cada

produto pelo respectivo preço de venda”.

O cálculo do ponto de equilíbrio não modifica o nível de atividades da empresa,

mas oferece informações para uma tomada de decisão. O uso do ponto de equilíbrio contábil,

financeiro e econômico é estabelecido conforme à necessidade do momento.

Enfocam-se, a seguir, os benefícios proporcionados pela utilização do ponto de

equilíbrio.

3.1.2.2 Benefícios do Ponto de Equilíbrio

A análise e utilização das informações oriundas do ponto de equilíbrio geram aos

gestores diversos subsídios para o auxílio à tomada de decisão. Nesse contexto, a ferramenta

46

de ponto de equilíbrio destaca-se pela sua simplicidade em evidenciar o comportamento do

resultado em relação ao quadro de custos, possibilitando assim, a feitura de simulações.

As informações de utilidade gerencial proporcionada pelo ponto de equilíbrio,

conforme Wernke (2001, p. 55), atendem as decisões empresariais relacionadas com:

a) alteração no mix de vendas, tendo em vista o comportamento do mercado;b) alteração de políticas de vendas com relação a lançamentos de novos produtos;c) definição do mix de produtos, do nível de produção e preço do produto;d) responde a perguntas que exigem respostas rápidas, tais como:> quantas unidades de produto devem ser vendidas para se obter determinado montante de lucro?> qual a influência de um desconto promocional nos preços de venda?> que acontecerá com o ponto de equilíbrio se determinada matéria-prima aumentar 20% e não tiver condições de ser repassada aos preços dos produtos?> um aumento nos custos fixos (por exemplo: salários) terá qual influência no resultado da empresa?e) útil ao planejamento e controle de vendas e de resultados etc.

O ponto de equilíbrio, consiste num dos parâmetros mais utilizados nas

organizações para avaliação da viabilidade de projetos, empreendimentos, produtos, etc.

Contudo, o ponto de equilíbrio apresenta algumas limitações que serão abordadas

na seqüência.

3.1.2.3 Limitações do Ponto de Equilíbrio

Ao utilizar o ponto de equilíbrio no suporte à tomada de decisão, os gestores

devem atentar para algumas limitações. Santos (apud WERNKE, 2001, p. 56) ao comentar as

limitações, relata que devem ser levados em consideração os seguintes pontos:

a) variação de um componente: considerar mudança no preço sem a influência nos demais componentes; na realidade, quando muda um componente, muda outro;b) custos fixos e variáveis: geralmente, o comportamento do custo fixo não é tão constante como mostra o gráfico do ponto de equilíbrio, e o custo variável tem certos aspectos que não variam sempre proporcionalmente ao volume;c) análise estatística: as dificuldades existentes na montagem dos dados para a análise não levam em consideração todo o dinamismo envolvido nas empresas e no dia-a-dia dos negócios. A própria inflação é um fator de difícil controle dentro da análise, porque influencia completamente toda a evolução dos dados.

Sua aplicação exige rigor na classificação dos custos em fixos e variáveis. A

47

análise limita-se a uma faixa efetiva de volume, em que os custos, despesas e receitas

comportam-se de forma linear. Segundo Leone (2000, p. 55), “[...] essa prática constitui uma

suposição que limita o alcance dos resultados da análise; entretanto, ela vai conferir ao

instrumento qualidades de simplicidade e de mais rápido entendimento”. Embora se admita

uma relação linear entre receitas e custos, a realidade, muitas vezes, diz o contrário.

Devido há algumas fragilidades encontradas na análise, e também, como qualquer

outra ferramenta, os parâmetros encontrados não são absolutos. Para decisões mais seguras,

cabe ponderar acerca de conclusões com base no ponto de equilíbrio. Fazendo-se necessário o

uso de outros instrumentos de análise.

Não há como definir um ponto de equilíbrio ideal, mas quanto menor for esse

valor, menor será a quantidade que a empresa necessita vender, para que haja cobertura dos

custos totais. E, também, maior será sua margem de segurança.

Cabe aos gestores ponderar sobre os benefícios e limitações apresentados em cada

caso, sobre sua utilização ou não no auxilio à tomada de decisão.

A seguir, será abordado o último conceito em que se abrange a análise

custo/volume/lucro, a margem de segurança.

3.1.3 Margem de Segurança

Ao trabalhar com base na incerteza, buscando prever e simular oscilações nos

cenários da empresa, que influenciarão no lucro, as perspectivas dos gestores se ampliam

sobremaneira. Um dos instrumentos utilizados, nessa análise, é o estudo da margem de

segurança. Entende-se por isso a quantidade que a empresa pode deixar de produzir para não

entrar na faixa de prejuízo. Matematicamente, é a diferença entre o volume atual e a

quantidade no ponto de equilíbrio. “A margem de segurança é o excesso das vendas orçadas

(ou vendas reais) sobre o volume de vendas no ponto de equilíbrio” (GARRION e NOREEN,

48

2000, p.171).

Seguindo essa mesma linha, Padoveze (1997, p. 274) comenta que “margem de

segurança pode ser definida como o volume de vendas que excede às vendas calculadas no

ponto de equilíbrio. O volume de vendas excedente para analisar a margem de segurança pode

ser tanto o valor das vendas orçadas como o valor real das vendas”.

A margem de segurança é vista, segundo Crepaldi (1998, p. 129), como “um

indicador de risco que aponta a quantidade a que as vendas podem cair antes de se ter

prejuízo”.

Nos estudos sobre o ponto de equilíbrio, Leone (1997, p. 354) retrata que margem

de segurança é: