Línguas

Páginas

Legal

Modelo Macroeconômico Brasileiro

Marcio Holland Secretário de Política Econômica

Ministério da Fazenda

Seminário Política Macroeconômica do Governo

Câmara dos Deputados e Senado Federal

14 de Agosto de 2013

2

2

2

O Modelo Macroeconômico Brasileiro

• Crescimento econômico sustentável

focado no investimento, na

qualificação profissional, e na redução

das desigualdades de renda e de

oportunidade.

3

3

3

Estratégia de Política Econômica

• Aumento da competitividade via

redução de custos tributários, da

produção, financeiros, de infraestrutura,

inovação e qualificação profissional

• Aceleração do crescimento puxado

pelo investimento, sobretudo em

infraestrutura

4

4

4

Medidas para aumento da competitividade

• Nova matriz macroeconômica, mantido o tripé

macroeconômico

• Programa de concessão em infraestrutura

• Redução do custo financeiro para o

investimento

• Redução da tarifa de energia

• Desoneração para investimento e produção

• Política de qualificação do trabalho (Pronatec)

5

5

5

Crescimento Médio do Investimento/PIB - 2002-2011 (%)

5

Crescimento médio do investimento

no Brasil é maior que média mundial

Fonte: FMI Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

6

6

6

6

Crescimento econômico

focado no investimento (2003-2012) Composição do Crescimento – Média 2003-2012 (%)

Fonte: IBGE e SPE/MF Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

7

7

7

7

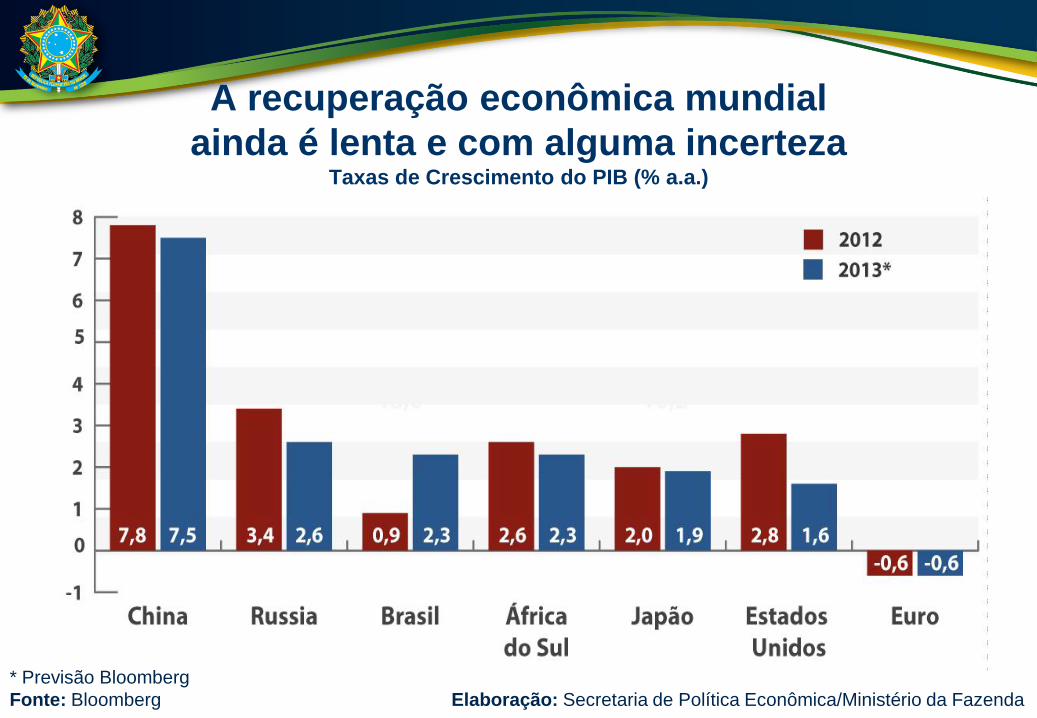

A recuperação econômica mundial

ainda é lenta e com alguma incerteza Taxas de Crescimento do PIB (% a.a.)

* Previsão Bloomberg

Fonte: Bloomberg Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

8

8

8

8

Economia mundial vem frustrando expectativas Evolução das Projeções para o Crescimento do PIB Mundial em 2011-2015

(% a.a.)

Fonte: FMI e LCA Consultores Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

9

9

9

Crescimento do PIB, média anual 2007-2012, em %

Evolução econômica em tempos de crise (2007-2012): bom desempenho da economia brasileira

Mundo:

3,3 %

Fonte: Bloomberg Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

10

10

10

10

Brasil: retomada do crescimento Taxas de Crescimento Trimestral do PIB (% T/T-4)

* FOCUS Banco Central do Brasil (9 de agosto de 2013)

Fonte: IBGE e Banco Central do Brasil Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

11

11

11

11

Retomada do crescimento com investimento

Taxas de Crescimento Trimestral do PIB e da FBCF (% T/T-1)

* Projeções média mercado e FOCUS Banco Central do Brasil (9 de agosto de 2013)

Fonte: IBGE Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

12

12

12

12

Em 2013, o Brasil se recupera de modo consistente, na comparação com as economias mundiais

Taxas de Crescimento do PIB (% T/T-1)

* Com ajuste sazonal

** Com ajuste sazonal e previsão 2T 2013 FOCUS Banco Central do Brasil (9 de agosto de 2013)

Fonte: Bloomberg Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

13

13

13

13

Brasil: Produção Industrial Mensal com forte crescimento da produção de bens de capital

(% ante mesmo mês do ano anterior e % ante mês anterior, c/ajuste sazonal: Jun2013)

Fonte: IBGE Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

14

14

14

14

Mercado de trabalho segue sólido e emprego com qualidade

Fonte: IBGE Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

Taxa de Formalização (Contribuintes no total de

População Ocupada)

Taxas Médias de Desemprego (% PEA)

* Média de janeiro a junho de 2013

15

15

15

Redução das desigualdades de renda

* Exclui a população rural de Rondônia, Acre, Amazonas, Roraima, Pará e Amapá

** Rendimento mensal para pessoas de 10 anos ou mais de idade com rendimentos. Exclui as informações das pessoas

sem declaração de rendimentos

Fonte: IBGE e Banco Central do Brasil Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

Coeficiente de Gini (Rendimento de Todas as Fontes**)

PIB Real per capita (R$ mil)

16

16

16

16

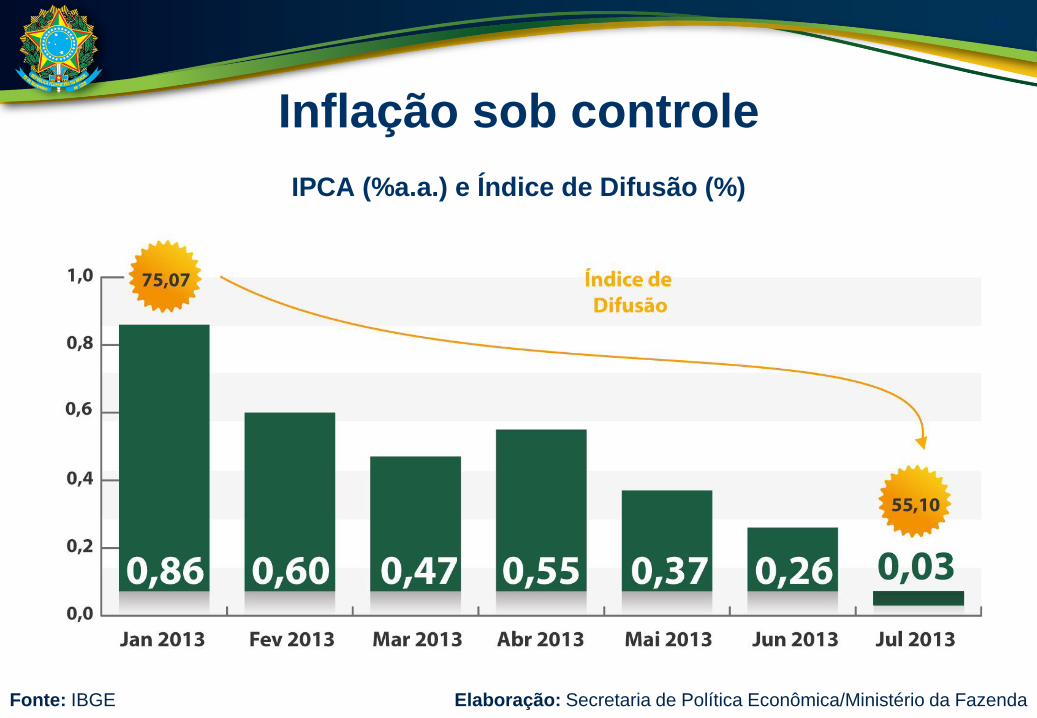

Inflação sob controle

IPCA (%a.a.) e Índice de Difusão (%)

(% mensal)

Fonte: IBGE Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

17

17

17

17

Dívida Líquida do Setor Público (% PIB)

* Posição em junho de 2013

Fonte: Banco Central do Brasil Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

18

18

18

18

Composição da Dívida Pública Federal* (% total da dívida)

* Inclui dívidas interna e externa administradas pela Secretaria do Tesouro Nacional

** Inclui SELIC, TR e outras

*** Posição em junho de 2013

Fonte: Banco Central do Brasil Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

19

19

19

19

Despesas de Governo sob Controle (% PIB)

* Posição em junho de 2013

Fonte: Banco Central do Brasil Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

20

20

20

20

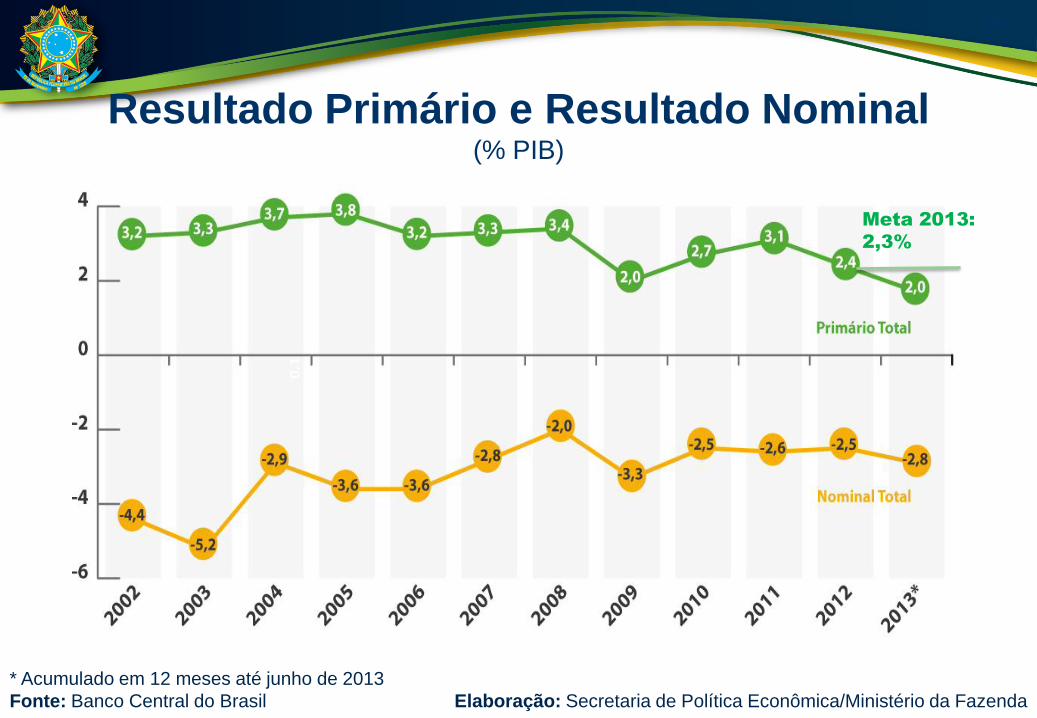

Resultado Primário e Resultado Nominal (% PIB)

* Acumulado em 12 meses até junho de 2013

Fonte: Banco Central do Brasil Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

Meta 2013:

2,3%

21

21

21

21

Cenário Fiscal no Mundo

Resultado Primário e Resultado Nominal - 2012

(% PIB)

Fonte: Banco Central do Brasil e FMI Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

22

22

22

22

Cenário Fiscal no Mundo

Decomposição da Dívida Bruta pelo conceito do FMI

(% PIB)

Fonte: Secretaria do Tesouro Nacional Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

23

23

23

Eventos recentes reforçam a confiança na economia

• Entrada de US$30 bi em IEDs no 1º semestre de 2013

• Maior IPO do mundo em 2013: BB Seguridade

oferta no valor total de R$ 11,4 bilhões

demanda total 3 vezes o tamanho da oferta

participação de 240 investidores institucionais, incluindo principais

investidores globais

• 11ª rodada de licitação de petróleo e gás

valor recorde de bônus de assinatura pelas concessões: R$ 2,8

bilhões

• Emissão do Global com o menor spread da história de emissões

soberanas (Maio/2013, spread 2,68% a.a.)

• Captação da Petrobras

emissão de US$ 11 bilhões

maior captação já realizada por empresa de mercado emergente

24

24

24

24

Brasil como o 3º melhor destino de investimento

Fonte: Ernst & Young Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

25

25

25

Investimento Estrangeiro Direto (IED), em US$ bilhões

Fonte: UNCTAD Elaboração: Secretaria de Política Econômica/Ministério da Fazenda

CONFIANÇA: Investimento estrangeiro direto

em níveis elevados

26

26

26

Medidas Microeconômicas Relevantes

27

27

27

Medidas Microeconômicas Relevantes

28

28

28

Medidas Microeconômicas Relevantes

29

29

29

Preço INDUSTRIAL de energia elétrica em

países selecionados, em R$*/MWh

Preço RESIDENCIAL de energia elétrica

em países selecionados, em R$*/MWh

29

* Taxa média de câmbio em 2011 equivalente a R$ 1,67 por US$

Redução nas tarifas de energia elétrica no Brasil

Fonte: ANEEL e Agência Internacional de Energia Elaboração: Ministério da Fazenda

-32% -18%

30

30

30

Desonerações Tributárias

Predominantemente permanente

Focada em produção e investimento

Equidade tributária (desoneração da

cesta básica)

Simplificações tributárias (devoluções

imediatas de créditos tributários)

31

31

31

Reforma Tributária

Fim da “Guerra dos Portos” (Resolução 13/2012)

Reforma do ICMS

Desoneração da Folha de Pagamentos

Reforma do PIS/COFINS

Simplificações tributárias (devoluções imediatas

de créditos tributários, etc)

32

32

32

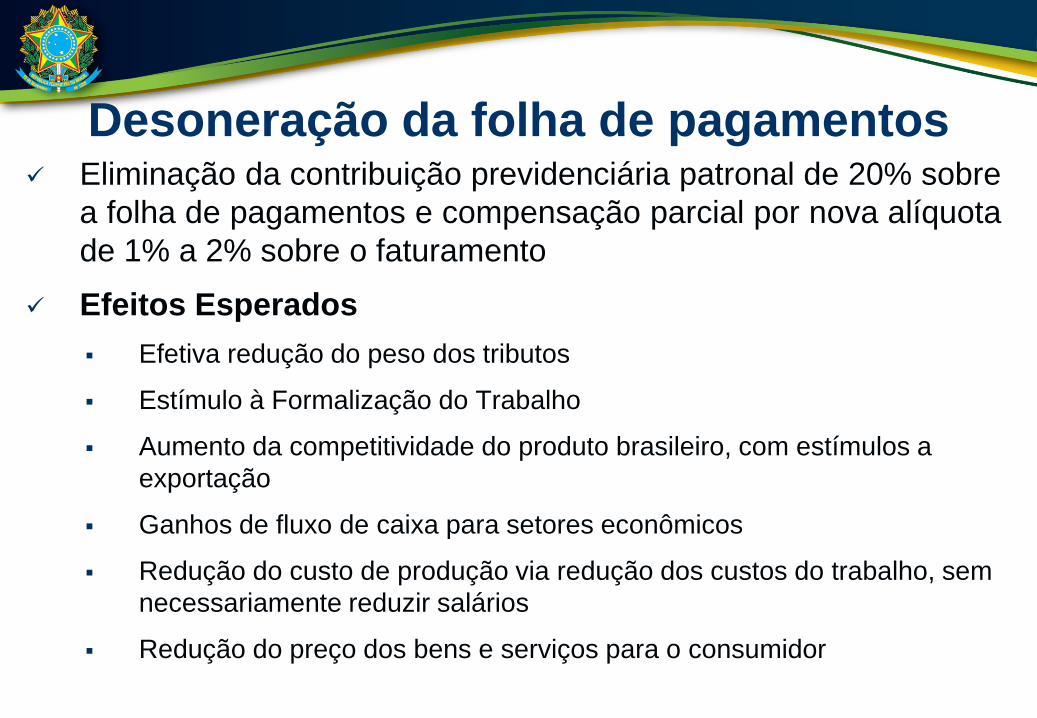

Eliminação da contribuição previdenciária patronal de 20% sobre

a folha de pagamentos e compensação parcial por nova alíquota

de 1% a 2% sobre o faturamento

Efeitos Esperados

Efetiva redução do peso dos tributos

Estímulo à Formalização do Trabalho

Aumento da competitividade do produto brasileiro, com estímulos a

exportação

Ganhos de fluxo de caixa para setores econômicos

Redução do custo de produção via redução dos custos do trabalho, sem

necessariamente reduzir salários

Redução do preço dos bens e serviços para o consumidor

Desoneração da folha de pagamentos

33

33

33

Síntese: a economia brasileira preparada para um

novo ciclo de crescimento econômico sustentável

Nova matriz macroeconômica, mantendo tripé

macroeconômico

Taxas de juros reais baixas, em patamares similares aos

das economias mundiais em condições de normalidade

econômica.

Política fiscal anticíclica com redução progressiva da dívida

pública

Regime de câmbio flutuante

34

34

34

Política Tributária

Política clara de redução de peso dos impostos sobre a produção e o

investimento

Agenda de Reforma Tributária

Política de Investimento

Amplo programa de concessões em infraestrutura

Amplos planos de investimentos setoriais

Incentivos ao desenvolvimento dos mercados de capitais

Mercado Doméstico

Dinâmico mercado consumidor

Um país de classe média e de oportunidades

Ambiente democrático e de sólidas instituições

Síntese: a economia brasileira preparada para um

novo ciclo de crescimento econômico sustentável

Modelo Macroeconômico Brasileiro

Marcio Holland Secretário de Política Econômica

Ministério da Fazenda

Câmara dos Deputados e Senado Federal

14 de Agosto de 2013

Top Related