Línguas

Páginas

Legal

Disponível em

http://www.anpad.org.br/tac

TAC, Rio de Janeiro, v. 2, n. 1, art. 3,

pp. 33-49, Jan./Jun. 2012

Modelo de Remuneração Variável Atrelada ao Balanced

Scorecard

Variable Compensation Model Tied to the Balanced Scorecard

José Carlos Tiomatsu Oyadomari *

E-mail: [email protected]

Universidade Presbiteriana Mackenzie

São Paulo, SP, Brasil.

Ronaldo Gomes Dultra-de-Lima

E-mail: [email protected]

Universidade Presbiteriana Mackenzie; Fundação Getúlio Vargas - EAESP

São Paulo, SP, Brasil.

Andson Braga de Aguiar

E-mail: [email protected]

Universidade de São Paulo - EAC-FEA-USP

São Paulo, SP, Brasil.

Cristian A. Baldussi

E-mail: [email protected]

Isoletri Indústria de Materiais Isolantes Ltda.

São Paulo, SP, Brasil.

* Endereço: José Carlos Tiomatsu Oyadomari

Universidade Presbiteriana Mackenzie, CCSA – Prédio T – NECO Rua da Consolação, 896, Sala 602,

Consolação, São Paulo/SP, 01302-907.

Copyright © 2012 TAC. Todos os direitos, até mesmo de tradução, são reservados. É

permitido citar parte de artigos sem autorização prévia, desde que seja identificada a fonte.

J. C. T. Oyadomari, R. G. Dultra-de-Lima, A. B. de Aguiar, C. A. Baldussi 34

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

Resumo

A literatura acadêmica e profissional é farta em descrever problemas decorrentes da falta de adequação entre

sistema de remuneração variável, metas e objetivos organizacionais de longo prazo. Entretanto são raros os

trabalhos que mostram uma solução que abranja esses tópicos. Assim, este trabalho contribui para minimizar

essa lacuna apresentando uma solução implantada em uma organização de médio porte, a qual vivia a

dificuldade de não ter um adequado sistema de controle gerencial e remuneração variável. O trabalho, de cunho

prático, aplica o modelo teórico de Sistema de Gestão de Desempenho, proposto por Ferreira e Otley (2009),

para definição das metas; utiliza o Balanced Scorecard, proposto por Kaplan e Norton (1992, 1997), para

comunicação e integração dessas metas; combina esses dois modelos e integra a eles um modelo de remuneração

variável de Rosa (2000).

Palavras-chave: remuneração variável; controle gerencial; balanced scorecard.

Abstract

Academic and professional literature is rich in describing problems involving a lack of fit between variable

compensation systems and long-term organizational goals and objectives. However, few studies have provided a

solution that covers these topics. This work helps to reduce this gap by showing a solution implemented in a

medium-sized organization, which experienced the difficulty of not having an adequate system of management

control and variable compensation. The practical nature of this research applies the Performance Management

System theoretical model proposed by Ferreira and Otley (2009) for goal definition, uses the Balanced Scorecard

approach proposed by Kaplan and Norton (1992, 1997) for the communication and integration of these targets,

and combines and integrates these two models with the variable compensation model proposed by Rosa (2000).

Key words: variable compensation; management control; balanced scorecard.

Modelo de Remuneração Variável 35

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

Introdução

O conflito entre executivos e acionistas está presente no ambiente das organizações e se trata de

tema recorrente nas pesquisas em Contabilidade Gerencial baseadas em Teoria de Agência, sendo destacado o papel da remuneração variável como potencial mitigador desses conflitos (Indjejikian,

1999; Murphy, 1999). Além disso, é ressaltado que a remuneração variável precisa vincular-se ao

sistema de metas (Fitzgerald, 2007), sendo esse alinhamento entre metas e remuneração variável o ponto crítico do desenho, tanto do sistema de metas como do sistema de remuneração variável (Eaton

& Rosen, 1983; Hrebiniak & Joyce, 1983).

O ponto é que, quando a remuneração variável é vinculada a uma meta coerente, espera-se que a mesma influencie o comportamento dos empregados da maneira desejada, dessa maneira, aumentando

a intensidade do esforço que dedicam para o alcance de tal meta (Banker & Datar, 1989; Lambert,

2001); por outro lado, a ausência de congruência entre as metas e a remuneração variável pode induzir os gestores a tomarem decisões que, embora possam aumentar seus próprios benefícios, podem

comprometer o resultado financeiro da organização. Um exemplo dessa situação é quando os gestores

selecionam projetos de investimento que não comprometem sua remuneração atual, ou mesmo aumentam essa remuneração ao elevarem lucros correntes, mas que são deficitários quando vistos sob

uma perspectiva financeira de longo prazo (Bhojraj & Libby, 2005).

A literatura contábil apresenta diversos modelos de agência para desenho de sistemas de remuneração variável que sejam congruentes com as metas organizacionais (Lambert, 2007).

Entretanto tais modelos assumem diversas premissas e simplificações nem sempre presentes na

dinâmica organizacional, tais como presença de metas claras, preferências consistentes ao longo do tempo e períodos únicos. Evidências empíricas também identificam relacionamentos que sugerem

quais tipos de remuneração variável são mais eficientes em diferentes contextos (Ittner, Larkcer, &

Pizzini, 2007; Larcker, 1983). No entanto esses estudos não indicam como as organizações implementaram tais tipos de remuneração variável, isto é, não se conhece o processo de identificação e

seleção do tipo de remuneração variável a ser implementado a partir do seu alinhamento com as metas

organizacionais.

Com a intenção de contribuir para diminuir essa lacuna, este estudo teve como objetivo

demonstrar uma implementação de modelo de remuneração variável atrelada ao sistema de gestão de

desempenho. A questão de pesquisa a ser respondida é quais são as etapas a serem consideradas no desenvolvimento de um modelo de remuneração variável atrelado ao sistema de gestão de

desempenho.

Evidências Teóricas e Empíricas

Sob uma perspectiva organizacional, a definição de Sistema de Controle Gerencial é que este

abrange o conjunto de técnicas e artefatos, tais como sistemas de avaliação de desempenho utilizados

na organização para influenciar o comportamento dos colaboradores e com o propósito de atingir os objetivos organizacionais (Malmi & Brown, 2008; Merchant & Van Der Stede, 2007). Tendo como

pano de fundo essa definição, a comunidade acadêmica em Contabilidade Gerencial vem tentando

desenvolver frameworks de Controle Gerencial e, em especial, de sistemas de avaliação de desempenho que contemplem esse papel organizacional/comportamental sugerido nestas definições.

Mais recentemente, o periódico Management Accounting Research publicou uma série de modelos de

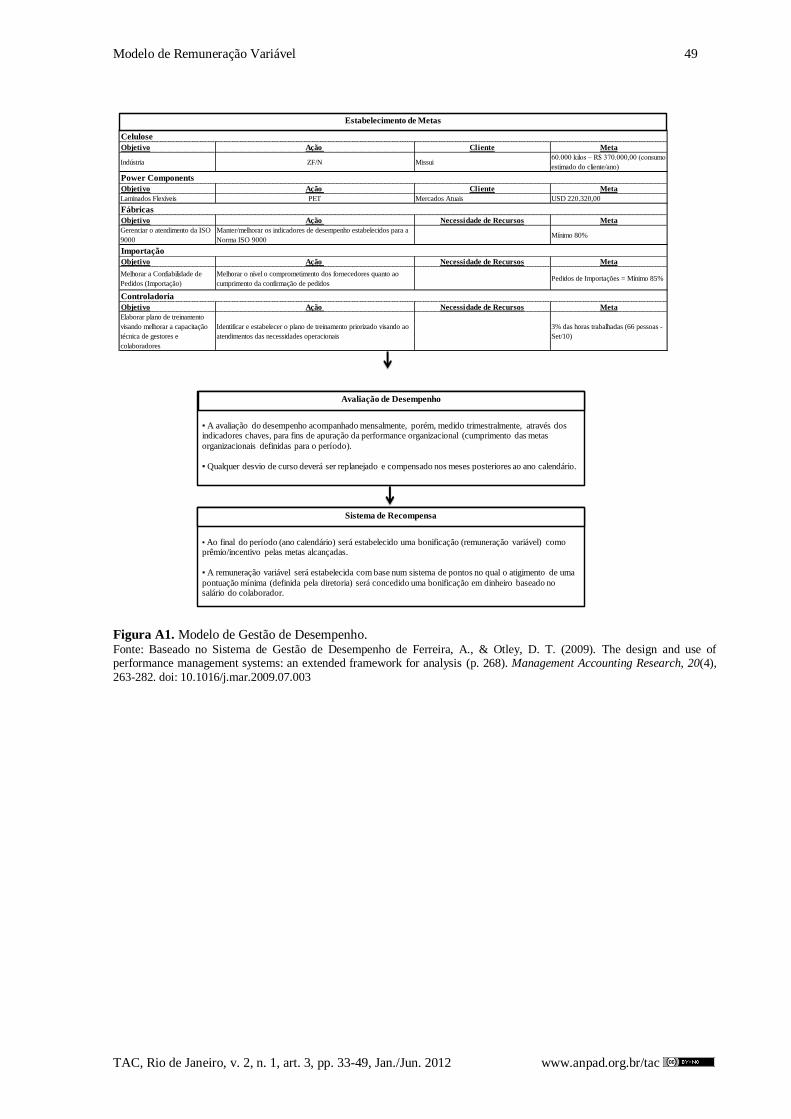

sistemas de avaliação de desempenho, dentre eles, o Modelo Ferreira e Otley (2009). Escolheu-se o proposto por Ferreira e Otley (2009) – Figura A1 do Apêndice – pois este contempla desde a definição

de Visão e Missão até o estabelecimento de modelos de remuneração variável, muito embora sem

defini-los operacionalmente.

J. C. T. Oyadomari, R. G. Dultra-de-Lima, A. B. de Aguiar, C. A. Baldussi 36

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

O modelo Ferreira e Otley (2009) foi proposto pelos pesquisadores Aldônio Ferreira, português de origem, com doutorado na Inglaterra, mas radicado na Austrália; e David Otley, pesquisador com

vasta produção científica. O modelo ampliado é fruto de um aprimoramento do modelo proposto por Otley (1999), combinado com o modelo Levers of Control, proposto por Simons (1995). Esses dois

modelos teóricos são bastante referenciados na literatura acadêmica, por meio de pesquisas empíricas

em diversos países (Ferreira & Otley, 2009), conforme atestam Chapman, Cooper e Miller (2009), que

classificam o trabalho de Simons como um dos mais influentes. Porém não havia notícias, até a data da produção deste artigo, de estudos empíricos publicados que tivessem aplicado o Modelo Ferreira e

Otley (2009) no contexto brasileiro, o que torna instigante o estudo de uma aplicação deste modelo.

Contudo o framework sobre sistemas de avaliação de desempenho mais difundido, pela literatura (Otley, 1999) e pela prática, é o Balanced Scorecard (BSC) proposto por Kaplan e Norton

(1992, 1997). A pesquisa em contabilidade gerencial ressalta o papel do BSC como um dos mais significativos desenvolvimentos relativamente recentes na contabilidade gerencial (Atkinson et al.,

1997; Tayler, 2010).

Por sua vez, o uso do BSC, na prática, é evidenciado por institutos de pesquisa e de assessoria organizacional sobre desempenho organizacional, tal como o Advanced Performance Institute (API,

2012), o qual indica que, aproximadamente, metade das grandes empresas nos Estados Unidos, Europa

e Ásia está utilizando abordagens similares ao BSC. Em complemento, em um estudo envolvendo diversas empresas no mundo, pela Bain & Co (Bain & Company, 2011), o BSC está entre as dez

principais práticas gerenciais mais amplamente usadas pelas empresas e que, apesar de sua

concentração ocorrer nos Estados Unidos, Reino Unido e norte da Europa, um forte crescimento na adoção do BSC está ocorrendo na América do Sul, Oriente Médio e Ásia. No Brasil, ainda são poucos

os levantamentos analisando, especificamente, a implementação e o uso do BSC na prática, com

destaque para Kaufmann e Becker (2006) que, com base em estudos de casos, desenvolveram tal

análise em empresas multinacionais com atuação no Brasil.

Acerca de sua origem, é importante mencionar que o BSC surgiu a partir da concepção e da

experiência de um prático, tendo sido difundido de forma sistemática e organizada por acadêmicos oriundos da Harvard Business School (Birkinshaw & Mol, 2006; Kaplan, 1998). Outro ponto

importante a ser destacado é que o BSC não representa necessariamente um modelo abrangente, uma

vez que, em seu modelo original, não contempla questões associadas à remuneração variável. Por esse motivo, pesquisas empíricas têm chamado a atenção para alguns cuidados no uso do BSC para fins de

remuneração gerencial.

Cardinaels e Veen-Dirks (2010), por exemplo, destacam que as empresas deveriam ter cuidado, no momento de apresentar e de organizar as medidas de desempenho que compõem o BSC, para que

seja obtido o efeito desejado sobre o desempenho gerencial. Wiersma (2009), também, destaca que o

BSC pode ser utilizado para diferentes propósitos, tais como tomada de decisão e coordenação, tornando-se necessária a identificação dos fatores que direcionem o uso do BSC para cada um de seus

propósitos específicos. Por exemplo, o uso do BSC para o propósito de tomada de decisão dependerá

do nível dos controles de ação existentes na empresa e da receptividade dos gestores a novos tipos de informação (Wiersma, 2009).

Em razão da dificuldade mencionada em se vincular metas e objetivos à remuneração variável,

de modo congruente, estudos empíricos em contabilidade gerencial têm enfatizado a discussão de modelos de remuneração variável que possibilitem a congruência de objetivos. Por exemplo, estudos

empíricos sugerem que remuneração de curto prazo (p. ex., bônus anuais) induz os gestores a um foco

excessivo a curto prazo, em contraposição ao que seria esperado pelos acionistas; por outro lado, remuneração de longo prazo (p. ex., planos de incentivo de longo prazo) seria capaz de aumentar a

congruência entre gestores e acionistas em suas decisões de investimento (Larcker, 1983; Lewellen,

Loderer, & Martin, 1987).

Modelo de Remuneração Variável 37

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

Ao demonstrar a implementação de modelo de remuneração variável atrelada ao sistema de gestão de desempenho, este artigo ressalta essa questão de busca de congruência entre metas e

objetivos e remuneração variável.

Técnica e Procedimentos Adotados

O acesso dos pesquisadores à empresa estudada decorreu de um projeto de consultoria. Nos

contatos iniciais, os pesquisadores apresentaram ao Diretor-Presidente da empresa que gostariam de produzir estudo desenvolvido sob a perspectiva científica cujos resultados pudessem ser divulgados

para a comunidade acadêmica e de práticos. Esse procedimento está de acordo com estudos como Liu

e Pan (2007), Ifandoudas e Gurd (2010).

Desde o início do projeto, os pesquisadores apresentaram o Modelo Ferreira e Otley (2009)

como base para implementação do Sistema de Controle Gerencial, sendo que a proposta do Balanced

Scorecard (Kaplan & Norton, 1992, 1997) foi motivada pelo Diretor-Presidente, o qual tinha lido pelo menos dois livros de Kaplan e Norton expostos em sua estante. De forma colaborativa, definiu-se pela

adoção do BSC como mecanismo de divulgação e integração das metas e remuneração variável. Isso,

de certa forma, está alinhado com o proposto por Berry, Coad, Harris, Otley e Stringer (2009), os quais propõem que o conhecimento seja feito, de forma colaborativa, com práticos e pesquisadores

atuando na resolução de um problema.

O Caso Estudado – Diagnóstico da Situação Atual

A empresa Átomo Indústria de Materiais Elétricos Ltda., fundada em 2004, é controlada pelo

principal sócio (99% das quotas), o qual também atua como Diretor-Presidente. A empresa distribui

materiais ligados ao setor de equipamentos elétricos e motores para empresas de grande porte que dominam o setor elétrico brasileiro e mundial. Também, possui duas fábricas para produtos usinados

(kits elétricos para transformadores de potência), situadas nas regiões Sudeste e Sul do Brasil, as quais

atendem o mercado de energia. A previsão de crescimento para o mercado de energia era de 7,8%, em 2010, e de 5,4%, em 2011 (Agência Reuters, 2011), havendo perspectivas de maior crescimento em

função da Copa do Mundo da FIFA, em 2014, e das Olimpíadas do Rio de Janeiro, em 2016.

A estratégia adotada pela empresa passava por trabalhar com materiais de alta qualidade fornecidos por empresas internacionais. O entendimento da alta administração era de que havia

mercado para seus produtos. Entretanto, apesar da existência desse mercado, as vendas não cresciam

na velocidade esperada. A percepção da alta administração, incluindo o Diretor-Presidente, era de que tal fato não decorria de falta de oportunidades no mercado, pois a empresa conseguia prospectar

constantemente novas oportunidades, em geral, de dois a três projetos por ano. Outro agravante era a

inconstância dos resultados econômicos, indicando uma inadequada gestão de custos.

Desse modo, na tentativa de entender as causas do não aumento de vendas no ritmo esperado e

principalmente dos lucros, foi traçado um diagnóstico que mostrava que o fraco desempenho da

equipe gerencial se constituía no principal gargalo para o desenvolvimento dos projetos apresentados anualmente. Especificamente, o diagnóstico sugeria que nem sempre a mensagem transmitida pela alta

administração, em termos de projetos prioritários, era compreendida pela equipe gerencial, o que

acarretava em perda de foco. Uma evidência disso é que os gestores priorizavam outros trabalhos em detrimento dos projetos recomendados pela alta administração e, no final, os projetos voltavam para

que o próprio Diretor-Presidente tivesse de executá-los.

Havia também uma falta de clareza e comunicação das metas, cada gestor tinha alguma informação, mas, no conjunto, as informações fundamentais não eram disponibilizadas aos gestores,

J. C. T. Oyadomari, R. G. Dultra-de-Lima, A. B. de Aguiar, C. A. Baldussi 38

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

caracterizando-se como um típico problema de falta de harmonização na comunicação entre a alta

administração e os colaboradores.

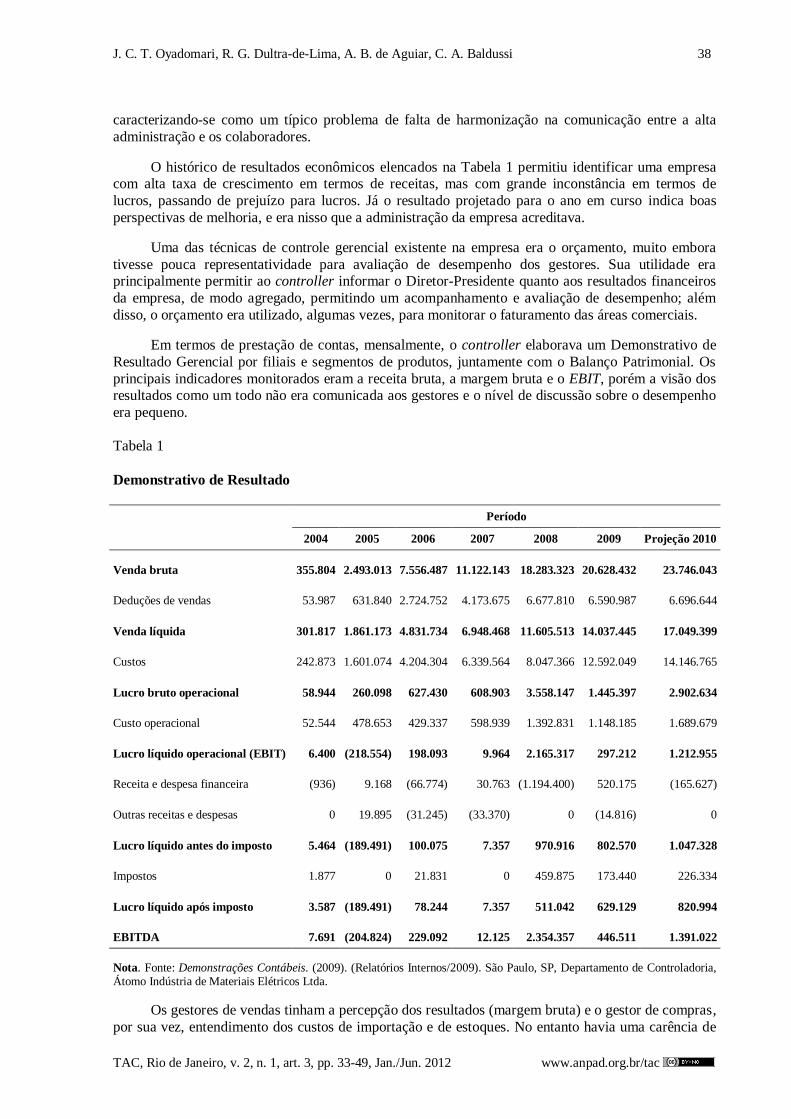

O histórico de resultados econômicos elencados na Tabela 1 permitiu identificar uma empresa com alta taxa de crescimento em termos de receitas, mas com grande inconstância em termos de

lucros, passando de prejuízo para lucros. Já o resultado projetado para o ano em curso indica boas

perspectivas de melhoria, e era nisso que a administração da empresa acreditava.

Uma das técnicas de controle gerencial existente na empresa era o orçamento, muito embora

tivesse pouca representatividade para avaliação de desempenho dos gestores. Sua utilidade era principalmente permitir ao controller informar o Diretor-Presidente quanto aos resultados financeiros

da empresa, de modo agregado, permitindo um acompanhamento e avaliação de desempenho; além

disso, o orçamento era utilizado, algumas vezes, para monitorar o faturamento das áreas comerciais.

Em termos de prestação de contas, mensalmente, o controller elaborava um Demonstrativo de

Resultado Gerencial por filiais e segmentos de produtos, juntamente com o Balanço Patrimonial. Os

principais indicadores monitorados eram a receita bruta, a margem bruta e o EBIT, porém a visão dos resultados como um todo não era comunicada aos gestores e o nível de discussão sobre o desempenho

era pequeno.

Tabela 1

Demonstrativo de Resultado

Período

2004 2005 2006 2007 2008 2009 Projeção 2010

Venda bruta 355.804 2.493.013 7.556.487 11.122.143 18.283.323 20.628.432 23.746.043

Deduções de vendas 53.987 631.840 2.724.752 4.173.675 6.677.810 6.590.987 6.696.644

Venda líquida 301.817 1.861.173 4.831.734 6.948.468 11.605.513 14.037.445 17.049.399

Custos 242.873 1.601.074 4.204.304 6.339.564 8.047.366 12.592.049 14.146.765

Lucro bruto operacional 58.944 260.098 627.430 608.903 3.558.147 1.445.397 2.902.634

Custo operacional 52.544 478.653 429.337 598.939 1.392.831 1.148.185 1.689.679

Lucro líquido operacional (EBIT) 6.400 (218.554) 198.093 9.964 2.165.317 297.212 1.212.955

Receita e despesa financeira (936) 9.168 (66.774) 30.763 (1.194.400) 520.175 (165.627)

Outras receitas e despesas 0 19.895 (31.245) (33.370) 0 (14.816) 0

Lucro líquido antes do imposto 5.464 (189.491) 100.075 7.357 970.916 802.570 1.047.328

Impostos 1.877 0 21.831 0 459.875 173.440 226.334

Lucro líquido após imposto 3.587 (189.491) 78.244 7.357 511.042 629.129 820.994

EBITDA 7.691 (204.824) 229.092 12.125 2.354.357 446.511 1.391.022

Nota. Fonte: Demonstrações Contábeis. (2009). (Relatórios Internos/2009). São Paulo, SP, Departamento de Controladoria, Átomo Indústria de Materiais Elétricos Ltda.

Os gestores de vendas tinham a percepção dos resultados (margem bruta) e o gestor de compras,

por sua vez, entendimento dos custos de importação e de estoques. No entanto havia uma carência de

Modelo de Remuneração Variável 39

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

outros tipos de indicadores, principalmente, os não financeiros; e um relatório por margem de

contribuição por produto também não era utilizado.

Também não havia modelo de remuneração por desempenho para a equipe gerencial, cujos membros eram remunerados apenas por meio de salário fixo. A única remuneração variável existente

na empresa estava direcionada ao pessoal de produção, por meio do Programa de Participação nos

Lucros e Resultados (PLR).

Se os projetos indicados pela alta administração fossem desenvolvidos ou não, tal fato em nada

alteraria a remuneração da equipe gerencial, a qual, portanto, continuaria a mesma, com o recebimento do mínimo estipulado por meio do salário fixo. Por sua vez, para desenvolverem os projetos os

gestores teriam de dedicar mais tempo e maior esforço do que o necessário na ausência dos projetos,

visto que ainda teriam de cumprir com as rotinas existentes na empresa. A remuneração variável tem o papel de direcionar os esforços dos gestores em termos de intensidade e contribui para aumentar estes

esforços, comparativamente a um ambiente onde não exista a remuneração variável (Bonner &

Sprinkle, 2002).

Se por um lado não havia um programa de remuneração por desempenho para os colaboradores responsáveis pelo desenvolvimento dos projetos; por outro lado, havia um clima de impunidade, com

um sentimento de complacência em relação ao não atingimento dos objetivos.

Desenvolvimento da Solução

Modelos utilizados no desenvolvimento da solução

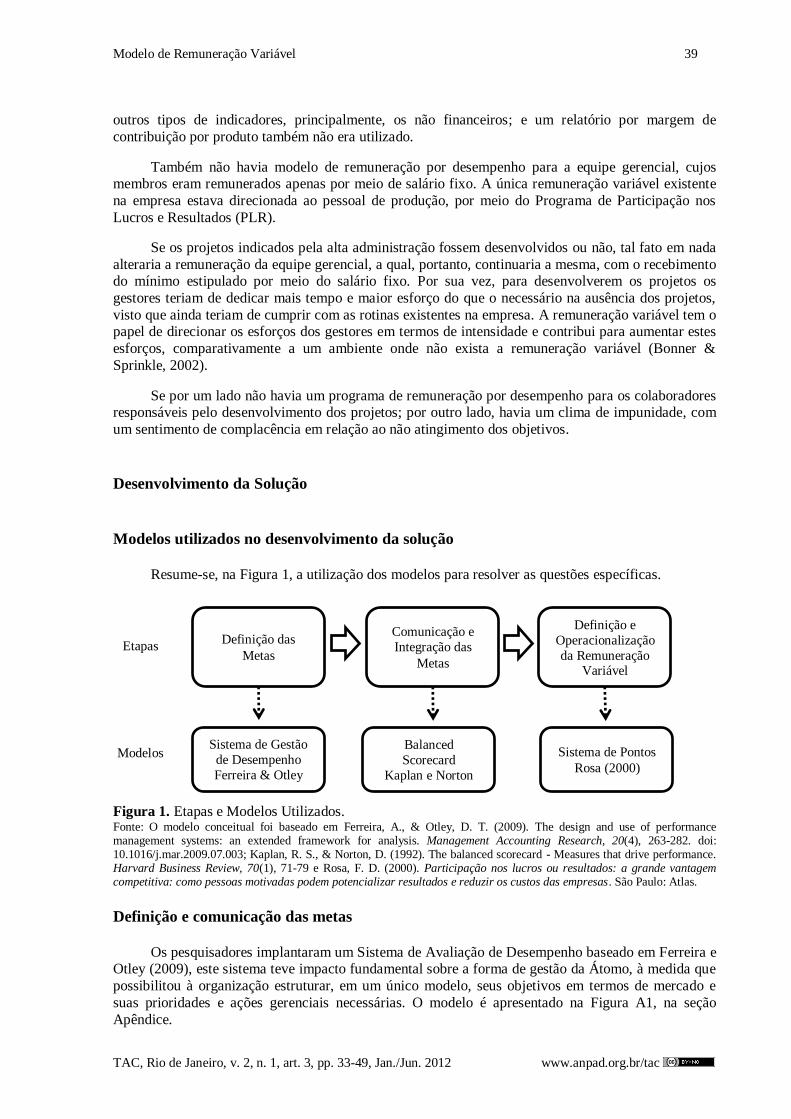

Resume-se, na Figura 1, a utilização dos modelos para resolver as questões específicas.

Figura 1. Etapas e Modelos Utilizados. Fonte: O modelo conceitual foi baseado em Ferreira, A., & Otley, D. T. (2009). The design and use of performance management systems: an extended framework for analysis. Management Accounting Research, 20(4), 263-282. doi: 10.1016/j.mar.2009.07.003; Kaplan, R. S., & Norton, D. (1992). The balanced scorecard - Measures that drive performance. Harvard Business Review, 70(1), 71-79 e Rosa, F. D. (2000). Participação nos lucros ou resultados: a grande vantagem competitiva: como pessoas motivadas podem potencializar resultados e reduzir os custos das empresas. São Paulo: Atlas.

Definição e comunicação das metas

Os pesquisadores implantaram um Sistema de Avaliação de Desempenho baseado em Ferreira e

Otley (2009), este sistema teve impacto fundamental sobre a forma de gestão da Átomo, à medida que

possibilitou à organização estruturar, em um único modelo, seus objetivos em termos de mercado e

suas prioridades e ações gerenciais necessárias. O modelo é apresentado na Figura A1, na seção

Apêndice.

Definição das

Metas

Sistema de Gestão

de Desempenho

Ferreira & Otley

(2009)

Comunicação e

Integração das

Metas

Balanced

Scorecard

Kaplan e Norton

(1992)

Definição e

Operacionalização

da Remuneração Variável

Sistema de Pontos

Rosa (2000)

0 Etapas

Modelos

J. C. T. Oyadomari, R. G. Dultra-de-Lima, A. B. de Aguiar, C. A. Baldussi 40

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

O Balanced Scorecard, proposto por Kaplan e Norton (1992), foi utilizado por sugestão do presidente e contribuiu para organizar as metas de forma didática e visual, dessa maneira, auxiliando

na comunicação das metas aos gestores.

Esses dois modelos podem ser considerados como necessários para o estabelecimento da

política de remuneração variável integrada com um sistema de gestão de desempenho, muito embora

outros modelos teóricos que auxiliem na definição e comunicação das metas possam ser utilizados.

Ao final de quatro meses de interação, a administração da Átomo decidiu que seria

implementada uma política de Remuneração Variável. Esta já é contemplada no modelo Ferreira e Otley (2009) e utilizada para influenciar o comportamento dos gestores para obtenção dos resultados

desejados.

A seguir, é relatado a implementação do Sistema de Remuneração Variável.

Sistema de remuneração variável

Para operacionalizar o sistema de pagamento da remuneração variável (Figura 2), recorreu-se ao

modelo proposto por Rosa (2000), o qual sofreu pequenos ajustes e cuja sequência de implantação

abrangeu seis passos.

Passo 1. Definição de um ponto de partida – ‘gatilho’

O sistema tinha como ponto de partida um gatilho, ou seja, se atingida determinada meta,

acionava-se o processo de cálculo da remuneração variável. Esse valor mínimo foi definido como um

percentual de 80% do lucro líquido anual orçado, o qual encontra suporte na literatura acadêmica (Ferreira & Otley, 2009).

O lucro líquido anual orçado previa a utilização de recursos financeiros, portanto o efeito dos juros já estava considerado, bem como a alíquota de Imposto de Renda, calculada pelo sistema de

lucro real.

Passo 2. Definição da base de cálculo

A base de cálculo da remuneração variável foi definida como sendo o lucro da atividade (EBIT

– Earnings Before Interest and Taxes) ajustado, isto é, deduzidas as despesas financeiras. Essa base de

cálculo é um pouco diferente do conceito de medição de desempenho operacional pregado pelos livros de finanças, mas foi considerada adequada, pois era objetivo da empresa reduzir o volume de

empréstimos, os quais afetavam as despesas financeiras. Nesse caso, a mensagem explícita era “vamos

tentar reduzir os empréstimos”, com isso, todos ganhariam. A utilização de recursos de bancos

decorria da falta de opção de financiamento, visto que não havia capital próprio suficiente, uma vez que a empresa era empresa pouco capitalizada, além de haver uma dependência do fluxo de recursos

gerados na própria operação, os quais eram insuficientes para financiar o crescimento da empresa.

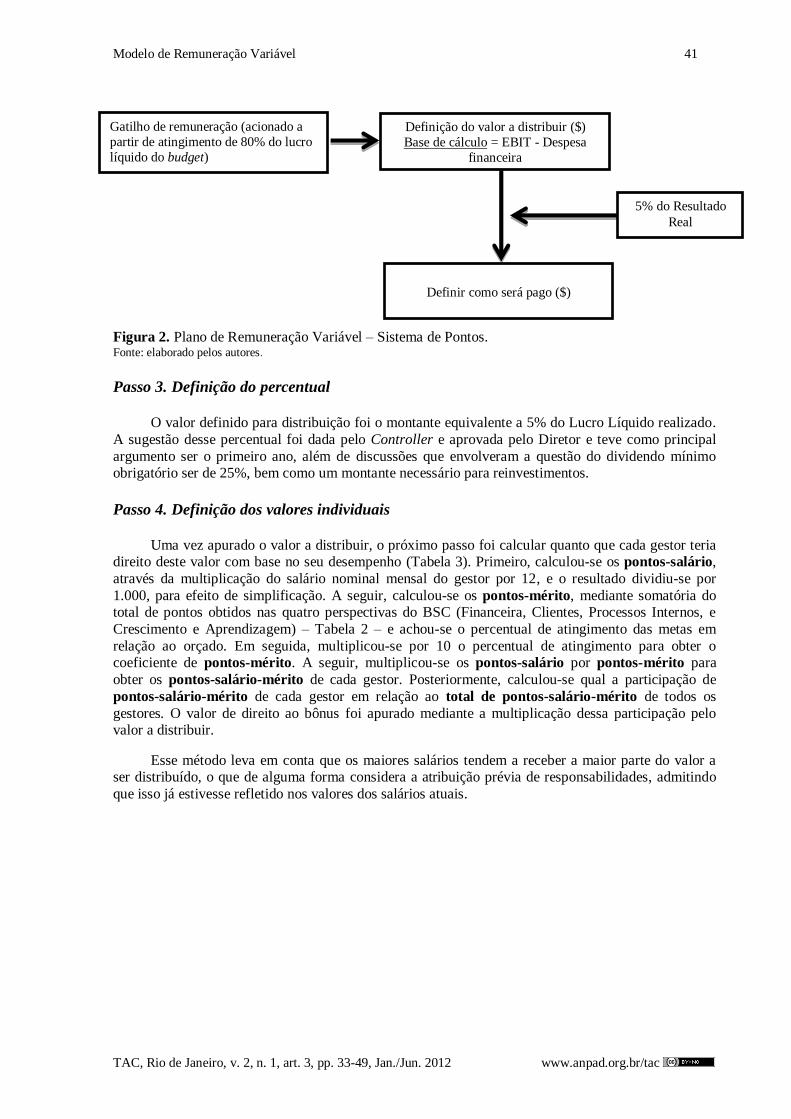

Modelo de Remuneração Variável 41

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

Figura 2. Plano de Remuneração Variável – Sistema de Pontos. Fonte: elaborado pelos autores.

Passo 3. Definição do percentual

O valor definido para distribuição foi o montante equivalente a 5% do Lucro Líquido realizado.

A sugestão desse percentual foi dada pelo Controller e aprovada pelo Diretor e teve como principal

argumento ser o primeiro ano, além de discussões que envolveram a questão do dividendo mínimo obrigatório ser de 25%, bem como um montante necessário para reinvestimentos.

Passo 4. Definição dos valores individuais

Uma vez apurado o valor a distribuir, o próximo passo foi calcular quanto que cada gestor teria

direito deste valor com base no seu desempenho (Tabela 3). Primeiro, calculou-se os pontos-salário,

através da multiplicação do salário nominal mensal do gestor por 12, e o resultado dividiu-se por

1.000, para efeito de simplificação. A seguir, calculou-se os pontos-mérito, mediante somatória do total de pontos obtidos nas quatro perspectivas do BSC (Financeira, Clientes, Processos Internos, e

Crescimento e Aprendizagem) – Tabela 2 – e achou-se o percentual de atingimento das metas em

relação ao orçado. Em seguida, multiplicou-se por 10 o percentual de atingimento para obter o coeficiente de pontos-mérito. A seguir, multiplicou-se os pontos-salário por pontos-mérito para

obter os pontos-salário-mérito de cada gestor. Posteriormente, calculou-se qual a participação de

pontos-salário-mérito de cada gestor em relação ao total de pontos-salário-mérito de todos os

gestores. O valor de direito ao bônus foi apurado mediante a multiplicação dessa participação pelo valor a distribuir.

Esse método leva em conta que os maiores salários tendem a receber a maior parte do valor a ser distribuído, o que de alguma forma considera a atribuição prévia de responsabilidades, admitindo

que isso já estivesse refletido nos valores dos salários atuais.

Definição do valor a distribuir ($)

Base de cálculo = EBIT - Despesa

financeira

5% do Resultado

Real

Definir como será pago ($)

Gatilho de remuneração (acionado a

partir de atingimento de 80% do lucro

líquido do budget)

J. C. T. Oyadomari, R. G. Dultra-de-Lima, A. B. de Aguiar, C. A. Baldussi 42

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

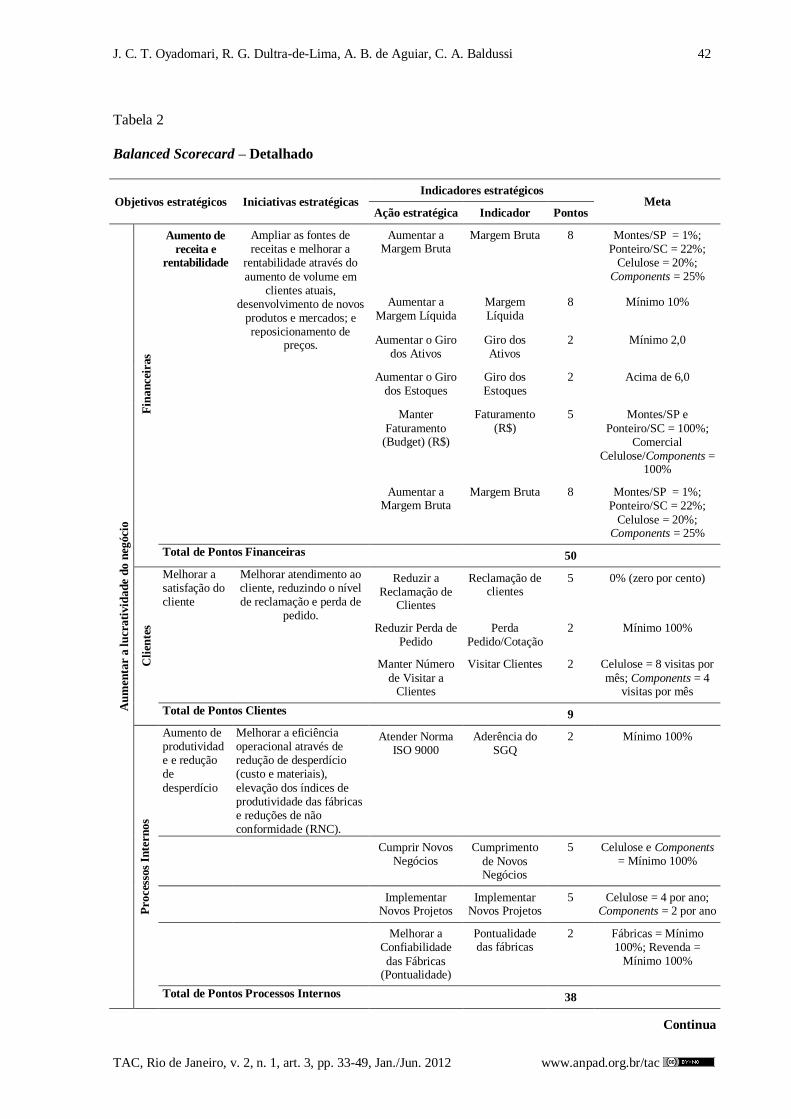

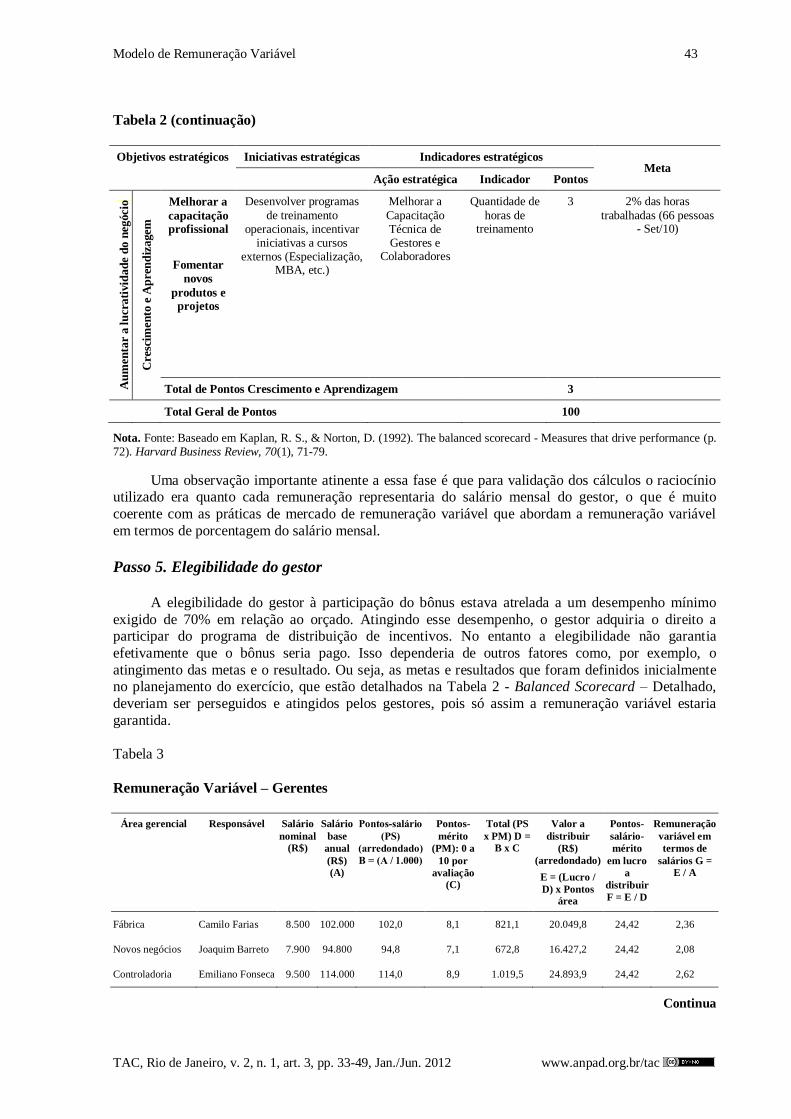

Tabela 2

Balanced Scorecard – Detalhado

Objetivos estratégicos Iniciativas estratégicas Indicadores estratégicos

Meta Ação estratégica Indicador Pontos

Au

men

tar

a l

ucr

ati

vid

ad

e d

o n

egóci

o

Fin

an

ceir

as

Aumento de

receita e rentabilidade

Ampliar as fontes de receitas e melhorar a

rentabilidade através do

aumento de volume em clientes atuais,

desenvolvimento de novos produtos e mercados; e reposicionamento de

preços.

Aumentar a Margem Bruta

Margem Bruta 8 Montes/SP = 1%; Ponteiro/SC = 22%;

Celulose = 20%; Components = 25%

Aumentar a Margem Líquida

Margem Líquida

8 Mínimo 10%

Aumentar o Giro dos Ativos

Giro dos Ativos

2 Mínimo 2,0

Aumentar o Giro dos Estoques

Giro dos Estoques

2 Acima de 6,0

Manter

Faturamento (Budget) (R$)

Faturamento (R$)

5 Montes/SP e

Ponteiro/SC = 100%; Comercial

Celulose/Components = 100%

Aumentar a Margem Bruta

Margem Bruta 8 Montes/SP = 1%; Ponteiro/SC = 22%;

Celulose = 20%; Components = 25%

Total de Pontos Financeiras 50

Cli

ente

s

Melhorar a satisfação do cliente

Melhorar atendimento ao cliente, reduzindo o nível de reclamação e perda de

pedido.

Reduzir a Reclamação de

Clientes

Reclamação de clientes

5 0% (zero por cento)

Reduzir Perda de Pedido

Perda Pedido/Cotação

2 Mínimo 100%

Manter Número

de Visitar a Clientes

Visitar Clientes 2 Celulose = 8 visitas por

mês; Components = 4 visitas por mês

Total de Pontos Clientes 9

Pro

cess

os

Inte

rnos

Aumento de produtividade e redução de

desperdício

Melhorar a eficiência operacional através de redução de desperdício (custo e materiais),

elevação dos índices de produtividade das fábricas e reduções de não conformidade (RNC).

Atender Norma ISO 9000

Aderência do SGQ

2 Mínimo 100%

Cumprir Novos Negócios

Cumprimento

de Novos Negócios

5 Celulose e Components = Mínimo 100%

Implementar Novos Projetos

Implementar Novos Projetos

5 Celulose = 4 por ano; Components = 2 por ano

Melhorar a Confiabilidade

das Fábricas (Pontualidade)

Pontualidade das fábricas

2 Fábricas = Mínimo 100%; Revenda =

Mínimo 100%

Total de Pontos Processos Internos 38

Continua

Modelo de Remuneração Variável 43

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

Tabela 2 (continuação)

Objetivos estratégicos Iniciativas estratégicas Indicadores estratégicos Meta

Ação estratégica Indicador Pontos

Au

men

tar

a l

ucr

ati

vid

ad

e d

o n

egóci

o

Cre

scim

ento

e A

pre

nd

izagem

Melhorar a

capacitação profissional

Fomentar

novos

produtos e projetos

Desenvolver programas

de treinamento operacionais, incentivar

iniciativas a cursos externos (Especialização,

MBA, etc.)

Melhorar a

Capacitação Técnica de Gestores e

Colaboradores

Quantidade de

horas de treinamento

3 2% das horas

trabalhadas (66 pessoas - Set/10)

Total de Pontos Crescimento e Aprendizagem 3

Total Geral de Pontos 100

Nota. Fonte: Baseado em Kaplan, R. S., & Norton, D. (1992). The balanced scorecard - Measures that drive performance (p. 72). Harvard Business Review, 70(1), 71-79.

Uma observação importante atinente a essa fase é que para validação dos cálculos o raciocínio utilizado era quanto cada remuneração representaria do salário mensal do gestor, o que é muito

coerente com as práticas de mercado de remuneração variável que abordam a remuneração variável

em termos de porcentagem do salário mensal.

Passo 5. Elegibilidade do gestor

A elegibilidade do gestor à participação do bônus estava atrelada a um desempenho mínimo

exigido de 70% em relação ao orçado. Atingindo esse desempenho, o gestor adquiria o direito a participar do programa de distribuição de incentivos. No entanto a elegibilidade não garantia

efetivamente que o bônus seria pago. Isso dependeria de outros fatores como, por exemplo, o

atingimento das metas e o resultado. Ou seja, as metas e resultados que foram definidos inicialmente no planejamento do exercício, que estão detalhados na Tabela 2 - Balanced Scorecard – Detalhado,

deveriam ser perseguidos e atingidos pelos gestores, pois só assim a remuneração variável estaria

garantida.

Tabela 3

Remuneração Variável – Gerentes

Área gerencial Responsável Salário

nominal

(R$)

Salário

base

anual

(R$)

(A)

Pontos-salário

(PS)

(arredondado)

B = (A / 1.000)

Pontos-

mérito

(PM): 0 a

10 por

avaliação

(C)

Total (PS

x PM) D =

B x C

Valor a

distribuir

(R$)

(arredondado)

E = (Lucro /

D) x Pontos

área

Pontos-

salário-

mérito

em lucro

a

distribuir

F = E / D

Remuneração

variável em

termos de

salários G =

E / A

Fábrica Camilo Farias 8.500 102.000 102,0 8,1 821,1 20.049,8 24,42 2,36

Novos negócios Joaquim Barreto 7.900 94.800 94,8 7,1 672,8 16.427,2 24,42 2,08

Controladoria Emiliano Fonseca 9.500 114.000 114,0 8,9 1.019,5 24.893,9 24,42 2,62

Continua

J. C. T. Oyadomari, R. G. Dultra-de-Lima, A. B. de Aguiar, C. A. Baldussi 44

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

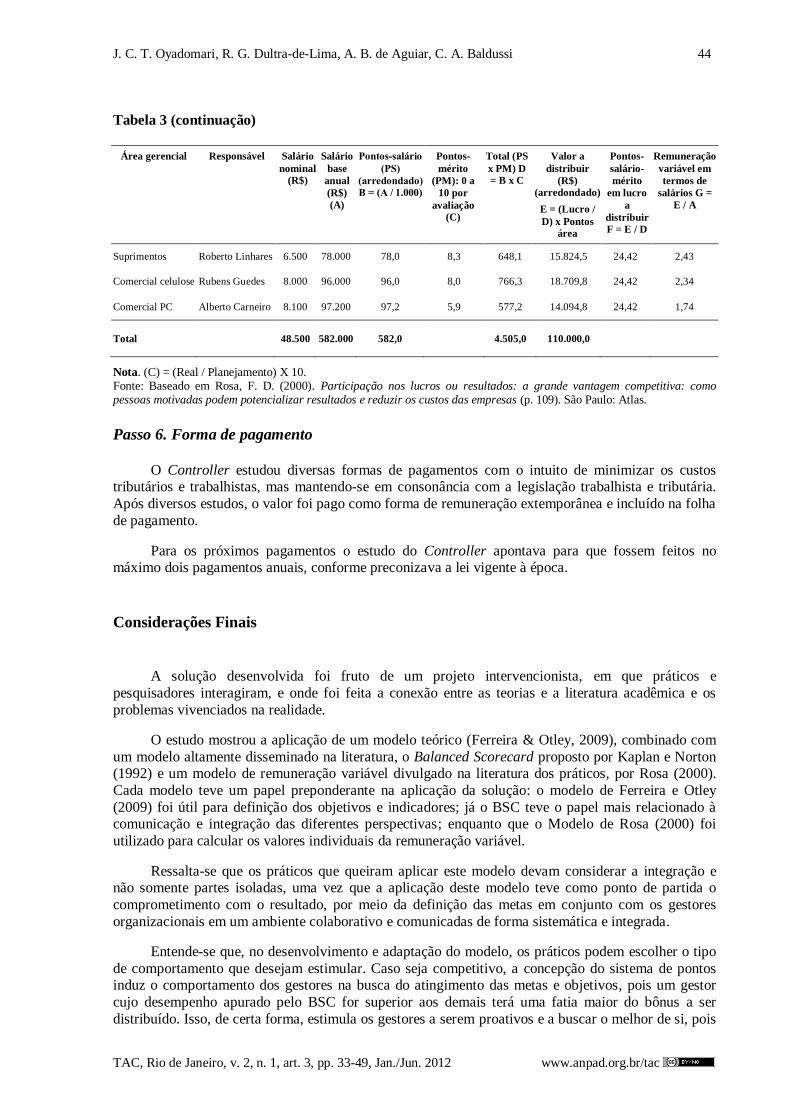

Tabela 3 (continuação)

Área gerencial Responsável Salário

nominal

(R$)

Salário

base

anual

(R$)

(A)

Pontos-salário

(PS)

(arredondado)

B = (A / 1.000)

Pontos-

mérito

(PM): 0 a

10 por

avaliação

(C)

Total (PS

x PM) D

= B x C

Valor a

distribuir

(R$)

(arredondado)

E = (Lucro /

D) x Pontos

área

Pontos-

salário-

mérito

em lucro

a

distribuir

F = E / D

Remuneração

variável em

termos de

salários G =

E / A

Suprimentos Roberto Linhares 6.500 78.000 78,0 8,3 648,1 15.824,5 24,42 2,43

Comercial celulose Rubens Guedes 8.000 96.000 96,0 8,0 766,3 18.709,8 24,42 2,34

Comercial PC Alberto Carneiro 8.100 97.200 97,2 5,9 577,2 14.094,8 24,42 1,74

Total 48.500 582.000 582,0

4.505,0 110.000,0

Nota. (C) = (Real / Planejamento) X 10. Fonte: Baseado em Rosa, F. D. (2000). Participação nos lucros ou resultados: a grande vantagem competitiva: como pessoas motivadas podem potencializar resultados e reduzir os custos das empresas (p. 109). São Paulo: Atlas.

Passo 6. Forma de pagamento

O Controller estudou diversas formas de pagamentos com o intuito de minimizar os custos

tributários e trabalhistas, mas mantendo-se em consonância com a legislação trabalhista e tributária.

Após diversos estudos, o valor foi pago como forma de remuneração extemporânea e incluído na folha

de pagamento.

Para os próximos pagamentos o estudo do Controller apontava para que fossem feitos no máximo dois pagamentos anuais, conforme preconizava a lei vigente à época.

Considerações Finais

A solução desenvolvida foi fruto de um projeto intervencionista, em que práticos e

pesquisadores interagiram, e onde foi feita a conexão entre as teorias e a literatura acadêmica e os

problemas vivenciados na realidade.

O estudo mostrou a aplicação de um modelo teórico (Ferreira & Otley, 2009), combinado com

um modelo altamente disseminado na literatura, o Balanced Scorecard proposto por Kaplan e Norton (1992) e um modelo de remuneração variável divulgado na literatura dos práticos, por Rosa (2000).

Cada modelo teve um papel preponderante na aplicação da solução: o modelo de Ferreira e Otley

(2009) foi útil para definição dos objetivos e indicadores; já o BSC teve o papel mais relacionado à comunicação e integração das diferentes perspectivas; enquanto que o Modelo de Rosa (2000) foi

utilizado para calcular os valores individuais da remuneração variável.

Ressalta-se que os práticos que queiram aplicar este modelo devam considerar a integração e não somente partes isoladas, uma vez que a aplicação deste modelo teve como ponto de partida o

comprometimento com o resultado, por meio da definição das metas em conjunto com os gestores

organizacionais em um ambiente colaborativo e comunicadas de forma sistemática e integrada.

Entende-se que, no desenvolvimento e adaptação do modelo, os práticos podem escolher o tipo

de comportamento que desejam estimular. Caso seja competitivo, a concepção do sistema de pontos induz o comportamento dos gestores na busca do atingimento das metas e objetivos, pois um gestor

cujo desempenho apurado pelo BSC for superior aos demais terá uma fatia maior do bônus a ser

distribuído. Isso, de certa forma, estimula os gestores a serem proativos e a buscar o melhor de si, pois

Modelo de Remuneração Variável 45

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

o desempenho individual superior implica em remuneração adicional. Caso seja colaborativo, é

necessário incluir metas compartilhadas e metas globais e dar a elas um peso preponderante.

Considera-se que essa solução conseguiu alinhar o sistema de metas e o sistema de remuneração variável, tendo em perspectiva os objetivos da organização estudada, portanto, de difícil generalização

para demais organizações.

Estudos futuros podem investigar a percepção dos envolvidos em relação ao sistema adotado, bem como realizações de estudos experimentais.

Artigo recebido em 06.02.2012. Aprovado em 16.04.2012.

Referências

Advanced Performance Institute. (2012). Balanced Scorecard: How many companies use this tool?

Recuperado de http://www.ap-

institute.com/Balanced%20Scorecard%20How%20many%20companies%20use%20this%20too

l.html

Agência Reuters. (2011, janeiro 24). Consumo de energia no Brasil deve crescer 5,4% em 2011. Folha

de S. Paulo-Eletrônica, Caderno Mercado.

Atkinson, A. A., Balakrishnan, R., Booth, P., Cote, J. M., Groot, T., Malmi, T., Roberts, H., Uliana,

E., & Wu, A. (1997). New directions in management accounting research. Journal of Management Accounting Research, 9(2), 79-108. doi: 10.1016/0305-0483(77)90100-1

Bain & Company. (2011). Management Tools & Trends 2011. Recuperado de

http://www.bain.com/publications/business-insights/management-tools-and-trends-2011.aspx#

Banker, R. D., & Datar, S. M. (1989). Sensitivity, precision, and linear aggregation of signals for

performance evaluation. Journal of Accounting Research, 27(1), 21-39.

Berry, A. J., Coad, A. F., Harris, E. P., Otley, D. T., & Stringer, C. (2009). Emerging themes in

management control: a review of recent literature. The British Accounting Review, 41(1), 2-20. doi: 10.1016/j.bar.2008.09.001

Bhojraj, S., & Libby, R. (2005). Capital market pressure, disclosure frequency-induced earnings/cash flow conflict, and managerial myopia. The Accounting Review, 80(1), 1-20. doi:

10.2308/accr.2005.80.1.1

Birkinshaw, J., & Mol, M. (2006). How management innovation happens. MIT Sloan Management Review, 7(4), 81-88.

Bonner, S. E., & Sprinkle, G. B. (2002). The effects of monetary incentives on effort and task performance: theories, evidence, and a framework for research. Accounting, Organizations and

Society, 27(4-5), 303-345. doi: 10.1016/S0361-3682(01)00052-6

Cardinaels, E., & Veen-Dirks, P. M. G. van (2010). Financial versus non-financial information: the

impact of information organization and presentation in a Balanced Scorecard. Accounting,

Organizations and Society, 35(6), 565-578. doi: 10.1016/j.aos.2010.05.003

Chapman, C. S., Cooper, D. J., & Miller, P. B. (2009). Linking accounting, organizations and

institutions. In C. S. Chapman, D. J. Cooper, & P. B. Miller (Eds.), Accounting, organizations

and institutions: essays in honour of anthony hopwood (pp. 1-29). Oxford, NY: Oxford University Press.

J. C. T. Oyadomari, R. G. Dultra-de-Lima, A. B. de Aguiar, C. A. Baldussi 46

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

Demonstrações Contábeis. (2009). (Relatórios Internos/2009). São Paulo, SP, Departamento de

Controladoria, Átomo Indústria de Materiais Elétricos Ltda.

Eaton, J., & Rosen, H. S. (1983). Agency, delayed compensation, and the structure of executive

remuneration. The Journal of Finance, 38(5), 1489-1505.

Ferreira, A., & Otley, D. T. (2009). The design and use of performance management systems: an extended framework for analysis. Management Accounting Research, 20(4), 263-282. doi:

10.1016/j.mar.2009.07.003

Fitzgerald, L. (2007). Performance measurement. In T. Hopper, D. Northcott, & R. Scapens (Eds.),

Issues in management accounting (3a ed., pp. 223-241). Harlow, UK: Pearson Education.

Hrebiniak, L. G., & Joyce, W. F. (1983). The strategic importance of managing myopia. Sloan

Management Review, 28(1), 5-14. doi: 10.1016/0024-6301(87)90176-2

Ifandoudas, P., & Gurd, B. (2010). Costing for decision-making in a theory of constraints

environment. Journal of Applied Management Accounting Research, 8(1), 43-58.

Indjejikian, R. J. (1999). Performance evaluation and compensation research: an agency perspective. Accounting Horizons, 13(2), 147-157. doi: 10.2308/acch.1999.13.2.147

Ittner, C. D., Larcker, D. F., & Pizzini, M. (2007). Performance-based compensation in member-owned firms: an examination of medical group practices. Journal of Accounting and

Economics, 44(3), 300-327. doi: 10.1016/j.jacceco.2007.05.001

Kaplan, R. (1998). Innovation action research: creating new management accounting theory and

practice. Journal of Management Accounting Research, 10(10), 89-118.

Kaplan, R. S., & Norton, D. (1992). The balanced scorecard - Measures that drive performance.

Harvard Business Review, 70(1), 71-79.

Kaplan, R. S., & Norton, D. (1997). A estratégia em ação: Balanced Scorecard. Rio de Janeiro: Campus.

Kaufmann, L., & Becker, A. (2006). Overcoming the barriers during implementation and use of the Balanced Scorecard by multinational companies in Brazil. Latin American Business Review,

6(3), 39-62.

Lambert, R. A. (2001). Contracting theory and accounting. Journal of Accounting and Economics,

32(1), 3-87. doi: 10.1016/S0165-4101(01)00037-4

Lambert, R. A. (2007). Agency theory and management accounting. In C. S. Chapman, A. G.

Hopwood, & M. D. Shields (Eds.), Handbook of management accounting research (Vol. 1, pp.

247-268). Amsterdam: Elsevier.

Larcker, D. F. (1983). The association between performance plan adoption and corporate capital

investment. Journal of Accounting and Economics, 5(1), 3-30. doi: 10.1016/0165-

4101(83)90003-4

Lewellen, W., Loderer, C., & Martin, K. (1987). Executive compensation and executive incentive

problems: an empirical analysis. Journal of Accounting and Economics, 9(3), 287-310. doi: 10.1016/0165-4101(87)90009-7

Liu, L. Y. J., & Pan, F. (2007). The implementation of activity-based costing in China: an innovation action research approach. The British Accounting Review, 39(3), 249-264. doi:

10.1016/j.bar.2007.05.003

Modelo de Remuneração Variável 47

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

Malmi, T., & Brown, D. (2008). Management control systems as a package - opportunities, challenges

and research directions. Management Accounting Research, 19(4), 287-300. doi:

10.1016/j.mar.2008.09.003

Merchant, K. A, & Van Der Stede, W. A. (2007). Management control systems: performance

measurement, evaluation, and incentives (2a ed.). New York: Prentice Hall.

Murphy, K. J. (1999). Executive compensation. In O. Ashenfelter & D. Card (Eds.), Handbook of

labor economics (Vol. 3, Part B, pp. 2485-2563). North-Holland, Netherlands: Elsevier.

Otley, D. T. (1999). Performance management: a framework for management control systems

research. Management Accounting Research, 10(4), 363-382. doi: 10.1006/mare.1999.0115

Rosa, F. D. (2000). Participação nos lucros ou resultados: a grande vantagem competitiva: como

pessoas motivadas podem potencializar resultados e reduzir os custos das empresas. São Paulo:

Atlas.

Simons, R. (1995). Levers of control: how managers use innovative control systems to drive strategic

renewal. Boston: Harvard Business School Publishing.

Tayler, W. B. (2010). The Balanced Scorecard as a strategy-evaluation tool: the effects of

implementation involvement and a causal-chain focus. American Accounting Review, 85(3),

1095-1117. doi: 10.2308/accr.2010.85.3.1095

Wiersma, E. (2009). For which purposes do managers use Balanced Scorecards? An empirical study.

Management Accounting Research, 20(4), 239-251. doi: 10.1016/j.mar.2009.06.001

J. C. T. Oyadomari, R. G. Dultra-de-Lima, A. B. de Aguiar, C. A. Baldussi 48

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

APÊNDICE

Visão

Ser líder e referência no mercado de isolantes elétricos na América Latina, produzindo, convertendo e

distribuindo produtos e equipamentos.

Missão

Entender as necessidades e buscar oportunidades no mercado de isolantes e equipamentos elétricos, através de nossas equipes capacitadas, oferecendo soluções inovadoras e confiáveis.

Conduzir os negócios de forma rentável e dentro dos padrões técnicos, legais e éticos, buscando a satisfação dos clientes, colaboradores, fornecedores e acionistas.

Sistema de Gestão de Desempenho (SGD)

Inovar continuamente em produtos e processos (cumprimento de novos negócios e implementação novos

projetos) Garantia de um alto padrão de qualidade nos processos de produção (Manter Custo de RNC sob controle

- abaixo de 2% da Receita Líquida)

Fatores Críticos de Sucesso

As responsabilidades dos gestores de linha (Comercial de Celulose; Comercial de Power Components; Fábricas e Suprimentos) estão claramente

definidas e reinforçam a necessidade da busca por resultados.

A estrutura organizacional está orientada por unidade de negócio (Comercial de Celulose; Comercial de Power Components; Fábricas e Suprimentos) e seus gerentes são estimulados a conduzir as operações no

melhor interesse da organização.

Estrutura Organizacional

As definições estratégicas emanam da alta gestão, porém, os gestores são

estimulados a participarem do processo de elaboração e execução desta.

Na definição dessas metas, serão reavaliados os recursos (tangíveis e intangíveis) e as capacidades que dão origem às competências essenciais da

organizacão (recursos e capacidades que servem de vantagem competitiva) que são necessárias à implementação do plano de negócio.

Estratégias e Planos

Ação Estratégica Indicador Meta

Financeiras

Aumentar a Margem Bruta Margem BrutaMontes/SP = 1%; Ponteiro/SC = 22%;

Celulose = 20%; Components = 25%

Clientes Indicador Meta

Reduzir a Reclamação de Clientes Reclamação de clientes 0% (zero por cento)

Processos Internos Indicador Meta

Atender Norma ISO 9000 Aderência do SGQ Mínimo 100%

Crescimento e Aprendizagem Indicador Meta

Melhorar a Capacitação Técnica de Gestores e Colaboradores Quantidade de horas de treinamento2% das horas trabalhadas (66 pessoas -

Set/10)

Medidas de Desempenho Chaves

Modelo de Remuneração Variável 49

TAC, Rio de Janeiro, v. 2, n. 1, art. 3, pp. 33-49, Jan./Jun. 2012 www.anpad.org.br/tac

Figura A1. Modelo de Gestão de Desempenho. Fonte: Baseado no Sistema de Gestão de Desempenho de Ferreira, A., & Otley, D. T. (2009). The design and use of performance management systems: an extended framework for analysis (p. 268). Management Accounting Research, 20(4),

263-282. doi: 10.1016/j.mar.2009.07.003

Celulose

Objetivo Ação Cliente Meta

Indústria ZF/N Missui60.000 kilos – R$ 370.000,00 (consumo

estimado do cliente/ano)

Power Components

Objetivo Ação Cliente Meta

Laminados Flexíveis PET Mercados Atuais USD 220.320,00

Fábricas

Objetivo Ação Necessidade de Recursos Meta

Gerenciar o atendimento da ISO

9000

Manter/melhorar os indicadores de desempenho estabelecidos para a

Norma ISO 9000Mínimo 80%

Importação

Objetivo Ação Necessidade de Recursos Meta

Melhorar a Confiabilidade de

Pedidos (Importação)

Melhorar o nível o comprometimento dos fornecedores quanto ao

cumprimento da confirmação de pedidosPedidos de Importações = Mínimo 85%

Controladoria

Objetivo Ação Necessidade de Recursos Meta

Elaborar plano de treinamento

visando melhorar a capacitação

técnica de gestores e

colaboradores

Identificar e estabelecer o plano de treinamento priorizado visando ao

atendimentos das necessidades operacionais

3% das horas trabalhadas (66 pessoas -

Set/10)

Estabelecimento de Metas

A avaliação do desempenho acompanhado mensalmente, porém, medido trimestralmente, através dos indicadores chaves, para fins de apuração da performance organizacional (cumprimento das metas

organizacionais definidas para o período).

Qualquer desvio de curso deverá ser replanejado e compensado nos meses posteriores ao ano calendário.

Avaliação de Desempenho

Ao final do período (ano calendário) será estabelecido uma bonificação (remuneração variável) como prêmio/incentivo pelas metas alcançadas.

A remuneração variável será estabelecida com base num sistema de pontos no qual o atigimento de uma

pontuação mínima (definida pela diretoria) será concedido uma bonificação em dinheiro baseado no salário do colaborador.

Sistema de Recompensa

Top Related