![ABSOLUTAMENTE OUTRO [DANDISMO & MELANCOLIA]](https://static.fdocumentos.tips/doc/165x107/6238e388868fa417db6dfe74/absolutamente-outro-dandismo-amp-melancolia.jpg)

Línguas

Páginas

Legal

MINISTÉRIO PÚBLICO FEDERALPROCURADORIA DA REPÚBLICA NO ESTADO DA PARAÍBA

EXMO(A). SR(A). DR(A). JUIZ(A) FEDERAL DA ___ VARA DA SEÇÃO JUDICIÁRIA DA PARAÍBA

AÇÃO DE IMPROBIDADE ADMINISTRATIVA

INQUÉRITO CIVIL PÚBLICO nº 1.24.000.002076/2009-29

AUTOR: MINISTÉRIO PÚBLICO FEDERAL

RÉUS: FÁBIO FERNANDES FONSECA

IZABEL CRISTINA VELOSO PINTO

MARIA DE FÁTIMA SOARES DA SILVA

PETIÇÃO INICIAL Nº /2013

EMENTA:CÍVEL. LESÃO AO PATRIMÔNIO DE AUTARQUIA FEDERAL. LIBERAÇÃO DE VERBA PÚBLICA SEM A ESTRITA OBSERVÂNCIA DAS NORMAS. DISPENSA IRREGULAR DE PROCEDIMENTOS LICITATÓRIOS. FRAUDE EM PROCEDIMENTO LICITATÓRIO. MALVERSAÇÃO DE RECURSOS PÚBLICOS. ATOS DE IMPROBIDADE ADMINISTRATIVA. INCIDÊNCIA DOS ARTS. 9 E 10 DA LEI Nº 8.429/92.

O MINISTÉRIO PÚBLICO FEDERAL, através do Procurador da República que

esta subscreve, com base no artigo 129, inciso III, da Constituição Federal e 17,

1

A presente ação trata de malversação de verbas federais enviadas ao

Município de Mamanguape, pelo Fundo Nacional de Desenvolvimento da

Educação-FNDE, do Programa Dinheiro Direto na Escola (PDDE), do Programa

Nacional de Alimentação Escolar-PNAE e do Fundo de Manutenção e

Desenvolvimento da Educação Básica e de Valorização dos Profissionais da

Educação- FUNDEB; pelo Ministério da Saúde, no âmbito do Programa Piso de

Atenção Básica Fixo (PAB Fixo), pela Fundação Nacional de Saúde (FUNASA), no

âmbito dos Convênios n.º 2398/2005, 5535/2004, 2324/2005 e 1511/2004; e ainda, pelo

Ministério das Cidades, no âmbito do Contrato de Repasse n.º 0233382-39.

No tocante a prestação de contas e fiscalização desses recursos, observa-se

que a aprestação de contas de recursos advindos do FNDE é feita perante esse

Fundo, nos termos do art. 8º da Lei n.º 11.947/2009, podendo o TCU também julgá-

las. No que diz respeito aos recursos transferidos pelo Fundo Nacional de Saúde, o

art. 3º do Decreto nº 1.232/94 dispõe que a fiscalização pode ser realizada do

Tribunal de Contas da União. Desse modo, é atraída, no caso em tela, a aplicação da

Súmula 208 do Superior Tribunal de Justiça:

COMPETE A JUSTIÇA FEDERAL PROCESSAR E JULGAR PREFEITO MUNICIPAL

POR DESVIO DE VERBA SUJEITA A PRESTAÇÃO DE CONTAS PERANTE ÓRGÃO

FEDERAL.

Ademais, assim já decidiu o STJ, conforme excerto jurisprudencial

abaixo colacionado:

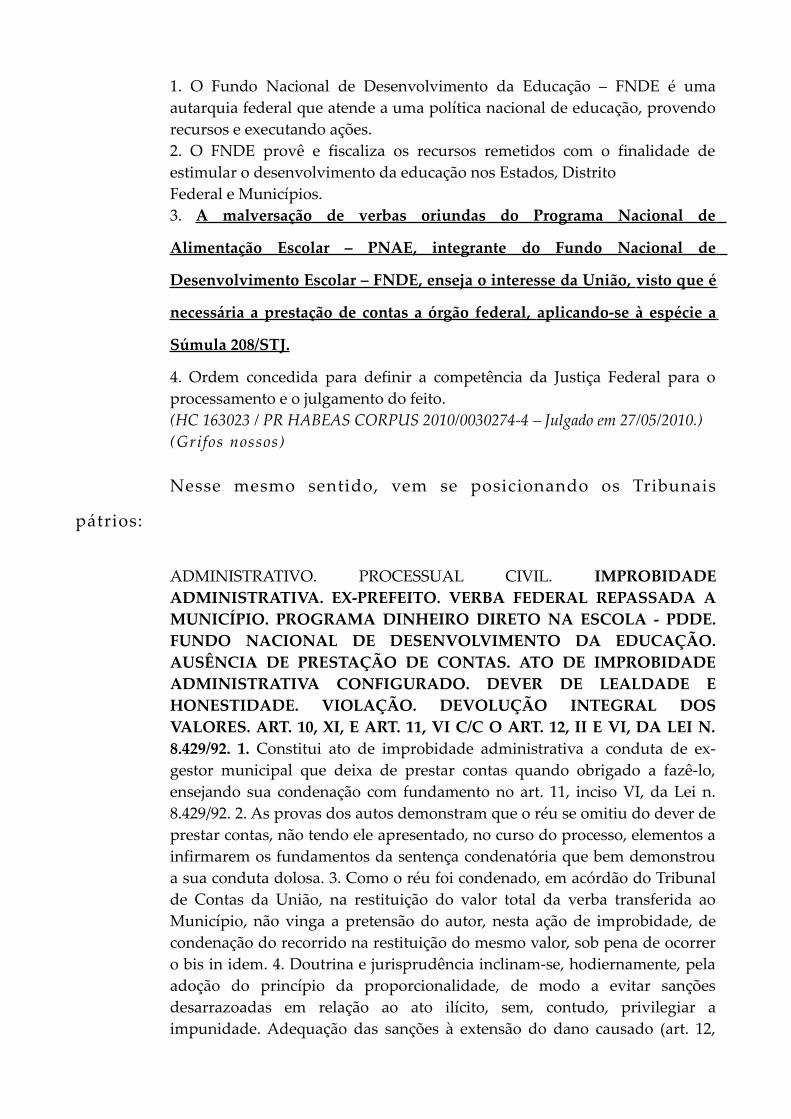

PROCESSUAL PENAL. HABEAS CORPUS. DESVIO DE VERBAS DO PROGRAMA NACIONAL DE ALIMENTAÇÃO ESCOLAR INTEGRADO AO FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO – FNDE. PREFEITO MUNICIPAL. PRESTAÇÃO DE CONTAS A ÓRGÃO FEDERAL. INTERESSE DA UNIÃO. SÚMULA 208/STJ. COMPETÊNCIA DA JUSTIÇA FEDERAL. ORDEM CONCEDIDA.

1. O Fundo Nacional de Desenvolvimento da Educação – FNDE é uma autarquia federal que atende a uma política nacional de educação, provendo recursos e executando ações. 2. O FNDE provê e fiscaliza os recursos remetidos com o finalidade de estimular o desenvolvimento da educação nos Estados, DistritoFederal e Municípios.3. A malversação de verbas oriundas do Programa Nacional de

Alimentação Escolar – PNAE, integrante do Fundo Nacional de

Desenvolvimento Escolar – FNDE, enseja o interesse da União, visto que é

necessária a prestação de contas a órgão federal, aplicando-se à espécie a

Súmula 208/STJ.

4. Ordem concedida para definir a competência da Justiça Federal para o processamento e o julgamento do feito.(HC 163023 / PR HABEAS CORPUS 2010/0030274-4 – Julgado em 27/05/2010.)(Grifos nossos)

Nesse mesmo sentido, vem se posicionando os Tribunais

pátrios:

ADMINISTRATIVO. PROCESSUAL CIVIL. IMPROBIDADE ADMINISTRATIVA. EX-PREFEITO. VERBA FEDERAL REPASSADA A MUNICÍPIO. PROGRAMA DINHEIRO DIRETO NA ESCOLA - PDDE. FUNDO NACIONAL DE DESENVOLVIMENTO DA EDUCAÇÃO. AUSÊNCIA DE PRESTAÇÃO DE CONTAS. ATO DE IMPROBIDADE ADMINISTRATIVA CONFIGURADO. DEVER DE LEALDADE E HONESTIDADE. VIOLAÇÃO. DEVOLUÇÃO INTEGRAL DOS VALORES. ART. 10, XI, E ART. 11, VI C/C O ART. 12, II E VI, DA LEI N. 8.429/92. 1. Constitui ato de improbidade administrativa a conduta de ex-gestor municipal que deixa de prestar contas quando obrigado a fazê-lo, ensejando sua condenação com fundamento no art. 11, inciso VI, da Lei n. 8.429/92. 2. As provas dos autos demonstram que o réu se omitiu do dever de prestar contas, não tendo ele apresentado, no curso do processo, elementos a infirmarem os fundamentos da sentença condenatória que bem demonstrou a sua conduta dolosa. 3. Como o réu foi condenado, em acórdão do Tribunal de Contas da União, na restituição do valor total da verba transferida ao Município, não vinga a pretensão do autor, nesta ação de improbidade, de condenação do recorrido na restituição do mesmo valor, sob pena de ocorrer o bis in idem. 4. Doutrina e jurisprudência inclinam-se, hodiernamente, pela adoção do princípio da proporcionalidade, de modo a evitar sanções desarrazoadas em relação ao ato ilícito, sem, contudo, privilegiar a impunidade. Adequação das sanções à extensão do dano causado (art. 12,

parágrafo único, da Lei n. 8.429/92). 5. Multa civil reduzida em atendimento ao princípio da proporcionalidade e da razoabilidade. 6. Apelação do réu parcialmente provida.

(TRF-1 - AC: 127 BA 0000127-42.2006.4.01.3304, Relator: DESEMBARGADOR FEDERAL HILTON QUEIROZ, Data de Julgamento: 13/02/2012, QUARTA TURMA, Data de Publicação: e-DJF1 p.530 de 06/03/2012)

IMPROBIDADE ADMINISTRATIVA . VERBAS DO FUNDO DE MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO FUNDAMENTAL E DE VALORIZAÇÃO DO MAGISTÉRIO FUNDEF (ATUAL FUNDEB). INTERESSE FEDERAL. COMPETÊNCIA DA JUSTIÇA FEDERAL. ATUAÇÃO DO MPF NO PROCESSO. 1. A Justiça Federal somente é competente para o processamento das ações de improbidade administrativa que envolvam desvio de aplicação de verbas do FUNDEF(atual FUNDEB) quando a União integrar a lide ou quando tenha ocorrido repasse de suas verbas para a complementação do fundo. Nessa hipótese, não integrando a União a l ide, está legitimado o MPF para atuação isolada, em razão da outorga constitucional que lhe atribui a defesa dos bens e interesses da União. Precedente do STF (ACO 1109/SP). 2. Existindo expresso reconhecimento de que houve complementação do FUNDEF por parte da União, ao longo dos anos de 2001 a 2006, em face dos esclarecimentos prestados pelo FNDE, está legitimado o MPF para atuação isolada na propositura da ação de improbidade, circunstância que define a competência da Justiça Federal. 3. Agravo de instrumento provido, para reconhecer a competência da Justiça Federal.(AG , DESEMBARGADOR FEDERAL OLINDO HERCULANO DE MENEZES, TRF1 - QUARTA TURMA, DJ DATA:29/10/2012)

CONSTITUCIONAL E PROCESSUAL CIVIL. AÇÃO CIVIL PÚBLICA POR IMPROBIDADE ADMINISTRATIVA. SISTEMA ÚNICO DE SAÚDE - SUS. PROGRAMA DE ATENÇÃO BÁSICA - PAB. PROGRAMA SAÚDE DA FAMÍLIA - PSF. ALEGAÇÃO DE MALVERSAÇÃO DE RECURSOS FEDERAIS POR GESTORES PÚBLICOS MUNICIPAIS. VERBAS FEDERAIS SUJEITAS A CONTROLE E À FISCALIZAÇÃO PELOS ÓRGÃOS FEDERAIS. COMPETÊNCIA DA JUSTIÇA FEDERAL. LEGITIMIDADE DO MINISTÉRIO PÚBLICO FEDERAL. ANTERIOR AJUIZAMENTO DE DEMANDA, PELOS MESMOS FATOS E CONTRA OS MESMOS ACUSADOS, PERANTE A JUSTIÇA ESTADUAL, PELO MINISTÉRIO PÚBLICO DO ESTADO. INCOMPETÊNCIA ABSOLUTA. LITISPENDÊNCIA. INOCORRÊNCIA. REFORMA DA SENTENÇA. PROSSEGUIMENTO DO

FEITO. PROVIMENTO DO APELO. 1. Apelação interposta contra sentença, nos termos da qual se extinguiu ação civil pública por improbidade administrativa, ao fundamento de ocorrência de litispendência, já que se estaria repetindo ação de mesma índole, atinente aos mesmos fatos e contra os mesmos acusados, em tramitação na Justiça Estadual. 2. Compete à Justiça Federal processar e julgar ação civil pública por improbidade administrativa, proposta pelo Ministério Público Federal, contra gestores públicos municipais acusados de malversação de verbas públicas federais, liberadas no âmbito do SUS, para fazer frente a despesas de programas de saúde do governo federal, como o Programa de Atenção Básica e o Programa Saúde da Família, recursos que se submetem a controle e à fiscalização por órgãos federais. Precedentes do STF (RE 196982/PR, Rel. Min. Néri da Silveira) e do STJ (CC 8345/SP, Rel. Min. José Dantas). 3. Não se configura litispendência (prevista no art. 301, do CPC), quando a ação, anteriormente ajuizada, que teria sido repetida, em verdade, foi manejada pelo Parquet Estadual, perante Justiça absolutamente incompetente para o seu processamento e julgamento, como, no caso concreto, a Justiça Estadual, em se tratando de recursos públicos federais, sob acompanhamento federal. Precedentes do STF (AC-AgR39/PR, Rel. Min. Ellen Gracie), do STJ (RESP 147502/ES, Rel. Min. Vicente Leal) e de Tribunais Regionais Federais (2a e 3a Regiões). 4. "Sabe-se que há unidade e indivisibilidade das funções institucionais dentro de cada Ministério Público. [...] unidade alguma existe entre Ministérios Públicos diversos, como, por exemplo, [...] entre o Federal e o de um dos Estados [...]. Nesse caso, o correto será refazer o ato (p.ex., tratando-se da promoção de ação penal pública, nova denúncia deverá ser oferecida)" (Hugo Nigro Mazzilli). 5. Pelo provimento da apelação, para invalidar a sentença, por não materializada litispendência, e determinar o prosseguimento do feito.(AC 200581000204164, Desembargador Federal Francisco Cavalcanti, TRF5 - Primeira Turma, DJ - Data::28/02/2008 - Página::1230 - Nº::40.)

RECURSO ESPECIAL. PENAL. PREFEITO MUNICIPAL. MALVERSAÇÃO DE VERBAS PÚBLICAS. ART. 1.º, II, DO DECRETO-LEI 201/67. CONVÊNIO. MINISTÉRIO DO PLANEJAMENTO E ORÇAMENTO. PRESTAÇÃO DE CONTAS PERANTE ÓRGÃO FEDERAL. COMPETÊNCIA DA JUSTIÇA FEDERAL. INCIDÊNCIA DA SÚMULA N.º 208 DO STJ. OFENSA AO PRINCÍPIO DA PUBLICIDADE. FALTA DE PREQUESTIONAMENTO. PLEITO ABSOLUTÓRIO. NECESSIDADE DE REEXAME DE PROVAS. DESCABIMENTO. SÚMULA N.º 7 DESTA CORTE. APLICAÇÃO DA PENA. CIRCUNSTÂNCIAS E CONSEQUÊNCIAS DO DELITO RECONHECIDAS COMO DESFAVORÁVEIS. FUNDAMENTAÇÃO IDÔNEA. PERSONALIDADE VOLTADA PARA O CRIME. INEXISTÊNCIA DE CONDENAÇÃO DEFINITIVA. IMPOSSIBILIDADE. RECURSO ESPECIAL PARCIALMENTE PROVIDO. 1. Segundo o enunciado sumular n.º 208 desta Corte, "compete a justiça federal processar e julgar prefeito municipal por desvio de verba sujeita a prestação de contas perante órgão federal". 2. A insurgência relacionada à ofensa ao princípio da publicidade não foi apreciada pelo Tribunal a

quo, carecendo a matéria do indispensável prequestionamento viabilizador do recurso especial. Assim, incidem na espécie as Súmulas n.ºs 282 e 356 do Supremo Tribunal Federal. 3. A pretensão recursal de absolvição, sob a alegação de fragilidade probatória, implica, necessariamente, o reexame do conjunto fático-probatório, o que não se coaduna com a via eleita, consoante o teor da Súmula n.º 7 do STJ. 4. Inquéritos policiais ou ações penais em andamento não se prestam a majorar a pena-base, seja a título de maus antecedentes, conduta social negativa ou personalidade voltada para o crime, em respeito ao princípio da presunção de não culpabilidade. Incidência do enunciado n.º 444 da Súmula desta Corte. 5. Recurso especial parcialmente provido para reduzir a pena aplicada ao Recorrente para 2 anos e 8 meses de reclusão, mantido, no mais, o acórdão impugnado. ..EMEN:(RESP 200801878130, LAURITA VAZ - QUINTA TURMA, DJE DATA:19/09/2012 ..DTPB:.)

DOS FATOS

A presente Ação Civil Pública por Ato de Improbidade Administrativa

tem fulcro no Inquérito Civil Público nº 1.24.000.002076/2009-29, bem como nos

Inquéritos Policiais n.ºs 0085/2010, 0402/2012, e 0403/2012, procedimentos nos quais

foram apuradas irregularidades na aplicação de recursos públicos federais

transferidos ao Município de Mamanguape/PB, pelos Ministérios da Educação, da

Saúde e das Cidades, no âmbito de alguns Programas, quais sejam: FUNDEB,

Programa Nacional de Alimentação Escolar, Programa Dinheiro Direto na Escola,

Piso de Atenção Básica; e ainda, no âmbito dos Convênios n.º 2398/2005, 1511/2004,

2324/2005 e 5355/2004 e dos Contratos de Repasse n.º 0233382-39 e n.º 0236323-83;

dentre os anos dos mandatos do ex prefeito de Mamanguape Fábio Fernandes

Fonseca; 2001/2004 e 2005/2008, detectadas pelo Relatório de Fiscalização nº

01400/2009, da Controladoria-Geral da União – CGU.

Izabel Cristina Veloso Pinto, exerceu, no período de 2005 à 2008, o cargo

de secretária de saúde do município de Mamanguape.

Maria de Fátima Soares da Silva exerceu, no período de 2005 à 2008, o

cargo de secretária de educação do município de Mamanguape.

Francisco Gilberto de Souza exerceu o cargo de presidente da omissão

permanente de licitação do município de Mamanguape, tendo efetuado as

licitações convite nº 11/2005 e 15/2005, os demais membros da CPL são as rés

Terezinha Matias da Silva e Maria Renilda de Araújo.

Já os réus Alfredo Gomes Chacon Neto e Rosa Virgínia de Araújo são os

proprietários da empresa ENGEPAV Engenharia e Pavimentações Ltda.

Por ocasião da realização do Programa de Fiscalização a Partir de

Sorteios Públicos, a Controladoria-Geral da União, no relatório de fiscalização nº

01400/2009, detectou irregularidades na aplicação de recursos federais dos

programas acima citados, que, em síntese, constituem os seguintes fatos:

I IMPROBIDADES COMETIDAS COM VERBAS ADVINDAS DO

MINISTÉRIO DA EDUCAÇÃO

a) Despesas executadas sem vinculação com o FUNDEB, no montante R$

404.845,38.

Durante o mandato de Fábio Fernandes Fonseca, mais precisamente

no exercício de 2008, foram executadas várias despesas para implantação e

funcionamento de um centro de Educação e Cultura, localizando no centro de

Mamanguape. Todavia, as despesas referentes a esse Centro são inelegíveis pelo

FUNDEB, conforme descrito pela CGU no item 1.1.2, às fls. 21/27 (vol. I).

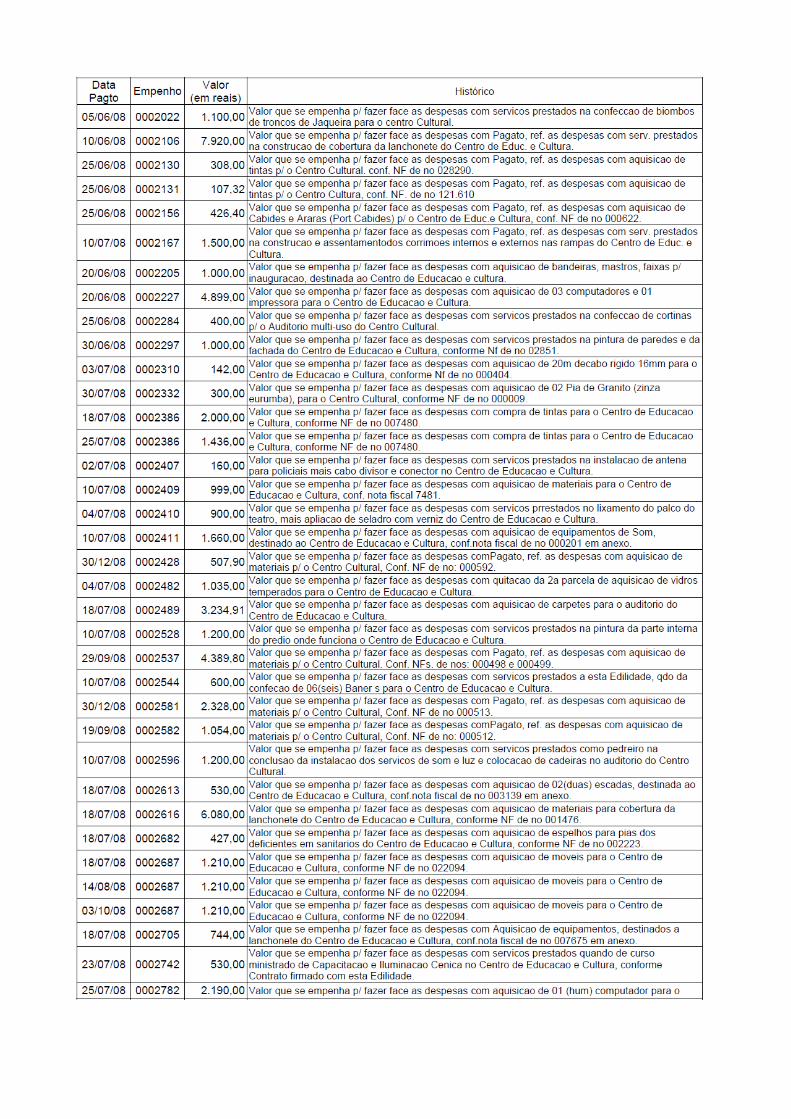

Conforme os documentos apresentados e com os balancetes

disponibilizados, as seguintes despesas foram identificadas, todas relacionadas com

a parcela de 40% (quarenta por cento) do FUNDEB. Pode-se visualizar na tabela a

seguir, proveniente do Relatório nº 01400/2009 da CGU (fl. 21/26), as despesas

inelegíveis com o Centro de Educação e Cultura.

De início, deve-se atentar que esse Centro tem como objetivo

proporcionar atividades educacionais e culturais, através de uma sala de cinema,

apresentações artísticas, cursos e outras atividades. Contudo, esse Centro de

Educação e Cultura não é de uso exclusivo dos estudantes do ensino básico, ele não

se encontra no interior de qualquer escola da rede municipal de ensino, assim como

não está vinculado diretamente a nenhuma delas. Diante dessa situação, observam-

se características que essas despesas como inelegíveis, uma vez que elas não podem

ser consideradas ações vinculadas à manutenção e desenvolvimento da educação

básica.

A tabela abaixo demonstra as despesas inelegíveis com Centro de

Educação e Cultura:

Em sua manifestação, o ex-gestor asseverou que “o relatório comprova a

aplicação dos recursos na execução de implantação do CENTRO DE EDUCAÇÃO

E CULTURA com o objetivo de proporcionar atividades educacionais e culturais.

Nesse aspecto fica afastada qualquer possibilidade de dolo ou malversificação dos

recursos, haja vista que o objeto foi corretamente alcançado.” Aduziu, também, que

quanto a afirmação de o Centro de Educação e Cultura não ser de uso exclusivo do

ensino básico, não descaracteriza o seu objetivo de servir a este, uma vez que, além

dos estudantes do ensino básico, o Centro está servindo a toda a rede de ensino do

município. No tocante ao aspecto físico de localização do Centro de Educação e

Cultura, o ex-gestor afirmou que esse não pode ser considerado fator determinante

para o cumprimento do objetivo do equipamento. “Se assim fosse, poderíamos

imaginar que se o centro fosse construído dentro de uma unidade escolar, não

poderia ser utilizado por outro, necessitando que o município viesse a construir um

centro para cada unidade. Assim, preservando-se o princípio da economicidade,

proporcionando a utilização do centro por todas as unidades escolares do

município” (fl. 26/27, ICP 1.24.000.002076/2009-29, Vol. I).

Em sua Defesa, ICP 1.24.000.002076/2009-29, Vol. III, fls. 473/475, o ex-

administrador municipal, explanou novamente as justificativas que tinha

apresentado diante da Controladoria Geral da União, acrescentando a justificativa

de que o Centro de Educação e Cultura possui relevância histórica e Cultural, visto

ter sido objeto de expressivas referências em obras bibliográficas escritas por nomes

ilustres do Poder Judiciário Paraibano, a exemplo do Desembargador Marcos

Cavalcanti de Albuquerque.

Contudo, a justificativa apresentada pelo ex-gestor não foi acatava pela

CGU, visto que apesar do objetivo ter sido alcançado, as despesas são

incompatíveis com as normas do FUNDEB. De acordo a Lei nº 9.394/96 as ações

devem ser consideradas diretamente vinculadas à manutenção e desenvolvimento

da educação básica. O fato do Centro de Educação e Cultura possuir relevância

histórica e cultural não tem o condão de vincular as despesas de sua execução à

manutenção e desenvolvimento da educação básica.

Observa-se que os arts. 70 e 71 da Lei nº 9.394/96, combinados com os

arts. 21 e 23, inciso I, da Lei nº 11494/2007, disciplinam as despesas permitidas e

vedadas com recursos do FUNDEB, conforme transcrição abaixo:

Art. 70. Considerar-se-ão como de manutenção e desenvolvimento do ensino as despesas realizadas com vistas à consecução dos objetivos básicos das instituições educacionais de todos os níveis, compreendendo as que se destinam a:

I - remuneração e aperfeiçoamento do pessoal docente e demais profissionais da educação;

II - aquisição, manutenção, construção e conservação de instalações e equipamentos necessários ao ensino;

III – uso e manutenção de bens e serviços vinculados ao ensino;

IV - levantamentos estatísticos, estudos e pesquisas visando precipuamente ao aprimoramento da qualidade e à expansão do ensino;

V - realização de atividades-meio necessárias ao funcionamento dos sistemas de ensino;

VI - concessão de bolsas de estudo a alunos de escolas públicas e privadas;

VII - amortização e custeio de operações de crédito destinadas a atender ao disposto nos incisos deste artigo;

VIII - aquisição de material didático-escolar e manutenção de programas de transporte escolar.

Art. 71. Não constituirão despesas de manutenção e desenvolvimento do ensino aquelas realizadas com:

I - pesquisa, quando não vinculada às instituições de ensino, ou, quando efetivada fora dos sistemas de ensino, que não vise, precipuamente, ao aprimoramento de sua qualidade ou à sua expansão;

II - subvenção a instituições públicas ou privadas de caráter assistencial, desportivo ou cultural;

III - formação de quadros especiais para a administração pública, sejam militares ou civis, inclusive diplomáticos;

IV - programas suplementares de alimentação, assistência médico-odontológica, farmacêutica e psicológica, e outras formas de assistência social;

V - obras de infra-estrutura, ainda que realizadas para beneficiar direta ou indiretamente a rede escolar;

VI - pessoal docente e demais trabalhadores da educação, quando em desvio de função ou em atividade alheia à manutenção e desenvolvimento do ensino. (grifos nossos)

Vale destacar que o Município de Mamanguape recebeu

complementação da União para o FUNDEB, conforme extrato das fls. 456/470

(Volume II).

Diante desses fatos, observa-se que Fábio Fernandes Fonseca, ex-

prefeito de Mamanguape, e Maria de Fátima Soares da Silva, ex-secretária de

Educação do referido Município, praticaram condutas previstas no inciso IX do art.

10 da Lei de Improbidade Administrativa.

“ Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no art. 1º desta lei, e notadamente: ...

IX - ordenar ou permitir a realização de despesas não autorizadas em lei ou regulamento; “

Destaque-se que os réus devem ser obrigados a ressarcirem os

recursos aplicados indevidamente, no caso o valor de R$ 404.845,38, tendo em vista

os prejuízos que causaram ao ensino fundamental, e aos objetivos do FUNDEB.

b) Despesas inelegíveis não comprovadas, relativas a compra de gêneros

alimentícios, no montante de R$ 86.110,60, feitas com recursos do FUNDEB.

A Controladoria-Geral da União apurou que, no exercício avaliado

(2008), a prefeitura do Município de Mamanguape, fazendo uso da parcela

correspondente aos 40% (quarenta por cento) do FUNDEB, pagou o montante de

R$ 86.110,60 (oitenta e seis mil, cento e dez reais e sessenta centavos), relativo às

notas fiscais n.º 3801, 3802 e 3803, emitidas em 01/12/2008 pela empresa Irmãos

Fernandes Ribeiro & Cia Ltda. (Mercadinho Fernandes), CNPJ 09.387.754/0001-10;

correspondente à compra de gêneros alimentícios.

Essa despesa de compra de gêneros alimentícios é inelegível, nos

termos dos arts. 70 e 71 da Lei nº 9.394/96:

Art. 70. Considerar-se-ão como de manutenção e desenvolvimento do ensino as

despesas realizadas com vistas à consecução dos objetivos básicos das instituições

educacionais de todos os níveis, compreendendo as que se destinam a:

I - remuneração e aperfeiçoamento do pessoal docente e demais profissionais da educação;

II - aquisição, manutenção, construção e conservação de instalações e equipamentos necessários ao ensino;

III – uso e manutenção de bens e serviços vinculados ao ensino;

IV - levantamentos estatísticos, estudos e pesquisas visando precipuamente ao aprimoramento da qualidade e à expansão do ensino;

V - realização de atividades-meio necessárias ao funcionamento dos sistemas de ensino;

VI - concessão de bolsas de estudo a alunos de escolas públicas e privadas;

VII - amortização e custeio de operações de crédito destinadas a atender ao disposto nos incisos deste artigo;

VIII - aquisição de material didático-escolar e manutenção de programas de transporte escolar.

Art. 71. Não constituirão despesas de manutenção e desenvolvimento do ensino aquelas realizadas com:

I - pesquisa, quando não vinculada às instituições de ensino, ou, quando efetivada fora dos sistemas de ensino, que não vise, precipuamente, ao aprimoramento de sua qualidade ou à sua expansão;

II - subvenção a instituições públicas ou privadas de caráter assistencial, desportivo ou cultural;

III - formação de quadros especiais para a administração pública, sejam militares ou civis, inclusive diplomáticos;

IV - programas suplementares de alimentação, assistência médico-odontológica, farmacêutica e psicológica, e outras formas de assistência social;

V - obras de infra-estrutura, ainda que realizadas para beneficiar direta ou indiretamente a rede escolar;

VI - pessoal docente e demais trabalhadores da educação, quando em desvio de função ou em atividade alheia à manutenção e desenvolvimento do ensino.

Além dessa despesa compra de gêneros alimentícios ser inelegível,

conforme o disposto nas normas do FUNDEB, a CGU constatou, ainda, a não

comprovação desses pagamentos.

Visando rastrear a efetiva aquisição dos referidos produtos, bem como

a sua destinação, a CGU solicitou que a prefeitura disponibilizasse o cardápio da

merenda escolar fornecida em dezembro de 2008, assim como o controle de entrada

e distribuição para as escolas das mercadorias relativas a merenda escolar, nos

exercícios de 2008. Todavia, até o encerramento do Relatório de Fiscalização n.º

01400 não foi obtido resposta.

Desse modo, observa-se que a prefeitura de Mamanguape não

comprovou a efetiva distribuição dos gêneros alimentícios.

Destaca-se, também, o fato de que as notas fiscais datam de

01/12/2008 e o encerramento do quarto e último bimestre do ano letivo aconteceu

no dia 17/12/2008; apesar das notas fiscais terem sido emitidas faltando apenas 12

dias úteis para o encerramento do último bimestre, a prefeitura adquiriu grandes

quantidades de produtos, a título de exemplo 200 kg de alho, 300 kg de

achocolatado, 1.500 kg de açúcar, entre outros. O recibo constante no processo de

pagamento está assinado em branco pela empresa emitente das notas fiscais.

Diante da irregularidade observada pela CGU, o ex-gestor afirma

que “As aquisições realizadas em dezembro de 2008 correspondem as mercadorias

adquiridas para prover as escolas de merenda escolar no início do ano letivo de

2009 (…). Quanto a comprovação do pagamento das notas fiscais nº s. 3801; 3802 e

3803, não há nada que ser questionado, haja vista que o cheque foi emitido de

forma nominal ao fornecedor, podendo ser comprovado através de verificação de

depósito na conta corrente do mesmo. Com relação ao recibo em branco citado pelo

relatório, trata-se de um erro formal provocado pelo fornecedor e não pela

prefeitura, devendo ser destacado que a edilidade não se beneficiou do documento

em branco para processar qualquer alteração de valores, portanto, não se configura

em nenhum elemento de prova para justificar qualquer irregularidade por parte do

ex-gestor, por ser de inteira inexistência”. (fls. 27/28, ICP 1.24.000.002076/2009-29,

Vol. I).

Ao apresentar defesa, às fls. 476, ICP 1.24.000.002076/2009-29, Vol. III, o

ex-gestor asseverou que embora não tenha conseguido localizar os controles de

distribuição, conseguiu obter junto aos diretores das Escolas Municipais

declarações que atestam a existência em estoque e/ou o recebimento e a distribuição

dos alimentos adquiridos ao final de 2008 (Doc. 05).

Contudo, a justificativa apresentada pelo ex-gestor não é plausível,

visto que não retira o caráter inelegível das despesas, conforme apontado pela

CGU; bem como a constatação da não comprovação da efetiva destinação das

mercadorias às escolas beneficiadas, pois, conforme depoimentos colhidos nesta

Procuradoria, a Sra. Inês Lyra Fernandes, secretária de educação do município de

Mamanguape a partir de janeiro de 2009, em seu Termo de Depoimento, às fls. 399,

ICP 1.24.000.002076/2009-29, vol. II, afirmou que não encontrou estoque de

merenda no prédio da secretaria de educação no início de 2009 quando assumiu,

nem documentos de entrada e saída de merenda.

Krys Michel da Silva Conrad, nutricionista do município de

Mamanguape em 2009 e coordenadora de merenda escolar desse município desde

2010, asseverou, em Termo de Depoimento, às fls. 433 ICP 1.24.000.002076/2009-29,

vol. II, que no início de 2009 visitou as escolas e constatou que a grande maioria das

escolas possuía um estoque de merenda do ano anterior, mas que a prefeitura não

possuía estoque para as escolas menores.

Ressalta-se que como o município de Mamanguape adotou o

modelo de gestão da escolarização, onde os Conselhos Escolares passaram a ter

autonomia para todas as etapas da realização da despesa com merenda escolar

através do Programa Nacional de Alimentação Escolar-PNAE, é fato que as escolas

maiores efetuavam suas próprias compras, e foi no âmbito delas que foi encontrada

merenda estocada. Todavia, na prefeitura não havia estoque, e a essa caberia prover

as escolas de pequeno porte.

Ademais, chama a atenção que só agora o ex-gestor municipal

vem trazer Declarações de estoque de alimentos nas escolas municipais, uma vez

que na época da fiscalização da CGU foi constatada a não comprovação da efetiva

destinação das mercadorias às escolas beneficiadas. As declarações apresentadas

não são aptas a atestar a existência em estoque e/ou o recebimento e a distribuição

dos alimentos adquiridos ao final de 2008, visto que no ano de 2009, data que

deveria se comprovar, não há documentação alguma comprovando. Observa-se,

ainda, que a pessoa que assumiu a secretaria de educação de Mamanguape em de

janeiro de 2009, afirmou que não encontrou estoque de merenda no prédio da

secretaria de educação no início de 2009. Assim como a nutricionista que assumiu

em 2009 asseverou que no início desse ano a prefeitura não possuía estoque para as

escolas menores.

Vale destacar que o Município de Mamanguape recebeu complementação

da União para o FUNDEB, conforme extrato das fls. 456/470 (Volume II).

Perante o explanado, nota-se que o ex-prefeito e a ex-secretária de

educação do município praticaram, ao realizar despesas inelegíveis com o

programa FUNDEB, condutas que se adequam ao art. 10, inciso IX da Lei 8.429/92.

“ Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário

qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio,

apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades

referidas no art. 1º desta lei, e notadamente: ...

XI - liberar verba pública sem a estrita observância das normas pertinentes ou influir

de qualquer forma para a sua aplicação irregular; “

Bem como, tendo em vista que não foi demonstrada a aquisição regular

e a distribuição dos gêneros alimentícios, o ex prefeito e a ex secretária de educação

praticaram também ato de improbidade que gera enriquecimento ilícito, nos termos

do caput do art. 9ª da LIA, in verbis:

Art. 9° Constitui ato de improbidade administrativa importando enriquecimento ilícito auferir qualquer tipo de vantagem patrimonial indevida em razão do exercício de cargo, mandato, função, emprego ou atividade nas entidades mencionadas no art. 1° desta lei, e notadamente:

Os réus também deve ressarcir o prejuízo causado, no caso no valor de R$ 86.110,60.

c) Despesas não comprovadas relativas à compra de materiais de

expediente/consumo, no montante de R$ 169.761,38, com recursos do FUNDEB.

No exercício de 2008, a Prefeitura Municipal de Mamanguape efetuou

despesas no montante de R$ 169.761,38 (cento e sessenta e nove mil reais,

setecentos e sessenta e um reais e trinta e oito centavos), relativas à compra de

material de expediente/consumo. Porém, não comprovou o efetivo recebimento e

subsequente distribuição desses materiais.

A fim de facilitar a visualização do ato improbo, é conveniente colacionar

tabela elaborada pela Controladoria-Geral da União presente no Relatório

01400/2009, às fls. 28, – onde são reunidas as despesas não comprovadas com a

aquisição de material de expediente/consumo:

Data Pagamento

Empenho Valor Histórico

15/01/2008 0000121 798,00 Valor que se empenha p/ fazer face as despesas com aquisição de materiais de expediente, destinada a Sec. de Educação, conf.nota fiscal de no 0003899.

29/07/2008 0002796 30.784,00 Valor que se empenha p/ fazer face as despesas com aquisição de materiais para Escolas da Rede Municipal, conforme Nota Fiscal de no 002792.

15/09/2008 0002797 34963,50 Valor que se empenha p/ fazer face as despesas com aquisição de materiais para Escolas da Rede Municipal, conforme Nota Fiscal de no 002793 e 002791.

29/12/2008 0002797 9.216,00 Valor que se empenha p/ fazer face as despesas com aquisição de materiais para Escolas da Rede Municipal, conforme Nota Fiscal de no 002793 e 002791.

10/12/2008 0004546 18.772,75 Valor que se empenha p/ fazer face as despesas com aquisição de materiais de consumo p/ Sec. de Educação, Conf. NFs 000874, 000875 e 000876 em anexo. (Aditamento Contratual ).

10/12/08 4548 75.227,13 Valor que se empenha p/ fazer face as despesas com aquisição de materiais de consumo p/ a Sec. de Educação, Conf. Nfs: 000557, 000558 e 000559 em anexo.

TOTAL 16.9761,38

Diante do colhido pela CGU, o ex-prefeito asseverou que o fato do

município está sobre nova administração desde janeiro de 2009, e essa nova equipe

ainda não se encontrar devidamente familiarizada com a documentação da

prefeitura, pode ter inviabilizado a localização dos referidos documentos. Afirmou,

também, que as mercadorias adquiridas foram recebidas pela administração

anterior, e submetidas a todos os tipos de controles existentes (Atesto de

recebimento; Estocagem; Requisições e Distribuição).(fls. 29, ICP

1.24.000.002076/2009-29, vol. I)

O ex-administrador municipal, ao apresentar sua defesa, às fls. 477 ICP

1.24.000.002076/2009-29, vol. III, reafirmou as justificativas que havia apresentado e

anexou documentos, às fls. 570/573, (Doc. 06), nos quais a secretaria de Educação da

época atesta o recebimento dos materiais e posterior distribuição aos diversos

setores da secretaria. (fls. 477, ICP 1.24.000.002076/2009-29, vol. III)

Observa-se que quando na oportunidade de fiscalização da Controladoria

Geral da União não houve comprovação do recebimento de materiais de consumo,

só agora quatro anos após o ex-gestor apresentou declarações de recebimento de

materiais de consumo e de expediente. Essas declarações não tem o condão de

atestar os recebimentos, visto que os documentos presentes nos autos demonstram

que não houve a efetiva comprovação.

É importante ressaltar que não houve a efetiva comprovação por meio de

documentos, visto que o “atesto de recebimento” citado pelo ex-administrador

municipal como um dos mecanismos de controle inexiste. Tomando por base os

empenhos n.º 4546 e 4548, nos valores de R$ 18.772,75 e R$ 75.227,13,

respectivamente discriminados na tabela sobreposta, constata-se a inexistência de

atesto de recebimento nas respectivas notas fiscais.

Os documentos sem atesto vinculados aos empenhos mencionados foram

as notas fiscais n.º 874, 875 e 876, montando em R$ 18.772,75, emitidas em

06/11/2008 por João Milton Cerqueira Leite, CNPJ 08.112.454/0001-66 (empenho n.º

4546), e as de número 557, 558 e 559, montando em R$ 75.227,13, emitidas pelo

fornecedor (empenho n.º 4548), sendo que os campos “datas de emissão” e “data

saída/ entrada” dessas três últimas notas não estavam preenchidos.

Consta, às fls. 431/434 do IPL 0085/2010, Laudo de Perícia Criminal

Federal (Contábil-Financeiro), Laudo n.º 384/2013-SETEC/SR/DPF/PB, o qual dispõe

que no Demonstrativo de Gastos com a Manutenção e Desenvolvimento do Ensino,

às fls. 316/406 ILPL 0085/210, onde existem informações a respeito dos pagamentos

de despesas com recursos do FUNDEB constam registros dos empenhos indicados

no Relatório n.º 01400 da Controladoria Geral da União e seus respectivos

pagamentos. O Laudo em foco expõe, que foram localizadas as notas de empenho

e as notas fiscais referentes aos dos empenhos indicados no Relatório da CGU.

Observa que as notas fiscais não apresentam os registros de “atesto” de

recebimento de mercadorias que configurem a liquidação da despesa empenhada.

Destaca que a nota fiscal nº 3899, referente à nota de empenho n.º 121, é datada de

01/06/04, ou seja, foi emitida três anos e meio antes da nota de empenho, que é de

10/01/2008. Explana que as notas fiscais nº s. 557,558 e 559, referentes à nota de

empenho n.º 4548, não tem data de emissão registradas. Por fim, conclui que houve

o pagamento da despesa pública sem a comprovação de sua regular liquidação.

Ressalte-se que a maior parte destas despesas foram feitas no mês de

dezembro, quando já não existia ano letivo, sendo que foi feita despesas até o dia

29/12, quando o ano e o mandato do ex prefeito estava terminando.

Em Termo de Depoimento, Inês Lyra Fernandes, secretária de educação

do município de Mamanguape a partir de janeiro de 2009, às fls. 399, ICP

1.24.000.002076/2009-29, vol. II, afirmou que não encontrou material escolar, a ser

distribuído para as escolas.

Ao efetuar os gastos com recursos do FUNDEB sem obedecer as regras

estabelecidas legalmente, os réus incidiram na prática de atos de improbidade

administrativa que causam danos ao erário, nos termos do art. 10, inciso XI, da LIA:

Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário

qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio,

apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades

referidas no art. 1º desta lei, e notadamente:...

XI - liberar verba pública sem a estrita observância das normas pertinentes ou influir de qualquer forma para a sua aplicação irregular; …

Destarte, resta claro que Fábio Fernandes Fonseca e Maria de Fátima

Soares da Silva realizaram atos que também se encaixam ao disposto caput do art. 9º

da LIA, e conforme disposto no art. 12, inciso I, da mesma Lei, devem ressarcir o

erário pelo prejuízo causado, neste caso o valor de R$ 169.761,38.

d) Falta de pagamento do 13º e do mês de dezembro, ambos de 2008.

Da análise dos pagamentos registrados no sistema sagres (TCE-PB), a

Controladoria Geral da União constatou que a Prefeitura Municipal de

Mamanguape não efetuou o pagamento do 13º salário, bem como o pagamento

referente ao mês de dezembro do ano de 2008, ambos relativos à folha de

pagamento do FUNDEB das parcelas de 60% e 40%, dos professores e dos demais

servidores da educação.

Além disso, a Prefeitura não disponibilizou o balancete de dezembro

de 2008, fato este que impossibilitou que a CGU concluir se foi cumprido o

pagamento mínimo de 60% com remuneração dos professores em efetivo exercício

do magistério.

O ex-prefeito, em defesa, aduziu que a obrigação de disponibilizar o

balancete solicitado é da atual administração do município, que tem a posse dos

referidos documentos. No tocante à constatação da ausência de pagamentos das

folhas de dezembro e do 13º salário de 2008, asseverou que a situação foi provocada

pela gestão anterior a sua. Afirmou que ao tomar posse de seu primeiro mandato,

em janeiro de 2001, recebeu a herança de atraso de salários dos servidores do

FUNDEF e do município. (fls. 29/30, ICP 1.24.000.002076/2009-29, vol. I).

Observa-se que o ex-gestor, ao se defender, apenas confirma a falha

de sua gestão constatada pela CGU. Ademais, vale destacar que em dezembro de

2008, o ex prefeito completou 8 (oito) anos no cargo de prefeito, não sendo aceitável

que ele atribua os atrasos nos pagamentos a gestão anterior.

O MPF requisitou ao Banco do Brasil de Mamanguape que enviasse

cópia dos extratos bancários da conta corrente utilizada para receber os recursos do

FUNDEB pela prefeitura de (conta corrente nº 20212, agência 0944), bem como as

movimentações da referida conta.

Tais extratos foram juntados nas fls. 456/470 do Volume II do ICP que

instrui esta inicial, e nos extratos é possível constatar que o município de

Mamanguape recebeu no mês de dezembro de 2008 de recursos do FUNDEB o

valor de R$ 2.439.731,98 (dois milhões, quatrocentos e trinta e nove mil, setecentos e

trinta e um reais e noventa e oito centavos), fls. 468/470, sendo que ao final do mês

restaram na referida conta R$ 1.245,70 (um mil, duzentos e quarenta e cinco reais e

setenta centavos).

Diante destes valores, não existe razão para o não pagamento de professores

da educação, pois, conforme estabelece o Capítulo V da Lei do FUNDEB (Lei nº

11.494/2007), os recursos do FUNDEB devem serem aplicados em ações

consideradas como de manutenção e desenvolvimento da atenção básica, sendo

que ao menos 60% (sessenta por cento) deve ser utilizada para o pagamento dos

professores em efetivo exercício na rede pública de eduçaão, conforme transcrição

abaixo:

CAPÍTULO V

DA UTILIZAÇÃO DOS RECURSOS

Art. 21. Os recursos dos Fundos, inclusive aqueles oriundos de complementação da União, serão utilizados pelos Estados, pelo Distrito Federal e pelos Municípios, no exercício financeiro em que lhes forem creditados, em ações consideradas como de manutenção e desenvolvimento do ensino para a educação básica pública, conforme disposto no art. 70 da Lei nº 9.394, de 20 de dezembro de 1996.

§ 1o Os recursos poderão ser aplicados pelos Estados e Municípios indistintamente entre etapas, modalidades e tipos de estabelecimento de ensino da educação básica nos seus respectivos âmbitos de atuação prioritária, conforme estabelecido nos §§ 2º e 3º do art. 211 da Constituição Federal.

§ 2o Até 5% (cinco por cento) dos recursos recebidos à conta dos Fundos, inclusive relativos à complementação da União recebidos nos termos do § 1o do art. 6o desta Lei, poderão ser utilizados no 1o (primeiro) trimestre do exercício imediatamente subseqüente, mediante abertura de crédito adicional.

Art. 22. Pelo menos 60% (sessenta por cento) dos recursos anuais totais dos Fundos serão destinados ao pagamento da remuneração dos profissionais do magistério da educação básica em efetivo exercício na rede pública.

Parágrafo único. Para os fins do disposto no caput deste artigo, considera-se:

I - remuneração: o total de pagamentos devidos aos profissionais do magistério da educação, em decorrência do efetivo exercício em cargo, emprego ou função, integrantes da estrutura, quadro ou tabela de servidores do Estado, Distrito Federal ou Município, conforme o caso, inclusive os encargos sociais incidentes;

II - profissionais do magistério da educação: docentes, profissionais que oferecem suporte pedagógico direto ao exercício da docência: direção ou administração escolar, planejamento, inspeção, supervisão, orientação educacional e coordenação pedagógica;

III - efetivo exercício: atuação efetiva no desempenho das atividades de magistério previstas no inciso II deste parágrafo associada à sua regular vinculação contratual, temporária ou estatutária, com o ente governamental que o remunera, não sendo descaracterizado por eventuais afastamentos temporários previstos em lei, com ônus para o empregador, que não impliquem rompimento da relação jurídica existente.

Art. 23. É vedada a utilização dos recursos dos Fundos:

I - no financiamento das despesas não consideradas como de manutenção e desenvolvimento da educação básica, conforme o art. 71 da Lei nº 9.394, de 20 de dezembro de 1996;

II - como garantia ou contrapartida de operações de crédito, internas ou externas, contraídas pelos Estados, pelo Distrito Federal ou pelos Municípios que não se destinem ao financiamento de projetos, ações ou programas considerados como ação

de manutenção e desenvolvimento do ensino para a educação básica.

Ou seja dos R$ 2.439.731,98, ao menos R$ 1.463.839,19 (um milhão,

quatrocentos e sessenta e três mil, oitocentos e trinta e nove reais e dezenove

centavos) teriam de serem utilizados para pagar aos professores, e o restante, ou

seja, R$ 975.892,80 (novecentos e setenta e cinco mil, oitocentos e noventa e dois

reais e oitenta centavos, teria de ser utilizado em outros gastos relacionados a

educação, conforme art. 70 da Lei nº 9.394/96 acima transcrito, entre eles o

pagamento dos demais profissionais da educação. Porém, R$ 2.438.486,28 (dois

milhões, quatrocentos e trinta e oito mil, quatrocentos e oitenta e seis reais e vinte e

oito centavos) foram sacados da conta do FUNDEB no mês de dezembro de 2008,

sem que os professores e demais profissionais da educação recebessem seus

salários referente ao citado mês, nem o décimo terceiro.

Analisando os documentos que movimentaram a conta do FUNDEB de

Mamanguape, fls. 446/455, verifica-se gastos inclusive com empresa de Factoring e

Fomento mercantil, portanto totalmente alheia às finalidades da educação.

Vale destacar que o Município de Mamanguape recebeu complementação

da União para o FUNDEB, conforme extrato das fls. 456/470 (Volume II).

Desse modo, as condutas do ex-prefeito, ao efetuar gastos indevidos com

recursos do FUNDEB praticou ato de improbidade que causa danos ao erário, nos

termos do art. 10, inciso XI, da LIA; e ao sacar os recursos da conta FUNDEB sem

efetuar o devido pagamento dos servidores da educação, configuram ato de

improbidade administrativa que importa em enriquecimento ilícito, mais

precisamente o ato de improbidade expresso no inciso XI do art. 9º da Lei 8.429/92.

“Art. 9° Constitui ato de improbidade administrativa importando enriquecimento

ilícito auferir qualquer tipo de vantagem patrimonial indevida em razão do exercício

de cargo, mandato, função, emprego ou atividade nas entidades mencionadas no art.

1° desta lei, e notadamente: ...

XI - incorporar, por qualquer forma, ao seu patrimônio bens, rendas, verbas ou

valores integrantes do acervo patrimonial das entidades mencionadas no art. 1° desta

lei;”

Vale destacar que o réu deve ser obrigado a ressarcir os valores sacados

indevidamente, no caso R$ 2.438.486,28.

e) Ausência de documentos que comprovem o recebimento e a distribuição às

escolas dos produtos adquiridos com recursos do Programa Dinheiro Direto na

Escola-PDDE.

As despesas realizadas com os recursos repassados pelo PDDE em 2008

foram comprovadas através das Notas Fiscais nºs 181,182, 183 e 184 no total de R$

4.141.40, emitidas em 26/02/2008 pela empresa inscrita no CNPJ n.º 11.986.700/0001-

13,60, emitidas em 10/12/2008, perfazendo, portanto, um total de R$ 9.932,00 de

despesas realizadas em 2008.

Visando comprovar o recebimento dos materiais adquiridos, a CGU

solicitou, através da Solicitação de Fiscalização n.º 01/2009/ Coordenador, item 1.2.1,

“d”, de 2005/2009 e reiterada pela Solicitação de Fiscalização n.º 04/2009/

Coordenador, de 28/05/2009, os controles de recebimento e de envio às escolas dos

bens adquiridos com recursos do programa. Entretanto, esses controles não foram

recebidos.

Desta feita, não houve comprovação de que os bens adquiridos no

período examinado com recursos do programa foram distribuídos e utilizados

pelas escolas beneficiadas.

Faz-se necessário ressaltar que da inspeção em cinco escolas

constantes da amostra foi verificado que quatro delas receberam apenas

parcialmente os materiais que foram informados pela Prefeitura. Enquanto a outra

escola inspecionada não confirmou o recebimento de materiais adquiridos com

recursos do programa.

Manifestando a respeito desse fato, o ex-administrador municipal

afirmou que a gestão dos recursos do programa DINHEIRO DIRETO NA ESCOLA

é de competência dos diretores das escolas, as quais possuem unidade executora

própria; sendo administrado pelo gestor municipal, através da secretaria de

educação, apenas os recursos destinados às escolas menores, as que não se

enquadram nos requisitos exigidos para a constituição de suas unidades

executoras. (Fls. 31, ICP 1.24.000.002076/2009-29, vol. I)

Asseverou, também, que todo o controle material foi cuidadosamente

realizado pela administração. Estando comprovado o recebimento das mercadorias

por meio de atesto de recebimento efetuado nas próprias notas fiscais. Informou

que a distribuição para as escolas foi realizada por meio de requisições de materiais

feita pelos respectivos diretores de escolas e a entrega foi feita através de

documento próprio relacionando toda a mercadoria e assinada pelo respectivo

responsável de cada escola. Para comprovar a forma de operacionalização do

recebimento e distribuição das mercadorias anexou cópias de algumas requisições e

comprovantes de entrega utilizadas no referido processo (doc. 02). Juntou, ainda,

cópia de declaração para confirmar a entrega de toda a documentação, inclusive de

prestações de contas a atual secretária de educação do município (doc. 03).

Inicialmente, dessa manifestação do réu deve-se atentar que as

escolas fiscalizadas nesse tópico não possuem Conselho Escolar, sendo elas

providas pela Prefeitura Municipal de Mamanguape, ou seja, o modelo de gestão

fiscalizado pela equipe no tópico em foco é aquele no qual a Prefeitura é a

responsável pela gestão do Programa, ou seja, as escolas aqui analisadas não tem

status de Unidade Executora. Do total de escolas municipais nessa situação, cinco

participaram da amostra, quais sejam: Francisco Lemos, José Henrique Barbosa,

Caiana, Engenheiro Antônio Lira e João Rafael Filho.

É importante destacar que as aquisições foram efetuadas nos meses

de fevereiro e dezembro de 2008, nos valores de R$ 4.141,40 e R$ 5.790,60,

respectivamente. No que diz respeito às guias de remessa anexadas às alegações

(doc. 02) foram expedidas em datas anteriores a da última aquisição, portanto, não

restou comprovado que os materiais adquiridos em dezembro foram destinados às

escolas.

Ademais, das cinco escolas constantes da amostra, duas delas não

aparecem nas guias como destinatários dos materiais.

Observa-se que as condutas do ex-gestor municipal e da ex-secretária de

Educação configuram a incidência do inciso XI do art. 10 da Lei de Improbidade

Administrativa.

“ Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no art. 1º desta lei, e notadamente: ...

XI - liberar verba pública sem a estrita observância das normas pertinentes ou influir de qualquer forma para a sua aplicação irregular;”

Desta forma, os réus devem ressarcirem os valores gastos irregularmente, tendo em vista que não foi demonstrada a sua aplicação em atividades referentes as finalidades do PDDE, no caso o valor de R$ 9.932,00.

f) Ausência de documentos que comprovem o envio às escolas dos produtos

adquiridos diretamente pela Prefeitura com recursos do PNAE.

Foi averiguado que em 2008 a própria Prefeitura efetuou, junto ao

fornecedor Mercadinho Fernandes, as compras explanadas na tabela abaixo, apesar

do município de Mamanguape ter adotado o modelo de gestão disposto no art. 9º

da Resolução/FNDE n.º 32 de 10/08/2006, o qual prever que os recursos do

Programa são transferidos diretamente às Creches, pré-escolas e escolas do ensino

fundamental.

A tabela seguinte discrimina as compras que a Prefeitura efetuou

junto ao fornecedor Mercadinho Fernandes:

Observa-se que os produtos consignados nos documentos fiscais listados na

tabela supra, os quais totalizaram R$ 14.892,67, foram adquiridos no decorrer do

exercício de 2008. Contudo, não restou comprovado, por meio de guias de remessa

e de recebimento, que os referidos produtos foram encaminhados às escolas

integrantes da rede municipal de ensino. Atenta-se que os controles de estoque,

além de guias de remessa e de recebimento, foram solicitados pela equipe de

fiscalização da CGU, através da Solicitação de Fiscalização n.º 01/2009/coordenador,

item “K”, de 20/05/2009, solicitação essa que foi reiterada na Solicitação de

Fiscalização n.º 04/2009/coordenador, item 1.4, de 28/05/2009. Contudo, essa

documentação não foi apresentada pela Prefeitura.

Perante a irregularidade colhida pela Controladoria Geral da União, o

ex- prefeito alegou as escolas menores, que não se enquadram nos requisitos

exigidos para a constituição de unidades executoras, tem seus recursos

administrados pelo gestor municipal, por meio da secretaria de Educação.

Asseverou que é de competência da nova equipe de Secretaria de Educação, equipe

do prefeito eleito em 2008, disponibilizar os documentos solicitados. Disse que todo

controle de material foi cuidadosamente realizado pela administração. Sustentou

que o recebimento das mercadorias adquiridas está comprovado pelo atesto de

recebimento efetuado nas próprias notas fiscais. Assegurou que a distribuição para

as escolas foi realizada através de requisições de materiais feita pelos respectivos

diretores de escolas e a entrega foi feita por meio de documento próprio

relacionando toda a mercadoria e assinada pelo respectivo responsável de cada

escola. Informou que para comprovar a forma de operacionalização e distribuição

das mercadorias, anexou, na forma de amostragem, cópias de algumas requisições

e comprovantes de entrega utilizadas no citado processo (doc. 02). (Fls. 42 ICP

1.24.000.002076/2009-29, vol. I))

A justificativa apresentada pelo ex-gestor não merece guarida, uma vez

que a afirmação de que as aquisições efetuadas após o término do ano letivo de

2008 teve como objetivo abastecer as escolas para o ano letivo seguinte, por si só, é

insuficiente para desconstituir a falha apontada. Observa-se, também, que as datas

constantes nas guias de recebimento, anexadas à justificativa (doc. 02), são

anteriores às datas consignadas nos documentos fiscais de compras. Portanto, não

correspondem à distribuição dos produtos adquiridos no mês de dezembro de

2008.

Além disso, foi verificado que nas treze escolas analisadas foram realizadas

aquisições no final ou após o término do ano letivo. Porém, o ex-administrador

municipal comprovou a existência de estoque em apenas uma escola, qual seja

escola Jacinta Batista Bezerra.

Atenta-se que ocorreram contrariedades ao disposto no art. 24 da

Resolução/FNDE/CD/Nº32, de 10/08/2006 e no art. 21 da

Resolução/FNDE/CD/Nº38, de 23/08/2004, os quais dispõem que a documentação

comprobatória das despesas realizadas deverá conter a identificação do Programa e

a origem dos recursos, senão vejamos:

“Art. 24. As despesas realizadas na execução do PNAE serão comprovadas mediante documentos fiscais originais ou equivalentes, na forma da legislação regulamentar, a qual a EE estiver vinculada, devendo os recibos, faturas, notas fiscais e quaisquer outros documentos comprobatórios serem emitidos em nome da EE, devidamente identificados com o nome do FNDE e o nome do Programa e arquivados na EE, juntamente com o demonstrativo e o extrato de que trata o artigo 20 desta Resolução, pelo prazo de 05 (cinco) anos, contados da data da aprovação da prestação de contas anual do FNDE pelo órgão de controle externo, ficando à disposição do TCU, do FNDE, do Sistema de Controle Interno do Poder Executivo Federal e do CAE.” (grifo nosso)

“Art. 21. Os documentos comprobatórios das despesas realizadas na

execução do objeto da transferência (notas fiscais, recibos, faturas) deverão atender

à norma regulamentar a que a beneficiária estiver sujeita, conter o nome da EE e a

identificação do PNAE, e deverão ser arquivados na sede da EE que executou os

recursos pelo prazo determinado na legislação específica, à disposição dos órgãos de

controle interno e externo. (nova redação dada pela Resolução CD/FNDE nº 21, de

27 de maio de 2005, publicada no D.O. de 30.05.2005, Seção I, pp 14 – 17)”

Fábio Fernandes Fonseca e Maria de Fátima Soares da Silva, realizaram

condutas que se enquadram na improbidade prevista no art. 10, inciso XI da

Legislação de Improbidade Administrativa.

“ Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário

qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio,

apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades

referidas no art. 1º desta lei, e notadamente.

XI - liberar verba pública sem a estrita observância das normas pertinentes ou

influir de qualquer forma para a sua aplicação irregular;”

Desta forma, os réus devem ressarcirem os valores gastos irregularmente,

tendo em vista que não foi demonstrada a sua aplicação em atividades referentes

as finalidades do PDDE, no caso o valor de R$ 14.892,67.

g) Recursos destinados à merenda não foram movimentados exclusivamente na

conta-corrente específica do Programa Nacional de Alimentação Escolar-PNAE,

conforme determina à legislação.

Do exame dos lançamentos registrados no extrato bancário da conta-

corrente específica do PNAE (c/c n.º 5.529-8, agência 0944 do Banco do Brasil),

averiguou-se que, no dia 10/06/2008, a Prefeitura realizou uma transferência de

saldo no valor de R$ 35.100,00, tendo como beneficiário o titular da conta-corrente

n.º 2.864-9 (conta corrente da folha de pagamento dos funcionários da prefeitura). O

ressarcimento da quantia retirada indevidamente da conta do programa foi

efetuado 10 (dez) dias após a retirada, mais precisamente no dia 20/06/2008.

O procedimento que a Prefeitura de Mamanguape efetuou vai contra

a legislação que rege o referido Programa, visto que o inciso XII, art. 19, da

Resolução/FNDE n.º 32, de 10/08/2006, determina que os recursos do Programa

deverão ser movimentadas exclusivamente na conta do Programa enquanto não

utilizados no objeto a que se propõe. Observa-se:

“ Art. 19. A transferência dos recursos financeiros do orçamento do FNDE

para execução do PNAE, em caráter suplementar aos aportados pelas

Entidades Executoras, será feita automaticamente, sem necessidade de

convênio, ajuste, acordo, contrato ou instrumento congênere, nos termos do

disposto na Medida Provisória nº 2.178-36, de 24 de agosto de 2001, de forma

a garantir, no mínimo, uma refeição diária ao público-alvo do programa e sua

operacionalização processar-se-á da seguinte forma: “

Em face dessa irregularidade averiguada, o ex-prefeito constitucional

alegou que a constatação do relatório da CGU de uma transferência de recursos no

valor de R$ 35.100,00 para a conta corrente da folha de pagamento dos funcionários

da Prefeitura, não é suficiente para a configuração de um desvio de função na

aplicação dos referidos recursos, uma vez que o relatório comprova a devolução

dos valores dez dias após a sua retirada. Asseverou que os recursos foram usados

temporariamente para suprir uma necessidade de urgência no caixa da Prefeitura,

impedindo um atraso na folha de pagamentos dos servidores, porém, não

provocou prejuízo algum ao Programa de merenda escolar, visto que os recursos

foram devolvidos num prazo específico e mínimo de dez dias, como ficou

demonstrado. Por fim, disse que fica afastada qualquer possibilidade de dolo ou

má fé no uso dos recursos. (Fls. 43/44, ICP 1.24.000.002076/2009-29, vol. I)

Em sua defesa, Fls. 09/10, ICP 1.24.000.002076/2009-29, vol. III, o ex-

prefeito reiterou o que afirmou perante a CGU, asseverando que houve apenas uma

falha de natureza formal, perfeitamente tolerável e dispensável.

É fato que a manifestação do ex-gestor não retira a irregularidade de

seu ato, visto que ele reconheceu que ocorreu a retirada de recursos, e esses

deveriam ser movimentados exclusivamente na conta corrente específica do

Programa.

Perante o exposto, observa-se que os atos do ex-prefeito configuram a

incidência do art. 10, inciso VI, da Lei 8.429/92.

“ Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário

qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio,

apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades

referidas no art. 1º desta lei, e notadamente. ...

VI - realizar operação financeira sem observância das normas legais e regulamentares

ou aceitar garantia insuficiente ou inidônea;”

II IMPROBIDADES COMETIDAS COM VERBAS ADVINDAS DO

MINISTÉRIO DA SAÚDE

a) Pagamento de despesa sem a devida contraprestação de serviços.

Visando executar a implantação do sistema de esgotamento sanitário

das bacias 2, 3 e 4, assim como do sistema de abastecimento de água das zonas alta

e baixa do município, a Prefeitura de Mamanguape promoveu, no dia 19 de junho

de 2006, a Concorrência nº 002/06.

Faz-se necessário destacar que, conforme o item 5.1 do edital da

citada concorrência, o objeto da licitação seria custeado com os recursos advindos

dos seguintes convênios: a) Convênio nº 1511/2004 (Siafi 530416), celebrado com a

FUNASA, no dia 24/12/2004, no valor total de R$ 1.231.746,00 (um milhão, duzentos

e trinta e um mil, setecentos e quarenta e seis reais), sendo R$ 87.823,49 (oitenta e

sete mil, oitocentos e vinte e três reais e quarenta e nove centavos) a título de

contrapartida municipal, e tendo por objeto a construção do sistema de

esgotamento sanitário relativo à bacia 3; b) Convênio n.º 2324/2005 (Siafi 557191),

celebrado com a FUNASA, no dia 19/12/2005, no valor total de R$ 3.157.894,74 (três

milhões, cento e cinquenta e sete mil, oitocentos e noventa e quatro reais e setenta e

quatro centavos), sendo R$ 157.894,74 (cento e cinquenta e sete mil, oitocentos e

noventa e quatro reais e setenta e quatro centavos) a título de contrapartida do

município, e tendo por objeto a construção do sistema de esgotamento sanitário

relativo às bacias 2 e 4; c) Convênio nº 2398/2005 (Siafi 557190), celebrado com a

FUNASA, no dia 19/12/2005, no valor total de R$ 1.578.947,37 (um milhão ,

quinhentos e sessenta e oito mil, novecentos e quarenta e sete reais e trinta e sete

centavos), sendo R$ 78.947,37 (setenta e oito mil, novecentos e quarenta e sete reais

e trinta e sete centavos) a título de contrapartida municipal, e tendo por objeto a

construção do sistema de abastecimento de água das zonas alta e baixa da cidade

de Mamanguape.

Analisando a planilha orçamentária que integrou o termo do edital,

verificou-se que a proposta da licitante vencedora, no caso da empresa ENGEPAV

Engenharia e Pavimentação Ltda. (CNPJ 01.371.082/001-43), apresentou planilhas

orçamentárias específicas para execução de cada um dos convênios supracitados.

Com base na análise das três planilhas elaboradas pela vencedora da licitação,

notou-se que o preço do item orçamentário referente a “serviços preliminares” era,

basicamente, provenientes das despesas com a instalação geral da obra, ou seja,

com a instalação e administração do canteiro de obras. Assim, verificou-se a

previsão de instalação de canteiro de obras em cada uma das três planilhas que

compôs a proposta vencedora.

Conforme a composição de preço do item orçamentário acima referido,

a instalação/administração dos três canteiros abrangia despesas com a mobilização,

desmobilização, instalações provisórias/consumo de água, esgoto, luz e telefone,

administração do canteiro e vigilância, sendo cotada no valor de R$ 134.104,95

(cento e trinta e quatro mil, cento e quatro reais e noventa e cinco centavos),

montante esse distribuído do seguinte modo: Convênio nº 1511/2004, no valor de

R$ 38.310,35 (trinta e oito mil, seiscentos e setenta e oito reais e trinta e cinco

centavos); Convênio 2324/2005, no valor de R$ 57.116,22 (cinquenta e sete mil, cento

e dezesseis reais e vinte e dois centavos); e Convênio nº 2398/2005, no valor de R$

38.678,38 (trinta e oito mil, seiscentos e setenta e oito reais e trinta e oito centavos).

Todavia, ao se visitar o canteiro da construtora responsável pela

execução das obras do convênio nº 1511/2004, constatou-se que, conforme

demonstrado pelos registros fotográficos abaixo, que o citado espaço físico servia,

também, de canteiro de obras para a execução do convênio nº 2324/2005 e do

Convênio nº 2398/2005. Desse modo, foi verificado que, apesar de terem sido pagos,

até a data de fiscalização da CGU, a quantia de R$ 99.270,09 (noventa e nove mil,

duzentos e setenta reais e nove centavos) para a execução de três canteiros de obra,

segundo foi evidenciado na 8ª medição do Convênio nº 1511/2004, a 16ª medição do

convênio nº 2324/2005 e a 7ª medição do Convênio nº 2398/2005. Observa-se que na

realidade, apenas um deles havia sido instalado de fato na data de fiscalização da

CGU.

Diante do explanado, restou configurada a ocorrência de pagamento de

despesa sem a devida contraprestação dos serviços de construção e administração

de dois canteiros de obra.

A respeito dessas irregularidades, o ex-gestor asseverou que, diferentemente

do constante no Relatório da CGU, não ocorreu pagamento de despesas sem a

contraprestação da prestação dos serviços. Afirmou que o que aconteceu foi que as

empresas responsáveis pela execução da obra, de comum acordo, instalaram os

respectivos canteiros de obras na mesma área territorial de forma separada e

individual, obedecendo cada uma, os critérios estabelecidos nas respectivas

planilhas no que diz respeito aos respectivos quantitativos, apenas para viabilizar

uma melhor operacionalização na realização das obras. (Fls. 57, ICP

1.24.000.002076/2009-29, vol. I)

A justificativa do ex-prefeito não foi acatada, visto que as despesas

previstas pelo item referente à instalação da obra abarcavam a mobilização do

canteiro, a sua desmobilização, a implantação de instalações provisórias de água,

esgoto, entre outras, despesas essas não passíveis de rateio.

O ato de pagamento de despesa sem a devida contraprestação dos

serviços de construção e administração de dois canteiros de obra, caracteriza a

incidência do art. 10, inciso XII sobre as ações de Fábio Fernandes Fonseca:

“ Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário

qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio,

apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades

referidas no art. 1º desta lei, e notadamente. ...

XII - permitir, facilitar ou concorrer para que terceiro se enriqueça ilicitamente;”

Ademais a empresa ENGENPAV Engenharia e Pavimentação Ltda.,

e seus sócios, ALFREDO GOMES CHACON e ROSA VIRGÍNIA, enriqueceram

ilicitamente, nos termos do art. 9º, caput, da LIA.

Tanto o ex gestor ,como a empresa ENGEPAV e seus sócios, devem

serem condenados a ressarcirem os prejuízos causados, no caso o valor de R$

99.270,09.

b) Movimentação indevida dos recursos financeiros do convênio.

Com base no extrato bancário da conta específica do Convênio nº

1511/2004, foi averiguada a ocorrência de movimentação indevida dos recursos

financeiros, visto a existência, no período de 23/12/2005 a 12/12/2008, de relevante

quantidade de transferências eletrônicas a crédito e o débito da citada conta

bancária.

Foi constatado que as citadas transferências eletrônicas se iniciaram

antes da realização do procedimento licitatório, visto que a licitação para a

execução do convênio nº 1511/2004 (no caso, a concorrência nº 02/2006) só foi

efetivamente adjudicada e homologada no dia 11 de janeiro de 2007. Dessa

maneira, constatou-se o uso de recursos de recursos do convênio nº 1511/2004 com

finalidade diversa daquela prevista no seu Plano de Trabalho, contrariando,

consequentemente, o expresso no art. 20 da IN STN nº 01/97.

A título de exemplificação, algumas dessas transferências eletrônicas

são as seguintes: a) Transferência eletrônica, no dia 23/12/2005, no valor de R$

225.000,00 (duzentos e vinte e cinco mil reais) conta do convênio nº 1511/2004 para

a conta bancária relativa à folha de pagamento dos servidores da P.M de

Mamanguape; b) Transferência eletrônica, no dia 05/01/2006, no valor de R$

45.000,00 (quarenta e cinco mil reais) conta bancária relativa à folha de pagamento

dos servidores da P.M de Mamanguape para a do Convênio nº 1511/2004; c)

Transferência eletrônica, no dia 19/01/2006, no valor de R$ 310.000,00 (trezentos e

dez mil reais) da conta do convênio nº 1511/2004 para a conta bancária relativa à

folha de pagamento dos servidores da P.M de Mamanguape; d) Transferência

eletrônica, no dia 16/02/2006, no valor de R$ 235.000,00 (duzentos e trinta e cinco

mil reais) da conta bancária relativa à folha de pagamento dos servidores da P.M de

Mamanguape para a do convênio nº 1511/2004; e) Transferência autorizada, no dia

20/02/2006, no valor de R$ 349.000,00 (trezentos e quarenta e nove mil reais) da

conta do convênio nº 1511/2004 para a conta bancária relativa a evento vinculado à

festa junina; f) Transferência autorizada, no dia 21/02/2006, no valor de R$

145.000,00 (cento e quarenta e cinco mil reais) da conta do convênio nº 1511/2004

para a conta bancária relativa a evento vinculado à festa junina; g) Transferência

autorizada, no dia 21/02/2006, no valor de R$ 12.000,00 (doze mil reais) da conta do

convênio nº 1511/2004 para a conta bancária do município vinculada ao Fundo

Nacional de Saúde (FNS); h) Transferência autorizada, no dia 24/02/2006, no valor

de R$ 20.000,00 (vinte mil reais) da conta do convênio nº 1511/2004 para a conta

bancária relativa a evento vinculado à festa junina; i) Transferência eletrônica, no

dia 10/03/2006, no valor de R$ 205.000,00 (duzentos e cinco mil reais) da conta

bancária relativa a evento vinculado à festa junina para o convênio nº 1511/2004; j)

Transferência eletrônica, no dia 20/03/2006, no valor de R$ 170.000,00 (cento e

setenta mil reais) da conta do convênio nº 1511/2004 para a conta bancária relativa

a evento vinculado à festa junina; k) Transferência eletrônica, no dia 13/04/2006, no

valor de R$ 120.000,00 (cento e vinte mil reais) para a conta bancária relativa a

evento vinculado à festa junina para a do convênio nº 1511/2004; l) Transferência

eletrônica, no dia 20/04/2006, no valor de R$ 102.000,00 (cento e dois mil reais) da

conta do convênio nº 1511/2004 para a conta bancária relativa a evento vinculado à

festa junina; m) Transferência eletrônica, no dia 12/07/2006, no valor de R$

150.000,00 (cento e cinquenta mil reais) da conta bancária referente ao Fundo de

Participação do Município (FPM) para a do Convênio nº 1511/2004; n)

Transferência eletrônica, no dia 14/07/2006, no valor de R$ 72.000,00 (setenta e dois

mil reais) da conta bancária referente ao Fundo de Participação do Município

(FPM) para a do Convênio nº 1511/2004.

Perante as constatações da CGU, o ex-administrador municipal

afirmou que da referida movimentação financeira observa-se que não houve

aplicação dos recursos com finalidade diversa daquela prevista no plano de

trabalho. Asseverou que o que justifica é que os valores foram movimentados em

período anterior ao início das obras, cuja licitação foi homologada em 11/01/2007,

portanto, período posterior à movimentação citada. Aduziu, também, que a

referida movimentação financeira não gerou prejuízo financeiro algum, uma vez

que as saídas foram devidamente devolvidas e a aplicação financeira foi depositada

na respectiva conta bancária do convênio no valor de R$ 118.266.27, conforme

constatação do Parecer de Aprovação nº 313/2008 (Doc. 08). Por fim, alegou a

normalidade nas aplicações dos recursos face à regularização das impropriedades e

irregularidades evidenciadas , resultando na aprovação da prestação de contas, do

Parecer nº 313/2008. (Fls. 60, ICP 1.24.000.002076/2009-29, vol. I).

A justificativa do ex-prefeito foi acatada apenas parcialmente pela

Controladoria Geral da União, visto que apesar do ex-prefeito ter comprovado a

restituição dos recursos transferidos indevidamente da conta do convênio, o ex-

gestor aplicou os recursos do convênio em finalidade diversa da prevista no plano

de trabalho, tendo em vista que a adjudicação e homologação da licitação só foi

efetuada no dia 11 de janeiro de 2007, enquanto as retiradas de recursos por meio

de transferências bancárias foram iniciadas no dia 23 de dezembro de 2005.

Nesta situação, resta configurada sobre as condutas do ex-gestor

municipal a incidência do art. 10, inciso VI.

“ Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário

qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio,

apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades

referidas no art. 1º desta lei, e notadamente; ...

VI - realizar operação financeira sem observância das normas legais e regulamentares

ou aceitar garantia insuficiente ou inidônea;“

c) Movimentação indevida dos recursos financeiros do convênio n.º 2324/2005.

Averiguou-se, com base no extrato bancário da conta específica do

convênio nº 2324/2005, a ocorrência de movimentação indevida dos recursos

financeiros, visto a existência, no período de 12 de julho de 2007 a 19 de junho de

2008, de relevante quantidade de transferências eletrônicas a crédito e a débito da

referida conta bancária.

Apesar dos rendimentos que deixaram de ser auferidos com

aplicação financeira sobre os recursos retificados por meio das transferências

eletrônicas efetuadas no período de 12 de julho de 2007 a 10 de junho de 2008

terem sido restituídos à conta específica do convênio, conforme demonstrado

depósitos efetuados no dia 02 de dezembro de 2008. É relevante observar que foi

verificada a ocorrência de retirada de recursos, no dia 19 de junho de 2008, no

montante de R$ 364,81 (trezentos e sessenta e quatro reais e oitenta e um centavos)

para uma conta não identificada, via transferência eletrônica. Observa-se que esse

valor além de não ter sido devolvido à conta específica do convênio, não gerou

rendimentos de aplicação transferência, em contrário ao disposto no art. 20 da IN

STN nº 01/97.

O ex-gestor afirma que a documentação que anexou comprova a

inexistência da irregularidade apontada pela CGU. Disse que, por meio do ofício nº

161/2008 de 04/12/2008 (Doc. 09), encaminhou documentos comprovando a

devolução de recursos, assim como os recursos correspondentes aos rendimentos

financeiros. Por fim, aduziu que o Relatório Final de Tomadas de Contas Especial

de 03 de março de 2009 e o Parecer nº 309/2008 de 05 de dezembro de 2008 (Doc. 09)

atestam a Aprovação da Prestação de Contas. (fls. 63, ICP 1.24.000.002076/2009-29).

Deve-se destacar que a justificativa apresentada pelo ex-gestor é

falha, uma vez que a quantia por ele devolvida à conta do convênio em razão das

transferências indevidas não englobou o montante de R$ 364,81 (trezentos e

sessenta e quatro reais e oitenta e um centavos), assim como os rendimentos que

deixaram de ser auferidos devido a não aplicação financeira desse valor.

Observa-se que, as atitudes de Fábio Fernandes Fonseca, ex-prefeito, se

ajustam ao conteúdo do inciso VI do art. 10 da LIA.

“ Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário

qualquer ação ou omissão, dolosa ou culposa, que enseje perda patrimonial, desvio,

apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades

referidas no art. 1º desta lei, e notadamente;

VI - realizar operação financeira sem observância das normas legais e regulamentares

ou aceitar garantia insuficiente ou inidônea; “

d) Falta de transparência na utilização dos recursos do PAB fixo.

Foi averiguado que os recursos do PAB fixo dispendidos pelo Município

TOTAL

No caso em tela, por mais que o montante envolvido não obrigue a

Administração à celebração do contrato, este deveria ser substituído por outro

instrumentos hábeis, a exemplo de carta-contrato ou ordem de execução de

serviços, nos termos do disposto no “caput” do art. 62 da Lei nº 8.666/93.

Além disso, a genérica descrição do histórico nas notas de empenho

e cópias de cheques não valem para configurar perfeitamente as despesas.

Portanto, não há documentos hábeis para esclarecer que equipamentos

foram objeto de manutenção, que tipo de manutenção foi empreendida nos PSFs,

qual tipo de veículo foi contratado para o transportes de pacientes, qual a maneira

de remuneração pelo serviço prestado de transporte- por quilômetro rodado ou

valor fixo (ao que indica a Nota de Empenho), quem demanda (ou) o serviço, entre

outras importantes informações não registradas que tem a finalidade de possibilitar

a aferição da legitimidade e dar eficácia à despesa pública.

Faz-se necessário ressaltar que o instrumento formalizado do acordo ou

ajuste é imprescindível para a liquidação da despesa, conforme o art. 63, § 2º, I, da

Lei nº 4.320/64.

Perante essas irregularidades, o ex-gestor asseverou que todas as despesas

efetuadas através dos prestadores de serviços obedeceram aos princípios da

administração público, visto que não houve constatação quanto à realização e

comprovação dos citados serviços. Afirmou que algumas falhas de natureza formal

podem ter ocorrido, haja vista a dinâmica da administração e a quantidade de

pessoas envolvidas no dia a dia, todavia, essas falhas não representaram nenhum

dolo ou prejuízo ao erário. Por fim, aduziu que todos os instrumentos dos contratos

foram adequadamente firmados . Ressalvou a possibilidade dos mesmos não terem

sido apresentados, uma vez que a inspeção foi efetuada no período de uma nova

administração, podendo essa não ter localizado os contratos.

É importante observar que não houve registro dos instrumentos dos