Línguas

Páginas

Legal

Microgeração e MinigeraçãoDistribuída Solar Fotovoltaica no Brasil

Rodrigo MarcolinoMembro do Conselho de Administração

IX Circuito Nacional do Setor Elétrico - IX CINASE

São Paulo (SP) – 04/10/2018

2

1. Representar e promover o setor solar fotovoltaico no país e no exterior

• Governo, empresas, mídia, ONGs, sociedade civil, entre outros.

2. Acompanhar o avanço do mercado solar fotovoltaico no Brasil

• Relatórios sobre capacidade instalada.

• Informações sobre oportunidades de negócios (editais, projetos, leilões, entre outros).

• Divulgação de atividades e eventos relevantes ao setor.

3. Servir de ponto de encontro e debate para o setor

• Assembleias periódicas.

• Grupos de Trabalho estratégicos.

• Reuniões com autoridades e especialistas convidados.

Venha somar forças conosco! Seja um associado ABSOLAR!

www.absolar.org.br/processo-associativo.html

[email protected] | +55 11 3197 4560

Nosso Trabalho

3

Acompanhe Nosso Vídeo Institucional:

Inscreva-se no nosso canal do Youtube

4

Nossos Associados

Logos atualizados em 01/10/2018.

5

Nossos Associados

Logos atualizados em 01/10/2018.

6

Nossos Associados

Logos atualizados em 01/10/2018.

7

Nossos Associados

Logos atualizados em 01/10/2018.

8

Nossos Associados

Logos atualizados em 01/10/2018.

9

Nossos Associados

Logos atualizados em 01/10/2018.

10

Nossos Associados

Logos atualizados em 01/10/2018.

11

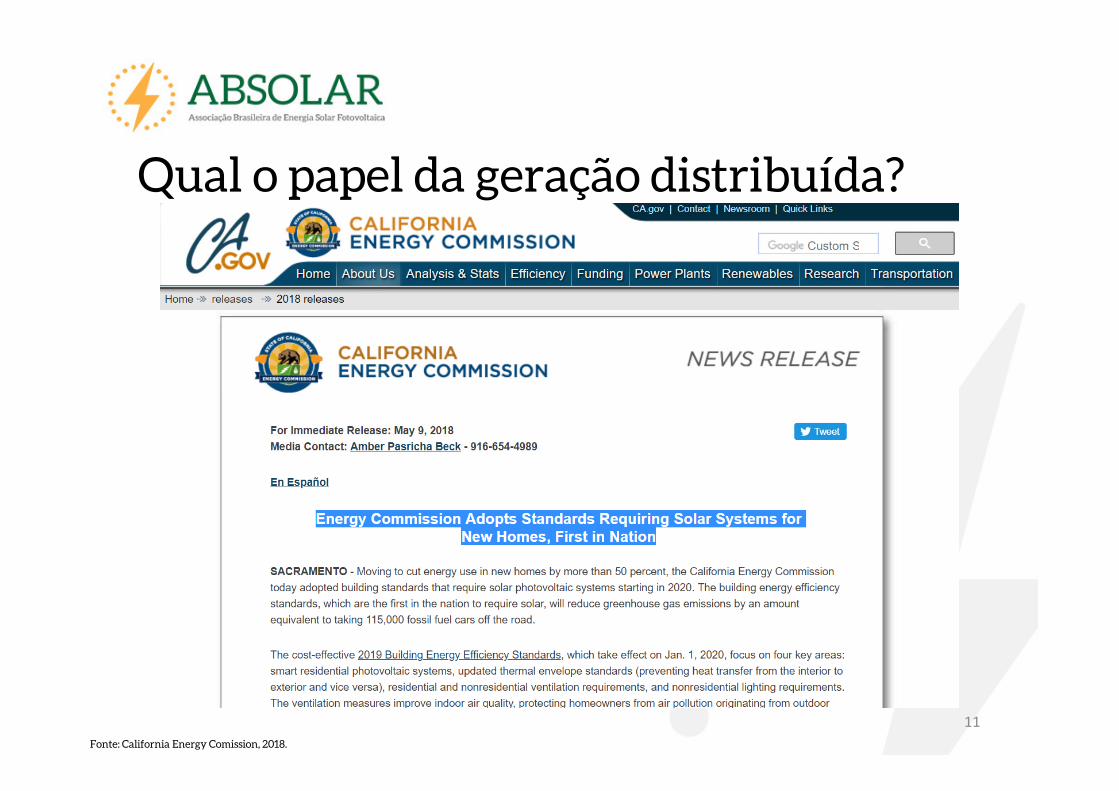

Fonte: California Energy Comission, 2018.

Qual o papel da geração distribuída?

12

Fonte: PV Magazine. Disponível em: https://www.pv-magazine.com/2018/09/10/us-sb-100-signed-in-california. Acesso em: 17/09/2018.

Califórnia: 100% eletricidade limpa até 2045!

13

Benefícios da Solar FV para o BrasilEsfera Socioeconômica• Redução dos gastos de energia elétrica para a população e empresas.• Atração de novos investimentos privados de bilhões de reais.• Geração de empregos locais de qualidade.• Desenvolvimento de uma nova cadeia produtiva no país.• Aquecimento das economias locais, regionais e nacional.

Esfera Ambiental• Geração de energia limpa, renovável e sustentável.• Contribui para as metas de redução de emissões do país (NDC).• Não emite gases, líquidos ou sólidos durante a operação.• Não gera ruídos, não possui partes móveis.

Esfera Estratégica• Diversificação da matriz elétrica brasileira.• Ampliação do uso de energias renováveis no país.• Redução de perdas por transmissão e distribuição.

14

Fonte: Renewable Energy and Jobs – Annual Review, IRENA, 2018.

• Componente central da transição energética global.

• Energia solar fotovoltaica é a maior geradora de empregos renováveis do mundo!

• Geração de 25 a 30 empregos diretos para cada MW instalado por ano, nas seguintes áreas:– Instalação– Fabricação– Vendas e distribuição– Desenvolvimento de projetos

– Outros

Geração de Empregos do Setor FV

15

O Compromisso BrasileiroO Compromisso Brasileiro para o Acordo de Paris

• Decreto presidencial nº 9.073/2017 (NDC brasileira).• Eletricidade: meta de pelo menos 23% de fontes renováveis além da energia hídrica até 2030 (energia solar, eólica e biomassa).

Fonte: Ministério de Meio Ambiente, 2016.

16

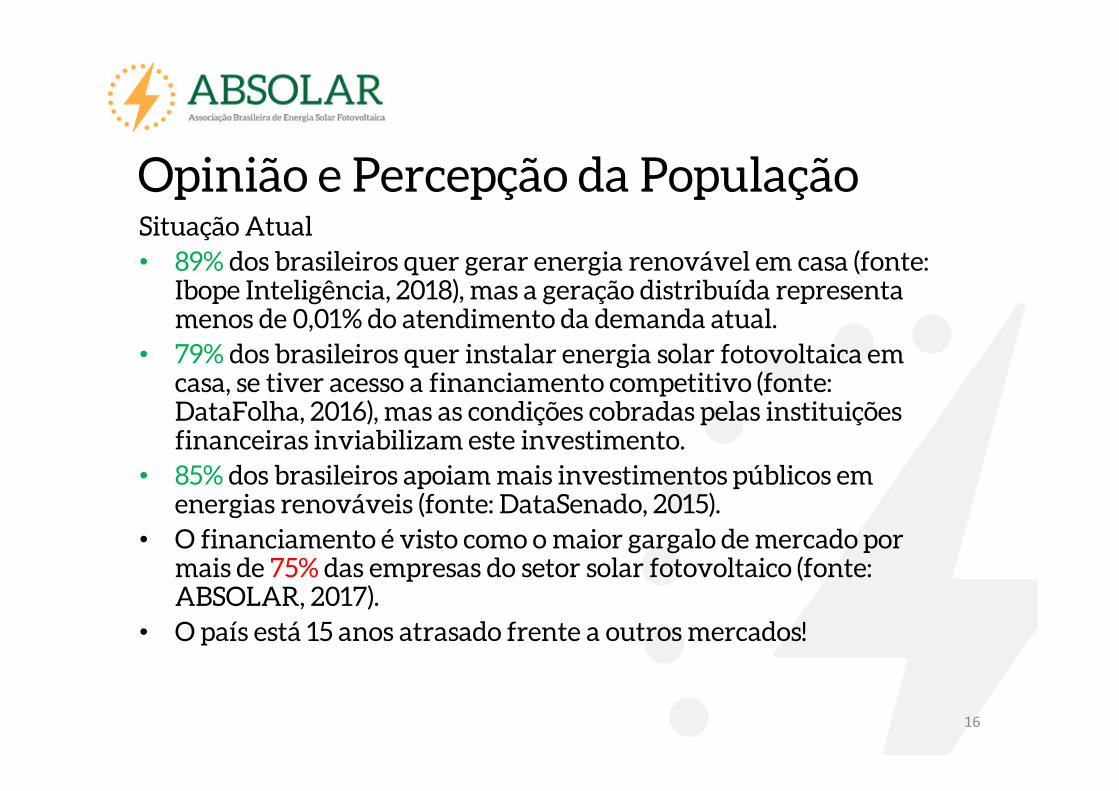

Situação Atual• 89% dos brasileiros quer gerar energia renovável em casa (fonte: Ibope Inteligência, 2018), mas a geração distribuída representa menos de 0,01% do atendimento da demanda atual.

• 79% dos brasileiros quer instalar energia solar fotovoltaica em casa, se tiver acesso a financiamento competitivo (fonte: DataFolha, 2016), mas as condições cobradas pelas instituições financeiras inviabilizam este investimento.

• 85% dos brasileiros apoiam mais investimentos públicos em energias renováveis (fonte: DataSenado, 2015).

• O financiamento é visto como o maior gargalo de mercado por mais de 75% das empresas do setor solar fotovoltaico (fonte: ABSOLAR, 2017).

• O país está 15 anos atrasado frente a outros mercados!

Opinião e Percepção da População

17

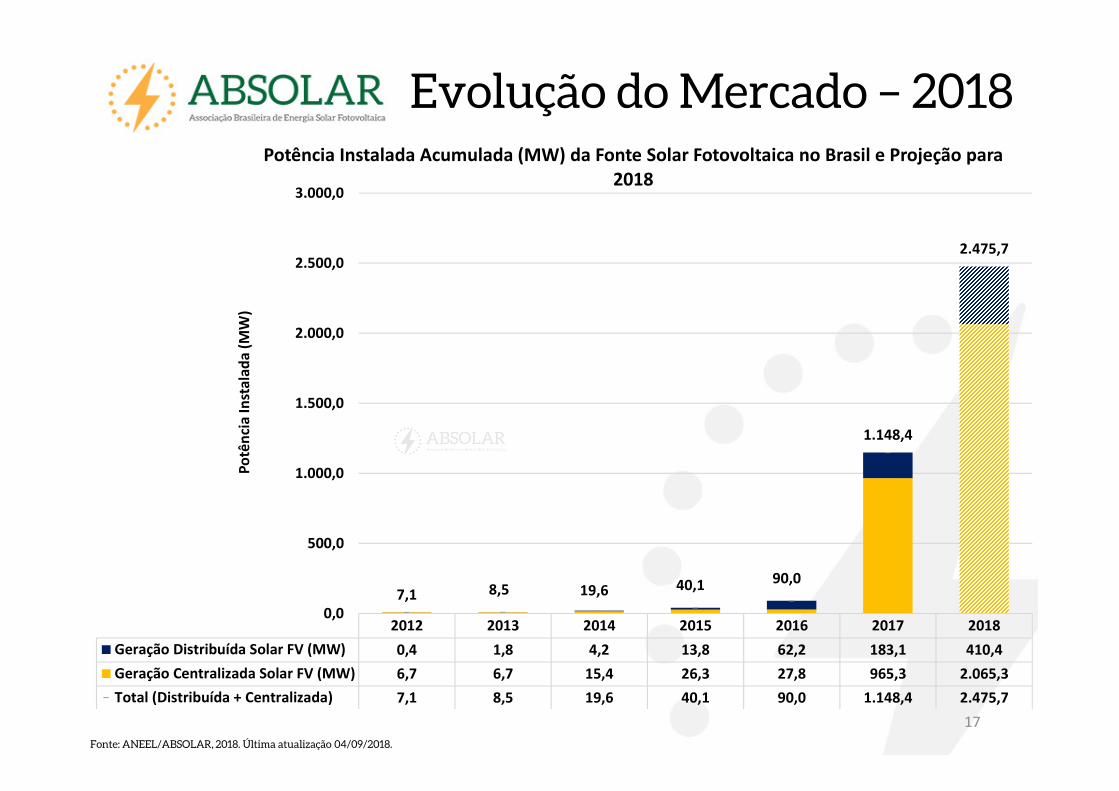

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 04/09/2018.

Evolução do Mercado – 2018

2012 2013 2014 2015 2016 2017 2018

Geração Distribuída Solar FV (MW) 0,4 1,8 4,2 13,8 62,2 183,1 410,4

Geração Centralizada Solar FV (MW) 6,7 6,7 15,4 26,3 27,8 965,3 2.065,3

Total (Distribuída + Centralizada) 7,1 8,5 19,6 40,1 90,0 1.148,4 2.475,7

7,1 8,5 19,6 40,1 90,0

1.148,4

2.475,7

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

Po

tên

cia

Inst

alad

a (M

W)

Potência Instalada Acumulada (MW) da Fonte Solar Fotovoltaica no Brasil e Projeção para 2018

18

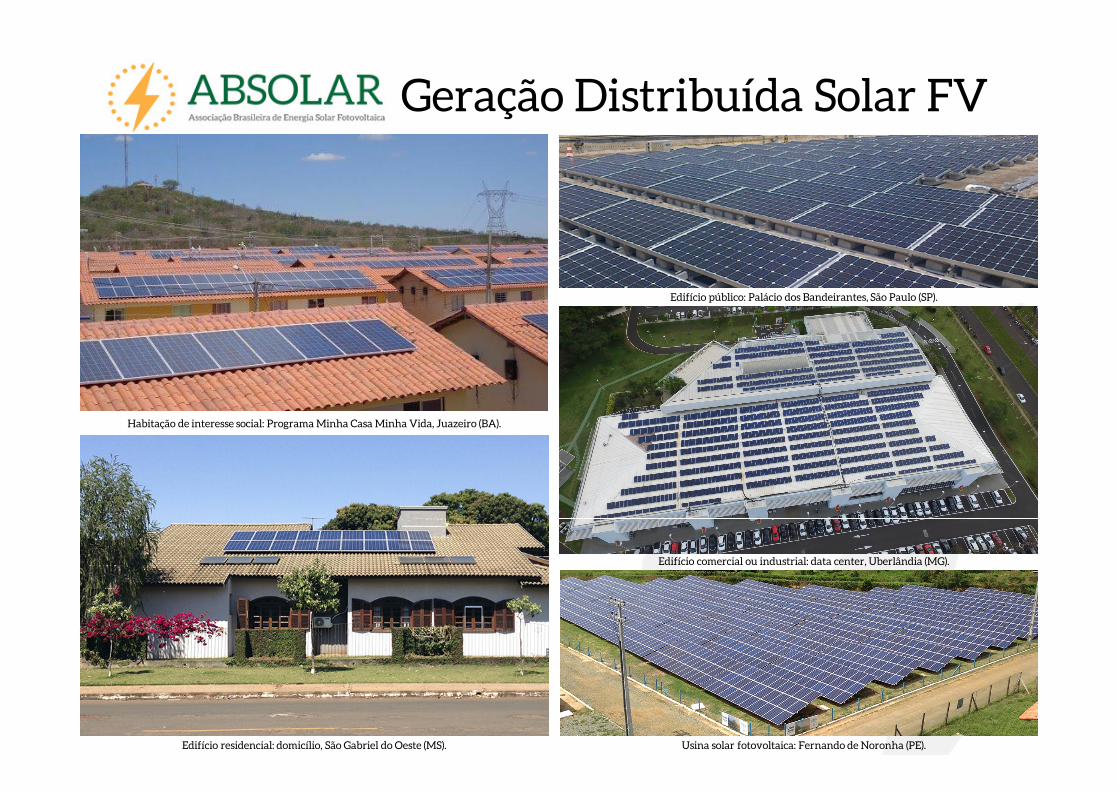

Habitação de interesse social: Programa Minha Casa Minha Vida, Juazeiro (BA).

Edifício residencial: domicílio, São Gabriel do Oeste (MS).

Edifício público: Palácio dos Bandeirantes, São Paulo (SP).

Edifício comercial ou industrial: data center, Uberlândia (MG).

Usina solar fotovoltaica: Fernando de Noronha (PE).

Geração Distribuída Solar FV

19

ANEEL – REN 482/2012 – Sistema de Compensação de Energia Elétrica• Medição líquida (net-metering): inspirado em modelo internacional de sucesso usado há mais de uma década (ex: EUA).

• Modalidades de compensação: geração junto à carga, autoconsumo remoto, empreendimento com múltiplas unidades consumidoras e geração compartilhada.

Micro e Minigeração Distribuída

Fonte: ANEEL.

Sistemas Fotovoltaicos de Mini e Microgeração DistribuídaPossibilidades

20Fonte: ANEEL,, 2016.

GD Junto à Carga

Condomínio com GD

CompartilhadaGeração

CompartilhadaRemotoAutoconsumoRemoto

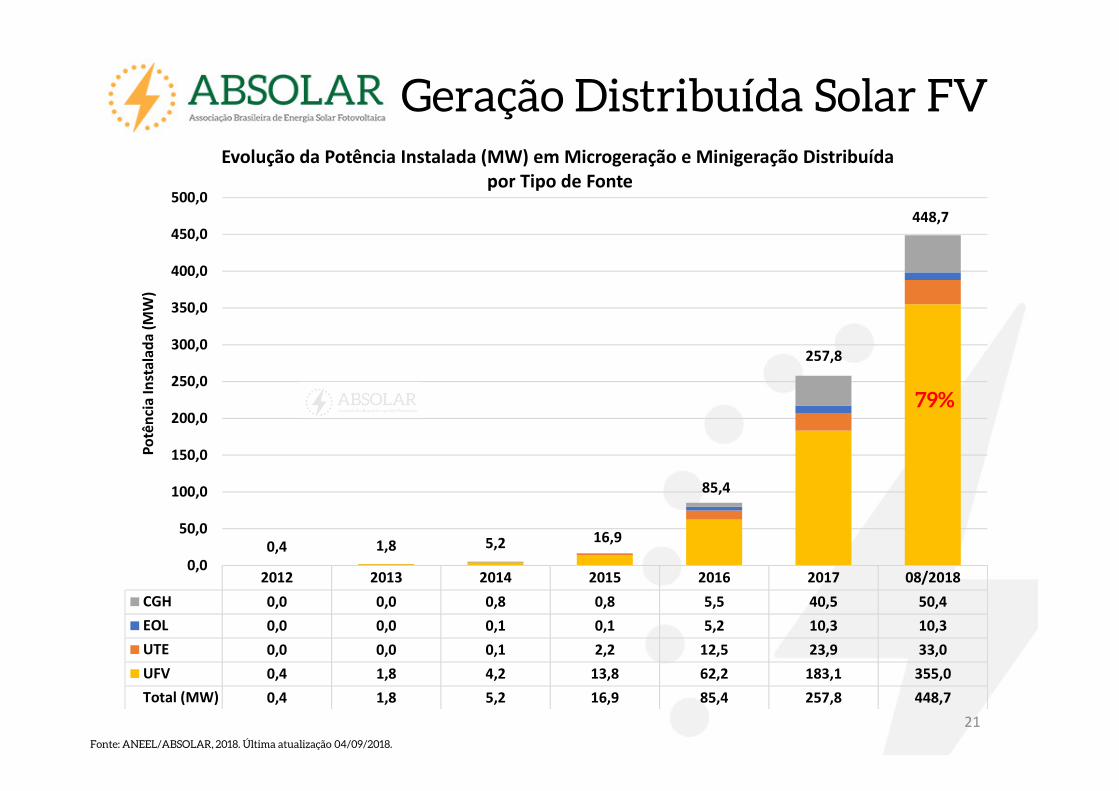

2012 2013 2014 2015 2016 2017 08/2018

CGH 0,0 0,0 0,8 0,8 5,5 40,5 50,4

EOL 0,0 0,0 0,1 0,1 5,2 10,3 10,3

UTE 0,0 0,0 0,1 2,2 12,5 23,9 33,0

UFV 0,4 1,8 4,2 13,8 62,2 183,1 355,0

Total (MW) 0,4 1,8 5,2 16,9 85,4 257,8 448,7

0,4 1,8 5,2 16,9

85,4

257,8

448,7

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

500,0

Po

tên

cia

Inst

alad

a (M

W)

Evolução da Potência Instalada (MW) em Microgeração e Minigeração Distribuídapor Tipo de Fonte

21

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 04/09/2018.

79%

Geração Distribuída Solar FV

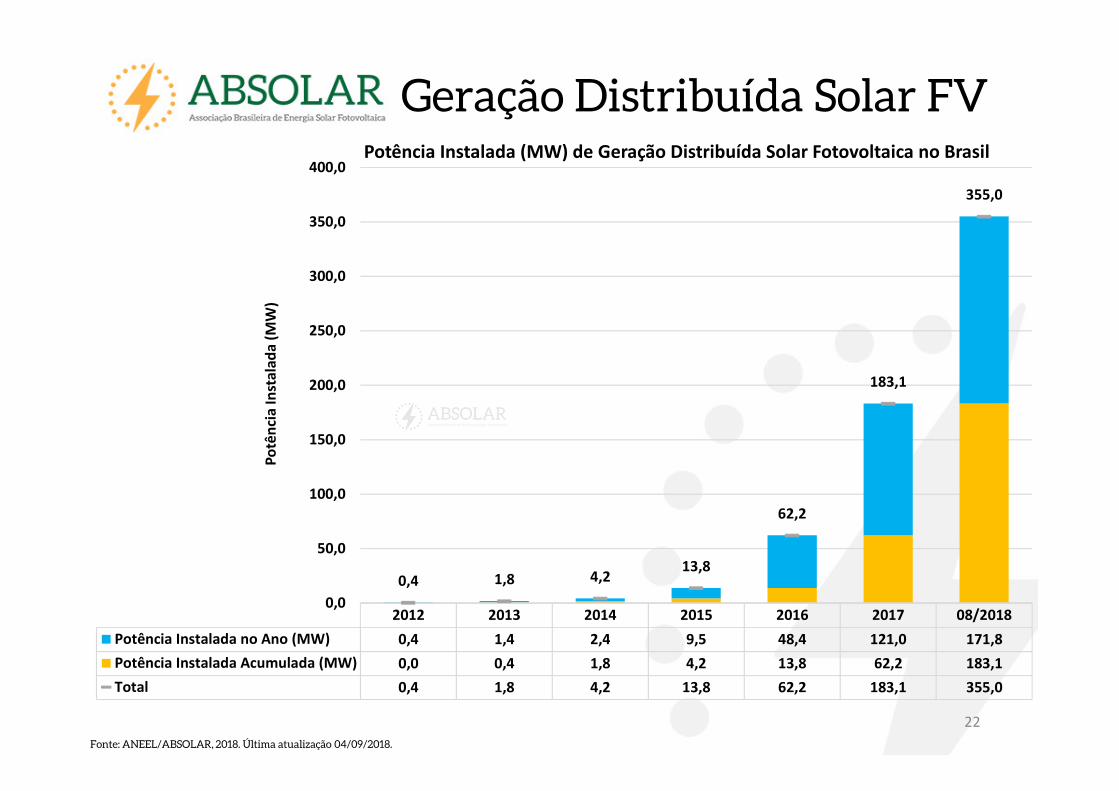

2012 2013 2014 2015 2016 2017 08/2018

Potência Instalada no Ano (MW) 0,4 1,4 2,4 9,5 48,4 121,0 171,8

Potência Instalada Acumulada (MW) 0,0 0,4 1,8 4,2 13,8 62,2 183,1

Total 0,4 1,8 4,2 13,8 62,2 183,1 355,0

0,4 1,8 4,213,8

62,2

183,1

355,0

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

Po

tên

cia

Inst

alad

a (M

W)

Potência Instalada (MW) de Geração Distribuída Solar Fotovoltaica no Brasil

22

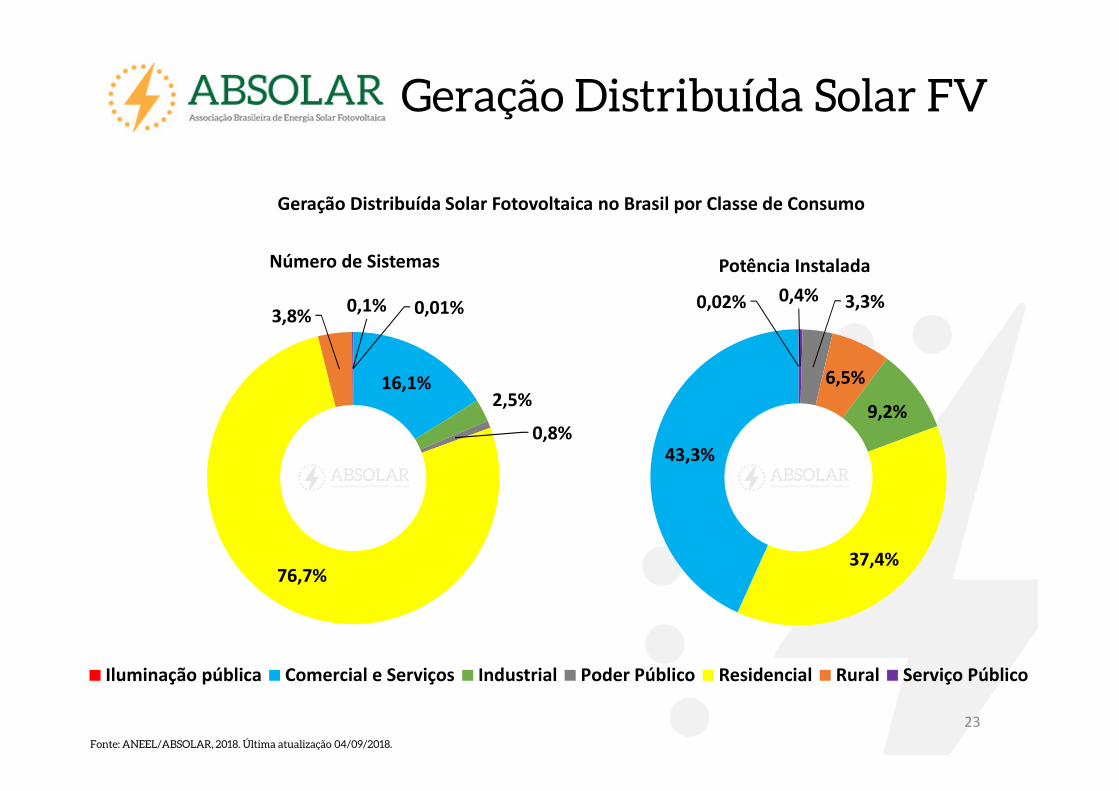

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 04/09/2018.

Geração Distribuída Solar FV

0,02% 0,4% 3,3%

6,5%

9,2%

37,4%

43,3%

Potência Instalada

0,01%

16,1%2,5%

0,8%

76,7%

3,8%0,1%

Número de Sistemas

Iluminação pública Comercial e Serviços Industrial Poder Público Residencial Rural Serviço Público

23

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 04/09/2018.

Geração Distribuída Solar Fotovoltaica no Brasil por Classe de Consumo

Geração Distribuída Solar FV

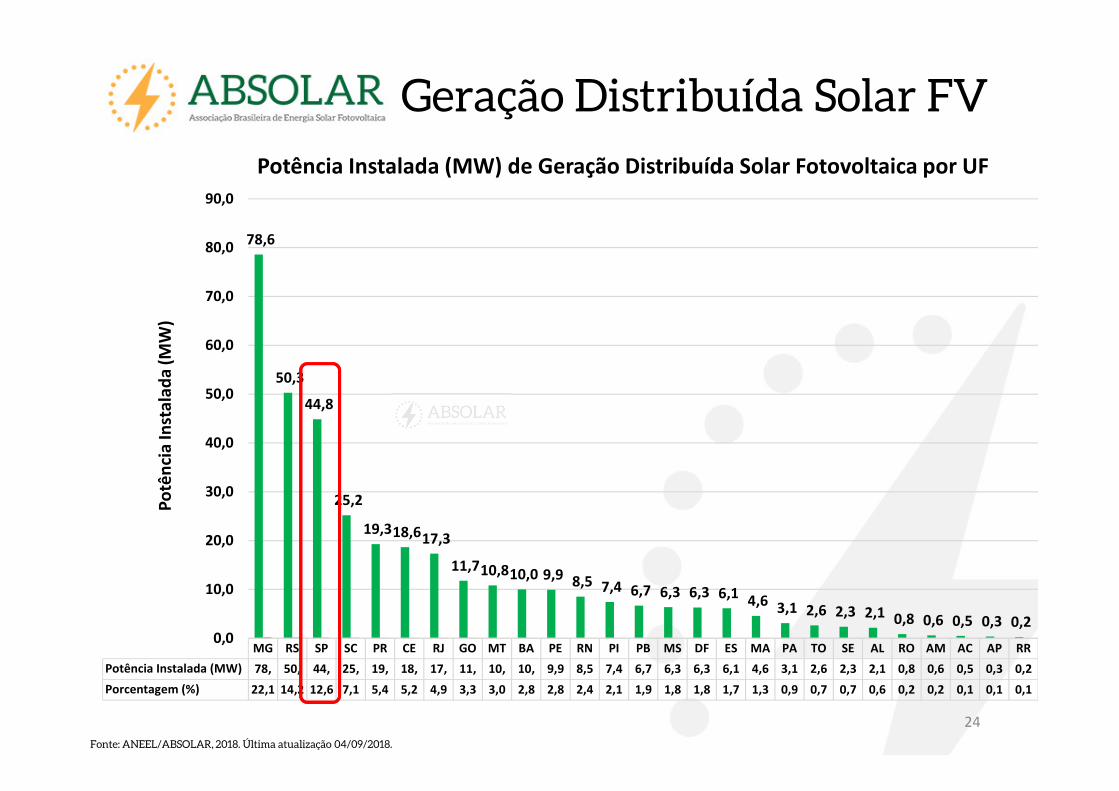

MG RS SP SC PR CE RJ GO MT BA PE RN PI PB MS DF ES MA PA TO SE AL RO AM AC AP RR

Potência Instalada (MW) 78, 50, 44, 25, 19, 18, 17, 11, 10, 10, 9,9 8,5 7,4 6,7 6,3 6,3 6,1 4,6 3,1 2,6 2,3 2,1 0,8 0,6 0,5 0,3 0,2

Porcentagem (%) 22,1 14,2 12,6 7,1 5,4 5,2 4,9 3,3 3,0 2,8 2,8 2,4 2,1 1,9 1,8 1,8 1,7 1,3 0,9 0,7 0,7 0,6 0,2 0,2 0,1 0,1 0,1

78,6

50,3

44,8

25,2

19,3 18,6 17,3

11,7 10,8 10,0 9,9 8,5 7,4 6,7 6,3 6,3 6,1 4,6 3,1 2,6 2,3 2,1 0,8 0,6 0,5 0,3 0,2 0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Po

tên

cia

Inst

alad

a (M

W)

Potência Instalada (MW) de Geração Distribuída Solar Fotovoltaica por UF

24

Fonte: ANEEL/ABSOLAR, 2018. Última atualização 04/09/2018.

Geração Distribuída Solar FV

25

Agenda de revisão da ANEEL REN Nº 482 / 2012

• CP MME nº 033/2017.

• CP ANEEL nº 010/2018.

Regulação para o Mercado de GD

Fonte: Nota Técnica n°0062/2018 – SRD/SGC/SEM/SRG/SGT/SMA/ANEEL, de 25/05/2018.

Consulta Pública ANEEL Nº 010/2018• Encerrada 17/07/2018

26

Barreiras ao Desenvolvimento da GD “Red-Tape”

DESCUMPRIMENTO DE PRAZOS

EXIGÊNCIAS DISCRICIONÁRIAS

ERROS DE LEITURA E FATURAMENTO

AUSÊNCIA DE SISTEMA INFORMATIZADO

AUSÊNCIA DE MECANISMOS EFICAZES DE PENALIZAÇÃO

27

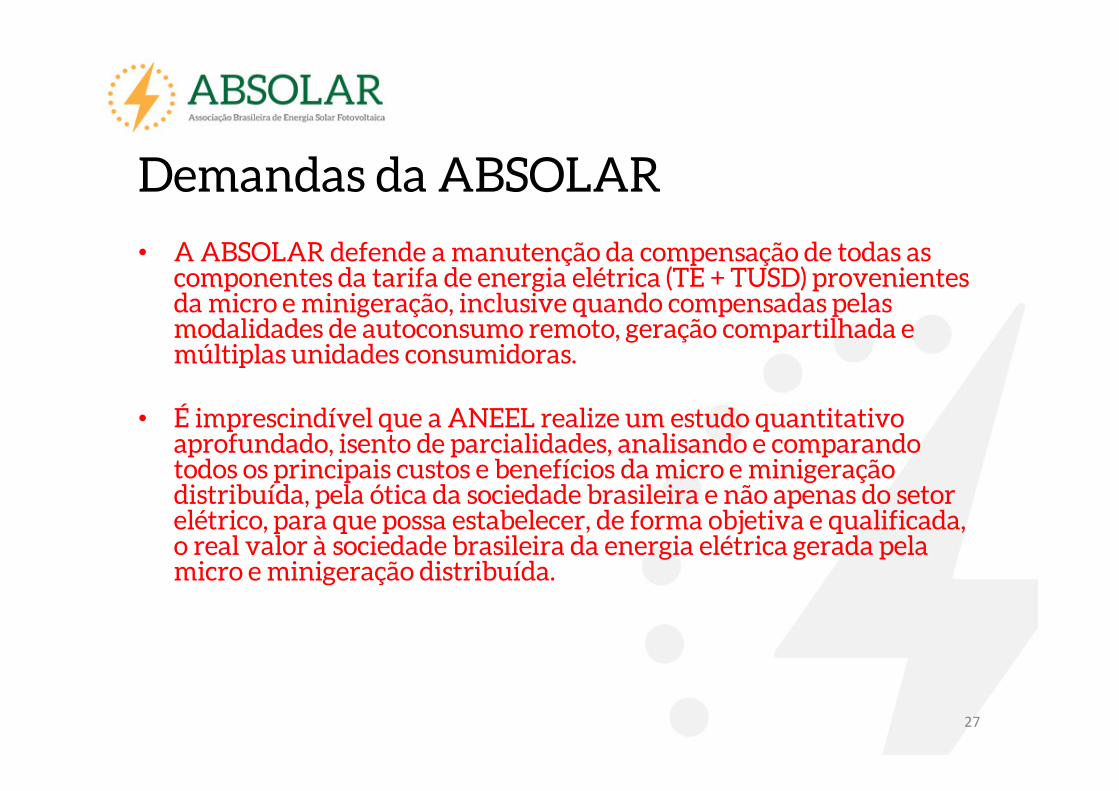

• A ABSOLAR defende a manutenção da compensação de todas as componentes da tarifa de energia elétrica (TE + TUSD) provenientes da micro e minigeração, inclusive quando compensadas pelas modalidades de autoconsumo remoto, geração compartilhada e múltiplas unidades consumidoras.

• É imprescindível que a ANEEL realize um estudo quantitativo aprofundado, isento de parcialidades, analisando e comparando todos os principais custos e benefícios da micro e minigeração distribuída, pela ótica da sociedade brasileira e não apenas do setor elétrico, para que possa estabelecer, de forma objetiva e qualificada, o real valor à sociedade brasileira da energia elétrica gerada pela micro e minigeração distribuída.

Demandas da ABSOLAR

28

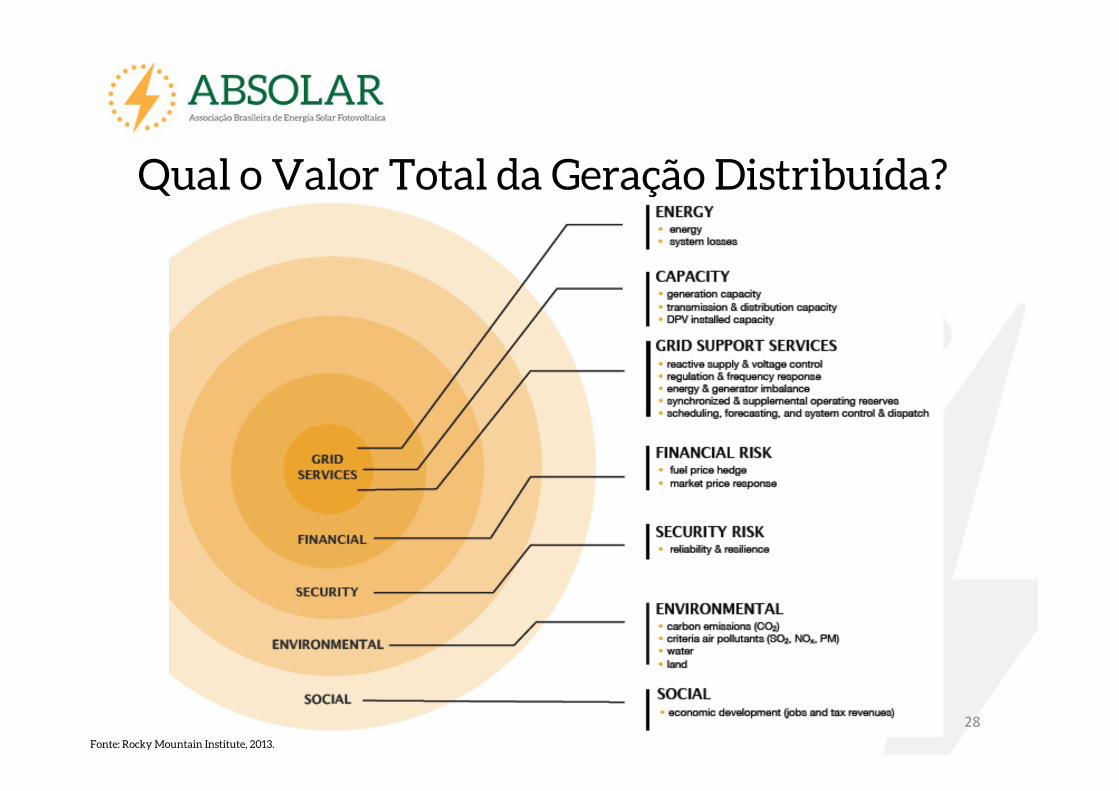

Fonte: Rocky Mountain Institute, 2013.

Qual o Valor Total da Geração Distribuída?

California ISO

Fonte: CAISO , 2018.

29

• Comprovou uma economia aos consumidores californianos de US$ 2,6 bilhões em investimentos na transmissão (20 projetos cancelados e 21 revisados), beneficiando os consumidores que não investiram diretamente em GDFV (geração distribuída subsidiando os consumidores tradicionais).

• Em 01/09/2017, o pico de carga da rede foi reduzido em quase 3 GW!

Geração Distribuída Solar FV

30

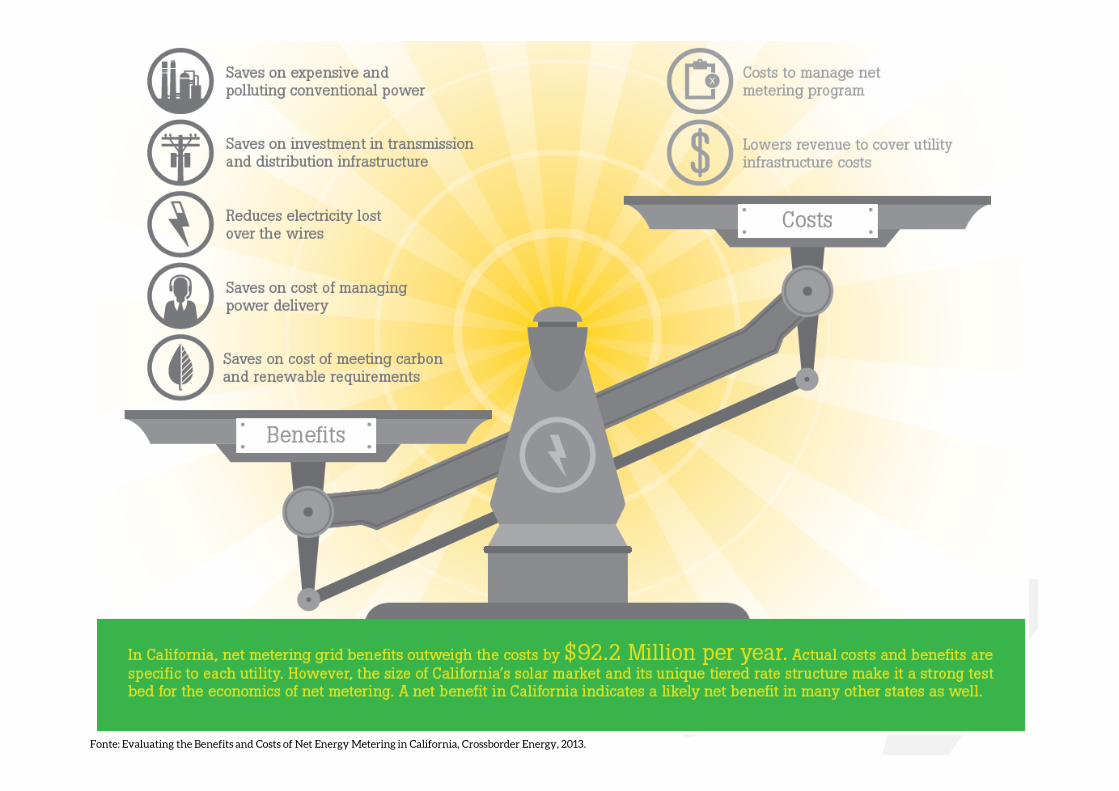

Fonte: Evaluating the Benefits and Costs of Net Energy Metering in California, Crossborder Energy, 2013.

31

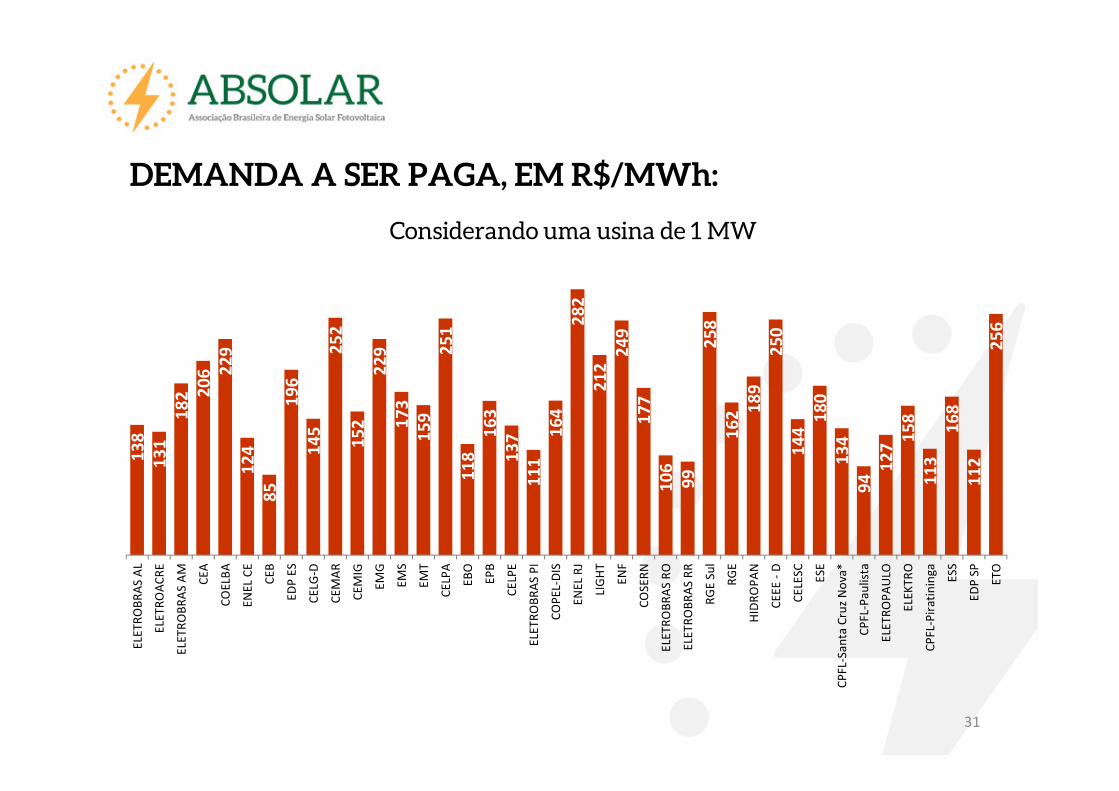

DEMANDA A SER PAGA, EM R$/MWh:

13

81

31

18

2 20

6 22

91

24

85

19

61

45

25

21

52

22

91

73

15

92

51

11

81

63

13

71

11

16

42

82

21

22

49

17

71

06

99

25

81

62 1

89

25

01

44

18

01

34

94

12

71

58

11

31

68

11

22

56

ELET

RO

BR

AS

AL

ELET

RO

AC

RE

ELET

RO

BR

AS

AM

CEA

CO

ELB

A

ENEL

CE

CEB

EDP

ES

CEL

G-D

CEM

AR

CEM

IG

EMG

EMS

EMT

CEL

PA

EBO

EPB

CEL

PE

ELET

RO

BR

AS

PI

CO

PEL

-DIS

ENEL

RJ

LIG

HT

ENF

CO

SER

N

ELET

RO

BR

AS

RO

ELET

RO

BR

AS

RR

RG

E Su

l

RG

E

HID

RO

PA

N

CEE

E -

D

CEL

ESC

ESE

CP

FL-S

anta

Cru

z N

ova

*

CP

FL-P

aulis

ta

ELET

RO

PA

ULO

ELEK

TRO

CP

FL-P

irat

inin

ga ESS

EDP

SP

ETO

Considerando uma usina de 1 MW

32

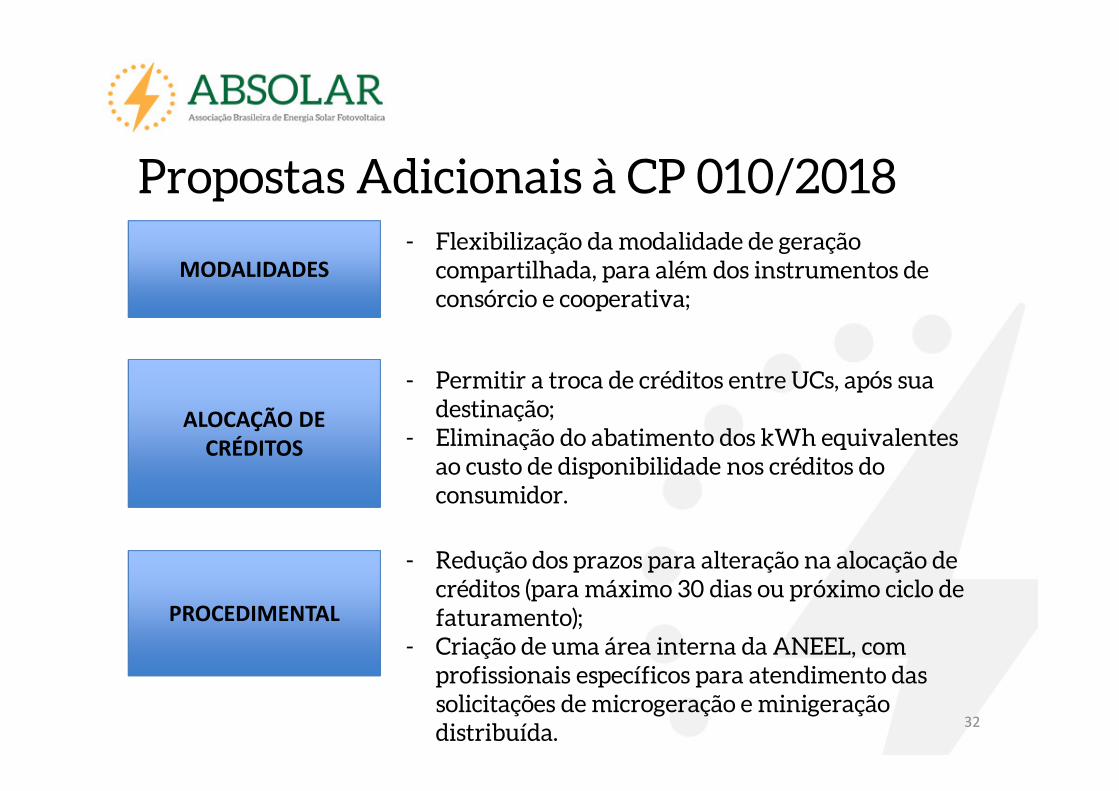

Propostas Adicionais à CP 010/2018

PROCEDIMENTAL

MODALIDADES

- Redução dos prazos para alteração na alocação de créditos (para máximo 30 dias ou próximo ciclo de faturamento);

- Criação de uma área interna da ANEEL, com profissionais específicos para atendimento das solicitações de microgeração e minigeração distribuída.

ALOCAÇÃO DE CRÉDITOS

- Permitir a troca de créditos entre UCs, após sua destinação;

- Eliminação do abatimento dos kWh equivalentes ao custo de disponibilidade nos créditos do consumidor.

- Flexibilização da modalidade de geração compartilhada, para além dos instrumentos de consórcio e cooperativa;

33

• Brasil está atrasado no desenvolvimento da geração distribuída solar fotovoltaica, há países com mais de 1 milhão de sistemas;

• Mesmo que o setor consiga atingir as projeções previstas pela ANEEL, teríamos aproximadamente 880 mil sistemas de geração distribuída operacionais em 2024;

• A projeção de crescimento da geração distribuída da ANEEL é inferior ao crescimento vegetativo do mercado regulado.

Reality Check – Dados versus Discurso

Fonte: ABRADEE, Panorama do Setor de Distribuição de Energia Elétrica – Ano Base 2017, 11º Smart Grid Forum, 2018.

Parâmetro Valor

População Brasileira 207,7 milhões

Nº de Consumidores Cativos 82,5 milhões

Nº Novas Ligações 1,8 milhões/ano

Índice de Universalização 99,8%

Receita Bruta das Distribuidoras R$ 243 bilhões

34

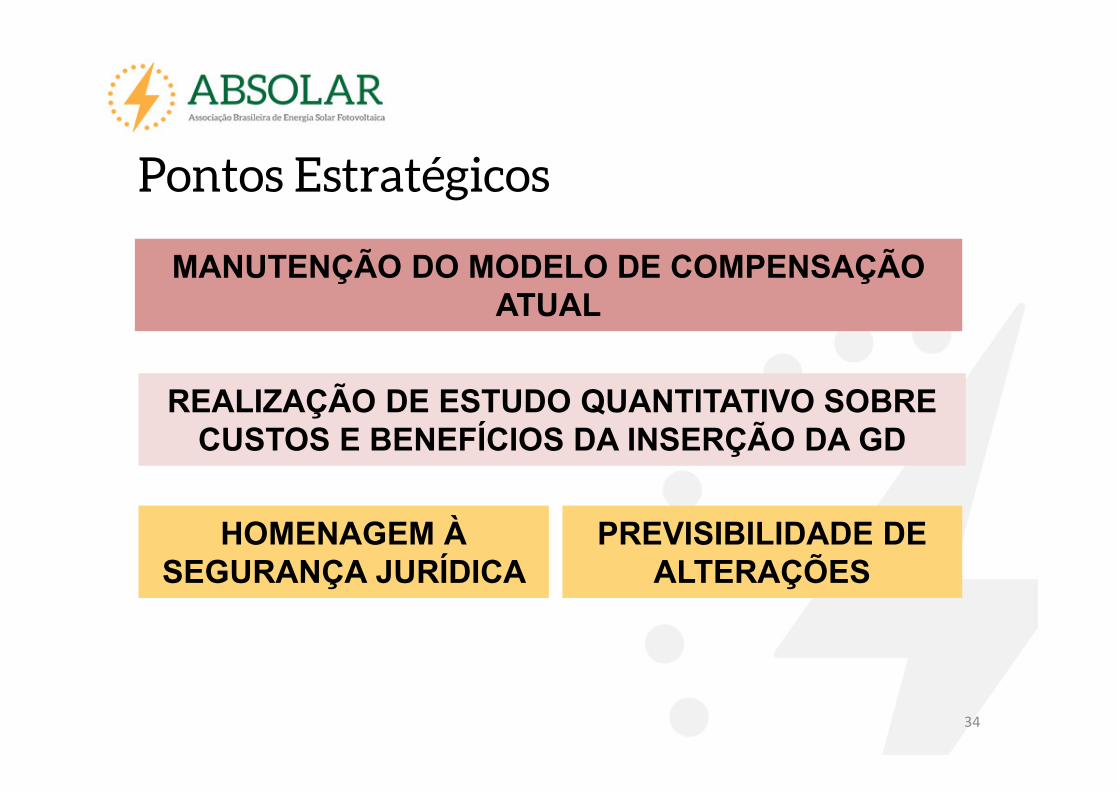

MANUTENÇÃO DO MODELO DE COMPENSAÇÃO ATUAL

HOMENAGEM À SEGURANÇA JURÍDICA

PREVISIBILIDADE DE ALTERAÇÕES

REALIZAÇÃO DE ESTUDO QUANTITATIVO SOBRE CUSTOS E BENEFÍCIOS DA INSERÇÃO DA GD

Pontos Estratégicos

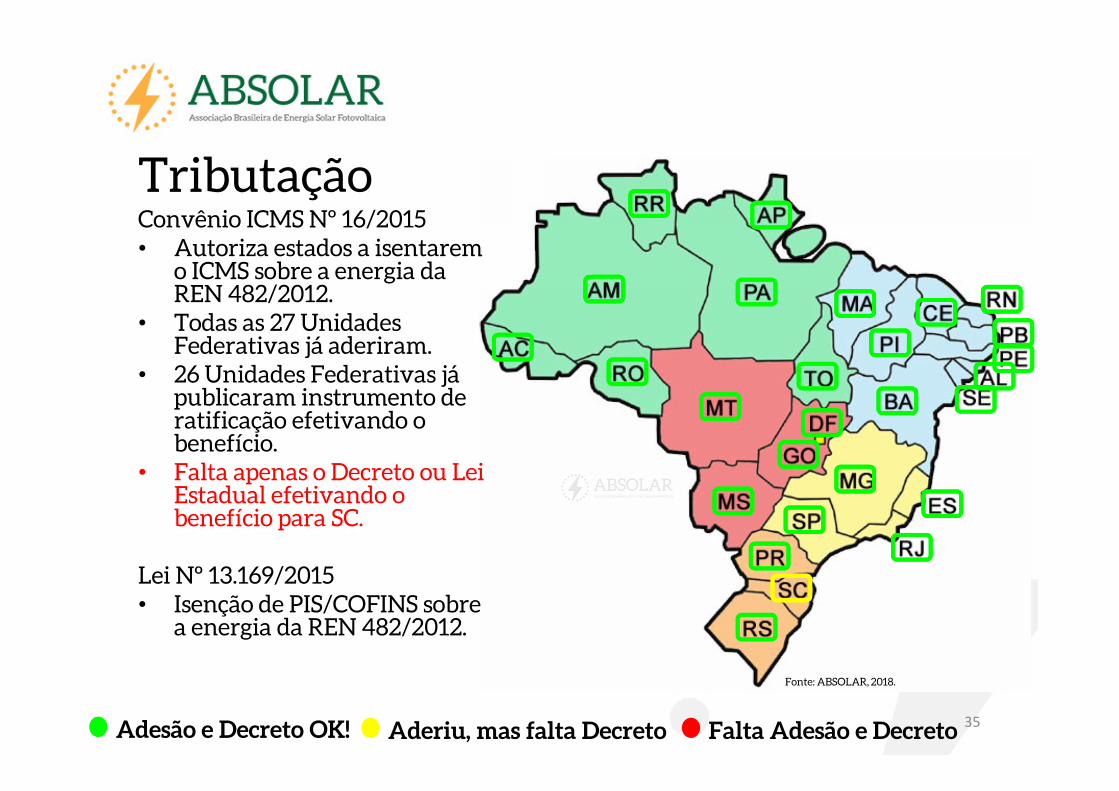

35Adesão e Decreto OK! Aderiu, mas falta Decreto Falta Adesão e Decreto

Tributação

Fonte: ABSOLAR, 2018.

Convênio ICMS Nº 16/2015• Autoriza estados a isentarem o ICMS sobre a energia da REN 482/2012.

• Todas as 27 Unidades Federativas já aderiram.

• 26 Unidades Federativas já publicaram instrumento de ratificação efetivando o benefício.

• Falta apenas o Decreto ou Lei Estadual efetivando o benefício para SC.

Lei Nº 13.169/2015• Isenção de PIS/COFINS sobre a energia da REN 482/2012.

36

Avanços Recentes em Minas Gerais• Lei Estadual nº 22.549/2017 e Decreto Estadual nº 47.231/2017:

– Isenção de ICMS para novas faixas de potência: microgeração (até 75 kW) e minigeração (até 5 MW).

– Isenção de ICMS para novos mecanismos: geração condominial, geração compartilhada e autoconsumo remoto.

– Isenção de ICMS sobre equipamentos, peças, partes e componentes utilizados para microgeração e minigeração de energia solar fotovoltaica.

– Esclarecimento de que não ocorre cobrança de ICMS na TUSD da energia elétrica compensada com créditos.

Ações em Andamento pela ABSOLAR• Efetivação da adesão dos estado remanescente ao Convênio ICMS Nº 16/2015: Santa Catarina (SC).

• Proposta de novo Convênio ICMS ao CONFAZ, por adesão:– Novas faixas de potência: microgeração (até 75 kW) e minigeração (até 5 MW).– Novos mecanismos: geração condominial, geração compartilhada e autoconsumo remoto.

Tributação – Convênio ICMS 16/2015

37

Financiamento no BrasilSituação Atual• Dificuldade de acesso a crédito por pessoas físicas e jurídicas.

– Falta de opções de financiamento competitivas para pessoas físicas.– Condições de financiamento: taxas de juros, prazos de amortização, carências.– Garantias para acesso ao crédito.

Propostas da ABSOLAR• Criação de linhas de financiamento específicas para a geração distribuída solar fotovoltaica, para pessoas físicas e jurídicas, através de bancos públicos (BASA, BNB, BB, CAIXA, BNDES etc.).

• Recomendações para linhas de financiamento para pessoas físicas:– Prazo de amortização: de 8 a 10 anos.– Prazo de carência: ao menos 1 ano.– Taxa de juros competitivas.– Incentivo às pessoas físicas via cooperativas de crédito e geração compartilhada.

– Valorização de componentes e equipamentos fabricados no Brasil.

38

Financiamento – FV na AgriculturaMinistério de Desenvolvimento Agrário e ABSOLAR• PRONAF Mais Alimentos – 25/11/2015

– Financiamento para projetos de geração de energias renováveis.– Até 100% sobre os itens financiáveis.– Taxas de juros: de 2,5 a 5,5% ao ano.– Prazos de amortização: até 10 anos, com 3 anos de carência.

39

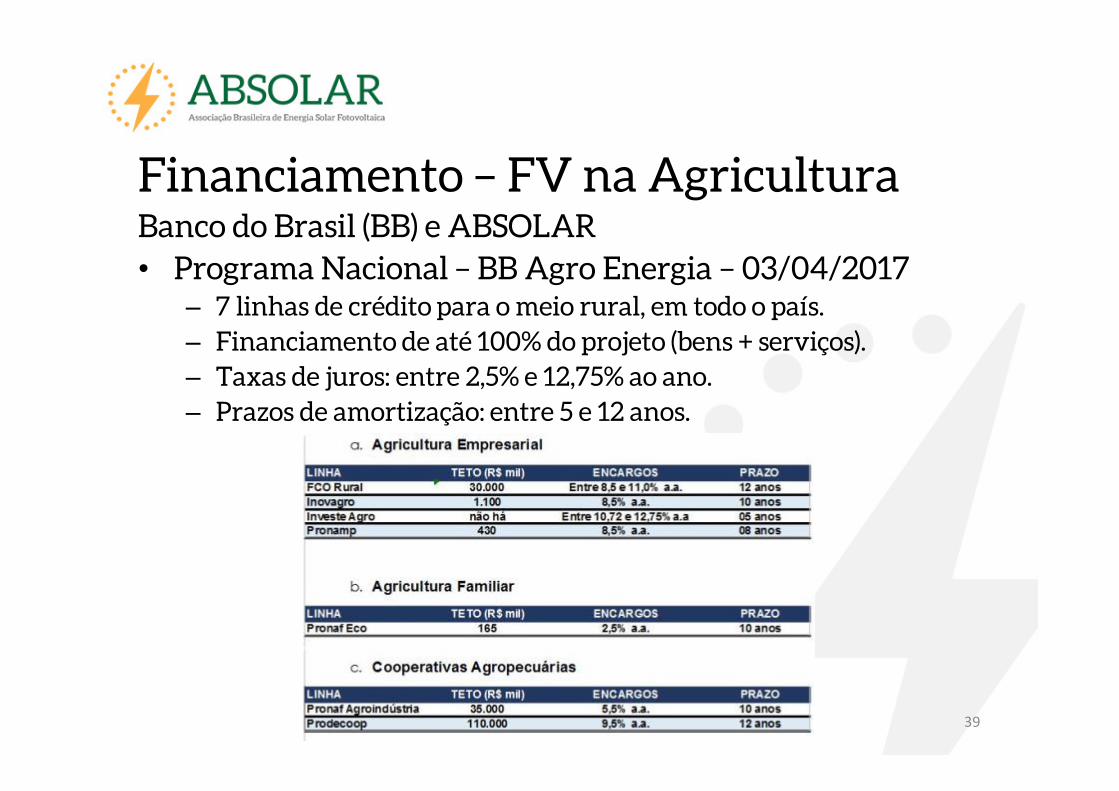

Financiamento – FV na AgriculturaBanco do Brasil (BB) e ABSOLAR• Programa Nacional – BB Agro Energia – 03/04/2017

– 7 linhas de crédito para o meio rural, em todo o país.– Financiamento de até 100% do projeto (bens + serviços).– Taxas de juros: entre 2,5% e 12,75% ao ano.– Prazos de amortização: entre 5 e 12 anos.

40

Financiamento – FV na Região NorteBanco da Amazônia (BASA)• Criação da linha FNO Energia Verde – 10/07/2017

– Financiamento de até 100% dos projetos (bens + serviços).– Taxas de juros: de 8,55% a 10,14% ao ano.– Bônus de adimplência de 15%.– Prazos de amortização: até 12 anos, com até 4 anos de carência.– Foco em empresas de áreas urbanas (não-rural), de todos os portes.

41

Financiamento – FV para Pessoa FísicaMinistério da Integração Nacional e ABSOLAR• Financiamento via Fundos Constitucionais – 04/04/2018

42

Financiamento – FV na SUDENEBanco do Nordeste (BNB) e ABSOLAR• Atualização da linha de crédito FNE SOL – 08/2018

– Para Pessoas Físicas (PF) e Pessoas Jurídicas (PJ), com condições específicas, financiando até 100% dos projetos (bens + serviços).

– Taxas de juros: (IPCA + 1,29% a 3,59% a.a.) para PF e taxas de 6,5% a 11% a.a. para PJ.

– Prazos de amortização: até 8 anos para PF e até 12 anos para PJ.– Flexibilização de garantias para PF: alienação fiduciária, hipoteca, fiança ou aval como garantias.

43

Financiamento – Solar FV via BNDESBNDES e ABSOLAR• Linha BNDES Finame Energia Renovável – 27/09/2018

– R$ 2 bilhões de crédito para apoiar energias renováveis.– Linha permanente, disponível em todo o Brasil, para pessoas físicas, pessoas jurídicas e condomínios.

– Operada por bancos repassadores públicos, privados e cooperativas de crédito (operação indireta).

– Financiamento de até 100% do projeto (bens + serviços), para sistemas solares fotovoltaicos até 375 kW.

– Prazo de até 120 meses, com até 24 meses de carência.– Taxas de juros: TLP, TS ou TFB + remuneração do BNDES (1,05% a.a.) + remuneração do banco (negociada).

– Garantias: padrão das operações Finame (negociado com o banco) + equipamento como alienação fiduciária e possibilidade de BNDES FGI (fundo garantidor).

Fonte:: BNDES, 2018.

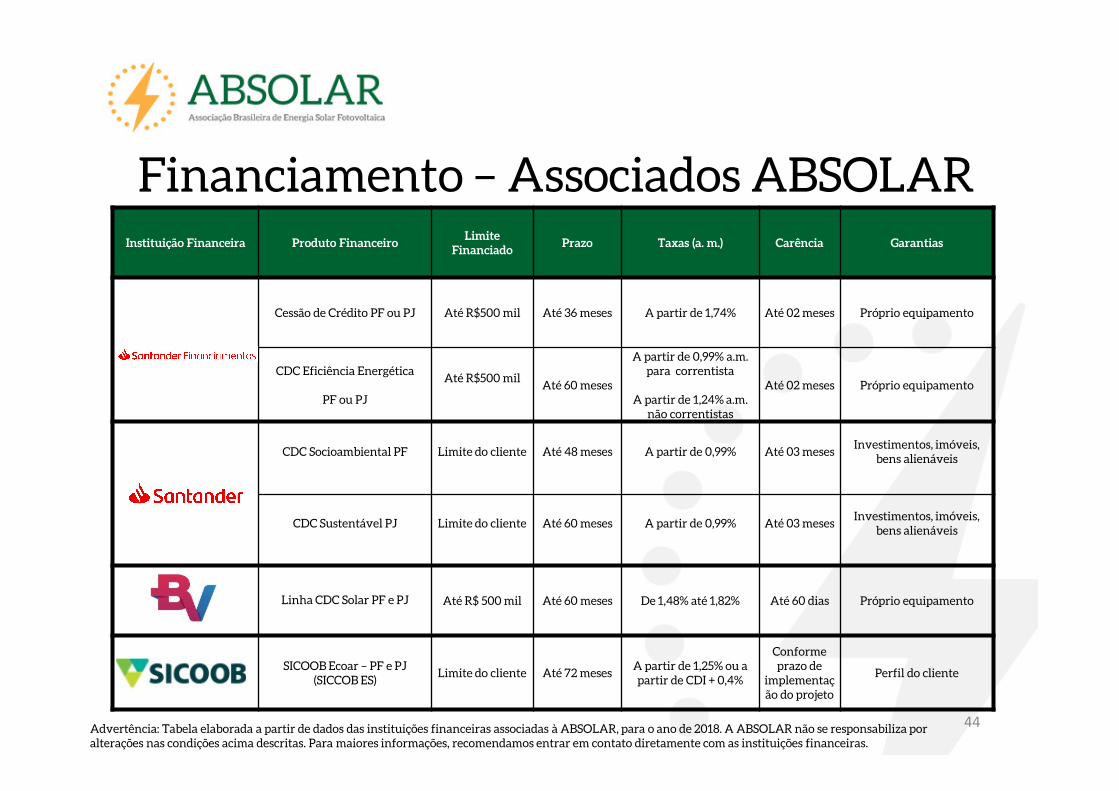

Instituição Financeira Produto FinanceiroLimite

FinanciadoPrazo Taxas (a. m.) Carência Garantias

Cessão de Crédito PF ou PJ Até R$500 mil Até 36 meses A partir de 1,74% Até 02 meses Próprio equipamento

CDC Eficiência Energética

PF ou PJ

Até R$500 milAté 60 meses

A partir de 0,99% a.m.para correntista

A partir de 1,24% a.m. não correntistas

Até 02 meses Próprio equipamento

CDC Socioambiental PF Limite do cliente Até 48 meses A partir de 0,99% Até 03 mesesInvestimentos, imóveis,

bens alienáveis

CDC Sustentável PJ Limite do cliente Até 60 meses A partir de 0,99% Até 03 mesesInvestimentos, imóveis,

bens alienáveis

Linha CDC Solar PF e PJ Até R$ 500 mil Até 60 meses De 1,48% até 1,82% Até 60 dias Próprio equipamento

SICOOB Ecoar – PF e PJ (SICCOB ES)

Limite do cliente Até 72 mesesA partir de 1,25% ou a partir de CDI + 0,4%

Conforme prazo de

implementação do projeto

Perfil do cliente

44

Financiamento – Associados ABSOLAR

Advertência: Tabela elaborada a partir de dados das instituições financeiras associadas à ABSOLAR, para o ano de 2018. A ABSOLAR não se responsabiliza por alterações nas condições acima descritas. Para maiores informações, recomendamos entrar em contato diretamente com as instituições financeiras.

45

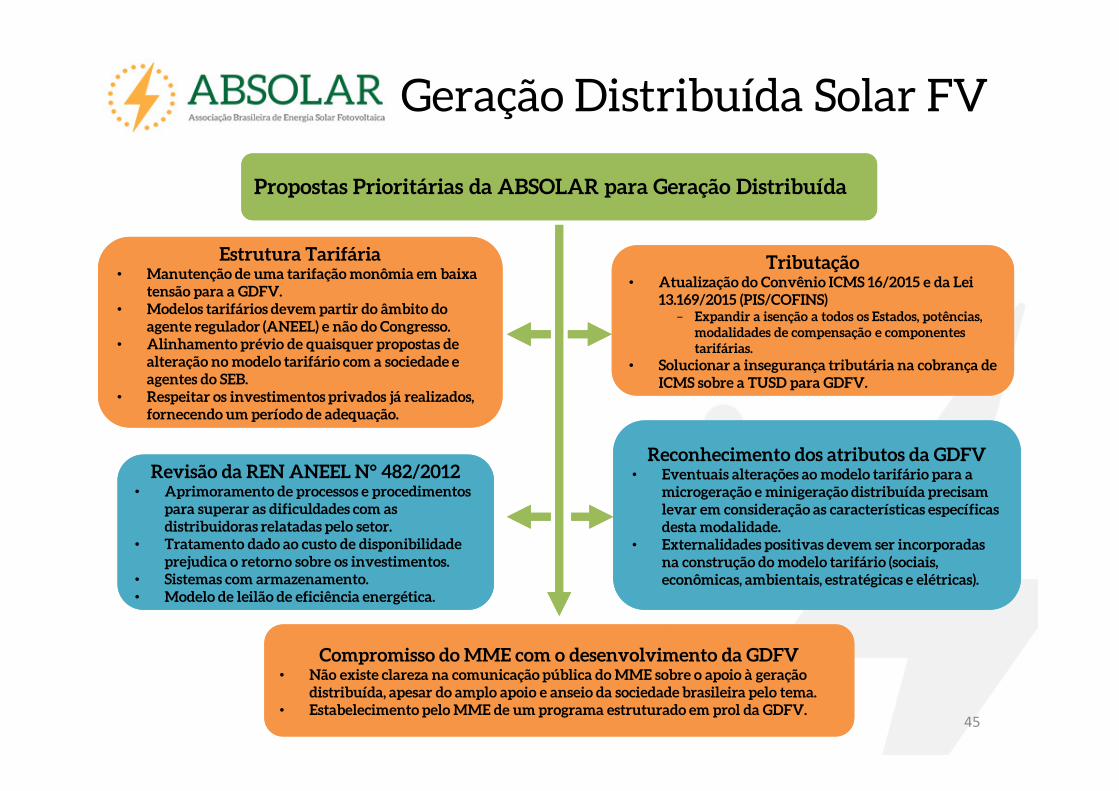

Propostas Prioritárias da ABSOLAR para Geração DistribuídaPropostas Prioritárias da ABSOLAR para Geração Distribuída

Estrutura Tarifária• Manutenção de uma tarifação monômia em baixa

tensão para a GDFV.• Modelos tarifários devem partir do âmbito do

agente regulador (ANEEL) e não do Congresso.• Alinhamento prévio de quaisquer propostas de

alteração no modelo tarifário com a sociedade e agentes do SEB.

• Respeitar os investimentos privados já realizados, fornecendo um período de adequação.

Estrutura Tarifária• Manutenção de uma tarifação monômia em baixa

tensão para a GDFV.• Modelos tarifários devem partir do âmbito do

agente regulador (ANEEL) e não do Congresso.• Alinhamento prévio de quaisquer propostas de

alteração no modelo tarifário com a sociedade e agentes do SEB.

• Respeitar os investimentos privados já realizados, fornecendo um período de adequação.

Tributação• Atualização do Convênio ICMS 16/2015 e da Lei

13.169/2015 (PIS/COFINS)– Expandir a isenção a todos os Estados, potências,

modalidades de compensação e componentes tarifárias.

• Solucionar a insegurança tributária na cobrança de ICMS sobre a TUSD para GDFV.

Tributação• Atualização do Convênio ICMS 16/2015 e da Lei

13.169/2015 (PIS/COFINS)– Expandir a isenção a todos os Estados, potências,

modalidades de compensação e componentes tarifárias.

• Solucionar a insegurança tributária na cobrança de ICMS sobre a TUSD para GDFV.

Revisão da REN ANEEL N° 482/2012• Aprimoramento de processos e procedimentos

para superar as dificuldades com as distribuidoras relatadas pelo setor.

• Tratamento dado ao custo de disponibilidade prejudica o retorno sobre os investimentos.

• Sistemas com armazenamento.• Modelo de leilão de eficiência energética.

Revisão da REN ANEEL N° 482/2012• Aprimoramento de processos e procedimentos

para superar as dificuldades com as distribuidoras relatadas pelo setor.

• Tratamento dado ao custo de disponibilidade prejudica o retorno sobre os investimentos.

• Sistemas com armazenamento.• Modelo de leilão de eficiência energética.

Reconhecimento dos atributos da GDFV• Eventuais alterações ao modelo tarifário para a

microgeração e minigeração distribuída precisam levar em consideração as características específicas desta modalidade.

• Externalidades positivas devem ser incorporadas na construção do modelo tarifário (sociais, econômicas, ambientais, estratégicas e elétricas).

Reconhecimento dos atributos da GDFV• Eventuais alterações ao modelo tarifário para a

microgeração e minigeração distribuída precisam levar em consideração as características específicas desta modalidade.

• Externalidades positivas devem ser incorporadas na construção do modelo tarifário (sociais, econômicas, ambientais, estratégicas e elétricas).

Compromisso do MME com o desenvolvimento da GDFV• Não existe clareza na comunicação pública do MME sobre o apoio à geração

distribuída, apesar do amplo apoio e anseio da sociedade brasileira pelo tema.• Estabelecimento pelo MME de um programa estruturado em prol da GDFV.

Compromisso do MME com o desenvolvimento da GDFV• Não existe clareza na comunicação pública do MME sobre o apoio à geração

distribuída, apesar do amplo apoio e anseio da sociedade brasileira pelo tema.• Estabelecimento pelo MME de um programa estruturado em prol da GDFV.

Geração Distribuída Solar FV

Muito obrigado pela atenção!

Agradecimentos especiais à Atitude Editorial pelo convite e pela parceria!

Rodrigo Marcolino

Membro do Conselho de Administração+55 11 3197 4560

46

Top Related