Línguas

Páginas

Legal

Micro e Minigeração DistribuídaNatureza Legal, Regulatória e Tributária

Aspectos Regulatórios

- Comerciais

- Técnicos

Aspectos Jurídicos

- Contratuais

- Tributários

Situação Atual da LIGHT

Oportunidades e Desafios

Agenda

Aspectos Regulatórios Comerciais

Aspectos Regulatórios - Comerciais

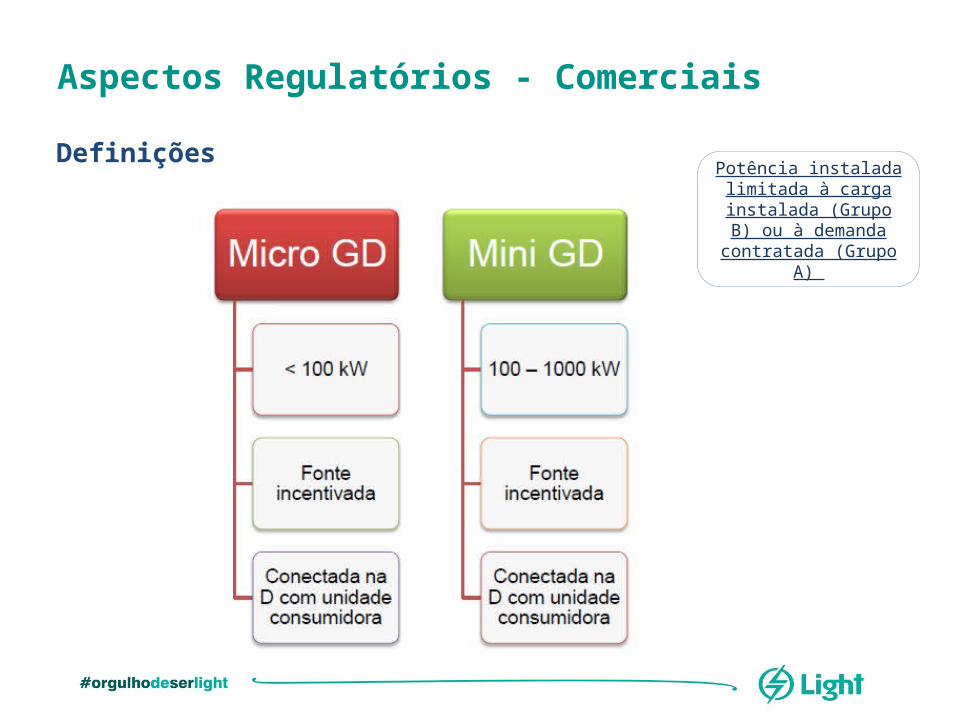

DefiniçõesPotência instalada limitada à carga instalada (Grupo B) ou à demanda contratada

(Grupo A)

Aspectos Regulatórios - Comerciais

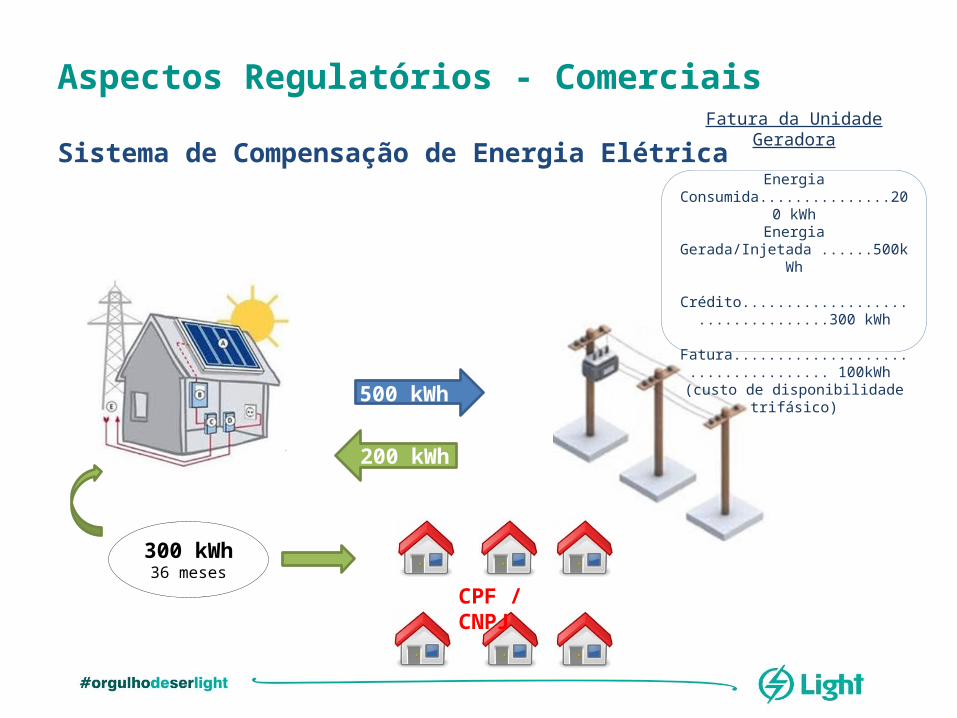

Sistema de Compensação de Energia Elétrica

CPF / CNPJ

500 kWh

200 kWh

300 kWh36 meses

Fatura da Unidade Geradora

Energia Consumida...............200 kWhEnergia Gerada/Injetada ......500kWh

Crédito..................................300 kWh

Fatura.................................... 100kWh (custo de disponibilidade trifásico)

Aspectos Regulatórios Técnicos

Aspectos Regulatórios - Técnicos

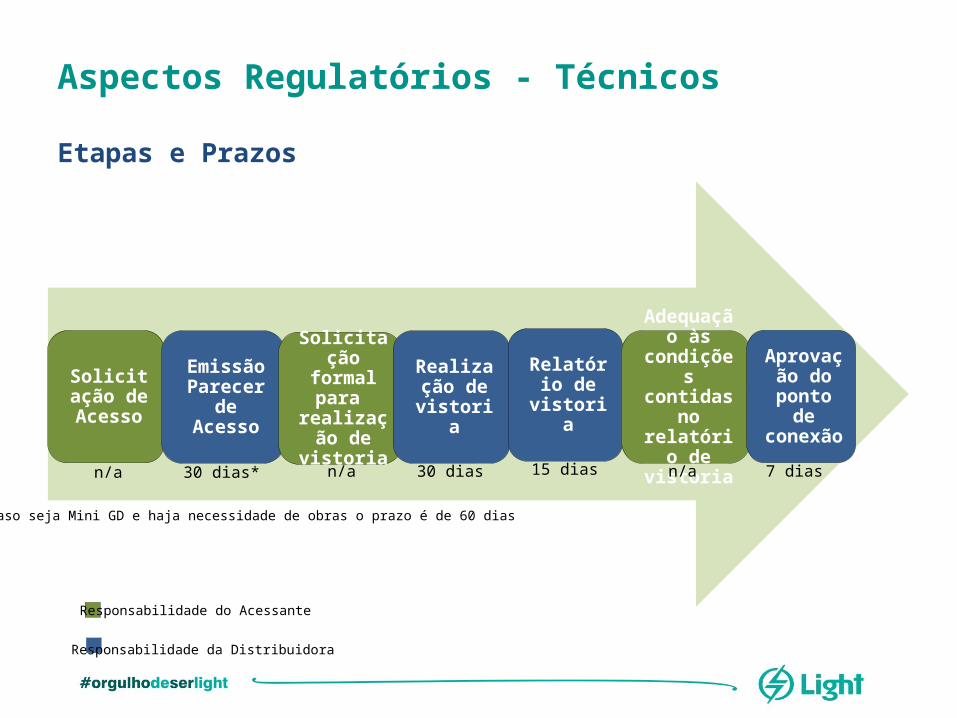

Etapas e Prazos

Solicitação de Acesso

Emissão Parecer de

Acesso

Solicitação formal para realização de vistoria

Realização de vistoria

Relatório de vistoria

Adequação às condições contidas no relatório de

vistoria

Aprovação do

ponto de conexão

7 dias15 dias30 dias n/a30 dias* n/an/a

Responsabilidade do Acessante

Responsabilidade da Distribuidora

* Caso seja Mini GD e haja necessidade de obras o prazo é de 60 dias

Aspectos Regulatórios - Técnicos

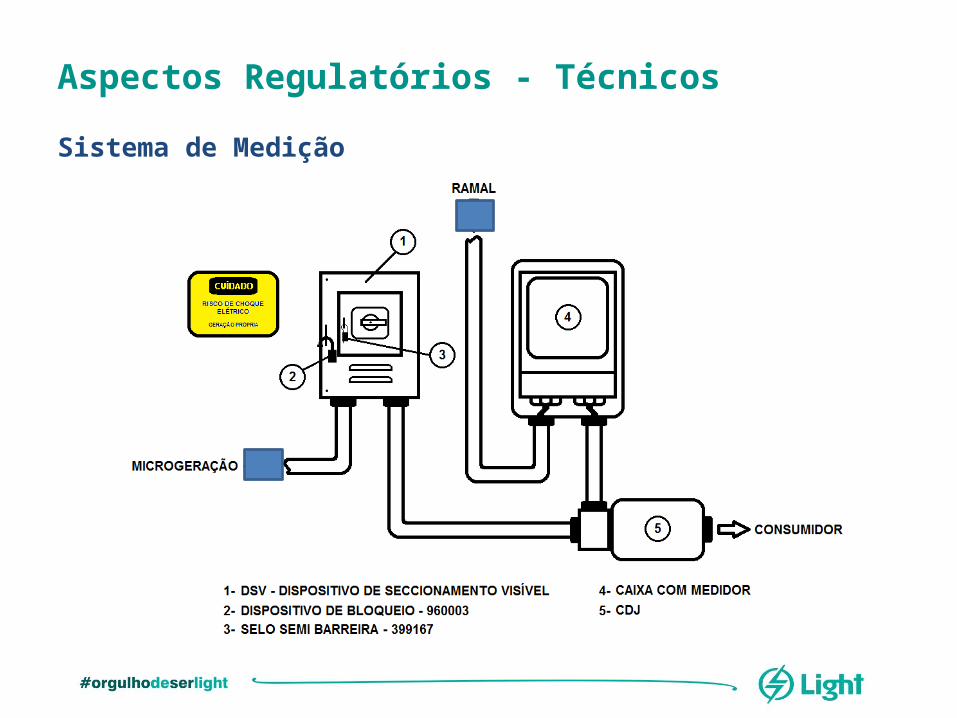

Sistema de Medição

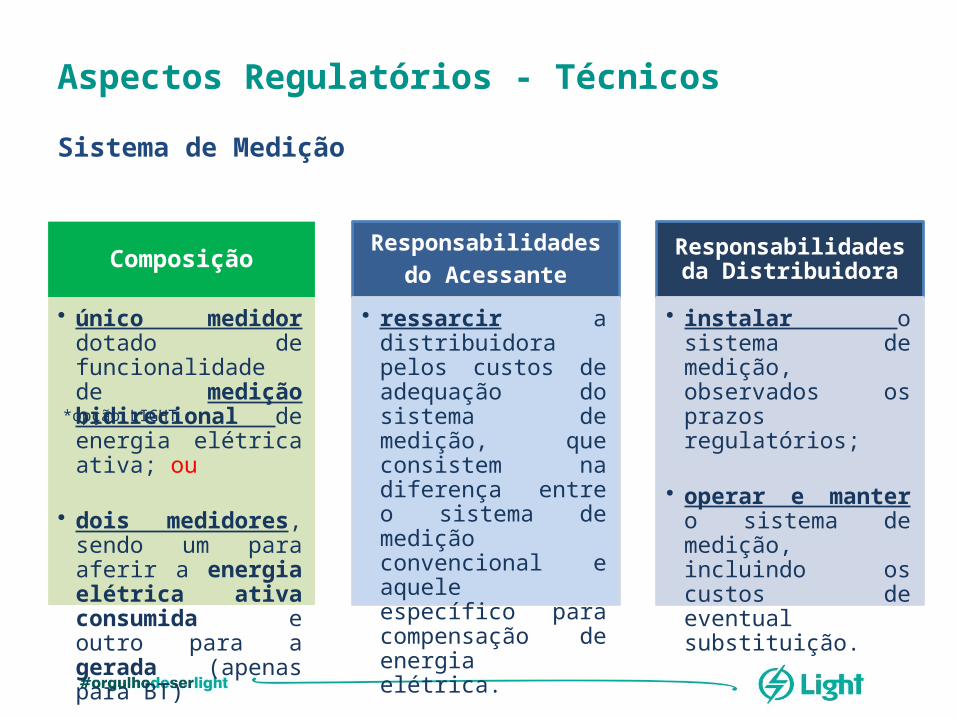

Composição

• único medidor dotado de funcionalidade de medição bidirecional de energia elétrica ativa; ou

• dois medidores, sendo um para aferir a energia elétrica ativa consumida e outro para a gerada (apenas para BT)

Responsabilidadesdo Acessante

• ressarcir a distribuidora pelos custos de adequação do sistema de medição, que consistem na diferença entre o sistema de medição convencional e aquele específico para compensação de energia elétrica.

Responsabilidades da Distribuidora

• instalar o sistema de medição, observados os prazos regulatórios;

• operar e manter o sistema de medição, incluindo os custos de eventual substituição.

*opção LIGHT

Aspectos Regulatórios - Técnicos

Sistema de Medição

Aspectos Jurídicos Contratuais

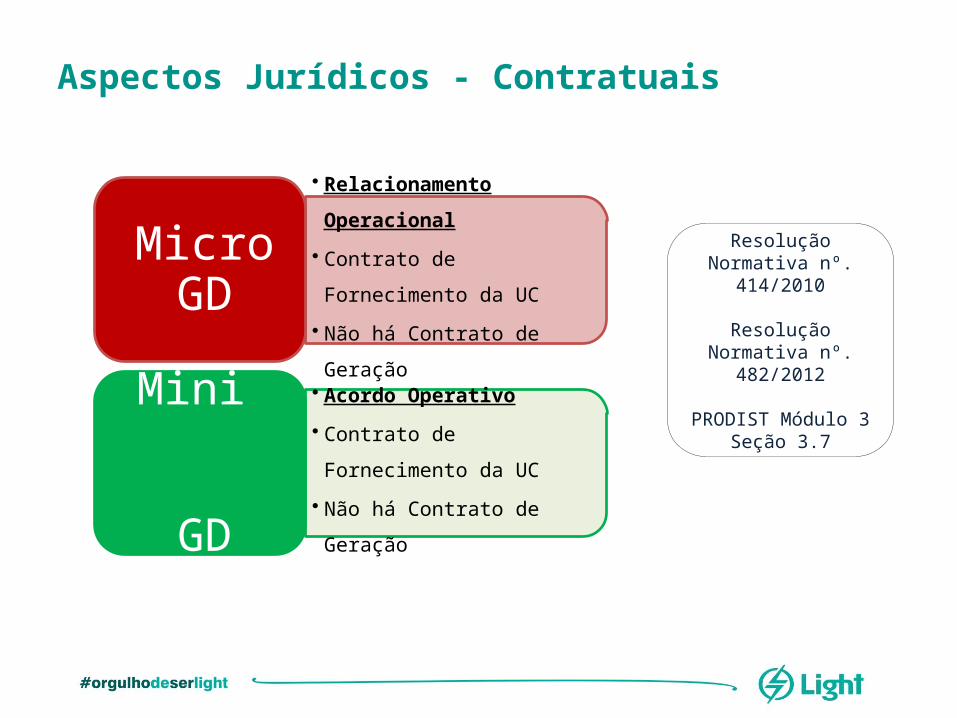

Aspectos Jurídicos - Contratuais

• Relacionamento Operacional

• Contrato de Fornecimento da UC

• Não há Contrato de Geração

Micro GD

• Acordo Operativo

• Contrato de Fornecimento da UC

• Não há Contrato de Geração

Mini GD

Resolução Normativa nº. 414/2010

Resolução Normativa nº. 482/2012

PRODIST Módulo 3 Seção 3.7

Aspectos Jurídicos Tributários

Aspectos Jurídicos - Tributários

Natureza Jurídica

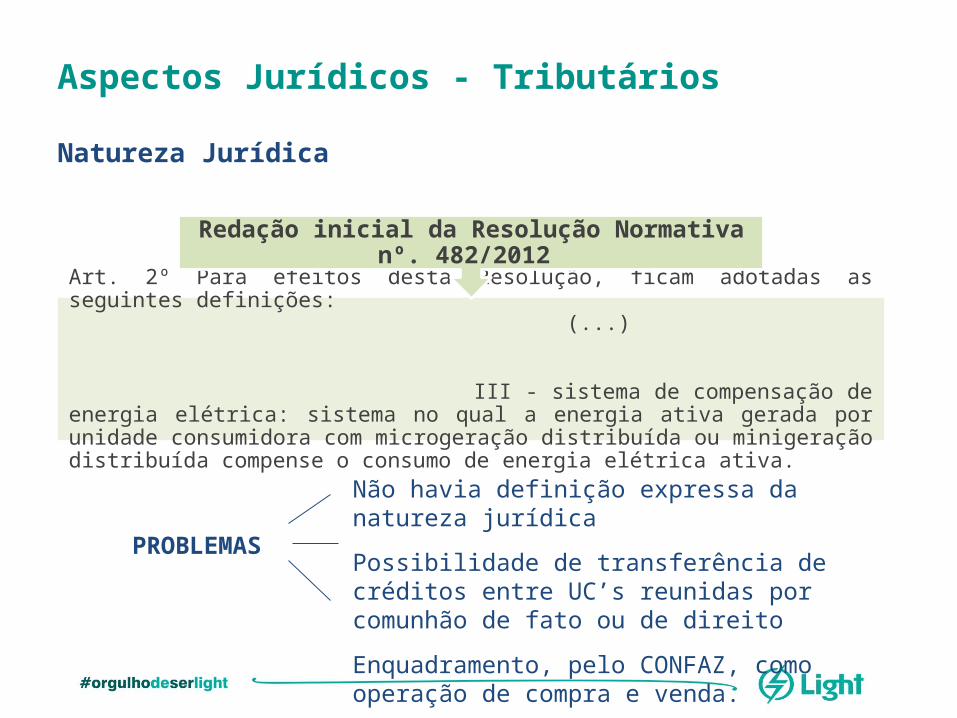

Art. 2º Para efeitos desta Resolução, ficam adotadas as seguintes definições: (...) III - sistema de compensação de energia elétrica: sistema no qual a energia ativa gerada por unidade consumidora com microgeração distribuída ou minigeração distribuída compense o consumo de energia elétrica ativa.

Redação inicial da Resolução Normativa nº. 482/2012

PROBLEMAS

Não havia definição expressa da natureza jurídica

Possibilidade de transferência de créditos entre UC’s reunidas por comunhão de fato ou de direito

Enquadramento, pelo CONFAZ, como operação de compra e venda.

Aspectos Jurídicos - Tributários

Natureza Jurídica

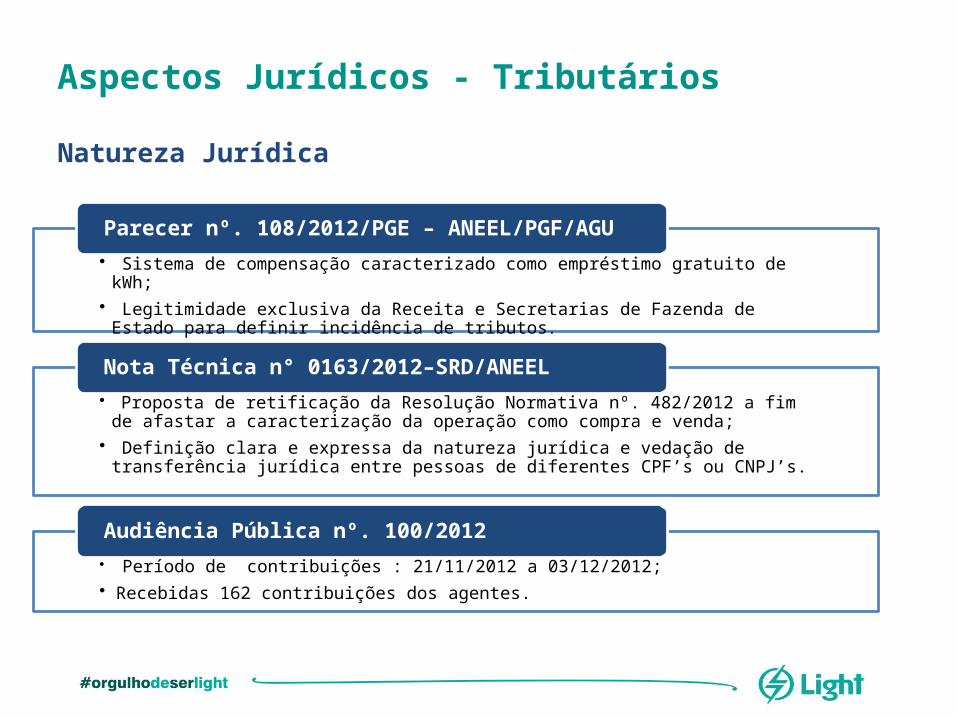

• Sistema de compensação caracterizado como empréstimo gratuito de kWh;• Legitimidade exclusiva da Receita e Secretarias de Fazenda de Estado para definir incidência de

tributos.

Parecer nº. 108/2012/PGE – ANEEL/PGF/AGU

• Proposta de retificação da Resolução Normativa nº. 482/2012 a fim de afastar a caracterização da operação como compra e venda;

• Definição clara e expressa da natureza jurídica e vedação de transferência jurídica entre pessoas de diferentes CPF’s ou CNPJ’s.

Nota Técnica n° 0163/2012–SRD/ANEEL

• Período de contribuições : 21/11/2012 a 03/12/2012;• Recebidas 162 contribuições dos agentes.

Audiência Pública nº. 100/2012

Aspectos Jurídicos - Tributários

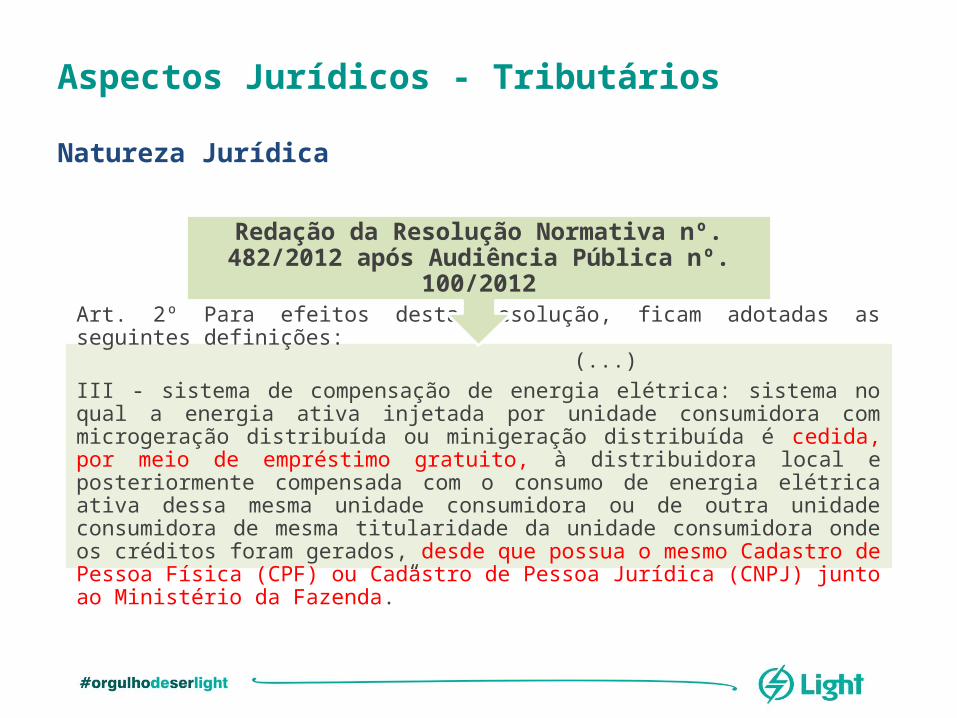

Natureza Jurídica

Art. 2º Para efeitos desta Resolução, ficam adotadas as seguintes definições: (...)III - sistema de compensação de energia elétrica: sistema no qual a energia ativa injetada por unidade consumidora com microgeração distribuída ou minigeração distribuída é cedida, por meio de empréstimo gratuito, à distribuidora local e posteriormente compensada com o consumo de energia elétrica ativa dessa mesma unidade consumidora ou de outra unidade consumidora de mesma titularidade da unidade consumidora onde os créditos foram gerados, desde que possua o mesmo Cadastro de Pessoa Física (CPF) ou Cadastro de Pessoa Jurídica (CNPJ) junto ao Ministério da Fazenda.”

Redação da Resolução Normativa nº. 482/2012 após Audiência Pública nº. 100/2012

Aspectos Jurídicos - Tributários

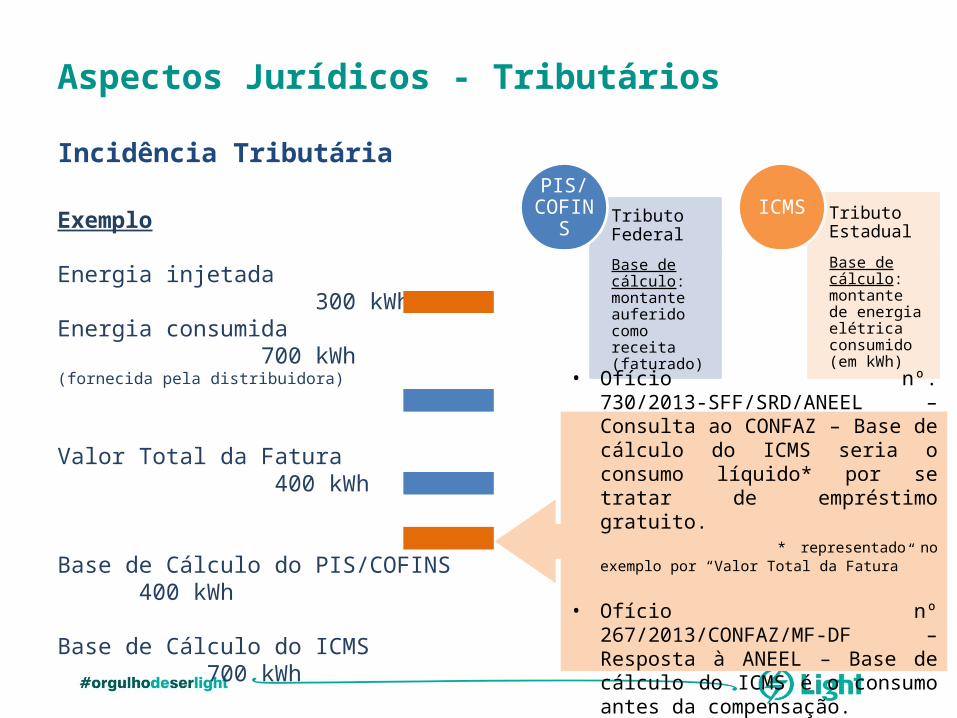

Incidência Tributária

Tributo Federal

Base de cálculo: montante auferido como receita (faturado)

PIS/ COFINS Tributo

Estadual

Base de cálculo: montante de energia elétrica consumido (em kWh)

ICMSExemplo

Energia injetada 300 kWhEnergia consumida 700 kWh(fornecida pela distribuidora)

Valor Total da Fatura 400 kWh

Base de Cálculo do PIS/COFINS 400 kWh

Base de Cálculo do ICMS 700 kWh

• Ofício nº. 730/2013-SFF/SRD/ANEEL – Consulta ao CONFAZ – Base de cálculo do ICMS seria o consumo líquido* por se tratar de empréstimo gratuito. * representado no exemplo por “Valor Total da Fatura”

• Ofício nº 267/2013/CONFAZ/MF-DF – Resposta à ANEEL – Base de cálculo do ICMS é o consumo antes da compensação.

Situação Atual da LIGHT

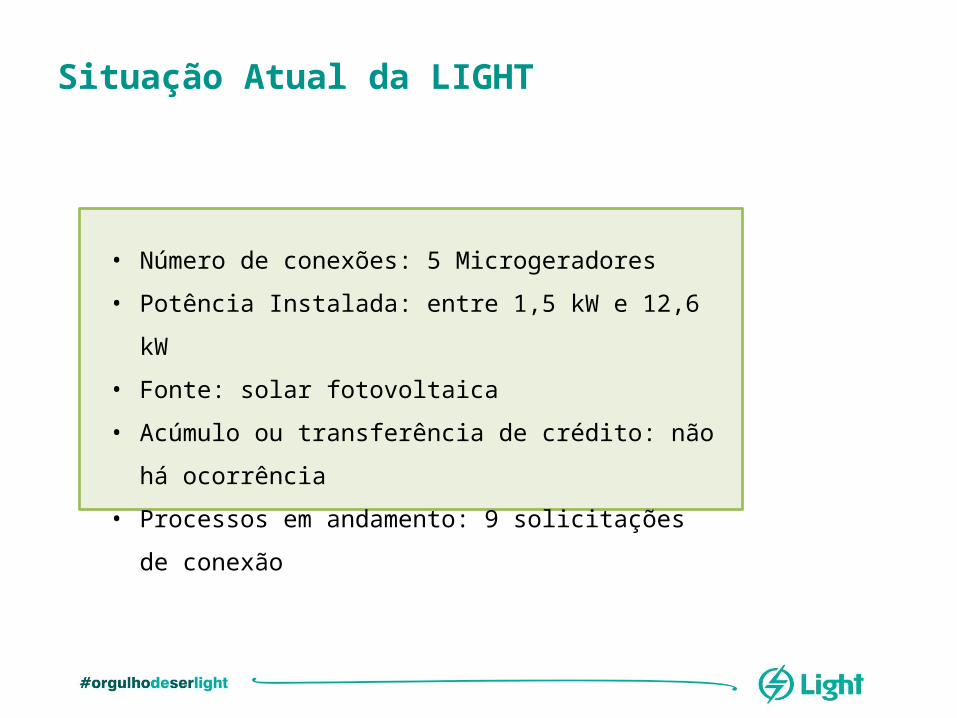

Situação Atual da LIGHT

• Número de conexões: 5 Microgeradores

• Potência Instalada: entre 1,5 kW e 12,6 kW

• Fonte: solar fotovoltaica

• Acúmulo ou transferência de crédito: não há ocorrência

• Processos em andamento: 9 solicitações de conexão

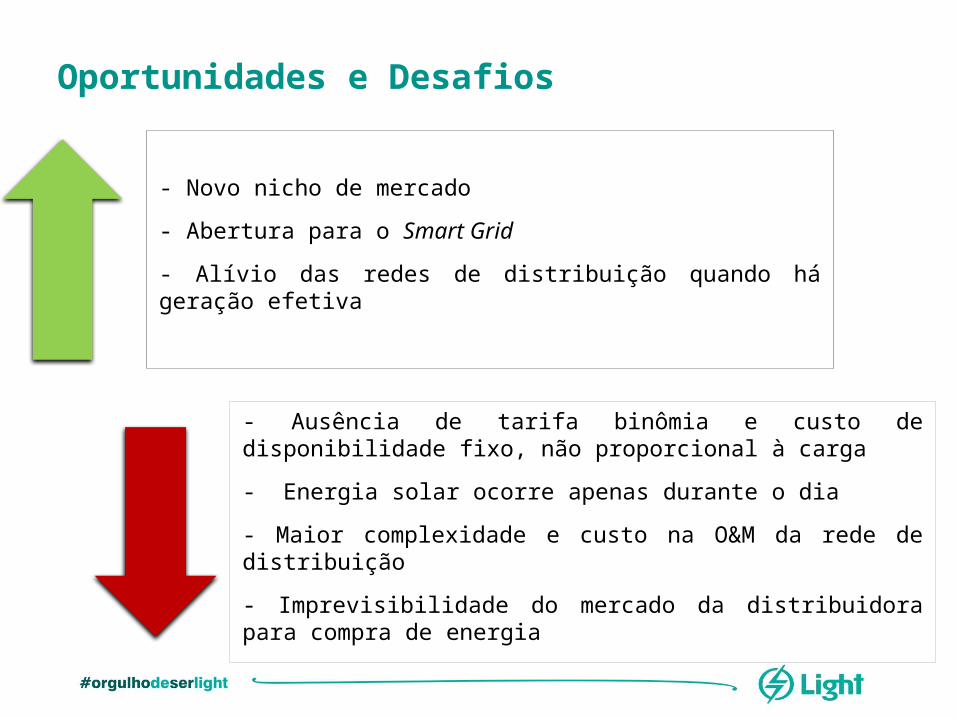

Oportunidades e Desafios

Oportunidades e Desafios

- Novo nicho de mercado

- Abertura para o Smart Grid

- Alívio das redes de distribuição quando há geração efetiva

- Ausência de tarifa binômia e custo de disponibilidade fixo, não proporcional à carga

- Energia solar ocorre apenas durante o dia

- Maior complexidade e custo na O&M da rede de distribuição

- Imprevisibilidade do mercado da distribuidora para compra de energia

Obrigado.

Top Related