Línguas

Páginas

Legal

Março de 2018

Apresentação Institucional Novembro de 2018

AGENDAVISÃO GERAL DA COMPANHIA1

PRINCIPAIS DIVISÕES DE NEGÓCIOS3

DADOS FINANCEIROS4

ANEXO: EARNINGS RELEASE 3T185

ALUGUEL DE CARROS

GESTÃO DE FROTAS

SEMINOVOS

1

2

3

VANTAGENS COMPETITIVAS2

2

1973

Fundação com6 fuscas

1979

Expansão para 11 capitais se tornando líder

de mercado em 1981

1984

Estratégia de Franchising

1991

Criação de Seminovos

1992

Início da internacionalização

através de franquias

1997

DL&J Private Equity compra 1/3 da Companhia: Market Cap US$150

milhões

1999

Criação da Localiza gestão de frotas

2005

Oferta pública de ações -IPOMarket Cap US$295 milhões

2014

Início datransformação

digital

2017

Inicio da parceria estratégica Localiza Hertz

Fase I: Alcançando a liderança

Fase II: ExpansãoFase III:

Ganhandoescala

Fase IV: Transformação

Digital

HISTÓRIA DA COMPANHIA:VISÃO GERAL

2018

Market CapUS$3,8 bilhões

(30/09/18)

3

2006

50 mil carros

2011

100 mil carros

150 mil carros

+222 mil carros

1982

1.000 carros

PLATAFORMAINTEGRADA

DE NEGÓCIOSA PLATAFORMA INTEGRADAPROPORCIONA À LOCALIZA

FLEXIBILIDADE E PERFORMANCESUPERIOR.

• 156.436 CARROS• 8,3 MILHÕES DE CLIENTES• 395 AGÊNCIAS• 4.788 COLABORADORES

ALUGUEL DE CARROS GESTÃO DE FROTAS

• 51.236 CARROS• +1.000 CLIENTES• 304 COLABORADORES

SEMINOVOS

• 48% VENDIDO A CONSUMIDOR FINAL• 101 LOJAS• 67 CIDADES• 1.317 COLABORADORES

FRANCHISING• 14.505 CARROS• 127 AGÊNCIAS NO BRASIL • 61 AGÊNCIAS NO EXTERIOR• 33 COLABORADORES

SINERGIAS:PODER DE BARGANHAREDUÇÃO DE CUSTOS

CROSS SELLING

OVERHEAD E ÁREAS DE SUPORTE: 1.335 COLABORADORES

Números do 3T18

4

COMPANHIA:DIVISÕES DA PLATAFORMA DE NEGÓCIOS

ALUGUEL DE CARROS SEMINOVOSFRANCHISING GESTÃO DE FROTAS

ALUGA PARA INDIVÍDUOS EEMPRESAS, EM AEROPORTOSE FORA DE AEROPORTOS.

• ALTO CUSTO FIXO

• FROTA PADRONIZADA

• CICLO DE 1 ANO

• ALTA BARREIRA DE ENTRADA

• GANHOS DE ESCALA

• CAPITAL INTENSIVO

• MERCADO CONSOLIDADO

AEROPORTOS

• MERCADO FRAGMENTADO

FORA DE AEROPORTOS

TEM OBJETIVO DE EXPANDIRA REDE DA LOCALIZA.

• ALTA RENTABILIDADE

• PEQUENA CONTRIBUIÇÃO

NOS RESULTADOS

• RESPONSÁVEL POR DESENVOLVER

NOVOS MERCADOS

TERCEIRIZA FROTAS DE CLIENTE EM CONTRATOSCOM PRAZOS DE 2-3 ANOS.

• BAIXO CUSTO FIXO

• FROTA CUSTOMIZADA

• CICLO MÉDIO DE 2-3 ANOS

• BAIXA BARREIRA DE ENTRADA

• CAPITAL INTENSIVO

VENDE OS CARROS USADOSPRINCIPALMENTE PARA OCONSUMIDOR FINAL APÓS OALUGUEL E ESTIMA O VALORRESIDUAL DOS CARROS.

• ÁREA DE SUPORTE

• KNOW HOW DO MERCADO DE

CARROS NOVOS E USADOS

• BAIXA DEPENDÊNCIA DE

INTERMEDIÁRIOS

• REDUZ A DEPRECIAÇÃO

5

✓ Líder de mercado com valor de mercado de R$15,2 bi em 30/09/18

✓ Frota de final de período de 222.177 carros no 9M18

✓ R$5,6 bilhões de receita líquida no 9M18

✓ Crescimento da frota alugada de 44,8% na Divisão de Aluguel de Carros e 21,3% na Divisão de Gestão de Frota no 9M18

✓ ROIC de 12,8%, spread de 7,8 p.p em relação ao custo da dívida pós impostos

6

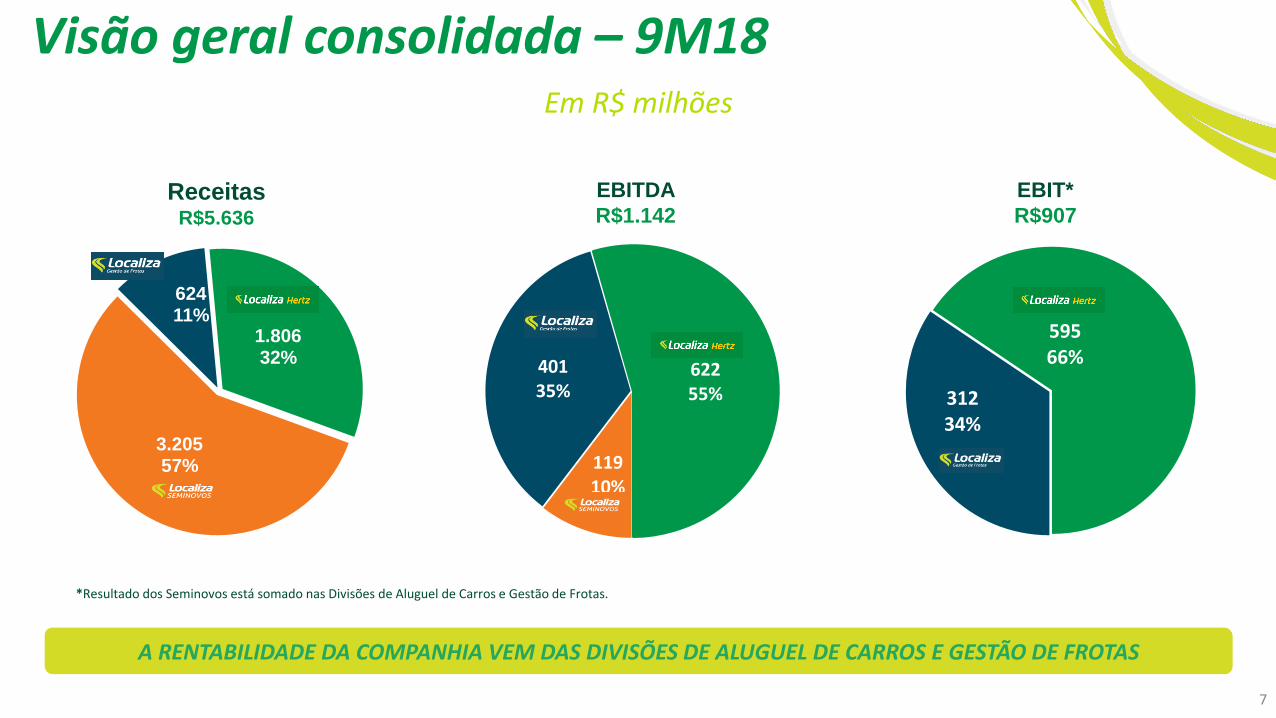

GRANDES NÚMEROS

*Resultado dos Seminovos está somado nas Divisões de Aluguel de Carros e Gestão de Frotas.

11910%

40135%

62255% 312

34%

59566%

ReceitasR$5.636

EBITDA

R$1.142

3.205 57%

624 11%

1.806 32%

EBIT*

R$907

Visão geral consolidada – 9M18Em R$ milhões

7

A RENTABILIDADE DA COMPANHIA VEM DAS DIVISÕES DE ALUGUEL DE CARROS E GESTÃO DE FROTASA RENTABILIDADE DA COMPANHIA VEM DAS DIVISÕES DE ALUGUEL DE CARROS E GESTÃO DE FROTAS

AGENDAVISÃO GERAL DA COMPANHIA1

PRINCIPAIS DIVISÕES DE NEGÓCIOS3

DADOS FINANCEIROS4

ANEXO: EARNINGS RELEASE 3T185

ALUGUEL DE CARROS

GESTÃO DE FROTAS

SEMINOVOS

1

2

3

VANTAGENS COMPETITIVAS2

8

VANTAGENS COMPETITIVAS

RENTABILIDADE VEM DAS DIVISÕES DE ALUGUEL

CAIXA PARA RENOVAR A FROTA OU PAGAR DÍVIDA

CAPTAÇÃO DE RECURSOS

AQUISIÇÃO DE CARROS

ALUGUELDE CARS

VENDA DE CARROS

ALUGUEL DE CARROS

9

45 ANOS DE EXPERIÊNCIA ADMINISTRANDO ATIVOS E GERANDO VALOR

VANTAGENS COMPETITIVAS

CAPTAÇÃO DE RECURSOS

GRAU DE INVESTIMENTO: MENORES SPREADS E MAIORES PRAZOS

Fonte: Bloomberg outubro, 2018.

BB FitchBa2 Moody’s

BB+ S&PB+ S&P BB S&P

B1 Moody´sB+ S&P

Locadora A Locadora B/C Locadora D

brAAA S&P Aa1.br Moody’sAAA(bra) Fitch

A+(bra) FitchAA (bra) Fitch

brAA+ S&PA+(bra) FitchEscala Nacional

Escala Global

10

A LOCALIZA CAPTA RECURSOS EM MELHORES CONDIÇÕES QUE SEUS CONCORRENTES

CAPTAÇÃO DERECURSOS

AQUISIÇÃO DECARROS

VENDA DECARROS

ALUGUEL DECARROS

VANTAGENS COMPETITIVAS

CAPTAÇAO DE RECURSOS

Emissões 2018 - R$ milhões

11

% CDI

Anos

CAPTAÇÃO DERECURSOS

AQUISIÇÃO DECARROS

VENDA DECARROS

ALUGUEL DECARROS

Locadora C R$411 114,7%Locadora C R$88

113,2%

Locadora C R$350119,0%

Locadora A R$138118,4%

Locadora A R$182 123,1%

Locadora A R$130 119,9%

Locadora A R$250 121,0%

Locadora B R$500 117,5%

Localiza R$300108,0%

Localiza Fleet R$300112,0%

Locadoda D R$99123,0%

Localiza R$200 107,9%

Localiza R$800,0112,3%

Locadora B R$150,0 110,6%Locadora C R$113,0%

90%

95%

100%

105%

110%

115%

120%

125%

130%

135%

140%

1,5 2,5 3,5 4,5 5,5 6,5 7,5 8,5 9,5

VANTAGENS COMPETITIVASAQUISIÇÃO DE CARROS

Número de carros comprados – 9M18 Participação da Localiza nas vendas

internas das grandes montadoras – 9M18

Fonte: website de cada companhia e ANFAVEA..

111.383

41.318 49.738

Localiza* Locadora A Locadora B +C

*inclui franqueados 7,1%

12

MAIORES VOLUMES PERMITEM A LOCALIZA COMPRAR CARROS COM MELHORES CONDIÇÕES

CAPTAÇÃO DE RECURSOS

AQUISIÇÃODE CARROS

VENDA DE CARROS

ALUGUEL DE CARROS

ALUGUEL DE CARROS

DISTRIBUIÇÃO NO BRASIL

# DE AGÊNCIAS # DE CIDADES

522

218

186

404

Localiza Concorrentes

360

145 96

Localiza Locadora B Locadora A

VANTAGENS COMPETITIVAS

Marca mais reconhecida e desejada da categoria

• Aliança com Hertz, a marca mais reconhecida , com presença em + de 150 países

• 24ª marca mais valiosa do Brasil em 2017 (Interbrand ranking) • Marca com maior reconhecimento e preferencia do setor• Presença online e offline

• Vencedora do prêmio Época ReclameAqui pelo terceiro ano consecutivo

• Satisfação superior do cliente(NPS) • Cultura de encantamento• Frota moderna e diversificada

Líder em fidelidade e qualidade superior

13

CAPTAÇÃO DE RECURSOS

AQUISIÇÃO DECARROS

VENDA DECARROS

ALUGUEL DECARROS

Fonte: Agências e número de cidades: divulgação de resultados 3T18 e site de cada concorrentes em 24/10/18

GESTÃO DE FROTASVANTAGENS COMPETITIVAS

Novas formas de desenvolvimento de tecnologias com agilidade e

colaboração dos clientes

Inovações que geram informações estratégicas para o negócio do cliente e

valor agregado para o negócio

Facilidade de interação com os clientes, facilitando a resolução dos problemas

14

CAPTAÇÃO DE RECURSOS

AQUISIÇÃO DECARROS

VENDA DECARROS

GESTÃO DE FROTAS

VANTAGENS COMPETITIVASVENDA DE CARROS

Distribuição no Brasil

101 lojas

67 cidades no Brasil

Venda digital

Venda para consumidor final

Menor depreciação

Fidelização de clientes,

gerando ótimos índices

de recompra e indicação

Know how do mercado de carros

Conhecimento da preferência

do cliente

Assertividade na estimativa

de preços para o cálculo da

depreciação

Input para compra de carro

Frota adicional em picos de demanda

15

ÁREA DE EFICIÊNCIA PARA REDUZIR A DEPRECIAÇÃO

CAPTAÇÃO DERECURSOS

AQUISIÇÃO DE CARROS

VENDA DE CARROS

ALUGUEL DECARROS

VANTAGENS COMPETITIVASCOM EXCELÊNCIA OPERACIONAL

PREPARAÇÃO DO CARRO

• Controle de qualidade dos carros entregues pormontadoras

• Licenciamento do carro

ENTREGA NAS AGÊNCIAS

• Rastreamento de transporte• Otimização de gerenciamento

logístico

CARROS OPERACIONAIS

• Manutenção e reparo• Processamento de multas• Renovação de

licenciamento

CARROS DESATIVADOS

• Verificação do carro• Preparação para venda• Transporte para loja

Seminovos

16

CAPTAÇÃO DERECURSOS

AQUISIÇÃO DE CARROS

VENDA DECARROS

ALUGUEL DE CARRPS

Anti fraude

... E INOVAÇÃO

Localiza FastChatbot® Cadastro Digital e self check-in

Solução taylor made para prevenção a fraudes no aluguel de carros.

Mobile-based counter bypass:Os clientes podem pegar o carro sem

passar pelo atendente

Assistente de reservas viaFacebook / messenger

Captura automática da carteira de motorista para registro de novos clientes.

Connected Fleet Mobile Solution

Solução mobile integrada aos serviços de Gestão de

Frotas para usuário e gestor da frota.

Gestão de Frotas online

Diagnóstico rápido e visão amigável para gestão da

frota pelo cliente.

Solução de tecnologia integrada que aumenta a inteligência

competitiva, alavancando ganhos de produtividade.

17

OFERTA DIFERENCIADA COM MAIOR VALOR AGREGADO AO CLIENTE

CAPTAÇÃO DERECURSOS

AQUISIÇÃO DE CARROS

VENDA DECARROS

ALUGUEL DE CARRPS

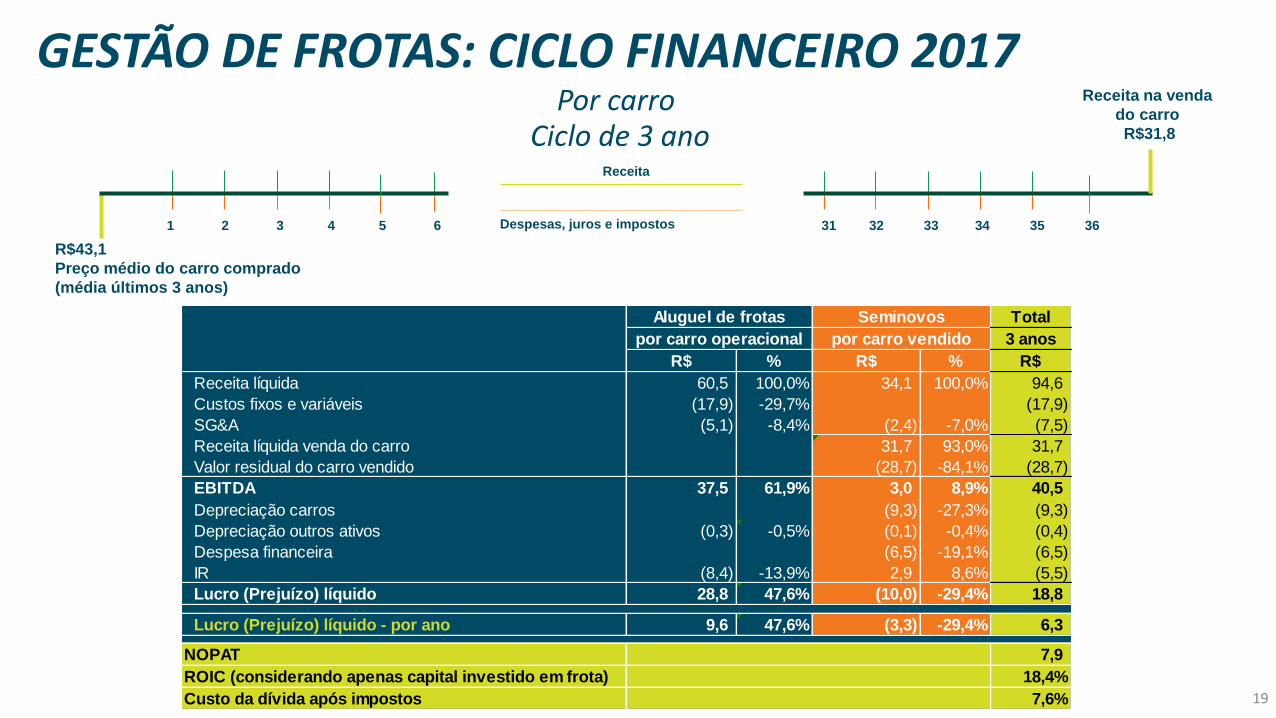

R$38,2

Preço médio do carro comprado (2 anos)

Receita na venda

do carro

R$36,0Ciclo de 1 ano

1 2 3 4 5 6 7 8 9 10 11 12Despesas, juros e impostos

Receita

ALUGUEL DE CARROS: CICLO FINANCEIRO 2017Por carro

18

Total

1 ano

R$ % R$ % R$

Receita líquida 19,6 100,0% 38,8 100,0% 58,4

Custos fixos e variáveis (9,2) -47,1% (9,2)

SG&A (3,5) -18,0% (2,9) -7,4% (6,4)

Receita líquida venda do carro 36,0 92,6% 36,0

Valor residual do carro vendido (33,9) -87,2% (33,9)

EBITDA 6,9 34,9% 2,1 5,4% 9,0

Depreciação carros (1,2) -3,2% (1,2)

Depreciação outros ativos (0,3) -1,3% (0,1) -0,3% (0,4)

Despesa financeira (2,4) -6,3% (2,4)

IR (Alíquota Efetiva = 22,6%) (1,5) -7,6% 0,4 1,0% (1,1)

Lucro (Prejuízo) líquido 5,1 26,0% (1,3) -3,4% 3,8

NOPAT 5,7

ROIC (considerando apenas capital investido em frota) 14,9%

Custo da dívida após impostos 7,6%

Aluguel de carros Seminovos

por carro operacional por carro vendido

1 2 3 4 5 6 31 32 33 34 35 36Despesas, juros e impostos

Receita

Receita na venda

do carro

R$31,8

R$43,1

Preço médio do carro comprado

(média últimos 3 anos)

Ciclo de 3 ano

GESTÃO DE FROTAS: CICLO FINANCEIRO 2017Por carro

19

Total

3 anos

R$ % R$ % R$

Receita líquida 60,5 100,0% 34,1 100,0% 94,6

Custos fixos e variáveis (17,9) -29,7% (17,9)

SG&A (5,1) -8,4% (2,4) -7,0% (7,5)

Receita líquida venda do carro 31,7 93,0% 31,7

Valor residual do carro vendido (28,7) -84,1% (28,7)

EBITDA 37,5 61,9% 3,0 8,9% 40,5

Depreciação carros (9,3) -27,3% (9,3)

Depreciação outros ativos (0,3) -0,5% (0,1) -0,4% (0,4)

Despesa financeira (6,5) -19,1% (6,5)

IR (8,4) -13,9% 2,9 8,6% (5,5)

Lucro (Prejuízo) líquido 28,8 47,6% (10,0) -29,4% 18,8

Lucro (Prejuízo) líquido - por ano 9,6 47,6% (3,3) -29,4% 6,3

NOPAT 7,9

ROIC (considerando apenas capital investido em frota) 18,4%

Custo da dívida após impostos 7,6%

por carro operacional por carro vendido

Aluguel de frotas Seminovos

ROIC versus CUSTO DA DÍVIDA APÓS IMPOSTOS

* Ajustados pelos one-time costs incorridos com integração Hertz Brasil e Franqueados

ROIC calculado considerando alíquota efetiva de IR/CS para cada ano

20

2013 2014 2015 2016 2017 9M18

ROE 29,0% 30,6% 24,3% 21,1% 25,6% 24,5%

MANUTENÇÃO DO NÍVEL DE SPREAD, COM FORTE RITMO DE CRESCIMENTO

16,7%17,8%

17,0%15,4% 15,6%

12,8%

6,0%

8,0%9,5%

10,2%

7,6%

5,0%

2013 2014 2015 2016 2017 9M18

ROIC Custo da dívida após impostos

9,8p.p.10,7p.p.7,5p.p. 5,2p.p.

8,0 p.p.

*

7,8 p.p.

AGENDAVISÃO GERAL DA COMPANHIA1

PRINCIPAIS DIVISÕES DE NEGÓCIOS3

DADOS FINANCEIROS4

ANEXO: EARNINGS RELEASE 3T185

ALUGUEL DE CARROS

GESTÃO DE FROTAS

SEMINOVOS

1

2

3

VANTAGENS COMPETITIVAS2

21

22

29,3%

11,8%

6,7%

52,2%

RAC: TAMANHO DO MERCADO 2016: R$5.8 BILHÕES

OUTROS

Locadora B

Locadora A

32,3%

13,9%7,8%

46,0%

RAC: TAMANHO DO MERCADO 2017: R$6.5 BILHÕES

Locadora B

Locadora A

Fonte: ABLA, considerando dados reportados aplicados sobre a receita

OUTROS

ALUGUEL DE CARROS: PARTICIPAÇÃO DE MERCADORECEITA BRUTA - ALUGUEL DE CARROS

*

*O Market share da Localiza inclui receitas de franqueados no Brasil. Não há dados públicos sobre a receita dos franqueados de outros concorrentes.

*

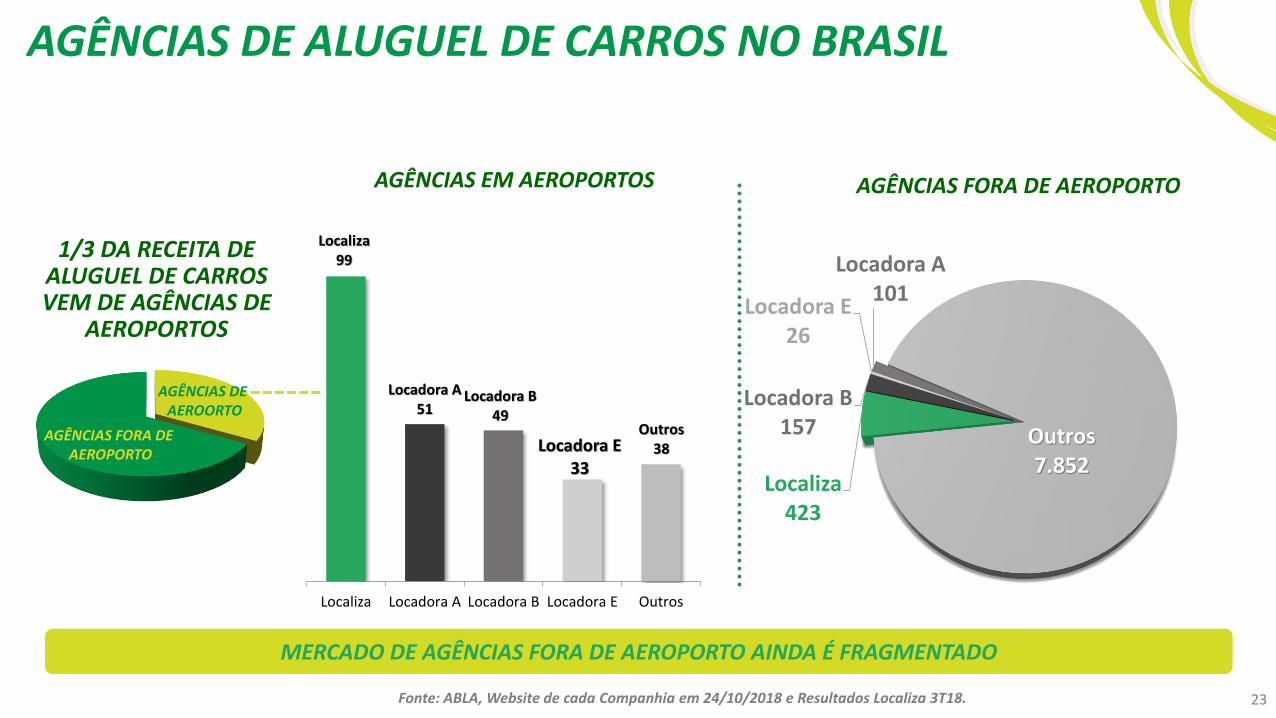

AGÊNCIAS DE ALUGUEL DE CARROS NO BRASIL

AGÊNCIAS EM AEROPORTOS

1/3 DA RECEITA DE ALUGUEL DE CARROS VEM DE AGÊNCIAS DE

AEROPORTOS

AGÊNCIAS FORA DE AEROPORTO

AGÊNCIAS DE AEROORTO

AGÊNCIAS FORA DE AEROPORTO

Fonte: ABLA, Website de cada Companhia em 24/10/2018 e Resultados Localiza 3T18..

Localiza423

Locadora B157

Locadora E26

Locadora A101

Outros7.852

23

MERCADO DE AGÊNCIAS FORA DE AEROPORTO AINDA É FRAGMENTADO

Localiza99

Locadora A51

Locadora B49

Locadora E33

Outros38

Localiza Locadora A Locadora B Locadora E Outros

180 200 240260

300 350 380 415465

510 545622

678724

788

880 937

38% 37%35% 31%

27%22% 20% 18% 16% 15% 15% 13% 13% 12% 11% 9% 8%

-50

150

350

550

750

950

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Salário mínimo (R$) Preço diária/ salário mínimo (%)Fonte: BCB e tarifas Localiza

Fonte: IPEADATA, Programa Fidelidade da Localiza e BCB (2016)

*Foi considerado que cada pessoa possui 1,3 cartões de crédito, o BCB estimou que existiam 84 milhõesde cartões de crédito ativos no Brasil em 2016. .

ALUGUEL DE CARROS: DRIVERS

24

O AUMENTO DA ACESSIBILIDADE E A BAIXA PENETRAÇÃO NAS VIAGENS DE LAZER TRAZEM OPORTUNIDADES DE CRESCIMENTO

ACESSIBILIDADE AO ALUGUEL DE CARROS

3,1 3,8

4,3

5,7 6,4

7,6 8,3

2012 2013 2014 2015 2016 2017 9M18

LOCALIZA - RAC CLIENTES (MILHÕES)*84,0

64,0

8,3

População adulta (idade>20 anos) Classe A+B+C

Possui cartão de crédito usuários aluguel de carros

Em milhões

*Considera apenas pessoas físicas.

ALUGUEL DE CARROS: DRIVERS

*

40,645,7

49,756,9

70,3

81,587,0 88,2 93,3 94,4 89,0 90,8

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

EVOLUÇÃO DO MERCADO AÉREO

RPK (REVENUE SEAT KILOMETER) EM MILHÕES

* Anualizado com informações disponíveis até novembro/17

Fonte: ANAC

201,3

267,8

401

2017 2027 2037

PREVISÃO DE DEMANDA

PASSAGEIROS ESTIMADOS (EM MILHÕES)

Fonte: Ministério dos Transportes setembro/2017

25

EVOLUÇÃO DO MERCADO DE LINHAS AÉREAS TROUXE OPORTUNIDADES DE CRESCIMENTO

AGENDAVISÃO GERAL DA COMPANHIA1

PRINCIPAIS DIVISÕES DE NEGÓCIOS3

DADOS FINANCEIROS4

ANEXO: EARNINGS RELEASE 3T185

ALUGUEL DE CARROS

GESTÃO DE FROTAS

SEMINOVOS

1

2

3

VANTAGENS COMPETITIVAS2

26

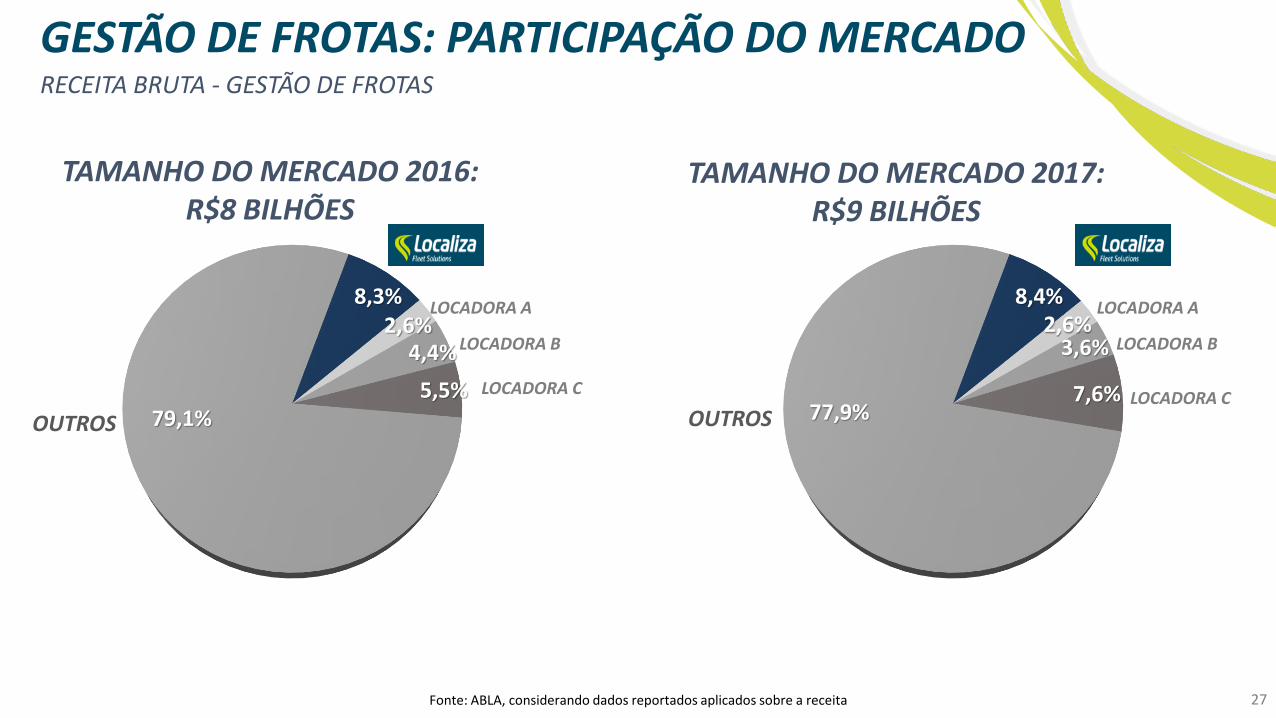

27

TAMANHO DO MERCADO 2017:R$9 BILHÕES

8,4%2,6%

3,6%

7,6%77,9%OUTROS

LOCADORA B

LOCADORA C

LOCADORA A 8,3%

2,6%4,4%

5,5%79,1%OUTROS

LOCADORA B

LOCADORA C

LOCADORA A

TAMANHO DO MERCADO 2016:R$8 BILHÕES

GESTÃO DE FROTAS: PARTICIPAÇÃO DO MERCADORECEITA BRUTA - GESTÃO DE FROTAS

Fonte: ABLA, considerando dados reportados aplicados sobre a receita

GESTÃO DE FROTAS: DRIVERS

Frota Corporativa:5.000.000*

Frota Alugada:440.737**

41.266

MERCADO BRASILEIRO

*Frost&Sullivan research **Estimativa Localiza

MUNDO

8,8% 8,9%13,3%

16,5%

24,5%

37,4%

46,9%

58,3%

Fonte: Datamonitor e estimative Localiza

28

BAIXA PENETRAÇÃO DA FROTA ALUGADA NO BRASIL

AGENDAVISÃO GERAL DA COMPANHIA1

PRINCIPAIS DIVISÕES DE NEGÓCIOS3

DADOS FINANCEIROS4

ANEXO: EARNINGS RELEASE 3T185

ALUGUEL DE CARROS

GESTÃO DE FROTAS

SEMINOVOS

1

2

3

VANTAGENS COMPETITIVAS2

29

SEMINOVOS: CARROS NOVOS VS USADOS (BRASIL)

Fonte: Fenabrave (Veículos + comerciais leves), Outubro de 2018.

Carros novos

2,5x 2,5x2,6x 2,6x 3,1x 4,0x 5,0x 4,9x

30

MERCADO TOTAL DE 13,1 MILHÕES DE CARROS.

8,48,9 9,0

9,410,1 9,9 10,0

10,7 10,7

3,3 3,5 3,6 3,6 3,32,5

2,0 2,2 2,4

2010 2011 2012 2013 2014 2015 2016 2017 Até 10/2018

Carros usados Carros novos

4,5x

*

*

(*)Anualizado

Carros usados

SEMINOVOS:DRIVERS

# HABITANTES POR CARROACESSIBILIDADE PARA COMPRAR UM CARRO NOVO

PREÇO MÉDIO CARROS 1.0

ACESSIBILIDADE E PENETRAÇÃO

Fonte: Anfavea, Bradesco. Fonte: BCB e Localiza

Referência: para cálculo foi considerado o carro 1.0 mais barato da frota Localiza

31

300 350 380 415

465 510 545 622

678 724

788 880 934 954 84

71 6961

5551 49

43 43 43 41 4147 47

-

10

20

30

40

50

60

70

80

90

-100

100

300

500

700

900

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Salário mínimo (R$) Quantidade de salários mínimos para comprar um carro novo4,8

3,5

3,3

2,5

1,9

1,9

1,8

1,7

1,7

1,7

1,7

1,7

1,6

1,6

1,5

1,4

1,2

Brasil

México

Argentina

Coréia do Sul

República Tcheca

Suécia

Bélgica

Alemanha

Austria

Reino Unido

França

Espanha

Japão

Canadá

Itália

Austrália

Estados Unidos

30,5%

Até 2 anos - 2017296.756

0,8%

Carros usados– 201710.730.763

Carros novos - 20172.172.235

Principais players

Exemplos • Revenda de carros usados • Concessionárias de carros novos• Empresas de aluguel de carro e

frotas

Pontos de venda • 48.000 (Fenauto) • 5.535 (Anfavea) • +137 (Unidas, Movida, Locamerica)

Fonte: Anuário Anfavea 2018/ e Fenabrave / Divulgação de resultados 2T18 Unidas, Locamerica e Movida . 32

SEMINOVOS: VENDA DE CARROSDADOS OPERACIONAIS

4,2%

AGENDAVISÃO GERAL DA COMPANHIA1

PRINCIPAIS DIVISÕES DE NEGÓCIOS3

DADOS FINANCEIROS4

ANEXO: EARNINGS RELEASE 3T185

ALUGUEL DE CARROS

GESTÃO DE FROTAS

SEMINOVOS

1

2

3

VANTAGENS COMPETITIVAS2

33

DESTAQUES OPERACIONAIS 3T18

34

# de carros vendidos

Frota média alugada– Aluguel de Carros

Frota de final de período

Frota média alugada – Gestão de Frotas

127.221 156.436

44.655

51.236 13.514

14.505 185.390

222.177

3T17 3T18

Aluguel de Carros Gestão de Frotas Franchising

23.94130.084

3T17 3T18

72.200

98.199

3T17 3T18

36.009 43.421

3T17 3T18

Receita líquida (R$ milhões)

Lucro líquido (R$ milhões)EBIT (R$ milhões)

EBITDA (R$ milhões)

+38,0%4T/4T

+38,6%4T/4T

DESTAQUES FINANCEIROS 3T18

35

332,3 396,2

3T17 ajustado 3T18

139,5 159,9

3T17 ajustado 3T18

263,9 300,5

3T17 ajustado 3T18

665,0 859,0

898,4

1.214,2 1.563,4

2.073,2

3T17 3T18Aluguel Seminovos

21,5

21,5

16,3

One-time costs incorridos com integração Hertz Brasil e Franqueados

1.163,5 1.284,4 1.258,01.428,0

1.848,5

1.273,6

1.793,7

472,6637,4

2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

Frota média alugada

FORTE CRESCIMENTO DA FROTA ALUGADA E RECEITA

39.475 42.999 43.31551.515

69.762 64.536

93.424

72.200

98.199

2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

Receita líquida (R$ milhões)

ALUGUEL DE CARROS

36

37

Diária média (em R$)

79,374,1 74,1 74,0 74,7

69,572,5

1T17 2T17 3T17 4T17 1T18 2T18 3T18

Taxa de utilização (%)

75,8%

79,0%81,0%

78,5% 78,7%77,0%

81,1%

1T17 2T17 3T17 4T17 1T18 2T18 3T18

TENDÊNCIA POSITIVA PARA A DIÁRIA MÉDIA

ALUGUEL DE CARROS

Número de agências Brasil e exterior

286 304 320 333 384 395

193 172 174 158133 127

63 64 70 70 71 61542 540 564 561 588 583

2013 2014 2015 2016 2017 3T18

Agências próprias - Brasil Agências Franqueadas - Brasil Agências Franqueadas - Exterior

+11

38

EVOLUÇÃO DO NÚMERO DE AGÊNCIAS - ALUGUEL CARROS

11 NOVAS AGÊNCIAS PRÓPRIAS

MANUTENÇÃO DO RITMO DE CRESCIMENTO

575,9 571,9 608,5 651,8742,1

538,2624,3

188,5 217,4

2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

30.121 28.787 30.280 31.22235.424

34.013

41.26636.009

43.421

-

5.00 0,0

10.0 00,0

15.0 00,0

20.0 00,0

25.0 00,0

30.0 00,0

35.0 00,0

40.0 00,0

45.0 00,0

50.0 00,0

2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

GESTÃO DE FROTASFrota média alugada

Receita líquida (R$ milhões)

39

2.026,22.483,2

2.278,4

3.289,6

5.754,4

4.316,6 4.536,9

2.208,9 1.959,81.747,3 2.018,2 2.044,9

2.342,6

3.451,22.424,7

3.205,4

898,4 1.214,2

2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

69.744 79.804 64.032

87.833

143.414

108.271 107.852

57.213 44.464 62.641 70.621

64.305 68.44990.554

64.45178.998

23.94130.084

2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

Compra e venda de carros (quantidade)

CRESCIMENTO DA FROTA PARA SUPORTAR A FORTE DEMANDA DE ALUGUEL

Investimento líquido na frota (R$ milhões)

Compras (inclui acessórios) Receita líquida de venda Hertz Brasil

7.103 9.183(273)

19.384

465,0278,9 233,5

947,0

* Não considera carros roubados/baixados por sinistro.

61,9

5.467,9

286,5

3.389,3

88.619

1.935

135.252

8.162

1.891,9

43.820

52.860

33.272

2.303,2

1.310,5

Carros comprados Carros vendidos Hertz Brasil

INVESTIMENTO LÍQUIDO

40

28.854

14.380

1.331,5

745,6

267

8.162

267

8.162

9,0

286,5

9,0

286,5

64.184

100.109

23.674

49.051

4.030,1

2.415,71.922,4

889,4

41

74 75 7784

9993

10193

101

62.64170.621

64.305 68.449

90.554

64.451

78.998

23.941 30.084

-

20.0 00

40.0 00

60.0 00

80.0 00

100 .000

120 .000

-10

10

30

50

70

90

110

130

2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

Lojas Carros vendidos

NÚMERO DE LOJAS SEMINOVOS

NOVAS LOJAS SERÃO ABERTAS PARA SUPORTAR A NECESSIDADE FUTURA DE RENOVAÇÃO DA FROTA

42

FROTA ATUAL: MAIS DE 220.000 CARROS

(Quantidade)

70.717 77.573 76.755 94.156 135.578 127.221

156.436 32.809 34.312 33.948 34.960

44.877 44.655

51.236

14.233 13.339 13.992 14.015

13.824 13.514

14.505

117.759 125.224 124.695143.131

194.279 185.390

222.177

2013 2014 2015 2016 2017 9M17 9M18

Aluguel de Carros Gestão de Frotas Franchising

FROTA FINAL DE PERÍODO

43

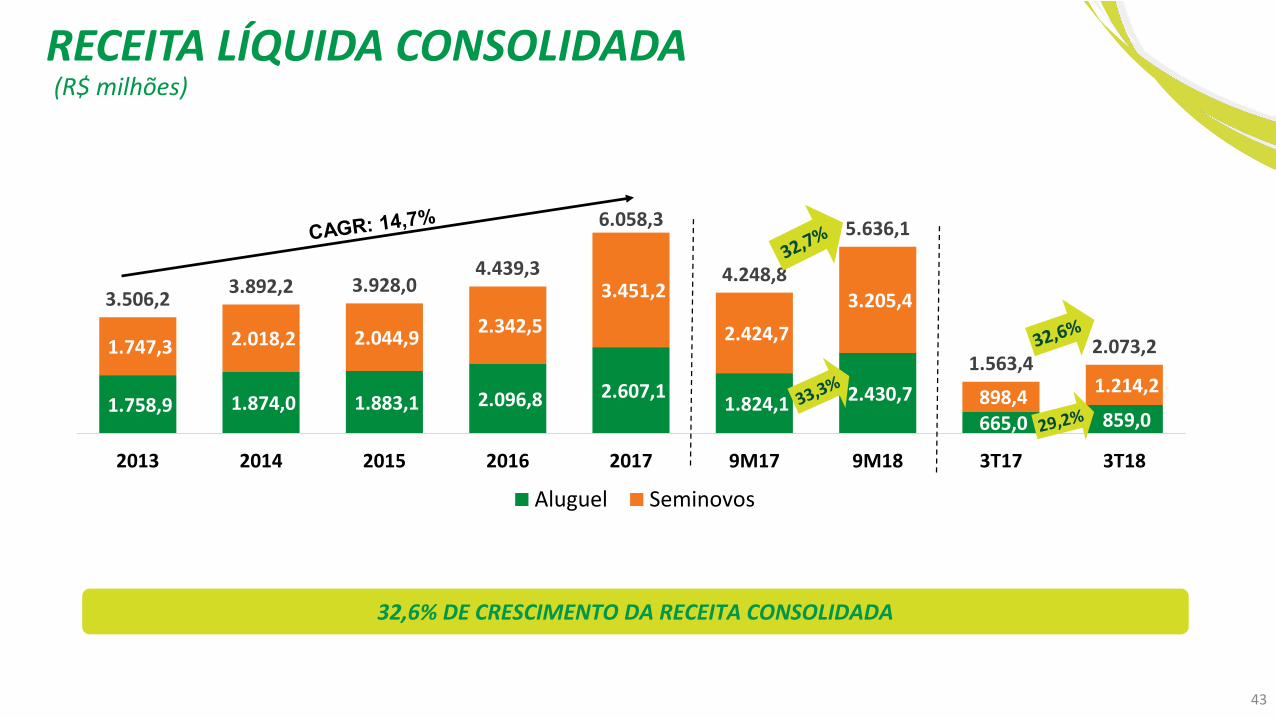

32,6% DE CRESCIMENTO DA RECEITA CONSOLIDADA

1.758,9 1.874,0 1.883,1 2.096,8 2.607,1 1.824,1 2.430,7

665,0 859,0

1.747,3 2.018,2 2.044,9 2.342,5

3.451,2

2.424,7

3.205,4

898,4 1.214,2

3.506,23.892,2 3.928,0

4.439,3

6.058,3

4.248,8

5.636,1

1.563,42.073,2

2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

Aluguel Seminovos

(R$ milhões)

RECEITA LÍQUIDA CONSOLIDADA

44

(R$ milhões)

Divisões 2013 2014* 2015 2016 2017 9M17 9M18 3T17 3T18

Aluguel de Carros 36,8% 38,7% 31,8% 32,3% 34,9%** 34,2%** 34,3% 32,2%** 35,1%

Gestão de Frotas 65,5% 60,0% 62,2% 64,5% 61,9%** 62,7% 64,2% 63,4% 66,7%

Aluguel Consolidado 46,5% 45,3% 41,7% 42,3% 42,6%** 42,6%** 42,1% 41,0%** 43,1%

Seminovos 5,7% 6,0% 7,3% 5,5% 5,9% 6,2% 3,7% 6,6% 2,1%

Margem EBITDA:

916,5 969,8 934,81.015,6

1.314,2

927,9

1.141,2

332,3 396,2

2013 2014 2015 2016 2017 ajustado 9M17 ajustado 9M18 3T17 ajustado 3T18

One-time costs incorridos com integração Hertz Brasil e Franqueados

74,0

AUMENTO NAS MARGENS DE ALUGUEL DE CARROS E GESTÃO DE FROTAS

EBITDA CONSOLIDADO

(*) A partir de 2014 as despesas do overhead passaram a ser apropriadas também para o Seminovos.(**)Ajustados pelos one-time costs incorridos com a integração Hertz Brasil e franquias

21,5

21,5

45

1.452,4 1.270,0

622,1

1.251,2 1.250,1 1.351,4946,5

1.222,6 1.305,2

2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

4.592,3 4.202,1 3.935,2 3.714,03.104,3 3.105,1

3.475,63.012,6

3.747,4

2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

Gestão de Frotas

Aluguel de Carros

AUMENTO DA DEPRECIAÇÃO NO TRIMESTRE EM FUNÇÃO DE MENOR INFLAÇÃO DE CARROS NOVOS

(R$)

DEPRECIAÇÃO MÉDIA ANUALIZADA POR CARRO

46

(R$ milhões)

652,1 726,7 735,5 771,1

1.043,1

729,4907,3

263,9 300,5

2013 2014 2015 2016 2017 Ajustado 9M17 ajustado 9M18 3T17 ajustado 3T18

Divisões 2013 2014 2015 2016 2017 9M17 9M18 3T17 3T18

Aluguel de Carros 32,8% 36,2% 34,3% 30,2% 35,5%* 34,8%* 32,9% 34,4%* 29,8%

Gestão de frotas 45,1% 44,3% 48,9% 51,2% 51,4%* 52,7% 50,0% 53,1% 50,4%

Consolidado 37,1% 38,8% 39,1% 36,8% 40,0%* 40,0%* 37,3% 39,7%* 35,0%

74,0

One-time costs incorridos com integração Hertz Brasil e Franqueados

(*) Ajustados pelos one-time costs incorridos com a integração Hertz Brasil e franquias

13,9% DE CRESCIMENTO NO EBIT

EBIT CONSOLIDADO

21,5

21,5

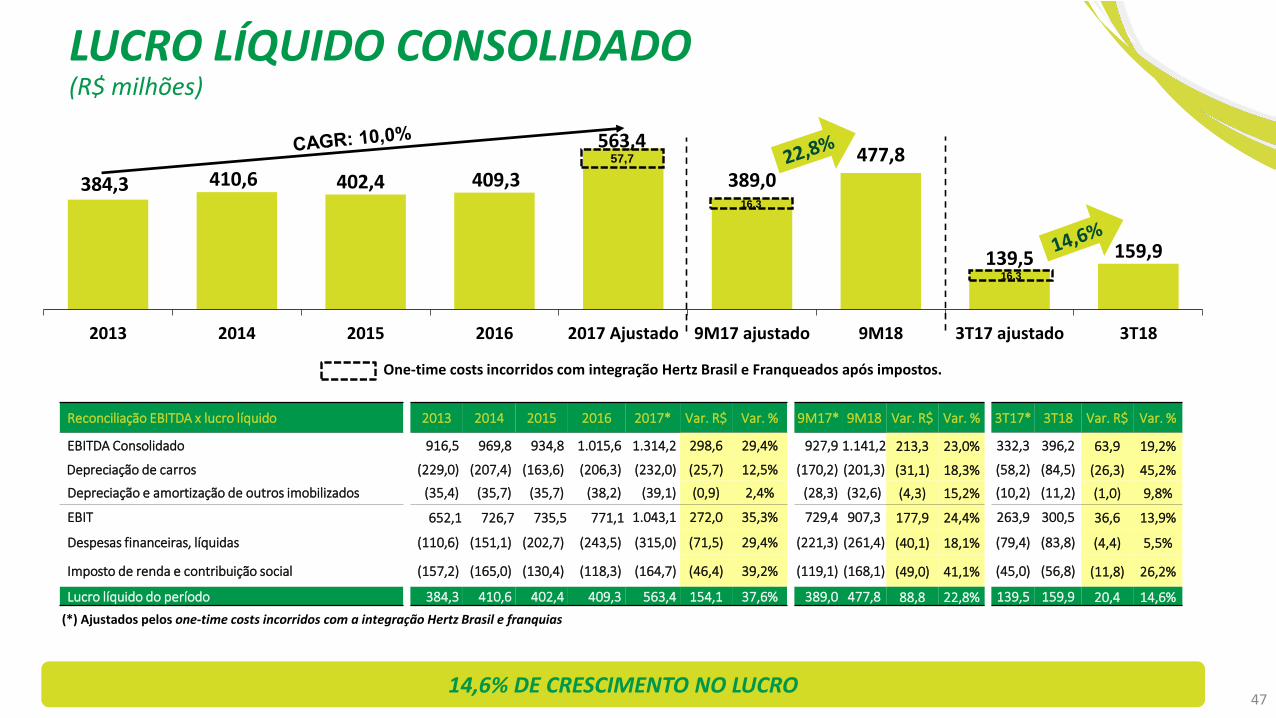

47

384,3 410,6 402,4 409,3

563,4

389,0477,8

139,5 159,9

2013 2014 2015 2016 2017 Ajustado 9M17 ajustado 9M18 3T17 ajustado 3T18

Reconciliação EBITDA x lucro líquido 2013 2014 2015 2016 2017* Var. R$ Var. % 9M17* 9M18 Var. R$ Var. % 3T17* 3T18 Var. R$ Var. %

EBITDA Consolidado 916,5 969,8 934,8 1.015,6 1.314,2 298,6 29,4% 927,9 1.141,2 213,3 23,0% 332,3 396,2 63,9 19,2%

Depreciação de carros (229,0) (207,4) (163,6) (206,3) (232,0) (25,7) 12,5% (170,2) (201,3) (31,1) 18,3% (58,2) (84,5) (26,3) 45,2%

Depreciação e amortização de outros imobilizados (35,4) (35,7) (35,7) (38,2) (39,1) (0,9) 2,4% (28,3) (32,6) (4,3) 15,2% (10,2) (11,2) (1,0) 9,8%

EBIT 652,1 726,7 735,5 771,1 1.043,1 272,0 35,3% 729,4 907,3 177,9 24,4% 263,9 300,5 36,6 13,9%

Despesas financeiras, líquidas (110,6) (151,1) (202,7) (243,5) (315,0) (71,5) 29,4% (221,3) (261,4) (40,1) 18,1% (79,4) (83,8) (4,4) 5,5%

Imposto de renda e contribuição social (157,2) (165,0) (130,4) (118,3) (164,7) (46,4) 39,2% (119,1) (168,1) (49,0) 41,1% (45,0) (56,8) (11,8) 26,2%

Lucro líquido do período 384,3 410,6 402,4 409,3 563,4 154,1 37,6% 389,0 477,8 88,8 22,8% 139,5 159,9 20,4 14,6%

57,7

One-time costs incorridos com integração Hertz Brasil e Franqueados após impostos.

14,6% DE CRESCIMENTO NO LUCRO

(*) Ajustados pelos one-time costs incorridos com a integração Hertz Brasil e franquias

(R$ milhões)

LUCRO LÍQUIDO CONSOLIDADO

16,3

16,3

48

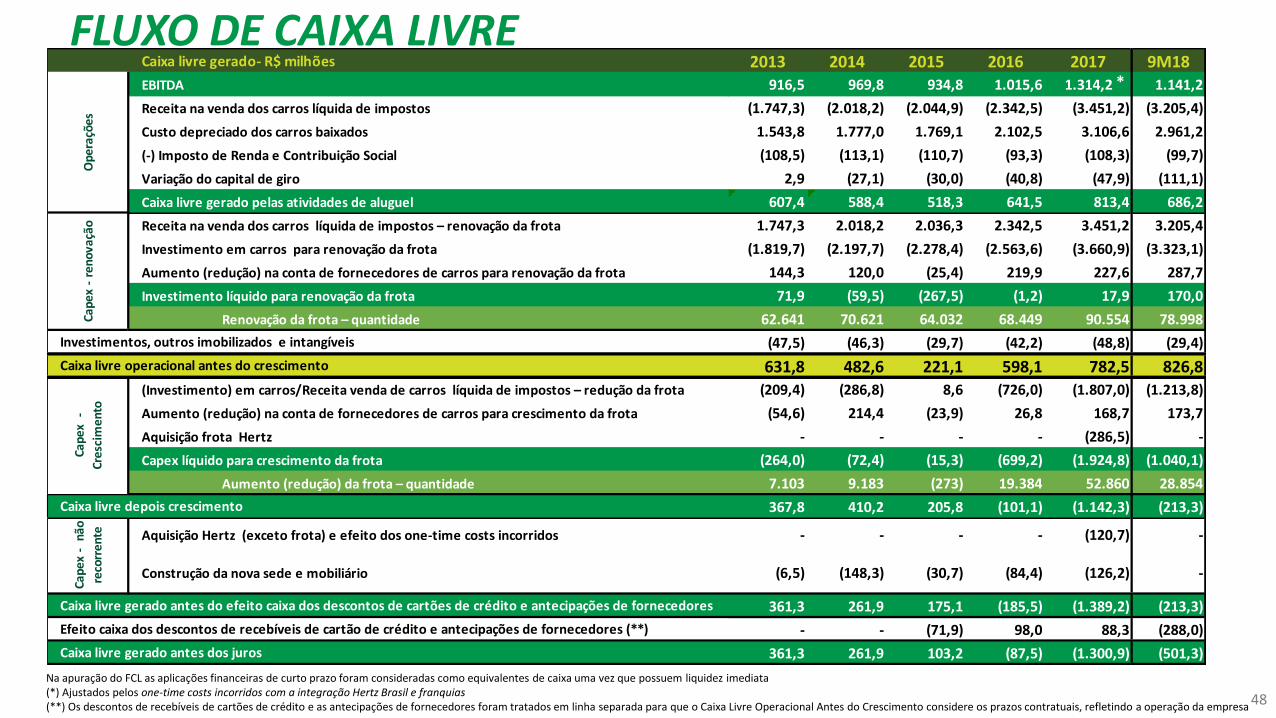

Na apuração do FCL as aplicações financeiras de curto prazo foram consideradas como equivalentes de caixa uma vez que possuem liquidez imediata(*) Ajustados pelos one-time costs incorridos com a integração Hertz Brasil e franquias(**) Os descontos de recebíveis de cartões de crédito e as antecipações de fornecedores foram tratados em linha separada para que o Caixa Livre Operacional Antes do Crescimento considere os prazos contratuais, refletindo a operação da empresa

FLUXO DE CAIXA LIVRECaixa livre gerado- R$ milhões 2013 2014 2015 2016 2017 9M18EBITDA 916,5 969,8 934,8 1.015,6 1.314,2 1.141,2

Receita na venda dos carros líquida de impostos (1.747,3) (2.018,2) (2.044,9) (2.342,5) (3.451,2) (3.205,4)

Custo depreciado dos carros baixados 1.543,8 1.777,0 1.769,1 2.102,5 3.106,6 2.961,2

(-) Imposto de Renda e Contribuição Social (108,5) (113,1) (110,7) (93,3) (108,3) (99,7)

Variação do capital de giro 2,9 (27,1) (30,0) (40,8) (47,9) (111,1)

Caixa livre gerado pelas atividades de aluguel 607,4 588,4 518,3 641,5 813,4 686,2

Receita na venda dos carros líquida de impostos – renovação da frota 1.747,3 2.018,2 2.036,3 2.342,5 3.451,2 3.205,4

Investimento em carros para renovação da frota (1.819,7) (2.197,7) (2.278,4) (2.563,6) (3.660,9) (3.323,1)

Aumento (redução) na conta de fornecedores de carros para renovação da frota 144,3 120,0 (25,4) 219,9 227,6 287,7

Investimento líquido para renovação da frota 71,9 (59,5) (267,5) (1,2) 17,9 170,0

Renovação da frota – quantidade 62.641 70.621 64.032 68.449 90.554 78.998

(47,5) (46,3) (29,7) (42,2) (48,8) (29,4)

631,8 482,6 221,1 598,1 782,5 826,8(Investimento) em carros/Receita venda de carros líquida de impostos – redução da frota (209,4) (286,8) 8,6 (726,0) (1.807,0) (1.213,8)

Aumento (redução) na conta de fornecedores de carros para crescimento da frota (54,6) 214,4 (23,9) 26,8 168,7 173,7

Aquisição frota Hertz - - - - (286,5) -

Capex líquido para crescimento da frota (264,0) (72,4) (15,3) (699,2) (1.924,8) (1.040,1)

Aumento (redução) da frota – quantidade 7.103 9.183 (273) 19.384 52.860 28.854

367,8 410,2 205,8 (101,1) (1.142,3) (213,3)

Aquisição Hertz (exceto frota) e efeito dos one-time costs incorridos - - - - (120,7) -

Construção da nova sede e mobiliário (6,5) (148,3) (30,7) (84,4) (126,2) -

361,3 261,9 175,1 (185,5) (1.389,2) (213,3)

- - (71,9) 98,0 88,3 (288,0)

361,3 261,9 103,2 (87,5) (1.300,9) (501,3)Caixa livre gerado antes dos juros

Caixa livre depois crescimento

Ope

raçõ

esCa

pex

- re

nova

ção

Investimentos, outros imobilizados e intangíveis

Caixa livre operacional antes do crescimento

Cape

x -

Cres

cim

ento

Cape

x -

não

reco

rren

te

Caixa livre gerado antes do efeito caixa dos descontos de cartões de crédito e antecipações de fornecedores

Efeito caixa dos descontos de recebíveis de cartão de crédito e antecipações de fornecedores (**)

*

288

49

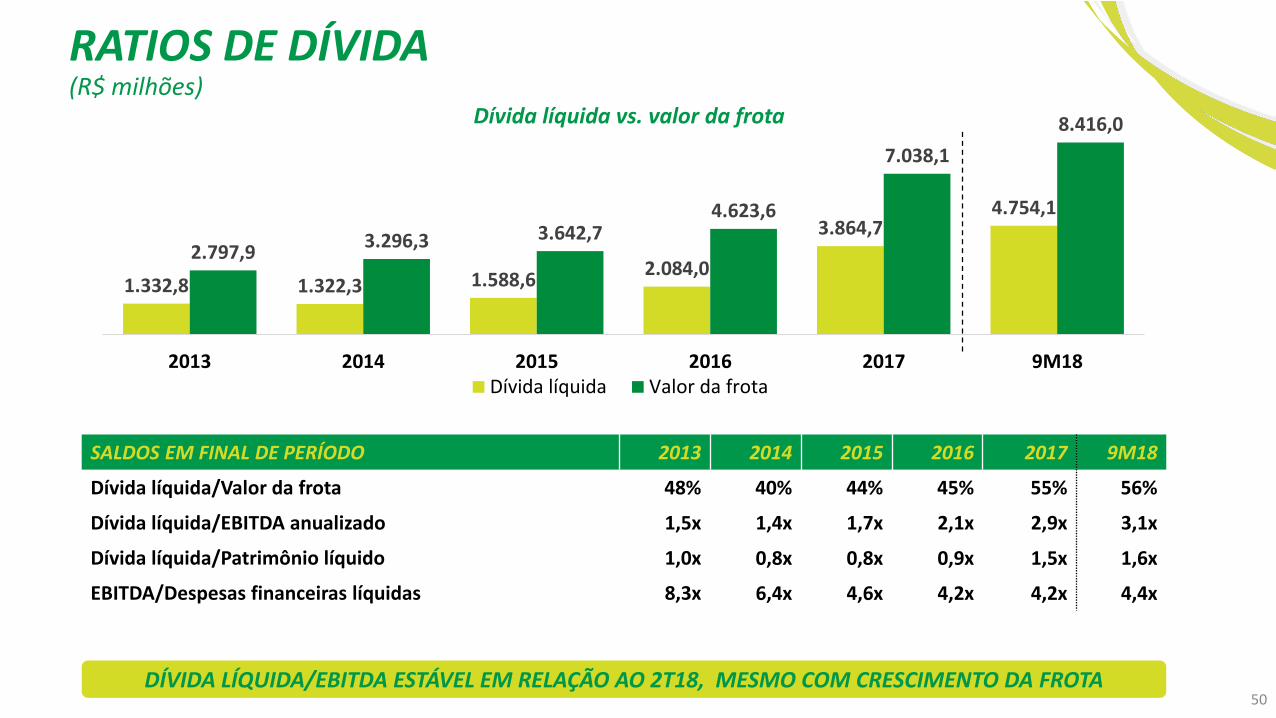

O INVESTIMENTO NO CRESCIMENTO DA FROTA RESULTOU NO AUMENTO DE 23,0% DA DÍVIDA LÍQUIDA

MOVIMENTAÇÃO DA DÍVIDA LÍQUIDA(R$ milhões)

1.332,8 1.322,3 1.588,62.084,0

3.864,74.754,1

2.797,93.296,3 3.642,7

4.623,6

7.038,1

8.416,0

2013 2014 2015 2016 2017 9M18Dívida líquida Valor da frota

50DÍVIDA LÍQUIDA/EBITDA ESTÁVEL EM RELAÇÃO AO 2T18, MESMO COM CRESCIMENTO DA FROTA

Dívida líquida vs. valor da frota

SALDOS EM FINAL DE PERÍODO 2013 2014 2015 2016 2017 9M18

Dívida líquida/Valor da frota 48% 40% 44% 45% 55% 56%

Dívida líquida/EBITDA anualizado 1,5x 1,4x 1,7x 2,1x 2,9x 3,1x

Dívida líquida/Patrimônio líquido 1,0x 0,8x 0,8x 0,9x 1,5x 1,6x

EBITDA/Despesas financeiras líquidas 8,3x 6,4x 4,6x 4,2x 4,2x 4,4x

(R$ milhões)

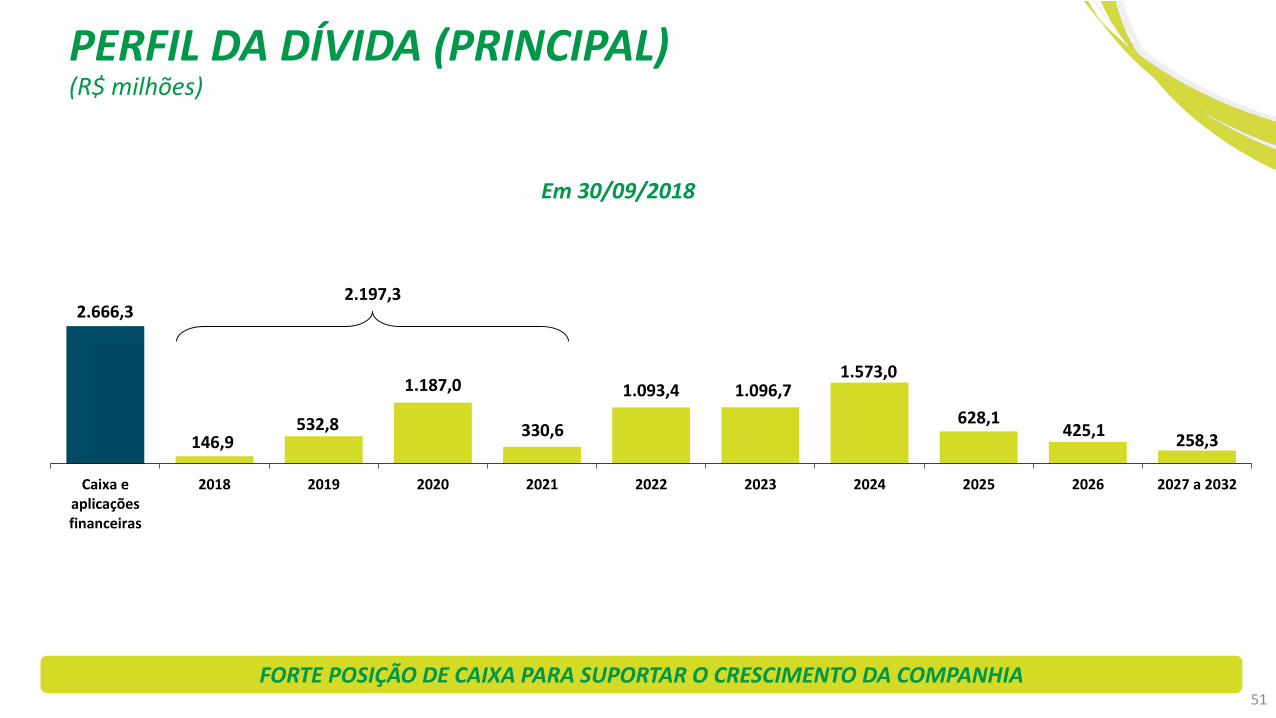

RATIOS DE DÍVIDA

51

2.666,3

146,9532,8

1.187,0

330,6

1.093,4 1.096,71.573,0

628,1425,1

258,3

Caixa eaplicaçõesfinanceiras

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 a 2032

2.197,3

Em 30/09/2018

FORTE POSIÇÃO DE CAIXA PARA SUPORTAR O CRESCIMENTO DA COMPANHIA

(R$ milhões)

PERFIL DA DÍVIDA (PRINCIPAL)

16,7%17,8%

17,0%15,4% 15,6%

12,8%

6,0%

8,0%9,5%

10,2%

7,6%

5,0%

2013 2014 2015 2016 2017 9M18 anualizado

ROIC Custo da dívida após impostos

9,8p.p.10,7p.p.

7,5p.p.5,2p.p.

8,0 p.p.

ROIC calculado considerando alíquota efetiva de IR/CS para cada ano

*

* Ajustados pelos one-time costs incorridos com integração Hertz Brasil e Franqueados

ROIC VERSUS CUSTO DA DÍVIDA APÓS IMPOSTOS

52

FORTE RITMO DE CESCIMENTO COM GERAÇÃO DE VALOR

7,8 p.p.

AVISOS – INFORMAÇÕES E PROJEÇÕES

Website: www.localiza.com/ri E-mail: [email protected] Telefone: 55 31 3247-7024

O material que se segue é uma apresentação de informações gerais de antecedentes da LOCALIZA na data da apresentação. Trata-se de informação resumida sem intenções de serem completas, que nãodevem ser consideradas por investidores potenciais como recomendação. Não fazemos nenhuma declaração nem damos nenhuma garantia quanto à correção, adequação ou abrangência dasinformações aqui apresentadas, que não devem ser usadas como base para decisões de investimento.

Esta apresentação contém declarações e informações prospectivas nos termos da Cláusula 27Aª da Securities Act of 1933 e Cláusula 21E do Securities Exchange Act of 1934. Tais declarações einformações prospectivas são unicamente previsões e não garantias do desempenho futuro. Advertimos os investidores de que as referidas declarações e informações prospectivas estão e estarão,conforme o caso, sujeitas a muitos riscos, incertezas e fatores relativos às operações e aos ambientes de negócios da LOCALIZA e suas controladas, em virtude dos quais os resultados reais das empresaspodem diferir de maneira relevante de resultados futuros expressos ou implícitos nas declarações e informações prospectivas.

Embora a LOCALIZA acredite que as expectativas e premissas contidas nas declarações e informações prospectivas sejam razoáveis e baseadas em dados atualmente disponíveis à sua administração, aLOCALIZA não pode garantir resultados ou acontecimentos futuros. A LOCALIZA isenta-se expressamente do dever de atualizar qualquer uma das declarações e informações prospectivas.

Não é permitido oferecer ou vender nos Estados Unidos valores mobiliários que não tenham sido registrados ou estejam isentos de registro conforme a Securities Act of 1933.

Esta apresentação não constitui oferta, convite ou solicitação de oferta de subscrição ou compra de quaisquer valores mobiliários. Nem esta apresentação nem qualquer coisa aqui contida constituem a base

de um contrato ou compromisso de qualquer espécie.

Top Related