Línguas

Páginas

Legal

8

INTRODUÇÃO

Atualmente observa-se que as necessidades crescentes de informações cada vez

mais atualizadas, o cenário e desenvolvimento econômico oscilantes, a globalização, a

tecnologia que a cada dia avança a passos longos, têm feito com que as organizações se

adaptem as mudanças constantes.

Certos cuidados são necessários neste instante, pois trata-se de um período onde

estas mudanças se mostram vorazes e rápidas e se estas organizações não estiverem

devidamente preparadas estariam se arriscando a não fazerem mais parte do mercado de

seu segmento. Hoje as instituições devem questionar se a estrutura esta apta a

acompanhar as mutações do mercado, como desenvolver e rentabilizar uma organização

sob o parâmetro competitivo. Partindo dessa complexidade as organizações enfrentam

situações delicadas, tanto na definição dos objetivos quanto na tomada de decisão.

Cabe a Controladoria um papel importantíssimo na estratégia que a organização

deve seguir para auxiliar as organizações a atingirem o objetivo almejado. Segundo

PADOVEZE (2003), através da “atividade de controle e com o auxilio de um Sistema

de Informação Contábil, deve fornecer informações tanto financeiras quanto não-

financeiras, para apoiar o processo de análise, planejamento, implementação e controle

da estratégia organizacional da empresa”.

Para falarmos sobre Controladoria Estratégica é necessário definir claramente

seus conceitos, para que dessa forma entenda-se o significado claro de cada palavra:

Controladoria e Estratégia:

Estratégia é Arte militar de planejar e executar movimentos e operação de

tropas, navios e ou aviões para alcançar ou manter posições relativas e potenciais

bélicos favoráveis a futuras ações táticas; Arte de aplicar os meios disponíveis ou

explorar condições favoráveis com vista e objetivos específicos.

Controladoria pode ser definida como “a unidade administrativa responsável

pela utilização de todo o conjunto da Ciência Contábil dentro da Organização. Como a

Ciência Contábil é a ciência do controle em todos os aspectos temporais - passado,

presente e futuro – e como a Ciência Social exige a comunicação de informação, no

caso a econômica, à Controladoria cabe a responsabilidade de implantar, desenvolver,

aplicar e coordenar todo o ferramental da Ciência Contábil dentro da organização, nas

suas mais diversas necessidades”. (PADOVEZE (2003)).

9

Nesta monografia estaremos demonstrando os capítulos apresentados a seguir:

• No capitulo I será explicada quando e onde surgiu a Controladoria, as funções

do controller, a evolução da Controladoria como instrumento de controle e

gerenciamento das atividades, e principalmente será focado o papel da

controaldoria no processo de gestão.

• No capitulo II abordaremos a importância do Planejamento estratégico, seu

conceito e estruturação.

• No capitulo III definiremos Gestão Estratégica das Informações, suas vantagens

e desvantagens na utilização da informação estratégica como um todo.

• No capitulo IV falaremos sobre Balaced Scorecard, sua relação de causa e efeito

sobre a Estratégia principalmente no foco financeiro e os quatro processos do

Balanced Scorecard.

• No capitulo V abordaremos a metodologia de gerenciamento financeiro

chamada de Valor Econômico Adicionado, com intuito de maximizar o valor

criado pela empresa através da mudança corporativa.

10

CAPITULO I

ESTRATÉGIA EMPRESARIAL

1.1 - ABORDAGEM EMPRESARIAL ESTRATÉGICA

A Controladoria surgiu no inicio do século XX nas grandes corporações norte-

americanas, com a finalidade de realizar rígido controle de todos os negócios das

organizações relacionadas, subsidiarias ou filiais. Um significativo número de

organizações concorrentes que haviam proliferado a partir da Revolução Industrial

começaram a se fundir no final do século XX, formando grandes corporações,

organizadas sob forma de departamentos e divisões, mas com o controle centralizado,

gerando crescimento vertical e diversificado (Iudicibus, 1998).

Hoje, em meio a um ambiente de mudanças profundas e continuas nota-se um crescente

interesse pela Controladoria, que passou a ser órgão administrativo responsável pela

gestão econômica da organização, com o objetivo de levá-la a uma maior eficácia,

sempre olhando para o seu futuro e o ambiente exterior, uma vez que, possuí-se

mercados globalizados, aumento de competição entre as organizações e o decorrente

desafio que a estimula a lutar pela permanência no mercado. A competitividade está em

FOCO.

Neste contexto, formulará conteúdos que apresentaram informações para análise

crítica do foco para constituir comparação, e compreensão.

• Apresentar a Abordagem Empresarial Estratégica

• Demonstrar os mecanismos utilizados na Estratégia Empresarial

• Efetuar uma visão paralela entre Estratégia e Cultura Organizacional

• Apresentar conhecimentos específicos e necessários à adequada implementação

dos trabalhos desenvolvidos pela área de controladoria de empresas inseridas em

um contexto de mercado global.

11

1.2 - A CONTROLADORIA E AS FUNÇÕES DO CONTROLLER

Primeiramente pode-se entender Controladoria como o departamento responsável pelo

projeto, elaboração, implementação e manutenção do sistema integrado de informações

operacionais, financeiras e contábeis de determinada entidade, com ou sem finalidades

lucrativas, sendo considerada por muitos autores como o atual estágio evolutivo da

Contabilidade.

Os novos conceito de administração gerencia ou gestão enfatizam que uma eficiente e

eficaz Controladoria deve estar capacitada a:

• organizar e reportar dados e informações relevantes para os tomadores de

decisões;

• manter permanente monitoramento sobre os controles das diversas atividades e

do desempenho de outros departamentos;

• exercer uma força ou influencia capaz de influir nas decisões dos gestores da

entidade;

Tudo isso sem deixar de cumprir com eficácia e eficiência suas responsabilidades na

execução das chamadas tarefas e atribuições regulamentares, normalmente vinculadas

aos aspectos contábeis e societários, junto à estrita observância da legislação tributária e

fiscal, em todas as suas complexidades.

1.3 - EVOLUÇÃO DA CONTROLADORIA COMO INSTRUMENTO DE

CONTROLE E GERENCIAMENTO DAS ATIVIDADES

As funções e atividades exercidas pela moderna Controladoria tornaram-se fatores

vitais para o controle e planejamento a médio e longo prazos de todos os tipos de

organizações, com ou sem fins lucrativos.

Fatores como a atual competitividade do mundo dos negócios, a globalização da

economia, a abertura das fronteiras comerciais, a crescente preocupação com a ecologia,

os elevados níveis de corrupção em algumas nações, os aspectos sociais, entre outros,

exigem gerenciamento cada vez mais eficiente e eficaz das entidades.

Para o sucesso da organização, a Controladoria deve exercer um papel preponderante,

apoiando e fornecendo subsídios para os diversos gestores no planejamento e controle

das atividades operacionais, comerciais, financeiras, administrativas, tributarias e etc.

12

por meio da manutenção de um sistema de informações que permita integrar as varias

funções e especialidades.

Iudicibus, 1998 observa que objeto principal da Controladoria é o estudo e a prática

das funções de planejamento, controle, registro e a divulgação dos fenômenos da

administração econômica e financeira das empresas em geral.

É atribuição da Controladoria dar suporte informacional em todas as etapas do

processo de gestão, com vista em assegurar o conjunto de interesses da empresa, visão

de Beuren.

Outra importante atribuição da Controladoria é exercer o controle das atividades de

uma entidade. Só é possível afirmar que há um efetivo controle se as respostas forem

afirmativas para perguntas como:

* As receitas e as despesas estão dentro dos valores e limites esperados?

* Os desvios nesses parâmetros são de rápido conhecimento dos gestores responsáveis?

* São tomadas providencias para corrigir tais desvios?

* Os sistemas de informações existentes permitem o adequado registro e

acompanhamento das tomadas de decisões?

Chamamos de controle o conhecimento da realidade e a comparação com o que

deveria ser, com o objetivo de constatar o mais rápido possível as divergências e suas

origens e tomar as devidas providencias saneadoras.

Tais contribuições, alicerçadas num Sistema de Contabilidade Gerencial, são dadas na

forma de informações sobre a situação patrimonial, custos de produção, de serviços e de

setores, sobre desempenho em face de metas econômico-financeiras preestabelecidas,

incluindo, ainda, tendências da evolução patrimonial a curto prazos e prognósticos.

13

1.4 - PAPEL DA CONTROLADORIA NO PROCESSO DE GESTÃO

O processo decisório é influenciado pela atuação da Controladoria por meio das

informações de planejamento e controle.

As informações que suportem estas decisões. A missão da Controladoria é otimizar os

resultados econômicos da empresa por meio da definição de um modelo de informações

baseado no modelo de gestão.

O papel da Controladoria, portanto, é assessorar as diversas gestões da empresa,

fornecendo mensurações das alternativas econômicas e, por meio da visão sistêmica,

integrar informações e reportá-las para facilitar o processo decisório. Diante disso, o

controller exerce influencia na organização à medida que norteia os gestores para que

mantenham sua eficácia e a da organização.

No planejamento estratégico, cabe ao controller assessorar o principal executivo e os

demais gestores na definição estratégica, fornecendo informações rápidas e confiáveis

sobre a empresa.

No planejamento operacional, cabe a ele desenvolver um modelo de planejamento

baseado no sistema de informação atual, integrando-o para a otimização das analises.

No controle, cabe ao responsável pela Controladoria exerce a função de perito ou de

juiz, conforme o caso, assessorando de forma independente ma conclusão dos números

e das medições quantitativas e qualitativas (índices de qualidade).

1. 5 - CARACTERÍSTICAS DA FUNÇÃO DO CONTROLLER

Dependendo do organograma da empresa, o titulo de controller pode ser aplicado a

diversos cargos na área administrativa, contábeis e financeira, com níveis de

responsabilidade e remuneração que dependem do setor e do porte das organizações.

Podem ser vistos, com certa freqüência, anúncios que recrutam finance controller,

corporative controller, planting controller, sênior controller, controller para unidade de

negócios, diretor ou gerente de Controladoria. De qualquer maneira, entende-se por

controller um dos principais executivos da empresa, devendo ser o gestor do Sistema de

Informações Gerenciais.

Nas empresas de menor porte, que não dispõem ainda de adequanda estrutura, o

controller normalmente também seria o responsável por outras atividades, tais como:

informática, finanças departamento pessoal, etc.

14

Pode também esse cargo receber outra denominação como Gerente Administrativo-

Financeiro.

Devido a sua importância como órgão de controle e assessoria, o controller deve ser

um profissional de alto nível na empresa. O posicionamento ideal seria em nível de

diretoria, já existindo inclusive, em alguns grupos empresariais brasileiro, o cargo de

Diretor de Controladoria em seus organogramas.

1. 6 - QUALIFICAÇÃO DO CONTROLLER PARA OS NOVOS TEMPOS

Nos tempos atuais, o controller deve ser um profissional multifuncional, ou seja, deve

acumular experiências nas áreas contábeis, financeiras e administrativas.

Em decorrência das profundas mudanças que estão ocorrendo nos processos

produtivos e nas técnicas gerenciais e administrativas, as exigências para o exercício do

cargo de controller tornaram–se complexas e desafiadoras. Não há mais espaço para o

profissional do passado contente apenas em cumprir satisfatoriamente as tarefas

rotineiras.

A valorização do cargo de controller é conseqüência direta da necessidade das

empresas de elaborar o planejamento estratégico e controlar, com casa vez maior rigor,

os custos administrativos, financeiros e de produção dos bens e serviços.

Para atender às exigências do mercado de trabalho, os conhecimentos exigidos para o

desempenho das funções de controller são:

• contabilidade e finanças;

• Sistemas de Informações Gerenciais;

• Tecnologia da informação;

• Aspectos legais de negócios e visão empresarial;

• Métodos quantitativos;

• Processos informatizados da produção de bens e serviços;

15

1.7 - ESTRUTURAÇÃO DA CONTROLADORIA

A moderna controladoria deve estar estruturada para tanto atender a necessidades de

controles sobre as atividades rotineiras como servir de ferramenta para o monitoramento

permanente sobre todas as etapas do processo de gerenciamento da empresa. Em outras

palavras, a estruturação da Controladoria deve estar ligada aos sistemas de informações

necessárias a gestão, tanto dos aspectos rotineiros como dos gerenciais e estratégicos.

Podemos visualizar então a Controladoria estruturada em dois grandes seguimentos:

* Contábil e fiscal: neste seguimento, são exercidas as funções e atividades da

contabilidade tradicional, representadas pela escrituração contábil e fiscal, com a

geração das informações e relatórios para fins societários, fiscais, publicações,

atendimento da fiscalização e auditoria. Também se enquadrariam as outras funções

corriqueiras, tais como controle patrimonial dos bens e direitos da empresa,

conciliações das contas contábeis, apuração e controle de custos para fins contábeis

e fiscais, apuração e gestão dos imposto.

* Planejamento e Controle: caracteriza o aspecto moderno das funções e atividades da

Controladoria. Neste segmento devem estar incorporadas as atribuições concernentes à

gestão de negócios, o que compreende as questões orçamentárias,

projeções e simulações, contabilidade e analise de desempenho por centros de

responsabilidade, planejamento tributário etc.

Já estruturadas as atividades exercidas pela Controladoria de monitoramento dos

controles gerenciais implica, em uma primeira fase, a melhoria dos sistemas de controle.

Como conseqüência, haverá um aumento da performance dos gestores e da eficácia e

eficiência das unidades, devido ao fato de as possíveis deficiências tornarem-se mais

transparentes, permitindo a adoção de medidas corretivas.

16

1.8 - FUNÇÕES DA CONTROLADORIA

No contexto da administração financeira, a Controladoria serve como órgão de

observaçãoe controle da cúpula administrativa, preocupando-se com a constante

avaliação de eficáciae eficiência dos vários departamentos no exercício de suas

atividades. É ela que fornece osdados e as informações, que planeja e pesquisa, visando

sempre mostrar a essa mesmacúpula os pontos de estrangulamento presentes e futuros

que põem em perigo e reduzem arentabilidade da empresa.

Kanitz (1977) entende que as principais atribuições da Controladoria compreendem:

* Estabelecer, coordenar e manter um plano integrado para controle das operações;

* Medir a performance entre os planos operacionais aprovados e os padrões, reportar

* interpretar os resultados das operações dos diversos níveis gerenciais;

* Medir e reportar a eficiência dos objetivos do negocio e a efetividade das políticas,

estrutura organizacional e procedimentos para o alcance dos objetivos;

* Prover proteção para os ativos da empresa. Isso inclui adequados controles internos

e cobertura de seguros;

* Analisar a eficiência dos sistemas operacionais;

* Sugerir melhorias para a redução de custos;

* Verificar sistematicamente o cumprimento dos planos e objetivos traçados pela

organização;

* Analisar as causas de desvios e sugerir correção desses planos ou dos instrumentos

e sistemas de controle;

* Analisar a adequação na utilização dos recursos materiais e humanos da

organização;

* Em suma, revisar e analisar os objetivos e métodos de todas as áreas da

organização, sem exceção.

.

17

CAPITULO II

PLANEJAMENTO ESTRATÉGICO

2.1 -CONSIDERAÇÕES INICIAIS

Kaplan (1997) afirma que compete á alta administração definir os objetivos da

empresa, bem como as ações requeridas para atingir esses objetivos. Em outras

palavras: cabe aos executivos de alta nível decidir o que fazer (traçar os objetivos) e

dotar a organização das ferramentas necessárias para fazer ( ações requeridas)

Essa atividade gerencial, quando aplicada de forma organizada, dentro de certa

metodologia, recebe a denominação técnica de “planejamento estratégico”, o que

requer, além de planos mais detalhados para o período de curto prazo, u trabalho

constante de reformulação e aperfeiçoamento das projeções de médio e, principalmente,

do longo prazo, de forma a reconhecer e incorporar as alterações originalmente não

previstas nos ambientes empresarial, econômico, financeiro, mercadológico etc. nos

quais a empresa está inserida.

2.2 - CONCEITO DE PLANEJAMENTO ESTRATÉGICO

De modo geral, encontra-se na literatura especializada que a estratégia

empresarial tem como principais pilares:

• A determinação de metas, estratificando-se em: metas

qualitativas, metas quantitativas e metas integradas; e

• O conjunto de decisões, objetivos e políticos a serem adotadas

para que tais metas sejam atingidas.

A estratégia, no contexto do ambiente corporativo, é a determinação de metas

básicas a longo prazo e dos objetivos de uma empresa, bem como a adoção das linhas

de ação e aplicação dos recursos necessários para alcançar essas metas.

As estratégias corporativas podem ser determinadas por empresas, por linhas de

negócios e/ou produtos etc. ou por macrodecisões, tais como: conquista de mercado e

marcket share, projeção e desempenho nas perspectivas cursos humanos, financeira,

18

institucional, administrativa, estrutural, de recursos humanos, financeira, de aquisição

de empresas, de parcerias estratégicas em forma de joint ventures, de aquisição ou

participação em outras empresas etc.

Dessa maneira, pode-se conceituar planejamento estratégico como os conjunto

de objetivos, finalidades, metas, diretrizes fundamentais e planos para atingir esse

objetivos, coordenado de forma a definir em que atividade se encontra a empresa, que

tipo de empresa ela é ou deseja ser.

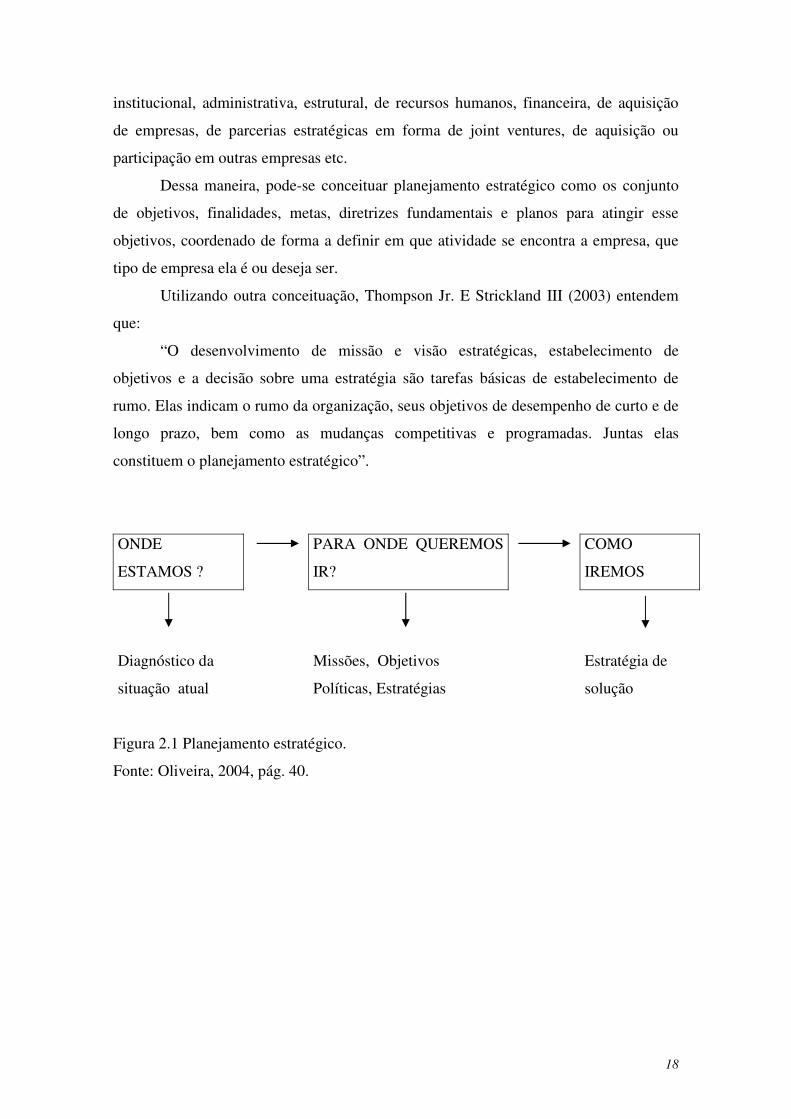

Utilizando outra conceituação, Thompson Jr. E Strickland III (2003) entendem

que:

“O desenvolvimento de missão e visão estratégicas, estabelecimento de

objetivos e a decisão sobre uma estratégia são tarefas básicas de estabelecimento de

rumo. Elas indicam o rumo da organização, seus objetivos de desempenho de curto e de

longo prazo, bem como as mudanças competitivas e programadas. Juntas elas

constituem o planejamento estratégico”.

ONDE

ESTAMOS ?

PARA ONDE QUEREMOS

IR?

COMO

IREMOS

Diagnóstico da Missões, Objetivos Estratégia de

situação atual Políticas, Estratégias solução

Figura 2.1 Planejamento estratégico.

Fonte: Oliveira, 2004, pág. 40.

19

2.3 - METODOLOGIA DE ELABORAÇÃO

Na estruturação dos planos estratégicos, os seguintes quesitos devem ser levado em

consideração:

Quais são as áreas se função e envolvidas;

Quais é a hierarquia envolvida;

Quais são os responsáveis pela operacionalização

Quais e quantos são os dados internos a serem considerados

Quais e quantos são os dados externos a serem considerados

As seqüências básicas para elaboração de um plano estratégico compreende:

• A determinação da missão da empresa;

• a analise ambiental, que inclui:

• A identificação dos fatores-chaves de sucesso;

• A análise das variáveis ambientais críticas internas e externas;

• o estabelecimento de diretrizes e objetivos estratégicos;

• a determinação de estratégias

• a avaliação dessas estratégias.

2.4 - DETERMINAÇÃO DA MISSÃO DA EMPRESA

Determinar missão de uma entidade é a primeira e talvez mais crítica etapa da

elaboração do planejamento Estratégico, uma vez que ela atua como referência na

orientação de todo processo de planejamento tem empresarial e decisório em seu sentido

mais amplo. A missão escrita deve proporcionar uma visão explícita da natureza do

negócio da empresa e de seu âmbito e forma de atuação.

Quando se define a missão da empresa pode-se optar, á luz das diretrizes

empresariais, por um âmbito de maior ou menor abrangência. Quanto mais abrangente

for o âmbito de atuação, maiores serão as ameaças e também oportunidades ambientais.

20

A missão deve refletir uma preocupação fundamental com as necessidades do

mercado, permitir à empresa adaptar separadamente a suas exigências e oferecer

produtos a preços competitivos e com rentabilidade adequada. Com essa abordagem a

empresa atua em harmonia com o ambiente onde vive, reconciliando, por meio de uma

seleção adequada dos produtos e serviços a serem vendido, por meios de uma seleção de

dados produtos e serviços a serem vendidos, as necessidades de mercado com sua

capacidade tecnológica, financeira e de mão-de-obra.

Assim, os seguintes aspectos devem ser considerados a avaliados na definição da

empresa:

a) a relação pretendida entre mercado e produto, que inclui:

• a definição entre bem e serviço a ser produzido ou comercializado;

• A proporção entre sua atuação e sua presença no mercado interno e no

mercado externo;

b) a natureza das operações e sua forma de comercialização e distribuição:

• agricultura, pecuária,beneficiamento, industrialização, comercialização;

• vendas a indústrias, consumidos final, atacado,varejo;

c) os benefícios esperados pelo mercado e pelos clientes da empresa e os

benefícios reais (vantagens diferenciais) oferecidos pela entidade;

d) a capacidade e a competência técnica, operacional e administrativa que a

empresa possui, a disponibilidade de recursos para reforço dessa capacidade e a

segurança quanto ao suprimento de bens, serviços, mão-de-obra e tecnologias

necessárias;

e) as limitação e ambientais interna se externas;

f) a imagem da empresa diante de seus fornecedores e cliente, funcionários

fortes e fracos;

21

g) a estrutura física e organizacional da entidade, bem como seus pontos

fortes e fracos;

h. as políticas empresarias existentes, as crenças e valores dos dirigentes se

funcionários, o histórico da empresa, sua cultura e filosofia de atuação.

2.5 - ANÁLISE AMBIENTAL

A análise ambiental objetiva analisa a situação da empresa relativamente ao

ambientes interno e externo. Essa avaliação é realizada mediante a determinação dos

fatores-chaves de sucesso para a empresa, os quais orientam mais identificação e a

analise das variáveis ambientes críticas internas e externas.

2.6 - IDENTIFICAÇÃO DOS FATORES-CHAVES DE SUCESSO

Um fator chave de sucesso representa um a tributo do qual a entidade deve

dispor para ser sucedida em seu ramo de negócios naturalmente, a especificação desses

fatores depende de forma direta de definição da missão da empresa. De modo era, pode-

se entender que um fator-chave de sucesso é aquele com relação ao qual a empresa

precisão obter um desempenho pelo menos satisfatório para ser bem-sucedida.

Em uma empresa industrial, pó, exemplo, uma fator importante para o sucesso

pode estar relacionado com a qualidade dos produtos fabricado se vendidos; já para

outra que atue em setores de alta tecnologia, a capacidade de inovação pode ser o fator

fundamental.

Os fatores-chaves de sucesso podem ser de natureza tanto quantitativa quanto

qualitativa. A imagem de uma empresa na comunidade de uma rentabilidade mínima

sobre o capital investido caracteriza, neste caso, um fator quantitativo.

A experiência indica que o número de fatores-chaves de sucesso deve o quanto possível,

ser reduzido.

Os fatores chaves e sucesso são essências para identificação e análise das

variáveis ambientais críticas internas e externa, razão por que a eles procuram-se

vincular objetivo e estratégias. Esse processo é fundamental para eficácia do

22

planejamento, à medida que vincula esses fatores-chaves a alternativas para a melhor

alocação dos recursos disponíveis.

uma vez identificados, os fatores-chaves de sucesso devem ser postos em ordem

decrescente de importância.

2.7 -ESTABECIMENTO DE DIRETRIZES E OS BJETIVOS ESTRATÉGICOS

As diretrizes e objetivos estratégicos constituem benefícios tangíveis mais

duradouros da analise da situação. Ambos são formulados com base no quadro

referencial resultante da avaliação dos ambientes internos e esterno da empresa, afirma

Mosimann (1999).

Em grande medida, as diretrizes estratégicas influenciam e são influenciada pelas

análise da situação, já que envolvem aspectos amplos de atuação da empresa que

servem como base para o direcionamento de toda a entidade. São importante no

processo de seleção e dimensionamento dos objetivos estratégicos globais.

Podem ser definidas como um ”conjunto de indicações de caráter amplo que

direcionam o comportamento da empresa como um todo ,e orientando ou canalizando o

raciocínio no processo de tomada de decisões para a escola dos objetivos estratégicos

globais”.

Como exemplo de diretrizes estratégicas podemos citar:

• desenvolver produtos que permitam a racionalização dos procedimento e

a desburocratização da administração, visando á redução da mão-de-obra

envolvida;

• racionalizar o processo de estão interna, com ênfase na redução de gastos

e no aumento da produtividade, melhorando a relação “custo-benefício”;

• descentralizar as atividade da empresa, enfatizando o replanejamento do

ativo fixo e a adoção de tecnologias adequada as necessidade do

mercado;

• desenvolver uma sistemática de planejamento empresarial a fim de

permitir melhor visão do futuro, maior flexibilidade de ações e rapidez

nas decisões.

23

2.8 - OBJETIVOS ESTRATÉGICOS GLOBAIS

Os objetivos estratégicos globais para determinado horizonte de planejamento

devem ser estabelecidos com intuito de alcançar ou conservar níveis de desempenho

pelo menos satisfatório sem relação a cada fator-chave de sucesso identificado na

empresa. Isso é possível como referencias conclusões da análise ambiental, na qual

estão apresentadas de forma preliminar as ações alternativas relevantes que podem ser

implementadas.

Por objetivos estratégicos entende-se, neste estudo, o alvo (resultados esperados

ou estados futuros desejados) a serem atingidos pela organização no período

considerado. Os objetivos devem expressar em termos concreto as metas que a empresa

que atingir e o prazo, já que essas metas irão atuar como parâmetros para avaliar o grau

de atingi mento dos objetivos relacionados, em resumo, o objetivo estratégico global

deve:

• Representar uma necessidade real, coerente com a missão da entidade;

• Representar uma prioridade dentro do conjunto de necessidades;

• Ser claro, definido, concreto e variável técnica e economicamente;

• Ser desafiador.

Em certos casos, estabelecer críticas para avaliar se os resultados planejados

foram efetivamente alcançados dentro do prazo definido pode ser complexo, como na

avaliação do retorno sobre investimento. Finalmente, é certo que, para alguns objetivos

particulares, torna-se difícil determinar critérios de medida; ainda assim, podem se

processados indicadores indiretos por meio dos fatores que afetam o fenômeno. O atingi

mento de um objetivo relacionado ao “aperfeiçoamento geral na qualidade dos produtos

da empresa”, por exemplo, podem ser medido pelo aumento do número de clientes ou

pela diminuição do nível de reclamações.

24

2.9 - DETERMINAÇÃO DE ESTRATÉGICAS

As estratégicas básicas são escolhidas segundo as opções “produto-mercado-

tecnologia” abertas à empresa. No caso especifico das alternativas “produto –

mercado”, alguns exemplo são:

• Estratégia de Penetração de Mercado (crescimento)

Essa estratégia diz respeito á busca de maiores volumes de vendas para

aos atuais produtos da empresa, nos mesmos mercados em que ela vem

atuando.

• Estratégia de Desenvolvimento de Produto

Esta estratégia está voltada à exploração de novos canais de distribuição

dos produtos da empresa, ou seja, à descoberta de novas utilizações para

os produtos e entrada em novos segmentos de mercado. Um de seus

resultados potenciais é o aproveitamento das economias de escala em

termos de marketing, distribuição e vendas.

• Estratégia de Desenvolvimento de Mercado (segmentação)

Este Método de expansão de empresa é secular, seno o exemplo mais

típico de sua adoção a expansão geográfica dos mercados internos e

externos.

Para que uma empresa possa ser administrada com sucesso é importante o

controle da oferta e a administração de sua capacidade de produção, o que implica a

determinação em casos de alteração da demanda.

As estratégias voltadas às alterações de demanda incluem a manutenção de

estoque própria, os incentivos à demanda fora das safras e o desenvolvimento de

atividades complementares (integração).

25

As estratégias relacionadas ao controle da produção envolvem a utilização de

mão-de-obra temporária e a maximização da eficiência.

2.10 - AVALIAÇÃO DA ESTRATÉGIA

Os quatro critérios relacionados a seguir podem ser utilizados para auxiliar o

processo de seleção de estratégias, posto quer uma forma de reduzir o leque de

alternativa será a eliminação das que:

• Não aproveitam as potencialidades da organização, nem exploram suas

oportunidade;

• Não reduzem as vulnerabilidades;

• Não eliminam as ameaças do ambiente externo e interno.

• Manter o risco associado às operações dentro de limites aceitáveis.

Todos esses critérios constituem a malha por meio da qual qualquer estratégia

proposta deverá passar. Quanto maior o número de critérios definidos, menor será o

número de estratégias selecionadas.

Uma vez selecionadas as estratégias, elas devem ser relacionadas juntamente com os

objetivos estratégicos a que se referem e com as estimativas de investimento

necessárias.

A relação entre o Planejamento Estratégico em seu sentido mais amplo e os

planejamentos gerenciais e operacionais de uma empresa pode ser sumarizada nos

seguintes aspectos:

• O Planejamento Estratégico determina a direção geral dos planos da

empresa e tem natureza ampla e genérica;

• O Planejamento Gerencial é aplicado na relação entre os Objetivos

Globais (estratégia) e a mobilização e disposição de recursos

(operações);

• O Planejamento Operacional representa o detalhamento de uma ou mais

operações específicas. Procura obter sempre a máxima eficiência no uso

dos recursos, com base nos objetivos e estratégias estabelecidos.

26

2.11 - CLASSIFICAÇÃO DAS ESTRATÉGIAS

A escolha da estratégia, do caminho a seguir, da ação formulada para alcançar os

objetivos estabelecidos, envolve várias situações que vedem ser previamente analisadas

pelo executivo e que variam de acordo dom a classificação das estratégias, conforme no

ensina Oliveira:

• quanto à amplitude: macro estratégias que correspondem à ação que a

empresa vai tomar perante o ambiente, tendo em vista sua missão e seus

propósitos, bem como o resultado do diagnósticos estratégico; táticas

funcionais; micro estratégicas, limitadas a determinado desafio;

• quanto à concentração: estratégia pura, desenvolvida especificamente

numa área de atividade; estratégia conjunta , que envolve várias áreas:

• quanto à qualidade dos resultados: estratégias fortes, que provocam

alterações de impacto. Estratégias fracas, cujos resultados provocam

pequenas, porém significativas, mudanças;

• quanto à fronteira: estratégias internas, que envolvem apenas

reorganização de alguns setores da administração; estratégias externas à

empresa, que envolvem concorrência, busca de novas oportunidade etc.;

estratégias internas e externas à empresa, que proporcionam interligação

entre os aspectos internos e esternos dessa estratégia;

• quanto aos recursos aplicados: recursos humanos; recursos materiais,

técnicas para lidar como o pessoal e execução de tarefas pelo executivo;

e empresariais, que representam a ações da empresa perante seu ambiente

.

Em geral, as estratégias bem-sucedidas combinam quatro características

principais:

• Metas simples de longo prazo: as metas devem ser bem definidas, claras,

coerente em termos de responsabilidade para com a alta administração,

acionistas, empregadas, clientes para que haja estabilidade e unidade de

27

direção e possibilidade de serem bem entendidas e assim bem cumpridas,

atingindo a empresa seus objetivos

• Análise do ambiente competitivo: identificar as necessidades comuns aos

consumidores na sociedade, habilidade de identificar pontos fortes e

fracos seus e da concorrência;

• avaliação objetiva dos recursos: reconhecer os recurso básicos e as

capacidades que possui, como reputação da empresa,das marcas de seus

produtos, controle de qualidade, capacidade de motivar seus

funcionários, eficiência na administração das relações com fornecimento,

para desenvolver e , se necessário, fortalecer esse pontos;

• implementação eficaz: para executar a estratégia a implementação eficaz

exige liderança, estrutura organizacional e sistemas de gerenciamento

que induzam ao comprometimento e a coordenação de todos os

empregados e a mobilização de recursos.

2.12 - EXEMPLO DE PLANEJAMENTO ESTRATÉGICO DE UMA

EMPRESA

Para tornar mais claros os vários aspectos abordados neste capítulo, passa-se a

apresenta um caso hipotético de planejamento estratégico de uma empresa fictícia,

denominada PlanEstantegic Ltda.O desafio empresarial da PlanEstrategic Ltda. é

tornar-se de mercado de produto de higiene limpeza profissional até 2010.

O Objetivo da empresa é continuidade expansão das receitas, tanto em volume

de venda como no aspecto financeiro. Para isso há necessidade de alterar o perfil da

linha de produtos, para atingir novos segmentos de mercado e outras regiões geográficas

do país.

Portanto, o desenvolvimento de novas linhas de produtos, a fim de atender às

demais necessidades de seu público alvo, será um dos principais objetivos estratégicos.

Isso permitirá o ingresso no mercado de produtos de higiene e limpeza domestica como

o propósito de tornar a PlanEstrategic Ltda. uma marca reconhecida e confiável.

As metas estabelecidas pela PlanEstrategic Ltda. para alcançar os objetivos

propostos são:

28

• definir uma cadeia hierárquica, com atribuição de funções para

cada integrante-chave da empresa;

• disponibilizar o serviço de apoio técnico e de treinamento para o

cliente;

• implementar a nova central telefônica com capacidade para atender

às necessidades de venda e administrativas;

• disponibilizar microcomputadores, ligados em rede e com acesso

permanente a Internet, para os funcionários administrativos;

• oferecer cursos internos para capacitar todos na utilização das

ferramentas de automação de escritório e Internet;

• preparar e treinar pessoal interno para ocupar novos cargos

• desenvolver tabela de preços e incentivos comerciais a parceiros;

• elaborar catálogos, ficha técnicas e de informações a respeito das

linhas de produto;

• dar ênfase à nova política de distribuição exclusiva para

distribuidores; e

• em 2002, lançar de três a quatro produtos de uso domésticos, já em

testes, de volume relativamente baixo, mas alta visibilidade e

conceito de sofisticação.

A PlanEstrategic Ltda., de acordo com sua capacitação e objetivos, estabeleceu

um estratégia de desenvolvimento, que ocorrerá em duas direções principais:

• mercado; e

• produtos ou serviços.

Nas duas direções definidas, A PlanEstratec Ltda. procurará maiores vendas de

maior valor agregado. Entretanto, utilizará técnicas de atuação diferentes para cada um

dos casos.

No desenvolvimento de mercado, a empresa procurará levar seus produtos a

novos mercados geográficos ainda não explorados e a outros segmentos empresariais

que posssam vir a tornar-se cliente potenciais.

No desenvolvimento de produtos ou serviços, a busca por maiores vendas

ocorrerá mediante o desenvolvimento de melhores produtos e/ou serviços para seus

29

mercados atuais. Com isso, a empresa pretende conquistar um a parcela maior de

clientes.

Esse desenvolvimento ocorre mediante novas características do produto, como

variação na qualidade e diversificação nos modelos e tamanhos oferecidos.

Entretanto, a estratégia mais forte do desenvolvimento da PlanEstrategic Ltda.

corresponde à diversificação concêntrica. Trata-se de diversificação da linha de

produtos, com a aproveitamento da mesma tecnologia e força de vendas, oferecendo-se

uma qualidade maior de produtos no mercado. Com a diversificação concêntrica, a

empresa pretende e ganhos substanciais em termo de flexibilidade.

As estratégias funcionas adotada pela PlanEstrantegic Ltda. são relacionadas aos

departamentos de marketing e recurso humanos.

Nas estratégias de marketing, os pontos a serem considerados são:

• desenvolvimento de novos produtos;

• otimização da qualidade produtos já existente;

• aumento dos nanais de distribuição; e

• disposição de serviços ao cliente.

• As estratégias de recursos humanos apresentam uma importância

relevante, devido à abrangência apresentada na empresa. Alguns aspectos

considerados nessa estratégia:

• capacitação interna dos funcionários;

• política de promoções; e

• desenvolvimento e treinamento do quadro de pessoal.

30

CAPITULO III

GESTÃO ESTRATÉGICA DAS INFORMAÇÕES

3.1 - INFORMAÇÃO ESTRATÉGICA

A informação estratégica pode ser definida da seguinte forma: trata-se das

informações que a empresa precisa obter sobre seu ambiente operacional para poder

mudar e desenvolver estratégias adequadas capazaes de criar valor para os clientes e de

ser vantajosas em novos mercados e indústrias,em um tempo futuro.

A informação estratégica não deve ser comparada simplesmente com

“informação do concorrente”, nem deve ser confundida com “informação competitiva”,

preparada por pequenos grupos de “analistas de informação”, que realizam

determinados trabalhos e pesquisas para gestores da organização, a fim de ajudá-los a

tomar decisões-chaves, como, por exemplo, participar de uma joint venture com uma

empresa específica. (Teles, 1998)

Historicamente, as empresas têm recorrido a várias abordagens diferentes para

desenvolver previsões e informações sobre tendências.

Algumas grandes corporações têm-se baseado em um grupo de planificação

estratégica para realizar estudos sobre tendências e usado suas descobertas para obter

um panorama sobre o plano a ser seguido. Outras, especialmente as empresas de

produtos de consumo, utilizam seus departamentos de marketing para, mediante as

pesquisas, conhecer as necessidades do consumidor e as tendências de mercado.

Muitas das grandes empresas confiam a orientação das tendências ao

departamento de pesquisa de empresas especializadas.

3.2 - VANTAGENS DA OBTENÇÃO E DIFUSÃO DA INFORMAÇÃO

ESTRATÉGICA

O processo de utilização da informação estratégica como vantagem competitiva

passa primeiramente pela etapa de aperfeiçoamento das capacidades dos

administradores e dos trabalhadores de uma empresa para captar e entender as

mudanças no ambiente da empresa ou do setor industrial.

31

Em uma segunda fase, tais colaboradores devem partilhar suas observações, as

novas informações e conhecimentos aprofundados para qualquer setor da empresa em

que a informação seja necessária.

Atualmente, as tecnologias de informação facilitam a criação de redes e a

partilha da informação entre administradores, aumentando automaticamente o uso

inteligente da informação em uma organização.

Em uma empresa com orientação funcional, existemmuitos centros de informações

interna e externa a que os departamentos funcionais recorrem para tomar decisões.

Exemplos:

• o departamento de vendas recolhe informações sobre contatos de clientes,

transações e servisos;

• o departamento de marketing avalia as tendeências de mercado ea satisfação dos

clientes;

• o grupo de pesquisas e desenvolvimento analisa os avanços tecnológicos e as

idéias de novos produtos;

• o departamento de produção concentra-se na inovação de processos e na

engenharia de produtos;

• o departamento de tecnologia de informação (TI) controla as tendências e os

avanços da indústria ; e

• o departamento de recursos humanos supervisiona as mudanças e o

recrutamento da mão-de-obra.

A informação estratégica em uma empresa orientada do modo funcional é muitas

vezes confinada a esses centros isolados de dados, aos quais os grupos específicos

ampliam seus conhecimentos sobre que direção seguir e as estratégias da empresa.

3.3 - OBSTÁCULOS À OBTENÇÃO, À DIVULGAÇÃO E A UTILIZAÇÃO DAS

INFORMAÇÕES ESTRATÉGICAS

No ambiente corporativo, pode-se afirma que existem três obstáculos para obtenção,

a divulgação e a utilização das informações estratégicas para moldar o futuro:

• primeiro: os centros de dados são determinados pela perspectiva funcional da

empresa e não por uma perspectiva ampla da administração em geral;

• segundo: a interpretação dos dados é afetada por pressupostos ocultos, aspectos

32

obscuros e tabus sobre os sucessos da empresa, práticas atuais e extrapolações

sobre o futuro;

• terceiro: até recentemente, não havia softwares eficientes nem instrumentos de

administração para facilitar a distribuição de informações entre os executivos

geograficamente dispersos.

Mas, já existem no mercado pacotes de softwares para uma administração de

informação estruturada que proporcionam a oportunidade de optar por novas formas de

recolher, distribuir e utilizar informações estratégicas entre grupos de administardores e

empregados.

3.4 - ORGANIZAÇÃO DO PROCESSO DE INFORMAÇÃO ESTRATÉGICA

Não existe forma ideal para organizar o processo de informação estratégica. Em

algumas empresas, e para certos tipos de decisões tomadas pela alta direção, é

conveniente adotar uma abordagem centralizada.

Para outras empresas, é preferível uma abordagem mais descentralizada, na qual os

processos são desenvolvidos entre grupos de administradores que partilham

responsabilidades no mesmo ambiente, ramo de atividade ou funções orientadas para o

cliente.

Talvez seja mais simples pensar nessas abordagens como lados opostos de uma

mesma realidade. Ao selecionar o melhor método de centralização ou descentralização

do processo de informação estratégica, é provável que existam diferenças significativas

entre as empresas.

No entanto, todas serão estimuladas pela necessidade de antecipar a mudança e

desenvolver estratégicas de forma rápida, com o objetivo de começar um negócio antes

de seu declínio.

As diferentes abordagens ao valor da informação estratégica para a empresa

criam diferenças fundamentais para a determinação de uma abordagem mais

centralizada ou descentralizada.

Muitas empresas continuam utilizando uma ou mais combinações de diferntes

abordagens funcionais para acompanhar as tendências. As modernas empresas, no

entanto,encaram cada vez mais a informação estratégica como um processo de

33

aprendizagem sistemática, no qual ela se torne parte da cultura do comportamento das

administradores dentro da organização.

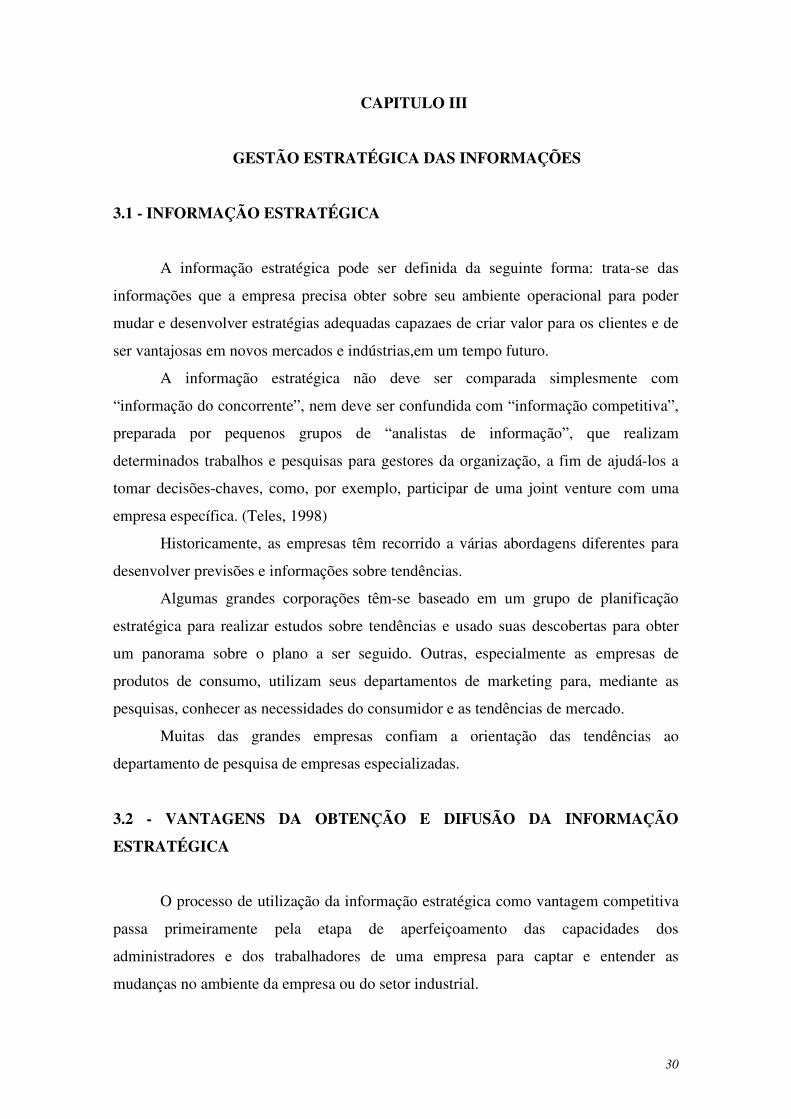

Quadro Organização do Processo de Informação Estratégica

Dimensões-chaves Abordagem centralizada Abordagem descentralizada

Cultura da informação Controle Partilha

Orientação futura Informação para

decisões-chaves

Abertura para aprender e

desaprender

Estrutura do fluxo de

informação

Vertical. Orientada para

alta direção

Lateral. Orientada para o aprendi-

zado do quadro de funcionários

Organização da informação Altamente centralizada Altamente interativa

Visão da informação Curto e médio prazo Médio e longo prazo

Tecnologia da informação Operacional Estratégia

Fonte: KANITZ, 1976 ,pág 53.

3.5 - SISTEMA DE INFORMAÇÕES GERENCIAIS

Um conceito universalmente aceito para qualquer sistema é o seguinte:

Sistema é um conjunto de partes e componentes, logicamente estruturados, com

finalidade de atender a um objetivo.

Para que a Controladoria possa coletar, analisar, classificar e divulgar as

informações úteis no processo decisório das corporações, é necessária a existência de

um sistema específico para tais finalidades. Trata-se do chamado Sistema de

Informações Gerenciais, que tornou possível acompanhar a velocidade e a integração da

sinformações do atual mundo dos negócios, atualmente com maciça utilização das

tecnologias de informação.

Sistema de informacões é a combinação de um conjunto de dados sobre os quais

se aplica determinada rotina de trabalho, manual e/ou com a utilização dos recursos

computacionais, para a obtenção de informação de saídas.

34

Parte dos dados entra no sistema de forma articulada; eles encontam-se com outros

conjuntos de dados e/ou tabelas mantidos em arquivos, gerando informações, que

podem ser: demonstrações contábeis, relatórios administartivos e gernciais, listagens,

gráficos de atividades, mapas, demonstrativos de desempenho, análise comparativas etc.

3.6 - CARACTERÍSTICAS DA INFORMAÇÃO CONTÁBIL

Em 28 de julho de 1995, o Conselho Federal de Contabilidade emitiu sua

Resolução CFC n 785, que trata das características das informações contábeis. Devido a

sua importância para a controladoria, reproduz-se, a seguir, a íntegra da citada Norma

brasileira de Contabilidade

A contabilidade, em sua condição de ciência social, cujo objeto é o Patrimônio,

busca, por meio de apreensão, da quantificação, da classificação, do registro, da

eventual sumarização, da demonstração, da análise e do relato das mutações sofridas

pelo patrimônio da entidade particularizada, a geração de informações quantitativas e

qualitativas sobre ela, expressas tanto em termos físicos quanto monetários.

As informações geradas pela Contabilidade devem propiciar a seus usuários base

segura para suas decisões, pela compeensão do estado em que se encontra a entidade,

seu desempenho, sua evolução, riscos e oportunidades que oferece.

A informação contábil expressa por diferentes meios, como demonstarções

contábeis, escrituração ou registros permanentes e sistemáticaos, documentos, livros,

planilhas, listagens, notas explicativas, mapas, pareceres, laudos, diagnósticos,

descrições críticas ou quaisquer outros utilizados no exercício proficional ou previstos

em legislação.

35

CAPITULO IV

BALANCED SCORECARD

4.1 - O QUE É BALANCED SCORECARD?

O balanced Scorecard é um sistema de informação para gerenciamento da estratégia

empresarial. Traduz a missão e a estratégia da empresa em um conjunto abrangente

de medidas de desempenho financeiras e não-financeiras que serve de base para um

sistema de medição de gestão estratégica.

4.2 - RELAÇÃO DE CAUSA E EFEITO DA ESTRATÉGIA

O Balanced Scorecard, conforme afirma Kaplan e Norton (1997) tem se mostrado

altamente eficaz com um sistema que proporciona traduzir a visão em um conjunto

claro de objetivos das diversas unidades ou áreas de uma mesma empresa. Desta

forma, transforma a visão em estratégias que se desdobram em ações adequadas

para sua realização, em termos de resultados.

Continua enfatizando a busca de objetivos financeiros, mas também inclui os

vetores de desempenho desses objetivos. Procura medir o desempenho

organizacional sob quatro perspectivas equilibradas: financeira, do cliente, dos

processos internos da empresa e do aprendizado e crescimento.²

Apesar de conotação estratégica, o Balanced Scorecard atua fortemente na área

operacional, pois grande parte dos indicadores sugeridos é, na realidade, objetivos e

metas de cunho operacional. Adicionalmente, convém ressaltar o aspecto sistêmico

deste conceito.

O enfoque financeiro que conclui vetores operacionais e estratégicos está

relacionado com o objetivo da empresa e a visa do lucro como medida da eficácia

empresarial. Portanto, relaciona-se ao elemento mais importante de um sistema, que

é o seu objetivo.

36

O enfoque do cliente claramente relaciona-se com o componente de saída do

processo sistêmico, pois os clientes são que recebem os produtos e serviços gerados

pelo sistema empresa.

O enfoque dos processos do negócio relaciona-se com o elemento processamento

do sistema. Portanto, há de haver indicador que monitorem os objetivos e metas para

gestão dos processos de negócios.

O enfoque do aprendizado e crescimento relaciona-se com os elementos das

entradas ou recursos do sistema. No caso do Balanced Scorecard, a ênfase, como

não poderia deixar de ser, é com a capacitação do funcionário, ou, em outras

palavras, com o capital humano e intelectual, o recurso mais importante do sistema

empresa.

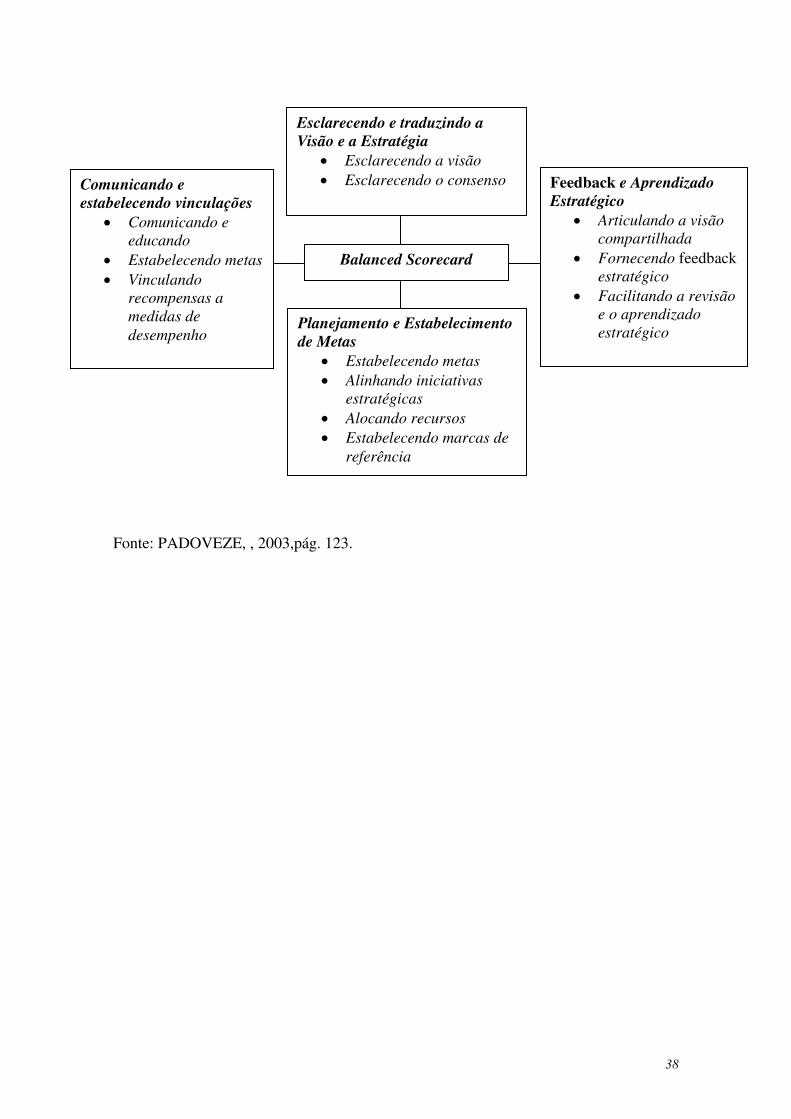

4.3 - OS QUATRO PROCESSOS DO BALANCED SCORECARD

• Tradução da visão;

• Comunicação e comprometimento;

• Planejamento de negócios;

• Feedback e aprendizado.

4.3.1 - TRADUÇÃO E VISÃO

É o processo de traduzir a missão da empresa de forma compreensível para os gestores

divisionais. Isso ajuda os gestores a formar um consenso em torno da visão e estratégia

da organização. As diretrizes estratégicas devem ser traduzidas de forma fácil em

termos operacionais e oferecer orientação útil para as ações dos gestores. As

declarações da missão empresarial devem ser expressas como um conjunto integrado de

objetivos e indicadores, que descrevem direcionadores de sucesso de longo prazo e que

devem ser aceitos por todos os gestores divisionais.

37

4.3.2 - COMUNICAÇÃO E COMPROMETIMENTO

Esta segunda etapa ou processo permite aos gestores comunicar sua estratégia, para

cima e para baixo, na organização, e ligar os objetivos empresariais aos departamentais

e individuais. O Scorecard proporciona aos gestores uma forma de assegurar que todos

os níveis da organização entendam as estratégias de longo prazo e que tanto os objetivos

departamentais quanto os individuais estão alinhados entre si.

4.3.3 - PLANEJAMENTO DE NEGÓCIOS

Este processo possibilita às empresas integrar seus planos comerciais e financeiros. É

nesta etapa que as estratégias da empresa devem ser transformadas em indicadores para

os planos dos gestores divisionais, bem como para uma base para alocar recursos e

estabelecer prioridades.

4.3.4 - FEEDBACK E APRENDIZADO

O feedback e os processos de divisão de foco existentes concentram-se no fato de a

empresa, seus departamentos ou seus empregados, isoladamente, terem alcançado suas

metas financeiras orçadas. Com o Balanced Scorecard no centro de seus sistemas de

gerenciamento, uma empresa pode monitorar os resultados de curto prazo a partir de

três diferentes perspectivas adicionais – clientes, processos internos de negócios e

aprendizado e crescimento – e assim avaliar a estratégia adotada à luz do recente

desempenho. Este quarto processo possibilita o que Kaplan e Norton denominam de

aprendizado estratégico.

38

Fonte: PADOVEZE, , 2003,pág. 123.

Balanced Scorecard

Planejamento e Estabelecimento de Metas

• Estabelecendo metas • Alinhando iniciativas

estratégicas • Alocando recursos • Estabelecendo marcas de

referência

Comunicando e estabelecendo vinculações

• Comunicando e educando

• Estabelecendo metas • Vinculando

recompensas a medidas de desempenho

Feedback e Aprendizado Estratégico

• Articulando a visão compartilhada

• Fornecendo feedback estratégico

• Facilitando a revisão e o aprendizado estratégico

Esclarecendo e traduzindo a Visão e a Estratégia

• Esclarecendo a visão • Esclarecendo o consenso

39

CAPITULO V

ECONOMIC VALUE ADDED

5.1 - EVA (ECONOMIC VALUE ADDED - VALOR ECONÔMICO AGREGADO OU ADICIONADO. Valor Econômico Adicionado ou Agregado, é uma metodologia de

gerenciamento financeiro e de remuneração por incentivos que cria um novo

direcionamento dentro da empresa. É maximizar o valor criado pela empresa através da

mudança da cultura corporativa, de tal forma, que seus gerentes pensem, ajam e sejam

recompensados como se fossem acionistas da empresa.

O EVA mostra: se a empresa está criando ou destruindo valor; riscos

operacionais e financeiros; melhor qualidade das informações para os investidores.

O EVA, em linhas gerais, é uma medida da criação ou destruição de riqueza.

Quando positivo, indica que a operação, no período, apresentou retorno superior ao

custo de oportunidade do investimento e quando negativo, apresentou retorno inferior

ao custo de oportunidade do investimento.

A Stern Stewart & Co. conceitua EVA como uma estrutura integrada de

gerenciamento de negócios e remuneração variável, que estabelece um novo

direcionamento dentro da organização. Seu objetivo é maximizar o valor criado pela

empresa através de uma mudança na cultura organizacional. O EVA visa alinhar os

objetivos dos acionistas com os dos gerentes, para que estes pensem, ajam e sejam

remunerados como donos da empresa.

O EVA, em seu nível mais básico, é uma medida de desempenho empresarial,

que difere da maioria das demais, ao incluir uma cobrança sobre o lucro pelo custo de

todo o capital que uma empresa utiliza.

O EVA mede a diferença, em termos monetários, entre o retorno do capital da

empresa e o custo deste capital. O EVA, que uma marca registrada da Stern Stewart &

Co, é mais do que um sisgtema de medição. É também, segundo essa companhia, um

instrumento para alterar o comportamento gerencial, que faz os gerentes pensarem

diferente sobre seu trabalho.

A Stern Stewart conceitua sua marca como sendo o EVA “uma estrutura

integrada de gerenciamento de negócios e remuneração variável, que estabelece um

40

novo direcionamento dentro da organização. Seu objetivo é maximizar o valor criado

pela empresa através de uma mudança na cultura organizacional” O EVA visa alinhar

os objetivos dos acionistas com os dos gerentes, para que estes pensem, ajam e sejam

remunerados como donos da empresa.

5. 2 - VALOR ECONÔMICO AGREGADO

LUCRO OPERACIONAL (LUCRO Líquido)

(-) CUSTO TOTAL DE CAPITAL (WACC x Investimentos)

= Valor Econômico Agregado (EVA)

WAC C = Custo médio ponderado de capital.

EVA = (ROI - WACC) x INVESTIMENTO

Onde:

ROI = (LUCRO OPERACIONA / INVESTIMENTO x 100

INVESTIMENTO = Ativo Total – Passivo de Funcionamento.

(ROI - WACC) = ROI RESIDUAL

ROI RESIDUAL indica em quanto o retorno dos investimentos superou as

expectativas de remuneração dos proprietários de capital.

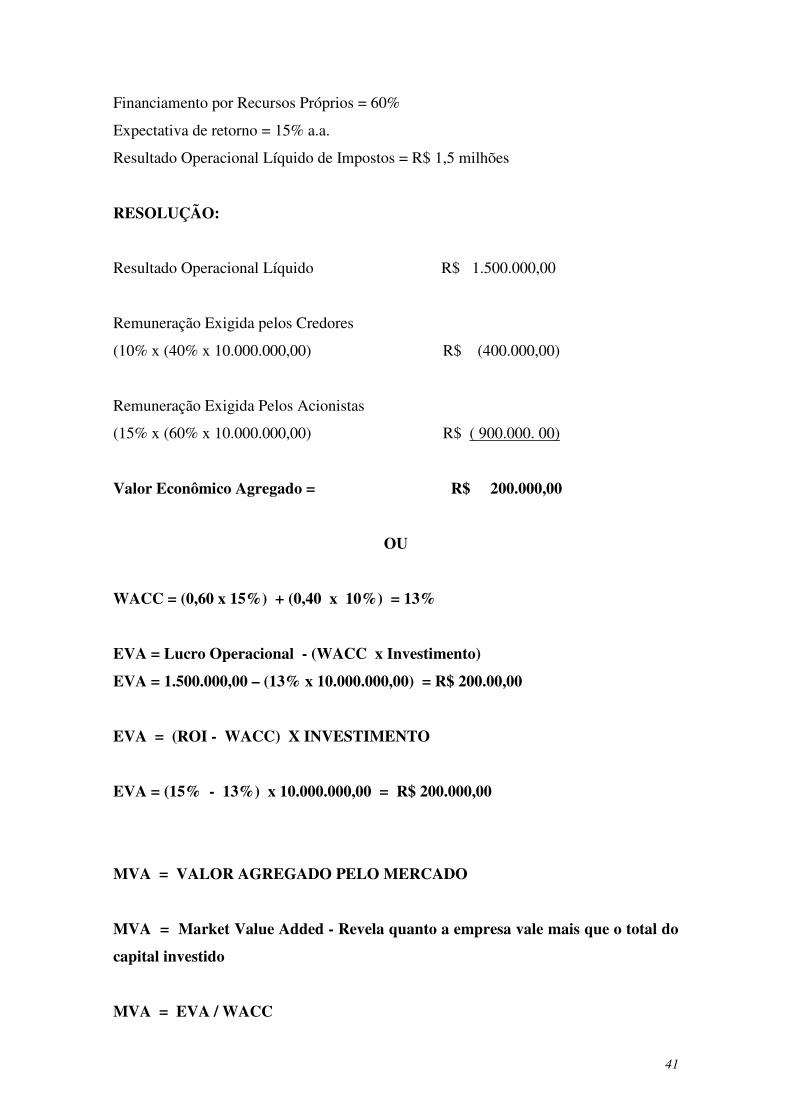

Exemplo prático proposto pelo Prof. Egberto L.Teles:

Total do Investimento = R$ 10.000.000,00

Financiamento por Bancos = 40%

Taxa líquida de juros (já deduzido o benefício fiscal) = 10% a.a.

41

Financiamento por Recursos Próprios = 60%

Expectativa de retorno = 15% a.a.

Resultado Operacional Líquido de Impostos = R$ 1,5 milhões

RESOLUÇÃO:

Resultado Operacional Líquido R$ 1.500.000,00

Remuneração Exigida pelos Credores

(10% x (40% x 10.000.000,00) R$ (400.000,00)

Remuneração Exigida Pelos Acionistas

(15% x (60% x 10.000.000,00) R$ ( 900.000. 00)

Valor Econômico Agregado = R$ 200.000,00

OU

WACC = (0,60 x 15%) + (0,40 x 10%) = 13%

EVA = Lucro Operacional - (WACC x Investimento)

EVA = 1.500.000,00 – (13% x 10.000.000,00) = R$ 200.00,00

EVA = (ROI - WACC) X INVESTIMENTO

EVA = (15% - 13%) x 10.000.000,00 = R$ 200.000,00

MVA = VALOR AGREGADO PELO MERCADO

MVA = Market Value Added - Revela quanto a empresa vale mais que o total do

capital investido

MVA = EVA / WACC

42

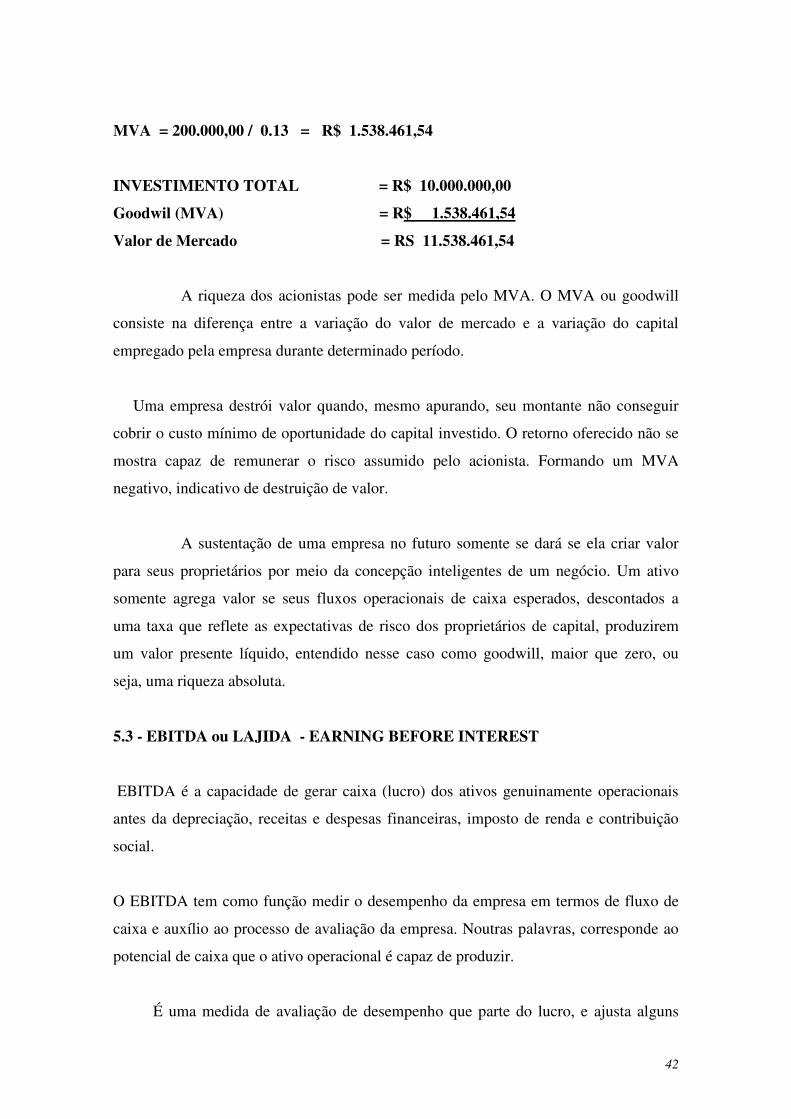

MVA = 200.000,00 / 0.13 = R$ 1.538.461,54

INVESTIMENTO TOTAL = R$ 10.000.000,00

Goodwil (MVA) = R$ 1.538.461,54

Valor de Mercado = RS 11.538.461,54

A riqueza dos acionistas pode ser medida pelo MVA. O MVA ou goodwill

consiste na diferença entre a variação do valor de mercado e a variação do capital

empregado pela empresa durante determinado período.

Uma empresa destrói valor quando, mesmo apurando, seu montante não conseguir

cobrir o custo mínimo de oportunidade do capital investido. O retorno oferecido não se

mostra capaz de remunerar o risco assumido pelo acionista. Formando um MVA

negativo, indicativo de destruição de valor.

A sustentação de uma empresa no futuro somente se dará se ela criar valor

para seus proprietários por meio da concepção inteligentes de um negócio. Um ativo

somente agrega valor se seus fluxos operacionais de caixa esperados, descontados a

uma taxa que reflete as expectativas de risco dos proprietários de capital, produzirem

um valor presente líquido, entendido nesse caso como goodwill, maior que zero, ou

seja, uma riqueza absoluta.

5.3 - EBITDA ou LAJIDA - EARNING BEFORE INTEREST

EBITDA é a capacidade de gerar caixa (lucro) dos ativos genuinamente operacionais

antes da depreciação, receitas e despesas financeiras, imposto de renda e contribuição

social.

O EBITDA tem como função medir o desempenho da empresa em termos de fluxo de

caixa e auxílio ao processo de avaliação da empresa. Noutras palavras, corresponde ao

potencial de caixa que o ativo operacional é capaz de produzir.

É uma medida de avaliação de desempenho que parte do lucro, e ajusta alguns

43

valores do resultado, estimando o fluxo de caixa gerado por atividades operacionais.

Assim, desconta do lucro, os valores que não afetam o caixa, como depreciações e

amortizações. Desconta-se ainda despesas financeiras de empréstimos e financiamentos

- juros ("Interest") - incluindo descontos aos clientes, juros pagos a fornecedores e

outros.

O mesmo ocorre com receitas, que podem englobar valores não relacionados

com aplicações financeiras. O fato de não se conhecer a composição de receitas e

despesas financeiras, adota-se a total exclusão de seus valores. O imposto é o IR,

portanto, sob lucro tributável.

Então, EBTDA representa a geração operacional de caixa da companhia. O

quanto a empresa gera de recursos apenas em suas atividades, sem levar em

consideração os efeitos financeiros e de impostos. É um importante indicador para

avaliar a qualidade operacional das empresas.

O EBTDA traduzido para o português é LAJIDA, que é o lucro antes dos

juros, impostos, depreciação e amortização.

O EBIT é conhecido como o lucro na atividade. A diferença entre este

indicador e o EBTDA refere-se apenas à depreciação e a amortização, porque o EBIT

considera estes efeitos contábeis.

A seguir a apresentação do EBTDA e do EBIT na estrutura na Demonstração

do Resultado do Exercício:

44

RECEITA BRUTA 103.000.

(-) Deduções (3.000.)_

RECEITA LÍQUIDA 100.000.

(-) CMV / CPV / CSP (80.000)

= LUCRO BRUTO 20.0000

(-) Despesas Comerciais (5.000.)

(-) Despesas Administrativas (6.000)

(-) Outras Despesas Operacionais (4.000)

= EBTDA 5.000

(-) Depreciação e Amortização (1.000)

= EBIT 4.000

(+) Receitas Financeiras 700

(-) Despesas Financeiras (300)

(-) Variação Monetária Passiva (200)

= LUCRO OPERACIONAL 4.200

(-) PIR / CS (1.600)

(-) Participações (400)

= LUCRO LÍQUIDO DO EXERCÍCIO 2.200.

Como pode ser observado o EBTDA não contempla resultados financeiros,

equivalência patrimonial, e pagamento de imposto de renda e contribuição social.

45

CONCLUSÃO

As empresas buscam constantemente meios informações que possibilitem

resultados confiáveis em suas tomadas de decisões, de modo a aumentar a

competitividade de suas atividades, satisfazendo as expectativas de seus clientes e

acionistas. Dessa maneira, os gestores adotam instrumentos que permitem maior

flexibilidade, velocidade, inovação e integração para atuar num ambientes formado por

constantes mudanças, Assim, a ação de tomar decisões em uma corporação é uma

responsabilidade que precisa ser muito bem planejada.

Devido à variedade de informações que a Controladoria propicia, esta

merece destaque no tocante a sua participação, não só na programação, na execução e

no controle, como também na estratégia, subsidiando a alta gestão com informações que

contribuirão nas tomadas de decisões da corporação.

Por ser a Controladoria a responsável pela estruturação e pelo monitoramento da

maior contingente de sistemas de informações de apoio à decisão, é importante e

necessário identificar sua responsabilidade com relação à estruturação e ao

monitoramento dos sistemas de informação para apoio à estratégia, bem como no

processo decisório.

Delinear informações de caráter exclusivamente estratégico é uma das vertentes

deste trabalho, isso se deve ao fato de que as decisões a serem tomadas pela organização

decorrem de informações geradas pelos sistemas de informações.

O Presente artigo tem como objetivo analisar um modelo de estruturação dos

sistemas de informações estratégicos que podem ser gerados ou disponibilizados pela

Controladoria, assim como demonstrar o papel da Controladoria no suporte da

estratégia empresarial, de modo a evidenciar a inter-relação e a integração do

subsistema de informações estratégicas como os demais subsistemas operacionais.

Foram realizadas coletas de dados obtidas por meio da realização de roteiros de

entrevistas e questionários com profissionais das áreas de Controladoria e sistema de

informações que, concomitantemente com realização da revisão da literatura, buscou-se

chegar ao fim proposto nos objetivos deste trabalho.

A empresa deve ser vista como um sistema aberto e essencialmente dinâmico, ou

seja, um conjunto de elementos interdependentes que interagem na consecução de um

fim comum, que sofre permanentes influências do seu ambiente externo e interno. A

flexibilidade e a capacidade de adaptação da empresa ao seu ambiente refletem-se

46

diretamente em seus resultados, que espelham e, determinam suas condições de

continuidade num ambiente essencialmente dinâmico.

É através de elementos que compõem os subsistemas empresariais que as

empresas buscam alcançar seu equilíbrio econômico, bem como o cumprimento da

missão. Entre estes elementos, destacam-se as interações entre modelo de gestão;

processo de gestão e os sistemas de informações, no sentido de orientar a atuação do

sistema empresa ao cumprimento da missão.

Esta monografia analisou aspectos relevantes relacionados como os elementos

acima citados, procurando demonstrar questões básicas da gestão empresa, sob o

enfoque da Controladoria. Neste aspecto, o modelo de gestão é determinante do bom

desempenho e da maneira de agir da empresa. Seus princípios devem estar refletidos no

sistema de informações de gestão econômico, possibilitando a avaliação justa e correta

dos gestores de uma organização.

Os sistemas de informações cada dia mais sofisticados e ágeis tomam lugar de

destaque dentro das organizações, pois proporcionam ao controller, condições capazes

de fornecer subsídios seguros e confiáveis para as tomadas de decisões.

47

BIBLIOGRAFIA

CATELLI, Armando. Controladoria: uma abordagem da gestão econômica – GECON. São Paulo: Atlas, 1999. FIGUEREDO, Sandra e CAGGIANO, Paulo César. Controladoria: teoria e prática. 2. ed. São Paulo: Atlas, 1997. IUDÍCIBUS, Sérgio de. Contabilidade gerencial. São Paulo: Atlas 1987. IUDICIBUS, Sergio - Contabilidade Gerencial - Atlas – São Paulo, 1998. KAPLAN , Robert S. & NORTON, David P - A Estratégica em Ação Balanced Scorecard - Campus, Rio de Janeiro, 1997. KANITZ, Stephem Charles. Controladoria: teoria e estudos de casos. São Paulo: Pioneira, 1976 MAIA, Heloisa. Proposta de um modelo ideal de atuação empresarial. s.d. 82p. Dissertação de Mestrado. FEA, Universidade de São Paulo. MARTINS, Eliseu. Contabilidade de custos. 5ª ed. São Paulo: Atlas, 1998. MOSIMANN, Clara Pellegrinello e FISCH, Silvio. Controladoria: seu papel na administração de empresa. 2. ed. São Paulo: Atlas, 1999. NAKAGAWA, Masayuki. Introdução à Controladoria: conceitos, sistemas, Implementações. São Paulo: Atlas, 1995. OLIVEIRA, Luís Martins & PERES Jr., JOSÉ, Hernandez & Silva, Carlos Alberto dos Santos - Controladoria Estratégica - Atlas, São Paulo, 2004. PADOVEZE, Clovis Luis - Controladoria Estratégica e Operacional – Conceito, Estrutura e Aplicação, Ed. Thompson, São Paulo, 2003. SCHMIDT, Paulo – Controladoria: Agregando valor para a Organização, Bookman, Porto Alegre, 2002. SANTOS, Neusa Maria Bastos F. - Cultura Organizacional e desempenho – Ed.Stiliano, São Paulo, 2000. Implementações. São Paulo: Atlas, 1995. OLIVEIRA, Luis Martins de. Controladoria: conceitos e aplicações. São Paulo: Futura, 1998. PEREIRA, Carlos Alberto. Tópicos avançados em Controladoria.. Fortaleza: UFC, 2001. (Apostila da Disciplina Tópicos Avançados em Controladoria). PEREZ JUNIOR, José Hernandez; PESTANA, Armando Oliveira e FRANCO, Sergio Paulo Cintra. Controladoria de gestão: teoria e prática. 2ª ed. São Paulo: Atlas, 1997. RAFHAELL, David. Controladoria. Disponível em: [email protected]. Acesso em: 14 de abril de 2000. TUNG, Nguyen H. Controladoria financeira das empresas: uma abordagem prática. 6. ed. São Paulo: Universidade Empresa, 1980.

Top Related