Línguas

Páginas

Legal

1

ILUSTRÍSSIMO SENHOR PREGOEIRO DA INFRAERO - PREGÃO ELETRÔNICO Nº 221/LALI-

2/SBSP/2017

PREGÃO ELETRÔNICO Nº 221/LALI-2/SBSP/2017

CODEMP MARKETING E EMPREENDIMENTOS LTDA., pessoa jurídica de

direito privado, inscrita no CNPJ nº 51.756.286/0001-70, com sede na Av. Anápolis, nº 100, 19º andar,

conjunto 1902, Bairro Vila Nilva, CEP: 06.404-250, vem à sua Il. presença apresentar as

CONTRARRAZÕES ao RECURSO da empresa OOH TV EMBARQUE EIRELI – ME no PREGÃO

ELETRÔNICO Nº 221/LALI-2/SBSP/2017 – INFRAERO.

DA MATÉRIA JÁ DISCUTIDA

A recorrente, empresa OOH TV EMBARQUE, busca discutir matéria já decida – o

que é inadmissível.

Quando da habilitação da empresa OOH TV EMBARQUE a empresa CODEMP

MARKETING, ora Recorrida, apresentou recurso com ampla fundamentação fática e jurídica

demonstrando que a Recorrente não poderia ser declarada vencedora do certame devendo ser

declarada inabilitada.

Competiria a Recorrente, NAQUELE MOMENTO, apresentar contrarrazões,

juntar documentos, perícias, e o que fosse necessário para demonstrar que aquele recurso da

Recorrida não deveria prosperar. No entanto, preferiu a Recorrente apresentar naquele recurso

contrarrazões, sem qualquer debate quanto ao mérito, afirmando tão somente que o recurso não

deveria ser conhecido. Reitera-se, a Recorrente afirmou ser aquele recurso baseado tão somente em

infundadas razões – não diz o motivo – inferências vazias, falácias desrespeitosas e ofensivas.

Reitera-se, NAQUELE MOMENTO competiria a discussão – como o foi – se a

empresa OOH TV EMBARQUE deveria ser habilitada ou não. E não agora.

2

O que se busca demonstrar é que a discussão quanto a habilitação ou inabilitação

da OOH TV EMBARQUE já se encerrou, não há motivos jurídicos, técnicos, para retornar a tal

discussão. A defesa da OOH TV EMBARQUE, Recorrente, foi apresentada naquele momento.

O Il. Senhor Superintendente, quanto àquele recurso, com base em pareceres

técnicos, bem como quanto ao que foi apresentado em sede de razões recursais e contrarrazões,

entendeu que de fato a OOH TV EMBARQUE não deveria ser habilitada.

Neste momento, deve-se discutir tão somente a habilitação da empresa

CODEMP MARKETING E EMPREENDIMENTOS LTDA., ora Recorrida.

Eventual discussão sobre a inabilitação ou habilitação da Recorrente levaria a um

processo ad eterno, sem fim, pois se se está abrindo possibilidade de discutir matéria já decidida

anteriormente. Dessa forma, pelo princípio da isonomia, no caso de inabilitação da empresa CODEMP

MARKETING, deve-se abrir novo prazo para que essa interponha novo recurso.

O procedimento é simples, e demonstra-se com exemplo:

1º. A empresa “Z” é declarada arrematante;

2º. A empresa “Z”, arrematante, apresenta seus documentos de

habilitação;

3º. Outra empresa pode recorrer contra esta habilitação;

4º. A empresa “Z”, habilitada, pode apresentar contrarrazões ao recurso

apresentado;

5º. O Superintendente decide, com base nos documentos apresentados

– razões recursais e contrarrazões – se a empresa “Z” está de fato

habilitada ou será inabilitada;

6º. Após esta decisão a discussão sobre a habilitação ou

inabilitação da empresa “Z” se encerra – podendo ser analisada tão

somente pela via judicial.

A Recorrente não tem razão. O Sr. Superintendente apreciou o recurso

apresentado anteriormente, que foi conhecido e parcialmente provido. O julgamento levou em

3

consideração as manifestações dos responsáveis. O contraditório havia sido oportunizado após a

interposição do recurso e a documentação entregue foi devidamente analisada pela Recorrente, posta

à sua disposição.

O princípio da segurança jurídica, em sua natureza subjetiva, diz respeito à

proteção, à confiança das pessoas, os administrados, no que se refere aos atos, procedimentos e

condutas do Estado, ou da Administração Pública, nos mais diferentes aspectos de sua atuação. A

necessidade, portanto, de segurança jurídica impõe ao Estado limitações na forma de condução do

processo administrativo. É necessário que o administrado saiba, de antemão, como se dará o

desenrolar do processo, ou seja, se este satisfaz os requisitos de admissibilidade e se está, desta

forma, em condições de ser conhecido.

Nesse contexto, necessário destacar que os princípios da segurança jurídica e

da proteção à confiança são elementos conservadores inseridos na Ordem Jurídica, destinados à

manutenção do status quo e a evitar que as partes processuais sejam surpreendidas pela conduta da

Administração Pública discricionariamente.

O edital é claro em vedar a inclusão, posterior, de documento ou informação que

deveria constar originalmente da documentação de Habilitação.

DO JULGAMENTO LEGÍTIMO – INEXISTÊNCIA DE SUPRESSÃO DE INSTÂNCIAS

Alega a Recorrente ter ocorrido supressão de instâncias, sob fundamento de que

o Pregoeiro tão somente emitiu relatório, vindo o julgamento a ser realizado pelo Superintendente

com base no mencionado relatório.

Não prospera tal alegação.

Isso porque o Pregoeiro DECIDIU pela inabilitação da empresa recorrente, ante a

diligência contábil e posterior parecer emitido pela Gerencia de Contabilidade e Custos do Centro de

Serviços Administrativos e Técnicos da Infraero, que constatou que as demonstrações contábeis

apresentadas não avalizam confiabilidade para garantir que as rubricas utilizadas para cálculo dos

4

índices são compostas dos valores que refletem fidedignamente a situação patrimonial da empresa.

Vejamos a parte dispositiva da decisão do Pregoeiro:

“Ante o exposto, este Pregoeiro e a Equipe de Apoio, consubstanciados

nos fatos relatados neste relatório de instrução, decidem: a. por

reconsiderar a decisão outrora proferida que declarou a empresa OOH TV

EMBARQUE EIRELI – ME – CNPJ Nº 23.707.612/0001-14 vencedora do

lote 03 do certame, para desclassificá-la, em face da diligência contábil e

posterior parecer emitido pela Gerencia de Contabilidade e Custos do

Centro de Serviços Administrativos e Técnicos da Infraero, que constatou

que as demonstrações contábeis apresentadas não avalizam confiabilidade

para garantir que as rubricas utilizadas para cálculo dos índices são

compostas dos valores que refletem fidedignamente a situação patrimonial

da empresa;

Diante de todo o exposto, e de acordo com os princípios constitucionais e

administrativos, bem como, consubstanciado nos fatos relatados neste

compêndio e, de acordo com o inciso I do Art. 5º do Ato Normativo nº

122/PRESI/DF/DJ/2017, de 31 de janeiro de 2017 (alterado pelo Ato

Normativo nº 140/PRESI/DG/DJ/2017, de 30 de junho de 2017),

submetemos o assunto à elevada consideração de V.Sa. com a sugestão

pelo PROVIMENTO PARCIAL dos recursos interpostos pelas licitantes

CODEMP MARKETING E EMPREEND. LTDA – CNPJ Nº

51.756.286/0001- 70 e MIDIA MEGAS SERVIÇOS LTDA - EPP - CNPJ Nº

10.929.279/0001-46, com o fito a ratificar a decisão de reconsideração da

decisão outrora proferida que declarou a empresa OOH TV EMBARQUE

EIRELI – ME – CNPJ Nº 23.707.612/0001-14 vencedora do Lote 03 do

certame, se não for outra decisão de Vossa Senhoria.”

Após a decisão do pregoeiro, o processo foi remetido para autoridade

hierárquica superior.

Ainda, a autoridade hierárquica Superior, Sr. Superintendente, fundamentou sua

decisão pela inabilitação da Recorrente em “face da diligência contábil e posterior parecer emitido

5

pela Gerencia de Contabilidade e Custos do Centro de Serviços Administrativos e Técnicos da

Infraero, que constatou que as demonstrações contábeis apresentadas não avalizam

confiabilidade para garantir que as rubricas utilizadas para cálculo dos índices são compostas

dos valores que refletem fidedignamente a situação patrimonial da empresa”.

Assim, não prospera a alegação de que houve supressão de instância recursal ou

de que não houve julgamento por parte do Pregoeiro e do Sr. Superintendente. Fica claro em ambos

os atos administrativos a identificação do MOTIVO e da MOTIVAÇÃO.

Tanto na decisão do Sr. Pregoeiro, quanto na decisão do Recurso do Sr.

Superintendente a MOTIVAÇÃO, em suma, reside na “diligência contábil e posterior parecer emitido

pela Gerencia de Contabilidade e Custos do Centro de Serviços Administrativos e Técnicos da

Infraero, que constatou que as demonstrações contábeis apresentadas não avalizam confiabilidade

para garantir que as rubricas utilizadas para cálculo dos índices são compostas dos valores que

refletem fidedignamente a situação patrimonial da empresa.”

Ora, ante incongruências numéricas em BALANÇOS APRESENTADOS (NÃO

FOI APENAS UM), fica claro para o setor contábil, para o Sr. Pregoeiro e para o Sr. Superintendente

que não há confiabilidade nos números ali descritos, esta é a motivação do ato administrativo.

Motivo são as razões de fato e de direito que impõem ou ao menos autorizam a

prática do ato administrativo. É a causa imediata do ato, por sua vez, Motivação é a exposição, por

escrito, das razões de fato e de direito (motivo) que deram ensejo à prática do ato. Que fique claro:

motivação e motivo não se confundem.

Assim, o motivo da decisão reside em falhas no Balanço apresentado pela

Recorrente e a motivação consiste na exposição pelas autoridades administrativas das mencionadas

falhas, erro, fraude.

Fica claro desta forma que não houve ofensa ao Princípio da Pluralidade de

Instâncias no âmbito administrativo.

6

Não obstante a claridade da decisão do Sr. Pregoeiro e do Sr. Relator, necessário

destacar que vige na administração pública, amparada por lei, a “MOTIVAÇÃO ALIUNDE” ou PER

RELATIONEM’, que consiste na motivação que não se encontra no mesmo instrumento em que está

escrito o texto referente ao ato praticado, mas em outro local, expressamente indicado naquele texto.

A adoção dessa técnica é válida.

Com efeito, o STF - Supremo Tribunal Federal, pronunciando-se a propósito da

técnica da motivação por referência ou por remissão, reconheceu-a compatível com o que dispõe

o art. 93, inciso IX, da Constituição da República, como resulta de diversos precedentes firmados por

esta Suprema Corte (HC 54.513/DF, Rel. Min. MOREIRA ALVES – RE 37.879/MG, Rel. Min. LUIZ

GALLOTTI – RE 49.074/MA, Rel. Min. LUIZ GALLOTTI):

“Reveste-se de plena legitimidade jurídico-constitucional a utilização, pelo Poder

Judiciário, da técnica da motivação ‘per relationem’, que se mostra compatível

com o que dispõe o art. 93, IX, da Constituição da República. A remissão feita

pelo magistrado – referindo-se, expressamente, aos fundamentos (de fato e/ou de

direito) que deram suporte a anterior decisão (ou, então, a pareceres do Ministério

Público ou, ainda, a informações prestadas por órgão apontado como coator) –

constitui meio apto a promover a formal incorporação, ao ato decisório, da

motivação a que o juiz se reportou como razão de decidir. Precedentes.” (AI

825.520-AgR-ED/SP, Rel. Min. CELSO DE MELLO)

Ainda, a lei de Processo Administrativo Federal, Lei nº 9.784, de 29 de janeiro de

1999, é clara ao permitir a motivação “per relationem” ou “motivação aliunde”, in verbis:

Art. 50. Os atos administrativos deverão ser motivados, com indicação dos fatos

e dos fundamentos jurídicos, quando:

(...)

§ 1o A motivação deve ser explícita, clara e congruente, podendo consistir em

declaração de concordância com fundamentos de anteriores pareceres,

informações, decisões ou propostas, que, neste caso, serão parte integrante

do ato.

Pelo exposto, fica superada a fantasiosa alegação de supressão de

instancias e vício de competência, alegadas pela recorrente, eis que o processo administrativo

7

observou não apenas a Lei 10.520/02, como o Decreto 5.450/05, bem como o art. 93, IX, da

Constituição da República e a Lei nº 9.784/99.

DOS INDÍCIOS DE IRREGULARIDADE (FRAUDE) NO BALANÇO DA RECORRENTE - AUSÊNCIA

QUALIFICAÇÃO ECONÔMICO- FINANCEIRA – PARECER TÉCNICO CONTÁBIL

No dia 26.de setembro de 2017 o Sr. Pregoeiro solicitou à Iris Cristina Ferreira da

Silva – Gerente de Contabilidade e Custos do Centro de Serviços Administrativos e Técnicos da

Infraero – diligência no sentido de aferir se o balanço da Recorrente é nulo, conforme alegado naquela

ocasião pela Recorrida.

No pedido de diligência foi enviado, além dos recursos, as contrarrazões com os

pareceres contábeis.

Em resposta, o parecer contábil é bastante claro que, mesmo sendo

demonstrado novo balanço, fato este que por si é ilegal, pois se está beneficiando uma licitante

e prejudicando outra, “a nova demonstração de resultado de exercício apresentou uma diferença de

R$ 79.435,99 em relação ao lucro apresentado anteriormente, verifica-se que a diferença apurada

refere-se a acréscimo na despesa com tributos (simples nacional). Para fins de materialidade tal erro

pode ser considerando como relevante haja vista que representa uma redução de 37% em relação

ao lucro apresentado anteriormente”.

O que se verifica, independente de conhecimento técnico contábil, é uma

verdadeira alteração de números pela recorrente, tendo como única finalidade enquadrar-se

como habilitada ao presente certame.

A Recorrente em um determinado momento apresenta um balanço, em outro

momento apresenta outro balanço, todos tendo como única finalidade estar com índices maiores que

1 (um), ou seja, estarem habilitados no certame. Não importa o número, o que importa é que seja

superior a 1(um).

Não prospera a alegação de que o Pregoeiro ou a Gerência de Contabilidade da

Infraero não levou em consideração seu documentos, pareceres contábeis e documento com notas

8

explicativas, isso por que a Gerência de Contabilidade é bastante límpida, clara, ao afirmar que

“mesmo que considerássemos um erro de apresentação e tomássemos os valores como

positivos, a diferença entre ativo e passivo, ainda assim não seria igual ao valor apresentado

no patrimônio líquido”.

O parecer da INFRAERO atestou que os índices eram superiores aos exigidos,

isso é fato, nem se discute isso, porém, a forma com que se chegou (colocou) tais índices, de

maneira manipulada, levam a conclusão de que o Balanço é nulo, havendo inclusive suspeita de

fraude.

O edital é claro, o licitante é responsável pela sua documentação de habilitação,

devendo ela ser completa e CORRETA, sob pena de inabilitação. Vejamos abaixo o disposto no

subitem 10.6 do item 10 do edital.

A correção, exatidão dos documentos de habilitação é de responsabilidade do

licitante, não podendo a Administração Pública trabalhar com incertezas, dúvidas, incompletudes.

Senhor superintendente, destaca-se que não há qualquer previsão editalícia no

sentido de que os licitantes possam, para suprir qualificação econômico-financeira, juntar documentos

posteriores. O edital é claro, vejamos

9

Em suma o edital determina que os documentos de habilitação estejam corretos

e veda a juntada posterior de documento que deveria ter sido apresentado quando da determinação

para apresentação dos documentos de habilitação.

O Sr. Pregoeiro até poderia solicitar – mas não o fez em nenhum momento –

documentos para esclarecer o Balanço da Recorrente, porém, jamais poderia ocorrer juntada de

outro balanço, que, reitera-se, conforme informado no Parecer Técnico continuou eivado de

irregularidades.

Ainda, jamais se pode esquecer que a licitação é uma COMPETIÇÃO e como

determina o edital, deve-se levar em consideração a segurança da contratação, não a

comprometendo. In literis o item 18.8 do edital:

Portanto, observando a segurança da contratação deve-se levar em

consideração que a posterior apresentação de documentos pela Recorrente, com troca de números

no Balanço NÃO REVELA SERIEDADE, SEGURANÇA JURÍDICA E RESPEITO A LEGALIDADE DO

EDITAL, pois não há confiabilidade nos seus documentos apresentados.

No momento de apresentação dos envelopes (no caso envio dos documentos) o

licitante deve ter conhecimento em face das exigências legais e editalícias quais documentos deve

apresentar. Não os trazer caracteriza descumprimento à lei e ao edital, devendo ocorrer a inabilitação

ou a desclassificação, conforme o caso. A proibição de serem aceitos posteriormente respeita o

direito dos demais licitantes ao processamento do certame de acordo com as exigências do

edital. Então, a comissão de licitação ou o pregoeiro estão proibidos de ordenar diligências que

tenham como finalidade a inclusão de documentação que deveria acompanhar a proposta.

De acordo com a Lei 8666/93 do artigo 43 § 3º só “é facultada à Comissão ou

autoridade superior, em qualquer fase da licitação, a promoção de diligência destinada a esclarecer

10

ou a complementar a instrução do processo, porém é vedada a inclusão posterior de documento

ou informação que deveria constar originariamente da proposta”.

O TCU segue a mesma linha Acórdão 220/2007- Plenário. “Também contraria o

art. 43, § 3º da lei 8.666/93, pois aceita a inclusão posterior de documentos e informações que

deveriam constar originariamente da proposta, uma vez que a conformidade desses documentos e

informações com os requisitos do edital são considerados para a classificação da proposta”.

É claro Sr. Superintendente e Sr. Pregoeiro, o Balanço correto, demonstrando

fidedignidade, o deveria estar desde o início da apresentação dos documentos de habilitação.

Juntada posterior – reitera-se, continuando com vícios, demonstra não apenas

a falta de qualquer confiança no documento, como ofende o Princípio da Isonomia, o Princípio da

Legalidade, bem como o Princípio da Vinculação ao Edital.

O ente da Administração Pública que pretender alienar, adquirir ou locar bens,

realizar obras ou serviços, outorgar concessões, permissões de obra, serviço ou de uso exclusivo de

bem público, deve lançar mão do procedimento administrativo da licitação, conforme preceitua a

CRFB em seu art. 37, XXI.

A Lei nº 8.666/1993 (aplicável ao Pregão), por sua vez, estabelece que a licitação

destina-se a garantir a observância do princípio constitucional da isonomia e que deve ser processada

e julgada em estrita conformidade com os princípios básicos da legalidade, da impessoalidade, da

moralidade, da igualdade, da publicidade, da probidade administrativa, da vinculação ao instrumento

convocatório, do julgamento objetivo e dos que lhes são correlatos (art. 3º).

Na fase de habilitação, analisa-se a aptidão dos licitantes, exigindo-se o exame

de documentação relativa a: habilitação jurídica, qualificação técnica, qualificação econômico-

financeira, regularidade fiscal e trabalhista, assim como o cumprimento do disposto no inciso XXXIII

do art. 7º da Constituição Federal (art. 27 da Lei nº 8.666/1993 e art. 4º, VII, da Lei nº 10.520/2002).

A falta de apresentação ou incompletude da documentação, como decorrência dos princípios

da igualdade e da vinculação ao instrumento convocatório, deve ocasionar necessariamente

11

a inabilitação do licitante.

O parecer aponta, de forma firme, que:

Pode-se “concluir que os Índices de Liquidez Geral (LG), Solvência Geral (SG) e

Liquidez Corrente (LC) a partir dos dados obtidos nas demonstrações retificadas

são todos maiores que um, contudo a relevância e materialidade dos erros

existentes em ambos demonstrativos comprometem a confiabilidade dos

números apresentados, haja vista que foram elaboradas em inobservância

aos seguintes conceitos e princípios contábeis:

Compreensibilidade: Está preocupado em tornar a informação clara, para que

usuário tenha condições de compreendê-la. Uma das questões que é precis

deixar claro é que a informação não pode perder o seu verdadeiro sentido, at

porque, é necessário que se tenha consciência que o usuário da informação

contábil, pressupõe que tenha conhecimento razoável de negócios, de atividade

econômica e ainda de contabilidade.

Relevância: O critério mais coerente é avaliar se ela é capaz de influenciar nas

decisões econômicas dos usuários.

Materialidade: O principal critério para avaliar a materialidade é quando a

omissão ou erro puder influenciar as decisões econômicas dos usuários nas

tomadas de decisões com base nas demonstrações contábeis.

Confiabilidade: O principal critério das demonstrações contábeis e que precisa

estar presente a todo instante por parte de quem as elabora ou produz é que elas

precisão ser confiáveis. Elas são confiáveis quando estão livres de desvio

substancial e viés, e assim representam adequadamente aquilo que se pretende

demonstrar. É possível afirmar que as demonstrações contábeis não estão livres

de desvio quando por meio da seleção ou apresentação da informação, elas são

destinadas a influenciar uma decisão ou um julgamento visando um resultado

previamente definido ou pré-determinado.

Integralidade: Trata-se de garantir que as demonstrações contábeis sejam

completas, claro que dentro dos limites da materialidade e do custo. Lembrando

que uma omissão pode tornar a informação falsa, enganosa ou deficitária e logo

não merendo confiança. ”

12

A Recorrente reconhece a condição que a inabilitou, qual seja, o não atendimento

à subalínia “b.2”, da alínea “b”, do subitem 10.2.2, do Edital, tratando tal desiderato como “Percebido

um equívoco de natureza contábil, foi anexado documento de notas explicativas, bem como a

retificação do balanço e do DRE.” (Grifamos e sublinhamos)

Em que pese a inabilitação da Recorrente não ter sido declarada ex oficio pelo

Pregoeiro e sua equipe, deveria ter sido, e, não o sendo, o foi por provocação da ora Recorrida e de

resultado de diligências realizadas pela própria INFRAERO, que concluiu que os números são

lançados de acordo com a conveniência da Recorrente.

É inconcebível que a Recorrente refute a declaração de nulidade do documento

contábil - Balanço Patrimonial - com a alegação de que a competência exclusiva para tal, é da Junta

Comercial.

Este é o ponto nodal do caso.

É que justamente o Balanço Patrimonial, sequer foi registrado na Junta Comercial,

em que pese não ter sido esse o motivo da inabilitação, o que permite que o mesmo possa ser

alterado, como o foi, de acordo com a conveniência da Recorrente.

A única forma de habilitar a Recorrente, já que não possui capital social, era por

meio dos índices, extraídos do Balanço Patrimonial e DRE, devidamente registrados e não retificáveis

ao sabor ou necessidade da Recorrente.

A Recorrente chega ao absurdo de afirmar que não cabe à administração

minuciosa análise técnica acerca de documento contábil. O que pretende a recorrente? Juntar

qualquer documento, sem qualquer critério, seriedade, tendo como única finalidade sua habilitação e

não querer que a Administração Pública o analise com seriedade? Esquece a Recorrente que a

Administração Pública é gerida pelo Princípio da Verdade Real, Princípio da Moralidade, Princípio

da Boa-fé, Princípio da Legalidade, Princípio da Supremacia do Interesse Público. Alegar tal

disparate é analisar sua conduta pela ótica pessoal e não pelo interesse público. Veja abaixo a

figurada da absurda alegação da Recorrente, retirada das razões recursais da Recorrente.

13

DO RELATÓRIO DO PREGOEIRO – VALIDADE – EXISTÊNCIA DE PRESSUPOSTO RECURSAL

E MOTIVAÇÃO

Mais uma vez, em um recurso que repete inúmeras vezes a mesma alegação – o

que dificulta a leitura e compreensão, inclusive o debate, a Recorrente alega, novamente, que o

recurso interposto pela recorrida não deveria ter sido conhecido, ante ausência de pressuposto

recursal. Esquece a Recorrente que esta matéria já foi decidida, não podendo, agora, até pelo

Princípio da Segurança Jurídica, ser recebido.

No entanto, por amor ao debate, ensina-se à Recorrente que o licitante que

desejar recorrer deve apresentar na sessão, oralmente ou por escrito, as razões do recurso. A

exigência se impõe para coibir pretensões recursais genéricas e inconsistentes. Não se pode exigir

que tais razões sejam exaustivamente fundamentadas ou que apresentem os fundamentos

jurídicos que lhe servem de base, porém devem ser claras e suficientes para que se possa, de

logo, perceber qual a matéria contra a qual se insurge o recorrente.

O certo é que não se pode exigir aprofundada fundamentação nas razões

expostas na sessão, a uma, porque os representantes das licitantes, em geral, não são bacharéis em

direito ou mesmo advogados (até porque a legislação não traça esta exigência), a duas, porque é

claro o inciso XVIII do art. 4º da lei 10.520/02 ao fixar o prazo de 3 (três) dias úteis para apresentação

de memoriais escritos, onde serão detalhadas, inclusive sob o ponto de vista da base jurídica, as

razões recursais. Entendimento contrário implica em ofensa à garantia do devido processo legal (cf.

incisos LIV e LV da CF) e cerceamento ao direito de defesa, atacável pela via do mandado de

segurança.

Também não prospera a alegação da Recorrente de que à margem da legalidade

– sob alegação de que no anterior recurso da Recorrida não havia razões recursais – o Sr. Pregoeiro

resolveu “invocar a Autotula” e enfrentar o mérito recursal, incorrendo em equívoco técnico-jurídico.

14

O princípio da verdade material ou verdade real, vinculado ao princípio da

oficialidade, exprime que a Administração deve tomar decisões com base nos fatos tais como se

apresentam na realidade, não se satisfazendo com a versão oferecida pelos sujeitos. Para tanto,

“1tem o direito e o dever de carrear para o expediente todos os dados, informações, documentos a

respeito da matéria tratada, sem estar jungida aos aspectos considerados pelos sujeitos.”

(MEDAUAR, 2008, p. 131). Assim, no tocante a provas, desde que obtidas por meios lícitos (como

impõe o inciso LVI do artigo 5º da Constituição Federal), a Administração detém liberdade plena

de produzi-las.

Não se pode negar a existência de diferenças sensíveis entre o processo judicial

e o administrativo. Se assim não fosse, bastaria aplicar aos processos administrativos as normas

constantes do CPC e do CPP (no caso de processos sancionadores). Por isso mesmo, tem que ser

aceita com muita reserva a norma do artigo 15 do novo CPC, pelo qual “na ausência de normas que

regulem processos eleitorais, trabalhistas ou administrativos, as disposições deste Código lhe serão

aplicadas supletiva e subsidiariamente”.

Assim é que o formalismo, presente nas duas modalidades de processo, é muito

menos rigoroso nos processos administrativos, em relação aos quais alguns falam em informalismo

e outros preferem falar em formalismo moderado. No processo administrativo, a forma e a formalidade

só devem ser impostas na medida necessária e suficiente para que a atuação da Administração

Pública atinja os seus fins, em especial a garantia dos direitos dos administrados. Não é possível

simplesmente transpor para os processos administrativos todos os formalismos previstos no CPC.

O princípio da oficialidade, que existe de forma muito mais ampla nos processos

administrativos do que nos judiciais, autoriza a Administração a requerer diligências, investigar fatos

de que toma conhecimento no curso do processo, solicitar pareceres, laudos e informações, bem

como rever os próprios atos e praticar tudo o que for necessário à apuração dos fatos e à correta

aplicação da lei. A oficialidade está presente: (i) no poder de iniciativa para instaurar o processo; (ii)

na instrução do processo; e (iii) na revisão de suas decisões.

1 MEDAUAR, Odete. A processualidade no direito administrativo. 2. ed. São Paulo: Revista dos Tribunais, 2008.

15

Decorrente do princípio da oficialidade, o princípio da verdade material ou da

verdade real significa que a Administração tem o poder-dever de decidir com base nos fatos tais

como se apresentam na realidade, não se satisfazendo com a versão oferecida pelos interessados.

O que se está querendo realçar é que o fato do interessado deixar de cumprir

determinadas normas (como a produção de provas, por exemplo) não desobriga a Administração

Pública do poder-dever de impulsionar o processo, seja providenciando todas as medidas

necessárias à adequada instrução, seja revendo a sua decisão.

Em nenhum momento houve concessão de benefício jurídico por meio de

autotutela, pelo contrário, a Recorrida apresentou laudos que demonstram incongruências no Balanço

e a Administração Pública, de forma correta, atendendo ao princípio da legalidade e da verdade real,

por intermédio do Sr. Pregoeiro, solicitou que o Núcleo de Contabilidade avaliasse o documento,

sendo constatado também por estes a incongruência no Balanço Patrimonial, sendo, portanto,

decidido pela inabilitação da Recorrente.

Reitera-se tem não apenas o PODER, mas o DEVER de, verificada determinada

ilegalidade, consertar ato anteriormente praticado – no caso, o ato consertado foi a habilitação da

OOH TV EMBARQUE, ora recorrente.

Não há que se falar também em inexistência de fundamentação no relatório do

Sr. Pregoeiro, isso porque este é bem fundamentado fático e juridicamente, apontando não apenas

as questões contábeis, como as questões jurídicas.

Dentre as inúmeras fundamentações, destaca-se a abaixo, que resultou no parcial

provimento do Recurso, in literis:

“Ora, se o único ponto de provimento parcial de ponderação recursal no lote 03

fosse o não registro do Balanço Patrimonial nos respectivos órgãos oficias

conforme determina o ordenamento legal, este pregoeiro e equipe de apoio

poderiam invocar o princípio do formalismo moderado, e refletir de maneira ampla

quais prejuízos o fato poderia trazer de fato ao processo, mas não, a ponderação

conflituosa diz respeito a conteúdo do que foi apresentado para o Lote 03, e o

16

mesmo após retificação continuou apresentando inconsistências que divergem

das normas contábeis Brasileiras, conforme parecer contábil desta Infraero. Vale

lembrar que a Contabilidade da Infraero - que está presente em todos os estados

da Federação - é robusta, é complexa, registra milhares de itens de naturezas e

operações distintas e ainda consolida movimentações financeiras na casa dos

bilhões de reais, ou seja, seu corpo técnico contábil possui toda a credibilidade e

conhecimento necessários fins de emissão de parecer contábil conforme

legislação vigente.”

Não se pode esquecer que o Recurso apresentado anteriormente pela ora

Recorrida não se fundamentava tão somente o Balanço Patrimonial da Recorrente, foi relatado e

combatido fática e juridicamente questões da Recorrida como: falta de habilitação técnica; confusão

entre a empresa Assinatura Externa Eireli – Epp e a Recorrente (Grupo Econômico); Inexequibilidade

do contrato pela Recorrente, dentre outras questões.

É de se DESTACAR, por DUAS VEZES – não foi uma - a RECORRENTE

APRESENTENTOU BALANÇO PATRIMONIAL COM INCONGRUÊNCIAS e mesmo assim se acha

no direito que Administração Pública a habilite, ofensa maior ao Princípio da Moralidade não há!

A Recorrente flerta com o que lhe convêm. O que lhe convêm é permitido, o que

não lhe convêm, não é, melhor esclarecendo, para que a decisão de sua inabilitação seja revista ou

reformada, invoca o princípio do formalismo moderado; quando é para a admissibilidade da

manifestação de intenção de recorrer, efetivada pela Recorrida, exige formalismo e rigor.

DA IMPOSSIBILIDADE DE HABILITAÇÃO DA RECORRENTE

O que se busca a Recorrente é que a Administração Pública advogue à ela.

Foram inúmeras as incongruências existentes no Balanço Patrimonial

apresentado. Não há dúvidas que o Balanço Patrimonial mostrou índice de liquidez maior que 1 (um),

no entanto, há dúvidas de como se chegou a tal número, isso por que o primeiro balanço

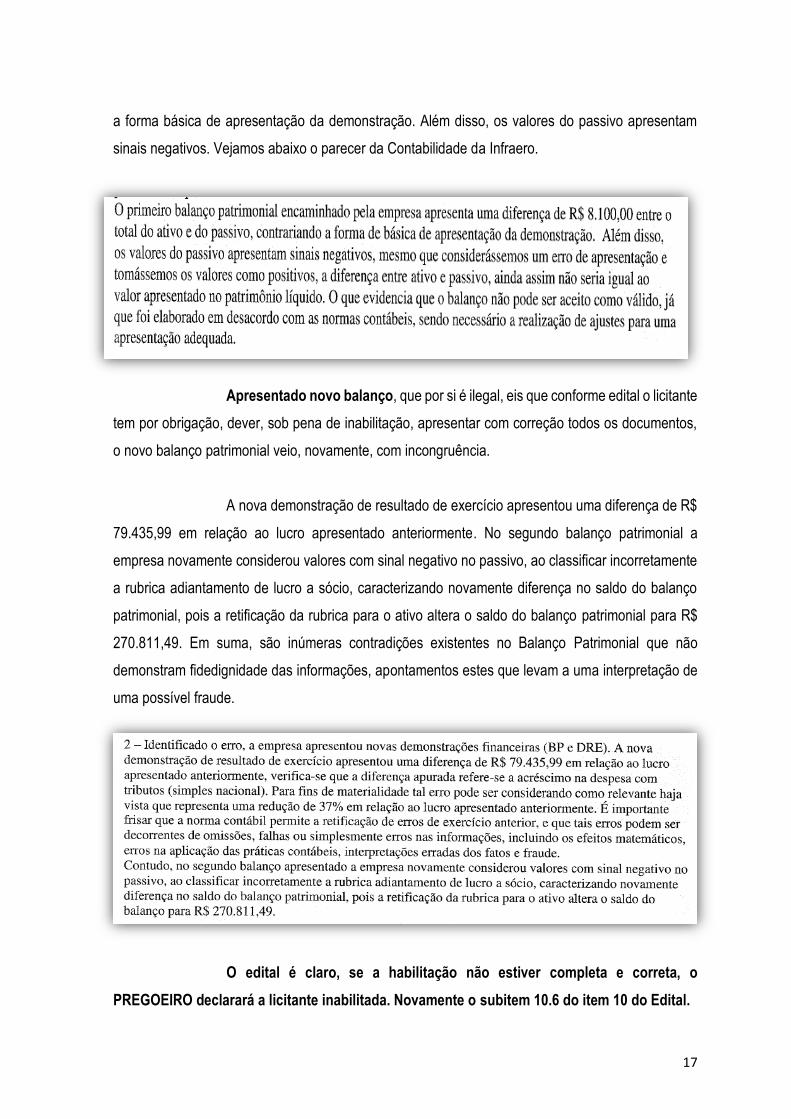

patrimonial apresenta uma diferença de R$ 8.100,00 entre o total do ativo e do passivo, contrariando

17

a forma básica de apresentação da demonstração. Além disso, os valores do passivo apresentam

sinais negativos. Vejamos abaixo o parecer da Contabilidade da Infraero.

Apresentado novo balanço, que por si é ilegal, eis que conforme edital o licitante

tem por obrigação, dever, sob pena de inabilitação, apresentar com correção todos os documentos,

o novo balanço patrimonial veio, novamente, com incongruência.

A nova demonstração de resultado de exercício apresentou uma diferença de R$

79.435,99 em relação ao lucro apresentado anteriormente. No segundo balanço patrimonial a

empresa novamente considerou valores com sinal negativo no passivo, ao classificar incorretamente

a rubrica adiantamento de lucro a sócio, caracterizando novamente diferença no saldo do balanço

patrimonial, pois a retificação da rubrica para o ativo altera o saldo do balanço patrimonial para R$

270.811,49. Em suma, são inúmeras contradições existentes no Balanço Patrimonial que não

demonstram fidedignidade das informações, apontamentos estes que levam a uma interpretação de

uma possível fraude.

O edital é claro, se a habilitação não estiver completa e correta, o

PREGOEIRO declarará a licitante inabilitada. Novamente o subitem 10.6 do item 10 do Edital.

18

Nesse sentido, segue entendimento do TCU:

Acórdão: 785/2012 – Plenário. Data da sessão: 04/04/2012. Relator: JOSÉ

JORGE. Área: Licitação. Tema: Habilitação de licitante. Subtema:

Documentação: Outros indexadores: Sicaf, Regularidade fiscal, Habilitação

jurídica, Qualificação econômico-financeira. Tipo do processo:

REPRESENTAÇÃO. Enunciado:

É lícita a inabilitação de licitante que não tenha apresentado a

documentação comprobatória de regularidade fiscal, qualificação

econômico-financeira e jurídica, nem tenha autorizado a consulta ao

Sicaf consoante faculdade prevista no edital.

No caso, o Balanço Patrimonial, ou os Balanços apresentados, indicaram

incongruências, conforme largamente exposto pelo Núcleo de Contabilidade da Infraero.

Mas não é só, a Recorrente utiliza-se do “Princípio da Conveniência”, até mesmo

quando cita dispositivo legal, in casu, o art. 31, da Lei nº 8.666/93, suprimindo o inciso I, in verbis:

Art. 31. A documentação relativa à qualificação econômico-financeira

limitar-se-á a:

I - balanço patrimonial e demonstrações contábeis do último exercício

social, já exigíveis e apresentados na forma da lei, que comprovem a

boa situação financeira da empresa, vedada a sua substituição por

balancetes ou balanços provisórios, podendo ser atualizados por

índices oficiais quando encerrado há mais de 3 (três) meses da data

de apresentação da proposta; (grifos nossos)

19

Não venha a Recorrente alegar agora: “Excelência, inegável que erros

acontecem.” (sem grifo no original)

Em se tratando de Balanço Patrimonial, esse erro é determinante para inabilitar

uma empresa licitante, sem embargo de que o Balanço Patrimonial, deveria ser registrado, o que

evitaria ser “retificado”, quando convêm.

Não é razoável, como quer fazer crer a Recorrente, que a falta de um requisito tão

importante quanto o Balanço Patrimonial, possa ser interpretado como rigorismo ou formalismo. Não

é.

Querer denominar sua inabilitação como formalismo injustificado, é um acinte,

pois a comprovação da capacidade econômica-financeira, é indispensável e fundamental, para uma

empresa, diga-se EIRELI, assumir um compromisso financeiro cujo valor global é de R$

11.670.000,00, sendo que (i) teria de prestar a garantia de R$ 583.500,00 (5% do valor global do

contrato); (ii) pagar o Adicional de Preço Fixo - R$ 270.000,00; (iii) o Preço Comercial Proposto

mensal, de R$ 190.000,00; e (iv) contratar pessoal para operar os 2.000 carrinhos transportadores de

bagagem (dois turnos), do maior aeroporto do país (custo mensal estimado em R$ 370.000,00), isso

tudo sem mencionar os custos para operar os outros sete espaços publicitários, constantes do Lote

3.

Não se está diante de um formalismo exacerbado, como quer fazer crer a

Recorrente, está-se sim, diante de uma exigência legal, crucial para a segurança da contratação, isto

é, para a exequibilidade do contrato.

Mais absurdo, é a tese de que a INFRAERO estaria exigindo de forma cumulativa

a apresentação de índices com a prestação de garantia, colacionando jurisprudência de forma

desvirtuada, já que em nenhum momento há a suposta cumulatividade, posto que a comprovação da

capacidade econômico-financeira, é para todas as participantes - isso mesmo, já que declaram ter as

condições de habilitação - enquanto que a prestação de garantia, só é exigida da proponente que

tiver o objeto licitado adjudicado e devidamente homologado, nos exatos termos da Lei.

20

O erro que a Recorrente reconhece, é justamente por não possuir um Balanço

Patrimonial e DRE devidamente registrado. Registrá-lo em 09/10/2017, só comprova que a

Recorrente deveria tê-lo feito no prazo legal, mas não o fez. Aliás, de se notar a discrepância dos

atuais números, com os apresentados na primeira oportunidade que teve.

Ademais, não se pode esquecer o estabelecido no do Ato Normativo Nº

95/DF/DJ/2016, de 09/05/2016, que instituiu a NORMA DE LICITAÇÕES E CONTRATOS DA

INFRAERO, segundo seu item 22.9 – “A comprovação da habilitação jurídica, da qualificação

econômico-financeira e da regularidade fiscal deve ser realizada mediante consulta online no SICAF,

ou por meio de apresentação, pelo licitante, da documentação prevista nos arts. 42, 44 e 45 do RLCI”.

DA ALEGAÇÃO DE EXIGÊNCIAS QUE EXTRAPOLAM A LEI E O EDITAL – NECESSIDADE DE

IMPUGNAÇÃO ANTES DA ABERTURA DO CERTAME

Alega a Recorrente ser optante do SIMPLES e, por lei, não possui obrigatoriedade

da escrituração do Balanço Patrimonial.

Ocorre que a fundamentação que proveu parcialmente o Recurso da Recorrida

não foi quanto a obrigatoriedade da escrituração do Balanço Patrimonial, pelo contrário, a decisão do

Pregoeiro é bastante clara quanto a este ponto. Vejamos novamente:

“Ora, se o único ponto de provimento parcial de ponderação recursal no

lote 03 fosse o não registro do Balanço Patrimonial nos respectivos órgãos

oficias conforme determina o ordenamento legal, este pregoeiro e equipe

de apoio poderiam invocar o princípio do formalismo moderado, e refletir de

maneira ampla quais prejuízos o fato poderia trazer de fato ao processo

(...)”

O problema não reside em eventual escrituração, mas na inconsistência dos

números no Balanço Patrimonial, não apenas uma vez, mas todas as vezes em que foi

apresentado.

21

No entanto, o entendimento da doutrina e dos tribunais é que, para fins de

qualificação econômico-financeira em licitação, o balanço patrimonial de microempresas e empresas

de pequeno porte deve estar registrado.

Ao analisarmos a Lei 8.666/93, conforme extraímos do seu art. 31, elenca qual a

documentação que poderá ser exigida pela Administração para a qualificação econômico-financeira

das licitantes. O citado artigo tem como objetivo permitir que a Administração possa avaliar a situação

econômico-financeira do licitante e assegurar-se de que o futuro contratado tenha meios de cumprir

com as obrigações pactuadas.

Dentre as exigências que pode a Administração impor destacamos:

Art. 31. A documentação relativa à qualificação econômico-financeira limitar-se-á

a:

I - balanço patrimonial e demonstrações contábeis do último exercício social, já

exigíveis e apresentados na forma da lei, que comprovem a boa situação

financeira da empresa, vedada a sua substituição por balancetes ou balanços

provisórios, podendo ser atualizados por índices oficiais quando encerrado há

mais de 3 (três) meses da data de apresentação da proposta; (grifos nossos)

Essa qualificação econômico-financeira encontra-se respaldada pela Constituição

Federal, como se verifica o contido no inciso XXI, do art. 37. Não nos resta dúvida de que, a Lei de

Licitações é bem clara ao exigir, para demonstração da qualificação econômico-financeira da empresa

disposta a contratar com a Administração Pública, que está apresente o balanço patrimonial e as

demonstrações contábeis, não podendo ainda substituí-lo por balancetes ou balanços provisórios.

Na Lei Complementar 123/06 tal exigência se mantém perante as microempresas

e empresas de pequeno porte.

O referido diploma legal, em seu artigo 27, tratando do tema assim dispõe:

Art. 27. As microempresas e empresas de pequeno porte optantes pelo Simples

Nacional poderão, opcionalmente, adotar contabilidade simplificada para os

22

registros e controles das operações realizadas, conforme regulamentação do

Comitê Gestor.

A Resolução CGSN nº 28/08, regulamentando o referido artigo, conferiu poderes

ao Conselho Federal de Contabilidade para disciplinar acerca do tema ‘’Contabilidade Simplificada’’.

Nesse sentido, o Conselho Federal de Contabilidade editou a Resolução CFC Nº.

1.1.115/07, que aprova a NBC T 19.13 – Escrituração Contábil Simplificada para Microempresa e

Empresa de Pequeno Porte.

Esta norma, em seu item 7 estabelece a obrigatoriedade da elaboração

do Balanço Patrimonial e a Demonstração do Resultado pelas microempresas e a empresa de

pequeno porte, como transcrevemos:

“ A microempresa e a empresa de pequeno porte devem elaborar, ao final de cada

exercício social, o Balanço Patrimonial e a Demonstração do Resultado, em

conformidade com o estabelecido na NBC T 3.1, NBC T 3.2 e NBC T 3.3.”

Nesse diapasão, temos que, nos termos da Lei Complementar 123/06, e ainda

conforme a disciplina supracitada, não há previsão de dispensa da referida escrituração para

estas empresas.

Ainda, por outro lado, não podemos deixar de citar a legislação civilista, que por

sua vez, em seus artigos 1.179 e 1.180 estabelece a exigência desta documentação. Vejamos:

Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um

sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme

de seus livros, em correspondência com a documentação respectiva, e a levantar

anualmente o balanço patrimonial e o de resultado econômico.

Art. 1.180. Além dos demais livros exigidos por lei, é indispensável o Diário, que

pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica.

23

Parágrafo único. A adoção de fichas não dispensa o uso de livro apropriado para

o lançamento do balanço patrimonial e do resultado econômico.

Noutro giro, podemos verificar que a Lei 9317/93 que regulamentava o SIMPLES,

dispensava as micro e pequenas empresas da escrituração comercial. No entanto, tal legislação foi

inteiramente revogada pela Lei Complementar 123/06, sendo que esta última não reproduziu tal

dispositivo.

Tal dispositivo consta do Regulamento do Imposto de renda, que assim dispõe:

Art. 190. (...)

Parágrafo único. A microempresa e a empresa de pequeno porte estão

dispensadas de escrituração comercial desde que mantenham em boa ordem e

guarda e enquanto não decorrido o prazo decadencial e não prescritas eventuais

ações que lhes sejam pertinentes (Lei nº 9.317, de 1996, art. 7º, § 1º):

I - Livro Caixa, no qual deverá estar escriturada toda a sua movimentação

financeira, inclusive bancária;

II - Livro de Registro de Inventário, no qual deverão constar registrados os

estoques existentes no término de cada ano-calendário;

III - todos os documentos e demais papéis que serviram de base para a

escrituração dos livros referidos nos incisos anteriores.

Ocorre que, tal regra, foi estabelecida tão somente ao aspecto tributário e de

fiscalização, haja vista que o Decreto 3000/99 regulamenta tão somente a tributação, fiscalização,

arrecadação e administração do Imposto sobre a Renda e Proventos de Qualquer Natureza.

Ou seja, tal legislação nos diz respeito somente ao aspecto tributário e de

fiscalização, e ainda, como vimos, a legislação comercial não dispensa a escrituração, e muito menos

a Lei Complementar 123/06, que dispõe especificamente sobre a Microempresa e da Empresa de

Pequeno Porte.

Nesse sentido, como o balanço patrimonial não se presta tão somente para efeitos

tributários e de fiscalização, não é vedado à Administração exigir o balanço patrimonial para as

licitações públicas, quando isso for indispensável.

24

Não obstante, toda esta discussão neste momento, levada pela recorrente,

deveria ter sido realizada no prazo para impugnação ao edital, e não nesta fase do certame – que

deve se ater tão somente a habilitação da recorrida.

DA IMPARCIALIDADE ENTRE OS LICITANTES

Com meras ilações, sem qualquer fundamento concreto, alega a Recorrente que

o edital foi direcionado, pois o LOTE 3, objeto da disputa, está ocupado pela Recorrida.

Ora, o fato de estar ocupado ou desocupado, sem qualquer menção no Termo de

Referência anexo ao Edital, não demonstra qualquer parcialidade, pois a ocupação ou desocupação

é indiferente na disputa.

A Recorrida possui contratos com a INFRAERO, porém, este fato, por si, não leva

a conclusão maldosa da Recorrente de que houve um direcionamento.

Toda avaliação do certame foi realizada pelo Sr. Pregoeiro, pela equipe de apoio

e pelo núcleo de Contabilidade da INFRAERO analisando aspectos técnicos, objetivos.

Os documentos (balanços patrimoniais) apresentados pela Recorrente

apresentam graves vícios de inconsistências, o que, na conclusão do Setor de Contabilidade “ambos

demonstrativos comprometem a confiabilidade dos números apresentados, haja vista que foram

elaboradas em inobservância aos conceitos e princípios contábeis”.

Sabe-se perfeitamente possível que balanços patrimoniais como os apresentados

pela Recorrente são facilmente manipulados, que buscam apresentar índices maiores que 1 (um) tão

somente para habilitar-se no certame. Ocorre que, no caso, houveram inúmeros “equívocos”

numéricos fazendo com que as contas não batessem.

DA HABILITAÇÃO DA RECORRIDA – APRESENTAÇÃO DE TODOS OS DOCUMENTOS

NECESSÁRIOS – DEVIDA INSCRIÇÃO NO SICAF

25

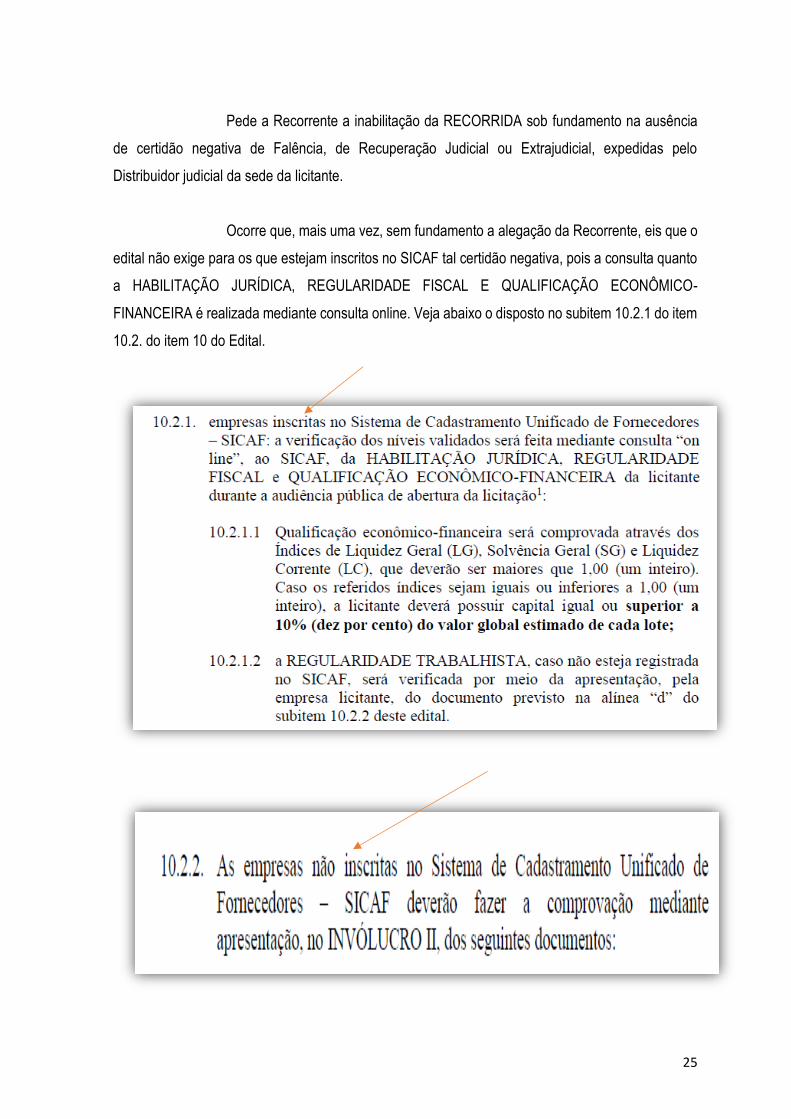

Pede a Recorrente a inabilitação da RECORRIDA sob fundamento na ausência

de certidão negativa de Falência, de Recuperação Judicial ou Extrajudicial, expedidas pelo

Distribuidor judicial da sede da licitante.

Ocorre que, mais uma vez, sem fundamento a alegação da Recorrente, eis que o

edital não exige para os que estejam inscritos no SICAF tal certidão negativa, pois a consulta quanto

a HABILITAÇÃO JURÍDICA, REGULARIDADE FISCAL E QUALIFICAÇÃO ECONÔMICO-

FINANCEIRA é realizada mediante consulta online. Veja abaixo o disposto no subitem 10.2.1 do item

10.2. do item 10 do Edital.

26

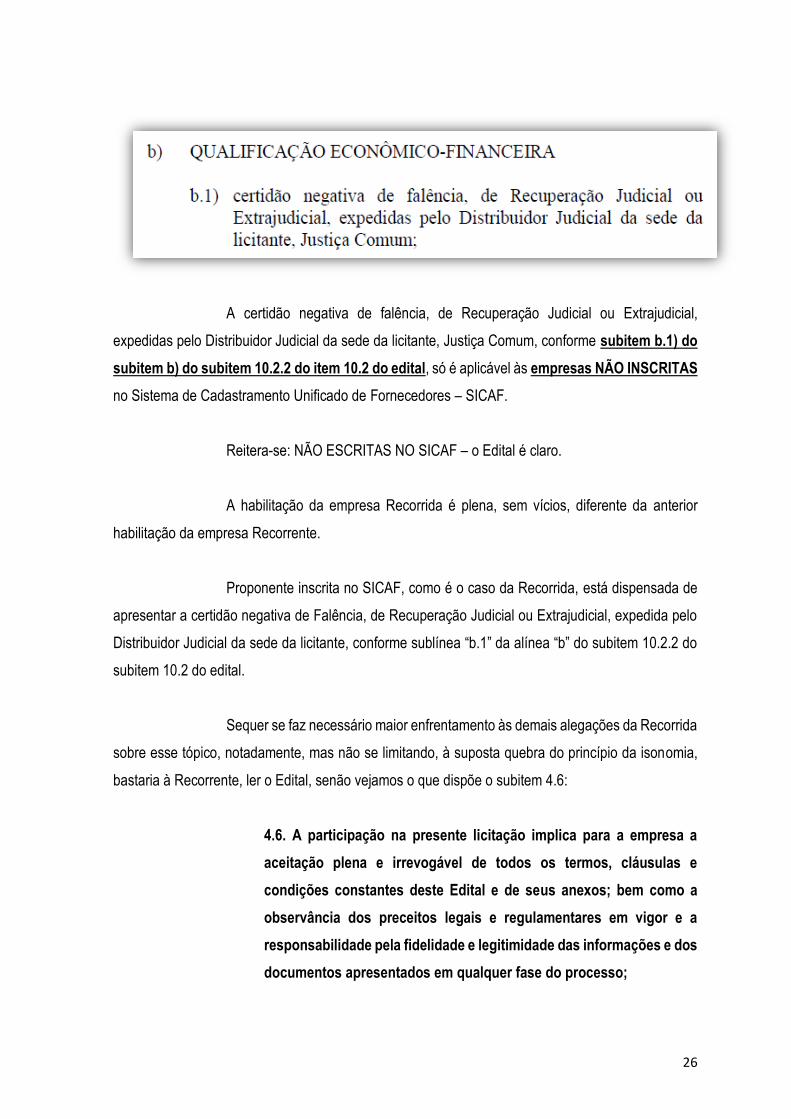

A certidão negativa de falência, de Recuperação Judicial ou Extrajudicial,

expedidas pelo Distribuidor Judicial da sede da licitante, Justiça Comum, conforme subitem b.1) do

subitem b) do subitem 10.2.2 do item 10.2 do edital, só é aplicável às empresas NÃO INSCRITAS

no Sistema de Cadastramento Unificado de Fornecedores – SICAF.

Reitera-se: NÃO ESCRITAS NO SICAF – o Edital é claro.

A habilitação da empresa Recorrida é plena, sem vícios, diferente da anterior

habilitação da empresa Recorrente.

Proponente inscrita no SICAF, como é o caso da Recorrida, está dispensada de

apresentar a certidão negativa de Falência, de Recuperação Judicial ou Extrajudicial, expedida pelo

Distribuidor Judicial da sede da licitante, conforme sublínea “b.1” da alínea “b” do subitem 10.2.2 do

subitem 10.2 do edital.

Sequer se faz necessário maior enfrentamento às demais alegações da Recorrida

sobre esse tópico, notadamente, mas não se limitando, à suposta quebra do princípio da isonomia,

bastaria à Recorrente, ler o Edital, senão vejamos o que dispõe o subitem 4.6:

4.6. A participação na presente licitação implica para a empresa a

aceitação plena e irrevogável de todos os termos, cláusulas e

condições constantes deste Edital e de seus anexos; bem como a

observância dos preceitos legais e regulamentares em vigor e a

responsabilidade pela fidelidade e legitimidade das informações e dos

documentos apresentados em qualquer fase do processo;

27

Inclusive, no ANEXO I - CARTA DE APRESENTAÇÃO DA PROPOSTA DE

PREÇOS, a Recorrente assim declarou:

Finalizando, declaramos que temos pleno conhecimento de todos os

aspectos relativos à licitação em causa e nossa plena concordância

com as condições estabelecidas no Edital da licitação e seus anexos.

E mais, pode a Recorrente sofrer sanções:

4.6.1. a declaração falsa relativa ao cumprimento dos requisitos de

habilitação, à conformidade da proposta ou ao enquadramento como

microempresa ou empresa de pequeno porte sujeitará a licitante às

sanções previstas neste Edital e na Lei nº 10.520/2002 e no Decreto nº

5.450/2005.

Com estas ilações, sem qualquer fundamento, querendo inverter interpretação do

edital, a Recorrente acaba até por desmoralizar o seu próprio trabalho, demonstrando má-fé quando

faz insinuações contra o Sr. Pregoeiro, alegando que a licitação está direcionada.

O que busca a Recorrente, em suma, é discutir matéria já debatida, pois não tem

nenhuma alegação contra a habilitação da Recorrida e inventa disposição sem qualquer fundamento,

quando o edital é claro.

CONCLUSÃO.

28

Pelo exposto, requer a o recebimento da presente contrarrazão para que não

seja dado provimento ao Recurso da Recorrente e, assim, seja mantida a habilitação da

empresa COMDEMP MAKETING E EMPREENDIMENTOS LTDA.

Brasília, 31 de outubro de 2017.

OAB/SP 128.341

THAYNARA GONTIJO PINHEIRO

OAB/DF - 50.405

Top Related