Línguas

Páginas

Legal

IDENTIFICAÇÃO DAS ETAPAS DE UM

ESTUDO DE VIABILIDADE PARA A

IMPLANTAÇÃO DE UM CENTRO DE

SERVIÇOS COMPARTILHADOS: UM

ESTUDO DE CASO

Matheus Barros Motta (UFSCar )

Fabiane Leticia Lizarelli (UFScar )

Este trabalho teve por objetivo identificar as etapas da realização de

um Estudo de Viabilidade acerca da implantação de um Centro de

Serviços Compartilhados no Departamento Financeiro de uma

empresa, por meio de um estudo de caso sobre uma análise de

viabilidade realizada por uma Consultoria em uma empresa, cujo

departamento financeiro estava dividido entre sete países da América

Latina. A base para esta pesquisa foi confrontar a teoria, encontrada

em livros, artigos e pesquisas, com a prática, resultados reais do

estudo de viabilidade realizado. Os resultados desta pesquisa apontam

que a prática está alinhada com a teoria disponível, pois ambos

apontaram uma significativa possibilidade de reorganização dos

processos do departamento por meio da implantação de um CSC,

gerando grande redução de custos. Foi verificado também, que o CSC

representa uma grande mudança na estrutura organizacional da

empresa e, por isso, sua implantação chega a sofrer alguma

resistência. Por fim, identificou-se que a realização de um Estudo de

Viabilidade é de suma importância para a implantação de um CSC,

pois a mesma necessita de grandes investimentos e que os resultados

colhidos no estudo de caso estão de acordo com a literatura.

Palavras-chaves: Centro de Serviços Compartilhados, Análise de

Viabilidade, Estudo de Caso

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

2

1. Introdução

A competitividade é um dos grandes temas em pauta quando se trata do sucesso no ambiente

empresarial. As grandes transformações tecnológicas e a acirrada concorrência pela qualidade

versus o baixo preço de produtos e serviços são desafios cada vez mais presentes no dia-a-dia

das empresas. Neste contexto, os Serviços Compartilhados apresentam uma forma muito

eficiente de organizar os processos de uma empresa, visando ganhos de escala e geração de

vantagem competitiva (DELOITTE, 2008).

Prática que vem ganhando espaço nas grandes e médias empresas, representando um meio de

otimizar recursos e integrar tecnologias, processos e pessoas e, sobretudo, como um

mecanismo essencial na geração de valor aos acionistas, o compartilhamento de serviços se dá

por meio da implantação de um Centro de Serviços Compartilhados (CSC).

Além disso, com a adoção da prática dos serviços compartilhados, a área corporativa da

organização se torna mais enxuta, com possibilidade de focar nas atividades estratégicas da

mesma, e as unidades de negócio possuem maior autonomia e mais tempo para a realização

de melhor controle interno sobre seus core business.

Segundo pesquisa realizada pela Deloitte (2008), o Compartilhamento de Serviços representa

umas das principais tendências que pode ser considerada como “a próxima onda” de modelo

de gestão de processos. Mais além, de acordo com pesquisa realizada pela A. T. Kearney

(2004), o Departamento Financeiro está entre os três departamentos em que mais houve a

implantação de um Centro de Serviços Compartilhados em empresas norte-americanas e

europeias.

Atualmente pode-se observar que a prática de Serviços Compartilhados está em franco

crescimento, se consolidando cada vez mais no mercado. No entanto, como esta prática é

relativamente nova, surgiu na década de 80 e foi disseminada na década de 90, há pouca

pesquisa na área de Centro de Serviços Compartilhados no Brasil e muito pouco material

sobre este tema aliado ao Departamento Financeiro.

Desse modo, este estudo pretende apresentar a metodologia empregada na elaboração de um

Estudo de Viabilidade de implantação de um Centro de Serviços Compartilhados no

Departamento Financeiro de uma grande empresa e mostrar as mudanças que a implantação

pode gerar para a estrutura organizacional de toda empresa.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

3

Portanto, pretende-se identificar as principais etapas da metodologia para a realização de um

Estudo de Viabilidade acerca da implantação de um Centro de Serviços Compartilhados de

uma grande empresa, para Departamento Financeiro.

2. Revisão bibliográfica

2.1 Conceituação de Centro de Serviços Compartilhados

Serviços compartilhados podem ser definidos como uma estratégia colaborativa em que as

funções e atividades de um conjunto de negócios já existentes são concentradas em uma nova

e semiautônoma unidade de negócio, cuja estrutura gerencial foi desenhada com os objetivos

de aumentar a eficiência, promover a geração de valor, diminuir custos e melhorar a qualidade

dos serviços oferecidos aos clientes internos da organização. A esta nova unidade de negócio

dá-se o nome de Centro de Serviços Compartilhados (BERGERON, 2003).

O CSC pode ser entendido com um prestador de serviços administrativos para as demais

subsidiárias ou divisões, como por exemplo, unidades de negócio, diretoria, entre outros,

dentro de um mesmo grupo empresarial. Estes serviços administrativos realizados pelo centro

surgem a partir da unificação das atividades e processos originalmente duplicados na estrutura

do grupo. A partir da eliminação das duplicidades e a simplificação dos processos, o CSC

pode gerar grandes economias para a organização (MARTINS; AMARAL, 2008).

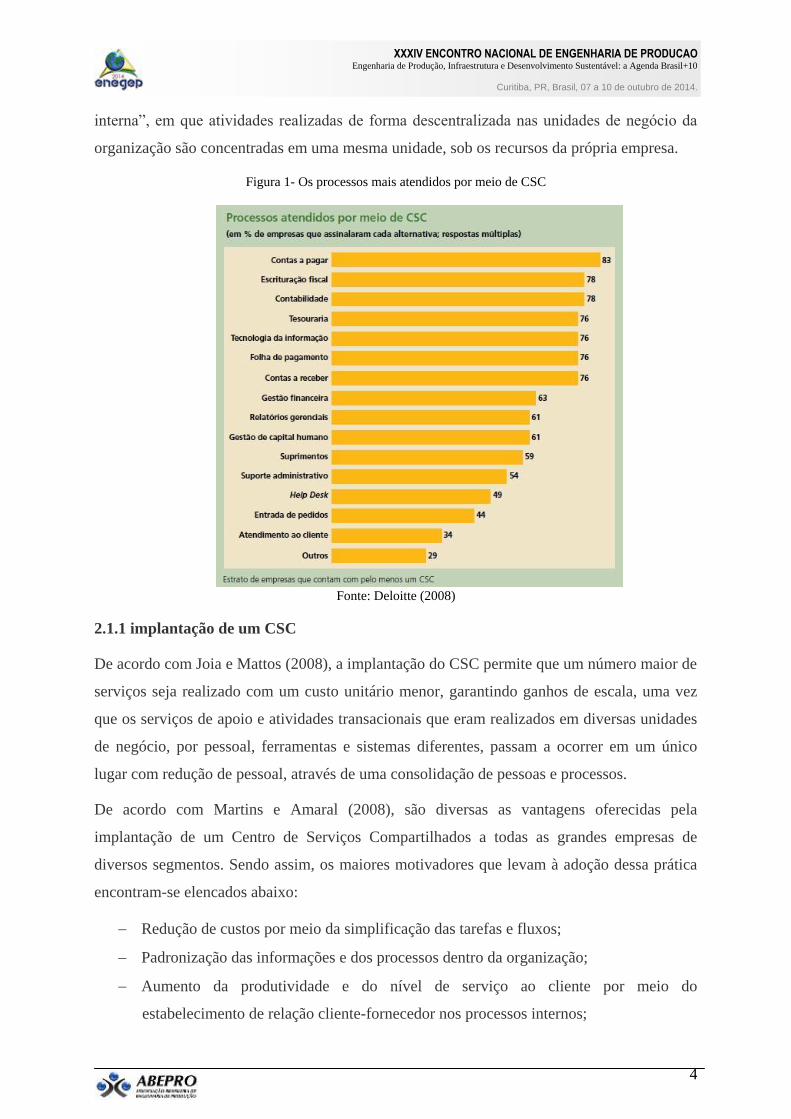

Segundo pesquisa realizada no Brasil pela Deloitte (2008) com 89 empresas, os processos

mais atendidos pelos Centros de Serviços Compartilhados foram: contas a pagar,

contabilidade, folha de pagamento, contas a receber, entre outros, como pode ser observado

na Figura 1.

Estas atividades são comuns em todas as unidades de negócio da maioria das grandes

empresas e, portanto, geralmente não entram no escopo do core business das mesmas, o que

caracteriza a ideia do compartilhamento de serviços, uma vez que o CSC realiza atividades e

processos que teriam que ser duplicados nas diferentes unidades de negócio, divisões e

subsidiárias.

Muito embora a prática dos Serviços Compartilhados seja parecida com uma terceirização,

Teixeira da Silva et al. (2006) diferencia as duas práticas. Terceirização consiste em entregar

parte das atividades ou até mesmo uma área inteira para outra empresa especializada no

serviço. Por outro lado, os Serviços Compartilhados são uma espécie de “centralização

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

4

interna”, em que atividades realizadas de forma descentralizada nas unidades de negócio da

organização são concentradas em uma mesma unidade, sob os recursos da própria empresa.

Figura 1- Os processos mais atendidos por meio de CSC

Fonte: Deloitte (2008)

2.1.1 implantação de um CSC

De acordo com Joia e Mattos (2008), a implantação do CSC permite que um número maior de

serviços seja realizado com um custo unitário menor, garantindo ganhos de escala, uma vez

que os serviços de apoio e atividades transacionais que eram realizados em diversas unidades

de negócio, por pessoal, ferramentas e sistemas diferentes, passam a ocorrer em um único

lugar com redução de pessoal, através de uma consolidação de pessoas e processos.

De acordo com Martins e Amaral (2008), são diversas as vantagens oferecidas pela

implantação de um Centro de Serviços Compartilhados a todas as grandes empresas de

diversos segmentos. Sendo assim, os maiores motivadores que levam à adoção dessa prática

encontram-se elencados abaixo:

Redução de custos por meio da simplificação das tarefas e fluxos;

Padronização das informações e dos processos dentro da organização;

Aumento da produtividade e do nível de serviço ao cliente por meio do

estabelecimento de relação cliente-fornecedor nos processos internos;

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

5

Aumento do foco competitivo das unidades de negócio por liberar-se das

preocupações com o processamento de retaguarda;

Maior suporte aos novos processos de negócios;

Redução de custos com locação de espaço através da localização do CSC em áreas de

menor custo de trabalho;

Maior efetividade da equipe pela especialização das tarefas;

Maior efetividade dos processos administrativos e financeiros;

Geração de economias de escala;

Alavancagem de experiências entre os diferentes segmentos de negócios;

Eliminação de retrabalho e atividades duplicadas.

Todas essas vantagens oriundas da implantação de um CSC são resultados de um grau maior

de formalização no relacionamento entre o centro e seus clientes internos. Essa formalização

do relacionamento entre CSC e clientes é chamada de Acordo de Nível de Serviço (da sigla,

em inglês, SLA) e sua função é garantir o controle da execução das atividades desempenhadas

pelo centro e estabelecer regras e responsabilidades aliadas a níveis de desempenho esperados

e ao desenvolvimento contínuo de melhorias.

“O estabelecimento de um nível apropriado de relacionamentos entre o CSC e seus clientes é

vital para o sucesso (...). Os CSCs mais bem sucedidos são aqueles que trabalham muito

próximos dos seus clientes” (MARTINS; AMARAL, 2008, p.182).

Cabe ao CSC e aos clientes encontrarem um SLA ótimo, considerando o patamar de

atendimento esperado pelo cliente, bem como seu orçamento disponível para arcar com os

custos do serviço. Novamente, de acordo com a Deloitte (2008) o estabelecimento de SLAs

pode ser considerado um dos fatores-chave para a melhoria contínua dos serviços prestados.

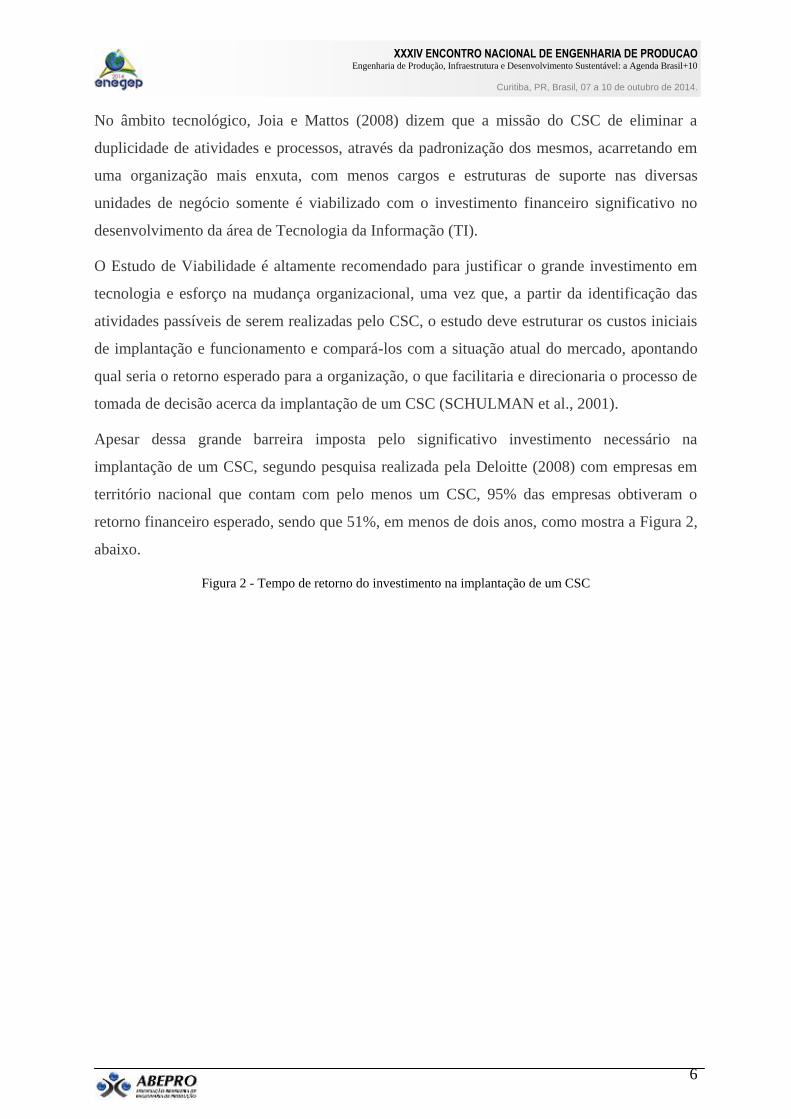

No entanto, a implantação de um CSC apresenta uma grande barreira para as empresas: o alto

custo de implantação. Segundo pesquisa realizada pela Deloitte (2004), antes da implantação

de um CSC, 80% das maiores corporações do mundo realizaram estudos de viabilidade, pois a

abrangência e o volume de recursos necessários são altos e, por isso, demandam uma

avaliação cuidadosa prévia sobre os investimentos, uma vez que há uma grande dificuldade

em preparar a empresa organizacionalmente e tecnologicamente para a adoção dessa prática

de Serviços Compartilhados.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

6

No âmbito tecnológico, Joia e Mattos (2008) dizem que a missão do CSC de eliminar a

duplicidade de atividades e processos, através da padronização dos mesmos, acarretando em

uma organização mais enxuta, com menos cargos e estruturas de suporte nas diversas

unidades de negócio somente é viabilizado com o investimento financeiro significativo no

desenvolvimento da área de Tecnologia da Informação (TI).

O Estudo de Viabilidade é altamente recomendado para justificar o grande investimento em

tecnologia e esforço na mudança organizacional, uma vez que, a partir da identificação das

atividades passíveis de serem realizadas pelo CSC, o estudo deve estruturar os custos iniciais

de implantação e funcionamento e compará-los com a situação atual do mercado, apontando

qual seria o retorno esperado para a organização, o que facilitaria e direcionaria o processo de

tomada de decisão acerca da implantação de um CSC (SCHULMAN et al., 2001).

Apesar dessa grande barreira imposta pelo significativo investimento necessário na

implantação de um CSC, segundo pesquisa realizada pela Deloitte (2008) com empresas em

território nacional que contam com pelo menos um CSC, 95% das empresas obtiveram o

retorno financeiro esperado, sendo que 51%, em menos de dois anos, como mostra a Figura 2,

abaixo.

Figura 2 - Tempo de retorno do investimento na implantação de um CSC

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

7

Fonte: Deloitte (2008)

3. Método

Este trabalho é uma pesquisa descritiva, pois envolve o estudo de um fenômeno para a sua

melhor definição. A natureza é, segundo Silva e Menezes (2001), aplicada, pois o objetivo é

gerar conhecimentos para aplicação prática dirigida à solução de problemas específicos e,

portanto, o resultado esperado busca analisar uma aplicação local.

Este trabalho possui uma abordagem qualitativa, pois visa identificar as principais etapas da

elaboração de um Estudo de Viabilidade acerca da implantação do CSC no Departamento

Financeiro de uma empresa. Segundo Miguel (2010), um estudo de caso, uma vez que é uma

investigação empírica de um determinado fenômeno contemporâneo inserido em um contexto

real, permitindo amplo e detalhado conhecimento sobre o tema de pesquisa abordado.

O estudo de caso desta pesquisa será conduzido pelo autor a partir de um Estudo de

Viabilidade realizado por uma Consultoria em uma grande empresa, acerca da implantação de

um CSC no Departamento Financeiro da América Latina da mesma.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

8

Com o intuito de orientar uma boa análise sobre o caso analisado, as seguintes variáveis

foram extraídas:

Empresa envolvida: localização, porte e processos;

Motivações da empresa para a implantação de um Centro de Serviços Compartilhados

no Departamento Financeiro da América Latina;

Propostas de melhorias de processo a partir da implantação do CSC;

Redução de custos de pessoal oriundas da implantação do CSC.

4. Estudo de caso

A empresa que observada é uma multinacional europeia que desenvolve, produz e distribui

produtos insumos para a indústria gráfica e conta com cerca de 120 representações no mundo

todo, 40 filiais, 10 fábricas e um número aproximado de 14 mil funcionários.

As principais motivações da empresa para implantar um CSC são relacionadas à gestão de

processos pela América Latina, que são descentralizados, distribuídos entre Brasil, Argentina,

Chile, Peru, Colômbia, Venezuela e México. A empresa visa o ganho de competitividade no

mercado focado em seu departamento financeiro. Diante deste cenário, a empresa contratou

uma consultoria especializada em CSC para a elaboração de um Estudo de Viabilidade acerca

da implantação de um CSC em seu Departamento Financeiro da América Latina.

O Estudo de Viabilidade realizado tem como principal objetivo quantificar a potencial

redução de custos gerada a partir da implantação de um CSC no departamento financeiro.

Para isso, a Consultoria estudada desenvolveu uma metodologia padrão para estudos como

esse. A metodologia consiste em quatro etapas, descritas abaixo:

Mapeamento de Processos: identificação, nos processos de cada área mapeada, de

pontos a serem desenvolvidos e o impacto positivo que os mesmos causariam na área.

Definição de Escopo dos Processos: criação de um escopo geral dos processos do

Departamento Financeiro, dividindo os processos mapeados entre “Escopo de

Centralização” e “Escopo Local”, permitindo a visualização de quais processos serão

incorporados pelo CSC e quais permanecerão em seus respectivos locais.

Análise Econômica: principal etapa do Estudo de Viabilidade tem o objetivo de

estimar a redução de custo gerada a partir da implantação de um CSC.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

9

Plano de Implantação: é um plano bem geral, pois o objetivo da consultoria é mostrar

para a empresa em quanto tempo o CSC estará concluído, com a absorção de todas as

atividades propostas, por meio de macro etapas.

4.1 Mapeamento de processos

Deve-se conhecer o departamento como um todo, as áreas que o compõem, todos os

processos que, juntos, formam cada área, e todas as atividades que compõem cada processo.

Para isso, devem ser realizadas entrevistas e reuniões com os colaboradores responsáveis pela

elaboração de cada atividade do departamento. Essas reuniões identificam:

Tempo necessário para realização da atividade;

Insumos necessários para realização da atividade;

Formato de cada insumo (Ex.: “xlsx”, para arquivos excel);

Colaboradores responsáveis pela elaboração de cada insumo;

Sistemas utilizados para elaboração de cada insumo;

Data de disponibilização de cada insumo.

O Estudo de Viabilidade mapeou as sete áreas do departamento financeiro: Contas a pagar,

Tesouraria, Análise de Crédito, Contas a Receber, Fiscal, Contabilidade e Controladoria.

4.2 Definição de escopo dos processos mapeados

Após conhecer detalhadamente todas as atividades do departamento, é necessário dividi-las

entre as que serão incorporadas pelo CSC e as que continuarão sendo realizadas no mesmo

local. Para essa divisão, as atividades são classificadas quanto ao seu potencial de

centralização. Uma atividade classificada com alto potencial de centralização será elaborada

no CSC, por outro lado, uma classificada com baixo potencial de centralização não será

realizada no CSC e, portanto, continuará sendo realizada no mesmo local.

A classificação das tarefas, entre transacional e estratégica, é realizada de acordo com a

experiência e conhecimento de mercado da consultoria. Desse modo, a etapa de definição de

escopo de processos criou o escopo geral do departamento, dividido pelas sete áreas, onde se

encontram os processos classificados quanto ao potencial de centralização, como pode ser

verificado na Figura 3 abaixo.

Figura 3: Planejamento de centralização do departamento

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

10

Processos Escopo de Centralização Escopo Local

Contas a Pagar

Processos de Pagamento, desde cadastro

de fornecedores até todo processo de

pagamento de cada fatura e Gestão de

Despesas de Viagem

Digitalização das faturas para envio ao

centro financeiro, pagamento por meio

de cheques e manutenção de

documentação legal local

TesourariaTodos os processos de Gestão de Fluxo de

Caixa e Operações Cambiais

Eventual relação com os bancos locais

(considerando-se a iniciativa de

consolidar em um banco regional)

Análise de Crédito

Praticamente todo o processo de análise

de crédito, contendo as análises,

liberações de ordens e relatórios de

gestão

Apenas para grandes contas, realização

de visitas a clientes para análise de

crédito mais aprofundada

Contas a Receber

Coordenação das contas a receber,

encerramento de créditos de liquidação e

relatórios de gestão

Visitas aos devedores para realizar

negociações de pagamento

Fiscal

Apuração e recolhimento de impostos,

auxílio da auditoria interna e externa,

checagem do cumprimento da lei fiscal e

elaboração de relatórios

Auxiliar os órgãos governamentais e

revisores fiscais, gerenciar

documentação legal e apoiar as questões

legais e contratos corporativos

Contabilidade

Realização do fechamento contábil,

contabilidade de custos de produção e

controle de ativos fixos

Realização de obrigações legais locais e

marcação de novos ativos fixos

Controladoria

Planejamento e gestão do ciclo

orçamentário e elaboração de relatórios

de performance

Oferecimento de suporte as unidades de

negócios

Fonte: Elaboração própria

4.3 Avaliação Econômica

Toda a redução de custos com pessoal na implantação de um Centro de Serviços

Compartilhados se dá por meio de cinco principais impulsionadores, sendo que somente dois

deles ocorrem no curto prazo: redução de quantidade de pessoal, já que com a reunião de

pessoas realizando a mesma função gera-se ganhos de escala e maior produtividade; redução

de custo de pessoal unitário, oriunda da localização do centro, que deverá apresentar um

menor custo de pessoal em comparação com as outras localidades da empresa, por conta da

escolha do local do CSC considerar locais com relativo baixo custo de mão de obra.

Os outros impulsionadores de redução de custos ocorrem quando o centro está mais maduro,

com seus processos e atividades dominados e legitimados, são eles: otimização de processos,

gerada a partir da padronização e simplificação de processos, de maneira que o centro busque

sempre continuar aprimorando sua produtividade; automatização de processos, melhorias de

sistemas do CSC; adequação de funcionários, cada funcionário será designado para cada

tarefa de acordo com sua capacidade, causando uma possível redução do nível de senioridade

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

11

da equipe para tarefas transacionais. Por conta disso, esses impulsionares não são

considerados no Estudo de Viabilidade.

Sendo assim, o cálculo da redução de custos ocorre por meio da fórmula abaixo:

Redução de Custos= Redução Quadro de Pessoal+Redução Localização

4.3.1 Redução de quantidade de pessoal

Esta primeira parte da redução de custos visa adequar o número de funcionários do

departamento, por meio do índice de produtividade, que é o volume de tarefas realizadas por

pessoa em um determinado período (neste trabalho, o período adotado é de um ano, portanto o

índice de produtividade é um valor anual).

A adequação é feita por meio da comparação entre o Índice de Produtividade Real (IPR),

número realizado pela empresa, e o Índice de Produtividade Ideal (IPI), referência de mercado

fornecido pela consultoria.

Sendo assim, as fórmulas para o cálculo da redução de quantidade de pessoal são apresentadas

abaixo, sendo que a quantidade de pessoal é representada pela sigla FTE, do inglês full time

employee:

O primeiro passo para a redução de quantidade de pessoal é analisar a situação real. A Figura

4 abaixo apresenta a distribuição real de FTEs por país e por área do Departamento Financeiro

e seus respectivos custos.

Figura 4 - Distribuição Real de FTEs do Departamento

Área Argentina Brasil Chile / Peru Colombia México Venezuela FTEs Real

Contas a Pagar 1,0 1,2 0,6 0,9 0,5 0,5 4,7

Tesouraria 1,0 0,4 0,2 0,4 0,2 0,1 2,3

Análise de Crédito 0,4 0,8 0,1 0,4 0,9 0,1 2,7

Contas a Receber 0,9 1,1 0,9 1,2 2,6 0,6 7,3

Fiscal 1,6 2,2 2,2 1,4 1,4 1,3 10,1

Contabilidade 1,5 2,8 2,2 1,3 1,9 1,3 11,0

Controladoria 1,4 4,7 0,5 1,0 1,3 1,0 9,9

Total 7,8 13,2 6,7 6,6 8,8 4,9 48,0

Custo Unitário R$ 21.410 R$ 43.295 R$ 30.821 R$ 25.455 R$ 19.659 R$ 38.776 -

Custo Total R$ 167.000 R$ 571.500 R$ 206.500 R$ 168.000 R$ 173.000 R$ 190.000 R$ 1.476.000 Fonte: Elaboração própria

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

12

O segundo passo é analisar a produtividade da área por meio de comparação com o Índice de

Produtividade Ideal. A diferença entre IPR e IPI é o fator utilizado para a redução do quadro

de pessoal. Encontra-se abaixo, uma Figura 5 que ilustra a situação.

Figura 5 - Índice de Produtividade Ideal

Área Número de Tarefas Total FTEÍndice de

Produtividade Real

Índice de

Produtividade IdealVariação (%)

Contas a Pagar 3441 4,7 732 1274 74%

Tesouraria 2580 2,3 1122 2345 109%

Análise de Crédito 83 2,7 31 38 23%

Contas a Receber 4549 7,3 623 1197 92%

Fiscal 541 10,1 54 78 46%

Contabilidade 27337 11,0 2485 6668 168%

Controladoria 66 9,9 7 9 32%

Total - 48 - Fonte: Elaboração própria

Para ilustrar melhor a diferença entre o IPR e o IPI, há a Figura 6 abaixo, que ilustra o quanto

o IPI é maior que o IPR.

Figura 6 - Variação percentual da Produtividade Referência para a Produtividade Inicial

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

13

74%

109%

23%

92%

46%

168%

32%

Contas a Pagar Tesouraria Análise deCrédito

Contas aReceber

Fiscal Contabilidade Controladoria

Fonte: Elaboração própria

Utilizando o Índice de Produtividade Ideal, pode-se identificar qual seria a o número de

colaboradores ideal, como ilustrado na Figura 7 abaixo.

Figura 7: Distribuição de Pessoal Ideal do Departamento

Área Argentina Brasil Chile / Peru Colombia México Venezuela FTEs Ideal

Contas a Pagar 0,6 0,7 0,3 0,5 0,3 0,3 2,7

Tesouraria 0,5 0,2 0,1 0,2 0,1 0,0 1,1

Análise de Crédito 0,3 0,7 0,1 0,3 0,7 0,1 2,2

Contas a Receber 0,5 0,6 0,5 0,6 1,4 0,3 3,8

Fiscal 1,1 1,5 1,5 1,0 1,0 0,9 6,9

Contabilidade 0,6 1,0 0,8 0,5 0,7 0,5 4,1

Controladoria 1,1 3,6 0,4 0,8 1,0 0,8 7,5

Total 4,6 8,2 3,7 3,9 5,1 2,9 28,3

Custo Unitário R$ 21.410 R$ 43.295 R$ 30.821 R$ 25.455 R$ 19.659 R$ 38.776 -

Custo Total R$ 97.629 R$ 355.557 R$ 113.793 R$ 98.190 R$ 100.637 R$ 110.863 R$ 876.669 Fonte: Elaboração própria

Desse modo, ao subtrair o quadro de pessoal ideal do quadro de pessoal real, pode-se ter o

quadro de reduções, tanto de pessoal, quanto de custos, conforme ilustrado na Figura 8

abaixo.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

14

Figura 8: Distribuição da Redução de Quantidade de Pessoal

Área Argentina Brasil Chile / Peru Colombia México Venezuela FTEs Inic ial

Contas a Pagar 0,4 0,5 0,3 0,4 0,2 0,2 2,0

Tesouraria 0,5 0,2 0,1 0,2 0,1 0,1 1,2

Análise de Crédito 0,1 0,1 0,0 0,1 0,2 0,0 0,5

Contas a Receber 0,4 0,5 0,4 0,6 1,2 0,3 3,5

Fiscal 0,5 0,7 0,7 0,4 0,4 0,4 3,2

Contabilidade 0,9 1,8 1,4 0,8 1,2 0,8 6,9

Controladoria 0,3 1,1 0,1 0,2 0,3 0,2 2,4

Total 3,2 5,0 3,0 2,7 3,7 2,0 19,7

Custo Unitário R$ 21.410 R$ 43.295 R$ 30.821 R$ 25.455 R$ 19.659 R$ 38.776 -

Custo Total R$ 69.371 R$ 215.943 R$ 92.707 R$ 69.810 R$ 72.363 R$ 79.137 R$ 599.331 Fonte: Elaboração própria

Desse modo, pode-se perceber que a Redução de Quantidade de Pessoal geraria uma redução

anual de R$ 599 mil, representando uma queda de 40,6% nos gastos com salários e

benefícios, uma vez que a o quadro de pessoal passaria de 48 FTEs para 28,3, e os gastos, de

R$ 1.476 mil para R$ 877 mil.

4.3.2 Redução de custo de pessoal unitário

Após realizar o cálculo da quantidade de pessoal ótima para o departamento, tanto no CSC,

quanto nas unidades de negócio, é necessário reduzir o custo unitário de pessoal. Para isso, é

necessário comparar os custos de pessoal de todos os possíveis lugares onde o centro pode ser

localizado e criar os diferentes cenários de locais. Para a tomada de decisão, deve-se, além de

levar em consideração o custo, considerar oferta de mão de obra qualificada para a

contratação de colaboradores para o CSC e o conhecimento possuído pela empresa sobre cada

possível local de implantação do centro.

A redução de custo de pessoal unitário ocorre por meio da escolha do local do Centro de

Serviços Compartilhados, pois o centro deverá ser instalado em uma região com melhores

custos de salários e de impostos.

Primeiramente, é necessário dividir os FTEs remanescentes de acordo com a classificação

realizada na análise de definição de escopo dos processos, entre potencial de centralização e

potencial local. A Figura 9 abaixo apresenta essa divisão.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

15

Figura 9 - Divisão dos FTEs remanescentes quanto ao potencial de centralização

Processo FTEs Referência FTEs CSC FTEs Local

Contas a Pagar 2,7 2,1 0,6

Tesouraria 1,1 1,0 0,1

Análise de Crédito 2,2 2,1 0,1

Contas a Receber 3,8 3,2 0,6

Fiscal 6,9 5,1 1,8

Contabilidade 4,1 4,0 0,1

Controladoria 7,5 7,4 0,1

Total 28,3 24,9 3,4

Fonte: Elaboração própria

O segundo passo é simular o custo de pessoal do CSC em todos os cenários, nesse caso em

todos os países. A simulação do custo de pessoal do CSC em determinado país é feita através

da multiplicação do número de FTEs dimensionados (24,9), pelo custo médio por pessoa do

país, como demonstrado na Figura 10 abaixo.

Figura 10 - Cenários de implantação do CSC nos países da América Latina

# Argentina Brasil Chile / Peru Colombia México Venezuela

24,9 24,9 24,9 24,9 24,9 24,9

R$ 533.115 R$ 1.078.057 R$ 767.440 R$ 633.818 R$ 489.511 R$ 965.510

0,6 0,6 0,6 0,6 0,6 0,6

R$ 97,06 R$ 196,27 R$ 139,72 R$ 115,39 R$ 89,12 R$ 175,78

Custo Unitário R$ 21.410 R$ 43.295 R$ 30.821 R$ 25.455 R$ 19.659 R$ 38.776

Custo Total R$ 545.248 R$ 1.102.591 R$ 784.905 R$ 648.242 R$ 500.652 R$ 987.483

Redução Total R$ 331.421 -R$ 225.922 R$ 91.764 R$ 228.427 R$ 376.017 -R$ 110.814

Escopo CSC

Escopo Local

Fonte: Elaboração própria

Pode-se notar que os dois locais com maior retorno para a implantação do CSC são México e

Argentina. No entanto, México foi descartado da análise, por contar com muitos funcionários

terceiros em sua unidade de negócio.

Desse modo, o Estudo de Viabilidade concluiu que o melhor local para a implantação do

Centro de Serviços Compartilhados do Departamento Financeiro é a Argentina, por apresentar

o menor custo unitário de pessoal.

Portanto, pode-se perceber que a Redução de Custo de Pessoal Unitário geraria uma redução

anual de R$ 331 mil, uma vez que 24,9 FTEs passariam a ser centralizados na Argentina.

4.4 Plano de implantação

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

16

A implantação do Centro de Serviços Compartilhados do Departamento Financeiro levará

onze meses e será divida em três macro etapas: Estudo de Viabilidade, Preparação e

Estruturação e Incorporação.

O Estudo de Viabilidade, alvo do estudo do presente trabalho, é considerado parte da

implantação do CSC e levaria dois meses para ser concluído.

A Preparação e Estruturação levaria três meses para ser concluída e suas principais

partes são:

Avaliação de pessoal em conjunto com o departamento de recursos humanos para a

definição de recrutamentos, demissões e transferências;

Definição de normas, políticas e procedimentos;

Preparação de instalações, como equipamentos, móveis, telefonia e sistemas de TI.

A Incorporação é a absorção paulatina das atividades com potencial de centralização e levaria

cerca de cinco meses para ser concluída.

4.5 Resultados obtidos

O Estudo de Viabilidade concluiu que a implantação de um Centro de Serviços

Compartilhados no Departamento Financeiro da empresa reduziria em 59% a quantidade de

pessoal, de 48,0 FTEs para 19,7.

Os custos anuais com pessoal e benefícios do departamento financeiro são contabilizados em

R$ 1.476.0000 e representam 82% do custo total do Departamento Financeiro. A implantação

de um CSC na Argentina reduziria os custos com salários e benefícios para R$ 545.248,

representando uma queda de 63% de custos.

A divisão de redução de custos entre a redução oriunda da adequação na quantidade de

pessoal e a redução de custo unitário de pessoal pode ser observada na Figura 11 abaixo.

Figura 11 - Potencial redução de custos gerada pela implantação do CSC

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

17

R$ 1.476.000 R$ 599.331

R$ 331.421

R$ 545.248

Situação Real Quantidade de Pessoal Custo Unitário de Pessoal Situação Ideal Fonte: Elaboração própria

Além disso, a implantação de um CSC gera outros benefícios além da redução de custos,

como aumento de eficiência operacional, melhoria de nível de serviço e diminuição de

duplicidade de funções e atividades realizadas. No entanto, esses resultados só poderão ser

confirmados após a implantação do centro.

5. Análise final e conclusões

O Estudo de Viabilidade apontou que a melhor localização para a implantação do CSC é na

Argentina. Para esta conclusão, foram considerados aspectos relacionados principalmente ao

custo de mão de obra, quantidade de funcionários próprios existentes no país e a existência de

infraestrutura para instalação do CSC.

O estudo apontou que a implantação do CSC no Departamento Financeiro da empresa

causaria grande redução de custos com pessoal, que representam 82% dos custos totais do

departamento. A redução se deu por meio de redução de quantidade de pessoal, oriunda das

melhorias de processos consequentes da implantação do centro, e de redução de custo unitário

de mão de obra, proveniente da possível instalação do centro na Argentina.

Em suma, o Estudo de Viabilidade realizado vai de encontro com a literatura. De acordo com

Joia e Mattos (2008), a implantação do CSC permite que um número maior de serviços seja

realizado com um custo unitário menor, garantindo ganhos de escala, uma vez que os serviços

de apoio e atividades transacionais que eram realizados em diversas unidades de negócio, por

pessoal, ferramentas e sistemas diferentes, passam a ocorrer em um único lugar com redução

de pessoal, através de uma consolidação de pessoas e processos. O Estudo de Viabilidade

apontou que a implantação de um CSC no Departamento Financeiro na América Latina da

empresa citada pode levar diversos benefícios a uma organização.

XXXIV ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Engenharia de Produção, Infraestrutura e Desenvolvimento Sustentável: a Agenda Brasil+10

Curitiba, PR, Brasil, 07 a 10 de outubro de 2014.

18

O objetivo do trabalho foi cumprido, por ter sido descrita a metodologia para análise de

viabilidade e implantação de um CSC, além de apontar os principais pontos que devem ser

observados para a tomada de decisão na implantação.

REFERÊNCIAS

A. T. KEARNEY. From Back Office Functions to Strategic Drivers: Success trought Shared Services. 20p.

Chicago, 2004.

BERGERON, Bryan. Essentials of Shared Services. John Wiley & Sons. New Jersey, 2003.

DELOITTE TOUCHE TOHMATSU. Centro de Serviços Compartilhados: tendências em um modelo de

gestão cada vez mais comum nas organizações. 20p. 2008.

DELOITTE TOUCHE TOHMATSU. The Future of Shared Services. 22p. 2004.

JOIA, Elisa K., MATTOS, Monique G. P. Conceitos e Definições de um Centro de Serviços Compartilhados.

90p. 2008.

MARTINS, Vicente P., AMARAL, Francisco P. A consolidação da prática de serviços compartilhados. 32p.

2008.

MIGUEL, P. A. C. (Coord.) Metodologia de pesquisa em engenharia de produção e gestão de operações.

Rio de Janeiro: Campus, 2010. (Coleção ABEPRO)

SCHULMAN, Donniel S. et al.. Shared Services: Adding Value to the Business Units. John Wiley & Sons,

2001.

SILVA, Lúcia S., MENEZES Estera M. Metodologia da Pesquisa e Elaboração de Dissertação. 3. Ed.

Florianópolis: UFSC, 2001

TEIXEIRA DA SILVA, J. A. et al.. Criando Valor com Serviços Compartilhados: Balanced Scorecard.

Saraiva. São Paulo, 2006.

Top Related