Línguas

Páginas

Legal

KPDS 176489

Hospital Dr. Benício Tavares Pereira - Hospital Estadual Central Demonstrações financeiras em

31 de dezembro de 2016

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

2

Conteúdo Relatório dos auditores independentes sobre as demonstrações financeiras 3

Balanços patrimoniais 6

Demonstrações de resultados 7

Demonstrações de resultados abrangentes 8

Demonstrações das mutações do patrimônio líquido 9

Demonstrações dos fluxos de caixa 10

Notas explicativas às demonstrações financeiras 11

KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça.

KPMG Auditores Independentes, a Brazilian entity and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity.

3

KPMG Auditores Independentes

Rua Arquiteto Olavo Redig de Campos, 105, 6º andar - Torre A

04711-904 - São Paulo/SP - Brasil

Caixa Postal 79518 - CEP 04707-970 - São Paulo/SP - Brasil

Telefone +55 (11) 3940-1500, Fax +55 (11) 3940-1501

www.kpmg.com.br

Relatório dos auditores independentes sobre as demonstrações financeiras Aos Conselheiros e Administradores da Associação Congregação de Santa Catarina Hospital Dr. Benício Tavares Pereira - Hospital Estadual Central São Paulo - SP Opinião Examinamos as demonstrações financeiras do Hospital Dr. Benício Tavares Pereira - Hospital Estadual Central “Entidade”, que compreendem o balanço patrimonial em 31 de dezembro de 2016 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem como as correspondentes notas explicativas, compreendendo as políticas contábeis significativas e outras informações elucidativas. Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Hospital Dr. Benício Tavares Pereira - Hospital Estadual Central em 31 de dezembro de 2016, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil. Base para opinião Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada “Responsabilidades do auditor pela auditoria das demonstrações financeiras”. Somos independentes em relação à Entidade, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Ênfase Sem ressalvar nossa opinião, chamamos a atenção para a nota explicativa nº 1 às demonstrações financeiras, o Contrato de Gestão encerrará em 31 de maio de 2017, a Associação Congregação de Santa Catarina manifesta a intenção de renovação, a continuidade da gestão do contrato está condicionada a demonstração dos objetivos estratégicos e das metas estabelecidas no Contrato de Gestão além da concordância de ambas as partes, bem como do sucesso na renovação do referido Contrato de Gestão. As presentes demonstrações financeiras foram preparadas no pressuposto de continuidade

KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça.

KPMG Auditores Independentes, a Brazilian entity and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity.

4

operacional da Entidade, que dependem da renovação dos Contratos de Gestão e operacionalização como mencionado na Nota Explicativa nº 1. As demonstrações financeiras não incluem quaisquer ajustes relativos à realização e classificação de valores de ativos ou quanto aos valores e a classificação de passivos que seriam na impossibilidade de continuidade da operacionalização do Contrato de Gestão. Responsabilidades da administração e da governança pelas demonstrações financeiras A administração é responsável pela elaboração e adequada apresentação das demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações financeiras, a administração é responsável pela avaliação da capacidade de a Entidade continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações financeiras, a não ser que a administração pretenda liquidar a Entidade ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Os responsáveis pela administração da Entidade são aqueles com responsabilidade pela supervisão do processo de elaboração das demonstrações financeiras. Responsabilidades do auditor pela auditoria das demonstrações financeiras Nossos objetivos são obter segurança razoável de que as demonstrações financeiras, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações financeiras. Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

Identificamos e avaliamos os riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.

Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da Entidade.

Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração.

KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça.

KPMG Auditores Independentes, a Brazilian entity and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity.

5

Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Entidade. Se concluirmos que existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações financeiras ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Entidade a não mais se manter em continuidade operacional.

Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações financeiras, inclusive as divulgações e se as demonstrações financeiras representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada. Comunicamo-nos com a administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos. São Paulo, 16 de Fevereiro de 2017 KPMG Auditores Independentes CRC 2SP014428/O-6 Marcelo Pereira Gonçalves Contador CRC 1SP220026/O-3

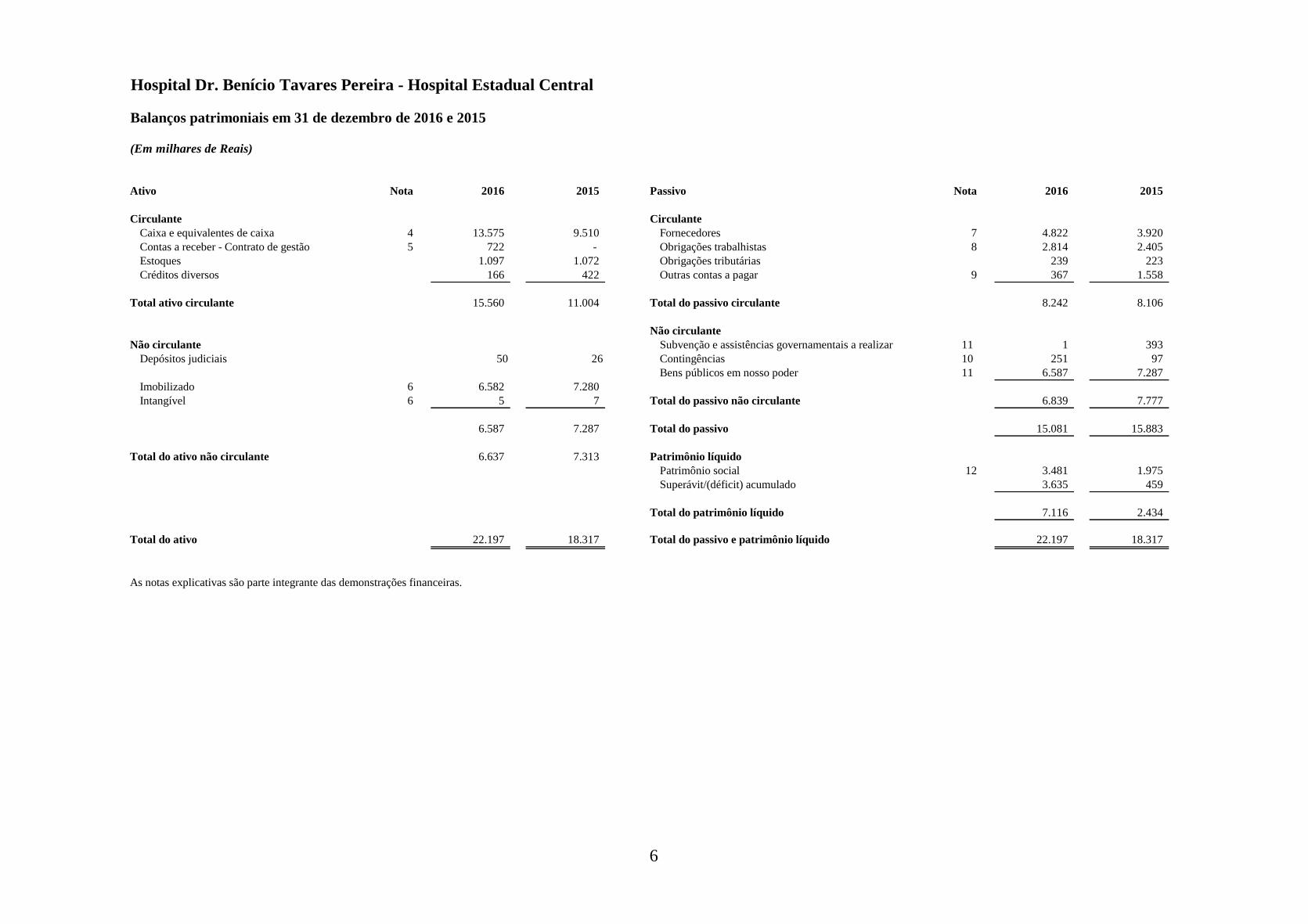

Hospital Dr. Benício Tavares Pereira - Hospital Estadual Central

Balanços patrimoniais em 31 de dezembro de 2016 e 2015

(Em milhares de Reais)

Ativo Nota 2016 2015 Passivo Nota 2016 2015

Circulante Circulante

CxCaixa e equivalentes de caixa 4 13.575 9.510 fornecFornecedores 7 4.822 3.920

outrecContas a receber - Contrato de gestão 5 722 - obtrabObrigações trabalhistas 8 2.814 2.405

estEstoques 1.097 1.072 obtribObrigações tributárias 239 223

Créditos diversos 166 422 Outras contas a pagar 9 367 1.558

Total ativo circulante 15.560 11.004 Total do passivo circulante 8.242 8.106

Não circulante

Não circulante RecdifSubvenção e assistências governamentais a realizar 11 1 393

Depósitos judiciais 50 26 Contingências 10 251 97

reservBens públicos em nosso poder 11 6.587 7.287

Imobilizado 6 6.582 7.280

Intangível 6 5 7 Total do passivo não circulante 6.839 7.777

6.587 7.287 Total do passivo 15.081 15.883

Total do ativo não circulante 6.637 7.313 Patrimônio líquido

patrisociPatrimônio social 12 3.481 1.975

patrisociSuperávit/(déficit) acumulado 3.635 459

Total do patrimônio líquido 7.116 2.434

Total do ativo 22.197 18.317 Total do passivo e patrimônio líquido 22.197 18.317

As notas explicativas são parte integrante das demonstrações financeiras.

6

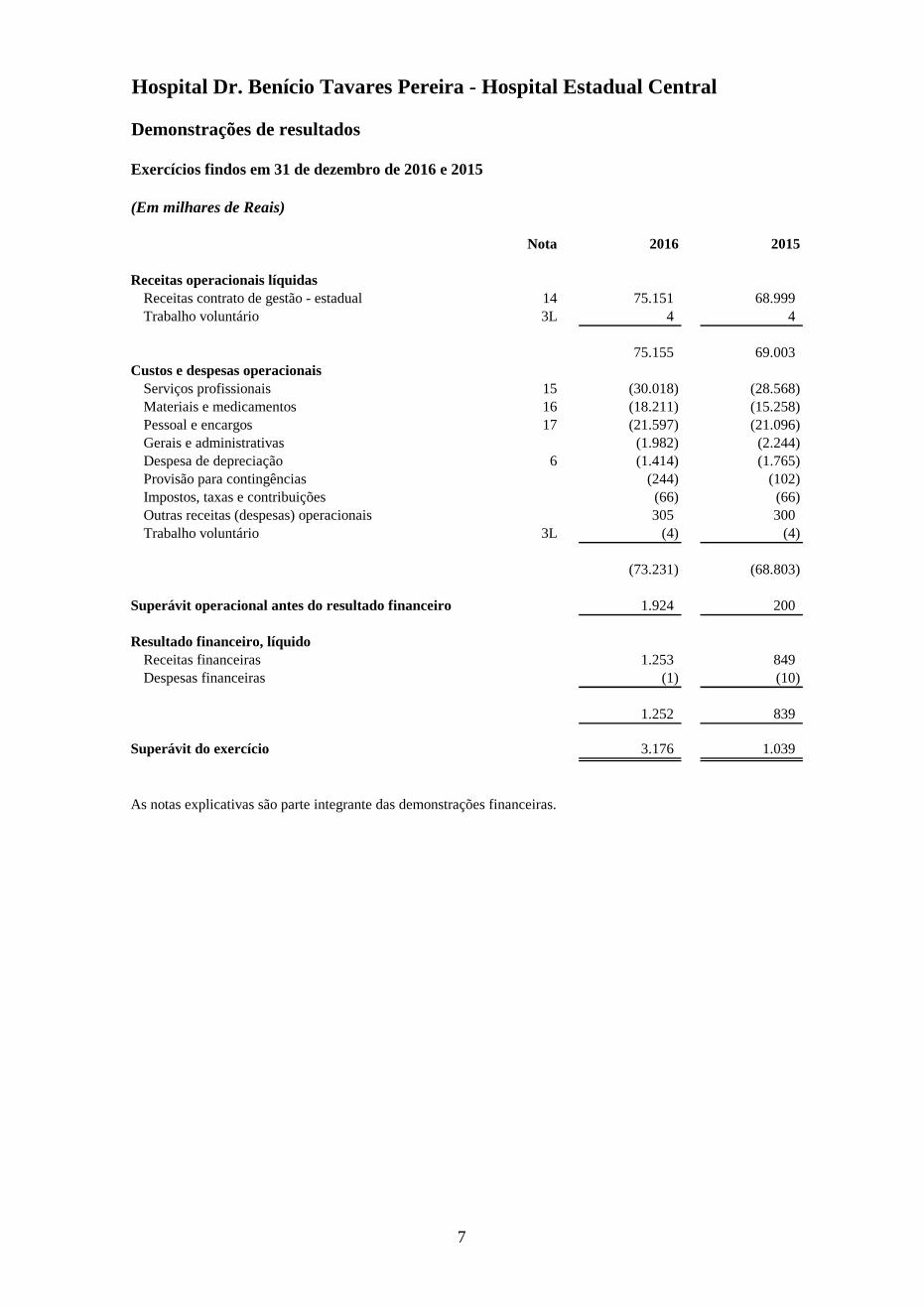

Hospital Dr. Benício Tavares Pereira - Hospital Estadual Central

Demonstrações de resultados

Exercícios findos em 31 de dezembro de 2016 e 2015

(Em milhares de Reais)

Nota 2016 2015

Receitas operacionais líquidas

reccontReceitas contrato de gestão - estadual 14 75.151 68.999

reccontTrabalho voluntário 3L 4 4

75.155 69.003

Custos e despesas operacionais

SerprofServiços profissionais 15 (30.018) (28.568)

MatmedicMateriais e medicamentos 16 (18.211) (15.258)

pessencarPessoal e encargos 17 (21.597) (21.096)

despgeradmGerais e administrativas (1.982) (2.244)

despdeprecDespesa de depreciação 6 (1.414) (1.765)

Provisão para contingências (244) (102)

despimptxImpostos, taxas e contribuições (66) (66)

outrasrecdespOutras receitas (despesas) operacionais 305 300

outrasrecdespTrabalho voluntário 3L (4) (4)

(73.231) (68.803)

Superávit operacional antes do resultado financeiro 1.924 200

Resultado financeiro, líquido

recfinaReceitas financeiras 1.253 849

DespfinanDespesas financeiras (1) (10)

1.252 839

Superávit do exercício 3.176 1.039

As notas explicativas são parte integrante das demonstrações financeiras.

7

Demonstrações dos resultados abrangentes

Exercícios findos em 31 de dezembro de 2016 e 2015

(Em milhares de Reais)

2016 2015

Superávit do exercício 3.176 1.039

Resultados abrangentes - -

Resultado abrangente total do exercício 3.176 1.039

As notas explicativas são parte integrante das demonstrações financeiras.

Hospital Dr. Benício Tavares Pereira - Hospital Estadual Central

8

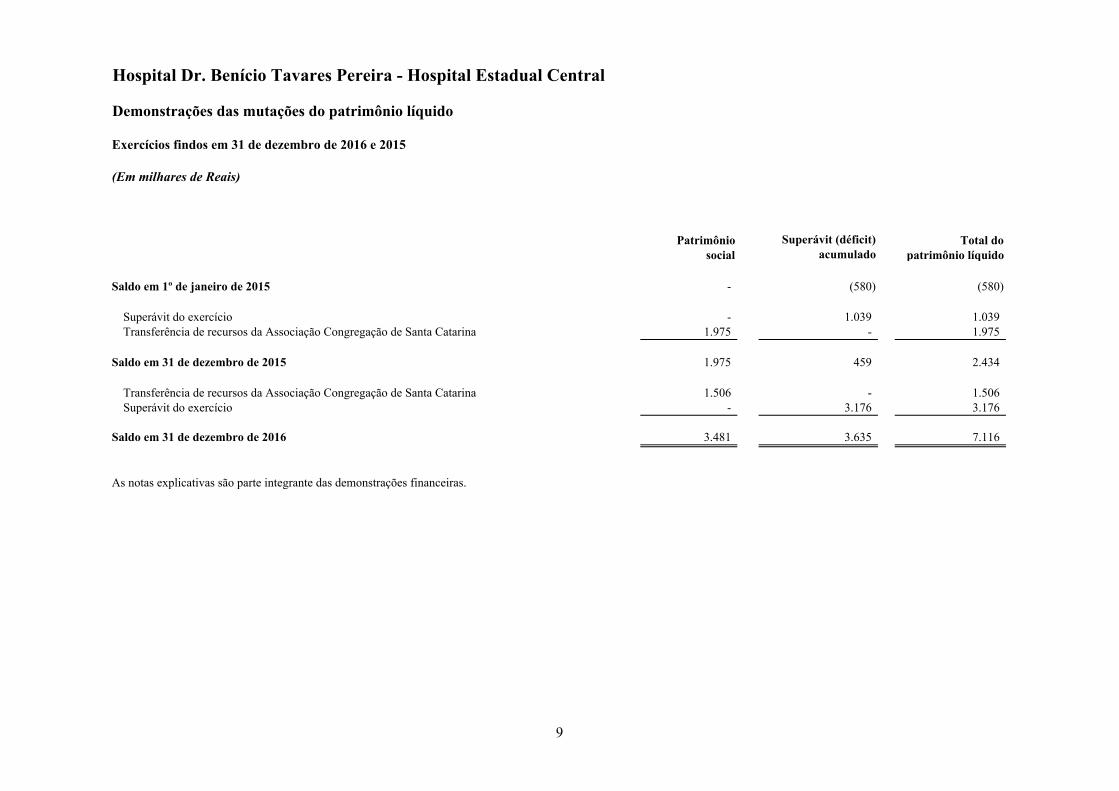

Hospital Dr. Benício Tavares Pereira - Hospital Estadual Central

Demonstrações das mutações do patrimônio líquido

Exercícios findos em 31 de dezembro de 2016 e 2015

(Em milhares de Reais)

Patrimônio Superávit (déficit) Total do social acumulado patrimônio líquido

Saldo em 1º de janeiro de 2015 - (580) (580)

Superávit do exercício - 1.039 1.039 Transferência de recursos da Associação Congregação de Santa Catarina 1.975 - 1.975

Saldo em 31 de dezembro de 2015 1.975 459 2.434

Transferência de recursos da Associação Congregação de Santa Catarina 1.506 - 1.506 Superávit do exercício - 3.176 3.176

Saldo em 31 de dezembro de 2016 3.481 3.635 7.116

As notas explicativas são parte integrante das demonstrações financeiras.

9

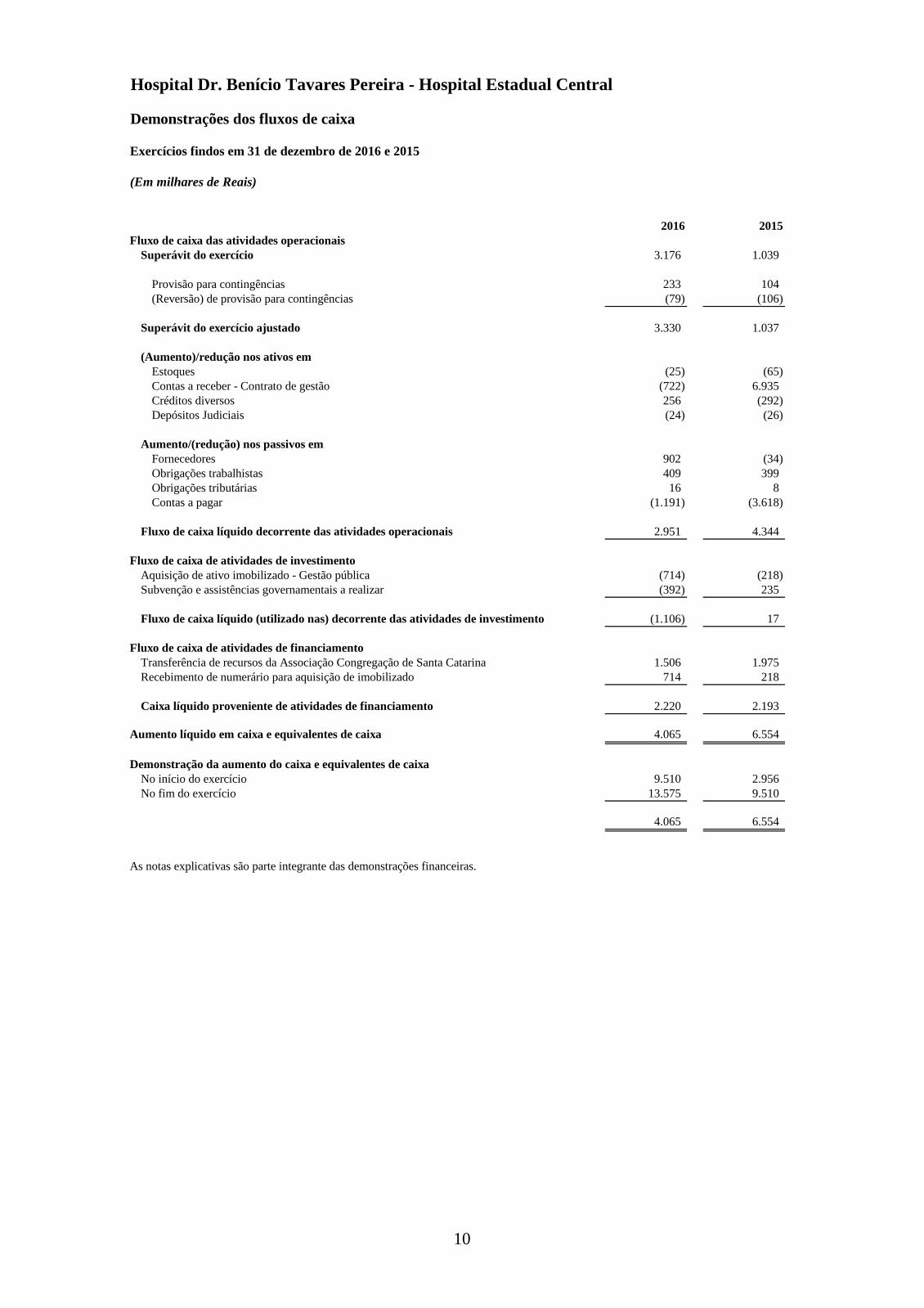

Hospital Dr. Benício Tavares Pereira - Hospital Estadual Central

Demonstrações dos fluxos de caixa

Exercícios findos em 31 de dezembro de 2016 e 2015

(Em milhares de Reais)

2016 2015

Fluxo de caixa das atividades operacionais

Superávit do exercício 3.176 1.039

Provisão para contingências 233 104

(Reversão) de provisão para contingências (79) (106)

Superávit do exercício ajustado 3.330 1.037

(Aumento)/redução nos ativos em

Estoques (25) (65)

Contas a receber - Contrato de gestão (722) 6.935

Créditos diversos 256 (292)

Depósitos Judiciais (24) (26)

Aumento/(redução) nos passivos em

Fornecedores 902 (34)

Obrigações trabalhistas 409 399

Obrigações tributárias 16 8

Contas a pagar (1.191) (3.618)

Fluxo de caixa líquido decorrente das atividades operacionais 2.951 4.344

Fluxo de caixa de atividades de investimento

Aquisição de ativo imobilizado - Gestão pública (714) (218)

Subvenção e assistências governamentais a realizar (392) 235

Fluxo de caixa líquido (utilizado nas) decorrente das atividades de investimento (1.106) 17

Fluxo de caixa de atividades de financiamento

Transferência de recursos da Associação Congregação de Santa Catarina 1.506 1.975

Recebimento de numerário para aquisição de imobilizado 714 218

Caixa líquido proveniente de atividades de financiamento 2.220 2.193

Aumento líquido em caixa e equivalentes de caixa 4.065 6.554

Demonstração da aumento do caixa e equivalentes de caixa

No início do exercício 9.510 2.956

No fim do exercício 13.575 9.510

4.065 6.554

As notas explicativas são parte integrante das demonstrações financeiras.

10

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

11

Notas explicativas às demonstrações financeiras

(Em milhares de Reais)

1 Contexto operacional A Associação Congregação de Santa Catarina, qualificada como Organização Social de Saúde,

através do Contrato de Gestão e Operacionalização, denominado “Contrato de Gestão”, firmado

com a Secretaria de Estado da Saúde do Espírito Santos em 18 de dezembro de 2011, assumiu a

operacionalização do Hospital Doutor Benício Tavares Pereira - Hospital Estadual Central

“Entidade”, visando desenvolver o programa de modernização de gestão de saúde no âmbito do

Estado do Espírito Santo, com fundamento nos termos da Lei Complementar nº 846 de 4 de

junho de 1998.

A Entidade está localizada no centro de Vitória - ES, com o objetivo de realizar cirurgias de

média e alta complexidade nas áreas de neurocirurgia, cirurgia vascular, ortopedia Neurologia

Clinica - AVC. A Entidade atende pacientes encaminhados pelos hospitais estaduais do Espírito

Santo. Além dos serviços cirúrgicos, a Entidade possui um centro de diagnóstico, que apoia as

atividades hospitalares e presta serviços aos usuários externos. São realizados exames de

tomografia, raios-X, endoscopia, ultrassonografia, arteriografia e ecocardiograma.

O Contrato de Gestão estabelece o prazo de cinco anos de duração, previsto o encerramento em

17 de dezembro de 2016. A Entidade teve o contrato renovado conforme Termo Aditivo nº

15/2016 em 16 de dezembro, com vigência até 31 de maio de 2017. A Entidade e a Secretaria de

Saúde possuem intenção de renovação do Contrato de Gestão, a continuidade da gestão do

contrato está condicionada a demonstração dos objetivos estratégicos e das metas estabelecidas

no Contrato de Gestão além da concordância de ambas as partes, bem como do sucesso na

renovação do referido Contrato de Gestão.

O referido contrato fixa as verbas orçamentárias a serem repassadas à Associação Congregação

de Santa Catarina para o custeio das operações do Hospital Doutor Benício Tavares Pereira -

Hospital Estadual Central.

A Entidade, por meio do Contrato de Gestão, contribui para o atingimento dos requisitos

estabelecidos pela Lei nº 12.101/2009, regulamentada pelo Decreto 7.237/2010, e alterada pela

Lei 12.868/2013, regulamentada pelo Decreto 8.242/2014, chamada “Lei da Filantropia”,

operacionalizada pela Associação Congregação de Santa Catarina.

2 Base de preparação

a. Declaração de conformidade As demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas

no Brasil (BR GAAP).

A emissão das demonstrações foi autorizada pela Diretoria Administrativa em 16 de fevereiro

de 2017.

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

12

b. Base de mensuração As demonstrações financeiras foram preparadas com base no custo histórico, com exceção dos

instrumentos financeiros não derivativos mensurados pelo valor justo por meio do resultado,

mensurados pelo valor justo.

c. Moeda funcional e moeda de apresentação Estas demonstrações financeiras estão apresentadas em reais, que é a moeda funcional da

Entidade. Todas as informações financeiras apresentadas em real foram arredondadas para o

milhar mais próximo, exceto quando indicado de outra forma.

d. Uso de estimativas e julgamentos A preparação das demonstrações financeiras de acordo com as Normas Brasileiras de

Contabilidade exige que a Administração faça julgamentos, estimativas e premissas que afetam

a aplicação de políticas contábeis e os valores reportados de ativos, passivos, receitas e

despesas. Os resultados reais podem divergir dessas estimativas.

Estimativas e premissas são revistas de uma maneira contínua. Revisões com relação a

estimativas contábeis são reconhecidas no exercício em que as estimativas são revisadas e em

quaisquer exercícios futuros afetados.

As informações sobre julgamentos críticos referentes às políticas contábeis adotadas que

apresentam efeitos sobre os valores reconhecidos nas demonstrações financeiras estão incluídos

na seguinte nota explicativa:

Nota explicativa n° 10 - Provisão para contingências

3 Principais políticas contábeis As políticas contábeis descritas em detalhes abaixo têm sido aplicadas de maneira consistente a

todos os exercícios apresentados nessas demonstrações financeiras.

a. Instrumentos financeiros

(i) Ativos financeiros não derivativos A Entidade reconhece os empréstimos e recebíveis e depósitos inicialmente na data em que

foram originados. Todos os outros ativos financeiros são reconhecidos inicialmente na data da

negociação na qual a Entidade se torna uma das partes das disposições contratuais do

instrumento.

A Entidade tem seus ativos e passivos financeiros não derivativos registrados pelo valor justo

por meio do resultado.

(ii) Ativos financeiros registrados pelo valor justo por meio do resultado Um ativo financeiro é classificado pelo valor justo por meio do resultado caso seja classificado

como mantido para negociação e seja designado como tal no momento do reconhecimento

inicial. Os ativos financeiros são designados pelo valor justo por meio do resultado se a

Entidade gerencia tais investimentos e toma decisões de compra e venda baseada em seus

valores justos de acordo com a gestão de riscos documentada e a estratégia de investimentos da

Entidade. Os custos da transação, após o reconhecimento inicial, são reconhecidos no resultado

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

13

como incorridos. Ativos financeiros registrados pelo valor justo por meio do resultado são

medidos pelo valor justo, e mudanças no valor justo desses ativos são reconhecidas no resultado

do exercício.

Recebíveis

Recebíveis são ativos financeiros com pagamentos fixos ou calculáveis que não são cotados no

mercado ativo. Tais ativos são reconhecidos inicialmente pelo valor justo acrescido de

quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, os recebíveis são

medidos pelo custo amortizado através do método dos juros efetivos, decrescidos de qualquer

perda por redução ao valor recuperável. Os recebíveis abrangem créditos diversos.

Caixa e equivalentes de caixa Caixa e equivalentes de caixa abrangem saldos de caixa e investimentos financeiros com

vencimento original de três meses ou menos a partir da data da contratação, os quais são sujeitos

a um risco insignificante de alteração no valor, e são utilizados na gestão das obrigações de

curto prazo.

(iii) Passivos financeiros não derivativos Os passivos financeiros são reconhecidos inicialmente na data de negociação na qual a Entidade

se torna uma parte das disposições contratuais do instrumento. A Entidade baixa um passivo

financeiro quando tem suas obrigações contratuais retiradas, canceladas ou vencidas.

A Entidade tem os seguintes passivos financeiros não derivativos: fornecedores e outras contas

a pagar.

Tais passivos financeiros são reconhecidos inicialmente pelo valor justo acrescido de quaisquer

custos de transação atribuíveis. Após o reconhecimento inicial, esses passivos financeiros são

medidos pelo custo amortizado através do método dos juros efetivos.

Instrumentos financeiros derivativos Não houve operações com instrumentos financeiros derivativos durante os exercícios de 2016 e

2015, incluindo operações de hedge.

b. Estoques Os estoques são mensurados pelo menor valor entre o custo e o valor realizável líquido. Os

estoques estão relacionados, principalmente, a medicamentos para serem utilizados junto aos

pacientes atendidos no hospital. O custo dos estoques é baseado no princípio de custo médio e

inclui gastos incorridos na aquisição e outros custos incorridos para trazê-los às suas

localizações e condições existentes. Os valores de estoques contabilizados não excedem os

valores de mercado.

c. Imobilizado

(i) Reconhecimento e mensuração Itens do imobilizado são mensurados pelo custo histórico de aquisição ou construção, deduzido

de depreciação acumulada. O custo inclui gastos que são diretamente atribuíveis à aquisição de

um ativo.

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

14

Os itens do ativo imobilizado da Entidade são bens reversíveis, vinculados à prestação dos

serviços utilizados pela contratada, necessários à prestação do serviço público, que deverão

reverter ao poder concedente quando do término da gestão, a menos que tenham sido

naturalmente substituídos por outros, em decorrência da evolução tecnológica ou de outros

fatores específicos.

(ii) Depreciação A depreciação é calculada sobre o valor depreciável, que é o custo de um ativo, ou outro valor

substituto do custo, deduzido do valor residual. A depreciação é reconhecida no resultado

baseando-se no método linear com relação às vidas úteis estimadas de cada parte de um item do

imobilizado.

As vidas úteis estimadas para o exercício corrente e comparativo são as seguintes:

Equipamentos de processamento de dados 5 anos

Instalações 10 anos

Aparelhos, medicina e cirurgia 10 anos

Instrumentos de cirurgia 10 anos

Móveis e máquinas 10 anos

Benfeitorias 25 anos

Os métodos de depreciação, as vidas úteis e os valores residuais são revistos a cada

encerramento de exercício financeiro e eventuais ajustes são reconhecidos como mudança de

estimativas contábeis.

d. Ativos intangíveis

(i) Reconhecimento, mensuração e amortização O ativo intangível de vida útil definida é composto pelo direito de uso de programas de

computador (software), que são amortizados usando-se método linear à taxa de 20% a.a.

e. Redução ao valor recuperável (impairment)

Ativos financeiros (incluindo recebíveis) Um ativo financeiro não mensurado pelo valor justo por meio do resultado é avaliado a cada

data de apresentação para apurar se há evidência objetiva de que tenha ocorrido perda no seu

valor recuperável. Um ativo tem perda no seu valor recuperável se uma evidência objetiva

indica que um evento de perda ocorreu após o reconhecimento inicial do ativo, e que aquele

evento de perda teve um efeito negativo nos fluxos de caixa futuros projetados que podem ser

estimados de uma maneira confiável.

A Administração da Entidade não identificou qualquer evidência que justificasse a necessidade

de provisão.

f. Provisão, passivo circulante e não circulante Os passivos circulantes e não circulantes são demonstrados pelos valores conhecidos ou

calculáveis acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias

incorridas até a data do balanço patrimonial.

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

15

Uma provisão é reconhecida, em função de um evento passado, se a Entidade tem uma

obrigação legal ou construtiva que possa ser estimada de maneira confiável, e é provável que

um recurso econômico seja exigido para liquidar a obrigação. As provisões são registradas

tendo como base as melhores estimativas do risco envolvido.

g. Demais ativos circulantes São demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos

correspondentes encargos, variações monetárias incorridas até a data dos balanços.

h. Patrimônio líquido Representa o patrimônio inicial da Entidade, acrescido ou reduzido dos superávits/déficits

apurados anualmente desde a data de sua constituição e são empregados integralmente nos

objetivos sociais da Entidade.

i. Receitas - Contratos de gestão O reconhecimento das receitas e despesas é efetuado em conformidade com o regime contábil

de competência de exercício. A receita de prestações de serviços é gerada com base no Contrato

de Gestão firmada com a Secretaria de Estado da Saúde do Espírito Santo, em que a Associação

Congregação de Santa Catarina assumiu a gestão e operacionalização do Hospital Doutor

Benício Tavares Pereira - Hospital Estadual Central.

j. Receitas financeiras e despesas financeiras As receitas financeiras abrangem receitas de juros e aplicações financeiras. A receita de juros é

reconhecida no resultado, através do método dos juros efetivos.

As despesas financeiras abrangem despesas com juros e despesas bancárias.

k. Apuração do resultado O reconhecimento das receitas e despesas é efetuado em conformidade com o regime contábil

de competência de exercício. A receita de serviços prestados é reconhecida no resultado em

função da sua realização. Uma receita não é reconhecida se há uma incerteza significativa na

sua realização.

l. Receitas com trabalhos voluntários As receitas com trabalhos voluntários, quando existentes, são mensuradas ao seu valor justo

levando-se em consideração os montantes que a Entidade haveria de pagar caso contratasse

estes serviços em mercado similar. As receitas com trabalhos voluntários são reconhecidas no

resultado do exercício como receita no grupo de receitas operacionais em contrapartida nas

despesas operacionais. Em 31 de dezembro de 2016 foi reconhecido o valor de R$ 4 (R$ 4 em

2015) referente a trabalhos voluntários.

m. Gerenciamento de risco financeiro A Entidade apresenta exposição aos seguintes riscos advindos do uso de instrumentos

financeiros:

Risco de liquidez

Risco de mercado

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central Demonstrações financeiras em

31 de dezembro de 2016

16

A Entidade apresenta informações sobre a exposição de cada um dos riscos supramencionados, os objetivos da Entidade, políticas e processos para manutenção e gerenciamento de risco na nota explicativa nº 19. Estrutura do gerenciamento de risco As políticas de gerenciamento de risco da Entidade são estabelecidas para identificar e analisar os riscos enfrentados, para definir limites. As políticas e sistemas de gerenciamento de riscos são revisados frequentemente para refletir mudanças nas condições de mercado e nas atividades da Entidade.

4 Caixa e equivalentes de caixa 2016 2015 Caixa fundo fixo 4 4Aplicações financeiras 13.571 9.506 13.575 9.510 A Entidade mantém a parcela disponível do superávit dos exercícios aplicados financeiramente enquanto não reinvestido em atividades ligadas ao seu objeto social. As aplicações financeiras da Entidade não estão sujeitas à incidência de impostos, em razão desta gozar de imunidade de tributos federais. As aplicações financeiras de liquidez imediata são realizadas com bancos de primeira linha, cuja rentabilidade dos investimentos está atrelada ao Certificado de Depósito Interfinanceiro (CDI). O rendimento médio aproximado em 2016 foi de 14,12% a.a. (12,97% a.a. em 2015).

5 Contas a receber - Contrato de gestão 2016 2015 Contas a receber 722 - O montante apresentado na rubrica de “Contas a receber - Contrato de gestão” refere-se ao repasse dos recursos vinculados ao contrato de gestão. A análise de vencimentos dessas contas a receber está apresentada a seguir: Aging list das contas a receber 2016 2015 Vencidos Até 30 dias 103 - Entre 31 e 60 dias 206 - Entre 61 e 90 dias 206 - Entre 91 e 180 dias 206 - Acima de 181 dias 510 -Subtotal contas a receber 1.232 - (-) Provisão para crédito de liquidação duvidosa (510) - 722 -

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

17

Os valores de Contas a Receber em aberto de 2016 no montante líquido de R$ 722 foi

devidamente pago em 16 de janeiro de 2017.

Metodologia de provisionamento para Provisão Estimada para Créditos de

Liquidação Duvidosa (PECLD) A provisão para perdas com Provisão Estimada para Créditos de Liquidação Duvidosa (PECLD)

foi constituída em montante considerado suficiente pela Administração para fazer face às

eventuais perdas na realização dos títulos a receber, levando-se em consideração análise

quantitativa e qualitativa individual dos recebíveis. A provisão foi constituída em função da

alteração da metodologia do calculo das metas pactuadas entre a Entidade e Secretaria de Estado

da Saúde/SESA sobre o indicador “Taxa de Mortalidade AVCI” em que a SESA aponta

incompatibilidade no cumprimento da meta no montante de R$ 510, a Entidade apresentou

relatórios com as justificativas e aguarda a análise do processo e recebimento do valor.

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

18

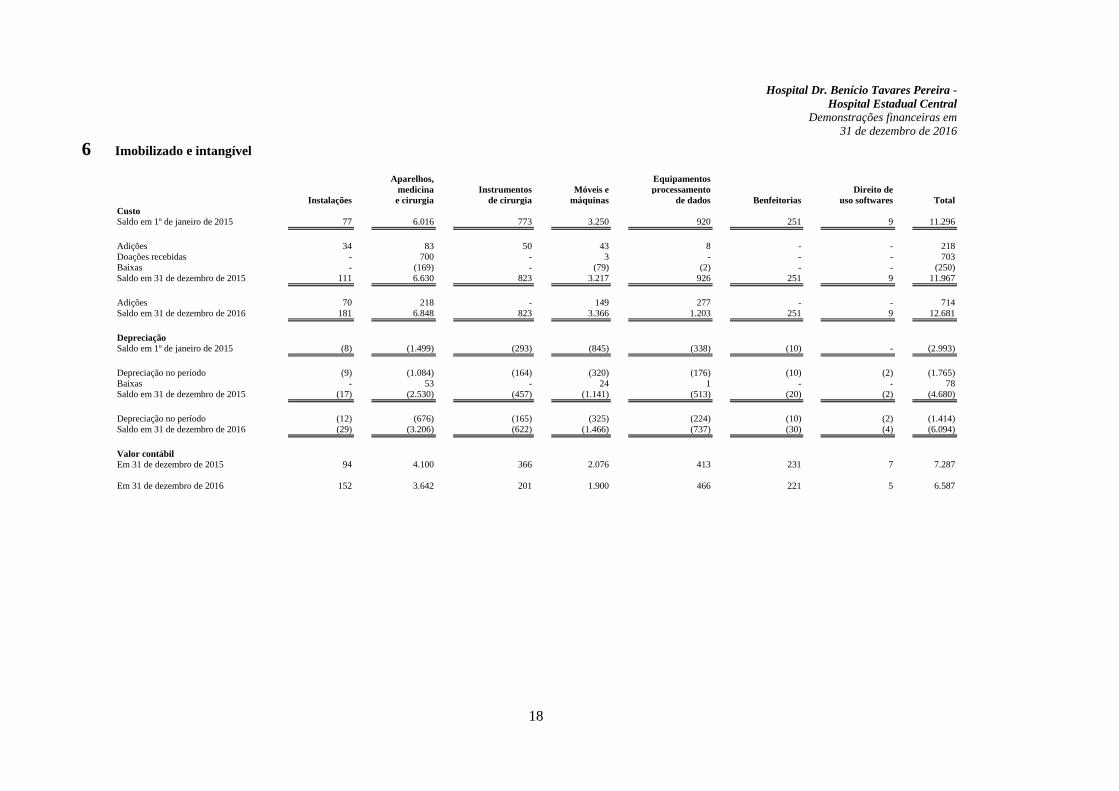

6 Imobilizado e intangível

Aparelhos, Equipamentos

medicina Instrumentos Móveis e processamento Direito de

Instalações e cirurgia de cirurgia máquinas de dados Benfeitorias uso softwares Total

Custo

Saldo em 1º de janeiro de 2015 77 6.016 773 3.250 920 251 9 11.296

Adições 34 83 50 43 8 - - 218

Doações recebidas - 700 - 3 - - - 703

Baixas - (169) - (79) (2) - - (250)

Saldo em 31 de dezembro de 2015 111 6.630 823 3.217 926 251 9 11.967

Adições 70 218 - 149 277 - - 714

Saldo em 31 de dezembro de 2016 181 6.848 823 3.366 1.203 251 9 12.681

Depreciação

Saldo em 1º de janeiro de 2015 (8) (1.499) (293) (845) (338) (10) - (2.993)

Depreciação no período (9) (1.084) (164) (320) (176) (10) (2) (1.765)

Baixas - 53 - 24 1 - - 78

Saldo em 31 de dezembro de 2015 (17) (2.530) (457) (1.141) (513) (20) (2) (4.680)

Depreciação no período (12) (676) (165) (325) (224) (10) (2) (1.414)

Saldo em 31 de dezembro de 2016 (29) (3.206) (622) (1.466) (737) (30) (4) (6.094)

Valor contábil

Em 31 de dezembro de 2015 94 4.100 366 2.076 413 231 7 7.287

Em 31 de dezembro de 2016 152 3.642 201 1.900 466 221 5 6.587

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central Demonstrações financeiras em

31 de dezembro de 2016

19

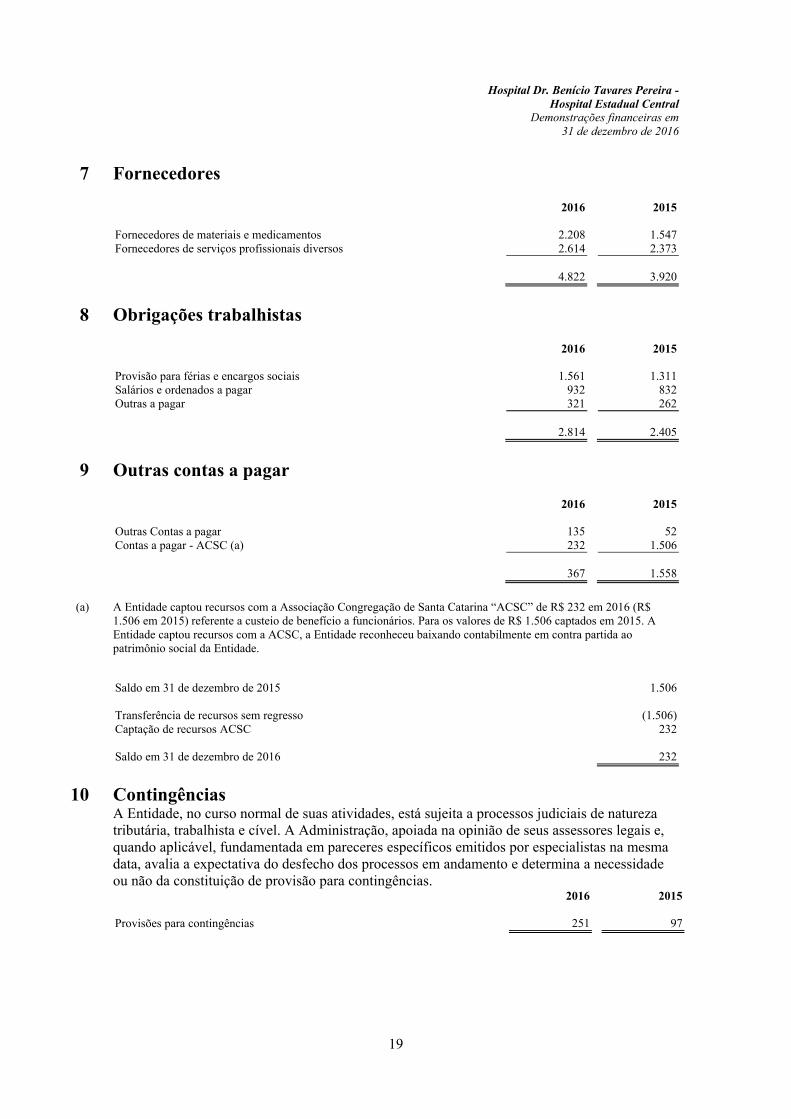

7 Fornecedores 2016 2015 Fornecedores de materiais e medicamentos 2.208 1.547Fornecedores de serviços profissionais diversos 2.614 2.373 4.822 3.920

8 Obrigações trabalhistas 2016 2015 Provisão para férias e encargos sociais 1.561 1.311Salários e ordenados a pagar 932 832Outras a pagar 321 262 2.814 2.405

9 Outras contas a pagar 2016 2015 Outras Contas a pagar 135 52Contas a pagar - ACSC (a) 232 1.506 367 1.558

(a) A Entidade captou recursos com a Associação Congregação de Santa Catarina “ACSC” de R$ 232 em 2016 (R$ 1.506 em 2015) referente a custeio de benefício a funcionários. Para os valores de R$ 1.506 captados em 2015. A Entidade captou recursos com a ACSC, a Entidade reconheceu baixando contabilmente em contra partida ao patrimônio social da Entidade.

Saldo em 31 de dezembro de 2015 1.506 Transferência de recursos sem regresso (1.506)Captação de recursos ACSC 232 Saldo em 31 de dezembro de 2016 232

10 Contingências A Entidade, no curso normal de suas atividades, está sujeita a processos judiciais de natureza tributária, trabalhista e cível. A Administração, apoiada na opinião de seus assessores legais e, quando aplicável, fundamentada em pareceres específicos emitidos por especialistas na mesma data, avalia a expectativa do desfecho dos processos em andamento e determina a necessidade ou não da constituição de provisão para contingências. 2016 2015 Provisões para contingências 251 97

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

20

Saldo

inicial

01/01/2016 Adições Utilização Estornos

Saldo

final

31/12/2016

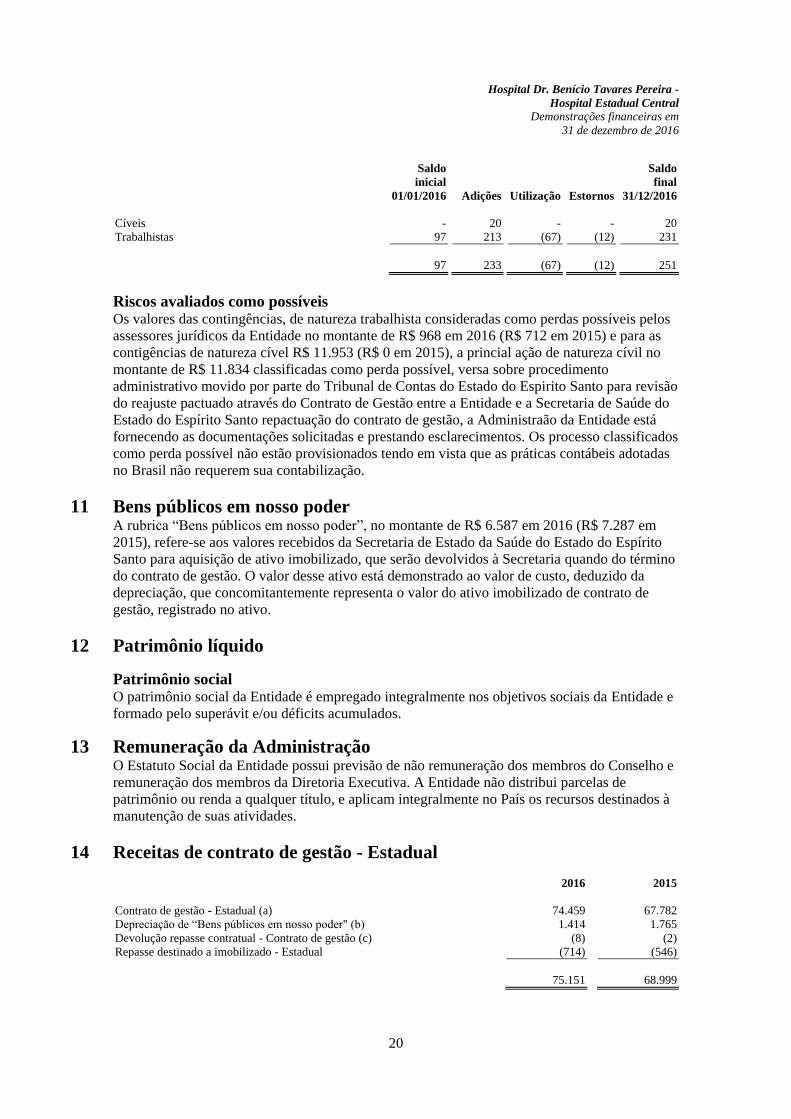

Cíveis - 20 - - 20

Trabalhistas 97 213 (67) (12) 231

97 233 (67) (12) 251

Riscos avaliados como possíveis Os valores das contingências, de natureza trabalhista consideradas como perdas possíveis pelos

assessores jurídicos da Entidade no montante de R$ 968 em 2016 (R$ 712 em 2015) e para as

contigências de natureza cível R$ 11.953 (R$ 0 em 2015), a princial ação de natureza cívil no

montante de R$ 11.834 classificadas como perda possível, versa sobre procedimento

administrativo movido por parte do Tribunal de Contas do Estado do Espirito Santo para revisão

do reajuste pactuado através do Contrato de Gestão entre a Entidade e a Secretaria de Saúde do

Estado do Espírito Santo repactuação do contrato de gestão, a Administraão da Entidade está

fornecendo as documentações solicitadas e prestando esclarecimentos. Os processo classificados

como perda possível não estão provisionados tendo em vista que as práticas contábeis adotadas

no Brasil não requerem sua contabilização.

11 Bens públicos em nosso poder A rubrica “Bens públicos em nosso poder”, no montante de R$ 6.587 em 2016 (R$ 7.287 em

2015), refere-se aos valores recebidos da Secretaria de Estado da Saúde do Estado do Espírito

Santo para aquisição de ativo imobilizado, que serão devolvidos à Secretaria quando do término

do contrato de gestão. O valor desse ativo está demonstrado ao valor de custo, deduzido da

depreciação, que concomitantemente representa o valor do ativo imobilizado de contrato de

gestão, registrado no ativo.

12 Patrimônio líquido

Patrimônio social O patrimônio social da Entidade é empregado integralmente nos objetivos sociais da Entidade e

formado pelo superávit e/ou déficits acumulados.

13 Remuneração da Administração O Estatuto Social da Entidade possui previsão de não remuneração dos membros do Conselho e

remuneração dos membros da Diretoria Executiva. A Entidade não distribui parcelas de

patrimônio ou renda a qualquer título, e aplicam integralmente no País os recursos destinados à

manutenção de suas atividades.

14 Receitas de contrato de gestão - Estadual

2016 2015

Contrato de gestão - Estadual (a) 74.459 67.782

Depreciação de “Bens públicos em nosso poder" (b) 1.414 1.765

Devolução repasse contratual - Contrato de gestão (c) (8) (2)

Repasse destinado a imobilizado - Estadual (714) (546)

75.151 68.999

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

21

(a) Em 18 de dezembro de 2011, a Entidade celebrou Contrato de Gestão e Operacionalização de serviço com a

Secretaria de Estado da Saúde do Espírito Santo para administrar a gestão de saúde no âmbito do Estado do Espírito

Santo, com fundamento nos termos da Lei Complementar nº 846 de 4 de junho de 1998.

A legislação estadual regulamentou a parceria com entidades filantrópicas, que passaram a ser qualificadas como

Organizações Sociais de Saúde (OSS) e que, em decorrência dessa qualificação, adquiriram o direito de firmar

Contrato de Gestão com a Secretaria de Estado da Saúde (SESA), visando o gerenciamento de hospitais e

equipamentos públicos de saúde. A Lei determinou ainda que os hospitais gerenciados pelas OSS atendam

exclusivamente aos pacientes do SUS.

A remuneração dos Contratos de Gestão e Operacionalização é definida para cada unidade, de acordo com suas

características de atendimento, um orçamento de custeio pré-fixado, com base em um sistema de custos referente à

produção de procedimentos das principais áreas de atuação do hospital e em indicadores de organização do serviço.

(b) A Entidade, em atendimento a Resolução do Conselho Federal de Contabilidade n° 1.409/12 (ITG 2002 (R1)), em

cumprimento ao contrato de gestão, reconhece a depreciação dos ativos, que serão devolvidos à Secretaria quando do

término do contrato de gestão, na demonstração de resultado do exercício nas despesas operacionais em contrapartida

as receitas operacionais do Contrato de Gestão.

(c) Conforme contrato de gestão e operacionalização, firmado com o Governo do Estado do Espírito Santo, os repasses

são baseados em parte do montante em valor fixo e parte variável. A Comissão de monitoramento, avaliação e

fiscalização, analisou o desempenho, e cumprimento das metas qualitativas do segundo semestre de 2015, a

Secretaria de Estado da Saúde do Espírito Santo descontou o montante de R$ 8, referente a serviços laboratoriais

externos, onde a Entidade não cumpriu com as metas pactuadas no contrato de gestão. Conforme contrato de gestão e

operacionalização firmado com o Governo do Estado do Espírito Santo, não houve devolução de recursos no

exercício de 2016 sobre investimentos não realizados.

15 Custos e despesas operacionais - Serviços profissionais

2016 2015

Repasse de honorários médicos (a) (19.692) (19.125)

Serviços técnicos contratados (b) (10.326) (9.443)

(30.018) (28.568)

(a) Valores relativos aos atendimentos apurados pelo custo dos serviços prestados nos atendimentos aos pacientes não

pagantes (internações e ambulatório), custos de operação do atendimento SUS e custos indiretos associados aos

projetos de atendimento.

(b) Os montantes são relacionados aos prestadores de serviços terceirizados, para o desempenho de atividades ligadas ao

atendimento médico, tais como: serviços de análise e diagnóstico, locação temporária de equipamentos, e demais

serviços.

16 Custos e despesas operacionais - Materiais e medicamentos

2016 2015

OPME - Órteses, Próteses e Materiais Especiais (6.741) (5.267)

Drogas e medicamentos (4.365) (4.130)

Materiais uso do paciente (3.724) (2.982)

Gêneros alimentícios (1.295) (1.175)

Custos gerais de materiais (1.094) (853)

Materiais de limpeza e descartáveis (720) (591)

Impressos e materiais de expediente (272) (260)

(18.211) (15.258)

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

22

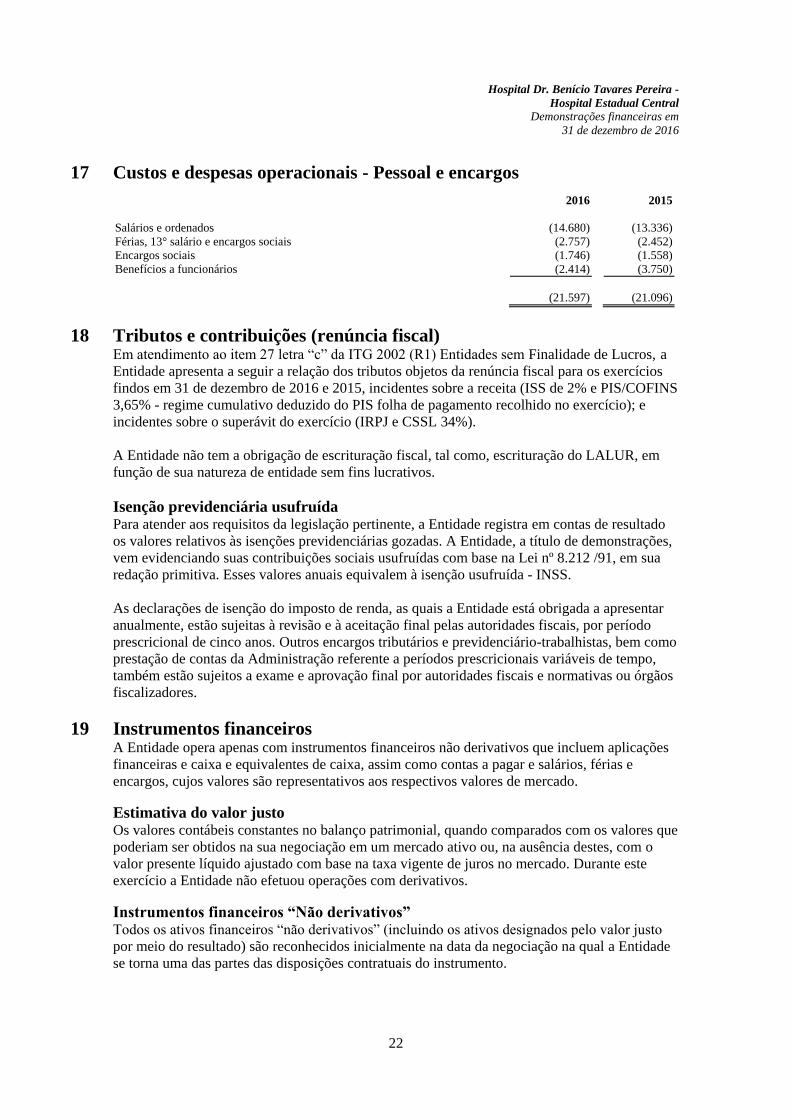

17 Custos e despesas operacionais - Pessoal e encargos

2016 2015

Salários e ordenados (14.680) (13.336)

Férias, 13° salário e encargos sociais (2.757) (2.452)

Encargos sociais (1.746) (1.558)

Benefícios a funcionários (2.414) (3.750)

(21.597) (21.096)

18 Tributos e contribuições (renúncia fiscal) Em atendimento ao item 27 letra “c” da ITG 2002 (R1) Entidades sem Finalidade de Lucros, a

Entidade apresenta a seguir a relação dos tributos objetos da renúncia fiscal para os exercícios

findos em 31 de dezembro de 2016 e 2015, incidentes sobre a receita (ISS de 2% e PIS/COFINS

3,65% - regime cumulativo deduzido do PIS folha de pagamento recolhido no exercício); e

incidentes sobre o superávit do exercício (IRPJ e CSSL 34%).

A Entidade não tem a obrigação de escrituração fiscal, tal como, escrituração do LALUR, em

função de sua natureza de entidade sem fins lucrativos.

Isenção previdenciária usufruída Para atender aos requisitos da legislação pertinente, a Entidade registra em contas de resultado

os valores relativos às isenções previdenciárias gozadas. A Entidade, a título de demonstrações,

vem evidenciando suas contribuições sociais usufruídas com base na Lei nº 8.212 /91, em sua

redação primitiva. Esses valores anuais equivalem à isenção usufruída - INSS.

As declarações de isenção do imposto de renda, as quais a Entidade está obrigada a apresentar

anualmente, estão sujeitas à revisão e à aceitação final pelas autoridades fiscais, por período

prescricional de cinco anos. Outros encargos tributários e previdenciário-trabalhistas, bem como

prestação de contas da Administração referente a períodos prescricionais variáveis de tempo,

também estão sujeitos a exame e aprovação final por autoridades fiscais e normativas ou órgãos

fiscalizadores.

19 Instrumentos financeiros A Entidade opera apenas com instrumentos financeiros não derivativos que incluem aplicações

financeiras e caixa e equivalentes de caixa, assim como contas a pagar e salários, férias e

encargos, cujos valores são representativos aos respectivos valores de mercado.

Estimativa do valor justo Os valores contábeis constantes no balanço patrimonial, quando comparados com os valores que

poderiam ser obtidos na sua negociação em um mercado ativo ou, na ausência destes, com o

valor presente líquido ajustado com base na taxa vigente de juros no mercado. Durante este

exercício a Entidade não efetuou operações com derivativos.

Instrumentos financeiros “Não derivativos” Todos os ativos financeiros “não derivativos” (incluindo os ativos designados pelo valor justo

por meio do resultado) são reconhecidos inicialmente na data da negociação na qual a Entidade

se torna uma das partes das disposições contratuais do instrumento.

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central

Demonstrações financeiras em

31 de dezembro de 2016

23

O CPC 38 - Instrumentos Financeiros: Reconhecimento e Mensuração estabelecem uma

hierarquia de três níveis para o valor justo, a qual prioriza as informações quando da

mensuração do valor justo pela Entidade, para maximizar o uso de informações observáveis e

minimizar o uso de informações não observáveis. O CPC 38 descreve os três níveis de

informações que devem ser utilizadas mensuração ao valor justo:

Nível 1 - Preços negociados (sem ajustes) em mercados ativos para ativos idênticos ou passivos;

Nível 2 - Outras informações disponíveis, exceto aquelas do Nível 1, onde os preços cotados

(não ajustados) são para ativos e passivos similares, em mercados não ativos, ou outras

informações que estão disponíveis e que podem ser utilizadas de forma indireta (derivados dos

preços);

Nível 3 - Informações indisponíveis em função de pequena ou nenhuma atividade de mercado e

que são significantes para definição do valor justo dos ativos e passivos.

O processo de mensuração do valor justo dos instrumentos financeiros da Entidade está

classificado como Nível 2.

Em função das características e forma de operação bem como a posição patrimonial e financeira

em 31 de dezembro de 2016, a Entidade está sujeita aos fatores de:

Risco de liquidez Risco de liquidez é o risco em que a Entidade irá encontrar dificuldades em cumprir com as

obrigações associadas com seus passivos financeiros que são liquidados com pagamentos à vista

ou com outro ativo financeiro. A Abordagem da Entidade na administração de liquidez é de

garantir, o máximo possível, que sempre tenha liquidez suficiente para cumprir com suas

obrigações ao vencerem, sob condições normais e de estresse, sem causar perdas inaceitáveis ou

com risco de prejudicar a reputação da Entidade.

Risco de mercado Risco de mercado é o risco que alterações nos preços de mercado, tais como as taxas de juros

têm nos ganhos da Entidade, no valor de suas participações em instrumentos financeiros. Essas

oscilações de preços e taxas podem provocar alterações nas receitas e nos custos da Entidade. O

Objetivo do gerenciamento de risco de mercado é gerenciar e controlar as exposições a riscos de

mercados, dentro de parâmetros aceitáveis, e ao mesmo tempo otimizar o retorno.

Com relação às taxas de juros, visando à mitigação deste tipo de risco, a Entidade centraliza

seus investimentos em operações com taxas de rentabilidade que acompanham a variação do

CDI - certificado de depósito interbancário e fundo de renda fixa.

Hospital Dr. Benício Tavares Pereira -

Hospital Estadual Central Demonstrações financeiras em

31 de dezembro de 2016

24

20 Avais, fianças e garantias A Entidade não prestou garantias ou participou de quaisquer transações como interveniente garantidora durante os exercícios de 2016 e 2015.

* * *

Maria Gregorine Presidente do Conselho de Administração

Rubens Felix Diretor Executivo

Marcelo Coli Fernandes Diretor Corporativo de Controladoria

Marcela Paula Gomes Marques Contadora

CRC ES Nº 013847/O

Top Related