Línguas

Páginas

Legal

UniFIAMFAAM - CENTRO UNIVERSITÁRIO

CUSTOMER CARE Recuperação de Contas Inativas

FLAVIA INAGAKI DE PAIVA Professor Orientador: Marcello De Martino

São Paulo 2003

1

UniFIAMFAAM - CENTRO UNIVERSITÁRIO FLAVIA INAGAKI DE PAIVA

CUSTOMER CARE Recuperação de Contas Inativas

Trabalho de Estágio Supervisionado apresentado ao

Curso de Graduação em Aministração de Empresas da FIAM - Faculdades Integradas Alcântara Machado

sob a orientação do Professor Marcello De Martino.

São Paulo 2003

2

Uni FIAM FAAM – Centro Universitário Faculdade de Administração de Empresas

Avaliação da Banca Examinadora

Título: Customer Care – Recuperação de Contas Inativas Professor Orientador: Prof. Marcello De Martino Estagiário (a): Flavia Inagaki de Paiva

Empresa Concedente: Citibank S.A. Itens de Avaliação:

Observações:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Banca Examinadora: Data: ____/____/____

3

Autor:

Flavia Inagaki de Paiva

Título:

Customer Care - Recuperação de Contas Inativas

Banca examinadora:

___________________________________________

___________________________________________

___________________________________________

UniFIAMFAAM - Centro Universitário

São Paulo

2003

4

Dedico à minha família e a todas as pessoas

que me deram força, mesmo nos momentos

mais difíceis.

5

Agradeço a Deus por iluminar meu caminho

e ao Professor Marcello De Martino por sua

orientação e paciência durante todo o

período de trabalho realizado.

6

RESUMO

A grande quantidade de contas inativas e/ou sem movimentação no banco

levou o Remote Banking a criar um grupo de pessoas para gerenciar carteiras de

clientes que não movimentam suas contas em período superior a 180 dias, com o

objetivo de limpeza de base, isto é, reativar ou encerrar as contas

As contas reativadas mudam de gerente para serem administradas pelo

Remote Banking, e depois, mudam para a agência novamente (após reativadas) e

isso gera grande quantidade de reclamações. Além disso, entrar em contato com os

clientes após um longo período é um trabalho ás vezes complicado devido à falta de

atualização no cadastro dos clientes para se tentar um contato telefônico ou envio

de correspondência.

Assim, este trabalho propõe a criação de um novo segmento no Remote

Banking, que irá entrar em contato com clientes quando o sistema detectar que

estes estão propensos a deixar de movimentar suas contas e, estas contas

continuarão pertencendo às filiais para que sejam administradas pelo mesmo

gerente de relacionamento.

Teremos também alterações na estrutura do Remote Banking com a Criação

do Customer Care e a contratação de mais funcionários.

Desta forma, aos poucos, o grupo de Revitalização deixará de existir e não

haverão mais contas inativas por longo período no banco.

7

SUMÁRIO I. INTRODUÇÃO 9 1.1. Título 9 1.2. Apresentação 9 1.3. Objetivo 9 1.4. Origem do estudo 10 1.5. Contribuição do estudo 10 1.6. Limitações 10 II. DIAGNÓSTICO 11 2.1. Caracterização da empresa 11

2.1.1. Histórico da empresa 11 2.1.2. Citibank Brasil 14 2.1.3. Organograma do Citigroup no Brasil 16 2.1.4. Missão Institucional 17 2.1.5. Visão Institucional 17 2.1.6. Outras características 17 2.1.7. Organograma da estrutura de vendas 20 2.2. Descrição detalhada do objeto de trabalho 20 2.2.1. Organograma Remote Banking 24 III. PROPOSTA DE SOLUÇÃO 25 3.1. Proposta de solução 25

3.1.1. Departamentalização 25 3.1.2. Tipos de departamentalização 25 3.1.3. Estabelecimento da melhor departametnalização 27

8

3.1.4. Atividades de linha de assessoria 27 3.1.5. Aspectos conflitantes entre linha e assessoria 28 3.1.6. Implantação 29

3.2. Recursos necessários 33 3.3. Cronograma de implantação 36 3.4. Alterações na caracterização da empresa 37

3.4.1. Organograma – Remote Banking 38 3.4.2. Fluxograma 39

IV. CONSIDERAÇÕES FINAIS 40 V. REFERÊNCIAS BIBLIOGRÁFICAS 41

9

LISTA DE TABELAS Tabela 1. Pontuação 19 Tabela 2. Tarifas 19 Tabela 3. Pacotes para revitalização 22 Tabela 4. Razões do conflito entre as unidades de linha e assessoria 28 Tabela 5. Diferenças entre os segmentos Revitalização e Customer Care 31 Tabela 6. Tabela de Inatividade 35 Tabela 7. Cronograma de implantação 37

10

I. INTRODUÇÃO

1.1 . TÍTULO

Customer Care - Recuperação de Contas Inativas.

1.2 . APRESENTAÇÃO

Devido a uma grande quantidade de contas correntes no banco que

encontram-se sem movimentação, foi criado um grupo de gerentes que trabalham

em função de reativar estas contas e torná-las rentáveis e , ao mesmo tempo,

safisfazer o cliente ao perceber as facilidades que o banco pode oferecer ou até

mesmo esclarecer um problema que possa ter ocorrido no passado.

Com os problemas percebidos neste trabalho, será elaborada uma proposta

de evitar que as contas fiquem inativas durante muito tempo para que depois os

clientes sejam contatados.

1.3 . OBJETIVO

O objetivo desta proposta é criar uma equipe de trabalho permanente para

recuperação de clientes que estão entrando em estado inativo no banco, visando

11

aumentar seu relacionamento com a criação de um novo segmento - Customer

Care. Serão criados meios para realização de um trabalho constante de

recuperação de contas sem que as mesmas sejam transferidas de carteira e de

gerente, como acontece atualmente no segmento Revitalização.

1.4 . ORIGEM DO ESTUDO

Tendo em vista a necessidade de recuperar o relacionamento com clientes já

existentes, uma vez que vender para este cliente é muito mais barato para o banco

do que vender para um cliente novo, há uma grande chance de melhorar o conceito

da instituição através da melhoria na satisfação dos clientes com o tratamento que

recebem, aumentando a receita que cada um deles dá ao banco, além de tornar o

banco ainda mais competitivo no mercado.

1.5 . CONTRIBUIÇÃO DO ESTUDO

O estudo oferece recursos para trabalhar uma idéia e para ter a oportunidade

de aplicar a teoria na prática visando a melhoria do relacionamento e da satisfação

dos clientes com os serviços prestados.

1.6 . LIMITAÇÕES

Este trabalho visa melhorar o relacionamento dos clientes já existentes no

banco, não é uma proposta de campanha para prospecção de novos clientes e/ou

abertura de novas contas.

12

II. DIAGNÓSTICO

2.1. CARACTERIZAÇÃO DA EMPRESA

2.1.1. Histórico da empresa

16 de Junho de 1812 - No Estado de New York é patenteado o "City Bank of New

York", dois dias antes do início da guerra entre Estados Unidos e Gra-Bretanha.

Em 14 de setembro de 1812, o Banco começou a operar na 52 Wall Street para

atender a um grupo de negociantes novaiorquinos.

1865 - O Citibank junta-se ao sistema bancário americano e torna- se "The National

City Bank of New York".

1893 - O Citibank alcançou o primeiro lugar entre os bancos de Nova Iorque em

termos de depósitos, caracterizando-se, desde sua origem, como um banco ligado à

história americana, com tradição de liderança em negócios, mercado e tecnologia.

1913 - O Federal Reserve Act determinou que os bancos que possuíssem capital

superior a um milhão de dólares poderiam sair pelo mundo afora, surgindo

oportunidade de expandir-se além das fronteiras americanas.

13

1914 - The National Bank of New York instalou a filial em Buenos Aires, inaugurada

em 10 de novembro, passando para a historia como o primeiro Banco

Americano a abrir filial no exterior.

1915 - O então Presidente do Brasil, Venceslau Bras, autorizava o Citibank a

estabelecer sucursal no Rio de Janeiro e filiais em São Paulo, Santos, Recife, Belém

e Salvador. Neste ano o The National City Bank of New York abria as suas portas

para o público brasileiro na Rua da Alfândega, no Rio de Janeiro. A agência carioca

foi instalada num prédio modesto de dois andares com 30 funcionários, junto as

companhias de exportação e importação que apresentavam grandes oportunidades

de negócio devido as características da economia do Brasil.

1930 - O País atravessava grande crise política e econômica. O Citibank

completava o seu décimo quinto aniversário de atividades no Brasil e inaugurava a

sua nova sede em São Paulo, crescendo o número de depósitos e investimento de

seus Clientes.

1939-1949 - No final dos anos 30, o Citibank possuía 100 escritórios em 23 países,

tornando-se o maior banco internacional, mas a segunda Guerra Mundial forca o

encerramento de muitas operações européias e asiáticas.

1950-1955 - Marcando o período pós-guerra, na fase de reconstrução e reconquista,

o crescimento da renda dos consumidores nos Estados Unidos criou demanda para

uma grande variedade de novos serviços bancários para pessoa física, iniciando-se

assim a era do "Retail Bank" (Banco de varejo). Em 1955, "National City" torna-se

"The First National City Bank of New York".

1962 - O Banco marca seus cento e cinquenta anos reduzindo seu nome para "First

National City Bank" introduzindo um novo logotipo que reflete claramente a força de

expansão e globalização do Banco no mundo.

14

1968 - O Banco cria sua holding CITICORP que lhe permite expandir e oferecer

cada vez mais novos serviços financeiros.

1969 - Até 1968 as filiais brasileiras do Citibank continuavam organizadas dentro do

tradicional modelo liderado pelo "gerente faz tudo" e subgerente que tratavam

indistintamente das áreas de pessoas físicas e jurídicas. No final deste ano a matriz

do First Nacional City Bank, em New York, finalizava um plano de reorganização

visando ampliar e diversificar sua atuação no mundo financeiro.

No Brasil, o primeiro grupo a ser implantado dentro desta política de segmentação

foi o Personal Banking. Até aquele momento, o Banco havia concentrado seus

maiores esforços no atendimento as empresas. Com o Personal Banking iniciava-se

uma fase de mudanças, e já em 1970, por exemplo, os clientes do Personal Banking

passaram a contar com o City Card, o cartão de crédito precursor do Credicard,

responsável pela formação deste mercado no Brasil.

1970 - Foram criados a Citibank Distribuidora de Títulos e Valores, e realizada a

aquisição da Seguradora Argos Fluminense.

1975 - "First National City Bank" torna-se o único banco norte-americano com filiais

em todos os 9 países do mercado comum.

1976 - Os resultados obtidos levaram a novos passos nessa direção. Era criado o

CSG, Consumer Service Group, atualmente GCB - Global Consumer Bank - que

representava um verdadeiro aparato de ações e instrumentos exclusivamente para

pessoas físicas. Ainda neste ano, ocorreu uma mudança importante. Adotou-se o

nome de Citibank,N.A. (Citibank National Association) em substituição ao First

National City Bank. Sempre dentro do conceito de enfocar o cliente a partir de suas

necessidades, foram criados ainda o Commercial Banking e o Private Bank. O

primeiro dentro da área que trata com clientes pessoas jurídicas, para atuar

especificamente junto a pequenas e médias empresas e o segundo foi concebido

especialmente para atender clientes pessoas físicas com patrimônio elevado. O

15

International Banking Group (atualmente Global Finance Bank -GFB), manteve sua

atuação concentrada em empresas de alto faturamento.

1978 - O Citibank muda a face do varejo com os "Citicard Banking Centers" e as

ATMs - "Automated Teller Machines" (Atendimento automático).

1980 - O Citibank com a redução do negócio internacionais, optou por uma nova

estratégia e decidiu dar uma maior ênfase aos negócios locais. Na falta de cartas

patentes para abrir novas filiais, procurou expandir-se geograficamente através de

escritórios de representação chamados CIMO.

Nos Estados Unidos movendo seus esforços no sentido de tornar-se um

Banco Pessoa Física, expande mais uma rede para facilitar negócios com cartão de

crédito e adquire o "Diners Club". Com a aquisição do Fidelity Federal Savings and

Loan of San Francisco", o Citicorp torna-se a maior holding bancária dos Estados

Unidos.

1990 - Acompanhamos rigorosamente a evolução do país, chegando aos 75 anos

presente em todas as regiões, atuando em todos os segmentos mais significativos

da economia nacional, como um autêntico parceiro do desenvolvimento brasileiro.

1992 - O Citibank, N.A. é o maior Banco dos Estados Unidos, reconhecido no

mercado como o Banco inovador. O Citicorp possui escritórios integrados em 92

países, sendo o único Banco internacional com presença significativa em tantos

mercados.

1998 – Citicorp e Travelers Group anunciam fusão das empresas, formando um líder

mundial em serviços financeiros. O nome da empresa a ser usado é Citigroup Inc.,

com 100 milhões de clientes presentes em mais de 100 países no mundo.

2003 – Tombamento da credicard e mudança de marca para Citigroup.

16

2.1.2. Citibank Brasil

Iniciou-se em 1915, quando o Citibank abriu a sua primeira agência no país, o

que permitiu à instituição participar do desenvolvimento nacional. Projetos de infra-

estrutura, como a hidrelétrica de Itaipu, Tucuruí e São Simão; os aeroportos

internacionais do Rio de Janeiro e de São Paulo; o metrô de São Paulo; a Rodovia

dos Imigrantes e a Ponte Rio-Niterói foram realizados com o financiamento do

Citibank. A qualidade do Citibank vêm sendo continuamente reconhecida, como

mostram diversos prêmios conquistados em 2000:

Pela 5ª vez, o Citibank esteve entre “ Os 25 melhores bancos da América Latina

“, segundo a revista América Economia;

“ Melhor Banco no Atendimento a Clientes Corporate e Private “, de acordo com

a pesquisa Madia e Associados;

“ The Best Corporate Internet Bank – Latin America “ eleito pela revista Global

Finance;

The Top Foreign Exchange Bank in 2000, segundo a revista Corporate Finance;

Uma das melhores empresas para se trabalhar, segundo a 39ª edição da revista

Exame.

O banco possui 150 mil correntistas e 43 agências espalhadas pelo país . Em

2000, o Banco Citibank iniciou o Projeto Affluent. Com ele, reestruturou o modelo de

atendimento no segmento Consumer (Banco de Varejo).

Com esta reestruturação, os clientes Citibank passaram a contar com um

atendimento personalizado e com uma maior gama de produtos e serviços para

melhor atender às suas necessidades, de acordo com seu perfil.

Após um ano de implementação, os resultados obtidos foram:

94 % dos clientes estão satisfeitos

81 % dos clientes recomendariam o Citibank

Aumento de 48 % na receita por conta corrente

85% dos clientes pretendem continuar com o Citiban ( anteriormente, apenas

48% dos clientes continuariam no Citibank )

Receita incremental de R$10.895 milhões no período de janeiro a julho de 2001.

17

Inicialmente, o pilar deste projeto foi o segmento Citigold, que é composto na

sua maioria por executivos, proprietários de empresas e profissionais liberais com

renda mensal mínima de R$ 5 mil.

Os produtos do banco foram adequados a esta nova realidade, contando com

produtos diferenciados de acordo com os perfis dos clientes.

Alinhando-se a esta estratégia, a área de cartões de crédito (Citibank Cards)

reestruturou-se e busca, também, diferenciar seus produtos dos demais

concorrentes, através da segmentação, criando uma comunicação diferenciada para

que possa aumentar sua base, dando ênfase nos atuais clientes do Citibank.

Diante deste cenário, o pilar do projeto Affluent, que, anteriormente, era apenas o

segmento Citigold, hoje é composto também pela Citibank Cards.

2.1.3. Organograma do Citigroup no Brasil

Operações eTecnologia

Finance, CRS,CSIS, CPS

RecursosHumanos

Qualidade

Legal &Compliance

AssuntosCorporativos

QualityAssurance

Planejamento

CitibankOne Bank

Lending & ServicesProducts Group

Credit Risk

CorporateBanking Group

Tesouraria

Emerging LocalCorporate

CitigroupGlobal Markets

Market Risk

CitigroupGlobal Corporate

and Investiment Bank

GlobalConsumer Bank

CitiInsurance

CitiFinancial

Consumer Group

Credicard

Redecard

Orbitall

Credicard Group CitigroupPrivate Bank

CitigroupAsset Management

CitigroupInternational

18

2.1.4. Missão Institucional

Ser uma equipe que presta serviços financeiros inovadores e de alta

qualidade, buscando a satisfação dos clientes com retorno para os acionistas.

2.1.5. Visão Institucional

Ser reconhecida como uma marca global.

2.1.6. Valores Institucionais

Qualidade: Determinação por servir bem.

Clientes: Ouvir, aprender e exceder às suas expectativas.

Pessoas: Promover respeito e a valorização de seus talentos .

Ética: Integridade não é negociável.

Cidadania: Assumir responsabilidades perante a comunidade.

2.1.7. Outras Cartacterísticas

Para melhor entender a proposta de melhoria e o departamento onde ele

ocorrerá, é necessário conhecer um pouco sobre algumas características do banco.

• Segmentos: Existem quatro segmentos de contas que variam de acordo com o

perfil dos clientes:

CitiOne: Clientes com renda superior a R$ 3.000,00;

CitiGold: Clientes com renda superior a R$ 6.000,00;

Wealth: Clientes com perfil investidor;

19

Pab/ Payroll: Clientes que possuem conta-salário (também subdivididos em One

e Gold).

• DAC (débito automático em conta): é um serviço que permite aos correntistas o

pagamento de suas contas de água, luz, telefone, faturas de cartão de crédito,

etc, através do débito automático em conta, o que é feito por meio de

cadastramento prévio. Dependendo da concessionária o cadastramento deve ser

feito pela própria empresa.

• PAC (pagamento automático de contas): é um serviço disponível para os

correntistas que possibilta o pagamento e o agendamento de contas de luz,

água, telefone, fichas de compensação, etc, em diversos canais, com débito na

sua conta corrente.

• Citiplan: empréstimo pessoal para atendimento das necessidades programadas

de maior valor. Ex: viagens, automóveis, reforma da casa, equipamentos de

informática etc.

• Citicrédito: é um crédito pré-aprovado, automático e sem burocracias, que

proporciona compras à vista com pagamento parcelado e sem entrada. Aquisição

de bens de consumo de valor pequeno/médio. Ex: Vestuário, móveis,

eletrodomésticos,financiamento de despesas (fatura do cartão, matrículas e

outros) e etc.

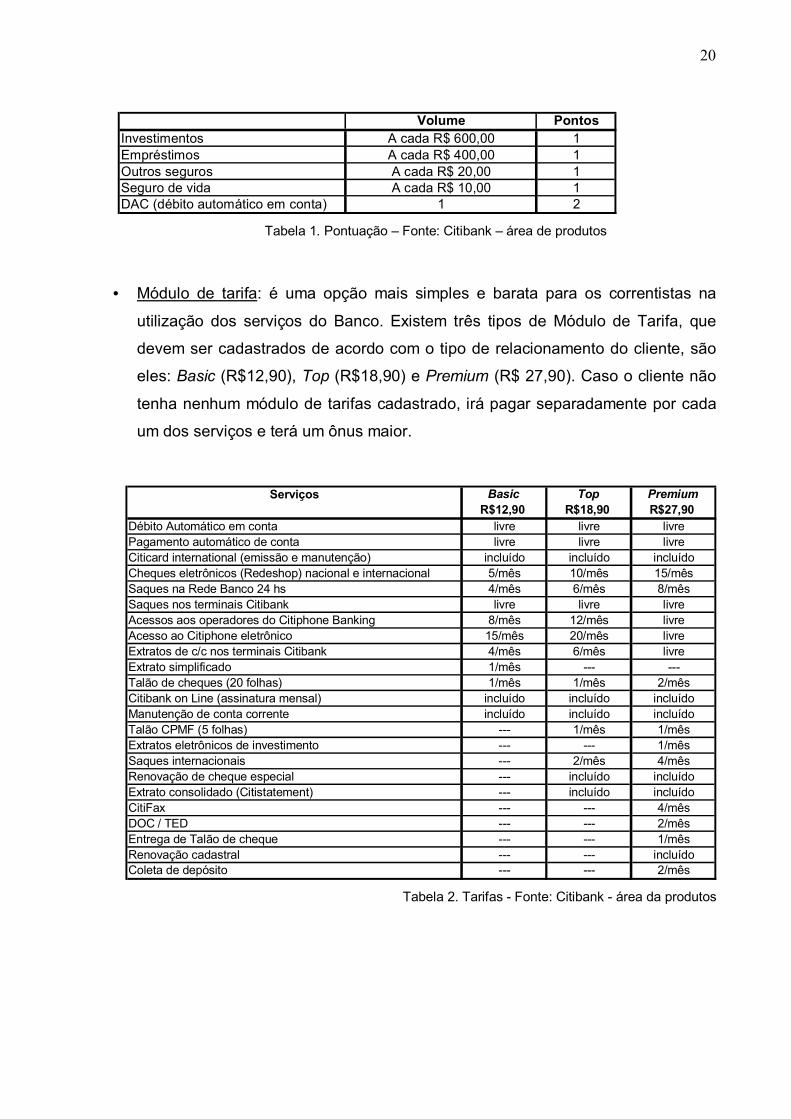

• Pricing: é um modelo simplificado de pontuação que unifica famílias de produtos

(crédito, investimento, seguro e DAC) visando aprofundar o relacionamento com

os clientes. Por exemplo: uma conta que tiver acima de 100 pontos pode ficar

isenta do módulo de tarifas, ou uma conta que possuir valor superior a R$ 60 mil

aplicado também pode ficar isenta do módulo de tarifas. Portanto, quanto mais o

cliente centralizar a movimentação da conta no Citibank, maiores são suas

chances de obter descontos.

20

Volume PontosInvestimentos A cada R$ 600,00 1Empréstimos A cada R$ 400,00 1Outros seguros A cada R$ 20,00 1Seguro de vida A cada R$ 10,00 1DAC (débito automático em conta) 1 2

Tabela 1. Pontuação – Fonte: Citibank – área de produtos

• Módulo de tarifa: é uma opção mais simples e barata para os correntistas na

utilização dos serviços do Banco. Existem três tipos de Módulo de Tarifa, que

devem ser cadastrados de acordo com o tipo de relacionamento do cliente, são

eles: Basic (R$12,90), Top (R$18,90) e Premium (R$ 27,90). Caso o cliente não

tenha nenhum módulo de tarifas cadastrado, irá pagar separadamente por cada

um dos serviços e terá um ônus maior.

Serviços Basic Top PremiumR$12,90 R$18,90 R$27,90

Débito Automático em conta livre livre livrePagamento automático de conta livre livre livreCiticard international (emissão e manutenção) incluído incluído incluídoCheques eletrônicos (Redeshop) nacional e internacional 5/mês 10/mês 15/mêsSaques na Rede Banco 24 hs 4/mês 6/mês 8/mêsSaques nos terminais Citibank livre livre livreAcessos aos operadores do Citiphone Banking 8/mês 12/mês livreAcesso ao Citiphone eletrônico 15/mês 20/mês livreExtratos de c/c nos terminais Citibank 4/mês 6/mês livreExtrato simplificado 1/mês --- ---Talão de cheques (20 folhas) 1/mês 1/mês 2/mêsCitibank on Line (assinatura mensal) incluído incluído incluídoManutenção de conta corrente incluído incluído incluídoTalão CPMF (5 folhas) --- 1/mês 1/mêsExtratos eletrônicos de investimento --- --- 1/mêsSaques internacionais --- 2/mês 4/mêsRenovação de cheque especial --- incluído incluídoExtrato consolidado (Citistatement) --- incluído incluídoCitiFax --- --- 4/mêsDOC / TED --- --- 2/mêsEntrega de Talão de cheque --- --- 1/mêsRenovação cadastral --- --- incluídoColeta de depósito --- --- 2/mês

Tabela 2. Tarifas - Fonte: Citibank - área da produtos

21

2.1.8. Organograma da estrutura de vendas

2.2. DESCRIÇÃO DETALHADA DO OBJETO DE TRABALHO

O trabalho trata da reativação de contas inativas ou com baixa movimentação,

que se tornaram pouco rentáveis para o banco.

A ação ocorre em uma área do banco chamada Remote Banking, onde

existem gerentes (chamados gerentes remotos) dando suporte a gerentes de todos

os segmentos em todas as filiais do Brasil via telefone, isto é, quando um gerente na

filial está impossibilitado de atender uma ligação externa, o cliente ouve uma

gravação dando a opção de deixar um recado ou de falar com um de seus

assistentes, no caso de optar pelos assistentes, a ligação é automaticamente

transferida para esta área do banco.

Os gerentes são divididos nos quatro segmentos, onde 13 deles são

assistentes de contas Gold, 12 dão assistência para contas One, 7 são assistentes

de contas Pab/Payroll e 3 são assistentes de contas de clientes Wealth; totalizando

35 gerentes.

A partir do mês de abril de 2002, foi criado o grupo Revitalização, um

processo de reativação de contas através do Banco Remoto, onde foram

contratados mais 11gerentes para dar início ao projeto. Estes gerentes já não

realizam um trabalho de assistência, cada um deles passou a ter uma carteira de

RegionalSão Paulo

RegionalRio/ Sul

RegionalNordeste

SalesPlanning

Distribution VendasRemotas

InvestmentSales

Administraçãode Vendas

NovosNegócios

CitiBusinessBrasil

CRC - CustumerRelationship Center

Diretoriade vendas

22

clientes, sendo que 5 deles são gerentes do segmento CitiOne e 6 deles, são

gerentes do segmento CitiGold.

Nos contatos telefônicos, o gerente se apresenta como gerente atual da

conta, informa estar verificando um longo período sem movimentação e questiona o

cliente sobre o motivo da inatividade. É explicado que está sendo realizado um

trabalho de assessoria junto aos correntistas a fim de verificar se existe alguma

dúvida em relação ao acesso ou à utilização dos serviços da instituição.

Normalmente, o cliente já menciona que não está movimentando a conta e o

motivo ou diz que está tudo bem e que movimenta conforme suas necessidades. O

diálogo é direcionado argumentando objeções.

Em casos de clientes insatisfeitos que já tiveram algum tipo de problema no

passado, e para descobrir melhor suas necessidades financeiras, são oferecidos

produtos e serviços para supri-las.

Os contatos com os clientes possibilitam incrementar o relacionamento,

trazendo investimentos e promovendo a venda de outros produtos do banco como

seguros, cartões e empréstimos. O cadastramento de débito automático em conta é

um importante veículo para promover a movimentação da conta, já que obriga o

cliente a depositar todo o mês um determinado valor para pagamento da conta.

As carteiras de clientes são compostas de contas que foram migradas de

filiais de todo o Brasil para o Banco Remoto e que estavam em situação de

inatividade ou gerando receita inferior a US$12.5. A partir daí, deu-se início a um

trabalho de reativação e limpeza de base, onde os contatos são feitos somente

através de telefonemas.

A comunicação com os clientes iniciou-se através do envio de mala direta e

contatos telefônicos.

23

Na malas diretas são oferecidas promoções, facilidades e isenção de tarifas

(durante um determinado período) para que possa voltar a ter acesso aos serviços

da instituição. Abaixo, temos os pacotes específicos oferecidos para os clientes:

Investidor Tomador Pagto de Contas Outros(Seguro/ Cartão

* Ticket menor para Taxa diferenciada * Tarifa Modular de Crédito)abertura de fundos para: Premium Gratuito

por 6 meses * Combos (seguro * Assinatura de * Citiplan residencial gratuito)revistas * PAC/ DACespecializadas * Citicrédito * Citicard Protection

* Cartão de crédito* Jantar gratuito p/ * Revolving (cheque * Citiclub (seguro de vida) investidores que especial) * Be my guest com duas parcelasaplicarem acima de R$ 25,00 Grátisde R$ 100 mil * Rodar scoragem * Emissão de cheque

* Cartões de crédito * Plan pré-aprovado * Recebimento de DOC

Tabela 3. Pacotes para Revitalização - Fonte: Citibank - Remote Banking

Na primeira fase do projeto, que ocorreu de abril a agosto de 2002, o foco era

em contas com menos de 90 dias de inatividade, ou pouco rentáveis. Resultados:

• 20% das contas incrementaram relacionamento

• R$ 1 milhão de ativos (empréstimos)

• R$ 10 milhões em investimentos

• 1% das contas retornaram para as agências

• 12% das contas foram encerradas

Na segunda fase do projeto, que ocorreu de setembro a dezembro de 2002, o

foco foi em clientes com maior tempo de inatividade, objetivando a ativação das

contas e limpeza da base de clientes. Resultados:

• 38% das contas apresentaram indicadores de contato/ movimentação;

• 16% das contas deixaram efetivamente o perfil de inatividade;

• 4% foram encerradas;

• 6% cadastraram módulo tarifador;

• 0,8% dos clientes emitiram cheques

• 3% realizaram depósito em c/c

24

Na terceira fase do projeto, que acontece no ano de 2003, estão sendo

contatados clientes com mais de 180 dias de inatividade com intuito de reativar a

conta ou cadastrar módulo tarifador. Caso a conta não seja reativada, é enviada

uma comunicação de encerramento de conta corrente. Assim, são mantidas na

carteira somente contas com atividade na carteira.

Quando as contas são reativadas e voltam a ter movimentação, passam por

um novo processo de migração para as agências de origem e novas contas inativas

são transferidas para o Banco Remoto para que seja realizado um novo trabalho.

O fato de estar mudando a gerência das contas pode acarretar em problemas

de atrito com os clientes, que muitas vezes já haviam feito relacionamento com o

gerente anterior e não aceitam a mudança, podendo até encerrar a conta.

Muitas vezes o cliente acredita que sua conta será encerrada por falta de

movimentação, ocorrem débitos provenientes de tarifação, tornando o saldo

negativo.

Quando isto ocorre, o gerente tenta fazer um acordo com o cliente para

depósito do valor devido ou parte dele, para que o banco providencie o estorno do

restante (valor este que é considerado como prejuízo para o banco) e

posteriormente encerre a conta. Foi disponibilizado um valor específico para atender

a estes casos (chamado budget)

A tentativa de contato com clientes inativos também é difícil devido ao

cadastro desatualizado dos clientes que mudaram de endereço e telefone deixando

de fazer as devidas atualizações.

Os principais motivos que levam as contas à inatividade são:

25

• Conta-salário em outros bancos;

• Falta de contato do gerente;

• Problema com atendimento na filial ou por telefone;

• Tarifas altas;

• Poucas filiais;

• Clientes consideram a conta encerrada por ter zerado o saldo e deixado de

movimentar a conta.

Com base nos motivos que levaram à inatividade das contas, foi verificada a

necessidade de se fazer o primeiro contato com os clientes em período inferior a 60

dias sem movimentação da conta para evitar o atrito que ocorre no grupo de

Revitalização. O fato de não ser realizado nenhum tipo de contato com o cliente é

um dos principais motivos que levam à redução do relacionamento e ao “abandono”

da conta.

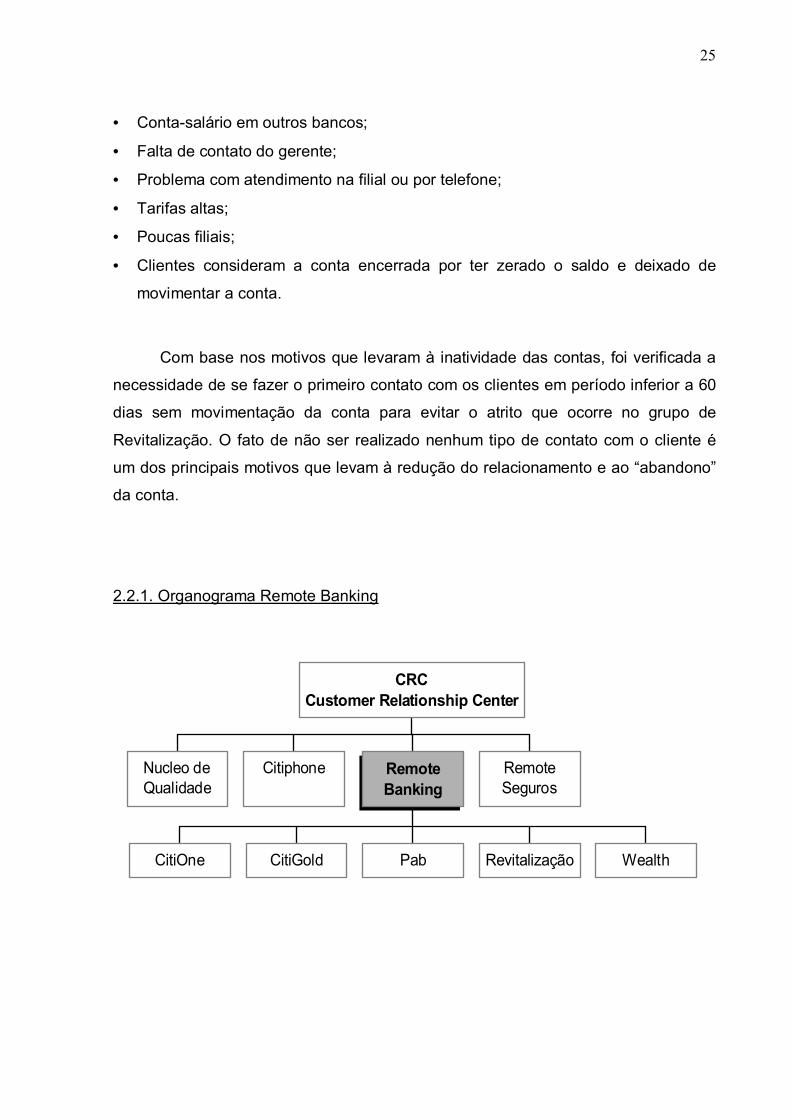

2.2.1. Organograma Remote Banking

Nucleo deQualidade

Citiphone

CitiOne CitiGold Pab Revitalização Wealth

RemoteBanking

RemoteSeguros

CRCCustomer Relationship Center

26

III. PROPOSTA DE SOLUÇÃO

3.1. PROPOSTA DE SOLUÇÃO

Para evitar que haja o aumento da quantidade de contas inativas acima de

180 dias nas agências e seja necessário continuar realizando o trabalho com

clientes que já não têm contato com o banco há muitos meses, o objetivo é de

reativar e/ou rentabilizar estas contas antes que isso aconteça.

"Custa cinco vezes mais vender para um cliente novo do que para um cliente

antigo." Jay Conrad Levinson, consultor norte-americano,

Autor do livro marketing de Guerrilha

3.1.1. Departamentalização

Segundo Oliveira (2002, p. 120), a departamentalização é o agrumpamento,

de acordo com um critério específico de homogeneidade, das atividades e

correspondentes recursos (humanos, financeiros, materiais e equipamentos) em

unidades organizacionais.

3.1.2. Tipos de departamentalização

27

Existem algumas formas de a empresa departementalizar suas atividades:

• Por quantidade, que exige o agrupamento de certo número de pessoas não

diferenciáveis que, a partir dessa situação, têm obrigação de executar tarefas

sob ordens de um supervisor;

• Funcional, onde as atividades são agrupadas de acordo com as funções da

empresa, podendo ser considerado o critério de departamentalização mais usado

pelas empresas;

• Territorial (ou por localização geográfica), geralmente é usada em empresas

territorialmente dispersas. Baseia-se no princípio de que todas as atividades que

se realizam em determinado território devem ser agrupadas e colocadas sob as

ordens de um administrador;

• Por produtos (ou serviços), onde o agrupamento é feito de acordo com as

atividades inerentes a cada um dos produtos ou serviços da empresa.

• Por clientes, as atividades são agrupadas de acordo com as necessidades

variadas e especiais dos clientes ou fregueses da empresa;

• Por processo, as atividades são agrupadas de acordo com as etapas de um

processo. Portanto, considera a maneira pela qual são executados os trabalhos

ou processos para a consecução de uma meta ou objetivo específico;

• Por projetos, as atividades ou pessoas recebem atribuições temporárias. O

gerente do projeto é responsável pela realização de todo o projeto ou de uma

parte dele; terminada a tarefa, o pessoal que, temporariamente, havia sido

destinado a ela é designado parao outros departamentos ou outros projetos;

• Matricial, onde há sobreposição de dois ou mais tipos de departamentalização

sobre a mesma pessoa. Geralmente, essa sobreposição refere-se à fusão entre

estrutura funcional e a estrutura por projetos;

• Mista é o tipo mais frequente, pois cada parte da empresa deve ter a estrutura

que mais se adapte a sua realidade organizacional

3.1.3. Estabelecimento da melhor departamentalização

28

No estabelecimento de determinado tipo de departamentalização, podem

sergir problemas quanto a sua escolha; para evitar isso, podem-se seguir certos

princípios apresentados por Koontz e O´Donnell (1973:49), a saber:

• Princípio de maior uso, que estabelece que o departamento que mais uso fizer

de uma atividade deve tê-la sobua responsabilidade e autoridade;

• Princípio de maior interesse, para o qual o departamento que mais interesse

tenha por uma atividade deve supervisioná-la;

• Princípio de separação do controle, que estabelece que as atividades de controle

devem ser autônomas, independentes e separadas das atividades que estão

sendo controladas; e

• Princípio da supressão de concorrência, que estabelece a necessidade de

eliminar a concorrência entre departamentos , agrupando atividades correlatas

em um único departamento. Em certos casos, porém, rivalidade

interdepartamental é salutar quando cria uma competição natural e leal.

Para o novo segmento que estará sendo criado, cabe a utilização da

departamentalização por clientes, pois o Remote Banking trabalha com vários

grupos que foram criados para atender os clientes de acordo com seu perfil e

necessidades, além disso, este tipo de departamentalização apresenta vantagens

como:

• Propiciar para a empresa situação favorável para tirar proveito das condições de

grupos de clientes bem definidos; e

• Assegurar reconhecimento e atendimento contínuo e rápido aos diferentes tipos

e classes de clientes.

3.1.4. Atividades de Linha e Assessoria

Oliveira (2002, p. 155) apresenta considerações sobre a atuação da linha e

assessoria, sendo que na atuação de linha, os executivos encarregados pelas

funções básicas da empresa têm responsabilidade e autoridade globais no que

29

tange às atividades, direta ou indiretamente, relacionadas com as funções principais.

A autoridade desce numa linha direta, do superior ao subordinado, até o nível

operativo, com cada executivo tendo jurisdição e responsabilidade pelo desempenho

de todas as atividades necessárias a essa função principal considerada no

processo. Já a assessoria, é uma extensão do executivo em termos de tempo e de

aspectos técnicos. O tempo refere-se à falta de disponibilidade do executivo para

executar todas as suas tarefas. Os aspectos técnicos referem-se à falta de

conhecimento do executivo sobre todos os assuntos que tramitam sob sua área de

ação.

3.1.5. Aspectos Conflitantes entre Linha e Assessoria

Numa estrutura organizacional que tenha atividades de linha e assessoria,

podem surgir determinados conflitos.

Sem analisar quem tem razão nessa situação, apresentam-se no quadro

abaixo, as razões mais comuns do conflito entre as unidades organizacionais de

linha e de assessoria, de acordo com os argumentos mais comuns de cada uma das

partes.

Linha Assessoria

30

(argumentos contra a assessoria) (argumentos contra a linha)

1. Ameaça da autoridade

2. Longe da realidade (prática)

3. Não assume a responsabilidade pela

operação

4. Consultar o assessor leva tempo

5. Assessor não agrega valor ao produto

ou ao serviço oferecido pela empresa.

1. Ressente-se por não ser unidade

organizacional fim.

2. Não tem autoridade

3. Seu trabalho não é utilizado como

deveria ser

4. Pessoal de linha está envolvido com a

rotina e não tem tempo para pensar,

criticar e melhorar o trabalho elaborado

pela assessoria.

5. Linha não tem visão de conjunto

6. Linha não quer mudar Tabela 4. Razões do conflito entre as unidades de linha e de assessoria

O conflito entre linha e assessoria, deve ser visto como um sintoma dos

problemas mais básicos que requerem adequada atenção dos executivos e como

uma variável interveniente na empresa, que precisa ser considerada, usada e

mantida dentro de certas fronteiras.

Podemos, então, afirmar que a proposta de trabalho aqui apresentada

representa uma atuação de linha uma vez que o gestor responsável pelo projeto tem

ação de comando e é quem terá autonomia para desenvolvimento do trabalho em

todos os aspectos, deve ter disponibilidade para execução de todas as tarefas

cabíveis, além de conhecer totalmente a sua área.

3.1.6. Implantação

Para evitar que as contas fiquem inativas acima de 180 dias como as contas

tratadas pelo grupo de Revitalização, os contatos devem ser realizados com menor

período de inatividade, oferecendo ao banco maior possibilidade de fidelização dos

31

clientes. Portanto, mantém-se a idéia de trabalhar com clientes já existentes, porém,

com menor possibilidade de encerramento das contas.

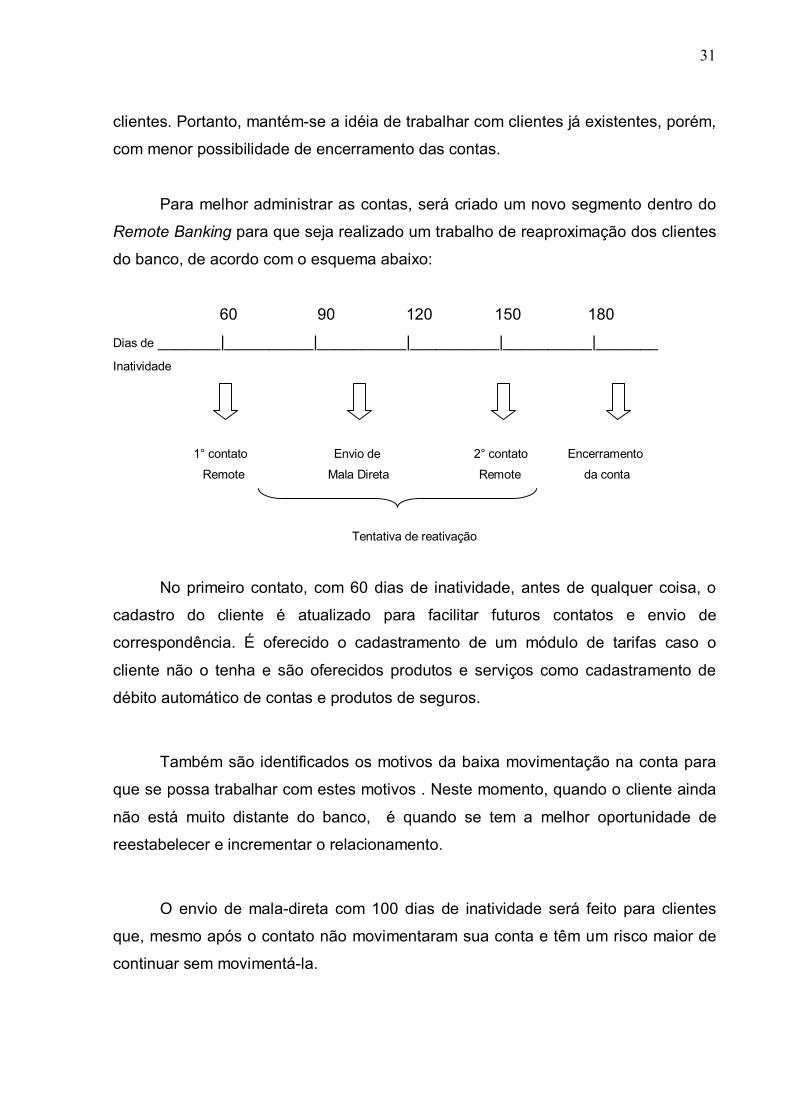

Para melhor administrar as contas, será criado um novo segmento dentro do

Remote Banking para que seja realizado um trabalho de reaproximação dos clientes

do banco, de acordo com o esquema abaixo:

60 90 120 150 180

Dias de _______|__________|__________|__________|__________|_______ Inatividade

1° contato Envio de 2° contato Encerramento

Remote Mala Direta Remote da conta

Tentativa de reativação

No primeiro contato, com 60 dias de inatividade, antes de qualquer coisa, o

cadastro do cliente é atualizado para facilitar futuros contatos e envio de

correspondência. É oferecido o cadastramento de um módulo de tarifas caso o

cliente não o tenha e são oferecidos produtos e serviços como cadastramento de

débito automático de contas e produtos de seguros.

Também são identificados os motivos da baixa movimentação na conta para

que se possa trabalhar com estes motivos . Neste momento, quando o cliente ainda

não está muito distante do banco, é quando se tem a melhor oportunidade de

reestabelecer e incrementar o relacionamento.

O envio de mala-direta com 100 dias de inatividade será feito para clientes

que, mesmo após o contato não movimentaram sua conta e têm um risco maior de

continuar sem movimentá-la.

32

O segundo contato, com 150 dias de inatividade, ocorre com clientes que

foram contatados e receberam a mala direta, porém não movimentaram ou

solicitaram o encerramento da conta a conta mesmo assim. Neste contato, é

informado ao cliente que a conta pode estar sendo encerrada após 180 dias de

inatividade¹.

Todos os contatos serão registrados no histórico de contatos existente no

sistema onde se tem acesso à conta corrente do cliente, que é chamado de Tela

Foco.

É importante ressaltar que, neste novo segmento, as contas continuarão

pertencendo às filiais, isto é, não serão migradas para o Banco Remoto gerenciar,

como foi feito com o grupo de Revitalização. Assim, serão evitadas as reclamações

que ocorrem devido a constante mudança de gerentes para administrar as carteiras.

Para que o gerente da conta tenha informações sobre o que vem sendo

tratado com o cliente, basta consultar todos os contatos efetuados que estarão

sendo registrados na tela Foco. O tempo que as contas estão inativas também pode

ser verificado neste sistema.

Em casos de solicitação explícita do cliente, será possível migrar estas contas

para as carteiras de Revitalização, proporcionando um atendimento remoto. Esta

movimentação só é possível com o encerramento de contas inativas (e sem

possibilidade de reversão) nas carteiras de revitalização, em função do account load/

capacity.

A realização deste projeto visa manter e reativar a movimentação dos

clientes, atualizando constantemente seu cadastro para conseguir entrar em contato

___________________________________________________________________ ¹.Conforme Resolução 2.747/2000 Art. 1 2. Inciso V editada pelo Banco Central do Brasil,

cabe a instituicao financeira esclarecer ao depositante acerca das condicoes exigidas para a rescisao do contrato de conta de depositos a vista por iniciativa de qualquer das partes, devendo ser incluidas na ficha-proposta, expedicao de aviso da instituicao financeira ao correntista, admitida a utilizacao de meio eletronico, com a data do efetivo encerramento da conta de depositos a vista.

33

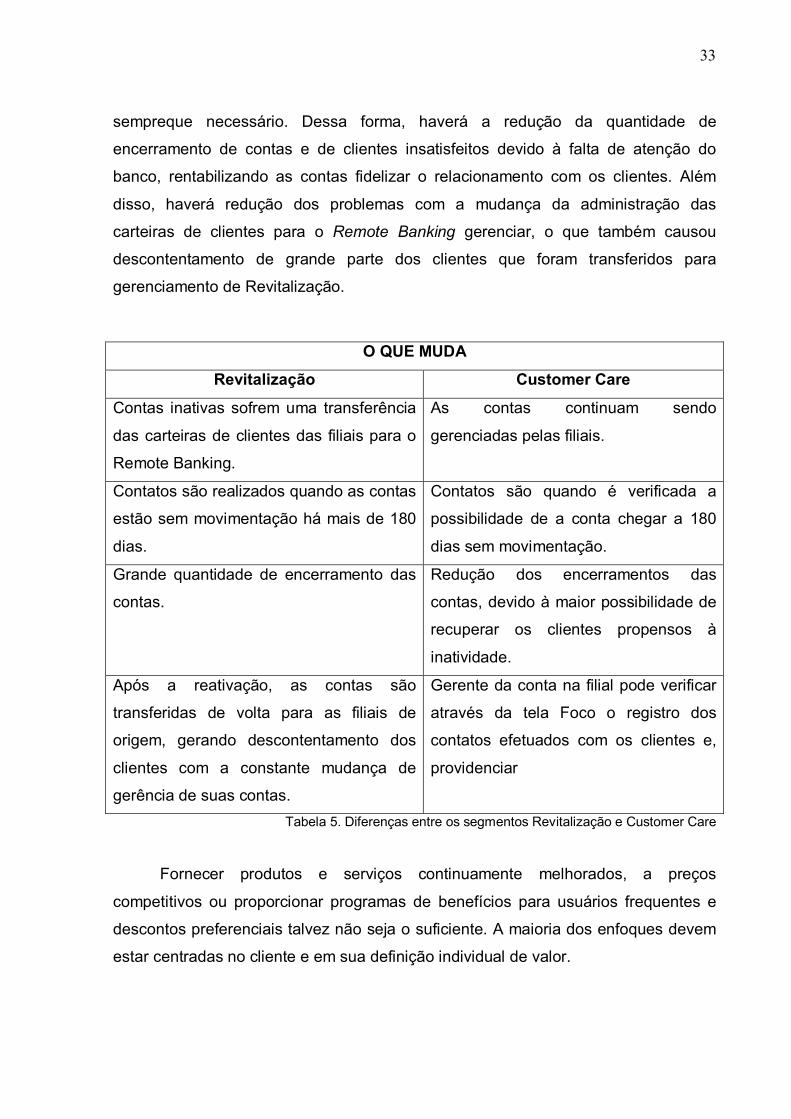

sempreque necessário. Dessa forma, haverá a redução da quantidade de

encerramento de contas e de clientes insatisfeitos devido à falta de atenção do

banco, rentabilizando as contas fidelizar o relacionamento com os clientes. Além

disso, haverá redução dos problemas com a mudança da administração das

carteiras de clientes para o Remote Banking gerenciar, o que também causou

descontentamento de grande parte dos clientes que foram transferidos para

gerenciamento de Revitalização.

O QUE MUDA Revitalização Customer Care

Contas inativas sofrem uma transferência

das carteiras de clientes das filiais para o

Remote Banking.

As contas continuam sendo

gerenciadas pelas filiais.

Contatos são realizados quando as contas

estão sem movimentação há mais de 180

dias.

Contatos são quando é verificada a

possibilidade de a conta chegar a 180

dias sem movimentação.

Grande quantidade de encerramento das

contas.

Redução dos encerramentos das

contas, devido à maior possibilidade de

recuperar os clientes propensos à

inatividade.

Após a reativação, as contas são

transferidas de volta para as filiais de

origem, gerando descontentamento dos

clientes com a constante mudança de

gerência de suas contas.

Gerente da conta na filial pode verificar

através da tela Foco o registro dos

contatos efetuados com os clientes e,

providenciar

Tabela 5. Diferenças entre os segmentos Revitalização e Customer Care

Fornecer produtos e serviços continuamente melhorados, a preços

competitivos ou proporcionar programas de benefícios para usuários frequentes e

descontos preferenciais talvez não seja o suficiente. A maioria dos enfoques devem

estar centradas no cliente e em sua definição individual de valor.

34

A chave para a fidelidade em longo prazo pode variar muito de um cliente (por

exemplo, descontos no preço) para outro (por exemplo, atenção pessoal) e ainda

para outro (por exemplo, acesso a informações).

Em princípio, convém considerar que fidelidade é um tipo de comportamento

complexo. Seja no campo das relações afetivas ou comerciais, fidelidade significa,

em síntese, confirmação de uma escolha, opção exclusiva por algo ou alguém e

permanência dessa opção num determinado tempo. E a opção do cliente já pode ter

sido por outra instituição, talvez por não ter recebido a orientação correta no

momento da abertura de sua conta, ou por ter ficado descontente com alguma

situação em que precisou de auxílio e não foi prontamente atendido, ou mesmo por

possuir uma conta-salário em outra instituição

Considerando isso, é óbvio que um processo dessa natureza não depende de

uma só causa, nem é de uma causalidade simples; ao contrário, é afetado por

fatores dos mais diversos, tais como experiências vividas e seus significados

(positivos ou negativos), emoções, sentimentos, percepções, valores, etc. Não

importando a variedade das causas, uma coisa é evidente - é um processo que

acontece "em mão dupla", ou seja, depende da capacidade de atratividade

daquilo/daquele que é escolhido e das peculiaridades daquele que escolhe, inclusive

sua disposição à fidelidade.

Dentro desse contexto de complexidade, segundo Cármen Cardoso, podemos

abordar a questão específica da fidelidade a um produto, identificando quatro

principais grupos de fatores que afetam, de modo mais claro, a relação dos clientes

com um produto, aumentando seu potencial de fidelização.

Em primeiro lugar, são as características e qualidades próprias do produto

percebidas pelo cliente - as vantagens de se movimentar a conta com o Citibank; a

estrutura sólida da empresa que proporciona confiança; status; sentir-se seguro em

manter seus investimentos concentrados no mesmo lugar, etc.

35

Além disso, essas características produzem efeitos sobre a experiência

pessoal do cliente - as facilidades de acesso a informações; a atenção que recebe

de seu gerente de relacionamento; a segurança em confiar nos serviços da

instituição, a sensação de não ser somente um número no banco, etc

Também influenciam a qualidade do atendimento, na venda ou pós-venda, e

os serviços agregados ao produto, tais como um serviço atencioso e competente de

reparar um erro gerencial, se reclamado pelo cliente ou se a empresa detectou a

falha; uma assistência ágil e eficiente tanto do gerente de relacionamento quanto

dos atendentes, etc.

E, por fim, a fidelização é influenciada pela imagem institucional da empresa e

os atributos associados à marca que garante o produto - a seriedade do nome, a

associação da empresa a causas sociais valorizadas, a competência reconhecida,

os valores, a presença duradoura no mercado, entre outros.

Assim, manter um contato próximo com o cliente deixando-o ciente de todos

os benefícios a que tem direiro e consciente de que pode confiar no serviço que está

sendo prestado pode favorecer em muito que este esteja sempre satisfeito e,

consequentemente, seja fiel aos serviços da instituição.

1.1 . RECURSOS NECESSÁRIOS

Serão necessários cinco gerentes remotos para realizar um trabalho

constante com as contas de todo o Brasil.

No Remote Banking, a promoção dos gerentes ocorre com sua transferência

para um segmento onde os clientes têm maior poder aquisitivo na seguinte ordem: o

primeiro segmento onde trabalham é o de Pab/Payroll, que é o segmento de contas-

salário do próprio banco e de outras instituições, quando ocorre uma promoção, são

transferidos para o segmentos CitiOne (clientes com renda até R$3.000,00), depois

para o Citigold (renda superior a R$6.000,00) e, por último, revitalização

36

(gerenciando carteiras de clientes por telefone) ou então, são transferidos para

agências, onde podem ter contato pessoal com os clientes, além de contatos

telefônicos. O único segmento que não entra neste "plano de carreira" e o Wealth,

tendo em vista que é necessário ter o perfil de um gerente de investimentos, além

ser necessário a participação em cursos de especialização sobre o assunto.

Haverá o deslocamento de 5 gerentes das equipes de gerentes CitiGold para

esta ação, o que gera um custo por funcionário de US$ 1.747,00 ao mês, totalizando

US$ 8.735,00 ao mês.

Os cinco gerentes CitiGold que irão participar deste trabalho serão

substituídos por gerente CitiOne e, conseqüentemente, estes serão substituídos por

gerentes Pab/ Payroll. Para cobrir a falta dos gerentes Pab/Payroll, estarão sendo

efetivados cinco estagiários que virão de agências, já que estes já têm alguma

experiência com atendimento a clientes e solução de problemas. Desta forma,

nenhum grupo ficará reduzido, com sua produtividade afetada. Os estagiários

passarão por um treinamento de 2 semanas para conhecer melhor os produtos do

banco e as técnicas de venda.

Este projeto visa reduzir a quantidade de contas que são transferidas para o

grupo de Revitalização, não permitindo que as contas possam chegar ao tempo de

inatividade em que chegavam (mais de 180 dias) e, aos poucos, extinguir o

segmento Revitalização, já que não haverá mais contas inativas com tempo superior

a seis meses.

Com o fim das carteiras de clientes de Revitalização, os gerentes serão

promovidos a gerentes de relacionamento nas agências, onde terão contato pessoal

com os clientes além do contato telefônico, o que incrementa ainda mais sua

experiência profissional.

A proposta não sugere a contratação de estagiários para entrar em contato

com os clientes propensos a deixar de movimentar suas contas, tendo em vista a

37

necessidade de gerentes que já tenham maior experiência em vendas e atendimento

para solucionar problemas ou sanar dúvidas.

As contas que estão inativas ou pouco rentáveis (aproximadamente 2.500

contas) foram identificadas com a seguinte distribuição:

Tempo de inatividade %Menos de 30 dias 31,58De 30 a 59 dias 5,9De 60 a 89 dias 12,56De 90 a 119 dias 6,85De 120 a 149 dias 4,79De 150 a 180 dias 2,82Acima de 180 dias 35,5 Tabela 6. Tabela de inatividade - Fonte: Citibank - Remote banking

As contas inativas acima de 180 dias serão distribuídas entre as carteiras dos

gerentes de revitalização. O restante das contas irá receber contatos do grupo de

Customer Care conforme esquema mencionado anteriormente.

Assim, estima-se que será necessário realizar 450 contatos ao mês, sendo

que 250 são para contas que entraram no perfil de inatividade até 180 dias e cerca

de 200 contas que estarão recebendo o segundo e o último contato.

Para as contas que receberam contato e estão inativas acima de 180 dias,

será enviada correspondência ao cliente informando que o encerramento da conta

acontecerá dentro do prazo de 30 dias caso não demonstre interesse em mantê-la.

Será necessária também uma mudança no layout do departamento para

comportar mais cinco gerentes e um supervisor.

Com relação às metas, por se tratar de uma ação com objetivos similares à

ação de revitalização, as metas propostas são para a venda dos produtos que

promovem maior fidelidade do cliente com o banco:

38

• Venda de cartão de crédito;

• Cadastramento de DAC (débito automático em conta;

• Depósito em conta corrente;

• Cadastramento de módulo tarifador;

• Número de contatos (via registro no sistema de conta corrente);

• Contas que deixaram o perfil de inatividade (menos de 30 dias sem

movimentação);

• Demais produtos (Citiplan, Citicrédito, Investimentos).

3.3. CRONOGRAMA DE IMPLANTAÇÃO

O projeto terá início em março de 2004, quando será feito o levantamento dos

dados fornecidos pela área de tecnologia e separação das contas por agências de

todo o Brasil.

Em comum acordo com os supervisores de todos os segmentos, os gerentes

a serem transferidos de segmento conforme explicado anteriormente serão

selecionados e será dado início à seleção dos estagiários para o grupo Pab/Payroll.

O treinamento não deve ocupar um longo período, tendo em vista que todos

os gerentes já conhecem o trabalho de atendimento a clientes, sendo necessário

somente deixar claro qual é a idéia do trabalho que está sendo realizado e o que

será necessário para realiza-lo.

A mudança de layout deve ocorrer uma semana antes do início da execução

do projeto, esta será necessária para comportar maior quantidade de gerentes que

estarão ocupando a área do Remote Banking.

39

A execução ocorrerá a partir da 6ª semana e será estendida até a segunda

semana de junho de 2004. A partir daí, os contatos continuam, porém em menor

volume.

Execução

1ª semana 2ª semana 3ª semana

Mudança Layout

Levantamento

Seleção

Treinamento

5ª semana 6ª semana4ª semana

Tabela 7. Cronograma de implantação

3.4. ALTERAÇÕES NA CARACTERIZAÇÃO DA EMPRESA

Será criado um novo segmento chamado Customer Care e para isso será

aumentada a quantidade de funcionários do Remote Banking, havendo a

necessidade da seleção e contratação de cinco estagiários para substituir os

gerentes que forem transferidos de grupo.

Será também providenciada a mudança de layout no departamento para

alocar mais cinco gerentes e um supervisor.

3.4.1. Organograma Remote Banking

Nucleo deQualidade

Citiphone

CitiOne CitiGold Pab Revitalização Wealth CustomerCare

RemoteBanking

RemoteSeguros

CRCCustomer Relationship Center

40

3.4.2. Fluxograma Linear da Atividade

não

sim

sim

não

não

Início

Tecnologia

Relação de clientes

Tempo s/ movimentaçã

o

Inativo + 180 dias

CustomerCare

Revitalização

Contato c/ os

clientes

Registro TelaFoco

Transferência p/ R.B.

contato

Transferência para agência

Venda produtos

Encerramento da c/c

Envio da carta p/ C.E.

R.B.

Mantém a c/c

Encerramentoda c/c

Reativa c/c

Término

Envio da carta p/

sim

Abreviaturas R.B. – Remote Banking C.E. – Central de encerramento de contas correntes C/C – conta corrente

41

IV. CONSIDERAÇÕES FINAIS

Através da implantação deste novo projeto, as contas propensas a ficarem

sem movimentação por um longo período não deixarão de ser rentáveis para o

banco devido ao contato que ocorrerá antes que cheguem à inatividade .

O contato com os clientes ocorrerá com menor período sem movimentação,

permitindo que seja feita também a atualização de cadastro, o que impede

problemas futuros.

Assim, haverá considerável aumento na satisfação dos clientes e diminuição

nos encerramentos de contas e/ou rentabilidade das contas.

42

V. REFERÊNCIAS BIBLIOGRÁFICAS

FERREIRA, Alcides. Citibank no Brasil: 85 anos de História. São Paulo: Cultura

Editores Associados, 2000.

CARDOSO, Cármen. Fidelização de clientes. São Paulo, 2003. Disponível em

<http://www.fbv.br/desafio21/15_06_03.htm/>. Acesso em: 05 set. 2003.

OLIVEIRA, Djalma Pinho Rebouças. Sistemas, Organização & Métodos. 13. Ed. São

Paulo: Atlas, 2002

Top Related