![ÁREA TEMÁTICA: Conhecimento, Ciência e Tecnologia [ST] e geopolítica... · técnico-científica e à possibilidade de partilha de perfis de DNA no âmbito europeu. Já em 1992,](https://static.fdocumentos.tips/doc/165x107/5ed7135262136e72fb7bca0a/rea-temtica-conhecimento-cincia-e-tecnologia-st-e-geopoltica-tcnico-cientfica.jpg)

Línguas

Páginas

Legal

Página 1 |

1. INTRODUÇÃO

Os transportes são um setor fundamental da economia, abrangendo uma complexa rede

de empresas públicas e privadas que fornecem mercadorias e prestam serviços

aos cidadãos e empresas da União Europeia e dos seus parceiros comerciais. Permitem

igualmente a mobilidade dos cidadãos

europeus, contribuindo assim de forma significativa para a livre circulação de

pessoas no mercado interno da União.

A existência de serviços e infraestruturas de transporte eficientes é crucial para

aproveitar os trunfos económicos de todas

as regiões da União Europeia e apoiar o mercado interno e o crescimento. Por

conseguinte, os transportes são um fator de coesão económica e social. São igualmente

importantes para a competitividade comercial, visto que a disponibilidade, o

preço e a qualidade dos serviços de transporte têm sérias implicações nos

processos produtivos e na escolha dos

parceiros comerciais. Por força deste seu papel central, os transportes estão, por

definição, igualmente interligados com vários outros domínios de intervenção, tais como

as políticas ambientais e sociais.

Os principais desafios do setor dos

transportes na União Europeia passam pela criação de um espaço único europeu dos

transportes funcional, ligando a Europa com redes de infraestruturas de transportes

modernas, multimodais e seguras, e pela transição para a mobilidade hipocarbónica, o

que implica também a redução de outras externalidades negativas dos transportes. Do

ponto de vista social, a acessibilidade dos

preços, a fiabilidade e a disponibilidade dos

transportes são aspetos fundamentais. No

entanto, estes aspetos continuam por ser concretizados na sua totalidade. A reposta a

estes desafios ajudará na prossecução de um crescimento sustentável da União

Europeia.

Recentemente, a Comissão tomou várias

iniciativas para promover o desenvolvimento do espaço único europeu dos

transportes, política que prossegue há décadas. Foram alcançados progressos para

a consecução deste objetivo com, por exemplo:

o 4.º pacote ferroviário; as iniciativas da Cintura Azul para o

transporte marítimo; a proposta relativa ao pacote do céu

único europeu II+ para o transporte aéreo (ainda pendente);

o programa NAIADES para promover o

transporte por vias navegáveis interiores.

A Comissão procura colmatar lacunas, nomeadamente na integração do mercado

dos transportes rodoviários, através de um conjunto de iniciativas em prol de uma

transição socialmente justa para uma

mobilidade ecológica, competitiva e conectada, apresentado na sua Estratégia

de Mobilidade Hipocarbónica (adotada em julho de 2016) e, posteriormente, na sua

Comunicação «A Europa em Movimento»1, de 31 de maio de 2017. Esta

comunicação acompanha um conjunto de propostas legislativas (designado por

«pacote de mobilidade») no sentido da

revisão das regras de acesso ao mercado do

1 COM(2017) 283.

FICHA TEMÁTICA DO SEMESTRE EUROPEU

TRANSPORTES

Página 2 |

transporte rodoviário de mercadorias, da

melhoria da legislação social no setor do transporte rodoviário e da revisão das regras

da tarifação rodoviária.

Em 8 de novembro de 2017, a Comissão adotou um segundo conjunto de

propostas (a «segunda vaga do pacote de

mobilidade»). Estas propostas respondem ao desafio de tornar a mobilidade ecológica,

competitiva e conectada através de uma combinação de medidas do lado da oferta e

da procura em matéria de mobilidade hipocarbónica. Tais medidas combinam um

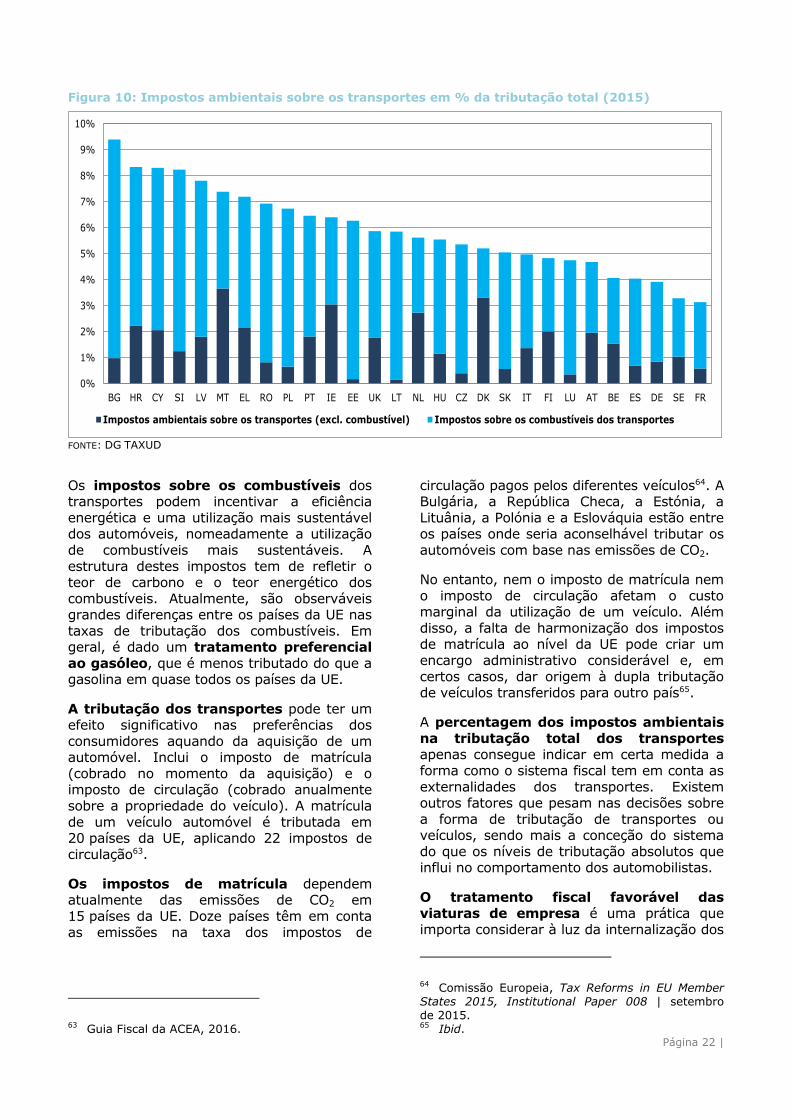

quadro regulamentar favorável com ações destinadas a mobilizar meios financeiros,

sempre que necessário, assegurando ao

mesmo tempo a aceitação por parte dos consumidores e salvaguardando as

dimensões da proteção social e do emprego.

Em termos concretos, as propostas incluem uma série de medidas com o objetivo de

permitir a transição para uma mobilidade

com um nível de emissões baixo ou nulo, tais como a revisão da Diretiva

«Veículos Não Poluentes» ou o seguimento do plano de ação relacionado com a Diretiva

«Combustíveis Alternativos»2.

A transição para uma mobilidade

hipocarbónica era já um dos objetivos enunciados no Livro Branco sobre os

Transportes de 2011, tendo sido apoiada por várias iniciativas. A Comunicação

«Estratégia Europeia de Mobilidade Hipocarbónica» assinala os domínios sobre

os quais incidirão as iniciativas da Comissão:

soluções digitais para a mobilidade;

preços justos e eficientes dos transportes (que devem refletir melhor as externalidades

negativas dos transportes);

promoção da multimodalidade;

um quadro efetivo para fontes alternativas de energia hipocarbónica;

implantação de infraestruturas para

combustíveis alternativos;

interoperabilidade e normalização para a

eletromobilidade;

melhoramento dos ensaios de veículos;

2 COM(2017) 675 final.

uma estratégia pós-2020 para todos os

meios de transporte rodoviário, apoiada por esforços de investigação e

investimento3.

Além disso, em 2018, o «Ano da

Multimodalidade» acomodará iniciativas e eventos importantes, nomeadamente uma

«plataforma única europeia» no setor do transporte marítimo. No âmbito da segunda

vaga do pacote de mobilidade, a Comissão

propôs a revisão da Diretiva «Transportes Combinados»4.

Podem ser consultadas mais informações

sobre a situação atual das políticas de transportes no relatório de execução do

Livro Branco de 20165, no documento de

trabalho dos serviços da Comissão que acompanha a Comunicação «A Europa em

Movimento»6 e no relatório de execução da estratégia de transporte marítimo da UE

para o período de 2009-20187.

A fim de ajudar os países da UE a

desenvolverem a rede transeuropeia de transportes (rede RTE-T), a União

Europeia adotou, em 2013, um regulamento que estabelece as orientações da União para

o investimento nos transportes (orientações para a RTE-T). O regulamento impõe aos

países da UE a obrigação juridicamente vinculativa de desenvolverem as designadas

redes RTE-T «principais» e «globais».

Além disso, o regulamento identifica projetos

de interesse comum e especifica os requisitos a cumprir na execução de tais

projetos. Adotado em 2013, o Regulamento que cria o Mecanismo Interligar a Europa

(MIE)8 atribuiu um orçamento de sete anos

(2014-2020) no valor de 30,4 mil milhões de

3 COM(2016) 501 final. 4 COM(2017) 648 final. 5 Documento de trabalho dos serviços da Comissão, SWD(2016) 226. 6 Documento de trabalho dos serviços da Comissão, SWD(2017) 177. 7 Documento de trabalho dos serviços da

Comissão, SWD(2016) 326. 8 Regulamento (UE) n.º 1316/2013 do Parlamento Europeu e do Conselho, de 11 de dezembro de 2013, que cria o Mecanismo Interligar a Europa, JO L 348 de 20.12.2013, com a redação que lhe foi dada pelo Regulamento (UE) 2015/1017 que cria o Fundo

Europeu para Investimentos Estratégicos, a Plataforma Europeia de Aconselhamento ao Investimento e o Portal Europeu de Projetos de Investimento, JO L 169 de 25.6.2015.

Página 3 |

EUR, dos quais 24 mil milhões de EUR

destinados ao setor dos transportes.

Estes exemplos demonstram as oportunidades consideráveis que o setor

dos transportes europeu oferece, mas também os desafios com que este se

defronta, nomeadamente em termos de

digitalização, inovação, liderança mundial e benefícios sociais. Tal é particularmente

evidente na atual situação de mudanças disruptivas no domínio das tecnologias

(por exemplo, a eletromobilidade) e dos padrões de mobilidade (por exemplo, a

economia da partilha), que realça os desafios, mas também as oportunidades

analisadas na presente ficha.

A presente ficha está estruturada do seguinte modo: a secção 2 analisa o

desempenho dos países da UE em termos de funcionamento do mercado dos transportes,

qualidade das infraestruturas e impacto ambiental dos transportes. A secção 3

identifica as políticas seguidas para enfrentar os desafios e analisa a abordagem adotada

ao nível da União. A secção 4 analisa a

situação das políticas existentes e faz o balanço da execução das mesmas pelos

países da UE.

2. DESAFIOS ESTRATÉGICOS:

PANORÂMICA DO DESEMPENHO NOS

PAÍSES DA UE

Na União Europeia, o setor dos transportes e da armazenagem emprega cerca de

11 milhões de pessoas, representando mais de 5 % do emprego total9 e quase 5 % do

PIB10.

No entanto, a percentagem de mulheres

empregadas no setor dos transportes é reduzida. De acordo com o inquérito às

forças de trabalho do Eurostat, na maioria dos países da UE, as mulheres representam

cerca de 20 % da mão-de-obra no setor dos

transportes (2016). Os parceiros sociais apontam algumas das razões para esta sub-

representação das mulheres no setor dos transportes, nomeadamente:

9 Eurostat, Inquérito às forças de trabalho, dados de 2016, NACE H: «Transportes e armazenagem». 10 Eurostat, Contas Nacionais, dados de 2015, NACE H: «Transportes e armazenagem».

a falta de um equilíbrio adequado entre

vida profissional e pessoal no trabalho por turnos;

falta de adaptação do local de trabalho e dos equipamentos (por exemplo,

inexistência de instalações sanitárias para mulheres ou de vestuário de

segurança em tamanhos para mulheres);

recrutamento específico de mulheres insuficiente, num setor que tem a

reputação de ser dominado pelos homens;

falta de oportunidades de formação e de

aprendizagem ao longo da vida.

O setor dos transportes europeu oferece

amplas oportunidades de crescimento,

mas subsistem desafios significativos que impedem o pleno aproveitamento de tais

oportunidades. Dado que os transportes e a logística representam uma parte

considerável dos custos das empresas e das despesas dos agregados familiares,

a prestação de serviços de transporte mais eficientes e a melhoria da logística podem

afetar os cidadãos e as empresas de forma

palpável. Em relação às famílias da UE, estima-se que os transportes correspondam

a cerca de 13 % do seu consumo final total. A melhoria das infraestruturas e a

otimização do desempenho das cadeias logísticas multimodais podem contribuir para

reduzir os custos logísticos.

Página 4 |

Figura 1: Percentagem e crescimento do emprego das mulheres no setor dos11

transportes na UE28 (2008-2016)

FONTE: EUROSTAT, INQUÉRITO ÀS FORÇAS DE TRABALHO.

No que toca aos produtos e serviços de

elevado valor acrescentado produzidos na Europa, os custos de transporte podem não

equivaler a uma proporção muito significativa dos custos totais, mas a

fiabilidade da logística é fulcral para o

funcionamento de cadeias de valor cada vez mais complexas. A fim de aproveitar as

oportunidades de crescimento associadas aos transportes e reduzir os custos com os

mesmos, é necessário enfrentar uma série de desafios horizontais. Estes podem ser

agrupados sob três títulos: funcionamento do mercado, infraestruturas e externalidades

negativas.

2.1. Funcionamento suboptimizado do

mercado

Na UE, as políticas de transportes

caracterizam-se pela divergência das prioridades nacionais. Sem a aplicação

exaustiva, a nível nacional, de iniciativas

políticas europeias, como as acima referidas,

11 Salvo especificação em contrário, os países abrangidos pelos dados apresentados na presente ficha são os da UE-28.

orientadas para a realização do mercado

único dos transportes, a fragmentação do mercado dos transportes continuará a

limitar a qualidade dos serviços de transporte na Europa e a impedir a

exploração do seu potencial de crescimento.

Além disso, as lacunas da legislação social

relativa aos transportes e as práticas nacionais divergentes conduziram à

deterioração das condições sociais dos trabalhadores do setor dos transportes e

podem ainda piorar a qualidade dos serviços de transporte. Deste modo, a abertura do

mercado e a coesão social estão intrinsecamente ligadas.

O transporte ferroviário, em particular,

tem sentido dificuldades para realizar o seu potencial, isto apesar das suas vantagens

comparativas (nomeadamente, a velocidade e o conforto no transporte de passageiros e

as economias de escala no transporte de mercadorias) no transporte de médio a longo

curso e do seu importante contributo para a

descarbonização dos transportes e uma mobilidade socialmente inclusiva.

Os serviços de transporte ferroviário de

mercadorias enfermam de baixos níveis de

qualidade e fiabilidade, devido ao défice de coordenação da oferta de capacidade

transfronteiras, de gestão do tráfego e de

planeamento das obras infraestruturais.

A criação de um espaço ferroviário europeu único exige importantes esforços

no sentido de concretizar a interoperabilidade técnica e assegurar a aptidão do material

circulante para atravessar as fronteiras

nacionais. Além disso, a normalização de sistemas e equipamentos no seu sentido mais

lato é essencial para ganhar eficiência e reduzir custos. A legislação específica da UE,

como o pilar técnico do 4.º pacote ferroviário, visa promover a interoperabilidade. As regras

são aplicadas com a assistência da Agência Ferroviária da União Europeia (ERA).

A ausência de concorrência efetiva pode explicar por que razão, em muitos países da

UE, o transporte ferroviário não evoluiu no sentido dos serviços orientados para o

cliente, de modelos de negócio inovadores e da redução de custos/preços observados,

após a abertura do mercado, noutros modos

de transporte. O grau de concorrência no setor ferroviário, medido como a quota de

mercado total de todas as companhias

Página 5 |

ferroviárias, exceto as maiores, não é elevado

(ver figura 2). Apesar de um reduzido número de concorrentes poder refletir a

pequena dimensão de um mercado, vários entraves à entrada de novos operadores

continuam a limitar o desenvolvimento da concorrência no setor ferroviário.

O mercado do transporte ferroviário de mercadorias está totalmente aberto à

concorrência desde 2007. Entre 2010 e 2015, as quotas de mercado dos concorrentes

continuaram a aumentar na maioria dos países da UE, sobretudo na Bélgica, Bulgária,

República Checa, Alemanha e Hungria. As exceções a esta tendência de crescimento

foram a Estónia e a França.

No mercado do transporte ferroviário de

passageiros, as quotas de mercado dos concorrentes são inferiores e menos

diversificadas e dependem também do grau de liberalização, que varia de país para país.

Na maioria dos países, as companhias

ferroviárias históricas controlam mais de 80 % do mercado, exceto na Polónia (48 %),

na Suécia (67 %), em Itália (77 %) e no Reino Unido (onde não existe nenhum

operador histórico). Em 10 países, ainda não existiam operadores alternativos em 2015.

O 4.º pacote ferroviário pretende completar o processo de abertura do mercado

desmantelando os monopólios legais que ainda subsistem nos mercados nacionais de

transporte de passageiros. Introduz o princípio do concurso público para a adjudicação de

contratos públicos de serviços (CPS) e melhora a governação das infraestruturas, de modo a

criar um contexto não discriminatório. No

entanto, até que o pacote seja plenamente executado, subsistirão desafios importantes

para vencer no terreno.

A abertura dos mercados de transporte ferroviário de passageiros foi prosseguida por

vários países da UE antes dos prazos legais

impostos pelo direito da UE, em diferentes graus e com resultados diversos. Foram

criados novos serviços comerciais (de acesso aberto) na República Checa, Alemanha, Itália,

Áustria, Suécia e Reino Unido. Apesar das várias razões para o êxito ou fracasso da

exploração de uma nova empresa ferroviária, observa-se um traço comum: na ausência de

garantias contra as práticas desleais, os novos

operadores enfrentam grandes obstáculos.

Mais especificamente, os novos operadores comerciais continuam a ser objeto de

discriminação no acesso às infraestruturas ferroviárias e a

instalações de serviço essenciais, tais

como estações e oficinas de manutenção, muitas vezes detidas e operadas por

operadores históricos. Além disso, os operadores históricos podem adotar um

comportamento anticoncorrencial ou recorrer a subvenções cruzadas para manter os

concorrentes fora do mercado.

Em 2015, dois terços dos serviços de

transporte ferroviário de passageiros da UE eram prestados no âmbito de CPS, em

especial no tráfego regional e suburbano. Esta média oculta diferenças consideráveis

entre os países da UE. Na Dinamarca, Irlanda, Grécia, Croácia e Luxemburgo, todos

os serviços de transporte de passageiros são

abrangidos por contratos públicos de serviços. A realização de concursos públicos

para a adjudicação destes contratos é um indicador importante do grau de abertura do

mercado. Na UE, a maioria dos CPS é ainda diretamente adjudicada aos operadores

históricos. Apesar de o 4.º pacote ferroviário ter introduzido o princípio do concurso

público, demorará ainda algum tempo (até

2023) até que a realização dos concursos seja uma prática generalizada.

Página 6 |

Figura 2: Quota de mercado de todas as companhias ferroviárias, exceto as principais (2015)

FONTE: DG MOVE, INQUÉRITO DE MONITORIZAÇÃO DO MERCADO FERROVIÁRIO DE 2015, RELATÓRIOS ANUAIS DO GRUPO DE REGULADORES

INDEPENDENTES DA FERROVIA. GRÉCIA, IRLANDA, LITUÂNIA, LUXEMBURGO E FINLÂNDIA TÊM UMA PONTUAÇÃO DE 0 EM AMBOS OS

INDICADORES. DADOS DO TRANSPORTE DE PASSAGEIROS: DEVIDO À ALTERAÇÃO DA METODOLOGIA DE ELABORAÇÃO DOS RELATÓRIOS, A

MAIORIA DOS VALORES DE 2015 CORRESPONDE A ESTIMATIVAS DA DG MOVE. NÃO APLICÁVEL A CHIPRE E MALTA.

No setor do transporte rodoviário, o

mercado internacional (intra-UE) de serviços de transporte de mercadorias e passageiros

foi totalmente aberto à concorrência mas, a nível nacional, os transportes continuam a

ser altamente protegidos. No que respeita ao transporte de mercadorias, a

«cabotagem», ou seja, os transportes a nível

nacional realizados por transportadores estrangeiros, está sujeita a restrições. Por

conseguinte, os operadores têm dificuldade em otimizar as suas operações e um em

cada dois veículos que realizam transportes nacionais fora do respetivo país de matrícula

circula vazio12.

O desempenho dos transportadores

nacionais pode, em certa medida, ser

comparado olhando para as percentagens de veículos nacionais que intervêm nas

exportações para e importações de outros países da UE. Em determinadas condições,

seria de prever uma distribuição semelhante das atividades de transporte entre os

transportadores do país importador e os do

12 Comissão Europeia (2014), Relatório da Comissão ao Parlamento Europeu e ao Conselho sobre a situação do mercado do transporte rodoviário da União [COM(2014) 222].

país exportador. No entanto, tal realidade é

rara na UE.

Os transportadores de alguns dos novos países da UE, como a Polónia, Bulgária,

Croácia e Roménia, são largamente

dominantes nas operações de transporte do comércio externo dos respetivos países. Esta

situação decorre dos baixos custos da mão de obra.

A competitividade relativa dos

transportadores dos novos países da UE é

também visível na sua quota do tráfego terceiro (transporte entre dois países, não

sendo nenhum deles o país de matrícula do transportador): detêm 80 % do tráfego

terceiro na UE. No outro extremo do espetro, os transportadores de países como a Suécia,

França, Itália, Bélgica e Dinamarca mostram-se menos competitivos e têm uma

quota de mercado relativamente reduzida no

que se refere ao transporte das importações e exportações das suas próprias economias.

Com uma quota combinada inferior a 2 % do total, estes países estão mais ou menos

ausentes do mercado do tráfego terceiro.

Página 7 |

Figura 3: Percentagem de veículos nacionais nas toneladas-km geradas nas exportações para e importações de outros países da UE-28 (%, 2016)

FONTE: EUROSTAT. OS DADOS RELATIVOS A CHIPRE E MALTA ESTÃO INDISPONÍVEIS OU NÃO SÃO FIÁVEIS.

Quanto ao transporte de passageiros, o

acesso ao mercado interno continua a ser objeto de fortes restrições em vários países

da UE, que protegem operadores históricos monopolistas da concorrência. Contudo, a

liberalização dos serviços de transporte em autocarro de longo curso tem avançado em

diversos países da UE: Suécia (2012), Alemanha (2013), Itália (2014) e França

(2015).

No âmbito das iniciativas da segunda vaga do pacote de mobilidade, a Comissão propõe

uma diretiva relativa ao acesso aos serviços de transporte de passageiros e de transporte

por autocarro. O principal objetivo consiste em melhorar a acessibilidade e a

competitividade dos serviços regulares interurbanos e prosseguir a abertura deste

mercado13.

O setor da aviação europeu já beneficiou com a total liberalização do mercado das

transportadoras aéreas. Um dos principais problemas que afetam o seu desempenho é

a fragmentação do espaço aéreo da UE, a qual implica elevados custos de exploração

para as transportadoras aéreas, uma vez que limita a otimização das trajetórias de

13 Regulamento (CE) n.º 1073/2009 do Parlamento

Europeu e do Conselho, de 21 de outubro de 2009, que

estabelece regras comuns para o acesso ao mercado

internacional dos serviços de transporte em autocarro e

que altera o Regulamento (CE) n.º 561/2006, JO L 300

de 14.11.2009.

voo ou duplica funções dispendiosas. Em

consequência, em 2014, os custos unitários da prestação de serviços de navegação

aérea eram cerca de 35 % mais baixos nos EUA do que na Europa14. Dada a resistência

oferecida por muitos países da UE, não raro motivada por preocupações de natureza

social, a plena realização do céu único europeu constitui um desafio permanente.

Além disso, prevê-se que os grandes

aeroportos europeus venham a enfrentar uma rutura de capacidade num futuro

próximo. Estima-se que, por volta de 2035, haja um excedente de procura anual de

cerca de dois milhões de voos que os aeroportos europeus não conseguirão

satisfazer por défice de capacidade. Os países do Benelux, a Alemanha e o Reino

Unido são os que apresentam o risco mais

elevado de não satisfação da procura em 203515.

Estes dois problemas comprometem

seriamente a capacidade do setor da aviação europeu para crescer de forma sustentável e

competir a nível internacional. Além disso, são responsáveis por congestionamentos,

atrasos e aumentos dos custos.

14 Eurocontrol, Comparação EUA-Europa continental

das tendências dos serviços de navegação aérea em

matéria de relação custo-eficácia, 2014. 15 Observatório Europeu da Capacidade e da Qualidade

Aeroportuárias, Learning from national, regional and

local strategies on airport capacity, Relatório final do

grupo de missão, maio de 2015.

Página 8 |

Os desafios passam também pela criação de

um melhor acesso ao mercado e de oportunidades de investimento com países

terceiros, bem como pela manutenção das exigentes normas da UE em matéria de

segurança e ambiente. Ambas constituem condições prévias para um setor da aviação

competitivo.

O transporte marítimo necessita de

eliminar os nós de estrangulamento e de

agir nos domínios da simplificação administrativa, da capacidade e eficiência

dos portos, da ligação ao interior e do acesso ao financiamento. A falta de

infraestruturas de alta qualidade ou o baixo nível de desempenho dos serviços portuários

pode resultar em custos adicionais

significativos para carregadores, operadores de transporte e consumidores: para as

empresas da UE, os custos de portos e terminais podem representar até 25 % do

total do custo da logística porta a porta. O Regulamento «Portos» de 201716 estabelece

regras sobre a transparência do financiamento público para melhorar o

acesso ao mercado e tornar mais eficientes

os investimentos nos portos e as operações portuárias.

Os transportes por vias navegáveis

interiores, caso não sejam objeto de mudanças estruturais de longo prazo para

melhorar a qualidade das suas condições de

funcionamento, perderão a sua vantagem comparativa enquanto modo de transporte

eficiente e com baixos custos externos. A forma adequada de o evitar passa por

investir na melhoria das infraestruturas, em competências, na digitalização e na

integração na cadeia logística. Tal exige a definição de normas comuns ao nível da UE

e uma cooperação transfronteiras entre

países da UE, por exemplo, no âmbito da Estratégia para a Região do Danúbio.

Outro desafio comum do funcionamento do

mercado reside em criar condições para uma concorrência leal entre os vários

operadores de transportes num mercado que

não seja distorcido por auxílios estatais ilegais ou por abusos relacionados com o

controlo das infraestruturas.

16 Regulamento (UE) 2017/352 do Parlamento

Europeu e do Conselho, de 15 de fevereiro de 2017, que estabelece o regime da prestação de serviços portuários e regras comuns relativas à transparência financeira dos portos, JO L 57 de 3.3.2017.

O financiamento público dos aeroportos

regionais é, em muitos casos, necessário para garantir a coesão territorial. No

entanto, importa evitar distorções indevidas da concorrência com a subvenção de

aeroportos economicamente inviáveis. O crescimento sustentável dos aeroportos e

das transportadoras aéreas exige a plena observância das regras relativas aos auxílios estatais. De resto, existem queixas de

alegadas práticas de concorrência desleal por parte de transportadoras aéreas de

países terceiros, que assim ameaçam as transportadoras da UE.

No que se refere ao transporte marítimo, o

Regulamento «Portos» estabelece que as

relações financeiras entre os poderes públicos e a entidade gestora de um porto,

ou outra entidade que preste serviços portuários ou de dragagem, e que seja

beneficiária de fundos públicos, têm de ser refletidas de forma transparente no sistema

contabilístico. Reduz-se, assim, o risco de subvenções cruzadas indevidas.

No setor do transporte ferroviário, são frequentes os casos de auxílios (à

restruturação) e sobrecompensação das obrigações de serviço público. Além disso, a

não separação dos gestores das infraestruturas e dos operadores dos

serviços obsta a uma concorrência leal ou à

exploração eficiente das infraestruturas.

A Comissão monitoriza o funcionamento dos serviços de transporte para os

consumidores no Painel de Avaliação dos Mercados de Consumo, que classifica mais

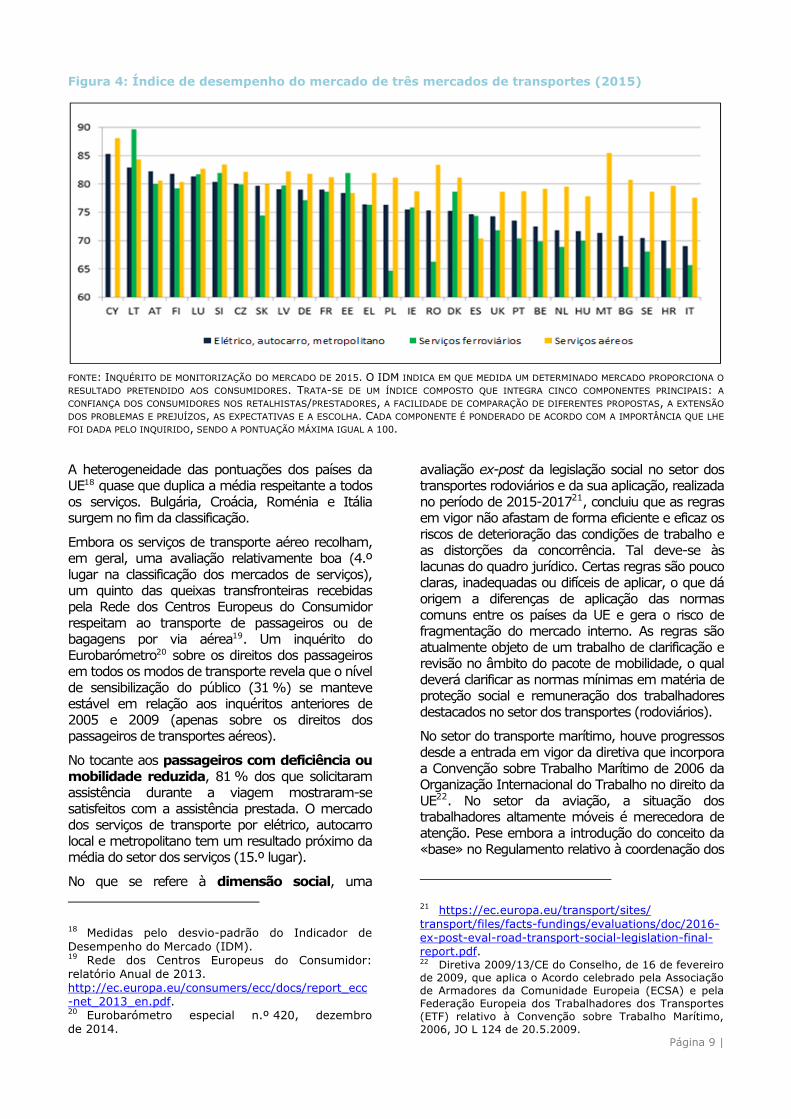

de 40 mercados de consumo. Os resultados do inquérito de 201517 indicam que os

serviços de transporte ferroviário continuam

a ser vistos pelos consumidores da UE como um dos setores de serviços com pior

desempenho (24.ª posição nos 29 mercados de serviços objeto do inquérito de 2015),

com a quarta maior incidência de problemas.

17 Inquérito de monitorização do mercado ferroviário de 2015, publicado no Painel de Avaliação dos Mercados de Consumo de 2016.

Página 9 |

Figura 4: Índice de desempenho do mercado de três mercados de transportes (2015)

FONTE: INQUÉRITO DE MONITORIZAÇÃO DO MERCADO DE 2015. O IDM INDICA EM QUE MEDIDA UM DETERMINADO MERCADO PROPORCIONA O

RESULTADO PRETENDIDO AOS CONSUMIDORES. TRATA-SE DE UM ÍNDICE COMPOSTO QUE INTEGRA CINCO COMPONENTES PRINCIPAIS: A

CONFIANÇA DOS CONSUMIDORES NOS RETALHISTAS/PRESTADORES, A FACILIDADE DE COMPARAÇÃO DE DIFERENTES PROPOSTAS, A EXTENSÃO

DOS PROBLEMAS E PREJUÍZOS, AS EXPECTATIVAS E A ESCOLHA. CADA COMPONENTE É PONDERADO DE ACORDO COM A IMPORTÂNCIA QUE LHE

FOI DADA PELO INQUIRIDO, SENDO A PONTUAÇÃO MÁXIMA IGUAL A 100.

A heterogeneidade das pontuações dos países da UE18 quase que duplica a média respeitante a todos

os serviços. Bulgária, Croácia, Roménia e Itália surgem no fim da classificação.

Embora os serviços de transporte aéreo recolham, em geral, uma avaliação relativamente boa (4.º

lugar na classificação dos mercados de serviços), um quinto das queixas transfronteiras recebidas

pela Rede dos Centros Europeus do Consumidor

respeitam ao transporte de passageiros ou de bagagens por via aérea19. Um inquérito do

Eurobarómetro20 sobre os direitos dos passageiros em todos os modos de transporte revela que o nível

de sensibilização do público (31 %) se manteve estável em relação aos inquéritos anteriores de

2005 e 2009 (apenas sobre os direitos dos passageiros de transportes aéreos).

No tocante aos passageiros com deficiência ou

mobilidade reduzida, 81 % dos que solicitaram assistência durante a viagem mostraram-se

satisfeitos com a assistência prestada. O mercado dos serviços de transporte por elétrico, autocarro

local e metropolitano tem um resultado próximo da média do setor dos serviços (15.º lugar).

No que se refere à dimensão social, uma

18 Medidas pelo desvio-padrão do Indicador de Desempenho do Mercado (IDM). 19 Rede dos Centros Europeus do Consumidor: relatório Anual de 2013.

http://ec.europa.eu/consumers/ecc/docs/report_ecc-net_2013_en.pdf. 20 Eurobarómetro especial n.º 420, dezembro de 2014.

avaliação ex-post da legislação social no setor dos transportes rodoviários e da sua aplicação, realizada

no período de 2015-201721, concluiu que as regras em vigor não afastam de forma eficiente e eficaz os

riscos de deterioração das condições de trabalho e as distorções da concorrência. Tal deve-se às

lacunas do quadro jurídico. Certas regras são pouco claras, inadequadas ou difíceis de aplicar, o que dá

origem a diferenças de aplicação das normas

comuns entre os países da UE e gera o risco de fragmentação do mercado interno. As regras são

atualmente objeto de um trabalho de clarificação e revisão no âmbito do pacote de mobilidade, o qual

deverá clarificar as normas mínimas em matéria de proteção social e remuneração dos trabalhadores

destacados no setor dos transportes (rodoviários).

No setor do transporte marítimo, houve progressos

desde a entrada em vigor da diretiva que incorpora

a Convenção sobre Trabalho Marítimo de 2006 da Organização Internacional do Trabalho no direito da

UE22. No setor da aviação, a situação dos trabalhadores altamente móveis é merecedora de

atenção. Pese embora a introdução do conceito da «base» no Regulamento relativo à coordenação dos

21 https://ec.europa.eu/transport/sites/

transport/files/facts-fundings/evaluations/doc/2016-ex-post-eval-road-transport-social-legislation-final-report.pdf.

22 Diretiva 2009/13/CE do Conselho, de 16 de fevereiro

de 2009, que aplica o Acordo celebrado pela Associação

de Armadores da Comunidade Europeia (ECSA) e pela

Federação Europeia dos Trabalhadores dos Transportes

(ETF) relativo à Convenção sobre Trabalho Marítimo,

2006, JO L 124 de 20.5.2009.

Página 10 |

sistemas de segurança social de 201223, subsistem

lacunas no que respeita à clarificação das regras sobre o direito do trabalho aplicável aos

trabalhadores altamente móveis e ao tribunal competente para resolver litígios.

2.2. Deficiências ao nível das infraestruturas

Desde a crise económica mundial que a UE se

debate com o problema dos baixos níveis de investimento nas infraestruturas de

transportes, os quais entravaram a modernização do sistema de transportes da UE.

São necessários esforços coletivos e coordenados a nível europeu, que, recentemente, tiveram o

impulso do Plano de Investimento para a Europa, para inverter esta tendência descendente.

Mais especificamente, a rede transeuropeia de

transportes (RTE-T) carece de investimentos em novas infraestruturas e na renovação e

modernização da rede existente. É necessária uma melhor coordenação entre os países da UE

na execução dos projetos de infraestruturas transfronteiras.

Se, para alguns países da UE, a questão principal reside em modernizar e manter as infraestruturas

existentes, para outros, a necessidade passa por

desenvolver ou expandir a sua rede de transportes. A disponibilidade e a qualidade

das infraestruturas de transportes são particularmente baixas na parte oriental da

União Europeia. A renovação e a modernização de uma extensa rede ferroviária constituem

também um desafio comum a essa parte da UE. Nas duas últimas décadas, os esforços

centraram-se na conclusão da rede de

autoestradas.

A construção das ligações em falta nas

fronteiras entre países da UE e ao longo dos principais eixos europeus, a eliminação dos

pontos de estrangulamento e a interligação dos modos de transporte em terminais são

fundamentais para o mercado único e para ligar a Europa aos mercados externos e aos parceiros

comerciais. O bom funcionamento da rede

europeia exige a integração e a interligação de todos os modos de transporte, com

equipamentos para a gestão do tráfego e tecnologias inovadoras.

23 Regulamento (UE) n.º 465/2012 do Parlamento

Europeu e do Conselho, de 22 de maio de 2012, que

altera o Regulamento (CE) n.º 883/2004, relativo à

coordenação dos sistemas de segurança social, e o

Regulamento (CE) n.º 987/2009, que estabelece as

modalidades de aplicação do Regulamento (CE)

n.º 883/2004, JO L 149 de 8.6.2012.

De igual modo, por toda a UE, as

infraestruturas rodoviárias e ferroviárias têm vindo a degradar-se devido ao défice de

manutenção das vias. Em muitos casos, os orçamentos de manutenção foram objeto de

cortes drásticos e não evoluíram em sintonia com a crescente extensão das infraestruturas e o

envelhecimento das ligações principais. Esta situação levou a uma deterioração do estado das

estradas em muitos países da UE, o que

aumentou os riscos de acidentes, os congestionamentos e o ruído e diminuiu o

serviço prestado à sociedade.

A adaptação das infraestruturas aos novos

padrões de mobilidade e a implantação de infraestruturas para os combustíveis alternativos

não poluentes colocam outros desafios que exigem novos investimentos e uma abordagem

diferente na conceção das redes e dos modelos

de negócio.

A eliminação dos pontos de estrangulamento nas

vias de interesse fundamental para a UE requer um planeamento adequado. Têm de ser criadas

condições para assegurar a total absorção dos fundos do Mecanismo Interligar a Europa

afetados a projetos ferroviários nos países da UE elegíveis para o Fundo de Coesão. Por exemplo,

nos casos dos Estados bálticos e da Polónia, a

Comissão anunciou, em 26 de junho de 2017, quase 500 milhões de EUR para dois projetos no

âmbito do projeto global «Rail Baltica» (110 milhões de EUR para o projeto conjunto do

consórcio RB Rail, entre a Estónia, a Letónia e a Lituânia, e 338 milhões de EUR para a linha

Białystok-Ełk).

Na Grécia, em Espanha, em França, em Itália e em

Portugal, é fundamental melhorar os serviços

portuários e as ligações dos portos com o interior por ferrovia (e/ou por vias navegáveis

interiores). Os investimentos na rede ferroviária para concretizar os corredores ferroviários e revitalizar o

transporte ferroviário de mercadorias são prioritários em Portugal e Espanha.

É também necessário proceder à melhoria e modernização das infraestruturas da rede de vias

navegáveis interiores da Bélgica, Alemanha,

França, Países Baixos e Áustria. Os investimentos na navegabilidade das vias navegáveis interiores

búlgaras, húngaras e romenas, com destaque para o Danúbio, poderiam eliminar pontos de

estrangulamento importantes da rede de transportes da UE24.

24 Cf. Plano de Trabalho da UE do Corredor Reno-Danúbio, Declaração Ministerial sobre o Danúbio de junho de 2016.

Página 11 |

Figura 5: Satisfação com a qualidade das infraestruturas (2016-2017)

FONTE: FÓRUM ECONÓMICO MUNDIAL, BASE DE DADOS DOS RELATÓRIOS SOBRE A COMPETITIVIDADE MUNDIAL DE 2016-2017. ESCALA DE 1

[EXTREMAMENTE SUBDESENVOLVIDAS] A 7 [EXTENSAS E EFICIENTES À LUZ DAS NORMAS INTERNACIONAIS]. OS PAÍSES FORAM

CLASSIFICADOS QUANTO AO SEU DESEMPENHO GLOBAL EM MATÉRIA DE INFRAESTRUTURAS DE TRANSPORTES.

Tendo em conta a vaga de inovação

tecnológica e de modelos de negócio

disruptivos (por exemplo, o transporte partilhado), aumentaram as possibilidades e a

procura de transportes mais seguros, eficientes e sustentáveis. As tecnologias digitais ajudam a

reduzir o erro humano. Paralelamente, podem criar um sistema de transportes verdadeiramente

multimodal e espoletar a inovação social. O potencial de mercado dos sistemas de condução

cooperativa, conectada e automatizada

deverá conduzir à criação de muitos novos postos de trabalho.

Os sistemas de transporte inteligentes cooperativos (STIC) permitem que os utentes

das estradas e os gestores do tráfego partilhem e utilizem informações para coordenar as suas

ações. Os STIC baseiam-se em tecnologias que permitem que os veículos «falem» entre si e com

as infraestruturas de transportes. Além daquilo

que os condutores podem ver imediatamente em seu redor, todos os componentes do sistema de

transportes podem, deste modo, partilhar informações.

A comunicação entre os veículos, as infraestruturas e os outros utentes da estrada é

igualmente crucial para promover a segurança dos futuros veículos automatizados e a sua plena

integração no sistema de transportes geral.

Apesar das iniciativas a nível europeu, tais como os sistemas de transporte inteligentes para o

tráfego rodoviário, o sistema de gestão do tráfego aéreo (SESAR) e o Sistema Europeu de Gestão

do Tráfego Ferroviário (ERTMS), os desafios

prendem-se sobretudo com a implantação

fragmentada dos STIC nos países da UE. Esta

situação cria barreiras dentro do mercado único e pode dificultar a interoperabilidade entre os

diferentes sistemas eletrónicos e normas tecnológicas.

A implantação de sistemas de transporte inteligentes para o tráfego rodoviário e da sua

interface com os outros modos de transporte varia no espaço europeu. No entanto, os países

da UE têm uma série de prioridades e iniciativas

de colaboração comuns. Será fundamental um maior empenhamento de todos os países da UE

para implantar sistemas de transporte inteligentes contínuos e interoperáveis e com isso

tirar partido de todos os benefícios que possam advir para o mercado único e o espaço comum de

transportes, incluindo os benefícios económicos e ambientais.

Dadas as especificidades regionais e as diferenças

nos padrões de transporte, um indicador possível para comparar a situação entre os países da UE é

o índice de satisfação com a qualidade das infraestruturas de transportes. Este indicador

é produzido pelo Fórum Económico Mundial para o seu relatório sobre a competitividade mundial

(ver figura 5). Assinala que a satisfação global com as infraestruturas de transportes é mais

baixa nos países da Europa Central e Oriental,

nomeadamente na Bulgária, Polónia, Roménia, Eslováquia e Eslovénia, mas também na Grécia e

em Malta, cuja pontuação é francamente baixa. Em contrapartida, a Alemanha, Espanha,

Finlândia, França e Países Baixos ocupam os lugares cimeiros em termos de satisfação.

Página 12 |

Figura 6: Qualidade das infraestruturas segundo o índice de desempenho logístico (2016)

FONTE: ÍNDICE DE DESEMPENHO LOGÍSTICO DO BANCO MUNDIAL. AS PONTUAÇÕES INDICAM O DESEMPENHO COMPARATIVO (DA PONTUAÇÃO MAIS BAIXA

PARA A MAIS ALTA) NUMA ESCALA DE 1 A 5.

A análise do índice de desempenho logístico25 do Banco Mundial (ver figura 6)

permite observar uma classificação

ligeiramente diferente, mas o quadro geral é semelhante. Uma das componentes deste

índice composto é a qualidade das infraestruturas comerciais e de transportes

(por exemplo, portos, ferrovias, rodovias, tecnologias da informação). Uma vez mais, o

índice tem os valores mais baixos na Bulgária e na Roménia. A Croácia, Chipre e

Malta não apresentam resultados muito

melhores. Os países europeus com melhor desempenho são a Alemanha, os Países

Baixos e a Suécia.

Convém acrescentar que, no índice de desempenho logístico mundial, 23 países da

UE estão entre os primeiros 50 de um total

de 160 países comparados pelo Banco Mundial, ocupando a Alemanha, o

Luxemburgo, os Países Baixos e a Suécia os quatro primeiros lugares.

25 O índice de desempenho logístico (IDL) é a média ponderada das pontuações por país nas seis

dimensões principais: eficiência do processo de autorização, qualidade das infraestruturas comerciais e de transportes, facilidade de organização de expedições a preços competitivos, competência e qualidade dos serviços de logística, capacidade para localizar e rastrear remessas,

pontualidade das expedições com chegada ao destino dentro do prazo de entrega agendado ou previsto. O IDL consiste em medições qualitativas e quantitativas.

2.3. Mobilidade hipocarbónica e

externalidades negativas

Os principais custos externos dos

transportes são os relacionados com as emissões de gases com efeito de estufa,

a poluição atmosférica local, os congestionamentos do tráfego, os

estrangulamentos de capacidade, os acidentes e o ruído. Em concreto, é

necessário combater o forte impacto dos

transportes no consumo energético e nas alterações climáticas. Em 2015, pelo menos

33 % do consumo final de energia e 24 % das emissões de gases com efeito de estufa

(mais 23 % do que em 1990) na UE cabiam aos transportes26.

O consumo de energia final dos transportes27

diminuiu entre 2005 e 2015 devido às melhorias

no domínio da eficiência energética dos veículos de passageiros, mas também à crise económica.

Esta última levou a uma estabilização do tráfego de passageiros e a um decréscimo do tráfego de

mercadorias.

No âmbito das políticas adotadas, a tendência

para a diminuição das emissões (desde 2005) dos transportes deverá manter-se até

2030 (-12 % no período de 2005-2030)28. Os

26 Fonte: Comissão Europeia, EU Transport in Figures, Statistical Pocketbook 2017. 27 Excluindo o transporte por conduta. 28 Cenário de referência da UE de 2016, com base no modelo de transporte PRIMES-TREMOVE desenvolvido pelo E3M-Lab (ICCS/NTUA).

Página 13 |

principais fatores desta redução são os ganhos de

eficiência dos combustíveis. São incentivados pelas normas de emissões de CO2 aplicáveis aos

veículos ligeiros, pela subida dos preços dos combustíveis fósseis ao longo do tempo e pela

utilização de combustíveis menos intensivos em CO2. Contudo, serão necessários esforços

acrescidos após 2020 para cumprir as metas globais de redução das emissões de gases com

efeito de estufa. Prevê-se que os custos da

poluição atmosférica causada pelo transporte rodoviário permaneçam elevados,

devido também aos congestionamentos e ao crescimento previsto da procura de transportes.

Por conseguinte, o atual sistema de transportes poderá não ser sustentável.

As emissões de CO2 e a poluição atmosférica dos transportes são os principais problemas

ambientais decorrentes das atividades de

transporte. Os níveis de emissões de CO2 são difíceis de imputar a países em concreto.

São calculados com base nos combustíveis vendidos e não correspondem às atividades de

transporte realizadas dentro das fronteiras dos países. Este método leva a valores enviesados,

em especial para os países de trânsito. No caso do transporte marítimo ou aéreo, colocam-se

questões adicionais referentes à atribuição da

territorialidade das emissões, no que respeita às partes das viagens realizadas num determinado

território.

Contrariamente a outros setores, prevê-se que as

emissões da aviação aumentem de forma acentuada com o crescimento do tráfego aéreo

mundial. As emissões de CO2 aumentaram cerca de 80 % entre 1990 e 2014 e deverão crescer

mais 44 % entre 2014 e 203529. Graças à

investigação e inovação e à maior eficiência das operações e da gestão do tráfego aéreo, o setor

da aviação alcançou alguns progressos no sentido de atenuar o seu impacto ambiental. No entanto,

tais medidas não são suficientes para acompanhar o crescimento do tráfego.

Por outro lado, da segurança insatisfatória do transporte rodoviário decorrem importantes

custos económicos e sociais. Apesar da tendência

positiva verificada nos últimos anos, em 2016, 25 500 pessoas perderam a vida nas estradas da

UE e outras 135 000 ficaram gravemente feridas30. Até há pouco tempo, a tendência geral

aproximava-se da meta de referência de reduzir

29 AEA, AESA e Eurocontrol (2016), European Aviation Environmental Report 2016. 30 CARE (Banco de Dados da UE sobre os Acidentes de Circulação Rodoviária) ou publicações nacionais.

para metade o número de vítimas mortais em

2020 face ao número de 2010. Os dados mais recentes indicam que os progressos nesse sentido

estagnaram, pois o número anual de vítimas mortais na UE manteve-se constante ao longo

dos últimos três anos.

O custo dos acidentes de viação para a sociedade

é muito elevado, em especial se se tiver em conta que, para além das mortes na estrada, os

acidentes causam também, ano após ano,

milhares de lesões ligeiras e graves. Por cada morte nas estradas europeias estima-se que haja

4 acidentados com incapacidades permanentes, tais como lesões cerebrais ou na coluna vertebral,

8 feridos graves e 50 feridos ligeiros. Os custos externos dos acidentes de viação foram

estimados em 1,7 % do PIB em 200831.

Os congestionamentos são um problema que

urge resolver, mais ainda com o previsto

crescimento da procura de transportes. O indicador produzido pelo Centro Comum de

Investigação para avaliar o nível de congestionamento mede as horas gastas

anualmente pelos veículos nos congestionamentos rodoviários. Os países com

maiores níveis de congestionamento são Malta, o Reino Unido, a Grécia, a Bélgica e Itália (ver

figura 7).

Tendo em conta que as atuais restrições orçamentais não permitem investimentos

substanciais, há ainda margem para melhorar a forma como as infraestruturas existentes são

utilizadas. Um instrumento possível para promover uma utilização mais eficiente das

rodovias é a tarifação do congestionamento em função do período do dia. Contudo, a sua

aplicação nas estradas da UE é, atualmente,

marginal. Apenas cinco cidades cobram uma taxa de congestionamento pelo acesso aos centros

urbanos. Nas estradas interurbanas, a tarifação em função do período do dia só é aplicada a

todos os veículos num número reduzido de curtos troços de autoestrada em França e Espanha, bem

como num troço de autoestrada do Reino Unido. A República Checa cobra também uma portagem

mais elevada nos fins de tarde de sexta-feira,

mas aplica-a apenas aos veículos pesados de mercadorias. Embora estes regimes tenham

demonstrado a sua eficácia em termos de redução dos congestionamentos, a sua cobertura

é insuficiente para reduzir os custos gerais dos mesmos na UE.

31 CE Delft, Infras, Fraunhofer ISI, External Costs of Transport in Europe - Update Study for 2008, Delft, CE Delft, setembro de 2011.

Página 14 |

Figura 7: Média anual de horas gastas em congestionamentos por veículo (2015)

FONTE DOS DADOS: COMISSÃO EUROPEIA, CENTRO COMUM DE INVESTIGAÇÃO, COM BASE EM DADOS DA TOMTOM. NÃO EXISTEM DADOS

DISPONÍVEIS SOBRE CHIPRE. POR RAZÕES METODOLÓGICAS, OS DADOS RELATIVOS A MALTA SÃO DE COMPARABILIDADE LIMITADA COM OS

DOS OUTROS PAÍSES DO ESTUDO.

A transição para os veículos movidos a

combustíveis alternativos apresenta uma

variação considerável entre os países da UE, embora se verifique uma tendência geral

positiva na maioria dos países. A percentagem de veículos elétricos

recarregáveis (PEV) nas matrículas de veículos ligeiros de passageiros novos indica

os progressos obtidos na implantação dos veículos elétricos. Em 2016, de acordo com

o Observatório Europeu dos Combustíveis

Alternativos, os Países Baixos lideravam o processo, devido, sobretudo, ao elevado

número de novas matrículas de veículos

híbridos recarregáveis (PHEV), que

representavam cerca de 5 % das novas matrículas de veículos de passageiros.

Seguiam-se a Suécia e a Bélgica. França e Áustria registam as percentagens mais

elevadas de novas matrículas de veículos elétricos a bateria (BEV). No fundo da tabela

surgem a Grécia, a Bulgária, Malta e a Eslováquia, com uma percentagem de 0,1 %

de PEV nas novas matrículas de veículos

ligeiros de passageiros.

Figura 8: Quota de mercado dos PEV nas matrículas de veículos ligeiros de passageiros novos (M1) (2016)

FONTE: OBSERVATÓRIO EUROPEU DOS COMBUSTÍVEIS ALTERNATIVOS

Página 15 |

Figura 9: Regulamentação setorial - transporte aéreo de passageiros, transporte ferroviário e rodoviário de mercadorias (2013)

FONTE DOS DADOS: OCDE (2013), BASE DE DADOS «REGULAMENTAÇÃO DOS MERCADOS DOS PRODUTOS». WWW.OECD.ORG/ECONOMY/PMR

AS CONDIÇÕES REGULAMENTARES E DE MERCADO ESTÃO REPARTIDAS POR DIVERSAS CATEGORIAS COM PONDERAÇÕES IGUAIS

(REGULAMENTAÇÃO DA ENTRADA E CONTROLO DOS PREÇOS NO SETOR DO TRANSPORTE RODOVIÁRIO DE MERCADORIAS; REGULAMENTAÇÃO DA

ENTRADA E PROPRIEDADE PÚBLICA NO SETOR DO TRANSPORTE AÉREO DE PASSAGEIROS; REGULAMENTAÇÃO DA ENTRADA, PROPRIEDADE

PÚBLICA, INTEGRAÇÃO VERTICAL E ESTRUTURA DE MERCADO NO SETOR DO TRANSPORTE FERROVIÁRIO). OS VALORES BAIXOS INDICAM UM

PESO REGULAMENTAR LIGEIRO (ESCALA DE 0 A 6, DA MENOS PARA A MAIS RESTRITIVA). BULGÁRIA, ALEMANHA, GRÉCIA, ESPANHA, ITÁLIA,

ÁUSTRIA, HUNGRIA, ESLOVÁQUIA E REINO UNIDO TÊM UMA PONTUAÇÃO IGUAL A 0 NO SETOR DO TRANSPORTE AÉREO DE PASSAGEIROS. OS

PAÍSES FORAM CLASSIFICADOS QUANTO AO SEU DESEMPENHO MÉDIO NOS TRÊS SETORES.

3. IDENTIFICAÇÃO DE INSTRUMENTOS

POLÍTICOS PARA ENFRENTAR OS

DESAFIOS

Espera-se que a resolução das lacunas no

espaço único europeu dos transportes venha melhorar os serviços de transporte na Europa.

Assim, tal resolução constitui um instrumento político privilegiado para superar os desafios

identificados. Mais especificamente, no que se refere ao transporte ferroviário, implica,

sobretudo:

concluir a abertura do mercado; introduzir o princípio do concurso público para

a adjudicação dos contratos públicos de serviços;

garantir um acesso não discriminatório às infraestruturas;

reduzir as barreiras técnicas e regulamentares à entrada no mercado;

implantar o sistema único de sinalização;

estabelecer os direitos comuns dos passageiros, com menos isenções a nível

nacional; harmonizar as normas técnicas em toda a

Europa; e estabelecer condições de trabalho justas32.

32 Serviço de Estudos do Parlamento Europeu (2014) The Cost of Non-Europe in the Single Market in Transport and Tourism. I - Road transport and railways.

O 4.º pacote ferroviário de 2016 visa abrir

o mercado dos serviços de transporte

ferroviário de passageiros. Estabelece direitos de acesso aberto para as empresas

ferroviárias da UE a partir de 2020 e fixa o princípio da adjudicação por concurso dos

contratos públicos de serviços. A ênfase política deverá agora recair sobre a execução

da abertura do mercado e a geração de concorrência com base em legislações

setoriais e instrumentos políticos em matéria

de concorrência.

No setor do transporte rodoviário, as medidas propostas consistem em:

concluir a abertura do mercado; melhorar a aplicação das regras

vigentes; fixar normas comuns para os veículos;

abordar os sistemas e tecnologias de tarifação rodoviária;

envidar maiores esforços no domínio da segurança rodoviária;

e resolver os problemas da

sustentabilidade ambiental e dos direitos dos passageiros33.

Quanto às questões sociais, a Comissão está a

lançar iniciativas destinadas a melhorar as condições de trabalho no setor dos transportes

33 Ibid.

Página 16 |

rodoviários, através do pacote «A Europa em

Movimento». Tal inclui uma proposta34 que pretende clarificar a aplicação das regras da UE

relativas ao destacamento de trabalhadores no setor dos transportes rodoviários.

Na sequência do êxito da liberalização dos

transportes aéreos, que beneficiou os

consumidores da UE35, a ação deverá agora centrar-se em:

criar postos de trabalho de alta qualidade

no setor da aviação; proteger os direitos dos passageiros;

utilizar da melhor forma a inovação e as

tecnologias digitais; e garantir o contributo da aviação para

uma União da Energia resiliente e para a atenuação das alterações climáticas.

O transporte marítimo beneficiaria com:

a eliminação dos auxílios estatais diretos aos operadores de terminais e às

companhias marítimas; a liberalização e a transparência dos

serviços portuários; a participação dos portos não europeus

nas autoestradas do mar;

e uma tributação das emissões adequada36.

A criação de um quadro para a plataforma

marítima única europeia, aprovada pelos países da UE na «Declaração de Valeta» em

2017, é fundamental para simplificar e

harmonizar as formalidades de declaração, reduzir os encargos administrativos e os

custos aduaneiros e tirar pleno partido dos meios digitais para otimizar as cadeias

logísticas.

O setor dos transportes por vias

navegáveis interiores necessita de políticas que eliminem as barreiras

administrativas e regulamentares, olhem para a capacidade não utilizada e ponham

termo às externalidades ambientais37.

A qualidade e a capacidade das

infraestruturas de transportes terão de ser melhoradas para fazer face ao crescimento

34 COM(2017) 278 final. 35 Documento de discussão do Fórum Internacional de Transportes (2015/04), EU Air Transport

Liberalisation Process, Impacts and Future Considerations. 36 Ibid. 37 Ibid.

previsto da mobilidade de passageiros e

mercadorias. Perante as prováveis limitações de fundos públicos, será fundamental

verificar-se um maior investimento do setor privado nas infraestruturas

estratégicas de transportes38.

Os níveis de investimento em

infraestruturas têm sido reduzidos desde a crise financeira de 2008. Os

custos do desenvolvimento das infraestruturas de transportes da UE estão

estimados em mais de 1,5 biliões de EUR no período de 2010-2030. Só a conclusão da

rede principal da RTE-T exigirá cerca de 500 mil milhões de EUR até 2030. Este

montante pode ser comparado com o

investimento total de 859 mil milhões de EUR em infraestruturas de transportes entre

2000 e 200639. Estima-se que a conclusão da rede principal da RTE-T possa dinamizar a

economia. Criaria um incremento de 1,8 % no PIB em 2030, face ao valor de 2015, e

10 milhões de postos de trabalho40.

Em 2017, a Comissão comprometeu-se a

investir 2,7 mil milhões de EUR em 152 projetos-chave no domínio dos

transportes,41 em apoio a uma mobilidade competitiva, ecológica e conectada na

Europa. Desta forma, a Comissão demonstra querer executar o seu Plano de

Investimento para a Europa e concretizar a

conectividade na Europa, nomeadamente a agenda definida na comunicação «A Europa

em Movimento».

A fim de maximizar o valor acrescentado europeu e o seu impacto ao nível da UE, os

projetos selecionados concentram-se

maioritariamente nos troços estratégicos da rede de transportes europeia (a rede

38 OCDE (2011), Strategic Transport Infrastructure

Needs to 2030, Main Findings. 39 Relatório da Comissão ao Parlamento Europeu e ao Conselho relativo aos instrumentos financeiros apoiados pelo orçamento geral, em conformidade com o artigo 140.º, n.º 8, do Regulamento Financeiro, de 31 de dezembro de 2015. 40 Fraunhofer ISI (2015), Cost of non-completion of the TEN-T. http://ec.europa.eu/transport/themes/infrastructure/studies/doc/2015-06-fraunhofer-cost-of-non-completion-of-the-ten-t.pdf. 41 Comissão Europeia - Ficha «Mecanismo Interligar

a Europa» – Resultados dos convites à apresentação de propostas no domínio dos transportes de 2016. http://europa.eu/rapid/press-release_MEMO-17-1731_en.htm

Página 17 |

principal da RTE-T). A maior parte do

financiamento visará:

desenvolver a rede ferroviária europeia (1,8 mil milhões de EUR);

descarbonizar e modernizar o transporte rodoviário, desenvolvendo os sistemas de

transporte inteligentes (359,2 milhões de

EUR); e implantar os sistemas de gestão do

tráfego aéreo (ATM) (311,3 milhões de EUR).

Este investimento será efetuado no âmbito

do Mecanismo Interligar a Europa

(MIE), o mecanismo financeiro da UE de apoio às redes de infraestruturas. Ao longo

do período de 2014-2020, permitirá mobilizar 41,6 mil milhões de EUR de

financiamento público e privado. A Comissão está a afetar 11,3 mil milhões de EUR do

orçamento do MIE do Fundo de Coesão aos 15 países elegíveis da UE, para continuar a

melhorar as suas infraestruturas e a reduzir

as diferenças entre países. Para o período de 2014-2020, estes 15 países elegíveis da UE

são os seguintes: Bulgária, República Checa, Estónia, Grécia, Croácia, Hungria, Chipre,

Letónia, Lituânia, Malta, Polónia, Portugal, Roménia, Eslováquia e Eslovénia.

As políticas devem ter em conta o facto de que os países da UE têm diferentes

necessidades em termos de infraestruturas. O aumento do

investimento neste domínio deve atentar no padrão de investimento antes e depois da

recente crise financeira. As políticas que promovem as despesas em

infraestruturas de transportes

fomentam o crescimento, desde que não criem um excesso de capacidade. Está

comprovado que a instalação de demasiadas infraestruturas cria ineficiências por desviar

recursos de investimentos mais produtivos42. No entanto, os países da UE em que o

acervo de infraestruturas é baixo ou foi alvo de um subinvestimento poderiam,

certamente, beneficiar com um maior

investimento em infraestruturas. De igual modo, é necessário envidar esforços no

sentido de concluir a rede principal

42 Comissão Europeia (2014), Infrastructure in the EU: Developments and Impact on Growth, Occasional Papers 203.

multimodal, o elemento central da política da

rede transeuropeia de transportes43.

Convém dar mais atenção, em todos os países da UE, ao desenvolvimento e

implantação de tecnologias e elementos infraestruturais inovadores. Tal

melhorará uma prestação de serviços de

transporte baseada na procura e sustentável, bem como a mobilidade

individual. Com base no plano de ação dos sistemas de transporte inteligentes

(STI) da Comissão de 2008, foi instituído um quadro jurídico específico com a entrada

em vigor da Diretiva STI em 201044. Este quadro apoia a implantação harmonizada na

UE das soluções STI para o transporte

rodoviário.

Em 2016, a Comissão apresentou uma estratégia europeia para a implantação

coordenada de sistemas de transporte inteligentes cooperativos (STIC)45 a fim

de evitar uma fragmentação do mercado

único no que respeita aos transportes cooperativos e à condução conectada e

automatizada. A estratégia recomenda ações destinadas a criar sinergias entre as

diferentes iniciativas e a melhorar a interoperabilidade. Ao mesmo tempo, aborda

os aspetos mais críticos, tais como a cibersegurança e a proteção de dados. Mais

recentemente, a comunicação «A Europa em

Movimento» (2017) incidiu sobre o papel dos STIC para permitir uma mobilidade

cooperativa, conectada e automatizada. Salientou a importância da evolução das

tecnologias da comunicação e da implantação das tecnologias 5G.

No âmbito do programa de trabalho para o período de 2016-2017 do programa

Horizonte 2020, foi lançado um convite específico à apresentação de propostas para

projetos em matéria de transporte rodoviário automatizado.

Além disso, políticas que apliquem os princípios do «utilizador pagador» e do

43 Fraunhofer ISI (2015), Cost of non-completion of the TEN-T. 44 Diretiva 2010/40/UE do Parlamento Europeu e do Conselho, de 7 de julho de 2010, que estabelece um quadro para a implantação de sistemas de

transporte inteligentes no transporte rodoviário, inclusive nas interfaces com outros modos de transporte, JO L 207 de 6.8.2010. 45 COM(2016) 766 de 30.11.2016.

Página 18 |

«poluidor pagador» e incentivos monetários

dirigidos a utilizadores, consumidores e empresas podem ajudar a reduzir o impacto

ambiental e a internalizar os custos externos dos transportes46.

A tarifação da utilização das

infraestruturas e a introdução de taxas,

associadas a mecanismos inovadores destinados a promover o financiamento

de infraestruturas de transportes sustentáveis,47

podem ajudar a superar as

restrições orçamentais à manutenção das infraestruturas e moldar os padrões de

mobilidade e os fluxos de transporte de mercadorias48. No domínio dos transportes

rodoviários, uma maior aplicação de tarifas

pela utilização das vias com base na distância e eficientemente organizada criaria

fluxos de receitas regulares destinados a assegurar a sustentabilidade e a eficiência a

longo prazo da manutenção e do desenvolvimento da rede.

Um maior aproveitamento da possibilidade de internalização dos custos externos

ajudaria a aplicar o princípio do «poluidor pagador». No entanto, os atuais regimes de

tarifação da utilização das infraestruturas e de tributação dos

transportes variam consideravelmente entre os países da UE, podendo criar

distorções de mercado e ineficiências.

Os sistemas em vigor tratam igualmente certos modos e combustíveis de forma

preferencial, levando a escolhas de mobilidade insustentáveis.

A maior parte das emissões de CO2 dos

transportes provém do setor do

transporte rodoviário, pelo que é nele que os países da UE têm envidado os maiores

esforços para atenuar este impacto. Porém, adotam frequentemente abordagens

diferentes. É necessário criar incentivos coerentes para os utilizadores de modo a

promover os veículos pesados de mercadorias mais eficientes em termos

energéticos. Uma forma eficaz seria

diferenciar as portagens em função das emissões de CO2 destes veículos. Para

46 CE Delft (2008), Road infrastructure cost and revenue in Europe. 47 Por exemplo, margens aplicadas às tarifas

rodoviárias. 48 OCDE (2007), Transport Infrastructure Charges and Capacity Choice. Self-Financing Road Maintenance and Construction, Mesa Redonda 135.

além da tributação, existem outras medidas

suscetíveis de combater as externalidades negativas, designadamente:

a implantação de combustíveis não

poluentes para efeitos de transporte; a implantação de sistemas de transporte

inteligentes;

a fixação de normas de eficiência para os veículos;

a partilha de boas práticas (incluindo a condução ecológica);

e os incentivos à utilização de modos de transporte mais eficientes em termos

energéticos, em especial os transportes coletivos.

Estas medidas foram reiteradas nas comunicações «Estratégia Europeia de

Mobilidade Hipocarbónica»49 e «A Europa em Movimento».

No âmbito da segunda vaga de propostas do pacote de mobilidade, tal como referido na

introdução, a Comissão propõe a definição de novas normas de emissões de CO2

para os automóveis de passageiros e os veículos comerciais ligeiros após 202050

que ajudem os Estados-Membros a atingir os seus objetivos climáticos e energéticos para

2030. O pacote inclui também a revisão da

Diretiva «Veículos Não Poluentes»51, que ajudará a estimular uma maior procura

pública destes veículos na UE. Finalmente, o pacote inclui um plano de ação para

estimular o investimento nas infraestruturas de combustíveis

alternativos52 e desenvolver uma rede de postos de carregamento e de abastecimento

rápidos e interoperáveis em toda a União.

No setor do transporte marítimo, as

taxas portuárias diferenciadas em função do desempenho ambiental podem estimular o

investimento em navios mais ecológicos.

49 COM(2016) 501 final. 50 COM(2017) 676 final. 51 COM(2017) 653 final. 52 COM(2017) 652 final.

Página 19 |

4. PONTO DA SITUAÇÃO EM MATÉRIA DE

POLÍTICAS

4.1. Políticas em matéria de acesso ao mercado

Tal como preconizado pela Comissão, o espaço único europeu dos transportes

enfrenta os problemas de funcionamento do mercado abrindo o setor dos transportes à

concorrência de forma harmonizada. Tal não exclui a necessidade de medidas a nível

nacional. A economia da UE beneficiaria com uma redução das barreiras à entrada no

mercado e dos encargos regulamentares nos

mercados dos transportes.

Apesar de alguns progressos, na maioria dos países da UE, persistem as barreiras legais

à entrada no mercado nos setores dos transportes. Os mais recentes dados da

OCDE sobre a regulamentação dos mercados

dos produtos (ver figura 9), que estimam o caráter restritivo da regulamentação do

mercado, mostram que a situação melhorou no setor do transporte aéreo

de passageiros em quase todos os países com dados disponíveis. Face a 2008,

permaneceu praticamente inalterada no que toca ao transporte rodoviário de

mercadorias53. O setor do transporte

ferroviário continua a ser o de regulamentação mais restritiva:

continuam a existir encargos administrativos, técnicos e regulamentares

na maioria dos países54.

Um bom exemplo dos efeitos positivos da

desregulamentação é o do mercado dos transportes em autocarro de longo

curso, que foi objeto de liberalização em vários países (Suécia em 2012, Alemanha

em 2013, Itália em 2014 e França em 2015). São já visíveis evoluções positivas, em

especial na Alemanha, onde os passageiros do transporte em autocarro duplicaram para

os 16 milhões anuais após a abertura do

mercado (só 4 milhões não fizeram percursos domésticos) e representaram

53 Os dados da OCDE não indicam qualquer melhoria da situação no setor do transporte rodoviário de mercadorias na sequência da adoção do Regulamento (CE) n.º 1072/2009 que estabelece regras comuns para o acesso ao mercado do

transporte internacional rodoviário de mercadorias, JO L 300 de 14.11.2009. 54 OCDE (2013), base de dados «regulamentação dos mercados dos produtos».

11 % do mercado dos transportes públicos.

As viagens transfronteiras também aumentaram.

Apesar dos progressos alcançados, a

aplicação dos blocos funcionais de espaço aéreo não é ainda satisfatória na

maior parte dos países da UE. Estão ainda

pendentes processos por infração contra 21 Estados-Membros participantes em seis dos

nove blocos funcionais de espaço aéreo. Os processos respeitam à falta de otimização da

prestação de serviços de navegação aérea e à utilização do espaço aéreo (com exclusão

da Bulgária, Dinamarca, Estónia, Letónia, Roménia, Finlândia e Suécia).

4.2. Investimento nas infraestruturas de

transportes

Devido à falta de harmonização e ao caráter incompleto das informações facultadas, é

difícil comparar o nível de investimento em infraestruturas de transportes e na

sua manutenção entre os países da UE. Além

disso, tem de ser confrontado com as necessidades de investimento reais. Os

últimos dados da OCDE (2015) indicam que, na maioria dos países, os níveis de

investimento continuam baixos. A maioria dos países da UE apresenta uma

percentagem do investimento total em infraestruturas de transportes inferior a

1 % do PIB55. Pode deduzir-se com

segurança que tal valor não cobre as necessidades de investimento (devido

também aos requisitos de manutenção) na maioria dos países.

O Mecanismo Interligar a Europa, o

Fundo Europeu para Investimentos

Estratégicos e a política de coesão (através do Fundo de Coesão e do

Fundo Europeu de Desenvolvimento Regional) pretendem dar resposta a estas

insuficiências orçamentais. Ajudam na construção da rede principal de transportes

da RTE-T e apoiam projetos de infraestruturas de elevada importância

económica e relevância para o mercado

interno. No entanto, os países da UE terão ainda de desenvolver as infraestruturas da

parte final da rede, que é fundamental para a incorporação dos grandes projetos de

55 OCDE (2017). https://stats.oecd.org/Index.aspx?DataSetCode=ITF_INV-MTN_DATA.

Página 20 |

infraestruturas nos sistemas de transporte

locais.

A extensão da rede rodoviária transeuropeia principal concluída no final

de cada ano, em comparação com o total, incluindo os troços planeados e os troços a

melhorar, pode dar uma indicação

aproximada dos progressos das políticas da rede transeuropeia de transportes nos países

da UE. Assim, se em certos países os investimentos foram já concluídos (Espanha,

Portugal, Eslovénia e Reino Unido), noutros há ainda muito a fazer. Tal aplica-se

sobretudo a países da Europa Central e Oriental, nomeadamente à Estónia, Lituânia,

Polónia, Eslováquia e Roménia56.

Os últimos relatórios nacionais57 (agosto de

2014) dão conta da forte e permanente participação da maioria dos países da UE nos

sistemas inteligentes de informação e gestão do tráfego. Estes permitem uma

melhor utilização das infraestruturas,

nomeadamente através de uma melhor utilização dos dados relativos às vias

rodoviárias, ao tráfego e às viagens, e o desenvolvimento de novos serviços de

transporte inteligentes para a gestão do tráfego e do transporte de mercadorias. Além

disso, as novas estratégias de dados abertos para os transportes (por exemplo,

no Reino Unido) ou o recurso à colaboração

coletiva (crowd-sourcing) (por exemplo, informações sobre o tempo de viagem na

Finlândia) levaram a mudanças significativas e ao desenvolvimento de novos serviços.

Os relatórios nacionais sublinham também a

tendência crescente no sentido de um

número cada vez maior de sistemas de transporte inteligentes cooperativos e

atividades de condução autónoma nos países da UE (por exemplo, França,

Alemanha, Países Baixos, Áustria, Finlândia, Suécia e Reino Unido).

Apesar dos investimentos significativos já efetuados em sistemas de transporte

inteligentes cooperativos, a monitorização e a avaliação do seu impacto nos países da UE

continuam fragmentadas. A consolidação à escala europeia é insuficiente.

56 TENtec 2013.

http://ec.europa.eu/transport/infrastructure/ tentec/tentec-portal/site/index_en.htm. 57 http://ec.europa.eu/transport/themes/its/ road/action_plan/its_national_reports_en.htm.

4.3. Promover a transição para a

mobilidade hipocarbónica e combater as externalidades negativas

Os países da UE oferecem vários incentivos

para promover a implantação dos veículos elétricos, tais como subvenções à

aquisição, benefícios fiscais em sede de

imposto de matrícula, imposto de propriedade, IRC e IVA e outros benefícios

financeiros, incentivos locais e incentivos para infraestruturas. Na maioria dos países,

existe uma relação clara entre os incentivos oferecidos e o aumento do número de

veículos elétricos recarregáveis. Sem surpresa, nos países sem incentivos

(Bulgária, Estónia, Polónia e Eslováquia)

existe uma fraca propensão para adquirir veículos elétricos58.

A introdução de regimes de internalização dos custos externos dos transportes,

implicando uma aplicação mais ampla do princípio do «poluidor pagador», tem de ser

promovida e incentivada em todos os países da UE. A Comissão lançou um estudo

exaustivo, intitulado «Sustainable transport

infrastructure charging and internalisation of transport externalities» («Tarifação de

infraestruturas de transportes sustentáveis e internalização das externalidades dos

transportes»), que avaliará a tarifação da utilização das infraestruturas, outras

medidas de internalização e as despesas relacionadas com as infraestruturas. Além

disso, os países da UE devem ser

incentivados a fazer uso da possibilidade dada pela Diretiva 2011/76/UE59 de, para

além das taxas de utilização das infraestruturas, cobrarem taxas por

custos externos aos veículos pesados de mercadorias.

Excetuando alguns países líderes neste domínio, existe a necessidade de aumentar,

de forma harmonizada e sincronizada, a

adoção dos combustíveis alternativos em todos os modos de transporte. O objetivo

passa por evitar as ilhas tecnológicas,

58 Observatório Europeu dos Combustíveis Alternativos, 2017. http://www.eafo.eu/eu#eu_incentives_over_table_anchor. 59 Diretiva 2011/76/UE do Parlamento Europeu e do Conselho, de 27 de setembro de 2011, que altera a

Diretiva 1999/62/CE relativa à aplicação de imposições aos veículos pesados de mercadorias pela utilização de certas infraestruturas, JO L 269 de 14.10.2011.

Página 21 |

impulsionar as economias de escala e

assegurar a mobilidade transfronteiras. Uma aplicação ambiciosa da

Diretiva 2014/94/UE60 seria uma forma de implantar infraestruturas para os

combustíveis alternativos com normas comuns.

A tarifação rodoviária nas estradas europeias não é aplicada de forma

sistemática ou eficaz. Catorze países da UE aplicam tarifas baseadas na distância

(portagens) a veículos pesados de mercadorias e oito a veículos ligeiros

particulares em (algumas) autoestradas61. Outros países da UE utilizam ainda vinhetas

baseadas no tempo. Dez países da UE

dispõem de vinhetas para os veículos pesados de mercadorias e sete para veículos

ligeiros, para estes últimos essencialmente aplicadas apenas nas autoestradas. Além

disso, os sistemas variam em termos de cobertura de rede, níveis de tarifação e

outras condições. Esta situação resulta em descoordenação e falta de clareza dos

incentivos dados aos utentes. Com raras

exceções, a cobrança das portagens é feita por meios eletrónicos. Contudo, os sistemas

não são interoperáveis. Todas estas diferenças criam encargos administrativos e

custos desnecessários para os transportadores e os turistas.

Os sistemas não têm necessariamente em conta o impacto ambiental dos veículos. Os

sistemas de cobrança de portagens

aplicáveis aos veículos pesados de mercadorias diferenciam as tarifas em

função das emissões de poluentes atmosféricos dos veículos, mas o mesmo já

não acontece com as tarifas rodoviárias aplicáveis aos veículos ligeiros de

passageiros.

Os países da UE podem e devem aproveitar

melhor a possibilidade, dada pela Diretiva

«Transportes Combinados»62, de apoiarem a

60 Diretiva 2014/94/UE do Parlamento Europeu e do Conselho, de 22 de outubro de 2014, relativa à criação de uma infraestrutura para combustíveis alternativos, JO L 307 de 28.10.2014. 61 A maioria dos países da UE tem pelo menos uma ou duas infraestruturas especiais, como pontes ou

túneis, com portagem. 62 Diretiva 92/106/CEE do Conselho, de 7 de dezembro de 1992, relativa ao estabelecimento de regras comuns para certos transportes combinados

transição do transporte de mercadorias das

estradas para modos de transporte mais sustentáveis. Ciente da sua aplicação

fragmentada e heterogénea nos países da UE, a Comissão apresentou, em 8 de

novembro de 2017, uma alteração à diretiva.

Apesar da sua comparativamente boa oferta de infraestruturas, os países do Benelux, a

Alemanha, Malta e o Reino Unido registam

um alto nível de congestionamentos rodoviários, sendo obrigados a suportar

custos elevados e crescentes para assegurar a manutenção das suas

extensas infraestruturas de transportes. Tal situação exige uma exploração mais

equilibrada de todos os modos de transporte, que pode ser alcançada com

tecnologias e soluções de serviços mais

avançadas e flexíveis (com destaque para a implantação de sistemas de transporte

inteligentes) e a fixação de preços adequados pela utilização das

infraestruturas.

Todos os países da UE necessitam de