Línguas

Páginas

Legal

EncontroEncontrocom Fundacom Fundaççõesões

CENPES/GTEC/RCTCENPES/GTEC/RCT0606--0404--20092009

Sumário• Agenda

• Informações Gerais

• Acompanhamento Administrativo Financeiro

• Ações para aprimorar o Relacionamento com a comunidade de C & T

08:00 – 08:15 – Entrega de Crachás08:15 – 10:30 – Apresentação10:30 – 10:45 – Intervalo10:45 – 13:00 – Apresentação13:00 – 14:00 – Brunch14:00 – 15:30 –Perguntas

Cronograma de Atividades

Contrato de Concessão

• A Cláusula de Investimento em P & D, constante dos Contratos de Concessão para Exploração, Desenvolvimento e Produção de Petróleo e/ou Gás Natural, assinados entre a PETROBRAS e a Agência Nacional do Petróleo - ANP, desde 1998, estabelece a obrigatoriedade do concessionário investir o valor correspondente a 1% da receita bruta de um determinado Campo na realização de despesas qualificadas em pesquisa e desenvolvimento, quando para tal Campo incidir Participação Especial.

• Esta cláusula determina que o concessionário aplique, pelo menos, 50% deste valor em despesas qualificadas pela ANP na contratação de Instituições de Pesquisa e Desenvolvimento (P&D) Nacionais, previamente credenciadas pela Agência. Enquanto não for realizado o credenciamento serão aceitas as despesas realizadas com Instituições que receberam recursos financeiros do Plano Nacional de Ciência e Tecnologia para o Setor de Petróleo e Gás -CTPetro.

Despesas Admitidas – Gastos Externos (itens 8.1.3 e 8.2)

• Despesas referentes às atividades de pesquisa e desenvolvimento contratadas junto às instituições de pesquisa e desenvolvimento credenciadas pela ANP, com:

– serviços tecnológicos, projetos e ou programas de pesquisa básica e aplicada e/ou desenvolvimento experimental;

– construção e instalação de protótipo e de unidade - piloto.

• Situações em que é necessário submeter os projetos à autorização prévia da ANP:

– 8.2.1 - Gestão tecnológica de programas tecnológicos e projetos– 8.2.2 - Programas tecnológicos específicos de formação de recursos

humanos– 8.2.3 - Implantação de infra-estrutura laboratorial– 8.2.4 - Contratação de pessoal administrativo e técnico-operacional – 8.2.5 - Programas tecnológicos para desenvolvimento e capacitação

técnica de fornecedores– 8.2.6 - Projetos/programas específicos de P&D em Tecnologia Industrial

Básica– 8.2.7 - Projetos/programas específicos de P&D em Energia,

preferencialmente em Biocombustíveis

Fundações de Apoio serem envolvidas no processo de elaboração dos projetos.

Objetivo:

• Evitar problemas futuros na fase de execução do projeto;

• Evitar desentendimentos pelo impedimento da fundação realizar determinadas formas de pagamento;

• Garantir planilhas de Desembolso alinhadas com os procedimentos de prestação de contas

CONTRATO – CAPÍTULO V DO MPC

CONVÊNIO/ TERMO DE COOPERAÇÃO – CAPÍTULO VII DO MPC

Acordo de vontades com interesses divergentes e não conflitantes.

Acordo de vontades com interesses convergentes, visando à execução de objeto de cunho social, educacional ou cultural (convênio) ou de cunho tecnológico (termo de cooperação).

Proposta. Plano de trabalho.

Restrições a contratos com escopo indeterminado – contrato guarda-chuva.

Quando se pretender cooperação ampla com definição de projetos em tempo futuro poderão ser utilizados termos de cooperação instrumentalizados por convênios específicos (caso das Redes Temáticas e Núcleos Regionais).

Obrigações, preço e pagamentos. Encargos, aporte financeiro e repasses.

Multas e rescisão com penalidades. Denúncia e encerramento sem penalidades.

As partes não podem se retirar do negócio unilateralmente. Qualquer das partes pode se retirar do negócio mediante comunicação com antecedência.

Aditivos limitados a 25%. Não há limitação.

CONTRATO – CAPÍTULO V DO MPC

CONVÊNIO/ TERMO DE COOPERAÇÃO – CAPÍTULO VII DO MPC

Pagamento mediante contraprestação dos serviços (mensal, por evento, etc., sendo a última parcela paga contra a entrega do produto final).

Repasses mediante prestação de contas e comprovação da boa utilização dos recursos. (parcelas no mínimo semestrais, sendo que a última no mínimo 4 meses antes do término do instrumento).

Pagamentos mediante nota fiscal de serviços. Repasses mediante recibo.

Incidência de tributos. Não há incidência de tributos.

Não existe acompanhamento da aplicação dos recursos.

Existe acompanhamento da aplicação dos recursos. Não pode haver desvio da finalidade prevista no plano de trabalho. Os saldos de recursos deverão ser aplicados em instituição financeira.

Os pagamentos serão efetuados em conta informada pela contratada.

Necessário a abertura de conta específica para depósito dos repasses.

Termo de Recebimento Definitivo (TRD) mediante término dos serviços.

Prestação de contas final.Restituição dos saldos do aporte financeiro não utilizados, inclusive das receitas auferidas com a aplicação dos recursos, ou ainda que foram indevidamente utilizados.

CONTRATO – CAPÍTULO V DO MPC

CONVÊNIO/ TERMO DE COOPERAÇÃO – CAPÍTULO VII DO MPC

Contratada deverá reunir qualificação técnica para executar serviços.Proibido previsão de despesas a título de complementar a qualificação técnica requerida na contratação como, por exemplo, cursos, seminários, etc.Por se tratar de interesses divergentes, a contratada foi escolhida por reunir tais qualificações e por ter toda a infra-estrutura adequada.

Permitido a previsão de despesas para a complementação da qualificação técnica.Por se tratar de interesses convergentes, poderá haver o interesse na complementação dessa qualif icação.Permitido despesas com infra-estrutura (obras, melhorias nas instalações e equipamentos/material permanente).

Taxa de administração (CENPES/GTEC/CO – 457/2005)Até 1.000.000 – máximo de 10%De 1.000.000 até 5.000.000 – máximo de 5%.Acima de 5.000.000 – máximo de 3%

Despesas operacionais e administrativas, limitadas a 5%, com comprovação das despesas.

Propriedade dos resultados - 100% Petrobras.Sigilo unilateral - 20 anos.Divulgação – unilateral.

Propriedade dos resultados bilateral (acordo ANDIFES). Sigilo bilateral - 10 anos (acordo ANDIFES).Divulgação – bilateral (acordo ANDIFES).

Importância da Prestação de Contas

• Verificação da correta aplicação do recurso perante as normas e padrões da PETROBRAS;

• Governança Corporativa ( Sarbannes Oxley );• Necessidade de controle apontado pela Auditoria Interna;• Agentes fiscalizadores externos (CGU, TCU, ANP etc);• Alinhamento com o planejamento estratégico da PETROBRAS.

Obrigação da fundaçãoSegundo Cláusula do Convênio sobre o assunto:

“X.X – São encargos da fundação:

c) responsabilizar-se pela gestão administrativa das atividades sob sua responsabilidade, referente ao presente CONVÊNIO ESPECÍFICO apresentando à PETROBRAS e à EXECUTORA, Relatórios de Acompanhamento, ... , contendo a situação das atividades relacionadas ao presente CONVÊNIO ESPECÍFICO, bem como a prestação de contas relativas a aplicação do repasse feito pela PETROBRAS no período imediatamente anterior”

Liberação de parcelas• Conforme estabelecida no instrumento contratual.

• Atualmente, na maioria dos casos, a 1º parcela é solicitada após a assinatura do instrumento contratual;

• As parcelas seguintes exigem o cumprimento de 2 etapas, concomitantemente:

1 – Aprovação Financeira – RCT;2 – Aprovação Técnica – Gestor.

• É importante ressaltar que a entrada dos recursos na conta do projeto érealizada após 30 dias da data de emissão da mesma;

Nota: Enviar somente uma prestação de contas por parcela liberada.

Conta Corrente Específica

Cada convênio deve ter uma conta corrente específica, os repasses efetuados pela Petrobras necessitam de acompanhamento individual.

O saldo a permanecer na conta corrente deverá ser o mínimo necessário para manutenção da conta movimento, o restante do aporte deverá ser mantido em aplicação financeira.

Aplicação Financeira

Segundo Cláusula do Convênio sobre o assunto:

X.X´ - Os saldos dos repasses do CONVÊNIO ESPECÍFICO, enquanto não utilizados, deverão ser aplicados em caderneta de poupança ou fundo de aplicação financeira, se a previsão de seu uso for igual ou superior a 01 (um) mês;

X.X´´ - As receitas financeiras auferidas consoante aplicações previstas no item X.X´ serão obrigatoriamente levadas a crédito do CONVÊNIO ESPECÍFICO e aplicadas, exclusivamente, no objeto de sua finalidade.

Tipos de Prestação de Contas

• Parcial - para liberação da parcela seguinte;

• Final – é a comprovação da utilização do total dos recursos na consecução integral do objeto do convênio.Deverá ser apresentada em até 60 dias posteriores à vigência do convênio.

O convênio só será considerado encerrado após a resolução de todas as pendências referentes às prestações de contas do convênio, e mediante aprovação técnica do gestor.

Devolução de Recursos

• A devolução dos recursos é solicitada após análise e aprovação da Prestação de Contas Final e confirmação do saldo a devolver, se houver.

• Os recursos remanescentes devem permanecer aplicados até a efetiva devolução.

• Maiores esclarecimentos no Informe Ano 2 - Nº 09 - Outubro de 2008 -Devolução de saldo de Convênio.

Fluxograma do Processo de Prestação de Contas

• A Fundação deverá apresentar a Prestação de Contas com antecedência de 60 dias para liberação da parcela conforme cronograma de desembolso.

• O Setor Financeiro da Petrobras efetua o pagamento após 30 dias da data de emissão do recibo, Nota Fiscal ou Fatura.

• O Documento de Pagamento deverá chegar na RCT até o dia 16 do mês da emissão do mesmo, acompanhado da declaração de isenção da fundação.

Documen-tação estácompleta

?

Prepara e envia as prestações de contas com a respectiva documentação de suporte

FUNDAÇÃO

Recebe a prestação de contas confere a documentação

RCT

Analisa e Revisa a Prestação de Contas

RCT

Recebe e-mail do RCT com as pendências e providencia a regularização

FUNDAÇÃO

SN

E-mailS

N

1

Revisão apontou

pendência?

1

RCT solicita parecer técnico

GESTOR

1 E-mail Aprovou?

RCT

Recebe o parecer técnico e solicita documento para pagamento

Arquivo RCT

N

SE-mail

Aguardando nova posição do Gestor

FUNDAÇÃO

Envia documento de pagamento

RCT

Doc. Pagamento

Efetiva o pagamento ou encaminha para a gerência responsável.

A PC éFinal?

2

S

N

Envia à FUNDAÇÃO os dados bancários da Petrobras

RCT

FUNDAÇÃOEfetua a devolução na conta corrente da Petrobras e envia os devidos comprovantes

2

RCTRecebe as informações da Fundação e solicita a confirmação do crédito ao Financeiro

FINANCEIRO

Confirma o crédito

RCT

Recebe a confirmação e arquiva a prestação de contas

FIMFIM

Para obtenção da senha, é necessário enviar um e-mail para: [email protected], com o a Razão Social e oCNPJ da Instituição e eles enviarão a senha de acesso.

Composição da Prestação de Contas

O convenente deverá apresentar ao CENPES um conjunto de documentos composto por:

• Formulários – Padrão Petrobras;• Cópia dos comprovantes das despesas (notas fiscais, recibos, contratos de

câmbio e etc.);• Cópia dos extratos bancários (conta corrente e aplicação financeira);• Relação da equipe executora informando o nome, CPF, cargo / função, HH

utilizado e o valor pago no período; • Planilha de desembolso atualizada com os remanejamentos aprovados,

juntamente com o documento de aprovação do gestor;• Relatório de Acompanhamento Gerencial

• Este Relatório é parte integrante da prestação de contas, desta forma, sendo um dos condicionantes para a liberação da parcela subseqüente.

• Diferente do Relatório Técnico, cujo modelo é definido pelo Gestor conforme a particularidade da sua Rede/ Núcleo ou seu grau de exigência de acompanhamento das atividades.

• A responsabilidade pelo envio do Relatório é da Convenente (Fundação de apoio), que solicitará ao Coordenador do Projeto o seu preenchimento.

• Será emitido em breve um Informe sobre o assunto.

ENCAMINHA A PRESTAÇÃO DE

CONTAS

FUNDAÇÃO

REGISTRA RECEBIMENTO E

ENCAMINHA O RELATÓRIO

GERENCIAL AO GESTOR

RCT

AVALIA RELATÓRIO

APROVA OUREPROVA

GESTOR

Análise da Prestação de Contas

Cada despesa informada no formulário-padrão é verificada através de:

• Extratos bancários;• Documentos de comprovação da despesa;• Planilha de desembolso atualizada.

O procedimento estabelecido pela Petrobras para a comprovação dos gastos é a cópia do comprovante de cada despesa efetuada.

A classificação da relevância das pendências obedece o seguinte critério:

• Baixa: Preenchimento incorreto de formulários e/ou falta de documentação de suporte cujos valores sejam irrelevantes;

• Média: Falta de documentação suporte quando individualmente ou a soma dos valores for inferior ou igual a 10% do total da parcela por rubrica;

• Alta: Falta de documentação suporte quando individualmente ou a soma dos valores for superior a 10% do total da parcela por rubrica e/ou falta de documentação suporte (formulários, recibos, etc) que impossibilite a análise da prestação de contas, exceto extratos bancários;

• Altíssima: Falta de documentação suporte quando individualmente ou a soma dos valores for superior a 50% do total da parcela por rubrica e/ou falta de qualquer extrato bancário que impossibilite a análise da prestação de contas.

Definição de Pessoa Física e Pessoa Jurídica• Pessoa Física – Pessoal não Vinculado:a) Colaboradores Contratados pela Fundação em Regime de CLTb) Colaboradores autônomos que prestem serviço ao projetoc) Bolsistas participantes do projeto. • Pessoa Jurídica – Pessoal Vinculado:Pessoal Vinculado a entidade executora (professores que sejam funcionários

da Universidade) que dediquem parte de suas horas atuando no projeto.

Maiores esclarecimentos no Informe Ano 3 - Nº 11 - Abril de 2009 –Comprovação dos Gastos com Pessoa Física e Jurídica.

Nota: É necessário encaminhar a relação da equipe executora.

Conforme informe é complementar ao Ano 2 - Nº 5- Dezembro 2007 -Remuneração da Equipe Executora de Projeto.

Pessoa Física‐Pessoal N

ão Vinculado a) Colaboradores

contratados pela fundação em regime de CLT

b) Colaboradores autônomos que prestem serviço ao projeto

c) Bolsistas participantes do projeto

• Cópia da folha de pagamento – destacar a página que constam os colaboradores envolvidos. Informar os encargos incidentes recolhidos e anexar cópias dos respectivos comprovantes de pagamento, ou

•Enviar ofício –

1) Se o recolhimento dos tributos for em guia única para o projeto, informar nome, CPF, cargo, horas trabalhadas no período referente à prestação de contas, valor do recolhimento dos tributos e anexar cópias dos comprovantes de pagamento.

2) Se o recolhimentos dos tributos for em guia única para a entidade, deverão ser especificados os colaboradores do projeto que estão vinculados ao recolhimento. Informar nome, valor e horas trabalhadas. Dessa forma, serádemonstrado que no total geral recolhido está incluso parte dos colaboradores que prestaram serviço como pessoa física no projeto.

•Recibo de serviço – destacar período, horas trabalhadas, valor pago, impostos retidos, informar (declarar) se o colaborador é inscrito no INSS e se foi recolhido a parte do INSS relativo à fonte pagadora.

•Recibo – destacar período, horas trabalhadas, valor pago e impostos retidos, se houver.

Conforme informe é complementar ao Ano 2 - Nº 5- Dezembro 2007 -Remuneração da Equipe Executora de Projeto.

Pessoa Ju

rídica ‐Pe

ssoa

l Vincu

lado

Pessoal vinculado a entidade executora (professores que sejam funcionários da universidade) que dediquem parte de suas horas para atuar no projeto. • Quando o pagamento for efetuado direto pela fundação de apoio, a fundação

deverá emitir recibo – destacar período,horas trabalhadas, valor pago e imposto retidos, se houver.

• Quando a fundação de apoio repassar os recursos para a Executora efetivar o pagamento, devem ser apresentados:

1) Ofício emitido pela entidade executora para informar que liberou o colaborador para dedicar horas ao projeto (quantificar o número de horas trabalhadas);e

2) Ofício emitido pela fundação para informar o valor repassado para a executora, nome do colaborador, CPF e quantidade de horas.

Despesas Operacionais e Administrativas

• São destinadas à Fundação de Apoio, limitadas a 5% do valor do instrumento contratual, conforme permitido pela ANP.

Visão ANP – Lei de Inovação:“ Ao firmar um convênio com uma instituição de C&T a Petrobras torna-se

obrigada a cumprir integralmente o art. 11, do Dec. 5.563/05 que limita em 5% (cinco por cento) o valor total dos recursos financeiros destinados àexecução do projeto, para cobertura de despesas operacionais e administrativas.”

Nota: A partir de maio/2009, as despesas bancárias serão por conta da fundação. A Petrobras não aceitará a inclusão delas como despesa do convênio.

Custos IndiretosVedados em projetos de infra-estrutura.

• Custos indiretos são aqueles gastos que não podem ser alocados diretamente ao projeto. Ex.: luz do laboratório onde são desenvolvidos mais de um projeto (necessidade de rateio).

• Tais custos são destinados à Executora, sendo limitados a 10% do valor do projeto, excluídas as despesas de capital (obras/instalações e equipamentos/ material permanente).

• Nos Convênios e Termos de Cooperação tais custos deverão ser comprovados através de recibo da Executora informando o valor fechado das despesas. A memória de cálculo e os documentos comprobatórios poderão ser solicitados a qualquer momento.

Principais Origens de Pendências

• Falta de extratos; • Despesas não identificadas na relação de itens;• Comprovação dos gastos diferente do valor debitado no banco;• Falta de comprovantes de pagamento;• Preenchimento de valores incorretos nos formulários;• Alocação de Pessoa Física ou Jurídica de forma divergente do que foi

aprovado no plano de trabalho;• Baixa Realização.

Erros mais comuns nas prestações de contas ( 1 )

• Faltam extratos de conta corrente e de investimentos (de todo o período da prestação de contas, ou parte dele).

• Aquisições e pagamentos não identificados na relação de itens.• Documento enviado para comprovação dos gastos é diferente do valor

realmente debitado no banco.• Falta da guia de recolhimento de impostos, ou envio da guia em valor

superior ao pago na rubrica sem identificar o valor referente ao convênio.

Erros mais comuns nas prestações de contas ( 2 )• Falta de contrato de câmbio, nota fiscal ou invoice, referentes às aquisições

de equipamentos importados;• A data inicial do “Período abrangido pelo Relatório" apresentada no

formulário da 1ª prestação de contas diverge da data da 1ª liberação de recursos.

• Preenchimento de valores incorretos nos formulários ou até mesmo a falta de preenchimento dos mesmos.

Ex.1: Nos formulários "Relatório de Execução Financeira" os valores previstos acumulados e no período diferem do cronograma de desembolso;

Ex.2: Nos formulários "Demonstrativo de Execução de Despesas" a alocação da despesa em uma rubrica e o imposto referente a esta despesa em outra rubrica.

Erros mais comuns nas prestações de contas ( 3 )Falta de comprovantes de pagamento, ou envio de documentos sem validade.

Ex.: envio de relatórios internos ao invés de recibos, notas fiscais, guias de recolhimento de impostos ou comprovantes de depósito.

• Divergências entre valores apresentados no extrato e nos formuláriosEx. Valores constantes no extrato, porém, faltantes nos formulários

ou constantes nos formulários e faltantes no extrato.• Divergência entre o total das receitas financeiras identificadas no extrato da

conta de investimento e o total das receitas especificadas no formulário "Demonstrativo de Receitas e Despesas".

• Alocação de Pessoa Física ou Jurídica de forma divergente do que foi aprovado no plano de trabalho

REMANEJAMENTO FINANCEIRO

Alteração dos valores alocados aos itens de despesas que compõem a Planilha de Desembolso, desde que mantidos os valores totais aprovados para cada parcela do convênio. Os valores passíveis de remanejamento financeiro incluem apenas a parcela liberada.

REFORMULAÇÃO DE ITENS APROVADOS

Substituição ou inclusão de materiais, bens ou serviços constantes na Relação de Itens da Planilha de Desembolso. Esta alteração não poderá modificar o valor total aprovado para este item

REFORMULAÇÃO FINANCEIRA - DEFINIÇÕES

Nota: Estes procedimentos NÃO CONTEMPLAM ALTERAÇÃO DAS PARCELAS

PROJETO DE INFRA-ESTRUTURA

• Material de Consumo - para teste e calibração de equipamentos;

• Pessoal não vinculado - bolsas de pesquisa NÃO são permitidas;

• Pessoal Vinculado e Serviços de Pessoa Jurídica

• Obras e Instalações;

• Equipamentos e Material Permanente

PROJETO DE P&D

• Passagens e Despesas com locomoção;

• Diárias;

• Material de Consumo

• Pessoal não vinculado;

• Pessoal Vinculado e Serviços de Pessoa Jurídica;

• Equipamentos e Material Permanente

ITENS PERMITIDOS POR TIPO DE DESPESA

REFORMULAÇÃO FINANCEIRA - LIMITAÇÕES IMPOSTAS PELA ANP

Aprovação direta pelo GestorDespesas Correntes (Diárias / Passagens / Material de Consumo / Pessoa Física / Pessoa Jurídica)• Remanejamento Financeiro• Reformulação de itens• Reformulação da equipe executora

Documentos necessários : Planilha de remanejamento atualizada, planilha de desembolso atualizada (detalhamento das alterações) e justificativa técnica.

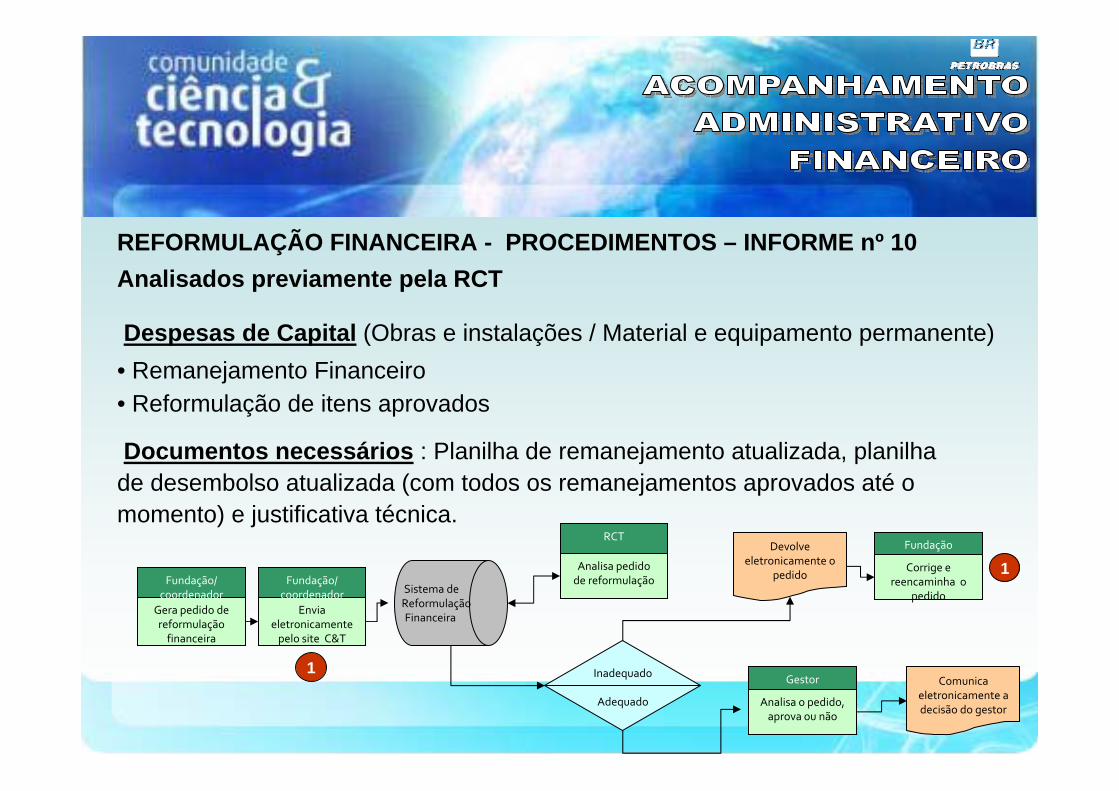

REFORMULAÇÃO FINANCEIRA - PROCEDIMENTOS – INFORME nº 10

Gera pedido de reformulação financeira

Fundação/ coordenador

Envia eletronicamente pelo

site C&T

Fundação/ coordenador Analisa pedido,

Aprova ou não

Gestor

Sistema de Reformulação Financeira

Comunica eletronicamente a decisão do gestor

Analisados previamente pela RCT

Despesas de Capital (Obras e instalações / Material e equipamento permanente)• Remanejamento Financeiro• Reformulação de itens aprovados

Documentos necessários : Planilha de remanejamento atualizada, planilha de desembolso atualizada (com todos os remanejamentos aprovados até o momento) e justificativa técnica.

REFORMULAÇÃO FINANCEIRA - PROCEDIMENTOS – INFORME nº 10

Sistema de Reformulação Financeira

Analisa pedido de reformulação

RCT

Inadequado

Adequado

Corrige e reencaminha o

pedido

Fundação

Analisa o pedido, aprova ou não

Gestor

Gera pedido de reformulação financeira

Fundação/ coordenador

Envia eletronicamente pelo site C&T

Fundação/ coordenador

Devolve eletronicamente o

pedido

Comunica eletronicamente a decisão do gestor

1

1

Definição : consiste na atualização da Planilha de Desembolso, de acordo com a relação de itens não aprovados, apontados no Processo de Prestação de Contas.

Documentos necessários : Planilhas de Desembolso e de Remanejamento atualizadas.

Nota: O último Cronograma de Desembolso aprovado pelo remanejamento deverá estar em conformidade com o “Relatório de Execução Financeira”enviado na prestação de contas.

ATUALIZAÇÃO DA RELAÇÃO DE ITENS

Identificados na Análise da Prestação de Contas - RCT

ATUALIZAÇÃO DA RELAÇÃO DE ITENS

Identificados na Análise da Prestação de Contas - RCT

Envia eletronicamente pelo site C&T

Fundação/ coordenador Sistema de

Reformulação Financeira

Processo prestação de contas

Valida pedido de atualização de

itens

RCT

Os itens estão aprovados?

SAltera relação itens e envia

eletronicamente

Fundação

N

Encaminha form. eletrônico liberação parcela e aprovação

itens

RCTAnalisa pedido, aprova ou não

Gestor1

1

Comunica eletronicamente a decisão do gestor e solicita atualização

de itens

Solicita a fundação devolução dos

recursos

RCT

Comunica eletronicamente

a fundação

Nota : O valor aprovado para Uso dos Rendimentos da Aplicação Financeira deverá estar em conformidade com o “Demonstrativo de Utilização Rendimento Aplicação Financeira” enviado na prestação de contas.

Aprovação direta pelo GestorUSO DOS RENDIMENTOS DA APLICAÇÃO FINANCEIRA

Definição : juros obtidos pela aplicação financeira da parcela liberada enquanto a mesma não for utilizada, conforme o Plano de Trabalho aprovado. * A utilização das receitas acima deverão ser utilizadas, exclusivamente, no objeto do convênio, conforme instrumento contratual.

Documentos necessários : Planilha de uso de rendimento aplicação financeira e justificativa técnica.

Gera pedido de reformulação

Fundação/ coordenador

Envia eletronicamente pelo site C&T

Fundação/ coordenadorAnalisa pedido, Aprova ou não

GestorSistema de Reformulação Financeira

Comunica eletronicamente a decisão do gestor

PROCESSO

Gera pedido de reformulação financeira

Fundação/ coordenador

Envia eletronicamente pelo site C&T

Fundação/ coordenador

Analisa pedido de reformulação

RCT

Inadequado

Adequado

Devolve pedida a Fundação

RCT

Corrige e reencaminha o

pedido

Fundação

Encaminha form. eletrônico ao

gestor

RCT

Aprova ou não solicitação via form eletrônico

Gestor

Comunica a decisão

eletronicamente

RCT

Uso aplic finDesp Cor

Desp Capital

Analisa pedido, Aprova ou não

Gestor

Sistema de Reformulação Financeira

Comunica sua decisão

eletronicamente

Gestor

Processo prestação de contas

Atualização itens aprovados

Reformalação financeira

Comunica a fundação

eletronicamente

RCT

Analisa pedido de reformulação

RCT

Os itens estão aprovados?

Comunica a fundação

eletronicamente

RCT

S Altera relação itens e envia

eletronicamente

Fundação

N

Encaminha form. eletrônico liberação parcela e aprovação

itens

RCT

Aprova ou não solicitação via form eletrônico

Gestor

1

1

1

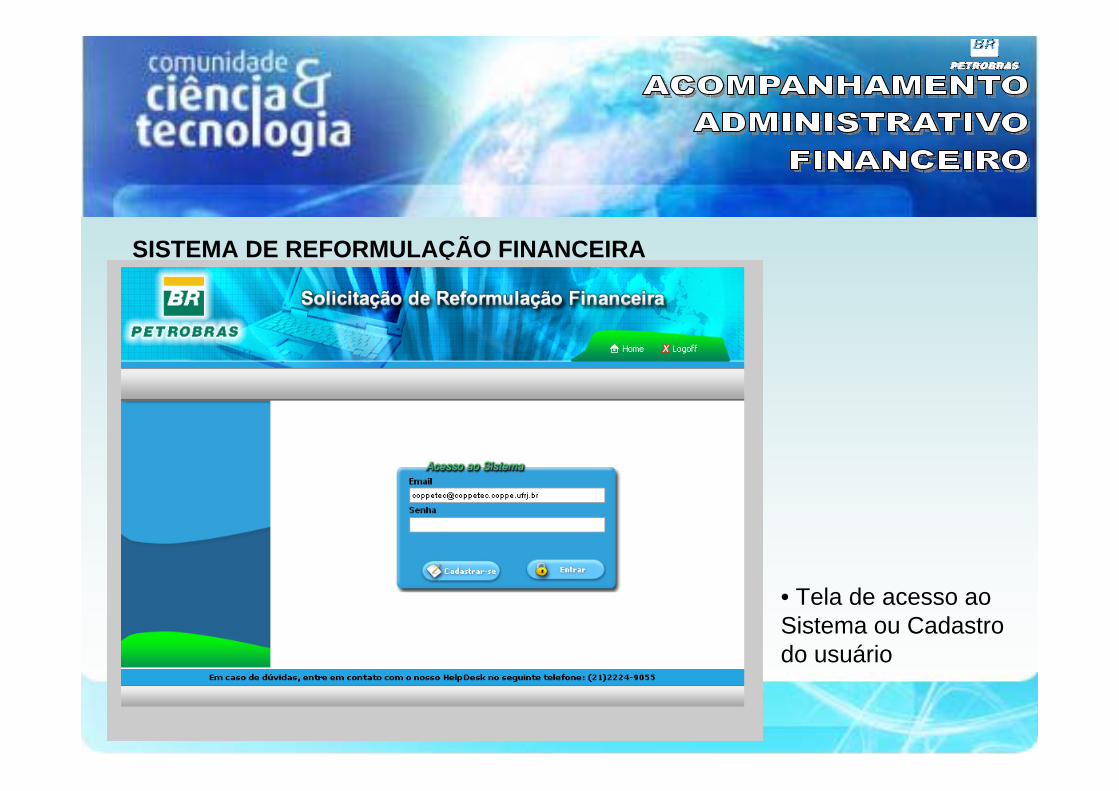

SISTEMA DE REFORMULAÇÃO FINANCEIRA

• Tela de acesso ao Sistema ou Cadastro do usuário

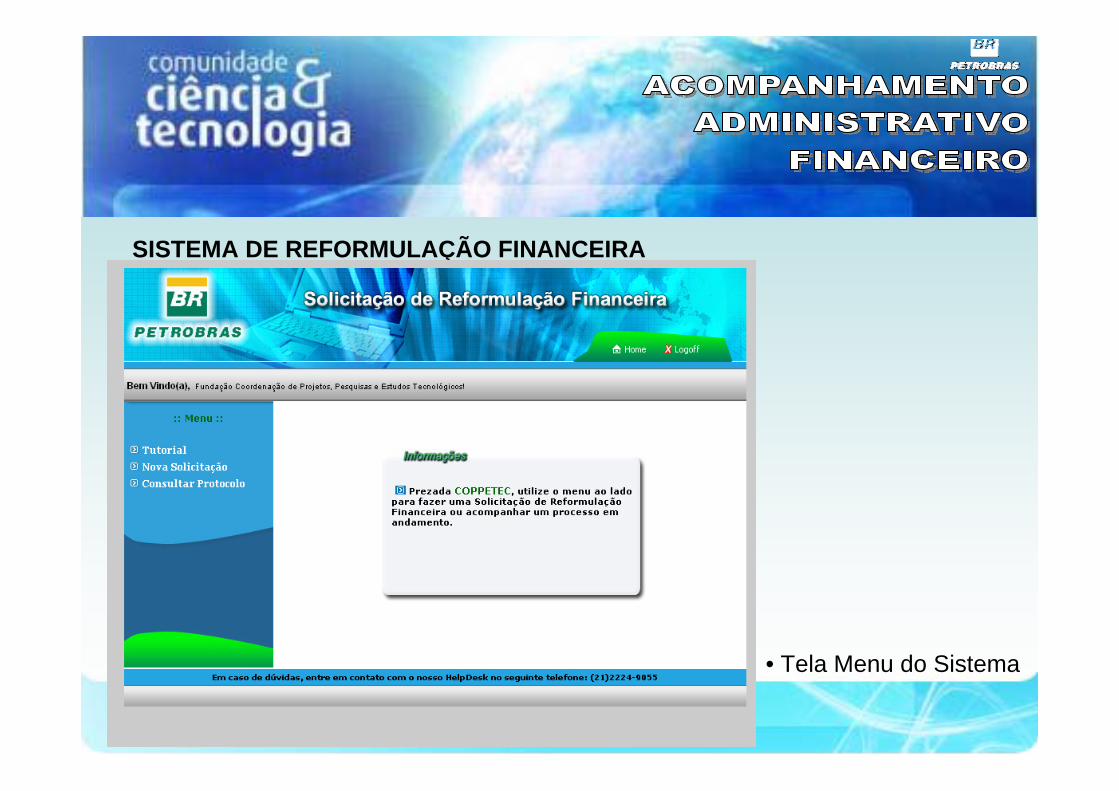

SISTEMA DE REFORMULAÇÃO FINANCEIRA

• Tela informando o envio do e-mail após opção de cadastro

SISTEMA DE REFORMULAÇÃO FINANCEIRA

• Tela Menu do Sistema

SISTEMA DE REFORMULAÇÃO FINANCEIRA

• Tela para pesquisa dos convênios ativos da instituição

SISTEMA DE REFORMULAÇÃO FINANCEIRA

• Tela de resultado da pesquisa dos convênios ativos da instituição

• Tela para pesquisa de solicitações já cadastradas através do número de protocolo

SISTEMA DE REFORMULAÇÃO FINANCEIRA

• Tela de resultado da pesquisa das solicitações já cadastradas

SISTEMA DE REFORMULAÇÃO FINANCEIRA

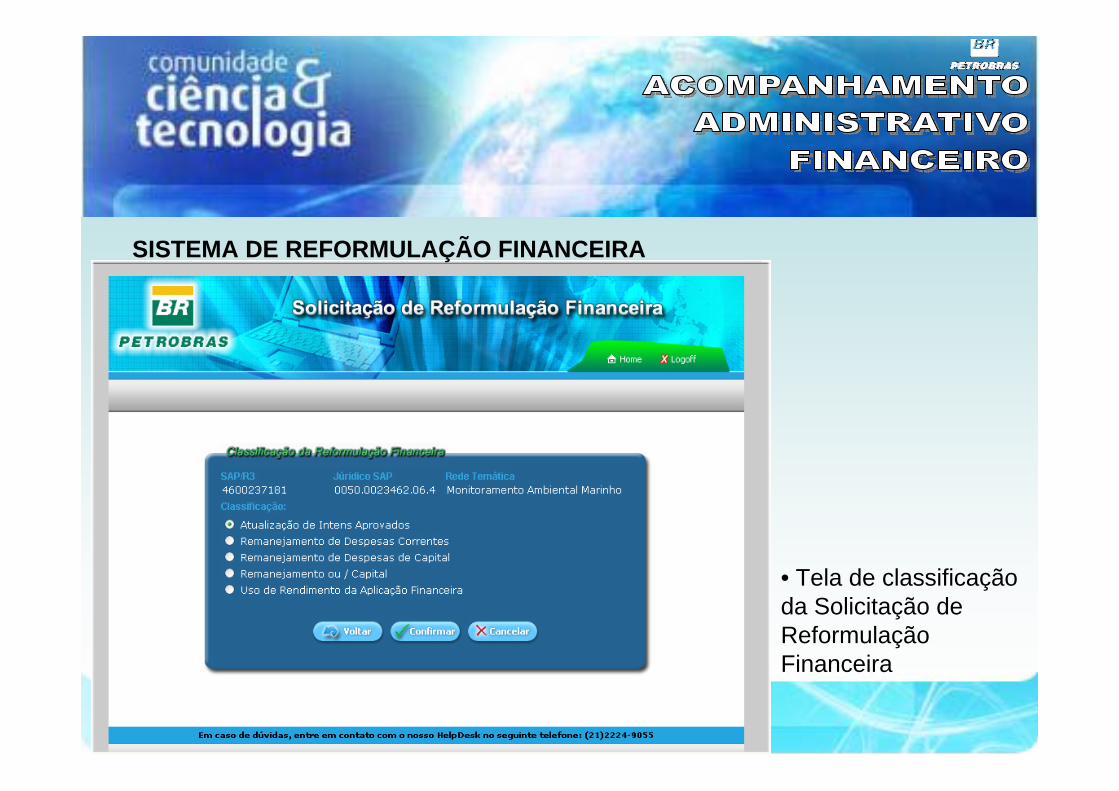

• Tela de classificação da Solicitação de Reformulação Financeira

SISTEMA DE REFORMULAÇÃO FINANCEIRA

• Tela de cadastro da Solicitação da reformulação Financeira

SISTEMA DE REFORMULAÇÃO FINANCEIRA

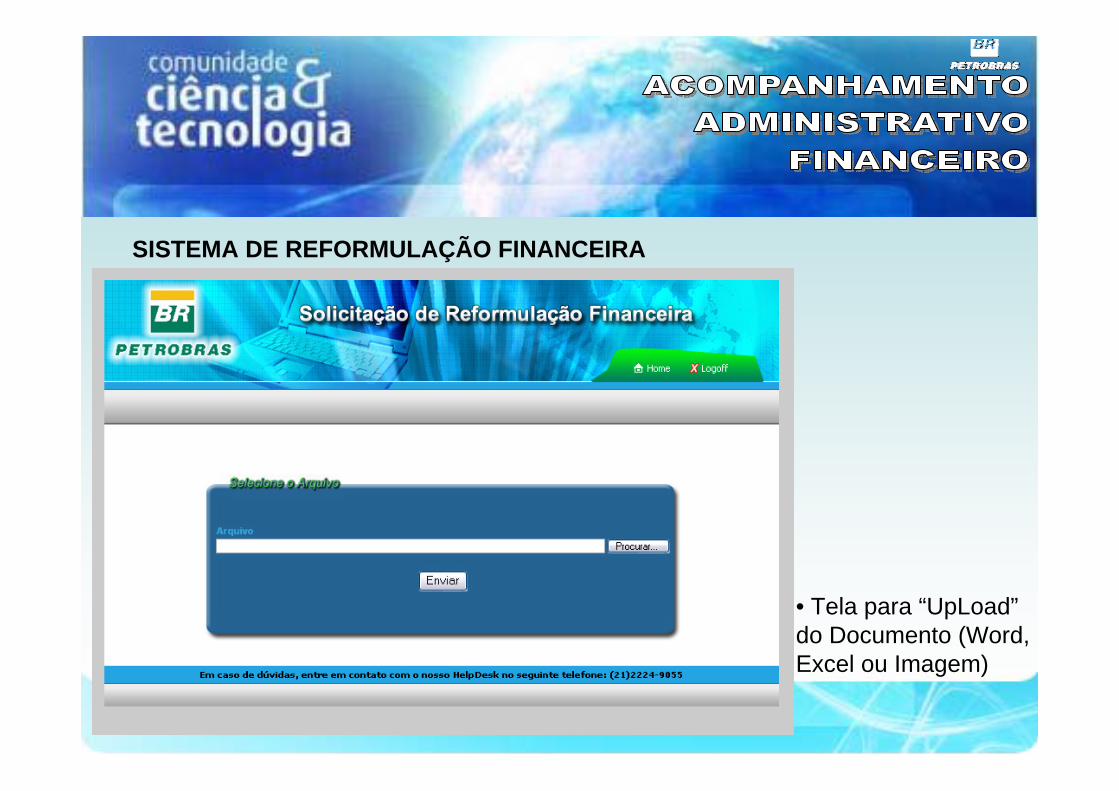

• Tela para “UpLoad”do Documento (Word, Excel ou Imagem)

SISTEMA DE REFORMULAÇÃO FINANCEIRA

• Tela de identificação do arquivo carregado (Descrição)

SISTEMA DE REFORMULAÇÃO FINANCEIRA

• Tela de confirmação (Protocolo) do envio da solicitação

SISTEMA DE REFORMULAÇÃO FINANCEIRA

Definição: todas as alterações relativas ao instrumento contratual originalmente assinado, devem ser submetidas a RCT para providenciar um aditivo contratual.

ADITIVOCONTRATUAL

VALORVALOR

PRAZOPRAZO

ESCOPOESCOPO

ADITIVO CONTRATUAL

Definição: Dilação do prazo original estabelecido no instrumentos contratual.• Contrato de Prestação de Serviço : pode ser aditado em prazo por um período igual ao originalmente contratado.• Termo de cooperação : pode ser aditado em prazo independentemente do prazo originalmente acordado.

ADITIVO CONTRATUAL - PRAZO

Documentos necessários : Oficio da fundação e justificativa técnica.

Prazo para envio da solicitação : Prazo de solicitação 3 meses. Nota 1 : A falta do instrumento contratual aditado implicará em não pagamento de parcelas em aberto.Nota 2 : Os recursos só poderão ser utilizados dentro do prazo de vigência do Instrumento contratual.

Definição: Solicitação de recursos adicionais ao original estabelecido no instrumentos contratual, visando a conclusão do projeto.

ADITIVO CONTRATUAL - VALOR

Documentos necessários : Oficio da fundação, justificativa técnica, Planilha “De-Para” (identificando claramente as variações de custo e a inclusão de novos), Plano de Trabalho e Planilha de Desembolso revisados (as parcelas que já foram liberadas, na nova revisão, não poderão ter valores diferentes do projeto vigente) e Relatório de Acompanhamento Gerencial.

Autorização Prévia ANP : • Projetos de Infra-estrutura – terão suas solicitações de aditamento de valor

encaminhado a ANP para aprovação prévia• Projetos de Pesquisa – não tem necessidade de aprovação prévia da ANP.

Definição: Solicitação de alteração do trabalho definido inicialmente como necessário para a execução do projeto.

Documentos necessários : Oficio da fundação, justificativa técnica, Planilha “De-Para” (identificando claramente as variações de recursos e a inclusão de novos), Plano de Trabalho e Planilha de Desembolso revisados (as parcelas que já foram liberadas, na nova revisão, não poderão ter valores diferentes do projeto vigente) e Relatório de Acompanhamento Gerencial.

Autorização Prévia ANP : • Projetos de Infra-estrutura – terão suas solicitações de aditamento de

escopo encaminhado a ANP para aprovação prévia.• Projetos de Pesquisa – não tem necessidade de aprovação prévia da ANP.

ADITIVO CONTRATUAL - ESCOPO

• Divulgação de Informes;• Contratação de mais profissionais;• Criação de e-mails por grupo de trabalho ( Ex. Análise, prestação de contas,

remanejamento, aplicação financeira e aditivo );• Disponibilização de consulta do status da prestação de contas na INTRANET(

consulta interna ) ;• Realização de reuniões mensais com gestores da Petrobras;• Criação do Site de Relacionamento com a Comunidade de C&T

site: www.petrobras.com.br/cienciaetecnologia• Realização de reuniões regionais com as fundações;• Treinamento de 48 horas para as Fundações;• Contratação de um projeto para desenvolvimento de ferramenta de gestão que

melhore o acompanhamento Administrativo-Financeiro dos convênios;

Plano de Visita às Fundações

A agenda será definida ao longo do ano de 2009.

As solicitações devem ser encaminhadas para os respectivos endereços:

• Prestação de contas –[email protected]

• Remanejamento Financeiro - [email protected]

• Rendimentos de Aplicação Financeira –[email protected]

• Aditivo - [email protected]

Obs: Esta apresentação estará disponível no Site dentro de 15 dias.www.petrobras.com.br/cienciaetecnologia

Top Related