Línguas

Páginas

Legal

188 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS

EXPORTAÇÕES BRASILEIRAS

EFFECTS OF EXCHANGE RATE VOLATILITY ON BRAZILIAN

EXPORTS

EFECTOS DE LA VOLATILIDAD DEL CAMBIO EN LAS

EXPORTACIONES BRASILENÃS

Osmar José Bertholini Pianca

Mestre em Administração, na linha de pesquisa Finanças

e Avaliação de Empresas / Professor do Instituto Federal

do Espírito Santo (IFES), Campus Linhares, Brasil

Carlos Heitor Campani

PhD em Finanças pela Edhec Business School, França /

Professor de Finanças do Instituto de Pós-Graduação e

Pesquisa em Administração (COPPEAD) da

Universidade Federal do Rio de Janeiro (UFRJ), Brasil /

Pesquisador associado do Instituto Edhec-Risk, França

Rafael Cardoso do Nascimento

Pesquisador do Instituto de Pós-Graduação e Pesquisa em

Administração (COPPEAD) da Universidade Federal do

Rio de Janeiro (UFRJ), Brasil

Contextus

ISSNe 2178-9258

Organização: Comitê Científico Interinstitucional

Editor Científico: Carlos Adriano Santos Gomes

Avaliação: double blind review pelo SEER/OJS

Edição de texto e de layout: Carlos Daniel Andrade

Recebido em 25/07/2017

Aceito em 23/10/2017

2ª versão aceita em 06/11/2017

RESUMO

Uma economia com alta volatilidade no câmbio gera incertezas em seu fluxo de comércio internacional, o que

acaba por impactar suas exportações. Tais incertezas ensejam pesquisas que procuram identificar os efeitos da

volatilidade da taxa de câmbio sobre as exportações dos países. O presente trabalho visa investigar o impacto da

volatilidade do câmbio de dólar estadunidense nas exportações do Brasil com foco em certos setores relevantes da

economia brasileira. Assim, tomam-se como variáveis independentes quatro métricas distintas de volatilidade

cambial e, como variáveis dependentes, os volumes exportados de alguns produtos e setores. As estimativas foram

realizadas pelo Método Generalizado dos Momentos, por este apresentar melhores propriedades para amostras

finitas e tratar problemas de endogenia. Os resultados demonstram que alguns produtos e setores são afetados pela

volatilidade da taxa de câmbio do dólar estadunidense de forma negativa, enquanto outros produtos ou setores

parecem não sofrer efeito algum.

Palavras-chave: Volatilidade cambial. Taxa de câmbio real. Taxa de câmbio nominal. Exportações brasileiras.

Brasil.

ABSTRACT

An economy with high exchange rate volatility brings uncertainties to its international trade flow and, therefore,

affects its country’s exports. Such uncertainties justify researches trying to identify the effects of exchange rate

volatility on exports. This paper aims to investigate the effects of the US dollar exchange rate volatility on Brazilian

exports with a focus on certain relevant sectors of Brazil’s economy. Four different metrics of exchange rate

volatility were used as independent variables whereas the exported volumes of some products and sectors were

taken as dependent variables. The estimation process was carried out by means of the Generalized Method of

Moments because it presents better properties for finite samples and it treats the endogenicity problem. The results

show that some products and sectors are indeed affected by volatility of the US dollar exchange rate in a negative

way, while other products and sectors seem to have not been affected.

Keywords: Exchange rate volatility. Real exchange rates. Nominal exchange rates. Brazilian Exports. Brazil.

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

189 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

RESUMEN

Una economía con alta volatilidad em su cambio genera incertidumbres a su flujo de comercio internacional, lo

que acaba por impactar sus exportaciones. Debido a tales incertidumbres, hay investigaciones que buscan

identificar los efectos de la volatilidad de cambio en las exportaciones de los países. El presente trabajo busca

investigar los efectos de la volatilidad del cambio del dólar estadounidense en las exportaciones de Brasil en ciertos

sectores relevantes de la economía brasileña. Así, se tomó como variables independientes cuatro métricas

diferentes de la volatilidad cambiaria y, como variables dependientes, los volúmenes exportados de algunos

productos y sectores. Las estimaciones fueron realizadas con el Método Generalizado de los Momentos, porque

este presenta mejores propiedades para muestras finitas y trata problemas de endogenía. Los resultados demuestran

que algunos productos y sectores se ven afectados por la volatilidad del cambio del dólar estadounidense de forma

negativa, mientras que otros productos y sectores parecen no sentir ningún efecto.

Palabras clave: Volatilidad cambiaria. Tipo de cambio real. Tipo de cambio nominal. Exportaciones brasileñas.

Brasil.

1 INTRODUÇÃO

O regime de câmbio flutuante é

assunto bastante discutido no contexto do

comércio internacional, pois – conforme

indicam Bakhromov (2011) e Baum e

Caglayan (2010) – a volatilidade da taxa de

câmbio pode ter maior ou menor impacto no

comércio entre países. Desde o colapso do

acordo de Bretton Woods, houve uma

transformação gradativa no regime cambial

dos países: muitos abandonaram o câmbio

fixo e adotaram o flutuante (TAKAENDA;

TSHEOLE; AZIAKPONO, 2006). Arize,

Osang e Slottje (2008) também destacam a

relação entre aquele colapso e a volatilidade

cambial.

Desse modo, as exportações dos

países podem sofrer flutuações perante seus

parceiros comerciais, porém ainda não há

consenso sobre o caráter positivo ou

negativo de tal efeito (VITA; ABBOTT,

2004). Enquanto alguns estudos

encontraram um impacto negativo da

volatilidade da taxa de câmbio sobre as

exportações (ARIZE; OSANG; SLOTTJE,

2008; CHOWDHURY, 1993), outros

identificaram impacto positivo

(ALTINTAŞ; CETIN; ÖZ, 2011;

SERENIS; TSOUNIS, 2014). Existem

ainda pesquisas que não encontraram

efeitos significativos (ARISTOTELOUS,

2001; WESSEH; NIU, 2012) e aquelas que

apresentaram efeitos mesclados (WANG;

BARRETT, 2007; ZHANG;

BUONGIORNO, 2010). O presente estudo

visa contribuir para o debate analisando o

caso brasileiro.

Conforme destacam Caglayan e Di

(2010), os resultados da volatilidade são

conflitantes e sensíveis a vários fatores.

Ozturk (2009) corrobora isso ao constatar

que a volatilidade da taxa de câmbio tem

sobre o comércio efeitos sensíveis: à

escolha do período da amostra, aos modelos

de especificação, à escolha das medidas de

volatilidade e ao grau de desenvolvimento

dos países em análise.

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

190 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

Conforme destacam Osang, Slottje e

Arize (2000), Aziakpono, Takaenda e

Tsheole (2006), Bakhromov (2011) e Vergil

(2002), pouco se conhece em países menos

desenvolvidos devido à falta de dados ou à

baixa qualidade destes. Esta pesquisa

buscou preencher um pouco tal lacuna,

identificando efeitos da volatilidade da taxa

de câmbio do dólar estadunidense nas

exportações em diversos setores e produtos

relevantes da economia brasileira. Esse

ponto é inovador, na medida em que busca

trazer um poder informacional muito maior

do que uma análise agregada das

exportações brasileiras, como feito em

estudos anteriores. Foram utilizados dados

originais e atualizados, bem como se

expandiu a análise para as taxas de câmbio

real e nominal, ao passo que estudos

anteriores tenderam a usar somente a taxa

de câmbio real, em maior escala, ou

somente a taxa nominal.

O Brasil é o país escolhido para o

estudo, pois, desde 1999, possui regime de

câmbio flutuante. A propósito, a mudança

no regime brasileiro de câmbio fixo para

flutuante elevou fortemente, segundo Teles

(2005), a variabilidade da taxa cambial e,

como consequência, o risco de entrada no

mercado externo. Além dessa razão, a

importância e o tamanho da economia

brasileira no cenário internacional trazem

natural relevância para esta pesquisa.

O restante do trabalho está

estruturado da seguinte forma. A próxima

seção apresenta uma breve discussão da

literatura. A terceira explica a metodologia

utilizada e fornece uma descrição dos dados

utilizados. A quarta apresenta os resultados

e os discute. Na última seção, expõem-se

algumas considerações finais.

2 DISCUSSÃO DA LITERATURA

2.1 Efeitos da volatilidade da taxa de

câmbio no fluxo de comércio dos países

Apesar da opinião generalizada de

que as mudanças na volatilidade das

variáveis financeiras têm impactos

significativos sobre o fluxo de comércio, a

evidência empírica é notoriamente mista.

Uma série de modelos teóricos, bem como

estudos empíricos de diferentes grupos de

países têm sido propostos para explicar o

impacto da volatilidade da taxa de câmbio

sobre as exportações dos países. Não

obstante, os resultados ainda se mostram

heterogêneos.

Osang, Slottje e Arize (2000)

encontraram efeitos negativos da

volatilidade sobre as exportações, com uma

volatilidade maior surgindo como custo

adicional para os comerciantes, que

normalmente possuem grande aversão ao

risco. O descasamento entre a taxa de

câmbio (na maioria das vezes acordada no

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

191 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

contrato) e o pagamento (na maioria das

vezes feito na entrega física ou mesmo

depois) expõe o exportador ao risco da

flutuação, devendo ele precificar a fonte de

risco adequadamente, o que gera um custo

adicional ao produto.

Por outro lado, há também estudos

apontando efeitos positivos da volatilidade

da taxa de câmbio no fluxo de comércio dos

países, como por exemplo, Serenis e

Tsounis (2014). Por sua vez, Aristotelous

(2001) observou ausência de impacto da

volatilidade da taxa de câmbio nas

exportações britânicas para os Estados

Unidos. Como se pode notar, a literatura é

bastante controversa, e o efeito parece

depender de outros fatores.

Byrne, Darby e MacDonald (2008)

encontraram diferentes resultados entre as

indústrias: efeito negativo e significativo

para produtos diferenciados e efeito

insignificativo para produtos homogêneos.

Tal disparidade sugere, portanto, que os

efeitos podem variar entre setores e que

outras variáveis podem influenciar a relação

entre volatilidade cambial e exportações,

tais como o nível de competição, a natureza

do contrato, os instrumentos existentes de

hedge e o nível de abertura ao comércio

internacional, dentre outros.

Hsu e Chiang (2011), de forma

interessante, observaram que o efeito da

volatilidade no volume de exportações dos

Estados Unidos para países desenvolvidos é

negativo, enquanto –para países em

desenvolvimento – é positivo. Li, Ma e Xu

(2015) analisaram a reação dos

exportadores chineses às variações da taxa

de câmbio relativas à moeda local. A partir

de seu estudo, constataram ser pequena a

resposta do preço das exportações em

relação à variação cambial, enquanto a

resposta ao volume é moderada. Asteriou,

Masatci e Pilbeam (2016) investigaram a

volatilidade da taxa de câmbio e sua relação

com o volume do comércio internacional do

México, da Indonésia, da Nigéria e da

Turquia no longo e curto prazos. No longo,

não encontraram vínculo entre a

volatilidade da taxa de câmbio e as

atividades comerciais internacionais, exceto

na Turquia, onde tal relação, em todo o

caso, mostrou-se fraca. No curto prazo,

detectaram uma relação causal significativa

entre a volatilidade e a demanda de

importação/exportação, no caso da

Indonésia e do México. Encontraram, para

a Nigéria, causalidade unidirecional da

demanda de exportação para a volatilidade,

enquanto – para a Turquia – não detectaram

causalidade alguma entre a volatilidade e a

demanda de importação/exportação.

Bahmani-Oskooee e Harvey (2017),

em estudo com foco em Cingapura,

concluem que a volatilidade da taxa de

câmbio tem efeitos significativos de curto

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

192 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

prazo em 70 de 156 indústrias exportadoras

e em 73 de 155 importadoras. No entanto,

os efeitos de curto prazo duram no longo

prazo apenas em 46 indústrias exportadoras

e em 36 importadoras.

Tais resultados, bastante diversos,

bem como a ausência de estudos com foco

no Brasil apontam para a necessidade de

mais pesquisas sobre a questão de forma

mais aprofundada e rica. É precisamente

nesse contexto que se encaixa este estudo.

2.2 Efeitos da volatilidade da taxa

de câmbio e o desenvolvimento dos países

Segundo Takaenda, Tsheole e

Aziakpono (2006), o impacto da

volatilidade do câmbio no comércio

exterior tem recebido mais atenção de

pesquisas em países desenvolvidos do que

naqueles em desenvolvimento, o que sugere

a potencial relevância de tal diferenciação.

A seguir, destacamos alguns autores que

olharam o tema com foco no nível de

desenvolvimento dos países analisados.

Chowdhury (1993) encontrou efeito

negativo da volatilidade da taxa de câmbio

no fluxo de comércio bilateral entre os

países desenvolvidos pertencentes ao G-7,

ao passo que Aristotelous (2001) não

encontrou nenhum impacto das exportações

britânicas para os Estados Unidos (ambos

do G7). Por sua vez, Fountas e Bredin

(1997) encontraram efeitos diferentes nas

exportações agregadas e setoriais da Irlanda

para a União Europeia: nenhum impacto

significativo no curto prazo, mas positivo e

significativo no longo.

De Vitta e Abbot (2004)

pesquisaram a volatilidade na exportação

agregada dos Estados Unidos para um

conjunto de países desenvolvidos,

detectando um efeito negativo para o Reino

Unido e a Alemanha, positivo para o Japão

e nenhum efeito significativo para o

Canadá. Byrne, Darby e MacDonald

(2008), ao pesquisar a exportação tanto de

produtos homogêneos quanto de

diferenciados, de seis países desenvolvidos

(Reino Unido, Alemanha, França, Itália,

Holanda e Espanha), para os Estados

Unidos, concluíram que os itens

homogêneos não sofreram impacto e os

diferenciados, efeitos negativos.

Há também estudos sobre países em

desenvolvimento. Por exemplo, Altintas,

Cetin e Oz (2011) encontraram efeito

positivo da volatilidade nas exportações

agregadas da Turquia. Bakhromov (2011),

por sua vez, encontrou um impacto negativo

nas exportações agregadas do Uzbequistão.

Ekanayake, Thaver e Plante (2012)

encontraram um efeito positivo das

exportações da África do Sul para a União

Europeia no longo prazo e negativo no

curto.

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

193 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

Wang e Barret (2007) estudaram as

exportações setoriais do Taiwan para os

Estados Unidos, encontrando efeito

negativo na agricultura e nenhum efeito

entre os outros setores analisados. Caglayan

e Di (2010), por seu turno, voltaram-se para

países desenvolvidos e em

desenvolvimento: enquanto nestes o efeito

foi negativo, naqueles foi positivo.

Em um estudo sobre o Brasil,

Bittencourt e Campos (2014) verificaram se

a instabilidade da taxa de câmbio afetou o

fluxo de comércio de exportação e

importação setoriais do Brasil com cinco de

seus principais parceiros comerciais –

China, Argentina, Holanda, Japão e Chile –

, encontrando um resultado negativo para

todos os setores pesquisados. Silva, Freitas

e Mattos (2016) buscaram identificar o

impacto da volatilidade da taxa de câmbio

real bilateral sobre o fluxo de comércio

entre países da América do Sul. Os

resultados sugerem uma redução de

atividades no comercio internacional por

conta da exposição adicional ao risco

cambial.

Silva e Bittencourt (2017) buscaram

analisar o efeito da volatilidade da taxa de

câmbio especificamente sobre o comércio

intraindustrial entre os países do Mercosul.

Os resultados da pesquisa apontam que tal

comércio foi afetado positivamente durante

o período analisado. De Vita e Abbott

(2004), reforçados por Baum e Caglayan

(2010), concordam que os resultados da

literatura, mesmo se considerado o nível de

desenvolvimento dos países estudados, são

mesclados, concluindo, portanto, que mais

investigações se fazem necessárias.

3 METODOLOGIA

Foram coletados, nas bases

IPEADATA, mantidas pelo Instituto de

Pesquisa Econômica Aplicada (IPEA),

dados da exportação brasileira por meio do

índice de exportações (base 2006 = 100,

indicador do volume exportado),

organizados por produtos e setores. Além

do caráter inovador dessa segmentação em

termos de pesquisa, ela gera maior poder

informacional, contemplando vários

produtos e setores relevantes da economia

brasileira. Os setores e produtos

pesquisados foram um total de sete:

combustíveis; produtos manufaturados;

bebidas; celulose, papel e produtos de

papel; máquinas e equipamentos; produtos

de metalurgia; e produtos alimentícios em

geral. O período de abrangência dos dados

vai do primeiro trimestre de 1999 ao

terceiro trimestre de 2016. O ano de 1999

foi escolhido porque foi exatamente quando

o Brasil passou a usar a política de câmbio

flutuante. Anteriormente, a política de

câmbio variou entre câmbio fixo e banda

cambial. Entendemos que misturar períodos

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

194 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

com políticas cambiais tão distintas não

seria benéfico para a análise.

Com base no volume mensal das

exportações, calculou-se a média trimestral

e então tomou-se o logaritmo natural de tais

médias. O uso de logaritmos é um

procedimento extremamente usual na

literatura (TAKAENDA; TSHEOLE;

AZIAKPONO, 2006, e SERENIS;

TSOUNIS, 2014 para citar apenas dois

exemplos) e corrige distorções quando se

lida com dados de grande escala e diferentes

ordens de grandeza (como é o caso de

nossas variáveis dependentes). Além disso,

o uso de logaritmos normalmente diminui

problemas de heteroscedasticidade e de

assimetria, bem como lineariza relações

entre variáveis medidas em escalas de

naturezas distintas. Tais efeitos são

importantes quando se utilizam modelos

baseados em regressões lineares (BUENO,

2012).

Para as variáveis independentes

adotadas, foram usadas a taxa de câmbio

real obtida no website do IPEADATA e a de

câmbio nominal obtida na base de dados do

Banco Central. A taxa de câmbio efetiva

real mensal usada no estudo foi a série

denominada INPC – exportações – índice

(base 2010 = 100).

Quanto à taxa de câmbio nominal,

esta diz respeito ao câmbio diário da moeda

brasileira. Como se considerou um período

trimestral para os cálculos, foi feita a

estimativa com 63 observações, referentes

aos dias úteis do trimestre. A partir desses

dados, foram calculadas quatro medidas de

volatilidade: duas da taxa de câmbio real

(VCR1 e VCR2) e duas da de câmbio

nominal (VCN1 e VCN2), conforme

especificações abaixo:

(I) VCR1: desvio-padrão da taxa de câmbio

real de 2 trimestres;

(II) VCR2: desvio-padrão da taxa de

câmbio real de 4 trimestres;

(III) VCN1: desvio-padrão da taxa de

câmbio nominal de 2 trimestres;

(IV) VCN2: desvio-padrão da taxa de

câmbio nominal de 4 trimestres.

Utilizar o desvio-padrão como

proxy para a volatilidade de um ativo

financeiro é normalmente a primeira

escolha na literatura de finanças nacional e

internacional, e o embasamento teórico para

tal pode ser encontrado em Hull (2015).

Para o cálculo das variáveis independentes

VCN1 e VCR1, há um total de 69

observações, enquanto, para as variáveis

VCN2 e VCR2, têm-se 67 observações. O

uso das quatro métricas distintas de

volatilidade visa capturar o efeito das

variações da taxa de câmbio, real e nominal,

que possam influenciar os produtos ou os

setores pesquisados das exportações

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

195 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

brasileiras, além de prover maior robustez à

pesquisa.

Adotou-se como variável de

controle nas estimativas o logaritmo dos

termos de trocas trimestrais (TT), calculado

a partir dos dados mensais coletados junto

ao IPEADATA de forma análoga com o que

foi feito com o volume de exportações. A

escolha dessa variável de controle seguiu

Bakhromov (2011). Outra variável utilizada

como controle foi o PIB trimestral do Brasil

a preço de 1995 (base 1995 = 100), coletado

nas bases de dados do IBGE. A partir dos

dados trimestrais do PIB em valores

absolutos, foi encontrado o logaritmo

natural do PIB trimestral brasileiro.

Além dessas variáveis de controle,

utilizaram-se três variáveis binárias

(dummies) de dessazonalização a fim de

modelar a sazonalidade dos trimestres

dentro do próprio modelo, sendo tais

variáveis referentes ao primeiro, ao segundo

e ao terceiro trimestres. O quarto foi

naturalmente controlado pelo termo

constante (intercepto). As variáveis

dependentes e independentes utilizadas no

estudo são sumarizadas no Quadro 1.

Quadro1 – Variáveis

Exportações de celulose, papel e produtos de papel (ExpCelu)

Exportações de máquinas e equipamentos (ExpMaqui)

Exportações de metalurgia (ExpMetal)

Dependentes Exportações de produtos alimentícios (ExpAlim)

Exportações de produtos manufaturados (ExpManuf)

Exportações de combustíveis (ExpComb)

Exportações de bebidas (ExpBeb)

Volatilidade cambial real 1 (VCR1)

Volatilidade cambial real 2 (VCR2)

Volatilidade cambial nominal 1 (VCN1)

Volatilidade cambial nominal 2 (VCN2)

Independentes Termos de troca trimestral (TT)

PIB trimestral (PIB)

Dummy para dessazonalização temporal (D1)

Dummy para dessazonalização temporal (D2)

Dummy para dessazonalização temporal (D3)

Fonte: elaborado pelos autores.

A regressão dos dados foi executada

pelo Método Generalizado dos Momentos

(MGM) com o suporte do software E-

Views. Optou-se por uma estimativa por

MGM para que problemas de endogenia

(oriundos, por exemplo, de causalidades

reversas e variáveis omitidas) pudessem ser

tratados com variáveis instrumentais. Além

disso, tal metodologia lida de forma mais

eficaz com o problema da

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

196 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

heteroscedasticidade. Destaca-se também

que o estimador MGM apresenta melhores

propriedades para pequenas amostras

(BUENO, 2012), o que vem a ser o caso

deste estudo.

Antes de estimar a regressão, as

variáveis VCR1, VCR2, VCN1, VCN2, TT,

PIB e as dependentes (relativas à

exportação de produtos ou setores) devem

ser analisadas para assegurar que nenhuma

delas seja não estacionária, pois variáveis

não estacionárias podem gerar uma

regressão espúria. Desse modo, verificou-se

a estacionariedade das séries por meio do

teste de Dickey-Fuller Aumentado (ADF)

(GUJARATI; PORTER, 2011). O teste

ADF é o teste padrão para checar

estacionariedade de séries temporais, ao

passo que testes alternativos carecem do

mesmo nível de reconhecimento na

literatura. Por exemplo, o teste ADF é

utilizado por Aristotelous (2001) e por

Altintas, Cetin e Oz (2011), para mencionar

apenas dois dos trabalhos citados por nós

neste estudo.

Tabela 1 – Resultados do teste de raiz unitária

NÍVEL 1ª DIFERENÇA

SÉRIES E VARIÁVEIS INTERCEPTO

TENDÊNCIA E

INTERCEPTO INTERCEPTO

TENDÊNCIA E

INTERCEPTO

COMBUSTÍVEIS

ln ExpComb -3,27(3)*** -3,44(10)* -11,65(0)*** -11,63(0)***

ln TT -1,37(10) -1,40(10) -6,46(0)*** -6,49(0)***

ln PIB -1,37(11) 0,18(10) -3,15(10)** -3,47(11)*

VCR1 -6,44(0)*** -6,78(0)*** -9,82(1)*** -9,75(1)***

VCR2 -3,00(4)** -3,60(4)** -6,82(2)*** -6,76(2)***

VCN1 -3,66(4)*** -3,63(4)** -15,17(0)*** -15,05(0)***

VCN2 -4,06(10)*** -4,04(10)** -6,46(10)*** -6,38(10)***

MANUFATURADOS

ln ExpManuf -1,98(10) -1,77(10) -3,24(2)*** -9,31(2)***

VCR1 -3,18(1)** -3,28(1)* -17,33(0)*** -17,22(0)***

VCR2 -3,00(2)** -3,32(2)* -6,83(2)*** -6,76(2)***

VCN1 -3,66(1)*** -3,63(1)** -15,17(0)*** -15,05(0)***

VCN2 -4,06(4)*** -4,04(4)** -6,46(4)*** -6,38(4)***

SETOR BEBIDAS

ln ExpBeb -5,30(2)*** -5,19(2)*** -9,67(2)*** -9,68(2)***

VCR1 -3,13(4)** -3,41(4)* -9,82(2)*** -9,75(2)***

VCR2 -3,00(3)** -3,32(3)*** -6,82(3)*** -6,76(3)***

VCN1 -3,66(10)*** -3,63(10)** -9,91(10)*** -9,84(10)***

VCN2 -4,06(2)*** -4,04(2)** -6,46(2)*** -6,38(2)***

(CONTINUA)

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

197 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

(CONTINUAÇÃO)

SETOR CELULOSE

ln ExpCelu -0,61(10) -2,67(10) -13,29(10)*** -13,19(10)***

VCR1 -6,44(0)** -6,78(0)*** -17,33(0)*** -17,22(0)***

VCR2 -3,00(2)** -3,32(2)* -6,82(2)*** -6,76(2)***

VCN1 -3,66(10)** -3,63(10)** -9,91(10)*** -9,18(10)***

VCN2 -4,06(4)*** -4,04(4)** -6,46(4)*** -6,38(4)***

SETOR MAQUINAS

ln ExpMaqui -2,36(4) -2,28(4) -3,47(4)*** -3,63(4)**

VCR1 -3,13(4)** -3,41(4)* -9,82(4)*** -9,75(4)***

VCR2 -3,00(4)** -3,60(4)** -6,82(4)*** -6,76(4)***

VCN1 -3,66(4)*** -3,63(4)** -9,91(4)*** -9,84(4)***

VCN2 -4,06(4)*** -4,04(4)** -6,46(4)*** -6,38(4)***

SETOR METALURGIA

ln ExpMetal -2,92(2)** -3,62(2)** -8,84(2)*** -8,77(2)***

VCR1 -3,18(2)** -3,28(2)* -9,82(2)*** -9,75(2)***

VCR2 -3,00(2)** -3,32(2)* -6,82(2)*** -6,76(2)***

VCN1 -3,66(2)*** -3,63(2)** -9,91(2)*** -9,84(2)***

VCN2 -4,06(2)*** -4,04(2)** -6,46(2)*** -6,38(2)***

SETOR ALIMENTÍCIOS

ln ExpAlim -2,98(10)** -1,81(10) -4,81(10)*** -11,52(10)***

VCR1 -3,18(10)** -3,41(10)* -9,82(10)*** -9,75(10)***

VCR2 -2,47(10) -3,60(10)** -6,82(10)*** -4,64(10)***

VCN1 -3,66(10)*** -3,63(10)** -9,91(10)*** -9,84(10)***

VCN2 -4,06(10)*** -4,04(10)** -6,46(10)*** -6,38(10)***

Fonte: elaborado pelos autores.

Notas: ( ) representa o número de defasagens incluídas, que são selecionadas com base no Akaike Information

Criteria (AIC) para teste ADF. O asterisco (*) denota a significância estatística: *** 1%, ** 5%, *10%. Os valores

são fornecidos pelo Eviews.

Note-se que a rejeição na Tabela 1

(isto é, a presença de asteriscos) indica

evidência de estacionariedade. Portanto,

podemos concluir que a maioria das séries

apresenta evidências de estacionariedade.

Para aquelas sem tais evidências,

trabalhamos com as suas primeiras

diferenças (tradicional indicação na

literatura), que apontaram, em todos os

casos, estacionariedade. Dessa maneira,

fomos capazes de seguir adiante em nossa

análise.

4 ANÁLISE DOS RESULTADOS

As estimativas efetuadas pelo MGM

neste estudo têm a intenção de verificar os

efeitos que a volatilidade da taxa de câmbio

pode causar nas exportações brasileiras. A

Tabela 2 apresenta as estatísticas descritivas

das variáveis adotadas neste estudo.

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

198 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

Tabela 2 – Estatística Descritiva

VARIÁVEIS MÉDIA MEDIANA MÁXIMO MÍNIMO DESVIO OBSERVAÇÕES

ln ExpComb 1 4,44 4,61 5 3,15 0,47 69

ln ExpComb 2 4,47 4,61 5 3,15 0,44 67

ln ExpManuf 1 4,34 4,38 4,68 3,82 0,23 69

ln ExpManuf 2 4,36 4,39 4,68 3,86 0,21 67

ln ExpBeb 1 4,45 4,47 4,8 3,68 0,21 69

ln ExpBeb 2 4,47 4,48 4,8 3,94 0,18 67

ln ExpCelu 1 4,6 4,65 5,19 3,77 0,36 69

ln ExpCelu 2 4,62 4,66 5,19 3,77 0,35 67

ln ExpMaqui 1 4,27 4,35 4,71 3,48 0,35 69

ln ExpMaqui 2 4,29 4,36 4,71 3,59 0,33 67

ln ExpMetal 1 4,45 4,47 4,77 4,12 0,15 69

ln ExpMetal 2 4,46 4,48 4,77 4,12 0,14 67

ln ExpAlim 1 4,5 4,58 4,89 3,63 0,3 69

ln ExpAlim 2 4,52 4,59 4,89 3,63 0,29 67

ln PIB 12,42 12,43 12,65 12,13 0,16 69

ln TT 4,64 4,62 4,87 4,51 0,1 69

VCR1 5,29 3,97 26,46 0,007 5,56 69

VCR2 8,45 5,84 31,92 1,04 6,51 67

VCN1 0,09 0,06 0,44 0 0,1 69

VCN2 0,16 0,12 0,6 0,01 0,12 67

Fonte: elaboração própria.

Nota-se, na Tabela 2, que o número

de observações se diferencia entre as

variáveis dependentes (exportações de

produtos e setores) e as independentes

relativas a volatilidade, visto que, em alguns

casos, os cálculos partem do desvio-padrão

de 2 trimestres e, em outros, do desvio-

padrão de 4 trimestres.

Para estimar os efeitos da

volatilidade da taxa de câmbio real (VCR1

e VCR2) e da volatilidade da taxa de

câmbio nominal (VCN1 e VCN2) sobre as

exportações brasileiras, foram

apresentados, nas Tabelas 3 a 9, os

resultados em diferentes produtos

(combustíveis, manufaturados e bebidas) ou

setores de exportação da economia

brasileira (celulose, papel e produtos de

papel, metalurgia, máquinas e

equipamentos e produtos alimentícios).

A Tabela 3 apresenta os resultados

das estimativas, mensurando os efeitos da

volatilidade da taxa de câmbio (manifesta

nas variáveis independentes) sobre a

variável dependente ExpComb. Os

resultados obtidos, para a variável de

interesse volatilidade, não se mostraram

estatisticamente significativos em nenhuma

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

199 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

das regressões estimadas, daí a volatilidade

da taxa de câmbio não influenciar as

exportações brasileiras de combustíveis.

Tabela 3 – Regressão exportação de combustíveis

Método generalizado dos momentos – MGM

Amostra: 1999T1 – 2016T3

Matriz de ponderação dos estimadores: HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Erro padrão e covariância: matriz de ponderação HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Variável dependente: ExpComb

Regressão 1 2 3 4

VCR1 0,00 (0,73)

VCR2 0,00 (0,74)

VCN1

0,23 (0,48)

VCN2

0,22 (0,55)

ln TT -0,54 (0,36) -0,42 (0,48) -0,44 (0,46) -0,18 (0,79)

ln PIB 2,18 ***(0,00) 2,05 *** (0,00) 2,09 *** (0,00) 1,83 *** (0,00)

Dummy 1 -0,01 (0,43) -0,00 (0,99) -0,03 (0,55) -0,00 (0,94)

Dummy 2 -0,04 (0,78) -0,01 (0,78) -0,01 (0,78) -0,01 (0,78)

Dummy 3 0,03 (0,50) -0,06 (0,24) -0,04 (0,38) 0,06 (0,23)

Intercepto -20,11 *** (0,00) -19,05*** (0,00) -19,50 *** (0,00) -17,39 *** (0,00)

R2 Ajustado 0,56 0,54 0,56 0,54

Ranking Inst. 8 8 8 8

Estatística J 9,05 8,52 8,99 8,46

Valor-p Est. J 0,000 0,000 0,000 0,000

Nº Obs. 69 67 69 67

Fonte: elaboração própria.

Nota: *** significativo a 1%, **significativo a 5% e *significativo a 10%. Entre parênteses, valor p.

Os termos de troca e o PIB

apresentaram efeitos significativos em

muitas estimativas. Entretanto, por serem

somente variáveis de controle e não objeto

deste estudo, optou-se por não colocar as

interpretações em relação aos resultados

obtidos nas regressões estimadas.

Com a intenção de verificar se os

efeitos da volatilidade da taxa de câmbio

seguem a mesma direção da exportação de

combustíveis, estimam-se os efeitos da

volatilidade da taxa de câmbio na variável

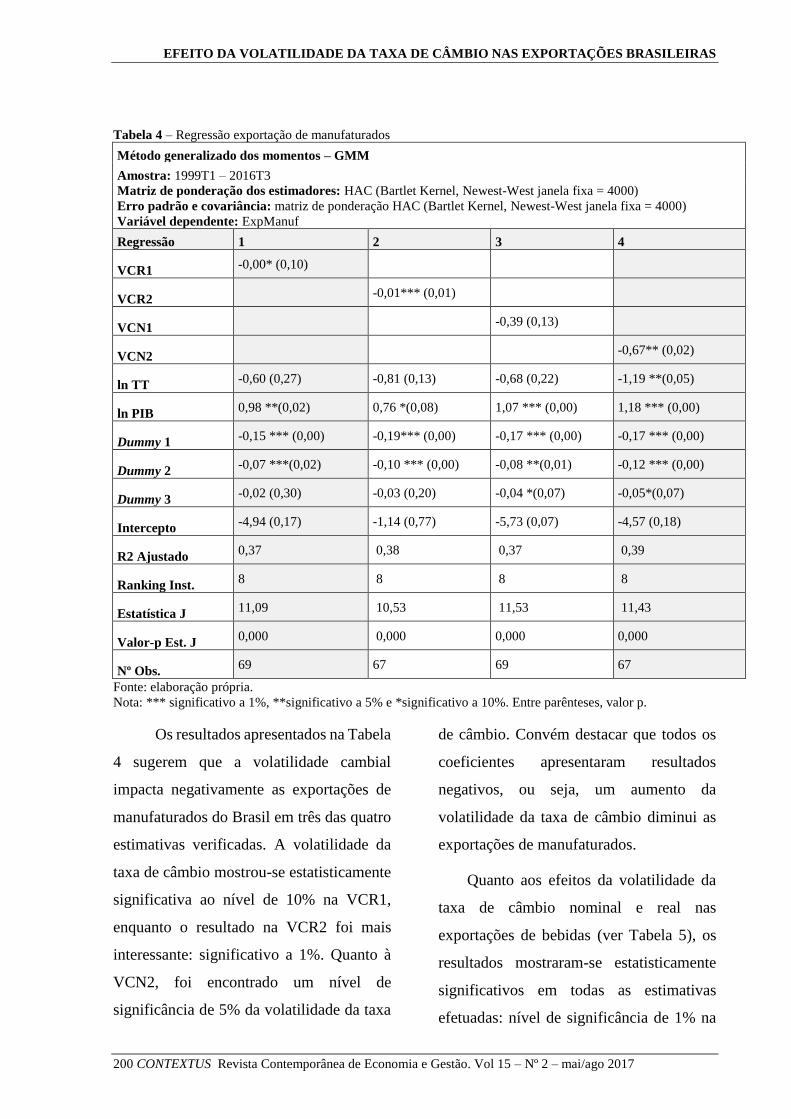

dependente ExpManuf, conforme Tabela 4.

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

200 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

Tabela 4 – Regressão exportação de manufaturados

Método generalizado dos momentos – GMM

Amostra: 1999T1 – 2016T3

Matriz de ponderação dos estimadores: HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Erro padrão e covariância: matriz de ponderação HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Variável dependente: ExpManuf

Regressão 1 2 3 4

VCR1 -0,00* (0,10)

VCR2 -0,01*** (0,01)

VCN1

-0,39 (0,13)

VCN2

-0,67** (0,02)

ln TT -0,60 (0,27) -0,81 (0,13) -0,68 (0,22) -1,19 **(0,05)

ln PIB 0,98 **(0,02) 0,76 *(0,08) 1,07 *** (0,00) 1,18 *** (0,00)

Dummy 1 -0,15 *** (0,00) -0,19*** (0,00) -0,17 *** (0,00) -0,17 *** (0,00)

Dummy 2 -0,07 ***(0,02) -0,10 *** (0,00) -0,08 **(0,01) -0,12 *** (0,00)

Dummy 3 -0,02 (0,30) -0,03 (0,20) -0,04 *(0,07) -0,05*(0,07)

Intercepto -4,94 (0,17) -1,14 (0,77) -5,73 (0,07) -4,57 (0,18)

R2 Ajustado 0,37 0,38 0,37 0,39

Ranking Inst. 8 8 8 8

Estatística J 11,09 10,53 11,53 11,43

Valor-p Est. J 0,000 0,000 0,000 0,000

Nº Obs. 69 67 69 67

Fonte: elaboração própria.

Nota: *** significativo a 1%, **significativo a 5% e *significativo a 10%. Entre parênteses, valor p.

Os resultados apresentados na Tabela

4 sugerem que a volatilidade cambial

impacta negativamente as exportações de

manufaturados do Brasil em três das quatro

estimativas verificadas. A volatilidade da

taxa de câmbio mostrou-se estatisticamente

significativa ao nível de 10% na VCR1,

enquanto o resultado na VCR2 foi mais

interessante: significativo a 1%. Quanto à

VCN2, foi encontrado um nível de

significância de 5% da volatilidade da taxa

de câmbio. Convém destacar que todos os

coeficientes apresentaram resultados

negativos, ou seja, um aumento da

volatilidade da taxa de câmbio diminui as

exportações de manufaturados.

Quanto aos efeitos da volatilidade da

taxa de câmbio nominal e real nas

exportações de bebidas (ver Tabela 5), os

resultados mostraram-se estatisticamente

significativos em todas as estimativas

efetuadas: nível de significância de 1% na

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

201 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

VCR1 e na VCN1, estatisticamente

significativos ao nível de 5% na VCR2 e de

10% na VCN2. Como todos os coeficientes

apresentam resultados negativos, são

semelhantes aos resultados negativos

encontrados na Tabela 4.

Tabela 5 – Exportações de bebidas

Método generalizado dos momentos – GMM

Amostra: 1999T1 – 2016T3

Matriz de ponderação dos estimadores: HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Erro padrão e covariância: matriz de ponderação HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Variável dependente: ExpBeb

Regressão 1 2 3 4

VCR1 -0,01*** (0,00)

VCR2 -0,01** (0,05)

VCN1

-0,77*** (0,00)

VCN2

-0,42* (0,09)

ln TT -1,19 *** (0,00) -1,29 *** (0,00) -1,44 *** (0,00) -1,35 *** (0,00)

ln PIB 0,68 *(0,05) 0,51 *(0,06) 0,98 **(0,01) 0,74 **(0,04)

Dummy 1 -0,20 *** (0,00) -0,16 *** (0,00) -0,23 *** (0,00) -0,16 *** (0,00)

Dummy 2 -0,11 ***(0,03) -0,10 **(0,02) -0,13 **(0,01) -0,12 **(0,02)

Dummy 3 -0,04 (0,28) -0,02 (0,59) -0,07 *(0,08) -0,03 (0,43)

Intercepto 1,66 **(0,01) 4,31 (0,10) -0,90 (0,78) 1,73 (0,54)

R2 Ajustado 0,27 0,27 0,26 0,21

Ranking Inst. 8 8 8 8

Estatística J 7,27 7,50 6,98 7,00

Valor-p Est. J 0,000 0,000 0,000 0,000

Nº Obs. 69 67 69 67

Fonte: elaboração própria.

Nota: *** significativo a 1%, **significativo a 5% e *significativo a 10%. Entre parênteses, valor p.

A fim de aumentar as respostas e a

robustez dos resultados dos efeitos da

volatilidade da taxa de câmbio real e

nominal nas exportações brasileiras,

estimaram-se tais efeitos nos setores de

celulose, máquinas e equipamentos,

metalurgia e produtos alimentícios. O

primeiro setor a ser estimado encontra-se

especificado na Tabela 6.

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

202 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

Tabela 6 – Exportações setor celulose, papel e produtos de papel.

Método generalizado dos momentos – GMM

Amostra: 1999T1 – 2016T3

Matriz de ponderação dos estimadores: HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Erro padrão e covariância: matriz de ponderação HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Variável dependente: ExpCelu

Regressão 1 2 3 4

VCR1 -0,00 (0,63)

VCR2 0,00 (0,93)

VCN1

-0,05 (0,59)

VCN2

0,07 (0,53)

ln TT -1,26 *** (0,00) -1,25 *** (0,00) -1,28 *** (0,00) -1,15 *** (0,00)

ln PIB 2,60 *** (0,00) 2,62 *** (0,00) 2,62 *** (0,00) 2,57 *** (0,00)

Dummy 1 0,07 **(0,01) 0,07 **(0,02) 0,06 **(0,02) 0,07 **(0,01)

Dummy 2 0,02 (0,43) 0,02 (0,48) 0,02 (0,49) 0,02 (0,43)

Dummy 3 -0,03 (0,11) -0,03 (0,20) -0,04 (0,11) -0,02 (0,30)

Intercepto -21,84 *** (0,00) -22,16 ***(0,00) -21,97 ***(0,00) -22,00 *** (0,00)

R2 Ajustado 0,91 0,91 0,91 0,91

Ranking Inst. 8 8 8 8

Estatística J 10,66 10,75 10,66 10,81

Valor-p Est. J 0,000 0,000 0,000 0,000

Nº Obs. 69 67 69 67

Fonte: elaboração própria.

Nota: *** significativo a 1%, **significativo a 5% e *significativo a 10%. Entre parênteses, valor p.

Os efeitos da volatilidade da taxa de

câmbio real e nominal não apresentaram

nenhum efeito nas exportações do setor

celulose, papel e produtos de papel, mesmo

considerando uma significância de 10%.

Por ser um setor bastante exportador no

Brasil, pode ser que as empresas não

tenham a opção em vender ou não para o

mercado externo, visto que muitos contratos

de compra no setor são fechados

antecipadamente. Portanto, a volatilidade

não é fator crucial para a quantidade de

celulose e derivados exportados.

Analisando a Tabela 7, verificam-se

os efeitos negativos da volatilidade da taxa

de câmbio nas exportações do setor

máquinas e equipamentos. A volatilidade da

taxa de câmbio real apresenta efeito

significativo ao nível de 5% na VCR1 e de

1% na VCR2, VCN1 e VCN2, alterando

somente os valores dos coeficientes.

Entretanto, os sinais dos coeficientes são

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

203 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

negativos, indicando que um aumento na

volatilidade da taxa de câmbio diminui as

exportações para o setor de máquinas e

equipamentos.

Tabela 7 – Exportações setor máquinas e equipamentos

Método generalizado dos momentos – GMM

Amostra: 1999T1 – 2016T3

Matriz de ponderação dos estimadores: HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Erro padrão e covariância: matriz de ponderação HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Variável dependente: ExpMaqui

Regressão 1 2 3 4

VCR1 -0,01**(0,05)

VCR2 -0,02*** (0,01)

VCN1

-0,71*** (0,00)

VCN2

-1,06*** (0,01)

ln TT -0,19 (0,82) -0,51 (0,53) -0,34 (0,68) -1,05 (0,26)

ln PIB 1,14 *(0,08) 0,66 (0,32) 1,34 **(0,03) 1,34 **(0,04)

Dummy 1 -0,12 **(0,02) -0,17 *** (0,00) -0,15 *** (0,00) -0,15 *** (0,00)

Dummy 2 -0,06 (0,20) -0,12 **(0,01) -0,07 (0,12) -0,15 *** (0,00)

Dummy 3 -0,05 (0,17) -0,07 (0,10) -0,08 **(0,02) -0,10 **(0,03)

Intercepto -8,89 (0,11) -1,32 (0,83) -10,70 **(0,03) -7,18 (0,18)

R2 Ajustado 0,34 0,29 0,34 0,32

Ranking Inst. 8 8 8 8

Estatística J 12,14 11,03 12,64 12,65

Valor-p Est. J 0,000 0,000 0,000 0,000

Nº Obs. 69 67 69 67

Fonte: elaboração própria.

Nota: *** significativo a 1%, **significativo a 5% e *significativo a 10%. Entre parênteses, valor p.

Os efeitos da volatilidade da taxa de

câmbio nas exportações do setor de

metalurgia no Brasil não são tão claros (ver

Tabela 8), tendo em vista um efeito

negativo da volatilidade da taxa de câmbio

nominal (VCN1) nas exportações de tal

setor, sendo o nível de significância de 10%,

ao passo que a volatilidade VCR1, a VCR2

e a VCN2 não apresentam nenhum efeito.

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

204 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

Tabela 8 – Exportações setor metalurgia

Método generalizado dos momentos – GMM

Amostra: 1999T1 – 2016T3

Matriz de ponderação dos estimadores: HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Erro padrão e covariância: matriz de ponderação HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Variável dependente: ExpMetal

Regressão 1 2 3 4

VCR1 0,00 (0,95)

VCR2 -0,00 (0,75)

VCN1

-0,71* (0,07)

VCN2

-0,00 (0,99)

ln TT -1,32 *** (0,00) -1,36 *** (0,00) -0,34 (0,68) -1,34 *** (0,00)

ln PIB 1,17 *** (0,00) 1,11 *** (0,00) 1,34 **(0,03) 1,12 *** (0,00)

Dummy 1 0,02 (0,27) 0,02 (0,37) -0,015 ***(0,00) 0,02 (0,30)

Dummy 2 -0,05 **(0,03) -0,05 **(0,04) -0,07 (0,12) -0,05 *(0,06)

Dummy 3 -0,00 (0,82) 0,01 (0,63) -0,08 **(0,02) 0,01 (0,62)

Intercepto -3,89 **(0,01) -3,03 (0,10) -10,70 **(0,03) -3,26 (0,05)

R2 Ajustado 0,41 0,39 0,34 0,38

Ranking Inst. 8 8 8 8

Estatística J 12,28 12,17 12,64 11,98

Valor-p Est. J 0,000 0,000 0,000 0,000

Nº Obs. 69 67 69 67

Fonte: elaboração própria.

Nota: *** significativo a 1%, **significativo a 5% e *significativo a 10%. Entre parênteses, valor p.

Por fim, verificam-se, na Tabela 9, os efeitos da volatilidade da taxa de câmbio no setor

produtos alimentícios.

Tabela 9 – Exportações setor produtos alimentícios

Método generalizado dos momentos – GMM

Amostra: 1999T1 – 2016T3

Matriz de ponderação dos estimadores: HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Erro padrão e covariância: matriz de ponderação HAC (Bartlet Kernel, Newest-West janela fixa = 4000)

Variável dependente: ExpAlim

Regressão 1 2 3 4

VCR1 -0,00 *** (0,00)

VCR2 -0,00 (0,31)

VCN1

-0,14 (0,55)

(CONTINUA)

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

205 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

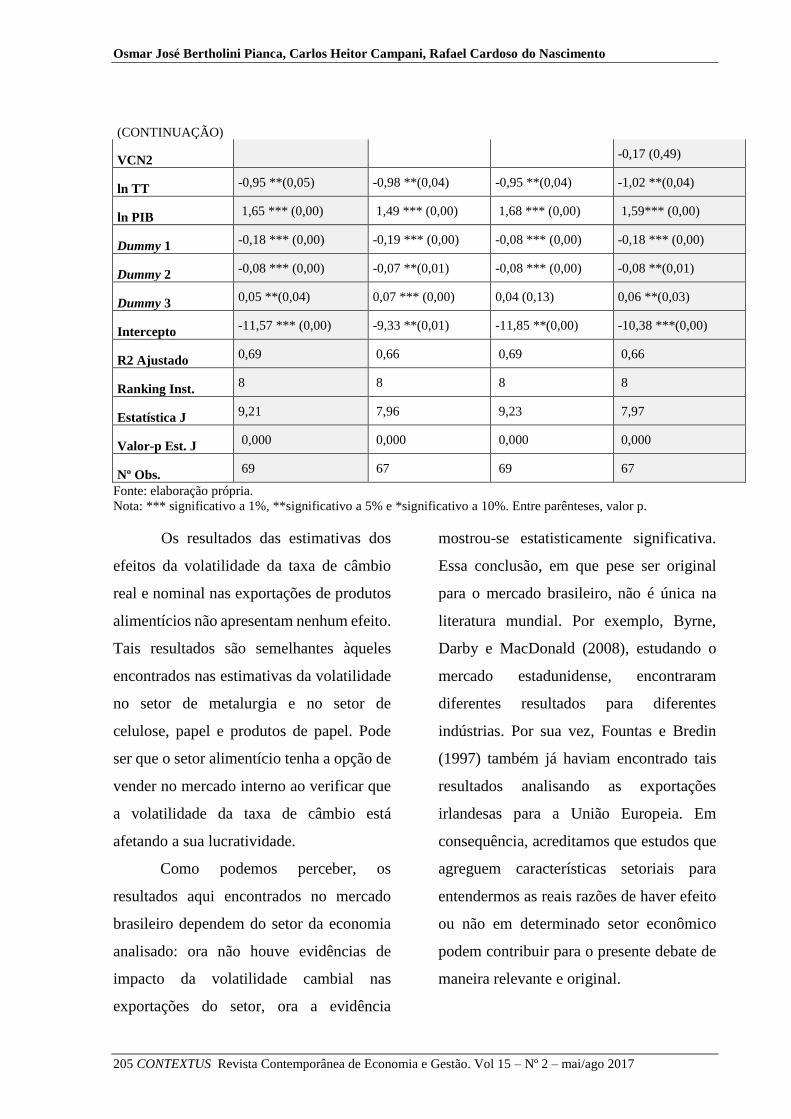

(CONTINUAÇÃO)

VCN2

-0,17 (0,49)

ln TT -0,95 **(0,05) -0,98 **(0,04) -0,95 **(0,04) -1,02 **(0,04)

ln PIB 1,65 *** (0,00) 1,49 *** (0,00) 1,68 *** (0,00) 1,59*** (0,00)

Dummy 1 -0,18 *** (0,00) -0,19 *** (0,00) -0,08 *** (0,00) -0,18 *** (0,00)

Dummy 2 -0,08 *** (0,00) -0,07 **(0,01) -0,08 *** (0,00) -0,08 **(0,01)

Dummy 3 0,05 **(0,04) 0,07 *** (0,00) 0,04 (0,13) 0,06 **(0,03)

Intercepto -11,57 *** (0,00) -9,33 **(0,01) -11,85 **(0,00) -10,38 ***(0,00)

R2 Ajustado 0,69 0,66 0,69 0,66

Ranking Inst. 8 8 8 8

Estatística J 9,21 7,96 9,23 7,97

Valor-p Est. J 0,000 0,000 0,000 0,000

Nº Obs. 69 67 69 67

Fonte: elaboração própria.

Nota: *** significativo a 1%, **significativo a 5% e *significativo a 10%. Entre parênteses, valor p.

Os resultados das estimativas dos

efeitos da volatilidade da taxa de câmbio

real e nominal nas exportações de produtos

alimentícios não apresentam nenhum efeito.

Tais resultados são semelhantes àqueles

encontrados nas estimativas da volatilidade

no setor de metalurgia e no setor de

celulose, papel e produtos de papel. Pode

ser que o setor alimentício tenha a opção de

vender no mercado interno ao verificar que

a volatilidade da taxa de câmbio está

afetando a sua lucratividade.

Como podemos perceber, os

resultados aqui encontrados no mercado

brasileiro dependem do setor da economia

analisado: ora não houve evidências de

impacto da volatilidade cambial nas

exportações do setor, ora a evidência

mostrou-se estatisticamente significativa.

Essa conclusão, em que pese ser original

para o mercado brasileiro, não é única na

literatura mundial. Por exemplo, Byrne,

Darby e MacDonald (2008), estudando o

mercado estadunidense, encontraram

diferentes resultados para diferentes

indústrias. Por sua vez, Fountas e Bredin

(1997) também já haviam encontrado tais

resultados analisando as exportações

irlandesas para a União Europeia. Em

consequência, acreditamos que estudos que

agreguem características setoriais para

entendermos as reais razões de haver efeito

ou não em determinado setor econômico

podem contribuir para o presente debate de

maneira relevante e original.

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

206 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

5 CONSIDERAÇÕES FINAIS

Este estudo buscou identificar os

efeitos da volatilidade da taxa de câmbio

sobre as exportações brasileiras, em

diversos de seus produtos e setores. A

literatura acerca do tema sugere que a

volatilidade cambial influencia as

exportações de vários países, de modo

negativo em alguns casos e nulo em outros.

Alguns estudos foram inconclusivos, ou

seja, encontraram efeito positivo em

algumas situações e negativo em outras.

Com a intenção de verificar os efeitos da

volatilidade da taxa de câmbio nas

exportações brasileiras, foram calculadas

quatro proxies de volatilidade como

variáveis independentes. Como variáveis

dependentes, utilizaram-se dados de

exportações de alguns setores e produtos da

economia brasileira. Os resultados obtidos

não foram uníssonos, tendo sido

encontrados efeitos diferentes para

diferentes produtos e setores exportadores,

o que vai ao encontro da literatura

internacional.

Os resultados encontrados no

produto bebidas e no setor máquinas e

equipamentos apresentaram efeitos

negativos e estatisticamente significativos

para todas as métricas utilizadas. Quanto

aos produtos combustíveis, bem como ao

setor celulose, papel e produtos de papel,

além do setor alimentício, não foram

encontrados indícios de efeitos com

nenhuma das métricas utilizadas. Porém,

com relação aos produtos manufaturados,

os resultados se mostraram significativos (e

negativos) em três das quatro métricas,

enquanto – no setor de metalurgia – a

significância estatística se deu com somente

uma métrica (VCN3).

Diante dos resultados expostos,

verificou-se que a volatilidade da taxa de

câmbio pode afetar as exportações

brasileiras de forma negativa em alguns

casos. Consequentemente, patamares mais

estáveis para as taxas de câmbio podem

ajudar as exportações brasileiras,

aumentando nossa competitividade no

mercado mundial e ajudando a balança

comercial brasileira.

Uma limitação deste estudo diz

respeito à quantidade de dados disponíveis

do câmbio, pois o Brasil se tornou um país

com regime de câmbio flutuante somente

em 1999, impossibilitando uma maior

quantidade de dados para serem analisados.

Como sugestão de pesquisa, entendemos ser

relevante pesquisar os efeitos da

volatilidade da taxa de câmbio também nas

importações brasileiras, considerando

produtos e setores da economia, bem como

no próprio saldo da balança comercial.

Pode-se também pesquisar a influência da

volatilidade da taxa de câmbio no curto e no

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

207 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

longo prazos, considerando técnicas de

cointegração e mecanismos de correção de

erros.

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

208 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

REFERÊNCIAS

ALTINTAŞ, H.; CETIN, R.; ÖZ, B. The Impact of Exchange Rate Volatility on Turkish

Exports: 1993-2009. South East European Journal of Economics and Business, v. 6, n. 2, p.

71-81, 1 jan. 2011.

ARISTOTELOUS, K. Exchange-rate volatility, exchange-rate regime, and trade volume:

Evidence from the UK-US export function (1889-1999). Economics Letters, v. 72, n. 1, p. 87-

94, 1 jul. 2001.

ARIZE, A. C.; OSANG, T.; AND SLOTTJE, D. J. Exchange volatility and foreign trade:

Evidence from thirteen LDCs. Journal of Business and Economic Statistics, v. 18, n. 1, p.

10-17, jan. 2000.

_____. Exchange-rate volatility in Latin America and its impact on foreign trade. International

Review of Economics and Finance, v. 17, n. 1, p. 33-44, 1 jan. 2008.

ASTERIOU, D.; MASATCI, K.; PILBEAM, K. Exchange rate volatility and international

trade: International evidence from the MINT countries. Economic Modelling, v. 58, p. 133-

140, nov. 2016.

BAHMANI-OSKOOEE, M.; HARVEY, H. Exchange rate volatility and its impact on

commodity trade flows between singapore and malaysia. Journal Of Economic Development,

v. 17, n. 1, p. 17-33, 2017.

BAKHROMOV, N. The Exchange Rate Volatility and the Trade Balance: Case of Uzbekistan.

Journal of Applied Economics and Business Research JAEBR, v. 1, n. 3, p. 149-161, 2011.

BAUM, C. F.; CAGLAYAN, M. On the sensitivity of the volume and volatility of bilateral

trade flows to exchange rate uncertainty. Journal of International Money and Finance, v. 29,

n. 1, p. 79-93, 1 fev. 2010.

BITTENCOURT, G. M.; CAMPOS, A. C. Efeitos da instabilidade da taxa de câmbio no

comércio setorial entre Brasil e seus principais parceiros comerciais. Economia Aplicada, v.

18, n. 4, p. 657-678, dez. 2014.

BUENO, R. DE L. DA S. Econometria de Séries Temporais. 2. ed. 2008.

BYRNE, J. P.; DARBY, J.; MACDONALD, R. US trade and exchange rate volatility: A real

Osmar José Bertholini Pianca, Carlos Heitor Campani, Rafael Cardoso do Nascimento

209 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

sectoral bilateral analysis. Journal of Macroeconomics, v. 30, n. 1, p. 238-259, 1 mar. 2008.

CAGLAYAN, M.; DI, J. Does Real Exchange Rate Volatility Affect Sectoral Trade Flows?

Southern Economic Journal, v. 77, p. 313-335, October 2010.

CHOWDHURY, A. Does Exchange Rate Variability Depress Trade Flows? Evidence From

Error Correction Models. Review of Economics and Statistics, v. 75, n. 4, p. 700-706, 1993.

DE BIASI DA SILVA, C.; VAZ, M.; BITTENCOURT, L. O comércio intra-industrial do

Mercosul e a volatilidade da taxa de câmbio. In: XX ENCONTRO DE ECONOMIA DA

REGIÃO SUL, 2017, Porto Alegre. Disponível em:

<https://www.anpec.org.br/sul/2017/submissao/files_I/i5-

1f402e0fd994cb90ed8c44f97775f534.pdf>. Acesso em: 3 nov. 2017.

EKANAYAKE, E. M.; THAVER, R. L.; PLANTE, D. The Effects of Exchange Rate Volatility

on South Africa’s Trade with the European Union. The International Journal of Business

and Finance Research, v. 6 (3), p. 13-26, 2012.

FOUNTAS, S.; BREDIN, D. Exchange Rate Volatility and Exports: The Case of Ireland.

Department of Economics, National University of Ireland, Galway, v. 16, p. 301-304, May

1997.

GUJARATI, D. N.; PORTER, D. C. Econometria basica. 5. ed. Porto Alegre: AMGH, 2011.

HSU, K. C.; CHIANG, H. C. The threshold effects of exchange rate volatility on exports:

Evidence from US bilateral exports. Journal of International Trade and Economic

Development, v. 20, n. 1, p. 113-128, fev. 2011.

HULL, J. Options, Futures, and Other Derivatives. 9. ed. Pearson Education, 2015.

LI, H.; MA, H.; XU, Y. How do exchange rate movements affect Chinese exports? – A firm-

level investigation. Journal of International Economics, v. 97, n. 1, p. 148-161, 1 set. 2015.

OZTURK, I.; KALYONCU, H. Exchange rate volatility and trade: An empirical investigation

from cross-country comparison. African Development Review, v. 21, n. 3, p. 499-513, 1 dez.

2009.

SERENIS, D.; TSOUNIS, N. Exchange Rate Volatility and Aggregate Exports: Evidence from

Two Small Countries. ISRN Economics, v. 2014, p. 1-10, 20 jan. 2014.

EFEITO DA VOLATILIDADE DA TAXA DE CÂMBIO NAS EXPORTAÇÕES BRASILEIRAS

210 CONTEXTUS Revista Contemporânea de Economia e Gestão. Vol 15 – Nº 2 – mai/ago 2017

SILVA, F. A.; FREITAS, C. O. DE; MATTOS, L. B. DE. Volatilidade da taxa de câmbio e

seus efeitos sobre o fluxo de comércio dos países da América do Sul. Revista de Economia

Contemporânea, v. 20, n. 2, p. 229-249, 2016.

TAKAENDESA, P. ; TSHEOLE, T. ; AZIAKPONO, M. Real exchange rate volatility and its

effect on trade flows: new evidence from South Africa. Studies in Economics and

Econometrics, v. 30, n. 3, p. 79-97, 1 nov. 2006.

TELES, V. K. Choques cambiais, política monetária e equilíbrio externo da economia brasileira

em um ambiente de hysteresis. Economia Aplicada, v. 9, n. 55, p. 415-426, set. 2005.

VERGIL, H. Exchange Rate Volatility in Turkey and Its Effect on Trade Flows. Journal of

Economic and Social Research, v. 4, n. 1, p. 83-99, 2002.

VITA, G. DE; ABBOTT, A. Real Exchange Rate Volatility and US Exports: An ARDL Bounds

Testing Approach. Economic Issues Journal Articles, v. 9, n. 1, p. 69-78, 2004.

WANG, K.-L.; BARRETT, B. Estimating the Effects of Exchange Rate Volatility on Export

Volumes. Journal of Agricultural and Resource Economics, v. 32, n. 2, p. 225-255, 2007.

WESSEH, P. K.; NIU, L. The impact of exchange rate volatility on trade flows: New evidence

from South Africa. International Review of Business Research Papers, v. 8, n. 1, p. 140-165,

2012.

ZHANG, S.; BUONGIORNO, J. Effects of exchange rate volatility on export volume and

prices of forest products. Canadian Journal of Forest Research, v. 40, n. 11, p. 2069-2081,

nov. 2010.

Top Related