Línguas

Páginas

Legal

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03

Aula Ministrada pelo Prof. Rubens Kindlmann 14/12/2017

E-mail: [email protected]

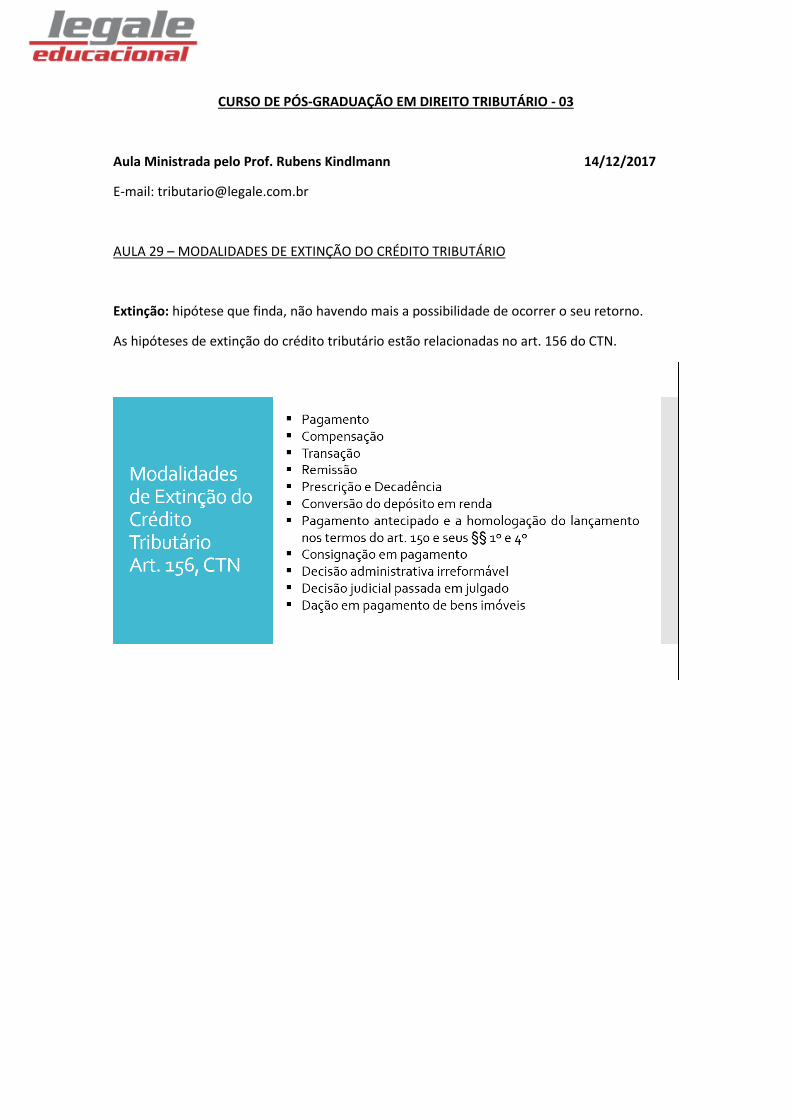

AULA 29 – MODALIDADES DE EXTINÇÃO DO CRÉDITO TRIBUTÁRIO

Extinção: hipótese que finda, não havendo mais a possibilidade de ocorrer o seu retorno.

As hipóteses de extinção do crédito tributário estão relacionadas no art. 156 do CTN.

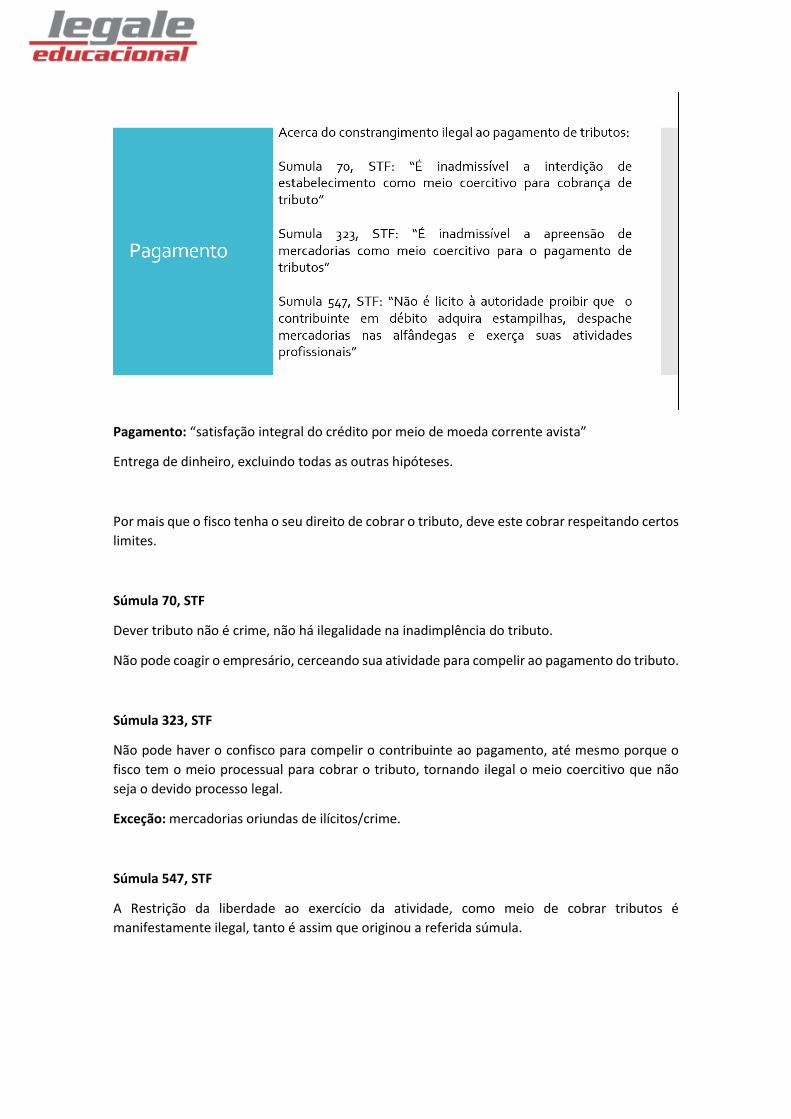

Pagamento: “satisfação integral do crédito por meio de moeda corrente avista”

Entrega de dinheiro, excluindo todas as outras hipóteses.

Por mais que o fisco tenha o seu direito de cobrar o tributo, deve este cobrar respeitando certos

limites.

Súmula 70, STF

Dever tributo não é crime, não há ilegalidade na inadimplência do tributo.

Não pode coagir o empresário, cerceando sua atividade para compelir ao pagamento do tributo.

Súmula 323, STF

Não pode haver o confisco para compelir o contribuinte ao pagamento, até mesmo porque o

fisco tem o meio processual para cobrar o tributo, tornando ilegal o meio coercitivo que não

seja o devido processo legal.

Exceção: mercadorias oriundas de ilícitos/crime.

Súmula 547, STF

A Restrição da liberdade ao exercício da atividade, como meio de cobrar tributos é

manifestamente ilegal, tanto é assim que originou a referida súmula.

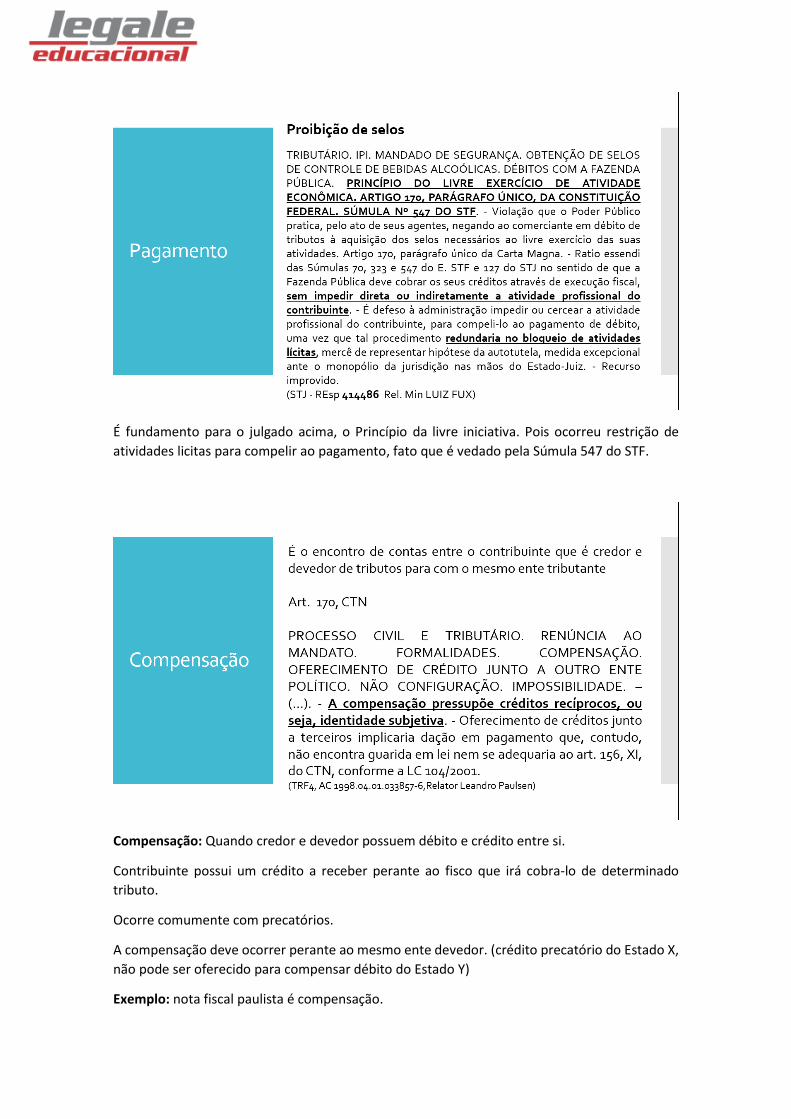

É fundamento para o julgado acima, o Princípio da livre iniciativa. Pois ocorreu restrição de

atividades licitas para compelir ao pagamento, fato que é vedado pela Súmula 547 do STF.

Compensação: Quando credor e devedor possuem débito e crédito entre si.

Contribuinte possui um crédito a receber perante ao fisco que irá cobra-lo de determinado

tributo.

Ocorre comumente com precatórios.

A compensação deve ocorrer perante ao mesmo ente devedor. (crédito precatório do Estado X,

não pode ser oferecido para compensar débito do Estado Y)

Exemplo: nota fiscal paulista é compensação.

Art. 170-A, CTN. É vedada a compensação mediante o

aproveitamento de tributo, objeto de contestação judicial

pelo sujeito passivo, antes do trânsito em julgado da

respectiva decisão judicial. (Artigo incluído pela Lcp nº

104, de 2001)

A lei no Mandado de Segurança veda que ocorra compensação em liminar.

Art. 7º Ao despachar a inicial, o juiz ordenará:

§ 2º Não será concedida medida liminar que tenha por

objeto a compensação de créditos tributários, a entrega

de mercadorias e bens provenientes do exterior, a

reclassificação ou equiparação de servidores públicos e a

concessão de aumento ou a extensão de vantagens ou

pagamento de qualquer natureza.

Observação: O Mandado de Segurança pode ser utilizado para realizar a compensação judicial,

o que o artigo supra veda, é que seja feito por medida liminar.

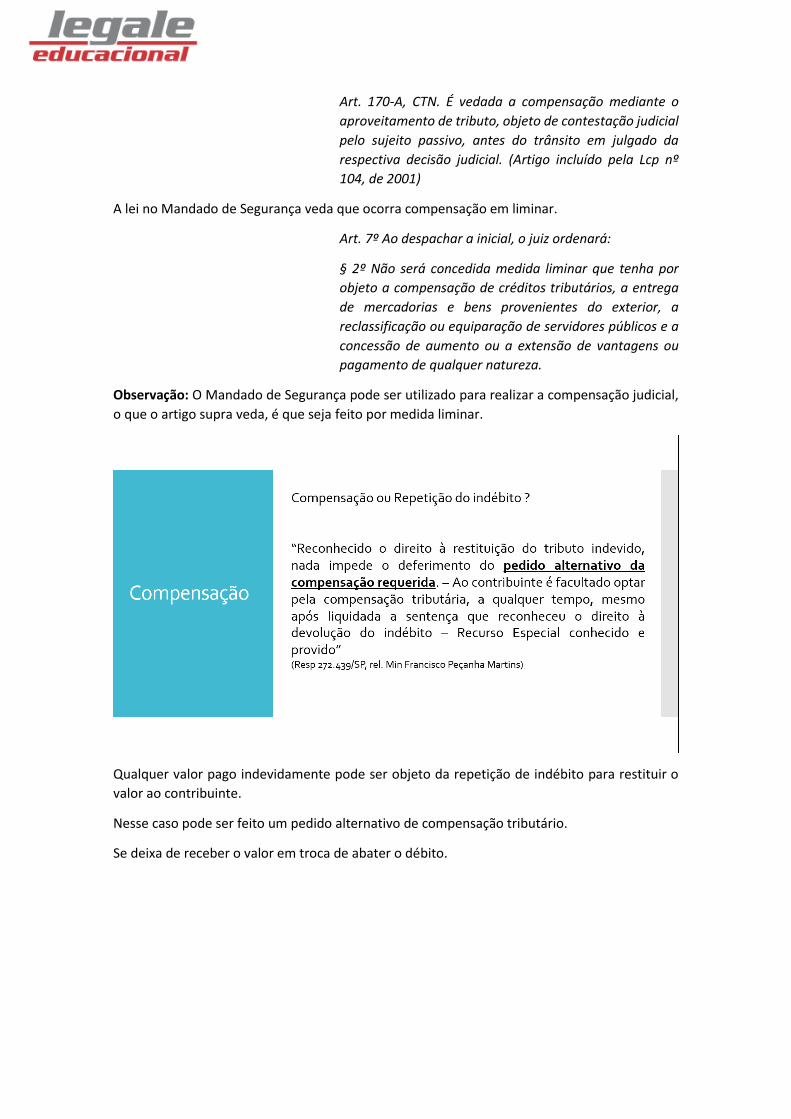

Qualquer valor pago indevidamente pode ser objeto da repetição de indébito para restituir o

valor ao contribuinte.

Nesse caso pode ser feito um pedido alternativo de compensação tributário.

Se deixa de receber o valor em troca de abater o débito.

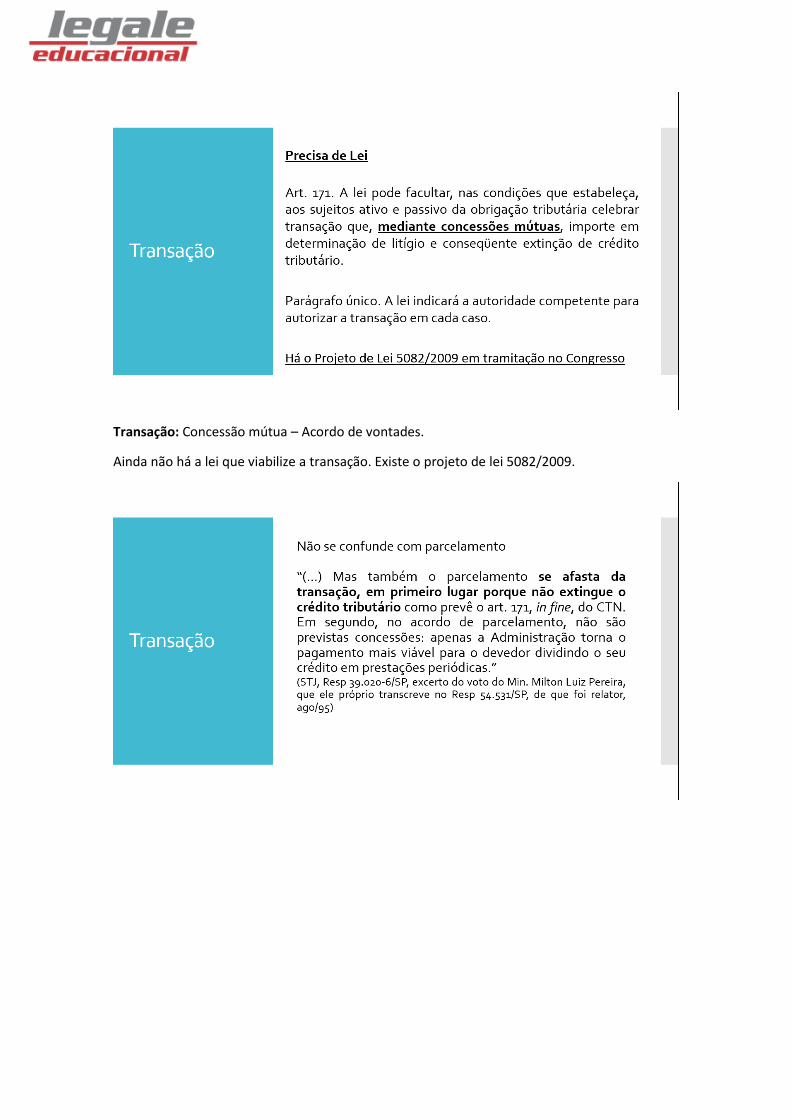

Transação: Concessão mútua – Acordo de vontades.

Ainda não há a lei que viabilize a transação. Existe o projeto de lei 5082/2009.

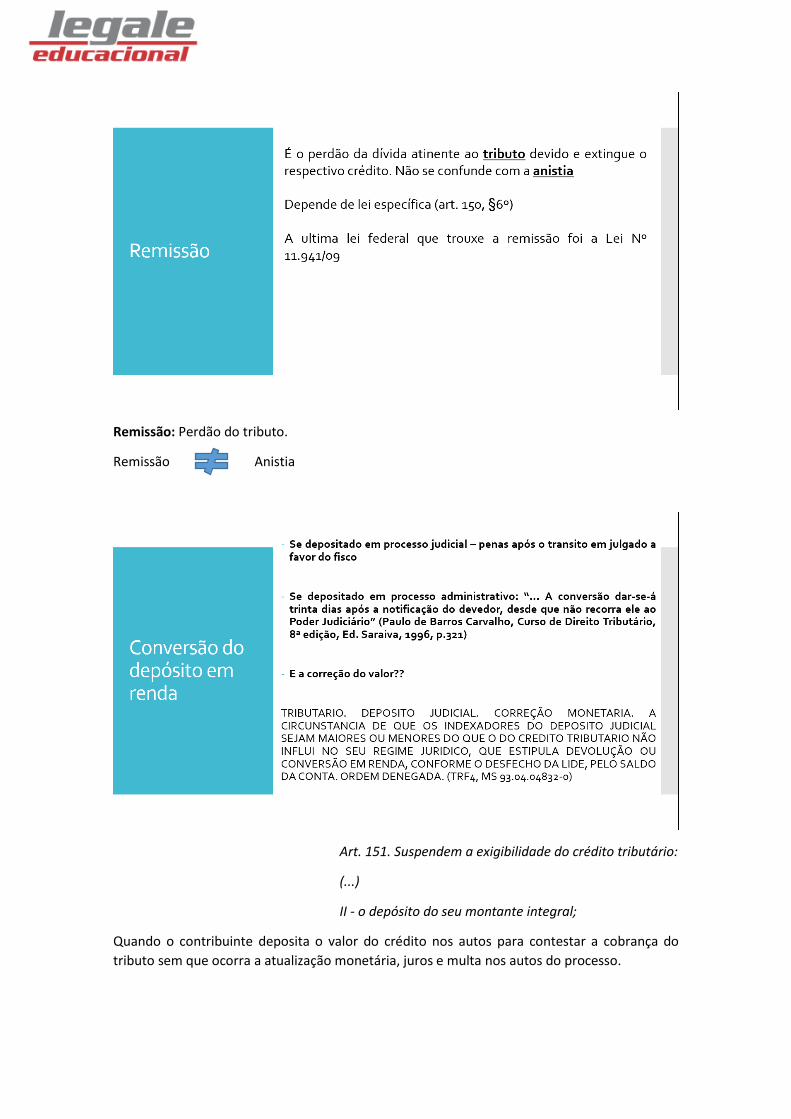

Remissão: Perdão do tributo.

Remissão Anistia

Art. 151. Suspendem a exigibilidade do crédito tributário:

(...)

II - o depósito do seu montante integral;

Quando o contribuinte deposita o valor do crédito nos autos para contestar a cobrança do

tributo sem que ocorra a atualização monetária, juros e multa nos autos do processo.

No caso do contribuinte perder a ação e for reconhecido o valor do tributo como devido, o

depósito realizado nos autos converte-se em renda para a fazenda. E é nesse momento que se

extingue o crédito, somente com a conversão.

Importante: Enquanto não houver a conversão do depósito em renda, somente pode ser gerada

a certidão positiva com efeitos negativos.

Somente após a conversão em renda que pode ser gerado a certidão negativa.

Observação: Esta hipótese pode ocorrer no processo administrativo também.

Se foi pago o montante integral, não há que se falar em qualquer outro tipo de pagamento,

extinguindo o tributo como um todo.

Logo, não cabe discutir se o valor depositado está correto ou não, posto que, na data que

ocorreu o depósito, foi feito de maneira integral, assim, este deverá ser atualizado pela

instituição financeira que detém o dinheiro.

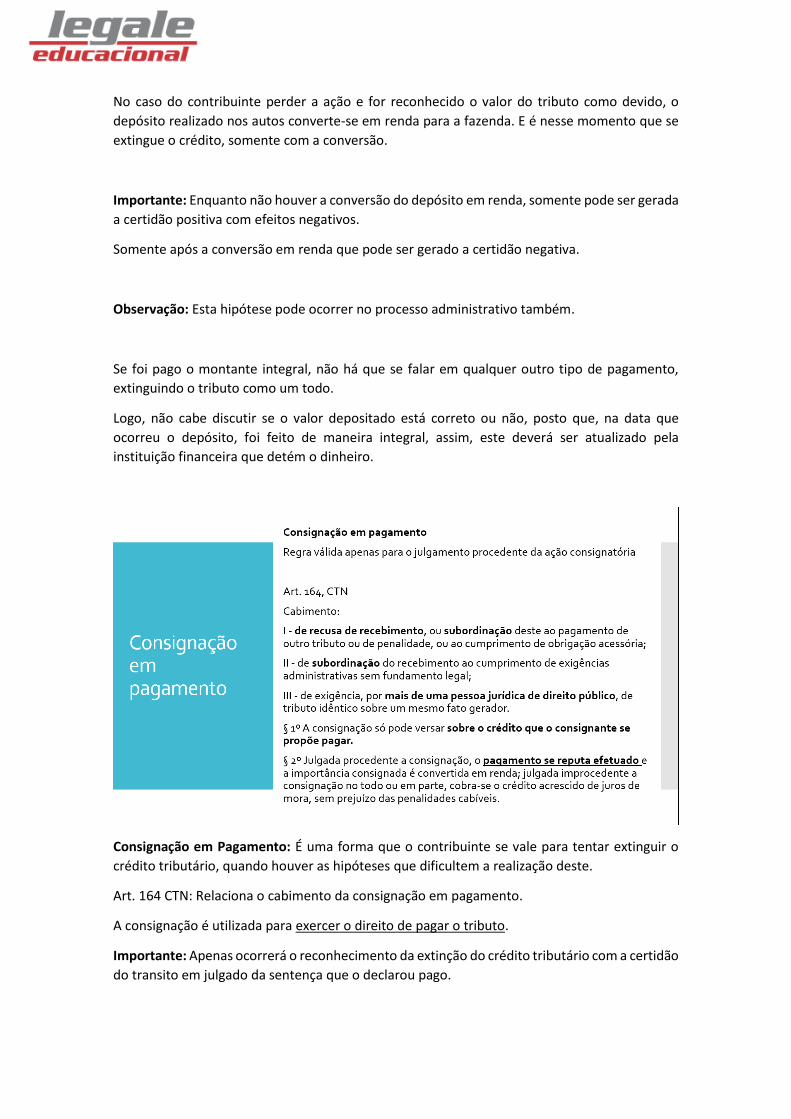

Consignação em Pagamento: É uma forma que o contribuinte se vale para tentar extinguir o

crédito tributário, quando houver as hipóteses que dificultem a realização deste.

Art. 164 CTN: Relaciona o cabimento da consignação em pagamento.

A consignação é utilizada para exercer o direito de pagar o tributo.

Importante: Apenas ocorrerá o reconhecimento da extinção do crédito tributário com a certidão

do transito em julgado da sentença que o declarou pago.

Art. 151. Suspendem a exigibilidade do crédito tributário:

III - as reclamações e os recursos, nos termos das leis

reguladoras do processo tributário administrativo;

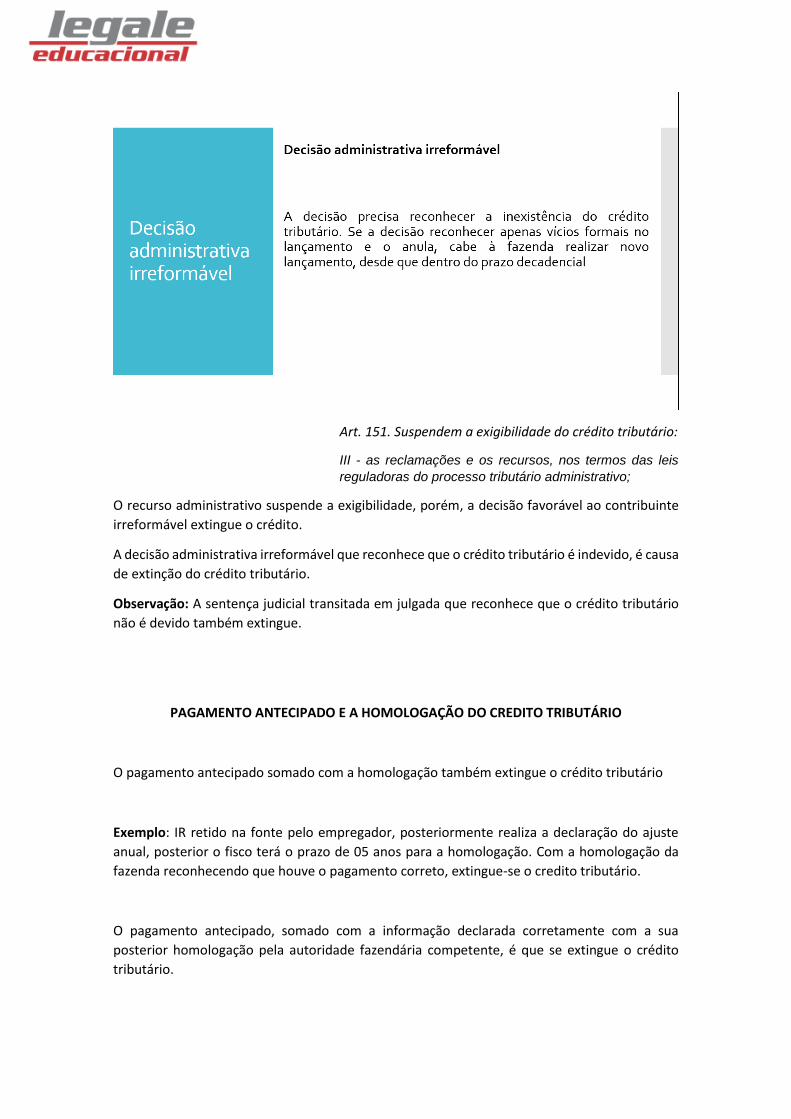

O recurso administrativo suspende a exigibilidade, porém, a decisão favorável ao contribuinte

irreformável extingue o crédito.

A decisão administrativa irreformável que reconhece que o crédito tributário é indevido, é causa

de extinção do crédito tributário.

Observação: A sentença judicial transitada em julgada que reconhece que o crédito tributário

não é devido também extingue.

PAGAMENTO ANTECIPADO E A HOMOLOGAÇÃO DO CREDITO TRIBUTÁRIO

O pagamento antecipado somado com a homologação também extingue o crédito tributário

Exemplo: IR retido na fonte pelo empregador, posteriormente realiza a declaração do ajuste

anual, posterior o fisco terá o prazo de 05 anos para a homologação. Com a homologação da

fazenda reconhecendo que houve o pagamento correto, extingue-se o credito tributário.

O pagamento antecipado, somado com a informação declarada corretamente com a sua

posterior homologação pela autoridade fazendária competente, é que se extingue o crédito

tributário.

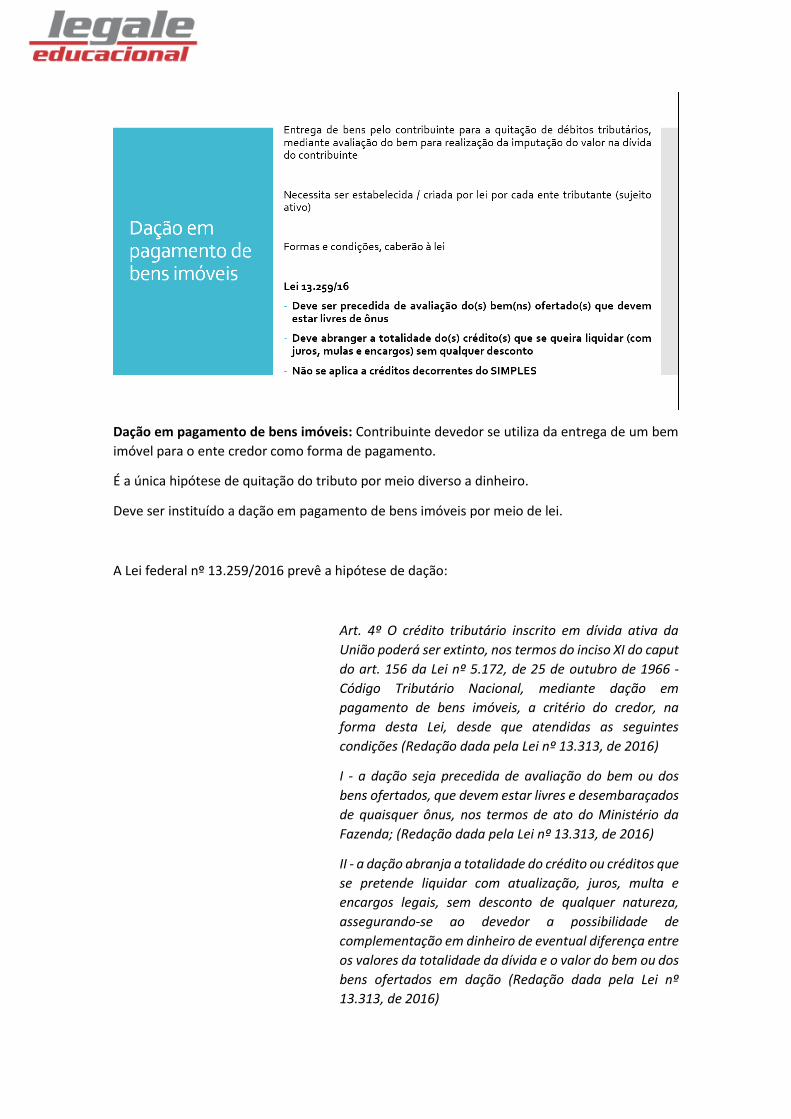

Dação em pagamento de bens imóveis: Contribuinte devedor se utiliza da entrega de um bem

imóvel para o ente credor como forma de pagamento.

É a única hipótese de quitação do tributo por meio diverso a dinheiro.

Deve ser instituído a dação em pagamento de bens imóveis por meio de lei.

A Lei federal nº 13.259/2016 prevê a hipótese de dação:

Art. 4º O crédito tributário inscrito em dívida ativa da

União poderá ser extinto, nos termos do inciso XI do caput

do art. 156 da Lei nº 5.172, de 25 de outubro de 1966 -

Código Tributário Nacional, mediante dação em

pagamento de bens imóveis, a critério do credor, na

forma desta Lei, desde que atendidas as seguintes

condições (Redação dada pela Lei nº 13.313, de 2016)

I - a dação seja precedida de avaliação do bem ou dos

bens ofertados, que devem estar livres e desembaraçados

de quaisquer ônus, nos termos de ato do Ministério da

Fazenda; (Redação dada pela Lei nº 13.313, de 2016)

II - a dação abranja a totalidade do crédito ou créditos que

se pretende liquidar com atualização, juros, multa e

encargos legais, sem desconto de qualquer natureza,

assegurando-se ao devedor a possibilidade de

complementação em dinheiro de eventual diferença entre

os valores da totalidade da dívida e o valor do bem ou dos

bens ofertados em dação (Redação dada pela Lei nº

13.313, de 2016)

§ 1º O disposto no caput não se aplica aos créditos

tributários referentes ao Regime Especial Unificado de

Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte - Simples

Nacional (Redação dada pela Lei nº 13.313, de 2016)

§ 2º Caso o crédito que se pretenda extinguir seja objeto

de discussão judicial, a dação em pagamento somente

produzirá efeitos após a desistência da referida ação pelo

devedor ou corresponsável e a renúncia do direito sobre o

qual se funda a ação, devendo o devedor ou o

corresponsável arcar com o pagamento das custas

judiciais e honorários advocatícios (Redação dada pela Lei

nº 13.313, de 2016)

§ 3º A União observará a destinação específica dos

créditos extintos por dação em pagamento, nos termos de

ato do Ministério da Fazenda (Redação dada pela Lei nº

13.313, de 2016)

BONS ESTUDOS!!!!

Prof. Ramiru Louzada

Top Related