Línguas

Páginas

Legal

Documento de Consulta

Auxílios estatais destinados a apoiar o acesso das PME ao capital de risco

A presente consulta tem por objetivo convidar os Estados-Membros e outras partes

interessadas a apresentarem observações sobre a aplicação das Orientações comunitárias

relativas aos auxílios estatais e capital de risco a pequenas e médias empresas e sobre o

acesso das PME ao financiamento em geral. Essas observações constituirão um valioso

contributo para a reapreciação das Orientações acima referidas em 2013. A Comissão convida

os Estados-Membros e as partes interessadas a apresentarem as suas observações à DG

Concorrência até 05.10.2012.

1. Introdução

As Orientações comunitárias relativas aos auxílios estatais e capital de risco a pequenas e

médias empresas (Orientações relativas ao capital de risco1) definem as condições a respeitar

pelos Estados-Membros quando concedem auxílios estatais para promover o acesso das PME2

ao capital de risco3 nas fases iniciais do seu desenvolvimento, nomeadamente com vista a

assegurar que tais auxílios se destinam a colmatar um défice de capital próprio comprovado e

não conduzem à evicção de mercados financeiros. As Orientações relativas ao capital de risco

são aplicáveis desde 18 de agosto de 2006.

A partir de 29 de agosto de 2008, certas disposições das Orientações relativas ao capital de

risco foram incluídas no Regulamento (CE) n.º 800/2008 da Comissão, de 6 de agosto de

2008, que declara certas categorias de auxílios compatíveis com o mercado comum, em

aplicação dos artigos 87.º e 88.º do Tratado (Regulamento geral de isenção por categoria,

RGIC)4.

Três anos após a sua entrada em vigor, a Comissão procedeu a uma reapreciação intercalar

das Orientações relativas ao capital de risco5. A Comunicação da Comissão que altera as

Orientações relativas ao capital de risco6 aumentou o nível máximo das parcelas de

investimento abrangidas pela zona de admissibilidade automática para 2,5 milhões de EUR

por PME visada, ao longo de cada período de 12 meses. Essas alterações foram aplicadas a

partir de 1 de janeiro de 2011.

Na perspetiva do termo de vigência das Orientações relativas ao capital de risco e do RGIC

em 31 de dezembro de 2013, a presente consulta destina-se a convidar os Estados-Membros e

outras partes interessadas, como os investidores, os intermediários financeiros e os

beneficiários finais, a contribuírem para a revisão das Orientações relativas ao capital de risco,

nomeadamente fornecendo informações sobre a evolução do mercado no que respeita à oferta

1 JO C 194 de 18.8.2006, p. 2. 2 Entende-se por «PME» as pequenas e médias empresas que empregam menos de 250 pessoas e têm um volume

de negócios anual não superior a 50 milhões de EUR e/ou um balanço anual total não superior a 43 milhões de

EUR e são empresas autónomas, tal como definidas no direito da UE. 3 Entende-se por capital de risco os investimentos de capital e equiparados a capital em PME nas fases de

constituição, arranque e expansão. Os investimentos de capital de risco podem ser realizados por investidores

profissionais (fundos de capital de risco, investidores informais («business angels») ou consistir em

investimentos através de mercados bolsistas alternativos especializados em PME. 4 JO L 214 de 9.8.2008, p. 3.

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:32008R0800:EN:NOT 5 http://ec.europa.eu/competition/consultations/2010_temporary_measures/index.html

6 JO C 239 de 7.12.2010, p. 4.

2

de capital e de crédito destinado às PME viáveis, informações sobre a aplicação das

Orientações relativas ao capital de risco e seus efeitos em termos de facilitar o acesso das

PME ao capital de risco.

2. Como participar na consulta

Os Estados-Membros e as outras partes interessadas são convidados a responder ao

questionário apresentado. As respostas podem ser dadas em todas as línguas oficiais da UE.

Tendo em conta o tempo necessário para assegurar a tradução das observações apresentadas

em determinadas línguas, seria bem-vinda uma tradução das respostas para uma das línguas

de trabalho da Comissão (de preferência inglês) para que a Comissão lhes possa dar

seguimento mais rapidamente.

Certas questões são destinadas especificamente às autoridades públicas, outras destinam-se a

todos os interessados. Por conseguinte, os inquiridos não têm de responder a todas as

perguntas. Se uma pergunta não se aplicar ao seu caso, basta responder «não aplicável».

As observações e informações transmitidas que excedam o âmbito do questionário são

bem-vindas, designadamente outros documentos, relatórios, estudos e fontes de dados

pertinentes.

O prazo para a apresentação das respostas é 05.10.2012. Solicita-se que as respostas sejam

enviadas para a Comissão Europeia, DG COMP, Registo dos auxílios estatais, B-1049

Brussels, «HT.347», de preferência por correio eletrónico para o seguinte endereço:

Com uma preocupação de transparência, os serviços da Comissão tencionam disponibilizar as

respostas do presente questionário no seu sítio Web

http://ec.europa.eu/competition/consultations/open.html.

Por conseguinte, caso os inquiridos não desejem que as suas identidades ou parte das suas

respostas sejam divulgadas, devem indicá-lo de forma clara e apresentar simultaneamente

uma versão não confidencial. Na ausência de qualquer indicação relativamente a elementos

confidenciais, a DG COMP presumirá que a resposta não contém elementos confidenciais e

que pode ser publicada na íntegra.

3

QUESTIONÁRIO

IDENTIFICAÇÃO

Declaração de privacidade específica: Os contributos recebidos, assim como a identidade

dos seus autores, serão publicados na Internet, salvo oposição à publicação dos dados pessoais

por parte dos autores, pelo facto de tal poder prejudicar os seus interesses legítimos. Neste

caso, a contribuição poderá ser publicada de forma anónima.

As regras em matéria de proteção de dados podem ser consultadas no sítio EUROPA, no

endereço: http://ec.europa.eu/geninfo/legal_notices_en.htm#personaldata

a. Tem alguma objeção à divulgação da sua identidade?

X

b. É aplicável à sua resposta alguma das exceções previstas no artigo 4.º do Regulamento

(CE) n.º 1049/2001 do Parlamento Europeu e do Conselho, de 30 de maio de 2001,

relativo ao acesso do público aos documentos do Parlamento Europeu, do Conselho e

da Comissão7? Em caso afirmativo, indique por favor claramente as partes que não

devem ser divulgadas, justifique a necessidade do tratamento confidencial e apresente

igualmente uma versão não confidencial da sua resposta para publicação no nosso sítio

Web.

Queira indicar os seus contactos:

Nome Luis Santos

Organização representada IAPMEI

Localização (país) Portugal

Endereço de correio

eletrónico:

Queira descrever as principais atividades da sua organização:

a. Queira indicar se pode ser considerado como desenvolvendo atividades de concessão

de financiamento ou como candidato a beneficiar de tal financiamento ou ainda como

representante das autoridades públicas ou de outras partes interessadas.

O IAPMEI é o Instituto Público que concebe e aplica políticas públicas de apoio às

PME. É tutelado pelo Ministério da Economia e do Emprego.

b. Queira indicar a dimensão da sua empresa (em termos de volume de negócios e

número de trabalhadores) ou da sua organização (em termos de membros).

c. Se aplicável, indicar o código NACE8 relevante para a atividade da sua empresa.

NOTA: As Secções B e C seguem a estrutura das Orientações relativas ao capital de risco e

do Regulamento geral de isenção por categoria (RGIC). Solicita-se que siga a ordem das

perguntas, embora não seja obrigado a responder a todas elas. Pode igualmente apresentar

7 JO L 145 de 31.5.2001, p. 43.

8 A NACE é o sistema-padrão de classificação da indústria europeia.

4

informações suplementares que considere pertinentes e que não se enquadrem nas

perguntas do questionário.

A. Questões gerais – factos

Para todas as perguntas desta secção, queira fundamentar a sua resposta, tanto quanto

possível apresentando referências a estatísticas, relatórios ou estudos adequados.

A.1. Necessidades de financiamento das PME

a. De acordo com a sua experiência, quais são as necessidades de financiamento das

PME nas suas fases de constituição, arranque, expansão e crescimento9? O

financiamento destina-se ao investimento e/ou ao fundo de maneio ou a ambas as

situações? Em que medida as necessidades de financiamento variam de acordo com

(i) a dimensão da empresa, (ii) a fase de desenvolvimento (ou seja, constituição,

arranque, início da expansão e crescimento) e as perspetivas de crescimento de uma

empresa, (iii) o setor em que a empresa desenvolve atividades e/ou (iv) a natureza das

atividades para as quais é solicitado o financiamento?

As necessidades de financiamento das PME são transversais às fases de arranque,

expansão e crescimento.

O financiamento destina-se normalmente quer à componente de investimento quer à

componente de fundo de maneio.

Na fase de arranque, em particular quando se tratam de jovens empresários, o capital

mais adequado é o capital próprio que incorpora apoio de gestão; portanto, é adequado

o financiamento por business angels ou venture capital. Da mesma forma, o arranque

de empresas tecnológicas/inovadoras é suportado por capital de business angels ou

venture capital. Os processos de crescimento implicam fortes necessidades de fundo

de maneio que normalmente é financiado por dívida. A dívida é também fundamental

nos processos de transmissão/fusões e aquisições/sucessão.

O problema setorial coloca-se consoante a conjuntura económica ou após a verificação

de um excesso de oferta. Por exemplo, atualmente em Portugal, o financiamento por

dívida está praticamente fechado para o setor da construção civil.

b. De acordo com a sua experiência, em que medida dependem as PME, nas suas fases

de desenvolvimento inicial e de crescimento, do financiamento externo e de que tipos

de instrumentos financeiros, isto é, financiamento de capitais próprios, financiamento

da dívida ou de uma combinação de ambos? Em que medida o tipo de instrumentos de

financiamento depende da fase de desenvolvimento e/ou do setor em que a PME

desenvolve atividades e/ou da natureza das atividades para as quais é necessário

financiamento externo?

A criação e desenvolvimento das PME depende em grande parte de disponibilidade de

fontes de financiamento de dívida e de capital.

9 O ponto 2.2 (g) e (h) das Orientações relativas ao capital de risco estabelece a definição das fases de início e de

expansão. Em termos gerais, na fase de crescimento verifica-se uma expansão das operações ou a entrada em

novos mercados, por empresas mais estabelecidas.

5

c. De acordo com a sua experiência, de que forma a relação entre os instrumentos de

financiamento de capitais próprios e da dívida evolui ao longo da existência de uma

PME típica desde o início das atividades (constituição e arranque), até às fases de

expansão e de crescimento? Queira especificar se a estrutura financeira depende do

setor em que a PME desenvolve atividades e/ou da natureza das atividades para as

quais é necessário financiamento externo.

No caso de Portugal a relação tem sido desequilibrada a favor de instrumentos de

dívida, sendo em média as empresas financiadas em 80 a 90% com crédito bancário e

o remanescente com capitais próprios. O capital de risco tem tido uma penetração

residual. Atualmente este desequilíbrio está a reduzir-se significativamente face à

escassez e custo do crédito bancário.

A.2. Existência e dimensão de um défice de financiamento das PME

A.2.1 Défice de financiamento de capitais próprios10

a. De acordo com a sua experiência, existe um défice de financiamento de capital próprio

suscetível de limitar a oferta de financiamento externo de capitais

próprios/instrumentos equiparados para as empresas que dispõem de modelos

comerciais válidos e cumprem todos os critérios normais em termos de investimento

de capital de risco11

?

A indústria de capital de risco (Private Equity/Venture Capital/Business Angels) tem

crescido em Portugal nos últimos anos; no entanto, é ainda uma indústria em

crescimento, com reduzidos impactes económicos. A pequena dimensão dos fundos

também condiciona a realização de operações de maior dimensão.

b. Qual é, de acordo com a sua experiência, a dimensão do défice de financiamento de

capitais próprios (em termos absolutos ou em relação à dimensão da empresa)?

Existe escassez de financiamento por capital em termos genéricos, no entanto ele será

mais significativo entre 1,5 e 10M€. A reduzida dimensão dos fundos, em termos

médios, condiciona a oferta de investimento nesta faixa entre 1,5 e 10M€, onde se

posiciona a maior fatia de investimentos de PME portuguesas com boas performances.

A própria regulamentação comunitária que limita o investimento a 2,5M€ por ano

também condiciona investimentos acima deste montante. Esta limitação comunitária é

muito relevante no caso português onde a grande maioria dos operadores gerem

fundos em que há participação pública.

c. De acordo com a sua experiência, em que medida o défice de capital próprio depende

da dimensão das empresas (PME ou empresas de maior dimensão12

), da sua fase de

desenvolvimento (constituição, arranque, expansão inicial ou crescimento), da sua

«idade» (por exemplo, número de anos desde o arranque ou desde a primeira

10

Um défice de financiamento de capital próprio consiste numa carência de financiamento externo de capital

próprio/instrumentos equiparados com que uma empresa se pode deparar numa determinada fase de

desenvolvimento e que não pode ser colmatado por investidores de capital de risco, investidores providenciais,

sociedades de participações privadas , bancos ou qualquer outro investidor privado. 11

Boa gestão empresarial pela equipa empresarial, tecnologia patenteada ou outros ativos incorpóreos valiosos,

existência de um mercado alvo de dimensão suficiente, potencial para produzir uma rendibilidade financeira

atraente (comprovados por um plano de atividades credível), e também os critérios de investimento de capital de

risco, definidos pela EVCA. 12

As empresas de maior dimensão são empresas que não preenchem os critérios da definição de PME.

6

comercialização de um produto ou serviço), do setor e das características regionais

(por exemplo, zonas assistidas13

)?

No caso português está a melhorar a oferta de capital de risco em termos genéricos

mas sente-se mais dificuldade em investimentos por empresa entre 1,5 e 10M€.

d. De acordo com a sua experiência, que tipo de instrumentos de financiamento de

capitais próprios/instrumentos equiparados são utilizados para colmatar o défice de

financiamento de capitais próprios, nomeadamente: ações comuns, ações preferenciais

e ações preferenciais cumulativas, obrigações convertíveis, outras estruturas híbridas

diferentes de uma dívida normal (queira especificar).

As autoridades governamentais e as agências públicas têm disponibilizado capital para

investirem em parceria com os privados, no sentido de incentivar a criação de fundos

de capital de risco.

A.2.2 Défice de financiamento da dívida14

a. De acordo com a sua experiência, existe um défice de financiamento da dívida

suscetível de limitar a oferta de financiamento externo da dívida para as empresas que

dispõem de modelos comerciais válidos e cumprem todos os critérios normais de

avaliação do risco de crédito?

No caso Português trata-se atualmente de um problema de oferta de crédito e custo de

crédito, dadas as exigências de desalavancagem do sector bancário.

b. Qual é, de acordo com a sua experiência, a dimensão do défice de financiamento da

dívida (em termos absolutos ou em relação à dimensão da empresa)?

Atualmente é um problema de escassez de oferta que é transversal à economia.

c. De acordo com a sua experiência, em que medida o défice de financiamento da dívida

depende da dimensão das empresas (PME ou empresas de maior dimensão), da sua

fase de desenvolvimento (constituição, arranque, expansão inicial ou crescimento), da

sua «idade» (por exemplo, número de anos desde o arranque ou desde a primeira

comercialização de um produto ou serviço), do setor e das características regionais

(por exemplo, zonas assistidas)?

Normalmente o risco está associado aos fatores dimensão, fase de desenvolvimento e

aos setores de atividade.

d. De acordo com a sua experiência, que tipo de instrumentos de financiamento da dívida

são utilizados para colmatar o défice de financiamento da dívida, nomeadamente:

dívida normal, dívida subordinada, instrumentos de incentivo do crédito (por exemplo,

garantias) ou outros (queira especificar).

Em Portugal tem sido fundamental a utilização de fundos públicos de contra garantia

que partilham risco com as sociedades de garantia mútua. O sistema português de

13

«Zonas assistidas» são as zonas abrangidas pelas derrogações previstas no artigo 107.º, n.º 3, alíneas a) ou c),

do Tratado CE. 14

Um défice de financiamento da dívida consiste na carência de financiamento externo da dívida com que uma

empresa se pode deparar numa determinada fase de desenvolvimento e que não pode ser colmatado por bancos,

instituições não bancárias de crédito ou qualquer outro mutuante não público.

7

garantia mútua tem estado na base da manutenção de níveis de crédito mínimos para

as PME e a custos protocolados com os Bancos.

A.3. Razões que justificam a existência de um défice de financiamento de capitais

próprios das PME

A.3.1 Limitações do lado da procura

a. De acordo com a sua experiência, em que medida o défice de financiamento de capital

próprio pode ser atribuído a problemas do lado da procura? Na sua resposta, queira

considerar os seguintes problemas que enfrentam as empresas que procuram obter

financiamento de capitais próprios:

- Compreensão, por parte da empresa, dos benefícios e riscos associados ao

financiamento externo de capitais próprios

- Capacidade da empresa para elaborar planos comerciais sólidos, incluindo a sua

capacidade para se apresentar, junto dos investidores, como uma oportunidade de

investimento

- Qualidade dos principais órgãos de gestão da empresa

- Disponibilidade ou indisponibilidade da empresa para partilhar o controlo com

investidores externos que têm geralmente uma influência nas decisões da empresa,

para além de concederem o financiamento

- Volume do investimento necessário

- Condicionalismos de ordem jurídica, regulamentar ou fiscal por parte da empresa

As PME, na sua maioria empresas familiares e com gestão não profissionalizada, têm

dificuldade em aceitar alterações culturais e na gestão, decorrentes de uma intervenção

de capital de risco.

A qualidade da gestão, ao nível dos principais órgãos e a falta de transparência são

também limitações do lado da procura.

Há, ainda, muito trabalho a fazer junto das PME no sentido de as informar sobre os

prós e contras de uma intervenção de capital de risco.

b. De acordo com a sua experiência, estas limitações do lado da procura são o reflexo de

fatores estruturais ou de fatores transitórios (devido à crise financeira)? Se possível,

queira fornecer os parâmetros que delimitam os efeitos das atuais condições

económicas, comparando-os com circunstâncias de mercado normais (cíclicas), para

cada uma das fases de desenvolvimento da empresa quando tal se revelar pertinente.

As limitações referidas são estruturais, apesar de estarem a mudar rapidamente nos

últimos anos, verificando-se uma cada vez maior abertura dos principais accionistas e

gestão de topo.

A.3.2 Limitações do lado da oferta

a. De acordo com a sua experiência, em que medida o défice de financiamento de

capitais próprios pode ser atribuído a problemas do lado da oferta? Na sua resposta,

8

queira considerar os seguintes problemas com que se deparam os investidores

dispostos a conceder financiamento de capitais próprios a PME nas primeiras fases de

desenvolvimento e de crescimento:

- O caráter atrativo ou não atrativo de investimentos em capital de risco, em

comparação com outras categorias de ativos

- A existência ou não existência de interesse dos investidores para investir num

determinado volume de investimento ou rácio de participação

- As restrições impostas aos investimentos transfronteiras

- A necessidade de os investidores procederem a uma análise rigorosa da estratégia

global da empresa, a fim de avaliar as possibilidades de rentabilizar o seu

investimento, bem como os riscos a ele associados

- A necessidade de o investidor poder controlar a correta aplicação da estratégia

comercial pelos gestores da empresa

- A necessidade de o investidor planear e executar uma estratégia de saída, a fim de

gerar uma remuneração proporcional aos riscos incorridos, em resultado da venda

da sua participação no capital da empresa em que o investimento é efetuado.

Queira indicar se existem limitações relacionadas com a ausência de uma oferta

pública inicial (OPI) ou de um potencial mercado secundário.

Do lado da oferta o principal constrangimento verificado é a quase inexistência de

operadores independentes, ou seja, a maioria das sociedades gestoras de fundos de

capital de risco são (capitve funds) detidas pelos bancos e pelo Estado. Em ambos os

casos, o racional de investimento pode não ser a maximização de lucro mas a

resolução de vários tipos de problemas.

b. De acordo com a sua experiência, estas limitações do lado da oferta são o reflexo de

fatores estruturais ou de fatores transitórios (devido à crise financeira)? Se possível,

queira fornecer os parâmetros (por exemplo a atividade de OPI num setor específico)

que delimitam os efeitos das atuais condições económicas, comparando-os com

circunstâncias de mercado normais (cíclicas), para cada uma das fases de

desenvolvimento da empresa quando tal se revelar pertinente.

As limitações referidas são estruturais mas também se tem verificado recentemente o

aparecimento de operadores independentes, que tendem a alterar esta limitação

estrutural.

c. Segundo a sua experiência, quais são as características essenciais do mercado europeu

do capital de risco (CR), tais como a dimensão da categoria europeia de ativos de CR

em comparação com a categoria europeia de ativos de capitais privados e públicos,

dimensão média dos fundos, principais empresas públicas de CR (gestores privados de

CR, empresas públicas de CR) e principais investidores ativos no mercado?

O mercado europeu é um mercado desenvolvido e sofisticado. A proliferação de

fundos públicos e privados, a dimensão relevante e fortes equipas de gestão, valorizam

o setor a nível europeu.

d. Qual tem sido o desempenho do setor europeu do CR, em termos de rendibilidade, em

comparação com outras categorias de ativos, o valor mínimo/médio das transações e o

9

tipo de investimento de capital (capital para a fase inicial, de expansão ou de

crescimento)?

e. Quais são as principais características do financiamento concedido pelos investidores

providenciais («business angels») na Europa, tais como a natureza e o perfil

geográfico dos investidores, o valor mínimo/médio das transações e das transações

através de agrupamentos financeiros? Quais são os principais obstáculos que impedem

o financiamento pelos investidores providenciais?

Em Portugal, o financiamento concedido pelos investidores providenciais é uma

atividade recente com reduzido track record.

f. De acordo com a sua experiência, quais são os principais obstáculos que afetam a

concessão de financiamento de capitais próprios às PME, através de mercados

bolsistas alternativos especializados em PME?

Em Portugal é claramente a falta de cultura. A falta de cultura verifica-se a todos os

níveis, começando nas empresas, passando pelos intermediários financeiros e

acabando nos investidores. Um dos obstáculos mais referidos é o risco de reputação

associado aos bancos que apoiam as PME na entrada no mercado de capitais.

No entanto, por diversos fatores, entre os quais a atual escassez de crédito e uma

evolução ao nível da qualidade da gestão das PME está a alterar-se esta cultura.

Em Portugal verificou-se uma primeira cotação de PME no Alternext Lisbon em

Junho de 2012. Mais empresas contrataram serviços especializados com vista a uma

cotação no Alternext.

g. Quais são os principais obstáculos que se colocam à angariação de fundos no setor

europeu de CR? O que torna um fundo de CR atrativo para os investidores? É

importante que os fundos de CR diversifiquem os seus investimentos entre

instrumentos de capital e de dívida, setores, regiões e/ou países, PME e empresas de

maior dimensão?

Os obstáculos são vários:

Desde logo, o seu enquadramento fiscal, que é diferente em cada país da Europa.

Depois o problema da reputação/trackrecord, ou seja, os investidores que cada vez são

mais sofisticados estão a canalizar/concentrar investimentos em fundos de maior

dimensão e cujas equipas apresentam rendibilidades superiores. Portanto, não existe

um ambiente favorável ao aparecimento de novos players.

No caso dos países do sul da Europa, são os problemas de dívida soberana e receios

quanto á estabilidade do euro.

A.3.3 Limitações regulamentares

a. Em que medida a regulamentação em vigor impede os investidores (por exemplo,

devido a requisitos elevados em matéria de capital) de investir na categoria europeia

de ativos de CR e de que forma esta situação contribui para a existência de um défice

de financiamento de capitais próprios?

Não aplicável ao IAPMEI por ser um instituto público.

b. Em que medida o contexto fiscal contribui para o défice de financiamento de capitais

próprios? Existem investimentos de capital de risco específicos que enfrentam

10

obstáculos fiscais que não existem ou são menos relevantes para outros tipos de

investimento?

O contexto fiscal é decisivo para a captação de capitais. Não é apenas a carga fiscal

mas também a estabilidade do contexto fiscal que é decisiva para a perceção de risco

fiscal por parte dos investidores.

c. De acordo com a sua experiência, existem restrições regulamentares a nível da

oferta/colocação nos mercados retalhista ou grossista de capitais suscetíveis de

contribuir para um défice de financiamento de capitais próprios?

Os bancos, seguradoras e fundos de pensões representam a maioria do investimento

em fundos de capital de risco na Europa. Deste ponto de vista, a nova regulamentação

que exige um maior nível de capitais próprios para estas instituições pode influenciar

negativamente a oferta de capitais para a indústria de capital de risco.

A.4. Razões que justificam a existência de um défice de financiamento da dívida das

PME

A.4.1 Limitações do lado da procura

a. De acordo com a sua experiência, em que medida o défice de financiamento da dívida

pode ser atribuído a problemas do lado da procura? Na sua resposta, queira considerar

os seguintes problemas potenciais que enfrentam as empresas que procuram obter

financiamento da dívida:

- Grau de risco do modelo comercial da empresa, incluindo a inexistência de

garantias e os antecedentes financeiros

- O facto de a empresa estar consciente da importância de elaborar planos

comerciais sólidos e ter capacidade para elaborar tais planos, incluindo a sua

capacidade para se apresentar, junto dos mutuantes, como uma oportunidade de

investimento

- Volume do financiamento da dívida necessário

- Condicionalismos de ordem jurídica, regulamentar ou fiscal que impedem a

empresa de obter um financiamento da dívida adequado

Atualmente, em Portugal, o défice de financiamento da díveida do lado da procura

depende essencialmente do fato de tradicionalmente as empresas estarem demasiado

endividadas, não havendo, no contexto atual, espaço para mais dívida.

b. De acordo com a sua experiência, estas limitações do lado da procura são o reflexo de

fatores estruturais ou de fatores transitórios (devido à crise financeira)? Se possível,

queira fornecer os parâmetros que delimitam os efeitos das atuais condições

económicas, comparando-os com circunstâncias de mercado normais (cíclicas), para

cada uma das fases de desenvolvimento da empresa quando tal se revelar pertinente.

A crise financeira veio realçar a debilidade estrutural das empresas portuguesas que

estão fortemente endividadas.

A.4.2 Limitações do lado da oferta

11

a. De acordo com a sua experiência, em que medida um défice potencial de

financiamento da dívida para as PME pode ser atribuído a problemas do lado da

oferta? Na sua resposta, queira considerar os seguintes problemas que enfrentam os

mutuantes que procuram conceder financiamentos externos da dívida:

- A necessidade de os mutuantes conhecerem os antecedentes da empresa em

matéria de crédito

- O caráter atrativo da concessão de capitais de dívida às PME nas suas fases

iniciais de desenvolvimento, em comparação com outras categorias de ativos

- O interesse e capacidade dos mutuantes para conceder um empréstimo de um

determinado volume

- As restrições impostas às atividades de concessão de empréstimos transfronteiras

- Os custos de refinanciamento para os mutuantes

A imposição de desalavancagem dos bancos portugueses e o custo de refinanciamento

dos bancos, veio colocar um grave problema do lado da oferta de crédito.

b. De acordo com a sua experiência, estas limitações do lado da oferta são o reflexo de

fatores estruturais ou de fatores transitórios (devido à crise financeira e ao declínio da

atividade de concessão de empréstimos dos bancos)? Se possível, queira fornecer os

parâmetros (por exemplo, diferenciais de crédito para determinados riscos de

incumprimento e taxas de recuperação) que delimitam os efeitos das atuais condições

económicas, comparando-os com circunstâncias de mercado normais (cíclicas), para

cada uma das fases de desenvolvimento da empresa quando tal se revelar pertinente.

Para já estas limitações parecem transitórias. No entanto, a tendência para o futuro

aumento dos níveis de capitias próprios das instituições financeiras e para o aumento

do custo do refinanciamento pode orientar a oferta de dívida para as empresas de

maior dimensão agravando o problema de financiamento das PME.

Para diminuir risco sistémico, uma das vias alternativas à exigência de maiores níveis

de capitais próprios poderia ser uma maior especialização das instituições financeiras,

nomeadamente os bancos comerciais devem conceder crédito e deixarem funções

atípicas, como por exemplo vender produtos de consumo como de uma qualquer loja

se tratasse.

A.4.3 Limitações regulamentares

a. Em que medida os mutuantes enfrentam restrições na concessão de empréstimos a

empresas sem notação ou a empresas sem antecedentes de crédito? Esta situação

contribui para o défice de financiamento da dívida?

Esta não parece ser uma questão decisiva no défice de financiamento da dívida.

b. O contexto fiscal está a contribuir para um défice de financiamento da dívida?

12

c. De acordo com a sua experiência, existem restrições regulamentares a nível da

oferta/colocação nos mercados retalhista ou grossista de capitais suscetíveis de

contribuir para um défice de financiamento da dívida?

B. Experiência na aplicação das Orientações relativas ao capital de risco

B.1. Observações gerais

Esta secção centra-se na sua experiência global na aplicação das Orientações relativas ao

capital de risco.

a. Com base na sua experiência, o atual âmbito de aplicação das Orientações relativas

ao capital de risco facilita de forma adequada o acesso das PME ao capital de risco?

Não facilita. As autoridades Portuguesas seguem estritamente o limite de 2,5M€

(anteriormente 1,5M€) de investimento máximo por empresa, quando o défice de

financiamento se situa precisamente acima de 1,5M€. De fato beneficiam empresas

nas fases early stage ou empresas de muito pequena dimensão, sendo prejudicadas as

PME maduras em fase de forte crescimento. Se nos países em que a indústria de

capital de risco é mais desenvolvida este problema não se coloca, em Portugal saem

prejudicadas as PME porque não há oferta privada em abundância.

b. Deparou com problemas na aplicação das Orientações relativas ao capital de risco a

diferentes formas de apoio, como injeções de capital, garantias e medidas fiscais e a

diferentes formas de concessão, como os fundos de investimento (ou seja, capital de

fundos públicos investido num fundo de CR), fundos de coinvestimento (ou seja,

fundos públicos coinvestidos em função de cada transação)?

c. Qual tem sido a sua experiência global da estrutura de avaliação em duas etapas

(uma avaliação «normal» com base em critérios predefinidos de elegibilidade e de

investimento, tal como previsto na secção 4.3 das Orientações relativas ao capital de

risco, e uma avaliação pormenorizada baseada nos efeitos)?

A principal avaliação é a limitação dos beneficiários do capital de risco apenas às

fases early stage ou a empresas de muito pequena dimensão. Não havendo em

Portugal uma indústria de capital de risco desenvolvida, as orientações comunitárias

não ajudam a que os fundos cheguem às PME maduras e que querem crescer.

d. Qual tem sido a sua experiência no que se refere à cumulação de auxílios ao capital de

risco com outros tipos de auxílio para os mesmos custos?

B.2. Presença de auxílio estatal

Na presente secção procura-se obter a sua opinião sobre a utilidade das Orientações

relativas ao capital de risco para a determinação da existência e inexistência de um auxílio

estatal, na aceção do artigo 107.º, n.º 1, do TFUE, nas medidas de capital de risco 15

.

a. Em geral, confrontou-se com dificuldades na conceção de medidas em conformidade

com o mercado, destinadas a facilitar o acesso das PME ao capital de risco, por

exemplo, no que diz respeito à presença de auxílios a vários níveis da arquitetura de

financiamento, aos critérios das condições pari passu e a gestão da remuneração em

15

Ver Secção 3.2 das Orientações relativas ao capital de risco.

13

conformidade com o mercado e a sua aplicabilidade a várias formas de auxílios

(investimentos de capital, garantias, incentivos fiscais)?

A presença de auxílios estatais a vários níveis torna complexo o processo de controlo

de cumulação, por outro lado pode mesmo impedir a intervenção de um fundo de

capital de risco em caso de dúvida de conformidade.

Há também dúvidas quando a intervenção do fundo de capital de risco tem

participação do Estado (que deverá obedecer a regras de cumulação) ou quando o

fundo tem participação do Fundo Europeu de Investimento (que aparentemente não

obedece a regras de cumulação nem de limite de 2,5M€ por empresa).

Poderá tentar evoluir-se para alternativas do tipo:

- Caso a participação do Estado num fundo de capital de risco seja inferior a 50%

então não contará para efeitos de cumulação;

- Caso o país tenha um contributo do capital de risco inferior a uma % do PIB então

não contará para efeitos de cumulação.

- Não limitar a 2,5 M€ por empresa em países em que a indústria de capital de risco

não esteja desenvolvida e que há limitação de oferta e gap de financiamento para PME

que queiram crescer (tanto mais que em termos de futuro as PME terão mais

dificuldade de acesso a financiamento).

As orientações comunitárias devem ser concebidas também pela positiva, ou seja, nos

casos em que a indústria de capital de risco não é desenvolvida as orientações

comunitárias devem estar a favor da promoção de aparecimento de novas equipas e

novos fundos, dando-lhes alguma liberdade de atuação. Num mercado periférico, estar

a limitar a atuação de fundos de capital de risco não é estar a ser guardião da sã

concorrência mas, sim, é favorecer as PME dos mercados mais desenvolvidos que têm

mais fácil acesso a capital em detrimento das PME nos países em que o capital de

risco não está desenvolvido.

b. De acordo com a sua experiência, os Orientações relativas ao capital de risco

(possivelmente em articulação com outros documentos interpretativos da Comissão),

proporcionam a segurança e a clareza jurídica suficientes no que se refere à utilização

dos vários instrumentos financeiros em conformidade com o mercado (por exemplo,

capital próprio, dívida, instrumentos híbridos) para apoiar o acesso das PME ao

financiamento?

Como referido, as Orientações não promovem a indústria de capital de risco nos países

como Portugal. As regras, ao contrário do esperado, criam problemas de concorrência,

porque as PME em crescimento não conseguem aceder a capital. (Quer pela reduzidas

dimensão média dos fundos quer pelo teto de 2,5 M€ de ticket).

c. De acordo com a sua experiência, os Orientações relativas ao capital de risco

proporcionam segurança jurídica suficiente no que se refere à presunção de que não é

concedido qualquer auxílio estatal aos investidores privados16

? Já enfrentou

16

De acordo com o ponto 3.2 das Orientações relativas ao capital de risco, existe uma presunção de que não é

concedido qualquer auxílio aos investidores privados quando os investimentos públicos e privados são efetuados

14

dificuldades no que diz respeito à noção de «investidor privado independente», à

independência dos investidores privados, à natureza de um investimento com partilha

de riscos e à noção de recursos privados?

No caso Português, em particular na criação de fundos de capital de risco com

intervenção de fundos comunitários, nos contratos com os gestores de fundos de caital

de risco colocou-se uma questão que em caso de perda de valor do fundo de capital de

risco, os investidores privados deveriam assumir a responsabilidade pelas perdas dos

fundos comunitários. Portanto, pelo menos esta questão, da responsabilidade em caso

de perda de valor do fundo de capital de risco, deve ficar clara para não se levantar

este tipo de interpretações que já impediu a constituição de um fundo de capital de

risco.

d. No que diz respeito aos auxílios estatais a nível de um fundo de investimento,

quando o fundo é criado para reunir os recursos dos investidores e transferi-los para as

empresas objeto do investimento, as Orientações relativas ao capital de risco

consideram geralmente que tais fundos não beneficiam de um auxílio estatal. De

acordo com a sua experiência, esta presunção assegurou um grau de segurança jurídica

suficiente para impedir a concessão de auxílios estatais a empresas de investimento

não transparentes, que beneficiam de um tratamento fiscal especial?

Em Portugal quando um fundo de capital de risco tem uma participação (qualquer que

seja) de fundos comunitários e considerada que a empresa objeto de investimento

beneficia de um auxilio estatal que e considerado para efeitos de cumulação.

Não há casos conhecidos de investimentos não transparentes dado o controlo que é

efetuado quer pelo investidor Estado quer pela entidade supervisora, em todo o caso as

empresas objeto de investimento podem criar veículos em localizações favoráveis do

ponto de vista fiscal.

e. Considera-se que a presunção de que não é concedido qualquer auxílio estatal para

os gestores dos fundos está preenchida quando os gestores do fundo são selecionados

através de um processo de concurso público e transparente ou se não receberem

quaisquer outras vantagens concedidas pelo Estado. De acordo com a sua experiência,

esta situação tem proporcionado uma salvaguarda jurídica suficiente?

Esta presunção deve ser clarificada. E colocam-se duas questões mais uma vez

limitativas do desenvolvimento da industria de capital de risco. A primeira é que em

Portugal muitos dos fundos são administrados por sociedades detidas pelo Estado ou

por Bancos, não havendo incentivo ao aparecimento de equipas gestoras

independentes. Por outro lado, a limitação da comissão de gestão só faz sentido para

fundos de alguma dimensão, digamos fundos maiores que 50 M€, sendo em Portugal a

dimensão média muito inferior. Mais uma vez as orientações comunitárias devem ter

presente que não decvem apenas limitar (salvaguardar regras de sã concorrência) mas

devem promover o capital de risco (permitir flexibilidade nos países com indústria de

capital de risco menos desenvolvida) por forma a que a industria se desenvolva e

possa intervir no gap de financiamento, levando capital às PME.

f. De acordo com a sua experiência, as Orientações relativas ao capital de risco

proporcionam segurança jurídica e salvaguardas suficientes no que se refere à

pari pasu e, normalmente, quando pelo menos 50 % do financiamento seja concedido por investidores privados

independentes, assegurando assim uma participação privada significativa.

15

presunção de que não é concedido qualquer auxílio estatal às empresas objeto do

investimento17

?

Não. Em Portugal, as empresas objeto de investimento são consideradas empresas que

têm auxílio de Estado e tão sujeitas a regras de cumulação.

B.3. Forma do auxílio

Embora os Estados-Membros possam escolher a forma do auxílio, as Orientações relativas

ao capital de risco fornecem orientações sobre o tipo de medidas destinadas a facilitar os

investimentos de capital de risco nas PME 18

. Esta secção centra-se na sua experiência global

com os diferentes tipos de medidas de capital de risco e respetiva eficácia.

a. De acordo com a sua experiência, qual tem sido a principal finalidade dos auxílios -

partilhar os riscos de investimento com investidores privados e/ou conceder liquidez

sob a forma de injeções de capital? No que se refere à partilha de riscos de

investimento, a tónica tem sido colocada em travar o risco de sobrestimação,

melhorando a rendibilidade dos investidores privados, ou em proporcionar proteção

contra o risco de subestimação no caso de uma rendibilidade do investimento inferior

ao previsto ou de eventuais perdas?

Em Portugal a finalidade foi inicialmente a criação de uma indústria de capital de risco

(década de 90). Tendencialmente, e mais recentemente, a finalidade tem sido mais

orientada para as fases seed/early stage e turnaround. Também à tentativa de apoiar a

internacionalização mas a reduzida dimensão dos fundos não permite responder a um

segmento de PME que, estando em forte crescimento, não consegue aceder a capital (e

nesta altura também não consegue aceder a mais crédito).

b. De acordo com a sua experiência, quais os tipos de medidas de auxílio estatal que

foram mais correntemente utilizadas (concessão de capital público em condições não

pari passu, regimes de incentivo fiscal seletivos, regimes de garantia e medidas que

visam os gestores dos fundos)?

A forma utilizada é a participação de fundos comunitários em fundos de capital de

risco em pari passu ou com maior participação do Estado em fundos de seed capital.

c. Qual tem sido a sua experiência com a concessão de capital público em condições

não pari passu? Quantas vezes foi esta modalidade utilizada? Que tipo de

modalidades tem sido utilizado no que se refere à partilha de lucros e perdas e ao nível

de subordinação entre os investimentos públicos e privados? Que limitações foram

introduzidas para evitar uma sobrecompensação dos investidores privados?

A modalidade não pari passu é utilizada na promoção do aparecimento de fundos de

seed capital.

17

De acordo com o ponto 3.2 das Orientações relativas ao capital de risco, existe uma presunção de que não é

concedido qualquer auxílio às empresas objeto do investimento quando não é concedido qualquer auxílio aos

investidores ou ao fundo de investimento/sociedade gestora do fundo e quando o investimento se realize em

condições que seriam aceitáveis para um operador económico normal numa economia de mercado na ausência

de qualquer intervenção do Estado. 18

Ver Secção 4.2 das Orientações relativas ao capital de risco.

16

Sendo muito escassos os investidores privados o Estado tem criado mecanismos de

premiar os gestores destes fundos caso eles obtenham rendibilidades positivas.

d. Qual tem sido a sua experiência no que se refere aos incentivos fiscais seletivos para

os investidores e/ou fundos privados? Qual foi utilizado com mais frequência? Que

salvaguardas foram introduzidas para reduzir os incentivos fiscais ao mínimo

necessário para desencadear os investimentos privados?

Não há em Portugal incentivos fiscais para investidores ou fundos privados.

(Os fundos de capital de risco não são tributados em IRC, a fiscalidade incide na

distribuição das mais-valias aos investidores sendo esta tributação pouco

incentivadora, pelo menos para os investidores residentes).

e. Qual tem sido a sua experiência no que se refere aos regimes de garantia que cobrem

os riscos de investimento em baixa? Que tipo de operações (por exemplo, mezzanine,

transações de capital próprio) tem sido coberto e de que modo os instrumentos de

partilha de riscos têm sido concebidos de forma a minimizar as distorções?

Não existem mecanismos de garantia, para fundos de capital de risco, que utilizem

fundos comunitários.

f. Foram executadas quaisquer medidas destinadas aos gestores dos fundos? Quais têm

sido os objetivos de tais medidas (por exemplo, abordar o problema do elevado custo

de avaliação de potenciais investimentos e/ou dos elevados custos de angariação de

fundos) e a sua conceção global (por exemplo, regimes de subvenção destinados a

determinados custos de gestão do investimento)?

Em Portugal não há qualquer incentivo aos gestores dos fundos, talvez porque a sua

maioria corresponde a equipas de grupos bancários ou de empresas públicas.

g. Globalmente, qual tem sido a eficácia das diferentes medidas de auxílio estatal para

dinamizar o financiamento do setor privado em investimentos de capital de risco e

para combater o défice de capital próprio? Queira fornecer elementos comprovativos

baseados em estudos independentes, se disponíveis.

17

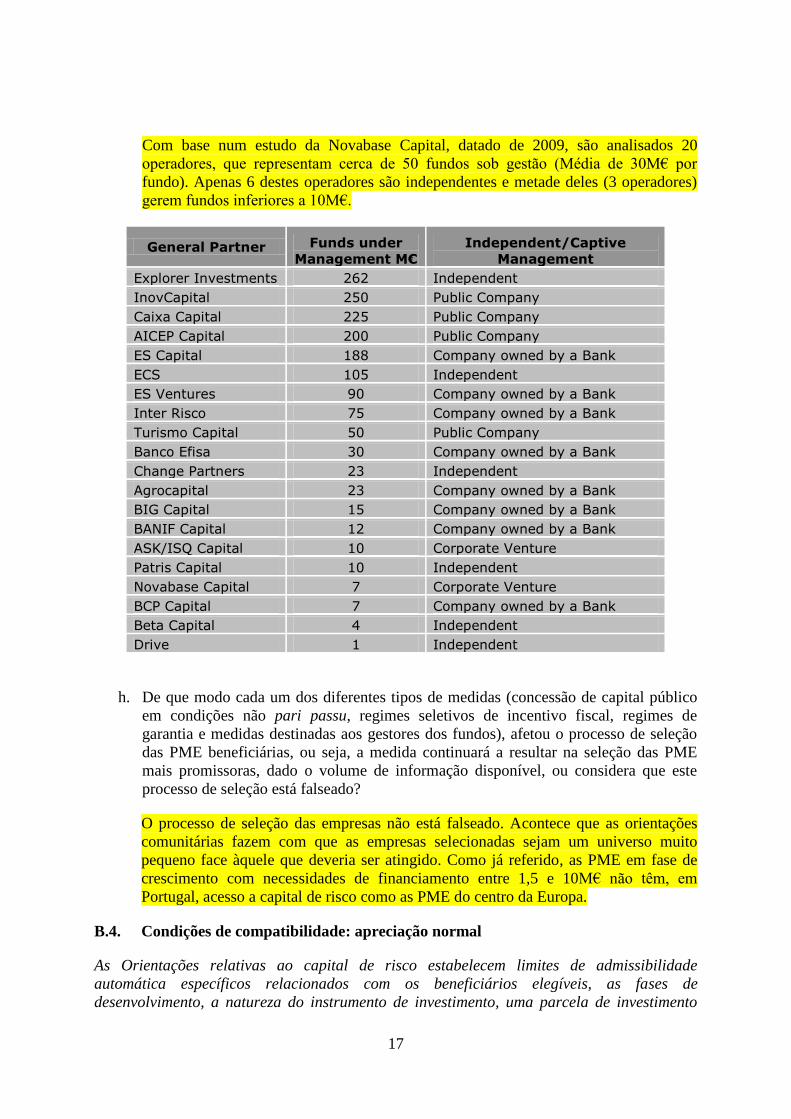

Com base num estudo da Novabase Capital, datado de 2009, são analisados 20

operadores, que representam cerca de 50 fundos sob gestão (Média de 30M€ por

fundo). Apenas 6 destes operadores são independentes e metade deles (3 operadores)

gerem fundos inferiores a 10M€.

General Partner Funds under

Management M€

Independent/Captive

Management

Explorer Investments 262 Independent

InovCapital 250 Public Company

Caixa Capital 225 Public Company

AICEP Capital 200 Public Company

ES Capital 188 Company owned by a Bank

ECS 105 Independent

ES Ventures 90 Company owned by a Bank

Inter Risco 75 Company owned by a Bank

Turismo Capital 50 Public Company

Banco Efisa 30 Company owned by a Bank

Change Partners 23 Independent

Agrocapital 23 Company owned by a Bank

BIG Capital 15 Company owned by a Bank

BANIF Capital 12 Company owned by a Bank

ASK/ISQ Capital 10 Corporate Venture

Patris Capital 10 Independent

Novabase Capital 7 Corporate Venture

BCP Capital 7 Company owned by a Bank

Beta Capital 4 Independent

Drive 1 Independent

h. De que modo cada um dos diferentes tipos de medidas (concessão de capital público

em condições não pari passu, regimes seletivos de incentivo fiscal, regimes de

garantia e medidas destinadas aos gestores dos fundos), afetou o processo de seleção

das PME beneficiárias, ou seja, a medida continuará a resultar na seleção das PME

mais promissoras, dado o volume de informação disponível, ou considera que este

processo de seleção está falseado?

O processo de seleção das empresas não está falseado. Acontece que as orientações

comunitárias fazem com que as empresas selecionadas sejam um universo muito

pequeno face àquele que deveria ser atingido. Como já referido, as PME em fase de

crescimento com necessidades de financiamento entre 1,5 e 10M€ não têm, em

Portugal, acesso a capital de risco como as PME do centro da Europa.

B.4. Condições de compatibilidade: apreciação normal

As Orientações relativas ao capital de risco estabelecem limites de admissibilidade

automática específicos relacionados com os beneficiários elegíveis, as fases de

desenvolvimento, a natureza do instrumento de investimento, uma parcela de investimento

18

anual e o nível de investimento privado19

. Além disso, estabelecem um certo número de

condições para assegurar que as decisões de investimento são tomadas com fins lucrativos e

os investimentos são geridos numa base comercial.

B.4.1 Investimento abrangido pela admissibilidade automática e condições de

elegibilidade

a. Qual tem sido a sua experiência na aplicação das Orientações relativas ao capital de

risco tendo em conta o défice de capital próprio identificado, no que se refere:

- Às condições relacionadas com as fases de desenvolvimento das empresas (fases

de constituição, arranque e expansão) e com a dimensão das empresas (PME)?

Como já referido, as orientações comunitárias penalizam a oferta de capital às

PME em fase de expansão, que tenham necessidades de capital entre 1,5 e 10M€.

No futuro este problema irá agravar-se pela escassez de crédito e pela escassez de

investidores, quer institucionais/financeiros quer individuais.

- Ao montante da parcela de investimento anual de 2,5 milhões de EUR? Qual

tem sido a sua experiência na aplicação do requisito relativo à parcela de

investimento anual às diferentes formas de auxílio (incentivos fiscais, garantias,

etc.)?

Aplicação em capital, quase capital e suprimentos.

- O requisito de investir pelo menos 70 % do capital do fundo sob a forma de

capital próprio ou instrumentos equiparados nas PME? De acordo com a sua

experiência, esta restrição tem sido aplicada à totalidade do capital do fundo ou

relativamente a cada operação de investimento?

A restrição tem sido aplicada a cada operação.

b. As Orientações relativas ao capital de risco exigem uma participação mínima dos

investidores privados, de acordo com a classificação de «assistida» ou «não assistida»

da região em causa. De acordo com a sua experiência, tem sido difícil atrair o capital

privado necessário? Em caso afirmativo, queira descrever as dificuldades encontradas

e explicar por que razão o cumprimento deste requisito foi mais difícil em função da

fase de desenvolvimento da empresa e dos riscos associados. O requisito é

suficientemente claro no que respeita à natureza dos investidores que desenvolvem

atividades segundo o princípio do investidor numa economia de mercado?

A atração de capital para criar fundos de capital de risco em Portugal é praticamente

impossível. Destacam-se os seguintes fatores:

- Situação da banca portuguesa (que tradicionalmente era investidora em capital de

risco);

- Fuga de capitias por incerteza quanto à permanência no euro/crise da dívida

soberana;

19

Ver Secção 4.3 das Orientações relativas ao capital de risco.

19

- Enquadramento fiscal instável e não favorável aos investidores externos.

c. Qual tem sido a sua experiência no que se refere ao tratamento específico das regiões

assistidas em que o requisito de participação privada é inferior e em que é permitido o

apoio a empresas médias em fase de expansão?

Não se consegue atrair capital para essas regiões.

B.4.2 Decisões de investimento tomadas com fins lucrativos

a. Qual tem sido a sua experiência na aplicação das condições exigidas para os

investimentos com fins lucrativos20

para assegurar que os investimentos de capital de

risco apoiados pelo Estado são efetuados em empresas viáveis e não provocam

distorções da concorrência no mercado interno através do apoio a empresas

ineficientes?

Do ponto de vista formal as condições são asseguradas.

b. De acordo com a sua experiência, de que forma o requisito relativo ao fim lucrativo

tem sido conciliado com o tratamento preferencial dos investidores privados, em

comparação com o investimento público? A este respeito, que incentivos têm sido

oferecidos aos investidores privados para garantir o seu interesse genuíno no êxito do

investimento, ou seja, os incentivos têm sido centrados na melhoria da rendibilidade

em vez de proporcionar proteção contra a exposição ao risco em baixa?

Existe preocupação de considerar uma carried interest alinhada com o que se faz na

Europa.

B.4.3 Gestão de investimentos numa base comercial

a. Qual tem sido a sua experiência com a aplicação das condições relativas à gestão

comercial, em termos de garantir que os investimentos são geridos numa base

comercial que procura otimizar a rentabilidade do investimento? Na sua opinião, a

redação é suficientemente clara para evitar interpretações erróneas?

b. De acordo com a sua experiência, as medidas de capital de risco têm sido executadas

através de uma gestão direta, ou seja, pelas autoridades públicas ou pelas suas

agências de execução, concedendo financiamento de capitais próprios diretamente às

PME/intermediários financeiros? Em caso afirmativo, que medidas de salvaguarda

foram adotadas para garantir que os investimentos são geridos numa base comercial

(por exemplo, com base em decisões de investimento de investidores independentes

elegíveis)?

c. Na sua experiência de gestão indireta, ou seja, quando as tarefas de execução são

delegadas a entidades públicas ou privadas, que atuam em nome das autoridades

públicas e que dispõem da experiência técnica necessária para efetuar avaliações de

investimento, estruturar as transações de investimento, assegurar o controlo da carteira

e garantir saídas válidas), as tarefas de execução têm sobretudo sido delegadas a

empresas privadas ou a organismos públicos internos, na qualidade de entidades

20

Cada decisão de investimento deve ser efetuada com base num plano comercial viável com uma estratégia de

saída claramente identificada e um nível mínimo de investimento privado. Ver ponto 4.3.5 das Orientações

relativas ao capital de risco.

20

mandatadas? De que forma foram as entidades mandatadas selecionadas? De acordo

com a sua experiência, qual tem sido o desempenho dos organismos públicos de

gestão interna?

d. De acordo com a sua experiência, no que se refere à gestão, que estrutura de

remuneração e de incentivos associados ao desempenho (recompensa diferida ou

similares) têm sido utilizados para alinhar o interesse dos gestores de fundos de

investimento com o dos investidores públicos e privados a fim de maximizar os

resultados do investimento?

e. De acordo com a sua experiência, deparou-se com dificuldades na aplicação das

condições de gestão comercial a diferentes formas de auxílio, tais como a criação de

fundos CR, fundos de coinvestimento, medidas fiscais, garantias?

B.5. Condições de compatibilidade: apreciação pormenorizada

As medidas de capital de risco que não satisfaçam todas as condições de apreciação normais

podem, todavia, ser autorizadas após uma apreciação pormenorizada 21

a. De acordo com a sua experiência, os Orientações relativas ao capital de risco

proporcionam clareza e previsibilidade suficientes quanto ao eventual desfecho da

apreciação da Comissão de medidas sujeitas a uma apreciação pormenorizada? Em sua

opinião, as condições para a apreciação dos efeitos positivos e negativos do auxílio

são adequadas e suficientemente claras?

Portugal não utilizou esta possibilidade, talvez por ela não estar suficientemente clara.

Apesar de que é conhecida e genericamente aceite que a indústria de capital de risco em

Portugal não é desenvolvida e não chega às PME da mesma forma que chega no centro

da Europa. Deste ponto de vista, Portugal e países em situação idêntica deveriam ser

isentos. (por exemplo desde que se criasse um limite à participação pública nos fundos

de capital de risco, por exemplo <= 50%).

B.5.1 Deficiência do mercado e necessidade de auxílio

a. Qual tem sido a sua experiência em matéria de ónus da prova para justificar a

existência de uma deficiência do mercado e de fornecimento dos elementos de prova

relevantes?

Portugal não utilizou esta possibilidade, talvez por ela não estar suficientemente clara.

Apesar de que é conhecida e genericamente aceite que a indústria de capital de risco em

Portugal não é desenvolvida e não chega às PME da mesma forma que chega no centro

da Europa. Deste ponto de vista, Portugal e países em situação idêntica deveriam ser

isentos. (por exemplo desde que se criasse um limite à participação pública nos fundos

de capital de risco, por exemplo <= 50%).

b. De acordo com a sua experiência, que critérios de elegibilidade e restrições de

investimento foram introduzidos, a fim de garantir que os investimentos de capital de

risco se destinam ao défice de capital próprio identificado?

21

Ver capítulo 5 das Orientações relativas ao capital de risco.

21

c. De acordo com a sua experiência, estabeleceu requisitos contratuais aplicáveis aos

intermediários no sentido de verificar a existência de um défice de viabilidade

(viabilidade insuficiente para atrair financiamentos em condições comerciais) em cada

transação?

B.5.2 Efeito de incentivo

a. Qual tem sido a sua experiência global na aplicação das condições relativas ao efeito

de incentivo do auxílio estabelecidas nas Orientações relativas ao capital de risco?

b. De acordo com a sua experiência, que tipo de incentivos (reforço da rendibilidade do

capital não pari passu para os investidores privados ou partilha do risco em baixa com

investidores privados, incentivos fiscais, garantias, etc.) mais atraiu os investidores

privados, como investidores institucionais de grande dimensão, investidores

providenciais, bem como investidores alternativos não tradicionais como fundos

soberanos, fundos de doações e fundações caritativas?

c. De acordo com a sua experiência, qual tem sido o equilíbrio adequado entre limitar os

incentivos aos investidores privados ao mínimo necessário e atrair a sua participação

significativa?

B.5.3 Proporcionalidade

a. Qual tem sido a sua experiência global na aplicação das condições relativas à

proporcionalidade do auxílio estabelecidas nas Orientações relativas ao capital de

risco?

b. De acordo com a sua experiência, que garantias processuais e elementos de referência

foram utilizados para evitar uma compensação excessiva dos investidores privados,

por exemplo, limitando as suas expectativas de rendibilidade dos investimentos aos

níveis de mercado?

c. De acordo com a sua experiência, exige que as medidas que envolvem instrumentos

financeiros reembolsáveis sejam auto sustentáveis em termos financeiros, ou seja,

pelo menos o capital público inicial deve ser reembolsado ao Estado?

d. Para além do limite anual de investimento a nível de PME e de um rácio entre as

transações de investimento públicas/privadas, que salvaguardas adicionais têm sido

utilizadas para limitar os auxílios às empresas objeto do investimento?

B.5.4 Modo de execução e tomada de decisão

a. De acordo com a sua experiência, que procedimento tem sido utilizado para

selecionar os intermediários financeiros que serão responsáveis pela gestão dos

investimentos em nome das autoridades públicas? Que critérios mínimos de seleção

têm sido utilizados (competências, antecedentes, nível de honorários)?

b. De acordo com a sua experiência, a execução direta (autoridades públicas que tomam

decisões de investimento) constitui uma exceção e em que circunstâncias? De que

modo tem sido assegurado que as autoridades públicas que optam pela execução

dispõem da capacidade técnica para gerir investimentos numa base comercial?

22

c. Que incentivos baseados nos resultados destinados aos gestores dos fundos têm sido

utilizados para os incentivar a tomar decisões de investimento numa base comercial

para assegurar a auto sustentabilidade dos fundos?

d. De acordo com a sua experiência, de que forma os investidores privados têm

participado no processo de tomada de decisões de um fundo público/privado ou de

um fundo público que realiza coinvestimentos com investidores privados

relativamente a cada transação individual?

e. De acordo com a sua experiência, os auxílios destinados aos custos de prospeção

preliminar têm sido utilizados frequentemente? Em caso de resposta negativa,

porquê? Os critérios estão bem adaptados para satisfazer as necessidades dos gestores

de fundos?

B.5.5 Minimizar as distorções da concorrência

a. De acordo com a sua experiência, as salvaguardas estabelecidas nas Orientações

relativas ao capital de risco têm proporcionado segurança jurídica suficiente para

minimizar as potenciais distorções da concorrência e do comércio?

Como referido as Orientações comunitárias penalizam as PME portuguesas que se

debatem com um gap de financiamento situado entre 1,5 e 10M€.

As salvaguardas estabelecidas pelas orientações comunitárias fazem sentido na perspetiva

dos países que têm uma indústria de capital de risco desenvolvida, o que não é o caso de

Portugal.

C. Experiência adquirida com o RGIC

C.1. RGIC: medidas de capital de risco

Os auxílios destinados a investimentos de capital de risco são parcialmente abrangidos pelo

RGIC, permitindo assim que os Estados-Membros apoiem investimentos de capital de risco

sem notificação prévia à Comissão 22

.

a. De acordo com a sua experiência, em que medida foram utilizadas as possibilidades

oferecidas pelo RGIC? Que percentagem dos auxílios destinados a investimentos de

capital de risco foi concedida ao abrigo do RGIC, em comparação com as Orientações

relativas ao capital de risco? Queira indicar o número de medidas de auxílio

concedidas ao abrigo do RGIC e o respetivo montante, em termos de percentagem do

total dos auxílios de capital de risco.

b. Quais são os fatores principais que impediram, eventualmente, as autoridades

portuguesas de conceder uma maior percentagem de auxílios de capital de risco,

através de medidas abrangidas pelo RGIC? Estão relacionados com o tipo de

medidas (fornecimento de capital, incentivos fiscais, garantias), a dimensão da parcela

de investimento anual, o modo de execução (fundo público/privado, um fundo público

de coinvestimento com investidores privados ou numa base de transação individual)

ou com outros fatores?

22

Ver Secção 6 do RGIC.

23

c. Deparou-se com dificuldades com os tipos de medidas que estão atualmente isentas, a

saber, a constituição de fundos públicos/privados?

d. Qual tem sido a sua experiência na aplicação das restrições em matéria de

investimento estabelecidas no RGIC (beneficiários elegíveis, parcela de investimento

anual, rácio de investimentos privados)?

e. De acordo com a sua experiência, as condições relativas às decisões de investimento

orientadas para o lucro e à gestão comercial são suficientemente claras para aplicar

as medidas abrangidas pelo RGIC?

D. Diversos

D.1. Perguntas destinadas a todos os inquiridos

a. Gostaria de apresentar outras observações sobre a aplicação das Orientações relativas

ao capital de risco e do RGIC (medidas de capital de risco) que se prendam com

aspetos não abrangidos pelas perguntas anteriores?

Já foram apresentadas sugestões ao longo do questionário.

b. Queira fornecer cópias de quaisquer documentos ou estudos que possam ser

pertinentes para avaliar a aplicação das Orientações relativas ao capital de risco e do

RGIC e contribuir para a reflexão sobre a sua futura revisão.

Foi fornecido no questionário um quadro que resume um estudo de um operador de

capital de risco. Este estudo denota a pequena dimensão da indústria de capital de

risco em Portugal, a existência de poucos gestores independentes e a dimensão

reduzida dos fundos de capital de risco. Pelo estudo pode concluir-se que as PME têm

dificuldade de acesso a capital, que se considera existir numa faixa de 1,5 a 10M€.

c. Assinale se autoriza os serviços da Comissão a contactá-lo(a), se necessário, para

obter mais informações sobre as respostas apresentadas.

Sim X

FICAMOS MUITO GRATOS POR TER RESPONDIDO A ESTE QUESTIONÁRIO.

Top Related