Línguas

Páginas

Legal

Centro de Convenções Ulysses Guimarães Brasília/DF – 25, 26 e 27 de março de 2014

DESMISTIFICANDO A EXECUÇÃO ORÇAMENTÁRIA

PÚBLICA GARANTINDO MAIOR EFETIVIDADE NA GESTÃO, UMA EXPERIÊNCIA NA SECAD-TO,

2012-2013

MICHELINE PIMENTEL RIBEIRO CAVALCANTE

JOELSON SOARES DA SILVA

2

Painel 28/084 Temas atuais em gestão do orçamento e finanças

DESMISTIFICANDO A EXECUÇÃO ORÇAMENTÁRIA PÚBLICA

GARANTINDO MAIOR EFETIVIDADE NA GESTÃO, UMA EXPERIÊNCIA NA SECAD-TO, 2012-2013

Micheline Pimentel Ribeiro Cavalcante

Joelson Soares da Silva

RESUMO Com vista à baixa execução orçamentária existente na administração pública das três esferas governamentais, a Diretoria de Administração e Finança, objetivou desmistificar a burocratização excessiva na formalização, condução e execução dos processos, com a meta de executar 90 a 100% dos recursos disponíveis. O trabalho foi realizado intersetorialmente em quatro etapas. A primeira foi realizada reuniões com os setores de planejamento, orçamento e os executores das ações programáticas para alinhamento das propostas; a segunda houve uma sensibilização dos setores administrativo, jurídico e controle interno para trabalharem a interdisciplinaridade e intersetorialidade na abertura dos processos buscando maior efetividade; a terceira etapa desvencilhar o contingenciamento existe na administração, com a conduta de manter os processos em andamento prevendo descontinuidade de 30 a 40% em virtude de imprevistos calculado dos últimos anos e por fim a quarta deixar a critério do poder discricionário do gestor a decisão das ações prioritárias em consonância com o planejamento. Os resultados obtidos atingiram 96% de execução das ações programáticas.

3

INTRODUÇÃO

A execução orçamentária é uma importante ferramenta para

avaliação da gestão administrativa, quando existe uma baixa execução das

receitas previstas entende-se que houve falhas no planejamento e na

operacionalização das ações administrativas financeiras. É sabido que a

maioria dos Estados, Municípios e a União apresentam sérios problemas

orçamentários e financeiros na execução dos recursos disponíveis a exemplo

do relatório resumido do Tesouro Nacional para o mês de dezembro de 2013

houve uma execução de 75,68%, e ainda midiáticamente estados e municípios

com execuções abaixo de 50%.

Com vistas a esta problemática foi realizado um diagnóstico inicial

da SECAD-TO nos setores de planejamento e orçamento, onde foi

demonstrado um percentual de execução no ano de 2011 de 59,29% para as

duas fontes existentes no órgão, sendo 98% na fonte própria do Estado e

19,57% do Fundo de Gestão de Recursos Humanos e Patrimônio - FUNGERP.

Com base nesta realidade foram propostas mudanças na legislação, nas ações

processuais e essencialmente na busca da intersetorialidade e

interdisciplinaridade para atividades administrativas.

REFERENCIAL TEÓRICO

Administração Pública e a Interdisciplinaridade

A administração pública constitui uma área específica de

conhecimento, erigida sobre um conjunto próprio de leis, valores e cultura

organizacional, com diferenças significativas com relação ao mundo

corporativo. Em uma perspectiva histórica, a teoria da administração pública é

marcada por diferentes correntes teóricas que se baseiam em diferentes

perspectivas epistemológicas. A partir da emergência do modelo denominado

Novo Serviço Público, impulsiona-se tanto a redefinição do papel do Estado e

da Administração Pública quanto demandam novas perspectivas

epistemológicas para se conceber, perceber e agir sobre a realidade na qual

esta atua. (ABREU, HELOU E FIALHO, 2013)

4

Por outro lado, a multiplicidade dos contextos e os comportamentos

dinâmicos dos agentes da administração pública criam a necessidade de um

olhar interdisciplinar para o cenário em que esta precisa atuar.

Nesse sentido, há necessidade de se reconhecer que um único viés

de pensamento que já não atende à demanda de uma sociedade dinâmica, que

convive com a destruição criativa do entendimento da realidade sobre a qual

atua (SCHUMPETER, 1961).

Uma perspectiva fragmentada e isolada não supre as necessidades

para o correto entendimento da Administração Pública, uma vez que esta

demanda uma perspectiva que una os saberes e disciplinas e considere uma

visão completa da sociedade e das necessidades humanas.

Em uma perspectiva histórica, a teoria da administração pública é

marcada por diferentes correntes teóricas que são analisadas por Andion

(2012), as quais se denominam: estadocêntrica, pluralista, Nova Administração

Pública e Novo Serviço Público.

A corrente estadocêntrica aproxima a administração pública da

ciência jurídica e da ciência administrativa, e tem como foco principal a

ampliação da competência e da racionalidade funcional na administração

pública e cujas teorias contêm algumas concepções em comum (ANDION,

2012).

A corrente pluralista, por sua vez, aborda a administração pública

como campo político e preocupa-se com a participação dos atores sociais na

definição das agendas políticas e na ampliação de controle social. Nesta

corrente, o Estado deixa de ser visto como aparelho governamental e é

interpretado como um espaço de luta entre diferentes classes sociais. A partir

daí, as políticas públicas tornam-se resultado de um processo político e

incremental (ANDION, 2012).

Atrelado a esses conceitos e entendendo que a Administração

Pública é composta por inúmeros saberes e que os mesmos geralmente são

fragmentados por setores que em sua maioria não se conversam, a

intersetorialidade e interdisciplinaridade contemplam princípios norteadores

para a mudança da Nova Administração Pública, que deva ser eficiente e gere

o fator social condizente com as necessidades loco-regional.

5

A interdisciplinaridade é uma “nova forma de produção de

conhecimento porque implica trocas teóricas e metodológicas, geração de

novos conceitos e metodologias, e graus crescentes de intersubjetividade”.

(CAPES, 2008, p.2).

Raadschelders (2010) aponta que a interdisciplinaridade se refere

tanto a um processo bem como a um interesse ou problema.

Desta maneira, a interdisciplinaridade transpõe as fronteiras

disciplinares a partir de trocas e interações entre disciplinas e apresenta-se

como “um saber que é da ordem do saber complexo” (ALVARENGA et

al.,2011,p. 53)

O ponto de partida fundamental e estratégico do trabalho

interdisciplinar é a problematização. Definir um problema, ao invés de

identificá-lo, descobri-lo ou descrevê-lo, sugere uma visão construcionista, isto

é, o problema não existe “lá fora”, e não é uma entidade objetiva.

De acordo com Schon (1979), os problemas não são dados, são

construções humanas em suas tentativas de obter sentido de situações

complexas e problemáticas.

Em outras palavras, quem produz os dados são os “homens”, que

faz a gestão são os “homens”, quem gerencia as ações são os “homens”, então

não existe sistema informatizado perfeito, planejamento perfeito, orçamento

perfeito, execução perfeita sem a interação dos “homens”, ou melhor das

pessoas que regem essa grande orquestra que é a Administração Pública.

Orçamento e Planejamento

O Sistema de Orçamento e Planejamento é peça fundamental para a

organização do Estado, representa o “sistema circulatório” por onde correm os

recursos que alimentam as Políticas Públicas e,no fim, é o grande indicador

das metas e prioridades do Governo.

Esse Sistema ganha uma importância maior na medida em que no

seu interior ele produz ganhos e perdas, induz comportamentos que melhoram

ou pioram a estrutura de funcionamento e aplicação de todas as políticas.

6

As melhorias que introduzem ganhos de eficiência e efetividade no

atual cenário de crise de confiança e legitimidade por parte dos governos no

Mundo todo geram uma fonte de legitimidade para as estruturas e entidades

estatais que as implementam. (RIBEIRO, 2003)

A questão essencial destacada ressalta o desenvolvimento efetivo

de critérios que aumentem a legitimidade da ação do Estado pela participação

e pelo aumento da eficiência de sua ação.

O Planejamento passa a ter de expressar de forma clara e objetiva

quais são as ações do Estado, quis são as suas prioridades e como ele está

organizado para atender as necessidades da Sociedade, torna-se

recomendável estágios de ampla consulta sobre investimentos, a questão da

contabilidade de custos passa a ser fundamental para garantir a transparência.

A Gestão deve estar orientada para a melhor aplicação, aos

menores custos possíveis e com o maior grau de transparência e participação

da Sociedade.

Segundo Shieck (1999) as dimensões principais para a consolidação

de processos orçamentários eficientes são à agregação da disciplina fiscal, o

estabelecimento de critérios de eficiência alocativa e a busca da eficiência

operacional.

Quanto aos principais problemas relativos à implementação da

disciplina fiscal agregada podemos enumerar:

a) Orçamentos Irrealistas: orçamentos que efetivamente não podem

ser cumpridos pelo poder público, normalmente eles nos remetem

a duas situações: a primeira é relativa ao excesso de demandas

que o orçamento tente “atender” ou “contemplar”, mas nuca

consegue efetivamente fazê-lo,a segunda o orçamento “real” é

efetivamente controlado por um pequeno grupo de insiders que

efetivamente controlam o Orçamento;

b) Orçamentos que Representam o Passado: a prática de acreditar

que o futuro é a repetição fiel do passado gera problemas sérios

de planejamento e orçamentação;

c) Execução descontrolada dos Orçamentos: orçamentos

executados sem a devida programação financeira, acabam,

efetivamente, descontrolando o Tesouro;

7

d) Métodos contraditórios de Contabilização: ao não se produzir

encontros entre sistemas que são contabilizados com o mesmo

regime (Orçamentário e Financeiro) ou o uso de regime de

competência pode gerar insuficiências crônicas de caixa.

Quanto aos principais problemas de eficiência alocativa (eficácia de

Políticas de Governo) podemos identificar:

a) Falta de horizonte de longo prazo e objetivos estratégicos;

b) Prioridades distorcidas;

c) “Enclaves” Orçamentários construídos por grupos de pressão ou

lobies ilegítimos

d) falta de participação na construção de objetivos.

Com relação às questões de eficiência operacional do Sistema na

construção e execução dos orçamentos, os problemas mais comuns em países

em desenvolvimento são:

a) Falta de capacitação profissional;

b) Baixa participação da população na fiscalização da execução

orçamentária;

c) Produtividade Decrescente de várias economias e da intervenção

da ação estatal;

d) Orçamentos cristalizados e excessivamente detalhados;

e) Orçamentação excessivamente genérica que dificulta a aferição

do cumprimento de metas;

f) Gerenciamento excessivamente informal e com critérios pouco

claros

g) Corrupção.

Antes do advento da Lei n.º 4.320, de 17/3/64, o tipo orçamentário

utilizado pelo Governo Federal era o chamado orçamento tradicional ou

orçamento clássico. O orçamento clássico se caracterizava por ser um simples

documento de previsão de receita e de autorização de despesas, estas

classificadas segundo o objeto de gasto e distribuídas pelos diversos órgãos,

para o período de um ano.

Em sua elaboração não se enfatizava o atendimento das

necessidades da coletividade e da Administração; tampouco se destacavam os

objetivos econômicos e sociais a serem alcançados com os gastos.

8

O orçamento-programa está intimamente ligado ao Sistema de

Planejamento e aos objetivos que o Governo pretende alcançar, durante um

período determinado de tempo.

Atualmente o Sistema Orçamentário Brasileiro é composto por três

grandes peças: Plano Plurianual, Lei de Diretrizes Orçamentárias e Lei

Orçamentária Anual, essas peças consolidam os orçamentos dos Poderes

Executivo, Legislativo e Judiciário, nas três esferas de governo.

Os objetivos do sistema são: a compatibilização do planejamento

com a execução, favorecer o controle das ações do governo, melhorar a

programação financeira e orçamentária e criar condições para que o

Planejamento seja efetivamente implementado.

O processo orçamentário brasileiro foi estruturado e os sistemas que

o apóiam (SIAFI e SIDOR) foram desenvolvidos sob a ótica da contabilidade

clássica e da lógica burocrática, nesse sentido foram construídos os principais

pontos fortes do Sistema:

a) Confiabilidade sobre os dados e informações: com o SIAFI e o

SIDOR se consegue efetivamente “rastrear” a aplicação de

recursos e o processo decisório de elaboração do Orçamento no

Executivo;

b) Segurança no processo de alocação de recursos financeiros: o

atual Sistema, associado a uma rede bancária desenvolvida,

possibilita com alto grau de confiança identificar o caminho e a

destinação dos recursos financeiros;

c) Burocracia desenvolvida: já existem carreiras desenvolvidas nas

áreas de orçamento, planejamento e finanças públicas (ao menos

nas esferas Federal e Estadual), o que permite a condução de

processos mais complexos nessas áreas.

De uma maneira geral, o processo orçamentário no Brasil gera uma

boa estrutura de eficiência operacional e disciplina fiscal, apesar de alguns

sérios problemas nos processos e nas estruturas de controle.

Como principais pontos fracos:

a) Linguagem e estrutura que não facilitam a implementação de

boas condições de accountability;

9

b) Pouca preocupação com a inserção de critérios que permitam

acompanhar os principais problemas de eficácia e efetividade das

Ações do Governo (enfim, eficiência alocativa);

c) Ausência de mecanismos próximos de controle social;

d) Possibilidades de corrupção inseridas na forma de como o

orçamento autorizativo está construído.

JUSTIFICATIVA

A eficiência da gestão é medida quantitativamente por diversos

indicadores onde o norteador é o percentual de execução orçamentária que

quanto mais próximo de 100%, denota que houve uma gestão mais eficiente.

Porém existem outras análises qualitativas que norteiam essa eficiência, como

por exemplo: a execução ocorreu em conformidade com o planejamento,

traduz a necessidade da sociedade, houve legalidade dos atos administrativos,

enfim são vieses que tem que ser vencidos pelos operadores administrativos e

gestores públicos para a garantia do melhor gasto público.

É sabido da imensa burocracia, que a priore foi importante para

estabelecer organização e zelo jurídico-administrativo-institucional para a

garantia da legalidade, transparência com a administração pública, mas

posteriormente faz alusão a inoperância dos gestores públicos, pois as regras

em sua maioria engessam a administração, criando uma morosidade

exorbitante, gerando um ciclo mercadológico para poucos, ou para àqueles que

podem aguardar os tramites processuais sem mais prejuízos para a sociedade.

Outro ponto importante a ser ressaltado é que a burocracia e ou a

desburocratização não impede a existência de corrupção, pois não são regras

e leis que corrompem ou são corrompidos, são pessoas, isto é importantíssimo

frisar. E sob essa hedge, a equipe da Diretoria de Administração e Fianças da

Secretaria da Administração do Estado do Tocantins propôs a realização de um

diagnóstico da situação orçamentária e financeira para alcançar melhor

eficiência na gestão dos recursos.

10

META

Atingir 95% a 100%.de execução orçamentária anual de 2013.

OBJETIVO

Desmistificar a burocratização excessiva na formalização, condução

e execução dos processos administrativos na SECAD-TO 2013.

METODOLOGIA

Trata-se de um trabalho de intervenção nos processos de trabalho

da Secretaria da Administração do Estado do Tocantins (PEREIRA, 2013).

O trabalho foi dividido em 4 fases:

Primeira: diagnóstico situacional com a equipe de planejamento e

orçamento, por meio de realização de reuniões para elencar os

principais problemas nos entraves processuais administrativos e

financeiros, método da “chuva de ideias” estabelecendo novos

fluxos processuais.

Segunda: sensibilização dos setores administrativo, jurídico e

controle interno para trabalhar a interdisciplinaridade e

intersetorialidade na abertura dos processos buscando maior

efetividade.

Em suma, na abertura de qualquer processo não rotineiro, os

setores jurídico e controle interno foram chamados para mesa de

discussão, pois foram diagnosticados como o ponto chave as

questões jurídicas.

Quanto à morosidade foram estabelecidos prazos para despachos

nos setores competentes.

Terceira: desvencilhar o contingenciamento que existe na

administração, com a conduta de manter os processos em

andamento prevendo descontinuidade de 30 a 40% em virtude de

imprevistos calculados dos últimos anos.

11

Ou seja, foi observado que muitos processos não eram

concluídos por inúmeras causas, problemas das empresas que

não entregavam produtos, morosidade na licitação, enfim como

são fatos já conhecidos, foi orientado aos setores da Secretaria

que todas as solicitações fossem enviadas para análise dos

setores de planejamento e financeiro com o propósito de ampliar

a execução.

Quarta: deixar a critério do poder discricionário do gestor a

decisão das ações prioritárias em consonância com o

planejamento.

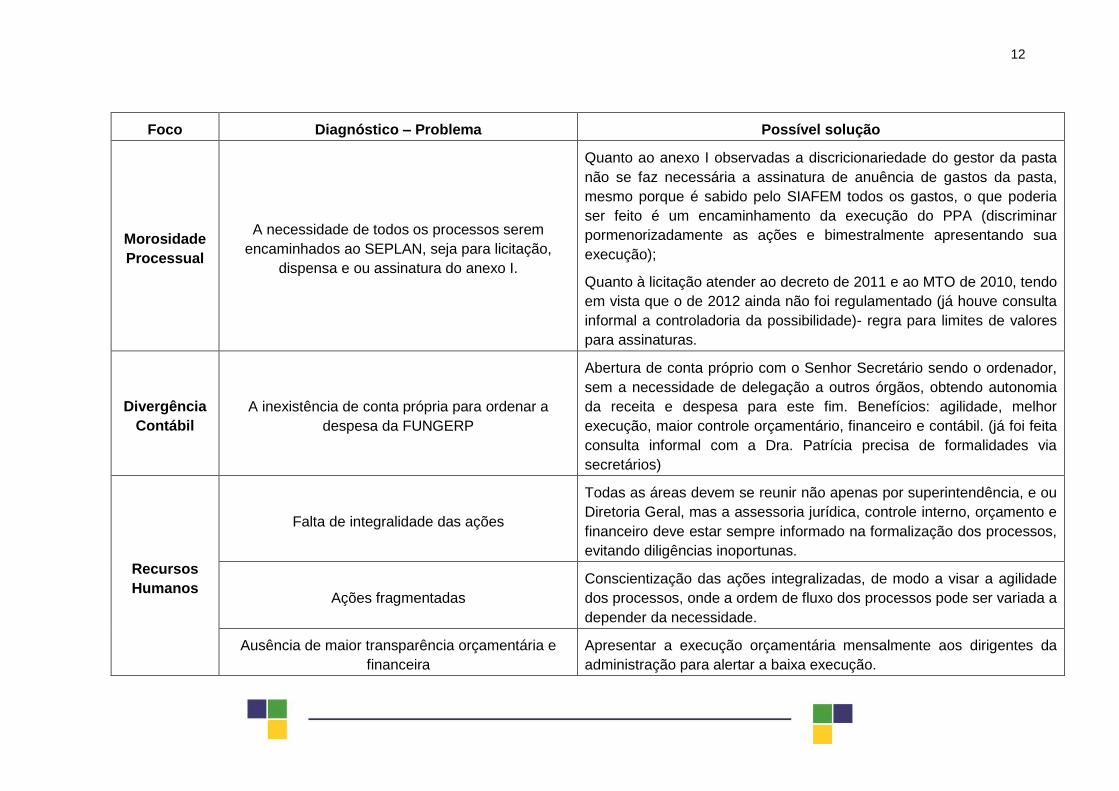

RESULTADOS

Como resultado na primeira etapa o quadro 1 apresenta o

diagnóstico realizado.

De forma a demonstrar a objetividade e transparência que deve

existir na administração pública para tornar mais ágil e eficiente as ações

apresentam por tópicos os pontos críticos detectados e possíveis soluções:

12

Foco Diagnóstico – Problema Possível solução

Morosidade

Processual

A necessidade de todos os processos serem

encaminhados ao SEPLAN, seja para licitação,

dispensa e ou assinatura do anexo I.

Quanto ao anexo I observadas a discricionariedade do gestor da pasta

não se faz necessária a assinatura de anuência de gastos da pasta,

mesmo porque é sabido pelo SIAFEM todos os gastos, o que poderia

ser feito é um encaminhamento da execução do PPA (discriminar

pormenorizadamente as ações e bimestralmente apresentando sua

execução);

Quanto à licitação atender ao decreto de 2011 e ao MTO de 2010, tendo

em vista que o de 2012 ainda não foi regulamentado (já houve consulta

informal a controladoria da possibilidade)- regra para limites de valores

para assinaturas.

Divergência

Contábil

A inexistência de conta própria para ordenar a

despesa da FUNGERP

Abertura de conta próprio com o Senhor Secretário sendo o ordenador,

sem a necessidade de delegação a outros órgãos, obtendo autonomia

da receita e despesa para este fim. Benefícios: agilidade, melhor

execução, maior controle orçamentário, financeiro e contábil. (já foi feita

consulta informal com a Dra. Patrícia precisa de formalidades via

secretários)

Recursos

Humanos

Falta de integralidade das ações

Todas as áreas devem se reunir não apenas por superintendência, e ou

Diretoria Geral, mas a assessoria jurídica, controle interno, orçamento e

financeiro deve estar sempre informado na formalização dos processos,

evitando diligências inoportunas.

Ações fragmentadas

Conscientização das ações integralizadas, de modo a visar a agilidade

dos processos, onde a ordem de fluxo dos processos pode ser variada a

depender da necessidade.

Ausência de maior transparência orçamentária e

financeira

Apresentar a execução orçamentária mensalmente aos dirigentes da

administração para alertar a baixa execução.

13

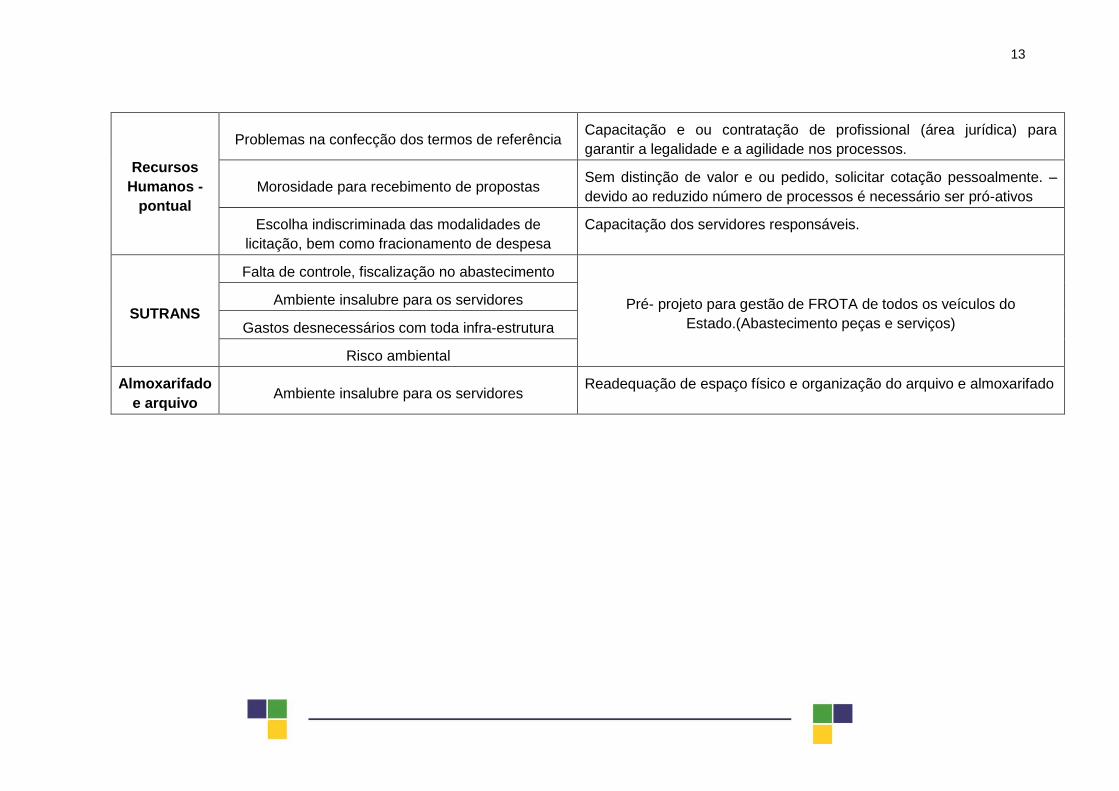

Recursos

Humanos -

pontual

Problemas na confecção dos termos de referência Capacitação e ou contratação de profissional (área jurídica) para

garantir a legalidade e a agilidade nos processos.

Morosidade para recebimento de propostas Sem distinção de valor e ou pedido, solicitar cotação pessoalmente. –

devido ao reduzido número de processos é necessário ser pró-ativos

Escolha indiscriminada das modalidades de

licitação, bem como fracionamento de despesa

Capacitação dos servidores responsáveis.

SUTRANS

Falta de controle, fiscalização no abastecimento

Pré- projeto para gestão de FROTA de todos os veículos do

Estado.(Abastecimento peças e serviços)

Ambiente insalubre para os servidores

Gastos desnecessários com toda infra-estrutura

Risco ambiental

Almoxarifado

e arquivo Ambiente insalubre para os servidores

Readequação de espaço físico e organização do arquivo e almoxarifado

14

Em tese a SECAD é uma secretaria bastante organizada e

cautelosa, bem como com um zelo primoroso com o patrimônio público, mas

necessita de uma melhor execução orçamentária e financeira, mais autonomia

para decisões (dependência com fazenda e planejamento). As medidas acima

relacionadas proporcionam maior agilidade, incentivo e estimulo a criatividade

de novos projetos e novas propostas, pois apesar de ser discricionária do

gestor a tomada de decisões as iniciativas devem ser feitas por seus

assessores, ele tem o poder de optar, escolher, decidir, e inegavelmente estas

atribuições são muitas e dificulta novas proposituras em todas as áreas da

administração.

A economicidade e ou eficiência é um princípio inócuo da

administração pública, mas para tornar esse principio efetivo é necessário

medir, mensurar e avaliar os resultados, se estes forem negativos deve-se

mudar a estratégia, a competência do gestor esta diretamente associada a sua

capacidade de executar suas ações programáticas, se configurar inabilidade

nos gastos públicos, este problema, dificulta o crescimento administrativo,

possibilidade de novos investimentos e maior eficácia nas atividades

programáticas.

Como resultado da segunda etapa após as reuniões quinzenais para

o conhecimento e socialização das informações entre os setores

administrativos:

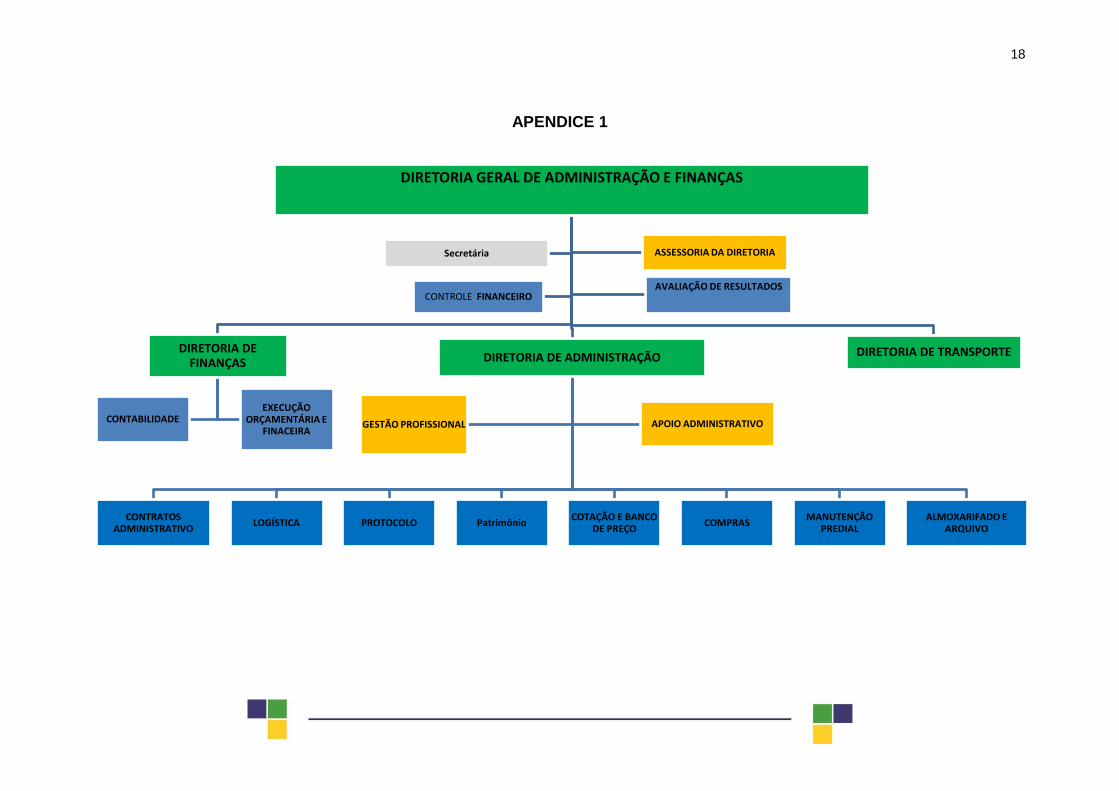

Foi alterado o fluxo processual e criado um novo organograma

(apêndice 1) para a diretoria.

Realizada capacitação dos profissionais;

Contratação de profissionais da área jurídica, de manutenção

predial;

Realizado parcialmente os Procedimentos Operacionais Padrões

POPs da Diretoria ( apêndice 2).

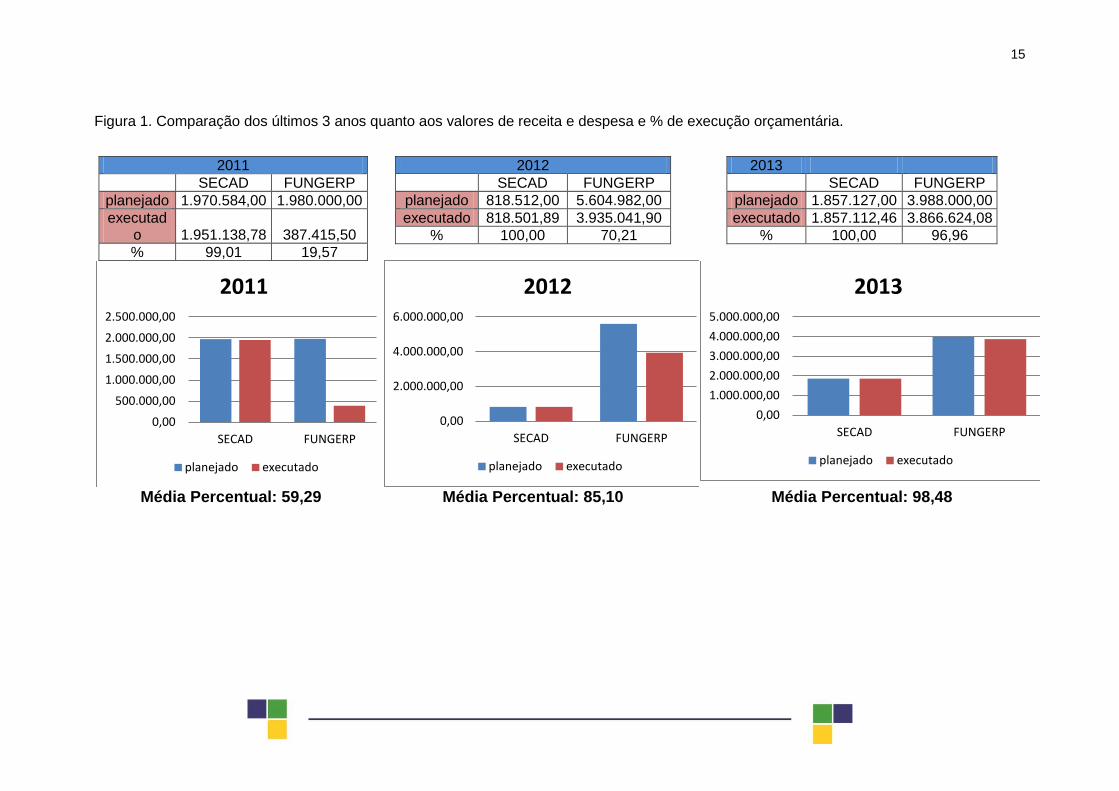

Como resultado da terceira e quarta para atingir a meta proposta,

observa-se na Figura 1.

15

Figura 1. Comparação dos últimos 3 anos quanto aos valores de receita e despesa e % de execução orçamentária.

2011

SECAD FUNGERP

planejado 1.970.584,00 1.980.000,00

executado 1.951.138,78 387.415,50

% 99,01 19,57

2012

SECAD FUNGERP

planejado 818.512,00 5.604.982,00

executado 818.501,89 3.935.041,90

% 100,00 70,21

2013

SECAD FUNGERP

planejado 1.857.127,00 3.988.000,00

executado 1.857.112,46 3.866.624,08

% 100,00 96,96

Média Percentual: 59,29 Média Percentual: 85,10 Média Percentual: 98,48

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

SECAD FUNGERP

2011

planejado executado

0,00

2.000.000,00

4.000.000,00

6.000.000,00

SECAD FUNGERP

2012

planejado executado

0,00

1.000.000,00

2.000.000,00

3.000.000,00

4.000.000,00

5.000.000,00

SECAD FUNGERP

2013

planejado executado

16

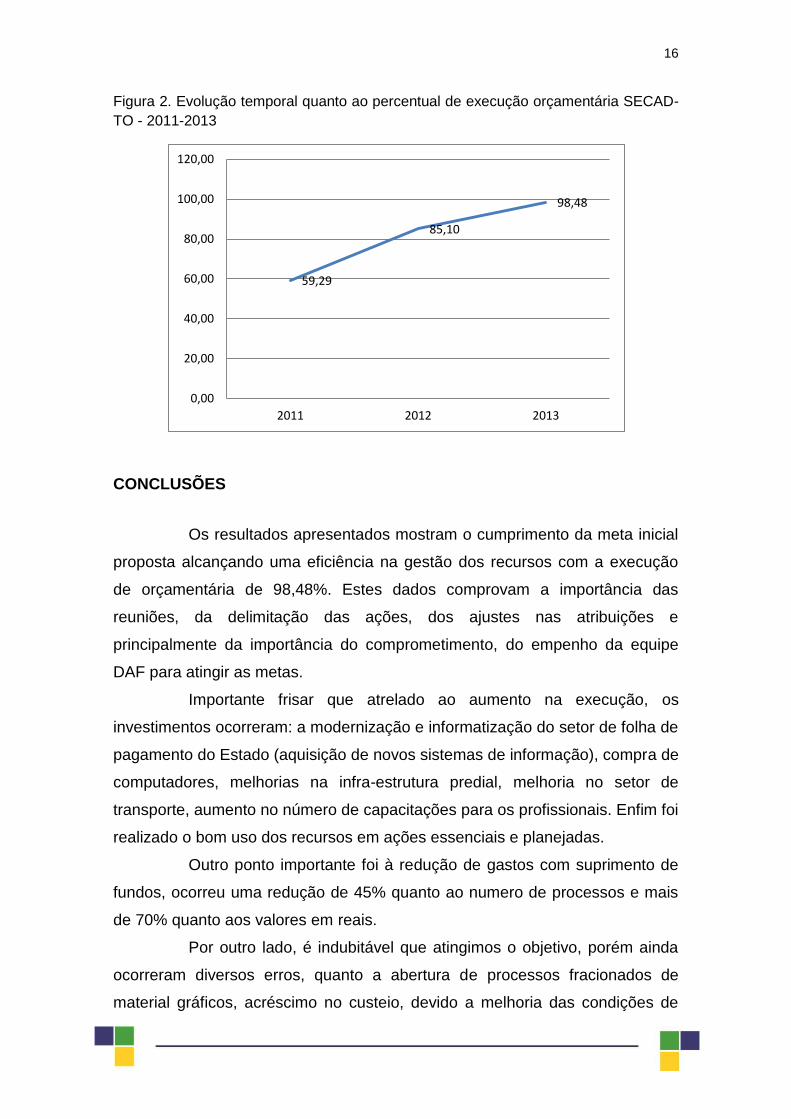

Figura 2. Evolução temporal quanto ao percentual de execução orçamentária SECAD-

TO - 2011-2013

CONCLUSÕES

Os resultados apresentados mostram o cumprimento da meta inicial

proposta alcançando uma eficiência na gestão dos recursos com a execução

de orçamentária de 98,48%. Estes dados comprovam a importância das

reuniões, da delimitação das ações, dos ajustes nas atribuições e

principalmente da importância do comprometimento, do empenho da equipe

DAF para atingir as metas.

Importante frisar que atrelado ao aumento na execução, os

investimentos ocorreram: a modernização e informatização do setor de folha de

pagamento do Estado (aquisição de novos sistemas de informação), compra de

computadores, melhorias na infra-estrutura predial, melhoria no setor de

transporte, aumento no número de capacitações para os profissionais. Enfim foi

realizado o bom uso dos recursos em ações essenciais e planejadas.

Outro ponto importante foi à redução de gastos com suprimento de

fundos, ocorreu uma redução de 45% quanto ao numero de processos e mais

de 70% quanto aos valores em reais.

Por outro lado, é indubitável que atingimos o objetivo, porém ainda

ocorreram diversos erros, quanto a abertura de processos fracionados de

material gráficos, acréscimo no custeio, devido a melhoria das condições de

59,29

85,10

98,48

0,00

20,00

40,00

60,00

80,00

100,00

120,00

2011 2012 2013

17

trabalho e o próximo passo é compreender as limitações e elaborar estratégias

para o melhor uso dos recursos, buscando além da eficiência a eficácia das

ações programáticas, em outras palavras, economizar para investir em melhor

atender a população.

REFERÊNCIAS

ABREU, ACD; HELOU, ARH; FIALHO, FAP.Administração pública: campo de estudo interdisciplinar. Apresentado Simpósio Internacional sobre Interdisciplinaridade no Ensino,na Pesquisa e na Extensão –Região Sul. Disponível em: http://www.siiepe.ufsc.br/wp-content/uploads/2013/10/F-Abreu.pdf

SCHUMPETER, JA. Teoria do Desenvolvimento Econômico. Editora Fundo deCultura, Rio de Janeiro, 1961

ANDION, C. Por uma nova interpretação das mudanças de paradigma na administração pública. Cad. EBAPE.BR, Rio de Janeiro, v. l0, n.1, p. 1-19, mar. 2012.

CAPES (2008, p. 2)

ALVARENGA,A;PHILLIPI,A.;SOMMERMAN,A.;ALVAREZ,A.;FERNANDES,V. Histórico, fundamentos filosóficos e teórico-metodológicos da interdisciplinaridade. In: Interdisciplinaridade em ciência, tecnologia e inovação. São Paulo: Manole, 2011.

SCHON, DA. Generative Metaphor: a perspective on problem-setting insocial policy. In: Andrew Ortony (Ed.), Metaphor and Thought. Cambridge: Cambridge University Press, pp. 255-283, 1979.

RIBEIRO,RJB. Possibilidades de transformações no sistema de planejamento e orçamento no Brasil VIII Congreso Internacional del CLAD sobre la Reforma del Estado y de la Administración Pública, Panamá, 28-31 Oct. 2003.Disponível em: http://unpan1.un.org/intradoc/groups/public/documents/CLAD/clad0047310.pdf

SCHICK, Allen. A Contemporary Appoach to Public Expenditure Management. Nova York: WorldBank, 1999. PEREIRA, MG. Epidemiologia: teoria e prática. Rio de Janeiro: Guanabara

Koogan; 2013.

18

APENDICE 1

DIRETORIA GERAL DE ADMINISTRAÇÃO E FINANÇAS

DIRETORIA DE FINANÇAS

CONTABILIDADE EXECUÇÃO

ORÇAMENTÁRIA E FINACEIRA

DIRETORIA DE ADMINISTRAÇÃO

CONTRATOS ADMINISTRATIVO

LOGÍSTICA PROTOCOLO Patrimônio COTAÇÃO E BANCO

DE PREÇO COMPRAS

MANUTENÇÃO PREDIAL

DOUGLAS - CONCUO

ALMOXARIFADO E ARQUIVO

APOIO ADMINISTRATIVO GESTÃO PROFISSIONAL

DIRETORIA DE TRANSPORTE

Secretária ASSESSORIA DA DIRETORIA

CONTROLE FINANCEIRO AVALIAÇÃO DE RESULTADOS

19

APENDICE 2

DEZEMBRO DE 2013

PROCEDIMENTOS OPERACIONAIS PADRÃO - POPS

DIRETORIA DE ADMINISTRAÇÃO E FINANÇAS

MANUAL PARCIAL – em revisão

20

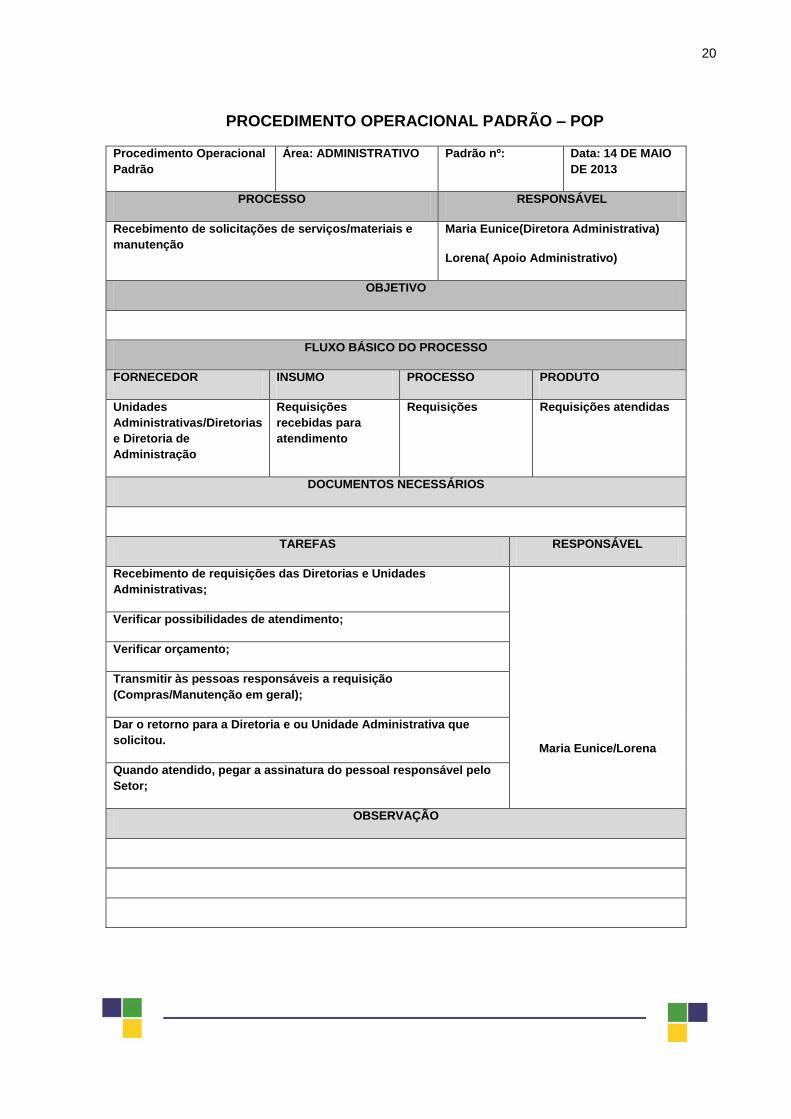

PROCEDIMENTO OPERACIONAL PADRÃO – POP

Procedimento Operacional

Padrão

Área: ADMINISTRATIVO Padrão nº: Data: 14 DE MAIO

DE 2013

PROCESSO RESPONSÁVEL

Recebimento de solicitações de serviços/materiais e

manutenção

Maria Eunice(Diretora Administrativa)

Lorena( Apoio Administrativo)

OBJETIVO

FLUXO BÁSICO DO PROCESSO

FORNECEDOR INSUMO PROCESSO PRODUTO

Unidades

Administrativas/Diretorias

e Diretoria de

Administração

Requisições

recebidas para

atendimento

Requisições Requisições atendidas

DOCUMENTOS NECESSÁRIOS

TAREFAS RESPONSÁVEL

Recebimento de requisições das Diretorias e Unidades

Administrativas;

Maria Eunice/Lorena

Verificar possibilidades de atendimento;

Verificar orçamento;

Transmitir às pessoas responsáveis a requisição

(Compras/Manutenção em geral);

Dar o retorno para a Diretoria e ou Unidade Administrativa que

solicitou.

Quando atendido, pegar a assinatura do pessoal responsável pelo

Setor;

OBSERVAÇÃO

21

POP – FLUXOGRAMA DO PROCESSO.

UNIDADES ADMINISTRATIVAS

E DIRETORIAS DEPARTAMENTO DE

ADMINISTRAÇÃO E FINANÇAS

FEED BACK PARA AS

UNIDADES ADMINISTRATIVAS

E DIRETORIAS

DIRETORIA DE

ADMINISTRAÇÃO

SETOR DE COMPRAS E

MANUTENÇÃO

TAREFA 1

22

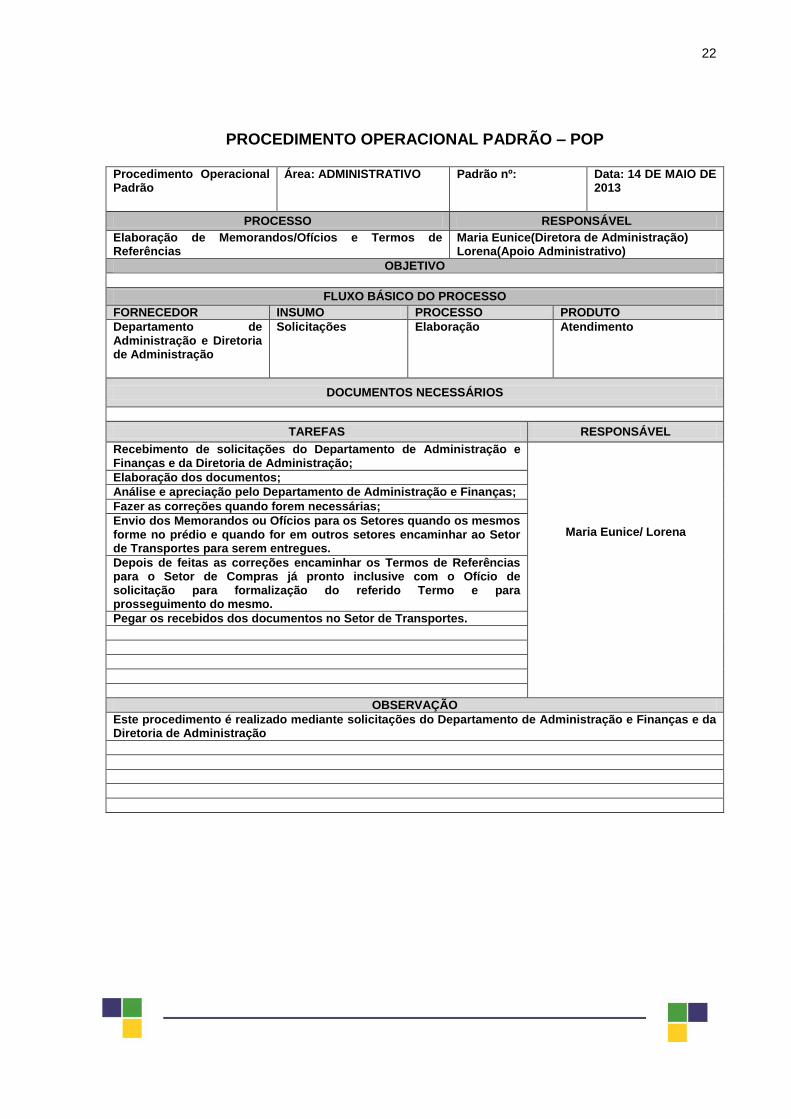

PROCEDIMENTO OPERACIONAL PADRÃO – POP

Procedimento Operacional Padrão

Área: ADMINISTRATIVO Padrão nº: Data: 14 DE MAIO DE 2013

PROCESSO RESPONSÁVEL

Elaboração de Memorandos/Ofícios e Termos de Referências

Maria Eunice(Diretora de Administração) Lorena(Apoio Administrativo)

OBJETIVO

FLUXO BÁSICO DO PROCESSO

FORNECEDOR INSUMO PROCESSO PRODUTO

Departamento de Administração e Diretoria de Administração

Solicitações Elaboração Atendimento

DOCUMENTOS NECESSÁRIOS

TAREFAS RESPONSÁVEL

Recebimento de solicitações do Departamento de Administração e Finanças e da Diretoria de Administração;

Maria Eunice/ Lorena

Elaboração dos documentos;

Análise e apreciação pelo Departamento de Administração e Finanças;

Fazer as correções quando forem necessárias;

Envio dos Memorandos ou Ofícios para os Setores quando os mesmos forme no prédio e quando for em outros setores encaminhar ao Setor de Transportes para serem entregues.

Depois de feitas as correções encaminhar os Termos de Referências para o Setor de Compras já pronto inclusive com o Ofício de solicitação para formalização do referido Termo e para prosseguimento do mesmo.

Pegar os recebidos dos documentos no Setor de Transportes.

OBSERVAÇÃO

Este procedimento é realizado mediante solicitações do Departamento de Administração e Finanças e da Diretoria de Administração

23

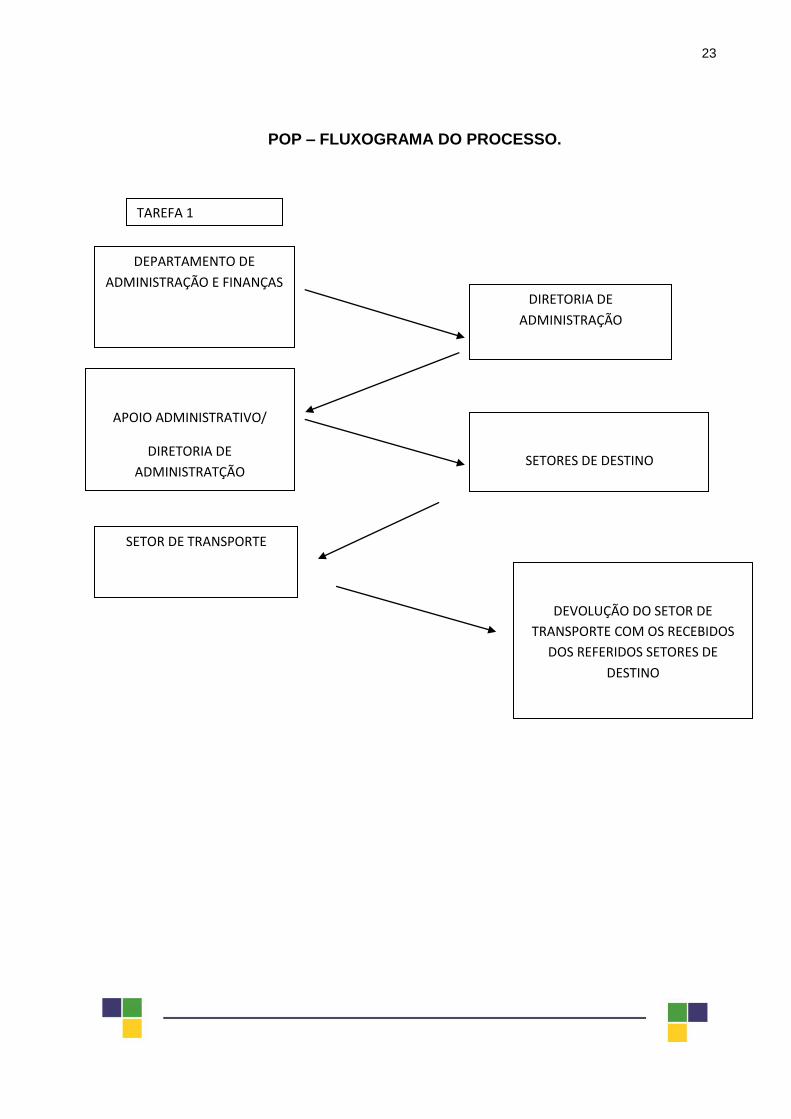

POP – FLUXOGRAMA DO PROCESSO.

DEPARTAMENTO DE

ADMINISTRAÇÃO E FINANÇAS DIRETORIA DE

ADMINISTRAÇÃO

SETOR DE TRANSPORTE

APOIO ADMINISTRATIVO/

DIRETORIA DE

ADMINISTRATÇÃO

SETORES DE DESTINO

TAREFA 1

DEVOLUÇÃO DO SETOR DE

TRANSPORTE COM OS RECEBIDOS

DOS REFERIDOS SETORES DE

DESTINO

24

PROCEDIMENTO OPERACIONAL PADRÃO – POP

Procedimento Operacional Padrão

Área: ADMINISTRATIVO Padrão nº: Data: 14 DE MAIO DE 2013

PROCESSO RESPONSÁVEL

Acompanhamento de folgas de servidores e correções de folhas de registro de ponto e envio de memorandos ao Setor de RH

Maria Eunice (Diretora Administrativa) Lorena(Apoio Administrativo)

OBJETIVO

FLUXO BÁSICO DO PROCESSO

FORNECEDOR INSUMO PROCESSO PRODUTO

Diretoria Administrativa/Apoio Administrativo e Setor de RH

Acompanhamento e verificação

Elaboração de Memorandos e correção de registro de ponto.

Envio de Memorandos

DOCUMENTOS NECESSÁRIOS

TAREFAS RESPONSÁVEL

Registro de folgas de servidores;

Maria Eunice/Lorena

Liberação ou não quando solicitado as folgas;

Elaboração de Memorandos para o Setor de Recursos Humanos solicitando registro de folgas na folha de ponto;

Fazer distribuição e correções quando solicitados no registro de ponto dos servidores; Devolução para o RH para as correções devidas;

Recebimento do RH das folhas de ponto corrigidas, pegar assinatura dos servidores;

OBSERVAÇÃO

Este procedimento é realizado mediante solicitações do Diretoria de Administração e Setor de RH ao Apoio Administrativo e Diretoria de Administração.

25

POP – FLUXOGRAMA DO PROCESSO.

APOIO ADMINISTRATIVO E

DIRETORIA DE ADMINISTRAÇÃO

APOIO ADMINISTRATIVO E

DIRETORIA DE ADMINISTRAÇÃO

APOIO ADMINISTRATIVO E

DIRETORIA DE

ADMINISTRAÇÃO

SETOR DE RECURSOS

HUMANOS

DIRETORIA DE

ADMINISTRAÇÃO

SETOR DE RECURSOS

HUMANOS

TAREFA 1

26

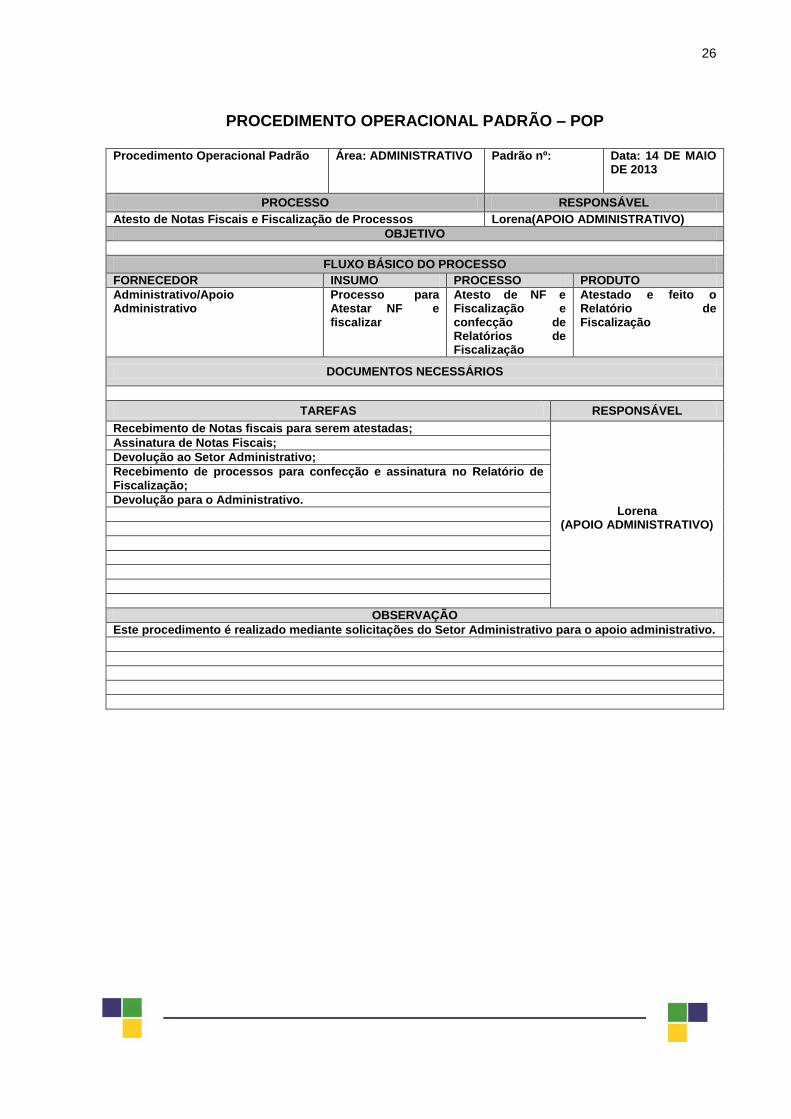

PROCEDIMENTO OPERACIONAL PADRÃO – POP

Procedimento Operacional Padrão Área: ADMINISTRATIVO Padrão nº: Data: 14 DE MAIO DE 2013

PROCESSO RESPONSÁVEL

Atesto de Notas Fiscais e Fiscalização de Processos Lorena(APOIO ADMINISTRATIVO)

OBJETIVO

FLUXO BÁSICO DO PROCESSO

FORNECEDOR INSUMO PROCESSO PRODUTO

Administrativo/Apoio Administrativo

Processo para Atestar NF e fiscalizar

Atesto de NF e Fiscalização e confecção de Relatórios de Fiscalização

Atestado e feito o Relatório de Fiscalização

DOCUMENTOS NECESSÁRIOS

TAREFAS RESPONSÁVEL

Recebimento de Notas fiscais para serem atestadas;

Lorena (APOIO ADMINISTRATIVO)

Assinatura de Notas Fiscais;

Devolução ao Setor Administrativo;

Recebimento de processos para confecção e assinatura no Relatório de Fiscalização;

Devolução para o Administrativo.

OBSERVAÇÃO

Este procedimento é realizado mediante solicitações do Setor Administrativo para o apoio administrativo.

27

POP – FLUXOGRAMA DO PROCESSO.

DIRETORIA DE

ADMINISTRAÇÃO SETOR ADMINISTRATIVO

APOIO ADMINISTRATIVO E

DIRETORIA ADMINISTRATIVA

SETOR ADMINISTRATIVO

TAREFA 1

28

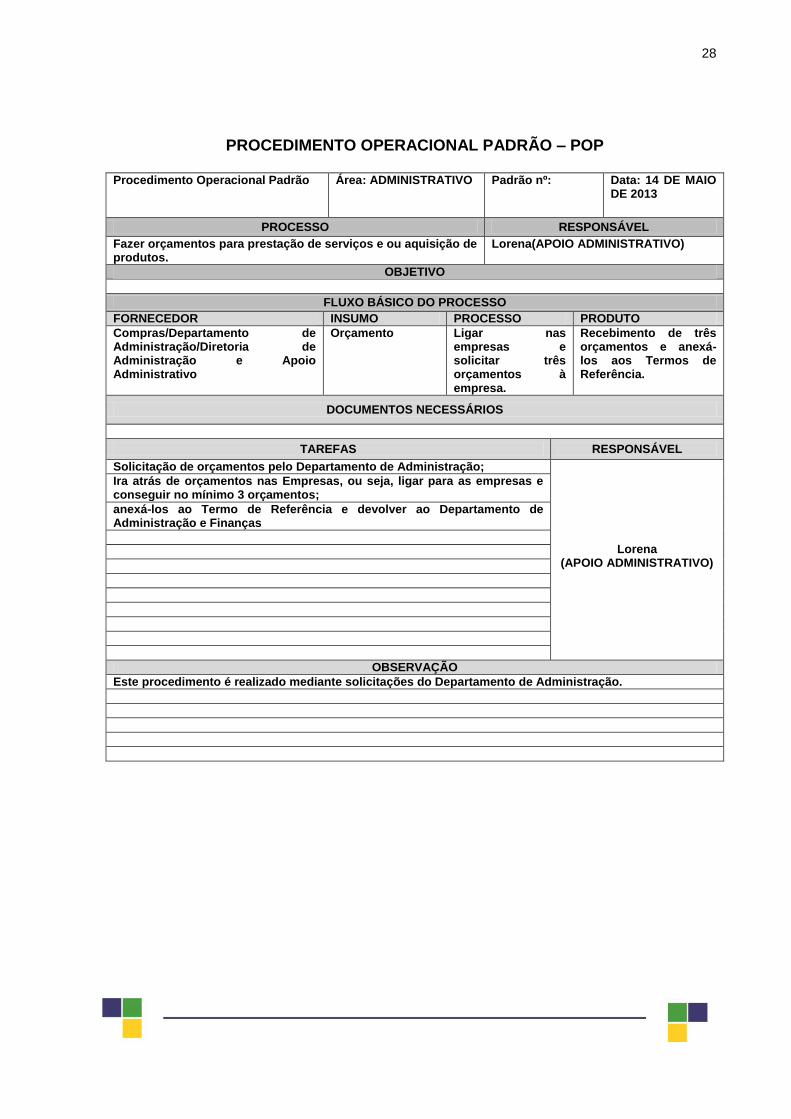

PROCEDIMENTO OPERACIONAL PADRÃO – POP

Procedimento Operacional Padrão Área: ADMINISTRATIVO Padrão nº: Data: 14 DE MAIO

DE 2013

PROCESSO RESPONSÁVEL

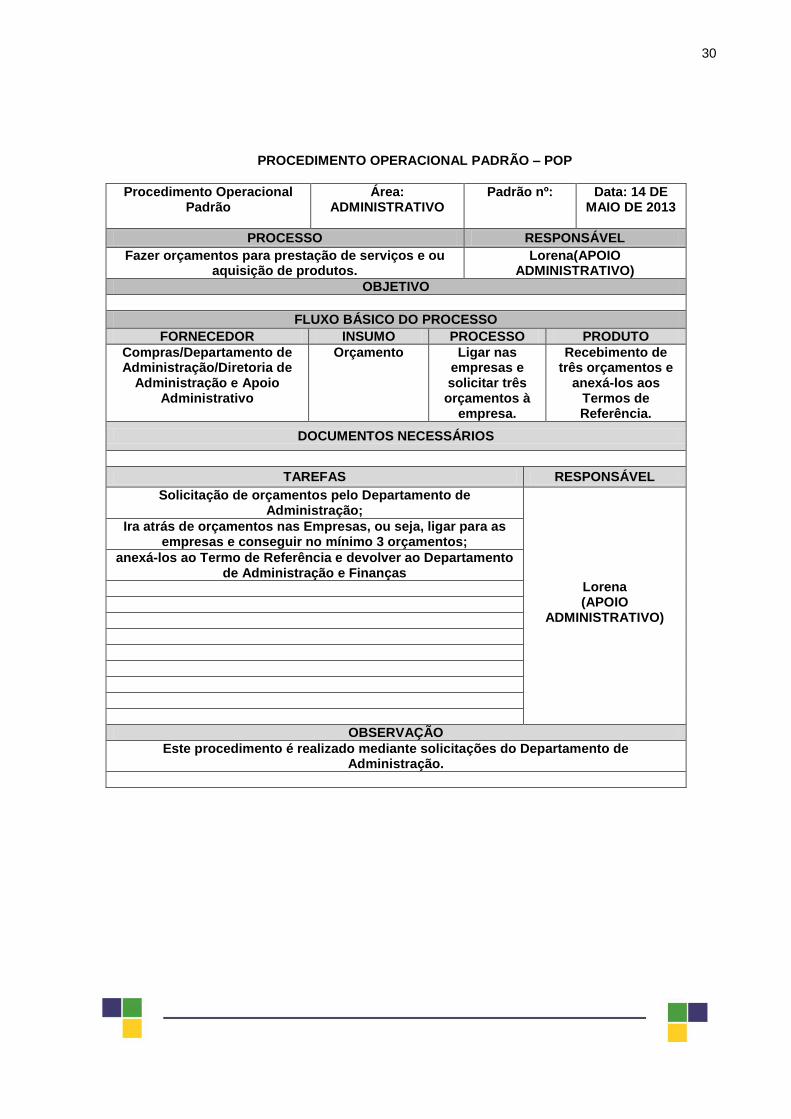

Fazer orçamentos para prestação de serviços e ou aquisição de produtos.

Lorena(APOIO ADMINISTRATIVO)

OBJETIVO

FLUXO BÁSICO DO PROCESSO

FORNECEDOR INSUMO PROCESSO PRODUTO

Compras/Departamento de Administração/Diretoria de Administração e Apoio Administrativo

Orçamento Ligar nas empresas e solicitar três orçamentos à empresa.

Recebimento de três orçamentos e anexá-los aos Termos de Referência.

DOCUMENTOS NECESSÁRIOS

TAREFAS RESPONSÁVEL

Solicitação de orçamentos pelo Departamento de Administração;

Lorena (APOIO ADMINISTRATIVO)

Ira atrás de orçamentos nas Empresas, ou seja, ligar para as empresas e conseguir no mínimo 3 orçamentos;

anexá-los ao Termo de Referência e devolver ao Departamento de Administração e Finanças

OBSERVAÇÃO

Este procedimento é realizado mediante solicitações do Departamento de Administração.

29

POP – FLUXOGRAMA DO PROCESSO.

DEPARTAMENTO DE

ADMINISTRAÇÃO DIRETORIA DE

ADMINISTRAÇÃO

APOIO ADMINISTRATIVO E

DIRETORIA ADMINISTRATIVA

DEPARTAMENTO DE

ADMINISTRAÇÃO

TAREFA 1

30

PROCEDIMENTO OPERACIONAL PADRÃO – POP

Procedimento Operacional Padrão

Área: ADMINISTRATIVO

Padrão nº: Data: 14 DE MAIO DE 2013

PROCESSO RESPONSÁVEL

Fazer orçamentos para prestação de serviços e ou aquisição de produtos.

Lorena(APOIO ADMINISTRATIVO)

OBJETIVO

FLUXO BÁSICO DO PROCESSO

FORNECEDOR INSUMO PROCESSO PRODUTO

Compras/Departamento de Administração/Diretoria de

Administração e Apoio Administrativo

Orçamento Ligar nas empresas e solicitar três orçamentos à

empresa.

Recebimento de três orçamentos e

anexá-los aos Termos de Referência.

DOCUMENTOS NECESSÁRIOS

TAREFAS RESPONSÁVEL

Solicitação de orçamentos pelo Departamento de Administração;

Lorena (APOIO

ADMINISTRATIVO)

Ira atrás de orçamentos nas Empresas, ou seja, ligar para as empresas e conseguir no mínimo 3 orçamentos;

anexá-los ao Termo de Referência e devolver ao Departamento de Administração e Finanças

OBSERVAÇÃO

Este procedimento é realizado mediante solicitações do Departamento de Administração.

31

PROCEDIMENTO OPERACIONAL PADRÃO - POP

Procedimento Operacional Padrão Área: ADMINISTRATIVO Padrão nº: Data: 14 DE MAIO DE 2013

PROCESSO RESPONSÁVEL

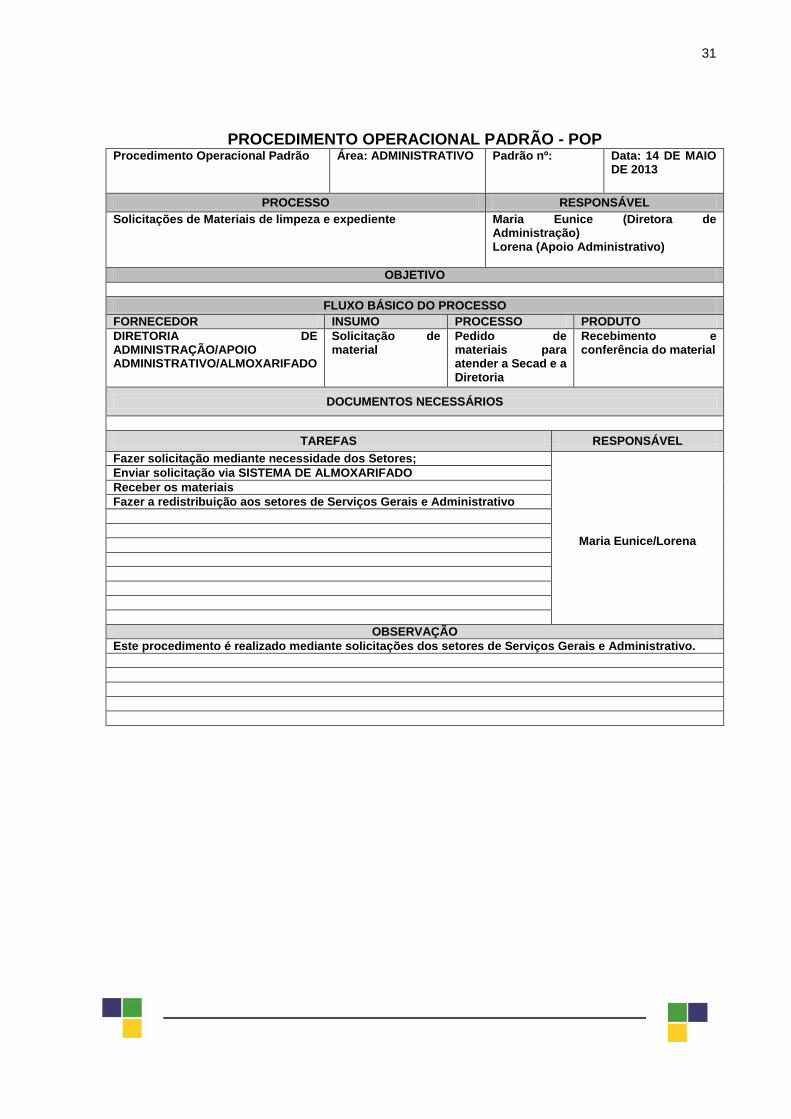

Solicitações de Materiais de limpeza e expediente Maria Eunice (Diretora de Administração) Lorena (Apoio Administrativo)

OBJETIVO

FLUXO BÁSICO DO PROCESSO

FORNECEDOR INSUMO PROCESSO PRODUTO

DIRETORIA DE ADMINISTRAÇÃO/APOIO ADMINISTRATIVO/ALMOXARIFADO

Solicitação de material

Pedido de materiais para atender a Secad e a Diretoria

Recebimento e conferência do material

DOCUMENTOS NECESSÁRIOS

TAREFAS RESPONSÁVEL

Fazer solicitação mediante necessidade dos Setores;

Maria Eunice/Lorena

Enviar solicitação via SISTEMA DE ALMOXARIFADO

Receber os materiais

Fazer a redistribuição aos setores de Serviços Gerais e Administrativo

OBSERVAÇÃO

Este procedimento é realizado mediante solicitações dos setores de Serviços Gerais e Administrativo.

32

POP – FLUXOGRAMA DO PROCESSO.

SETOR ADMINISTRATIVO E

SERVIÇOS GERAIS APOIO ADMINISTRATIVO E

DIRETORIA ADMINISTRATIVA

ALMOXARIFADO APOIO ADMINISTRATIVO E

DIRETORIA ADMINISTRATIVA

TAREFA 1

SETOR ADMINISTRATIVO E

SERVIÇOS GERAIS

33

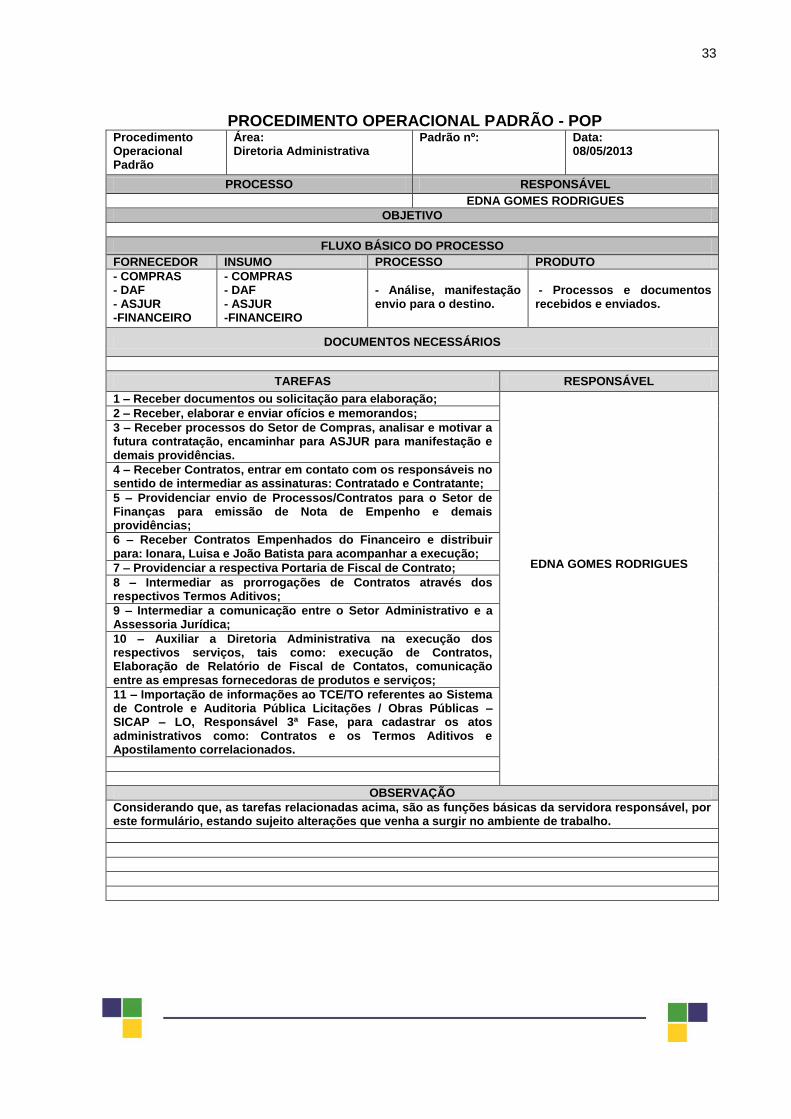

PROCEDIMENTO OPERACIONAL PADRÃO - POP Procedimento Operacional Padrão

Área: Diretoria Administrativa

Padrão nº: Data: 08/05/2013

PROCESSO RESPONSÁVEL

EDNA GOMES RODRIGUES

OBJETIVO

FLUXO BÁSICO DO PROCESSO

FORNECEDOR INSUMO PROCESSO PRODUTO

- COMPRAS - DAF - ASJUR -FINANCEIRO

- COMPRAS - DAF - ASJUR -FINANCEIRO

- Análise, manifestação envio para o destino.

- Processos e documentos recebidos e enviados.

DOCUMENTOS NECESSÁRIOS

TAREFAS RESPONSÁVEL

1 – Receber documentos ou solicitação para elaboração;

EDNA GOMES RODRIGUES

2 – Receber, elaborar e enviar ofícios e memorandos;

3 – Receber processos do Setor de Compras, analisar e motivar a futura contratação, encaminhar para ASJUR para manifestação e demais providências.

4 – Receber Contratos, entrar em contato com os responsáveis no sentido de intermediar as assinaturas: Contratado e Contratante;

5 – Providenciar envio de Processos/Contratos para o Setor de Finanças para emissão de Nota de Empenho e demais providências;

6 – Receber Contratos Empenhados do Financeiro e distribuir para: Ionara, Luisa e João Batista para acompanhar a execução;

7 – Providenciar a respectiva Portaria de Fiscal de Contrato;

8 – Intermediar as prorrogações de Contratos através dos respectivos Termos Aditivos;

9 – Intermediar a comunicação entre o Setor Administrativo e a Assessoria Jurídica;

10 – Auxiliar a Diretoria Administrativa na execução dos respectivos serviços, tais como: execução de Contratos, Elaboração de Relatório de Fiscal de Contatos, comunicação entre as empresas fornecedoras de produtos e serviços;

11 – Importação de informações ao TCE/TO referentes ao Sistema de Controle e Auditoria Pública Licitações / Obras Públicas – SICAP – LO, Responsável 3ª Fase, para cadastrar os atos administrativos como: Contratos e os Termos Aditivos e Apostilamento correlacionados.

OBSERVAÇÃO

Considerando que, as tarefas relacionadas acima, são as funções básicas da servidora responsável, por este formulário, estando sujeito alterações que venha a surgir no ambiente de trabalho.

34

POP – FLUXOGRAMA DO PROCESSO.

DEPARTAMENTO

DE

ADMINISTRAÇÃO E

FINANÇAS

SETOR DE

COMPRAS

DEPARTAMENTO

DE

ADMINISTRAÇÃO E

FINANÇAS

DIRETORIA

DE

ADMINISTRAÇÃO

DIRETORIA

DE

ADMINISTRAÇÃO

ASSESSORIA

JURIDICA

TAREFA 1

35

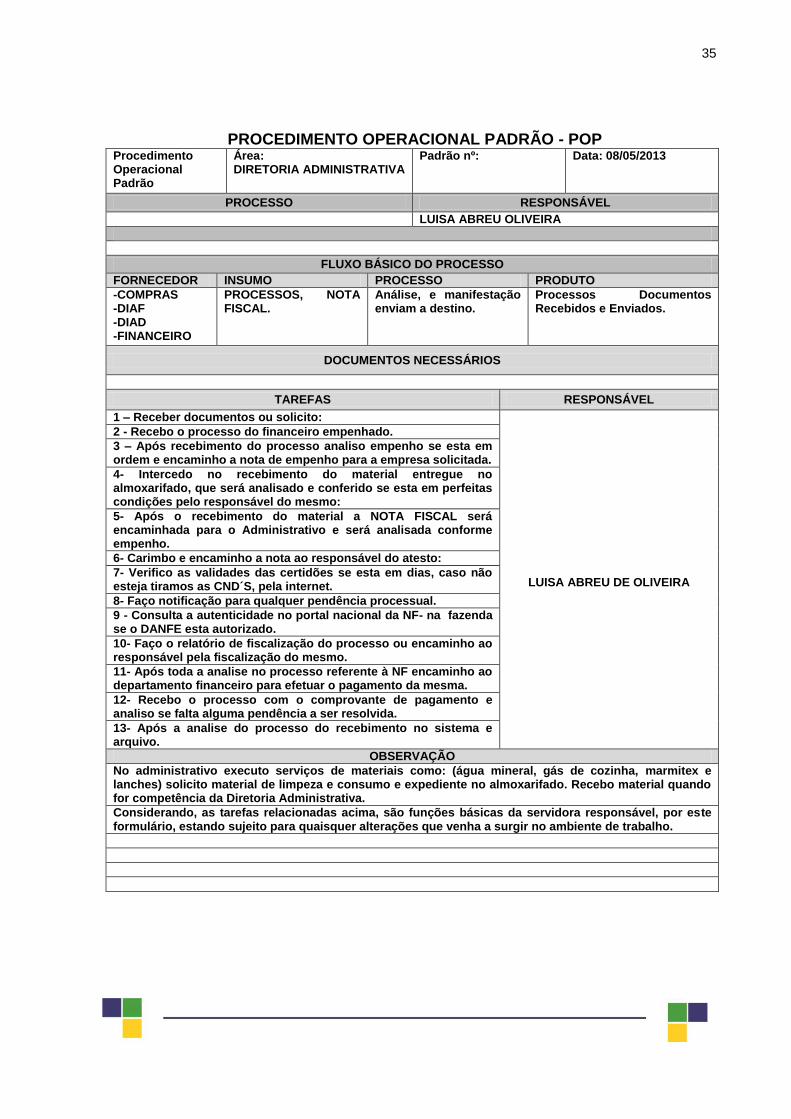

PROCEDIMENTO OPERACIONAL PADRÃO - POP

Procedimento Operacional Padrão

Área: DIRETORIA ADMINISTRATIVA

Padrão nº: Data: 08/05/2013

PROCESSO RESPONSÁVEL

LUISA ABREU OLIVEIRA

FLUXO BÁSICO DO PROCESSO

FORNECEDOR INSUMO PROCESSO PRODUTO

-COMPRAS -DIAF -DIAD -FINANCEIRO

PROCESSOS, NOTA FISCAL.

Análise, e manifestação enviam a destino.

Processos Documentos Recebidos e Enviados.

DOCUMENTOS NECESSÁRIOS

TAREFAS RESPONSÁVEL

1 – Receber documentos ou solicito:

LUISA ABREU DE OLIVEIRA

2 - Recebo o processo do financeiro empenhado.

3 – Após recebimento do processo analiso empenho se esta em ordem e encaminho a nota de empenho para a empresa solicitada.

4- Intercedo no recebimento do material entregue no almoxarifado, que será analisado e conferido se esta em perfeitas condições pelo responsável do mesmo:

5- Após o recebimento do material a NOTA FISCAL será encaminhada para o Administrativo e será analisada conforme empenho.

6- Carimbo e encaminho a nota ao responsável do atesto:

7- Verifico as validades das certidões se esta em dias, caso não esteja tiramos as CND´S, pela internet.

8- Faço notificação para qualquer pendência processual.

9 - Consulta a autenticidade no portal nacional da NF- na fazenda se o DANFE esta autorizado.

10- Faço o relatório de fiscalização do processo ou encaminho ao responsável pela fiscalização do mesmo.

11- Após toda a analise no processo referente à NF encaminho ao departamento financeiro para efetuar o pagamento da mesma.

12- Recebo o processo com o comprovante de pagamento e analiso se falta alguma pendência a ser resolvida.

13- Após a analise do processo do recebimento no sistema e arquivo.

OBSERVAÇÃO

No administrativo executo serviços de materiais como: (água mineral, gás de cozinha, marmitex e lanches) solicito material de limpeza e consumo e expediente no almoxarifado. Recebo material quando for competência da Diretoria Administrativa.

Considerando, as tarefas relacionadas acima, são funções básicas da servidora responsável, por este formulário, estando sujeito para quaisquer alterações que venha a surgir no ambiente de trabalho.

36

POP – FLUXOGRAMA DO PROCESSO.

SETOR

DE

COMPRAS

DEPARTAMENTO

DE

ADMINISTRAÇÃO

E FINANÇAS

ADMINISTRATIVO E

ARQUIVAR

DIRETORIA

DE

ADMINISTRAÇÃO

DIRETORIA

DE

ADMINISTRAÇÃO

DIRETORIA

FINANCEIRA

TAREFA 1

37

___________________________________________________________________

AUTORIA

Micheline Pimentel Ribeiro Cavalcante – Diretora de Administração e Finanças da Secretaria de Administração do Estado do Tocantins.

Endereço eletrônico: [email protected]

Joelson Soares da Silva – Assessor Técnico da Coordenação de Administração.

Top Related