Línguas

Páginas

Legal

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

1/118

LAURO NGELO MUNIZ BRANDO

DESENVOLVIMENTO DE SISTEMA DE CUSTEIO PARA

FABRICANTE DE BLOCOS DE CONCRETO

Trabalho de Formatura apresentado Escola Politcnica da Universidade deSo Paulo para obteno do Diplomade Engenheiro de Produo

So Paulo2010

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

2/118

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

3/118

LAURO NGELO MUNIZ BRANDO

DESENVOLVIMENTO DE SISTEMA DE CUSTEIO PARA

FABRICANTE DE BLOCOS DE CONCRETO

Trabalho de Formatura apresentado Escola Politcnica da Universidade deSo Paulo para obteno do Diplomade Engenheiro de Produo

Orientao:

Professor Doutor lvaro Euzbio Hernandez

So Paulo2010

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

4/118

FICHA CATALOGRFICA

Brando, Lauro ngelo MunizDesenvolvimento de sistema de custeio para fabricante de

blocos de concreto / L.A.M. Brando. -- So Paulo, 2010.118 p.

Trabalho de Formatura - Escola Politcnica da Universidadede So Paulo. Departamento de Engenharia de Produo.

1. Contabilidade de custos 2. Blocos I. Universidade de SoPaulo. Escola Politcnica. Departamento de Engenharia de Pro-duo II. t.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

5/118

s graas da Santssima Trindade que permitiram

a criao numa famlia ntegra e o substrato paraaprendizados, um dos quais ora se consuma, e que

so alicerce da verdadeira ao moral humana.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

6/118

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

7/118

AGRADECIMENTOS

A Deus, por dar a opo e a ferramenta a cada um para buscar o bem.

Ao meu pai, por dar sustento material, intelectual, musical e moral.

minha me, pelo amor, pacincia e pela perseverana crist.

minha irm, que colaborou amenizando as tenses do dia a dia.

Ao Professor Doutor lvaro Hernandez, que foi compreensivo, cumpriu com primor seu

compromisso, no s por dever, mas por convico.

A todo Departamento de Engenharia de Produo, cuja convivncia prxima no pode ser

esquecida nesta meno.

Escola Politcnica, Universidade de So Paulo e estrutura social que sustenta essas

atividades, pelo investimento que a sociedade persiste em fazer.

Aos meus colegas, pela pacincia.

Linear Sistemas Matemticos pela convivncia, pela colaborao, pela amizade e boa

ndole nesses momentos difceis no fim desse ano.

minha me, pela ajuda na reviso, na obteno dos dados e dissecao do funcionamento da

administrao; ao meu pai, pela ajuda tcnica nas visitas; aos funcionrios da Bloco-Art, que

me ajudaram nos levantamentos e com sugestes e a Stephen Little (Manju), pela reviso do

Abstract.

E a todos os outros que colaboraram e injustamente no foram lembrados.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

8/118

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

9/118

No princpio era o Verbo, e o Verbo estava junto de Deus e o Verbo eraDeus. Ele estava no princpio junto de Deus. Tudo foi feito por ele, e semele nada foi feito.

Mas Deus bem sabe que, no dia em que dele comerdes, vossos olhos se

abriro, e sereis como deuses, conhecedores do bem e do mal.

Vs tendes como pai o demnio e quereis fazer os desejos de vosso pai.Ele era homicida desde o princpio e no permaneceu na verdade, porquea verdade no est nele. Quando diz a mentira, fala do que lhe prprio,

porque mentiroso e pai da mentira.

Juram falso, assassinam, roubam, cometem adultrio, usam de violncia eacumulam homicdio sobre homicdio.

O direito posto de lado, a justia se mantm afastada, a boa f tropeana praa pblica e no pode ali entrar a retido. Desaparecida a boa f,

fica despojado aquele que se abstm do mal.

Naquele tempo, Jerusalm ser chamada trono do Senhor e todas asnaes l se reuniro em nome do Senhor, sem mais persistir naobstinao do seu corao perverso.

Foi maltratado e resignou-se; no abriu a boca, como um cordeiro que seconduz ao matadouro, e uma ovelha muda nas mos do tosquiador.

Assim como pela desobedincia de um s homem foram todos constitudospecadores, assim pela obedincia de um s todos se tornaro justos.Sobreveio a lei para que abundasse o pecado. Mas onde abundou o

pecado, superabundou a graa.

Pois a lei foi dada por Moiss, a graa e a verdade vieram por JesusCristo. Ningum jamais viu Deus. O Filho nico, que est no seio do Pai,

foi quem o revelou.

Farei de ti um testemunho para os povos, um condutor soberano dasnaes; conclamars povos que nunca conheceste, e naes que teignoravam acorrero a ti, por causa do Senhor teu Deus, e do Santo de

Israel que far tua glria.

Vaidade das vaidades, diz o Eclesiastes, vaidade das vaidades! Tudo vaidade. Que proveito tira o homem de todo o trabalho com que seafadiga debaixo do sol?

O que foi o que ser: o que acontece o que h de acontecer. No hnada de novo debaixo do sol.

E assim se pedir conta a esta gerao do sangue de todos os profetasderramado desde a criao do mundo, desde o sangue de Abel at o

sangue de Zacarias, que foi assassinado entre o altar e o templo.

E eu vos digo: pedi, e dar-se-vos-;

(Jo 1, 1ss; Gen 3, 5; Jo 8, 44; Os 4, 2; Is 59, 14s; Jer 3, 17; Is 53, 7; Rm 5, 19s; Jo 1, 17; Is 55, 4s; Ecl 1, 2.3.9; Lc 11 , 9.50s)

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

10/118

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

11/118

RESUMO

Este trabalho o relatrio em formato acadmico sobre a implantao de um sistema de

custeio em uma indstria produtora de blocos de concreto. Pertence s formalidades de

colao de grau em Engenharia de Produo na Escola Politcnica da Universidade de So

Paulo. Nele, desenvolvido um sistema de custeio tradicional para a Bloco-Art. Para sua

realizao, a empresa descrita em linhas gerais, realizada uma reviso da literatura

relacionada ao tema e so enumerados os processos de fabricao e de controle da empresa.

Depois, segue-se uma anlise dos custos e da forma pela qual os dados sero coletados, para

ento ser feito um modelo abstrato de como sero direcionados os custos pelos departamentos

de custo e depois para os produtos. Ento, o trabalho passa para abordagens prticas, tratando

da aplicao desenvolvida no Microsoft Accesspara o sistema de custeio mas no s, j

que alguns processos de controle da empresa sero modificados e sobre os resultados

concretos do emprego do sistema desenvolvido neste trabalho. Aps isso, os resultados so

discutidos, especulando-se sobre seu valor e comparando-os com a situao anterior. Por fim,

este relatrio terminado com uma reflexo sobre todo o trabalho realizado.

Palavras-chave: custeio tradicional, manufatura de bloco de concreto, aplicao emTI.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

12/118

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

13/118

ABSTRACT

This work is an academic report about the implementation of a costing system in a concrete

block factory. It pertains to the formalities of the graduation in Industrial Engineering at the

Polytechnic School of the University of So Paulo. In this work, a traditional costing system

is developed for Bloco-Art. To accomplish this, the enterprise is described in general terms,

and there is both a literature review related to the theme and a description of manufacturing

and decision-making processes. Next, there is an analysis of the costs and of the form in

which data is collected, and an abstract model of how the costs are directed to the cost

departments and, from there, to the products. Then this work takes a more practical approach,

explaining the application developed in Microsoft Accessfor this account system but not

only this, since some control processes of the company will also be modifiedand explaining

the concrete results achieved with the employment of this developed system. After that, the

results are discussed, speculating on their value and comparing them with the former

situation. At last, this report concludes with a reflection on all the achieved work.

Key-words: traditional costing, concrete block manufacturing, IT application.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

14/118

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

15/118

LISTA DE ILUSTRAES

ILUSTRAO 1.PRODUTOS DA EMPRESA.FONTE:CATLOGO DA BLOCO-ART. ........................ 27

ILUSTRAO 2.APLICAES:MURO,MURO DE ARRIMO E EDIFCIO.FONTE:OBRAS DO VILELA,

ADENCO E E-CIVIL. ........................................................................................................... 28

ILUSTRAO 3.ESTRUTURA DO TRABALHO. .............................................................................. 28

ILUSTRAO 4.ESTGIO 4.ADAPTADO DE COOPER E KAPLAN (1999),P.6. ............................. 31

ILUSTRAO 5.CUSTEIO POR ABSORO.ADAPTADO DE MARTINS (2008),P.37. ..................... 36

ILUSTRAO 6.ESQUEMA COMPLETO DO CUSTEIO.ADAPTADO DE MARTINS (2008),P.74. ...... 36

ILUSTRAO 7.CUSTEIO VARIVEL. ......................................................................................... 37

ILUSTRAO 8.CUSTEIO ABC. ................................................................................................. 37

ILUSTRAO 9.ATIVIDADES.ADAPTADO DE ATKINSON ET AL.(2000),P.78. ........................... 38

ILUSTRAO 10.BENEFCIO DA PRECISO.ADAPTADO DE ATKINSON ET AL.(2000),P.260. .... 38

ILUSTRAO 11.SMBOLOS USADOS PARA CARTA DE FLUXO DE PROCESSO.ADAPTADO DE

BARNES (1977). ................................................................................................................. 42

ILUSTRAO 12.VISO GERAL DA BLOCO-ART. ....................................................................... 43

ILUSTRAO 13.PLANTA DA EMPRESA.FONTE:BLOCO-ART.................................................... 45

ILUSTRAO 14.MAPOFLUXOGRAMA DA PRODUO. .............................................................. 46

ILUSTRAO 15.EXEMPLO DE PRENSAGEM DE PRODUTOS DIFERENTES. ................................... 53

ILUSTRAO 16.ESQUEMA GERAL DOS CRITRIOS DO CUSTEIO PARA A BLOCO-ART. ............... 61

ILUSTRAO 17.ELEMENTOS DOS CRITRIOS PARA RATEIO. ..................................................... 62

ILUSTRAO 18.DETALHAMENTO DA ALOCAO DOS CUSTOS DE ELETRICIDADE. ................... 65

ILUSTRAO 19.DETALHAMENTOS DA ALOCAO DOS CUSTOS DE MANUTENO................... 66

ILUSTRAO 20.DETALHAMENTO DA ALOCAO DOS CUSTOS DE MO DE OBRA. .................... 67

ILUSTRAO 21.DETALHAMENTO DA ALOCAO DOS CUSTOS DOS COMBUSTVEIS. ................ 68

ILUSTRAO 22.CLCULO DA SADA EFETIVA DOS MATERIAIS NA SEMANA. ............................ 70

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

16/118

ILUSTRAO 23.ESTIMATIVA DO VOLUME DE SADA DE MPEM CADA DIA. ............................. 71

ILUSTRAO 24.CLCULO DOS VALORES DE SADA DE MPEM CADA DIA. ............................... 72

ILUSTRAO 25.RELAES ENTRE AS TABELAS DO ACCESS

. ................................................. 74

ILUSTRAO 26.UM EXEMPLO DE BLOCO E TRS DE CANALETAS.FONTE:NBR6136. ............ 95

ILUSTRAO 27.FOTOS DA FBRICA. ....................................................................................... 97

ILUSTRAO 28.BOLETINS DE PRODUO DE DOIS DIAS. ......................................................... 98

ILUSTRAO 29.CLCULO DO CUSTO DE PRODUTO NO EXISTENTE. ....................................... 99

ILUSTRAO 30.DETALHE DO NOVO BOLETIM ELABORADO PELO AUTOR. .............................. 100

ILUSTRAO 31.MOMENTO DA TROCA DE MODELO DE BOLETIM. .......................................... 101

ILUSTRAO 32.MEDIO DA DENSIDADE. ............................................................................ 102

ILUSTRAO 33.ESQUEMA RESUMIDO DAS PRECEDNCIAS DAS TABELAS E CONSULTAS. ....... 107

ILUSTRAO 34.TELA INICIAL DA APLICAO EM ACCESS. ................................................. 108

ILUSTRAO 35.TELA CUSTOS E MPDA APLICAO EM ACCESS. .................................... 109

ILUSTRAO 36.TELA BOLETINSDA APLICAO EM ACCESS. .......................................... 109

ILUSTRAO 37.TELA PESSOALDA APLICAO EM ACCESS. ........................................... 110

ILUSTRAO 38.TELA CUSTO DOS PRODUTOSDA APLICAO EM ACCESS....................... 110

ILUSTRAO 39.OBJETOS PARA A APLICAO NO ACCESS. ................................................. 111

ILUSTRAO 40.CONSULTA CRITRIOSVISUALIZADA NO MODO ABRIR......................... 112

ILUSTRAO 41.CONSULTA CRITRIOSNO MODO DESIGN.............................................. 112ILUSTRAO 42.BLOCO E SUAS CARACTERSTICAS.FONTE:BLOCOART. .............................. 116

ILUSTRAO 43.SKIP,MISTURADOR E ESQUEMAS HIDRULICOS.FONTE:BLOCOART. ........ 117

ILUSTRAO 44.OPES DE AUTOMATIZAO.FONTE:BLOCOART. .................................... 117

ILUSTRAO 45.ESQUEMA DA PRENSAGEM.FONTE:BLOCOART........................................... 118

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

17/118

LISTA DE TABELAS

TABELA 1.QUATRO ESTGIOS NORMAIS DOS SISTEMAS DE CUSTEIO.ADAPTADO DE COOPER E

KAPLAN (1999),P.2. ......................................................................................................... 30

TABELA 2.CARACTERSTICAS DO CONCRETO.ADAPTADA DE MEHTA E MONTEIRO (2008). ..... 40

TABELA 3.PROPORO DO CONCRETO.ADAPTADA DE MEHTA E MONTEIRO (2008). ............... 40

TABELA 4.DOCUMENTOS ARMAZENADOS PELA BLOCO-ART. ................................................... 44

TABELA 5.CONTAS DE CUSTOS. ................................................................................................ 47

TABELA 6.FUNES DESEMPENHADAS PELOS FUNCIONRIOS.FONTE:BLOCO-ART................. 51

TABELA 7.MATERIAIS QUE ESTAVAM NA PLANILHA MP.FONTE:BLOCO-ART..................... 55

TABELA 8.CONTAS DE CUSTOS UTILIZADAS PELA EMPRESA.FONTE:BLOCO-ART. ................... 55

TABELA 9.TIPOS DE GASTOS SUGERIDOS PARA A PLANILHA MP. .............................................. 55

TABELA 10.SUGESTES DE CONTAS PARA A PLANILHA CUSTO............................................. 56

TABELA 11.SUBCONTAS DE INTERESSE NESSE ESTUDO. ............................................................ 56TABELA 12.PARTILHA DO SIMPLESNACIONALINDSTRIA.FONTE:GOVERNO FEDERAL. ..... 59

TABELA 13.CUSTOS DOS DEPARTAMENTOS PARA CUSTO DE PEAS TEIS E DE

REPROCESSAMENTO. .......................................................................................................... 63

TABELA 14.POTNCIAS E USO DAS MQUINAS POR CICLO,PARA RATEIO DA ELETRICIDADE.

FONTE:BLOCO-ART. ......................................................................................................... 65

TABELA 15.ENERGIA ELTRICA GASTA POR DIA E DEPARTAMENTOS NA PRIMEIRA SEMANA DE

AGOSTO DE 2010................................................................................................................ 78

TABELA 16.CUSTO DE ENERGIA ELTRICA POR DIA E DEPARTAMENTOS NA PRIMEIRA SEMANA

DE AGOSTO DE 2010. ......................................................................................................... 79

TABELA 17.GASTOS COM MANUTENO EM 2010. .................................................................. 79

TABELA 18.GASTOS COM CADA FUNO EM AGOSTO DE 2010. ................................................ 80

TABELA 19.GASTOS COM COMBUSTVEL EM AGOSTO DE 2010. ................................................ 80

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

18/118

TABELA 20.GASTOS COM PEDGIO EM AGOSTO DE 2010. ........................................................ 80

TABELA 21.CENTROS DE GASTOS NO MS DE AGOSTO DE 2010. ............................................... 81

TABELA 22.CUSTOS DE MPNA PRIMEIRA SEMANA DE AGOSTO DE 2010. ................................. 81

TABELA 23.CUSTO DOS PRODUTOS DA PRIMEIRA SEMANA DE AGOSTO DE 2010. ...................... 82

TABELA 24.CUSTOS DOS PRODUTOS FABRICADOS EM AGOSTO E SETEMBRO DE 2010. ............. 83

TABELA 25.COMPARAO DO CUSTO CALCULADO NO TRABALHO COM A ESTIMATIVA DA

EMPRESA. .......................................................................................................................... 84

TABELA 26.TODOS OS CENTROS DE GASTOS DE AGOSTO DE 2010. ........................................... 86

TABELA 27.COMPARAO ENTRE ACCESSE EXCEL............................................................. 87

TABELA 28.REQUISITOS DIMENSIONAIS PARA AS CLASSES.FONTE:NBR6136. ....................... 96

TABELA 29.REQUISITOS DE DESEMPENHO PARA AS CLASSES.FONTE:NBR6136. ................... 96

TABELA 30.DENSIDADES E VOLUMES DA P PARA CADA MATERIAL. ..................................... 102

TABELA 31.MANUTENO EM RELAO AO FATURAMENTO EM CINCO ANOS.FONTE:BLOCO-

ART. ................................................................................................................................ 103

TABELA 32.TBUAS,FRMAS E PALETES EM RELAO MANUTENO.FONTE:BLOCO-ART.

........................................................................................................................................ 103

TABELA 33.VENDAS (EM UNIDADES)NO PRIMEIRO SEMESTRE DE 2010.FONTE:BLOCO-ART.

........................................................................................................................................ 103

TABELA 34.CORRESPONDNCIA ENTRE OS NOMES USADOS NO TFE OS USADOS NO ACCESS

......................................................................................................................................... 106

TABELA 35.COMPOSIO DOS CUSTOS DO B19VP. ................................................................ 114

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

19/118

LISTA DE ABREVIATURAS

ABC: Activity Based Costing(Custeio Baseado em Atividade)

ABNT: Associao Brasileira de Normas Tcnicas

BNDES: Banco Nacional do Desenvolvimento Econmico e Social

CONFEA: Conselho Federal de Engenharia, Arquitetura e Agronomia

CREA: Conselho Regional de Engenharia, Arquitetura e Agronomia

MP: Matria-prima

MPa: Mega Pascal (unidade de resistncia do bloco a compresso).

NBR: Normas Brasileiras

NF: Nota Fiscal

PA: Produto Acabado

PCMSO: Programa de Controle Mdico de Sade Ocupacional

PPRA: Programa de Preveno de Riscos Ambientais

SINAPROCIM: Sindicato Nacional dos Produtores de Artefatos de Cimento

TF: Trabalho de Formatura

TI Tecnologia da Informao

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

20/118

SUMRIO

1. INTRODUO ......................................................... .............................................................. ................... 23

1.1. ATIVIDADES UNIVERSITRIAS............................................................................... .............................. 231.2. CONTEXTO E NECESSIDADE................................................................................... .............................. 231.3. JUSTIFICATIVA DO TRABALHO............................................................................... .............................. 251.4. PROBLEMA E RELEVNCIA........................................... ............................................................... ........ 251.5. DESCRIO DA EMPRESA......................................................... ............................................................ 27

1.5.1. Empresa e mercado ...................................................................... ................................................. 271.5.2. Produtos ........................................................ .............................................................. ................... 27

1.6. ESTRUTURA DO TRABALHO..................................................... ............................................................ 28

2. REVISO DA LITERATURA ..................................................... ............................................................ 30

2.1. CONCEITOS DE CONTABILIDADE........................................................ ................................................. 302.1.1. Funes da Contabilidade ............................................................ ................................................. 30

2.1.2. Vocabulrio Bsico ............................................................ ............................................................ 322.1.3. Princpios aplicados contabilidade de custos .......................................................... ................... 332.1.4. Custos diretos e indiretos .............................................................. ................................................. 342.1.5. Custos fixos e variveis ................................................................. ................................................. 342.1.6. Avaliao de estoque ......................................................... ............................................................ 35

2.2. MTODOS DE CUSTEIO............................................................. ............................................................ 352.2.1. Custeio por absoro ......................................................... ............................................................ 352.2.2. Custeio Varivel ............................................................................................................................ 372.2.3. ABCActivity Based Costing (Custeio Baseado em Atividades) .................................................. 37

2.3. OUTROS CONCEITOS................................................................ ............................................................ 382.3.1. Consideraes sobre as informaes ....................................................... ...................................... 382.3.2. Medio das quantidades fsicas ................................................................................................... 392.3.3. Consideraes tcnicas sobre o bloco de concreto ...................... ................................................. 402.3.4. Fluxo do processo .............................................................. ............................................................ 42

3. VISO GERAL DOS PROCESSOS DA EMPRESA .......................................................... ................... 43

3.1. PROCESSOS DE ADMINISTRAO........................................................ ................................................. 433.1.1. Atividades da empresa: viso global da Bloco-Art ..................................................... ................... 433.1.2. Os dados coletados ................................................................................................................ ........ 44

3.2. PROCESSO DE PRODUO........................................................ ............................................................ 443.3. PROCESSOS DE TOMADA DE DECISO.................................................................................................. 47

4. ANLISE LUZ DA CONTABILIDADE ..................................................................................... ........ 48

4.1. DESCRIO DOS CUSTOS......................................................... ............................................................ 484.1.1. Matria-Prima ............................................................................................................ ................... 484.1.2. Energia ................................................................... ............................................................... ........ 504.1.3. Mo de obra ............................................................. .............................................................. ........ 514.1.4. Manuteno ............................................................................................. ...................................... 514.1.5. Consideraes extras ............................................................................... ...................................... 52

4.2. COLETA DOS DADOS PARA O CUSTEIO (DADOS DE ENTRADA) ............................................................ 534.2.1. Boletim .......................................................... .............................................................. ................... 534.2.2. Carto de ponto, folha de pagamento e gastos da produo ......................................................... 544.2.3. Classificao dos gastos pela Bloco-Art........................................................................................ 55

4.3. ESCOLHA DO MTODO DE CUSTEIO............................................................... ...................................... 574.4. OBRIGAES CONTBEIS E FISCAIS....................................................................... .............................. 57

4.4.1. Gastos com o Fisco ............................................................ ............................................................ 58

5. MODELAGEM ............................................................................................................ .............................. 60

5.1. CRITRIOS DE RATEIO DOS DEPARTAMENTOS AOS PRODUTOS.......................................... ................... 625.2. ATRIBUIO DOS CUSTOS INDIRETOS AOS DEPARTAMENTOS............................................................... 64

5.2.1. Eletricidade .............................................................. .............................................................. ........ 645.2.2. Manuteno ............................................................................................. ...................................... 65

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

21/118

5.2.3. Mo de obra ................................................................................. ................................................. 675.2.4. Combustvel e pedgio................................................................................................................... 68

5.3. ALOCAO DOS CUSTOS DE MP ......................................................... ................................................. 695.3.1. Aditivos, agregados e cimento: por entrada. .............................................................. ................... 695.3.2. gua: por perodo ................................................................................ ......................................... 72

6. RESOLUO ........................................................... .............................................................. ................... 736.1. FERRAMENTA UTILIZADA........................................................ ............................................................ 73

6.1.1. Situao anterior ................................................................................................................... ........ 736.1.2. Nova situao ......................................................... ............................................................... ........ 73

6.2. APLICAO DO SISTEMA DE CUSTEIO BLOCO-ART........................................................ ................... 746.2.1. Descrio das partes da aplicao desenvolvida em Access....................................................... 746.2.2. Clculos passo a passo ................................................................ .................................................. 776.2.3. Resultados.................................................... ............................................................... ................... 82

7. DISCUSSO............................................................................................................................................... 83

7.1. CUSTO DOS PRODUTOS............................................................ ............................................................ 837.1.1. Outros Gastos da Empresa ........................................................... ................................................. 85

7.2. CUSTO DOS DEPARTAMENTOS............................................................................................................. 867.3. CONSIDERAES SOBRE A FERRAMENTA ACCESS............................................................................. 877.4. CONSIDERAES SOBRE AS ATIVIDADES DA EMPRESA........................................................................ 88

8. CONCLUSO ........................................................... .............................................................. ................... 89

8.1. DIFICULDADES ENCONTRADAS NO CAMINHO...................................................................................... 898.2. VANTAGENS DA APLICAO DESENVOLVIDA........................................................ .............................. 908.3. PRXIMOS PASSOS.............................................................................................................................. 908.4. EM SUMA............................................................................................................................................ 91

REFERNCIAS .................................................................................................................................................. 93

APNDICE AO BLOCO DE CONCRETO ................................................................................................. 95

APNDICE BFOTOS DA PRODUO ...................................................................................................... 97APNDICE CBOLETIM DE PRODUO ........................................................... ...................................... 98

APNDICE DCLCULO DO CUSTO DOS BLOCOS ........................................................... ................... 99

APNDICE ENOVO BOLETIM DE PRODUO .................................................................................. 100

APNDICE FMODELAGEM .................................................................................................... ................. 102

APNDICE GRESOLUO ............................................................. .......................................................... 104

ANEXO APROCESSOS DA PRODUO .................................................................... ............................ 115

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

22/118

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

23/118

23

1. INTRODUO

1.1.ATIVIDADES UNIVERSITRIAS

Aqui se apresenta o Trabalho de Formatura (TF), requisito para a obteno do diploma de

engenheiro de produo. umTF aos moldes acadmicos concebido para a resoluo de um

problema prtico em engenharia de produo, alicerada por procedimentos formais deapresentao acadmica. Assim a universidade pe em prova a capacidade do aluno de

desempenhar alguma funo relevante em engenharia de produo. A matria Trabalho de

Formatura e Estgio Supervisionado oferecida justamente para que o aluno encontre um

problema prtico no estgio e demonstre sua resoluo.

Este TF o desenvolvimento de um sistema de custeio para um fabricante de blocos de

concreto. No um trabalho atrelado ao estgio, mas sim na Bloco-Art, empresa da famlia do

autor, para a qual ser de muita utilidade. A escolha do tema foi motivada pela necessidade daempresa por dados concretos para suas decises, aliada dificuldade em selecionar um tema

adequado dentro do estgio no prazo definido pela Escola. O estgio ocorreu na empresa

Linear Sistemas Matemticos, onde desenvolveu atividades ligadas a modelagens para

clientes usando aplicaes de pesquisa operacional por meio do software desenvolvido na

empresa, cujo nome Otimix.

1.2.CONTEXTO E NECESSIDADE

Este item no trata da estrutura geral da Bloco-Art e sim da descrio das suas necessidades

atuais, para que se possa delimitar o TF perante essas necessidades e para manter a

perspectiva global dos seus problemas. A Bloco-Art uma indstria em linha, i.e., com

processos numa nica sequncia. de se supor, a princpio, que ela funcione em modos

padres, que no se modificam muito atravs do tempo. Porm, neste momento, ela passa por

trs problemas que vo mudar bastante sua atividade. Tais problemas j eram de seu

1Introduo

2R.Literatura

3Viso Geral

4Anlise

5Modelagem

6Resoluo

8Concluso

7Discusso

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

24/118

24

conhecimento e foram transmitidos ao autor em conversas regulares (mesmo anteriores a esse

trabalho) com pessoas da empresa.

Primeiro, h uma imposio legal para a adoo da emisso nota fiscal eletrnica, o que aobriga a desenvolver uma interface com o sistema do governo. O tratamento de dados no

est automatizado (e.g. as notas fiscais so feitas a mo e depois seus dados so lanados no

computador).

Segundo, h um problema de custeio. A Bloco-Art calcula aproximadamente o custo dos

produtos de catlogo, mas sem a noo de cada perodo sobre os custos do produto. Ento, se

mostrou necessrio desenvolver um sistema de custeio que, primeiramente, d informaes

gerenciais e que tambm possa servir para avaliao de estoques, para fins fiscais. Se atentar-

se aoAPNDICE D, possvel notar que os clculos so meramente para definir preo e no

para controle.

Terceiro, a Bloco-Art sofre uma presso imobiliria, pois na rea em que se situa houve um

grande aumento de ocupao residencial e de valorizao comercial. Somado a isso se tem o

fato de que o terreno alugado. Portanto ela pretende nos prximos anos mudar de planta,

inclusive atualizando sua tecnologia. Para tanto precisar de aporte financeiro, de instituies

como o Banco Nacional do Desenvolvimento Econmico e Social (BNDES). Ento surge a

necessidade de se fazer uma anlise embasada em dados consistentes para rastrear suas

atividades e apresentar um projeto consistente para a captao desses recursos. Neste sentido,

um custeio preciso se mostra crucial para indicar a viabilidade desse projeto, servindo como

informao estratgica e como procedimento que se alinha s prticas aceitas no ambiente

externo empresaprincipalmente as relacionadas captao de recursos.

Resumindo, enumeram-se os trs problemas descritos acima:

Nota fiscal eletrnica: restrio do ambiente legal;

Contabilidade dos custos: influncia na poltica de preos;

Presso imobiliria: demanda por capital e projeto de nova planta.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

25/118

25

1.3.JUSTIFICATIVA DO TRABALHO

EsteTF tem trs interessados: o aluno, a escola e a empresa. Ele para o aluno uma etapa

necessria, portanto o faz ao menos por formalidade, como diz a capa do trabalho, para

obteno do diploma. O que no o impede de fazer um trabalho til e vlido para sua

aprendizagem.

Nele, a escola deve cobrar do aluno uma experincia real, aplicada, que exija dele uma tcnica

relacionada com as matrias do curso, pois ele voltado para a utilidade social. Tambm deve

comprovar a utilidade e a pertinncia da soluo tcnica apresentada. E ainda pode ser uma

oportunidade para que ela tome conscincia do mercado e das prticas atuais.

empresa, que almeja lucro, o TF deve convencer de sua utilidade, seja adicionando uma

vantagem pelo aumento do lucro, por sua manuteno ou mesmo para a garantia da

sobrevivncia. Nesse sentido, qualquer melhoria bem vinda, seja direta ou indiretamente

relacionada ao resultado.

1.4.PROBLEMA E RELEVNCIA

Dadas as motivaes dos trs interessados (item1.3)e principalmente a situao da Bloco-Art

(item 1.2)pois, para um engenheiro, o importante o valor que ele agrega atravs de seu

trabalho, sob a viso do seu cliente, a empresa , aqui proposta a elaborao de um sistema

de custeio. Isto solucionar parte de seus problemas atuais e servir ao balano e

demonstrao de resultado, bem como, e principalmente, para a tomada de deciso:

fornecendo dados para a anlise das polticas estratgicas com relao ao preo de cadaproduto e anlise da mudana de localizao que ela pretende realizar (servindo tanto para si,

quanto para um possvel emprstimo1).

Outras solues poderiam ser desenvolvidas, principalmente para o problema da mudana de

planta. Poder-se-ia partir para a elaborao de um plano de negcio para captao de recursos

no BNDES.Tambm, sendo uma indstria, aqui poderia ser feita uma anlise em cima de

1Tendo em mos informaes precisas de seu custo, a empresa estar mais apta a argumentar com uma entidadefinanceira para justificar a tomada de recursos. Da ser um trabalho que se alinha tanto com o enfoqueoperacional, quanto com as atividades estratgicas da empresa.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

26/118

26

vrias tcnicas aprendidas no curso de engenharia de produo: ergonomia, projeto de fbrica,

operaes industriais (essas duas ltimas no projeto das novas instalaes pretendidas),

controle da qualidade, planejamento e controle da produo e outras matrias dentro do

currculo presente da engenharia de produo.

Com relao s novas instalaes pretendidas, temos que o projeto de mais longo prazo e

depende de outras realizaes (como a captao de recursos), portanto no prioridade no

tempo. Conversando com os proprietrios da Bloco-Art, viu-se que nas necessidades

imediatas se encontra o projeto da captao de recursos e a situao das novas exigncias

fiscais. Por isso, tanto o autor quanto os administradores julgaram ser o sistema de custeio a

soluo mais adequada para esse trabalho. Isso porque dar suporte s decises e s atividades

atuais e servir para projees futuras (importantes para anlise do projeto da nova planta).

Resta questionar a adequao do desenvolvimento de um trabalho como este por um

engenheiro de produo, j que aparenta ser uma atividade exclusiva de um contador.

Entretanto, advoga-se aqui ser este tema pertinente a umTF de engenharia de produo, pois

o a alnea c do art.7 da lei n 5194/66 diz ser parte das atribuies do engenheiro estudos,

projetos, anlises, avaliaes, vistorias, percias, pareceres e divulgao tcnica. Tambm o

art. 1 da resoluo n 235/75 doCONFEA,que regula a profisso do engenheiro de produo,diz serem suas atividades as referentes aos procedimentos na fabricao industrial, aos

mtodos e sequncias de produo industrial em geral e ao produto industrializado; seus

servios afins e correlatos e remete ao art. 1 da resoluo de n 218/73, que lhe atribui:

Atividade 02 - Estudo, planejamento, projeto e especificao.

Alm do mais, esse trabalho:

Levar em considerao detalhes do processo produtivo;

Servir para uma anlise prtica futura para projeto de fbrica, o que uma

considerao tpica de engenheiro de produo. Deve-se ter isso em mente aqui nesse

trabalho, para que seu produto seja adequado e em conformidade com essa meta;

Servir para controle estratgico, atividade onde o engenheiro de produo entra como

parte dos colaboradores, com consideraes mais tcnicas sobre a produo;

Servir para distinguir os fatores que concorrem para o resultado, cujo aumento o

fim ltimo de todo colaborador de uma empresa e uma atividade que feita com

primor por engenheiros em geral.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

27/118

27

1.5.DESCRIO DA EMPRESA

1.5.1.Empresa e mercado

A Bloco-Art Indstria e Comrcio Ltda EPP do ramo dos produtores de artefatos de cimento

(pertencente ao sindicato patronalSINAPROCIM), fabrica blocos e canaletas de concreto e os

vende para construtoras, lojas de materiais de construo e pequenos contrutores. Situa-se na

cidade de Sorocaba-SP, atuando nela e arredores. Possui 13 funcionrios, mas esse nmero

oscila entre 10 e 20, conforme a necessidade. uma empresa familiar, com dois scios.

1.5.2.Produtos

Ilustrao 1. Produtos da Empresa. Fonte: Catlogo da Bloco-Art.

A Bloco-Art produz elementos para fechamento de alvenarias. So blocos e canaletas de

concreto com aplicaes em fechamentos simples (paredes e muros comuns), assim como em

funes estruturais (muros de arrimo, prdios com vrios pavimentos, reservatrios, piscinasetc.). Para mais detalhes videAPNDICE A e tpicoc doAPNDICE F.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

28/118

28

Ilustrao 2. Aplicaes: Muro, muro de arrimo e edifcio. Fonte: Obras do Vilela, Adenco e E-Civil.

1.6.ESTRUTURA DO TRABALHO

A estrutura do trabalho foi planejada de forma a apresentar ao leitor uma sequncia lgica,

onde cada parte justifique sua importncia e sua ordenao em relao ao todo. Ento,

apresenta-se aqui sua estrutura para o leitor vislumbrar a inteno do trabalho como um todo.

Basicamente a estrutura do trabalho como aIlustrao 3:

Ilustrao 3. Estrutura do trabalho.

No captulo primeiro, INTRODUO, apresenta-se uma contextualizao geral:

no item1.1,esto as situaes acadmicas das atividades do autor deste TF;no item

1.2, situa-se o contexto das necessidades no qual a Bloco-Art se encontra e alocalizao desse TF perante essas necessidades; no item 1.3, est a retrica,

apresentando a pertinncia em relao a todos interessados num TF;no item1.4,est

o problema que se prope a resolver e os resultados que almeja na consolidao dos

esforos; no item 1.5, descreve-se de forma geral a Bloco-Art, para que se possa

visualizar todo o contexto de suas atividades; no item1.6 est o arcabouo geral dos

assuntos tratados, apresentando todo percurso do trabalho, numa viso geral e rpida.

No captulo segundo, REVISO DA LITERATURA, so estudados os conceitos

de contabilidade de custos aplicveis a esse trabalho: no item2.1,os conceitos bsicos

Definio doProblema

Reviso daLiteratura

DescrioGlobal

ConclusoResoluo

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

29/118

29

de contabilidade; no item2.2,os mtodos de custeio; e no item2.3,outros conceitos

tericos relevantes para entendimento do trabalho e para reflexo.

No captulo terceiro, VISO GERAL DOS PROCESSOS DA EMPRESA, veem-se os processos, mas ainda no com o enfoque no custeio e sim para ambientao da

atividade como um todo: no item3.1,h uma viso geral dos processos da Bloco-Art e

uma viso dos tipos de controle, mostrando a documentao que usada; no item3.2,

so identificadas as atividades do processo produtivo, importantes para a elaborao

de critrios no custeio; no item3.3,so identificadas as decises relevantes realizadas

hoje pela Bloco-Art. Este captulo ser importante, juntamente com o problema

definido no item1.4,para saber o escopo do sistema de custeio desenvolvido.

No captulo quarto, ANLISE LUZ DA CONTABILIDADE, so descritas as

etapas da resoluo com enfoque nos conceitos dados na reviso de literatura, sendo

coletados os dados especficos para a anlise: no item4.1,so feitos comentrios sobre

cada custo; no item4.2,fala-se sobre a origem dos dados de entrada.

O captulo quinto, MODELAGEM, a parte central deste trabalho, onde so

mostrados os critrios e mostrada toda a lgica do sistema, de forma abstrata. No sesegue a sequncia lgica, mas o sistema j apresentado completo de incio. No item

5.1, mostram-se os custos indo dos departamentos aos produtos; no item5.2

direcionam-se os custos indiretos aos departamentos; e no item5.3 trata-se daMP.

No captulo sexto, RESOLUO, est a parte prtica do trabalho: no item6.1,a

aplicao desenvolvida para a Bloco-Art; no item 6.2, os resultados numricos

obtidos, passo a passo, facilitando o entendimento do captulo anterior.

No captulo stimo, DISCUSSO, aborda-se o valor dos resultados prticos

obtidos com o sistema desenvolvido quanto ao custo dos produtos (item7.2), ao custo

dos departamentos (item7.3), entrada e sada de dados (item7.4)e modificao de

alguns processos da Bloco-Art.

No captulo oitavo, CONCLUSO, reflete-se sobre processo de elaborao do

sistema de custeio deste trabalho, considerando as novas modificaes inseridas no

contexto da Bloco-Art e seus benefcios e analisando os prximos passos que podero

ser dados pela empresa.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

30/118

30

2. REVISO DA LITERATURA

Opta-se aqui pela brevidade, com somente uma contextualizao. A explicao minuciosa da

literatura no mais que repetio desnecessria, pois os autores de referncia de

determinados conhecimentos j se incumbiram disso e com muito mais propriedade.

2.1.CONCEITOS DE CONTABILIDADE

2.1.1.

Funes da Contabilidade

Em princpio, cabe fazer uma discusso ampla sobre a contabilidade. Cooper e Kaplan (1999)

desenvolvem a evoluo natural dos sistemas de custeio e todo livro como a passagem pelos

estgios que vai chegar ao cume de uma abordagem ABC (ver adiante, no item sobre o

custeioABC)integrada: comea desde a desarticulao (por crescimento ou obsolecncia do

sistema); passando pela imposio de necessidades para demonstrativos dos resultados

financeiros dos departamentos (custeio tradicional); passando pelo desenvolvimento de

sistemas isolados relevantes para a administrao (custeio ABC); chegando, por fim, na

integrao dos sistemas de informaes. Temos aTabela 1 mostrando o arcabouo livro e a

Ilustrao 4 mostrando a situao que se chega ao estgio final.

Qualidade dos dadosMuitos errosGrande varincia

Sem surpresasAlcana os padres de

auditoria

Dados compartilhadosSistemas independentesInterligaes informais

Base de dados e sistemasplenamente interligados

Relatrios financeirosexternos

Grande varincia Sob medida para asnecessidades financeiras

Permanece no Estgio 2,para demonstraesfinanceiras

Sistemas financeiros pararelatrios

Custo dos produtosInadequado Impreciso

Esconde custos e lucrosAplicaes em PC para

custeio de atividades eprodutos

Sistemas ABCs integrados

Controle estratgico e

operacional

Inadequado S dado financeiroAtrasado e agregado

Custeio Kaizen; falsasunidades de lucro;

informaes nofinanceiras em tempo

Sistemas de medio de

desempenho estratgico eoperacional

Tabela 1. Quatro estgios normais dos sistemas de custeio. Adaptado de Cooper e Kaplan (1999), p. 2.

1Introduo

2R.Literatura

3Viso Geral

4Anlise

5Modelagem

6Resoluo

8Concluso

7Discusso

Estgio 1Dbil

Estgio 3Personalizado,independente

Estgio 4Integrado

Aspectos do sistema

Estgio 2Direcionados finanas

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

31/118

31

Ilustrao 4. Estgio 4. Adaptado de Cooper e Kaplan (1999), p. 6.

Matz, Curry e Frank (1978), com uma abordagem um pouco mais funcional, apenas colocam

em seu livro as tcnicas diretamente relacionados com a contabilidade de custos. Eles

colocam somente a relao entre a contabilidade geral e a contabilidade de custos (sua

subordinada), sendo que esta deve (p. 33):

1. Determinar custos e lucro para um perodo contbil;

2. Calcular os valores do inventrio, para os propsitos de custo e preo e, svezes, controlar as quantidades fsicas;

3. Auxiliar e participar na elaborao e execuo de oramentos;4. Estabelecer mtodos e procedimentos que permitam controle e, se possvel,

reduo ou melhoria dos custos;

5. Prover a Administrao com informao relacionada com problemas queenvolvem escolha entre dois ou mais custos alternativos (processos analticos).

Atkinson et al. (2000), por sua vez, vo apenas diferenciar as espcies de contabilidade a

partir dos seus clientes (pp. 36, 37 e 38). A contabilidade financeira trataria dos clientes

externos empresa e a contabilidade gerencial dos clientes internos. So os clientes externos:

acionistas, credores, governo (que regula os padres de demonstrao). So os clientes

internos: administradores e funcionrios. A contabilidade gerencial trata, portanto, de produzir

informaes operacionais e financeiras para as necessidades da empresa (p. 38):

1. Melhorar a qualidade das operaes;

2. Reduzir os custos operacionais;

3. Aumentar a adequao das operaes s necessidades dos clientes.

Martins (2000), em seu captulo 1, j tem uma abordagem histrica do tema, quando trata donascimento da contabilidade financeira para fins comerciais do mercantilismo nascente:

Sistemas para relatrios financeiros

Sistemas de gernciabaseados ematividades (ABM)

Sistemas de medio dodesempenho operacionale estratgico

Planejamentoe oramentos

Eficincias e nveisde utilizao atuais

SISTEMASINTEGRADOS

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

32/118

32

basicamente o que havia era compra e venda das mercadorias, bastando controlar os valores

de compra do inventrio, os de venda e as despesas gerais. Com o advento da industrializao,

o conceito de compras precisaria ser substitudo pelo de custos, j que a indstria de

transformao traria novos desafios para alocao dos custos concernentes aos fatores de

produo mobilizados para o processo de transformao. Tendo sido resolvido o problema da

alocao dos gastos pela anlise dos custos incorridos, a contabilidade passou para uma nova

fase, em que o interesse passou para o gerenciamento desses fatores de produo: assim,

encurtou-se a distncia entre a produo e a administrao e a contabilidade de custos passou

a assessorar a contabilidade gerencial, responsvel pela administrao geral da empresa.

Neste trabalho, preferiu-se a abordagem de Martins (2000), j que preciso fazer uma escolha

para evitar ambiguidades. Ele d bastante ateno terminologia, encara a contabilidade de

custos perante a contabilidade geral, mostra os critrios para custear os produtos e, por fim, os

processos relacionados tomada de deciso.

2.1.2. Vocabulrio Bsico

Martins (2000), na p. 24, diz ser importante uma boa definio dos termos, para que no haja

ambiguidade. Por isso, seguem as definies bsicas de acordo com o mesmo autor:

Gasto: compra qualquer em que ocorre desembolso (de ativos), no dia ou no futuro;

Desembolso: pagamento resultante de aquisio de produto;

Investimento: gasto ativado para utilizao, mas que se transformar em despesa no

futuro, de acordo com o momento de sua utilizao;

Custo: gasto em bens ou servios relativos produo de bens ou servios;

Despesa: consumo de bem ou servio para obteno de receitas. Em ltima instncia,

a despesa representa tudo o que ou j foi um gasto na empresa;

Perda: produto consumido anormal ou involuntariamente (Martins 2000, p. 25);

Receita: o que ocorre simultaneamente ao gasto, mas na transferncia para outrem;

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

33/118

33

Custeio: apropriao de custos (Martins, 2000, p. 37);

Departamento: unidade mnima de pessoas e mquinas com atividades homogneas.

H departamentos de produo, que modificam diretamente os produtos, edepartamentos de servios, que prestam servios a outros departamentos;

Centro de Custos: unidade mnima de acumulao de custos indiretos, com estrutura

homognea de custos, concentrados num local e possveis de serem identificados.

Muitas vezes centros de custos so agrupados em departamentos por questo de

facilidade, mas sem esses nexos lgicos da definio formal dos termos (Martins,

2000, p. 66);

Tipos de Custeio: h o custeiopor ordem, em que ocorre a acumulao dos custos na

conta daquela ordem especfica de produo; e h o custeio contnuo, em que ocorre a

apropriao dos custos nas diversas contas de produo, que so encerradas no fim do

perodo contbilms, semana, trimestre, ano (Martins, 2000, p. 145);

Sistemas de Custos: conjunto de normas, de fluxos, de papis, de rotinas e de pessoas

adotados por uma empresa para controle e deciso (Martins, 2000, p. 357).

2.1.3.

Princpios aplicados contabilidade de custos

Martins (2000, cap. 3) define os seguintes princpios que norteiam a contabilidade de custos:

Da realizao da receita: reconhecimento da receita no momento da transferncia do

produto a terceiros;

Da confrontao entre despesas e receitas: no momento da realizao de uma

receita, identificam-se os respectivos custos despendidos;

Do custo histrico como base de valor: ativo registrado pelo valor de entrada (custo);

Da consistncia: em casos da possibilidade de uso de vrios critrios de anlise,

escolher um apenas e aplicar igualmente para o todo;

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

34/118

34

Da prudncia: em dvida entre gasto como ativo ou como reduo do PL (patrimnio

lquido), preferir a segunda opo; na dvida de recebimento de ativos, baix-los para

o resultado; avaliar estoque pelo menor valor entre preo de venda e preo de

produo/compra; na dvida entre contabilizar como passivo ou PL, preferir a segunda

opo;

Da materialidade: se o item irrelevante perante todos os gastos, preferir a

simplificao, desconsiderando-o como custo direto (e sim, como custo do perodo).

2.1.4. Custos diretos e indiretos

Dentro do mbito da produo (desconsiderando o resto da empresa), alguns custos so

identificveis diretamente ao produto, outros no. Os custos diretospodem ser mo-de-obra,

insumos, energia ou outros recursos que se identificam com a produo de um produto e

podem no se identificar com a de outro. Os custos indiretosso aqueles que no podem ser

atribudos diretamente a um produto, mas so comuns a vrios produtos, e, para isso,

precisam de rateio, como iluminao, aluguel, superviso. Muitas vezes o critrio para essa

classificao no bvio e muito menos automtico. Por exemplo, a mo-de-obra, podendo

ser direta, ou indireta.

2.1.5.

Custos fixos e variveis

J essa classificao pode ser aplicada empresa como um todo e tambm possui uma

utilidade gerencial patente. Certas despesas ocorrem independentemente do volume de

produo, consistindo em despesas fixas. o caso do aluguel, da mo-de-obra (em alguns

casos) e outros desembolsos constantes por perodo. Outras despesas so diretamente

proporcionais ao volume do produto, como comisso de vendas, insumos, certa parcela da

energia, sendo despesas variveis. Dentro das despesas, os custos fixos e variveis so

subespcies, mas com a mesma lgica. Analisar por esse ponto de vista evita discrepncias

entre perodos cujo volume seja bem diferente, como seria na anlise por absoro dos custos

diretos e indiretos, em que os custos fixos seriam diludos em volumes diferentes.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

35/118

35

As separaes de custo direto/indireto e fixo/varivel no coincidem. Por exemplo, o custo do

aluguel (fixo) de uma rea pode estar exclusivamente na produo de um produto (sendo

direto), ou pode congregar vrios produtos de uma mesma produo (sendo indireto).

2.1.6.Avaliao de estoque

Martins (2000, p. 119 e p. 169) fala sobre os princpios de avaliao de estoques deMP ePA:

Preo Mdio Pondervel Mvel: a cada entrada do item em questo no estoque,

calculado o valor (preo ou custo) mdio do estoque;

Preo Mdio Ponderado Fixo: ao final do perodo em questo calculada a mdia do

valor dos itens consumidos ou vendidos;

PEPS: o valor do primeiro item que entra o primeiro que sai;

UEPS: o valor do ltimo item que entra o primeiro que sai.

Para efeitos de imposto de renda, s se aceita o PEPS e o Preo Mdio Ponderado Mvel.

2.2.MTODOS DE CUSTEIO

2.2.1. Custeio por absoro

Martins (2000) diz que esse o sistema de custeio aceito para fins fiscais e decorrediretamente dos princpios contbeis. Ele um mtodo e procede como na Ilustrao 5,

separando os gastos da produo (custos) dos do resto da empresa, j considerados como

despesa do perodo. Os gastos de produo so todos aqueles participam diretamente da

agregao de valor nos produtos. A compra deMP considerada custo, j que a disponibiliza

pronta para uso. Os valores da matria prima, da mo-de-obra, da depreciao das mquinas,

da manuteno, todos eles concorrem para a feitura direta do produto. Os gastos com venda,

por sua vez, no so custos, mas despesas, em que o produto em condies de venda pode terdiversos fins, sejam entrega, sejam ficar nas gndolas.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

36/118

36

Ilustrao 5.Custeio por absoro. Adaptado de Martins (2008), p. 37.

Desse esquema bsico, coloca-se aqui, na Ilustrao 6, diretamente o esquema bsico do

custeio com departamentalizao. Na produo, os custos diretos vo para os produtos e os

indiretos so identificados ou rateados pelos departamentos (centros de custos), sejam de

produo ou de prestao de servios (para os prprios departamentos da fbrica), e depois

rateados para os produtos. As despesas do resto da empresa vo diretamente ao resultado.

Ilustrao 6. Esquema completo do custeio. Adaptado de Martins (2008), p. 74.

= RateioCustos de Produo

DiretosIndiretos

Despesas de administrao,

vendas e financeiras

Comuns Alocveis aosdepartamentos

Dep. Servio A

Dep. Produo C

Dep. Servio B

Dep. Produo D

Produto X

Produto Y

Estoque Custo de produto vendido RESULTADO

Vendas

Despesas Custos

Estoque deProdutos

Venda

Demonstrao de Resultado

Receita(-) CPV

Lucro Bruto(-) Despesas

Lucro Operacional

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

37/118

37

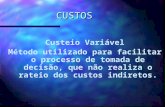

2.2.2. Custeio Varivel

O mtodo alocar os custos variveis da produo aos produtos e os fixos ao perodo. Vide

Ilustrao 7. Difere do custeio por absoro entre perodos: um produto fabricado num

perodo, pode ser vendido no perodo seguinte; no custeio varivel, o custo fixo vai inteiro

para o perodo em questo e no custeio por absoro o custo fixo vai para o perodo em que o

produto for vendido. Por isso, esse custeio no usado para Balano e Resultado, j que fere

o regime de competncia (princpio enumerado no item2.1.3).

Ilustrao 7. Custeio varivel.

2.2.3.ABCActivity Based Costing (Custeio Baseado em Atividades)

Esse mtodo de custeio procura identificar as atividades, atribuir os custos a elas e delas aos

produtos (sem rateio entre atividades, o que o diferencia do custeio tradicional, cf. item2.2).

Basicamente, esse sistema se desenrola como naIlustrao 8.Ele tem como objetivo reduzir o

grau de arbitrariedades nos rateios e, por isso, ser mais verossimilhante que o por absoro.

Ilustrao 8. CusteioABC.

Atkinson et al. (2000) afirmam que a empresa analisada como uma cadeia de valores

dividida entre atividades. Vide Ilustrao 9 as atividades genricas. Delimitando-se cada

Custo 1 Custo 2 Custo n...

Atividade 1 Atividade nAtividade 2 ...

Produto 1 Produto nProduto 2 ...

Direcionadores decusto de recursos

Direcionadores decustos de atividades

Custos Fixos Custos Variveis

Produto 1 Produto nProduto 2 ...Perodo

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

38/118

38

atividade, analisa-se quanto que cada uma adiciona de valor para o cliente, que a atividade

seguinte na cadeia.

Ilustrao 9. Atividades. Adaptado de Atkinson et al. (2000), p. 78.

2.3.OUTROS CONCEITOS

2.3.1. Consideraes sobre as informaes

O engenheiro, em todos os ramos de atuao, busca modelar a situao estudada. Por maisque ele se esforce em conseguir deixar o modelo fiel realidade, ele no poder continuar

nessa busca indefinidamente, pois o preo para isso ser alto. Atkinson et al. (2000) falam

sobre a questo dos custos e benefcios da informao (p. 92): mais informao sempre

bom, mas o custo de novas informaes pode ser maior que o benefcio advindo. Por isso,

bom ter bom senso e estabelecer um nvel bom de preciso, mas num modelo vivel.

Ilustrao 10. Benefcio da preciso. Adaptado de Atkinson et al. (2000), p. 260.

Tendo em mos as informaes do modelo, h que se tomar muito cuidado com as concluses

delas hauridas. A maioria das ferramentas aqui apresentadas numrica, a contabilidade

Custo

Exatido

Custo do erro namedio

Custo Total

Custo de medio

Administrativas

Pessoal, Finanas, legal,contbil, pesquisa.

De Processamento

Fazendo, movimentando,estocando, inspecionando.

De Entrada

Desenho do produto e doprocesso, compras, recebimento,contratao, treinamento.

De Sada

Vendendo, remetendoservios

Atividades

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

39/118

39

basicamente numrica, com uma base comum monetria. Atkinson et al. (2000) ressaltam a

importncia de informaes no monetrias (p. 58).

Alm de tudo o que foi referido, h o fato de que nem todas as anlises devam serobrigatoriamente quantitativas (sejam em unidades monetrias ou outras quaisquer). Segundo

Bogdan e Biklen (1994) apud Teixeira e Pacheco (2005), o reducionismo das tcnicas

quantitativas dominadas pelas questes de mensurao, definies operacionais, variveis,

testes de hipteses e estatstica. Teixeira e Pacheco ainda dizem que alargou -se o

conhecimento quando se passou a considerar a metodologia de investigao qualitativa, que

enfatiza a descrio, a induo, a teoria fundamentada e o estudo das percepes pessoais.

Todas essas observaes levam a crer que uma anlise plena dos valores sociais deve

considerar simultaneamente anlises qualitativas e quantitativas.

2.3.2.Medio das quantidades fsicas

Dada a diferena entre custeio por ordem e custeio contnuo (vide item2.1.6), ainda preciso

ressaltar um problema que surge da avaliao das quantidades fsicas. A quantidade

consumida num perodo leva em conta as quantidades iniciais e finais e a entrada do item no

perodo em questo:

finalentrainicialsai QQQQ

No entanto, algumas dificuldades surgem para a avaliao das quantidades realmente

consumidas. Martins (2000), na p. 160, comenta sobre essas dificuldades de medio. As

quantidades s podem ser avaliadas no fim do processo (por pesagens, cubicagens etc.).

Muitas vezes so necessrias estimativas com base no conhecimento tcnico do processo e emmuitos processos acabam ocorrendo algumas distores. Por isso, os processos contnuos

devem ser munidos de bons sistemas de medio, caso se queira analisar em detalhe o custo.

No caso especfico deste trabalho, a questo est na medio dos agregados, do cimento e dos

produtos qumicos. O cimento e os produtos qumicos so mais fceis de medir, pois basta

para o cimento contar a quantidade de sacos e para os produtos qumicos basta medir o

volume lquido. O caso dos agregados mais complexo, j que a medio por volume

aproximada: a cubicagem feita de olho e a umidade traz uma variabilidade na medio; no

se tem muita certeza nem das quantidades indicadas nas notas ficais.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

40/118

40

2.3.3. Consideraes tcnicas sobre o bloco de concreto

bom que se team algumas consideraes sobre o concreto e o bloco de concreto, j que

esse trabalho trata do processo de fabricao do bloco.

Primeiramente, so apresentadas algumas definies sobre o concreto. Segue-se nesse tpico

Mehta e Monteiro (2008). Eles definem algumas propriedades do concreto(p. 14), que esto

colocadas na Tabela 2, tratando sobre a densidade e resistncia compresso (medida em

Mega Pascal) dos concretos. Eles tambm sugerem as propores para as variadas

resistncias, como se segue naTabela 3.O bloco um concreto leve (~1.800 kg/m) de baixa

resistncia (em geral, entre 2 e 6MPa).

Caractersticas do concretoQuanto densidade Quanto resistnciaConcreto leve < 1.800 kg/m Baixa resistncia < 20MPa

Concreto normal ~ 2.400 kg/m Mdia resistncia 2040MPaConcreto pesado > 3.200 kg/m Alta resistncia > 40MPa

Tabela 2. Caractersticas do concreto. Adaptada de Mehta e Monteiro (2008).

RESISTNCIA Baixa(kg/m)

Mdia(kg/m)

Alta(kg/m)

Cimento 255 356 510gua 178 178 178Agregado mido 801 848 890Agregado Grado 1169 1032 872Proporo da massa de cimento

% em massa 18 22,1 28,1% em volume 26 29,3 34,3

gua/Cimento em massa 0,70 0,50 0,35Resistncia,MPa 18 30 60

Tabela 3. Proporo do concreto. Adaptada de Mehta e Monteiro (2008).

H diversos tipos de cimento (e.g. cimento asfltico), mas o cimento, tal qual chamado

comumente e encontrado em lojas de materiais de construo, o Cimento Portland.

Genericamente, o cimento o aglomerante. Mehta e Monteiro (2008), p. 206, afirmam que

Cimento Portland hidrulico, ou seja, resistente a gua, e tambm que ele provm da

moagem do clnquer (compostos de clcio).

O principal aspecto ao lidar com o cimento a hidratao (cura), j que ela que faz ocimento reagir (irreversivelmente), formando os cristais que serviro de aglomerantes para os

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

41/118

41

agregados do concreto (a gua fica incorporada). Mehta e Monteiro (2008) tratam da

dinmica de pega e endurecimento (p. 226): h enrijecimento da massa, j que a gua livre

incorporada com o tempo, dificultando o abatimento/trabalhabilidade (plasticidade, facilidade

de escoamento); h liberao de calor na hidratao (processo exotrmico); o tempo de pega

varivel para cada tipo de cimento. H uma interdependncia entre temperatura, relao

gua/cimento, durabilidade, resistncia, densidade, custo, tempo, que faz com que a escolha

das variveis para o concreto desejado seja complexa.

O cimento o elemento caro do concreto, justamente em contraposio aos agregados. Estes

so os materiais inertes de enchimento. Mehta e Monteiro (2008) enumeram as seguintes

propriedades relevantes do agregado (p. 259): porosidade, distribuio granulomtrica

(tamanho dos gros), absoro de gua, forma, textura superficial, resistncia compresso,

mdulo de elasticidade e presena de substncias deletrias. Os agregados tambm podem ser

leves, normais ou pesados, sendo eles que influenciam a densidade do concreto. Os agregados

grados e os midos tm sua respectiva distribuio granulomtrica, que vai de gros de

dimetro da ordem de 100 mm at 0,15 mm.

H que se considerar a possibilidade da adio de aditivosno concreto. Mehta e Monteiro

(2008) classificam desta forma os aditivos (p. 292):

Tensoativos ou surfactantes (interferem nas tenses superficiais da mistura):

- Incorporadores de ar: reduzem a tenso superficial, facilitando as bolhas;

- Redutores de gua: dispersam as partculas slidas, facilitando o escoamento e

permitindo a reduo de gua;

- Superplastificantes: possibilitam grande reduo na quantidade de gua;

Modificadores de pega:- Aceleradores de pega: reduzem tempo de pega e aumentam a velocidade para

obteno da resistncia inicial;

- Retardadores de pega: retardam os efeitos danosos da alta temperatura e

mantm a trabalhabilidade durante o longo perodo de lanamento do concreto.

Com esses conceitos, j possvel entender um pouco do processo do bloco de concreto. Cabe

ressaltar que os artefatos pr-moldados podem ser dormidos (terminologia corrente), ou

seja, so curados nas frmas, ou podem ser prensados e curados fora da frma (esse o caso

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

42/118

42

do bloco de concreto). As peas dormidas tm caractersticas diferentes, pois nelas vo mais

gua e cimento, dando maior resistncia e melhor aparncia, entretanto o custo maior.

Algumas caractersticas do bloco de concreto podem ser encontradas no APNDICE A,emque so mostradas algumas definies daABNT NBR 6136.

2.3.4.Fluxo do processo

Neste trabalho faz-se uso da ferramenta chamada mapofluxograma (videIlustrao 14). Essa

ferramenta, de acordo com Barnes (1977) ajuda a mostrar a direo do movimento... e o que

est sendo executado. Para tanto, a ferramenta se utiliza dos smbolos da carta de fluxo de

processo, como pode ser visto na Ilustrao 11, com cada etapa do processo devidamente

localizada onde ocorre dentro da planta.

Ilustrao 11. Smbolos usados para carta de fluxo de processo. Adaptado de Barnes (1977).

Operao: processo que indica modificao intencional dealguma das caractersticas do produto.

Transporte: ocorre quando h movimentao do produto,com exceo dos movimentos de operao.

Inspeo: exame para identificao ou comparao do padrode qualidade do produto (seja final, intermedirio ou MP).

Espera: ocorre quando a execuo da prxima atividade no efetuada.

Armazenamento: ocorre quando um objeto mantido sobcontrole e sua retirada requer a autorizao competente.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

43/118

43

3. VISO GERAL DOS PROCESSOS DA EMPRESA

3.1.PROCESSOS DE ADMINISTRAO

3.1.1.Atividades da empresa: viso global da Bloco-Art

Ilustrao 12. Viso geral da Bloco-Art.

NaIlustrao 12,podem ser vistas as atividades da Bloco-Art. Na verdade so genricas paratodas as empresas, mas o que importa dizer o que a Bloco-Art faz e o que no faz:

Com relao ao transporte, a Bloco-Art usa transporte prprio para os agregados a

granel (caminho basculante), mas para o cimento e o aditivo ela contrata o frete,

sendo essas todas as MPs (matrias-primas). Com relao aos PAs (produtos

acabados), a maioria entregue pela Bloco-Art, mas h tambm clientes que retiram;

A produo basicamente como se segue (maior detalhe no item 3.2). AsMPs so

misturadas em misturador, prensadas em prensa hidrulica, curadas em galpo coberto

sob lonas plsticas e estocadas j comoPAs. uma sequncia pela qual passam todos

1Introduo

2R.Literatura

3Viso Geral

4Anlise

5Modelagem

6Resoluo

8Concluso

7Discusso

EmpresaFornecedores:

Cimento Agregados Aditivo gua Energia Manuteno Contabilidade

Produo: Estoque de MP Mistura e prensagem

Cura Estoque de PA Manuteno

Clientes: Construtoras Lojas de

material deconstruo

Pequenosconstrutores

Indstrias

Administrao: Controle da produo Controle dos custos Vendas e Compras Estudos Estratgicos Outras tarefas de administrao

Transporte: MP (exceto cimento e aditivo) PA (exceto quando o cliente retira)

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

44/118

44

os produtos. Com relao manuteno, h servios dirios desde a limpeza at outros

consertos e atividades. Alguma parte dela feita por terceiros (empilhadeira,

caminho, motores etc.);

A administrao incumbida ao restante da empresa. Ela feita basicamente pelos

scios, envolve a venda, a compra, e todos os projetos e controles, sendo terceirizados

os servios de contabilidade, de advocacia e medicina do trabalho. Para esse trabalho,

ser de suma importncia o estudo sobre a relao com a contabilidade.

3.1.2. Os dados coletados

Seguem-se os dados disponveis Bloco-Art. Tendo-os em vista, pode-se avaliar sua

suficincia ou a necessidade de coleta de dados suplementares.

Carto de ponto: para controlar os horrios de entradas e sadas.Boletim. VideAPNDICE CBOLETIM DE PRODUO.Extrato da conta corrente e da cobrana (francesinha).Folha de pagamento

Notas fiscais de entrada e sada.

Tacgrafo: informaes sobre os caminhes.Controle dirio de gua e energia eltrica.Controle dos caminhes e empilhadeiras (horrios, combustvel, quilometragem).Controle de estoque (kardex) de produto acabado.Caderno de registros deNFse boletos.Caderno de compras (cimento, produto qumico, tbuas e materiais de manuteno).Temperatura, pluviometria.Controle de EPI.Controle de cesta bsica.PPRA ePCMSOCaderno de consultas efetuadas por clientes.

Tabela 4. Documentos armazenados pela Bloco-Art.

3.2.PROCESSO DE PRODUO

A produo fundamental, l se incorre na maior parte dos custos e para ela so tomadas as

decises com relao qualidade e custos, que so vitais para a Bloco-Art. Ento, entendamo-

la melhor. Abaixo est a Ilustrao 14, que trata dos processos da produo, descritos no

ANEXO A. Tenha tambm em mente a Ilustrao 13, que situa esse mapofluxograma na

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

45/118

45

planta. H fotos desses processos noAPNDICE B.NoAPNDICE C esto as informaes

da produo que so anotadas.

mquina 1

rea de manobra

pilares

cura dosblocos

prensa

agregados

cobertura do galpo

compressores

matrizes

carrinhosferramentas

cimento

entrada

area: 2848munidade: m

manutenosolda

banheiro

refeitrio

almoxarifado

hall escritrio

cozinha

caseiro

em azul o possvelestoque de blocos

carros

escritrio

10

30,01

63,5

59,24

35,5

254

4

4

7

4

4

4

2

3,5

3,5

readecargaedescarga

doscaminhes

Ilustrao 13. Planta da empresa. Fonte: Bloco-Art

Em vermelho, a reado Mapofluxograma

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

46/118

46

Cada um dos processos daIlustrao 14pode ser considerado como absorvedor de custos e

pode ser tratado separadamente. Os Processos P1 e P3 so irrelevantes, dado que acontecem

uma vez ao dia e podem ser desconsiderados na anlise. Outras atividades da produo, que

no participam dela diretamente, precisam ser analisadas mais detalhadamente na atribuio

de custos. VideANEXO Apara detalhes.

Ilustrao 14. Mapofluxograma da produo2.

2BRANDO, L. . M. et al. Projeto de Fbrica: Relatrio Final. Departamento de Engenharia de Produo daEscola Politcnica (no publicado), 2009. 55p. Relatrio da disciplina Projeto de Fbrica, ministrada por DarioMiyake e Paulino Francischini no 1 semestre de 2009. Outros integrantes: Guilherme Zamith Chequetto, JosArivar de Lira Jr e Ricardo Pereira Caixeta. No Publicado. VideANEXO A.

7/25/2019 Desenvolvimento de Sistema de Custeio Para Fabricante de Blocos de Concreto

47/118

47

3.3.PROCESSOS DE TOMADA DE DECISO

A Bloco-Art faz seu controle gerencial de custo atravs de Contas de Custos3. Acompanhando

periodicamente as contas, podem ser vistas discrepncias e fatos extraordinrios (e.g.

vazamento de gua), para o controle das atividades. Tendo os custos de cada conta, a Bloco-

Art as confronta com o faturamento e o capital de giro e toma decises sobre:

aumentar/reduzir produo (contratar/demitir) e sobre o preo de vendas (e.g. quando se

vende muito pouco, abaixa-se o preo para manter o capital de giro). As contas controladas

esto numeradas a seguir:

Administrao Outros (eventualidades)

Combustvel

Manuteno

Impostos

Salrios e encargos

gua Eletricidade

Aditivo

Cimento

Agregados

Tabela 5. Contas de custos.

O Boletim o registro de vrias informaes sobre a produo do dia. Caso se verifique uma

alterao na qualidade do produto, rastreia-se nele as possveis causas. Porm essas

informaes no so utilizadas, filtradas ou compiladas para um controle peridico. Servem

mais como registro histrico.

O controle da cobrana feito pelas informaes bancrias, rastreando-se a adimplncia dos

contratos. As decises tcnicas, que concernem aos projetos na manuteno de mquinas e

ainda outras decises, so irrelevantes dentro do escopo desse trabalho.

Cabe dizer que alguns procedimentos de administrao da Bloco-Art tm menor

formalizao. Muitas decises so tomadas no nvel operacional pelos administradores, j que

eles se encontram simultaneamente em contato com os nveis mais baixos e altos da