Línguas

Páginas

Legal

O novo SNC-AP

1 3-Dec-15

O NOVO SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA PARA AS ADMINISTRAÇÕES PÚBLICAS (SNC-AP)

DESAFIOS DA IMPLEMENTAÇÃO

Óscar Figueiredo Coordenador CNCP

O novo SNC-AP

Porquê mudar? Quais os objetivos a atingir?

Linhas gerais do SNC-AP

Processo de implementação – alguns desafios

Atividades em curso e futuras

Fases de implementação

2 3-Dec-15

O novo SNC-AP

Porquê mudar? Quais os objetivos a atingir?

Deficiências nas práticas contabilísticas Informação financeira inapropriada conducente

a potenciais tomadas de decisão erradas Fragmentação normativa Transparência e comparabilidade Visão geral das atividades e negócios a todos os

níveis de governo (incluindo empresas públicas) Vontade política e apoio do(s) governo(s) Estrutura apropriada de acompanhamento

3 3-Dec-15

O novo SNC-AP

Linhas gerais do SNC-AP

Referências nacionais e internationais As IPSAS e outros trabalhos do IPSASB O POCP e POC Setoriais, o SNC Normas contabilísticas da CE

Envolvimento dos Stakeholders DGO, IGF INE e BdP DGAL TC

Academia

4 3-Dec-15

O novo SNC-AP

Linhas gerais do SNC-AP

Elementos principais Bases de contabilidade Estrutura conceptual Conjunto de normas de contabilidade (NCP) Plano de contas multidimensional Modelos de demonstrações financeiras e de relato

orçamental Regime geral e regime simplificado

5 3-Dec-15

O novo SNC-AP

Linhas gerais do SNC-AP

As Normas de Contabilidade Pública (27 NCP)

6 3-Dec-15

Estrutura conceptual

Apresentação de inf.

financeira, orçamental e

de gestão

Consolidação e

investimentos

Transações específicas

do setor público

Transações comuns ao

setor privado

Ativos não correntes

Estrutura e conteúdo das DF Contabilidade e Relato Orçamental Contabilidade de Gestão Relato por Segmentos

Ativos Intangíveis Ativos Fixos Tangíveis Locações Propriedades de Investimento Imparidade de Ativos Geradores Caixa

Custos de Empréstimos Obtidos Inventários Agricultura e Ativos Biológicos Contratos de Construção Rendimentos de Trans. Com Contrap. Provisões, Passivos e Ativos Conting. Instrumentos Financeiros Benefícios dos Empregados

Acordos de Concessão: concedente Rendimentos de Trans. Sem Contrap. Imparidade de Ativos N Geradores Caixa

DF Separadas DF Consolidadas Inv. Associadas e Emp. Conj. Acordos Conjuntos

O novo SNC-AP

Processo de implementação – alguns desafios

Exemplos

7 3-Dec-15

Ativos Fixos Tangíveis

Ativos Intangíveis

Prop. de Investimento

Imparidade de ativos

Reconhecimento e mensuração do património histórico, artístico e cultural

Reconhecimento e mensuração dos bens de domínio público

Justo valor e quantias revalorizadas Imparidade

O novo SNC-AP

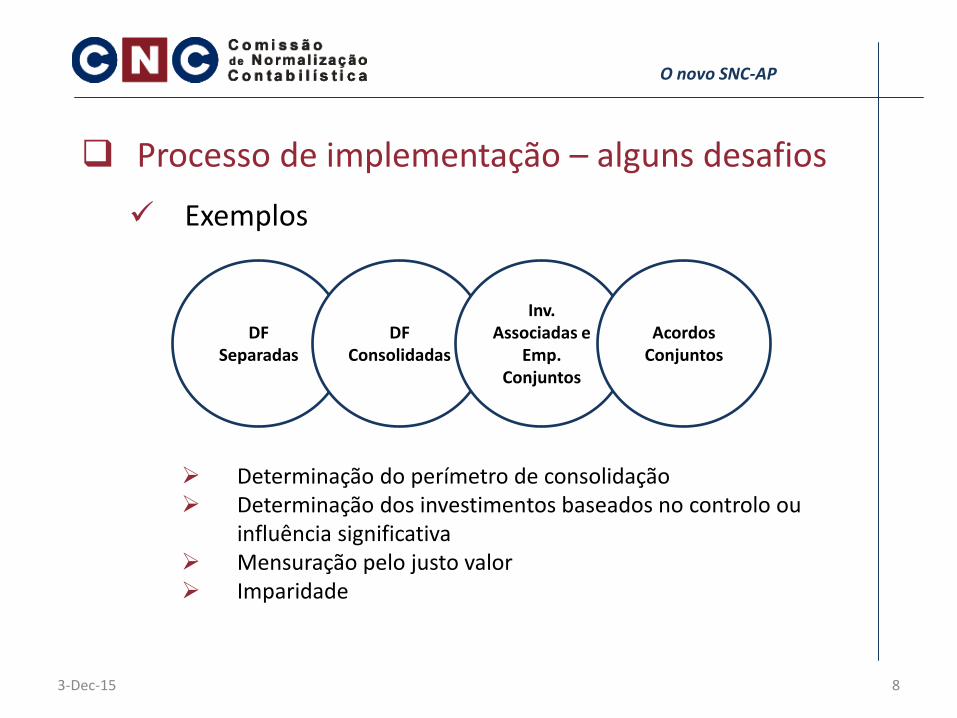

Processo de implementação – alguns desafios

Exemplos

8 3-Dec-15

DF Separadas

DF Consolidadas

Inv. Associadas e

Emp. Conjuntos

Acordos Conjuntos

Determinação do perímetro de consolidação Determinação dos investimentos baseados no controlo ou

influência significativa Mensuração pelo justo valor Imparidade

O novo SNC-AP

Processo de implementação – alguns desafios

Exemplos

9 3-Dec-15

Estrutura e Conteúdo do Relato Financeiro

Primeira aplicação – Reconhecimento e mensuração de Transações Sem Contraprestação Ativos e passivos reais e contingentes

Substância sobre a forma

O novo SNC-AP

Atividades em curso e futuras

Concluir as Notas de Enquadramento ao PCM Concluir a elaboração da NCP para Pequenas

Entidades Concluir o Manual de Implementação do SNC-AP Preparar ações de sensibilização e formação Acompanhar as entidades piloto em 2016

10 3-Dec-15

O novo SNC-AP

Fases de implementação

11 3-Dec-15

O novo SNC-AP

OBRIGADO

12 3-Dec-15

Top Related