Línguas

Páginas

Legal

1

Curso Contábil

SPED Contábil

2016

Instrutor:

Francisco Silva Laranja

Advogado Tributarista

Técnico em Contabilidade Pós-Graduado em Direito Tributário

Proprietário da empresa Francisco Laranja Consultoria Empresarial

Membro da Associação Paulista de Estudos Tributários

Autor do livro “A Substituição Tributária do ICMS no Rio Grande do Sul” – Paixão Editores

2

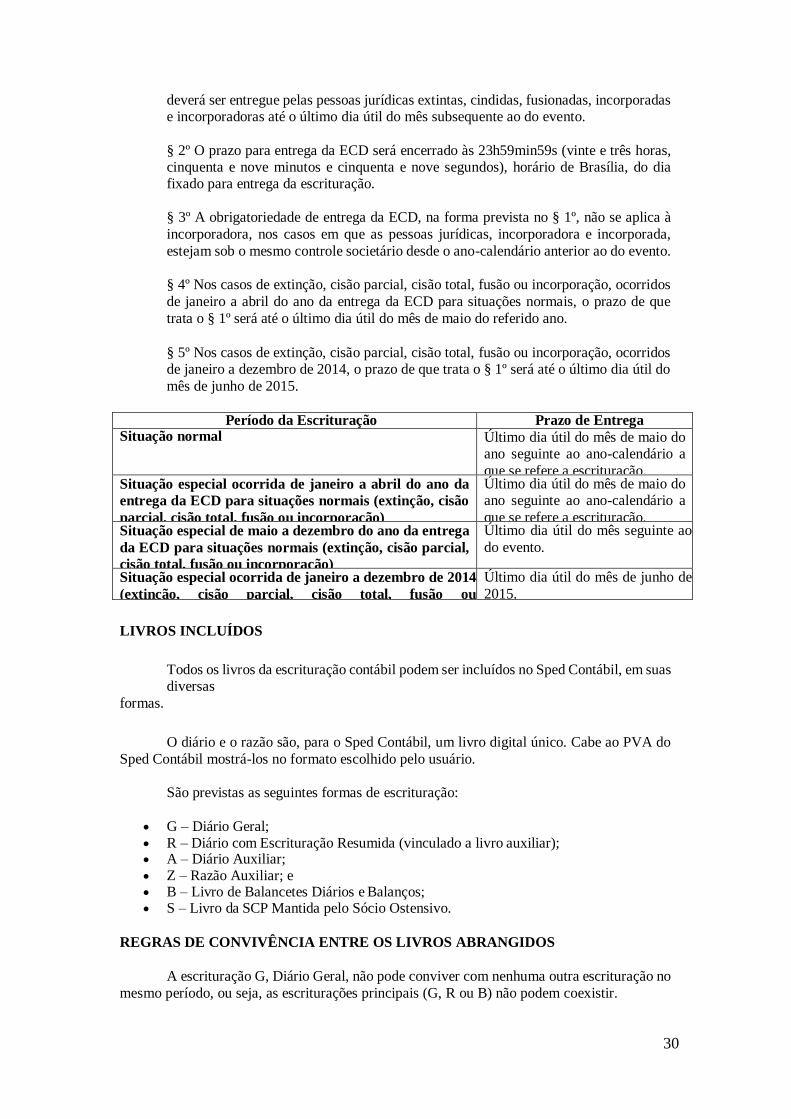

As alterações contábeis instituída pela extinção do RTT e seus reflexos na ECD

Ano-calendário 2015

Mudanças societárias

(Leis nº 11.638/07, Lei nº 11.941/09, Lei 12.973/14 e IN 1.515/14 e IN 1.575/15)

Nova estrutura do balanço patrimonial a partir de 2015:

De acordo com a Lei nº 11.638/07, MP nº 449/08 e Resolução CFC nº 1.121/08, a nova estrutura do Balanço Patrimonial passa a ser a seguinte:

ATIVO PASSIVO

Ativo Circulante Passivo Circulante Ativo Não Circulante Passivo Não Circulante

Realizável a Longo Prazo PATRIMÔNIO LÍQUIDO Investimento Capital Social Imobilizado (-) Gastos com Emissão de Ações

Intangível Reservas de Capital

Opções Outorgadas Reconhecidas Reservas de Lucros

(-) Ações em Tesouraria

Ajustes de Avaliação Patrimonial

Ajustes Acumulados de Conversão Prejuízos Acumulados

Demonstrações financeiras exigidas pela legislação comercial:

Com o advento da lei 11.638/07 e 11.941/09 a contabilidade brasileira vem passando pelo processo de convergência as Normas Internacionais de Contabilidade (IFRS), neste sentido,

acompanhando a evolução do sistema contábil brasileiro o Conselho Federal de Contabilidade editou

inúmeras normativas técnicas que tratam de assuntos eminentemente contábeis. Com relação às

demonstrações contábeis que obrigatoriamente deverão ser incluídas no livro diário, como regra geral, destacamos o conjunto completo das demonstrações contábeis que está previsto no item 10 da

NBC TG 26 (Res. CFC 1.185/09):

(a) balanço patrimonial ao final do período;

(b) demonstração do resultado do período;

(c) demonstração do resultado abrangente do período;

(d) demonstração das mutações do patrimônio líquido do período; (e) demonstração dos fluxos de caixa do período;

(f) demonstração do valor adicionado do período, conforme NBC TG 09 – Demonstração do Valor

Adicionado, se exigido legalmente ou por algum órgão regulador ou mesmo se apresentada voluntariamente;

(g) notas explicativas, compreendendo um resumo das políticas contábeis significativas e outras

informações explanatórias; e (h) balanço patrimonial no início do período mais antigo comparativamente apresentado quando a

entidade aplica uma política contábil retrospectivamente ou procede à reapresentação

restrospectiva de itens das demonstrações contábeis, ou ainda quando procede à reclassificação de

itens de suas demonstrações contábeis. (Redação alterada pela Resolução CFC n.º 1.376/11)

A demonstração do resultado abrangente pode ser apresentada em quadro

demonstrativo próprio ou dentro das mutações do patrimônio líquido.

3

Para as Demonstrações Contábeis dos exercícios iniciados a partir de 01 de janeiro de 2015 atentar para as alterações introduzidas pela NBTG 26 (R2) Apresentação das Demonstrações

Contábeis).

As Pequenas e Médias Empresas (PME´s) podem, por opção, adotar a NBCT G 1000

- Contabilidade para Pequenas e Médias Empresas. A citada norma, no que se refere as

Demonstrações Contábeis, apresenta como conjunto completo das demonstrações contábeis àquelas

definidas no item 3.17 e 3.18:

3.17 (...)

(a) balanço patrimonial ao final do período; (b) demonstração do resultado do período de divulgação;

(c) demonstração do resultado abrangente do período de divulgação. A demonstração do resultado

abrangente pode ser apresentada em quadro demonstrativo próprio ou dentro das mutações do

patrimônio líquido. A demonstração do resultado abrangente, quando apresentada separadamente, começa com o resultado do período e se completa com os itens dos outros resultados abrangentes;

(d) demonstração das mutações do patrimônio líquido para o período de divulgação;

(e) demonstração dos fluxos de caixa para o período de divulgação; (f) notas explicativas, compreendendo o resumo das políticas contábeis significativas e outras

informações explanatórias.

3.18 - Se as únicas alterações no patrimônio líquido durante os períodos para os quais as

demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de

correção de erros de períodos anteriores e de mudanças de políticas contábeis, a entidade pode

apresentar uma única demonstração dos lucros ou prejuízos acumulados no lugar da demonstração do resultado abrangente e da demonstração das mutações do patrimônio líquido.

(Obs.: Definição e alcance da NBCT G 1000 – vide item P7 e 1.2 a 1.6 – resolução CFC 1.255/09).

Ainda com relação a quais Demonstrações Contábeis são obrigatórias, ressaltamos que

tratamento diferenciado pode ser observado pelas Microempresas e Empresas de Pequeno Porte,

isso considerando a resolução do CFC 1.418/12 que aprovou a ITG 1000.

A ITG 1000 define como obrigatória a elaboração do Balanço Patrimonial, a

Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

Apesar de não serem obrigatórias, para as Microempresas e Empresas de Pequeno

Porte, a elaboração da Demonstração dos Fluxos de Caixa, a Demonstração do Resultado

Abrangente e a Demonstração das Mutações do Patrimônio Líquido é estimulada pelo Conselho Federal de Contabilidade.

Destaca-se que “Microempresa e Empresa de Pequeno Porte” tratam-se da

sociedade empresária; da sociedade simples; da empresa individual de responsabilidade limitada ou do empresário a que se refere o Art. 966 da Lei n.º 10.406/02, que tenha auferido, no ano calendário

anterior, receita bruta annual até os limites previstos nos incisos I e II do Art. 3º da Lei

Complementar n.º 123/06.

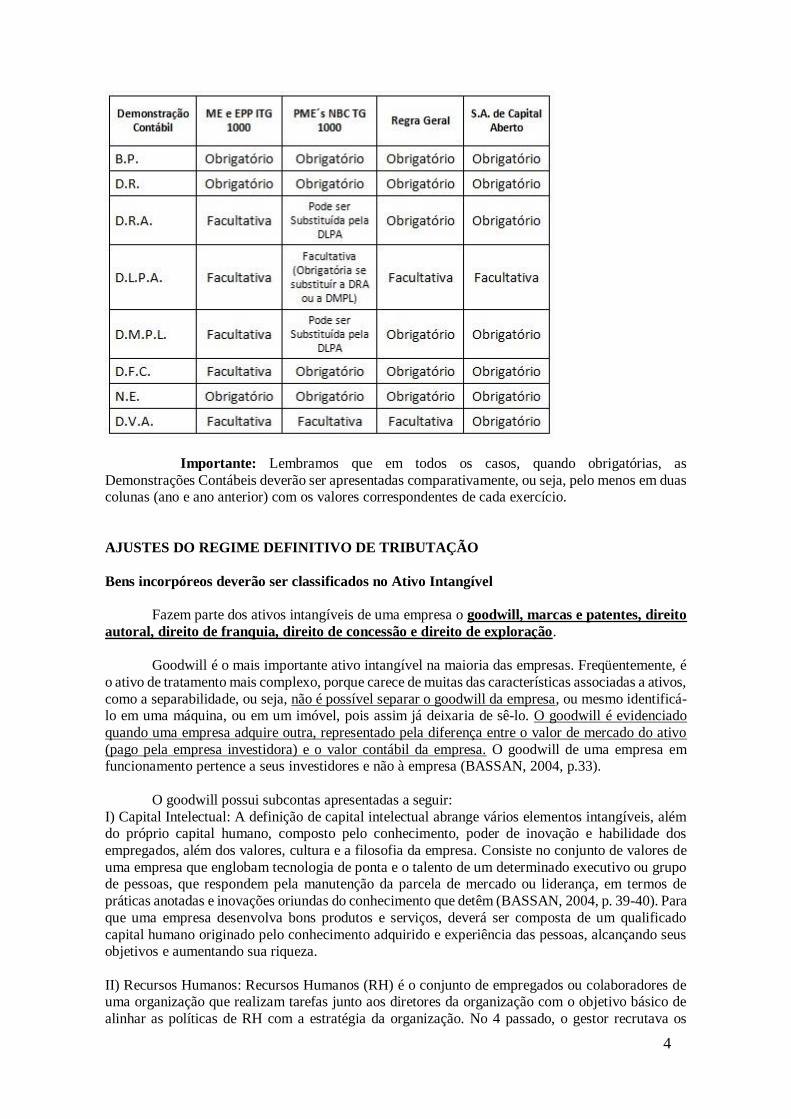

De modo geral podemos sintetizar no quadro a seguir o conjunto completo das

demonstrações contábeis por situação e natureza empresarial:

4

Importante: Lembramos que em todos os casos, quando obrigatórias, as

Demonstrações Contábeis deverão ser apresentadas comparativamente, ou seja, pelo menos em duas colunas (ano e ano anterior) com os valores correspondentes de cada exercício.

AJUSTES DO REGIME DEFINITIVO DE TRIBUTAÇÃO

Bens incorpóreos deverão ser classificados no Ativo Intangível

Fazem parte dos ativos intangíveis de uma empresa o goodwill, marcas e patentes, direito

autoral, direito de franquia, direito de concessão e direito de exploração.

Goodwill é o mais importante ativo intangível na maioria das empresas. Freqüentemente, é

o ativo de tratamento mais complexo, porque carece de muitas das características associadas a ativos,

como a separabilidade, ou seja, não é possível separar o goodwill da empresa, ou mesmo identificá-lo em uma máquina, ou em um imóvel, pois assim já deixaria de sê-lo. O goodwill é evidenciado

quando uma empresa adquire outra, representado pela diferença entre o valor de mercado do ativo

(pago pela empresa investidora) e o valor contábil da empresa. O goodwill de uma empresa em funcionamento pertence a seus investidores e não à empresa (BASSAN, 2004, p.33).

O goodwill possui subcontas apresentadas a seguir:

I) Capital Intelectual: A definição de capital intelectual abrange vários elementos intangíveis, além do próprio capital humano, composto pelo conhecimento, poder de inovação e habilidade dos

empregados, além dos valores, cultura e a filosofia da empresa. Consiste no conjunto de valores de

uma empresa que englobam tecnologia de ponta e o talento de um determinado executivo ou grupo de pessoas, que respondem pela manutenção da parcela de mercado ou liderança, em termos de

práticas anotadas e inovações oriundas do conhecimento que detêm (BASSAN, 2004, p. 39-40). Para

que uma empresa desenvolva bons produtos e serviços, deverá ser composta de um qualificado

capital humano originado pelo conhecimento adquirido e experiência das pessoas, alcançando seus objetivos e aumentando sua riqueza.

II) Recursos Humanos: Recursos Humanos (RH) é o conjunto de empregados ou colaboradores de uma organização que realizam tarefas junto aos diretores da organização com o objetivo básico de

alinhar as políticas de RH com a estratégia da organização. No 4 passado, o gestor recrutava os

5

trabalhadores, vigiava suas atividades e cuidava das rotinas de contração e demissão, controle de freqüência, folha de pagamento. Hoje, transformou-se em gestão de pessoas, ganhando status de

diretoria e realizando outros serviços, como de treinamento e capacitação. Isto deve-se pelo

reconhecimento da importância dos colaboradores pelo gestor, exigindo tanto em desempenho como em qualificações e atualizações. Para Sovienski e Stigar (2008, p. 2), é com este cenário que as

organizações devem ter a visão de que o capital humano será seu grande diferencial.

III) Clientes: Cliente é aquele que tem acesso a várias opções de escolha de quaisquer produtos, e/ou toda e qualquer pessoa que visita ou somente procura a empresa, que seja impactada pelo produto

ou processo e que participe deste desde sua concepção até seu consumo. É essencial uma estrutura

de produção de serviços compatível com as necessidades identificadas, pois a cortesia não sustentará por muito tempo serviços sem qualidade. O cliente recebe os produtos resultantes de um processo

no intuito de satisfazer suas necessidades, e de cuja aceitação depende a sobrevivência de quem os

fornece. “É preciso entender e escolher o cliente que se deseja servir. Não queira agradar a todos.

Defina o seu objetivo cuidadosamente por meio de segmentação e concentre-se em se posicionar como alguém diferente e superior nesse segmento. Não busque um segmento no qual não seja

superior” (MAJEAU, 2009, p.1).

IV) Know-How: O know-how, savoir-faire ou conhecimento processual é o conhecimento de como

executar alguma tarefa. O know-how é diferente de outros tipos do conhecimento, tais como o

conhecimento proposicional que pode diretamente ser aplicado a uma tarefa. Uma vantagem do conhecimento processual é que pode envolver mais sentidos, tais como a experiência manual, prática

em resolver problemas, compreensão das limitações de uma solução específica, etc. Para Novinsky

(2009, p. 1), incorporar o know-how é cultivar a forma, o que é essencial, o que é inerente à condição

humana, retirando os excessos que o conhecimento baseado numa abstração conceitual cada vez maior tem adicionado ao saber sobre o homem. v) Tecnologia: Tecnologia é um termo que envolve

o conhecimento técnico e científico e as ferramentas, processos e materiais criados e/ou utilizados a

partir de tal conhecimento. Dependendo do contexto, a tecnologia pode representar ferramentas e máquinas que ajudam a resolver problemas.“Responder à questão sobre os efeitos de uma

determinada tecnologia sobre a sociedade exige que se tenha uma boa teoria de como a sociedade

funciona” (MACKENZIE e WAJCMAN, 1985, p. 6). vi) Ponto Comercial: local onde está fixado o estabelecimento comercial, ou onde se realiza habitualmente sua prática comercial. Para o Direito

Empresarial brasileiro, é um direito incorpóreo que compõe o estabelecimento comercial,

considerando que a localização é um dos fatores que determina o aviamento da empresa. No Brasil,

a Lei do Inquilinato (8.245/91) protege este direito abstrato, garantindo ao comerciante a renovação de seu contrato de locação, através da ação renovatória. Caso o direito à renovação do aluguel não

seja realizado, o comerciante terá direito à uma indenização pecuniária. A alienação do ponto

comercial, entendido aqui como parte do fundo de comércio, implica na transferência pelo locatário de seu uso e fruição (TRISTÃO, 2002, p. 1).

Patente é a concessão, conferida pelo Estado, que garante ao seu titular a propriedade de

explorar comercialmente a sua criação. Os direitos exclusivos garantidos pela patente referem-se ao direito de prevenção de outros de fabricarem, usarem, venderem, oferecerem, venderem ou

importarem a dita invenção. Para se obter uma patente, deve-se demonstrar 5 perante o Estado que

a tecnologia para a qual se pretende a exclusividade é uma solução técnica para um problema técnico determinado, ou seja, é um invento ou invenção. Para Gomes (2008, p. 1), da própria invenção é que

nasce uma série de direitos para o inventor, dentre eles (e talvez um dos mais importantes), o de

obter a respectiva patente. A concessão se dá por um tempo limitado. Ao fim desse período, o objeto do direito de exclusividade cai em domínio público e pode ser usado por todos sem quaisquer

restrições.

Marca A marca é um sinal ou conjunto de sinais de representação gráfica, nomeadamente palavras, desde que sejam adequados a distinguir os produtos ou serviços de uma empresa dos de

outras empresas, associada a um conjunto de supostos benefícios conferidos aos serviços e/ou bens

adquiridos, na medida em que dá garantias aos consumidores sobre a sua qualidade. O valor de uma marca forte e bem conhecida no mercado condiciona o valor de uma empresa, uma vez que esta

6

deixa de ser vista unicamente pelo seu valor contábil ou pelo valor de seus bens materiais, para levar também em conta o valor que a marca representa; uma vez desenvolvida a marca, a capitalização

cessa e começa sua amortização (BASSAN, p. 70, 2004).

Direito autoral é a denominação usualmente utilizada em referência ao rol de direitos

outorgados aos autores de obras intelectuais (literárias, artísticas ou científicas). À doutrina jurídica

clássica coube por dividir estes direitos entre os chamados direitos morais (direitos de natureza

pessoal) e os direitos patrimoniais (direitos de natureza patrimonial). É o direito do autor, do criador, do tradutor, do pesquisador, do artista, de controlar o uso que se faz de sua obra. Para Carboni (2008,

p.1), são aqueles pertencentes aos artistas, intérpretes ou executantes, aos produtores fonográficos e

às empresas de radiodifusão.

Direito de franquia Para Pedron e Caffarate (2000, p.1), franquia é o sistema pelo qual o

franqueador cede ao franqueado o direito de uso de marca ou patente, associado ao direito de

distribuição exclusiva ou semi-exclusiva de produtos ou serviços. Eventualmente, também se refere ao direito de uso e tecnologia de implantação e administração de negócio ou sistema operacional

desenvolvidos ou detido pelo franqueador, mediante remuneração direta ou indireta, sem que, no

entanto, fique caracterizado vínculo empregatício.

Direito de concessão: Este é um direito concedido, geralmente pelo Poder Público, para

exploração de bens ou serviços de utilidade pública. É o contrato pelo qual a Administração transfere o uso remunerado ou gratuito de terreno público a um particular, como direito real resolúvel, para

que dele se utilize em fins específicos de urbanização, industrialização, edificação, cultivo ou

qualquer outra exploração de interesse social. O Ato Normativo INPI 126 inclui nesta proibição as

matérias constantes de tais pedidos cuja proteção tenha sido denegada, ainda que outras matérias constantes do mesmo pedido tenham sido protegidas pela concessão de patente. (BARBOSA, 2002,

p. 2).

Direito de exploração: Esse direito permite a exploração de fundos de comércio por

determinado período. Todos os direitos de duração limitada no tempo, inclusive de exploração de

fundos de comércio serão amortizados proporcionalmente pelo prazo de sua duração. A exploração dos serviços e obras, antes funções exclusivas do Estado, está nas mãos da iniciativa privada

(COIMBRA, 2001, p. 1).

Desenvolvimento de Novos Produtos: Pode se referir a uma pesquisa pura, voltada ao desenvolvimento de novas ciências e tecnologias, ou a uma pesquisa aplicada, voltada ao

desenvolvimento de produtos e processos.

A conta desenvolvimento de novos produtos possui alguns critérios para a sua contabilização

que são:

a) tecnicamente, forem dados esses projetos já como líquidos e certos;

b) financeiramente, já houver estudos que mostrem que eles são viáveis; c) a empresa deve ter recursos próprios ou já assegurados, contratados juntos a terceiros para

completar todo o projeto de desenvolvimento; nessa situação, esses gastos com desenvolvimento

realmente ficarão no ativo intangível. (MARTINS; 2008).

Tratamento do Ágio: Mais Valia e Menos Valia

Conceito de ágia: é a diferença entre o valor pago a um titulo e seu valor nominal, a fim de

futuramente obter possíveis vantagens. Deságio: ocorre quando for pago um valor a menos. O ágio

fiscal é utilizado para dedução do Imposto de Renda da Pessoa Jurídica (IRPJ) e pode ser aproveitado até cinco anos após seu recolhimento. Já quando ocorre o deságio, deve-se fazer a baixa do valor

pago a menor e colocá-lo no resultado como despesa.

7

Um exemplo da prática do pagamento do ágio é na compra de ações: Se a empresa A

adquiriu 100% das quotas do capital social da Empresa B (sendo seu Patrimônio Líquido de 3,5

milhões) por um valor de R$ 25 milhões, o preço pago nesta aquisição excedeu o valor do Patrimônio Líquido da Empresa B, tendo em vista a rentabilidade futura da mesma, gerando um ágio de R$ 21,5

milhões na transação.

São duas as formas pelas quais é contabilizado esse investimento da empresa na compra de quotas ou ações de outra empresa: o método de custo, do qual resumidamente os efeitos são

irrelevantes para a investidora e é avaliado pelo custo de aquisição e o método da equivalência

patrimonial (MEP), onde os efeitos são relevantes para a investidora e a lei tributária manda desdobrar o custo de aquisição em subcontas do ativo não circulante.

A medida provisória 627/2013, que tratava sobre o aproveitamento do ágio de forma vaga,

foi convertida na Lei 12.973/14 com alterações que deixaram sua redação mais clara. O que se pode observar é que as alterações feitas referentes ao ágio e ao deságio decorrente da aquisição de

investimento relevante em sociedade controlada ou coligada refletiram de forma significativa no

planejamento fiscal.

Dentre as alterações feitas, a questão das subcontas em que o valor do investimento era

dividido em duas sofreu modificações. Antes da Lei a divisão ficava da seguinte forma:

(a) o valor do patrimônio líquido da investida, na época da aquisição, proporcionalmente à

participação adquirida; e

(b) o ágio ou o deságio na aquisição, acompanhado da indicação de seu fundamento econômico.

Após a Lei, a divisão ficou distribuida em três contas da seguinte forma:

(a) o valor da cota ou ação com referência ao patrimônio líquido da investida;

(b) a mais ou menos-valia, correspondente à diferença entre o valor proporcional do patrimônio

líquido e o valor justo dos ativos líquidos da investida, na proporção da porcentagem da participação adquirida; e, finalmente,

(c) o ágio por rentabilidade futura (goodwill), correspondente à diferença a maior entre o custo de

aquisição do investimento e o somatório de “a” e “b”.

Fora esse ponto, a MP não previa um controle sobre o pagamento do ágio, não exigindo

documento comprovatório de que a fundamentação econômica para tal valor a ser pago estava

correta. O aproveitamento do ágio era declarado na contabilidade da empresa por juízo pessoal; agora é necessário incluir o valor dos ativos (tangíveis e intangíveis) da investida no goodwill. Além

disso, o valor dos ativos (a mais ou menos valia) deverá ser obtido mediante laudo elaborado por

perito independente, sujeito a uma série de formalidades para produzir efeitos.

Foram consolidadas as seguintes formas de dedução no aproveitamento do ágio nas

operações societárias: ágio fundado no valor de mercado nos bens da investidas, ágio fundado em

intangíveis ou outras razões econômicas e ágio fundado em rentabilidade futura (goodwill). Foi acrescentando que essas deduções precisam ser: condicionadas à elaboração e tempestivo protocolo

do laudo de avaliação dos ativos e limitadas à sua fundamentação econômica, que incluirá tanto a

mais-valia dos ativos (tangíveis e intangíveis), como o goodwill.

Como alteração importante sobre a questionada possibilidade de aproveitar o ágio quando

se tratasse de operações societárias realizadas entre partes dependentes (ágio interno), a Lei define

que a dedução do ágio passe a ser possível somente quando as operações societárias fossem realizadas entre “partes não dependentes”.

No regime anterior ao da Lei, não havia dispositivo legal que vedasse a dedução do ágio para fins de apuração da Contribuição Social sobre o Lucro quando fosse dada sua baixa na

8

contabilidade, agora há possibilidade de dedução do ágio para fins de apuração da CSL.

TBU – Tributação em bases universais

O sistema de tributação em bases universais significa a tributação de todos os rendimentos

e ganhos de capital, independentemente de onde foram gerados, não importa se sua geração

ocorreu no país ou no exterior.

Representa a ampliação da imposição tributária da legislação de um país sobre fatos que

venham a ocorrer em qualquer parte do mundo. Como existem fronteiras, o sujeito passivo da obrigação será obrigatoriamente uma pessoa residente, ou onde seu domicílio tributário seja

alcançado localmente alcançado por sua legislação. Assim, a legislação do Imposto de Renda

brasileiro busca tributar também os lucros de coligadas e controladas de forma global, sobre

a matriz brasileira, descontados os eventuais tributos pagos no país de origem, no exterior.

Os lucros, rendimentos e ganhos de capital auferidos no exterior por contribuintes aqui

sediados, desde 1º /01/1996, por força do artigo 25, da Lei nº 9.249/1995, já são tributados no Brasil pela legislação denominada Preços de Transferência ou "Transfer Pricing". Para fins de

determinação do lucro real, e da base de cálculo da CSLL ocorre a tributação por meio da adição

dos resultados auferidos a esse título no exterior ao lucro líquido aqui auferido.

PREÇOS DE TRANSFERÊNCIA

O termo “preço de transferência” tem sido utilizado para identificar os controles a que estão

sujeitas as operações comerciais ou financeiras realizadas entre partes relacionadas, sediadas em

diferentes jurisdições tributárias, ou quando uma das partes está sediada em paraíso fiscal.

Em razão das circunstâncias peculiares existentes nas operações realizadas entre essas

pessoas, o preço praticado nessas operações pode ser artificialmente estipulado e, conseqüentemente, divergir do preço de mercado negociado por empresas independentes, em condições análogas - preço

com base no princípio arm’s length.

Leasing Financeiro: Passo a Passo dos Procedimentos conforme a Lei 12.973

A Medida Provisória 627/13 convertida na Lei 12.973/2014 estabeleceu a regra tributária para

as despesas financeiras nas operações de arrendamento mercantil, referentes a bens móveis e imóveis

relacionados com a produção ou comercialização de bens e serviços. Desta forma, na operação do

Leasing de Imobilizado, haverá duas situações: Leasing Operacional e Leasing Financeiro, sendo:

Leasing Operacional: No leasing operacional, terá o tratamento contábil e fiscal de um

aluguel, onde o imobilizado será devolvido ao arrendatário, no final do contrato. Leasing Financeiro: Com relação ao Leasing Financeiros, cujo bem ao final do contrato fica

pertencendo ao arrendatário, a operação será considerada como financiamento de bens, via

leasing.

O que determina a Lei 12.973/2014: IR sobre Leasing Financeiro

IR sobre de Leasing Financeiro:

“Art. 46.: Na hipótese de operações de arrendamento mercantil que não estejam sujeitas ao

tratamento tributário previsto pela Lei no 6.099, de 12 de setembro de 1974, as pessoas jurídicas

arrendadoras deverão reconhecer, para fins de apuração do lucro real, o resultado relativo à operação

9

de arrendamento mercantil proporcionalmente ao valor de cada contraprestação durante o período de vigência do contrato.

Art. 47: Poderão ser computadas na determinação do lucro real da pessoa jurídica arrendatária as

contraprestações pagas ou creditadas por força de contrato de arrendamento mercantil, referentes a bens móveis ou imóveis intrinsecamente relacionados com a produção ou comercialização dos bens

e serviços, inclusive as despesas financeiras nelas consideradas.

Art. 48: São indedutíveis na determinação do lucro real as despesas financeiras incorridas pela

arrendatária em contratos de arrendamento mercantil, contabilizados,”

O que determina a Lei 12.973/2014: PIS / COFINS sobre Leasing Financeiro

PIS / COFINS sobre Leasing Financeiro

Art. 57. No caso de operação de arrendamento mercantil não sujeita ao tratamento tributário previsto

na Lei no 6.099, de 12 de setembro de 1974, em que haja transferência substancial dos riscos e

benefícios inerentes à propriedade do ativo, o valor da contraprestação deverá ser computado na base de cálculo da Contribuição para o PIS/Pasep e da Cofins pela pessoa jurídica arrendadora.

Parágrafo único. As pessoas jurídicas sujeitas ao regime de tributação de que tratam as Leis nos 10.637, de 30 de dezembro de 2002, e 10.833, de 29 de dezembro de 2003, poderão descontar

créditos calculados sobre o valor do custo de aquisição ou construção dos bens arrendados

proporcionalmente ao valor de cada contraprestação durante o período de vigência do contrato.

Passo a Passo dos Procedimentos Contábeis conforme a Lei 12.973

Como exemplo, vamos imaginar que a empresa tenha feito um Leasing Financeiro de uma máquina no valor de R$ 50.000,00, a ser liquido em 3 anos, com encargo financeiro de R$ 12.000,00,

totalizando R$ 62.000,00. Isto em maio de 2014.

Contabilmente seria:

COMPRA DO BEM EM JAN/14

Débito – Imobilizado..................................................................900

Débito – AVP Juros a Apropriar ................................................180

Crédito – Financiamento a Pagar ...........................................................1.080

DEPRECIAÇÃO (MENSAL) ENTRE JAN/14 E DEZ/18

Débito – Despesa de Depreciação

Crédito – Depreciação Acumulada .............................................................15

APROPRIAÇÃO DOS JUROS (MENSAL, LINEAR *) ENTRE JAN/14 E DEZ/16

Débito – Despesa de Juros

Crédito – AVP – Juros a Apropriar ................................................................5 * Apropriação feita de forma linear apenas para fins de simplificação.

PAGAMENTO (MENSAL) DO FINANCIAMENTO

Débito – Financiamento a Pagar

Crédito – Caixa/Banco......................................................................................30

Agora, veja o tratamento fiscal de cada evento no e-LALUR com a aplicação dos dispositivos da Lei

nº 12.973:

10

DEPRECIAÇÃO MENSAL DE ......................................................................15

Será ADICIONADA, conforme previsto no inciso VIII do caput do art. 13 da Lei nº 9.249/95, modificado nesta Lei e que foi ratificado no art. 49. Todavia, importante destacar que esta

adição será temporária, (devendo ter controle específico na Parte B) no mesmo item das despesas

de juros e da exclusão do pagamento do leasing. Adição total nos 60 meses de R$ 900.

DESPESA FINANCEIRA (JUROS) MENSAL DE .....................................5

Será ADICIONADA, conforme previsto no artigo 48 e seu parágrafo único desta Lei. Adição temporária, totalizando R$ 180 ao final dos 36 meses.

PAGAMENTO DO ARRENDAMENTO MERCANTIL MENSAL DE........... 30

Será EXCLUÍDO, conforme previsto no artigo 47 da Lei. Exclusão temporária, devendo ser

aberta uma ficha na parte B do LALUR, que será baixada pelos dois itens anteriores (depreciação e

despesa de juros) . Exclusão total de R$ 1.080 durante os 36 meses.

Há uma divergência de interpretação se a contraprestação deve gerar uma conta na Parte B.

Tratamento aos saldos existentes de reservas de reavaliação

REAVALIAÇÃO DE BENS BASE LEGAL PARA O PROCEDIMENTO DE AVALIAÇÃO DE BENS

A Lei 6.404/76 (também chamada Lei das S/A), em seu artigo 8º, admite a possibilidade de se avaliarem os ativos de uma companhia pelo seu valor de mercado, chamando isto de reavaliação.

Na reavaliação abandona-se o custo do bem original e utiliza-se o novo valor econômico do ativo, obtido a partir de um laudo de avaliação.

O valor da reavaliação do ativo imobilizado é a diferença entre o valor líquido contábil do

bem e o valor de mercado, com base em laudo técnico elaborado por três peritos ou entidade especializada.

EXTINÇÃO DA RESERVA DE REAVALIAÇÃO (diferença entre o valor de ativo fixo no balanço patrimonial e seu valor estimado de Mercado) A PARTIR DE 01.01.2008

A partir de 01.01.2008, a Reserva de Reavaliação foi extinta, por força da Lei 11.638/2007.

Os saldos existentes nas reservas de reavaliação deverão ser mantidos até a sua efetiva

realização ou estornados até o final do exercício social de 2008.

Serão classificadas como Ajustes de Avaliação Patrimonial, enquanto não computadas no

resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou

diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a preço de mercado.

Portanto, as referências, a partir de 01.01.2008, à conta “Reserva de Reavaliação”, neste

texto, devem ser entendidas como da conta “Ajustes de Avaliação Patrimonial”. De acordo com o §3º do art. 182 da lei das S/As o aumento do saldo da conta Ajustes de Avaliação Patrimonial deve

ser controlado por subconta.

11

CONTA LUCROS OU PREJUÍZOS ACUMULADOS

Os lucros ou prejuízos representam resultados acumulados obtidos, que foram retidos sem finalidade específica (quando lucros) ou estão à espera de absorção futura (quando prejuízos).

Com o advento da Lei 11.638/2007, para as sociedades por ações, e para os balanços do

exercício social terminado a partir de 31 de dezembro de 2008, o saldo final desta conta não poderá

mais ser credor.

Respectivos saldos de lucros acumulados precisam ser totalmente destinados por proposta da administração da companhia no pressuposto de sua aprovação pela Assembleia Geral Ordinária.

Observe-se que a obrigação de essa conta não conter saldo positivo aplica-se unicamente às

sociedades por ações.

Essa conta continuará nos planos de contas, e seu uso continuará a ser feito para receber o

resultado do exercício, as reversões de determinadas reservas, os ajustes de exercícios anteriores,

para distribuir os resultados nas suas várias formas e destinar valores para reservas de lucros.

Desta forma, para as sociedades por ações, o saldo respectivo deverá ser composto apenas

pelos eventuais prejuízos acumulados (saldo devedor), não absorvidos pelas demais reservas.

Entretanto, para as demais sociedades (como as limitadas, exceto aquelas consideradas de

grande porte e sujeitas à Lei 6.404/1976), a conta lucros acumulados poderá continuar apresentando

saldo nos balanços encerrados a partir de 31.12.2008, conforme se desprende do item 115 da CT 03 - Esclarecimentos sobre as Demonstrações Contábeis de 2008, aprovado pela Resolução CFC

1.157/2009, adiante reproduzido:

"A obrigação de essa conta não conter saldo positivo aplica-se unicamente às sociedades por

ações, e não às demais, e para os balanços do exercício social terminado a partir de 31 de

dezembro de 2008. Assim, saldos nessa conta precisam ser totalmente destinados por proposta da administração da companhia no pressuposto de sua aprovação pela assembléia

geral ordinária."

AVP – AJUSTE A VALOR PRESENTE

ELEMENTOS PATRIMONIAIS ENVOLVIDOS

A determinação da apuração do Ajuste a Valor Presente - AVP envolve elementos do ativo

e passivo de longo prazo. Todos os elementos integrantes do ativo realizável e do passivo exigível devem ser ajustados ao seu valor presente, mediante descontos que considerem os juros embutidos

pré-fixados. Os demais ativos e passivos de curto prazo somente deverão ser ajustados ao seu valor

presente caso esse ajuste tenha efeito relevante nas demonstrações contábeis.

Redação dada pela Lei nº 11.638, de 2007:

Art. 183, VIII - os elementos do ativo decorrentes de operações de longo prazo serão ajustados a

valor presente, sendo os demais ajustados quando houver efeito relevante.

Art. 184, III - as obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

12

AVP X VALOR JUSTO

É necessário esclarecer que o AVP não é sinônimo de valor justo (fair value), não representa o valor justo de um patrimônio. Conforme definição do CPC 12, o AVP objetiva efetuar o ajuste

para demonstrar o valor presente de um fluxo de caixa futuro (o valor de um direito ou obrigação

descontadas as taxas implícitas em seu valor original, registrar essas taxas como despesas ou receitas

financeiras); enquanto que o valor justo é o valor pelo qual um ativo pode ser negociado, ou um passivo liquidado, entre partes interessadas, conhecedoras do negócio e independentes entre si, com

a ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma

transação compulsória.

Ao utilizar o AVP, espera-se que os juros embutidos nos valores das operações a prazo não

provoquem distorções nas demonstrações contábeis, pois as empresas deixavam de reconhecer

despesas e receitas financeiras incluídas nas operações, apurando resultados distorcidos. Desta forma, as operações tornam-se comparáveis sob o ponto de vista de análise, independentemente de

as empresas operarem à vista ou a prazo.

Para determinar o valor presente de um fluxo de caixa, três informações são requeridas: valor

do fluxo futuro (considerando todos os termos e as condições contratados), data do referido fluxo

financeiro e taxa de desconto aplicável à transação.

MENSURAÇAO E APLICAÇAO DO AVP

O conceito de valor presente deve estar associado à mensuração de ativos e passivos

levando-se em consideração o valor do dinheiro no tempo e as incertezas a eles associados. Ativos

e passivos monetários com juros implícitos ou explícitos embutidos devem ser mensurados pelo seu valor presente quando do seu reconhecimento inicial. Quando aplicável, o custo de ativos não

monetários deve ser ajustado em contrapartida; então, a conta de receita, despesa financeira "pro-

rata temporis".

Utilizando como referência o padrão contábil internacional (IAS 12 - Item 53 - Deferred tax

assets and liabilities shall not be discounted), não é permitido efetuar descontos a valor presente para

saldos de imposto de renda diferidos (e contribuição social, no caso brasileiro). Essa vedação foi efetuada com o argumento de não ser possível determinar com exatidão as datas em que os referidos

valores serão realizados. Dessa forma, esse tipo de desconto não é requerido ou permitido pelas

normas internacionais de contabilidade.

Deve-se observar que, caso haja uma renegociação da obrigação ou direito, uma nova

mensuração do ajuste a valor presente deve ser realizada, gerando um novo reconhecimento do valor

patrimonial e da receita ou despesa financeira.

O AVP deverá ser calculado com base em taxas de desconto que reflitam as melhores

avaliações do mercado quanto ao valor do dinheiro no tempo e os riscos específicos do ativo e do passivo em suas datas originais.

Taxas de juros, implícitas ou explícitas na precificação inicial da operação devem utilizar uma taxa de desconto que reflita juros compatíveis com a natureza, o prazo e os riscos relacionados

à transação, levando-se em consideração, ainda, as taxas de mercado praticadas na data inicial da

transação entre partes conhecedoras do negócio, que tenham a intenção de efetuar a transação e em

condições usuais de mercado.

Nos casos em que a taxa é explícita, o processo de avaliação passa por uma comparação

entre a taxa de juros da operação e a taxa de juros de mercado, na data da origem da transação. Nos casos em que a taxa estiver implícita, é necessário estimar a taxa da transação, considerando as taxas

13

de juros de mercado, conforme anteriormente mencionado. Mesmo nos casos em que as partes afirmem que os valores à vista e a prazo são os mesmos, o AVP deve ser calculado e, se relevante,

registrado. Por definição, valor presente "é a estimativa do valor corrente de um fluxo de caixa

futuro".

A quantificação do ajuste a valor presente deve ser realizada em base exponencial "pro rata

die", a partir da origem de cada transação, sendo os seus efeitos apropriados nas contas a que se

vinculam.

EXEMPLIFICAÇAO PRÁTICA

A empresa Auto-J S.A. efetuou as seguintes transações no mês de dezembro de X1:

a) Em 01 de dezembro contraiu financiamento prefixado, em 36 meses, para aquisição de

equipamento, com pagamento mensal no valor de R$ 2.000,00 e taxa de 1,5% ao mês.

Assim temos:

n = 36

i = 1,5% a.m.

PMT (Prestação) = R$ 2.000,00 Financiamento = R$ 72.000,00

VP (Valor Presente) = ? PMT .

n=1 (1 + i) n VP = R$ 55.321,37

Contabilização

D- Máquinas e Equipamentos 55.321,37

C- Financiamento 72.000,00 D- Encargos a apropriar 16.678,63

Em 31/12/X1:

Apropriar 1/36 de R$ 16.678,63 = R$ 463,30

D- Despesas Financeiras 463,30 C- Encargos a apropriar 463,30

OBS.: Sempre deverá ser consultado o valor à vista do bem que, se inferior ao valor presente do

contrato, prevalecerá como valor do ativo.

No exemplo, se considerarmos o valor à vista do equipamento como R$ 50.000,00, o mesmo

deverá ser contabilizado por este montante e os encargos a apropriar passariam a ser de R$ 22.000,00 (R$ 72.000,00 - R$ 50.000,00), como segue:

D- Máquinas e Equipamentos 50.000,00 C- Financiamento 72.000,00

D- Encargos a apropriar 16.678,63

Apropriação dos encargos: 1/36 de R$ 22.000,00 = R$ 611,11

D- Despesas Financeiras 611,11

C- Encargos a apropriar 611,11

14

b) Em 20 de dezembro efetuou uma venda de mercadorias no valor de R$ 1.500.000,00, com prazo

de 150 dias para recebimento (representa 25% do total das vendas do ano).

Considerando que a taxa utilizada nas operações de crédito da Auto-J é de 3,5% a.m., os efeitos dos

Ajustes a Valor Presente e sua contabilização em 31 de dezembro de X1 devem ser efetuados como

segue:

Venda em 20/12/X1: R$

Reportar que como a operação é relevante, a Lei solicita o reconhecimento (Art. 183, VIII e Art.

184, III).

150 dias = 5 meses; n = 5

i = 3,5% a.m.

Valor Presente = R$ 1.500.000,00 x 1 =

(1 + i) n

Valor Presente = R$ 1.262.959,75

Cálculo dos juros

J = R$ 1.500.000,00 - R$ 1.262.959,75 = R$ 237.040,25 Juros diários = R$ 237.040,25/150 = R$ 1.580,27

Juros de 11 dias: R$ 1.580,27 x 11 = R$ 17.382,95

Contabilização

Venda em 20/12/X1:

D- Cliente 1.500.000,00

C- Juros a apropriar 237.040,25

C- Vendas 1.262.959,75

Em 31/12/X1:

D- Juros a apropriar 17.382,95

C- Receitas Financeiras 17.382,95

Fontes: Comitê de Pronunciamentos Contábeis - CPC 12 de 05 de Dezembro de 2008.

GANHO DECORRENTE DO AVJ – AJUSTE A VALOR JUSTO

Art. 7º O ganho decorrente de avaliação de ativo ou passivo com base no valor justo não integrará a

base de cálculo estimada no período de apuração:

I - relativo à avaliação com base no valor justo, caso seja registrado diretamente em conta de receita;

ou

II - em que seja reclassificado como receita, caso seja inicialmente registrado em conta de patrimônio líquido.

§ 1º Na apuração dos ganhos a que se refere o art. 5º, o aumento ou redução no valor do ativo registrado em contrapartida a ganho ou perda decorrente de sua avaliação com base no valor justo

15

não será considerado como parte integrante do valor contábil.

§ 2º O disposto no § 1º não se aplica caso o ganho relativo ao aumento no valor do ativo tenha sido

anteriormente computado na base de cálculo do imposto.

TESTE DE IMPAIRMENT

Impairment é uma palavra em inglês que significa, em sua tradução literal, deterioração. É

uma regra segunda a qual a companhia deverá efetuar, periodicamente, análise sobre a recuperação

dos valores registrados no imobilizado e no intangível (§ 3 do art. 183 da Lei 6.404/1976).

Tecnicamente trata-se da redução do valor recuperável de um bem ativo. Na prática, quer

dizer que as companhias terão que avaliar, periodicamente, os ativos que geram resultados antes de

contabilizá-los no balanço.

Cada vez que se verificar que um ativo esteja avaliado por valor não recuperável no futuro,

ou seja, toda vez que houver uma projeção de geração de caixa em valor inferior ao montante pelo qual o ativo está registrado, a companhia terá que fazer a baixa contábil da diferença.

O ajuste para perdas por desvalorização decorre da obrigação de avaliar os ativos, no mínimo anualmente, para ajustá-los a valor de sua realização, caso este seja inferior ao valor contábil.

Valor contábil é o montante pelo qual o ativo está reconhecido no balanço depois da dedução

de toda respectiva depreciação, amortização ou exaustão acumulada e ajuste para perdas.

Dentre outras situações, por exemplo, o ativo precisa ser avaliado em decorrência da

obsolescência ou de dano físico, o que o retorno esperado do ativo (fluxo de caixa futuro descontado) é menor que o valor contábil.

Esse teste de redução ao valor recuperável pode ser executado a qualquer momento no período de um ano, desde que seja executado, todo ano, no mesmo período.

As metodologias para avaliação da recuperação de ativos são estipuladas na NBC TG 01,

dentre as quais, a estimativa do valor em uso de um ativo.

Desta forma, se um ativo está registrado contabilmente por R$ 10.000,00 e seu valor

recuperável é de R$ 8.000,00, teremos que ajustar a diferença (perda de R$ 10.000,00 menos R$ 8000,00 = R$ 2.000,00) da seguinte forma:

D - Perdas por Desvalorização de Ativos (Conta de Resultado)

C - (-) Perdas por Desvalorização (conta redutora do Ativo)

R$ 2.000,00

Nota: não se ajusta eventual ganho (valor recuperável superior ao valor contábil).

HIPÓTESES DE REAVALIAÇÃO DOS ATIVOS

Aplica-se às seguintes hipóteses:

a) reavaliação voluntária de ativos próprios; b) reavaliação de ativos por controladas e coligadas; e

c) reavaliação nas fusões, incorporações e cisões.

A reavaliação deve ser restrita a bens tangíveis do ativo imobilizado, desde que não esteja

16

prevista sua descontinuidade operacional.

A descontinuidade operacional de bens reavaliados implica na necessidade de alteração do

critério de avaliação para o registro pelo valor original, estornando-se a parcela da reavaliação incluída no ativo, as respectivas reservas de reavaliação e a provisão dos tributos incidentes sobre a

reavaliação.

PERIODICIDADE DA REAVALIAÇÃO

Ao optar pela reavaliação, o critério para avaliação contábil do imobilizado da entidade

deixa de ser o valor de custo, e as reavaliações devem ser periódicas, com uma regularidade tal

que o valor líquido contábil não apresente diferenças significativas em relação ao valor de

mercado, na data de encerramento de cada exercício social.

A reavaliação do ativo imobilizado deve ser efetuada pelo menos:

a) anualmente, para as contas ou grupo de contas cujos valores de mercado variarem

significativamente em relação aos valores anteriormente registrados; b) a cada quatro anos, para os ativos cuja oscilação do preço de mercado não seja relevante, incluindo

ainda os bens adquiridos após a última reavaliação;

c) periodicamente, observados o conceito e os prazos acima, a entidade pode optar por um sistema rotativo, realizando reavaliações parciais, por rodízio, com cronogramas definidos, que cubram a

totalidade dos ativos a reavaliar a cada período.

Se a entidade optar pela reavaliação, este procedimento deve ser mantido por, no mínimo, 10 (dez) anos.

Decorrido o prazo referido no item anterior e a entidade optar por não mais realizar reavaliação, os bens anteriormente reavaliados permanecem com seus valores das reavaliações.

DEPRECIAÇÃO ECONÔMICA

Art. 38º.

§ 15. Caso a quota de depreciação registrada na contabilidade do contribuinte seja menor do que aquela calculada com base na TABELA FISCAL, a diferença poderá ser excluída do lucro líquido

na apuração do Lucro Real.

§ 16. Para fins do disposto no § 15, a partir do período de apuração em que o montante acumulado

das quotas de depreciação computado na determinação do lucro real atingir o limite custo de

aquisição, o valor da depreciação, registrado na escrituração comercial, deverá ser adicionado ao

lucro líquido para efeito de determinação do lucro real.

IMPAIRMENT

Art. 31º. O contribuinte poderá reconhecer na apuração do lucro real somente os valores

contabilizados como redução ao valor recuperável de ativos, que não tenham sido objeto de reversão,

quando ocorrer a alienação ou baixa do bem correspondente.

SUBCONTA DO AVJ

Art. 12º. O ganho não será computado na determinação do lucro real desde que o respectivo aumento no valor do ativo ou redução no valor do passivo seja evidenciado contabilmente em subconta

vinculada ao ativo ou passivo.

§ 1º O ganho será computado à medida que o ativo for realizado.

17

Ajuste a Valor Justo - Lucro Presumido para Lucro Real

Art. 15º. Mudança LP para LR: deverá incluir na base de cálculo do imposto apurado pelo lucro

presumido os ganhos decorrentes de avaliação com base no valor justo, que façam parte do valor

contábil, e na proporção deste, relativos aos ativos constantes em seu patrimônio.

§ 1º poderá ser diferida no lucro real, desde que observados os procedimentos e requisitos previstos no art. 12.

Variação Cambial - Ajuste a Valor Presente Art. 11º. Não serão computadas na determinação do lucro real.

Ganhos e perdas de ativo ou passivo avaliados a valor justo

Conceito de valor justo de acordo com a NBC TG 46 - Mensuração do Valor Justo, aprovada

pela Resolução CFC nº 1.428/2013, considera-se valor justo o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre

participantes do mercado na data de mensuração.

O objetivo da mensuração do valor justo é estimar o preço pelo qual uma transação não

forçada para a venda do ativo ou para a transferência do passivo ocorreria entre participantes do

mercado na data de mensuração sob condições atuais de mercado. A mensuração do valor justo

requer que a entidade determine todos os itens a seguir:

a) o ativo ou passivo específico objeto da mensuração (de forma consistente com a sua unidade de

contabilização); b) para um ativo não financeiro, a premissa de avaliação apropriada para a mensuração (de forma

consistente com o seu melhor uso possível);

c) o mercado principal (ou mais vantajoso) para o ativo ou passivo; d) as técnicas de avaliação apropriadas para a mensuração, considerando-se a disponibilidade de

dados com os quais se possam desenvolver informações que representem as premissas que seriam

utilizadas por participantes do mercado ao precificar o ativo ou o passivo e o nível da hierarquia de

valor justo no qual se classificam os dados.

As subcontas relativas à avaliação a valor serão analíticas e registrarão os lançamentos

contábeis em último nível, devendo ser observado que:

a) a soma do saldo da subconta com o saldo da conta do ativo ou passivo a que a subconta está

vinculada resultará no valor do ativo ou passivo mensurado de acordo com as disposições da Lei nº

6.404/1976; b) no caso de ativos ou passivos representados por mais de uma conta, tais como bens depreciáveis,

o controle deverá ser feito com a utilização de uma subconta para cada conta;

c) no caso de conta que se refira a grupo de ativos ou passivos, de acordo com a natureza desses, a subconta poderá se referir ao mesmo grupo de ativos ou passivos, desde que haja livro razão auxiliar

que demonstre o detalhamento individualizado por ativo ou passivo, o qual será transmitido ao

Sistema Público de Escrituração Digital (Sped); d) cada subconta deve se referir a apenas uma única conta de ativo ou passivo e cada conta de ativo

ou passivo poderá se referir a mais de uma subconta, caso haja fundamentos distintos para sua

utilização.

Vale ressaltar que o controle por meio de subcontas na forma mencionada dispensa o

controle dos mesmos valores na Parte B do Lalur. Tratamento aplicável aos ganhos e perdas. O

ganho decorrente de avaliação de ativo ou passivo com base no valor justo não será computado na determinação do lucro real desde que o respectivo aumento no valor do ativo ou a redução no valor

18

do passivo seja evidenciado contabilmente em subconta vinculada ao ativo ou passivo. O ganho evidenciado por meio da subconta será computado na determinação do lucro real à medida que o

ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou

quando o passivo for liquidado ou baixado. O ganho referido não será computado na determinação do lucro real caso o valor realizado, inclusive mediante depreciação, amortização, exaustão,

alienação ou baixa, seja indedutível.

Porém, na hipótese de não ser evidenciado por meio de subconta na forma mencionada, o ganho será tributado. Nesse caso, o ganho não poderá acarretar redução de prejuízo fiscal do período,

devendo, ser considerado em período de apuração seguinte em que exista lucro real antes do cômputo

do referido ganho.

No caso de operações de permuta que envolvam troca de ativo ou passivo, o ganho

decorrente da avaliação com base no valor justo poderá ser computado na determinação do lucro

real na medida da realização do ativo ou passivo recebido na permuta, de acordo com as hipóteses mencionadas anteriormente. Os ganhos no reconhecimento inicial de ativos avaliados com base no

valor justo decorrente de doações recebidas de terceiros serão tributáveis, não se aplicando as

disposições supramencionadas.

A perda decorrente de avaliação de ativo ou passivo com base no valor justo somente poderá

ser computada na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou

baixado, e desde que a respectiva redução no valor do ativo ou aumento no valor do passivo seja

evidenciada contabilmente em subconta vinculada ao ativo ou passivo.

A perda não será computada na determinação do lucro real caso o valor realizado, inclusive

mediante depreciação, amortização, exaustão, alienação ou baixa, seja indedutível. Na hipótese de

não ser evidenciada por meio de subconta na forma mencionada, a perda será considerada indedutível na apuração do lucro real. Mudança do regime do lucro presumido para o lucro real. A

pessoa jurídica tributada pelo lucro presumido que, em período de apuração imediatamente posterior,

passar a ser tributada pelo lucro real deverá incluir na base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) apurado pelo lucro presumido os ganhos decorrentes de avaliação com base no valor

justo, que façam parte do valor contábil, e na proporção deste, relativos aos ativos constantes em seu

patrimônio.

A tributação dos ganhos poderá ser diferida para os períodos de apuração em que a pessoa

jurídica for tributada pelo lucro real, desde que observados os procedimentos e requisitos

supramencionados. Subscrição de ações. O ganho decorrente de avaliação com base no valor justo de bem do ativo incorporado ao patrimônio de outra pessoa jurídica, na subscrição em bens de capital

social, ou de valores mobiliários emitidos por companhia, não será computado na determinação do

lucro real, desde que o aumento no valor do bem do ativo seja evidenciado contabilmente em

subconta vinculada à participação societária ou aos valores mobiliários, com discriminação do bem objeto de avaliação com base no valor justo, em condições de permitir a determinação da parcela

realizada em cada período.

O ganho evidenciado por meio da subconta será computado na determinação do lucro real:

a) na alienação ou na liquidação da participação societária ou dos valores mobiliários, pelo montante realizado;

b) proporcionalmente ao valor realizado, no período-base em que a pessoa jurídica que houver

recebido o bem realizar seu valor, inclusive mediante depreciação, amortização, exaustão, alienação

ou baixa, ou com ele integralizar capital de outra pessoa jurídica; ou c) na hipótese de bem não sujeito a realização por depreciação, amortização ou exaustão que não

tenha sido alienado, baixado ou utilizado na integralização do capital de outra pessoa jurídica, nos 5

anos-calendário subsequentes à subscrição em bens de capital social, ou de valores mobiliários emitidos por companhia, à razão de 1/60, no mínimo, para cada mês do período de apuração.

19

Observa-se que na hipótese de não ser evidenciado por meio de subconta, o ganho será

tributado. Nesse caso, o ganho não poderá acarretar redução de prejuízo fiscal do período e deverá,

nesse caso, ser considerado em período de apuração seguinte em que exista lucro real antes do cômputo do referido ganho. No caso de a subscrição de capital social ser feita por meio da entrega

de participação societária, será considerada realização, nos termos da letra "c", a absorção do

patrimônio da investida, em virtude de incorporação, fusão ou cisão, pela pessoa jurídica que teve o

capital social subscrito por meio do recebimento da participação societária. O mesmo se aplica inclusive quando a investida absorver, em virtude de incorporação, fusão ou cisão, o patrimônio da

pessoa jurídica que teve o capital social subscrito por meio do recebimento da participação societária.

Por outro lado, a perda decorrente de avaliação com base no valor justo de bem do ativo

incorporado ao patrimônio de outra pessoa jurídica, na subscrição em bens de capital social, ou de

valores mobiliários emitidos por companhia, somente poderá ser computada na determinação do

lucro real caso a respectiva redução no valor do bem do ativo seja evidenciada contabilmente em subconta vinculada à participação societária ou aos valores mobiliários, com discriminação do bem

objeto de avaliação com base no valor justo, em condições de permitir a determinação da parcela

realizada em cada período, e:

a) na alienação ou na liquidação da participação societária ou dos valores mobiliários, pelo montante

realizado; b) proporcionalmente ao valor realizado, no período-base em que a pessoa jurídica que houver

recebido o bem realizar seu valor, inclusive mediante depreciação, amortização, exaustão, alienação

ou baixa, ou com ele integralizar capital de outra pessoa jurídica; ou

c) na hipótese de bem não sujeito a realização por depreciação, amortização ou exaustão que não tenha sido alienado, baixado ou utilizado na integralização do capital de outra pessoa jurídica, a

perda poderá ser amortizada nos balanços correspondentes à apuração de lucro real, levantados

durante os 5 anos-calendário subsequentes à subscrição em bens de capital social, ou de valores mobiliários emitidos por companhia, à razão de 1/60, no máximo, para cada mês do período de

apuração.

Na hipótese de não ser evidenciada por meio de subconta na forma mencionada, a perda será

considerada indedutível na apuração do lucro real. No caso de a subscrição de capital social ser feita

por meio da entrega de participação societária, será considerada realização, nos termos da letra "b",

a absorção do patrimônio da investida, em virtude de incorporação, fusão ou cisão pela pessoa jurídica que teve o capital social subscrito por meio do recebimento da participação societária. O

mesmo se aplica inclusive quando a investida absorver, em virtude de incorporação, fusão ou cisão,

o patrimônio da pessoa jurídica que teve o capital social subscrito por meio do recebimento da participação societária.

DEPRECIAÇÃO CONTÁBIL SEGUNDO OS CRITÉRIOS DA LEI Nº 11.638/2007

Desde a publicação da nova legislação contábil, diversas alterações devem ser implantadas

na contabilidade, dentre elas estão os critérios de avaliação dos ativos. Neste artigo será tratado em especial a questão da nova depreciação contábil apurada na forma prevista em lei.

Anteriormente a vigência da Lei nº 11.638/2007, a depreciação era calculada de acordo com os critérios estabelecidos na legislação fiscal, já que não havia outro parâmetro vigente, no entanto,

desde que se iniciou o processo de conversão da contabilidade aos padrões internacionais são

percebidas divergências entre a legislação fiscal e a societária, e aqui vai o primeiro alerta: Como a

legislação que alterou foi somente a societária, é importante dar uma atenção especial à apuração tributária para que não haja erro no levantamento dos impostos devidos.

Após a publicação dos novos textos legais, ficou estabelecido que as depreciações e amortizações dos bens imobilizados devem ser efetuadas tendo como base a vida útil econômica

20

do bem.

Aliás, depreciação é a alocação sistemática do valor depreciável de um ativo ao longo da sua

vida útil (NBC T 19.1 - Ativo Imobilizado), ou seja, o registro da redução do valor dos bens pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

A quota de depreciação a ser registrada na escrituração contábil, como custo ou despesa

operacional, será sempre determinada mediante a aplicação da taxa de depreciação sobre o valor do bem em reais; e aí está a grande questão. Se é necessário depreciar os bens tendo como base a vida

útil econômica do item, não é possível simplesmente aplicar 25% de depreciação anual para os

veículos utilizados pela empresa; é necessário apontar quanto tempo este bem estará disponível para uso na empresa e aí sim ajustar o percentual para que esteja 100% depreciado após este período

definido. Há necessidade de laudo.

Também existe uma segunda forma de apuração do valor deste desgaste que consiste no levantamento da real base de cálculo da depreciação. Vamos analisar esta questão através de um

exemplo proposto.

Admita que determinada empresa adquirisse, no ano de 2010, um veículo de carga para o

transporte de suas mercadorias e que tenha pago por ele o montante de R$ 60.000,00.

Como a vida útil determinada pela legislação fiscal deste veículo é de 4 anos, teremos uma

taxa de depreciação anual de 25% e ao final dos 48 meses todo o bem já estaria depreciado e o seu

efeito teria transitado pelo resultado da empresa. No entanto, é sabido que após 4 anos de uso o

veículo não vale somente o seu peso em sucata e pode ser realizado através de uma venda a valor de mercado.

Neste caso, vamos admitir, que através da tabela oficial de avaliação dos veículos usados, identificamos que em média este veículo poderá ser comercializado por R$ 20.000,00 o que

representaria o nosso residual ao final da vida útil do bem.

R$ 60.000,00 – Aquisição do Veículo

R$ 20.000,00 – Residual

R$ 40.000,00 – Base de Cálculo da Depreciação ( 60.000,00 - 20.000,00)

Desta forma o valor que será reconhecido na contabilidade como quota mensal da

depreciação será de R$ 833,33 e não R$ 1.250,00 se a depreciação fosse apurada pelo valor de

compra do veículo.

R$ 40.000,00 – Base de cálculo

25% – Taxa de depreciação anual

R$ 10.000,00 – Depreciação Anual (40.000,00 x 25% = 10.000,00) R$ 833,33 – Depreciação mensal a ser reconhecida contabilmente (10.000,00 / 12 = 833,33)

É importante salientar que para o levantamento do valor de realização do bem se faz necessário a revisão, no mínimo, anual do seu valor efetivo de mercado. A depreciação encerra-se

no momento em que o bem estiver reconhecido na contabilidade pelo seu valor líquido de realização.

EXTINÇÃO DO RTT

Com a nova legislação a neutralidade fiscal do RTT é revogada.

Foi instituído o RTT, com adesão facultativa durante os anos-calendários de 2008 e 2009 e

obrigatória a partir de 2010. Em linhas gerais, o RTT permitiu às empresas, para efeitos de apuração de IRPJ, da CSLL, da Contribuição PIS e da COFINS, a reversão dos reflexos contábeis decorrentes

21

da aplicação de novos métodos ou critérios de reconhecimento de receitas e despesas introduzidas pela Lei nº 11.638/07 na legislação societária brasileira, de modo que tais métodos não gerassem

efeitos tributários enquanto vigente tal regime transitório.

Assim, no âmbito do RTT, as empresas deveriam, para fins de apuração dos referidos

tributos, utilizar os métodos e critérios contábeis vigentes em 31 de dezembro de 2007, alcançando

a referida neutralidade tributária das novas regras e padrões contábeis.

Acrescente-se a tal questão a relatividade e insegurança quanto à neutralidade do RTT em

razão de determinadas manifestações das autoridades fiscais (especialmente no que se refere

tributação de dividendos, por meio da Instrução Normativa nº 1.397, de 16 de setembro de 2013), bem como os custos e ineficiências administrativas e gerenciais que a manutenção das ditas “duas

contabilidades” (sendo uma para fins tributários, com base nos critérios vigentes em 31 de dezembro

de 2007, e outra para fins comerciais, pautada na legislação societária vigente) impunha às empresas

brasileiras.

Como inicialmente pontuado, a Lei nº 12.973/14 revogou o RTT, com efeitos a partir de 1º

de janeiro de 2015, exceto para contribuintes que venham a optar pela aplicação das disposições contidas nos artigos 1º, 2º e 4º a 70 de tal normativo já para o ano-calendário de 2014, para quem o

RTT encontra-se revogado desde 31 de dezembro de 2013, resguardando, contudo, o tratamento

atual para as operações realizadas antes de sua eficácia (nos termos do artigo 64 da Lei nº 12.973/14) [10].

O princípio norteador deste novo capítulo das regras de tributação corporativa brasileiras é

o de que a contabilidade no dito “padrão IFRS” e a legislação societária com as alterações promovidas pela Lei nº 11.638/07 passam a ser o ponto de partida para a apuração dos tributos

federais, não sendo mais relevante qual seria o tratamento dado pela contabilidade anterior (ou seja,

as regras vigentes em 31 de dezembro de 2007).

Tomando-se por base a contabilidade atual (“padrão IFRS”), o contribuinte deverá realizar

os ajustes determinados pela Lei nº 12.973/14 para encontrar a base de cálculo do IRPJ, da CSLL, da Contribuição ao PIS e da COFINS.

É o caso do arrendamento mercantil financeiro. Isso porque, desde o advento da Lei nº

11.638/07, os bens objeto de arrendamento mercantil financeiro devem ser registrados, para fins contábeis, no balanço da entidade arrendatária e, por esta, depreciados, amortizados ou exauridos

contabilmente. A Lei nº 12.973/14 estabeleceu o tratamento fiscal já aplicável às referidas operações

de arrendamento mercantil no âmbito do extinto RTT (qual seja, a dedutibilidade, para fins fiscais, dos encargos de depreciação, exaustão e amortização no âmbito da arrendadora, sendo assegurada à

empresa arrendatária a dedutibilidade da contraprestação de arrendamento).

Ações preferenciais com previsão de pagamento de dividendos fixos e cumulativos aos seus titulares: em observância aos preceitos do IFRS (em especial, às previsões do Pronunciamento CPC

nº 39), as empresas brasileiras que emitissem ações preferenciais com previsão de pagamento de

dividendos fixos e cumulativos aos seus titulares ou previsão de resgate obrigatório estão, em regra, obrigadas a registrar tais operações como dívidas, conferindo aos correspondentes dividendos, da

perspectiva contábil, a natureza de juros (despesas financeiras).

Por seu turno, em observância às novas regras e padrões contábeis, estes títulos de dívida –

registrados em conta de passivo de acordo com as regras contábeis vigentes em 31 de dezembro de

2007 – passaram a ser contabilmente reconhecidos em conta de patrimônio líquido da entidade

devedora. Não raro, estes instrumentos híbridos contemplam uma remuneração contingente à existência de lucros, que, em certos casos, é contabilizada à débito da conta de lucros, como se fosse

um dividendo.

22

Nessa linha, se a Lei nº 12.973/14 fosse omissa (como era na redação original da MP nº

627/13), tais ações preferenciais gerariam despesas dedutíveis para os emissores e receita tributáveis

para o acionista. Por sua vez, a remuneração dos instrumentos híbridos, debitadas à conta de lucros, não seria dedutível para o emissor e poderia gerar receita isenta para o investidor (eis que

caracterizada contabilmente como dividendo).

Amortização de intangível: Dedutível, se intrinsecamente relacionados com a produção ou comercialização dos bens e serviços.

Diferença dos encargos de depreciação (taxa societária x taxa fiscal)

Como sabemos a Lei 10836/07 criou a contabilidade nova, mais perto da internacional. Logo

após isso a Lei 11.941/09 não permitiu que esta nova contabilidade pudesse ser utilizada para cálculos dos tributos. Assim sendo hoje temos duas contabilidades a Societária (10836/07) e a Fiscal

(anterior a 10836/07). Algumas diferenças entre as duas:

1 – Mesmo com os juros embutidos na NF, estes não deverão ser registrados na conta “Faturamento”,

temos que pegar a diferença do preço contra o valor da mesma compra à vista (conforme tabela de

preços) e classificar como “Juros Ativos a Transcorrer” amortizando mês a mês este valor pelo período em que for o parcelamento.

2 – Quem fez a contabilidade societária deverá entregar o FCONT e a partir de 2015 evidenciá-la na

ECF, que demonstra os lançamentos, em partidas dobradas, para que o resultado da contabilidade societária se transforme na tributária, para fins fiscais.

3 – Na societária, a depreciação e amortização deverão ser feitas pelo período real de vida do bem menos valor residual, independente do que manda a Lei (Decreto 3000/99). “Primazia da Essência

Sobre a Forma”, CPC Conceitual Básico. Caso descubramos que o bem com base em um tempo de

vida de quatro anos (independente da Lei exigir que seja em cinco), até o momento depreciado por dois anos, terá período de vida de mais um ano apenas, deveremos recalcular o valor a depreciar

daqui para frente, para que ele termine a depreciação e fique com o valor residual em três anos. Essa

contabilidade não serve para calcular tributos, na fiscal o prazo de amortização e depreciação é

conforme Decreto 3000/99 – Regulamento do IR.

4 – Na societária temos o Teste de Recuperabilidade ou Redução ao Valor Recuperável –

(Impairment). Esse teste visa tão somente atestar se os valores reconhecidos na contabilidade são recuperáveis. Ou seja, se os valores que se espera obter dos ativos por uso ou por venda são

superiores ao valores registrados. Nenhum ativo pode estar reconhecido no balanço por valor que

não seja recuperável. A Lei nº 6404/76 (depois da alteração) faz referência quanto à análise de

recuperabilidade do valor apenas aos ativos registrados no imobilizado e no intangível. Caso se verifique que o valor registrado é maior do que os valores levantados no referido teste, deve ser feito

o registro por meio da conta PERDA POR REDUÇAO AO VALOR RECUPERÁVEL, de forma

semelhante a depreciação acumulada. A contra partida será no resultado do exercício, porém , esse valor não é aceito como dedutível para fins de apuração do IR e CSL. Aí , deve-se fazer também o

ajuste na contabilidade fiscal.

DIFERENÇA ENTRE SALDOS DA ECD E FCONT

Na data da adoção inicial (01.01.2015 ou 2014 para optantes) das regras da Lei 12.973, deverá ser apurada a diferença entre os valores do ativo e do passivo na contabilidade societária e

no FCont. A diferença positiva ou negativa encontrada será adicionada ou excluída na apuração das

bases de cálculo do IRPJ e CSLL, conforme examinado a seguir.

23

DIFERENÇA NOS VALORES DO ATIVO

A diferença positiva e a diferença negativa entre os valores do ativo na contabilidade e no

Fcont observará o seguinte tratamento:

Diferença Positiva – Ativo

A diferença positiva verificada na data da adoção inicial entre o valor de ativo na

contabilidade societária e no FCont deve ser adicionada na determinação do lucro real e na base de cálculo da CSLL na data da adoção inicial de que trata o item 2 desta Orientação.

Diferimento da Tributação

A tributação da diferença positiva verificada na data da adoção inicial entre o valor de ativo

na contabilidade societária e no FCont poderá ser diferida desde que o contribuinte evidencie essa

diferença em subconta vinculada ao ativo, para ser adicionada à medida de sua realização,

inclusive mediante depreciação, amortização, exaustão, alienação ou baixa.

A diferença deverá ser registrada a débito na subconta em contrapartida à conta representativa do ativo.

Diferença Negativa – Ativo

A diferença negativa verificada na data da adoção inicial entre o valor de ativo na

contabilidade societária e no FCont somente poderá ser excluída na determinação do lucro real e da

base de cálculo da CSLL, se o contribuinte evidenciar contabilmente essa diferença em subconta vinculada ao ativo para ser excluída à medida de sua realização, inclusive mediante depreciação,

amortização, exaustão, alienação ou baixa.

Condições para Exclusão

Para exclusão da diferença negativa apurada deverão ser obedecidas as seguintes condições:

a) a diferença negativa deverá ser registrada a crédito na subconta em contrapartida à conta

representativa do ativo;

b) o valor evidenciado na subconta será baixado à medida que o ativo for realizado, inclusive

mediante depreciação, amortização, exaustão, alienação ou baixa. No caso de ativo depreciável,

amortizável ou exaurível, em que o controle é feito com a utilização de uma subconta para cada

conta, a baixa relativa à depreciação, amortização ou exaustão será feita na subconta vinculada à conta de depreciação acumulada, amortização acumulada ou exaustão acumulada;

c) caso o valor realizado do ativo seja dedutível, o valor da subconta baixado poderá ser excluído do lucro líquido na determinação do lucro real e da base de cálculo da CSLL no período de apuração

relativo à baixa. Caso o valor realizado do ativo seja indedutível, o valor da subconta baixado não

poderá ser excluído do lucro líquido na determinação do lucro real e da base de cálculo da CSLL.

DIFERENÇA NOS VALORES DO PASSIVO

A diferença positiva e a diferença negativa entre os valores do passivo na contabilidade e no

FCont observará o tratamento a seguir.

24

Diferença Positiva – Passivo

A diferença positiva verificada na data da adoção inicial entre o valor de passivo na

contabilidade societária e no FCont somente poderá ser excluída na determinação do lucro real e da

base de cálculo da CSLL, se o contribuinte evidenciar contabilmente essa diferença em subconta

vinculada ao passivo, e atendidas as seguintes condições:

a) a diferença positiva verificada deverá ser registrada a crédito na subconta em contrapartida à conta

representativa do passivo;

b) o valor evidenciado na subconta será baixado à medida que o passivo for baixado ou liquidado;

c) o valor da subconta baixado poderá ser excluído do lucro líquido na determinação do lucro real no período de apuração relativo à baixa.

Diferença Negativa – Passivo

A diferença negativa do valor de passivo deve ser adicionada na determinação do lucro real

e da base de cálculo da CSLL na data da adoção inicial, salvo se o contribuinte evidenciar contabilmente essa diferença em subconta vinculada ao passivo para ser adicionada à medida da

baixa ou liquidação.

Diferimento da Tributação

A tributação da diferença negativa verificada na data da adoção inicial entre o valor de

passivo na contabilidade societária e no FCont poderá ser diferida desde que o contribuinte evidencie essa diferença em subconta vinculada ao passivo, para ser adicionada à medida que o passivo for

baixado ou liquidado.

A diferença deverá ser registrada a débito na subconta em contrapartida à conta

representativa do passivo.

REGISTRO DAS DIFERENÇAS EM SUBCONTAS

As subcontas utilizadas para registro das diferenças positivas/negativas de ativo/passivo serão analíticas e registrarão os lançamentos contábeis das diferenças em último nível.

Quando se tratar de ativos ou passivos representados por mais de uma conta, tais como bens

depreciáveis, o controle das diferenças deverá ser feito com a utilização de uma subconta para cada conta.

Cada subconta deve se referir a apenas uma única conta de ativo ou passivo, e cada conta de ativo ou passivo referir-se-á a apenas uma subconta.

A soma do saldo da subconta com o saldo da conta do ativo ou passivo a que a subconta está vinculada resultará no valor do ativo ou passivo mensurado de acordo com as novas normas

contábeis.

Esse controle, por meio de subcontas, dispensa o controle dos mesmos valores na Parte B do Lalur.

25

ATIVO/PASSIVO NÃO RECONHECIDO NO FCONT

Na hipótese de ativo ou passivo reconhecido na data da adoção inicial na contabilidade

societária, mas não reconhecido no FCont, a subconta poderá ser a própria conta representativa do

ativo ou passivo que já evidencia a diferença.

Ativo ou Passivo – Mais de uma Conta

No caso de ativo ou passivo representado por mais de uma conta, caso uma dessas contas conste na data da adoção inicial na contabilidade societária, mas não conste no FCont, tal como

perda estimada por redução ao valor recuperável de ativo, a subconta poderá ser a própria conta que

já evidencia a diferença.

ATIVO/PASSIVO NÃO RECONHECIDO NA CONTABILIDADE

No caso de ativo ou passivo não reconhecido na data da adoção inicial na contabilidade

societária, mas reconhecido no FCont, a diferença deverá ser controlada na Parte B do Lalur.

GRUPO DE ATIVOS OU PASSIVOS

Em se tratando de conta que se refira a grupo de ativos ou passivos, de acordo com a natureza desses, a subconta poderá se referir ao mesmo grupo de ativos ou passivos, desde que haja livro

Razão Auxiliar que demonstre o detalhamento individualizado por ativo ou passivo.

SPED Contábil = ECD

O projeto do Sistema Público de Escrituração Digital (SPED) constitui-se em mais um avanço na informatização da relação entre o fisco e os contribuintes.

De modo geral, consiste na modernização da sistemática atual do cumprimento das

obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos arquivos digitais.

Os principais projetos do SPED na área fiscal são:

SPED – Contábil FCONT (regra de transição – alterações da contabilidade = dispensado) SPED – Fiscal ICMS/IPI EFD-Contribuições PIS/COFINS/DES. DA FOLHA NF-e – Ambiente Nacional MOD. 55 MERCADORIA NFS-e (nota fiscal de serviço eletrônica) CT-e NFC-e Central de balanços (demonstrativos contábeis voltados para gerar estatísticas, análises

nacionais e internacionais)

E-Social

EFD Reinf

ECF - EFD IRPJ/CSLL – ECF (e-LALUR e-LACS)

Todos estes projetos representam uma iniciativa integrada das administrações tributárias

26

nas três esferas governamentais: federal, estadual e municipal.

SPED CONTÁBIL

INTRODUÇÃO

O Sistema Público de Escrituração Digital (SPED) foi instituído pelo Decreto no 6.022,

de 22 de janeiro de 2007, com alterações pelo Decreto no 7.979, de 8 de abril de 2013, que o definiu da seguinte maneira:

“O Sped é instrumento que unifica as atividades de recepção, validação,

armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas,

mediante fluxo único, computadorizado, de informações. (Redação dada pelo Decreto no

7.979, de 8 de abril de 2013)”

A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por

objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja,

corresponde à obrigação de transmitir, em versão digital, os seguintes livros:

I - Livro Diário e seus auxiliares, se houver;

II - Livro Razão e seus auxiliares, se houver;

III - Livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos

assentamentos neles transcritos.

CERTIFICADO DIGITAL