Línguas

Páginas

Legal

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

CONTADOR(A) DO SÉCULO XXI - O(A) ASSESSOR(A) DO SUCESSO O(A)

MELHOR CONSULTOR(A) EMPRESARIAL! – Prof. Abicalaffe

Este é um guia de ideias, passos e instrumentos que, espero, possa contribuir para suprir um desnível de aproximadamente 1020 faculdades DE Ciências Contábeis e para que CONTABILISTAS deixem de fazer única e tão somente a parte FISCAL da contabilidade (2º escalão) e alcancem seu lugar de direito no ranking das profissões (1º escalão), transformando-se nos melhores CONSULTORES CONTÁBEIS"; em verdadeiros ASSESSORES PARA O SUCESSO MÁXIMO DAS EMPRESAS. As empresas precisam (93% delas em 2013, inclusive as micro em fase de formalização), o Estado precisa, o País precisa, a Sociedade precisa, os Contabilistas podem, só que apenas alguns deles perceberam isso, tão envolvidos estão com o mesmo trabalho de décadas: fiscal. Cabe lembrar o que diz o saudoso mestre A. Lopes de Sá: "Nem todos compreenderam que a Ciência da Riqueza das empresas (CIÊNCIA CONTÁBIL) é da competência do Contabilista". Quando isto ficar claro e assumido, uma firme parceria entre empresários, contabilistas em especial e/outros “profissionais-da-riqueza” (administradores, economistas, executivos financeiros...) gerará a sinergia necessária para - juntos - contribuírem eficazmente com o processo de transformação do país, naquele que cada brasileiro - que ama a sua pátria - sonha. Como diz um trecho do texto de outro “imortal”, WASHINGTON MAIA FERNANDES – da

ABRACICON – Academia Brasileira de CIÊNCIAS CONTÁBEIS - em 21.01.2013 e grifos meus:

“A dedicação extrema e empenho da nossa Presidente Maria Clara e o comprometimento do colega Juarez

Carneiro (Pres. CFC), nos inspiram a refletir que é hora de mudança e contribuição de todos os

acadêmicos; assim sempre teremos orgulho da nossa classe.” (... e o aumentaremos quando

conseguirmos que ela passe do 2º para o 1º escalão como quer o presidente atual, Juarez carneiro, e sua

campanha: “2013 – O ANO DA CONTABILIDADE” que valerá além... para toda a década e quiçá para

sempre.

"O BRASIL É NOSSA UNIÃO. PODEMOS MUDAR A HISTÓRIA". (E não só a história da CONTABILIDADE em

nosso país). Especialmente agora em que temos as Leis para convergência da contabilidade brasileira

para padrão internacional, a pressão de um fisco ultra-equipado e autoridades contábeis insistindo para

que Contadores façam também a “outra” Contabilidade, a original, a CIÊNCIA CONTÁBIL, além da fiscal.

DEDICATÓRIA: Dedico este curso ao meu primeiro mestre na prática da Contabilidade: EDUARDO KLÜPPEL JUNIOR que, no seu escritório na então estreita Marechal Deodoro, em Curitiba, pacientemente me deu a base prática da verdadeira contabilidade, nos anos de 1957 a 1959, quando foi presidente do CRC-PR, encorajando-me a abrir meu próprio escritório e a registrar-me no CRC em 1960. A passagem dos anos trouxe o reconhecimento, mas não deu a possibilidade de dizer-lhe em vida quanta admiração e respeito merece um contador dedicado e honrado. Deixei o escritório mas não a Contabilidade que o contador Eduardo Klüppel Junior me ensinou a amar e a respeitar. Hoje, 6 décadas depois, está se realizando o que ele me dizia: "César, um dia a Contabilidade vai ajudar muito às empresas e ao Brasil".

10

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

Certo, "seu Klüppel"; demorou, o senhor não viu em vida e “quase” que eu também não, mas esse tempo,

enfim, chegou, junto com um novo século, um novo milênio e uma nova tecnologia: internet e satélite ao

nosso dispor.

O desejo da riqueza ($) – para melhor qualidade de vida para todos – é uma forte motivação para que,

uma vez orientado pela CIÊNCIA DA RIQUEZA, PROSPERIDADE E SUSTENTABILIDADE COM

TRANQUILIDADE (CIÊNCIA CONTÁBIL),

pode conduzir à realização da missão Daquele que foi enviado pelo Criador D do Universo:

“Eu vim para que todos tenham vida e a tenham em abundância.”

Jo 10,10

11

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

Chf.D. S

Prev. GASTOS

Prev. ALMOXAR.

D. PATRIMÔNIO

BOM – QUE

CRIANÇA = INFÂNCIA

ADOLESCÊNCIA = NAMORO

TOQUES

CONTABILIDADE

C C F

ANÁLISE-INDICARE via

“TOCA-TOCA”- ADOLESCÊNCIA

Vejamos a síntese do que este curso abordará:

CONSULTOR CONTÁBIL Orçamentos p/BP

FINANCEIRO – CCF

Fornece Plano de

Contas Contábil

Acompanha tudo

D.COMERCIAL

Prev. VENDAS

D

Ch. CONTAS A REC

I Prazos BOM ou

Saldos CLIENTES ATIVO ÓTIMO ?

ORÇTº PASSIVO R D. PRODUÇÃO FINAN- Projetados

CEIRO

METAS

Prev. PRODUÇÃO

E Prev. ESTOQUES

Ch. COMPRAS T

Prev. COMPRAS Prev. CONSUMO

NCG

ORÇTº

ECONÔ-

SÍNTESE P/

ANÁLISE

RUIM?

REVER

O

R D. FINANCEIRO

MICO RESUL- TADOS

LUCRO

PONTOS FRACOS

PONTOS

FORTES Ch. CONTAS A PAGAR

I Prazos

Saldos: FORNECEDORES

GOVERNANÇA CORPORATIVA

CICLO DE VIDA PRÉ-EMPRESA

23456789012345678901234567890121234 5

A EMPRESA-INICIAL Ch. ADMINISTRAÇÃO 234567890123456789012345678901212345678901234567890 1

234567890123456789012345678901212345678901234567890 1

234567890123456789012345678901212345678901234567890 1

234567890123456789012345678901212345678901234567890 1

234567890123456789012345678901212345678901234567890 1

234567890123456789012345678901212345678901234567890 1

Prev. GASTOS / Prazos

Prev. ALMOXARIFADO

D. PATRIMÔNIO

Prev. IMOBILIZAÇÕES

Prev. Depreciações

Saldo: IMOBILIZADO

SOFTWARE FINANCEIRO Soft. CONTÁBIL

BOM E QUE INTEGRE

2345678901234567890123456789012123456789012345678901

EMPRESA-FORTE

MATURIDADE = PLENITUDE

ARISTOCRACIA

AUDITORIA DE NEGÓCIOS

REJUVENESCIMENTO ou :

EMPRESA DECADENTE ENVELHECIMENTO = BURO-

CRACIA INCIPIENTE

VELHICE = BUROCRACIA e

MORTE

Previsto x Realizado e ACOMPANHAMENTO

CURSO PARA FORMAÇÃO DE CONSULTORES CONTÁBIL-FINANCEIROS.. 12

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

ANÁLISE de GESTÃO Patrimonial-econômico-financeira – dinâmica – via balanços Para qualquer FINANCISTA e para um CONTABILISTA CONSULTOR, o conhecimento

completo do resultado das operações empresariais é uma fonte geradora de novas idéias visando reforçar pontos fortes e reverter tendências negativas

Ela compreende pelo menos 5 (cinco) passos: 1º Passo: ANÁLISE DAS CONTAS – para ver se correspondem à realidade e efetuar as correções antes da Análise do Balanço e para aperfeiçoar controles financeiros intermediários. Com a chegada das LEIS PARA CONVERGÊNCIA os dados de balanço já estão mais próximos da realidade não sendo necessários ajustes tão grandes quanto os que fazíamos para empresários internacionais em negociações com empresas brasileiras.

2º Passo: ANÁLISE MATEMÁTICA – através de fórmulas CIENTÍFICAS específicas e de mais de um Balanço. Ideal: três últimos. = DINÂMICA. 3º Passo: CONTROLE FIGURATIVO – ECONOMÉTRICO – transformação dos resultados em gráficos para melhor visualização da área abrangida; 4º Passo: COMENTÁRIOS – com base nos resultados da análise e visualizando- se os gráficos, emitir comentários sobre cada resultado obtido; (Há um padrão-RENACCON); 5º Passo: COMPARATIVO – comparação com empresas do mesmo ramo, sempre que possível. Uma das formas de se obter a situação de empresas do mesmo sub-setor é através de “RANKING” conforme os realizados para o jornal Indústria e Comércio do PR.

CONSIDERAÇÕES:

Conhecendo a realidade (ANTERIOR À CONVERGÊNCIA) da maioria das pequenas e médias empresas brasileiras, nas quais, lamentavelmente, a contabilidade CIENTÍFICA é menosprezada (por desconhecimento de seu grande valor), até por falta de ensino mais amplo pelas 1020 faculdades “de” Ciências Contábeis), eu costumava falar: "Só há UMA pessoa capaz de dizer: "eu faço uma boa análise de balanços: O CONTADOR da própria empresa, exceto aqueles que passaram a cuidar apenas da parte fiscal... ou seja, 95% ou mais, até esta 1ª década do século.

– E, mesmo assim, quando os proprietários não "escondem" algumas operações... Se as "contabilidades” eram feitas mormente visando atender ao fisco", raramente refletiam a realidade da empresa. E então pouco ou quase nada adiantava se fazer centenas de cálculos e gráficos, apesar de, pela “tendência”, se descobrir muito... Felizmente, em 1990 fomos chamados a analisar balanços de empresas brasileiras para empresários europeus e desde lá já fazíamos a CONVERGÊNCIA contábil para padrão internacional que, felizmente, com a promulgação das Leis para convergência, ficaram mais próximas da realidade aproveitando-se melhor os ensinamentos deste curso (com base CIENTÍFICA que é imutável...)

E costumava completar: Se os empresários desejarem continuar procedendo da forma antiga, perderão a oportunidade da passagem de um “cavalo encilhado” para um sucesso maior e terão de seguir as outras empresas ou montados em pangarés ou “a pé”, além de correrem sérios riscos com o FISCO quando procurarão culpar seus contadores ou assessores que não os alertaram com a veemência devida.... O risco é seu e o capital idem. Sabem o que fazem (ou não sabem) e tem o direito de proceder como quiserem. Mas que, internamente, ao menos, analisem seus dados reais (ou o mais próximo deles)..

Ao longo do tempo, tenho encontrado empresários preocupados em criar "CONTROLES FINANCEIROS". Na verdade, o que buscam são controles financeiros "intermediários". O melhor controle financeiro que conheço é ... a CONTABILIDADE. E ela resume todos.

Basta que se queira ter uma "contabilidade completa", – "real", e toda a empresa passará a ser controlada ou propiciar condições de controles intermediários mais eficazes.

E, para isso, todos são convidados a dar o 1º passo:

13

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

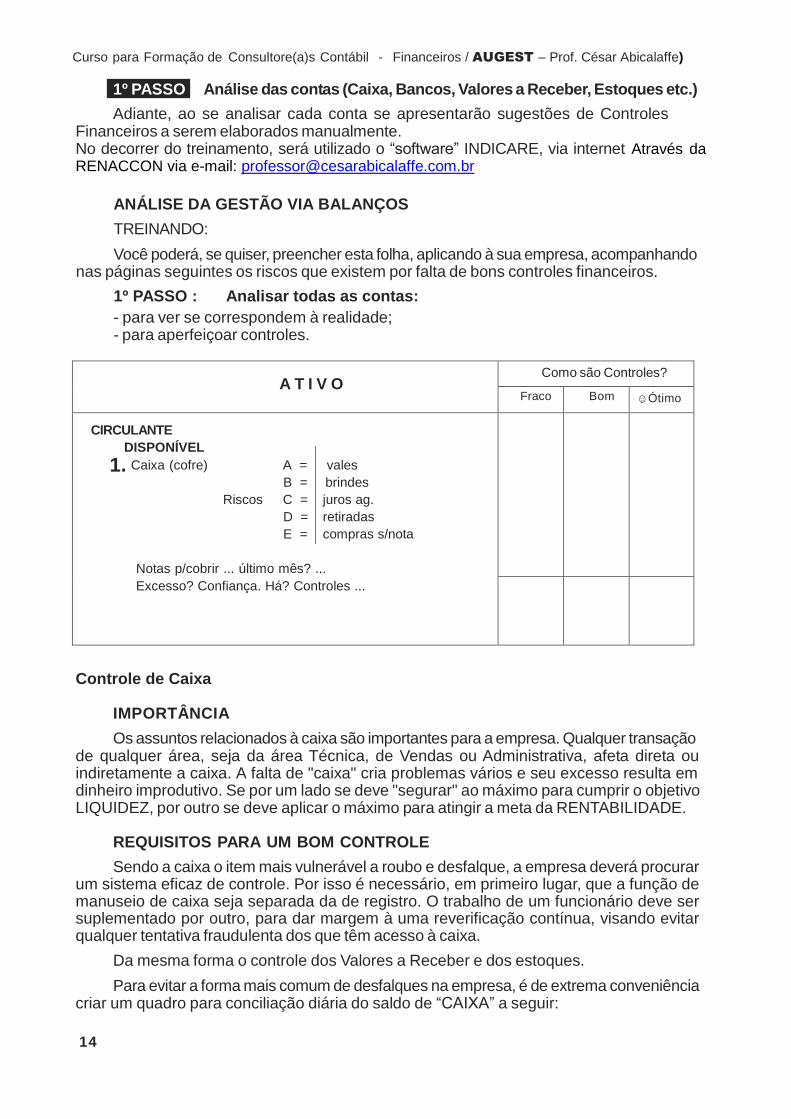

1º PASSO Análise das contas (Caixa, Bancos, Valores a Receber, Estoques etc.)

Adiante, ao se analisar cada conta se apresentarão sugestões de Controles Financeiros a serem elaborados manualmente. No decorrer do treinamento, será utilizado o “software” INDICARE, via internet Através da RENACCON via e-mail: [email protected]

ANÁLISE DA GESTÃO VIA BALANÇOS

TREINANDO:

Você poderá, se quiser, preencher esta folha, aplicando à sua empresa, acompanhando nas páginas seguintes os riscos que existem por falta de bons controles financeiros.

1º PASSO : Analisar todas as contas:

- para ver se correspondem à realidade; - para aperfeiçoar controles.

A T I V O Como são Controles?

Fraco Bom ☺ Ótimo

CIRCULANTE

DISPONÍVEL

1. Caixa (cofre) A = vales B = brindes

Riscos C = juros ag.

D = retiradas

E = compras s/nota

Notas p/cobrir ... último mês? ...

Excesso? Confiança. Há? Controles ...

Controle de Caixa

IMPORTÂNCIA

Os assuntos relacionados à caixa são importantes para a empresa. Qualquer transação de qualquer área, seja da área Técnica, de Vendas ou Administrativa, afeta direta ou indiretamente a caixa. A falta de "caixa" cria problemas vários e seu excesso resulta em dinheiro improdutivo. Se por um lado se deve "segurar" ao máximo para cumprir o objetivo LIQUIDEZ, por outro se deve aplicar o máximo para atingir a meta da RENTABILIDADE.

REQUISITOS PARA UM BOM CONTROLE

Sendo a caixa o item mais vulnerável a roubo e desfalque, a empresa deverá procurar um sistema eficaz de controle. Por isso é necessário, em primeiro lugar, que a função de manuseio de caixa seja separada da de registro. O trabalho de um funcionário deve ser suplementado por outro, para dar margem à uma reverificação contínua, visando evitar qualquer tentativa fraudulenta dos que têm acesso à caixa.

Da mesma forma o controle dos Valores a Receber e dos estoques.

Para evitar a forma mais comum de desfalques na empresa, é de extrema conveniência criar um quadro para conciliação diária do saldo de “CAIXA” a seguir:

14

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

Empresas que tem muito movimento no "Caixa", deveriam ter um controle “vistado” diariamente pelo Diretor responsável, conforme sugestão a seguir:

15

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

A T I V O Como são Controles?

Fraco Bom ☺ Ótimo

2. Bancos

CONCILIAÇÃO – Constante?

AUDITORIA DE CAIXA/BANCOS

REALIZÁVEL – CURTO PRAZO

Prazos?

3. Duplicatas a Receber – conferem? Diário? Saldos?

Outros Valores – conferem? Diário? Saldos?

4. Estoques

MP – Prod. em Elab. – Prod. Acab. = Mensal?

Lâminas/Queijos/Vinhos/Whisky/Champagne

Francesa/"Boutiques"/Prod. Químicos/Rotação/

Excessos/Qual a média do RAMO?

Outros Riscos Ch. compras

Ch. Contas a Pagar

Ch. Tesouraria

Ch. Pessoal

Encarregados (Hs. Extras etc.)

NÃO CIRCULANTE

PERMANENTE

INVESTIMENTOS + INTANGÍVEL

5. Ações etc ...... Quanto "valem"?

IMOBILIZADO

6. Realidade?.....Avaliação atualizada? Vende?

CONVERGÊNCIA PARA PADRÃO INTERNACIONAL COLABOROU COM A “REALIDADE”

PASSIVO

CIRCULANTE

Como são Controles?

Fraco Bom ☺Ótimo

7. Fornecedores ... com "juros"? Todos? Relatórios! Leis sociais/imposto c/"juros"? ... Todos?

Outros Credores ... com "juros"? ... Todos?

Financiamentos – juros? Curto prazo? Todos?

Variação Cambial

NÃO CIRCULANTE

8. PATRIMÔNIO LÍQUIDO = (Maior ou menor que

PERMANENTE?)

Capital ... atualizado? ... Histórico evolutivo.

DEMONSTRAÇÃO DE RESULTADOS

9. RECEITAS ... Aumentam mais que inflação?

10. DESPESAS ... Acompanhadas mensalmente?

Via Diagrama Du Pont?

16

CIRCULANTE

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

DEMONSTRATIVO DE RESULTADOS (LUCROS & PERDAS)

O dito a seguir foi baseado na CONVERGÊNCIA PARA PADRÃO INTERNACIONAL

que já fazíamos ANTES da lei ser promulgada a qual “legalizou” nossas orientações.

A criatividade brasileira é famosa. A dos contadores brasileiros também e especialmente no

Demonstrativo de Resultados. Criam centenas de contas e dezenas de grupos. Até ai tudo

bem, desde que não descumprissem a lei a qual é eficaz para demonstrar os custos e

despesas da empresa.

Muitos não demonstram os CUSTOS; outros, quando o fazem lançam apenas os materiais

consumidos esquecendo que os gastos com as pessoas que trabalham para gerar a

Receita específica do negócio também fazem parte dos CUSTOS. Criam Despesas

Operacionais, Despesas Gerais, Despesas Tributárias etc. (Quadro abaixo ERRADO)

Tudo bem que o fizessem desde que elas fossem sintetizadas de acordo com a lei que

claramente as definem como no quadro abaixo (CERTO).

Para a Análise via internet o treinando deverá sintetizar os Custos e Despesas conforme o

quadro “CERTO” e baseado na análise de quais valores devem ser colocados em quais

destas contas.

Análise Matemática

Uma vez analisadas todas as contas dos Balanços e cientes de que representam a

realidade (ou bem próxima dela), iniciamos o 2º passo: A ANÁLISE dos Balanços através de

fórmulas matemáticas. Muitas delas representam verdadeiras “Leis da Economia”, além da

CIÊNCIA CONTÁBIL que se forem transgredidas podem levar à morte empresarial.

Considerando que a análise de UM só balanço apresentaria uma situação estática,

pois mostraria as situações da empresa na época em que foi “fotografada” – por ocasião do

encerramento do Balanço – julgamos indispensável a análise de 2 a 3 e, melhor ainda, até 4

Balanços mais um balancete (em forma de balanço) recente. Teríamos assim uma

verificação de tendências, o que a tornaria mais DINÂMICA.

Relembro o que disse Paul Samuelson o Prêmio Nobel de Economia de 1979 (quando

comecei como professor universitário): “As leis da economia são implacáveis. Elas não

tem coração, nem sentem remorso”.. A “Ciência que controla a riqueza”, mostra muitas

delas, sendo conveniente aos brasileiros – empresários e seus assessores, conhecê-las.

Daí a razão de apresentarmos Balanços correspondentes a 4 (quatro) exercícios (2xx1

a 2xx4), conforme a seguir:

17

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

Diversos a Receber 185.000 Contas Cor. Devedoras 33.000 218.000

SUBTOTAL 1.144.000

ATIVO PERMANENTE INVESTIMENTOS Ações Outras Empresas 66.000 Desp. Compulsório 20.000 86.000

IMOBILIZADO

Terrenos 173.000 Edificações 130.000 Máqs. e Motores 441.000 Inst. Industriais 101.000 Veículos 26.000 Móv. e Utensílios 12.000 Asses. e Ferramentas 10.000 Laboratório 14.000

907.000 (–) Depreciação (99.000) 808.000 Total permanente 894.000

ATIVO REAL 2.038.000

DIFERIDO – EX. SEGUINTE Dep. Judiciais 3.000 Oper. de Financ. 53.000 56.000

BALANÇO GERAL ENCERRADO EM 31 DE DEZEMBRO DE 2XX1

ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa 30.000 Fornecedores 266.000 Bancos 49.000 Duplicatas Descontadas 190.000 Duplicatas a Receber 676.000 Imposto de Renda a Pagar 133.000

Bancos c/Empréstimos 30.000 Estoques 171.000 926.000 Imposto a Recolher 33.000

INSS A Recolher 5.000

Gratificações a Pagar 4.000 REALIZÁVEL A LONGO PRAZO Financiamentos 87.000 748.000

EXIGÍVEL A LONGO PRAZO Financiamentos 480.000

Empréstimos de Terceiros 4.000 484.000

PASSIVO REAL 1.232.000

PATRIMÔNIO LÍQUIDO Capital Social 500.000 Reservas de Lucros

Reserva Legal 37.000

Lucros Acum. 325.000 362.000 862.000

TOTAL 2.094.000 TOTAL 2.094.000

18

NÃO CIRCULANTE

NÃO CIRCULANTE

+ INTANGÍVEL

Balanço com contas anteriores à

convergência

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

2xx1

DEMONSTRAÇÃO DE RESULTADO

RECEITA OPERACIONAL BRUTA 3.550.000

(–) Deduções (327.000)

ROL = Rec. Oper. Líquida 3.223.000

CUSTO DAS VENDAS 1.677.000

LUCRO BRUTO 1.546.000

DESPESAS OPERACIONAIS

Despesas com Vendas 769.000 Despesas Administrativas 180.000 Despesas Financeiras 108.000 Depreciações 36.000 1.093.000

LUCRO OPERACIONAL

453.000

RESULTADO NÃO-OPERACIONAL

Receita Não-Operacional (82.000)

Despesa Não-Operacional 82.000 - o -

Vendas a Prazo: 3.223.000

ROL ano anterior: 2.600.000

PL ano anterior: 500.000 Provisão p/ Distribuição 10.000 Provisão p/Imp. Renda 133.000 143.000

LÚCRO LÍQUIDO .............................. 310.000

OUTROS DADOS

Compras do Ano 1.760.000

Estoque Ano Anterior 88.000

Lucro Acumulado Ano Anterior 15.000

Fornecedores Ano Anterior 180.000

Dupls. a Rec. Ano Anterior 537.000

19

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

Diversos a Receber 259.000 Contas Cor. Devedoras 61.000 320.000

SUBTOTAL 1.653.000

ATIVO PERMANENTE

INVESTIMENTOS Ações Outras Empresas 131.000 Dep. Compulsório 22.000 153.000

IMOBILIZADO

Terrenos 195.000 Edificações 270.000 Máqs. e Motores 666.000 Inst. Industriais 171.000 Veículos 22.000 Móv./Utensílios 35.000 Asses. /Ferramentas 14.000 Laboratório 19.000

1.392.000 (–) Depreciação (145.000) 1.247.000 Total do permanente 1.400.000

ATIVO REAL 3.053.000

BALANÇO GERAL ENCERRADO EM 31 DE DEZEMBRO DE 2XX2

ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa 40.000 Fornecedores 371.000 Bancos 44.000 Duplicatas Descontadas 315.000 Cheques a Receber 6.000 Imposto de Renda a Pagar 19.000 Duplicatas a Receber 1.002.000 Bancos c/Empréstimos 25.000

Impostos a Recolher 48.000 Estoques 241.000 1.333.000 INSS a Recolher 6.000

Gratificações a Pagar 5.000 Financiamentos 44.000 833.000

REALIZÁVEL A LONGO PRAZO

EXIGÍVEL A LONGO PRAZO Financiamentos 1.305.000 1.305.000

PASSIVO REAL 2.138.000

PATRIMÔNIO LÍQUIDO Capital Social 800.000

RESERVAS DE LUCROS Reserva Legal 34.000

Lucros Acumul. 173.000 207.000 1.007.000

DIFERIDO – EX. SEGUINTE Prêmios de Segs. a Vencer 8.000 Juros e Taxas a Vencer 84.000 92.000

TOTAL 3.145.000 TOTAL 3.145.000

20

Balanço com contas anteriores à

convergência

NÃO CIRCULANTE

NÃO CIRCULANTE

+ INTANGÍVEL

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

2xx2

DEMONSTRAÇÃO DE RESULTADO

RECEITA OPERACIONAL BRUTA 4.450.000

(–) Deduções (393.000)

ROL = Rec. Oper. Líquida 4.057.000

CUSTO DAS VENDAS 2.224.000

Lucro Bruto 1.833.000

DESPESAS OPERACIONAIS

Despesas com Vendas 1.205.000

Despesas Financeiras 214.000

Despesas Administrativas 292.000

Depreciações 46.000 1.757.000

LUCRO OPERACIONAL 76.000

RESULTADO NÃO-OPERACIONAL Receita Não-Operacional (315.000) Despesa Não-Operacional 315.000 - o -

Provisão p/Distribuição 12.000 Provisão p/Imp. Renda 19.000 31.000

LUCRO LÍQUIDO............................................ 45.000

OUTROS DADOS

Compras do Ano 2.294.000

Vendas a Prazo 4.057.000

21

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

BALANÇO GERAL ENCERRADO EM 31 DE DEZEMBRO DE 2XX3

ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa 56.000 Fornecedores 458.000 Bancos 79.000 Duplicatas Descontadas 354.000 Cheques a Receber 15.000 Imposto de Renda a Pagar 150.000 Duplicatas a Receber 1.080.000 Impostos a Recolher 33.000 INSS a Recolher 9.000 Estoques 466.000 Gratificações a Pagar 5.000 CAPITAL A REALIZAR 11.000 1.707.000 Financiamentos 74.000 1.083.000

EXIGÍVEL A LONGO PRAZO REALIZÁVEL A LONGO PRAZO Financiamentos 1.257.000 1.257.000

Diversos a Receber 342.000

Contas Cor. Devedoras 58.000 400.000 PASSIVO REAL 2.340.000 SUBTOTAL 2.107.00 SUBTOTAL 2.107.000 PATRIMÔNIO LÍQUIDO

Capital Social 2.500.000 ATIVO PERMANENTE (–) Ações em (1.259.000) 1.241.000

INVESTIMENTOS + INTANGÍVEL Tesouraria

Ações Outr.Empr. 165.000

Dep. Compulsório 24.000 189.000

RESERVAS DE LUCROS

Reserva Legal 54.000

IMOBILIZADO Lucros 355.000 409.000 1.650.000 Terrenos 245.000 Acumulados Edificações 400.000 Máqs. e Motores 790.000 Inst. Industriais 236.000 Veículos 34.000 Móv./Utensílios 43.000

Asses./Ferramentas 16.000

Laboratório 25.000

Gabinete Dentário 4.000

1.793.000

(–) Depreciação (278.000) 1.515.000 1.704.000

ATIVO REAL 3.811.000

DIFERIDO – EX. SEGUINTE

Prêmios de Segs. a Vencer 3.000 Juros e Taxas a Vencer 175.000 Operações de Importações 1.000 179.000

TOTAL 3.990.000 TOTAL 3.990.000

22

NÃO CIRCULANTE NÃO CIRCULANTE

Balanço com contas anteriores à

convergência

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

2xx3

DEMONSTRAÇÃO DE RESULTADOS

RECEITA OPERACIONAL BRUTA 5.800.000

(–) Deduções (582.000)

ROL = Rec. Oper. Líquida 5.218.000

CUSTO DAS VENDAS 2.798.000

LUCRO BRUTO 2.420.000

DESPESAS OPERACIONAIS Despesas com Vendas 1.261.000 Despesas Financeiras 205.000 Despesas Administrativas 316.000 Depreciações 133.000 1.915.000

LUCRO OPERACIONAL

505.000

RESULTADO NÃO-OPERACIONAL Receita Não-Oper. (185.000) Despesa Não-Oper. 185.000 - o -

Provisão p/Distribuição 5.000

Provisão p/Imp. Renda 150.000

LUCRO LÍQUIDO......................................... 350.000

OUTROS DADOS

Compras do Ano 3.023.000

Vendas a Prazo 5.218.000

23

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

BALANÇO GERAL ENCERRADO EM 31 DE DEZEMBRO DE 2XX4

ATIVO PASSIVO

ATIVO CIRCULANTE PASSIVO CIRCULANTE

Caixa 76.000 Fornecedores 910.000

Bancos 110.000 Duplicatas Descontadas 475.000

Cheques a Receber 19.000 Imposto de Renda a Pagar 418.000

Duplicatas a Receber 2.167.000 Bancos c/Empréstimos 10.000

Impostos a Recolher 120.000

Estoques 792.000 INPS a Recolher 13.000

CAPITAL A REALIZAR 2.000 3.166.000 Gratificações a Pagar 5.000

Financiamentos 48.000 1.999.000

REALIZÁVEL A LONGO PRAZO

Diversos a Receber 649.000 EXIGÍVEL A LONGO PRAZO

Contas Cor. Devedoras 112.000 761.000 Financiamentos 1.300.000 1.300.000

SUBTOTAL 3.927.000 PASSIVO REAL 3.299.000

ATIVO PERMANENTE PATRIMÔNIO LÍQUIDO INVESTIMENTOS + INTANGÍVEL Capital Social 2.500.000 Ações Outr. Empr. 227.000 (–) Ações (608.000)1.892.000 Dep.Compulsório 55.000 282.000 em Tesouraria

IMOBILIZADO RESERVAS DE LUCROS

Terrenos 305.000 Reserva Legal 106.000

Edificações 510.000 Lucros Acumulados 977.000 2.975.000

Máqs. e Motores 970.000

Inst. Industriais 310.000

Veículos 60.000

Móv./Utensílios 57.000

Asses./Ferramentas 27.000

Laboratório 40.000

Gabinete Dentário 18.000

2.297.000

(–) Depreciação (447.000) 1.850.000 2.132.000

ATIVO REAL 6.059.000

DIFERIDO – EX. SEGUINTE Prêmios de Segs. a Vencer 8.000 Juros e Taxas a Vencer 204.000 Operações de Importações 1.000 Desps. s/ O. Exterior 2.000 215.000

TOTAL 6.274.000 TOTAL 6.274.000

24

NÃO CIRCULANTE NÃO CIRCULANTE

Balanço com contas anteriores à

convergência

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

2xx4

DEMONSTRAÇÃO DE RESULTADO

RECEITA OPERACIONAL BRUTA 9.650.000 (–) Deduções (978.000) ROL = Rec. Oper. Líquida 8.672.000 CUSTO DAS VENDAS 4.547.000

LUCRO BRUTO

4.125.000

DESPESAS OPERACIONAIS

Despesas com Vendas 1.757.000 Despesas Financeiras 330.000 Despesas Administrativas 431.000 Depreciações 169.000 2.687.000

LUCRO OPERACIONAL 1.438.000

RESULTADO NÃO-OPERACIONAL Receita Não-Operacional (120.000) Despesa Não-Operacional 120.000 - o -

Provisão p/Distribuição 43.000

Provisão p/Imp. Renda 418.000

LUCRO LÍQUIDO........................... 977.000

OUTROS DADOS

Compras do Ano 4.873.000

Vendas a Prazo 8.672.000

25

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

ATIVIDADES

ANÁLISE DE BALANÇOS (DA GESTÃO)

SÍNTESE DOS BALANÇOS PARA ANÁLISE

Todo o processo costuma começar pela transposição dos dados dos Balanços para uma ficha inicial, estruturando-os para fins da análise.

Nossa ficha dispõe de 4 colunas, das quais as três últimas estão preenchidas.

A primeira em branco deverá ser completada para fins de exercício da "mecânica" e "significado" de cada item.

A. ATIVO

Transcrever para a 1ª coluna, referente ao 1º Balanço, os valores correspondentes a: Disponibilidades, Valores a Receber, Estoques e Outros Valores a Rec. (soma)

A soma dos 3 itens constituirá o Ativo Circulante.

Transcrever o valor do Realizável a Longo Prazo.

Este, somado ao Ativo Circulante, gerará um Subtotal.

A seguir, transcreve-se o valor do AP (ATIVO PERMANENTE) que, somado ao Subtotal

anterior, gerará o ATIVO REAL (AR) ou INVESTIMENTO (I). (Não confundir com o

subgrupo do Permanente: Investimentos ao qual será somado – pós Convergência - o

Intangível).

Nosso sistema de análise – adiante – vai considerar os itens até o ATIVO REAL. Os demais servirão apenas para "fechamento" com o total do ATIVO constante do Balanço. De uma certa forma terão influência na Análise por terem ficado "fora" do Ativo Real.

Diferido – Transcrição de valor.

Ajustes – Este é um item usado por analistas que, ao descobrirem algum valor incorreto nos itens precedentes, substraem-no do(s) item(ns) respectivos, e para fins de "fechamento" com o total, adicionam a diferença encontrada em "Ajustes".

A soma do Ativo Real + Diferido + Ajustes dará o valor do Ativo Total.

A. Ativo

Disponibilidades

+ Duplicatas a Receber

+ Estoques

+ Outros

= ATIVO CIRCULANTE

+ Realizável – Longo Prazo

= Subtotal

+ ATIVO PERMANENTE

= ATIVO REAL

+ Diferido

+ Ajustes

= TOTAL

2xx1 2xx2 2xx3 2xx4

84.000 135.000 186.000

1.002.000 1.080.000 2.167.000

241.000 466.000 792.000

6.000 26.000 21.000

1.333.000 1.707.000 3.166.000

320.000 400.000 761.000

1.653.000 2.107.000 3.927.000

1.400.000 1.704.000 2.132.000

3.053.000 3.811.000 6.059.000

92.000 179.000 215.000

- o - - o - - o -

3.145.000 3.990.000 6.274.000

Exercício: Para “Análise via Internet” preencha itens do ATIVO no formulário

ANÁLISE DE SUSTENTABILIDADE (que gerou a PLANILHA-SÍNTESE).

26

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

C. RESULTADOS 2XX1 2XX2 2XX3 2XX4

ROB = Receita Operac. Bruta 4.450.000 5.800.000 9.650.000 ROL = Receita Operac. Líquida 4.057.000 5.218.000 8.672.000

(-) GASTOS (CUSTOS e DESPESAS) (-) Custo das Vendas(CMV/CPV/CSV) -2.224.000 -2.798.000 -4.547.000 (-) Despesas Comerciais (c/Vendas) -1.205.000 -1.261.000 -1.757.000 (-) Despesas (+) Rec. Financeiras -214.000 -205.000 -330.000 (-) Despesas Administrativas -338.000 -449.000 -600.000 (+/-) Rec. (-) Desp. Não Operacionais -12.000 -5.000 -43.000

(=) LUCRO ANTES DO IMP. DE RENDA 64.000 500.000 1.395.000 (-) Prov. P/Imp. de Renda -19.000 -150.000 -418.000 (=) LLDIR (Depois do IR) 45.000 350.000 977.000

VARIAÇÃO MOEDA P/GLOBALIZAÇÃO G = Valor moeda período anterior (*) 3,18 4,68 7,06 13,82

= Valor moeda período atual (*) 4,68 7,06 13,82 27,33 Índ. var. ref. período anterior 1,471 1,508 1,957 1,977 Índ. var. ref. período “base” 1,00 1,508 2,952 5,839

B. PASSIVO E PATRIMÔNIO LÍQUIDO

Inicialmente transcreve-se o valor do Passivo Circulante.

A seguir, o valor do Exigível a Longo Prazo.

A soma de ambos gera o PASSIVO REAL

A seguir, registra o valor do PATRIMÔNIO LÍQUIDO, do Resultado de Exercícios Futuros e dos Ajustes se houver. (Quando, por exemplo, tira-se do ATIVO o valor de Duplicatas Descontadas, transferindo para o Passivo, reduz-se seu valor tanto em Ajustes do ATIVO, quanto do PASSIVO e PL.)

B. Passivo e PL

2xx1 2xx2 2xx3 2xx4 .

Passivo circulante

+ Exigível – Longo Prazo

= Passivo Real

P. Líquido

Resultado Ex. Futuro

Ajustes

TOTAL

(*) valores hipotéticos – Balanços BEM antigos ...

D. EXTRAS

833.000 1.083.000 1.999.000

1.305.000 1.257.000 1.300.000

2.138.000 2.340.000 3.299.000

1.007.000 1.650.000 2.975.000

- o - - o - - o -

- o - - o - - o -

3.145.000 3.990.000 6.274.000

Aqui se costuma lançar os valores que serão utilizados adiante na Análise. Podem ser

anotados tantos itens quantos forem necessários. (Pela internet - INDICARE preencher obrigatoriamente Vendas a Prazo, Compras a Prazo, Compras Totais e se for possível: Dividendos Pagos, Integralização em Dinheiro. Futuramente: Valor agregado).

– CAPITAL INTEGRALIZADO: Valor do Capital Social menos ações em Tesouraria e menos Capital a integralizar.

– ROB = RECEITA OPERACIONAL BRUTA: Transcrever seu valor, tirando-o do Demonstrativo de Resultados.

– CUSTO DAS MERCADORIAS (PRODUTOS) VENDIDOS: Cuja fórmula Estoque Anterior + Compras (–) Estoque Atual = fornece o valor das Mercadorias Vendidas, a preço de custo. Somente das Mercadorias, sem os demais custos adicionais.

27

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

– ESTOQUE MÉDIO: O correto seria somarmos os saldos mensais da conta Estoque e dividir pelo número de meses somados. Quando temos apenas os saldos constantes dos Balanços, somamos o Saldo do Balanço Atual mais o saldo do Balanço Anterior e dividimos por 2 (dois). (Já que somamos "2" saldos). Temos assim o saldo médio (ou o "pró-médio", como se costuma chamar).(Item 2 quadro abaixo)

– VENDAS A PRAZO: Aqui se registra o valor das Vendas a Prazo. Se a contabilidade traz tal conta, ótimo. É só transcrever. Se não traz, precisamos de um controle extracontábil que nos forneça tal valor. Uma forma seria somar todos os DÉBITOS feitos à conta DUPLICATAS A RECEBER, por exemplo (exceto algum "estorno" lançado a débito).

– SALDO MÉDIO DUPLICATAS A RECEBER: Ideal seria somarmos os 12 (doze) saldos mensais e dividir por 12. Um analista INTERNO terá tais dados. Na falta deles, soma- se o saldo do ano anterior mais o atual e divide-se por 2. Quando se analisa o 1º ano, usa- se o saldo dele como se fora o saldo "médio". Idem para FORNECEDORES.

– COMPRAS: Quando a contabilidade não traz de forma destacada o valor de Compras, há necessidade de um controle extra-contábil. Muitas vezes seu valor é extraído do livro de Registro de Entradas de Mercadorias (excetuando-se as Compras de itens para Imobilizado que poderiam distorcer a análise). Finalmente pode-se encontrá-la através da fórmula do Cálculo do Consumo das Mercadorias Vendidas.

– PAGAMENTO DE LUCROS/DIVIDENDOS: Havendo interesse em saber, através da Análise, qual o montante de Lucros Distribuídos, esse poderá ser encontrado utilizando- se o seguinte cálculo:

a. Lucro Acumulado “0” (do Exercício anterior), encontrado sob o grupo “PATRIMÔNIO LÍQUIDO” do Balanço passado. / Mais

+ b. Lucro do Exercício “1” (Atual)l, encontrado no Demonstrativo de resultados: Lucro Líquido / Menos

(-) c. Lucro Acumulado “1” (do Exercício Atual, encontrado no grupo “PATRIMÔNIO LÍQUIDO” do Balanço Atual. / Menos

(-) d. Correção Montária do Lucro Acumulado anterior, quando houver / O saldo: = e. Pagamento do Lucros/Dividendos, corresponderá ao Lucro distribuído ou ao

prejuízo absorvido no ano. (Item 3 quadro abaixo);

283456789012345678901212345678901234567890123456789012123456789012345678 9

23456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678 9

23456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678 9

23456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678 9

23456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678 9

23456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678 9

23456789012345678901234567890121234567890123456789012345678901212345678901234567890123456789012123456789012345678 9

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

OBRIGATÓRIOpreencher tambémos "EXTRAS" , inclusive o valor de Dividendos Pagos e Integralização

em dinheiro, estes últimos SE POSSÍVEL. Os três primeiros: obrigatório.

Na próxima página há orientações em caso de falta de dados, para estimá-los.

ESTRUTURA BALANÇOS CCF ANÁLISE DE SUSTENTABILIDADE (origem PLANILHA-

SÍNTESE)

AT I V O 2xx1 2xx2 2xx3 2xx4

Disponível 30 + 49 79.000 Dupls.a Rec.(Clientes) 676.000 Estoques 171.000 Outros - 0 - Realizável a Longo Prazo 218.000 Investimentos + Intangível 86.000 Imobilizado 907.000 (-) Depreciação (99.000) Diferido 56.000 Ajustes do Ativo - 0 -

TOTAL DO ATIVO 2.094.000

P AS S I V O Fornecedores 266 Dupls.Descontadas 117.000 Sals.Tribs.Contribs. 190.000 Empréstimos/Financ. 171.000 Outros 4.000 Emprést./Financ. Longo Prazo 484.000 Outros Longo Prazo - 0 - Capital Integralizado 500.000 Reservas e Provisões 37.000 Lucros/Prejs.Acumulados 325.000 Results.Exercs.Futuros - 0 - Ajustes do Passivo - 0 -

TOTAL DO PASSIVO 2.094.000

RE S U L T AD OS (pág. 27) RECEITA BRUTA 3.550.000 RECEITALÍQUIDA 3.223.000 (-) CUSTOS M/P/S (1.677.000) (-) Desps. Comerciais (769.000) (-) Desps. Administrat.+Pro+Dep (216.000) (+/-) Rec./Desp.Financeiras (108.000) (+/-) Rec./Desp.Não Operacion. (10.000) (-) Prov.p/ Imp. Renda (133.000)

(=) LUCRO DEPOIS I.R. 310.000

E X T R AS Vendas a Prazo (=ROB ou

3.223.000

(Soma débitos Dupls.a Receb.) Compras Totais(*) 1.760.000 Compras a Pzo(idemC.Totais ou

1.760.000

(soma créditos Fornecedores) Dividendos Pagos(**) - 0 - Integralização emDinheiro - 0 - Valor Agregado NÃO NÃO NÃO NÃO

29

Curso para Formação de Consultore(a)s Contábil - Financeiros / AUGEST – Prof. César Abicalaffe)

DÚVIDAS ATÉ AQUI? Se sua turma tiver TUTOR, repasse para ele registrar todas e passar para Prof. Abicalaffe. Ou envie e -mail para: [email protected] 30

Balanços BEM antigos ou para algum estudo

especial...

Top Related