Línguas

Páginas

Legal

CONTABILIDADE

PÚBLICA

Prof. Cláudio Alves

Ingressos e Dispêndios Públicos

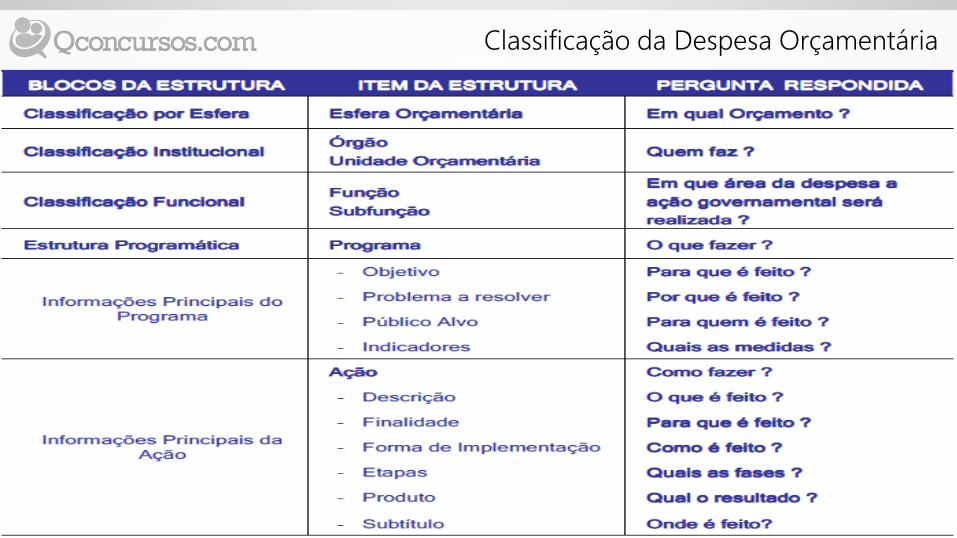

Classificação da Despesa Orçamentária

Classificação da Despesa Orçamentária

Classificação da Despesa Orçamentária

A esfera orçamentária tem por finalidade identificar se o orçamento éfiscal (F), da seguridade social (S) ou de investimento das empresasestatais (I), conforme disposto no § 5º do art. 165 da Constituição:

No Sistema Orçamentário:

Classificação da Despesa Orçamentária

funcional

08 122

Classificação FUNCIONALEM QUE ÁREA?

122

SUBFUNÇÃO

Administração Geral

08

FUNÇÃO

Assistência Social

Trata-se de classificação independente dos programas e de aplicaçãocomum e obrigatória, no âmbito dos Municípios, dos Estados, do DistritoFederal e da União, o que permite a consolidação nacional dos gastos dosetor público.

Classificação da Despesa Orçamentária

Programa/Ação750 – Apoio Administrativo

Atividade0750 2000 – Administração da Unidade0750 2000 001 – Adm. Unidade Nacional

Classificação PROGRAMÁTICAO que fazer ? Para que fazer?

0750

AÇÃO (Projeto, Atividade e Operação Especial)

Administração da Unidade

LOCALIZADOR DO GASTO

Administração da Unidade - Nacional

00012000

PROGRAMA

Apoio Administrativo

Classificação da Despesa Orçamentária

PROJETO

Exemplos: Construção de Escolas, Hidroelétricas, Estradas.

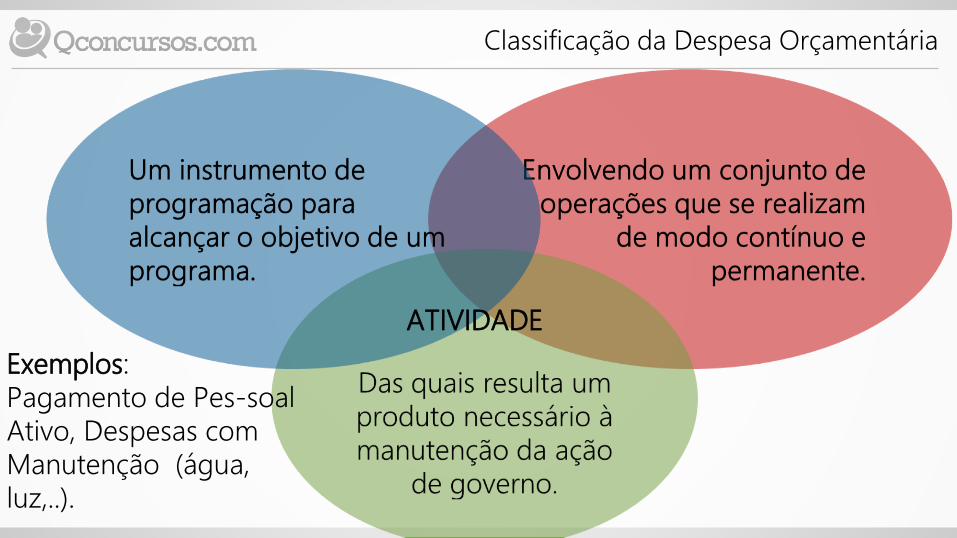

Classificação da Despesa Orçamentária

ATIVIDADE

Exemplos: Pagamento de Pes-soal Ativo, Despesas com Manutenção (água, luz,..).

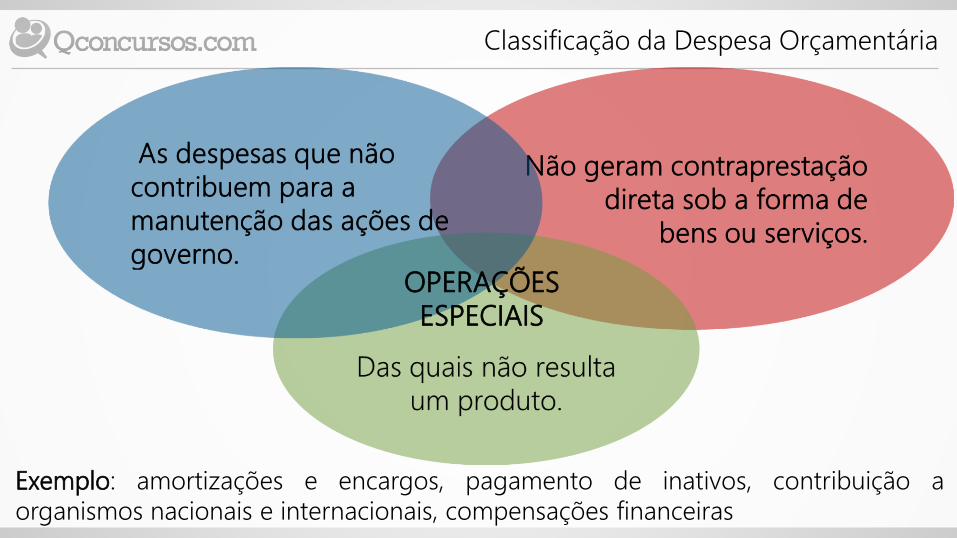

Classificação da Despesa Orçamentária

OPERAÇÕESESPECIAIS

Exemplo: amortizações e encargos, pagamento de inativos, contribuição aorganismos nacionais e internacionais, compensações financeiras

Classificação da Despesa Orçamentária

90

ELEMENTO DE DESPESAMaterial de Consumo

SUBITEM DA DESPESACombustíveis e Lub. Automotivos

0130

MODALIDADE DE APLICAÇÃOAplicação Direta

3

GRUPO DE DESPESAOutras Despesas Correntes

3

CATEGORIA ECONÔMICADespesa Corrente

ND

Na lei orçamentária, a discriminação da despesa, quanto à sua natureza, far-se-á, no mínimo, por categoria econômica, grupo de natureza de despesa emodalidade de aplicação. (Portaria Inter. 163, Art. 6º)

Classificação da Despesa Orçamentária

Categoria Econômica: identifica se o gasto vai contribuir paraformação ou aquisição de um bem de capital.

(Anexo da Portaria Interministerial 163/2001)

CATEGORIA ECONÔMICA

DESPESA CORRENTENão contribui para formação ou aquisiçãobem de capital

DESPESA DE CAPITAL

Contribui para formação ou aquisição de bemde capital

Classificação da Despesa Orçamentária

3.Despesas Correntes

1.Pessoal e Encargos Sociais

2. Juros e Encargos da Dívida

3. Outras Despesas Correntes

Grupo de Natureza da DespesaCategoria Econômica

Entende-se por grupos de natureza de despesa a agregação deelementos de despesa que apresentam as mesmas características quantoao objeto de gasto.(Art. 3º, §2º da Portaria STN/SOF 163/2001)

Grupos de Natureza de Despesa

Classificação da Despesa Orçamentária

4. Investimentos (obras, equipamentos e material Permanente)

5. Inversões Financeiras (aquisição de imóveis, títulos de crédito, concessão de empréstimos)

6. Amortização/Refinanciamento da Dívida

4.Despesas de Capital

Grupo de Natureza da DespesaCategoria Econômica

Classificação da Despesa Orçamentária

Lei 4.320/1964 – Artigo 12

§ 4º Classificam-se como investimentos as dotações para oplanejamento e a execução de obras, inclusive as destinadas à aquisiçãode imóveis considerados necessários à realização destas últimas, bemcomo para os programas especiais de trabalho, aquisição de instalações,equipamentos e material permanente e constituição ou aumento docapital de empresas que não sejam de caráter comercial ou financeiro.

Classificação da Despesa Orçamentária

§ 5º Classificam-se como Inversões Financeiras as dotações destinadas a:

I - aquisição de imóveis, ou de bens de capital já em utilização;

II - aquisição de títulos representativos do capital de empresas ouentidades de qualquer espécie, já constituídas, quando a operação nãoimporte aumento do capital;

III - constituição ou aumento do capital de entidades ou empresas quevisem a objetivos comerciais ou financeiros, inclusive operaçõesbancárias ou de seguros.

Classificação da Despesa Orçamentária

A natureza da despesa será complementada pela informação gerencialdenominada "modalidade de aplicação", a qual tem por finalidade indicarse os recursos são aplicados diretamente por órgãos ou entidades noâmbito da mesma esfera de Governo ou por outro ente da Federação esuas respectivas entidades, e objetiva, precipuamente, possibilitar aeliminação da dupla contagem dos recursos transferidos oudescentralizados.(Art. 3º, §1º da Portaria STN/SOF 163/2001)

Modalidade de Aplicação

Classificação da Despesa Orçamentária

O elemento de despesa tem por finalidade identificar os objetos degasto, tais como vencimentos e vantagens fixas, juros, diárias, material deconsumo, serviços de terceiros prestados sob qualquer forma, subvençõessociais, obras e instalações, equipamentos e material permanente, auxílios,amortização e outros de que a administração pública se serve para aconsecução de seus fins. (Art. 3º, §3º da Portaria STN/SOF 163/2001)

Elemento de Despesa

Classificação da Despesa Orçamentária

Lei 4.320/1964 – Artigo 15

Na Lei de Orçamento a discriminação da despesa far-se-á no mínimo porelementos.

Portaria Interministerial 163/2001 – Artigo 6º

Na lei orçamentária, a discriminação da despesa, quanto à sua natureza,far-se-á, no mínimo, por categoria econômica, grupo de natureza dedespesa e modalidade de aplicação

Nível de Discriminação da Despesa

Classificação da Despesa Orçamentária

LDO União 2010 – Artigo 7º

Os Orçamentos Fiscal, da Seguridade Social e de Investimentodiscriminarão a despesa por unidade orçamentária, detalhada porcategoria de programação em seu menor nível, com suas respectivasdotações, especificando a esfera orçamentária, o grupo de natureza dedespesa, o identificador de resultado primário, a modalidade deaplicação, o identificador de uso e a fonte de recursos.

Classificação da Despesa Orçamentária

QUESTÃO: Técnico da Procuradoria – Contabilidade – PGE-RO – FGV –2015: Segundo a sua natureza, a classificação da despesa orçamentária éconstituída em termos de:

a) categoria econômica, natureza e elemento;b) empenhadas, executadas e liquidadas;c) despesas correntes, de capital e outras despesas correntes;d) despesas operacionais, não operacionais e de resultado;e) liquidações, pessoal e encargos sociais.

Top Related