Línguas

Páginas

Legal

Objetivos de aprendizagem:Depois de ler e discutir este tópico você serácapaz entender

As Principais causas da variação do Patrimônio Líquido; O Período contábil As Normas para Publicações Contábeis Comparativas A Sequência para elaboração das Demonstrações Contábeis O Registro de Operações Decorrentes do Regime de Competência O Encerramento das contas de Receitas e Despesas A Elaboração Balancete de Verificação, Demonstração do

Resultado Operacional e o Balanço Patrimonial, Fluxo deCaixa, Demonstração da Mutação do Patrimônio Líuido,Demontração do Valor Adicionado -DVA

A Elaboração, divulgação e Publicação Exercício social Destinação dos lucros

Contabilidade Financeira e IFRS

Prof. Ms. José R. de Castro 1

Principais causas da variação do

Patrimônio Líquido:

Investimento inicial (e posteriores) decapital

Resultado do confronto entre as

receitas e despesas do período

Prof. Ms. José R. de Castro 2

Receita, Despesa e Resultado

Receita

Entrada de elementos para o ativo,

sob a forma de dinheiro ou direitos a

receber:

• Venda de mercadorias ou prestação de

serviços

• Juros sobre depósitos bancários ou

títulos

Prof. Ms. José R. de Castro 3

Despesa

Consumo de bens ou serviços, que, direta ou

indiretamente, ajuda a produzir uma receita

• Diminuindo o ativo ou

• Aumentando o passivo

Prof. Ms. José R. de Castro 4

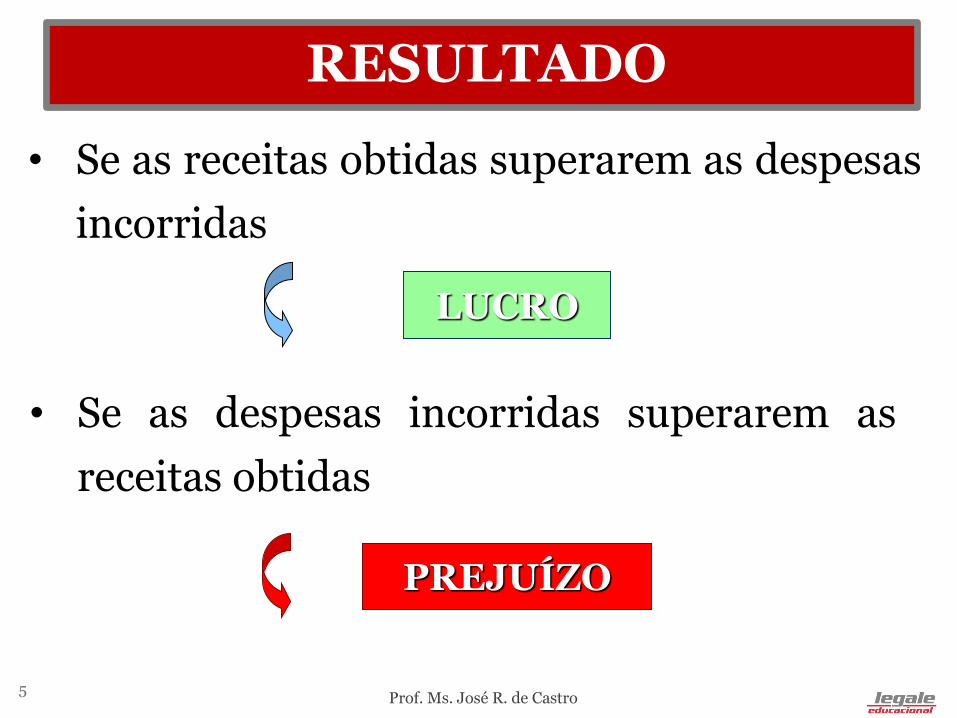

RESULTADO

• Se as receitas obtidas superarem as despesas

incorridas

LUCRO

• Se as despesas incorridas superarem as

receitas obtidas

PREJUÍZO

Prof. Ms. José R. de Castro 5

De acordo com o item 81 dopronunciamento técnico CPC 26, aentidade deve apresentar todos os itensde receita e despesa reconhecidos noperíodo em conformidade com o regimede competência.

Esse critério também é adotado pelasnormas internacionais.

Prof. Ms. José R. de Castro 6

Demonstração do Resultado do Período

Prof. Ms. José R. de Castro 7

DEMONSTRAÇÃO DO RESULTADO DO PERÍODORECEITA BRUTA DE VENDAS OU SERVIÇOS( - ) Vendas Cancelada

( - ) Descontos Concedidos Incondicionalmente

( - ) Impostos sobre Venda

RECEITA LÍQUIDA DE VENDAS (RECEITA DE VENDAS) ( - ) Custos das Mercadorias / Serviços Vendidos

LUCRO BRUTO( - ) Despesas Operacionais (vendas, gerais, adm. e outras operac.)

(+ ) Receitas Operacionais

(+ ) Resultado da Equivalência Patrimonial

RESULTADO ANTES DAS RECEITAS E DESPESAS FINANCEIRAS( - ) Despesas Financeiras

(+ ) Receitas Financeiras

RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO ( - ) Despesas Com IR e CR

RESULTADO LIQUIDO DAS OPERAÇÕES CONTINUADAS ( + ) Resultado líquido das operações descontinuadas

( + ) Resultado líquido decorrente da mensuração do valor justo

( - ) Despesas Com IR e CR

RESULTADO LÍQUIDO DO PERÍODOFONTE: CRC

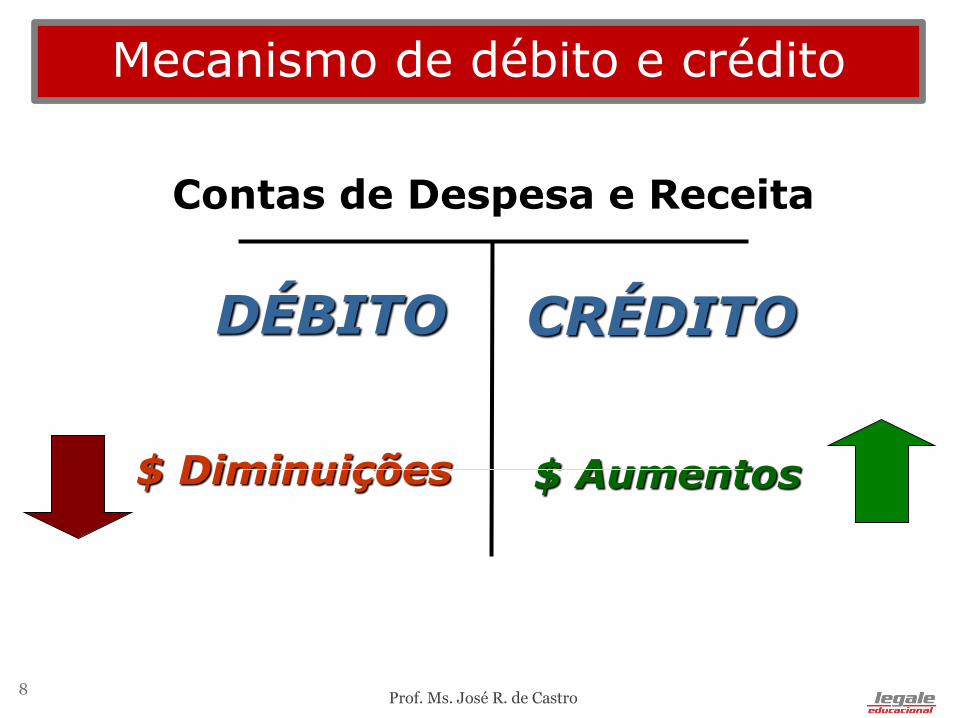

DÉBITO CRÉDITO

Contas de Despesa e Receita

$ Aumentos$ Diminuições

Prof. Ms. José R. de Castro 8

Mecanismo de débito e crédito

Espaço de tempo escolhido para que a Contabilidade mostre

a situação patrimonial e financeira na evolução dos negócios

da empresa

Normalmente um ano

(exercício social)

Intervalos menores

(ex: mês a mês)

Finalidades externas

Finalidades internas

Prof. Ms. José R. de Castro 9

PERÍODO CONTÁBIL

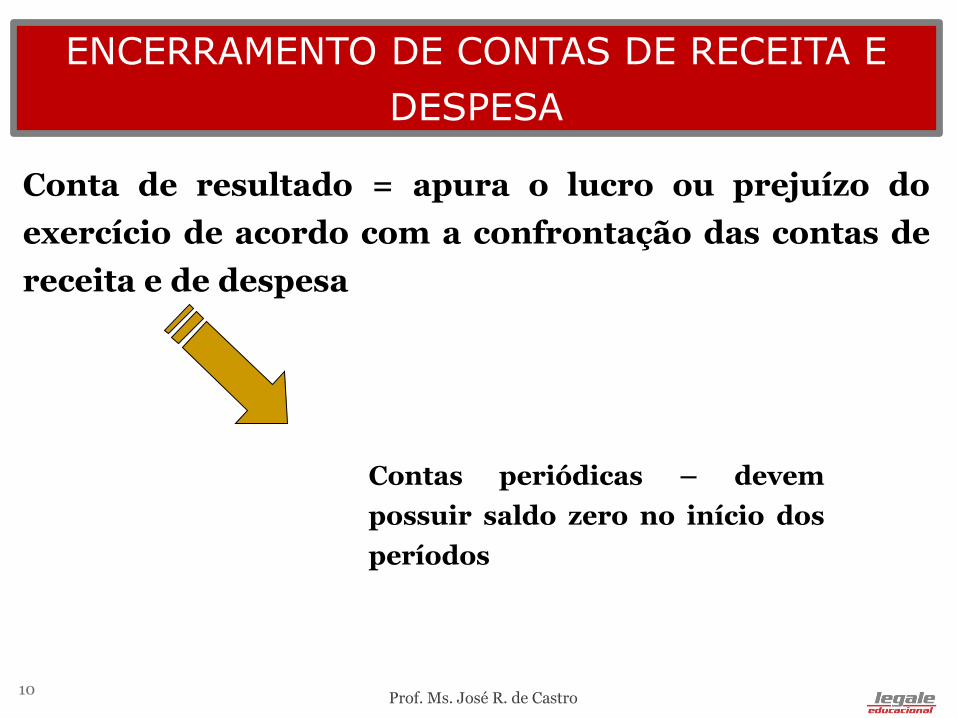

Conta de resultado = apura o lucro ou prejuízo do

exercício de acordo com a confrontação das contas de

receita e de despesa

Contas periódicas – devem

possuir saldo zero no início dos

períodos

Prof. Ms. José R. de Castro 10

ENCERRAMENTO DE CONTAS DE RECEITA E

DESPESA

• Ocorrendo LUCRO ou PREJUÍZO ou o

resultado será transferido para a conta Lucros ou

Prejuízos Acumulados;

• Após essa transferência, o resultado do exercício

poderá ser distribuído para outras contas do

Patrimônio Líquido

Prof. Ms. José R. de Castro 11

DISTRIBUIÇÃO DE RESULTADOS

Nome da empresa;

Nome da demonstração;

Período coberto.

Prof. Ms. José R. de Castro 12

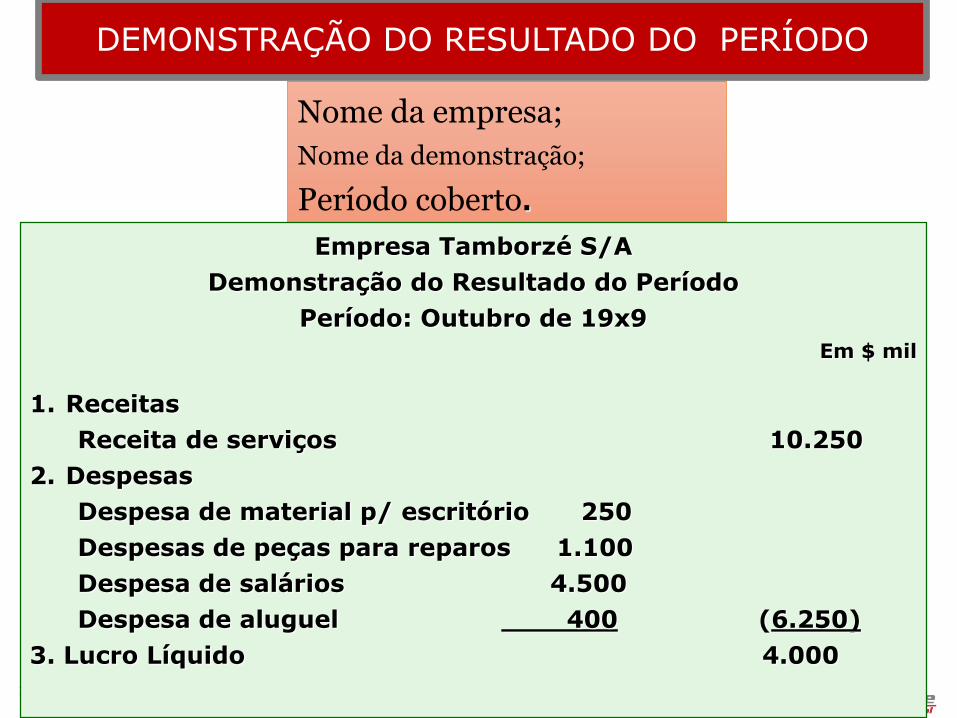

DEMONSTRAÇÃO DO RESULTADO DO PERÍODO

Empresa Tamborzé S/A

Demonstração do Resultado do Período

Período: Outubro de 19x9

Em $ mil

1. Receitas

Receita de serviços 10.250

2. Despesas

Despesa de material p/ escritório 250

Despesas de peças para reparos 1.100

Despesa de salários 4.500

Despesa de aluguel 400 (6.250)

3. Lucro Líquido 4.000

Regime de Competência x Regime de Caixa

• A empresa Tamborzé comprou mercadoria por $

80.000 e vendeu por $ 100.000, qual o lucro?

• Se a empresa Tamborzé comprou e vendeu emdezembro para pagar e receber em 3x a partir dejaneiro, qual o lucro em dezembro?

Venda Compra Lucro

100.000 80.000 20.000

Regime de competência Regime de caixa

Receita 100.000 0

Despesa 80.000 0

Lucro 20.000 0

Prof. Ms. José R. de Castro 13

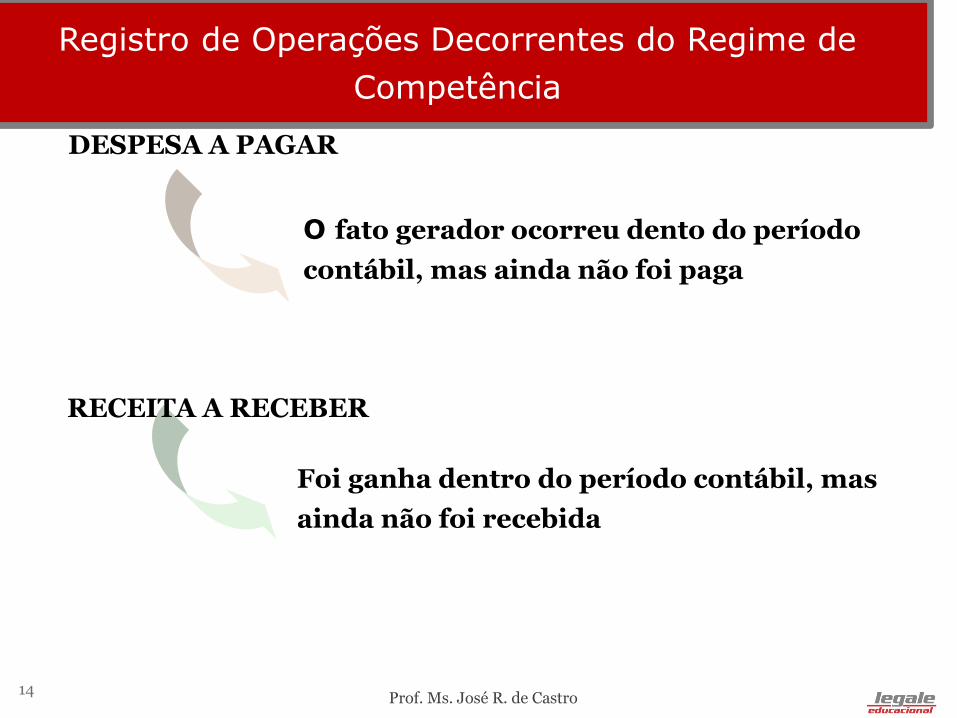

Registro de Operações Decorrentes do Regime de

Competência

O fato gerador ocorreu dento do período

contábil, mas ainda não foi paga

Foi ganha dentro do período contábil, mas

ainda não foi recebida

DESPESA A PAGAR

RECEITA A RECEBER

Prof. Ms. José R. de Castro 14

Atividades

1. Materiais adquiridos no período ne 1, pagos no período ne 2 e gastos ríodo ng 3 serão apropriados na "Demonstração do Resultado" do:

A. Período n- 1.B. Período na 2.C. Período n2 3.D. Nenhum deles.

2. A partida de diário "Despesas de Salários a Salários a Pagar" caracteriza”A. Uma despesa diferida e não paga.B. Uma despesa incorrida e diferida.C. Uma despesa incorrida e não paga.D. Nenhuma das três acima.

3. Receita Antecipada deve ser entendida como uma receita:A. Ganha e ainda não contabilizada.B. Ganha e ainda não recebida.C. Recebida e ainda não contabilizada.D. Recebida e ainda não ganha.

Prof. Ms. José R. de Castro 15

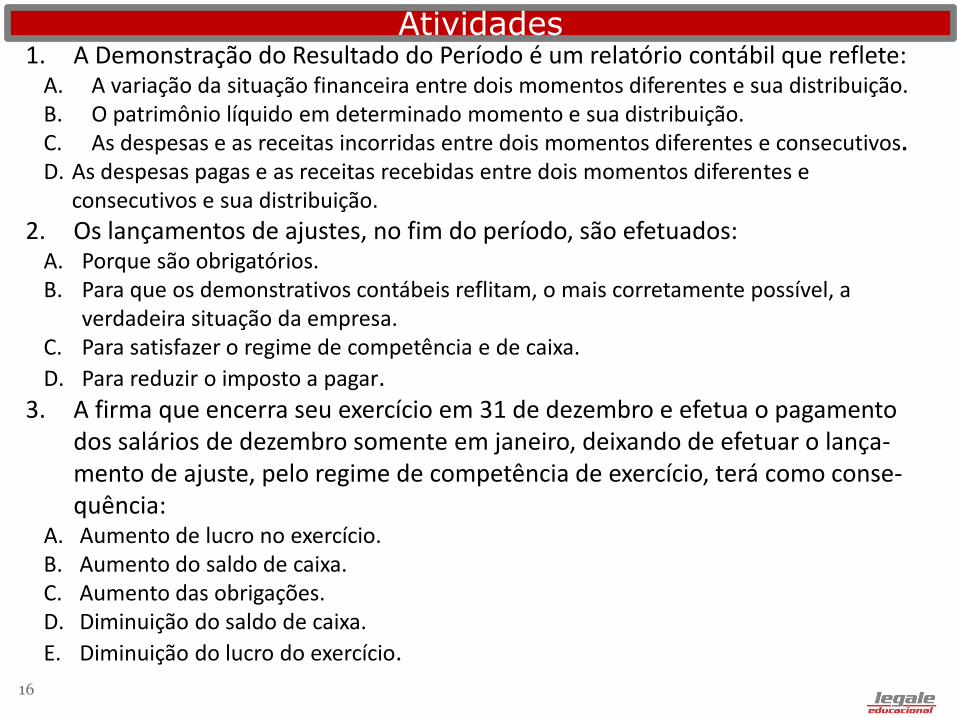

Atividades1. A Demonstração do Resultado do Período é um relatório contábil que reflete:

A. A variação da situação financeira entre dois momentos diferentes e sua distribuição.B. O patrimônio líquido em determinado momento e sua distribuição.C. As despesas e as receitas incorridas entre dois momentos diferentes e consecutivos.D. As despesas pagas e as receitas recebidas entre dois momentos diferentes e

consecutivos e sua distribuição.

2. Os lançamentos de ajustes, no fim do período, são efetuados:A. Porque são obrigatórios.B. Para que os demonstrativos contábeis reflitam, o mais corretamente possível, a

verdadeira situação da empresa.C. Para satisfazer o regime de competência e de caixa.

D. Para reduzir o imposto a pagar.3. A firma que encerra seu exercício em 31 de dezembro e efetua o pagamento

dos salários de dezembro somente em janeiro, deixando de efetuar o lança-mento de ajuste, pelo regime de competência de exercício, terá como conse-quência:

A. Aumento de lucro no exercício.B. Aumento do saldo de caixa.C. Aumento das obrigações.D. Diminuição do saldo de caixa.

E. Diminuição do lucro do exercício.

16

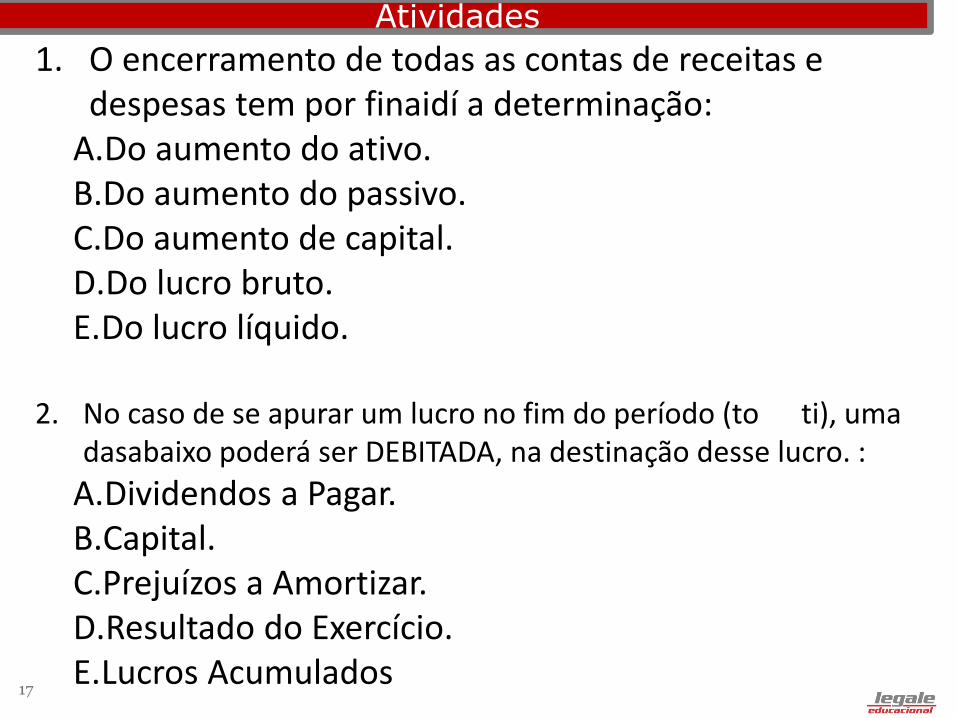

Atividades

1. O encerramento de todas as contas de receitas e despesas tem por finaidí a determinação:

A.Do aumento do ativo.B.Do aumento do passivo.C.Do aumento de capital.D.Do lucro bruto.E.Do lucro líquido.

2. No caso de se apurar um lucro no fim do período (to ti), uma dasabaixo poderá ser DEBITADA, na destinação desse lucro. :

A.Dividendos a Pagar.B.Capital.C.Prejuízos a Amortizar.D.Resultado do Exercício.E.Lucros Acumulados

17

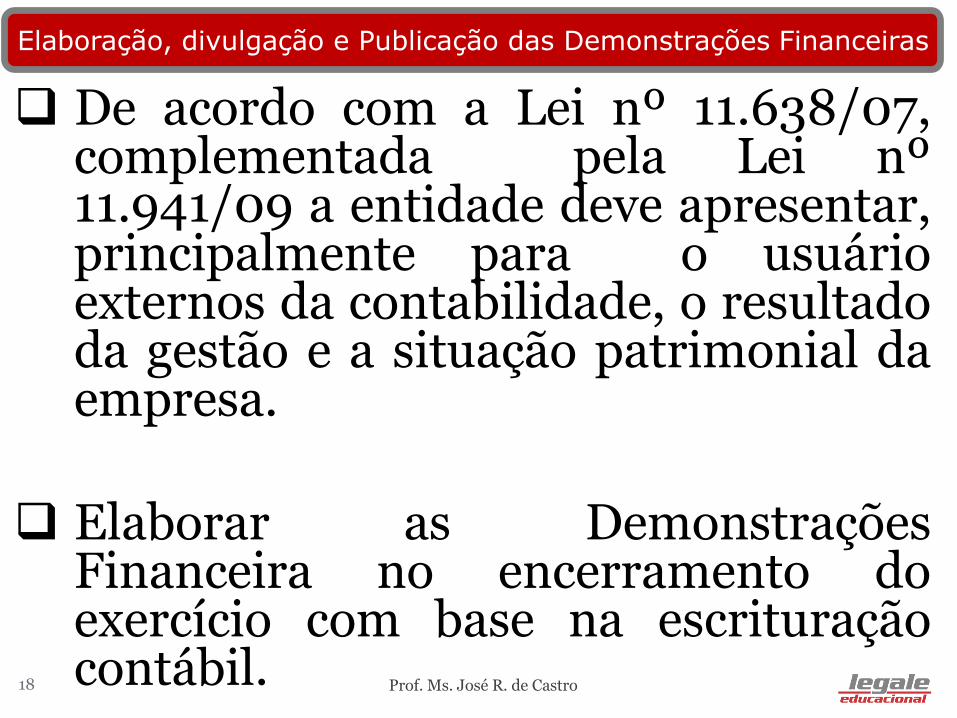

Elaboração, divulgação e Publicação das Demonstrações Financeiras

De acordo com a Lei nº 11.638/07,complementada pela Lei nº11.941/09 a entidade deve apresentar,principalmente para o usuárioexternos da contabilidade, o resultadoda gestão e a situação patrimonial daempresa.

Elaborar as DemonstraçõesFinanceira no encerramento doexercício com base na escrituraçãocontábil. Prof. Ms. José R. de Castro 18

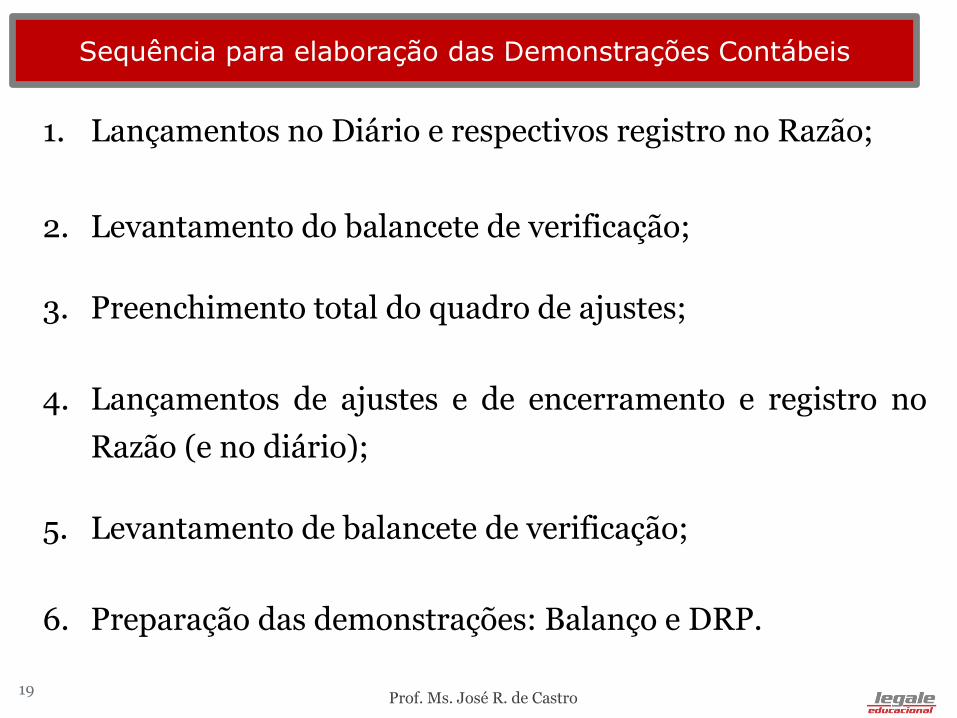

Sequência para elaboração das Demonstrações Contábeis

1. Lançamentos no Diário e respectivos registro no Razão;

2. Levantamento do balancete de verificação;

3. Preenchimento total do quadro de ajustes;

4. Lançamentos de ajustes e de encerramento e registro no

Razão (e no diário);

5. Levantamento de balancete de verificação;

6. Preparação das demonstrações: Balanço e DRP.

Prof. Ms. José R. de Castro 19

Prof. Ms. José R. de Castro 20

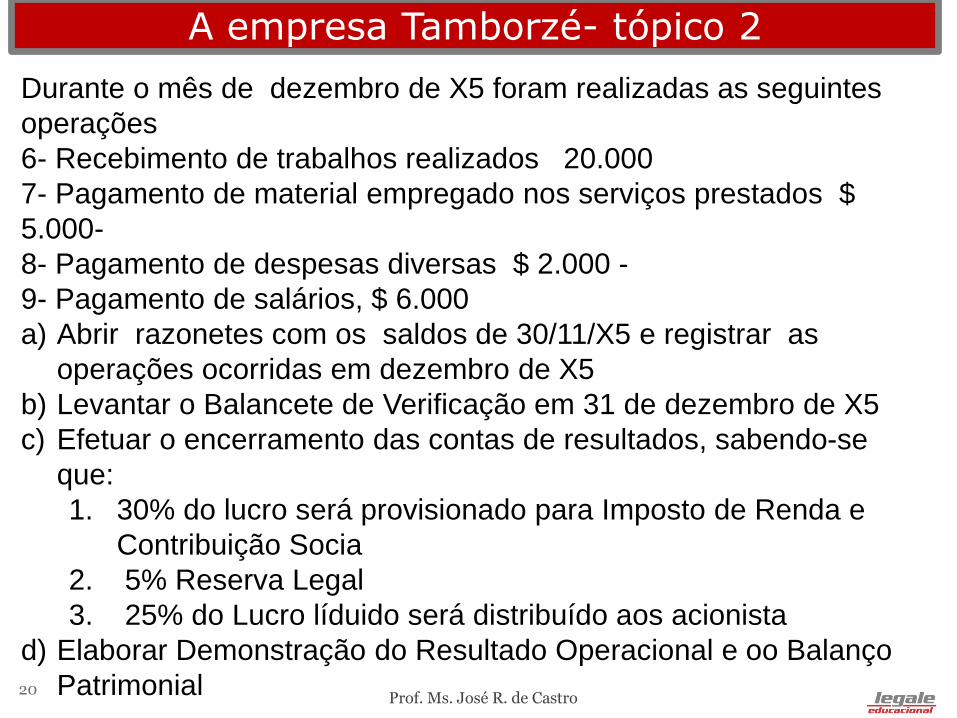

Durante o mês de dezembro de X5 foram realizadas as seguintes

operações

6- Recebimento de trabalhos realizados 20.000

7- Pagamento de material empregado nos serviços prestados $

5.000-

8- Pagamento de despesas diversas $ 2.000 -

9- Pagamento de salários, $ 6.000

a) Abrir razonetes com os saldos de 30/11/X5 e registrar as

operações ocorridas em dezembro de X5

b) Levantar o Balancete de Verificação em 31 de dezembro de X5

c) Efetuar o encerramento das contas de resultados, sabendo-se

que:

1. 30% do lucro será provisionado para Imposto de Renda e

Contribuição Socia

2. 5% Reserva Legal

3. 25% do Lucro líduido será distribuído aos acionista

d) Elaborar Demonstração do Resultado Operacional e oo Balanço

Patrimonial

A empresa Tamborzé- tópico 2

21

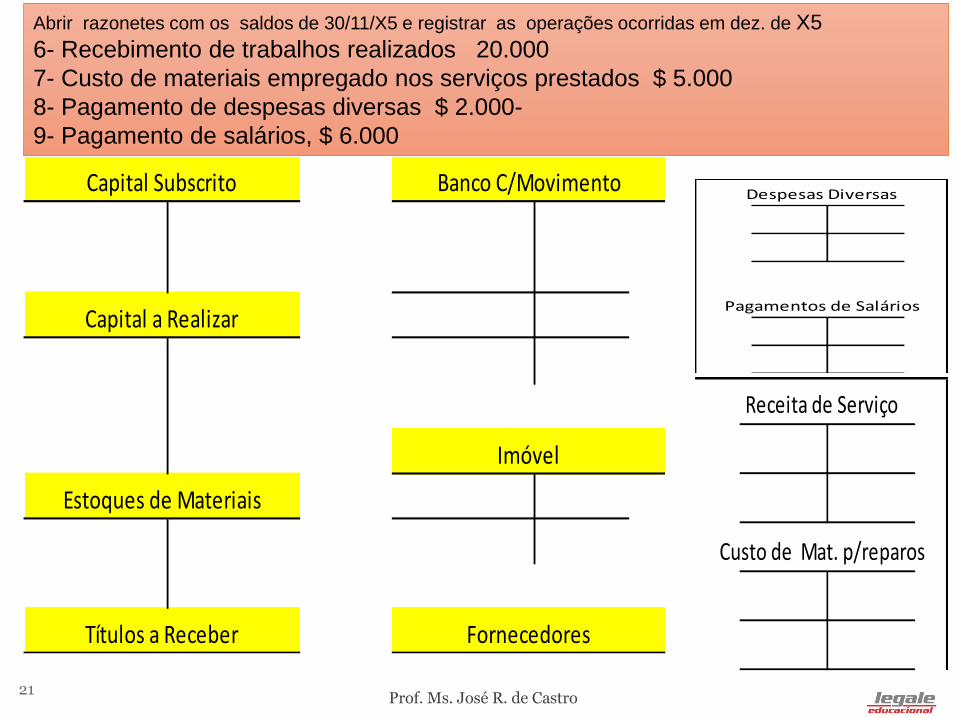

Abrir razonetes com os saldos de 30/11/X5 e registrar as operações ocorridas em dez. de X5

6- Recebimento de trabalhos realizados 20.000

7- Custo de materiais empregado nos serviços prestados $ 5.000

8- Pagamento de despesas diversas $ 2.000-

9- Pagamento de salários, $ 6.000

Prof. Ms. José R. de Castro

Fornecedores

Imóvel

Estoques de Materiais

Títulos a Receber

Capital Subscrito Banco C/Movimento

Capital a RealizarPagamentos de Salários

Despesas Diversas

Custo de Mat. p/reparos

Receita de Serviço

22Prof. Ms. José R. de Castro

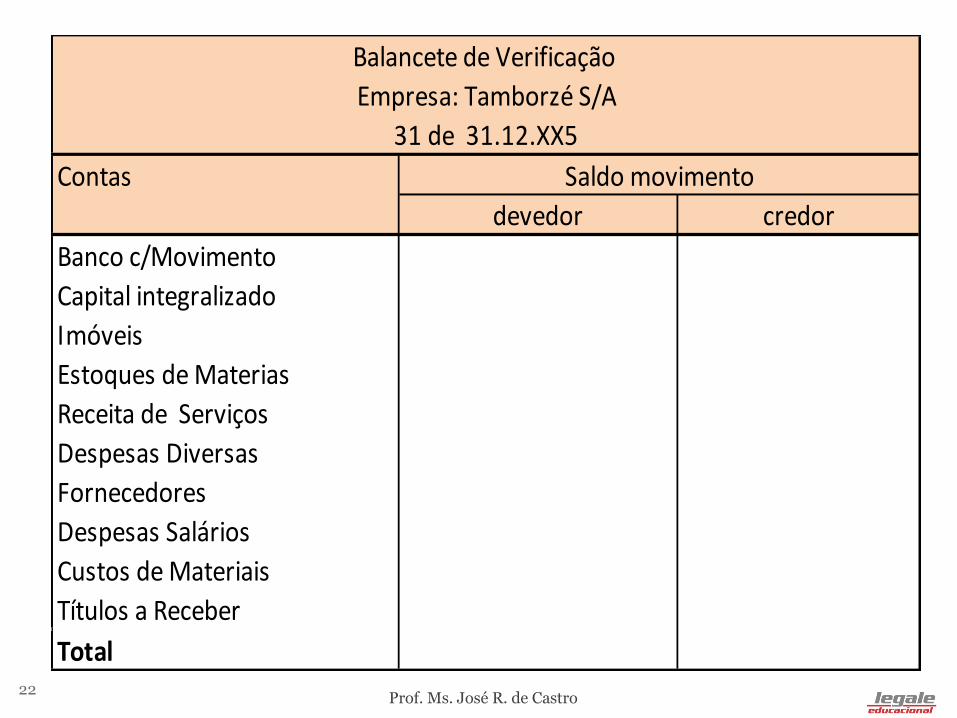

Contas

credor

Banco c/Movimento

Capital integralizado

Imóveis

Estoques de Materias

Receita de Serviços

Despesas Diversas

Fornecedores

Despesas Salários

Custos de Materiais

Títulos a Receber

Total

Balancete de Verificação

Empresa: Tamborzé S/A

31 de 31.12.XX5

Saldo movimento

devedor

23Prof. Ms. José R. de Castro

Pagamentos de Salários

Despesas Diversas

Custo de Mat. p/reparos

Receita de Serviço

Conta de resultado

IR e C.Social a pagar

-

-

Lucros a Distribuir

Reserva Legal

Dividendos a Pagar

24Prof. Ms. José R. de Castro

Receitas de Serviços

(-) Despesas

(=) Lucro Bruto

(-) Imposto de Renda e Contr. Social

(=) Lucro Líquido

Ativo circulante

Banco c/Movimento Fornecedores

Estoque de materiais IR e CS a pagar

Títulos a Receber Dividendos a

Ativo não circulante

Imóveis Capital

Reserva Legal

Lucro a Distribuir

Total Total

Demonstração do Resultado

Perído de 1.10. a 31.12. x5

Patrimônio Líquido

Passivo Circulante

Passivo não Circulante

Empresa Tamborzé S.A

Balanço Patrimonial em 31-12 XX5X

Em $ milAtivo Passivo e Patrimônio Líquido

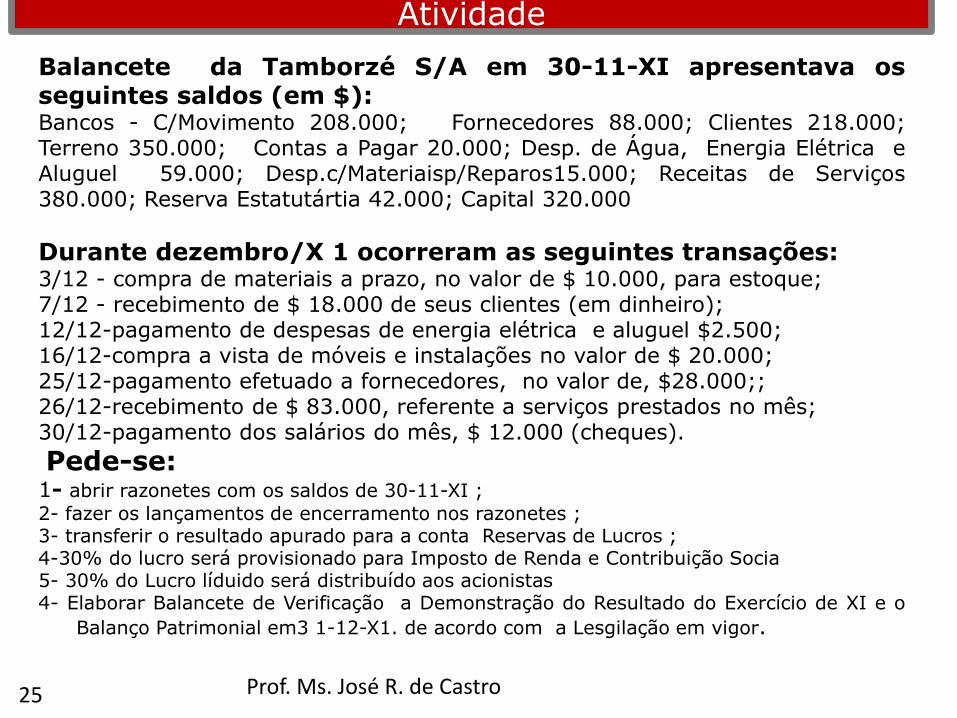

Tamborzé S/a

Balancete da Tamborzé S/A em 30-11-XI apresentava osseguintes saldos (em $):Bancos - C/Movimento 208.000; Fornecedores 88.000; Clientes 218.000;Terreno 350.000; Contas a Pagar 20.000; Desp. de Água, Energia Elétrica eAluguel 59.000; Desp.c/Materiaisp/Reparos15.000; Receitas de Serviços380.000; Reserva Estatutártia 42.000; Capital 320.000

Durante dezembro/X 1 ocorreram as seguintes transações:3/12 - compra de materiais a prazo, no valor de $ 10.000, para estoque;7/12 - recebimento de $ 18.000 de seus clientes (em dinheiro);12/12-pagamento de despesas de energia elétrica e aluguel $2.500;16/12-compra a vista de móveis e instalações no valor de $ 20.000;25/12-pagamento efetuado a fornecedores, no valor de, $28.000;;26/12-recebimento de $ 83.000, referente a serviços prestados no mês;30/12-pagamento dos salários do mês, $ 12.000 (cheques).

Pede-se:1- abrir razonetes com os saldos de 30-11-XI ;

2- fazer os lançamentos de encerramento nos razonetes ;3- transferir o resultado apurado para a conta Reservas de Lucros ;4-30% do lucro será provisionado para Imposto de Renda e Contribuição Socia5- 30% do Lucro líduido será distribuído aos acionistas4- Elaborar Balancete de Verificação a Demonstração do Resultado do Exercício de XI e o

Balanço Patrimonial em3 1-12-X1. de acordo com a Lesgilação em vigor.

Atividade

Prof. Ms. José R. de Castro 25

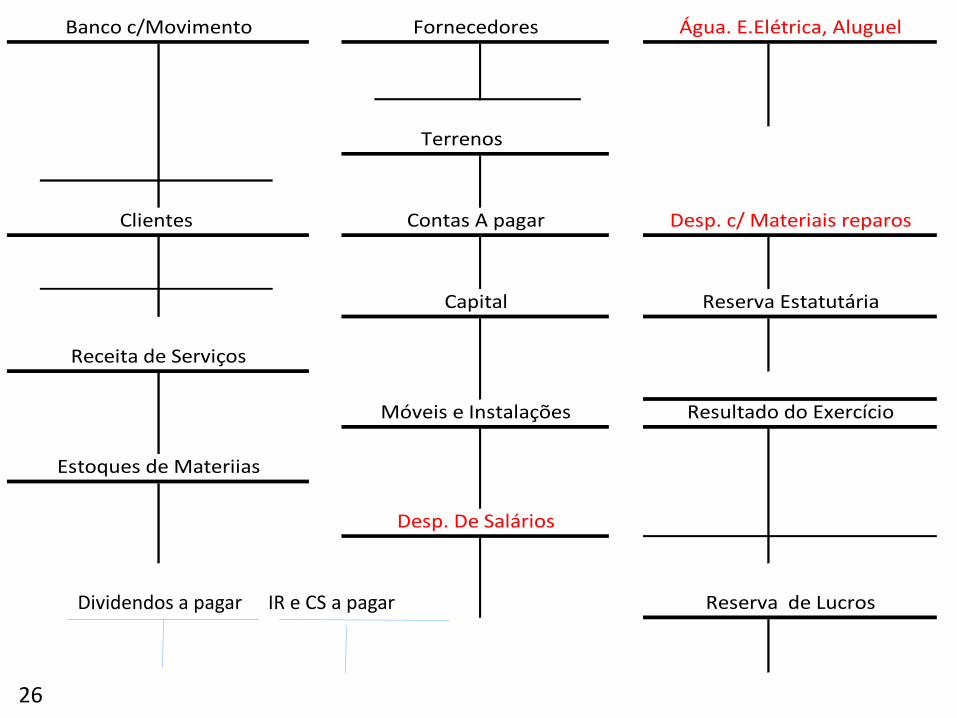

Estoques de Materiias

Desp. De Salários

Reserva de Lucros

Capital Reserva Estatutária

Receita de Serviços

Móveis e Instalações Resultado do Exercício

Banco c/Movimento Fornecedores Água. E.Elétrica, Aluguel

Terrenos

Clientes Contas A pagar Desp. c/ Materiais reparos

Dividendos a pagar IR e CS a pagar

26

Contas

devedor credorBanco c/Movimento

Fornecedores

Água E.E. Aluguel

Terrenos

Clientes

Contas a Pagar

Desp. c/ Mat. Reparos

Capital

Reserva Estatutária

Receita de Serviços

Móveis e Instalações

Estoques de Materias

Despesas de Salários

Total

Saldo movimento

Balancete de VerificaçãoEmpresa: Tamborzé S/A

31 de 31.12.x1

27

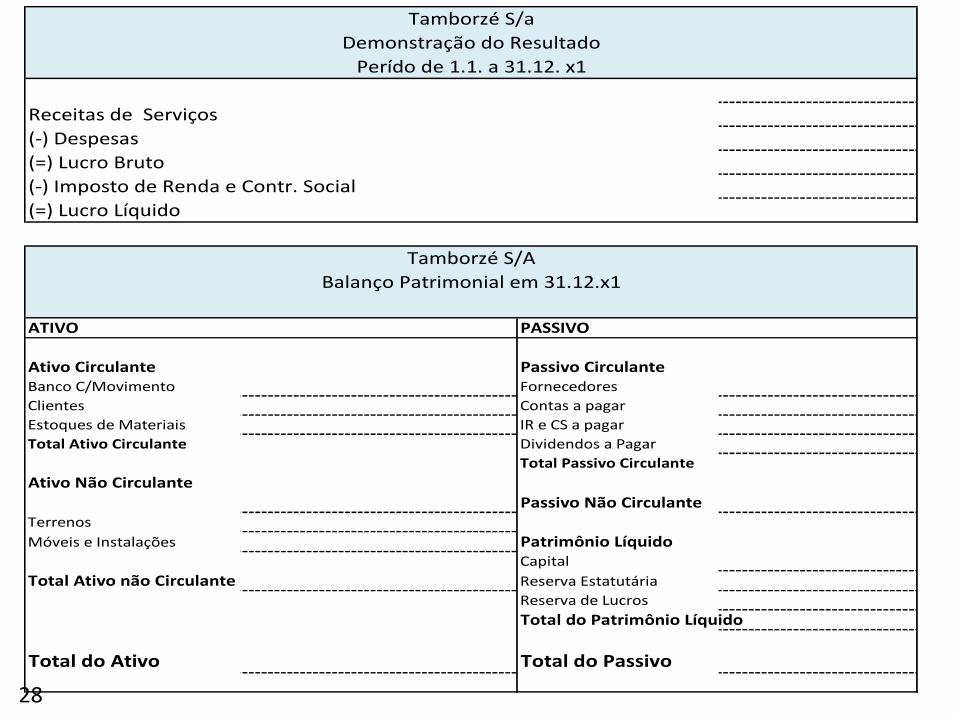

Receitas de Serviços

(-) Despesas

(=) Lucro Bruto

(-) Imposto de Renda e Contr. Social

(=) Lucro Líquido

ATIVO PASSIVO

Ativo Circulante Passivo CirculanteBanco C/Movimento Fornecedores

Clientes Contas a pagar

Estoques de Materiais IR e CS a pagar

Total Ativo Circulante Dividendos a Pagar

Total Passivo Circulante

Ativo Não Circulante

Passivo Não CirculanteTerrenos

Móveis e Instalações Patrimônio LíquidoCapital

Total Ativo não Circulante Reserva Estatutária

Reserva de Lucros

Total do Patrimônio Líquido

Total do Ativo Total do Passivo

Tamborzé S/A

Balanço Patrimonial em 31.12.x1

Tamborzé S/a

Demonstração do Resultado

Perído de 1.1. a 31.12. x1

28

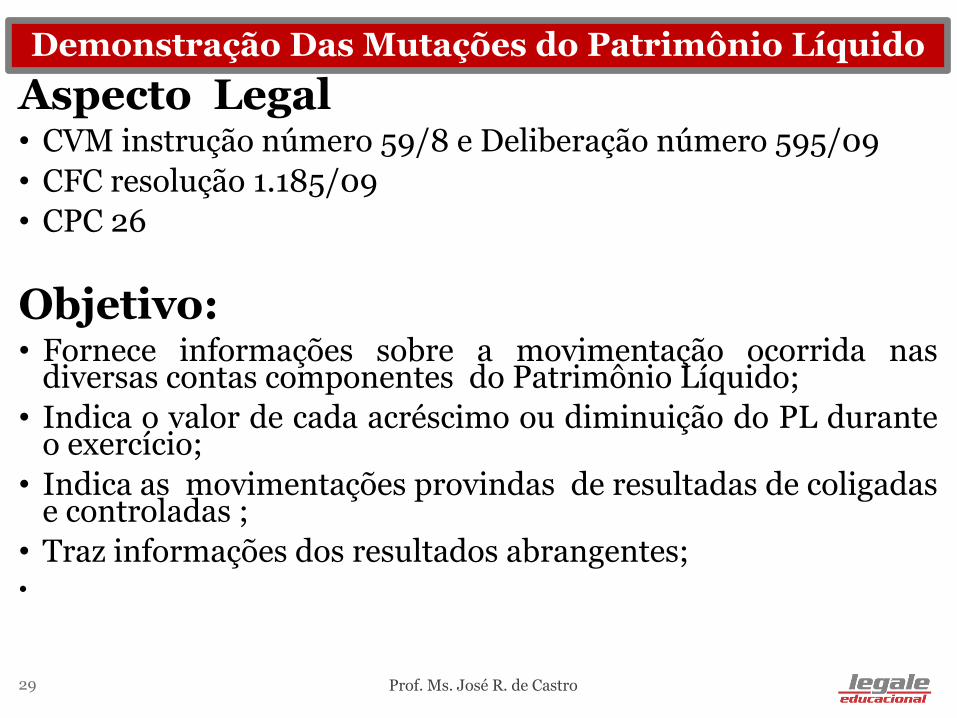

Demonstração Das Mutações do Patrimônio Líquido

Aspecto Legal• CVM instrução número 59/8 e Deliberação número 595/09

• CFC resolução 1.185/09

• CPC 26

Objetivo:• Fornece informações sobre a movimentação ocorrida nas

diversas contas componentes do Patrimônio Líquido;

• Indica o valor de cada acréscimo ou diminuição do PL duranteo exercício;

• Indica as movimentações provindas de resultadas de coligadase controladas ;

• Traz informações dos resultados abrangentes;•

Prof. Ms. José R. de Castro 29

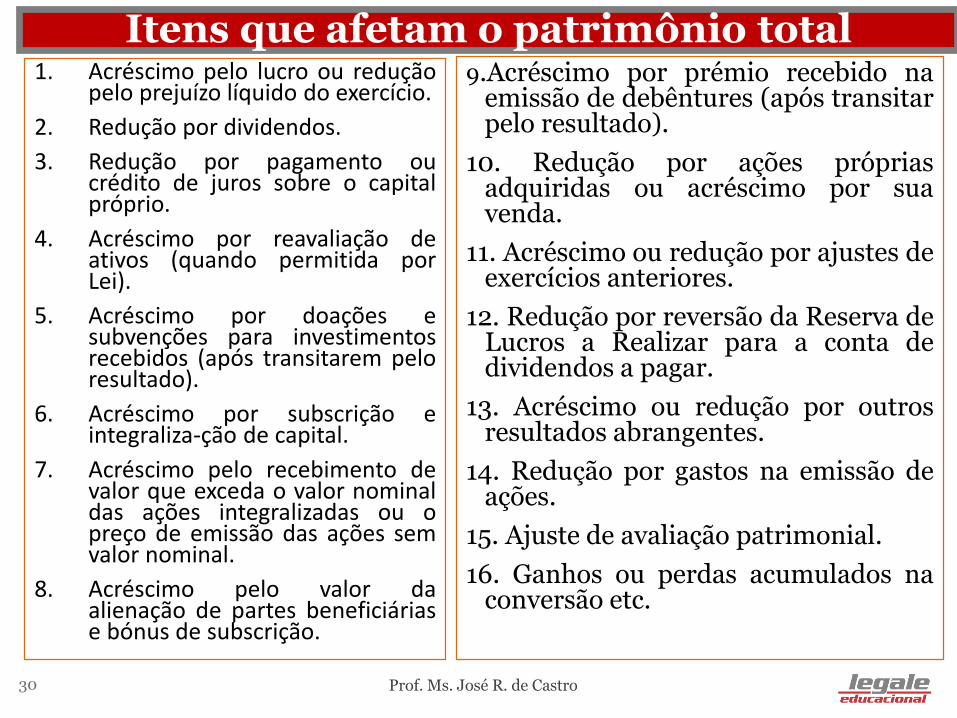

Itens que afetam o patrimônio total1. Acréscimo pelo lucro ou redução

pelo prejuízo líquido do exercício.

2. Redução por dividendos.

3. Redução por pagamento oucrédito de juros sobre o capitalpróprio.

4. Acréscimo por reavaliação deativos (quando permitida porLei).

5. Acréscimo por doações esubvenções para investimentosrecebidos (após transitarem peloresultado).

6. Acréscimo por subscrição eintegraliza-ção de capital.

7. Acréscimo pelo recebimento devalor que exceda o valor nominaldas ações integralizadas ou opreço de emissão das ações semvalor nominal.

8. Acréscimo pelo valor daalienação de partes beneficiáriase bónus de subscrição.

Prof. Ms. José R. de Castro 30

9.Acréscimo por prémio recebido naemissão de debêntures (após transitarpelo resultado).

10. Redução por ações própriasadquiridas ou acréscimo por suavenda.

11. Acréscimo ou redução por ajustes deexercícios anteriores.

12. Redução por reversão da Reserva deLucros a Realizar para a conta dedividendos a pagar.

13. Acréscimo ou redução por outrosresultados abrangentes.

14. Redução por gastos na emissão deações.

15. Ajuste de avaliação patrimonial.

16. Ganhos ou perdas acumulados naconversão etc.

Itens que não afetam o patrimônio total

1. Aumento de capital com utilização de lucros ereservas.

2. Apropriações do lucro líquido do exercício,, para aformação de reservas, como Reserva Legal, Reserva deLucros a Realizar, Reserva para Contingência e outras.

3. Reversões de reservas patrimoniais para a conta deLucros ou Prejuízos Acumulados (conta transitória).

4. Compensação de Prejuízos com Reservas etc.

Prof. Ms. José R. de Castro 31

Prof. Ms. José R. de Castro 32

Capital Reservas Reservas Lucros ou Outros Patriônio Participação Patrimônio

Social de Capital de Lucros Prejuízos Resultados Líquido dos dos não Líquido

Integra- Opções Acumu- Abrangestes Sócios da Contro- Conso-

lizado Outorgadas lados Contro- ladores no lidado

e Ações em ladora Patr.Liq.das

Tesouraria F= Controladas H=(A) (B) (.C) (D) (E) (A+B+C+D+E) G (G+F)

Saldos Iniciais 1.000.000 80.000 300.000 270.000 1.650.000 158.000 1.808.000 Aumento de Capital 500.000 -50.000 100.000- 350.000 32.000 382.000

Gastos com Emissão de Ações -7.000 -7.000 -7.000

Opções Outorgadas Reconhecidas 30.000 30.000 30.000

Ações em Tesouraria Adquiridas -20.000 -20.000 -20.000

Ações em Tesouraria Vendidas 60.000 60.000 60.000

Dividendos -162.000 -162.000 -13.200 -175.200

Transações de Capital com o Sócios 251.000 18.800 269.800 Lucro Líquido do Período 250.000 250.000 22.000 272.000

Ajustes Instrumentos Financeiros -60.000 -60.000 -60.000

Tributos s/Ajustes Instrum.Financeiros 20.000 20.000 20.000

Eq.Patrim. s/Ganhos Abrang. de Coligadas 24.000 24.000 6.000 30.000

Ajustes de Conversão do Período 260.000 260.000 260.000

Trib. s/Ajustes de Conversão do Período -90.000 -90.000 -90.000

Outros Resultados Abrangentes 154.000 6.000 160.000

Reclassif. P Res-Aj.instr. Financ. 10.600 10.600 10.600

Resultado Abrangentes Total 414.600 28.000 442.600

Constiuição de Reservas 140.000 140.000- - - Realização da Reserva Reavaliação 78.800 -78.800 - -

Trib. Sobre Real.de Reserva de Reaval. 26.800- 26.800 - -

Saldos Finais 1.500.000 93.000 340.000 - 382.600 2.315.600 204.800 2.520.400

Demonstração da Mutação do Patrimônio Líquido- CPC 26

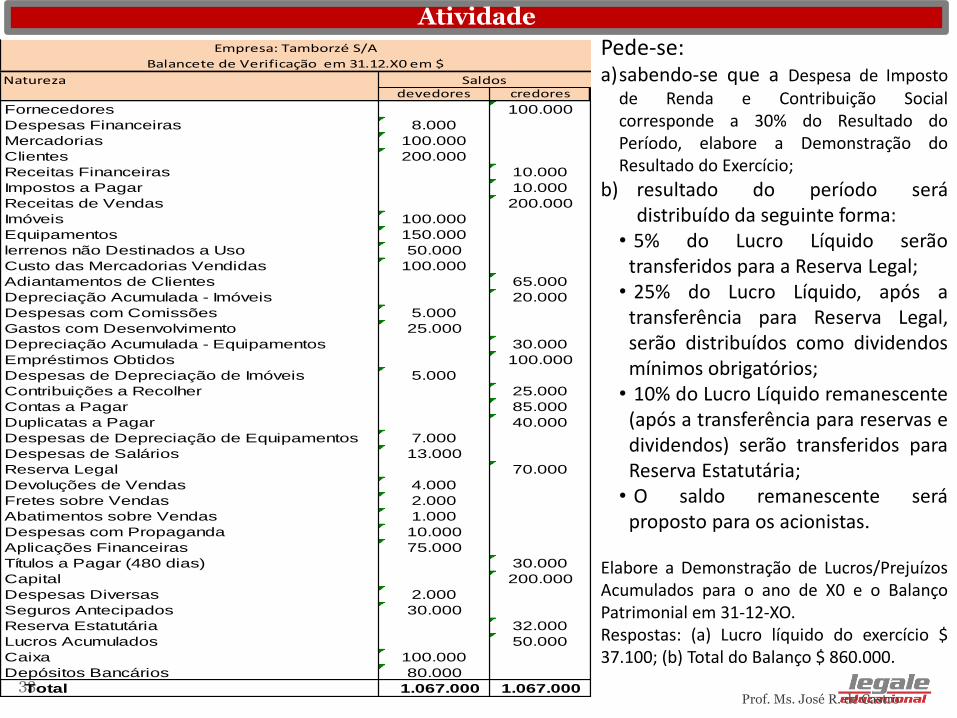

Atividade

Prof. Ms. José R. de Castro 33

Naturezadevedores credores

Fornecedores 100.000

Despesas Financeiras 8.000

Mercadorias 100.000

Clientes 200.000

Receitas Financeiras 10.000

Impostos a Pagar 10.000

Receitas de Vendas 200.000

Imóveis 100.000

Equipamentos 150.000

lerrenos não Destinados a Uso 50.000

Custo das Mercadorias Vendidas 100.000

Adiantamentos de Clientes 65.000

Depreciação Acumulada - Imóveis 20.000

Despesas com Comissões 5.000

Gastos com Desenvolvimento 25.000

Depreciação Acumulada - Equipamentos 30.000

Empréstimos Obtidos 100.000

Despesas de Depreciação de Imóveis 5.000

Contribuições a Recolher 25.000

Contas a Pagar 85.000

Duplicatas a Pagar 40.000

Despesas de Depreciação de Equipamentos 7.000

Despesas de Salários 13.000

Reserva Legal 70.000

Devoluções de Vendas 4.000

Fretes sobre Vendas 2.000

Abatimentos sobre Vendas 1.000

Despesas com Propaganda 10.000

Aplicações Financeiras 75.000

Títulos a Pagar (480 dias) 30.000

Capital 200.000

Despesas Diversas 2.000

Seguros Antecipados 30.000

Reserva Estatutária 32.000

Lucros Acumulados 50.000

Caixa 100.000

Depósitos Bancários 80.000

Total 1.067.000 1.067.000

Balancete de Verificação em 31.12.X0 em $

Saldos

Empresa: Tamborzé S/A Pede-se:a)sabendo-se que a Despesa de Imposto

de Renda e Contribuição Socialcorresponde a 30% do Resultado doPeríodo, elabore a Demonstração doResultado do Exercício;

b) resultado do período serádistribuído da seguinte forma:

• 5% do Lucro Líquido serãotransferidos para a Reserva Legal;• 25% do Lucro Líquido, após a

transferência para Reserva Legal,serão distribuídos como dividendosmínimos obrigatórios;• 10% do Lucro Líquido remanescente

(após a transferência para reservas edividendos) serão transferidos paraReserva Estatutária;• O saldo remanescente será

proposto para os acionistas.

Elabore a Demonstração de Lucros/PrejuízosAcumulados para o ano de X0 e o BalançoPatrimonial em 31-12-XO.Respostas: (a) Lucro líquido do exercício $37.100; (b) Total do Balanço $ 860.000.

34

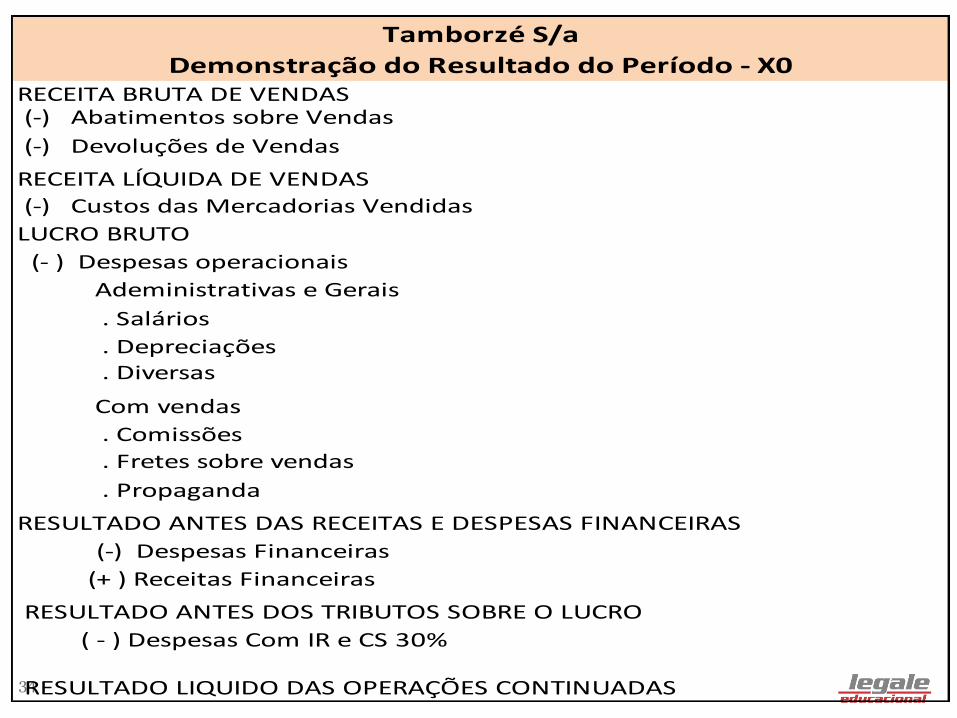

RECEITA BRUTA DE VENDAS (-) Abatimentos sobre Vendas

(-) Devoluções de Vendas

RECEITA LÍQUIDA DE VENDAS

(-) Custos das Mercadorias Vendidas

LUCRO BRUTO

(- ) Despesas operacionais

Adeministrativas e Gerais

. Salários

. Depreciações . Diversas

Com vendas

. Comissões

. Fretes sobre vendas

. Propaganda

RESULTADO ANTES DAS RECEITAS E DESPESAS FINANCEIRAS

(-) Despesas Financeiras

(+ ) Receitas Financeiras

RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO

( - ) Despesas Com IR e CS 30%

RESULTADO LIQUIDO DAS OPERAÇÕES CONTINUADAS

Tamborzé S/a

Demonstração do Resultado do Período - X0

35

Saldo inicial

Lucro Líquido

Destinação do Lucro do Exercío

Reserva Legal

Dividendos proposto

Reserva para expansão

Saldo Final

Em $ mil

Demonstração de Lucros e Prejuízos Acumlados X 0

Tamborzé S.A

36

Capital Reservas Reservas Lucros ou Outros Patriônio Participação Patrimônio

Social de Capital de Lucros Prejuízos Resultados Líquido dos dos não Líquido

Integra- Opções Acumu- Abrangestes Sócios da Contro- Conso-

lizado Outorgadas lados Contro- ladores no lidado

e Ações em ladora Patr.Liq.das

Tesouraria F= Controladas H=(A) (B) (.C) (D) (E) (A+B+C+D+E) G (G+F)

Saldos IniciaisAumento de Capital

Gastos com Emissão de Ações

Opções Outorgadas Reconhecidas

Ações em Tesouraria Adquiridas

Ações em Tesouraria Vendidas

Dividendos

Transações de Capital com o Sócios

Lucro Líquido do PeríodoAjustes Instrumentos Financeiros

Tributos s/Ajustes Instrum.Financeiros

Eq.Patrim. s/Ganhos Abrang. de Coligadas

Ajustes de Conversão do Período

Trib. s/Ajustes de Conversão do Período

Outros Resultados Abrangentes

Reclassif. P Res-Aj.instr. Financ.

Resultado Abrangentes Total

Constituição de Reservas( expansão e Legal)

Realização da Reserva Reavaliação

Trib. Sobre Real.de Reserva de Reaval.

Saldos Finais

Demonstração da Mutação do Patrimônio Líquido- CPC 26

37

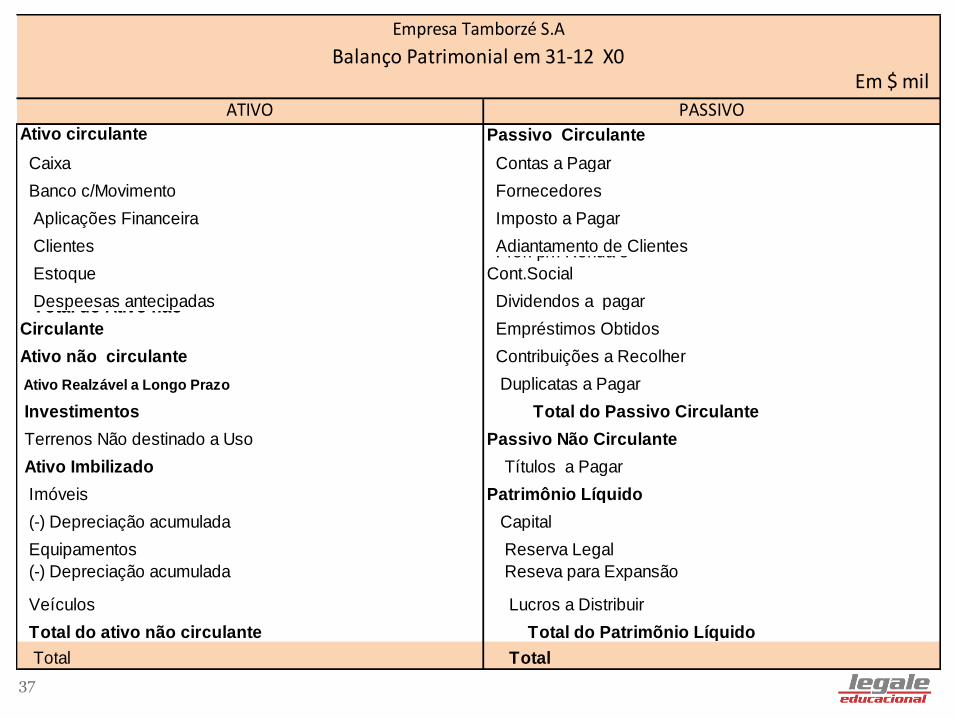

Ativo circulante

Caixa Contas a Pagar

Banco c/Movimento Fornecedores

Aplicações Financeira Imposto a Pagar

Clientes Adiantamento de Clientes

Estoque

Prof. p/I. Renda e

Cont.Social

Despeesas antecipadas Dividendos a pagar Total do Ativo não

Circulante Empréstimos Obtidos

Ativo não circulante Contribuições a Recolher

Ativo Realzável a Longo Prazo Duplicatas a Pagar

Investimentos

Terrenos Não destinado a Uso Passivo Não Circulante

Ativo Imbilizado Títulos a Pagar

Imóveis Patrimônio Líquido

(-) Depreciação acumulada Capital

Equipamentos Reserva Legal

(-) Depreciação acumulada Reseva para Expansão

Veículos Lucros a Distribuir

Total do ativo não circulante

Total Total

Total do Passivo Circulante

Total do Patrimõnio Líquido

Empresa Tamborzé S.A

Balanço Patrimonial em 31-12 X0Em $ mil

PASSIVO

Passivo Circulante

ATIVO

Referências Bibliográficas

• Bibliografia básica• IUDÍCIBUS S. Et al Manual de Contabilidade Societária- Fipecafi Ed Atlas

• Equipe de Professores FEA/USP Contabilidade Introdutória, 11º edição.Atlas,2011-Livro de exercícios e textos

• MARION, J. Carlos. Contabilidade Empresarial. 16. ed. São Paulo: Atlas,2012.

• Bibliografia complementar:• GITMAN, Lawrence J. Princípios de administração financeira. 12. ed.

São Paulo: Pearson, 2010.

• IUDÍCIBUS, Sérgio; MARION, José C. Curso de Contabilidade para nãoContadores. 7. ed. São Paulo: Atlas, 2011.

• MARION, José C. Análise das Demonstrações Contábeis. 7. ed. SãoPaulo: Atlas, 2012.

• MARTINS, Eliseu; DINIZ, Josedilton A.; MIRANDA, Gilberto J. AnáliseAvançada das Demonstrações Contábeis. São Paulo: Atlas, 2012.

• REVISTA EXAME. Melhores e maiores. São Paulo: Abril, jul/2013.

Prof. Ms. José R. de Castro 38

Top Related