Línguas

Páginas

Legal

Comportamento Semanal de Mercado | Página 01

COMPORTAMENTO SEMANAL DE MERCADO

Expectativas

Inflação

Fonte: Focus BCB

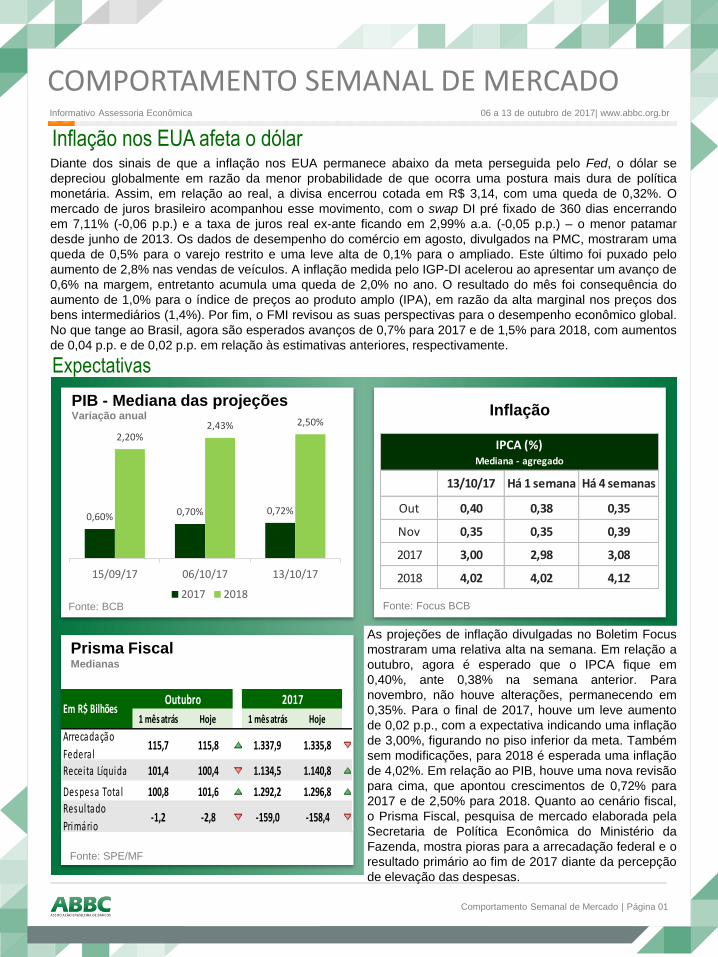

Inflação nos EUA afeta o dólarDiante dos sinais de que a inflação nos EUA permanece abaixo da meta perseguida pelo Fed, o dólar se

depreciou globalmente em razão da menor probabilidade de que ocorra uma postura mais dura de política

monetária. Assim, em relação ao real, a divisa encerrou cotada em R$ 3,14, com uma queda de 0,32%. O

mercado de juros brasileiro acompanhou esse movimento, com o swap DI pré fixado de 360 dias encerrando

em 7,11% (-0,06 p.p.) e a taxa de juros real ex-ante ficando em 2,99% a.a. (-0,05 p.p.) – o menor patamar

desde junho de 2013. Os dados de desempenho do comércio em agosto, divulgados na PMC, mostraram uma

queda de 0,5% para o varejo restrito e uma leve alta de 0,1% para o ampliado. Este último foi puxado pelo

aumento de 2,8% nas vendas de veículos. A inflação medida pelo IGP-DI acelerou ao apresentar um avanço de

0,6% na margem, entretanto acumula uma queda de 2,0% no ano. O resultado do mês foi consequência do

aumento de 1,0% para o índice de preços ao produto amplo (IPA), em razão da alta marginal nos preços dos

bens intermediários (1,4%). Por fim, o FMI revisou as suas perspectivas para o desempenho econômico global.

No que tange ao Brasil, agora são esperados avanços de 0,7% para 2017 e de 1,5% para 2018, com aumentos

de 0,04 p.p. e de 0,02 p.p. em relação às estimativas anteriores, respectivamente.

As projeções de inflação divulgadas no Boletim Focus

mostraram uma relativa alta na semana. Em relação a

outubro, agora é esperado que o IPCA fique em

0,40%, ante 0,38% na semana anterior. Para

novembro, não houve alterações, permanecendo em

0,35%. Para o final de 2017, houve um leve aumento

de 0,02 p.p., com a expectativa indicando uma inflação

de 3,00%, figurando no piso inferior da meta. Também

sem modificações, para 2018 é esperada uma inflação

de 4,02%. Em relação ao PIB, houve uma nova revisão

para cima, que apontou crescimentos de 0,72% para

2017 e de 2,50% para 2018. Quanto ao cenário fiscal,

o Prisma Fiscal, pesquisa de mercado elaborada pela

Secretaria de Política Econômica do Ministério da

Fazenda, mostra pioras para a arrecadação federal e o

resultado primário ao fim de 2017 diante da percepção

de elevação das despesas.

Fonte: BCB

Fonte: SPE/MF

0,60% 0,70% 0,72%

2,20%2,43% 2,50%

15/09/17 06/10/17 13/10/17

PIB - Mediana das projeçõesVariação anual

2017 2018

Informativo Assessoria Econômica 06 a 13 de outubro de 2017| www.abbc.org.br

13/10/17 Há 1 semana Há 4 semanas

Out 0,40 0,38 0,35

Nov 0,35 0,35 0,39

2017 3,00 2,98 3,08

2018 4,02 4,02 4,12

IPCA (%)Mediana - agregado

1 mês atrás Hoje 1 mês atrás Hoje

Arrecadação

Federal115,7 115,8 1.337,9 1.335,8

Receita Líquida 101,4 100,4 1.134,5 1.140,8

Despesa Tota l 100,8 101,6 1.292,2 1.296,8

Resultado

Primário-1,2 -2,8 -159,0 -158,4

Outubro 2017Em R$ Bilhões

Prisma FiscalMedianas

Taxa de Juros

Comportamento Semanal de Mercado | Página 02

Fonte: B3 Fonte: B3

Fonte: B3

2,99%2,8%

3,3%

3,8%

4,3%

4,8%

5,3%

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

a.a.

Taxa Real de JurosEx- ante

7,0%

7,4%

7,8%

8,2%

8,6%

9,0%

hoje 3 6 12 18 24 30 36 42 48

Meses

Estrutura a Termo das Taxas de Juros

13/10/17

06/10/17

15/09/17

a.a.

COMPORTAMENTO SEMANAL DE MERCADO

Os prêmios no mercado de juros futuros recuaram na semana em meio à antecipação do provável

movimento do Fed em relação à taxa básica de juros norte-americana. A taxa de juros para o swap DI

pré fixada de 360 dias apresentou uma queda de 0,06 p.p., encerrando em 7,11% a.a.. Em linha, a

taxa de juros real ex-ante encerrou em 2,99% a.a., com um recuo de 0,05 p.p. na semana. Quanto à

estrutura a termo das taxas de juros, o comportamento não foi unânime ao longo da curva. Enquanto

os vértices de menor prazo apresentaram retrações mais intensas, os de prazo mais longo

apresentaram ligeiras variações. O vértice de dois anos terminou com uma queda de 0,02 p.p.,

enquanto que o de três anos apresentou um pequeno avanço de 0,01 p.p..

7,11%

7%

8%

9%

10%

11%

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

a.a.

Swap DI Pré - 360

Informativo Assessoria Econômica 06 a 13 de outubro de 2017| www.abbc.org.br

Comportamento Semanal de Mercado | Página 03

Fonte: Bloomberg

3,14

3,0

3,1

3,2

3,3

3,4

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

Real/US$

Câmbio

Fonte: Bloomberg

Diante dos sinais a vindos dos EUA de que a

inflação de preços ao consumidor no país reage

lentamente, a expectativa é de que não haja uma

postura mais dura de política monetária por parte

do Fed. Contudo, o mercado de renda fixa

precifica que há pouco mais de 80% de chance

de uma elevação de juros em dezembro. Assim,

o dólar encerrou a semana com uma leve queda

em relação ao real. Terminado cotado a R$ 3,14,

a divisa norte-americana se depreciou em 0,32%

frente à moeda brasileira. Em linha, o índice que

acompanha o desempenho das moedas de

países emergentes frente ao dólar encerrou com

uma alta de 0,9%, aos 69,84 pts.. Já o Dollar

Index, indicador que mede o comportamento da

moeda norte-americana em relação às principais

divisas globais, terminou aos 93,09 pts., com uma

retração de 0,8% na semana.

COMPORTAMENTO SEMANAL DE MERCADO

Fonte: J.P. Morgan

69,84

67

69

71

73

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

Índice Emergentes*

*Cesta de Moedas:

Lira turca, Rublo russo, Rand sul-africano, Florim húngaro, Real, Peso mexicano,

Peso chileno, Reminbi chinês, Rupia indiana e Dólar de Singapura.

93,09

90

92

94

96

98

100

102

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

Dollar Index

Informativo Assessoria Econômica 06 a 13 de outubro de 2017| www.abbc.org.br

Comportamento Semanal de Mercado | Página 04

Fonte: J.P. Morgan

Fonte: Bloomberg

57,17

44

49

54

59

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

PetróleoBrent - última cotação US$

Aversão ao Risco

Na semana, houve uma relativa interrupção do

movimento de menor aversão ao risco. No que

tange à economia brasileira, o prêmio do CDS de

cinco anos registrou uma queda de quatro pontos,

terminando aos 181 pts.. Movimento semelhante

foi observado para África do Sul e Rússia,

enquanto que para o México foi vista uma forte

alta diante do aumento das tensões em torno das

negociações sobre a continuidade do acordo de

livre comércio da América do Norte (Nafta).

Quanto ao petróleo, o barril do tipo Brent

encerrou cotado a US$ 57,17, com uma alta de

2,8% na semana. Esse movimento ocorre mesmo

diante da crescente preocupação em relação ao

aumento da produção norte-americana e os seus

potenciais efeitos sobre os esforços da OPEP

para o corte da produção da commodity.

COMPORTAMENTO SEMANAL DE MERCADO

320

310

320

330

340

350

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

EMBIPontos-base

Fonte: Bloomberg

-4

0

-3-5

0

7

-2

20

98

4

16

-2

Bra

sil

Fran

ça

Esp

anh

a

Áfr

ica

do

Su

l

Ch

ile

Méx

ico

Rú

ssia

Credit Default Swap (CDS)Variação em pontos base

Na semana No mês

Informativo Assessoria Econômica 06 a 13 de outubro de 2017| www.abbc.org.br

Comportamento Semanal de Mercado | Página 05

COMPORTAMENTO SEMANAL DE MERCADO

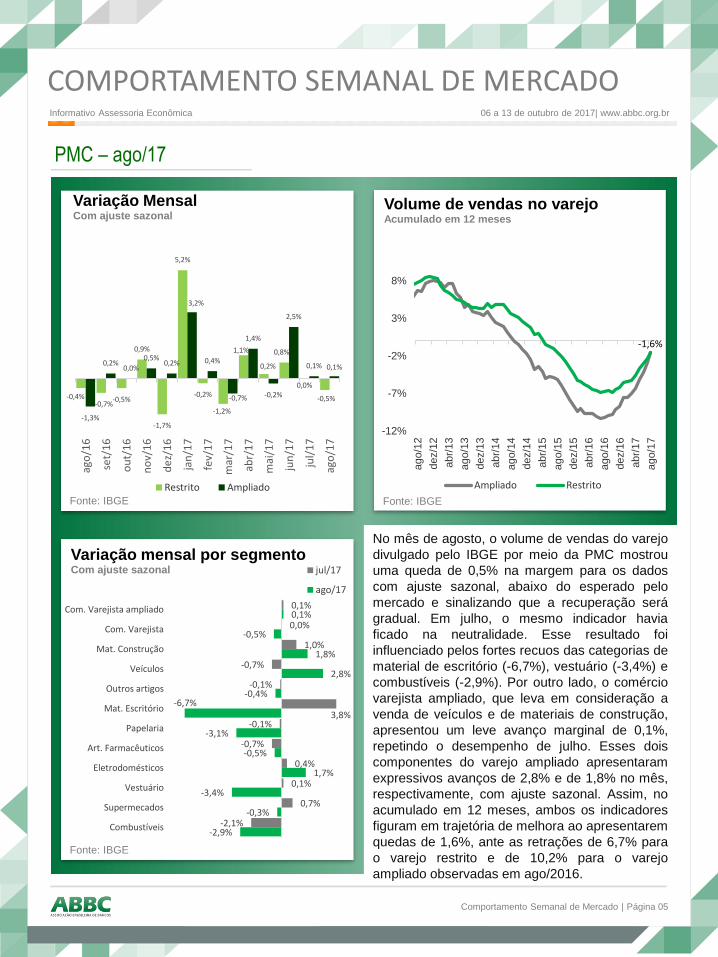

No mês de agosto, o volume de vendas do varejo

divulgado pelo IBGE por meio da PMC mostrou

uma queda de 0,5% na margem para os dados

com ajuste sazonal, abaixo do esperado pelo

mercado e sinalizando que a recuperação será

gradual. Em julho, o mesmo indicador havia

ficado na neutralidade. Esse resultado foi

influenciado pelos fortes recuos das categorias de

material de escritório (-6,7%), vestuário (-3,4%) e

combustíveis (-2,9%). Por outro lado, o comércio

varejista ampliado, que leva em consideração a

venda de veículos e de materiais de construção,

apresentou um leve avanço marginal de 0,1%,

repetindo o desempenho de julho. Esses dois

componentes do varejo ampliado apresentaram

expressivos avanços de 2,8% e de 1,8% no mês,

respectivamente, com ajuste sazonal. Assim, no

acumulado em 12 meses, ambos os indicadores

figuram em trajetória de melhora ao apresentarem

quedas de 1,6%, ante as retrações de 6,7% para

o varejo restrito e de 10,2% para o varejo

ampliado observadas em ago/2016.

Fonte: IBGE

Fonte: IBGE Fonte: IBGE

PMC – ago/17

Informativo Assessoria Econômica 06 a 13 de outubro de 2017| www.abbc.org.br

-2,9%

-0,3%

-3,4%

1,7%

-0,5%

-3,1%

-6,7%-0,4%

2,8%

1,8%

-0,5%

0,1%

-2,1%

0,7%

0,1%

0,4%

-0,7%

-0,1%3,8%

-0,1%

-0,7%

1,0%

0,0%

0,1%

Combustíveis

Supermecados

Vestuário

Eletrodomésticos

Art. Farmacêuticos

Papelaria

Mat. Escritório

Outros artigos

Veículos

Mat. Construção

Com. Varejista

Com. Varejista ampliado

Variação mensal por segmentoCom ajuste sazonal jul/17

ago/17

-1,6%

-12%

-7%

-2%

3%

8%

ago/1

2

dez/1

2

abr/

13

ago/1

3

dez/1

3

abr/

14

ago/1

4

dez/1

4

abr/

15

ago/1

5

dez/1

5

abr/

16

ago/1

6

dez/1

6

abr/

17

ago/1

7

Volume de vendas no varejoAcumulado em 12 meses

Ampliado Restrito

-0,4%-0,7%

-0,5%

0,9%

-1,7%

5,2%

-0,2%

-1,2%

1,1%

0,2%

0,8%

0,0%

-0,5%

-1,3%

0,2%0,0%

0,5%0,2%

3,2%

0,4%

-0,7%

1,4%

-0,2%

2,5%

0,1% 0,1%

ago

/16

set/

16

ou

t/1

6

no

v/1

6

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

Variação MensalCom ajuste sazonal

Restrito Ampliado

Comportamento Semanal de Mercado | Página 06

COMPORTAMENTO SEMANAL DE MERCADO

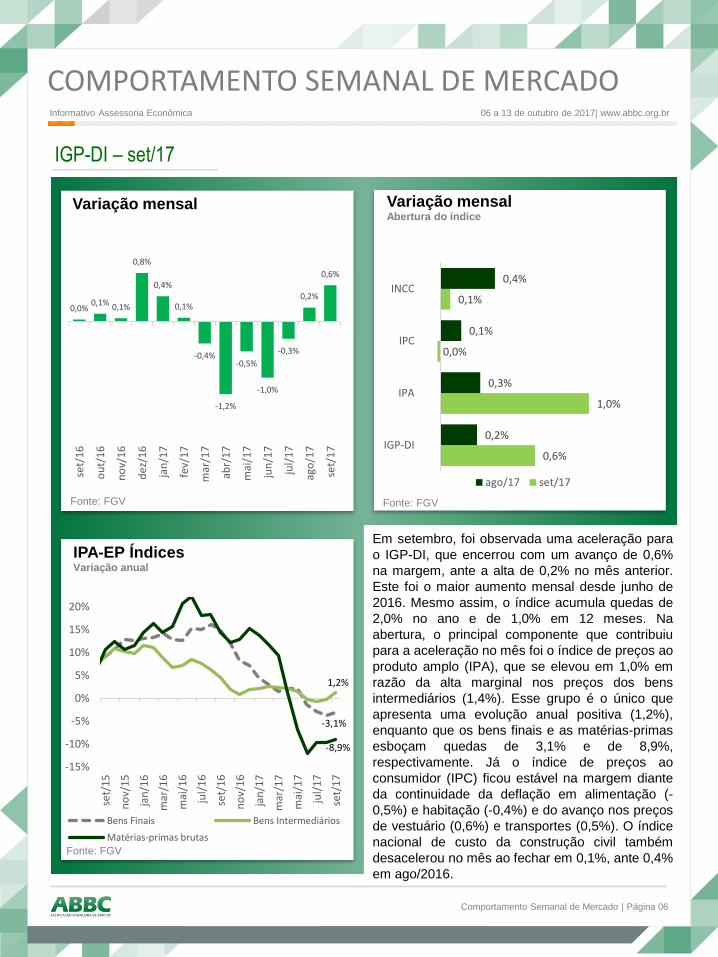

Em setembro, foi observada uma aceleração para

o IGP-DI, que encerrou com um avanço de 0,6%

na margem, ante a alta de 0,2% no mês anterior.

Este foi o maior aumento mensal desde junho de

2016. Mesmo assim, o índice acumula quedas de

2,0% no ano e de 1,0% em 12 meses. Na

abertura, o principal componente que contribuiu

para a aceleração no mês foi o índice de preços ao

produto amplo (IPA), que se elevou em 1,0% em

razão da alta marginal nos preços dos bens

intermediários (1,4%). Esse grupo é o único que

apresenta uma evolução anual positiva (1,2%),

enquanto que os bens finais e as matérias-primas

esboçam quedas de 3,1% e de 8,9%,

respectivamente. Já o índice de preços ao

consumidor (IPC) ficou estável na margem diante

da continuidade da deflação em alimentação (-

0,5%) e habitação (-0,4%) e do avanço nos preços

de vestuário (0,6%) e transportes (0,5%). O índice

nacional de custo da construção civil também

desacelerou no mês ao fechar em 0,1%, ante 0,4%

em ago/2016.

Fonte: FGV

Fonte: FGV Fonte: FGV

IGP-DI – set/17

Informativo Assessoria Econômica 06 a 13 de outubro de 2017| www.abbc.org.br

0,6%

1,0%

0,0%

0,1%

0,2%

0,3%

0,1%

0,4%

IGP-DI

IPA

IPC

INCC

Variação mensalAbertura do índice

ago/17 set/17

-3,1%

1,2%

-8,9%

-15%

-10%

-5%

0%

5%

10%

15%

20%

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

jan

/17

mar

/17

mai

/17

jul/

17

set/

17

IPA-EP ÍndicesVariação anual

Bens Finais Bens Intermediários

Matérias-primas brutas

0,0%0,1% 0,1%

0,8%

0,4%

0,1%

-0,4%

-1,2%

-0,5%

-1,0%

-0,3%

0,2%

0,6%

set/

16

ou

t/1

6

no

v/1

6

de

z/1

6

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

Variação mensal

Comportamento Semanal de Mercado | Página 07

COMPORTAMENTO SEMANAL DE MERCADO

O Fundo Monetário Internacional (FMI) divulgou o seu novo relatório semestral sobre o desempenho

econômico mundial. O documento destaca que a tendência de retomada do crescimento global, já

indicada na divulgação de abril/2017 e revisada em julho/2017, está ganhando cada vez mais força. Os

bons números de investimentos, comércio internacional e produção sustentam essa visão, que também é

corroborada pela melhora dos indicadores de confiança dos empresários e dos consumidores. Diante do

desempenho no primeiro semestre do ano melhor do que o esperado para os países da Europa, Japão e

China, agora é esperado que a economia mundial cresça 3,6% em 2017, 0,1 p.p. acima da estimativa do

meio do ano. Para 2018, a projeção é de um avanço de 3,7%. Entretanto, é destacado que a

recuperação não é unânime e que apresenta certas vulnerabilidades uma vez que há um significativo

número de países que apresentam um desempenho fraco em meio a um cenário de baixos níveis de

inflação e produtividade. Para as economias avançadas, agora é esperado um crescimento de 2,2% em

2017 e de 2,0% em 2018, com aumentos de 0,2 p.p. e de 0,1 p.p. em relação a julho, respectivamente.

Essa revisão para cima é decorrente da melhor percepção em relação aos países europeus e do

desempenho acima do potencial para os EUA. Já para os países emergentes, não houve mudanças em

relação à perspectiva para 2017, que permanece em 4,6% de crescimento. Para 2018, houve um

aumento de 0,1 p.p., indo agora para uma projeção de 4,9% de avanço. No que tange à América Latina,

o relatório destaca a manutenção do dinamismo para os países da América Central, abarcados pelo

fortalecimento das economias caribenhas. Para o Brasil, houve revisões para cima tanto para 2017 – de

0,3% para 0,7% – quanto para 2018 – de 1,3% para 1,5%. O texto cita como justificativa para esses

números a melhora observada no primeiro semestre, que marcou o fim do período recessivo, calcada

principalmente na expansão do consumo. Entretanto, alerta para o ainda baixo nível de investimentos e

para a presença de incertezas políticas.

FMI – WEO - out/17

Informativo Assessoria Econômica 06 a 13 de outubro de 2017| www.abbc.org.br

Av. Paulista, 949 – 6º andar – Bela Vista

CEP: 01311-100 – São Paulo – SP

Telefone: +55 11 3288-1688 | Fax: +55 11 3288-3390

Assessoria Econômica

Top Related