Línguas

Páginas

Legal

Comitê de Auditoria Estatutário e Disposições

Transitórias

Charles Carvalho Guedes (Tesouro Nacional)

Comitê de Auditoria Estatutário

Situação anterior à Lei nº 13.303/16

Obrigatoriedade para:

Ações de empresas abertas negociadas nos Estados Unidos (ADR)

Instituições financeiras de maior porte (Res. CMN nº 3.198, de2004)

Constituição disciplinada pela CVM (Instrução nº 308) e recomendadapor entidades de governança corporativa (IBGC, OCDE, dentre outras)

Atualmente, há 8 estatais federais com o Comitê constituído

Origem

Surgiu em 1939, mas se consolidou e ganhou evidênciainternacional com o escândalo da Enron (2001)

Fraudes contábeis e fiscais

Arrastou consigo a Arthur Andersen

Lei Sarbanes-Oxley – SOX promulgada em 2002

• Vídeo:

Caso Enron

Efeitos da maquiagem impressiona, mas no caso de empresa pode ter efeitos perversos para investidores, credores, empregados e sociedade

Relevância

Assegurar:

a qualidade e confiabilidade das informações contábeis; e

a efetividade dos controles internos e dos trabalhos dasauditorias interna e independente.

Situação após a Lei nº 13.303/16

Constituição e funcionamento

Estatal com subsidiária na sua estrutura organizacional

Prazo para alteração estatutária

Composição

Quantidade de membros

Suplência

Mandato

Prazo

Reeleição

Eleição/Destituição

Pelo Conselho de Administração

Não há obrigatoriedade de verificação dos requisitos por parte do Comitê de Elegibilidade, mas é recomendável que se faça.

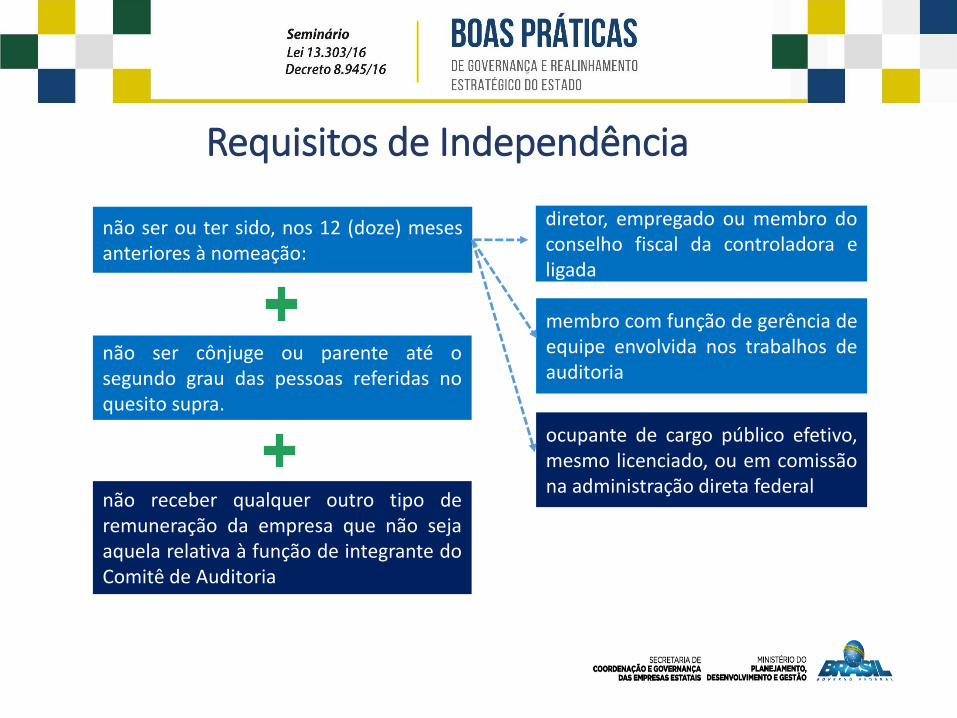

Requisitos de Independência

não ser ou ter sido, nos 12 (doze) mesesanteriores à nomeação:

membro com função de gerência deequipe envolvida nos trabalhos deauditoria

diretor, empregado ou membro doconselho fiscal da controladora eligada

não ser cônjuge ou parente até osegundo grau das pessoas referidas noquesito supra.

não receber qualquer outro tipo deremuneração da empresa que não sejaaquela relativa à função de integrante doComitê de Auditoria

ocupante de cargo público efetivo,mesmo licenciado, ou em comissãona administração direta federal

Formação e Experiência Profissional

Compatível com o cargo:

Preferência em contabilidade, auditoria ou no setor de atuação da Companhia

Membro com experiência em contabilidade societária (especialista financeiro)

Remuneração

Órgão responsável pela fixação

Retribuição mínima

Periodicidade mínima das reuniões

Instituições financeiras e empresas estatais abertas

Demais empresas

Principais competências

opinar sobre a contratação e a destituição do auditor independente;

supervisionar as atividades: dos auditores independentes; Das áreas de controle interno, de auditoria interna e de elaboração

das demonstrações financeiras;

monitorar a qualidade e a integridade dos mecanismos de controleinterno e das demonstrações financeiras;

avaliar e monitorar a exposição ao risco da empresa estatal;

Principais competências

avaliar e monitorar a adequação e a divulgação das transações compartes relacionadas; e

elaborar relatório anual com informações sobre as atividades, osresultados, as conclusões e as suas recomendações.

Conselho Fiscal Turbinado

Principais desvantagens:

Carga horária de trabalho

Remuneração

Perda de Independência

Resolução CGPAR nº 12, de 10/5/2016

Eficácia suspensa (GE CGPAR)

Disposições em contrário

Disposições transitórias

Art. 74. Altera redação do Decreto nº 2.673, de 1998:

Alteração: Ministério da Fazenda deixa de se pronunciar sobredestinação do lucro do exercício

Alvo: subsidiárias

Justificativas: dar maior autonomia às decisões da controladora (reter ou

distribuir lucros); e

Eventual alteração pode resultar na necessidade de retificação das demonstrações contábeis da controladora.

Disposições transitórias

Art. 74. Altera redação do Decreto nº 2.673, de 1998:

Alteração: extingue a atualização do AFAC pela Taxa SELIC

Alvo: empresas com capital social exclusivo do setor público

Justificativas:

Abre possibilidade para que o AFAC seja classificado noPatrimônio Líquido; e

Evita lançamentos de despesas financeiras com impacto nolucro, dividendos e tributos.

Disposições transitórias

Art. 78. Revoga art. 6º do Decreto nº 1.068, de 1994:

Alteração: acaba com a obrigatoriedade de aquisição de NTN-P comos recursos provenientes da venda de participações minoritárias.

Alvo: empresas com participações minoritárias depositadas no PND.

Justificativas:

Dar autonomia para a estatal gerenciar recursos própriosrecebidos na alienação de ativos.

Top Related