Línguas

Páginas

Legal

PwC

Client name appears herePerspectivas e Oportunidades

de Investimento em Angola

e Cabo Verde

PwC

Conferência

Regime Fiscal do CINMCatarina Gonçalves

Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdeConferência

Agenda

1 – Região Autónoma da Madeira

2 – Centro Internacional de Negócios da Madeira (CINM)

3 – Oportunidades

4 – Conclusão

Região Autónoma da Madeira

Regime Fiscal do CINM

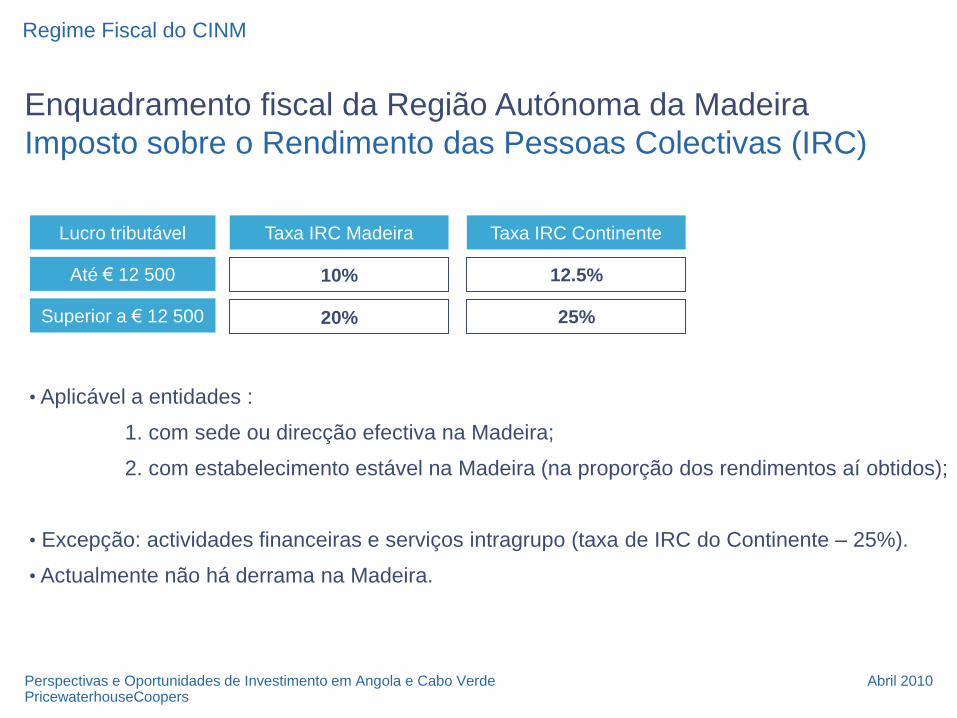

Enquadramento fiscal da Região Autónoma da Madeira

Imposto sobre o Rendimento das Pessoas Colectivas (IRC)

• Aplicável a entidades :

1. com sede ou direcção efectiva na Madeira;

2. com estabelecimento estável na Madeira (na proporção dos rendimentos aí obtidos);

• Excepção: actividades financeiras e serviços intragrupo (taxa de IRC do Continente – 25%).

• Actualmente não há derrama na Madeira.

Lucro tributável Taxa IRC Madeira Taxa IRC Continente

Até € 12 500 10%

Superior a € 12 500

12.5%

20% 25%

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

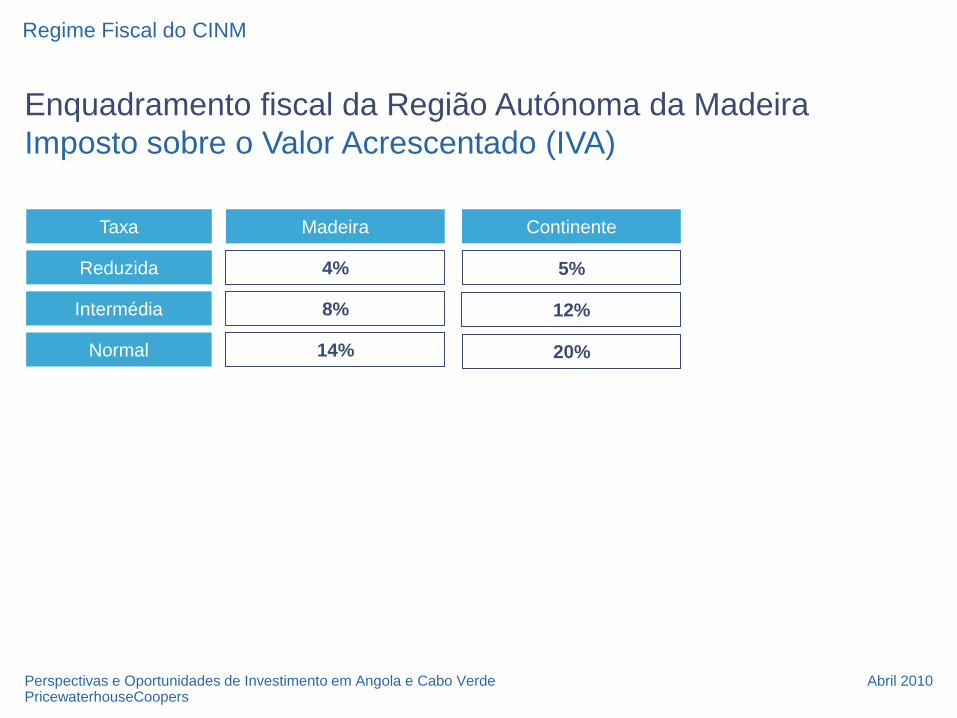

Enquadramento fiscal da Região Autónoma da Madeira

Imposto sobre o Valor Acrescentado (IVA)

Taxa Madeira Continente

Reduzida 4%

Intermédia

5%

8% 12%

Normal 14% 20%

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Centro Internacional de Negócios da Madeira (CINM)

CINM

• Regime preferencial, mas totalmente regulado

• Integrado nos regimes fiscais português e europeu

• Aprovado pela Comissão Europeia como uma Ajuda de Estado

• Acesso às Directivas da UE

• Acesso aos Acordos de Dupla Tributação

(com algumas excepções: EUA, Brasil, México, Espanha e Suécia)

• Regime estável até 2020

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

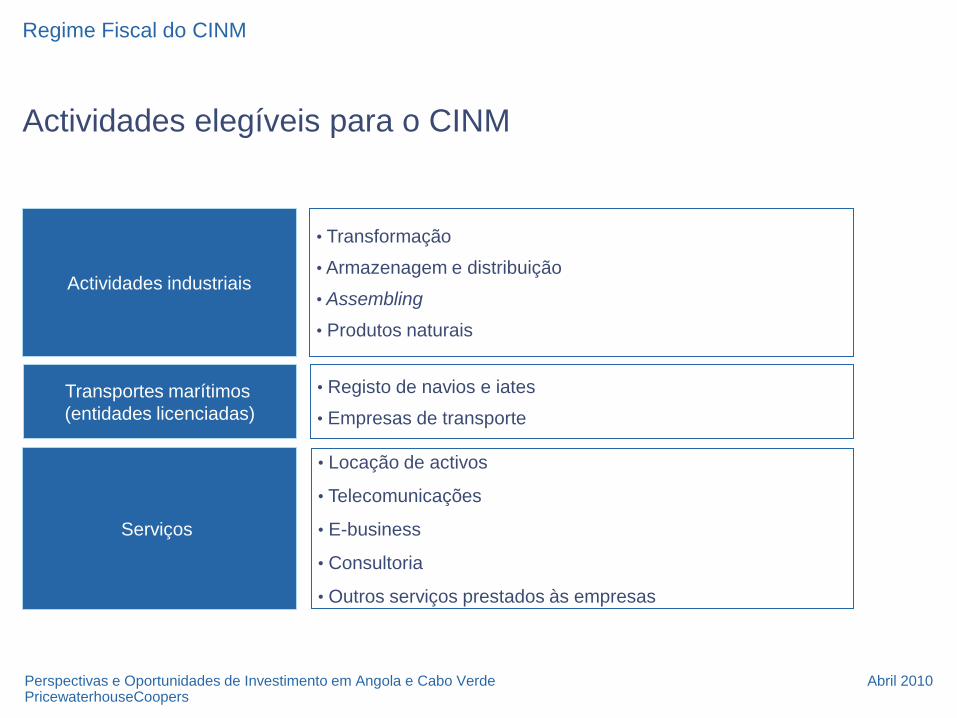

Transportes marítimos

(entidades licenciadas)

Actividades industriais

Serviços

• Locação de activos

• Telecomunicações

• E-business

• Consultoria

• Outros serviços prestados às empresas

Actividades elegíveis para o CINM

• Transformação

• Armazenagem e distribuição

• Assembling

• Produtos naturais

• Registo de navios e iates

• Empresas de transporte

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Serviços intra-grupo

Actividades bancárias

Serviços financeiros

Actividades excluídas do CINM

• Instituições de crédito

• Serviços financeiros

• Seguros

• Centros de coordenação

• Centros de Tesouraria

• Serviços partilhados

Actividades que

foram excluídas

com a entrada em

vigor do CINM

2003. [Elegíveis

até então]

As actividades excluídas não beneficiam do Regime CINM, sendo-lhes aplicável a taxa

de IRC do Continente de 25%.

O regime também não é aplicável a rendimentos de fonte portuguesa.

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

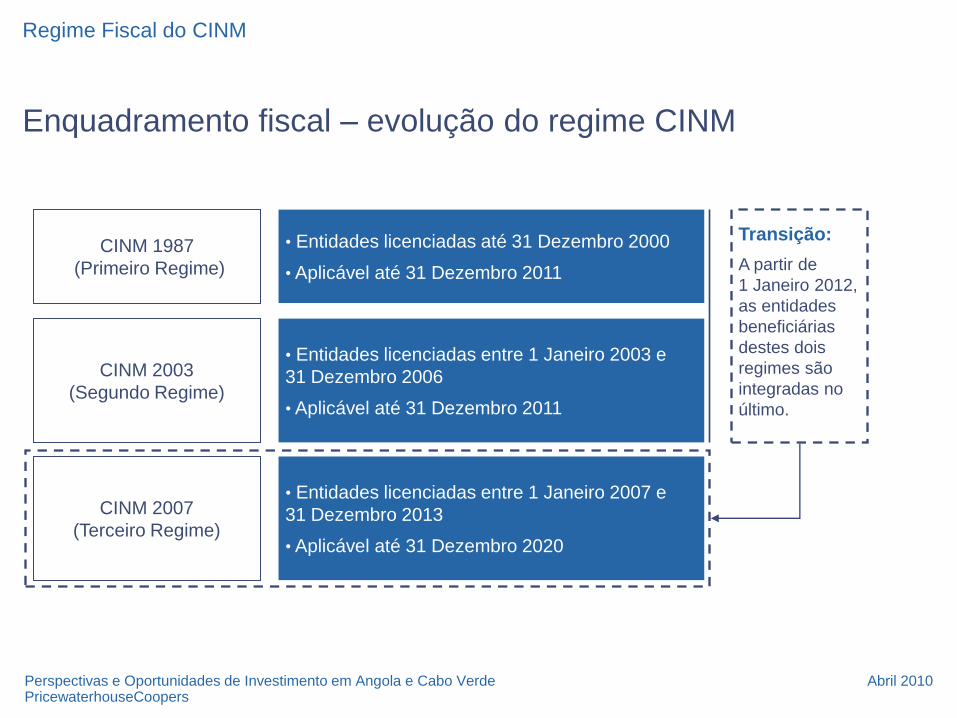

CINM 2003

(Segundo Regime)

CINM 1987

(Primeiro Regime)

Enquadramento fiscal – evolução do regime CINM

• Entidades licenciadas até 31 Dezembro 2000

• Aplicável até 31 Dezembro 2011

CINM 2007

(Terceiro Regime)

• Entidades licenciadas entre 1 Janeiro 2003 e

31 Dezembro 2006

• Aplicável até 31 Dezembro 2011

• Entidades licenciadas entre 1 Janeiro 2007 e

31 Dezembro 2013

• Aplicável até 31 Dezembro 2020

Transição:

A partir de

1 Janeiro 2012,

as entidades

beneficiárias

destes dois

regimes são

integradas no

último.

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

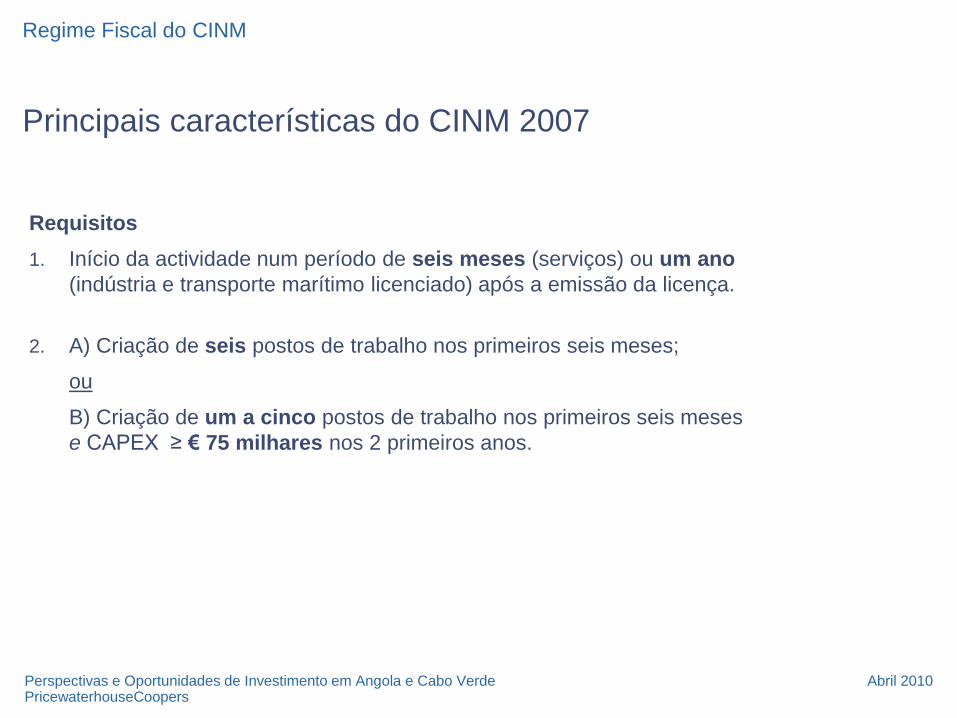

Principais características do CINM 2007

Requisitos

1. Início da actividade num período de seis meses (serviços) ou um ano

(indústria e transporte marítimo licenciado) após a emissão da licença.

2. A) Criação de seis postos de trabalho nos primeiros seis meses;

ou

B) Criação de um a cinco postos de trabalho nos primeiros seis meses

e CAPEX ≥ € 75 milhares nos 2 primeiros anos.

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Regime Fiscal do CINM

Principais características do CINM 2007

3% [entre 2007

e 2009]

4% [entre 2010

e 2012]

5% [entre 2013

e 2020]

Taxa de IRC

IRC

Aplicação da taxa reduzida de IRC está limitada a plafonds

máximos de matéria colectável:

Plafond por número

de postos de trabalho:

Plafond por número

de postos de trabalho:

Plafond Plafond CINM 2003 ! O montante de

matéria colectável

que exceda o

plafond estipulado

é tributado à taxa

normal de IRC

aplicável à Região

Autónoma da

Madeira (20%).

1 - 2 € 2m

3 - 5 € 2.6m

6 - 30 € 16m

31 - 50 € 36m

51 -100 € 40m

+ 100 € 150m

1 - 2 € 1.5m

3 - 5 € 2m

6 - 30 € 12m

31 - 50 € 20m

51 -100 € 30m

+ 100 € 125m

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Principais características do CINM 2007

IRC

Poupança em sede de IRC:

entidades licenciadas do CINM 2007 vs entidades estabelecidas no Continente.

€ 0.4m

€ 0.5m

€ 3.2m

€ 5.2m

€ 8.0m

€ 30.0m

Poupança*

€ em milhões

1 até 2

3 até 5

6 até 30

31 até 50

51 até 100

Mais de 100

Nº postos de

trabalho

* Diferença entre a

aplicação da taxa de

25% e a taxa de 5%

ao plafond máximo

estabelecido pelo

CINM 2007

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Principais características do CINM 2007

Retenção na fonte

• Isenção nos pagamentos efectuados a não residentes (dividendos, juros, royalties

e serviços).

• Possibilidade de obtenção de crédito fiscal (por dupla tributação).

• A isenção nos pagamentos efectuados a não residentes pode conduzir a oportunidades

que permitam reduzir a taxa de tributação efectiva.

Redução da taxa de IRC

• Em certas condições, a taxa de IRC pode ser reduzida em 50% (contribuição para

a modernização da economia regional, criação de postos de trabalho, etc.).

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

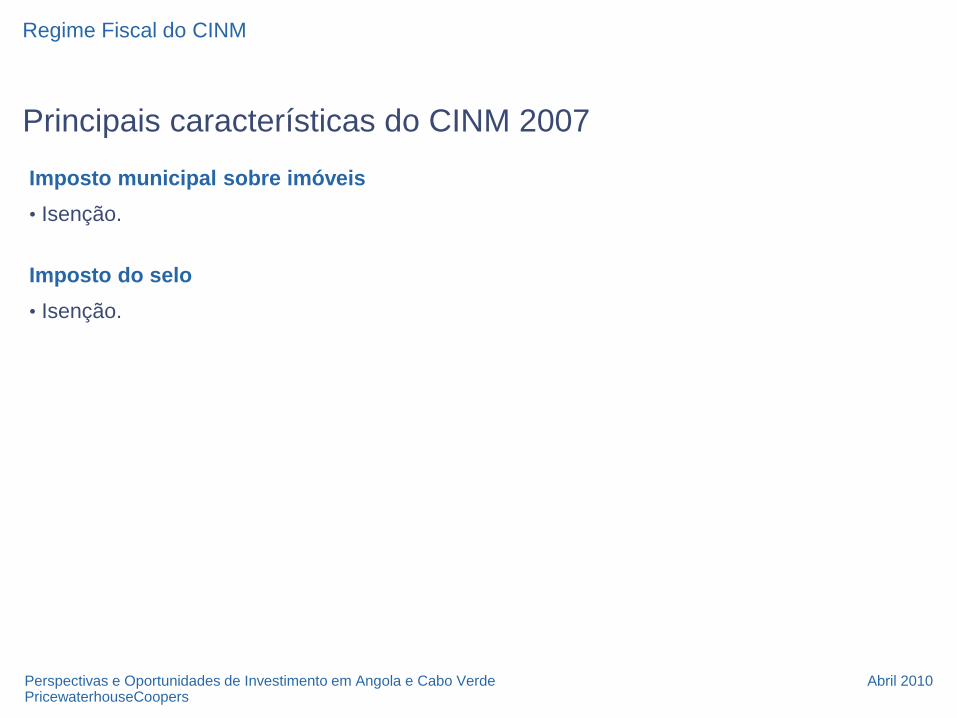

Principais características do CINM 2007

Imposto municipal sobre imóveis

• Isenção.

Imposto do selo

• Isenção.

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Principais características do CINM 1987

IRC

• Isenção de tributação relativamente a rendimentos obtidos de não residentes.

Retenção na fonte

• Isenção nos pagamentos efectuados a não residentes (dividendos, juros, royalties

e serviços).

Transição

• As entidades beneficiárias do CINM de 1987, cuja(s) actividade(s) seja financeira

ou prestação de serviços intragrupo (actividades excluídas pelo CINM de 2007), deixam

de estar enquadradas no CINM a partir de 2012.

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Principais características do CINM 2003

IRC

•Taxa de IRC de 3% aplicável aos rendimentos obtidos de não residentes.

•Plafonds máximos de Matéria Colectável: benefício da taxa reduzida de IRC passa a

estar limitado através de plafonds máximos de matéria colectável, definidos em função

do número de postos de trabalho criados.

Retenção na fonte

•Isenção nos pagamentos efectuados a não residentes (dividendos, juros, royalties e

serviços).

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Oportunidades

OportunidadesComércio

• Isenção de RF nos serviços pagos a não residentes (ADTs e CINM).

NR

CINMComprador Vendedor

Sem RF

IRC a 4% / 5%

Possibilidade de redução da taxa efectiva de IRC

Registo de IVA na UE

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Oportunidades

Comércio electrónico, telecomunicações e media

• Todos os benefícios de IRC antes indicados.

• IVA à taxa de 14% (a mais baixa da Europa):

- Indivíduos residentes na UE: IVA à taxa de 14%

- Indivíduos residentes fora da UE: IVA = 0%

- Empresas residentes fora da UE: IVA = 0%

- Empresas residentes na UE: IVA à taxa aplicável no país de

residência (procedimento de autoliquidação: normalmente com

efeito neutro – possibilidade de dedução)

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Oportunidades

Locação de activos

• Rendimentos de rendas e mais-valias relativos a activos “não portugueses”

estão isentos

NR

CINM

Sem RF

IRC a 4% / 5% e crédito fiscal referente a RF sofrida no

estrangeiro (poderá ser evitada no caso de alguns ADTs)

Possibilidade de redução da taxa efectiva de IRC

Registo de IVA na UE

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Oportunidades

Empresas de transporte marítimo

• Acesso a todos os benefícios do CINM (taxa de IRC reduzida, taxas de IVA, etc.).

Registo de navios (MAR)

• Navios (excepto de pesca) e iates comerciais e de recreio;

• Não é necessário que os navios sejam detidos por entidade portuguesa;

• Rendimentos auferidos pela tripulação, pelo desempenho dessa função, estão isentos

de IRS;

• Isenção de contribuições para a Segurança Social portuguesa.

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

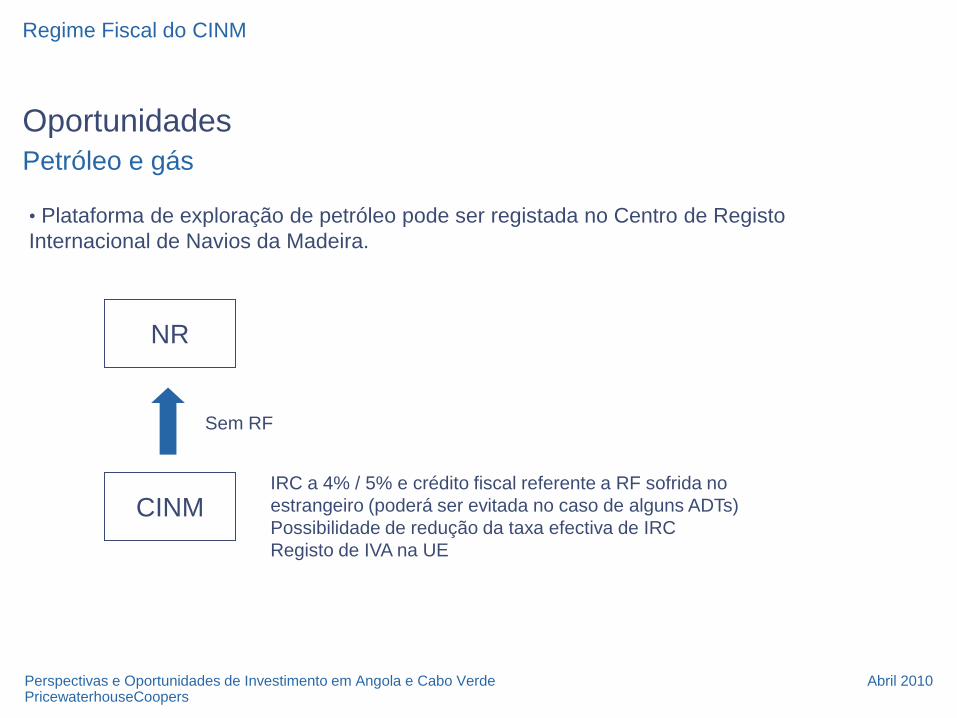

Oportunidades

Petróleo e gás

• Plataforma de exploração de petróleo pode ser registada no Centro de Registo

Internacional de Navios da Madeira.

NR

CINM

Sem RF

IRC a 4% / 5% e crédito fiscal referente a RF sofrida no

estrangeiro (poderá ser evitada no caso de alguns ADTs)

Possibilidade de redução da taxa efectiva de IRC

Registo de IVA na UE

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

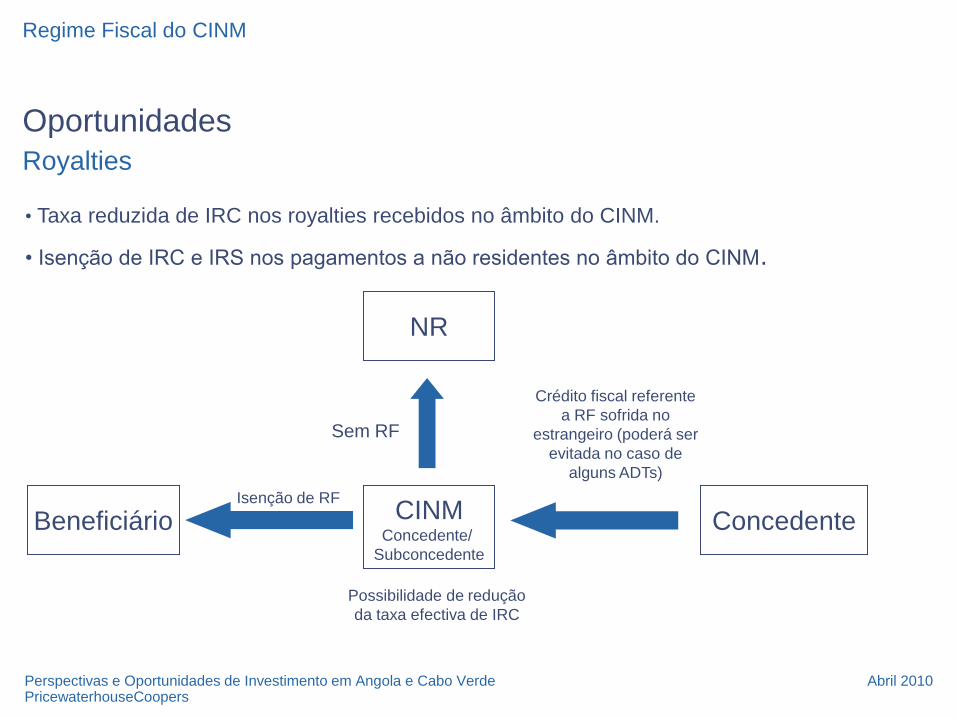

Oportunidades

Royalties

• Taxa reduzida de IRC nos royalties recebidos no âmbito do CINM.

• Isenção de IRC e IRS nos pagamentos a não residentes no âmbito do CINM.

NR

CINMConcedente/

Subconcedente

Sem RF

Possibilidade de redução

da taxa efectiva de IRC

ConcedenteBeneficiário

Crédito fiscal referente

a RF sofrida no

estrangeiro (poderá ser

evitada no caso de

alguns ADTs)

Isenção de RF

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Oportunidades

SGPS licenciadas no Regime CINM 2007

• Acesso às directivas da UE, ADTs e legislação fiscal Portuguesa

IRC

• Aplicação da taxa reduzida (4%/5%) aos rendimentos auferidos de entidades não

residentes na UE, sem plafond à matéria colectável e sem requisitos de substância;

• Isenção de tributação das mais-valias resultantes da alienação de participações sociais

(desde que as mesmas sejam detidas há mais de um ano).

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Oportunidades

SGPS licenciadas no Regime CINM 2007

IRC – Dividendos recebidos de entidades portuguesas ou residentes

noutro Estado da UE

• Isenção de tributação dos dividendos recebidos de entidades portuguesas ou

residentes noutro Estado da UE, desde que cumpridos os seguintes requisitos:

- Detenção da participação por um período mínimo de um ano;

- Tributação no país de origem;

• Os dividendos de fonte portuguesa não estão isentos de RF.

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Oportunidades

SGPS licenciadas no Regime CINM 2007

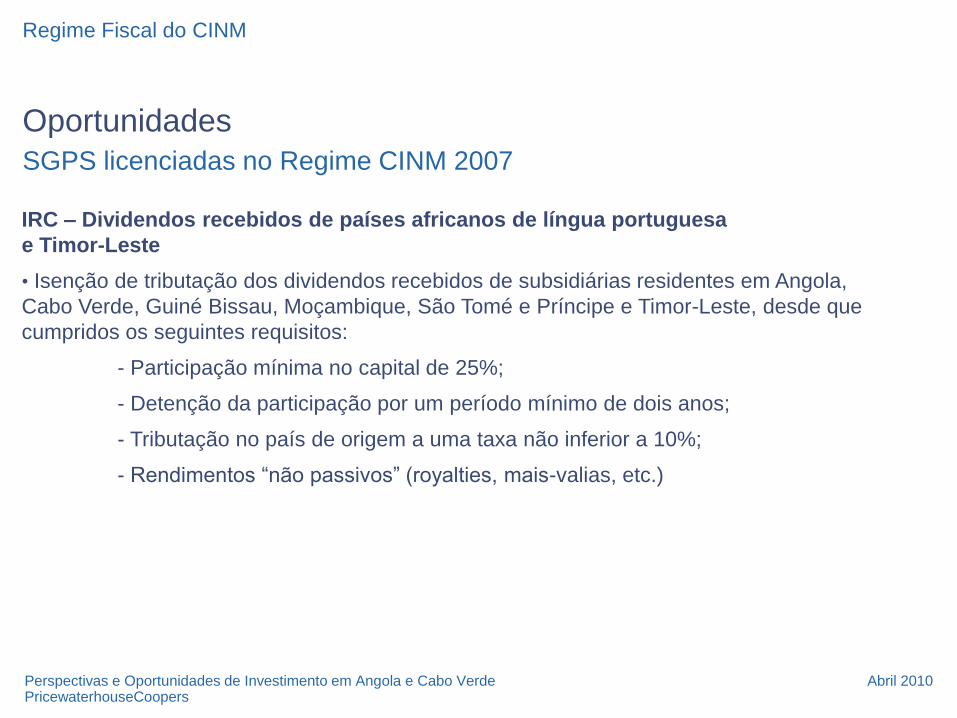

IRC – Dividendos recebidos de países africanos de língua portuguesa

e Timor-Leste

• Isenção de tributação dos dividendos recebidos de subsidiárias residentes em Angola,

Cabo Verde, Guiné Bissau, Moçambique, São Tomé e Príncipe e Timor-Leste, desde que

cumpridos os seguintes requisitos:

- Participação mínima no capital de 25%;

- Detenção da participação por um período mínimo de dois anos;

- Tributação no país de origem a uma taxa não inferior a 10%;

- Rendimentos “não passivos” (royalties, mais-valias, etc.)

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

OportunidadesSucursais no estrangeiro

• Isenção de RF na repatriação de rendimentos e nos dividendos pagos e

possibilidade de obtenção de crédito de imposto resultam na não tributação em IRC.

NR

CINM

Sem RF

Repatriação de fundos, normalmente, não sujeito a RF

Sucursal

Isenção de tributação dos

dividendos, juros de empréstimos

e royalties recebidos da UE

Obtenção de crédito fiscal

conduz à não tributação em

sede de IRC na CINM

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Conclusão

Conclusão

Região Autónoma da Madeira

• Tributação reduzida em sede de IRC, IRS e IVA para entidades/ indivíduos residentes

na Região Autónoma da Madeira.

CINM

• Taxas de IRC reduzidas para entidades licenciadas.

• Integrado no sistema fiscal português e europeu.

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

Conclusão

Oportunidades

• Comércio

• Locação de activos, petróleo e gás, construção, obras públicas e transporte marítimo

• I&D – royalties

• IVA e comércio electrónico, telecomunicações e media

• SGPS

• Sucursais no estrangeiro

Regime Fiscal do CINM

Abril 2010Perspectivas e Oportunidades de Investimento em Angola e Cabo VerdePricewaterhouseCoopers

PwC

Obrigado!

© PricewaterhouseCoopers 2010. Todos os direitos reservados. PricewaterhouseCoopers refere-se à rede de

entidades que são membros da PricewaterhouseCoopers International Limited, cada uma das quais é uma

entidade legal autónoma e independente.

Top Related