Línguas

Páginas

Legal

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 1/15Prof. Dr. José Carlos Marion1

CONTABILIDADE BÁSICA7ª Edição

Cap. 12- Contabilização de Contas deResultado e Apuração Contábil do Lucro

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 2/15Prof. Dr. José Carlos Marion2

Contabilidade Básica – 7ª Edição

12. Contabilização de Contas de Resultado e Apuração Contábil do Lucro.

• Contas de resultado.

• Contabilização das contas de Balanço Patrimonial.

• Regras de contabilização das contas de resultado.

• Apuração contábil do resultado.

• Encerramento das contas de resultado.

• Lançamentos de encerramentos.

• Apuração de resultado.

• Contabilização do resultado.

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 3/15Prof. Dr. José Carlos Marion3

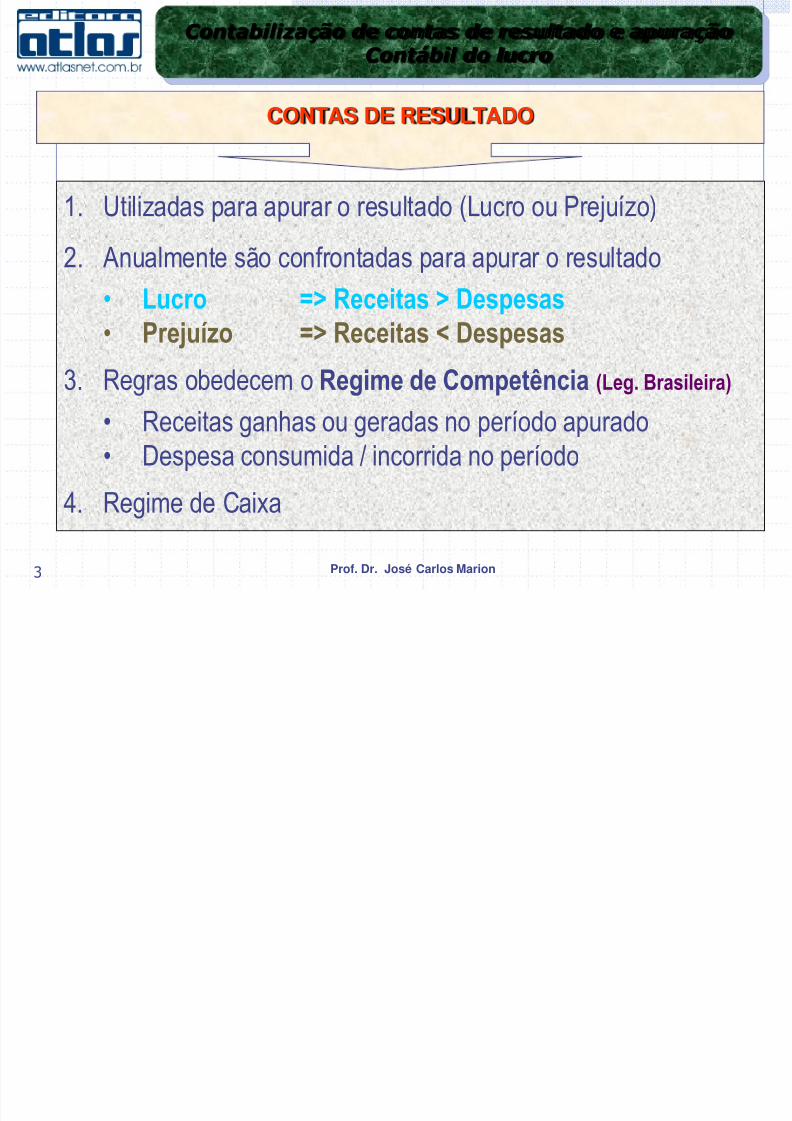

1. Utilizadas para apurar o resultado (Lucro ou Prejuízo)

2. Anualmente são confrontadas para apurar o resultado

• Lucro => Receitas > Despesas• Prejuízo => Receitas < Despesas

3. Regras obedecem o Regime de Competência (Leg. Brasileira)

• Receitas ganhas ou geradas no período apurado• Despesa consumida / incorrida no período

4. Regime de Caixa

Contabilização de contas de resultado e apuraçãoContábil do lucro

CONTAS DE RESULTADO

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 4/15Prof. Dr. José Carlos Marion4

AS FORMAS DE APURAR O RESULTADO (LUCRO OU PREJUÍZO)

DRE Regime de Competência Regime de Caixa

Receita Gerada ou ganha no período Recebida no período

(-) Despesas Consumida ou utiliz. no período Paga no período

Lucro (ou prejuízo) Resultado econômico Resultado financeiro

Contabilização de contas de resultado e apuraçãoContábil do lucro

CONTAS DE RESULTADO

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 5/15Prof. Dr. José Carlos Marion5

Contabilização das

contas de resultadosContas de BalançoDecorre:

Contabilização de contas de resultado e apuraçãocontábil do lucro

CONTABILIZAÇÃO DAS CONTAS DE BALANÇO PATRIMONIAL

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 6/15Prof. Dr. José Carlos Marion6

Contabilização de contas de resultado e apuraçãocontábil do lucro

CONTABILIZAÇÃO DAS CONTAS DE BALANÇO PATRIMONIAL

Contas do Passivo e PLContas do Ativo

Qualquer conta do Ativo

Débito Crédito

Aumento de

conta de Ativo

Diminuição de

conta de Ativo

Qualquer conta do Passivo e PL

Débito Crédito

Aumento de

conta dePassivo e PL

Diminuição de

conta dePassivo

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 7/15Prof. Dr. José Carlos Marion7

Balanço Patrimonial

Passivo e PLAtivo Passivo e PL

Contas de Passivo e PL

AumentaDiminui

+-

Balanço Patrimonial

Passivo e PLAtivoAtivo

Contas do Ativo

DiminuiAumenta

+ -

Razonetes

Contabilização de contas de resultado e apuraçãocontábil do lucro

CONTABILIZAÇÃO DAS CONTAS DE BALANÇO PATRIMONIALDébito e Crédito

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 8/15Prof. Dr. José Carlos Marion8

RazonetesContas de Ativo

Débito Crédito

Lado

Esquerdo

Lado

Direito

Débito Crédito

Contas de Passivo e PL

Lado

Esquerdo

Lado

Direito

Debitar = lançamento valores lado esquerdoCreditar = lançamento valores lado direito

Convenções Contábeis

Contabilização de contas de resultado e apuraçãocontábil do lucro

CONTABILIZAÇÃO DAS CONTAS DE BALANÇO PATRIMONIALDébito e Crédito

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 9/15Prof. Dr. José Carlos Marion9

Credita o PL

Receita Aumenta o Lucro Aumenta oP.L.

Debita o PL

Despesa Reduz o Lucro Diminui oP.L.

Contabilização de contas de resultado e apuraçãocontábil do lucro

Regras de Contabilização das Contas de Resultado

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 10/15Prof. Dr. José Carlos Marion10

Balanço Patrimonial

ATIVO PASSIVO E PL

Circulante Início Final P. Líquido Início Final

Caixa 900 1.200 Capital 900 900Lucros Ac. - 300

Total 900 1.200 Total 900 1.200

DRE

Receita

a vista $ 800(-) Despesas $ 500

Lucro $ 300

Exemplo:

Não Distribuído

Contabilização de contas de resultado e apuraçãocontábil do lucro

Regras de Contabilização das Contas de Resultado

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 11/15

Prof. Dr. José Carlos Marion11

NATUREZA DAS CONTAS CRÉDITODÉBITO

Contas de Ativo

Contas de Passivo e PL

Contas de Resultados

Diminuição

Aumento

Receita

Aumento

Diminuição

Despesa

Contabilização de contas de resultado e apuraçãocontábil do lucro

RESUMO GERAL

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 12/15

Prof. Dr. José Carlos Marion12

1. Apuração é feita em cada período (exercício social)• Receitas X Despesas (Período)

• “Independência Absoluta de Períodos Contábeis”

2. Encerramento das Contas de Resultado• Anualmente Encerramento

• Saldos de contas de resultado Zerados

3. Lançamentos de Encerramento

• Conta transitória

“ARE – Apuração Res. Exercício” • Transferência de saldos contas Receitas e Despesas

4. Apuração do Resultado• Receita > Despesa Lucro

• Receita < Despesa Prejuízo

Contabilização de contas de resultado e apuraçãocontábil do lucro

APURAÇÃO CONTÁBIL DO RESULTADO

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 13/15

Prof. Dr. José Carlos Marion13

Contabilização de contas de resultado e apuraçãocontábil do lucro

A.R.E

Receita

45.000

Desp. Mat. Escrit.

7.000

Desp.Salários

16.000 16.000

16.000 45.000

7.000

7.000

45.000

5. Contabilização do Resultado• O Resultado é lançado em conta específica do Patrimônio

Líquido

23.000 45.00022.000

Lucro

APURAÇÃO CONTÁBIL DO RESULTADO

EXEMP

LO

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 14/15

Prof. Dr. José Carlos Marion14

Todo o Lucro acresce o Patrimônio Líquido. O lucro é a remuneração aosproprietários da empresa pelo capital investido. Partindo-se da hipótese de que

não há, por ex., distribuição do lucro em dinheiro (dividendos) aos Proprietários,

o PL será acrescido de $ 22.000 (Conta Lucros Acumulados).

A.R.E

Lucros Acumulados

22.000

22.00022.000

Conta Transitória

Contabilização de contas de resultado e apuraçãocontábil do lucro

APURAÇÃO CONTÁBIL DO RESULTADO

5/17/2018 Cap tulo+12+-+Contabiliza ao+de+Contas+de+Resultado+e+Apura ao+Cont bil+do+Lucro - slidepdf.com

http://slidepdf.com/reader/full/capitulo12-contabilizacaodecontasderesultadoeapuracaocontabildolucro 15/15

Prof. Dr. José Carlos Marion15

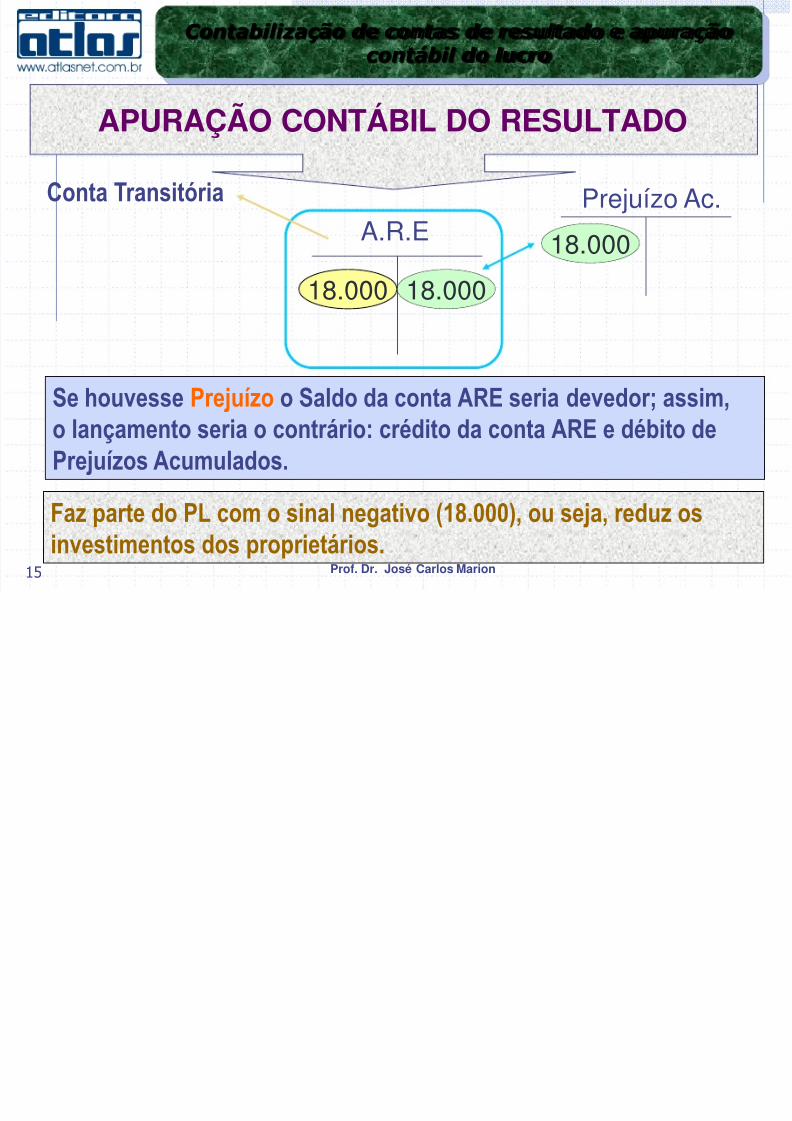

Se houvesse Prejuízo o Saldo da conta ARE seria devedor; assim,o lançamento seria o contrário: crédito da conta ARE e débito dePrejuízos Acumulados.

A.R.EPrejuízo Ac.

18.000

18.00018.000

Conta Transitória

Faz parte do PL com o sinal negativo (18.000), ou seja, reduz os

investimentos dos proprietários.

Contabilização de contas de resultado e apuraçãocontábil do lucro

APURAÇÃO CONTÁBIL DO RESULTADO

Top Related