Línguas

Páginas

Legal

CAPÍTULO

Competência Tributária“Limitações Constitucionais

ao Poder de Tributar”Princípios Constitucionais Tributários

ISONOMIA“CF Art. 150. Sem prejuízo de outras garantiasasseguradas ao contribuinte, é vedado à União, aosEstados, ao Distrito Federal e aos Municípios:(...)II - instituir tratamento desigual entre contribuintesque se encontrem em situação equivalente, (continua)

ISONOMIA(continua) proibida qualquer distinção em razão deocupação profissional ou função por eles exercida,independentemente da denominação jurídica dosrendimentos, títulos ou direitos;”

EC 41/03- "art. 1º A Constituição Federal passa avigorar com as seguintes alterações:art. 40 § 18. Incidirá contribuição sobre os proventosde aposentadorias e pensões concedidas pelo regimede que trata este artigo que superem o limite máximoestabelecido para os benefícios do regime geral deprevidência social de que trata o art. 201, compercentual igual ao estabelecido para os servidorestitulares de cargos efetivos.”

EC 41/03- Art. 4º Parágrafo único. A contribuiçãoprevidenciária a que se refere o caput incidirá apenassobre a parcela dos proventos e das pensões quesupere:

I - cinqüenta por cento do limite máximoestabelecido para os benefícios do regime geral deprevidência social de que trata o art. 201 daConstituição Federal, para os servidores inativos e ospensionistas dos Estados, do Distrito Federal e dosMunicípios; (continua)

(continua)II - sessenta por cento do limite máximo

estabelecido para os benefícios do regime geral deprevidência social de que trata o art. 201 daConstituição Federal, para os servidores inativos e ospensionistas da União

STF“Servidor público. Vencimentos. Proventos deaposentadoria e pensões. Sujeição à incidência decontribuição previdenciária. Bases de cálculodiferenciadas. Arbitrariedade. Tratamentodiscriminatório entre servidores e pensionistas daUnião, de um lado, e servidores e pensionistas dosEstados, do Distrito Federal e dos Municípios, de outro.Ofensa ao princípio constitucional da isonomia(continua)

(continua) tributária, que é particularização doprincípio fundamental da igualdade. Ação julgadaprocedente para declarar inconstitucionais asexpressões "cinquenta por cento do" e "sessenta porcento do", constante do art. 4º, § único, I e II, da EC nº41/2003- ADI 3105

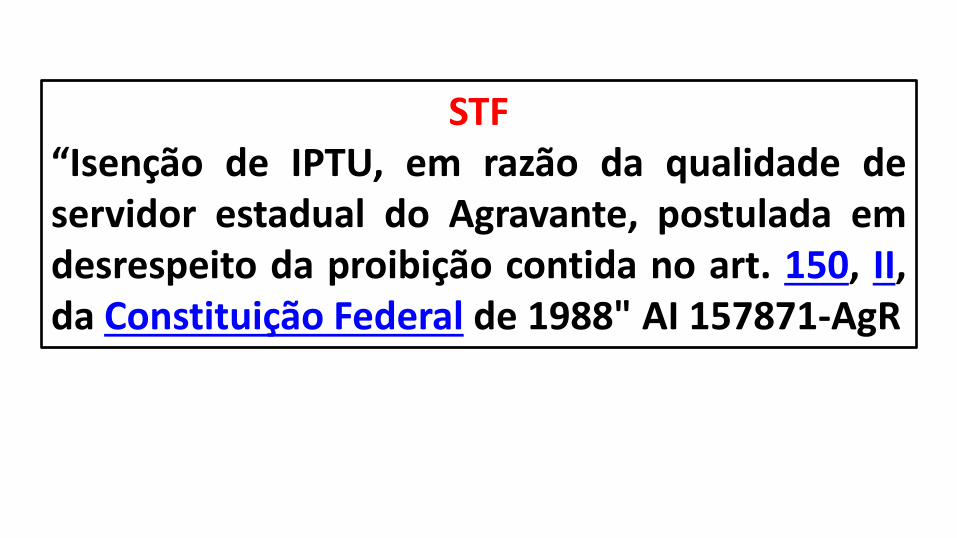

STF“Isenção de IPTU, em razão da qualidade deservidor estadual do Agravante, postulada emdesrespeito da proibição contida no art. 150, II,da Constituição Federal de 1988" AI 157871-AgR

STF“COMPENSAÇÃO DE ATÉ UM TERÇO COM ACONTRIBUIÇÃO SOBRE O LUCRO LÍQUIDO - CSLL,QUANDO O CONTRIBUINTE REGISTRAR LUCRO NOEXERCÍCIO. O Supremo Tribunal Federal, em SessãoPlenária, considerou não ofensivo ao princípio daisonomia o tratamento diferenciado instituído pelo art.8º, § 1º, da Lei nº 9.718/98 " RE 336134

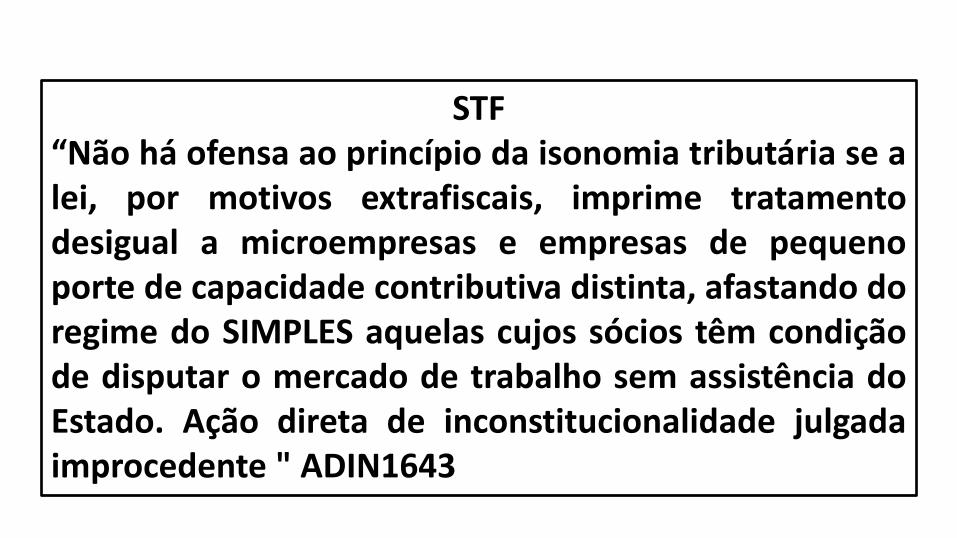

STF“Não há ofensa ao princípio da isonomia tributária se alei, por motivos extrafiscais, imprime tratamentodesigual a microempresas e empresas de pequenoporte de capacidade contributiva distinta, afastando doregime do SIMPLES aquelas cujos sócios têm condiçãode disputar o mercado de trabalho sem assistência doEstado. Ação direta de inconstitucionalidade julgadaimprocedente " ADIN1643

PERSONIFICAÇÃO DOS IMPOSTOS CF 145 § 1º - Sempre que possível, os impostos terãocaráter pessoal e serão graduados segundo acapacidade econômica do contribuinte, facultado àadministração tributária, especialmente para conferirefetividade a esses objetivos, identificar, respeitadosos direitos individuais e nos termos da lei, opatrimônio, os rendimentos e as atividadeseconômicas do contribuinte.

ANÁLISE PELA CARACTERÍSTICA DO TRIBUTO

(ANÁLISE DO FATO GERADOR E BASE DE

CÁLCULO)

DOUTRINA e STF

PRINCÍPIO DA CAPACIDADE ECONÔMICACF 145 § 1º - Sempre que possível, os impostos terãocaráter pessoal e serão graduados segundo acapacidade econômica do contribuinte, facultado àadministração tributária, especialmente para conferirefetividade a esses objetivos, identificar, respeitadosos direitos individuais e nos termos da lei, opatrimônio, os rendimentos e as atividadeseconômicas do contribuinte.

DOUTRINA e STF

Princípio da Capacidade Econômica

1.Restrito aos impostos

ANÁLISE METAJURÍDICA

(FUNÇÃO EXERCIDA PELO PRINCÍPIO)

STF

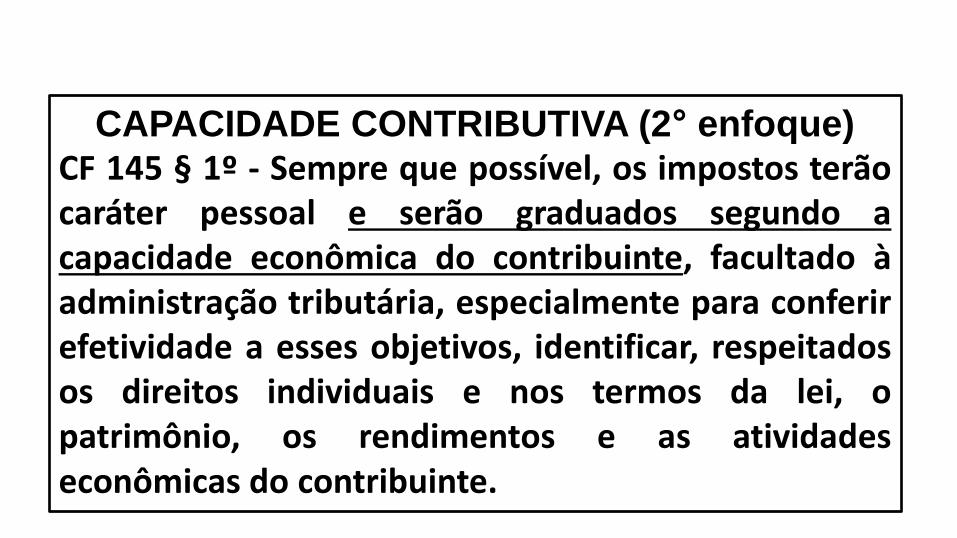

CAPACIDADE CONTRIBUTIVA (2° enfoque)CF 145 § 1º - Sempre que possível, os impostos terãocaráter pessoal e serão graduados segundo acapacidade econômica do contribuinte, facultado àadministração tributária, especialmente para conferirefetividade a esses objetivos, identificar, respeitadosos direitos individuais e nos termos da lei, opatrimônio, os rendimentos e as atividadeseconômicas do contribuinte.

STFPRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

(ISONOMIA - ASPECTO SÓCIO-ECONÔMICO)

1. APLICÁVEL AOS TRIBUTOS EM GERAL

“Para a consagração da justiça social, todos

os tributos deverão ser graduados em função

da capacidade contributiva do contribuinte em

suportar o ônus tributário, admitindo-se a

concessão de isenções, incentivos e

benefícios fiscais para se manter o equilíbrio

sócio econômico entre os diversos

contribuintes.”

STF TAXAS e CAPACIDADE CONTRIBUTIVA“Ementa: Constitucional. Tributário. Taxa de coleta de

lixo: base de cálculo. IPTU. Município de São Carlos, S.P.I. - O fato de um dos elementos utilizados na fixação dabase de cálculo do IPTU - a metragem da áreaconstruída do imóvel - que é o valor do imóvel (CTN,art. 33), ser tomado em linha de conta na determinaçãoda alíquota da taxa de coleta de lixo, não quer dizer queteria essa taxa base de cálculo igual à do IPTU:(continua)

(continua) o custo do serviço constitui a baseimponível da taxa. Todavia, para o fim de aferir, emcada caso concreto, a alíquota utiliza-se a metragemda área construída do imóvel, certo que a alíquotanão se confunde com a base imponível do tributo.Tem-se, com isto, também, forma de realização daisonomia tributária e do princípio da capacidadecontributiva: CF, artigos 150, II, 145, § 1º. II. - R.E. Nãoconhecido RE 232393

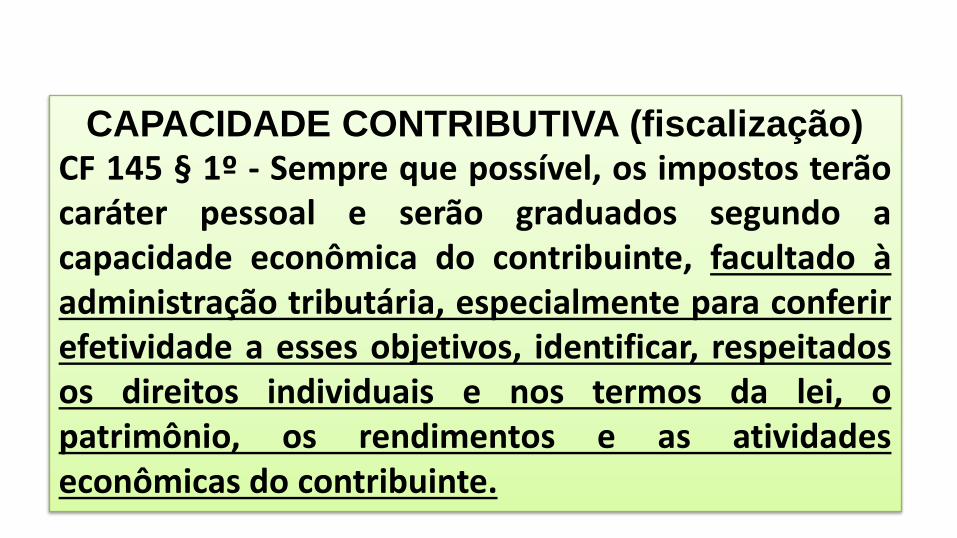

CAPACIDADE CONTRIBUTIVA (fiscalização)CF 145 § 1º - Sempre que possível, os impostos terãocaráter pessoal e serão graduados segundo acapacidade econômica do contribuinte, facultado àadministração tributária, especialmente para conferirefetividade a esses objetivos, identificar, respeitadosos direitos individuais e nos termos da lei, opatrimônio, os rendimentos e as atividadeseconômicas do contribuinte.

VIOLAÇÃO DE DOMICÍLIO - STF “Sem que ocorra qualquer das situações excepcionaistaxativamente previstas no texto constitucional (art.5º, XI), nenhum agente público, ainda que vinculadoà administração tributária do Estado, poderá, contraa vontade de quem de direito ("invito domino"),ingressar, durante o dia, sem mandado judicial, emespaço privado não aberto ao público, (continua)

(continua) onde alguém exerce sua atividadeprofissional, sob pena de a prova resultante dadiligência de busca e apreensão assim executadareputar-se inadmissível, porque impregnada deilicitude material. Doutrina. Precedentes específicos,em tema de fiscalização tributária, a propósito deescritórios de contabilidade (STF)” HC82788

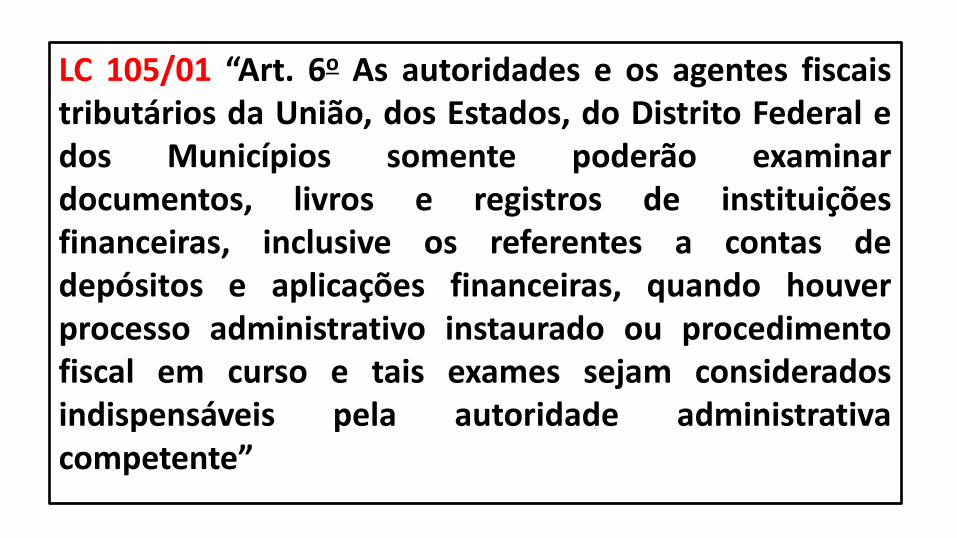

LC 105/01 “Art. 6o As autoridades e os agentes fiscaistributários da União, dos Estados, do Distrito Federal edos Municípios somente poderão examinardocumentos, livros e registros de instituiçõesfinanceiras, inclusive os referentes a contas dedepósitos e aplicações financeiras, quando houverprocesso administrativo instaurado ou procedimentofiscal em curso e tais exames sejam consideradosindispensáveis pela autoridade administrativacompetente”

STF nega quebra de sigilo bancário de empresa pelo Fisco sem ordem judicial

Por maioria de votos, o Plenário do Supremo TribunalFederal (STF) deu provimento a um RecursoExtraordinário (RE 389808) em que a empresa GVAIndústria e Comércio S/A questionava o acesso da ReceitaFederal a informações fiscais da empresa, semfundamentação e sem autorização judicial. Por cincovotos a quatro, os ministros entenderam que não podehaver acesso a esses dados sem ordem do PoderJudiciário (continua)

(continua) Fundamentos “A República Federativa doBrasil teria como fundamento a dignidade da pessoahumana (CF, art. 1º, III). (...) A vida gregáriapressuporia a segurança e a estabilidade, mas não asurpresa. (....) Figuram no rol das garantiasconstitucionais a inviolabilidade do sigilo dacorrespondência e das comunicações telegráficas, dedados e das comunicações telefônicas (art. 5º, XII),

(continua) bem como o acesso ao Poder Judiciáriovisando a afastar lesão ou ameaça de lesão a direito(art. 5º, XXXV). Aduziu-se, em seguida, que a regraseria assegurar a privacidade das correspondências,das comunicações telegráficas, de dados etelefônicas, sendo possível a mitigação por ordemjudicial, para fins de investigação criminal ou deinstrução processual penal.” RE 389808/PR

PRINCÍPIO DA

PROGRESSIVIDADE

TRIBUTÁRIA

(sub-princípio da Capacidade

Contributiva)

PRINCÍPIO DA PROGRESSIVIDADE

TRIBUTÁRIAPara o STF, trata-se de sub princípio do “Princípio dacapacidade contributiva.”

PROGRESSIVIDADE TRIBUTÁRIA (IMPOSTOS)

(STF) só se autorizada pela C.F.

FISCAL EXTRAFISCAL

(capacidade econômica) (critério de controle)

IR- art. 153§2, I C.F. ITR- art. 153§4,I C.F.

IRCF art. 153 § 2º - O imposto previsto no inciso III:I - será informado pelos critérios da generalidade, dauniversalidade e da progressividade, na forma da lei;

ITRCF “art. 153 § 4º O imposto previsto no inciso VI docaputI - será progressivo e terá suas alíquotas fixadas deforma a desestimular a manutenção de propriedadesimprodutivas”

IPTU?

Poderia ser progressivo em função do valor

do imóvel?

PROGRESSIVIDADE EXTRA FISCALCF art. “182 § 4º - É facultado ao Poder Público

municipal, mediante lei específica para área

incluída no plano diretor, exigir, nos termos da lei

federal, do proprietário do solo urbano não

edificado, subutilizado ou não utilizado, que

promova seu adequado aproveitamento, sob

pena, sucessivamente, de:

II - imposto sobre a propriedade predial e

territorial urbana progressivo no tempo”

Lei 10257/01 Estatuto da Cidade

“Art. 7o (...) o Município procederá à

aplicação do imposto sobre a

propriedade predial e territorial urbana

(IPTU) progressivo no tempo, mediante a

majoração da alíquota pelo prazo de

cinco anos consecutivos. (continua)

(continua)

§ 1o O valor da alíquota a ser aplicado a

cada ano será fixado na lei específica a

que se refere o caput do art. 5o desta Lei

e não excederá a duas vezes o valor

referente ao ano anterior, respeitada a

alíquota máxima de quinze por cento.”

POSICIONAMENTO DO STF EM

RELAÇÃO À PROGRESSIVIDADE

FISCAL PARA OS IMPOSTOS REAIS

ANTES DA EC 29/00

STF Súmula nº 656

É inconstitucional a lei que estabelece

alíquotas progressivas para o imposto de

transmissão inter vivos de bens imóveis -

ITBI com base no valor venal do imóvel.

“I. - Imposto de transmissão de imóveis, inter

vivos - ITBI: alíquotas progressivas: a

Constituição Federal não autoriza a

progressividade das alíquotas, realizando-se o

princípio da capacidade contributiva

proporcionalmente ao preço da venda.

II. - R.E. conhecido e provido RE 234.105/SP”

IPTU

EC 29/00

IPTU (PROGRESSIVIDADE FISCAL)CF art. 156 § 1º Sem prejuízo da progressividade notempo a que se refere o art. 182, § 4º, inciso II, oimposto previsto no inciso I poderá:(Redação dada pelaEmenda Constitucional nº 29, de 2000)I - ser progressivo em razão do valor do imóvel

SÚMULA 668 STF

É inconstitucional a lei municipal que

tenha estabelecido, antes da Emenda

Constitucional 29/2000, alíquotas

progressivas para o IPTU, salvo se

destinada a assegurar o cumprimento da

função social da propriedade urbana

RE 423768

Por unanimidade, o Plenário do Supremo Tribunal

Federal (STF) julgou constitucional, nesta quarta-

feira (1º), a Lei municipal nº 13.250/2001, da capital

de São Paulo, que instituiu a cobrança de Imposto

Predial e Territorial Urbano (IPTU) com base no

valor venal do imóvel (valor de venda de um bem

que leva em consideração a metragem, a

localização, a destinação e o tipo de imóvel).

A decisão foi tomada no julgamento do Recurso

Extraordinário (RE) 423768, (continua)

RE 423768

(continua) interposto pelo município de São Paulo

contra decisão do extinto 1º Tribunal de Alçada do

Estado de São Paulo (TA/SP), que considerou

inconstitucional a lei municipal em questão,

contestada pela empresa Ifer Estamparia e

Ferramentaria Ltda.

RE 423768

Destaca-se o voto da Min. Carmen Lúcia:

“(...) No entanto, a progressividade, por

garantir a observância da capacidade

contributiva , deve, sempre que possível, ser

utilizada. Essa foi a intenção da EC n 29/00 ao

estabelecer a possibilidade de se instituir a

progressividade do IPTU em razão do valor do

imóvel. (…) (continua)

(continua) É verdade, que em se tratando de

impostos reais, não se aufere a capacidade

contributiva global de um contribuinte. O que

se estabelece é uma presunção de que aqueles

que possuem imóveis de maior valor podem

contribuir de forma mais onerosa do que

aqueles que possuem imóveis de menor

valor.” RE 423.768

SÚMULA 589 STF

É inconstitucional a fixação de adicional

progressivo do imposto predial e

territorial urbano em função do número

de imóveis do contribuinte

PROGRESSIVIDADE TRIBUTÁRIA (IMPOSTOS)

(STF) só se autorizada pela C.F.

FISCAL EXTRAFISCAL

(capacidade econômica) (critério de controle)

IR- art. 153§2, I C.F. ITR- art. 153§4,I C.F.

IPTU - art. 156§1, I C.F.(EC 29/00)

IPTU - art. 182§4,II C.F.

PROGRESSSIVIDADE DA CONTRIBUIÇÃO SOCIAL DO TRABALHADOR

“Art. 194. (...)Parágrafo único. Compete ao Poder Público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos:(...)V - eqüidade na forma de participação no custeio;”

DAS HIPÓTESES DE

ALÍQUOTAS DIFERENCIADAS

POR CRITÉRIOS INCIDENTAIS

ALÍQUOTAS DIFERENCIADAS POR

CRITÉRIOS INCIDENTAIS•IPTU

•IPVA

•CONTRIBUIÇÃO SOCIAL DO EMPREGADOR

•CIDE DOS CONBUSTÍVEIS

•ICMS MONOFÁSICO

IPTU- ALÍQUOTAS DIFERENCIADASCF “art. 156 § 1º Sem prejuízo da

progressividade no tempo a que se refere o

art. 182, § 4º, inciso II, o imposto previsto no

inciso I poderá:

(...)

II - ter alíquotas diferentes de acordo com a

localização e o uso do imóvel.”

SÚMULA 539 STF

É constitucional a lei do município que

reduz o imposto predial urbano sobre

imóvel ocupado pela residência do

proprietário, que não possua outro.

IPVA- ALÍQUOTAS DIFERENCIADAS

CF. “art. 155 § 6º O imposto previsto no inciso

III:

(...)

II - poderá ter alíquotas diferenciadas em

função do tipo e utilização.”

alíquotas diferenciadas em função do tipo e

utilização permitidas

Exemplos: veículos de luxo x veículos

populares; veículos de transporte x veículos

de passeio

alíquotas diferenciadas em função do tipo e

utilização vedadas

Exemplos vedados: veículos importados x

veículos nacionais ( violação do art. 152 C.F.)

Princípio da não discriminação com base na

procedência ou destino

CF “Art. 152. É vedado aos Estados, ao Distrito

Federal e aos Municípios estabelecer diferença

tributária entre bens e serviços, de qualquer

natureza, em razão de sua procedência ou

destino.”

“1. Não se admite a alíquota diferenciada de

IPVA para veículos importados e os de

procedência nacional.

2. O tratamento desigual significaria uma nova

tributação pelo fato gerador da importação.

Precedentes. Agravo regimental a que se nega

provimento. RE-AgR 367785 RJ ”

CONTRIBUIÇÃO SOCIAL DO EMPREGADOR

(Alíquotas diferenciadas)

CF art. 195 § 9º “As contribuições sociais

previstas no inciso I do caput deste artigo

poderão ter alíquotas ou bases de cálculo

diferenciadas, em razão da atividade

econômica, da utilização intensiva de mão-

deobra, do porte da empresa ou da condição

estrutural do mercado de trabalho.”

ICMS MONOFÁSICO – % DIFERENCIADAS

CF 155 § 4º Na hipótese do inciso XII, h, observar-

se-á o seguinte:

IV - as alíquotas do imposto serão definidas

mediante deliberação dos Estados e Distrito

Federal, nos termos do § 2º, XII, g, observando-se o

seguinte:

a) serão uniformes em todo o território nacional,

podendo ser diferenciadas por produto;

(continua)

CIDE DO PETRÓLEO - % DIFERENCIADAS

C.F “art. 177 § 4º A lei que instituir contribuição

de intervenção no domínio econômico relativa

às atividades de importação ou comercialização

de petróleo e seus derivados, gás natural e

seus derivados e álcool combustível deverá

atender aos seguintes requisitos: (continua)

(continua)

I - a alíquota da contribuição poderá ser:

a) diferenciada por produto ou uso;

CF “Art. 150. Sem prejuízo de outras garantias

asseguradas ao contribuinte, é vedado à União,

aos Estados, ao Distrito Federal e aos

Municípios:

(...)

IV - utilizar tributo com efeito de confisco;”

CARACTERÍSTICAS

•Não há limites expressamente definidos na CF.

•Aplicação da “razoabilidade” na tributação.

•STF (avaliação pela totalidade da carga

tributária que o contribuinte deverá pagar, em

determinado período, por tributos à mesma

pessoa política que os houver instituído)

•Princípio aplicável aos tributos

•Princípio extensível às multas.

STF (características)

"A identificação do efeito confiscatório deve ser

feita em função da totalidade da carga

tributária, mediante verificação da capacidade

de que dispõe o contribuinte considerado o

montante de sua riqueza (renda e capital) – para

suportar e sofrer incidência de todos os

tributos que ele deverá pagar, dentro de

determinado período, (continua)

(continua) à mesma pessoa política que os

houver instituído (União Federal, no caso),

condicionando-se, ainda, a aferição do grau de

insuportabilidade econômico-financeira, à

observância, pelo legislador, de padrões de

razoabilidade destinados a neutralizar os

excessos de ordem fiscal eventualmente

praticados pelo Poder Público. (continua)

(continua) Resulta configurado o caráter

confiscatório de determinado tributo, sempre

que o efeito cumulativo – resultante das

múltiplas incidências tributarias estabelecidas

pela mesma entidade estatal – afetar,

substancialmente, de maneira irrazoável, o

patrimônio e/ou os rendimentos do

contribuinte" (STF,Tribunal Pleno, ADC-

MC,8/DF)

CONFISCO

x

penhora em ação de Execução Fiscal

A penhora de bens em processo de Execução

Fiscal é mero ato executório, instrumento da

Ação de Execução Fiscal, previsto no lei

6.830/80, não podendo ser confundida com

violação ao princípio do “não confisco”.

CONFISCO

x

PENA DE PERDIMENTO

“Longe fica de configurar concessão, a tributo,

de efeito que implique confisco decisão que, a

partir de normas estritamente legais, aplicáveis

a espécie, resultou na perda de bem móvel

importado.” AI-AgR 173689 DF

STF (contribuição previdenciária federal)“Não obstante as ponderações feitas, entendo

que possui inquestionável relevo jurídico a

arguição de que as alíquotas progressivas

instituídas pelo art. 2º da Lei 9783/99-

especialmente porque agravadas pelo ônus

resultante do gravame tributário representado

pelo imposto sobre a renda das pessoas físicas-

revestir-se-iam de efeito confiscatório vedado

pelo art. 150,IV da Constituição” ADI-QO 2010

STF (multas x não confisco)

A desproporção entre o desrespeito à norma

tributária e sua conseqüência jurídica, a multa,

evidencia o caráter confiscatório desta,

atentando contra o patrimônio do contribuinte,

em contrariedade ao mencionado dispositivo

do texto constitucional federal. Ação julgada

procedente. ADI 551

STF (TAXAS x NÃO CONFISCO)

“(...)Se o valor da taxa, no entanto, ultrapassar

o custo do serviço prestado ou posto à

disposição do contribuinte, dando causa,

assim, a uma situação de onerosidade

excessiva, que descaracterize essa relação de

equivalência entre os fatores referidos (o custo

real do serviço, de um lado, e o valor exigido do

contribuinte, de outro), (continua)

(continua) configurar-se-á, então, quanto a essa

modalidade de tributo, hipótese de ofensa à

cláusula vedatória inscrita no art. 150, IV, da

Constituição da República.(...)” ADI-MC-QO

2551

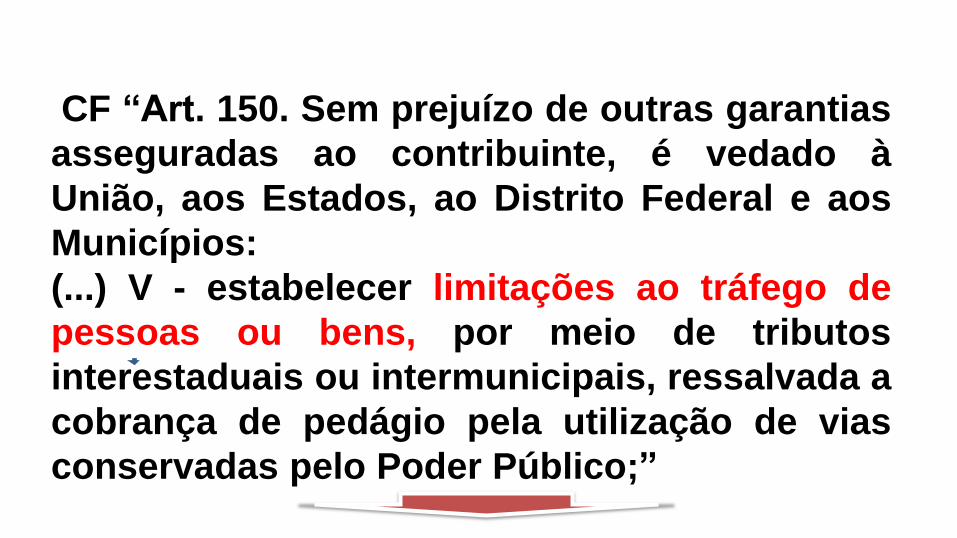

CF “Art. 150. Sem prejuízo de outras garantias

asseguradas ao contribuinte, é vedado à

União, aos Estados, ao Distrito Federal e aos

Municípios:

(...) V - estabelecer limitações ao tráfego de

pessoas ou bens, por meio de tributos

interestaduais ou intermunicipais, ressalvada a

cobrança de pedágio pela utilização de vias

conservadas pelo Poder Público;”

“C.F art. 5º Todos são iguais perante a lei, sem

distinção de qualquer natureza, garantindo-se aos

brasileiros e aos estrangeiros residentes no País a

inviolabilidade do direito à vida, à liberdade, à

igualdade, à segurança e à propriedade, nos

termos seguintes: XV - é livre a locomoção no

território nacional em tempo de paz, podendo

qualquer pessoa, nos termos da lei, nele entrar,

permanecer ou dele sair com seus bens”

PRINCÍPIO DA TERRITORIALIDADE TRIBUTÁRIA

CTN “art. 102. A legislação tributária dos Estados,

do Distrito Federal e dos Municípios vigora, no

País, fora dos respectivos territórios, nos limites

em que lhe reconheçam extraterritorialidade os

convênios de que participem, ou do que

disponham esta ou outras leis de normas gerais

expedidas pela União.”

PRINCÍPIO DA TERRITORIALIDADE TRIBUTÁRIA

1. Regra de incidência

2. Exceção (para fins de fiscalização)

EXTERRITORIALIDADE TRIBUTÁRIA

CTN “art. 120. Salvo disposição de lei em contrário,

a pessoa jurídica de direito público, que se

constituir pelo desmembramento territorial de

outra, subroga-se nos direitos desta, cuja

legislação tributária aplicará até que entre em vigor

a sua própria.”

PRINCÍPIO DA UNIFORMIDADE GEOGRÁFICA

“C.F Art. 151. É vedado à União:

I - instituir tributo que não seja uniforme em todo

o território nacional ou que implique distinção ou

preferência em relação a Estado, ao Distrito

Federal ou a Município, em detrimento de outro,

admitida a concessão de incentivos fiscais

destinados a promover o equilíbrio do

desenvolvimento sócio-econômico entre as

diferentes regiões do País;”

EXTENSÃO DA ISENÇÃO PELO PODER JUDICIÁRIO

“3. A concessão de isenção é ato discricionário, por

meio do qual o Poder Executivo, fundado em juízo

de conveniência e oportunidade, implementa suas

políticas fiscais e econômicas e, portanto, a análise

de seu mérito escapa ao controle do Poder

Judiciário. (...)

4. Não é possível ao Poder Judiciário estender

isenção a contribuintes não contemplados pela lei, a

título de isonomia (RE 159.026).” RE 344.331

STF –IPI % DIFERENCIADAS POR REGIÃO"TRIBUTO. Imposto sobre produtos

industrializados. IPI. Alíquota. Fixação. Operações

relativas a açúcar e álcool. Percentual de 18%

(dezoito por cento) para certas regiões. Art. 2º da

Lei nº 8.393/91. Ofensa aos arts. 150, II, 151, I, e

153, 3º, I, da CF. Inexistência. Finalidade

extrafiscal. Constitucionalidade reconhecida.

Improvimento ao recurso extraordinário. (continua)

(continua) Não é inconstitucional o art. 2º da Lei

federal nº 8.393, de 30 de dezembro de 1991" (AI

515.168-AgR-ED, Rel. Min. Cezar Peluso, Primeira

Turma, DJ 21.10.2005).

E: "CONSTITUCIONAL. TRIBUTÁRIO. IPI:

INCENTIVOS FISCAIS: ISENÇÃO. Lei 8.393/91;

Decreto 2.092/96. I. - Incentivo fiscal concedido, em

forma de isenção, para a área da SUDENE e da

SUDAM, na comercialização do açúcar de cana: Lei

8.393/91, art. 2º. (continua)

(continua) Sua legitimidade constitucional: C.F.,

art. 151, I, certo que o juízo de mérito da

concessão escapa ao controle judicial, a menos

que se mostre desarrazoado. II. - Precedentes do

Supremo Tribunal Federal- RE 574105 SP

"A Constituição, na parte final do art. 151, I, admite

a „concessão de incentivos fiscais destinados a

promover o equilíbrio do desenvolvimento sócio-

econômico entre as diferentes regiões do país‟. A

concessão de isenção é ato discricionário, por

meio do qual o Poder Executivo, fundado em juízo

de conveniência e oportunidade, implementa suas

políticas fiscais e econômicas e, portanto, a

análise de seu mérito escapa ao controle do Poder

Judiciário. (RE 344.331)

PRINCÍPIO DA NÃO TRIBUTAÇÃO

MAIS ONEROSA DA RENDA DA DÍVIDA

PÚBLICA E AGENTES PÚBLICOS DOS

ESTADOS, DF e MUNICÍPIOS

PRINCÍPIO DA NÃO TRIBUTAÇÃO MAIS ONEROSA

DA RENDA DA DÍVIDA PÚBLICA E AGENTES

PÚBLICOS DOS ESTADOS, DF e MUNICÍPIOS

“C.F Art. 151. É vedado à União:

(...) II - tributar a renda das obrigações da dívida

pública dos Estados, do Distrito Federal e dos

Municípios, bem como a remuneração e os

proventos dos respectivos agentes públicos, em

níveis superiores aos que fixar para suas

obrigações e para seus agentes;”

PRINCÍPIO DA VEDAÇÃO À ISENÇÃO

HETERÔNOMA

PRINCÍPIO DA VEDAÇÃO À ISENÇÃO

HETERÔNOMA

“C.F Art. 151. É vedado à União:

(...)

III - instituir isenções de tributos da

competência dos Estados, do Distrito Federal

ou dos Municípios.”

PRINCÍPIO DA VEDAÇÃO À ISENÇÃO

HETERÔNOMA

Exceções: ICMS e ISS (exportação)

PERMISSÃO EXCEPCIONAL À ISENÇÃO

HETERÔNOMA

“C.F Art. 155 §2°. XII - cabe à lei complementar:

e) excluir da incidência do imposto, nas

exportações para o exterior, serviços e outros

produtos além dos mencionados no inciso X,

"a“.

PERMISSÃO EXCEPCIONAL À ISENÇÃO

HETERÔNOMA

“C.F Art. 156 §3°. Em relação ao imposto

previsto no inciso III do caput deste artigo, cabe

à lei complementar

(...) II - excluir da sua incidência exportações de

serviços para o exterior”

STF (ISENÇÃO DE ICMS CONCEDIDA POR

TRATADOS INTERNACIONAIS)

“Entendeu a Corte que a limitação prevista no

art. 151, III, da Constituição (isenção

heterônoma) não se aplica às hipóteses em que

a União atua como sujeito de direito na ordem

internacional” AI-AgR 223336 RJ

STF “A cláusula de vedação inscrita no art. 151,

inciso III, da Constituição – que proíbe a

concessão de isenções tributárias heterônomas

– é inoponível ao Estado Federal brasileiro (vale

dizer, à República Federativa do Brasil),

incidindo, unicamente, no plano das relações

institucionais domésticas que se estabelecem

entre as pessoas políticas de direito público

interno (...). Nada impede, portanto, que o

Estado Federal brasileiro celebre (continua)

(continua) tratados internacionais que veiculem

cláusulas de exoneração tributária em matéria

de tributos locais (como o ISS, p. ex.), pois a

República Federativa do Brasil, ao exercer o

seu treaty-making power, estará praticando ato

legítimo que se inclui na esfera de suas

prerrogativas como pessoa jurídica de direito

internacional público, (continua)

(continua) que detém – em face das unidades

meramente federadas – o monopólio da

soberania e da personalidade internacional.”

(RE 543.943-AgR,

STF

"A isenção de tributos estaduais prevista no

Acordo Geral de Tarifas e Comércio para as

mercadorias importadas dos países

signatários, quando o similar nacional tiver o

mesmo benefício, foi recepcionada pela

Constituição da República de 1988. O art. 98 do

Código Tributário Nacional „possui caráter

nacional, com eficácia para a União, os Estados

e os Municípios‟ (continua)

(continua) (voto do eminente Ministro Ilmar

Galvão). No direito internacional apenas a

República Federativa do Brasil tem

competência para firmar tratados (art. 52, § 2º,

da CF), dela não dispondo a União, os Estados-

membros ou os Municípios. (continua)

(continua) O Presidente da República não

subscreve tratados como chefe de Governo,

mas como chefe de Estado, o que

descaracteriza a existência de uma isenção

heterônoma, vedada pelo art. 151, III, da

Constituição.” (RE 229.096,

Princípio da não discriminação com base na

procedência ou destino

CF “Art. 152. É vedado aos Estados, ao Distrito

Federal e aos Municípios estabelecer diferença

tributária entre bens e serviços, de qualquer

natureza, em razão de sua procedência ou

destino.”

“1. Não se admite a alíquota diferenciada de

IPVA para veículos importados e os de

procedência nacional.

2. O tratamento desigual significaria uma nova

tributação pelo fato gerador da importação.

Precedentes. Agravo regimental a que se nega

provimento. RE-AgR 367785 RJ ”

PRINCÍPIO DA

NÃO-CUMULATIVIDADE

Princípio que veda o efeito cascata.

Significa que a cada operação o tributo

deverá ser calculado de forma a abater

(apropriar) os valores que tenham sido

pagos nas operações anteriores.

Venda- R$ 100,00 Venda- R$ 130,00 Venda – R$ 170,00

Débito1-10%- R$ 10,00

ICMS1 - R$ 10,00

(ICMS1 a Recolher)

Débito2- 10%- R$ 13,00

Crédito1- R$ 10,00

(ICMS1 a Recuperar)

ICMS2 – R$ 3,00

(ICMS 2 a Recolher)

Débito3- 10%- R$ 17,00

Crédito 1+ 2- R$ 13,00

(ICMS1 +2 a Recuperar

ICMS – R$ 4,00

(ICMS3 a Recolher

NÃO-CUMULATIVIDADE DO ICMS

“CF Art. 155§2º (...)

I - será não-cumulativo, compensando-se o que for

devido em cada operação relativa à circulação de

mercadorias ou prestação de serviços com o

montante cobrado nas anteriores pelo mesmo ou

outro Estado ou pelo Distrito Federal;”

NÃO-CUMULATIVIDADE DO IPI

CF art. 153 § 3º - O imposto previsto no inciso

IV:

(...)

II - será não-cumulativo, compensando-se o que

for devido em cada operação com o montante

cobrado nas anteriores;

NÃO-CUMULATIVIDADE NA COMPETÊNCIA

TRIBUTÁRIA RESIDUAL

CF Art. 154. A União poderá instituir:

I - mediante lei complementar, impostos não

previstos no artigo anterior, desde que sejam

não-cumulativos e não tenham fato gerador ou

base de cálculo próprios dos discriminados

nesta Constituição

NÃO-CUMULATIVIDADE NA COMPETÊNCIA

TRIBUTÁRIA RESIDUAL

CF 195 § 4º - A lei poderá instituir outras fontes

destinadas a garantir a manutenção ou

expansão da seguridade social, obedecido o

disposto no art. 154, I.

NÃO-CUMULATIVIDADE NO PIS/COFINS

CF “art. 195 § 12º - A lei definirá os setores de

atividade econômica para os quais as

contribuições incidentes na forma dos incisos

I, b; e IV do caput, serão não-cumulativas”

PRINCÍPIO DA SELETIVIDADE

SELETIVIDADE DO IPI

“CF art. 153 § 3º - O imposto previsto no inciso

IV:

I - será seletivo, em função da essencialidade do

produto;”

A alíquota vai ser graduada na razão inversa da

essencialidade do produto industrializado.

SELETIVIDADE DO ICMS

“CF Art. 155§2º (...)

III - poderá ser seletivo, em função da

essencialidade das mercadorias e dos serviços;”

Alíquotas graduadas na razão inversa da

essencialidade do produto

Top Related