Línguas

Páginas

Legal

7/25/2019 Balano Patrimonial - Ynvestimentos

1/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 1/17

Balano Patrimonial

O balano patrimonial representa a posio de uma determinada empresa em um determinado

momento. Ela possui dois grandes blocos: o Ativo, onde temos o caixa, investimentos, contas a

receber, estoques e diversas outras contas que demonstra onde a empresa aplicou seus recursos,

isto , quais so os direitos que ela possui. O segundo grande bloco o Passivo, onde demonstra as

obrigaes da empresa, que inclui contas a pagar, despesas provisionadas, dividas de curto e longo

prazo, entre outras, retratando de onde vieram os recursos e quais so suas obrigaes. O Passivo

tambm formado pelo Patrimnio Lquido, onde basta subtrairmos o Ativo do Passivo para

obtermos este valor.

Ao contrrio da Demonstrao de Resultado de Exerccio, o Balano Patrimonial se refere apenas a

uma determinada data, e no um ano ou perodo completo. O Balano pode ser gerado em qualquer

dia, retratando exatamente o que a empresa possui de direitos e obrigaes naquele exato momento.

Entretanto, as empresas emitem o balano no final de cada trimestre fiscal, logo, dever serconsiderado os ativos e passivos que a empresa possui na data especfica em que foi gerado. Alm

disso, muito comum comparar balanos de perodos anteriores, a fim de enxergar qual foi a

evoluo da empresa.

Vamos descrever todas as contas do Ativo e do Passivo e detalhar cada uma delas. Mas para isso,

vamos visualizar como um balano patrimonial, usando como exemplo a empresa Unio Qumica

Farmacutica Nacional S/A:

http://ynvestimentos.com.br/wp-content/uploads/2014/01/exemplo-BP.gif7/25/2019 Balano Patrimonial - Ynvestimentos

2/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 2/17

Ativo

Tudo o que a empresa possui, isto , o dinheiro, os ativos imobilizados (cadeiras, mesas, carros,

propriedades, etc), as patentes e todo o resto so registrados no Ativo. As contas descritas no Ativo

possuem uma ordem de liquidez, onde as contas mais lquidas aparecem primeiro, e as menos

lquidas por ltimo. Por exemplo, o dinheiro que a empresa possui no banco e em fundos de

investimentos de curto prazo, isto , o caixa, o ativo mais lquido de uma empresa, pois muito

fcil usar o dinheiro para fazer qualquer coisa. J as mquinas e equipamentos so mais difceis de

transformar em dinheiro, pois voc tem que vende-las, sendo que esse processo pode demorar

algum tempo.

Por essa questo da liquidez, o Ativo dividido em dois: em Ativo Circulante e Ativo Permanente.

Logo, tudo o que pode ser transformado em dinheiro em um perodo curto de tempo (at 1 ano),

considerado no Ativo Circulante. Essa ordem necessria, pois, caso as condies econmicas da

empresa comear a se deteriorar, o ativo circulante ser crucial para pagar os fornecedores,

funcionrios e tentar manter a sade da empresa e quanto mais disponveis ela tiver, mais

conseguir aguentar as dificuldades. Tudo o que no se encaixar no Ativo Circulante, isto , o que

no puderem ser convertidos em dinheiro no curto prazo entrar no grupo de Ativo Permanente,

como por exemplo, o Ativo Imobilizado, Fundos de Investimentos de Longo Prazo, Ativos Intangveis,

etc.

Ativo CirculanteO Ativo Circulante, como j mencionado anteriormente, tudo aquilo que pode ser transformado em

dinheiro em um perodo curto de tempo (at 1 ano). Ele tambm conhecido como ativo de giro,

pois faz todo o ciclo da empresa: com o dinheiro em caixa, compra-se materiais ou estoques, que

vendido aos clientes que se torna contas a receber. Quando o dinheiro recebido, volta para caixa,

e assim o ciclo recomea.

Disponibilidades

Como o prprio nome j diz, as disponibilidades so recursos da empresa que podem ser utilizados

de imediato e sem restries, como o dinheiro nos bancos, fundos com liquidez diria, etc. Entre as

contas que entram em disponibilidades, esto o caixa, o banco conta movimento e aplicaes de

liquidez imediata.

Caixa

O caixa compreende o dinheiro existente da empresa na data de encerramento do balano. Ele odinheiro mais lquido da empresa, representando dinheiro em espcie e cheques j recebidos de

clientes para depositar no banco. Cheques pr-datados no podem ser considerados caixa de

imediato, pois o dinheiro s vai entrar na data marcada no cheque.

7/25/2019 Balano Patrimonial - Ynvestimentos

3/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 3/17

Um caixa alto pode indicar duas coisas. A primeira que essa empresa possui uma vantagem

competitiva frente a seus concorrentes, e est gerando bastante caixa ultimamente. A segunda que

ela acabou de vender algum ativo ou negcio de alto valor, o que pode ser uma notcia ruim,

indicando que ela teve que se desfazer de algum ativo disponvel para poder gerar caixa. Para saber

a diferena, basta comparar com Balanos em perodos anteriores (aproximadamente 7 anos).

A regra para saber se o caixa da empresa saudvel ou no, analisar os ativos disponveis. Se aempresa tiver acumulado ativos disponveis ao longo do tempo, alm de valores mobilirios

negociveis, aliado com pouca ou nenhuma dvida, a empresa gera mais caixa do que paga, sendo

considerada uma empresa com uma sade financeira boa, ou que, no mnimo, ir sobreviver a

tempos turbulentos. Entretanto, se a empresa estiver precisando muito de caixa e ela tiver bastante

dvida, provavelmente essa empresa encontra-se com a sade debilitada.

Bancos conta movimento

Como o prprio nome j diz, o bancos conta movimento compreende os saldos bancrios em conta

corrente disponveis para saque, aplicao financeira ou uso imediato pela empresa, na data de

encerramento do Balano. Caso a empresa utilize mais dinheiro do que possui nas contas bancrias,

poder ser caracterizado como emprstimo bancrio (tambm conhecido como cheque especial), e

dever ser classificado no passivo circulante.

Aplicaes de liquidez imediata

As aplicaes de liquidez imediata so instrumentos que so facilmente convertidas em dinheiro.

Elas podem ser aplicaes como overnight, fundos de investimentos com liquidez diria, cdbs com

liquidez diria, e qualquer aplicao que seja facilmente convertida em dinheiro. Os rendimentos

dessas aplicaes devero ser calculados diariamente, onde esses ganhos devero constar no

balano at a data de sua divulgao.

Contas a receber

Tambm pode aparecer com o nome de duplicatas a receber. Quando uma empresa vende seus

produtos, mercadorias ou servios, o pagamento feito pelo cliente poder ser feito vista ou

parcelado. Qualquer conta a receber que tenha um prazo de 30 dias ou mais, se enquadram nas

contas a receber. Quando as vendas aumentam, muito comum das contas a receber tambm

aumentar, pois mais clientes vo ficar devendo empresa. Para aumentarem suas vendas, muitas

vezes as empresas concedem prazos maiores para seus clientes, gerando maior crescimento do

contas a receber.

As contas a receber podero ser duplicatas, cheques prazo ou qualquer outro tipo de ttulo onde o

pagamento seja feito posteriormente. O contas a receber informa muito pouco sobre a sade

financeira de uma empresa. Por exemplo, muitas vezes, a empresa pode ter somente um cliente. Se

7/25/2019 Balano Patrimonial - Ynvestimentos

4/17

7/25/2019 Balano Patrimonial - Ynvestimentos

5/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 5/17

Certificados de Depsitos Bancrios, Letras compromissadas, letras de Cmbio, etc.

Outros ativos que no possuam vencimento, como por exemplo, ouro ou aes, devero ser

classificados no Balano com base no tempo em que a empresa pretende manter tal investimento.

Esses ativos podero receber tambm o nome de aplicaes financeiras ou ttulos e valores

mobilirios. Caso haja desvalorizao do ativo, ser necessrio reajustar no Balano.

Adiantamento a fornecedores

Algumas empresas efetuam o pagamento de bens ou servios que vo receber no futuro. uma

condio em que a empresa compromete recursos (caixa) para garantir o recebimento futuro

daqueles bens ou servios necessrios para sua atividade operacional. Muitas vezes, esses

adiantamentos podem vir com descontos. Apesar de no terem sido recebidos, esto pagos, logo,

so ativos e devem entrar no ativo circulante no Balano Patrimonial. Entram nessa classificao

somente os adiantamentos de matria prima, produtos, mercadorias e servios que iro integrar aatividade operacional da empresa. Os adiantamentos de equipamentos devero entrar no ativo

permanente.

As despesas pagas antecipadamente oferecem pouca informao relevante sobre a natureza da

companhia, e se ela possui alguma vantagem competitiva frente a seus concorrentes.

Outros valores a receber

possvel que a empresa possua outros valores a receber. Geralmente, os estoques e contas areceber so as contas mais representativas. Caso a empresa tenha outros valores a receber com

um valor expressivo, geralmente mais de 10% do ativo circulante, dever ser explicado o motivo de

no ser classificado em outras contas e uma explicao sobre esses outros valores a receber.

Despesas do exerccio seguinte

So despesas j pagas que se referem ao exerccio seguinte. Por exemplo, se uma empresa paga

adiantado um seguro de 1 ano que tenha sido contratado em julho, por exemplo, quando a empresaencerrar o balano daquele ano, ter ainda o direito ao seguro por mais seis meses do exerccio do

ano que vem. A empresa dever registrar o valor dessa despesa ainda no incorrida como despesa

do exerccio seguinte. As despesas desse tipo mais comum so os seguros, alugueis, assinaturas

de revistas, servios e outros, comisses e prmios pagos antecipadamente, taxas de associao,

dentre outros pagamentos.

Ativo circulante total

Todas as contas acima compem o ativo circulante total. Se subtrairmos o ativo circulante do

passivo circulante, possvel descobrir se a empresa poder cumprir com suas obrigaes de curto

prazo. Entretanto, se dividirmos o ativo circulante pelo passivo circulante, teremos o coeficiente de

7/25/2019 Balano Patrimonial - Ynvestimentos

6/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 6/17

liquidez, onde se ele for superior a 1 considerado bom, e a empresa poder honrar seus

compromissos de curto prazo. Se for inferior a 1, acredita-se que a empresa ter dificuldades em

cumprir suas obrigaes de curto prazo.

Realizvel a Longo Prazo

Todas as contas que forem classificadas no Ativo Circulante que tiverem prazo de realizao aps otrmino do exerccio seguinte ao do balano, isto , mais de 1 ano, sero classificados no realizvel

a longo prazo. Alm disso, tambm sero classificados no Realizvel a Longo Prazo os direitos de

vendas, adiantamentos ou emprstimos a sociedades coligadas ou controladas, diretores, acionistas

ou participantes no lucro da companhia que no constiturem negcios usuais na explorao do

objeto da companhia.

As contas mais comuns a serem classificadas no Realizvel a Longo Prazo so os valores a

receber decorrentes da venda de algum ativo permanente, depsitos judiciais, que nada mais so doque valores depositados pela empresa por pendncias judiciais, depsitos compulsrios, impostos a

recuperar, incentivos fiscais, entre outros. Os emprstimos a coligadas ou controladas so de difcil

recebimento, podendo ser inclusive transformado em participaes acionrias. O valor dessas

contas representado no Balano dever ser corrigido, devendo ser feitos as provises para

possveis perdas.

Ativo Permanente

O Ativo Permanente, tambm conhecido como Ativo Imobilizado ou Ativo no circulante,

caracterizado como os investimentos feitos pela empresa com carter permanente, como a

aquisio de equipamentos para produo, compra de outras empresas, suas fbricas e imveis,

dentre outros ativos. Empresas que no possuem uma vantagem competitiva e precisa

constantemente aprimorar suas instalaes devido aos seus concorrentes, cria uma despesa

constante, que muitas vezes bastante significativa, que vai se acumulando no valor do ativo

imobilizado. Os equipamentos, fbricas e imveis possuem um alto custo de manuteno, alm de

sofrerem desgaste. Manter tudo funcionando pode requerer alto custo, o que destri a sade de umaempresa, a no ser que seu lucro seja muito alto. O Ativo Permanente dividido em trs categorias:

Investimentos, Imobilizado e Diferido.

Investimentos

Os investimentos, aqui classificados no Balano Patrimonial, so as participaes permanentes em

outras sociedades e os direitos de qualquer natureza no classificados no ativo circulante, e que no

se destinem a manuteno da atividade da empresa. Os Investimentos so classificados em doistipos: 1. Participaes permanentes em outras sociedades e 2. Direitos no classificados no ativo

circulante.

7/25/2019 Balano Patrimonial - Ynvestimentos

7/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 7/17

1. Participaes permanentes em outras sociedades:corresponde aos investimentos da empresa

em outras sociedades. Se a empresa adquire aes na Bolsa para negociar futuramente, ela dever

ser classificada no ativo circulante, e no no ativo imobilizado. Existem diversas razes para as

empresas investirem em outras sociedades, como por exemplo, a diversificao das atividades,

onde um banco comea a investir em outros segmentos, como metalurgia ou informtica

verticalizao, onde a empresa visa melhoras seus processos, como por exemplo, uma usina de

acar investe na produo de cana de acar suprimento de matria prima, quando uma empresa

investe na empresa de maior fornecimento Outras razes, como uma fbrica criar lojas para vender

seus produtos.

A participao em outras empresas poder possuir as seguintes caractersticas: 1. Investimentos

em coligadas e controladas, quando a empresa possui uma porcentagem de participao em outras

empresas sem controla-la, como por exemplo 10% de participao. 2. Outras participaes, quando

ocorre a participao em outras empresas sem que haja coligao nem controle.

2. Direitos no classificados no ativo circulante:so todos aqueles direitos no classificveis no

ativo circulante nem no realizvel no longo prazo. Como exemplo, podemos citar os bens no

destinveis venda e que tambm no so utilizadas na manuteno da atividade da empresa

(obras de arte, por exemplo), e terrenos e imveis que a empresa no venha utilizando em suas

atividades, mas que mantenham por razes prprias, para expanso, por exemplo.

Imobilizado

O ativo imobilizado so os bens corpreos destinados manuteno das atividades da empresa. Ele

representado por bens tangveis, sendo sua utilizao nas atividades da empresa, que no estejam

venda, com uma vida til superior a um ano e com uma certa relevncia de valor. Esses ativos

variam de empresa para empresa. Por exemplo, em uma empresa de aviao, seus maiores ativos

so os prprios avies. Em uma empresa de celulose e papel, seus maiores ativos so as reservas

florestais e a fabrica.

Um ativo poder ser classificado como estoque ou ativo, dependendo do seu ramo. Por exemplo, em

uma concessionria, os carros fabricados no so ativos, e sim estoque. Os itens que fazem parte

do ativo imobilizado so avaliados pelo custo de aquisio, mais os gastos necessrios colocao

dos mesmos em condies de funcionamentos. Alm disso, os ativos sofrem um desgaste,

chamado de depreciao, amortizao ou exausto, conforme sua vida til. Os itens mais comuns

de aparecer no ativo imobilizado so:

Imveis e terrenos so todos os imveis e terrenos adquiridos pela empresa e destinados a suas

atividade. Se a inteno da empresa vender esses imveis ou terrenos, no dever ser

classificados como ativo imobilizado. O valor dos terrenos e imveis engloba o preo pago ou o

custo de construo, mais os gastos com registro, escritura, entre outros.

Mquinas e equipamentos: so todas as mquinas que so utilizadas na produo, e tambm so

7/25/2019 Balano Patrimonial - Ynvestimentos

8/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 8/17

registrados pelo preo pago aos fornecedores mais os gastos com transporte, instalao, entre

outros.

Equipamentos de informtica: compreende toda a infraestrutura de TI da empresa, como

computadores, impressoras, servidores, rede, etc, sendo todos utilizados nas mais diversas

atividades da empresa.

Veculos:so todos os veculos utilizados na distribuio e entrega de mercadorias (caminhes, por

exemplo), assim como os veculos pessoais, servindo s pessoas da prpria empresa.

Mveis e instalaes: so todos os mveis, utenslios e instalaes, como mesas, cadeiras,

armrios, aparelho de ar condicionado, etc.

Imobilizaes em andamento: nessa conta, so computados todos os gastos com obras em

andamento, incluindo custos do terreno, projetos, materiais, impostos, administrao e fiscalizao

de obras e todos os demais gastos. Se este imvel estiver sendo construdo para uma venda futura,no dever ser classificado nessa conta.

Outros: dependendo do ramo da empresa, outros itens podero aparecer, como por exemplo,

reflorestamento, animais de servio, marcas e patentes que so intangveis, entre outras.

Depreciao, Amortizao e Exausto

A depreciao, amortizao e exausto so redutores do ativo imobilizado. Esses bens esto

sujeitos a desgastes e deteriorao, seja por um desgaste natural ou pela utilizao por muitos anos

de algum equipamento. Existe uma taxa de depreciao para cada tipo de equipamento. Conforme a

legislao fiscal, temos as seguintes taxas de depreciao:

Tipo de imobilizado Taxa de depreciaovida til estimada

Prdio e construes 4% 25 anos

Mquinas e equipamentos 10% 10 anos

Veculos 20% 5 anos

Mveis e utenslios 10% 10 anos

Instalaes em geral 10% 10 anos

Ferramentas (alicates, martelo, etc) 20% 5 anos

Microcomputadores 20% 5 anos

Alm disso, existem algumas formas para depreciar o equipamento. Se uma empresa adotar um

7/25/2019 Balano Patrimonial - Ynvestimentos

9/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 9/17

critrio, dever mant-lo at o fim da vida til do bem, e se mudar, dever explicar em nota

explicativa o porque dessa mudana. Os principais mtodos de depreciao so:

Mtodo da linha reta: o mtodo mais utilizado, baseado em uma expectativa de vida til do

equipamento, estabelecido em percentual anual fixo. Se a vida til esperada de uma determinado

bem de 10 ano, sua taxa de depreciao de 10% ao ano.

Mtodo de Matheson ou taxa constante: aplicado uma taxa constante a um valor residual (custo

menos depreciao acumulada) do equipamento. Esse mtodo faz com que a depreciao seja

maior nos primeiros anos de vida do bem.

Mtodo de Cole ou soma dos dgitos: a taxa aplicada nesse mtodo uma frao cujo

denominador a soma dos dgitos sequenciais correspondentes aos anos de vida til do bem. Por

exemplo, se a vida til de um caminho for de 5 anos, o denominador ser igual a 15 ( 1 + 2 + 3 + 4 +

5). Depois, basta dividir os anos restantes do fim da vida til do bem pelo denominador (5/15, 4/15,

3/15, 2/15, 1/15). A soma das divises dos 5 anos ser igual a 100%.

Mtodo das unidades produzidas:esse mtodo leva em considerao a capacidade estimada que

um equipamento poder produzir durante toda sua vida til. Seu valor ser uma diviso do nmero de

unidades produzidas em um determinado perodo pelo nmero total de unidades a serem produzidas

durante toda sua vida til estimada.

Resumindo, podemos dizer que a depreciao corresponde perda do valor dos objetos fsicos

decorrente de seu desgaste de uso ou natural, perdendo sua utilidade de uso. A amortizaocorresponde perda do valor do capital aplicado na aquisio de direitos da propriedade industrial ou

comercial e quaisquer outros com existncia ou exerccios de durao limitada. J a exausto

refere-se perda de valor decorrente de explorao, sendo estes recursos naturais, como por

exemplo, uma jazida de minrio ou um poo de petrleo.

Muitas vezes, as empresas fazem uma reavaliao dos itens do ativo imobilizado para expressar o

efetivo valor dos respectivos bens. Essa reavaliao pode causar um aumento do valor do ativo

imobilizado, gerando um lanamento a crdito no patrimnio lquido, em uma conta de ajustepatrimonial. Essa reavaliao muitas vezes necessria, pois os valores podem estar muito

defasados. Outras vezes, as empresas fazem essa reavaliao para melhorarem superficialmente

seus balanos, melhorando artificialmente seu patrimnio lquido.

Intangvel

Trata-se de uma parte do ativo permanente que compreende os direitos que tenham por objeto bens

incorpreos destinados manuteno da empresa. Esses ativos podem ser marcas e patentes,

direitos autorais, marcas registradas, franquias, entre outras.

Diferido

7/25/2019 Balano Patrimonial - Ynvestimentos

10/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 10/17

O ativo diferido composto de aplicaes de recursos em despesas que contribuiro para a

formao de resultados de mais de um exerccio social. Os recursos sero amortizados

periodicamente, em prazo no superior a 10 anos, a partir do incio da operao normal ou do

exerccio em que passem a ser usufrudos os benefcios deles decorrente, devendo ser registrada a

perda de capital aplicado quando abandonados os empreendimentos ou atividades a que se

destinam, ou comprovado que essas atividades no podero produzir resultados suficientes para

amortiza-los.

So exemplos de ativos diferidos: construo e implementao de projetos, pesquisas e

desenvolvimento, implementao de projeto de sistemas, etc. Nesse caso, as despesas j foram

incorridas, e iro contribuir para a formao de resultados futuros. Os ativos diferidos possuem uma

pssima liquidez, isto , no tem potencial de realizao direta de seus valores. Existem dois grupos

de ativos diferidos:

Gastos pr-operacionais: onde h despesas incorridas e novos projetos, principalmente emempresas novas, de modo que os gastos incorridos representam uma espcie de preparao para

operar no futuro. A ampliao de uma prdio no deve ser classificado como ativo diferido, pois ele

faz da construo e deve ser classificado como ativo imobilizado.

Outros ativos diferidos: so todos os outros gastos, como por exemplo, pesquisa e

desenvolvimento de novos produtos ou projetos de sistemas, sendo sempre importante que esses

projetos estema ligados aos resultados futuros da empresa.

Ativo total

Juntando o ativo circulante e o ativo imobilizado, temos o ativo total. O ativo total corresponde ao

Passivo total mais o Patrimnio Lquido. O valor do ativo total importante para medir se uma

empresa eficiente na utilizao de seus ativos. Para isso, existe um coeficiente de retorno sobre o

ativo, bastando dividir o lucro lquido da empresa pelo ativo total.

Passivo

O passivo aparece na outra ponta do Balano Patrimonial, representado pelas fontes de recursos

utilizadas pela empresa, podendo esses recursos ser de terceiros (dvidas) ou dos scios (dinheiro

prprio), por meio de aporte de capital ou do prprio lucro gerado pela empresa. O passivo dividido

em quatro partes: passivo circulante, exigvel a longo prazo, resultado de exerccios futuros e

patrimnio lquido.

Passivo Circulante

7/25/2019 Balano Patrimonial - Ynvestimentos

11/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 11/17

O passivo circulante compreende as obrigaes vencveis no exerccio social seguinte, isto , so

as dvidas e obrigaes que a empresa tem a saldar e que vencero no prazo de at um ano. As

principais contas que entram no passivo circulante so:

Fornecedores

Essa conta representa as compras a prazo efetuadas pela empresa. Elas so as mercadorias,matria-prima, componentes utilizados na produo e outros materiais que fazem parte da atividade

da empresa. Geralmente quando uma empresa efetua uma compra de mercadoria ou qualquer outro

produto, o fornecedor emite uma fatura. Essa fatura, se representar um perodo de pagamento menor

do que um ano, encaixa-se na conta de fornecedores. Esses fornecedores podero ser nacionais ou

estrangeiros. Eventuais adiantamentos efetuados a fornecedores por conta de entrega de

mercadoria dever sem classificados no ativo circulante.

Salrios e encargos sociaisNessa conta, como o prprio nome j diz, enquadra-se todos os salrios pagos aos funcionrios,

assim como todos os encargos provenientes da folha de pagamento, como o INSS e o FGTS, por

exemplo. Se o salrio for pago no comeo do ms, esta despesa dever ser contabilizada dentro do

perodo. J os encargos sociais so recolhidos no perodo seguinte. Outras despesas que a

empresa no tenha que pagar durante o ms, como por exemplo, o 13 salrio que pago somente

no final do ms, dever ser provisionado no balano. Se a empresa no provisionar essas despesas

durante os meses do ano, ter uma despesa muito grande no final do ano, impactando os valores dopassivo e consequentemente do balano patrimonial, afetando o endividamento e a liquidez da

empresa.

Impostos e taxas

Nessa conta, incluem-se todos os tributos a recolher. Dentre eles, cabe desatacar: ICMS Imposto

sobre Circulao de Mercadorias e Servios, que incide sobre as vendas da empresa IPI Imposto

sobre produtos industrializados, incidente sobre as vendas da empresa que estejam sujeitos a estetributo ISS Imposto sobre servios, incidente sobre a receita de prestao de servios PIS

Programa de integrao social, incidente sobre o faturamento da empresa, destinado a formao de

um fundo para os trabalhadores IRRF Imposto de renda retido na fonte, incidente sobre o lucro

Cofins Contribuio para o financiamento da seguridade social, incidente sobre o faturamento e

institudo para financiar a seguridade social.

Instituies financeiras

Nessa conta, esto classificados todos os emprstimos obtidos pela empresa nos bancos em geral.

Esses emprstimos podem ser em moeda nacional ou internacional. Geralmente, muito comum a

empresa divulgar as principais informaes sobre sua dvida, como por exemplo, as taxas e prazos

7/25/2019 Balano Patrimonial - Ynvestimentos

12/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 12/17

tomados, quais as instituies credoras, o motivo de tal emprstimo (capital de giro, pr-pagamento

de exportao, expanso, etc), dentre outras informaes.

Se os emprstimos tiverem um prazo superior a um ano, sero classificados no exigvel a longo

prazo. medida que se aproxima o vencimento, as parcelas que vencem nos prximos 12 meses

so transferidas para o passivo circulante e apresentadas no balano juntamente com as demais

obrigaes que a empresa tem para com as instituies financeiras.

Este um dos itens mais importantes de um balano patrimonial. Tomar dinheiro emprestado no

curto prazo significa que a empresa ter que quitar suas dvidas tambm no curto prazo, o que

poder ser feito tomando mais emprstimos para pagar as dvidas antigas, isto , rolar a dvida. O

problema de rolar uma dvida a empresa no tomar conta do tamanho da dvida, e ir acumulando

um passivo circulante muito grande, com taxas altas, onde uma hora no ser mais capaz de honrar

com suas obrigaes. Outro problema ao se tomar emprstimos quando a empresa toma muito

dinheiro emprestado no longo prazo e no tem mais limite para emprstimos de curto prazo com ainstituio financeira, podendo deixar seu caixa baixo durante algum tempo.

Debntures a curto prazo

Muitas vezes, uma empresa, para captar recursos para financiar suas atividades, decide emitir uma

debnture. Uma debnture nada mais do que um ttulo emitido pela empresa com a finalidade de

captar recursos de longo prazo, pagando uma taxa de juros e, algumas vezes, possibilitando ao

debenturista de converter seu ttulo em aes da empresa. Embora a debnture seja um ttulo de

longo prazo, medida que o vencimento do ttulo se torna igual ou inferior a um ano, seus valores

devem ser transferidos para o passivo circulante.

Outros

Todas as outras obrigaes que no so classificadas nas contas anteriores e que no so

expressivas (representando menos de 10% do passivo circulante), que no justificam abrir mais

contas no balano, so classificadas como outros.

Passivo circulante total

O passivo circulante total inclui todas as contas mencionadas anteriormente, devendo constar todos

os deveres e obrigaes de uma empresa, incluindo, por exemplo, impostos a pagar, contas a pagar

e dvidas de curto prazo. Analisar o passivo circulante total importante, pois nessa conta que

poderemos saber a solvncia da empresa e se ela tem muitas dvidas para pagar no curto prazo.

Exigvel a longo prazo

Nessa conta, so classificadas todas as obrigaes de longo prazo, isto , que superem 1 ano.

Empresas que possuem pouca ou quase nenhuma dvida, possuem uma vantagem competitiva de

7/25/2019 Balano Patrimonial - Ynvestimentos

13/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 13/17

longo prazo. Muitas vezes, tomar uma dvida pode ser bom para financiar as atividades da empresa

ou para sair de algum problema passageiro. Entretanto, empresas que possuem muita dvida de

longo prazo, e que ainda por cima vencem em um mesmo ano, podem assustar os acionistas. Alm

disso, se ela comear a captar muito emprstimo e se atolar em dvidas, mesmo que sejam de longo

prazo, um sinal de que a empresa esteja passando por dificuldades, tendo altas chances de ter

problemas no fluxo de caixa e consequentemente causando uma possvel falncia.

Financiamentos

Os financiamentos de longo prazo so emprstimos tomados pela empresa junto a alguma instituio

para financiar seus projetos e bens do ativo imobilizado. Muitas empresas tomam dinheiro

emprestado do BNDES Banco Nacional de Desenvolvimento Econmico e Social para financiar

a compra de mquinas e equipamentos, expanso de fbricas, dentre outros. Existem centenas de

modalidades da qual o BNDES pode efetuar emprstimos para uma empresa, como por exemplo, o

FINAME, destinado a financiar projetos de expanso das empresas.

Debntures de longo prazo

Possuem as mesmas caractersticas das debntures de curto prazo, com a diferena que o

vencimento nessa conta se d aps 1 ano. Conforme o tempo vai diminuindo, chegando a menos de

1 ano, essa debnture dever passar para o passivo circulante.

TributosOs tributos, muitas vezes chamado de imposto de renda diferido, representam os impostos devidos,

mas que ainda no foram pagos, sendo postergados para exerccios futuros. Os impostos podem

ser qualquer um, como por exemplo, o INSS, ISS, IRRF, etc. Essa conta informa muito pouco sobre

uma eventual vantagem competitiva da empresa. Entretanto, algumas empresas podem ter um valor

altssimo no imposto diferido, podendo ter que pagar esses impostos em algum momento, fazendo

com que seu caixa diminua, trazendo riscos financeiros para a companhia.

Outros

Outras obrigaes de longo prazo podero aparecer no balano, onde essas obrigaes no se

encaixam em nenhuma das categorias anteriores, como por exemplo, adiantamento de scios para

um futuro aumento de capital.

Resultado de exerccios futuros

Podero aparecer tambm receitas de exerccios futuros, diminudas dos custos e despesascorrespondentes a tais receitas. Esses resultados representam um recebimento antecipado, sem ser

um adiantamento e sem ser exigibilidades, pois no esto sujeitos devoluo. Dentre os vrios

7/25/2019 Balano Patrimonial - Ynvestimentos

14/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 14/17

exemplos, podemos citar um recebimento de aluguel adiantado ou um recebimento de uma comisso

por uma instituio financeira, relativa a algum emprstimo. Os custos e despesas dessas receitas

devero ser contabilizados, a fim de serem deduzidas das receitas e fornecerem o resultado de

exerccios futuros.

Patrimnio Lquido

O patrimnio lquido representa a parte da empresa que pertence aos scios e proprietrios. Ele faz

parte do passivo decorrente do princpio contbil da entidade, isto , uma obrigao da empresa

perante seus proprietrios. O patrimnio lquido trata-se de todo o dinheiro quer os proprietrios e

scios investiram inicialmente acrescido do que ganharam depois e deixaram na companhia para

que ela continuasse funcionando. As contas que formam o patrimnio lquido so:

Capital Social

O capital social de uma empresa representado por aes, no caso das sociedades annimas ou

por quotas, no caso de uma sociedade por quota de responsabilidade limitada. Dessa forma, os

acionistas ou scios subscrevem uma determinada quantidade de aes ou quotas e as

integralizam. Na subscrio, os acionistas ou scios assumem o compromisso perante a prpria

empresa de participar de seu capital social, adquirindo determinada quantidade de aes ou quotas.

Conforme uma empresa realiza suas atividades durante sua vida, poder haver aumento de capital,

atravs da venda de novas aes ao pblico, a fim levantar dinheiro, ou uma reduo de capital,

quando a empresa passa por um processo de ciso, por exemplo. Todo aumento ou reduo de

capital ocorre mediante alterao no estatuto ou contrato social.

Capital a Integralizar

O capital a integralizar representa as parcelas de capital que foram subscritas pelos acionistas da

empresa e que ainda no foram integralizadas, isto , o capital a integralizar nada mais do que uma

conta redutora do capital subscrito.

Reservas de Capital

As reservas de capital funcionam como um reforo ao capital social. Elas podem ser: (1) gio na

emisso de aes, sendo a diferena entre o valor patrimonial das aes e o preo pago pelos

acionistas (2) alienao de partes beneficirias, que nada mais so do que ttulos negociveis,

porm sem valor nominal e estranhos ao capital, os quais conferiro a seus titulares direito de crdito

eventual contra a companhia (3) alienao de bnus de subscrio, que podem ser emitidas pelas

companhias, dentro do limite de capital autorizado no estatuto, conferindo a seus titulares o direito de

subscrever aes do capital social (4) prmio recebido na emisso de debntures, correspondendo

ao valor pago a mais pelo debenturista em relao ao valor nominal da debnture (5) doao de

7/25/2019 Balano Patrimonial - Ynvestimentos

15/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 15/17

bens, que pode ser em dinheiro ou bens, onde devero ser contabilizados por seus valores de

mercado (6) subvenes recebidas pelas empresas, isto , um tipo de ajuda oferecida ao governo,

como por exemplo, incentivos fiscais (7) correo monetria do capital realizado, que s poder ser

feita enquanto no estiver capitalizada, onde essa correo ser utilizada para aumento de capital.

Reservas de Lucro

A reserva de lucro, como o prprio nome j diz, so as reservas acumuladas do lucro da companhia.

Dentre eles, cabe destacar: (1) reserva legal, que o lucro da companhia em um determinado

exerccio, onde 5% so aplicados para a constituio da reserva legal, que no poder exceder 20%

do capital social da empresa. Essa reserva poder ser utilizada somente para compensao de

prejuzo e para aumento de capital social (2) reservas estatutrias, onde o estatuto da companhia

poder criar reservas, desde que seja indicada sua finalidade, como por exemplo, planos de

expanso ou pagamento de dividendos, e estabelea o percentual de lucro que ser destinado a sua

constituio e fixe um limite para tais reservas (3) reservas para contingncias, que soconstitudas com a finalidade de compensar em exerccios futuros a diminuio do lucro decorrente

de perda julgada provvel e cujo valor possa ser estimado (4) reservas de lucros a realizar, onde

sua principal finalidade evitar a distribuio de dividendos relativos aos lucros no realizados

financeiramente.

Ajustes de avaliao patrimonial / reservas de

reavaliaoAs reservas de reavaliao so constitudas como decorrncia da reavaliao dos bens que fazem

parte do ativo permanente. Em outras palavras, so ajustes processados em seus valores como

decorrncia de laudos de avaliaes elaborados por especialistas, ocorrendo normalmente quando a

empresa julga que determinado ativo imobilizado est subavaliado. Dentre as razes para se fazer

uma reavaliao no valor dos bens, est a ausncia de atualizao monetria do ativo ou a utilizao

de ndices que no reflitam mais a perda do poder aquisitivo da moeda, ou quando h uma

valorizao de um bem que foi superior ao valor contbil, ou um ativo que esteja bem conservado e

aps muitos anos de depreciao, seu valor residual seja igual a zero.

Lucros ou prejuzos acumulados

Os lucros ou prejuzos acumulados so os valores que restaram do lucro da empresa aps a

constituio de reservas, distribuio de dividendos e pagamentos das participaes estatutrias no

lucro. O lucro lquido de uma empresa poder ser distribudo na forma de dividendos ou poder ser

retiro para manter o crescimento do negcio. Quando isso acontece, esse valor lanado como

lucro acumulado. Ele considerado um dos nmeros mais importantes no balano, onde se uma

companhia no est fazendo adies ao lucro acumulado, significa que o seu patrimnio lquido no

est crescendo. Para sabermos se uma empresa tem uma vantagem competitiva durvel, basta

7/25/2019 Balano Patrimonial - Ynvestimentos

16/17

23/03/2016 Balano Patrimonial - Ynvestimentos

http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/ 16/17

olharmos para a taxa de crescimento acumulado.

Os lucros acumulados nem sempre vem do aumento das vendas ou dos preos dos produtos

vendidos. Muitas vezes, ele poder vir da aquisio de outras empresas. Se o lucro lquido no for

distribudo como dividendo, ser adicionado como lucro acumulado, e quanto mais lucro a empresa

retiver, mais rpido crescer seu lucro acumulado, aumentando assim a taxa de crescimento do

lucro futuro.

Existe um ndice financeiro que mede o retorno sobre o patrimnio lquido, capaz de demonstrar a

eficincia da equipe de gesto da companhia em alocar o dinheiro dos acionistas. Se somarmos o

lucro lquido com o patrimnio lquido, teremos o retorno sobre o patrimnio lquido. Empresas que

possuem um retorno sobre o patrimnio lquido acima da mdia significa que ela est usando bem o

lucro que est sendo retido, alm de possuir uma vantagem competitiva perante outras empresas.

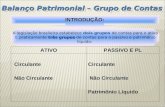

ResumoPodemos resumir o balano patrimonial seguindo o modelo abaixo:

7/25/2019 Balano Patrimonial - Ynvestimentos

17/17

23/03/2016 Balano Patrimonial - Ynvestimentos

https://twitter.com/intent/tweet?text=Balan%C3%A7o%20Patrimonial%20-%20http://ynvestimentos.com.br/2014/01/balanco-patrimonial-2/Top Related