Línguas

Páginas

Legal

UNIVERSIDADE DE SÃO PAULO

ESCOLA DE ENGENHARIA DE LORENA – EEL-USP

Viviane Milício de Souza Silva

Avaliação da aplicação do Balanced Scorecard (BSC) em indústrias

químicas do Brasil

Lorena 2012

Viviane Milício de Souza Silva

Avaliação da aplicação do Balanced Scorecard (BSC) em indústrias

químicas do Brasil

Monografia apresentada à Escola de Engenharia de Lorena – EEL-USP como requisito parcial para a conclusão de Graduação do curso de Engenharia Química.

Orientador: Prof. Dr. Marco Antonio Carvalho Pereira

Lorena 2012

AGRADECIMENTOS

Os meus sinceros agradecimentos:

Aos meus pais pelos valores transmitidos, pela educação, que me proporcionaram,

pela insistência em me ajudar a lutar pelos sonhos, pela disciplina exigida sempre e

pelo amor dedicado a mim. Peças fundamentais na minha vida, sem as quais não teria

chegado até aqui.

Aos amigos que tornaram o período de graduação tão prezeroso, a vocês agradeço

cada momento inesquecível vivido durante a faculdade, de luta,e alegria.

Ao André pelo companheirismo,força, paciência, e claro, pela felicidade que me

proporciona todos os dias.

Ao meu orientador Marquinho, que foi um grande conselheiro em muitos momentos, e

esteve presente sempre que necessário. Agradeço pela dedicação a todos nós, alunos.

A todos os membros da Escola de Engenharia de Lorena, pelas oportunidades e

aprendizados proporciados.

E a Deus pela benção da vida.

RESUMO

Este trabalho teve como objetivo analisar como o Balanced Scorecard está sendo

empregado na indústria química. Para as 5 empresas, Petrobras, Oxiteno, Gerdau

Açominas, Alcoa Poços e Copesul foi foi feito um banco de dados dos trabalhos

encontrados, para posterior análise das questões sobre a implementação do BSC.

Como ferramenta de pesquisa foram utilizadas primeiramente , questões elencadas

para as análises discursivas das empresas Petrobras, Oxiteno e Gerdau. Destas

questões foram elaborados quadros comparativos para demonstrar a convergência da

aplicação do BSC nas 5 empresas. Os resultados encontrados em relação as intenções

de se avaliar o BSC nestas empresas foram satisfatórios, exceto por alguns casos em

que a informação não foi encontrada. Foi possível concluir também que o método

empregado para análise foi eficiente para maior parte do trabalho e que as empresas

apresentam de uma forma geral aderência as teorias propostas pelo Balanced

Scorecard.

Palavras chave: Balanced Scorecard, Indústria Química, Quadro comparativo

ABSTRACT

This study aimed to examine how the Balanced Scorecard is being employed in the

chemical industry. For the 5 companies, Petrobras, Oxiteno, Gerdau Açominas, Alcoa

Poços and Copesul was made a database of studies found, for further analysis of the

issues on the implementation of the BSC. As a research tool was used primarily above

questions to the discourse analyzes of Petrobras, Gerdau and Oxiteno. From these

questions were prepared comparative tables to show the convergence of the

implementation of BSC in the 5companies. The results regarding the intentions of the

BSC to evaluate these companies were satisfactory, except for some cases where

information was not found. It was also possible to conclude that the analysis method

was effective for most of the work and that the companies have a general adherence to

the theories proposed by the Balanced Scorecard.

Keywords: Balanced Scorecard, Chemical industry, Comparative Table

.

LISTA DE ABREVIATURAS E SIGLAS

BSC Balanced Scorecard

SFO Strategy Focused Organization

BSCOL Balanced Scorecard Collaborative

COPESUL Companhia Petroquímica do Sul

PIB Produto Interno Bruto

LISTA DE FIGURAS

Figura 1 – As perspectivas de negócio do balanced scorecard ......................................19

Figura 2 - Componentes e terminologia do Balanced scorecard ....................................20

Figura 3 - Faturamento líquido da indústria química do Brasil em 2010 ........................25

Figura 4 - Distribuição de plantas no Brasil ....................................................................26

Figura 5 - Evolução do Process de Planejamento na Gerdau ........................................48

LISTA DE QUADROS

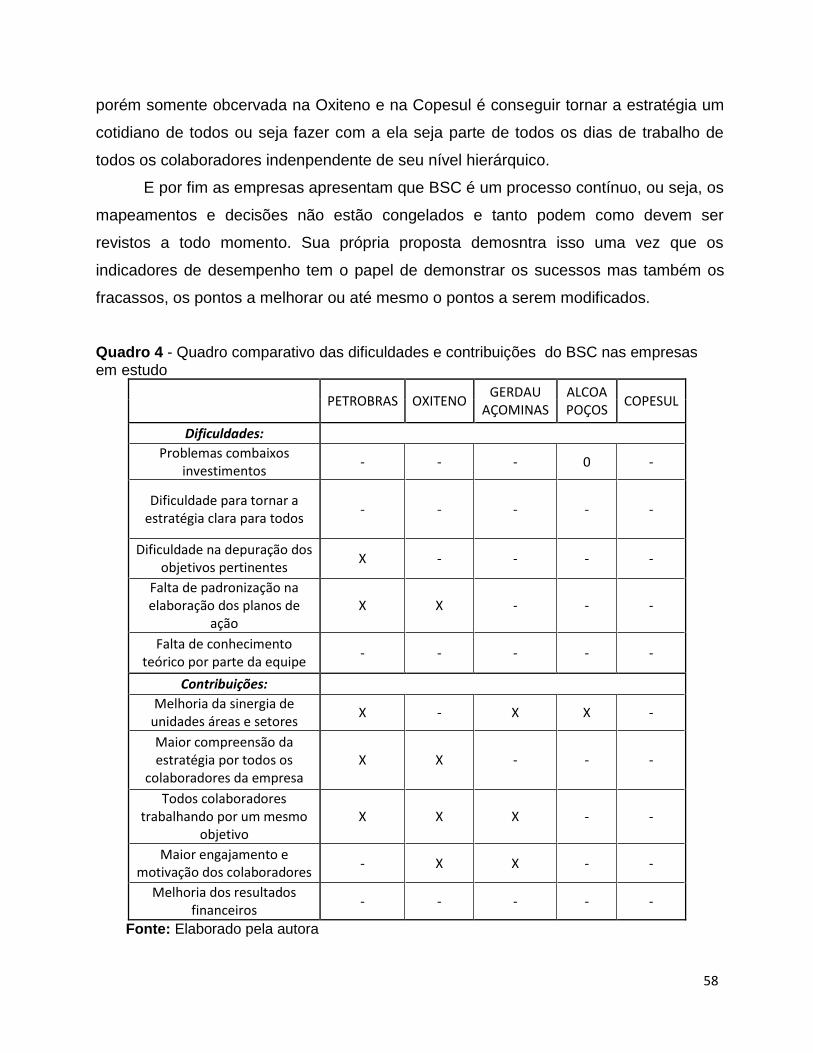

Quadro 1 - Quadro comparativo dos aspesctos gerais ao BSC ............................34

Quadro 2 - Comparativo das dificuldades e contribuições do BSC .......................35

Quadro 3 - Quadro comparativo dos aspesctos gerais ao BSC nas empresas em

estudo .....................................................................................................................55

Quadro 4 - Quadro comparativo das dificuldades e contribuições do BSC nas empresas

em estudo .....................................................................................................................58

SUMÁRIO

1. INTRODUÇÃO ....................................................................................................... 11

2. REVISÃO DA LITERATURA.................................................................................. 14

2.1 Balanced Scorecad ...................................................................................................................... 14

2.1.1 Introdução ao conceito do Balanced Scorecad ........................................................... 14

2.1.2 O Objetivo do Balanced Scorecard ............................................................................... 15

2.1.3 Ativos intangíveis, Mapas estratégicos e as perspectivas do BSC .......................... 16

2.1.4 Dificuldades na aplicação e falhas do BSC ................................................................. 21

2.1.5 O BSC no Brasil................................................................................................................ 23

2.2 Indústria Química Brasileira ....................................................................................................... 24

3. METODOLOGIA ..................................................................................................... 28

4. INSTRUMENTO DE PESQUISA ............................................................................ 31

5. RESULTADOS E DISCUSSÂO ............................................................................. 36

5.1 Características das empresas ............................................................................................ 36

5.2 Análise comparativa discursiva ......................................................................................... 39

5.2.1 Razão da adoção do BSC e Resultados esperados .................................................. 39

5.2.2 Planejamento e estrutura do BSC ................................................................................. 42

5.2.3 Processo de construção e Implementação do BSC ................................................... 44

5.2.4 Dificuldades e Contribuições .......................................................................................... 50

5.3 Preenchimento do quadro comparativo e avaliação dos resultados ...................... 53

6. CONCLUSÕES ...................................................................................................... 60

7. Referências Bibliográficas ................................................................................... 61

ANEXOS ....................................................................................................................... 66

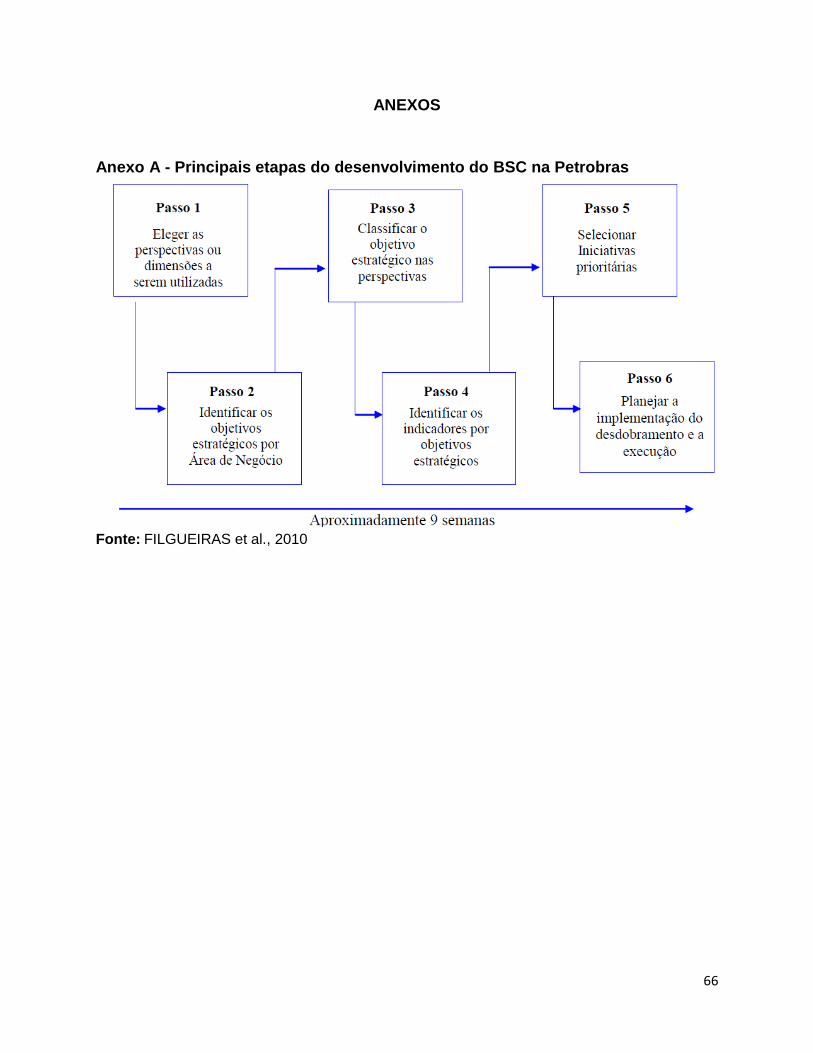

Anexo A - Principais etapas do desenvolvimento do BSC na Petrobras .............................................. 66

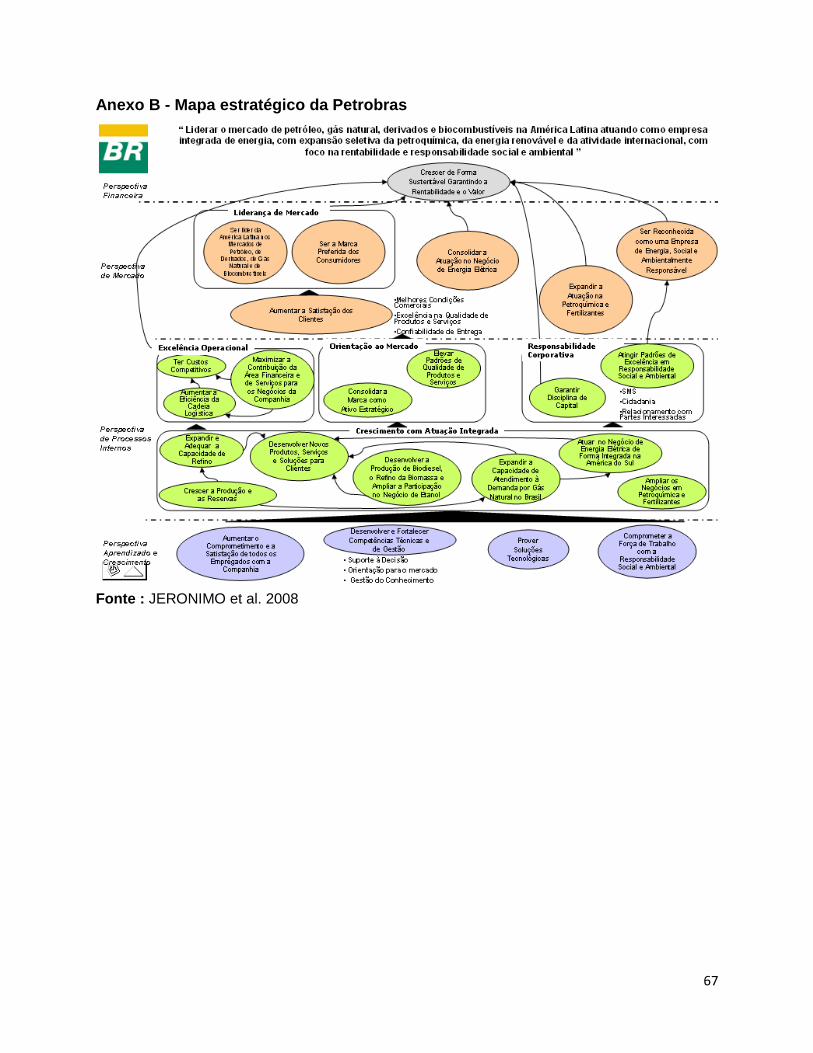

Anexo B - Mapa estratégico da Petrobras ............................................................................................. 67

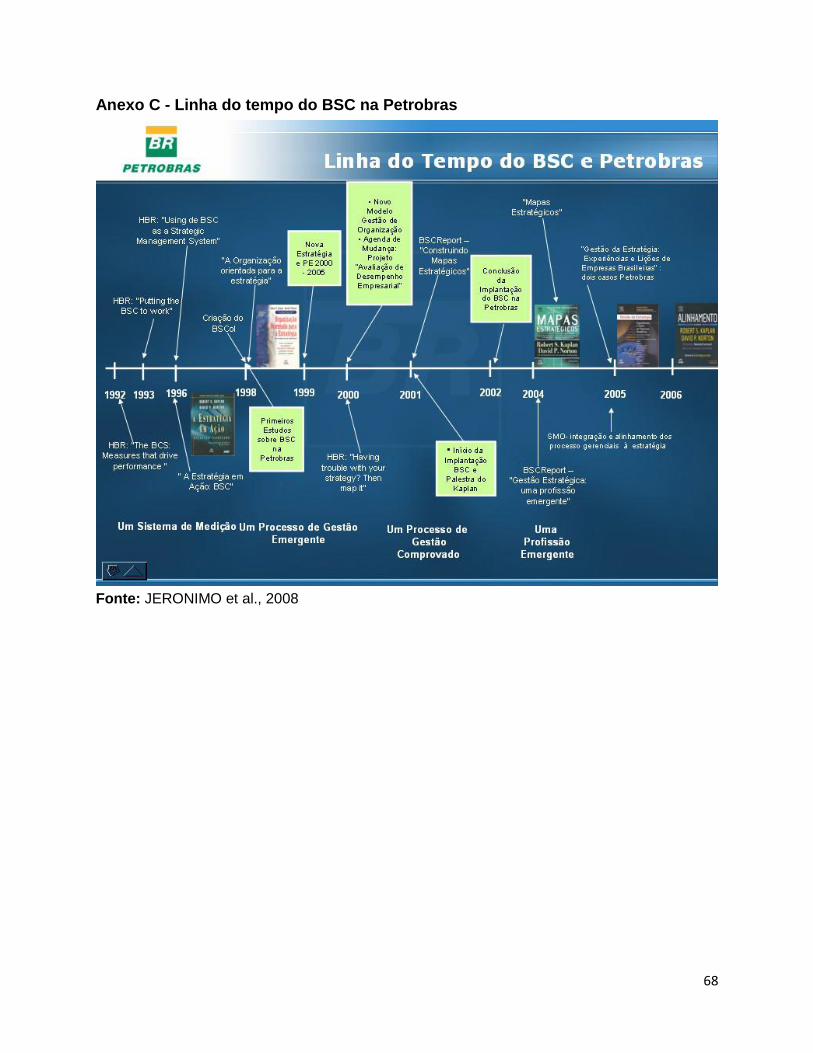

Anexo C - Linha do tempo do BSC na Petrobras.................................................................................... 68

Anexo D – Mapa Estratégico Gerdau ..................................................................................................... 69

Anexo E – Processo de gestão estratégica Copesul............................................................................... 70

11

1. INTRODUÇÃO

A realidade empresarial no mundo de hoje funciona tão rapidamente quanto a

velocidade das informações. Em meio a competição acirrada, a tantas inovações, a

explosão de idéias, a intensa cobrança dos orgãos reguladores, e a principal cobrança,

a dos clientes em busca de preço e qualidade, é fundamental para uma empresa se

organizar e alcançar posições de sucesso. E se organizar significa transmitir

confiabilidade, assim como tornar todos seus processos internos alinhados e

convergentes.

Diante deste cenário, percebe-se a importância da empresa em insvestir nos

modelos de gestão, que pretendem auxiliá-la para gerar vantagem competitiva e gerir

sua companhia de forma alinhada. O cerne da gestão deve iniciar pelas diretrizes que a

empresa deseja tomar, que por sua vez são definidas em sua missão, valores, e visão.

A partir dessas diretrizes a empresa deve estabelecer qual será sua estratégia para

trasformar suas idéias em sucesso financeiro e destaque no mercado. Porém entre a

estratégia e a ação existe um vácuo enorme que deve ser preenchido pelo gestores

para que de fato a estratégia aconteça, e para isso tem-se desenvolvido diversas

teorias de gestão nos últimos tempos.

Não somente estabecer uma estratégia e gerenciá-la é importante, mas também

mensurar o seu desempenho. Como é possível saber, se a estratégia e suas ações

determinadas estão gerando o resultado esperado, se estão atingindo as metas da

empresa? Faz-se necessário portanto medidores de desempenho bem estruturados

nas empresas, para medir sua performance, e através dos resultados determinar novos

objetivos ou traçar novas formas para aqueles que não estão satisfatórios, ajustar as

decisões e até mesmo rever a estratégia.

Portanto as empresas procuram por uma inovação, novas formas de gestão que

lhe tragam eficiência operacional, qualidade, competitividade, alinhamento estratégico

para gerar rentabilidade. Um crescente conceito que vêm ganhando noteriedade no

mundo acadêmico e empresarial é o Balanced Scorecard, apresentado pelos seus

autores Kaplan e Norton, pela primeira vez em 1992. Este modelo de gestão

empresarial pode ser indentificado como uma forma de gestão estratégica e propõe

12

que a estratégia seja traduzida em ações, amplamente comunicada por toda empresa,

em todos os níveis, e devidamente mensurada para que tenha principalmente uma

empresa alinhada para o sucesso. O BSC determina que todos os colaboradores

caminhem na mesma direção para gerar ativos intangíveis, que determinarão seu

diferencial para gerar os ativos tangíveis.

A partir de sua data de divulgação o BSC começou a ser explorado pelas

empresas ameircanas que acreditaram na teoria apresentada e resolveram

implementá-la. Aos poucos o BSC ganhou força e respeito e começou a ser

implementado em diversas partes do mundo. No Brasil de acordo com registros do

Balanced Scorecard Collaborative (BSCOL), representante dos autores na américa

latina, as primeiras adoções do métodos se deram no ano de 2001, sendo portanto

uma ferramenta com uma história curta no país.

A economia brasileira representa desde 2011 a sexta maior economia do

mundo,posição conquistada quando ultrapssou o PIB do Reino Unido. Em 2008 o país

também conquistou pela primeira vez o selo de “ grau de investimento seguro” que

principalmente sinaliza a investidores estrangeiros que é seguro aplicar dinheiro no

país (ECONOMIA BRASILEIRA, 2012). Dentre o aquecimento da economia o setor

químico é o segundo em importância na formação do PIB industrial brasileiro

(ABIQUIM, 2011). A insdústria química se caracteriza como fornecedora de matérias-

primas para diversos setores produtivos, além da vasta gama de produtos finais que

ela representa, sendo a indústria química brasileira uma das 10 maiores do mundo.

Sendo assim dada a relevância dos assuntos levantados até então, o presente

trabalho propõe a avaliação, e o levantamento de dados sobre a aplicação da

ferramenta de gestão Balanced Scorecard na indústria química brasileira, através da do

retrato da aplicação em algumas representantes do setor. Serão levantadas questões

como estatísticas de aplicações, resultados esperados e alcançados, entre outras

características a serem avaliadas durante o trabalho. Para tanto será realizado o

estudo da ferramenta, e o levantamento das questões pertinentes a serem

pesquisadas.

O conceito de BSC é um conceito recente de gestão estratégica e tem muito a

ser estudado e avaliado; existem inúmeros trabalhos sobre o tema sendo realizados

13

em todos os setores da economia. Desta forma, o mapeamento, entendimento e

aplicabilidade do mesmo em determinados setores das indústrias torna-se justificável.

Este trabalho irá estudar tal aplicação na indústria química.

O Balanced Scorecard representa ganhos na lucratividade, interação, e busca

geral por um mesmo resultado (objetivo da empresa). Ele traz muitos benefícios

teoricamente e pontualmente para a empresa como elaboração e aplicação da

estratégia, é valido, portanto, avaliar os resultados reais da teoria no ramo a ser

analisado.

O Objetivo do trabalho é avaliar a aplicação do balanced scorecard em

indústrias químicas do Brasil ou correlatadas.

14

2. REVISÃO DA LITERATURA

2.1 Balanced Scorecad

2.1.1 Introdução ao conceito do Balanced Scorecad

Balanced scorecard significa indicadores balanceados de desempenho e tem

como sigla o BSC. Em 1990, David Norton e Robert Kaplan da Harvard Business

School iniciaram um estudo entre diversas organizações dos EUA para verificar como

seria uma boa ferramenta de medição de desempenho para as empresas, culminando

com a publicação do Balanced Scorecard (TONINI, 2011). Se trata de uma metodologia

de gestão estratégica, que facilita a tradução e a implementação da estratégia da

empresa criando bases e edificando temas organizacionais, informações e um conjunto

de processos gerenciais críticos através da identificação dos objetivo e das prioridades

que a organização deve direcionar sua atenção e recursos. (JERONIMO, 2008).

Esta metodologia faz o uso dos indicadores de desempenho considerando não

somente as medidas financeiras mas também, o conjunto de objetivos das unidades de

negócios,ou seja, as medidas operacionais sobre a satisfação dos clientes,processos

internos, e a inovação da organização e atividades de melhoria. Essas medidas são

direcionadoras do desempenho financeiro futuro (KRONENBERG, 2006). A análise do

desempenho é feita também de forma atemporal, ou seja, passado (depois das ações),

presente (durante a execução das mesmas) e futuro (antes da sua implementação)

(TONINI, 2011). Assim considerando todos os níveis da organização e não somente o

resultado final(financeiro), os executivos podem enxergar a capacidade de seus

negócios e os investimentos necessário em pessoal, sistemas e procedimentos afim de

melhorá-la tudo isso sempre levando em consideração o valor gerado para os clientes

atuais e o que é possível ser feito para melhorar aos clientes futuros. (JERONIMO,

2008)

Outro fundamento muito importante do BSC é a comunicação do desempenho

para todos da organização. Comunicar a estratégia, o objetivo e o desempenho de

todos é muito importante para gerar comprometimento com o resultado e alinhamento

15

da equipe em busca de um mesmo objetivo. A idéia é que os objetivos e medidas

estratégicas do Balanced Scorecard sejam transmitidos à empresa inteira através de

newsletters, quadros de avisos, vídeos e até por via eletrônica usando software de

trabalho em grupo e computadores ligados em rede. A comunicação serve para

mostrar a todos os funcionários os objetivos críticos que devem ser alcançados para

que a estratégia da empresa seja bem-sucedida (MARQUES, 2010).

2.1.2 O Objetivo do Balanced Scorecard

O objetivo do balanced scorecard é criar alinhamento ao redor da estratégia,

trasparecendo seu significado e a forma como ela será atingida, através de sua

tradução em operacionalização, alinhamento, comunicação e envolvimento de todos do

negócio, além de conversão do pensamento estratégico em atividade contínua

(MASIERO 2006).

A organização voltada para a estratégia, essência do BSC, para Kaplan e

Norton, visa o alinhamento e o foco de toda organização na estratégia (SFO- Strategy-

Focused Organization) e para tanto o BSC define cinco etapas fundamentais.

(MASIERO 2006).

Traduzir a estratégia: para o sucesso na execução da estratégia é necessário

primeiramente traduzi-la.O processo do scorecard tem início com um trabalho de

equipe e para que todos possam compreende-la a tradução da mesma é

importante. As organizações devem identificar os objetivos a serem alcançados

a médio e longo prazo alinhando-os em uma relação de causa e efeito,

viabilizando causa e efeito. Estabelecer os objetivos, metas e iniciativas

estratégicas dos processos internos da empresa que trarão resultados no

ambientes críticos, e consequente mudança organizacional.

Alinhamento da organização a estratégia: os objetivos definidos devem ser

alinhados e desdobrados para as Áreas de Negócio e para as Áreas de apoio

analisando-se a aderência dos processos de cada área aos objetivos e se

necessário quebrar estruturas formais por temas estratégicos que definem as

16

novas operações e prioridades a serem disseminadas nas áreas da

organização.

Fazer da estratégia um trabalho de todos: a estratégia deve sair das salas de

reunião e trasformar-se em atividades, os funcionários devem conduzir a

estratégia para suas atividades diárias. O objetivo não deve ser colocado como

uma ordem , os indivíduos e depertamentos devem identificar os seus própios

objetivos para que suas ações se alinhem com as prioridades da estratégia.

Incentivos a equipe focada na estratégia também é uma ferramento importante

nesta etapa enfatizando a importância do trabalho em equipe em executar a

estratégia (CANEVAROLO, 2004).

Fazer da estratégia um processo contínuo: reuniões periódicas sobre o

desempenho da estratégia gerando e a criação também de um sistema de

feedback de desempenho a toda organização é parte desta etapa que auxilia a

manter o BSC alinhado com os modelos de gestão já implementados pela

empresa além de contribuir com o aprendizado e a adaptação da estratégia

envolvida por parte dos executivos responsáveis (MASIERO 2006).

Mobilizar a liderança: baseia-se no envolvimento ativo dos executivos no na

coordenação das mudanças e na da comunicação da estratégia através da

realização de mapas estratégicos que gerem valor através dos ativos intangíveis

(MASIERO 2006).

Os objetivos do scorecard tornam-se uma responsabilidade funcional conjunta

do grupo executivo, e passa a funcionar como ponto de referência para uma série de

importantes processos gerenciais baseados em equipes. Produz consenso e trabalho

em equipe entre todos os altos executivos, independente de suas experiências de

trabalho anteriores e de suas habilidades funcionais (MASIERO 2006).

2.1.3 Ativos intangíveis, Mapas estratégicos e as perspectivas do BSC

O Balanced Scorecard fornece aos executivos uma estrutura compreensiva que

traduz os objetivos estratégicos de uma empresa para um conjunto coerente de

medições de desempenho. Muito mais que um exercício de medição, o Balanced

17

Scorecard é um sistema de gerenciamento que pode motivar melhorias importantes em

áreas críticas como produto, processo, cliente e desenvolvimento de mercado. Portanto

toda a estrutura de objetivos, medição e envolvimento da empresa permite aos

executivos da corporação e da unidade de negócio utilizarem suas sessões de revisão

periódica para avaliar a legitimidade da estratégia da unidade e a qualidade de sua

execução (TAMELLA, 2010).

Para que isso aconteça os autores do BSC utilizam dois conceitos que

precisam ser previamente definidos, os ativos intangíveis e o mapa estratégico. Os

ativos intangíveis são definidos como “conhecimento existente na organização para

criar vantagem diferencial ou capacidade dos empregados da empresa de satisfazerem

as necessidades dos clientes” . São os ativos não financeiros como o conhecimento, a

satisfação do cliente, o know-how que no ambiente competitivo representam os novos

desafios para que as empresas consigam efetivamente agregar valor para seus

clientes (MASIERO 2006).

O mapa estratégico é orientado pela estratégia e liga os ativos intangíveis aos

processos internos que criam valor, e vantagem competitiva. Orientado pelos objetivos

surgem as relações de causa e efeito que criam os processos para se chegar a

alcança-los. Por exemplo um executivo de uma loja pode perceber que funcionários

satisfeitos atentem melhor os clientes, que por sua vez ficam mais felizes com suas

compras, aumentndoa a probabilidade do cliente retornar a loja e relizar novas

compras. Clientes satisfeitos e fiéis aumentam a receita da loja. O mapa estratégico

permite portanto a visualização das etapas para se alcançar o objetivos, entender e

avaliar o impacto das ações sob cada objetivo, positivas ou negativas (KRONENBERG,

2006).

Usa-se critérios dos mapas estratégicos também para a criação de uma rede de

indicadores de desempenho que deve atingir todos os níveis das organizações

tornando-se assim uma ferramenta para comunicar e promover o comprometimento

geral com a estratégia da corporação. O mapa estratégico e os indicadores de

performance são apresentados pelos autores em 4 perspectivas que devem responder

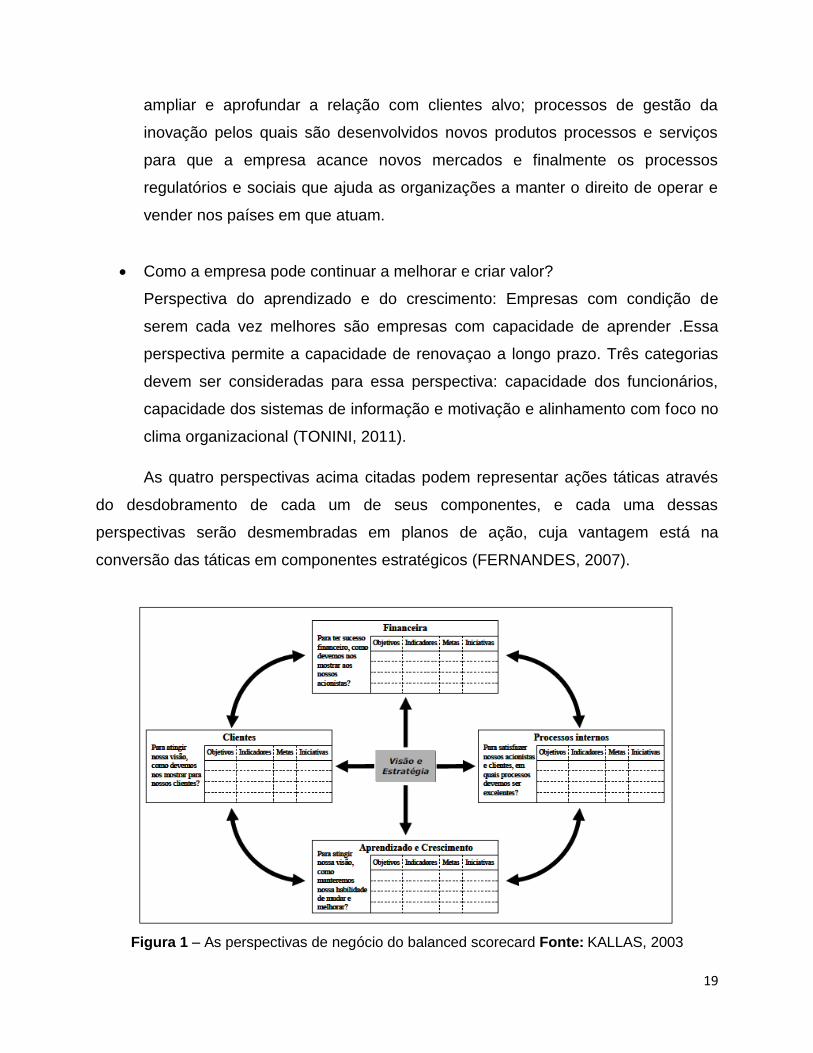

questões básicas( PRIETO, 2010):

Como os acionistas olham para a empresa?

18

Perspectiva financeira: descreve as consequências financeiras da estratégia e

avalia se ela está sendo bem sucedida. As metas financeiras se relacionam com

rentabilidade, crescimento e valor para os acionistas.

Os objetivos e medidas fiananceiras têm duas funções, a primeira de definir o

desempenho financeiro esperado da estratégia e o segundo de servir como

meta principal para a definição dos objetivos e medidas das outras perspectivas

do scorecard. Dessa forma defini-se que nesta perspectiva existem duas

estratégias: crescimento da receita e produtividade. A primeira irá refletir nas

outras perspectivas, no sentido de gerar novas fontes de receita provenientes de

novos mercados, novos produtos ou novos clientes ou na ampliação do

relacionamento com os clientes existentes. Já a estratégia de produtividade irá

refletir na busca da execução eficiente das atividades operacionais em apoio aos

clientes atuais, podendo incluir, também, a redução de custos (PRIETO, 2010).

Como a empresa é vista pelos clientes?

Perspectiva do Cliente: define indicadores relacionados ao cliente como

satisfação, retenção, captação e lucratividade traduzindo em medidas

específicas os fatores que são de maior importância para os clientes. Essa

perspectiva também pressupõe definições quanto ao mercado e segmentos nos

quais a organização deseja competir. A idéia é de que seja analisado como a

empresa entrega real valor ao cliente certo podendo ser dividida em produto e

serviço (preço , qualidade), relacionamento(parcerias) e imagem.

Em quais processos de negócios deveremos ser melhores?

Perspectiva dos processos internos: essa perspectiva é o pilar das duas

perspectivas anteriores: dos clientes e dos acionistas. É nela que são

identificados os processos críticos para realização dos objetivos definidos para

alcançar a satisfação dos clientes e dos acionistas. Esses processos podem ser

dividos em quatro classificações. Processos de gestão operacioanal que são os

processos do dia-a-dia da empresa , pelos quais são feitos os produtos e os

serviços fornecidos aos clientes; de gestão aos clientes que têm como objetivo

19

ampliar e aprofundar a relação com clientes alvo; processos de gestão da

inovação pelos quais são desenvolvidos novos produtos processos e serviços

para que a empresa acance novos mercados e finalmente os processos

regulatórios e sociais que ajuda as organizações a manter o direito de operar e

vender nos países em que atuam.

Como a empresa pode continuar a melhorar e criar valor?

Perspectiva do aprendizado e do crescimento: Empresas com condição de

serem cada vez melhores são empresas com capacidade de aprender .Essa

perspectiva permite a capacidade de renovaçao a longo prazo. Três categorias

devem ser consideradas para essa perspectiva: capacidade dos funcionários,

capacidade dos sistemas de informação e motivação e alinhamento com foco no

clima organizacional (TONINI, 2011).

As quatro perspectivas acima citadas podem representar ações táticas através

do desdobramento de cada um de seus componentes, e cada uma dessas

perspectivas serão desmembradas em planos de ação, cuja vantagem está na

conversão das táticas em componentes estratégicos (FERNANDES, 2007).

Figura 1 – As perspectivas de negócio do balanced scorecard Fonte: KALLAS, 2003

20

De um modo geral, cada uma das quatro perspectivas do BSC pode exigir de

quatro a sete medidas distintas, sendo que o total pode somar até 25 indicadores

(ALVES, 2010).

E portanto para facilitar a visualização e organização de tantos indicadores são

utilizados os mapas estratégicos por serem representações gráficas, que possibilita às

organizações verem suas estratégias de maneira coesiva, integrada e sistemática

descrevendo o processo de transformação de ativos intangíveis em resultados

tangíveis para os clientes e em resultados financeiros(ALVES, 2010).

Figura 2 - Componentes e terminologia do Balanced scorecard Fonte: KALLAS, 2003

No que se refere à integração do BSC de uma empresa à sua estratégia, são

indicados três princípios a serem observados: as relações de causa e efeito (o

scorecard deve traduzir a estratégia através de uma seqüência de relações de causa e

efeito), os vetores de desempenho (o scorecard deve ser uma combinação de medidas

de resultados e vetores de desempenho, pois estes comunicam como se alcançar

aqueles) e a relação com os fatores financeiros (as relações causais de todas as

21

medidas incorporadas ao scorecard devem estar vinculadas a objetivos financeiros)

(ALVES, 2010).

Porém o BSC pode encontrar barreiras e falhas como qualquer outra ferramenta

de gestão. Entre as causas do fracasso na implementação do BSC, são apontadas a

falta de comprometimento da alta administração; o envolvimento de poucas pessoas da

cúpula, o encastelamento do scorecard no topo, processos de desenvolvimento muito

longos; tratamento do BSC como projeto da área de sistemas; contratação de

consultores inexperientes e implementação do BSC apenas para fins de remuneração

(ALVES, 2010).

2.1.4 Dificuldades na aplicação e falhas do BSC

De acordo com JUNIOR; PROCHNIK (2012) pesquisas recentes apontam que

as organizações tem encontrado dificuldades nas aplicações do BSC demandando

muito esforço dos recursos humanos e investimentos sem o retorno adequado da

prosposta do BSC, de fato a implemantação demanda muito esforço e deve ser

encarado como um processo contínuo que deve ser revisado sempre que necessário.

De acordo com Niven (2002 apud CANEVAROLO, 2004) existem 10 fatores que

podem comprometer a implementação do Balanced Scorecard:

Ligações prematuras aos processos gerenciais;

Falta de disseminação do BSC e a não descrição de como todos os funcionários

podem contribuir para o sucesso da organização;

Padronização e entendimento da terminologia

A falta de uso de novas medidas de desempenho para assegurar a execução da

estratégia;

Falta de consciência nas práticas gerenciais

Falta de administração do tempo de implementação;

Falta de objetivos para o programa do BSC;

Falta de estratégia;

Falta de base sobre os conceitos e treinamento;e

Falta de patrocínio dos executivos.

22

Já KIMURA et al. (1999 apud CANEVAROLO, 2004) coloca que existem dois

fatores limitantes aos resultados do Balanced Scorecard:

Foco em mensauração de resultados individuais e com atenção voltada ao

passado não orientada para comunicação as estratégias futuras bem como as

atitudes necessárias para se atingir os objetivos empresariais

Foco nos direcionadores de desempenho que visão apenas melhorias

operacionais deixando de lado a estratégia e as necessidades dos clientes.

As falhas se apresentam quando a implementação são colocadas algumas

barreiras que de acordo com RIBEIRO (2000 apud CANEVAROLO, 2004) são cinco, a

barreira de visão na qual 5% da força de trabalho compreende a estratégia, a barreira

de pessoas onde somente 25% dos administradores têm incentivos vinculados a

estratégia, a barreira de recursos, 60% das organizações não vinculam verbas a

estratégia, a barreira da administração , 85% das equipes dos executivos gastam

menos de uma hora discutindo a estratégia por mês.

Além das dificuldades alguns autores citam também algumas falhas do BSC, o

primeiro ponto falho citado por éa linearidade das relações causais das perspectivas

do BSC onde se pressupõe somente um sentido de operação das mesmas, iniciando-

se da perspectiva de aprendizado e crescimento e evoluindo para as demais

simplificando muito a realidade das organizações que na verdade compõe-se de

processos cíclico interligados entre si. Dessa forma corre-se o risco do engano de que

uma ação possa ser boa em um primeiro momento mas ruim no final da

cadeia(KRONENBERG, 2006).

Outra falha a ser citada é não consideração do mapa estratégico dos delays

entre causa e efeito, embora os executivos tenham conhecimento de que se leva um

tempo para colher os resultados de uma ação, a não determinação do intervalo

necessário para que surja o efeito desejado pode levar os executivos a tomar ações

precipitadas e até mesmo errôneas. Investimentos em capacitação de funcionários por

exemplo pode levar um tempo para refletir na performance financeira da organização

uma vez que após a capacitação leva-se um tempo para melhora da qualidade do

serviço ou produto a também existe um delay para que essa melhora seja percebida

23

pelos clientes, consequentemente demanda mais tempo para o aumento das

vendas(KRONENBERG, 2006).

E finalmente existe a última falha que se baseia no fato de não ser possível

realizar simulações dos mapas, impossibilitando assim o teste de mais de uma

alternativa oque aumentanda a probabilidade da ocorrência de erros e riscos serem

seguidos KRONENBERG (2006).

São elencadas também algumas fraquezas que devem ser consideradas. A

ênfase dada somente a três grupos interessados( acionistas, clientes e funcionários)

deixado-se de lado por exemplo fornecedores, sociedade e meio-ambiente. A

orientação top-down, de baixo para cima, e a falta de clareza sobre como as medidas

são desdobradas da estratégia para o operacional KRONENBERG (2006).

2.1.5 O BSC no Brasil

Os últimos tempos foram marcados pela crescente competitividade e pela

consequente necessidade de novos modelos de gestão que gerassem valor aos

clientes, e por isso o relativamente novo modelo de gestão criado e divulgado por

Kaplan e Norton em 1997, nos Estados Unidos, o BSC tem se difundido rapidamente

em diversas partes do mundo inclusive no Brasil.

De acordo com (FERNANDES;FONSECA, 2007) dados de 2001 de uma

pesquisa da consultoria Bain e Co. já indicavam que 50% das empresas americanas

listadas na Fortune 1000 haviam adotado o Balanced Scorecard e que, nos países da

Europa, a taxa de adoção estava entre 40 e 45%.

Segundo Soares Júnior et al (2003 apud MASIEIRO, 2006) apesar da grande

divulgação do Balanced socrecard por empresas de consultoria no Brasil existe pouca

divulgação sobre implementação do mesmo no país o problema não se limita a

implementação do BSC e sim a escassez de estudos sobre a implementação das

estratégias empresariais.

Em 1998 os autores do livro recém lançado Balanced Scorecard: A estratégia

em ação, Kaplan e Norton criaram o Balanced Scorecard Collaborative (BSCOL), que

tem como missão disseminar o balanced scorecard na América Latina, que ano de

24

2000 firmou um acordo com a Symnetics que a tornava a representante do BSCOL

para serviços professionais em toda a América Latina (COUTINHO,2005).

O caso brasileiro pioneiro da implementação do balanced scorecard no Brasil foi

empresa Alcoa na fábrica de poços de caldas. Outras parcerias de pioneirismo na

impelmentação de modelos de gestão estratégicos são a Embrapa e o Unibanco.

Porém a grande onda de implemantação dos modelos de gestão occoreram em 2001 e

para consolidar este evento a Symnetics promoveu em 2002 o 1 Fórum Balanced

Scorecard Brasil, e no mesmo ano lançava-se em São Paulo o 1 Grupo de Melhores

Práticas em BSC que em 2003 somava 10 empresas (COUTINHO,2005).

Não foram encontrados dados estatísticos da aplicação do BSC no Brasil, mas

sabe-se de diversas empresas que já aplicaram, ou estão em fase de implementação,

são algumas delas: Aracruz, Açominas, Alcoa, Amanco, BNDES, Brasil Telecon,

Braskem, Cetrem, Copesul, Grupo Camargo Correa, Grupo Gerdau, HSBC, Unibanco,

Interchange, Oxiteno, Pepsico, Petrobras Politeno, Randon, SAP, SENAI, Shell,

Siemens, Suzano Papel e Celulose,Petrobras, Unibanco, Pepsico,

2.2 Indústria Química Brasileira

O setor químico é muito amplo e abastece vários setores do comércio e da

indústria em geral, traduzindo-se assim em fornecimento tanto para uso final como

industrial. Devida a esta vasta abrangência as classificações do que se poderia ou não

considerar indústria química passou por algumas discussões até que a ONU criou uma

classificação internacional para a indústria química, incluindo-a na Revisão n° 3 da ISIC

(International Standard Industry Classification) e recentemente na Revisão nº 4. No

Brasil, podendo-se, portanto listar as indústrias de: açúcar, álcool, alimentos, bebidas,

biotecnologia, celulose, papel, corrosão e tratamento de superfície, embalagem,

farmacêutica, metalurgia, mineração, siderurgia, polímeros, petroquímica, óleo, gás,

tintas, entre outras (ABIQUIM, 2011).

25

Figura 3 - Faturamento líquido da indústria química do Brasil em 2010 Fonte: ABIQUIM, 2011.

Já no século 19 a indústria química era presente no Brasil, como por exemplo na

produção de açúcar ,aguardente e medicamentos; desde então o Brasil vem crescendo

muito no setor e até cerca de 1960 o Brasil alojava mais de 150 unidades industriais

químicas . A partir dos anos 60 o ramo se modernizou e ganhou pólos petroquímicos

com tecnologia avançada e até os dias atuais apresenta potencial de crescimento e

interesse de investimento no Brasil (AIQ, 2011). A indústria química brasileira está

entre as 10 maiores do mundo, ocupando a 7ª colocação no ranking mundial

(ABIQUIM, 2011).

O Brasil compreende 988 fábricas de produtos químicos de uso industrial

cadastradas no Guia da Indústria Química Brasileira, distribuídas conforme a figura

abaixo:

Produtos químicos de

uso industrial US$ 63,8

Produtos farmacêuticos

US$ 19,9 Higiene pessoal,

perfumaria e cosméticos

US$ 13,8

Adubos e fertilizantes

US$ 11,2

Defensivos agrícolas US$ 7,0

Sabões e detergentes

US$ 7,7

Tintas, esmaltes e

vernizes US$ 3,9

Fibras US$ 1,1

Outros US$ 1,8 Total US$ 130,2

bilhões*

26

Figura 4 - Distribuição de plantas no Brasil Fonte: ABIQUIM, 2011.

Dados de crescimento econômico do setor

De acordo com informativo do mês de janeiro de 2011 da ABEQ o déficit na

balança comercial brasileira de produtos químicos foi superior a US$ 20,6 bilhões em

2010, o segundo maior da história. Este resultado associado com anos anteriores

indicou que nos últimos cinco anos o déficit em produtos químicos cresceu 21,13% ao

ano, devido ao crescimento econômico do país, das obras para a copa do mundo e

para as olimpíadas (ABEQ, 2011).

Em 2010, a indústria química teve participação de 2,4% no PIB brasileiro. O

setor é o 2º em participação no PIB industrial (ABIQUIM, 2011).

O presidente-executivo da Abiquim - Eduardo José Bernini – estima em um

estudo entregue pela associação ao governo, um investimento de US$ 167 bilhões até

2020 no setor (ABEQ, 2011).

Portanto, as oportunidades de crescimento da indústria nacional existem e por

isso é interessante que as empresas estejam preparadas para o crescimento,

27

estruturando-se e planejando-se muito bem para a sobrevivência devido à alta

competitividade gerada pelo crescimento.

28

3. METODOLOGIA

Tipo de Pesquisa

O tipo de pesquisa realizada é o tipo estudo de caso. Este método é denominado

como uma pesquisa empírica que investiga um fenômeno dentro de um contexto da

vida real, especialmente quando os limites entre o fenômeno e o contexto não estão

claramente definidos. Há seis modos de se realizar coleta de dados para o estudo de

caso a análise documental, análise de arquivos, entrevistas, observação direta,

observação participante, e artefatos físicos. Para este trabalho utilizou-se da

observação documental, realizada através de trabalhos da literatura (Yin 2005).

Trata-se do estudo da aplicação do Balanced Scorecard em algumas indústrias

químicas do Brasil ou correlatadas através de levantamento de dados realizado pela

análise de estudos existentes na literatura e publicações das empresas estudadas. O

estudo teve como objetivo responder a questões consideradas relevantes pela autora.

O trabalho divide-se em três etapas principais:

I. Estudo do tema

II. Levantamento das questóes relevantes para o estudo

III. Levantamento dos arquivos pertinentes para cada empresa analisada e

análise dos dados encontrados nos arquivos

Primeira etapa

Revisão da bibliografia

Esta etapa teve como objetivo o embasamento teórico da autora para a posterior

elaboração do questionário utilizado como base de dados para o estudo de caso, e a

definição dos objetivos da pesquisa.

Foi realizado um estudo mais aprofundado do método em questão, Balanced

Scorecard. A revisão da literatura no presente trabalho de estudo de caso é um tópico

muito importante, pois foi necessária a compreensão dos objetivos do BSC, dos

fundamentos desta ferramenta, dos benefícios a aplicação e também das dificuldades e

falhas que podem surgir, para que pudessem ser estudadas as aplicações na indústria

29

química com interpretação coerente e olhar crítico. Este passo foi também de grande

relevância para o momento da elaboração do questionário a ser preenchido pela autora

em relação as empresas escolhidas para o presente estudo de caso.

Segunda etapa

Elaboração do quadro para análise comparativa

A partir dos estudos elaborados na fase anterior, foi feito um mapeamento das

principais questões, julgadas pela autora, relevantes para o estudo. A partir deste

mapeamento foi elaborado um quadro a ser preenchido pela própria autora através da

análise dos trabalhos estudados em relação a cada empresa.

Com base na teoria estudada considera-se importante para a análise da

implementação do BSC nas indústrias químicas conceitos apresentados pelos autores

do Balanced Scorecard como fundamentais para o sucesso do mesmo. Portanto levou-

se em consideração os cinco princípios da organização focada na estratégia e

também os mapas estatégicos com base nas 4 perspectivas do BSC. Além das

análises técnicas procura-se também identificar os objetivos das empresas ao adotar o

Balanced Scorecard, as mudanças organizacionais observadas, as dificuldadas no

momento da implementação, assim como o momento que a empresa está vivenciando

dentro do BSC.

Terceira etapa

Levantamento dos dados

Foi relizada uma vasta pesquisa sobre estudos já realizados que tratem da

análise da aplicação do BSC, atentando-se as conclusões, observações e formas de

avaliação do método. Também foi realizado um estudo mais detalhado sobre a

indústria química brasileira, com o objetivo de direcionar o estudo de caso àquela que

se utilize do BSC. Levantou-se o maior número de trabalhos possíveis associados a

empresas do ramo químico. A partir desses trabalhos pôde-se escolher as empresas

30

que seriam analisadas com base naquelas que apresentassem trabalhos com melhor

conteúdo para o estudo de caso.

Atenta-se para a dificuldade dos objetivos desta etapa pois o Balanced

Scorecard é uma ferramenta relativamente nova, como já apresentado na revisão

bibliográfica, foi apresentado pelos seus autores Kaplan & Norton no de 1997 e sua

base de dados consiste de muitos trabalhos teóricos, e aqueles que apresentam

estudos de caso não são muito conclusivos portanto. Principalmente no Brasil e nas

indústrias do ramo estudado este dificuldade se aflora já que a onda de implementação

no país iniciou-se apenas em 2001.

Esta etapa iniciou-se com a definição das indústrias as quais foram analisadas.

Foi feito um banco de dados com trabalhos acadêmicos que envolviam cada empresa

em questão, e também trabalhos de sites da própria empresa ou da empresa

representante do BSC.

Análise de dados

Conforme foram sendo levantados os dados da pesquisa foram analisados e

interpretados para que pudessem responder as questões levantadas pela autora. Os

trabalhos foram analisados um a um, para que se alcançasse um detalhamento da

pesquisa, e conclusões pertinentes foram analisadas como um todo conforme as

convergências e divergências encontradas na pesquisa.

Primeiramente foi realziada uma análise dissertativa entre as empresas

Petrobras, Oxiteno e Gerdau pois as mesmas apresentaram mais riqueza de detalhes

em relação aos pontos a serem estudados no trabalho, e portanto julgou-se construtivo

detalha-los no trabalho, uma vez que exemplifica de forma mais clara formas de

aplicação do BSC. Em seguida realizou-se o preenchimento do quadro comparativo e a

posterior discussão dos dados apresentados até então.

31

4. INSTRUMENTO DE PESQUISA

O instrumento de pesquisa utilizado foi um quadro comparativo elaborado pela

autora. Em primeiro lugar foi necessário uma leitura e um entendimento mais profundo

dos princípios do Balanced Scorecard, em seguida com um olhar de criticidade,

pontuou-se os aspectos considerados importantes para avaliar e comparar a

implementação do Balanced Scorecard nas empresas químicas em análise.

Para uma observação mais objetiva dos casos estudos foram listadas questões

que abrangem as intenções mencionadas em etapas pertinentes a ordem de

acontecimentos a implementação da estratégia.

1) Razão da adoção do BSC: motivações que levaram a escolha do BSC como

forma de gestão estratégica

2) Resultados esperados: quais os objetivos da empresa a adoção do BSC

3) Planejamento e estrutura do BSC: como foi planejada a implementação

- Equipe Ativa e Participante

- Utilizou-se da ajuda de consultoria

- Aderência a teoria do BSC proposta

- Plano de comunicação a organização

- Os sistemas de incentivos e recompensas estão alinhados com a estratégia

4) Processo de construção do BSC: como os responsáveis desenvolveram a

ferramenta na empresa

- Utilização de mapas estratégicos

- Desdobramento dos mapas a nível de áreas, equipes e pessoas

- Utilização das 4 perspectivas do BSC

- Envolvimento dos intermediários para desdobramento dos mapas

- Particpação ativa da liderança

- Participação dos níveis intermediários nas discussões

- Sistema de medição robusto e consistente

32

- Equilíbrio de indicadores finaneiros e não financeiros

5) Implementação do BSC: como foi implementada de fato a ferramenta na empresa

- Tempo e custo necessário a impletação do BSC

- Comprometimento da alta agerência

- Comunicação aos colaboradores

- Esclarecimento dos objetivos e metas aos niveis organizacionais envolvidos

- Concientização da estratégia como um cotidiano de todos

- BSC como um processo contínuo

6) Dificuldades: quais os problemas encontrados a implementação

- Problemas com os baixos investimentos na promoção do BSC

- Dificuldade para tornar a estratégia clara para todos

- Dificildade a depuração dos objetivos pertinentes

- Falta de padronização na elaboração dos planos de ação

- Falta de conhecimento teórico por parte da equipe

7) Contribuições: quais os benefícios identificados a implementação

- Melhoria da sinergia de unidades áreas e setores

- Maior ompreensão da estratégia por todos os colaboradores da empresa

- Todos os colaboradores trabalhando por um mesmo objetivo

- Maior engajamento e motivação dos colaboradores

- Melhoria nos resultados financeiros

- Benefícios e aprendizado proporcionados para organização

Para a análise discursiva dessas questões, agrupou-se em alguns tópicos mais

de um item, pois avaliou-se que seria coerente tratá-los em um mesmo tópico e isso

tornaria a discussão mais objetiva. Dessa forma para a análise discursiva foram

analisados os seguintes tópicos:

- Razão da adoção do BSC e Resultados esperados

- Planejamento e estrutura do BSC

33

- Processo de construção do BSC e Implementação do BSC

- Dificuldades e Contribuições

Já para a elaboração dos quadros comparativos os itens e seus subitens

mantiveream-se elencados,e alguns deles adaptados para simplificar o quadro. Porém

os itens razão da implementação e resultados esperados não constam, uma vez que

não há como analisá-los em subitens determinados devido a particularidade destes

itens. Não há na literatura motivos determinados para os quais se adota o BSC, sendo

característico de cada empresa o motivo da adoção e os objetivos ao adotá-lo.

34

Quadro 1 - Quadro comparativo dos aspesctos gerais ao BSC

PETROBRAS OXITENO

GERDAU AÇOMINAS

ALCOA POÇOS

COPESUL

Planejamento e estrutura do BSC:

Equipe ativa e participante

Utilizou-se da ajuda de consultoria

Aderência a teoria do BSC proposta

Plano de comunicação a organização

Sistemas de incentivos e recompensas alianhdos a

estratégia

Processo de construção BSC:

Utilização de mapas estratégicos

Desdobramento dos mapas a nível de áreas, equipes e

pessoas

Utilização das 4 perspectivas do BSC

Particpação ativa da liderança

Participação dos níveis intermediários no

mapeamento

Sistema de medição robusto e consistente

Equilíbrio de indicadores finaneiros e não financeiros

Implementação do BSC:

Comunicação efetiva aos colaboradores

Esclarecimento dos objetivos e metas

Conscientização da estratégia como um cotidiano de todos

BSC como processo contínuo

35

Quadro 2 – Quadro comparativo das dificuldades e contribuições do BSC

PETROBRAS OXITENO

GERDAU AÇOMINAS

ALCOA POÇOS

COPESUL

Dificuldades:

Problemas combaixos investimentos

Dificuldade para tornar a estratégia clara para todos

Dificuldade na depuração dos objetivos pertinentes

Falta de padronização na elaboração dos planos de

ação

Falta de conhecimento teórico por parte da equipe

Contribuições:

Melhoria da sinergia de unidades áreas e setores

Maior compreensão da estratégia por todos os

colaboradores da empresa

Todos colaboradores trabalhando por um mesmo

objetivo

Maior engajamento e motivação dos colaboradores

Melhoria dos resultados financeiros

36

5. RESULTADOS E DISCUSSÂO

5.1 Características das empresas

O trabalho analisou 5 empresas, Petrobras, Oxiteno, Gerdau Açominas, Alcoa

Poços e Copesul, e este tópico têm o objetivo de contextualizá-las em suas principais

participações e sua importância para o do setor químico.

Petrobras

A Petrobras é uma empresa de energia que atua nos seguintes setores:

exploração, produção, refino, comercialização e transporte de óleo e gás natural,

petroquímica, distribuição de derivados, energia elétrica, biocumbustíveis e outras

fontes renováveis de energia. É líder no setor petrolífero brasileiro, com intenções de

estar entre as cinco maiores empresas integradas de energia no mundo até 2020. O

valor estimado da marca está em 19,7 bilhões.

A empresa está presente em 27 países e apresenta 125 plataformas de produção

sendo 77 fixas e 48 flutuantes, 15 refinarias e 81.918 empregados. A petrobras é uma

empresa que entre suas conquistas apresenta em sua missão preocupação social e

ambiental.

As análises para esta empresa foram qualitativas com base na teoria de apoio

principalmente de: COUTINHO (2005), SILVA et al. (2012), JERONIMO et al. (2008),

FILGUEIRAS et al. (2010), PETROBRAS (2010).

Oxiteno

A Oxiteno é uma empresa química brasileira líder na produção de Tensoativos e

produtos Químicos Especializados, suas operações se iniciam na segunda geração

petroquímica e se estendem as especialidades químicas que atendem a mais de 30

segmentos de mercado como cosméticos, agroquímicos, detergentes, tintas e vernizes.

A oxiteno está presente também em oito outros países com dez unidades localizadas

37

no Brasil, México e Venezuela e escritórios comerciais na Argentina, Bélgica, Brasil,

Comlômbia, Estados Unidos, México e Venezuela. A Oxiteno é uma empresa da

holding ULTRAPAR, um dos dez maiores grupos empresariais do Brasil, e é a maior

produtora de Tensoativos da América Latina que emprega mais de 1500 pessoas e

apresentou em 2011 uma receita líquida de US$ 1438 milhões.

As análises para esta empresa foram qualitativas com base na teoria de apoio

principalmente de: COUTINHO (2005), JUNIOR; PROCHNIK (2012), SYMNETICS

(2012), FERNANDES (2009), SYMNETICS (2012), SYMNETICS (2012).

Grupo Gerdau e Gerdau Açominas

O Grupo Gerdau é o 14º maior produtor de aço do mundo, líder no segmento de

aços longos nas Américas e é o maior reciclador da América Latina e, no mundo,

transforma, anualmente, milhões de toneladas de sucata em aço. Possui 272 unidades

industriais e comerciais com presença no Brasil,na Argentina, no Chile, na Colômbia,

no Peru, no Uruguai, no México, na República Dominicana, na Venezuela, nos Estados

Unidos, no Canadá, na Espanha e na Índia. Sua capacidade instalada é de 25 milhões

de toneladas por ano, e fornece aço para os setores de construção civil, indústria e

agropecuária. Com mais de 45 mil colaboradores, mais de 140 mil acionistas, a Gerdau

está listada nas bolsas de valores de São Paulo, Nova Iorque e Madri. Compondo 110

anos de história o grupo, no ano de 2011, teve um faturamento de R$35,4 bilhões. Tem

diversos projetos sociais, e apresenta em sua visão valores e missão , preocupação

com a sociedade e com o desenvolvimento sistentável.

A Gerdau Açominas S.A uma das mais importantes siderúrgicas do país, iniciou

sua operação em 1986 e é uma das empresas que compõe o Grupo Gerdau no Brasil,

sua usina é localizada nos municípios de Ouro Branco e Congonhas em Minas Gerais

e tem capacidade de 3 milhões de toneladas de aço líquido por ano, e a empresa

possui também um terminal portuário em Vitória (ES). É pioneira na América do Sul na

produção de perfis estruturais laminados e abas paralelas em I e H, produz também

tarugos, placas e blocos, aplicados na indústria naval automobilístiva, e de

38

eletrodomésticos além de produtos carboquímicos. Emprega mais de 5000

empregados e tem sua estrutura organizacional formada por Vice-Presidência e as

Diretorias de Vendas, Planejamento, Administrativa, Recursos Humanos.

Para falar sobre o balanced scorecard na Gerdau Açominas é precisa também

falar do BSC no Grupo Gerdau, já que a primeira segue as estratégias estabelecidas

pelo grupo. O grupo foi pioneiro no uso do BSC e logo em seguida todas suas unidades

de negócio implementaram a ferramenta Gerdau Açominas, Aços especiais, Unidades

industriais, Áreas funcionais e Processos coorporativos. Foram instrumentos de

pesquisa as referências: COUTINHO (2005), JOHANNPETER (2012), BENTO (2009),

RODRIGUES (2008), SPONSOR (2008), GERDAU (2012).

Alcoa Poços

A Alcoa é a principal produtora mundial de alumínio primário industrializado e a

maior mineradora de bauxita e refinadora de alumina do mundo, a empresa é

responsável por diversas realizações nos mercados automativos, aeroespaciais e de

embagens, entre outros por mais de 120 anos. Dentre seus produtos se encontram

produtos laminados, forjados, metais leves, etc, e emprega 61000 pessoas em mais de

200 locais em 31 países em todo o mundo.

No Brasil a primeiro unidade da Alcoa foi a a fábrica de Poços de Caldas (MG)

que foi fundada em 1965, as atividades tiveram inpicio em 1970 e passou a se chamar

aquela Alcoa Alumínio S.A. São produzidas aluminas calcinadas e hidratadas, metal na

forma líquida, tarugos, lingotes e alumínio em pó, essas produções estão distribuídas

entre as quatro unidades de produção integrada: Mineração, Refinaria, Redução e

Fábrica de Pó de Alumínio. A unidade é a matriz da Alcoa no Brasil, e emprega 1.016

funcionários. Hoje ao todo no Brasil a Alcoa têm unidades em Belém (PA), Brasília

(DF), Itapissuma (PE), Juruti (PA), Poços de Caldas (MG), São Luís (MA), São Paulo,

Santo André, Tubarão(SC), e seu faturamento no país em 2011 foi de US$ 2 bilhões.

A empresa foi estudada através das referências: ABREU (2004), GIUNTINI et al.

(2012), GIUNTINI (2003), SAMMARTINO (2002).

39

Copesul

A Copesul (Companhia Petroquímica do Sul) localiza-se em Triunfo (RS) e é a

central de matérias primas do Pólo Petroquímico do Sul. A empresa é responsável por

cerca por cerca de 40% da oferta de eteno no Brasil, e se caracteriza como uma das

líderes no ramo petroquímico do país. Produz cerca de 3200 mil toneladas de

petroquímicos básicos por ano, sendo seus principais clientes as indústrias de segunda

geração instaladas no Pólo Petroquímico do Sul e cerca de 14% da produção é

exportada principalemente para América do Norte, Mercosul, Europa, Ásia e África. Os

principais acionistas da empresa são a Braskem e o Ipiranga. A Copesul tem 900

colaboradores diretos e 1600 colaboradores.

Os trabalhos refenrenciais para esta empresa foram: COUTINHO (2005),

GUARAGNA (2012).

5.2 Análise comparativa discursiva

Este tópico irá analisar com maior riqueza de detalhes as empresas Petrobras,

Oxiteno e Gerdau, e os resultados discutidos nesta seção servirão também de base

para posteriores discussões no preenchimento do quadro comparativo. Os dados

apresentados por serem de fontes distintas e tratados de maneiras diferentes podem

não apresentar linearidade.

5.2.1 Razão da adoção do BSC e Resultados esperados

5.2.1.1 Petrobras

Em 1999 a empresa se encontrava em um novo ambiente institucional do setor

de energia no Brasil onde via novos desafios e oportunidades devido a quebra do

monopólio da exploração de petróleo em 1998. Desta forma naquele mesmo ano a

empresa desenvolveu um novo plano estratégico para o perídodo de 2000 a 2005 e já

no ano de 2000 implementou um novo modelo de gestão e operação. Nota-se que o

40

planejamento estratégico já estava consolidado e a busca pelo BSC deu-se a partir da

necessidade de monitorar e gerenciar a estratégia a fim de proporcionar tranformação

da estratégia em ações e facilitar a compreensão da mesma por todos.

Dentro os objetivos da nova estratégia de acordo com COUTINHO (2005)

estavam: atingir o nível de rentabilidade para seus negócios, definidos no plano

estratégico; aumentar a integração entre todas as áreas da companhia; ser

transparente nas relações com os principais públicos de interesse; ser ágil na tomada

de decisões; desenvolver espírito empreendedor; aumentar o grau de responsabilidade

por resultados e ter maior foco na realização da estratégia.

5.2.1.2 Oxiteno

Em entrevista Pedro Wongtschowski (COUTINHO, 2005), diretor-

superintendente da oxiteno, declarou viver uma situação incômoda ao ser interrogado

por alguns executivos em relação aos objetivos e estratégias da empresa e foi quando

ele percebeu que somente os discursos não comunicavam de forma adequada a

estratégia da empresa, pois não fixava as idéias na cabeça das pessoas. Ao ter contato

com o balanced scorecard compreendeu que para a estratégia fazer parte da

organização, as pessoas deveriam fazer parte de sua formulação, e que elas deveriam

enxergar como partipariam da estratégia e como monitorá-la.

Percebeu-se que a estratégia estava concentrada na diretoria e não se

disseminava para o corpo executivo da empresa, da forma como se entendia ser

adequado para o sucesso. Acreditava-se que o grande erro estava na própria

estratégia uma vez que sendo formulada pela cúpula da empresa, muito da parte

operacional que deveria ser levada em consideração, se perdia. Considerando-se

então a importância da visão dos níveis intermediários e operacionais na formulação da

estratégia.

Esta primeira percepção acarretou a uma segunda que prevê que uma

estratégia apenas comunicada dificilmente entra no dia-a-dia e entendimeno das

pessoas, porém uma estratégia construida em conjunto gera maiores possibilidades de

41

integração e união pelos mesmos objetivos. Estes foram os motivos pela busca de um

novo modelo de gestão e da consequente implementação do BSC na Oxiteno.

A intenção da empresa com a interação do todo com a estratégia era gerar

vantagem competitiva com a criação dos valores intangíveis com foco nos tangíveis,

diante da complexidade do cenário gerado pelos anos 90 quando houve abertura da

economia e aumento da competitividade. Assim para garantir que o sistema de gestão

possibilitasse o acompanhamento e a evolução da empresa na direção de sua visão e

de seus desafios, a empresa procurou um sistema que focasse a estratégia, o

balanced scorecard.

5.2.1.3 Gerdau Açominas

O grande objetivo do grupo Gerdau era alinhar o processo com a estratégia para

torná-los mais eficazes á execução da estratégia, vincular as ações as estratégias,

tornando o grande desafio conectar a estratégia as ações do dia-a-dia. Diante dos

desafios estratégicos ligados a cultura inovadora e pioneira da empresa, o grupo optou

pela implementação do balanced scorecard.

5.2.1.4 Análise dos resultados

Nota-se que para os três casos a adoção do BSC se deu diante da procura de

novos desafios e da necessidade em se criar vantagens competitivas . A Petrobras

diante da abertura do mercado, necessitava controlar de forma mais rígida o

andamento de seu planejamento estratégico, a Oxiteno sentiu a necessidade de

descentralizar a estratégia que até então mantinha-se na cúpula administrativa para

torná-la atividade diária na empresa, já a Gerdau semeava o desafios em relação a

estratégia.

Ambas as empresas já possuiam um plano estratégico estruturado, porém

precisavam vencer desafios em relação ao mesmo. Em relação aos objetivos é seguro

dizer que as três empresas procuravam resultados financeiros melhores a partir da

42

criação de valores intangíveis criados por exemplo pelo alinhamento da estratégia em

todos os níveis hierárquicos, para que estes primeiros objetivos gerassem resultados

particulares de cada uma delas.

Pode-se perceber que diante das razões da adoção do BSC e das intenções

das empresas, o BSC era a escola adequada. Comprova-se esta afirmação com base

nas propostas do BSC, como por exemplo aumentar o grau de responsabilidade por

resultados, foco na estratégia e aumentar a integração entre as áreas. Enfim a teoria

da ferramenta e as necessidades das empresas apresentam fortes semelhanças.

5.2.2 Planejamento e estrutura do BSC

5.2.2.1 Petrobras

Em agosto de 2001 a Petrobras dá início a seus trabalhos para implementação

do BSC. Tal tarefa contou com parcerias da BSCOL que contribui com a ferramenta

Design Center Express que auxilia nas construções e revisões dos painéis de

desempenho, da Hyperion Solutions que forneceu a tecnologia para o

acompanhamento de desempenho estratégico e com a parceria da Symnetics

Consultoria Empresarial representante de Kaplan e Norton na américa Latina. Para que

ouvesse um alinhamento estratégico optou-se por implementar o BSC em todas as

unidades organizacionais da empresa. Os painéis foram classificados em 3 níveis

organizacionais, o primeiro coorporativo, o segundo as áreas e o terceiro as unidades

de negócio.

A decisão de permeação por toda empresa foi dada pela alta diretoria e tinha o

objetivo concreto de abranger todos os níveis da empresa a fim de que se criasse

indicadores a todos os níveis organizacionais que gerassem comprometimento de toda

organização com a estratégia e visão integrada do desempenho da organização.

5.2.2.2 Oxiteno

43

A adoção do BSC deu-se no final de 2001 e todas as áreas operacionais foram

envolvidas no projeto com a intenção de ser um instrumento de discussão e

negociação da estratégia, e de ser uma ferramenta de definição de objetivos e metas.

Um segundo objetivo era que todos os colaboradores se integrassem a estratégia, com

a idéia de que as pessoas passasem a discutir a estratégia.

A criação dos mapa estratégico envolveu todo o corpo gerencial da companhia

e 4 diretores estavam diretamente envolvidos na implemantação do BSC. Este time

tinha o foco de atender as necessidades da empresa que se resumiam em:

comunicação e entendimento da missáo e visão da empresa em todos os níveis; a

criação de sistema de gestão que coloque a estratégia no centro de todas as decisões;

integrar as atividades e iniciativas de uma forma mais produtiva; medir os resultados da

estratégia definida; mobilizar a organização de uma maneira mais ágil (FERNANDES,

2009).

A oxiteno contou com a consultoria da Symnetics.

Uma vez por ano o mapa estratégico gerado deve ser revisado, desde seus

objetivos até as metas e indicadores a fim de ter sempre dinamismo e aperfeiçoamento

na aplicação da estratégia e até mesmo revisão da mesma.

5.2.2.3 Gerdau Açominas

No ano de 2002 iniciou-se a implementação do BSC na Gerdau Açominas com a

criação de um grupo de trabalho responsável por treinar e implementar a metodologia

entre os funcionários. Esse grupo também seria responsável pelo levantamento de

questões como análise do ambiente em geral, definição dos fatores críticos de sucesso

voltado para visão de processos, análise dos documentos internos para a consequente

elaboração do mapa estratégico do BSC. Este mapa para a Açominas deve apresentar

o inter-relacionamento entre as intenções estratégicas e os objetivos estratégicos.

Houve a elaboração de um plano de comunicação do processo de

implementação do BSC ainda no ano de 2002 com o intuito de se divulgar as

informações sobre o andamento do proceso. Tal divulgação se deu em reuniões

gerenciais e também no site interno da empresa (intranet). Essa ação tinha o objetivo

44

de informar a responsabilidade de cada área para alinhar todas as ações do setor ao

mapa estratégico em desenvolvimento, para se obter a sinergia.

O grupo contou conta consultoria da Symnetics.

5.2.2.4 Análise dos resultados

No processo de estruturação do BSC nota-se determinações ainda muito

simples de como se desenvolveria o Balanced Scorecard nas empresas. Pontos como

a existência de uma equipe do BSC, ajuda de consultoria para implementação, e

planos de comunicação são comuns para as três empresas, o que indica uma

semelhança na estruturação do BSC nestas empresas. Considera-se que estes três

pontos foram aqueles que alavancaram o desenvolvimento do BSC nas empresas,

contudo eles não indicam necessariamente regras do BSC são apenas aspectos

adotados da mesma forma pelas três empresas.

Pode-se dizer que a forma de estruturação do BSC destas empresas são

fundamentais para que o foco seja mantido no momento da construção e

implemantação, uma equipe que pode trabalhar como orientadores, a consultoria que

também pode orientar em relação aos processos teóricos e os planos de comunicação

que deverão ser atingidos posteriormente.

A aderência proposta teórica do BSC, e o sistema de incentivos não foram

identificados como parte do planejamento e deverão ser avaliados mais a frente.

5.2.3 Processo de construção e Implementação do BSC

5.2.3.1 Petrobras

O projeto foi dividido em duas etapas a primeira com duração de 4 meses e a

segunda com duração de 12 meses. Na primeira etapa foram desenvolvidos 6 painéis a

nível coorporativo, Sistema Petrobras, Exploração e Produção, Abastecimento,

Distribuição, Gás e Energia e Internacional; estes paíneis ajudaram a definir objetivos

estratégicos e seus respectivos indicadores, que na etapa seguinte serviram como uma

45

forma de guia uma vez que eles deveriam constar nos desdobramentos seguintes. Na

segunda etapa os painéis da primeira etapa foram descobrados em 80 painéis, nas

unidades de negócio, unidades coorporativas, área financeira e área de serviço.

A ferramenta utilizada pela Petrobras para organizar a estratégia e seus

desdobramentos na Petrobras foi chamada de “Painel de Desempenho Estratégico”,

que continha 4 elementos: o mapa estratégico, o tema e objetivos estratégicos com sua

relações de causa e efeito; os indicadores estratégicos; as metas; e as iniciativas

estratégicas, ou seja, as ações que seriam críticas para o alcance dos objetivos

estabelecidos. Pode-se notar as principais etapas do desenvolvimento do BSC no

Anexo A.

É importante ressaltar que cada painel era composto por líderes, presidentes,

diretores, gerentes executivos, gerentes gerais e gerentes, e esses líderes participaram

de processo de entrevistas e workshops para construção dos painéis. Passos como

sensibilização da equipe de líderes, entrevistas individuais com os líderes para

conscientização sobre a estratégia, construção do mapa estratégico junta a equipes de

validação, definição indicadores e metas com todas as equipes e workshops de

validação das etapas foram essenciais para construção de painéis alinhados, uma vez

que o projeto era muito grande assim como sua abrangência geográfica.

Para elaboração dos painéis foram envolvidos uma equipe de projeto capacitada

em balanced scorecard, gerentes, diretores que totalizaram aproximadamente 700

pessoas. Foram realizadas ao todo 20 entrevistas com o presidente e diretores, 1500

entrevistas com gerentes executivos, gerentes gerais e gerentes, e 344 workshops.

Utilizado assim como proposto pela teoria a implementação dos “scorecards” se

deu em orientação top-down, ou seja, de cima para baixo, iniciando-se com o primeiro

nível, em sequência passando para o segundo e terceiro nível organizacional afim de

se desdobrar e cascatear o BSC por toda empresa. Foram definidos portanto 1.614

objetivos estratégicos, com média de 19 objetivos por painel e 2.568 indicadores e

metas, com média de 30 por painel. A relação indicadores/objetivos ficou em 1,59.

As equipes foram organizadas de modo a envolver o menor número de pessoas

no desenvolvimento do BSC porém garantindo integração a estratégia, dessa forma

organziou-se as equipes de forma que pelos menos um membro de uma equipe de

46

scorecard tivesse participado do desenvolvimento do scorecard em um nível

imediatamente acima, determinando alinhamento nos desdobramentos, multiplicando-

se conhecimentos e lições aprendidas. Dessa forma o presidente e os diretores

focaram responsáveis pelo desenvolvimento do painel coorporativo e cada diretor foi o

patrocinador do painel de sua área de negócio e assim por diante.

Segundo JUNIOR; PROCHNIK (2012) cita como resultado de sua pesquisa

também que houve na Petrobras busca de equilíbrio de indicadores financeiros e não

financeiros, além de citar que se faz o uso de recursos de comunicação para

divulgação do BSC.

De acordo com SILVA et al.(2012) a Petobras vem tomando algumas atitudes

para aperfeiçoar a implementação de seu BSC : tornar a gestão estratégica em um

processo contínuo;acompanhar a implantação da estratégia; alinhar entre os diversos

níveis o acompanhamento da implantação da estratégia; aperfeiçoar o processo de

identificação,discussão, priorização e de acompanhamento das Iniciativas Estratégicas;

e proceder à revisão dos painéis de desempenho para contemplar seu novo

Planejamento Estratégico 2015.

5.2.3.2 Oxiteno

O primeiro passo foi ouvir as pessoas, num total de 85 de 1000 pessoas foram

ouvidas resultando em 10% da empresa. O segundo passo foi condensar o mapa de

forma a se gerar um documento estratégico no qual se pudesse encontrar aspectos

gerais acompanhados com seu grau de relevância definindo para cada objetivo

existente uma meta e um indicador para medir o desempenho na execução da meta. O

processo final foi o de comunicação para toda companhia imprimindo-se um caráter

dinâmico ao mapa.

O planejamento e a capacitação das pessoas foram definidas como pré etapa, e

assim que esse processo finalizou iniciou-se a tradução da estratégia em objetivos, ou

seja, em ações que esclarecessem como implementar a estratégia. Assim definiu-se os

objetivos estratégicos nas perspectivas financeira, de mercado, processos internos, e

do aprendizado e crescimento. Trazendo para a estratégia a realidade industrial, do

47

mercado e da tecnologia o corpo gerencial entrou para a definição da estratégia,

abrindo os olhos da estratégia para certos aspectos que estavam sendo

negligenciados. O foco então voltou-se para determinação de indicadores chave de

desempenho para cada objetivo de forma a acompanhar o desempenho da estratégia,

e também para a definição das metas, a meta principal deve ser a meta coorporativa de

crescimento de valor econômico que deve ser desdobrada para as demais metas de

cada divisão.

Essa etapa se deu por meio de reuniões com diretores e com o grupo de

gerentes capacitados. A contribuição do novo olhar gerencial veio na redução de

acidentes , redução das não conformidades , melhor controle dos custos fixos redução

do capital de giro e a introdução de uma nova administração de estoques. Esses

resultados partiram da união entre cúpula administrativa e corpo gerencial que

selecionou os KPI ( key performance indicators) mais relevantes e os acoplou a

participaçãp de lucros a fim de melhorar o desempenho nos itens mais relevantes.

Na construção do mapa optou-se pela simplicidade e pela clareza. Houve um

processo participativo de todos os depertamentos da empresa, foram questionados os

pontos fundamentais específicos de cada área e coletou-se diversas sugestões e idéias

que geraram objetivos relevantes.O papel da direção da empresa na construção do

mapa ficou em condensar as idéias e gerar um objetivo mais amplo que emglobasse

tudo que fosse mais relevante. Foram definidos graus de relevância e prioridades para

os objetivos determindos pela liderança criando-se dessa forma um mapa estratégico

simples. Todos os níveis, cargos operacionais ou diretivos detêm o mesmo mapa

determinando que a informação seja uniforme. Essa uniformidade se faz muito

importante pois uma vez que existe um sistema de participação nos lucros é preciso

que os resultados e índices sejam vistos por todos para compeenssão do prêmio

recebido. Na Oxiteno todo funcionário pode acompanhar os índices de performance da

companhia.

O último passo fundamental a implementação do BSC na empresa foi o da

comunicação e a integração de todos os colaboradores à estratégia. Para que as

pessoas internalizassem a informação identificou-se a necessidade de que elas

discutissem sobre aquilo que se tentava comunicar. Para que isso acontecesse ocorreu

48

uma valorização do mapa estratégico através por exemplo da criação do hábito de

levá-lo em todas as reuniões, não somente de cúpula, mas de fábrica e laboratoriais

gerando um melhor entendimento e utilização do documento. Houve uma divulgação

interna e todo funcionário têm o mapa estratégico da empresa, identifica-se o risco

nessa atividade, porém é um risco compensado pela comunicação das metas e pela

busca ao cumprimento das mesmas. Para uma comunicação efetiva foi utilizado

também material impresso e vídeos que comunicam os objetivos e metas.

A empresa determinou que o BSC deve ser um processo interativo e não linear,

dessa forma são realizadas acompanhamentos mensais dos indicadores do BSC e

revisões contínuas do mapa.

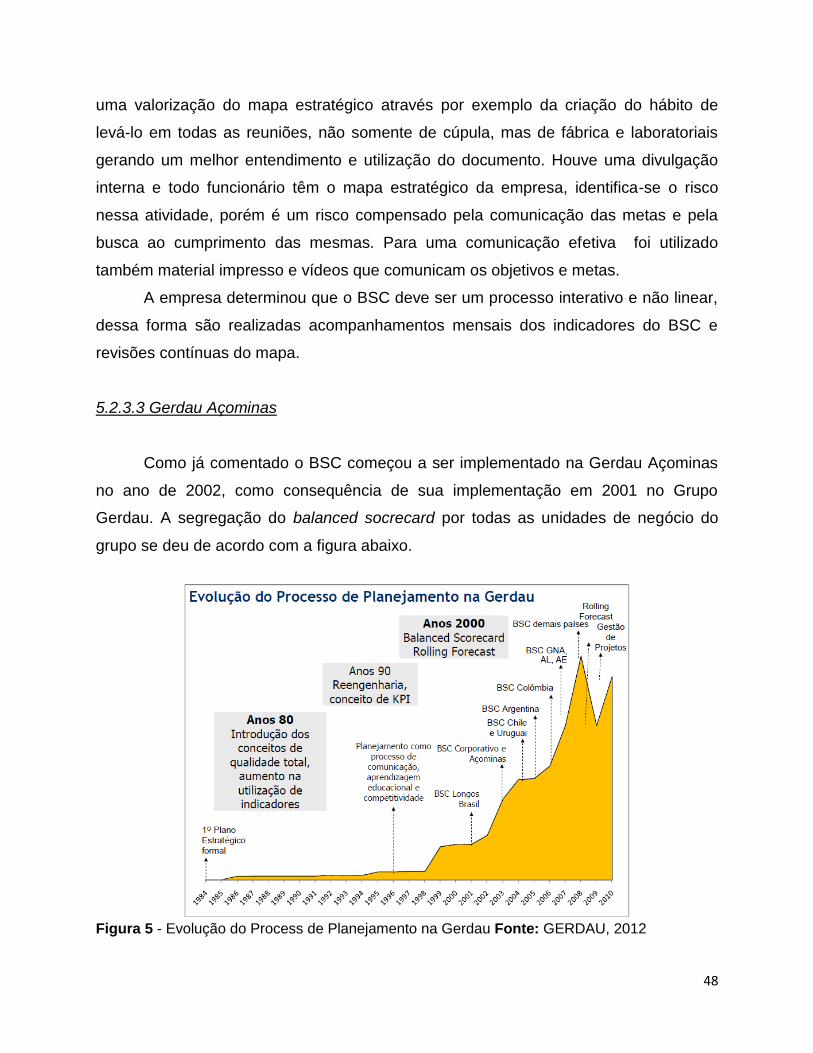

5.2.3.3 Gerdau Açominas

Como já comentado o BSC começou a ser implementado na Gerdau Açominas

no ano de 2002, como consequência de sua implementação em 2001 no Grupo

Gerdau. A segregação do balanced socrecard por todas as unidades de negócio do

grupo se deu de acordo com a figura abaixo.

Figura 5 - Evolução do Process de Planejamento na Gerdau Fonte: GERDAU, 2012

49

Na Gerdau Açominas após a elaboração do mapa estratégico percebeu-se a

necessidade do envolvimento de todos na ação através da comunicação da estratégia.

Essa comunicação se deu pela comunicação aos gerentes operacionais que por sua

vez eram responsáveis pela comunicação a suas equipes enfatizando as atividades

necessárias de cada equipe para atingir os objetivos que lhes cabiam afim de gerar

compromisso de todos para com os objetivos estabelecidos.

Para que a estratégia fosse uma tarefa de todos implementou-se ainda uma

avaliação periódica de gestão que envolvia os diretores, gerentes e empregados. Tais

avaliações ocorrem mensalmente e a comunicação dos resultados ocorre anualmente

em uma reunião na qual a diretoria reuni 1000 empregados de cada vez até comunicar

a os quase 6000 empregados os resultados e as intenções da empresa.

Já tais reuniões mensais ocorrem com o objetivo de definir qualtitativamente e

qualitativamente o alcance dos objetivos estratégicos definidos no mapa e para tal

avaliação usa-se os indicadores do BSC. As reuniões ocorrem no sentido top-down (de

cima para baixo), entre as diretorias, entre as diretorias e seus gerentes e equipes, e

entre as equipes. Nessas reuniões além dos indicadores são discutidos os fatores

críticos para o sucesso, e os projetos estratégicos. Como ferramenta auxiliar aos

indicadores de desempenho é utilizado o sistema SAP em um módulo específico

voltado para o controle do BSC. Dessas reuniões além da criação da sinergia, do

envolvimento de todos na busca pelos objetivos, ocorre também a renovação constante

dos mapas estratégicos através das propostas de medidas corretivas aos erros

identificados, novos projetos e melhorias.

Os indicadores também são utilizados para auxiliar na avaliação de desempenho

e no sistema de remuneração variável. A avaliação de desempenho dos empregados é

realizada anualmente e para tanto são utilizados indicadores de desempenho do BSC

para acompanhamento das atividades desenvolvidas pelos empregados. A Açominas

compõe a remuneração de uma parte fixa e outra variável que está relacionada a

execução dos objetivos definidos pelo BSC, e os bons resultados beneficiam os