![CONTABILIDADE GERENCIAL[1]](https://static.fdocumentos.tips/doc/165x107/557202114979599169a2e7d8/contabilidade-gerencial1-55b3466b3bf57.jpg)

Línguas

Páginas

Legal

Ozimar Ales

Pós-Graduação: MBA em Finanças e Controladoria

Introdução

O que é Contabilidade Gerencial?

“... enfoque especial conferido a várias técnicas e procedimentos contábeis já conhecidos e tratados na contabilidade financeira, na contabilidade de custos, na análise financeira e de balanços etc., colocados numa perspectiva diferente, num grau de detalhe mais analítico ou numa forma de apresentação e classificação diferenciada, de maneira a auxiliar os gerentes das entidades em seu processo decisório”.

Sérgio de Iudícibus

Contabilidade Gerencial

- Mede e reporta informações financeiras e não financeiras que ajudam os administradores na tomada de decisões para alcançar os objetivos de uma organização

- Maior abrangência de escopo

- Não está “presa” aos princípios contábeis geralmente aceitos.

Evolução e Mudança na Contabilidade Gerencial

Estágio 1

Antes de 1950, o foco era na determinação do custo e controle financeiro, através do uso das tecnologias de orçamento e contabilidade de custos

Evolução e Mudança na Contabilidade Gerencial

Estágio 2

Por volta de 1965, o foco foi mudado para o fornecimento de informação para controle e planejamento gerencial, através do uso de tecnologias tais como análise de decisão e contabilidade por responsabilidade.

Evolução e Mudança na Contabilidade Gerencial

Estágio 3

Por volta de 1985, a atenção foi focada na redução do desperdício de recursos usados nos processos de negócios, através do uso das tecnologias de análise do processo e administração estratégica de custos.

Evolução e Mudança na Contabilidade Gerencial

Estágio 4

Por volta de 1995, a atenção foi mudada para a geração ou criação de valor através do uso dos recursos, através do uso de tecnologias tais como exame dos direcionadores de valor ao cliente, valor para o acionista, e inovação organizacional.

Contabilidade Gerencial como Criação de ValorA Contabilidade Gerencial, como uma

parte integral do processo de gestão adiciona valor distintivamente pela investigação contínua sobre a efetividade da utilização dos recursos pelas organizações – na criação de valor para os acionistas, clientes e outros credores.

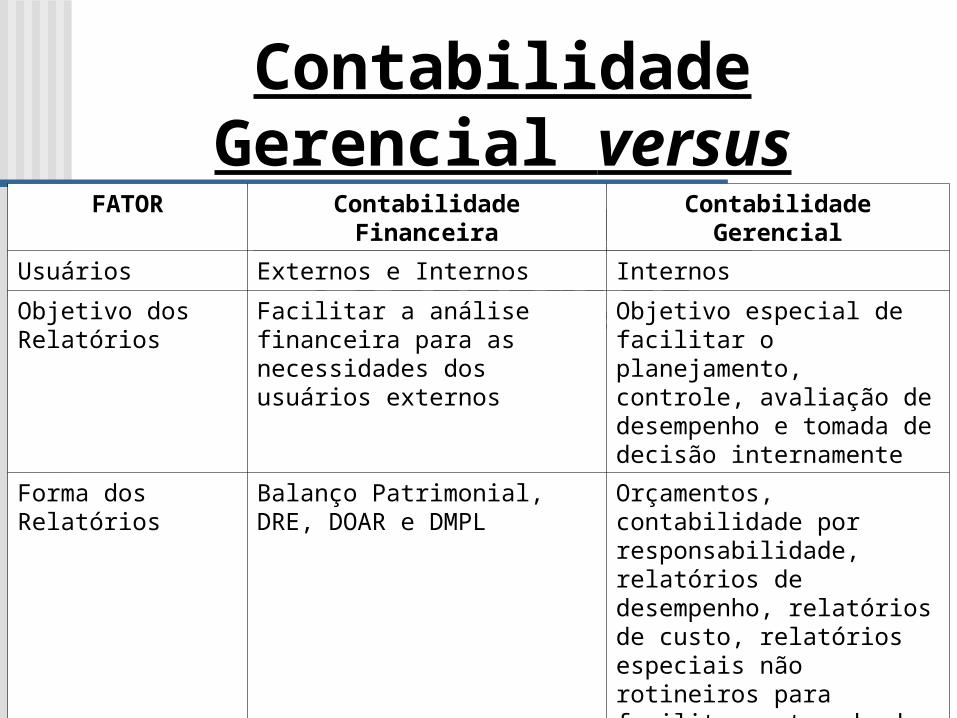

Contabilidade Gerencial versus

Contabilidade Financeira

FATOR Contabilidade Financeira Contabilidade Gerencial

Usuários Externos e Internos Internos

Objetivo dos Relatórios

Facilitar a análise financeira para as necessidades dos usuários externos

Objetivo especial de facilitar o planejamento, controle, avaliação de desempenho e tomada de decisão internamente

Forma dos Relatórios

Balanço Patrimonial, DRE, DOAR e DMPL

Orçamentos, contabilidade por responsabilidade, relatórios de desempenho, relatórios de custo, relatórios especiais não rotineiros para facilitar a tomada de decisão.

Freqüência dos Relatórios

Anual, trimestral e ocasionalmente mensal

Quando necessário pela administração

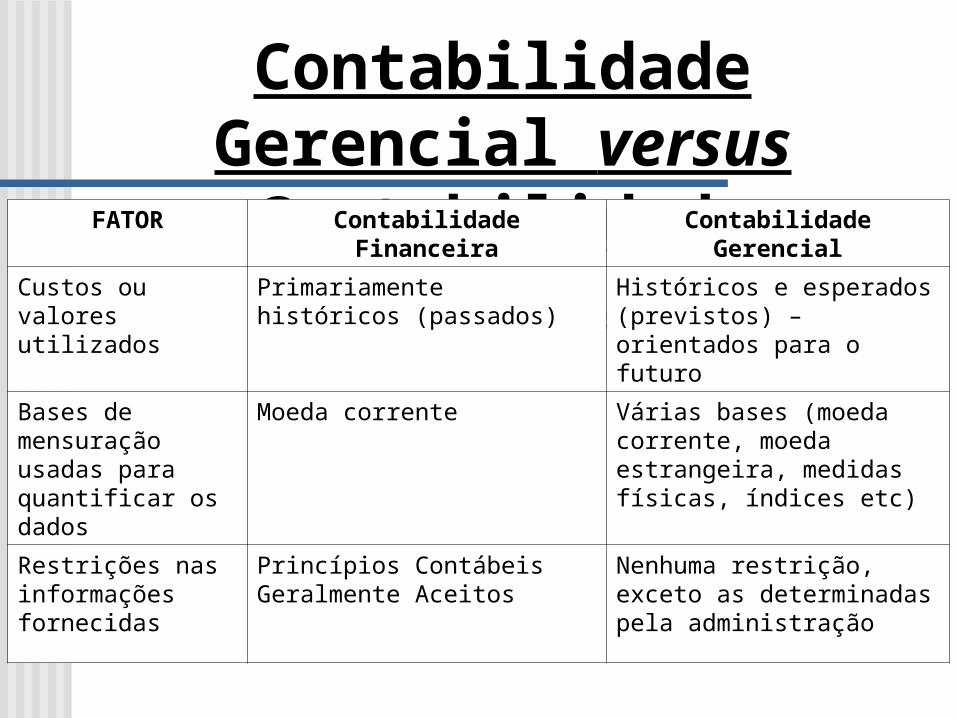

Contabilidade Gerencial versus

Contabilidade Financeira

FATOR Contabilidade Financeira Contabilidade Gerencial

Custos ou valores utilizados

Primariamente históricos (passados)

Históricos e esperados (previstos) – orientados para o futuro

Bases de mensuração usadas para quantificar os dados

Moeda corrente Várias bases (moeda corrente, moeda estrangeira, medidas físicas, índices etc)

Restrições nas informações fornecidas

Princípios Contábeis Geralmente Aceitos

Nenhuma restrição, exceto as determinadas pela administração

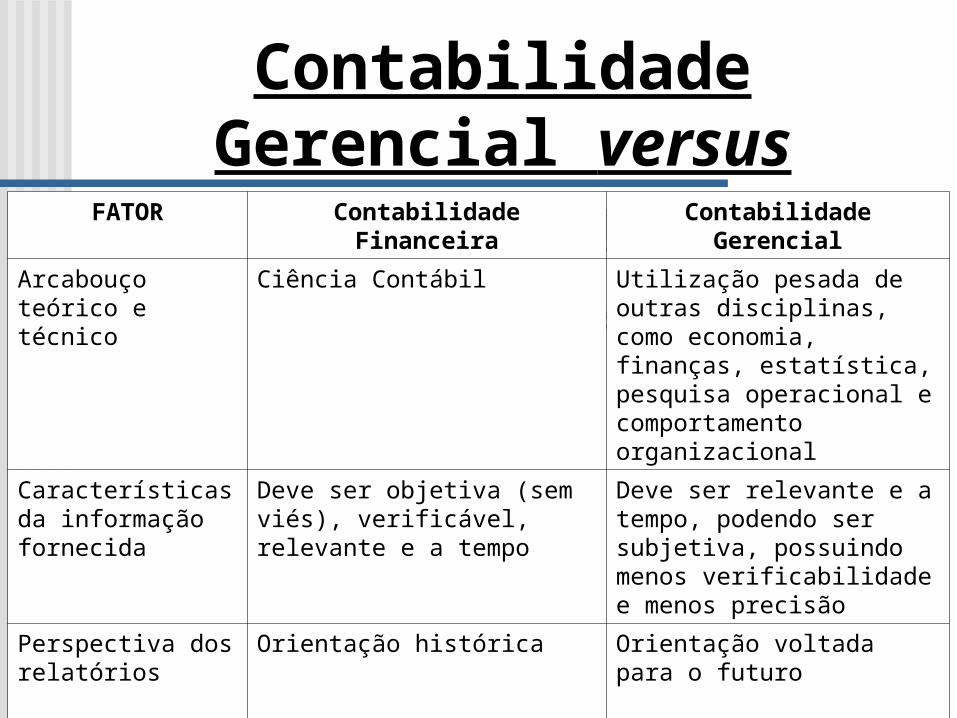

Contabilidade Gerencial versus

Contabilidade Financeira

FATOR Contabilidade Financeira Contabilidade Gerencial

Arcabouço teórico e técnico

Ciência Contábil Utilização pesada de outras disciplinas, como economia, finanças, estatística, pesquisa operacional e comportamento organizacional

Características da informação fornecida

Deve ser objetiva (sem viés), verificável, relevante e a tempo

Deve ser relevante e a tempo, podendo ser subjetiva, possuindo menos verificabilidade e menos precisão

Perspectiva dos relatórios

Orientação histórica Orientação voltada para o futuro

Administração de Custos

Descreve atividades dos administradores no planejamento e controle dos custos a curto e longo prazo, que inclui:

-Redução contínua nos custos;

-Administradores procuram formas de reduzir custos;

-É o ponto chave nas estratégias da administração.

Importância do Uso da Tecnologia

Apesar da informação contábil ter como estereótipo sua exatidão e veracidade, mais importante do que isso é o cumprimento do prazo das informações. Uma informação aproximada dentro do prazo é muito mais importante do que uma informação precisa atrasada.

O que é Planejamento ?

É decidir sobre os objetivos da organização, prever resultados considerando os vários caminhos alternativos para alcançar esses objetivos, e então decidir como alcançar os objetivos escolhidos

O que é Controle ?

•É decidir e tomar medidas que implementam as decisões de planejamento, e

•Decidir na avaliação de desempenho e o “feedback” decorrente que irá auxiliar no futuro processo decisório

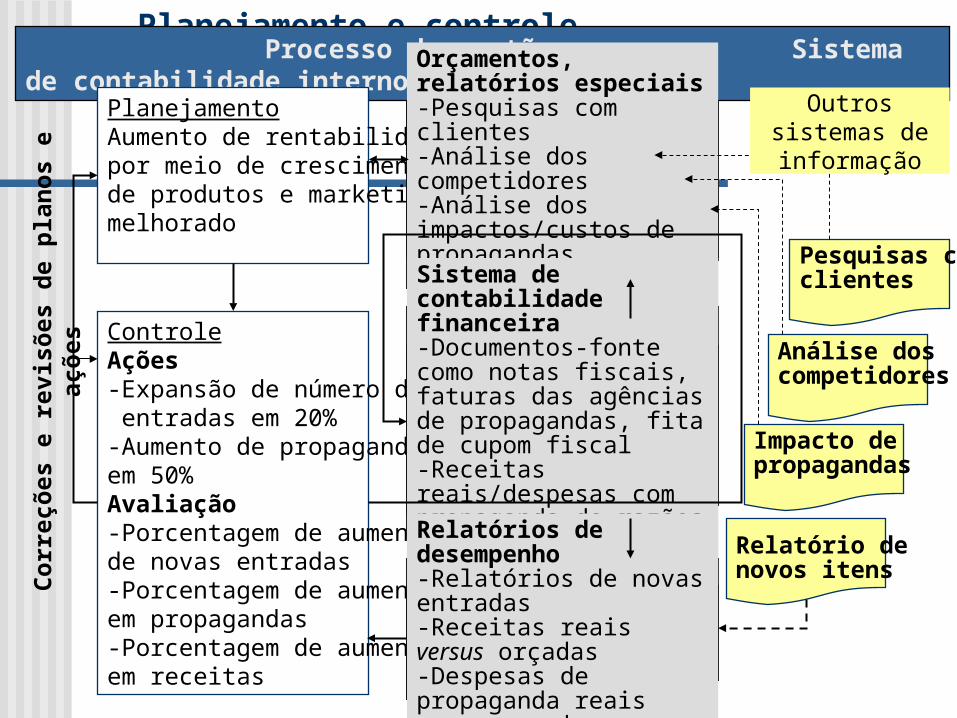

Planejamento e controle

É a decisão com propósito de selecionar entre um conjunto de cursos alternativos de ação projetados para atingir algum objetivo.

O que é tomada de decisão?

Este é o núcleo do processo de gestão.

Planejamento e controle Processo de gestão Sistema de contabilidade interno

PlanejamentoAumento de rentabilidadepor meio de crescimentode produtos e marketingmelhorado

ControleAções-Expansão de número de entradas em 20%-Aumento de propagandasem 50%Avaliação-Porcentagem de aumentode novas entradas-Porcentagem de aumentoem propagandas-Porcentagem de aumentoem receitas

Cor

reçõ

es e

rev

isõe

s de

pla

nos

e

açõe

s

Orçamentos, relatórios especiais-Pesquisas com clientes-Análise dos competidores-Análise dos impactos/custos de propagandas-Orçamentos de propa-gandas/ receitas

Sistema de contabilidade financeira-Documentos-fonte como notas fiscais, faturas das agências de propagandas, fita de cupom fiscal-Receitas reais/despesas com propaganda de razões gerais e subsidiários

Relatórios de desempenho-Relatórios de novas entradas-Receitas reais versus orçadas-Despesas de propaganda reais versus orçadas

Pesquisas comclientes

Análise doscompetidores

Impacto depropagandas

Relatório denovos itens

Outros sistemas de informação

O que são Orçamentos ?

•Eles são expressões quantitativas de um plano de ação proposto pela administração para um período de tempo no futuro e um auxiliar na coordenação e implantação do plano.

Relatório de Desempenho -> compara os resultados reais com os montantes orçados

Retroalimentação (Feedback)

•Principal elo entre Planejamento e Controle;

•Implica que os administradores examinem o desempenho passado e explorar, sistematicamente, formas alternativas de tomar decisões mais bem informadas no futuro.

Funções do ContadorGerencial

1- Solução de Problemas – Envolve análise comparativa para tomada de decisão (Decisão de Planejamento)

2 – “Scorekeeping” – Implica em obter informações e reportar resultados fidedignos para todos os níveis da administração (Decisão de Controle)

3 - Priorizar a Atenção – Envolve em ajudar os administradores a focalizar corretamente sua atenção (Decisão de Controle)

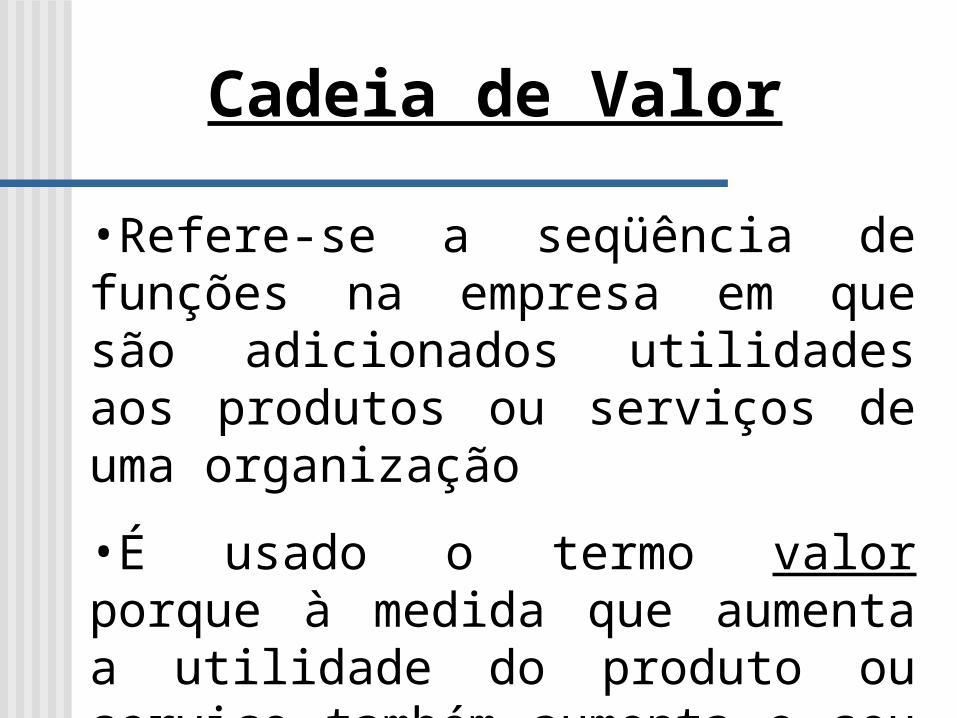

Cadeia de Valor

•Refere-se a seqüência de funções na empresa em que são adicionados utilidades aos produtos ou serviços de uma organização

•É usado o termo valor porque à medida que aumenta a utilidade do produto ou serviço também aumenta o seu valor para o cliente

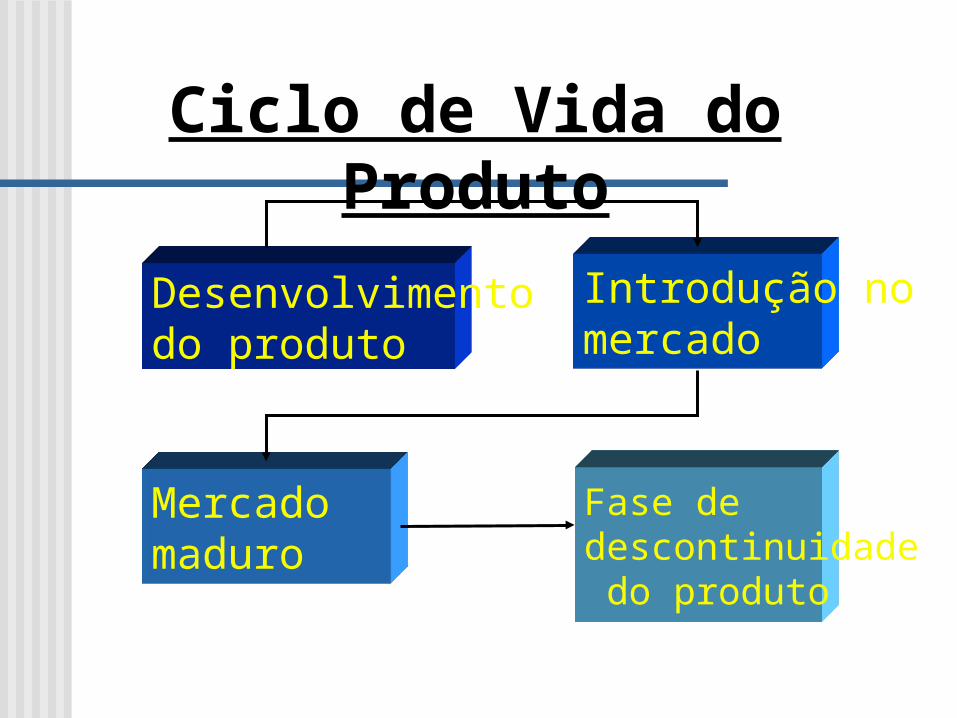

Ciclo de Vida do Produto

Desenvolvimentodo produto

Introdução no mercado

Mercado maduro

Fase de descontinuidade do produto

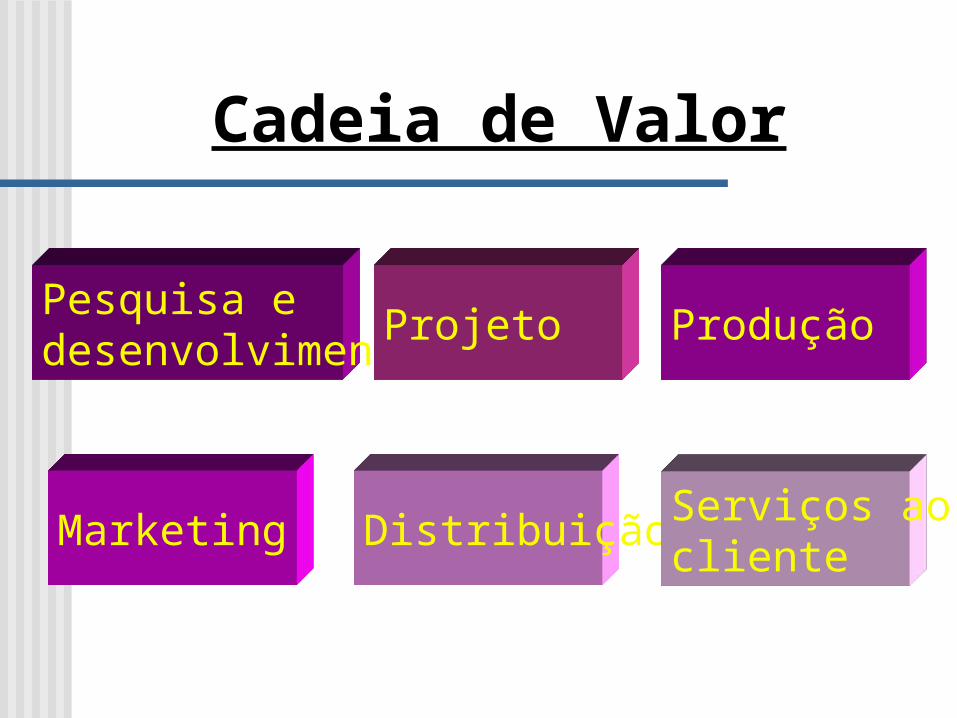

Cadeia de Valor

Pesquisa e desenvolvimento

Projeto Produção

Marketing Distribuição Serviços ao cliente

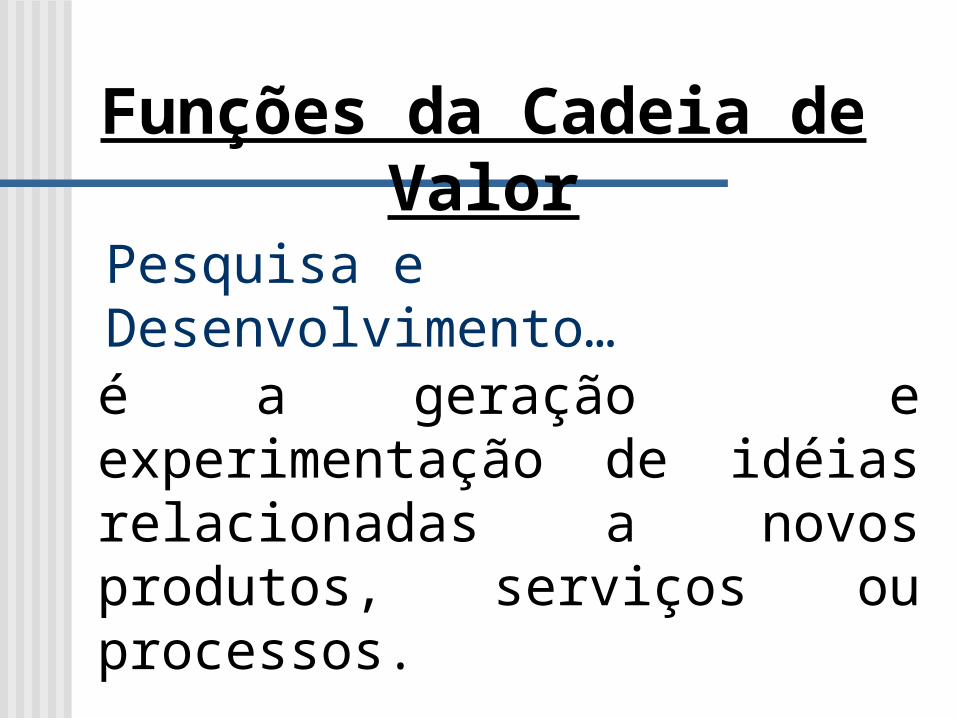

Funções da Cadeia de Valor

Pesquisa e Desenvolvimento…

é a geração e experimentação de idéias relacionadas a novos produtos, serviços ou processos.

projeto e engenharia detalhados dos produtos.

Projeto…

Funções da Cadeia de Valor

é a coordenação e montagem de recursos para produzir um produto ou entregar um serviço.

Produção…

Funções da Cadeia de Valor

é a maneira pela qual os indivíduos ou grupos aprendem sobre o valor e as características dos produtos ou serviços.

Marketing…

Funções da Cadeia de Valor

é o mecanismo pelo qual uma empresa entrega produtos ou serviços para os clientes.

Distribuição…

Funções da Cadeia de Valor

são as atividades de apoio oferecidas ao cliente.

Serviços ao Cliente…

Funções da Cadeia de Valor

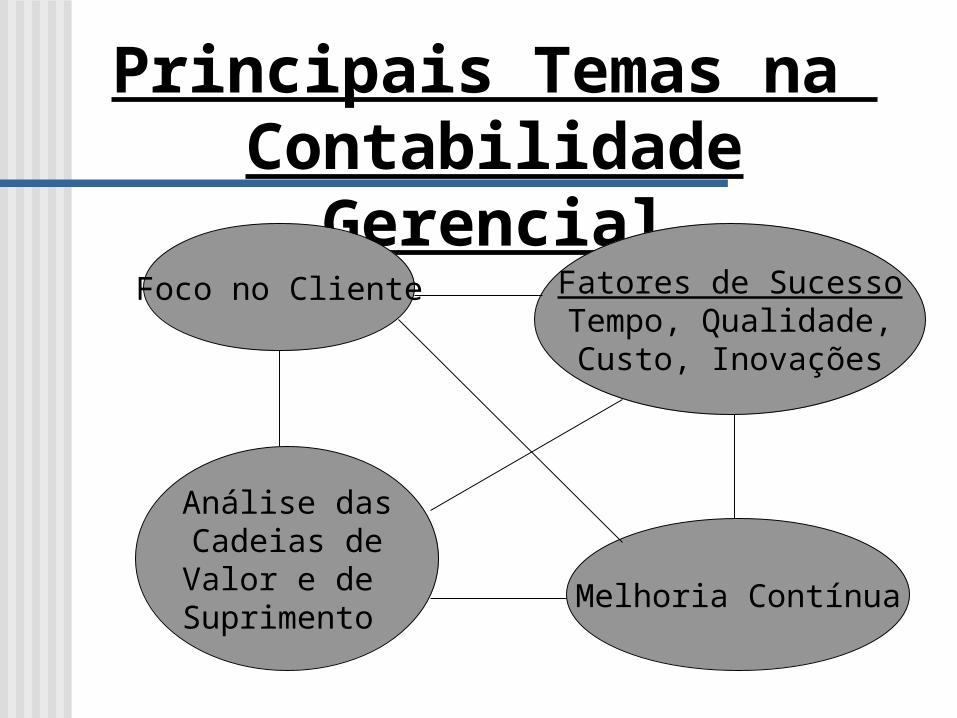

Principais Temas na Contabilidade

GerencialFoco no Cliente

Análise dasCadeias deValor e de

Suprimento

Fatores de SucessoTempo, Qualidade,Custo, Inovações

Melhoria Contínua

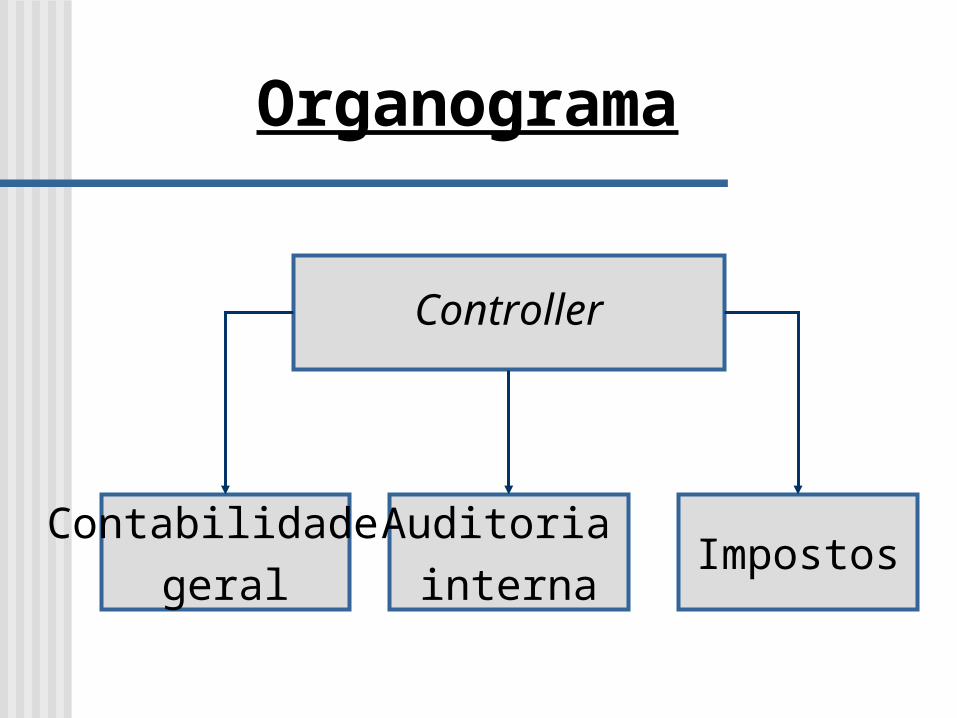

Organograma

Controller

Contabilidade

geral

Auditoria

internaImpostos

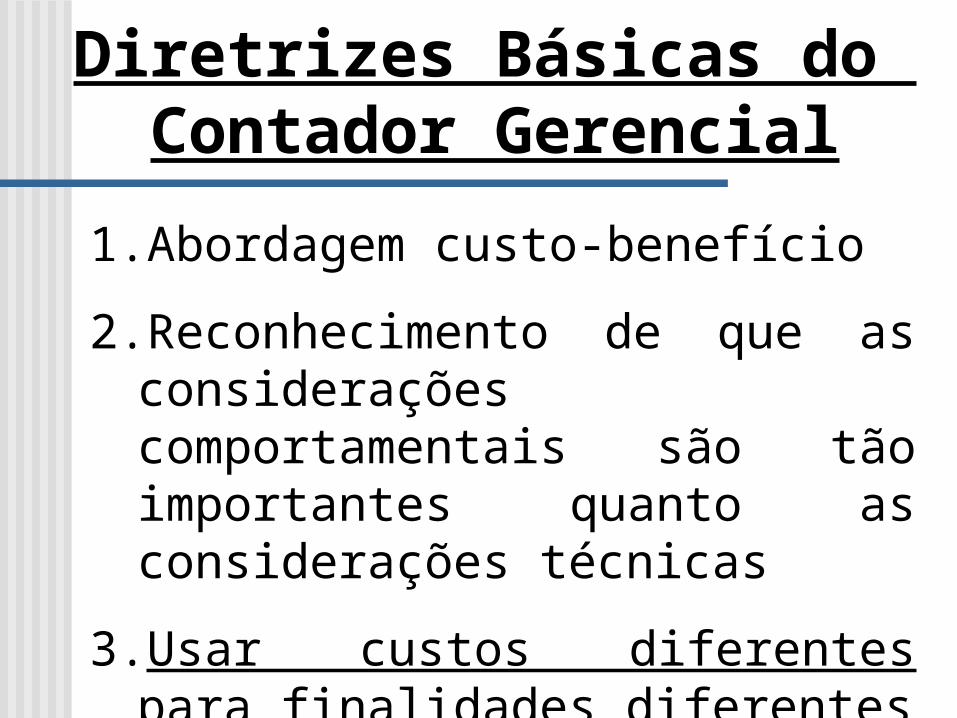

Diretrizes Básicas do Contador Gerencial

1. Abordagem custo-benefício

2. Reconhecimento de que as considerações comportamentais são tão importantes quanto as considerações técnicas

3. Usar custos diferentes para finalidades diferentes

Relações de Linha e Staff

Administrador de linha é diretamente responsável em alcançar os objetivos da organização

Administrador “Staff” existe para aconselhar e assistir ao administrador de linha

- Controller

- Tesoureiro

- Administrador de Risco

Tecnologia da Informação e Controle

Gerencial• Tecnologia moderna proporciona aos gestores, informações rápidas e precisas do custo dos produtos, o que facilita a administração e controle das encomendas.

• De que forma a tecnologia moderna pode ajudar os gerentes na tomada de decisão?

• Proporciona aos gestores re-alimentação instantânea para controlar os custos indiretos das encomendas em processo e aquelas completadas.

Tendências na Contabilidade

Gerencial

•Mudança de uma economia baseada em manufatura para uma baseada em serviços;

•Aumento da competição global;

•Avanços em tecnologia.

Fatores causadores de mudança na contabilidade gerencial:

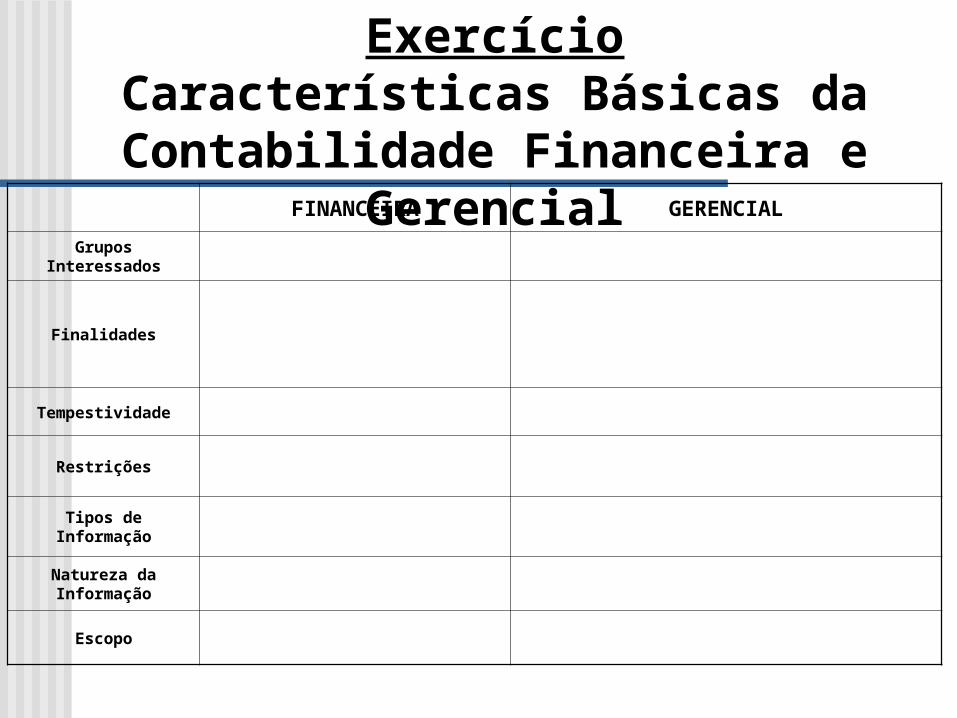

ExercícioCaracterísticas Básicas da Contabilidade Financeira e

GerencialFINANCEIRA GERENCIAL

Grupos Interessados

Finalidades

Tempestividade

Restrições

Tipos de Informação

Natureza da Informação

Escopo

Top Related