Línguas

Páginas

Legal

Faculdade Anhanguera de Belo Horizonte

Unidade I

ATPS ESTRUTURA E ANÁLISE DAS

DEMONSTRAÇOES FINANCEIRAS

Curso: Administração (Modular Bimestral)

Serie: 02

Ano Letivo: 2015

Tutor: Wander Fernandes

Nomes: RA:

Aline Maria Braz Da Silva 1299103602

Fernando Natalino Alves 9976729099

Belo Horizonte / MGAbril de 2015

INTRODUÇÃO

O presente trabalho tem como objetivo elaborar um parecer contábil das Industrias Romi S.A., com tabelas sobre a análise vertical da DRE, análise vertical do Balanço Patrimonial, análise horizontal do DRE e análise horizontal do Balanço Patrimonial com o devido relatório ao final, utilizando as Técnicas de analise por índices, dedicar-se à mensuração e interpretação dos principais índices financeiros e econômicos utilizado para analisar as demonstrações financeiras da empresa ROMI S/A , como por exemplo: Estrutura, Liquidez, Rentabilidade da empresa e também aplicar o Conceito do método Dupont e analisar também se foi utilizado o Modelo de Stephen Kanitz nesta empresa.

Análise Vertical e Horizontal

Essas análises são técnicas para analisar as demonstrações financeiras. As características da analise vertical e horizontal é comparar valores de certo período, com valores do período anterior para mostrar a relevância, crescimento ou decrescimento.

A análise vertical nos ajuda na avaliação da estrutura das demonstrações financeiras e nos fornece de forma detalhada a evolução de cada conta em relação ao total do ativo, passivo, patrimônio líquido e DRE.

A análise horizontal nos fornece informações que nos permite verificar a evolução dos elementos do BD e da DRE e um determinado período. Chamamos de numero índice a relação existente entre o valor de uma conta em uma determinada data e o valor obtido na data-base ou ano-base.

Às vezes uma conta pode ter um grande crescimento, mas sua representatividade no balanço é pequena, então o crescimento talvez não afete muito na empresa. Por isso, as duas análises devem ser utilizadas, porque as duas se completam.

Técnicas de Análise por Índices e Indicadores de Gestão

Os indicadores de gestão são os critérios de medida de qualidade, custo ou tempo e tem como objetivo sintetizar as informações relevantes para que a empresa possa tomar decisões de forma rápida e segura, valorizando cada detalhe.

Os índices representam a situação atual da empresa, por isso não devem ser analisados isoladamente, mas sim em conjunto das demonstrações contábeis. Estes índices não são uma verdade suprema, são ferramentas que fornece parâmetros para possibilitar a análise, avaliar e elaborar em diagnósticos detalhados dos números da empresa mostrando sua situação financeira.

Para melhor entender os índices, eles são divididos em duas grandes categorias:

Belo Horizonte / MGAbril de 2015

Situação financeira

Liquidez: Os índices de liquidez nos fornecem informações das condições financeiras da empresa a curto (liquidez seca), médio (liquidez corrente) e longo prazo (liquidez geral).

Estrutura de capitais: mostram-nos o grau de dependência da empresa em relação ao capital de terceiros e o grau de imobilização.

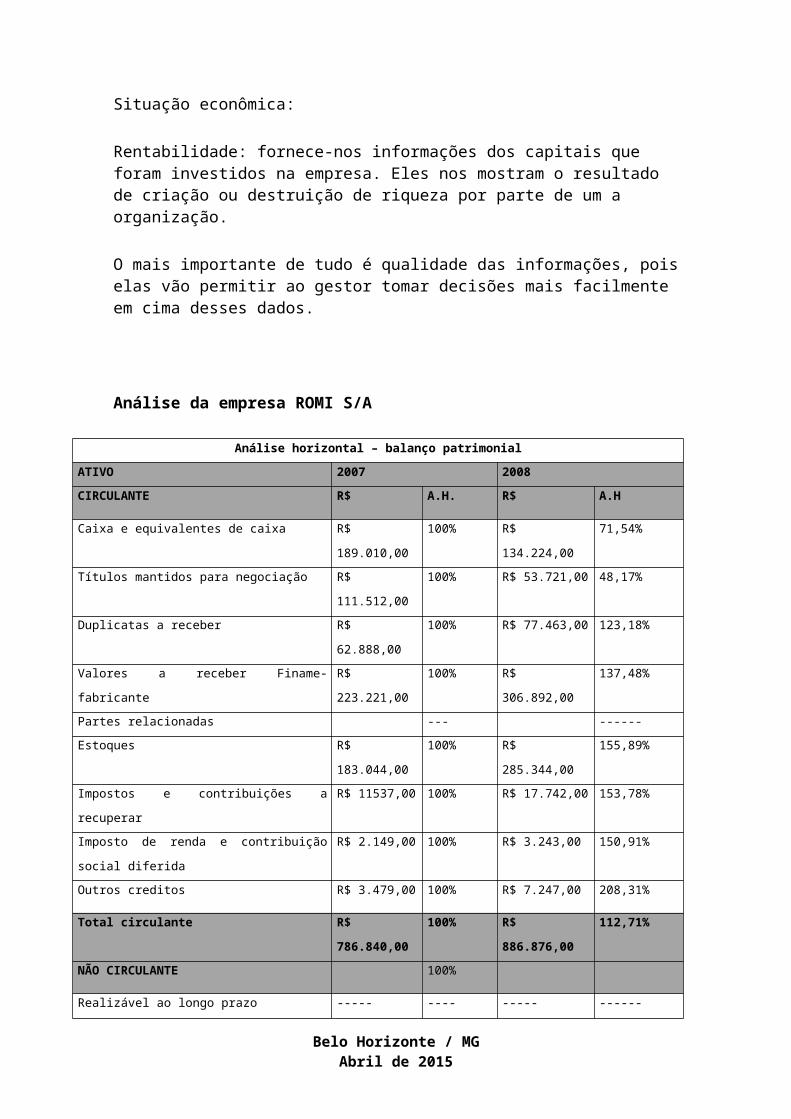

Situação econômica:

Rentabilidade: fornece-nos informações dos capitais que foram investidos na empresa. Eles nos mostram o resultado de criação ou destruição de riqueza por parte de um a organização.

O mais importante de tudo é qualidade das informações, pois elas vão permitir ao gestor tomar decisões mais facilmente em cima desses dados.

Análise da empresa ROMI S/A

Análise horizontal – balanço patrimonial

ATIVO 2007 2008

CIRCULANTE R$ A.H. R$ A.H

Caixa e equivalentes de caixa R$ 189.010,00 100% R$ 134.224,00 71,54%

Títulos mantidos para negociação R$ 111.512,00 100% R$ 53.721,00 48,17%

Duplicatas a receber R$ 62.888,00 100% R$ 77.463,00 123,18%

Valores a receber Finame- fabricante R$ 223.221,00 100% R$ 306.892,00 137,48%

Partes relacionadas --- ------

Estoques R$ 183.044,00 100% R$ 285.344,00 155,89%

Impostos e contribuições a recuperar R$ 11537,00 100% R$ 17.742,00 153,78%

Imposto de renda e contribuição social diferida R$ 2.149,00 100% R$ 3.243,00 150,91%

Outros creditos R$ 3.479,00 100% R$ 7.247,00 208,31%

Total circulante R$ 786.840,00 100% R$ 886.876,00 112,71%

NÃO CIRCULANTE 100%

Realizável ao longo prazo ----- ---- ----- ------

Duplicatas a receber R$ 1.149,00 100% R$ 1.686,00 146,74%

Belo Horizonte / MGAbril de 2015

Valores a receber Finame fabricante R$ 409.896,00 100% R$ 479.371,00 116,95%

Partes relacionadas ---- ----- ---- ----

Impostos e contribuições a recuperar R$ 5.391,00 100% R$ 18.245,00 338,43%

Imposto de renda e contribuição social diferida R$ 5.867,00 100% R$ 9.488,00 161,72%

Outros créditos R$ 2.928,00 100% R$ 5.405,00 184,60%

Investimentos em controladas, incluindo ágio e

deságio

---- ---- ---- ----

Outros investimentos R$ 1.935,00 100% R$ 3.163,00 163,46%

Imobilizado, líquido R$ 127.731,00 100% R$ 252.171,00 197,42%

Intangível ---- 100% R$ 6.574,00 ----

TOTAL NÃO CIRCULANTE R$ 554.897,00 R$ 776.103,00 139,86%

TOTAL DE ATIVO R$

1.341.737,00

R$ 1.662.979,00 123,94%

Análise horizontal – balanço patrimonial

Passivo 2007 2008

CIRCULANTE R$ A.H. R$ A.H

Financiamentos R$ 29.498,00 100% R$26.375,00 89,41%

Financiamentos – fianme fabricantes R$ 192.884,00 100% R$270.028,00 139,99%

Fornecedores R$ 25.193,00 100% R$ 31.136,00 123,58%

Salários e encargos sociais R$ 35.934,00 100% R$ 33.845,00 94,18%

Impostos e contribuições a recolher R$ 8.013,00 100% R$ 7.357,00 91,81%

Adiantamento de clientes R$ 9.702,00 100% R$ 14.082,00 145,15%

Dividendos e juros sobre o capital próprio R$ 2.375,00 100% R$ 11.777,00 495,87%

Participações a pagar R$ 4.400,00 100% R$ 4.500,00 102,27%

Outras contas a pagar R$ 4.524,00 100% R$ 15.044,00 332,54%

Provisão para passivo descoberto controlado ---------- ------- ---------- ----------

Partes relacionadas -------- -------- --------- ------------

Total circulante R$ 312.523,00 100% R$ 414.144,00 132,52%

NÃO CIRCULANTE ----------- ---------- ----------- ------------

Exigíve lao longo prazo ----- ---- ----- ------

Financiamentos R$ 49.306,00 100% R$ 68.943,00 139,83%

Financiamentos – Finame fabricante R$ 348.710,00 100% R$ 453.323,00 130,00%

Imposto e contribuições e recolher R$ 1.896,00 100% R$ 3.578,00 188,71%

Belo Horizonte / MGAbril de 2015

Provisão para passivo eventuais R$ 1.659,00 100% R$ 2.073,00 124,95%

Outras contas a pagar ------- ------ R$ 9.626,00

Deságio incontrolável R$ 4.199,00 ------ R$ 29.513,00

Total não circulante R$ 405.770,00 100% R$ 567.056,00 139,75%

Participação minoritária R$ 1.871,00 ---- R$ 2.536,00 ----

Patrimônio liquido -----

Capital social R$ 489.973,00 100% R$ 489.973,00 0,00%

Reserva social R$ 2.052,00 100% R$ 2.052,00 0,00%

Ajustes de avaliação patrimonial R$ 968,00 100% R$ 349,00 36,05%

Reserva de lucros R$ 130.516,00 100% R$ 187.567,00 143,71%

R$ 621.573,00 100% R$679.243,00 109,28%

TOTAL PASSIVO E DO PATRIMONIO

LÍQUIDO

R$

1.341.737,00

100% R$ 1.662.979,00 123,94%

Análise horizontal – DRE em 2007/2008

Demonstração de resultados 2007 2008

R$ A.H. R$ A.H

Receita operacional bruta R$ 761.156,00 100% R$236.625,00

Mercado interno R$ 679.099,00 100% R$ 728.313,00 107,25%

Mercado externo R$ 82.057,00 100% R$ 108.312,00 132,00%

Impostos R$ 129.168,00 100% R$ 140.501,00 108,77%

Receita operacional liquida R$ 631.988,00 100% R$ 696.124,00 110,15%

Custo dos produtos e serviços vendidos R$ 399.903,00 100% R$ 416.550,00 115,74%

Lucro bruto R$ 272.085,00 100% R$ 279.574,00 102,75%

Receitas despesas operacionais 100%

Vendas R$ 59.786,00 200% R$ 65.927,00 110,27%

Gerais administrativas R$ 45.428,00 100% R$ 63.800,00 140,44%

Pesquisa e desenvolvimento R$ 36.340,00 100% R$ 28.766,00 109,21%

Honorários de administração R$ 8.0,25,00 100% R$ 8.278,00 103,15%

Tributárias R$ 6.742,00 100% R$ 2.913,00 43,20%

Resultado de equivalência patrimonial

Outras receitas operacionais liquidas R$ 1.031,00 100% R$ 1.673,00 162,27%

Total das despesas operacionais R$ 145.290,00 100% R$ 167.011,00 115,64%

Lucro operacional antes do RES . FNI R$ 126.795,00 100% R$111.563,00 87,98%

Resultado financeiro ------- ----- R$ 36.950,00

Belo Horizonte / MGAbril de 2015

Receita financeira R$ 30.508,00 100% R$ 5.061,00 121,12%

Despesas financeiras R$ 5.048,00 100% R$ 10.752,00 212,99%

Variação cambial ativa R$ 3.796,00 100% R$7.338,00 193,30

Variação cambial passiva R$ 6.258,00 100% R$ 35.303,00 564,12

Total de resultado financeiro R$ 27.922,00 100% R$ 146.866,00 126,43%

Lucro operacional R$ 154.717,00 100%

Imposto de renda e contribuição social

Corrente R$ 27.457,00 100% R$ 33.324,00 121,37%

Diferir R$ 1.914,00 100% R$ 4.715,00 246,34%

Lucro liquido ante das participações R$ 129.174,00 100% R$118.257,00 91,54

Participação minoritária ( R$ 555,00) 100% R$ 881,00 158,74%

Participação da administração ( R$ 4.400,00) 100% R$ 4.423,00 100,52%

Lucro liquido do exercício R$ 124.219,00 100% R$ 112.953,00 90,93

Análise Vertical – balanço patrimonial

ATIVO 2007 2008 VARIAÇÃO EM %

CIRCULANTE R$ A.V. R$ A.V.

Caixa e equivalentes de caixa R$ 189.010,00 14,09% R$ 135.224,00 8,19% -5,98%

Títulos mantidos para negociação R$ 111.512,00 8,31% R$ 53.721,00 3,29% -5,08%

Duplicatas a receber R$ 62.888,00 4,69% R$ 77.463,00 4,60% 0,03%

Valores a receber Finame- fabricante R$ 223.221,00 16,64% R$ 306.892,00 18,45% 1,82%

Partes relacionadas

Estoques R$ 183.044,00 13,64% R$ 285.344,00 17,16% 3,52%

Impostos e contribuições a recuperar R$ 11537,00 0.86% R$ 17.742,00 1,07% 0,21%

Imposto de renda e contribuição social

diferida

R$ 2.149,00 0.16% R$ 3.243,00 0,20% 0,03%

Outros creditos R$ 3.479,00 0.26% R$ 7.247,00 0,44% 0,18%

Total circulante R$ 786.840,00 58,64% R$ 886.876,00 53,33% -5,32%

NÃO CIRCULANTE

Realizável ao longo prazo ----- -----

Duplicatas a receber R$ 1.149,00 0,09% R$ 1.686,00 0,10% 0,02%

Valores a receber Finame fabricante R$ 409.896,00 30,55% R$ 479.371,00 28,83% -1,72%

Belo Horizonte / MGAbril de 2015

Partes relacionadas ---- ----

Impostos e contribuições a recuperar R$ 5.391,00 0,40% R$ 18.245,00 1,10% 0,70%

Imposto de renda e contribuição social

diferida

R$ 5.867,00 0,44% R$ 9.488,00 0,57% 0,13%

Outros créditos R$ 2.928,00 0,22% R$ 5.405,00 0,33% 0,11%

Investimentos em controladas, incluindo

ágio e deságio

---- ----

Outros investimentos R$ 1.935,00 0,14% R$ 3.163,00 0,19% 0,08%

Imobilizado, líquido R$ 127.731,00 9,52% R$ 252.171,00 15,16% 5,64%

Intangível ---- R$ 6.574,00 0,85%

TOTAL NÃO CIRCULANTE R$

554.897,00

41,36% R$ 776.103,00 46,67% 5.32%

TOTAL DE ATIVO R$

1.341.737,00

100% R$ 1.662.979,00

100% 0,00%

Análise Vertical – balanço patrimonial

Passivo 2007 2008 VARIAÇÃO EM

%CIRCULANTE R$ A.V. R$ A.V.

Financiamentos R$ 29.459,00 2,20% R$26.375,00 1,59% -0,62%

Financiamentos – fianme fabricantes R$ 192.884,00 14,38% R$270.028,00 16,24% 1,88%

Fornecedores R$ 24.795,00 1,85% R$ 31.136,00 1,87% 0,02%

Salários e encargos sociais R$ 35.927,00 2,68% R$ 33.845,00 2,04% -0,64%

Impostos e contribuições a recolher R$ 7.500,00 0,56% R$ 7.357,00 0,44% -0,12

Adiantamento de clientes R$ 9.702,00 0,72% R$ 14.082,00 0,89% 0,12%

Dividendos e juros sobre o capital próprio R$ 2.234,00 0,37% R$ 11.777,00 0,71% 0,54%

Participações a pagar R$ 4.400,00 0,33% R$ 4.500,00 0,27% -0,06%

Outras contas a pagar R$ 4.262,00 0,32% R$ 15.044,00 0,90% 0,59%

Provisão para passivo descoberto controlado ---------- ----------

R$ 549,00 ---------

Total circulante R$ 311.712,00 23,23% R$ 414.144,00 24,90% 1,67%

NÃO CIRCULANTE ----------- -----------

Exigível ao longo prazo ----- -----

Belo Horizonte / MGAbril de 2015

Financiamentos R$ 49.144,00 1,66% R$ 68.943,00 4,19% 0,48%

Financiamentos – finanme fabricante R$ 348.710,00 25,99% R$ 453.323,00 27,26% 1,27%

Imposto e contribuições e recolher R$ 1.896,00 0,14% R$ 3.578,00 0,27% 0,07%

Provisão para passivo eventuais R$ 1.659,00 0,12% R$ 2.073,00 0,12% 0,00%

Outras contas a pagar ------- R$ 9.626,00 0,58%

Deságio incontrolável -------- R$ 29.513,00 1,77% 1,77%

Total não circulante R$ 401.409,00 29,92% R$ 567.056,00 34,10% 4,18%

Participação minoritária -------- R$ 2.536,00 0,15%

Patrimônio liquido -----

Capital social R$ 489.973,00 36,52% R$ 489.973,00 29,46% -7,09%

Reserva social R$ 2.052,00 0,15% R$ 2.062,00 0,12% -0,03%

Ajustes de avaliação patrimonial R$ 968,00 -0,07% R$ 349,00 -0,02% 0,05%

Reserva de lucros R$ 130.516,00 9,71% R$ 187.567,00 11,28% 1,51%

TOTALPATRIMONIO LÍQUIDO R$ 621.573,00 46,33% R$679.243,00 40,84% -5,48

TOTAL PASSIVO E DO PATRIMONIO

LÍQUIDO

R$

1.341.737,00

100% R$ 1.662.979,00 100% 0,00%

Análise Vertical– DRE em 2007/2008

Demonstração de resultados 2007 2008 Variação em %

CIRCULANTE R$ A.V. R$ A.V.

Receita operacional bruta R$ 761.156,00 100% R$836.625,00 100% 0,00%

Mercado interno R$ 679.099,00 89,22% R$ 728.313,00 87,05% -2,17%

Mercado externo R$ 82.057,00 10,78% R$ 108.312,00 12,95% 2,17%

Impostosincidetes sobre vendas R$ 129.168,00 -16,97% R$ 140.501,00 -16,79% 0,18%

Receita operacional liquida R$ 631.988,00 83,03% R$ 696.124,00 83,21% 0,18%

Custo dos produtos e serviços vendidos R$ 359.903,00 -47,28% R$ 416.550,00 -49,79% -2,51%

Lucro bruto R$ 272.085,00 35,75% R$ 279.574,00 33,42% -2,33%

Receitas despesas operacionais

Vendas R$ 59.786,00 -7,85% R$ 65.927,00 -7,84% 0,01%

Gerais administrativas R$ 45.428,00 -5,97% R$ 63.800,00 -7,63 -,68%

Pesquisa e desenvolvimento R$ 26.340,00 -3,46% R$ 28.766,00 -3,44% 0,02%

Honorários de administração R$ 8.0,25,00 -1,05% R$ 8.278,00 -0,99% 0,08%

Tributárias R$ 6.742,00 -0,89% R$ 2.913,00 0,35% 1,23%

Resultado de equivalência

patrimonial

Outras receitas operacionais liquidas R$ 1.031,00 0,14% R$ 1.673,00 ¨38,37% 38,24%

Belo Horizonte / MGAbril de 2015

Total das despesas operacionais R$ 145.290,00 -19,09% R$ 168.011,00 13,52% 32,61%

Lucro operacional antes do RES . FNI R$ 126.795,00 16,66% R$ 111.563,00 -13,65% -30,31%

Resultado financeiro ------- R$ 36.950,00

Receita financeira R$ 30.508,00 -23,62% R$ 5.061,00 4,42% 28,04%

Despesas financeiras R$ 5.048,00 -,66% R$ 10.752,00 -0,60% 0,08%

Variação cambial ativa R$ 3.796,00 -0,050% R$ 7.338,00 1,29% 1,78%

Variação cambial passiva R$ 6.258,00 0,82% R$ 35.303,00 -0,88% -1,70%

Total de resultado financeiro R$ 27.922,00 3,67% R$ 146.866,00 4,22% 0,55%

Lucro operacional R$ 154.717,00 20,33% 17,55% -2,77%

Imposto de renda e contribuição

social

Corrente R$ 27.457,00 -3,61% R$ 33.324,00 -3,98% -0,38%

Diferir R$ 1.914,00 0,25% R$ 4.715,00 0,56% 0,31%

Lucro liquido ante das participações R$ 129.174,00 16,97% R$118.257,00 14,14% -2,84%

Participação minoritária ( R$ 555,00) -0,07% R$ 881,00 -0,11% -0,03%

Participação da administração ( R$ 4.400,00) -1% R$ 4.423,00 -0,53% 0,05%

Lucro liquido do exercício R$ 124.219,00 16,32% R$ 112.953,00 13,50% -2,82%

Análise das Tabelas

a) Nas Vendas:

* Análise Vertical: Nas vendas não obteve alteração do ano de 2007 para o de 2008, mantendo-se assim um percentual negativo de -9,5%

* Análise Horizontal: Nas vendas houve um aumento de 10,27% (110,27% - 100,00%) do ano de 2007 para o de 2008, mostrando assim um bom aumento na representatividade das vendas.

b) Nos Custos dos Produtos Vendidos:

* Análise Vertical: Observa-se um aumento negativo de 2007 para 2008 de -2,9% (-59,8% - 56,9%), causado pela receita de vendas negativas.

* Análise Horizontal: Houve um aumento de 15,74% (115,74% - 100,00%) de 2007 para 2008 em cima dos Custos dos Produtos Vendidos.

c) Na Margem Bruta:

Belo Horizonte / MGAbril de 2015

* Análise Vertical: De 2007 para 2008, obteve-se uma margem bruta com queda de 2,9% (40,2% - 43,1%) permanecendo ainda assim com valores positivos.

* Análise Horizontal: Obteve-se um aumento de 2,75% (102,75% - 100,00%) em cima da margem bruta do ano de 2007 para o de 2008.

d) Nas Despesas Operacionais:

*Análise Vertical: As despesas operacionais aumentaram em 1,1% (-23% -24,1%), do ano anterior para o atual.

*Análise Horizontal: Aumento de 15,64% (115,64% - 100,00%) em relação ao ano anterior.

e) Nas Contas Patrimoniais:

*Análise Vertical: Não obteve lucro ou prejuízo, apenas manteve-se estável as contas patrimoniais.

* Análise Horizontal: Não obteve lucro ou prejuízo, apenas manteve-se estável as contas patrimoniais.

Indices Financeiro

Índice é um indicador de desempenho de uma carteira de ações, títulos ou ativos, destinado a representar determinado mercado, setor ou segmento assim, um índice serve como um termômetro da valorização de um grupo de ações ao longo do tempo. Um índice afere também o estado geral e o desempenho de um mercado financeiro ou de uma economia específica. No Brasil, por exemplo, geralmente utiliza-se o Ibovespa como uma referencia ao mercado de ações brasileiro.

Técnicas de Analises por Índices,

Resumo dos índices baseados nas analises horizontais

Participação dos Capitais de Terceiros.

Fórmula: Capitais de Terceiros x 100

Passivo Total

2007: 312.523 + 405.770 = 718.293 / 1.341.737 x 100 = 53,53%

Belo Horizonte / MGAbril de 2015

2008: 414.144 + 567.056 = 981.200 / 1.662.979 x 100 = 59%

Com os cálculos acima podemos destacar um aumento de 5,47% entre o ano de 2008/2007, destacando uma diminuição no capital próprio da empresa. Valor que indica qual a participação do capital de terceiros no total dos recursos obtidos para o financeiro do ativo da instituição.

Composição do Endividendo (Endividamento)

Fórmula: Passivo Circulante x 100

Capital Terceiros

2007: 312.523 / 312.523 + 405.770 = 718.293, ou seja, 312.523 / 718.293 x 100 = 43,50%

2008: 414.144 / 414.144 + 567.056 = 981.200, ou seja, 414.144 / 981.200 x 100 = 42.21%

Com os cálculos acima podemos destacar uma queda de 1,29% entre o ano de 2008/2007, destacando um aumento no tempo para a empresa ir atrás de recursos para quitar as suas dividas de curto prazo. Este valor indica o total do capital de terceiro e quanto é o percentual das dividas em curto prazo.

Imobilização do patrimônio Liquido

Fórmula: Invest + Imob + Intang x 100

Patrimônio Liquido

2007: 1.935 + 127.731+ 0 / 621.573, ou seja, 129.666 / 621.573 x 100 = 20,86%

2008: 3.163+ 252.171+ 6.574 / 679.243, ou seja, 261.908 / 679.243 x 100 = 38,56%

Com os cálculos acima podemos demonstrar que a empresa teve uma piora, pois houve um aumento de 17.7% entre o ano de 2008/2007, ou seja, todo o PL, Capital de Terceiros em longo prazo e uma parte do Capital de Terceiros em curto prazo no AC estavam sendo investidos, não restando recursos para o ativo circulante. Este valor indica o percentual do comprometimento do capital da empresa no ativo circulante, quanto menor ele for melhor para a empresa.

Imobilização dos recursos não correntes

Belo Horizonte / MGAbril de 2015

Formula: Invest + Imob + Intang x 100

PL + PCN

2007: 1.935 + 127.731 + 0 / 621.573 + 405.770, ou seja, 129.666 / 1.027.343 x 100 = 12,62%

2008: 3.163 + 252.171 + 6.574 / 679.243 + 567.056, ou seja, 261.908 / 1.246.299 x 100 = 21,01%

Com os cálculos acima podemos mostrar a variação de 8,39% entra o ano de 2008/2007, este valor indica a utilização de recursos correntes na aquisição do ativo não circulante (Investimento, Imobilizado e Intangível), recursos não correntes, são recursos a longo prazo PL + PNC que quanto menor, melhor.

Liquidez Geral

Formula: AC +ARLP/PC+PELP

2007: 786.840+0 / 312.523 + 405.770, ou seja, 786.840 / 718.293 = 1,10

2008: 886.876 + 0 / 414.144 + 567.056, ou seja, 886.876 / 981.200 = 0,90

Com os cálculos acima podemos mostrar que para cada R$ 1,00, a empresa tinha R$ 1,10 em dívidas para pagar, e em 2008 a cada R$ 1,00 a empresa tinha R$ 0,90 em dívidas para pagar, desta forma, podemos observar uma redução nas dívidas da empresa.

O índice da liquidez nos demonstra os pagamentos financeiros em longo prazo e o resultado apresentado nos mostra quando a empresa tem de bens e obrigações para cadê R$ 1,00 em dívida, quanto maior melhor.

Liquidez Corrente

Formula: AC/PC

2007: 786.840 / 554.897 = 1,42

2008: 886.876 / 776.103 = 1,14

Com os cálculos acima podemos mostrar o recuo das dívidas em curto prazo, em 2007 para cada R$ 1,00 em dívidas a empresa tinha R$ 1,42 de dinheiro disponível e em 2008 para cada R$ 1,00 em dívidas a empresa tinha R$ 1,14 de dinheiro disponível.

Belo Horizonte / MGAbril de 2015

Desta forma podemos considerar que este índice é o melhor índice de capacidade de pagamento, pois mostra a capacidade de liquidez da empresa e quando menor, melhor.

Liquidez Seca

Formula: AC(ESTOQUE)/PC(PASSIVO CIRCULANTE)

2007: 786.840 – 183.044 / 554.897, ou seja, 603.796 / 554.897 = 1,09

2008: 886.876 – 285.344 / 776.103, ou seja, 601.532 / 776.103 = 0,78

Com os cálculos acima podemos considerar que para cada R$ 1,00 em dívidas a curto prazo os recursos são de R$ 1,09 e em 2008 para cada R$ 1,00 em dívidas a curto prazo os recursão é de R$ 0,78, ou seja, houve uma redução na liquidez seca da empresa.

Giro do ativo

Formula: Venda Liquida/Ativo Total

2007: 631.988 / 1.341.737 = 0.47

2008: 696.124 / 1.662.979 = 0,42

Com os cálculos acima podemos observar que as vendas da empresa teve uma redução comparando o ano de 2007 com 2008.

Em 2007 a cada R$ 1,00 do ativo a empresa vendeu R$ 0,47 e em 2008 vendeu R$ 0,42, ou seja, a empresa investiu muito e não teve um retorno maior.

Se a empresa obtiver um resultado maior com esse indicador, indica que a mesma esta girando o seu ativo com mais eficiência, ou seja, quanto maior, melhor.

Margem Líquida

Formula: Lucro líquido x 100

Vendas Líquidas

2007: 124.219 / 631.988 x 100 = 19,66%

Belo Horizonte / MGAbril de 2015

2008: 112.953 / 696.124 x 100 = 16,23%

Com os cálculos acima podemos observar que houve uma queda na margem líquida da empresa, em 2007 o valor foi de 19,66% e em 2008 foi de 16,23% desta forma entende-se que este índice demonstra quanto à empresa conseguiu de lucro contra a sua receita líquida indicando a capacidade de gerar lucro, ou seja, quanto maior, melhor.

Rentabilidade do Ativo

Formula: Lucro líquido x 100

Ativo total

2007: 124.219 / 1.341.737 x 100 = 9,26%

2008: 112.953 / 1.662.979 x 100 = 6,79%

Com os cálculos acima podemos observar que houve um recuo da rentabilidade da empresa entre 2007/2008. Em 2007 a rentabilidade foi de 9,26% e em 2008 foi de 6,79% no que se refere à rentabilidade do ativo.

Podemos observar que este índice indica quanto à empresa conseguiu obter de renda em cima do seu ativo, ou seja, qual foi o lucro líquido em relação ao ativo total. É um indicador mostra quanto à empresa foi rentável em relação ao seu ativo.

Rentabilidade do Patrimônio Líquido

Formula: Lucro Líquido x 100

PL Médio

PL Médio: PL Inicial + PL Final

2007: 621.573 = PL Inicial, como não tem outro patrimônio para realizar o calculo médio, usa o PL de 2007 como médio.

2007: 124.219 (Lucro Líquido) / 621.573(Patrimônio Liquido) = 19,98%

2008: 621.573 + 679.243 / 2, ou seja, 1.300.816 / 2 = 650.408 (Patrimônio Líquido Médio).

2008: 112.953 (Lucro Líquido) / 650.408 (PL MD) = 17,37%

Belo Horizonte / MGAbril de 2015

Com os cálculos acima podemos observar que a empresa pagou o capital investido pelos sócios em 19,98%.

Podemos observar que este índice demonstra a rentabilidade do capital aplicado pelos sócios, ou seja, a taxa da receita do capital próprio, quanto maior, melhor.

Modelo DUPONT

Nesta pesquisa nosso grupo pode concluir que, o modelo Dupont é uma das formas de organizar e analisar os números encontrados nos relatórios financeiros de uma empresa, com vista a observar o seu desempenho. Simplificadamente, esse método decompõe a formula comumente conhecida do ROE (Retun ou Equity ou Retornosobre o Patrimônio Líquido) em três componentes básicos: margem de lucro, giro doativo e o grau de alavancagem da empresa.

Os índices de margem líquida e giro do ativo medem construtos diferentes e, com isso, possuem diferentes propriedades, pois, enquanto o primeiro advém principalmente de características mercadológicas da empresa (posicionamento, marca forte e nichos de mercado, por exemplo), o segundo aponta o grau de eficiência operacional, ou seja,na utilização dos ativos (máquinas, equipamentos, etc.). Os diferentes seguimentos industriais, portanto, tendem a buscar níveis semelhantes de retornos sobre o Patrimônio Líquido, porém baseados em diferentes combinações de margem líquida e giro do ativo.

O modelo Dupont, no entanto, apresenta algumas limitações quanto à sua estrutura incapacidade de análise dos índices que compõem. De maneira alternativa, Palepu e Healy (2007) apresentam um modelo de decomposição e análise que pretende dar nova visão aos fatores componentes do ROE , separando-os em um indicador do ROA(Retorno sobre o Ativo Total) operacional e dois indicadores financeiros:spread e alavancagem financeira líquida.

A partir da decomposição do ROE, é possível analisar, separadamente, os índices que o compõem e procurar perceber como os retornos são afetados pelas diferentes combinações de fatores operacionais (margem de lucro, giro do ativo e retorno sobre ativos operacionais) e financeiros (alavancagem, spread e alavancagem financeira líquida) da empresa, bem como explicar o grau com que cada um desses fatores influencia tais retornos.

Vale ressaltar a importância da análise financeira como ferramenta não apenas para a empresa e seus gestores, mas também para os investidores. Para os primeiros, além de dar condições de desenvolver previsões futuras, também é um dos fundamentos do planejamento de políticas, estratégias e objetivos. O benefício para o investidor está em poder, semelhantemente, provisionar desempenhos futuros e auxiliar quanto a tomada de decisões de investimento.

Belo Horizonte / MGAbril de 2015

Analise horizontal DRE Adaptada:

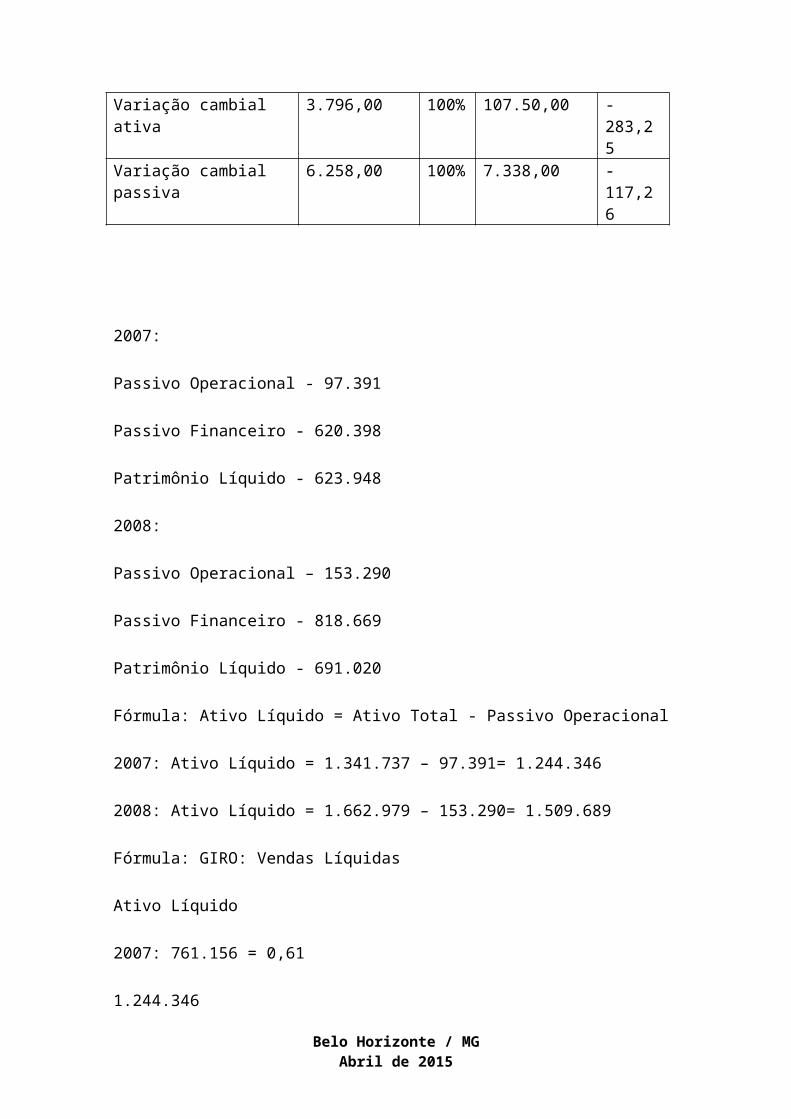

DEMONSTRACAO DE RESULTADO 2007/2008Demonstração d resultado 2007 2008Receita bruta 761.156,00 83.625,00Mercado interno 679.099,00 100% 7.283,13 107,25%Mercado externo 82.057,00 100% 1.083,12 132,0%Receita liquida 631.988,00 8.366,25Imposto sobre renda 129.168,00 100% 14.050,10 108,77%Custos de produtos 359.903,00 100% 416.550,00 115,75%Lucro bruto 272.085,00 100% 2.795,74 102,75%RECEITAS OPERACIONAISVendas 59.786,00 100% 659.27,00 110,27%Gerais administrativos 45.428,00 100% 63.800,00 140,44%Desenvolvimento 26.340,00 100% 287.66,00 109,21%Honorários 8.025,00 100% 8.278,00 103,15%Tributaria 6.742,00 100% 2.913,00 48,21%RESULTADO DE EQUIVALENCIAOutras receitas 1.031,00 100% 1.673,00 162,27%Total despesas 145.290,00 100% 168.011,00Lucro antes do resultado 126.795,00 111.563,00IMPOSTO DE RENDACorrente 27.457,00 100% 333.24,00 121,37%Deferido 1.914,00 100% 4715.24,00 6,34%Lucro liquida antes part 101.252,00 82.954,00RESULTADO FINANCEIROReceita financeira 30.508,00 100% 36.950,00 121,12%Despesas financeiras 5.048,00 100% 5.061,00 100,26%Variação cambial ativa 3.796,00 100% 107.50,00 -283,25Variação cambial passiva 6.258,00 100% 7.338,00 -117,26

2007:

Passivo Operacional - 97.391

Passivo Financeiro - 620.398

Belo Horizonte / MGAbril de 2015

Patrimônio Líquido - 623.948

2008:

Passivo Operacional – 153.290

Passivo Financeiro - 818.669

Patrimônio Líquido - 691.020

Fórmula: Ativo Líquido = Ativo Total - Passivo Operacional

2007: Ativo Líquido = 1.341.737 – 97.391= 1.244.346

2008: Ativo Líquido = 1.662.979 – 153.290= 1.509.689

Fórmula: GIRO: Vendas Líquidas

Ativo Líquido

2007: 761.156 = 0,61

1.244.346

2008: 836.625 = 0,55

1.509.689

Fórmula: Margem: Lucro Líquido

Vendas Líquidas

2007: 124.219 = 0,16(x 100=16,32%)

761.156

2008: 112.953 = 0,14 (x 100 = 13,50%)

836.625

Fórmula: Rentabilidade do Ativo (Método Dupont) = Giro x Margem

Belo Horizonte / MGAbril de 2015

2007: 0,61 x 0,16 = 0,10 ( x 100 = 10%)

2008: 0,55 x 0,14 = 0,08 ( x 100 = 8%)

MODELO STEPHEN KANITZ ESCALA PARA MEDIR A POSSIBILIDADE DE INSOLVÊNCIA

Fórmula 1 = Lucro Líquido x 0,05

Patrimônio Líquido

2007: 124.219 = 0,199846 x 0,05 = 0,01

621.573

2008: 112.953 = 0,166292 x 0,05 = 0,01

679.243

Fórmula 2 = Ativo Circulante + ANC x 1,65

Passivo Circulante + PNC

2007: 786.840 + 554.897 = 1.341.737 = 1,87 x 1,65 = 3,08

312.523 + 405.770 718.293

2008: 886.876 + 776.103 = 1.662.979 = 1,69 x 1,65 = 2,80

414.144 + 567.056 981.200

Fórmula 3 = Ativo Circulante - Estoques x 3,55

Passivo Circulante

2007: 786.840 – 183.044 = 603.796 = 1,932005 x 3,55 = 6,86

312.523

2008: 886.876 – 285.344 = 601.532 = 1,452470 x 3,55 = 5,16

414.144

Belo Horizonte / MGAbril de 2015

Fórmula: 4 = Ativo Circulante x 1,06

Passivo Circulante

2007: 786.840 = 2,517702 x 1,06 = 2,67

312.523

2008: 886.876 = 2,141467 x 1,06 = 2,27

414.144

Fórmula: 5 = Exigível Total x 0,33

Patrimônio Líquido

2007: 312.523 + 405.770 = 718.293 = 1,155605 x 0,33 = 0,38

621.573

2008: 414.144 + 567.056 = 981.200 = 1.444549 x 0,33 = 0,48

679.243

Fórmula = FI = A + B + C – D – E

2007: Fl= 0,01 + 3,08 + 6,86 - 2,67 - 0,38 = 6,9

2008: Fl= 0,01 + 2,80 + 5,16 - 2,27- 0,48 = 5,22

A empresa encontra-se em situação de Solvência, pois o resultado foi maior que 5.

CICLO OPERACIONAL E CICLO DE CAIXA

DETERMINAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO

Para gerenciar o Capital de Giro é preciso um processo contínuo, tomar decisões voltadas para a preservação da liquidez da companhia. O Capital de Giro pode fazer

Belo Horizonte / MGAbril de 2015

uma grande diferença na rentabilidade de uma empresa, por estar envolvido um grande volume de ativos. Para que se chegue a conclusão da necessidade de Capital de Giro não se faz necessário somente um estudo do ponto de vista financeiro e sim a criação de uma estratégia que possa realmente garantir crescimento, lucro e principalmente segurança para a longevidade da empresa.

ACO = Ativo Circulante Operacional

PCO = Passivo Circulante Operacional

Fórmula: ACO – PCO

2007: 452.107 – 87.766 = 364.341

2008: 526.263 – 105.964 = 420.299

Um bom volume de liquidez para a empresa é positivo, quando isso não ocorre significa que o Passivo Circulante está sendo maior que o Ativo Circulante,tendo como resultado despesas financeiras, diminuindo o lucro da empresa. Mas se a liquidez estiver com grandes sobras pode significar para quem analisa de fora uma ausência de INVESTIMENTOS, dando a impressão negativa para a empresa. Portanto em se tratando de Capital de Giro é importantíssimo que se tenha bem claro o que será destinado a ele.

PRAZO MÉDIO DE ROTAÇÃO DE ESTOQUES (PMRE)

PRAZO MÉDIO DO RECEBIMENTO DAS VENDAS (PMRV)

PRAZO MÉDIO DE PAGAMENTO DAS COMPRAS (PMPC)

PMRE = Tempo de giro médio dos estoques da empresa, isto é, o tempo decompra e estocagem.

DP = Dias de Período, ou seja, se estivermos considerando o CMV de humano, por exemplo, DP será igual à 360 dias.

PMPC = Prazo médio de pagamento das compras.

CMV = Custo de Mercadorias Vendidas.

ESTOQUES

Corresponde ao período compreendido desde a compra das mercadorias até o momento de suas vendas nas empresas comerciais.

Belo Horizonte / MGAbril de 2015

Fórmula: PMRE = Estoque x DP

CMV

2007: PMRE = 183.044 = 0,508592 x 360 = 183,09

359.903

2008: PMRE = 285.344 = 0,685017 x 360 = 246,61

416.550

24

VENDAS

Compreende o intervalo de tempo entre a venda a prazo das mercadorias ouprodutos em questão e as entradas de caixa oriundas da cobrança das duplicatas.

Fórmula:

PMRV = Duplicatas a Receber x DP

Receita Bruta de Vendas

2007: PMRV = 62.888 = 0,082621 x 360 = 30,29

761.156

2008: PMRV = 77.463 = 0,092589 x 360 = 34,06

836.625

COMPRAS

Indica o período de tempo em que a empresa dispõe das mercadorias oumateriais de produção sem desembolsar os valores correspondentes.

Para chegar ao saldo de compras, quando esse não está no Balanço Patrimonial, devemos utilizar a seguinte formula:

Belo Horizonte / MGAbril de 2015

Compras = CMV – Estoque inicial + Estoque Final.

Fórmula:

PMPC = Fornecedores x DP

Compras

2007: 25.193

Sem o saldo inicial de 2007

2008: Compras = 416.550 – 183.044 + 285.344 = 518.85

031.136 = 0,06 x 360 = 21,60

518.850

CICLO OPERACIONAL DA EMPRESA (EM DIAS)

PMRE= Prazo médio de rotação dos estoques

PMRV= Prazo médio de recebimento das vendas

CO= Ciclo Operacional

Fórmula: CO = PMRE + PMRV

2007: CO = 183,09 + 30,29 = 213,38

2008: CO = 246,61+ 34,06 = 280,67

CICLO FINANCEIRO DA EMPRESA (EM DIAS)

PMPC= Prazo médio de pagamento das COMPRAS

CF= Ciclo Financeiro

CO= Ciclo Operacional

Belo Horizonte / MGAbril de 2015

Fórmula: CF = CO – PMPC

2008: CF = 280,67 - 21,60 = 259,07

Conclusão

Após o termino desse trabalho de pesquisa e analise dos mais diversos recursos contábeis, percebemos o quanto e necessário uma observação cuidadosa dos demonstrativos contábeis, pois são com esses dados que podemos nos basear para tomar decisões acertadas para a empresa.

É importante salientar que esta técnicas são frutos de muito estudo e experiências importantes dentro da empresa.

Referencia bibliográfica em:

AZEVEDO, Marcelo. Estrutura e Análise das Demonstrações Financeiras. ANHANGUERA PLT

NETO, Alexandre Assaf. Estrutura de Análise de Balanço: um enfoque econômico financeiro. 3ª edição. Ed. Atlas.

GITMAN, Lawrence Jeffrey; MADURA, Jeff. Administração financeira. São Paulo: Adisson Wesley, 2003

www.romi.com.br/fileadmin/Editores/Empresa/Investidores/Documentos/Relatorios/BP_2008.pdf>

Belo Horizonte / MGAbril de 2015

Top Related