Línguas

Páginas

Legal

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

ASPECTOS ECONÔMICOS DA ATIVIDADE DE CARVOARIA NO LITORAL DA

BAHIA

Modalidade: Artigo Completo

GT 3 – Desenvolvimento Econômico, Meio Ambiente e Sustentabilidade

Aline Pereira das Virgens1

Luis Carlos de Freitas2

Danusia Silva Luz3

RESUMO: O Brasil é líder mundial na produção de aço usando carvão vegetal como agente

redutor do minério de ferro, sendo que 96% da lenha utilizada na produção do carvão pelo

ramo siderúrgico proveniente de florestas plantadas, garantindo redução de exploração de

matas nativas. A transformação da lenha em carvão é realizada em carvoarias por meio de

fornos de alvenaria e argila. Esse estudo teve por objetivo evidenciar aspectos econômicos de

uma empresa produtora de carvão vegetal, localizada no litoral norte do estado da Bahia.

Realizou-se o levantamento de questões técnicas de forma a contextualizar o cenário

econômico do empreendimento avaliado. Utilizou-se os seguintes indicadores para análise da

viabilidade econômica: Valor Presente Líquido, Taxa Interna de Retorno, Razão Benefício

Custo, Custo Médio de Produção e “Payback”. A partir desta avaliação, procedeu-se a análise

sensibilidade de forma inferir a influência da taxa de juros sobre o indicador VPL. Os

aspectos técnicos avaliados mostraram de fundamental importância para equacionar os custos

de produção, sobretudo, pelo emprego de atividades mecanizadas no processo. A análise

econômica mostrou-se viável para todos critérios estudados. Dentre os custos mais

expressivos, destacaram-se o custo de madeira e de mão de obra, respectivamente com

55,21% e 32,74% do total avaliado.

Palavras-chave: Análise econômica, Análise de sensibilidade e Carvão vegetal

1 Mestranda do Programa de Ciências Florestais da Universidade Estadual do Sudoeste da Bahia, Estrada do

Bem Querer, km 4, Caixa Postal 95, CEP: 45.031-900 - Vitória da Conquista, Bahia, Brasil,

[email protected]. 2 Professor do Departamento de Fitotecnia e Zootecnia da Universidade Estadual do Sudoeste da Bahia, Estrada

do Bem Querer, km 4, Caixa Postal 95, CEP: 45.031-900 - Vitória da Conquista, Bahia, Brasil,

[email protected]. 3 Graduanda do curso de Engenharia Florestal na Universidade Estadual do Sudoeste da Bahia Estrada do Bem

Querer, km 4, Caixa Postal 95, CEP: 45.031-900 - Vitória da Conquista, Bahia, Brasil,

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

1. INTRODUÇÃO

A descoberta do carvão vegetal e seu uso como combustível é atribuído ao homem

primitivo, que ao utilizar a madeira queimada de aspecto preto e friável nas cavernas,

percebeu que esta não produzia chama nem fumaça e gerava calor de forma mais intensa que

aquele produzido pela queima direta da madeira. Iniciava-se assim a produção do carvão

vegetal (COLOMBO et al., 2006).

O carvão vegetal é produzido a partir da lenha por meio do processo de carbonização,

que consiste no tratamento térmico da madeira, numa atmosfera controlada de oxigênio

(ARRUDA, 2011). Além de ser utilizado no cotidiano, como combustível de aquecedores,

lareiras, churrasqueiras e fogões a lenha, o carvão vegetal também é umas das fontes de

energia utilizadas no Brasil. No setor industrial, o ferro-gusa, aço e ferro-liga são os principais

consumidores do carvão vegetal.

O Brasil é líder mundial absoluto na produção de aço usando carvão vegetal como

agente redutor (biorredutor) do minério de ferro, resultado das condições favoráveis existentes

no País para a produção de biomassa. Enquanto alguns países possuem grande quantidade de

aço produzido por meio do coque, obtido a partir do carvão mineral, para redução do minério

a ferro metálico, cerca de 10% do aço produzido no Brasil é obtido a partir da rota integrada a

carvão vegetal, desencadeando importantes vantagens ambientais e competitivas (IBÁ, 2015;

ABRAF, 2013).

Segundo Arruda (2011), atualmente, o carvão vegetal é um insumo amplamente

utilizado pelas siderúrgicas brasileiras como agente redutor, principalmente, por se tratar de

uma matéria prima renovável e pouco poluente, quando comparada aos combustíveis fósseis.

O processo de produção de carvão vegetal no Brasil, predominante, é constituído por

fornos de alvenaria e argila, em muitos casos construídos com tijolos de barro fabricados no

local onde serão montadas as carvoarias, o que torna seu custo menor (PINHEIRO, 2006). A

produção do carvão vegetal é realizada em carvoarias, onde são executadas as atividades

produtivas desde o recebimento da madeira até o despacho do carvão (SILVA et al., 2014).

Os fornos de alvenaria para carbonização de madeira sofreram grandes mudanças nos

últimos anos. Do forno de rabo quente, passando pelos fornos de superfície até os fornos

retangulares. Os fornos retangulares surgiram a partir da década de 1990, sendo aumentada

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

sua capacidade volumétrica, saindo de quarenta para quase duzentos estéreos de lenha. O

maior dimensionamento destes fornos permitiu portanto a mecanização nas etapas de

carregamento e descarregamento, minimizando tempo e mão-de-obra, sendo que a

instrumentação permitiu ainda o acompanhamento térmico do processo de carbonização

(ARRUDA, 2011).

Carneiro et al. (2012) ressalta que, os empreendimentos que visam a produção de

carvão vegetal necessitam de estudos de viabilidade econômica, sendo que, essa está

diretamente relacionada com o rendimento dos fornos empregados para produção, fator esse

que depende da tecnologia de conversão utilizada.

Para Rezende; Oliveira (2008), a análise econômica de um investimento envolve o uso

de técnicas e critérios de análise que comparam os custos e receitas inerentes ao projeto,

visando verificar se este deve, ou não, ser implantado. Assim, o presente trabalho teve como

objetivo promover o levantamento de questões técnicas de forma a contextualizar o cenário

econômico da cadeia produtiva do carvão vegetal.

2. METODOLOGIA

2.1 Área de estudo

Os dados utilizados na pesquisa foram coletados no ano de 2014, tendo como

referência uma empresa localizada no litoral norte da Bahia, na cidade de Pojuca (FIGURA

1), situada 12° 25’ 51’’ de latitude sul e 38° 19’ 40’’ de longitude oeste.

Figura 1 - Localização da área de estudo.

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

2.2 Coleta de dados

As informações técnicas e econômicas foram obtidas por meio de planilhas, sendo

estas confeccionadas durante o processo de planejamento e gestão da empresa.

2.3 Análise econômica

2.3.1 Custos

Em relação aos custos avaliados consideraram-se aqueles referentes às etapas de

implantação, operação e manutenção da carvoaria. Na etapa de implantação foram

contemplados os custos de construção dos fornos, custo da terra, referente ao espaço físico

ocupado pela carvoaria, infraestrutura para apoio de funcionários e equipamentos de proteção

individual (EPI's). Para a etapa de operação considerou-se o maquinário envolvido no

carregamento e descarregamento dos fornos e nos demais processos, custo de pessoal (salário,

alimentação e transporte) e aquisição de matéria-prima (madeira). Os demais custos foram

referentes a manutenção dos fornos e reparo de maquinários.

2.3.2 Receitas

Para alimentação dos fornos, com 4,0 metros de diâmetro, são colocados 360,00

estéreo (st) de madeira, correspondente a 235,30 metros cúbicos (m³), produzindo um volume

de 170 metros de carvão (mdc) / forno. Já os fornos com 6,0 metros de diâmetro, suportam

403,00 st, correspondendo a 263,40 m³, produzindo um quantitativo de 208,00 mdc/forno.

Considerando a realidade da empresa com um total de 32 fornos (16,0 com 4,0 metros

de diâmetro e 16,0 com 6,0 metros de diâmetro), todos operando com dois ciclos mensais,

obteve-se uma produtividade de aproximadamente 5.696,00 mdc/mês nos de menores

diâmetro e 6.656,00 mdc/mês nos de maiores diâmetro, totalizando 12.352,00 mdc/mensal. A

produtividade auferida foi considerada em valores médios mensais, sendo esta; projetada para

uma base anual para confecção do horizonte de planejamento.

O preço considerado para o metro de carvão (mdc) foi de US$ 29,00. Os dados foram

obtidos em pesquisas realizadas pelo Centro de Inteligência em Florestas (CIFlorestas), com

base na região de Sete Lagoas - MG. Os valores monetários foram convertidos em dólar,

utilizando como parâmetro a cotação realizada no dia 08/10/2015 (1 US$ = R$ 3,81).

Obteve-se portanto um quantitativo médio anual de US$ 4.288.770,02, sendo esta receita

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

estabelecida nos anos 1, 2,3,4 e 5, períodos estes considerados como horizonte de

planejamento para o projeto avaliado.

2.3.3 Critérios de avaliação econômica

De posse dos custos e receitas do empreendimento avaliado, procedeu-se uma análise

econômica utilizando como ferramentas os seguintes critérios: Valor Presente Líquido - VPL,

Taxa Interna de Retorno - TIR, Razão Benefício Custo RB/C e Custo Médio de Produção -

CMP.

Os componentes das receitas e dos custos foram descapitalizados de forma a proceder

a determinação dos critérios avaliados, considerando para isso a taxa de juros de 6,00 % a.a

(Taxa Mínima de Atratividade).

2.3.3.1 Valor Presente Líquido – VPL

A análise do VPL resulta-se no valor das receitas menos os custos descontados para o

ano zero. O VPL positivo indicará viabilidade do projeto, sendo mais atrativo quanto maior

for seu valor. Valores negativos para o VPL indicará, portanto projeto inviável. O valor

presente líquido foi calculado utilizando-se equação 1.

𝑉𝑃𝐿 = ∑ 𝑅𝑗(1 + 𝑖)−𝑗 − ∑ 𝐶𝑗(1 + 𝑖)−𝑗𝑛𝑗=0

𝑛𝑗=0

Equação 1 – Valor Presente Líquido – VPL

Em que: Rj = receitas no período j; Cj = custos no período j; i = taxa de desconto; j = período

de ocorrência de Rj e Cj ; e n = duração do projeto, em anos, ou em número de períodos de

tempo.

2.3.3.2 Taxa Interna de Retorno – TIR

É a taxa de desconto que iguala o valor presente das receitas ao valor presente dos

custos, ou seja, iguala o VPL à zero (SILVA et al., 2005). Em relação ao critério de

viabilidade, o projeto será viável quando a TIR for superior TMA, conforme a equação 2:

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

Equação 2 – Taxa interna de retorno – TIR

Em que: TIR = taxa interna de retorno.

2.3.3.3 Razão Benefício/Custo

Consiste em um critério que estabelece a relação entre o valor atual das receitas e o

valor atual dos custos. Esta razão pode ser ilustrada por meio da equação 3:

𝑅𝐵

𝐶=

∑ 𝑅𝑗(1+𝑖)−𝑗𝑛𝑗=0

∑ 𝐶𝑗(1+𝑖)−𝑗𝑛𝑗=0

Equação 3 – Razão Benefício/Custo – B/C

De acordo com Rezende; Oliveira (2008), pode-se dizer que, de forma geral, quando a

razão B/C>1, o VPL é maior que 0 (zero) e a TIR é maior que a Taxa Mínima de Atratividade

(TMA).

2.3.3.4 Custo Médio de Produção (CMP)

Consiste em dividir o valor atual do custo pela produção total equivalente (SILVA et,

al 2005). No que tange o CMP, o projeto será viável se este valor for inferior ao valor de

mercado do produto final, conforme a equação 4:

𝐶𝑀𝑃 =∑ 𝐶𝑗(1+𝑖)−𝑗𝑛𝑗=0

∑ 𝑃𝑇(1+𝑖)−𝑗𝑛𝑗=0

Equação 4 – Custo Médio de Produção – CMP

Em que: PT = produção total.

𝑇𝐼𝑅 = 𝑅𝑗(1 + 𝑇𝐼𝑅)−𝑗 −∑𝐶𝑗(1 + 𝑇𝐼𝑅)−𝑗𝑛

𝑗=0

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

2.3.3.5 Payback

O “Payback” consiste na apuração do tempo necessário para que a soma dos fluxos de

caixa líquidos periódicos sejam iguais ao fluxo de caixa líquido do instante inicial.

2.4 Análise de Sensibilidade

Após determinação dos indicadores econômicos, procedeu-se uma análise de

sensibilidade de forma a projetar possíveis cenários que possam contextualizar uma situação

real. Utilizou-se para este propósito taxa de juros de 5,0 e 7,0 % ao ano, aplicando portanto as

respectivas taxas para determinação do Valor Presente Líquido (VPL). A taxa de 6,0 % a.a

foi considerada como padrão para determinação dos critérios econômicos avaliados.

3. DESENVOLVIMENTO

3.1 Aspectos Técnicos

Em uma das seis unidades de produção da empresa foi computado um total de 41

funcionários, sendo 31 forneiros, 9 carbonizadores e 1 assistente administrativo. São

utilizados 32 fornos do tipo Mecanizador Retangular, com dimensões de 135,00 metros

quadrados cada. Os fornos são abastecidos e descarregados por meio de maquinário agrícola.

Os fornos com 4,0 e 6,0 metros de diâmetro possuem vida útil de 5 anos, sendo

realizadas manutenções periódicas. O maquinário utilizado no processo são pás carregadeira

do tipo Marssey Fergursson, Modelo Mf-96 4, trator barrelador, caminhão truck basculante,

com capacidade de 12 metros cúbicos e trator agrícola Massey Ferguson 275/4 Versão 864.

A matéria prima utilizada é proveniente de reflorestamentos da própria empresa

(clones de eucalipto), sendo que o custo médio para produção do metro cúbico foi cotado em

US$ 7,36. A madeira é trazida do campo por caminhões até o pátio da unidade de produção.

Neste local permanece por 120 dias, obtendo uma umidade máxima de 30%.

3.2 Análises Econômicas

A análise mostrou que o projeto obteve valores presentes de US$ 3.119.749,70 para os

custos e US$ 4.288.770,02 para as receitas. Os custos foram observados conforme as

características da unidade produtiva, sendo analisados de acordo com seu ano de ocorrência,

conforme tabela 1.

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

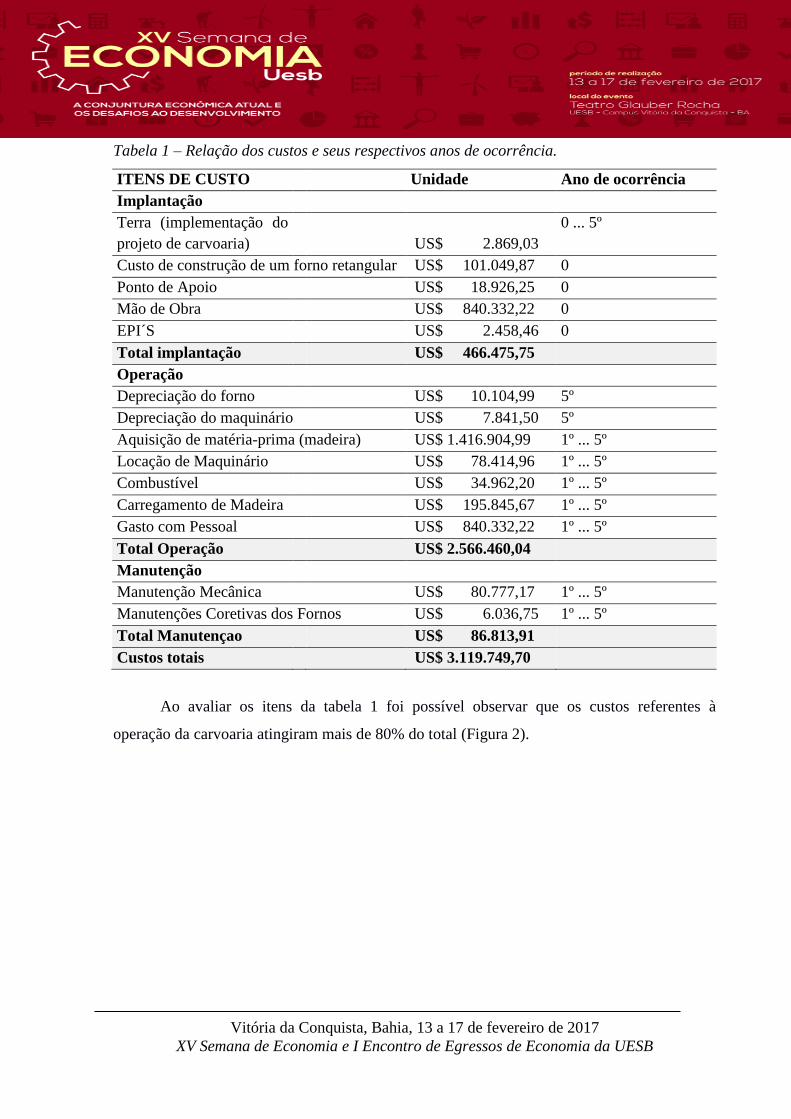

Tabela 1 – Relação dos custos e seus respectivos anos de ocorrência.

ITENS DE CUSTO Unidade Ano de ocorrência

Implantação

Terra (implementação do

projeto de carvoaria) US$ 2.869,03

0 ... 5º

Custo de construção de um forno retangular US$ 101.049,87 0

Ponto de Apoio US$ 18.926,25 0

Mão de Obra US$ 840.332,22 0

EPI´S US$ 2.458,46 0

Total implantação US$ 466.475,75

Operação

Depreciação do forno US$ 10.104,99 5º

Depreciação do maquinário US$ 7.841,50 5º

Aquisição de matéria-prima (madeira) US$ 1.416.904,99 1º ... 5º

Locação de Maquinário US$ 78.414,96 1º ... 5º

Combustível US$ 34.962,20 1º ... 5º

Carregamento de Madeira US$ 195.845,67 1º ... 5º

Gasto com Pessoal US$ 840.332,22 1º ... 5º

Total Operação US$ 2.566.460,04

Manutenção

Manutenção Mecânica US$ 80.777,17 1º ... 5º

Manutenções Coretivas dos Fornos US$ 6.036,75 1º ... 5º

Total Manutençao US$ 86.813,91

Custos totais US$ 3.119.749,70

Ao avaliar os itens da tabela 1 foi possível observar que os custos referentes à

operação da carvoaria atingiram mais de 80% do total (Figura 2).

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

Figura 2 – Distribuição percentual dos custos

Considerando somente os custos de operação foi possível observar que aquele

referente à aquisição de matéria prima (madeira) conferiu maior impacto (Figura 3).

Figura 3 – Relação percentual dos custos operacionais

O fluxo de caixa foi projetado para um horizonte de 5 (cinco) anos, retratando portanto

os custos e receitas ao longo da vida útil considerada para o empreendimento avaliado (Tabela

2).

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

Tabela 2 – Fluxo de caixa para o empreendimento avaliado

Custos Receita Fluxo de caixa

Ano 0 US$ -965.635,83 - US$ -965.635,83

Ano 1 US$ -2.617.975,82 US$ 4.288.770,02 US$ 1.670.794,19

Ano 2 US$ -2.617.975,82 US$ 4.288.770,02 US$ 1.670.794,19

Ano 3 US$ -2.617.975,82 US$ 4.288.770,02 US$ 1.670.794,19

Ano 4 US$ -2.617.975,82 US$ 4.288.770,02 US$ 1.670.794,19

Ano 5 US$ -2.635.922,30 US$ 4.288.770,02 US$ 1.652.847,71

Para a análise econômica foram obtidos os indicadores, conforme observado na tabela

3. Na análise realizada os critérios mostraram os seguintes resultados: VPL>0, TIR>TMA

(6%), RB/C >1 e CMP inferior ao preço de venda do produto final. Neste contexto pode-se

afirmar, de acordo com Silva et al. (2005), que o projeto possui viabilidade econômica para

todos os critérios avaliados.

O VPL encontrado foi considerado expressivo, tomando como referência cinco anos

de vida útil do projeto. O fato da receita ter superado os custos já na fase inicial do

empreendimento contribuiu para boa performance do VPL, promovendo inclusive um rápido

retorno do capital investido (“payback” inferior a três meses).

Silva et al. (2014) ao analisarem a viabilidade econômica de três sistemas produtivos

de carvão vegetal por diferentes métodos, encontraram valor de US$ 476.102,57 para o

critério VPL, considerando uma taxa de juros de 15% a.a. O mesmo autor encontrou ainda

valores de 31,79%, 1,15 e 2,93, respectivamente para os indicadores TIR, Razão B/C e

“PayBack”. Tal aspecto mostra contudo índices menos atrativos quando comparados aos

dados da pesquisa em questão (Tabela 3). Cabe ressaltar que a taxa de juros é um fator que

influencia de forma expressiva os indicadores econômicos (SILVA et, al 2005), sendo para a

presente pesquisa utilizado valores inferiores ao trabalho supracitado (6% a.a).

O custo médio de produção (CMP), equivalente à US$ 16,20 por metro de carvão

produzido, mostrou-se viável, proporcionando portanto uma rentabilidade de US$ 12,80 por

metro de carvão comercializado (CMP < preço de mercado, considerado de US$ 29,00 /

mdc).

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

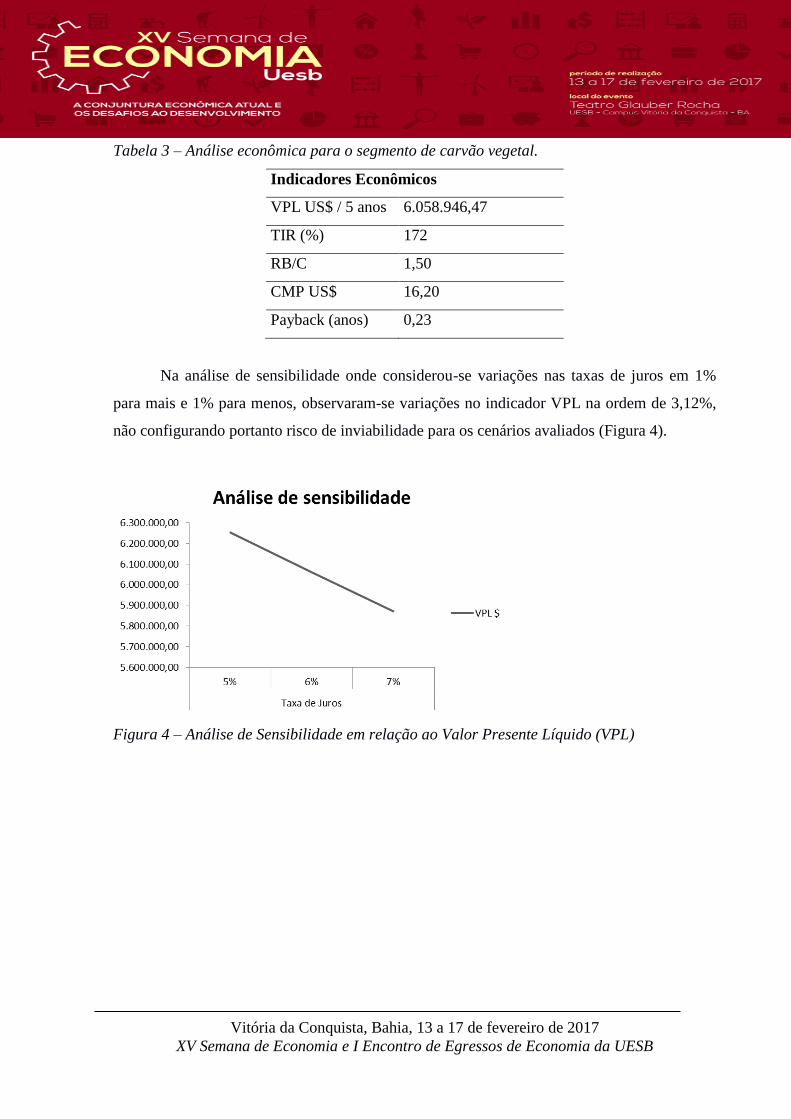

Tabela 3 – Análise econômica para o segmento de carvão vegetal.

Indicadores Econômicos

VPL US$ / 5 anos 6.058.946,47

TIR (%) 172

RB/C 1,50

CMP US$ 16,20

Payback (anos) 0,23

Na análise de sensibilidade onde considerou-se variações nas taxas de juros em 1%

para mais e 1% para menos, observaram-se variações no indicador VPL na ordem de 3,12%,

não configurando portanto risco de inviabilidade para os cenários avaliados (Figura 4).

Figura 4 – Análise de Sensibilidade em relação ao Valor Presente Líquido (VPL)

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

4. CONCLUSÃO

O empreendimento avaliado possui aspectos técnicos satisfatórios com atividades

mecanizadas e de alta tecnologia, favor essencial para atenuação de custos e maximização das

receitas.

Considerando um horizonte de planejamento de cinco anos, o projeto mostrou-se

viável economicamente.

Os cenários de sensibilidade avaliados não caracterizaram riscos ao empreendimento.

Cabe ressaltar que a pesquisa constituiu em um estudo de caso, podendo assim, para

outros projetos de mesma natureza, encontrarmos realidades distintas em relação aos

indicadores econômicos apresentados, o que pode ocorrer, por exemplo, pela diferença de

produtividade e eficiência dos fornos na conversão da madeira em carvão, taxa de juros

associada ao projeto, recursos empregados bem como processos tecnológicos aplicados.

5. REFERÊNCIAS

ABRAF. Anuário estatístico da ABRAF: ano base 2012. Brasília, 2013. 148 p.

ARRUDA, T. P. M. Avaliação de duas rotinas de carbonização em fornos retangulares.

Revista Árvore, Viçosa – MG, v.35, n.4, p.949-955, 2011.

CI Florestas. Centro de Inteligência em Florestas. Disponível em:

http://www.ciflorestas.com.br/cotacoes.php. Acesso em: 13/08/2015.

CARNEIRO, A.C.O.; LANA, A.Q.; OLIVEIRA, A.C.; PEREIRA, B.L.C.; SALLES, T.T.

Estudo da viabilidade técnica e econômica da produção de carvão vegetal em fornos

circulares com baixa emissão de poluentes. Centro de Pesquisas em Economia Aplicada –

CEPEA/ESALQ, Viçosa - MG, 2012.

COLOMBO, S. F. O.; PIMENTA, A. S.; HATAKEYAMA, K. Produção de carvão vegetal

em fornos cilíndricos verticais: um modelo sustentável. In: XIII SIMPÓSIO DE

ENGENHARIA DE PRODUÇÃO – XIII SIMPEP, 2006, Bauru – São Paulo. Anais... Bauru:

UNESP, 2006.

IBÁ. Indústria Brasileira de Árvores: brazilian tree industry. Brasília, 2015. 80 p.

Vitória da Conquista, Bahia, 13 a 17 de fevereiro de 2017

XV Semana de Economia e I Encontro de Egressos de Economia da UESB

PINHEIRO, P. C. C. A produção de carvão vegetal: teoria e prática. 1 ed. Belo Horizonte:

Edição do autor, 2006, 120 p.

REZENDE, J. L. P.; OLIVEIRA, A. D. Análise Econômica e Social de Projetos Florestais. 2

ed. Viçosa: UFV. 2008. 386p.

SILVA, M. L. JACOVINE, L. A. G. VALVERDE, S. R. Economia Florestal. 2 ed. Viçosa:

UFV, 2005, 178 p.

SILVA, D.A.L.; CARDOSO, E.A.C.; VARANDA, L.D.; CHRISTOFORO, A.L.;

MALINOVSKI, R.A. Análise de viabilidade econômica de três sistemas produtivos de carvão

vegetal por diferentes métodos. Revista Árvore, Viçosa – MG, v. 38, n.1, p.185-193, 2014.

Top Related