Línguas

Páginas

Legal

TIM – Aquisição da AES AtimusRelações com Investidores ‐ São Paulo, 8 de Julho de 2011

q ç

“Considerações Futuras”ç

As declarações contidas nessa apresentação assim como observações feitas pelaAs declarações contidas nessa apresentação, assim como observações feitas pelaadministração da TIM Participações S.A. (a “Companhia”, ou “TIM”) que não sejamfatos consumados, constituem‐se em previsões e/ou estimativas futuras envolvendof t d f lt d i d C hi jfatores que podem fazer com que os resultados reais da Companhia sejammaterialmente diferentes dos resultados históricos ou de quaisquer resultadosexpressos ou implícitos por essas previsões e/ou estimativas. A Companhia alerta queos usuários desta apresentação não devem fundamentar suas decisões deinvestimento nessas previsões e/ou estimativas futuras, pois elas estão baseadas emsuposições que podem não se materializar.

Estratégia TIM: 3 Ondas de Crescimento

1T10R$ Milhões %A/A1T11

Resultados Operacionais

de Crescimento

Receita Total

Serviços

1T10

3.296

3.176

EBITDA 947

R$ Milhões %A/A

14%

9%

9%

1T11

3.752

3.463

1 033

1 2 3 DadosFMS Voz

Expansão da Comunidade

Infinity Web / Smartphones3

EBITDA 947

EBITDA ‐ Capex 258

9%

185%

1.033

736

Base de Clientes1 Receita de Voz Sainte / MOU2

Milhões de usuários

5x

Usuários únicos/dia, Milhões de clientes

1,7

Usuários Infinity Web (Pré‐pago)

R$ Bi Min

1.941.78

Milhões de usuários

Penetração de Smartphones

MarFevJanDezNovOutSetAgo

0,3

MaiAbr2010 2011

Jun

42,452,8

R$ Bi, Min

Receita(Voz sainte)

+46% +24%

8%10%

12%

>18%1.561.78 ç p

% de penetração de Webphone+smartphone na base de clientes36,1

MOU

70100 126

set/2010 dez/2010 mar/2011 dez/20111T111T09 1T10

1T09 1T10 1T11

1

Suportado por uma Expansão de Rede ConsistenteCapex da TIM Brasil – Crescimento Orgânico* Área de Desenvolvimento

R$ Bi

de Rede Consistente

B

C

D

E

AA

14Bln

R$ 14 Bln em 5 anos

Backbone Backhauling Acesso

B

'09 '10 '11 '12 '13

R$ 14 Bln em 5 anosR$ 8.5 Bln 2011‐2013

“Swaps”Consórcios

Micro-ondasFTTS

Capacidade 2GCobertura 3G

*Exclui licensas de espectro e aquisições

CapEx Anual 2.7 2.8 2.9

Capacidade 2G (voz)

# ‘000 TRX instalados

20,7

Backbone

000 km

Backhauling (MW/FTTS)

>80%

Acesso 3G

% da população urbana coberta% de site conectados com backhauling próprio

28,0

142

202 >80%

25x

7,0

16,0

20%

80

115142 55%

2x

25x

'09 '10 '11 ’13’12’11’09 ’10

> 80% das principais cidades conectadas com fibra até 2013

’13’10’09’08 ’13’10

2

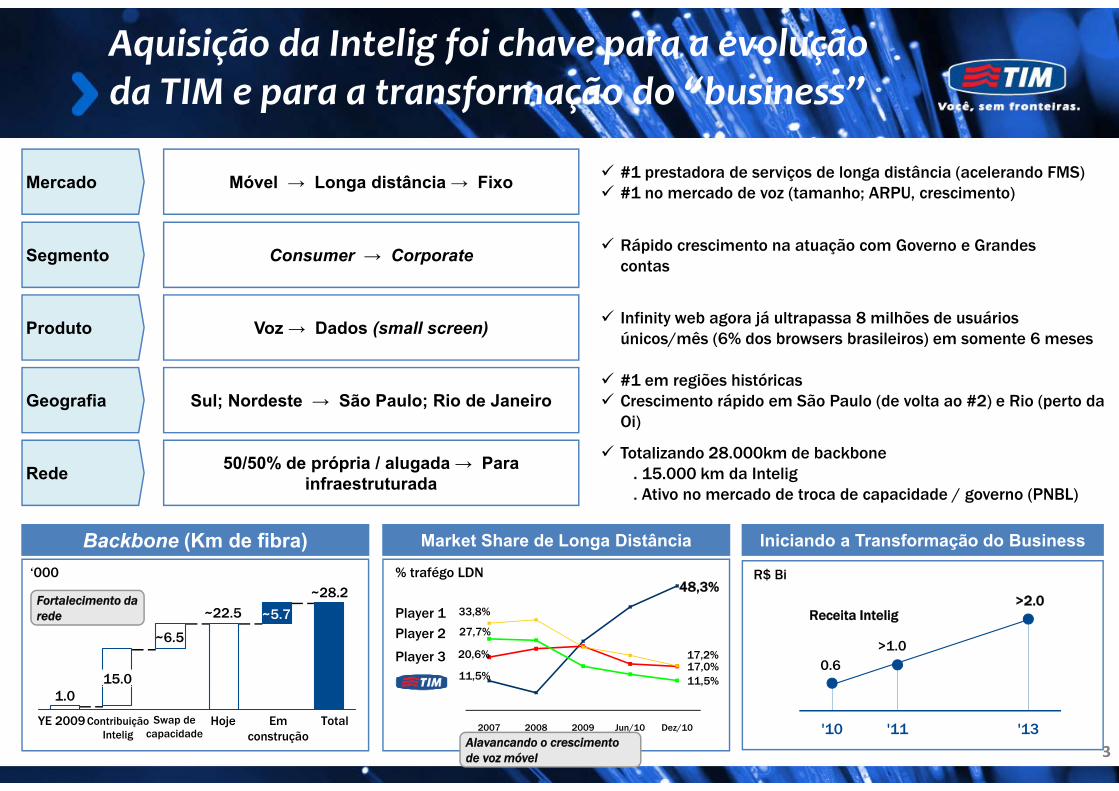

Aquisição da Intelig foi chave para a evolução da TIM e para a transformação do “business”

#1 prestadora de serviços de longa distância (acelerando FMS)#1 no mercado de voz (tamanho; ARPU, crescimento)

Mercado Móvel → Longa distância → Fixo

p f ç

Rápido crescimento na atuação com Governo e Grandes contas

Segmento Consumer → Corporate

Infinity web agora já ultrapassa 8 milhões de usuários únicos/mês (6% dos browsers brasileiros) em somente 6 meses

Produto

#1 em regiões históricasC i á id Sã P l (d l #2) Ri ( d G fi

Voz → Dados (small screen)

S l N d t Sã P l Ri d J i

Totalizando 28.000km de backbone. 15.000 km da Intelig Ativo no mercado de troca de capacidade / governo (PNBL)

Rede

Crescimento rápido em São Paulo (de volta ao #2) e Rio (perto da Oi)

Geografia

50/50% de própria / alugada → Para infraestruturada

Sul; Nordeste → São Paulo; Rio de Janeiro

. Ativo no mercado de troca de capacidade / governo (PNBL)

Iniciando a Transformação do BusinessMarket Share de Longa Distância

% trafégo LDN48 3%

Backbone (Km de fibra)

28 2‘000 R$ Bi

11,5%

48,3%

20,6%17,0%

27,7%

11,5%

33,8%

17,2%

Player 1Player 2

Player 30.6

>1.0

>2.0

15.0

~6.5

~22.5 ~5.7

~28.2Fortalecimento da rede Receita Intelig

3

,

2007 2008 2009 Jun/10 Dez/10 '10 '11 '13

1.0

YE 2009 Contribuição Intelig

Swap de capacidade

Hoje TotalEm construção Alavancando o crescimento

de voz móvel

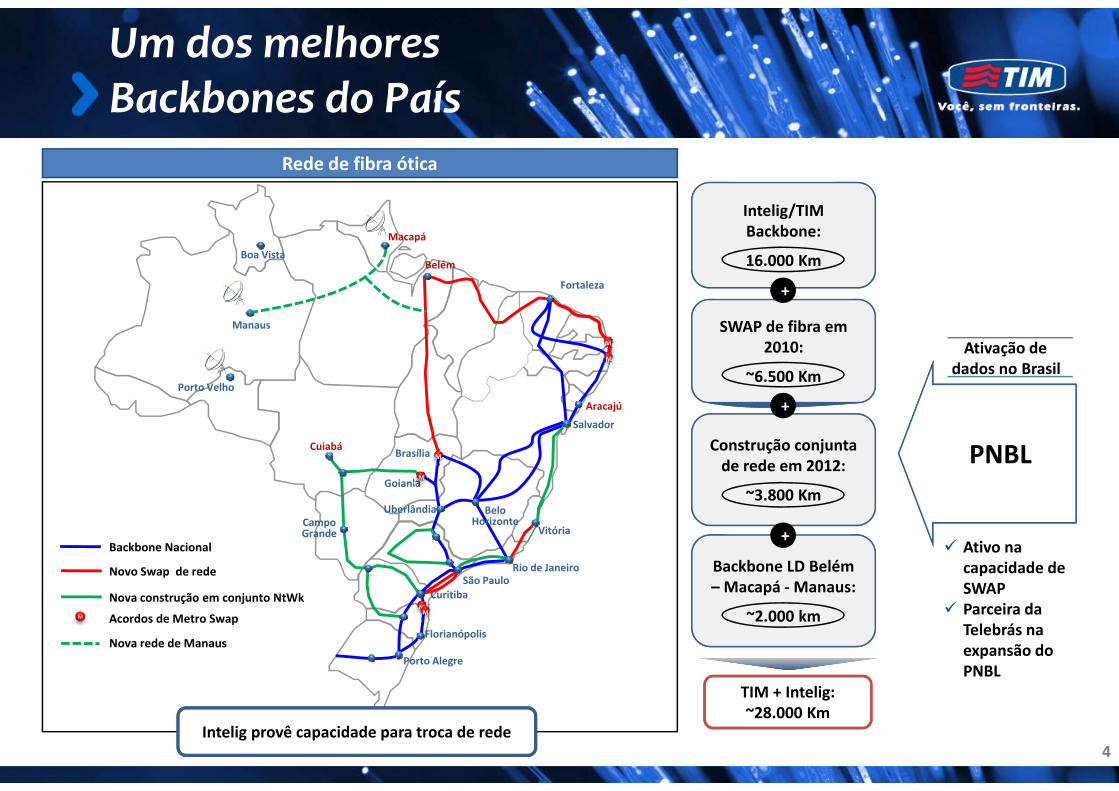

Um dos melhores Backbones do País

Rede de fibra ótica

Backbones do País

Intelig/TIM Backbone:

16.000 Km

+

Boa Vista

Macapá

Belém

Fortaleza

SWAP de fibra em 2010:

~6.500 Km

Ativação de dados no Brasil

Manaus

Porto Velho

M

M

Construção conjunta de rede em 2012:

~3 800 Km

+

PNBLCuiabáBrasília

Goiania

Aracajú

Salvador

M

M

~3.800 Km

Backbone LD Belém – Macapá ‐Manaus:

+Ativo na capacidade de SWAP

CampoGrande

Rio de Janeiro

Vitória

BeloHorizonte

Uberlândia

São PauloNovo Swap de rede

Backbone Nacional

Macapá Manaus:

~2.000 km

li

SWAPParceira da Telebrás na expansão do PNBL

Porto Alegre

Florianópolis

CuritibaMM

Nova construção em conjunto NtWk

Nova rede de Manaus

M Acordos de Metro Swap

TIM + Intelig: ~28.000 Km

Intelig provê capacidade para troca de rede4

Racional para aquisição da AES

Uma rede única Para a melhor escolha

Backbone Backhauling Acesso

aquisição da AES

g

B

C

D

E

AA

Móvel

Fixo(last mile)

TIM/Intelig

AES3G, WiFi, LTE, 100 Mbps, FTTH

5.5 mil km de fibra em SP/RJ

P ã i d d d ó i E d fi d fi

2

3

R$ Bi, Receita

Para suportar a expansão massiva de dados móveis E desafiar o mercado fixo

Mercado brasileiro de TLC

111

140

1

1

2

Em casa

No escritório

11

40

Voz

Banda Larga

100100

Receita Intelig

0

'10 '11 '12 '13

100100

2010 2020

g

5

Uma rede únicaAES: widespread network in SP and RJ (urban area)

Uma rede únicaScale-up da rede

~3 mil

Km

~2,5 mil2X mais

backhauling

Missão:

Construir a rede mais robusta do

Mapa deinfraestrutura

SP RJdo que as

incumbentsde Rio e SP

Brasil

Racional:

1) Incremento da capacidade e 1) Incremento da capacidade e

capilaridade:

a. 5.500 km adicionais nas

duas maiores cidades

ADSL

VDSL

b. Mais valioso ativo para swap

com outras operadoras

2) Transformação da estrutura de

100 Mbps

Cabo

FTTH

custo da rede

a. Economia de Opex (leased

lines)

C S

6

1 GbFTTO

b. Capex avoidance (eg. FTTS)

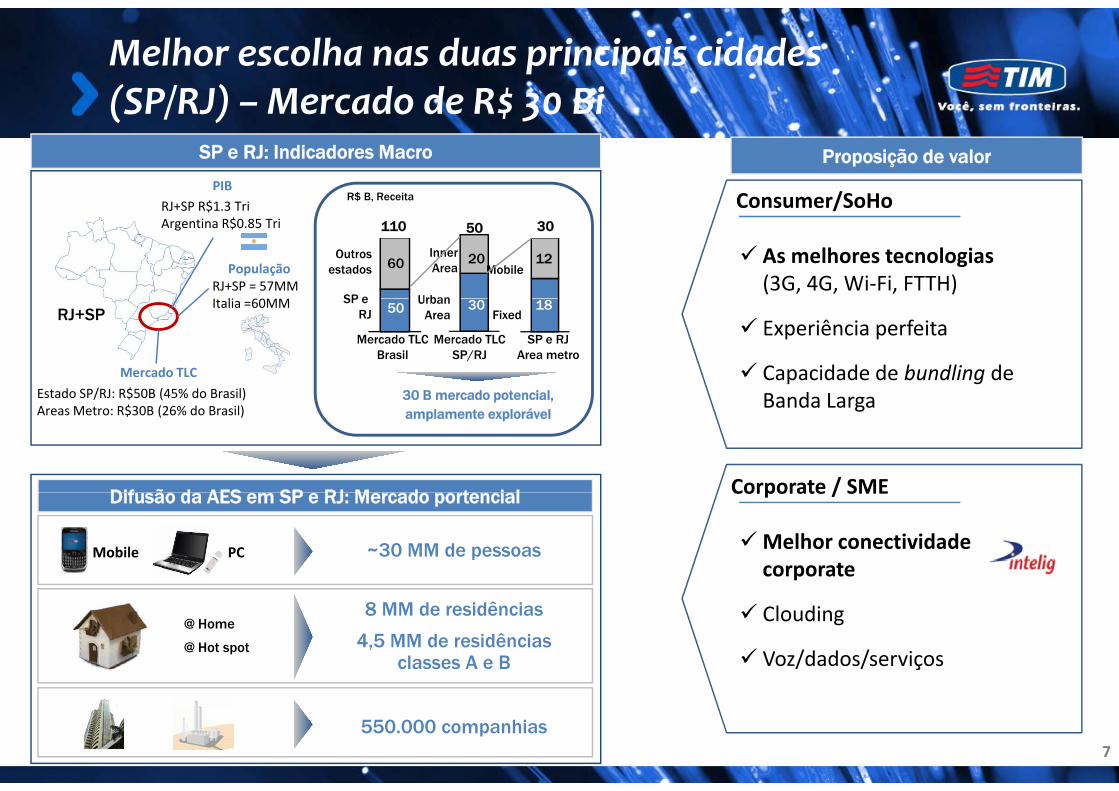

Melhor escolha nas duas principais cidades (SP/RJ) – Mercado de R$ 30 Bi

SP e RJ: Indicadores Macro

PIBRJ SP R$1 3 T i

Proposição de valor

Consumer/SoHoR$ B, Receita

(SP/RJ) – Mercado de R$ 30 Bi

RJ+SP R$1.3 TriArgentina R$0.85 Tri

PopulaçãoRJ+SP = 57MM

li 60

Consumer/SoHo

As melhores tecnologias (3G, 4G, Wi‐Fi, FTTH)

Outrosestados

InnerArea

SP e

110

60

50 30

Urban

Mobile20 12

,

RJ+SP

Estado SP/RJ: R$50B (45% do Brasil)

Mercado TLC

Italia =60MM

Experiência perfeita

Capacidade de bundling de B d L

SP e RJ 50

UrbanArea Fixed

30 18

30 B mercado potencial

Mercado TLC Brasil

Mercado TLCSP/RJ

SP e RJ Area metro

Dif ã d AES SP RJ M d t i l

Estado SP/RJ: R$50B (45% do Brasil)Areas Metro: R$30B (26% do Brasil) Banda Larga

Corporate / SME

30 B mercado potencial, amplamente explorável

~30 MM de pessoas

Difusão da AES em SP e RJ: Mercado portencial Corporate / SME

Melhor conectividade corporate

Mobile PC

4,5 MM de residências classes A e B

@ Home Clouding

Voz/dados/serviços

8 MM de residências

@ Hot spot

550.000 companhias7

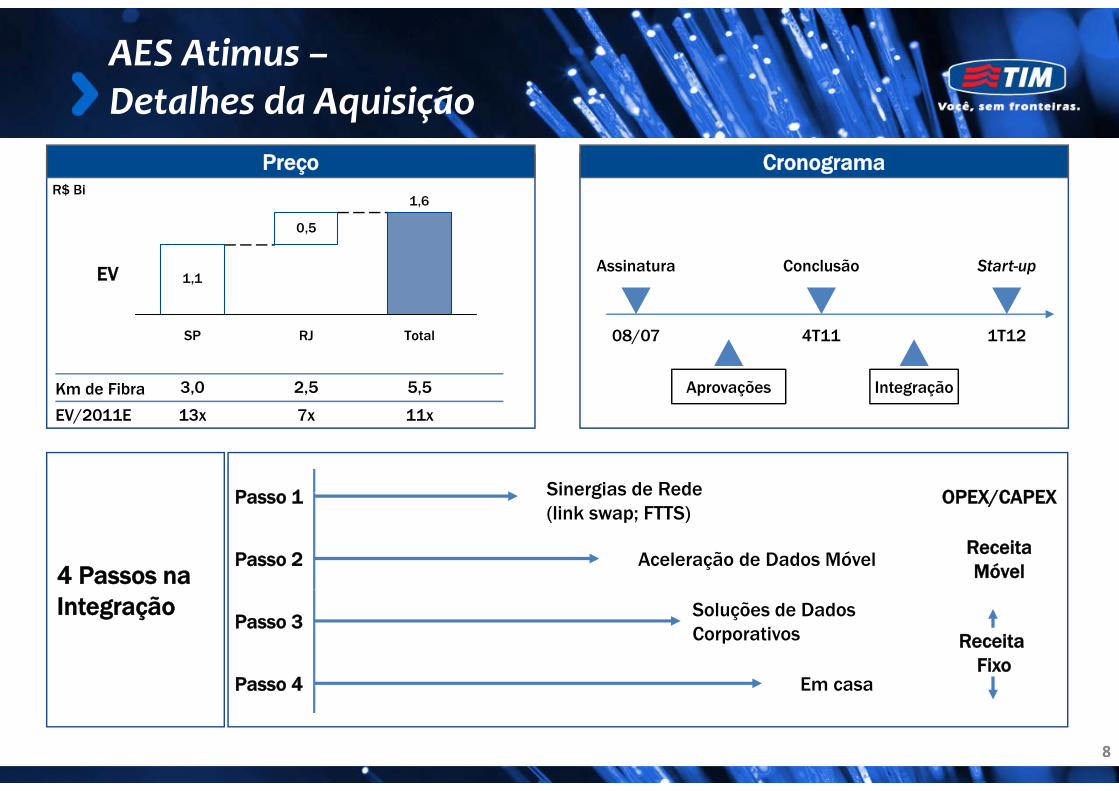

AES Atimus –Detalhes da Aquisição

CronogramaPreço

1 6R$ Bi

Detalhes da Aquisição

0,5

1,6

1,1Assinatura Conclusão Start-upEV

RJSP Total

Km de Fibra 3,0 2,5 5,5 Aprovações Integração

08/07 4T11 1T12

13x 7x 11xEV/2011E

p ç g ç

P 1 Sinergias de Rede OPEX/CAPEX

4 Passos na

Passo 1

Passo 2

Sinergias de Rede(link swap; FTTS)

Aceleração de Dados Móvel

OPEX/CAPEX

ReceitaMóvel

IntegraçãoPasso 3

Passo 4

Soluções de Dados Corporativos

Em casa

Receita Fixo

Passo 4 Em casa

8

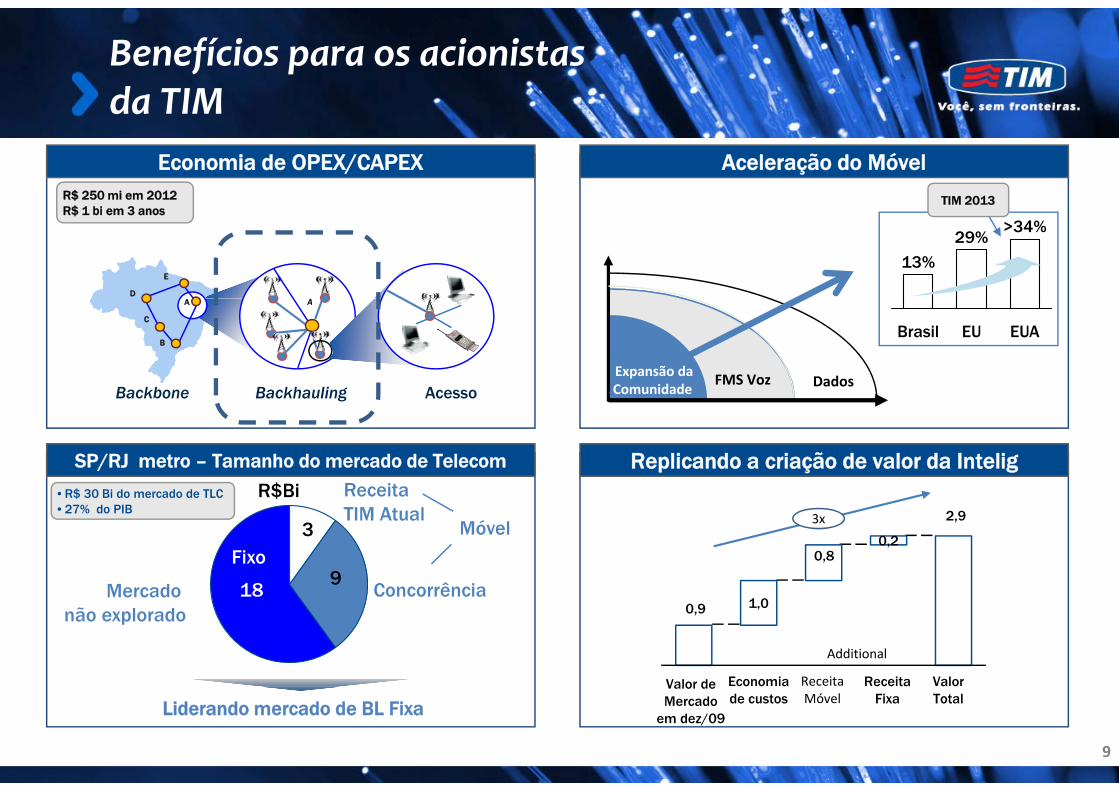

Benefícios para os acionistas da TIM

Aceleração do MóvelEconomia de OPEX/CAPEX

TIM 2013R$ 250 mi em 2012

da TIM

D

E13%

29%>34%

TIM 2013R$ 1 bi em 3 anos

DadosFMS VozExpansão daComunidade Backbone Backhauling Acesso

B

C

AA

EUAEUBrasil

Replicando a criação de valor da InteligSP/RJ metro – Tamanho do mercado de Telecom

Backbone Backhauling Acesso

• R$ 30 Bi do mercado de TLC R$Bi Receita

0,2

2,9

0,8

3x

189

Móvel

Fixo

• R$ 30 Bi do mercado de TLC• 27% do PIB

R$Bi

3

ConcorrênciaMercado

Receita TIM Atual

0,9 1,0

Economia Valor de Receita Receita Valor

18

Additional

ConcorrênciaMercado não explorado

co o ade custos

Valor de Mercado

em dez/09

ece taFixaMóvel

a oTotal

Liderando mercado de BL Fixa

9

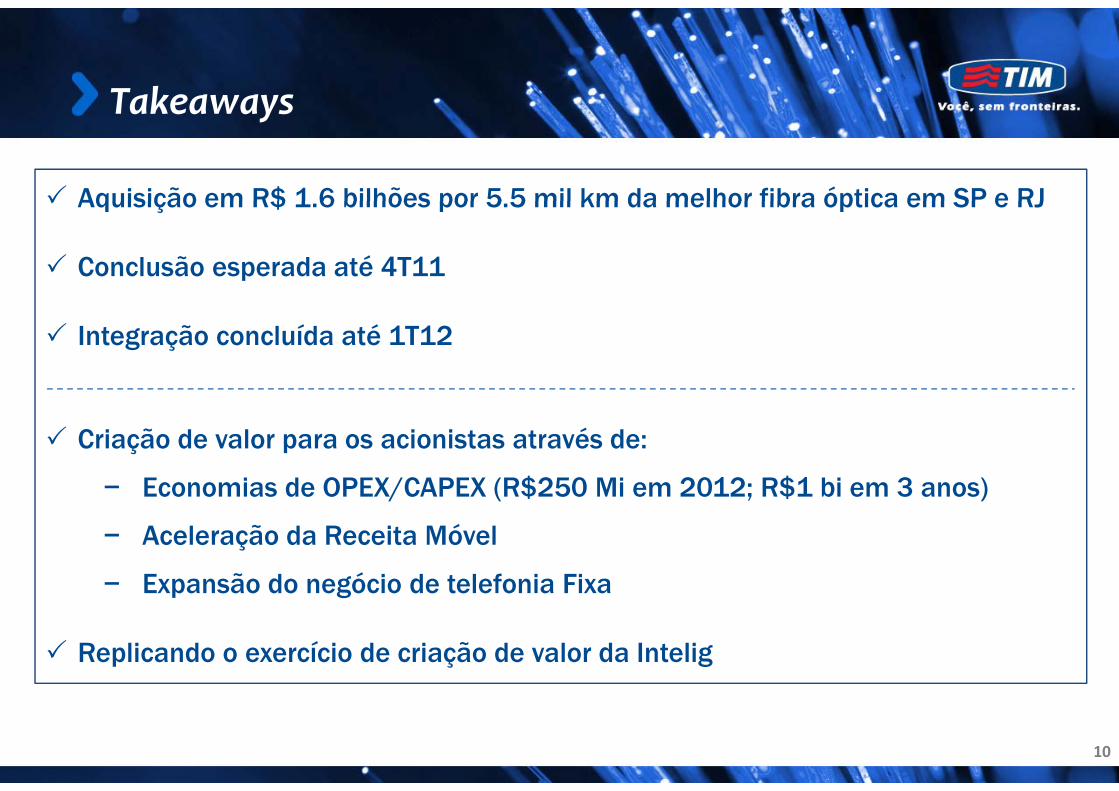

Takeaways

Aquisição em R$ 1 6 bilhões por 5 5 mil km da melhor fibra óptica em SP e RJ

Takeaways

Aquisição em R$ 1.6 bilhões por 5.5 mil km da melhor fibra óptica em SP e RJ

Conclusão esperada até 4T11

Integração concluída até 1T12

Criação de valor para os acionistas através de:

− Economias de OPEX/CAPEX (R$250 Mi em 2012; R$1 bi em 3 anos)Economias de OPEX/CAPEX (R$250 Mi em 2012; R$1 bi em 3 anos)

− Aceleração da Receita Móvel

− Expansão do negócio de telefonia FixaExpansão do negócio de telefonia Fixa

Replicando o exercício de criação de valor da Intelig

10

Top Related