Línguas

Páginas

Legal

Análise dos Modelos de Parceria Público-Privada em

projectos de Alta Velocidade Ferroviária em Portugal e

no Brasil

Rui Miguel Pereira Carvalho

Dissertação para obtenção do Grau de Mestre em

Engenharia Civil

Júri

Presidente: Prof. Doutor Augusto Martins Gomes

Orientador: Prof. Doutor Rui Domingos Ribeiro da Cunha Marques

Vogal: Prof. Doutor Amílcar José Martins Arantes

Vogal: Prof. Doutor Pedro Manuel Gameiro Henriques

Outubro 2011

AGRADECIMENTOS

Esta dissertação não poderia ter sido possível sem a ajuda de todos os que, de uma forma ou

de outra, me incentivaram, motivaram e acompanharam durante toda a sua elaboração.

Ao Professor Rui Cunha Marques, o meu obrigado por toda a orientação, conhecimentos e

incentivo que me transmitiu, e especialmente pela sugestão do tema que, quer pela sua

actualidade quer pela pertinência para a Engenharia Civil, muito contribuiu para completar a

bagagem de conhecimento com a qual entrarei no mundo profissional.

Ao Eng. Duarte Silva, da RAVE, que demonstrou grande disponibilidade e boa-vontade na

cedência de muita informação sobre o projecto português.

À Eng. Ana Colaço, também da RAVE, pela prontidão com que me recebeu e total boa-vontade

em facultar-me elementos essenciais para o desenvolvimento deste trabalho.

Aos Compinchas do Técnico pelo companheirismo e grande amizade. Não especificamente na

realização deste trabalho, devido à minha preferência em trabalhar sozinho, mas ao longo de

todo o percurso académico. Foram os principais responsáveis por não ter mudado de curso.

Aos meus pais, irmã, cunhado e sobrinhos, agradeço especialmente pelo permanente estímulo

que me deram ao longo de toda a minha vida e a segurança que me transmitem, acreditando

sempre em mim.

À Sílvia pelas formatações, gargalhadas, carinho e motivação.

ABSTRACT

The promotion of public-private partnerships (PPP) in the construction of infrastructures and

provision of public services has increased in recent decades. Governments are increasingly

taking a role as regulator and controller instead of producer and distributor.

The main purpose of this dissertation is to analyze the public procurement models established

for the recent high-speed rail networks projects in Portugal and Brazil. Both countries have

adopted models of PPP but with different characteristics that are discussed and compared.

The theory related to the PPP is exposed in order to define the main characteristics of this

procurement model, followed by a presentation of the regulatory framework for PPP in Portugal

and Brazil. Then a review is carried out on the international experience in implementing PPP in

rail infrastructure projects and rail services provision.

The PPP models adopted by the Portuguese and Brazilian governments are presented and this

approach is divided in four parts: business model, tendering process, risk sharing and contract

management.

Finally, a SWOT analysis is performed on both models presented, in which are discussed the

advantages and disadvantages of different choices made in both countries.

Both projects have failed their implementation for different reasons. The high risk attributed to

the private partner and the price cap established led to the absence of proposals in the Brazilian

tendering process. The main problems in the Portuguese project arose from the lack of broad

political and social consensus on whether to implement high-speed network that led to the

suspension of the all project.

Keywords: Public-Private Partnership (PPP), High Speed Railway, business model, public

tender, risk sharing, contract management.

RESUMO

A adopção do modelo de parceria público-privada (PPP) na construção de infra-estruturas e na

provisão de serviços públicos tem aumentado nas últimas décadas. Os Governos assumem

cada vez mais uma função reguladora e controladora do que produtora e distribuidora.

A dissertação tem como objectivo analisar os modelos de contratação pública estabelecidos

para os projectos das redes de alta velocidade ferroviária em Portugal e no Brasil. Ambos os

países adoptaram modelos de PPP, com diferentes características, que são discutidas e

comparadas.

É realizada uma exposição da teoria relacionada com as PPP, seguida do enquadramento

regulamentar das PPP em Portugal e no Brasil. Seguidamente realiza-se uma resenha da

experiência internacional na aplicação de PPP em projectos de infra-estruturas e provisão de

serviços ferroviários.

Os modelos de PPP adoptados pelos governos português e brasileiro são apresentados e esta

abordagem abrange quatro aspectos, a saber, modelo de negócio, acesso ao negócio, partilha

de riscos e gestão do contrato.

Por último, é realizada uma análise SWOT aos dois modelos apresentados, onde se discute as

vantagens e desvantagens das diferentes opções tomadas nos dois países.

Ambos os projectos falharam a sua implementação, por diferentes razões. O elevado risco

atribuído ao parceiro privado e a limitação do preço a cobrar aos utilizadores conduziram à

inexistência de propostas no concurso brasileiro. Enquanto que no projecto RAV, em Portugal,

os principais problemas surgiram da falta de consenso político e social sobre a implementação

da rede de alta velocidade ferroviária, que levou à suspensão do projectos nos moldes

apresentados.

Palavras-Chave: Parceria Público-Privada (PPP), Alta Velocidade Ferroviária, modelo de

negócio, concurso público, partilha de risco, gestão de contrato.

i

ÍNDICE

1 INTRODUÇÃO ................................................................................................................................. 1

1.1 AS PARCERIAS PÚBLICO-PRIVADAS EM PROJECTOS DE ALTA VELOCIDADE FERROVIÁRIA................................... 1

1.2 OBJECTIVOS E METODOLOGIA ............................................................................................................... 1

1.3 ESTRUTURA ...................................................................................................................................... 3

2 AS PARCERIAS PÚBLICO-PRIVADAS EM GERAL ............................................................................... 4

2.1 ENQUADRAMENTO ............................................................................................................................ 4

2.2 DEFINIÇÃO ....................................................................................................................................... 5

2.3 CLASSIFICAÇÃO ................................................................................................................................. 5

2.4 CONTRATAÇÃO PÚBLICA TRADICIONAL E PPP EM PROJECTOS DE INFRA-ESTRUTURAS ........................................ 6

2.5 ABORDAGEM DE CICLO DE VIDA DAS PPP ............................................................................................... 7

2.5.1 ESTUDOS INICIAIS ............................................................................................................................ 7

2.5.1.1 VALUE FOR MONEY (VFM) E COMPARADOR DO SECTOR PÚBLICO (CSP) ................................................................ 7

2.5.1.2 IDENTIFICAÇÃO, VALORAÇÃO E ALOCAÇÃO DO RISCO ......................................................................................... 9

2.5.2 FASE DE CONCURSO ....................................................................................................................... 10

2.5.3 FASE DE CONSTRUÇÃO.................................................................................................................... 11

2.5.4 FASE DE EXPLORAÇÃO .................................................................................................................... 11

2.6 GESTÃO DO CONTRATO ..................................................................................................................... 11

2.6.1 INTRODUÇÃO ................................................................................................................................. 11

2.6.2 DESENVOLVIMENTO DO PLANO ESTRATÉGICO DE GESTÃO DO CONTRATO ................................................... 12

2.6.3 DESENVOLVIMENTO E IMPLEMENTAÇÃO DE PROCEDIMENTOS DE MONITORIZAÇÃO ..................................... 13

2.6.4 REVISÃO SISTEMÁTICA .................................................................................................................... 13

2.7 AS PPP NO BRASIL .......................................................................................................................... 13

2.7.1 ENQUADRAMENTO ........................................................................................................................ 13

2.7.1.1 CONCESSÕES .......................................................................................................................................... 14

2.7.1.2 PARCERIAS PÚBLICO-PRIVADAS ................................................................................................................... 14

2.7.1.3 COMPARADOR DO SECTOR PÚBLICO ............................................................................................................. 16

2.8 AS PPP EM PORTUGAL ..................................................................................................................... 17

3 A EXPERIÊNCIA INTERNACIONAL E NACIONAL DO USO DE PPP NO SECTOR FERROVIÁRIO .......... 19

3.1 ALTA VELOCIDADE ........................................................................................................................... 19

3.1.1 LINHA PERPIGNAN–FIGUERAS .......................................................................................................... 19

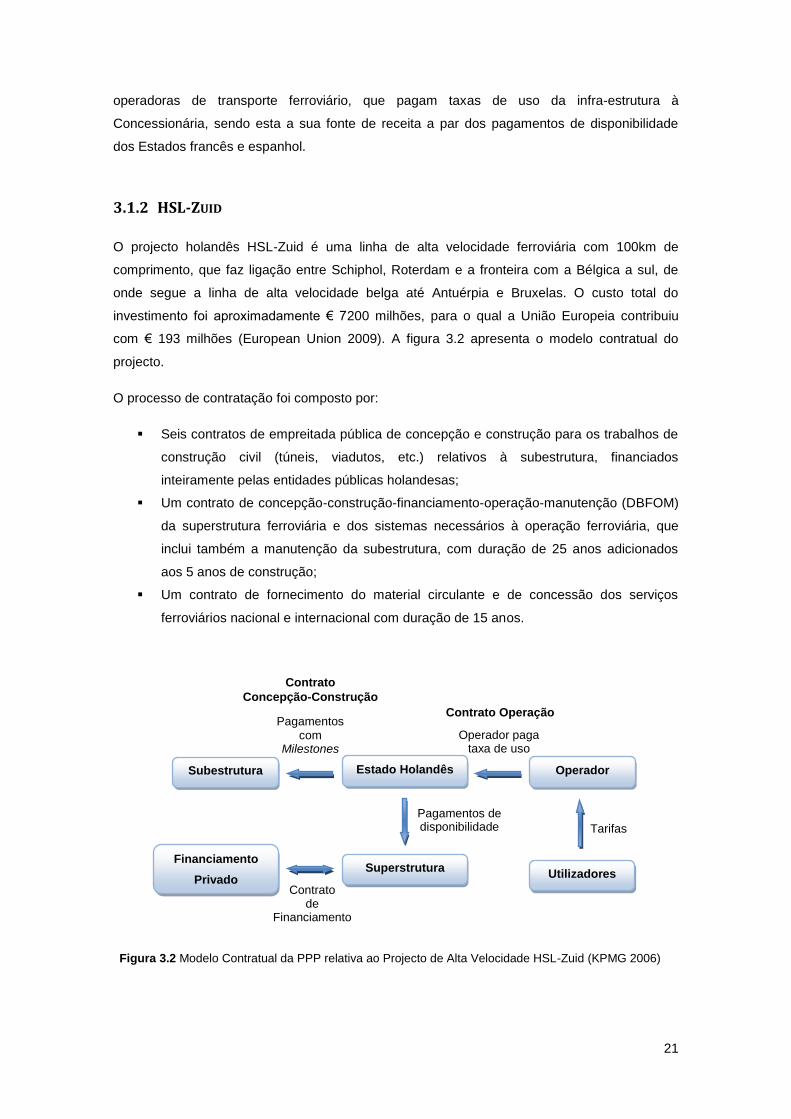

3.1.2 HSL-ZUID .................................................................................................................................... 21

3.2 METROPOLITANO ............................................................................................................................ 22

3.2.1 CANADA LINE ............................................................................................................................... 22

3.2.2 METRO SUL DO TEJO ..................................................................................................................... 23

ii

3.2.3 METRO DO PORTO ........................................................................................................................ 24

3.3 CONVENCIONAL DE LONGA DISTÂNCIA ................................................................................................. 25

3.3.1 AUSTRALASIA RAILWAY .................................................................................................................. 25

4 O PROJECTO RAV.......................................................................................................................... 27

4.1 CONSIDERAÇÕES GERAIS ................................................................................................................... 27

4.2 MODELO DE NEGÓCIO ...................................................................................................................... 27

4.2.1 DESAGREGAÇÃO DA CADEIA DE VALOR ............................................................................................... 27

4.2.2 REMUNERAÇÃO DO PARCEIRO PRIVADO ............................................................................................. 29

4.2.2.1 REGIME DE PERFORMANCE ........................................................................................................................ 30

4.2.2.2 CONCEITO DE DISPONIBILIDADE .................................................................................................................. 30

4.2.3 INVESTIMENTO PÚBLICO E FINANCIAMENTO PRIVADO .......................................................................... 31

4.3 ACESSO AO NEGÓCIO ........................................................................................................................ 32

4.3.1 ASPECTOS GERAIS .......................................................................................................................... 32

4.3.2 CONCURSO .................................................................................................................................. 33

4.3.3 CRITÉRIOS DE ADJUDICAÇÃO ............................................................................................................ 34

4.3.3.1 FACTOR A - CUSTO .................................................................................................................................. 35

4.3.3.2 FACTOR B - QUALIDADE ............................................................................................................................ 35

4.3.3.3 FACTOR C – RISCO .................................................................................................................................. 36

4.3.4 ANÁLISE DE PROPOSTAS .................................................................................................................. 37

4.4 PARTILHA DE RISCOS ........................................................................................................................ 40

4.4.1 RISCO POLÍTICO ............................................................................................................................. 40

4.4.2 RISCO LEGAL ................................................................................................................................. 41

4.4.3 RISCO DE CONCURSO ...................................................................................................................... 41

4.4.4 RISCOS DE PLANEAMENTO E CONCEPÇÃO ............................................................................................ 42

4.4.5 RISCO DE FINANCIAMENTO .............................................................................................................. 42

4.4.6 RISCO DE EXPROPRIAÇÕES ............................................................................................................... 42

4.4.7 RISCO DE CONSTRUÇÃO .................................................................................................................. 43

4.4.8 RISCO AMBIENTAL ......................................................................................................................... 43

4.4.9 RISCO ARQUEOLÓGICO ................................................................................................................... 43

4.4.10 RISCO DE DISPONIBILIDADE ............................................................................................................ 44

4.4.11 RISCO DE PROCURA ...................................................................................................................... 44

4.4.12 RISCO DE INTEGRAÇÃO ................................................................................................................. 45

4.4.13 RISCO DE MANUTENÇÃO ............................................................................................................... 45

4.4.14 RISCO DE FORÇA MAIOR ................................................................................................................ 46

4.4.15 MATRIZ SÍNTESE DE ALOCAÇÃO DE RISCOS ........................................................................................ 46

4.5 GESTÃO DO CONTRATO ..................................................................................................................... 47

4.5.1 MONITORIZAÇÃO DO DESEMPENHO .................................................................................................. 47

4.5.2 MONITORIZAÇÃO DO RELACIONAMENTO ENTRE AS PARTES E GESTÃO DE CONFLITOS .................................. 51

iii

4.5.3 FLEXIBILIDADE DO CONTRATO .......................................................................................................... 51

4.5.4 PLANOS DE CONTINGÊNCIA .............................................................................................................. 53

5 O PROJECTO TAV .......................................................................................................................... 54

5.1 CONSIDERAÇÕES GERAIS ................................................................................................................... 54

5.2 MODELO DE NEGÓCIO ...................................................................................................................... 55

5.2.1 MODELO DE CONTRATAÇÃO PÚBLICA ................................................................................................. 55

5.2.2 REMUNERAÇÃO DO PARCEIRO PRIVADO ............................................................................................. 55

5.2.2.1 LIMITE DE PREÇOS ................................................................................................................................... 55

5.2.3 REGIME DE PERFORMANCE.............................................................................................................. 56

5.2.4 FINANCIAMENTO ........................................................................................................................... 57

5.2.5 ALTERAÇÃO AO MODELO DE NEGÓCIO .............................................................................................. 57

5.3 ACESSO AO NEGÓCIO ....................................................................................................................... 58

5.3.1 CONCURSO .................................................................................................................................. 58

5.3.2 CRITÉRIOS DE ADJUDICAÇÃO ............................................................................................................ 59

5.3.3 DEFINIÇÃO DO OUTPUT ................................................................................................................... 60

5.3.4 ANÁLISE DO CONCURSO .................................................................................................................. 61

5.4 PARTILHA DE RISCOS ........................................................................................................................ 62

5.4.1 RISCO POLÍTICO ............................................................................................................................. 62

5.4.2 RISCO LEGAL ................................................................................................................................. 62

5.4.3 RISCO DE CONCURSO ...................................................................................................................... 63

5.4.4 RISCOS DE PLANEAMENTO E CONCEPÇÃO ............................................................................................ 63

5.4.5 RISCO DE FINANCIAMENTO .............................................................................................................. 64

5.4.6 RISCO DE EXPROPRIAÇÕES ............................................................................................................... 64

5.4.7 RISCO DE CONSTRUÇÃO .................................................................................................................. 65

5.4.8 RISCO AMBIENTAL ......................................................................................................................... 65

5.4.9 RISCO ARQUEOLÓGICO ................................................................................................................... 65

5.4.10 RISCO DE DISPONIBILIDADE ............................................................................................................ 65

5.4.11 RISCO DE PROCURA ...................................................................................................................... 66

5.4.12 RISCO DE INTEGRAÇÃO ................................................................................................................. 66

5.4.13 RISCO DE MANUTENÇÃO ............................................................................................................... 66

5.4.14 RISCO DE FORÇA MAIOR ................................................................................................................ 67

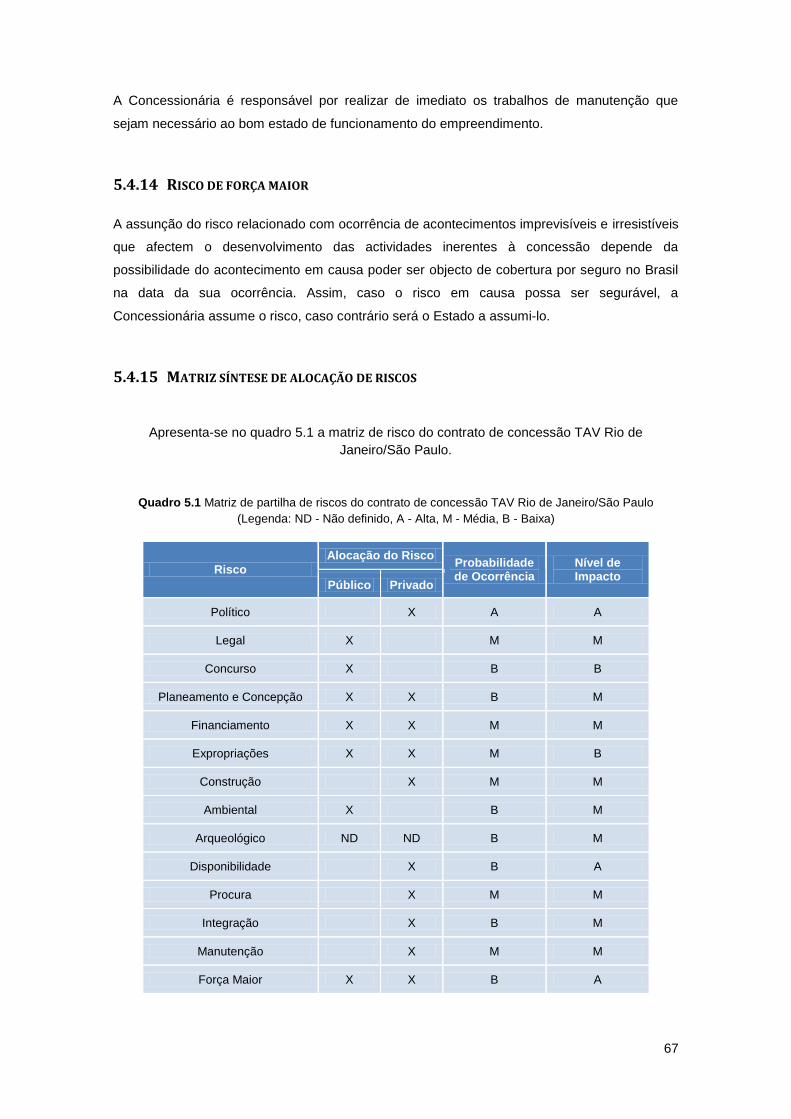

5.4.15 MATRIZ SÍNTESE DE ALOCAÇÃO DE RISCOS ........................................................................................ 67

5.5 GESTÃO DO CONTRATO ..................................................................................................................... 68

5.5.1 MONITORIZAÇÃO DO DESEMPENHO ................................................................................................... 68

5.5.2 MONITORIZAÇÃO DO RELACIONAMENTO ENTRE AS PARTES E GESTÃO DE CONFLITOS .................................. 70

5.5.3 FLEXIBILIDADE DO CONTRATO .......................................................................................................... 70

5.5.4 PLANOS DE CONTINGÊNCIA .............................................................................................................. 71

iv

6 ANÁLISE SWOT ............................................................................................................................. 73

6.1 INTRODUÇÃO E DEFINIÇÃO DE ANÁLISE SWOT ...................................................................................... 73

6.2 PROJECTO PORTUGUÊS ..................................................................................................................... 73

6.1.1 PONTOS FORTES............................................................................................................................ 73

6.1.2 PONTOS FRACOS ........................................................................................................................... 76

6.1.3 OPORTUNIDADES .......................................................................................................................... 76

6.1.4 AMEAÇAS .................................................................................................................................... 77

6.3 PROJECTO BRASILEIRO ...................................................................................................................... 78

6.2.1 PONTOS FORTES............................................................................................................................ 78

6.2.2 PONTOS FRACOS ........................................................................................................................... 79

6.2.3 OPORTUNIDADES .......................................................................................................................... 79

6.2.4 AMEAÇAS .................................................................................................................................... 80

7 CONCLUSÕES ................................................................................................................................ 81

7.1 SÍNTESE CONCLUSIVA ....................................................................................................................... 81

7.2 DESENVOLVIMENTOS FUTUROS........................................................................................................... 84

REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................................................ 85

ANEXOS ................................................................................................................................................. 1

A DEDUÇÕES POR DESEMPENHO .................................................................................................................. 1

A.1 Deduções por indisponibilidade ................................................................................................ 1

A.2 Deduções por má condição dos activos .................................................................................... 2

B. MODELO DE DISPONIBILIDADE .............................................................................................................. 2

C. CONCURSO DE CONCESSÃO RAV POCEIRÃO/CAIA ................................................................................... 3

C.1 Valoração dos Critérios ............................................................................................................. 3

C.1.1 Métrica ................................................................................................................................. 3

C.1.2 Factor A – Custo .................................................................................................................... 4

C.1.3 Factor B – Qualidade ............................................................................................................ 5

C.1.4 Factor C – Risco ..................................................................................................................... 5

D. INDICADORES DE DESEMPENHO DO CONTRATO DE CONCESSÃO TAV RIO DE JANEIRO/SÃO PAULO ..................... 6

v

ÍNDICE DE QUADROS

Quadro 4.1 Factores e subfactores de avaliação das propostas do concurso RAV Poceirão/Caia (Fonte:

RAVE 2008a) ............................................................................................................................................... 34

Quadro 4.2 Lista de concorrentes do concurso RAV Poceirão/Caia .......................................................... 37

Quadro 4.3 Pontuação das propostas dos quatro concorrentes ao concurso RAV Poceirão/Caia na

primeira fase de avaliação .......................................................................................................................... 37

Quadro 4.4 Pontuação das propostas dos quatro concorrentes ao concurso RAV Poceirão/Caia na

primeira fase de avaliação .......................................................................................................................... 37

Quadro 4.5 Pontuação das propostas dos dois concorrentes ao concurso RAV Poceirão/Caia na segunda

fase de avaliação ........................................................................................................................................ 38

Quadro 4.6 Pontuações finais das BAFO dos consórcios ELOS e Altavia Alentejo ..................................... 39

Quadro 4.7 Comparação das pontuações globais na primeira e segunda fase do concurso ..................... 39

Quadro 4.8 Pontuação das propostas finais .............................................................................................. 39

Quadro 4.9 Pontuação das propostas inicial e final do concorrente vencedor ......................................... 40

Quadro 4.10 Matriz de partilha de riscos do contrato de concessão RAV Poceirão/Caia (Legenda: A -

Alta, M - Média, B - Baixa) .......................................................................................................................... 47

Quadro 5.1 Matriz de partilha de riscos do contrato de concessão TAV Rio de Janeiro/São Paulo

(Legenda: ND - Não definido, A - Alta, M - Média, B - Baixa) ..................................................................... 67

Quadro D1. Indicadores de desempenho do contrato de concessão TAV Rio de Janeiro/São Paulo .......A6

vi

ÍNDICE DE FIGURAS

Figura 2.1 Comparador do Sector Público (Adaptado de Partnerships Victoria 2001a) .............................. 9

Figura 2.2 Etapas da valoração do risco. .................................................................................................... 10

Figura 2.3 Desenvolvimento e implementação do processo de monitorização de um contrato

(Partnerships Victoria 2003) ....................................................................................................................... 12

Figura 3.1 Modelo Contratual da PPP relativa ao Projecto de Alta Velocidade Perpignan-Figueras

(PriceWaterHouseCoopers 2006). .............................................................................................................. 20

Figura 3.2 Modelo Contratual da PPP relativa ao Projecto de Alta Velocidade HSL-Zuid (KPMG 2006).... 21

Figura 4.1 Modelo de negócio do Projecto RAV Portugal (Fonte: Fernandes 2010) .................................. 28

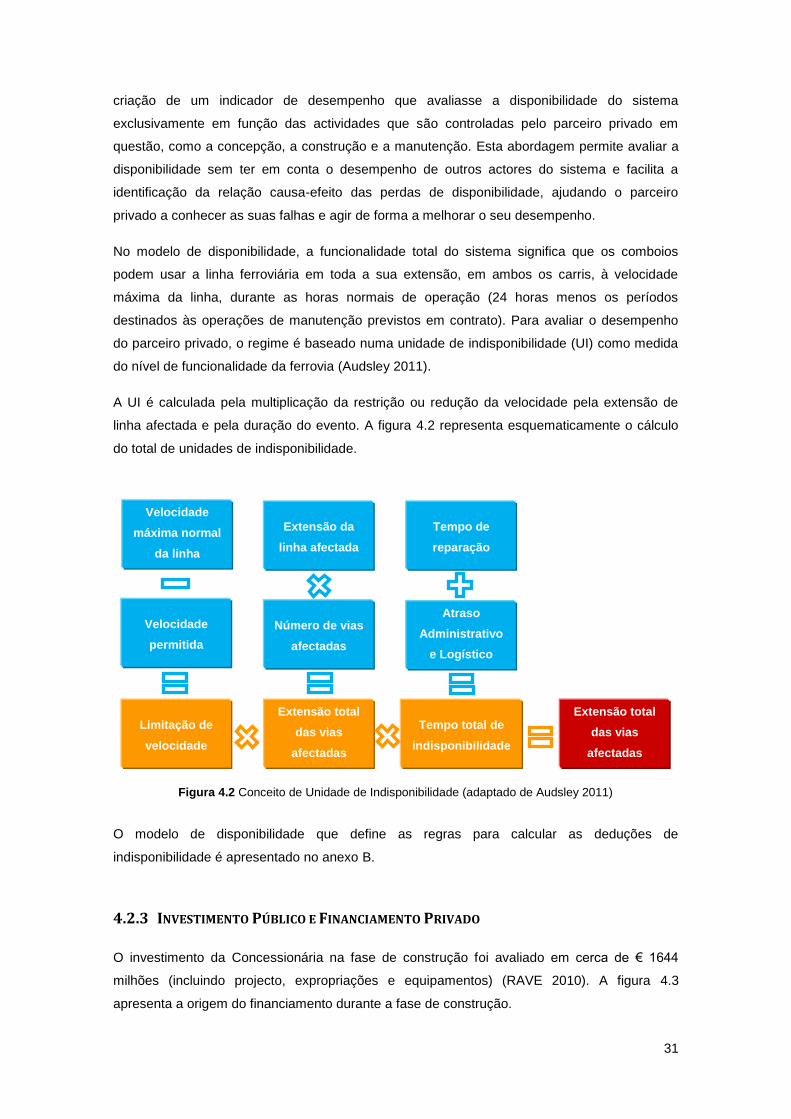

Figura 4.2 Conceito de unidade de Indisponibilidade (adaptado de Audsley 2011) .................................. 31

Figura 4.3 Origem do investimento durante a fase de construção (Fonte RAVE 2010) ............................. 32

Figura 4.4 Fases do concurso público da Concessão RAV Poceirão/Caia. .................................................. 34

Figura 5.1 Traçado referencial da linha ferroviária do Projecto TAV Rio de Janeiro/São Paulo (Fonte:

Halcrow – Sinergia 2009). ........................................................................................................................... 54

Figura 5.2 Fases do concurso público da Concessão TAV Rio de Janeiro/São Paulo.................................. 59

Figura C1. Variação da pontuação do factor A em função do VAL dos pagamentos dos parceiros públicos

(Adaptado de RAVE 2008a). .......................................................................................................................A5

vii

LISTA DE ACRÓNIMOS

ACE – Agrupamento Complementar de Empresas

ANTT – Agência Nacional de Transportes Terrestres

BAFO – Best and Final Offer

BBO – Buy Build Operate

BEI – Banco Europeu de Investimento

BNDES – Banco Nacional de Desenvolvimento Econômico e Social

BOO – Build Own Operate

BOOT – Build Own Operate Transfer

CCP – Código dos Contratos Públicos

CSP – Comparador do Sector Público

DBO – Design Build Operate

DFBO – Design Finance Build Operate

DFBOM – Design Finance Build Operate Maintain

EN – Euronorms

GIF – Gestor de Infraestruturas Ferroviárias

HSL-Zuid – Hogesnelheidslijn Zuid

PFI – Private Finance Initiative

PPP – Parceria Público-Privada

QREN – Quadro de Referência Estratégico Nacional

RAMS – Reliability, Availability, Maintenability and Safety

RAVE – Rede Ferroviária de Alta Velocidade, SA

REFER – Rede Ferroviária Nacional

RENFE – Red Nacional de Ferrocarriles Españoles

RFF – Réseau Ferré de France

RTE-T – Rede Transeuropeia de Transportes

SNCF – Société Nationale des Chemins de fer Français

S&T – Sistemas de Sinalização e Telecomunicação

SWOT – Strengths Weaknesses Opportunities Threats

TAV – Trem de Alta Velocidade

TSI – Technical Specification for Interoperability

UI – Unidade de Indisponibilidade

UIC – Union Internationale des Chemins de Fer

VAL – Valor Actual Líquido

VfM – Value for Money

1

1 INTRODUÇÃO

1.1 AS PARCERIAS PÚBLICO-PRIVADAS EM PROJECTOS DE ALTA VELOCIDADE

FERROVIÁRIA

A crescente necessidade dos países em aumentar a eficiência energética, a sustentabilidade

ambiental e a capacidade dos seus sistemas de transportes tem ajudado a promover a alta

velocidade ferroviária um pouco por todo o mundo. Este modo de transporte é caracterizado

por elevados níveis de pontualidade, regularidade e conforto associados à grande capacidade,

segurança e fiabilidade.

Em Portugal, a decisão da implementação de uma rede ferroviária de alta velocidade teve

origem, entre outras razões, no desejo de aumentar a competitividade dos portos e aeroportos

nacionais; no aumento da participação portuguesa na oferta global de transporte, quer de

mercadorias, quer de passageiros; no aumento dos preços dos combustíveis fósseis; no

desenvolvimento da Rede Nacional de Plataformas Logísticas; e na necessidade de cumprir as

metas do protocolo de Quioto.

No Brasil, para além das vantagens ao nível da sustentabilidade ambiental e das qualidades do

serviço ferroviário de alta velocidade, a decisão de avançar para um projecto deste tipo teve

origem na necessidade de aliviar a saturação existente nos modos de transporte que fazem a

ligação entre as cidades de Campinas e São Paulo, e criar uma alternativa viável ao transporte

aéreo entre São Paulo e Rio de Janeiro.

Ao longo das últimas décadas, as parcerias público-privadas (PPP) na concepção, construção

e operação de infra-estruturas de transporte (e não só) tornaram-se cada vez mais comuns em

muitos países. Os governos pretendem melhorar e aumentar a capacidade das suas redes de

transporte de modo a lidar com a crescente necessidade de mobilidade mas encontram-se

muitas vezes limitados ao nível dos recursos financeiros. Esta impossibilidade do sector público

em suportar os custos de projectos desta envergadura, associada à reconhecida inovação,

know-how, maior eficiência de processos e flexibilidade de financiamento do sector privado,

torna as PPP num modelo de contratação pública muito atractivo.

1.2 OBJECTIVOS E METODOLOGIA

A oportunidade da presente dissertação surge da necessidade de se analisar e comparar dois

modelos de contratação pública baseados em PPP diferentes e a sua aplicação a um mesmo

serviço público – o transporte ferroviário de alta velocidade.

2

A escolha dos projectos português e brasileiro justifica-se pela simultaneidade da sua

implementação e com o facto de serem os primeiros projectos no sector ferroviário de alta

velocidade nos respectivos países.

Para o desenvolvimento desta dissertação foi realizada uma vasta pesquisa bibliográfica sobre

Parcerias Público-Privadas nos seus variados domínios de modo a reunir todo o tipo de

informação que permitisse o conhecimento das características deste modelo de contratação

pública e suas vantagens e desvantagens relativamente ao modelo de contratação tradicional.

De modo a conhecer a experiência internacional e nacional no tema, foi também levada a cabo

uma pesquisa bibliográfica sobre a aplicação do modelo de PPP em projectos do sector

ferroviário que abrangeu projectos de alta velocidade, metropolitano e ferrovia convencional de

longa distância.

A análise que se pretende efectuar encontra-se organizada em quatro aspectos principais das

PPP como modalidade de contratação pública, designadamente modelo de negócio, acesso ao

negócio, partilha de riscos e a gestão do contrato.

Sobre o modelo de negócio interessa numa primeira fase analisar a cadeia de valor de um

projecto deste tipo ao nível da desagregação possível e respectiva adequação ao mercado que

pretende abordar. Interessa também avaliar a possível remuneração do parceiro privado e o

respectivo mecanismo de avaliação do seu desempenho. Por último, é elaborada uma

exposição da organização do investimento tendo em conta a sua origem pública ou privada.

Para a realização desta análise foi realizada uma vasta pesquisa bibliográfica sobre vários

projectos ferroviários de modo a permitir uma melhor compreensão da cadeia de valor de um

projecto deste tipo e das relações de dependência que se estabelecem entre as suas

componentes. Da mesma forma foi também levada a cabo uma pesquisa bibliográfica sobre

projectos de infra-estruturas nos dois países em análise (Portugal e Brasil) de modo a

caracterizar o tecido empresarial do sector da construção que tem interesse nos projectos nos

projectos em análise.

A análise do acesso ao negócio é realizada através do estudo dos concursos públicos

estabelecidos em Portugal e no Brasil referentes à implementação de uma rede ferroviária de

alta velocidade. A análise aborda o formato adoptado para os concursos (fases adoptadas e

sequência), os seus requisitos e critérios de adjudicação, com a respectiva descrição e análise

dos factores e subfactores inerentes à avaliação de propostas. Os resultados do processo de

concurso e as propostas dos concorrentes são expostos e analisados.

Para a concretização desta análise tomou-se como base a informação fornecida pela RAVE e

pela ANTT sobre os referidos concursos, nomeadamente, o Programa de Procedimento do

Concurso, os relatórios de avaliação das propostas nas fases inicial e de negociação, assim

como os contratos que foram estabelecidos com os concorrentes vencedores.

No que diz respeito à partilha de riscos inerente a este modelo de contratação pública, é

efectuada uma resenha aos riscos expectáveis inerentes a cada projecto descrevendo os

3

acontecimentos possíveis associados a cada tipo de risco, são analisados os contratos das

duas PPP relativamente à atribuição da gestão de cada risco aos parceiros público e privado e

é definida a matriz de risco de cada projecto. Para a concretização desta análise contribuiram

os estudos realizados pelas entidades responsáveis pela contratação em cada país – RAVE e

ANTT.

A análise à gestão do contrato é realizada tendo como referência as melhores práticas

internacionais no que diz respeito à implementação de Parcerias Público-Privadas. Este estudo

aborda quatro aspectos essenciais da gestão de contratos, a saber, a monitorização do

desempenho do parceiro privado, a gestão de conflitos, a flexibilidade do contrato e a

prevenção de contingências. A realização desta análise teve como principal referência os

documentos de orientação da entidade responsável pelas Parcerias Público-Privadas no

Estado Australiano de Victoria – Partnerships Victoria.

1.3 ESTRUTURA

Este trabalho encontra-se dividido em sete capítulos, sendo o primeiro e o sétimo

correspondentes à introdução e conclusão, respectivamente, estando ainda incluído neste

último uma breve referência a desenvolvimentos futuros.

No segundo capítulo são apresentados os conceitos essenciais ao conhecimento do modelo de

contratação em PPP e suas principais características, e são expostos os enquadramentos das

PPP em Portugal e no Brasil.

No terceiro capítulo é apresentada a experiência internacional e nacional na aplicação das PPP

em projectos ferroviários de alta velocidade, ferrovia convencional de longa distância e

metropolitano.

O quarto e o quinto capítulos são referentes aos projectos de PPP para implementação de uma

rede ferroviária de alta velocidade em Portugal e no Brasil, respectivamente. Nestas secções

são apresentadas as suas características ao nível dos quatros parâmetros já referidos,

nomeadamente, modelo de negócio, acesso ao negócio, partilha de riscos e gestão do

contrato.

No capítulo seis é efectuada uma análise SWOT aos dois modelos de PPP apoiando-se

sobretudo nas escolhas efectuadas pelas entidades públicas de cada país relativas aos quatro

aspectos principais apresentados ao longo do trabalho.

4

2 AS PARCERIAS PÚBLICO-PRIVADAS EM GERAL

2.1 ENQUADRAMENTO

O Governo e Administração desempenham quatro funções político-administrativas

fundamentais (Pombeiro, 2003):

A definição dos interesses e das necessidades públicas e sua respectiva prioridade;

A concepção estratégica e táctica para responder aos mesmos;

A regulamentação e implementação das políticas definidas; e, por último,

A contratação pública de bens ou serviços para a sua execução.

O processo de contratação pública segue, normalmente, um de dois processos:

O modelo de contratação tradicional, no qual a Administração paga pela aquisição, construção,

produção, restauro, manutenção, remodelação ou desenvolvimento dos activos, definindo o

produto final, e as técnicas e materiais a utilizar para o conseguir, através de projectos,

cadernos de encargos, especificações, entre outros.

No modelo de contratação pública em regime de PPP estabelece-se uma relação de

cooperação entre os sectores público e privado. Numa PPP a Administração define qualitativa

e quantitativamente as necessidades públicas a prover (output) através de parâmetros de

eficiência, qualidade, disponibilidade e níveis de serviço e utilização, e o parceiro privado é

remunerado consoante o grau de realização desses parâmetros previamente balizados. O

parceiro público assume, neste caso, uma função de controlo sobre todo o processo de

provisão do serviço público ou da infra-estrutura.

As Parcerias Público-Privadas são um modelo de contratação pública relativamente recente

que se baseiam no conceito de Private Finance Initiative (PFI) criado no Reino Unido pelo

governo de Margaret Thatcher em 1992. São parcerias nas quais o sector privado fornece

activos e serviços que, tradicionalmente, são providos pelo Governo. A elevada carga fiscal, o

crescimento, em volume e natureza, das necessidades públicas, e o contínuo aumento da

despesa pública forçaram os Governos a reestruturar o seu sistema de aprovisionamento,

passando estes a desempenhar uma função mais reguladora e controladora do que produtora

e distribuidora.

A diminuição do peso do estado na economia é um processo que dura há cerca de 25 anos e

reflecte-se nos diferentes tipos de contratação pública usados, nos quais se destacam as

privatizações. Na sua forma mais usual, as PPP distinguem-se das privatizações na medida em

que representam a cooperação entre o governo e o sector privado para construir novas infra-

estruturas e prestar os respectivos serviços (IMF, 2004).

5

Na última década, as PPP desenvolveram-se em variados domínios do sector público. São

vários os factores que explicam esta tendência, entre os quais destacam-se as restrições de

carácter orçamental que as Administrações têm vindo a ser confrontadas e os requisitos de

qualidade dos serviços cada vez mais exigentes. Este modelo de contratação serviu também

para responder à inexistência de oferta disponível no mercado para a provisão de serviços em

determinados sectores como o hospitalar, prisional, infra-estruturas de transportes, entre

outros.

2.2 DEFINIÇÃO

As características de uma PPP variam consoante o serviço que se pretende prestar, não

existindo, portanto, uma definição única e universalmente aceite para o conceito.

A Comissão Europeia (COM 327/2004) define PPP como ―a forma de cooperação entre as

autoridades públicas e as empresas, tendo por objectivo assegurar o financiamento, a

construção, a renovação, a gestão ou a manutenção de uma infra-estrutura ou a prestação de

um serviço‖. Este modelo de contratação é, normalmente, caracterizado pela duração

relativamente longa dos contratos, que podem chegar a várias décadas; pela satisfação de

necessidades colectivas definidas pelo parceiro público; pelo financiamento em parte ou no seu

todo pelo parceiro privado; e pela significativa transferência de riscos das instituições públicas

para os parceiros privados.

Para o parceiro privado é uma oportunidade de negócio adicional cujo acesso, normalmente,

lhe está vedado. Para a entidade pública representa ganhos de value for money (VfM)

relativamente ao Comparador do Sector Público (CSP)1. Tipicamente, envolve pagamentos por

subvenções orçamentais públicas, variáveis em função do grau de realização dos objectivos,

dos requisitos de disponibilidade, níveis de serviço oferecidos e utilizados, entre outros

parâmetros, previamente definidos pela entidade pública. Pode envolver cobrança de tarifas

aos utentes e a exploração acessória de activos ou mercados do domínio público com o

objectivo de reduzir os encargos para os utentes ou para a Administração (Pombeiro, 2003).

2.3 CLASSIFICAÇÃO

Existem diferentes formas de classificar as PPP. No livro verde da Comissão Europeia

intitulado ―Parcerias público-privadas e o direito comunitário em matéria de contratos públicos e

concessões (COM327/2004)‖, as parcerias são divididas em PPP do tipo puramente contratual,

em que a parceria entre os sectores público e privado assenta em relações exclusivamente

contratuais, e em PPP do tipo institucionalizado, implicando a cooperação entre os sectores

1Os conceitos de Value for Money (VfM) e Comparador do Sector Público (CSP) serão definidos no

presente capítulo.

6

público e privado numa entidade distinta. Já o Conselho Nacional para as Parcerias Público-

Privadas nos Estados Unidos da América classifica as parcerias em função das fases de

projecto cuja responsabilidade pertence ao parceiro privado. Entre os diferentes modelos

podemos destacar o BOO (construção, propriedade e operação), o BOOT (construção,

propriedade, operação e transferência), BBO (compra, construção e operação) que

normalmente aplica-se à reabilitação de imóveis propriedade do sector público, o DBO

(concepção, construção e operação) e o DFBO (concepção, construção, financiamento e

operação) (GAO, 1999). No Brasil, as PPP são classificadas consoante a origem da

remuneração recebida pelo parceiro privado. As concessões patrocinadas são as que

implementam um sistema que combina a cobrança de tarifas aos utilizadores e um pagamento

pecuniário proveniente do parceiro público. Nas concessões administrativas, a entidade pública

contratante efectua o pagamento integral do serviço prestado.

2.4 CONTRATAÇÃO PÚBLICA TRADICIONAL E PPP EM PROJECTOS DE INFRA-

ESTRUTURAS

A contratação de serviços públicos que envolvam a construção de infra-estruturas tem

características próprias que ―convidam‖ à sua implementação através do modelo de PPP. Em

projectos deste tipo, como os serviços ferroviários ou rodoviários, por exemplo, em que a

qualidade das infra-estruturas e a sua manutenção influencia, de modo determinante, a

prestação do serviço aos utilizadores, a atribuição da responsabilidade sobre estes factores à

entidade que as concebe e constrói incentiva a uma abordagem de ciclo de vida do projecto.

Esta transferência de risco conduz não só à concepção e execução das infra-estruturas com

qualidade e durabilidade, mas também ao aumento do nível de inovação e eficiência dos

processos, resultando em ganhos de value for money para o sector público. Para além destes

ganhos, a situação financeira internacional, em cada país, caracterizada por dívidas públicas

cada vez maiores, não permite aos Governos considerar como boa solução arcar com todo o

investimento inicial da implementação de projectos deste tipo. O modelo de PPP permite dividir

o investimento inicial com o parceiro privado e fasear os restantes pagamentos do parceiro

público ao longo do período de concessão, diminuindo o impacto do investimento nas contas

públicas. Estas subvenções podem, por sua vez, ser indexadas ao nível de performance do

parceiro privado na execução das suas funções e servir assim de incentivo a um desempenho

de nível elevado.

A principal desvantagem das PPP é o maior custo financeiro envolvido. Em geral, o custo do

endividamento público é inferior ao das entidades privadas, a diferença entre os dois depende

das condições do mercado financeiro onde os privados se financiam e do rating do Estado. No

caso português, o custo do endividamento público tem vindo a crescer com a contínua

diminuição do rating do Estado, situação que tem também afectado o sistema bancário do país

que enfrenta cada vez mais dificuldades em financiar-se nos mercados internacionais. Um

7

projecto de grande investimento como a linha de alta velocidade portuguesa, que abrange

grande parte do território nacional, pode ser atractivo para investidores estrangeiros cujo custo

de financiamento é mais baixo que o verificado nas instituições bancárias portuguesas. Neste

caso, a diferença entre o custo de financiamento público, em contratação tradicional, e o

privado seria reduzida.

2.5 ABORDAGEM DE CICLO DE VIDA DAS PPP

Sendo um contrato de longa duração, as PPP implicam uma abordagem de ciclo de vida pelas

partes envolvidas. Ao contrário do modelo de empreitada tradicional, a fase de construção é

apenas uma das partes do contrato de PPP. O ciclo de vida inclui o também o período de

funcionamento da infra-estrutura até á sua amortização/envelhecimento. Este tipo de

abordagem permite ganhos de value for money mas, por outro lado, implica um

acompanhamento exaustivo de todas as fases do projecto.

2.5.1 ESTUDOS INICIAIS

A implementação de uma PPP requer a execução de estudos que permitam definir o seu

objecto – Plano Estratégico e Estudo de Viabilidade – a sua necessidade – Estudo de

Procura/Consumo e Avaliação Custo/Benefício – e possíveis soluções técnicas – Estudos

Técnicos e Avaliação Ambiental.

Na fase de montagem do projecto é necessário ainda avaliar se os encargos são comportáveis

para o parceiro público, através do Estudo de Comportabilidade Orçamental, e testar a

adequabilidade do modelo através do cálculo do Comparador do Sector Público.

O principal objectivo desta fase inicial é a definição completa do Projecto e os principais riscos

associados a esta são essencialmente riscos políticos relacionados com indefinições ou

alterações tardias do Projecto, atrasos nos processos de aprovação política e em estudos de

impacto ambiental, e perturbações no Projecto devido à resistência ou oposição de terceiros

(autarquias, proprietários de terrenos, etc.).

2.5.1.1 VALUE FOR MONEY (VFM) E COMPARADOR DO SECTOR PÚBLICO (CSP)

A entidade responsável pelo programa de PPP no Reino Unido, no seu documento orientador

―Value for Money Assessment Guide‖, define VfM como a combinação óptima do custo e da

qualidade de um bem ou serviço, tendo em consideração o seu ciclo de vida, de modo a

responder adequadamente às necessidades e aos requisitos dos utilizadores. Esta definição

defende ainda que na montagem de uma PPP, os agentes do sector público devem ter em

conta os custos e as poupanças de toda a duração do contrato, e que a avaliação do VfM deve

8

focar-se na qualidade do trabalho e competência do sector privado, e não apenas na proposta

menos onerosa, de modo a responder aos objectivos estabelecidos no projecto (HM Treasury,

2006).

As diferentes autoridades responsáveis pelos programas de PPP em vários países aplicam

diferentes metodologias para avaliar o VfM. No entanto, normalmente estas englobam duas

avaliações principais: uma quantitativa e outra qualitativa. A componente quantitativa inclui

todos os factores que possam ser avaliados em termos monetários. A metodologia que,

normalmente, é adoptada na avaliação desta componente, passa pela montagem de um

cenário hipotético designado Comparador do Sector Público, através do qual o serviço ou bem

é obtido segundo o modelo tradicional de contratação pública. Este comparador fornece uma

estimativa do custo na hipótese do projecto ser financiado e explorado pelo sector público. A

avaliação qualitativa do VfM abrange os aspectos do projecto que não são quantificáveis como

as características do mercado, o nível de concorrência do concurso e o nível de eficiência e

inovação que o parceiro privado pode acrescentar ao projecto (Morallos et al., 2009).

Componentes do Comparador do Sector Público

A Partnerships Victoria considera o CSP o somatório de quatro componentes: o custo-base; a

neutralidade competitiva; o risco transferível; e o risco retido (Partnerships Victoria 2001a A

figura 2.1 ilustra as referidas componentes do CSP e os possíveis ganhos de value for money

do modelo de PPP em relação a este.

Custo-base

O custo base refere-se ao custo de produção do objecto alvo da contratação. Esta componente

abrange os custos com a construção, propriedade, manutenção e a prestação de serviço em

período de tempo igual ao da PPP. Nela incluem-se os fluxos de caixa da prestação de

serviços, e exclui-se qualquer tipo de valor associado aos riscos, já que este é considerado

noutras componentes separadamente.

Neutralidade Competitiva

Esta parcela representa o valor das vantagens e desvantagens competitivas inerentes a um

projecto implementado pelo modo tradicional de contratação pública mas que estão vedadas

ao sector privado numa PPP. Entre as vantagens do sector público destacam-se as isenções

sobre alguns impostos e outras taxas. As desvantagens surgem dos riscos políticos inerentes a

determinadas obras públicas ou a projectos de prestação de serviços públicos, que são objecto

de escrutínio público e estão sujeitos à prestação de relatórios e contas. A estimativa desta

componente baseia-se, normalmente, em dados actuais e históricos sobre os custos das

referidas vantagens e desvantagens. Depois do seu cálculo há que obter o seu valor actual

líquido. A consideração deste valor permite fazer a comparação directa entre o CSP e o

modelo de PPP.

9

Risco Transferível

O risco transferível é o risco que é viável transferir do parceiro público para o privado. O seu

valor representa o custo que o sector público pagaria por esse risco caso o projecto fosse

moldado nos termos do modelo tradicional de contratação pública.

Risco Retido

O risco retido é o risco que não é viável transferir para o parceiro privado, que portanto é igual

nos dois modelos de contratação pública em causa.

Figura 2.1 Comparador do sector público (Adaptado de Partnerships Victoria 2001a)

2.5.1.2 IDENTIFICAÇÃO, VALORAÇÃO E ALOCAÇÃO DO RISCO

A gestão do risco é um processo que deve ser desenvolvido ao longo de toda a vida do

projecto. Este envolve, normalmente, três fases: identificação, valoração e alocação. Após este

processo, cada parceiro desenvolve a sua estratégia de mitigação dos riscos sobre os quais

assumiu responsabilidade.

Identificação do risco

O processo de levantamento e análise de todos os riscos de um projecto não segue uma

metodologia comum. A mais usual consiste em reuniões de trabalho com os técnicos das

sucessivas áreas, que permite a identificação e documentação de todos os riscos associados

ao projecto. Esta metodologia permite a criação de uma base de dados para projectos futuros.

Valoração do risco

O risco é medido pelo valor esperado. Este é calculado multiplicando a probabilidade de

ocorrência do acontecimento desfavorável (ou não), pelo valor do prejuízo (lucro) causado por

este acontecimento. Existe sempre uma subjectividade inerente à avaliação dos risco pelo que

é frequente determinar-se um intervalo de variação em vez de um valor único, calculado a

10

partir de intervalos de variação das probabilidades de ocorrência e dos respectivos prejuízos

(Pombeiro, 2003).

A Partnerships Victoria considera que a valoração do risco percorre quatro etapas que se

indicam na figura 2.2 (Partnerships Victoria, 2001a).

Figura 2.2 Etapas da valoração do risco

Alocação do Risco

Depois da valoração do risco, deve ser encontrada a sua distribuição óptima com base na

premissa de que cada risco deve ser alocado à parte que melhor o souber gerir de modo

reduzir a sua probabilidade de este ocorrer e minimizar as consequências na eventualidade.

No processo de partilha de riscos, a entidade contratante deve assegurar-se que:

O Estado não transfere para o parceiro privado riscos que estão sob o seu controlo, e

que não assume riscos que não está em condições de controlar;

Em caso de transferência de riscos para o sector privado, o benefício público de tal

transferência supera o agravamento de custos que irá ocorrer.

2.5.2 FASE DE CONCURSO

Nesta fase o projecto de PPP é apresentado ao mercado e pretende-se criar um ambiente

competitivo de modo a gerar o maior value for money possível para o Estado. Os principais

riscos associados a esta fase estão relacionados com a capacidade de resposta do mercado,

associada à simultaneidade de vários projectos; à incerteza quanto ao interesse do sector

privado, à incerteza relativa à capacidade e condições do mercado financeiro para financiar o

Projecto, e à incerteza quanto à duração do processo de contratação.

Avaliação das consequências

• A consequência de cada risco corresponde à diferença entre o custo base e o custo esperado caso o risco ocorra.

Cálculo da probabilidade

• Tendo por base dados históricos, a probabilidade das consequências de cada risco é calculada através de técnicas de estimação de probalidade.

Factor de segurança

• Introdução de um factor de segurança para ter em consideração custos não observáveis conducentes a uma subvaloração do risco.

Cálculo do valor

• Valor do risco = Consequência x Probabilidade + Factor de Segurança

11

2.5.3 FASE DE CONSTRUÇÃO

Os riscos inerentes à fase de construção estão relacionados com o próprio processo de

construção, e variam com o tipo de obra pretendida. Estes são, na sua maioria, atribuídos ao

parceiro privado já que é o mais habilitado a geri-los. Esta assunção do risco de construção

pelo parceiro privado constitui uma das grandes diferenças entre uma PPP e uma empreitada

de obra pública, onde o Estado assume grande parte deste tipo de risco.

Os riscos de concepção inserem-se também nesta fase e estão relacionados com as decisões

que são necessárias tomar a este nível. É desejável que o parceiro público seja responsável

pela concepção até determinado nível mas que permita aos parceiros privados um determinado

grau de flexibilidade no planeamento da infra-estrutura. É também essencial garantir a clareza

das definições dos requisitos funcionais que evite alterações em fase tardia do Projecto.

2.5.4 FASE DE EXPLORAÇÃO

Na fase de exploração, os riscos a gerir são os inerentes à operação do serviço e manutenção

das infra-estruturas. Os principais riscos estão associados à procura do serviço e à

disponibilidade deste. Os riscos de manutenção decorrem da qualidade do processo

construtivo, dos materiais utilizados e da realização das intervenções correntes e das grandes

intervenções.

Nesta fase de exploração insere-se também o risco de interface que surge na desagregação

vertical da cadeia de valor, originando um conjunto de subprojectos que se encontram

integrados num mesmo projecto e contribuem para este como um todo.

O parceiro público deve controlar o serviço público que está a ser provido pelo privado através

de mecanismos de remuneração associados ao desempenho do privado ou através da

aplicação de multas ou outras sanções em caso de incumprimento.

2.6 GESTÃO DO CONTRATO

2.6.1 INTRODUÇÃO

Depois da assinatura de um contrato de PPP, este tem de ser gerido pela entidade pública

responsável pela monitorização e implementação do contrato.

Um contrato de parceria deve conter procedimentos de comunicação e monitorização que

permitam ao parceiro público o acompanhamento da execução dos objectivos do projecto, a

avaliação do desempenho do parceiro privado e a previsão de potenciais problemas. A

Partnerships Victoria, no seu documento Contract Management Guide, fornece um guia com as

12

melhores práticas relativas à gestão do contrato. De acordo com esta entidade, o processo de

gestão do contrato envolve três etapas, como se indica na figura 2.3.

2.6.2 DESENVOLVIMENTO DO PLANO ESTRATÉGICO DE GESTÃO DO CONTRATO

A elaboração de um plano estratégico de gestão do contrato deve ter inicio na fase de

preparação do projecto de PPP e deve começar por responder a três questões:

Quais as ferramentas e procedimentos de gestão de contratos serão necessárias para

o projecto em causa?

Quais os recursos humanos, financeiros e tecnológicos disponíveis para esta tarefa?

Qual o tempo disponível para o desenvolvimento das ferramentas e procedimentos da

gestão do contrato?

As respostas a estas questões vão ajudar a estabelecer a relação mais equilibrada entre os

recursos disponíveis e as limitações temporais, e consequentemente, ajudarão a definir os

objectivos a atingir.

As PPP são, normalmente, regidas por contratos de longa duração. Deste modo, é normal que

o perfil de risco se modifique ao longo da vigência do contrato. Esta mudança está associada a

factores como a alteração do tipo de relacionamento entre as partes, mudança de legislação,

mudanças tecnológicas e também à própria progressão natural do projecto pelas diferentes

fases (construção, exploração e terminação do contrato). À medida que estas mudanças

ocorrem, o parceiro público deve reunir e analisar a informação sobre o impacto da mudança

no perfil de risco do projecto e na estratégia de gestão do contrato. Caso se verifique

necessário, devem ser desenvolvidas novas estratégias de gestão do contrato.

A recolha e análise de informação tem um papel fundamental no desenvolvimento e

optimização dos procedimentos de gestão do contrato. A análise da informação relevante deve

dar origem a uma matriz de riscos que deve ser mantida regularmente actualizada e

monitorizada. Nesta matriz, cada risco deve ser descrito e acompanhado de uma avaliação da

probabilidade de ocorrência, de uma listagem das suas consequências e de formas de

mitigação possíveis.

Desenvolvimento do

Plano Estratégico

Desenvolvimento e

Implementação do

Processo de Monitorização

Revisão Sistemática

Figura 2.3 Desenvolvimento e implementação do processo de monitorização de um contrato

(Partnerships Victoria 2003)

13

Enquanto na fase de montagem do concurso é dada especial importância aos riscos a ser

alocados ao parceiro privado, no planeamento da gestão do contrato deve-se focar a atenção

nos riscos retidos pelo Estado e nos riscos associados à própria gestão do contrato. O

planeamento da gestão do contrato deve incluir o desenvolvimento de um manual de

administração do contrato composto por planos de contingência, relatórios de monitorização do

desempenho, entre outros procedimentos.

2.6.3 DESENVOLVIMENTO E IMPLEMENTAÇÃO DE PROCEDIMENTOS DE MONITORIZAÇÃO

O segundo passo refere-se à concretização do plano elaborado no primeiro passo e à

implementação dos procedimentos de monitorização. Como refere Partnerships Victoria (2003),

os procedimentos a desenvolver devem ter em consideração os seguintes objectivos: a

monitorização do desempenho; a monitorização do relacionamento entre as Partes e gestão de

conflitos; a reacção à mudança; e a reacção face a imprevistos.

2.6.4 REVISÃO SISTEMÁTICA

Os processos de gestão do contrato devem ser constantemente actualizados, adaptados e

optimizados ao longo do ciclo de vida do projecto. A revisão sistemática dos procedimentos e

ferramentas da gestão do contrato deve ser, ela própria, uns dos procedimentos de gestão do

contrato.

Este procedimento deve garantir que o conhecimento e a informação estão actualizados, rever

e testar os procedimentos e ferramentas existentes e identificar e registar as ―lições‖

aprendidas.

2.7 AS PPP NO BRASIL

2.7.1 ENQUADRAMENTO

Nas décadas de 60 e 70 assistiu-se a um aumento do número de empresas públicas e à

transferência para as mãos do sector público de empresas em dificuldade financeira. Em 1980,

31,6% das 500 maiores empresas brasileiras eram propriedade estatal. Reconhecendo a sua

ineficiência no exercício das funções de gestão do aprovisionamento, de produção e de

distribuição, e enfrentando uma elevada e crescente dívida pública, o Estado delineou um

plano de privatizações que teve início em 1981 com a criação da Comissão Especial de

Privatização. Na década de 90 seguiu-se o Plano Nacional de Desestatização e a ―Lei das

Concessões‖2 (Ribeiro, 2008).

2 Lei nº 8.987, de 13 de Fevereiro de 1995

14

Até 1995 não existia legislação específica para parcerias entre a Administração e o sector

privado. As relações deste tipo eram regidas pela lei de contratações públicas3, na qual o

―parceiro‖ privado é o fornecedor da Administração, não podendo cobrar qualquer tipo de taxa

ou tarifa a utentes, e os contratos têm a duração máxima de 5 anos.

2.7.1.1 CONCESSÕES

Em Fevereiro de 1995 a ―Lei das Concessões‖ criou o conceito de concessão de serviços

públicos precedida ou não de execução de obra pública, e permissão de serviço público. Nos

três modelos de parceria:

O investimento do parceiro privado é remunerado e amortizado mediante a exploração

do serviço ou da infra-estrutura executada, através da cobrança de tarifa aos

utilizadores;

A tarifa é definida na proposta de cada parceiro privado e actualizada de modo a

manter o equilíbrio económico-financeiro da parceria;

Não é permitido nenhum tipo de pagamento por parte do parceiro público pelo serviço

prestado pelo privado;

Pode existir o pagamento por parte do parceiro privado ao público pela outorga da

concessão;

Os prazos contratuais são definidos caso a caso, exceptuando as permissões de

serviço público que são vínculos a título precário;

Os contratos podem ser renovados;

Nos casos que envolvem a construção de infra-estruturas, o Concedente é responsável

por fornecer no edital do concurso ―os dados relativos à obra, dentre os quais os

elementos do projecto básico que permitam sua plena caracterização‖.

Os principais objectivos desta legislação eram a geração de receitas, a desoneração do estado

dos investimentos e a transferência de dívidas, como tal não era permitido qualquer tipo de

pagamento ou tratamento tributário diferenciado ao parceiro privado pelo serviço prestado4.

Deste modo, do conjunto de concessões criadas no seguimento desta lei ficaram de fora

alguns serviços públicos nos quais seria indispensável o contributo estatal para a sua

viabilidade financeira, como as rodovias, ferrovias, abastecimento de água e saneamento de

águas residuais e habitação social (Ribeiro, 2008).

2.7.1.2 PARCERIAS PÚBLICO-PRIVADAS

A eficiência na gestão dos serviços públicos demonstrada pelo sector privado nas concessões

entretanto lançadas aumentou a ambição do sector público com o processo de desestatização.

3 Lei nº 8.666, de 21 de Junho de 1993

4 Art. 17. da Lei nº 8.987, de 13 de Fevereiro de 1995.

15

Para que os serviços públicos menos financeiramente atractivos beneficiassem também do

desempenho privado era necessária a contribuição financeira da Administração nas parcerias.

Em Dezembro de 2004 é aprovada a Lei Federal nº 11.079 que cria o conceito legal de

parceria público-privada e o define como ―o contrato administrativo de concessão, na

modalidade patrocinada ou administrativa‖. A esta altura, já alguns estados5 tinham aprovado

leis que regulavam as PPP, com ligeiras diferenças em relação à lei federal, mas que, ao longo

do tempo têm vindo a ser alteradas com o objectivo de se harmonizar a legislação reguladora

deste tipo de parcerias.

A concessão patrocinada trata-se de uma concessão de serviço público ou de obra pública, tal

qual está definida na Lei nº 8.987/1995 referida anteriormente, que envolve, adicionalmente à

tarifa cobrada aos utilizadores já prevista nesta lei, uma subvenção orçamental pública.

A concessão administrativa é o contrato de prestação de serviços directa ou indirectamente à

Administração, podendo envolver a execução de infra-estruturas ou fornecimento e instalação

de bens, no qual a Administração efectua o pagamento integral pelo serviço prestado pelo

privado. Na prática, esta concessão é equivalente a um contrato administrativo de prestação de

serviços ou fornecimento de bens com a possibilidade de uma maior duração e um valor

monetário mínimo obrigatório, entre outras ligeiras diferenças (Freitas, 2005).

Uma das principais inovações desta lei é a criação de um fundo que fornece garantia aos

pagamentos a efectuar pelo parceiro público ao privado no desenvolvimento das parcerias.

Outra é a limitação das despesas relativas a PPP; segundo a lei, só se efectuará a contratação

de uma PPP quando ―a soma das despesas de carácter continuado derivadas do conjunto das

parcerias já contratadas não tiver excedido, no ano anterior, a 1% (um por cento) da receita

corrente líquida do exercício, e as despesas anuais dos contratos vigentes, nos 10 (dez) anos

subsequentes, não excedam a 1% (um por cento) da receita corrente líquida projetada para os

respectivos exercícios.‖

Segundo a legislação brasileira, uma PPP:

Pressupõe a partilha dos riscos envolvidos;

Pode envolver uma contraprestação pecuniária do poder Concedente, adicional ao

valor da tarifa cobrada pela Concessionária aos utentes;

Deve respeitar a indelegabilidade das funções exclusivas do Estado, nomeadamente

as de regulação e controlo;

Tem uma duração de 5 a 35 anos;

Envolve o valor mínimo de 20 milhões de reais;

Pode envolver a remuneração variável do parceiro privado vinculada ao seu

desempenho, conforme metas e padrões de qualidade e disponibilidade definidos em

contrato;

5 Minas Gerais, Santa Catarina, São Paulo, Goiás e Bahia.

16

Requer a constituição de uma sociedade veículo, que terá a incumbência de implantá-

la e de geri-la;

É atribuída por concurso público e, neste processo, a lei admite a hipótese de se

proceder a uma disputa de preços antes da qualificação técnica;

Atribui a responsabilidade pela concepção do projecto ao concessionário sempre que a

parceria envolva a construção de infra-estruturas.

Sintetizando a legislação brasileira sobre parcerias entre o sector público e privado podemos

aferir que:

A Concessão comum é uma concessão de serviços públicos ou fornecimento de bens na qual

o parceiro privado obtém o retorno do seu investimento cobrando tarifas aos utentes, estando

vedado qualquer tipo de pagamento do parceiro público ao privado. No caso de envolver a

construção de infra-estruturas, o investimento é responsabilidade do parceiro privado.

As PPP resumem-se a dois tipos de concessão. Uma que prevê a existência de pagamentos

por subvenção pública ao concessionário, para além da cobrança de tarifas aos utentes -

concessão patrocinada. E outra que atribui ao poder Concedente todo o encargo financeiro,

sem a possibilidade de cobrança de tarifa aos utentes - concessão administrativa. Não existe

no Brasil especificado o modelo de PPP institucionalizado ainda que existam muitos casos

reais da sua aplicação.

As principais diferenças entre as PPP e a concessão comum são:

Os pagamentos parcial ou integral do parceiro público ao privado pelo serviço;

A obrigação da constituição uma sociedade veículo nas PPP;

A alocação do risco de concepção das infra-estruturas ao parceiro privado em PPP;

A duração dos vínculos entre 5 a 35 anos nas PPP;

O valor mínimo da parceria de 20 milhões de reais.

2.7.1.3 COMPARADOR DO SECTOR PÚBLICO

A legislação não refere especificamente o conceito de comparador de sector público mas dita

que a autorização da montagem de uma PPP está condicionada à demonstração,

fundamentada em estudos técnicos, da ―conveniência e a oportunidade da contratação,

mediante identificação das razões que justifiquem a opção pela forma de parceria público-

privada‖.

17

2.8 AS PPP EM PORTUGAL

Em Portugal a legislação relativa à modalidade de contratação pública PPP foi surgindo no

âmbito dos contratos de concessão, segundo as necessidades de cada sector. Tratam-se de

contratos com características de PPP mas sem financiamento privado. Um dos primeiros

contratos a contar com financiamento privado seria o contrato de concessão para a concepção,

projecto, construção, financiamento, exploração e manutenção da Ponte Vasco da Gama, em

1995.

No sector rodoviário, as concessões iniciaram-se em 1972 com a constituição da BRISA para

a construção, conservação e exploração, em regime de portagem das Auto-estradas

Lisboa/Porto (A1), Fogueteiro/Setúbal (A2), Estádio Nacional/Cascais (A5) e Porto/Famalicão

(A3), num total de 390km. A empresa viria a ser nacionalizada em 1974 (25 de Abril) e

reprivatizada entre 1997 e 1999. Em 1994 é adjudicada a concessão para as travessias do Rio

Tejo à Lusoponte.

Em 1997, o Decreto-Lei n.º 9/97, de 10 de Janeiro fixou o regime das concessões para a

concepção, projecto, financiamento, exploração e manutenção de auto-estradas com portagem

efectiva nas zonas Norte e Oeste do país, num total de 19 lanços de rodovia. No mesmo ano, o

Decreto-Lei n.º267/97, de 2 de Outubro, fixa o mesmo regime para as concessões SCUT (sem

custos para o utilizador), no qual estavam previstos mais 20 lanços de auto-estrada. Estes

regimes viriam depois a ser alargados a outros lanços de auto-estrada e a grandes obras de

arte.

No sector ferroviário de passageiros, o primeiro contrato com financiamento privado surge

em 1999 na concessão do serviço público de transporte ferroviário de passageiros no Eixo

Ferroviário N/S atribuindo ao sector privado a gestão e exploração comercial da linha

ferroviária da travessia da Ponte 25 de Abril, mediante o pagamento à REFER de taxas pela

utilização, gestão e ocupação das infra-estruturas.

Nos serviços públicos de saúde, o modelo de contratação PPP surge com a publicação do

Decreto-Lei 185/2002, de 20 de Agosto, que ―define o regime jurídico das parcerias em saúde

com gestão e financiamentos privados‖, e a Resolução do Conselho de Ministros 162/2001, de

16 de Novembro, que cria uma estrutura de missão denominada «Parcerias. Saúde» destinada

a desenvolver e implementar no sector da saúde ―experiências inovadoras de gestão‖,

designadamente parcerias público-privadas. Em 2002 seria apresentado um programa para a

concepção, projecto, construção, financiamento e exploração de 10 hospitais, dos quais

apenas 2 encontram-se actualmente em exploração, os de Cascais e Braga.

Ao nível da Administração Local, a partir de 1998, surgiram muitos projectos com

semelhanças a PPP, devido à publicação da Lei nº 58/98, de 18 de Agosto, que permite às

autarquias, a criação de empresas ―para a exploração de actividades que prossigam fins de

18

reconhecido interesse público‖, permitindo a delegação de ―poderes respeitantes à prestação

de serviços públicos‖ (Pombeiro, 2003).

O Decreto-Lei 86/2003, de 26 de Abril, veio regulamentar o regime de contratação pública

baseado em PPP. Definiu PPP como ―O contrato ou a união de contratos, por via dos quais

entidades privadas, designadas por parceiros privados, se obrigam, de forma duradoura,

perante um parceiro público, a assegurar o desenvolvimento de uma actividade tendente à

satisfação de uma necessidade colectiva, e em que o financiamento e a responsabilidade pelo

investimento e pela exploração incumbem, no todo ou em parte, ao parceiro privado.‖

Este documento veio a sofrer várias alterações pelo Decreto-Lei 141/2006, de 27 de Julho,

que procurou incrementar o controlo financeiro, protegendo melhor o interesse público em

futuras parcerias ou em alterações a contratos já celebrados, particularmente no que se refere

à partilha de riscos e benefícios.

O Código dos Contratos Públicos (CCP), aprovado em 2008, no que concerne às PPP,

introduziu algumas melhorias no processo de avaliação das propostas e simplifica alguns

procedimentos.

Relativamente ao Comparador do Sector Público, a alínea c) do n.º 1 do artigo 6.º do Decreto-

Lei 141/2006, de 27 de Julho prevê que as vantagens da utilização do modelo de PPP em

relação a ―formas alternativas de alcançar os mesmos fins‖ sejam avaliadas com base nos

termos previstos no n.º 2 do artigo 19.º da Lei de Enquadramento Orçamental. Esta avaliação

da economia, da eficiência e da eficácia das PPP, segundo a referida legislação, toma como

base um programa alternativo visando a obtenção dos mesmos objectivos com exclusão de

financiamentos ou de exploração a cargo de entidades privadas, devendo incluir, sempre que

possível, a estimativa da sua incidência orçamental líquida.

Em Portugal tem sido dado pouca importância a este mecanismo em quase todos os sectores

onde o modelo de PPP vem sendo adoptado e, nas poucas vezes em que é utilizado, é

determinado de forma pouco rigorosa e adoptando cenários de ganhos de eficiência

pessimistas ou pouco favoráveis (Marques e Silva, 2008).

19

3 A EXPERIÊNCIA INTERNACIONAL E NACIONAL DO USO DE PPP NO

SECTOR FERROVIÁRIO

3.1 ALTA VELOCIDADE

3.1.1 LINHA PERPIGNAN–FIGUERAS

A linha ferroviária de alta velocidade Perpignan-Figueras resulta do esforço dos governos