Línguas

Páginas

Legal

Mensuração do Valor

Justo

CPC 46 – IFRS 13

Acadêmicos: Ana Priscila

Bianka Guimarães

Buglyeno Alves

Fernando Santana

Geovane Camilo

Jessica Souza

Júlia Cunha

Kayro Victor

Mayara Miranda

Paulo Eduardo

Raul Cassimiro

MENSURAÇÃO A VALOR JUSTO: UM ESTUDO SOBRE

A PERCEPÇÃO DOS PROFESSORES E

PROFISSIONAIS CONTÁBEIS.

Principais Autores: Clayton Levy Lima de Melo; Edzana Roberta Ferreira da Cunha Vieira; Jorge Katsumi Niyama; Anderson Luiz Rezende Mól.

Este Trabalho tem por objetivos analisar a percepção de

contadores e docentes sobre a mensuração a valor justo

constante nas normas do FASB e do IASB.

OBJETIVO

Definição do Valor

Justo;

Estabelecer a

estrutura para a

mensuração do valor

justo;

Estabelecer

divulgações sobre

mensurações do valor

justo.

Alcance Aplicável quando

outro pronunciamento

requerer ou permitir.

ALCANCE

Onde não se

aplica? Transações de

pagamento baseadas

em ações dentro do

alcance do CPC 10-

Pagamento Baseado

em ações.

ALCANCE

Onde não se aplica?

Transações de arrendamento dentro do alcance do CPC 06-Operações de

arrendamento Mercantil e;

ALCANCE

Onde não se aplica?

Mensurações que

tenham algumas

similaridades com o

valor justo, mas que não

representam o valor

justo, como, por

exemplo, o valor

realizável líquido a que

se refere o

pronunciamento CPC 16-

Estoque ou o valor em

uso a que se refere o

Pronunciamento CPC 01-

Redução ao Valor

Recuperável de Ativos.

ALCANCE

As divulgações requeridas

por este pronunciamento

não são exigidas para:

ativos de planos

mensurados ao valor

justo de acordo com o

CPC 33- Benefícios a

empregados;

(Eliminada); e

ativos cujo valor

recuperável seja o valor

justo menos as

despesas de alienação,

de acordo com o

Pronunciamento CPC

01.

DEFINIÇÃO

OBJETIVO

TRANSAÇÃ

O

PREÇO

PARTICIPANTES DO MERCADO

INFORMAÇÕ

ES

Preço de entrada e preço de saída;

VALOR JUSTO

NO

RECONHECIME

NTO INICIAL

Reconhecime

nto de ganho

ou perda por

preços fora ao

do Valor

Justo;

VALOR JUSTO

NO

RECONHECIME

NTO INICIAL

Exigência da

Norma –

determinação se

o valor justo no

reconhecimento

inicial é igual ao

preço da

transação;

VALOR JUSTO

NO

RECONHECIME

NTO INICIAL

Há condições

em que o preço

da transação

não represente

o Valor Justo do

ativo ou

passivo.

VALOR JUSTO

NO

RECONHECIME

NTO INICIAL

A mensuração do

valor justo de um

ativo não

financeiro leva em

consideração a

capacidade do

participante do

mercado em gerar

benefícios

utilizando o ativo

em seu melhor uso

possível;

APLICAÇÃO

A ATIVOS

NÃO

FINANCEIRO

S

O melhor uso do

ativo financeiro

leva-se em conta

um ativo que seja

fisicamente

possível,

legalmente

permitido e

financeiramente

viável;

APLICAÇÃO

A ATIVOS

NÃO

FINANCEIRO

S

Princípios Gerais.

A MENSURAÇÃO DE

PASSIVOS E

INSTRUMENTOS

PATRIMONIAIS PRÓPRIO

DA ENTIDADE

Mantidos por

outras partes

como ativos.

A MENSURAÇÃO DE

PASSIVOS E

INSTRUMENTOS

PATRIMONIAIS PRÓPRIO

DA ENTIDADE

Não mantidos por

outras partes

como ativos.

Risco de

descumpriment

o.

A MENSURAÇÃO DE

PASSIVOS E

INSTRUMENTOS

PATRIMONIAIS PRÓPRIO

DA ENTIDADE

Restrição de

Transferência Passivo

financeiro com

elemento à

vista.

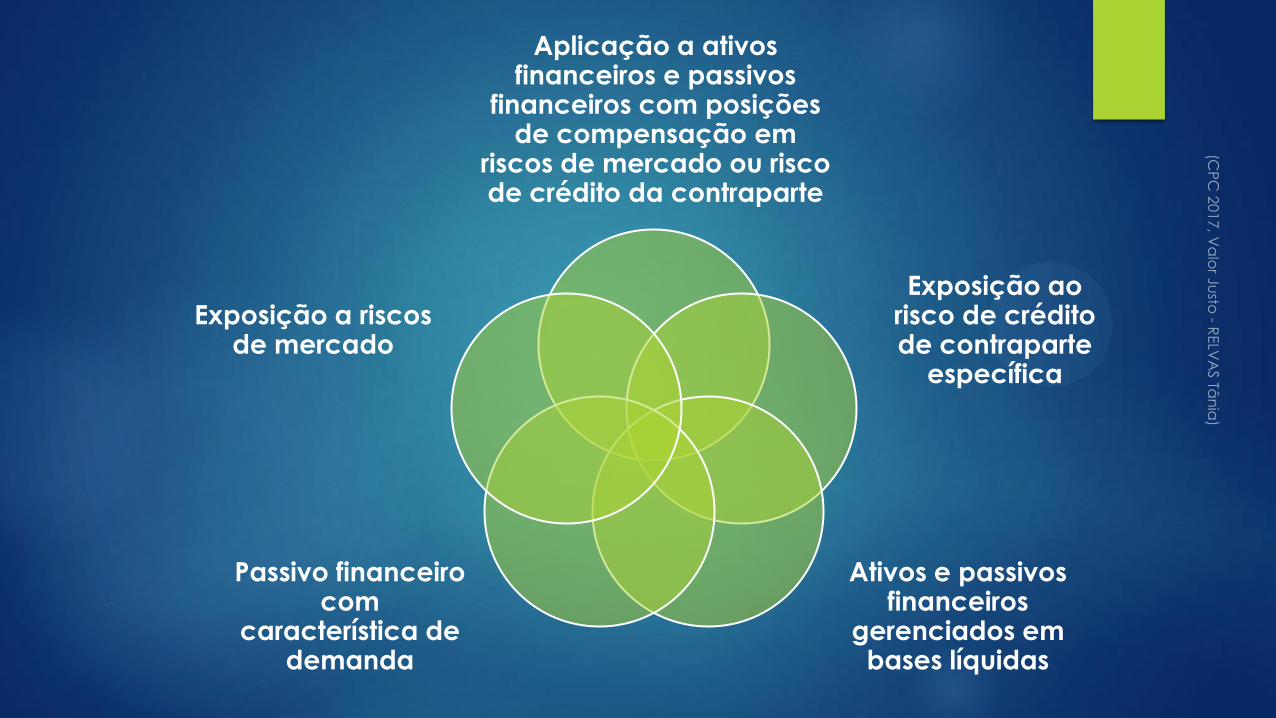

Aplicação a ativos financeiros e passivos

financeiros com posições de compensação em

riscos de mercado ou risco de crédito da contraparte

Exposição ao risco de crédito de contraparte

específica

Ativos e passivos financeiros

gerenciados em bases líquidas

Passivo financeiro com

característica de demanda

Exposição a riscos de mercado

PASSIVO FINANCEIRO COM CARACTERÍSTICA DE DEMANDA

Exigência específica para a mensuração a valor justo de

passivos com característica de demanda

Significa que a contraparte(depositante) pode demandar o valor depositado a qualquer tempo e a

instituição tem a obrigação de

entregá-lo.

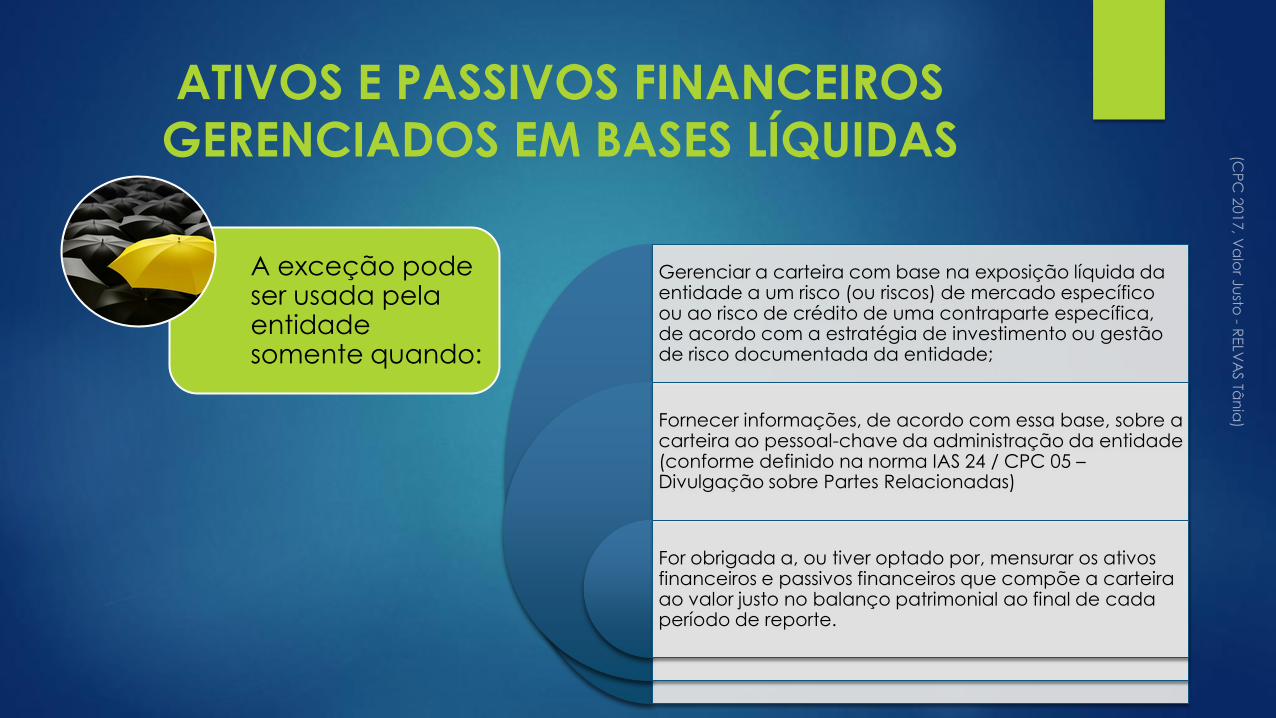

ATIVOS E PASSIVOS FINANCEIROS

GERENCIADOS EM BASES LÍQUIDAS

A exceção pode ser usada pela entidade somente quando:

Gerenciar a carteira com base na exposição líquida da entidade a um risco (ou riscos) de mercado específico ou ao risco de crédito de uma contraparte específica, de acordo com a estratégia de investimento ou gestão de risco documentada da entidade;

Fornecer informações, de acordo com essa base, sobre a carteira ao pessoal-chave da administração da entidade (conforme definido na norma IAS 24 / CPC 05 – Divulgação sobre Partes Relacionadas)

For obrigada a, ou tiver optado por, mensurar os ativos financeiros e passivos financeiros que compõe a carteira ao valor justo no balanço patrimonial ao final de cada período de reporte.

EXPOSIÇÃO A RISCOS DE MERCADO

Ao utilizar a Exposição a riscos de mercado, a entidade deve garantir que o risco (ou

riscos) de mercado ao qual a entidade esteja exposta na carteira (grupo de ativos

e passivos financeiros) seja substancialmente o mesmo.

EXPOSIÇÃO AO RISCO DE CRÉDITO DE

CONTRAPARTE ESPECÍFICA

Quando a entidade deve incluir o efeito da exposição líquida da

entidade ao risco de crédito dessa contraparte ou a exposição líquida

da contraparte ao risco de crédito da entidade na mensuração do valor

justo ?

Exemplo: Um acordo principal de

liquidação com a contraparte ou

acordo que exija a troca de garantias

com base na exposição líquida de cada parte ao risco de crédito da outra.

O que são as

Técnicas de

Avaliação?

TÉCNICA DE AVALIAÇÃO

Qual o objetivo

da utilização de

uma técnica de

avaliação?

Quais são as

técnicas de

avaliação

existentes?

TÉCNICA DE AVALIAÇÃO

Abordagem do Mercado

O que são

múltiplos? TÉCNICA DE AVALIAÇÃO

Vantagens e

Desvantagens

da Utilização da

Análise de

Múltiplos.

Abordagem do

Custo.

Abordagem da

Receita. TÉCNICA DE AVALIAÇÃO

Quais os

elementos que

devem ser

capturados na

utilização de

uma técnica de

valor presente?

Prêmio de

Risco – Equity Risk Premium

TÉCNICA DE AVALIAÇÃO

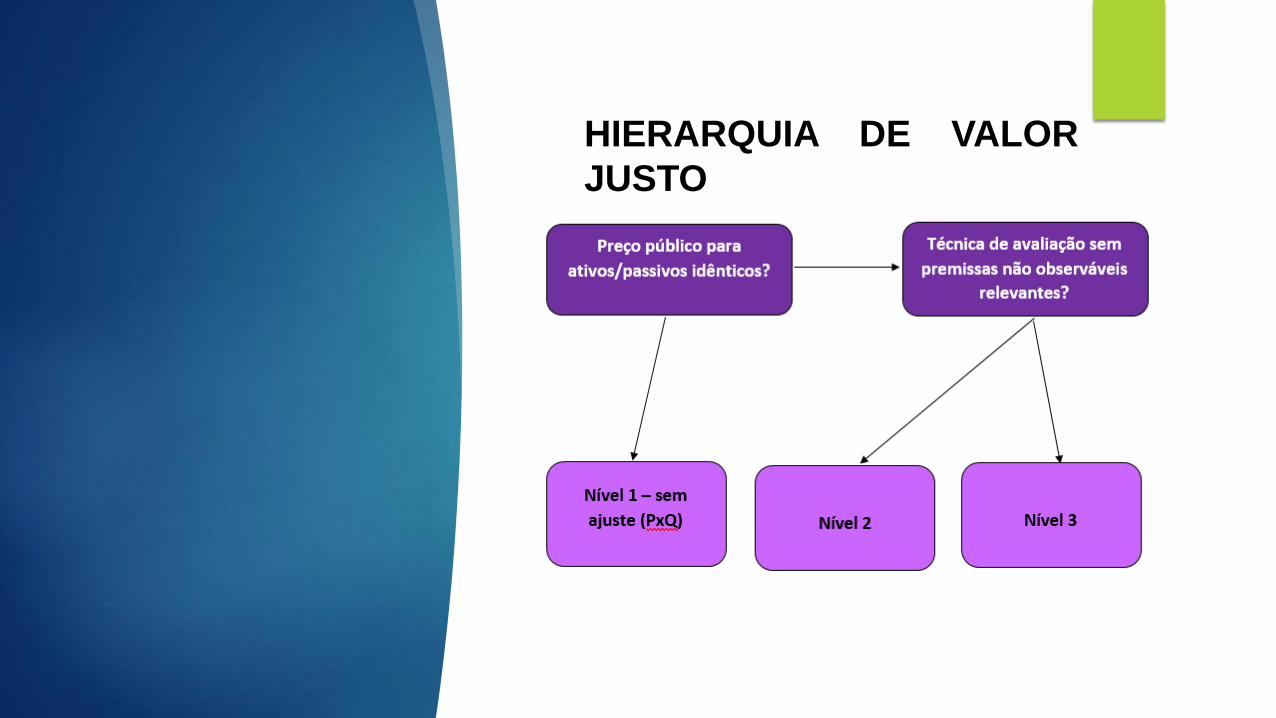

Existe uma

hierarquia de valor justo ?

HIERARQUIA DE VALOR

JUSTO

HIERARQUIA DE VALOR

JUSTO

Insumos outros que

não os com

preços cotados

em mercados

ativos que são

observáveis quer

direta ou

indiretamente;

HIERARQUIA DE VALOR

JUSTO

Insumos

observáveis tais

como os com

preços cotados

em mercados

ativos.

HIERARQUIA DE VALOR

JUSTO

DIVULGAÇÃO

Informações que dão auxilio

na interpretação das

demonstrações:

Técnicas de avaliação e

informações utilizadas

para desenvolver as

mensurações;

Efeito das mensurações

sobre o resultado do

período ou outros

resultados abrangentes

para o período.

DIVULGAÇÃO

nível de detalhamento

necessário para atender

os requisitos de

divulgação;

quanta ênfase se deve

dar a cada um dos

diversos requisitos;

quanta agregação ou

desagregação se deve

efetuar;

se os usuários de

demonstrações

contábeis necessitam de

informações adicionais

para

avaliar as informações

quantitativas

divulgadas.

DIVULGAÇÃO

Informações para cada classe de

ativos ou passivos mensurados ao

valor justo no balanço após

o reconhecimento inicial:

as razões para mensuração;

nível de hierarquia;

As transferências para cada

nível devem ser divulgadas e

discutidas separadamente

das

informações quantitativas

sobre dados não observáveis

significativos utilizados na

mensuração do valor justo;

descrição dos processos de

avaliação utilizados pela

entidade;

DIVULGAÇÃO

Determinação de classes

apropriadas de ativos e passivos:

Natureza, Características e

riscos do ativo ou passivo; e

nível de hierarquia de valor

justo no qual a mensuração

do valor justo está

classificada.

DÚVIDAS

Top Related