Línguas

Páginas

Legal

1

LEI Nº 1.364 DE 19 DE DEZEMBRO DE 1988.

Altera o Código Tributário Municipal (Lei nº

691, de 24 de dezembro de 1984), Institui os

tribu tos que menciona, e dá outras

providências.

Autores: Comissões de Justiça e Redação,

Assuntos Urbanos e Meio Ambiente,

Abastecimento, Indústria, Comércio e

Agricultura; Finanças, Orçamento e

Fiscalização Financeira.

O PREFEITO DA CIDADE DO RIO DE JANEIRO, faço saber que a Câmara Municipal

do Rio de Janeiro decreta e eu sanciono a seguinte lei:

Art. 1º Ficam alterados os dispositivos a seguir do Código Tributário Municipal (Lei nº

691, de 24 de dezembro de 1984):

“Art. 3º .............................................................................................................................

§ 4º Os impostos municipais incidem sobre o patrimônio, a renda e os serviços

relacionados com a exploração de atividades econômicas regidas pelas normas

aplicáveis a empreendimentos privados realizados em território municipal pela União,

Estados ou Municípios, diretamente por entidade de administração indireta ou mediante

concessão ou permissão, assim como em que haja contraprestação ou pagamento de

preços ou tarifas pelo usuário”.

“Art. 16 .............................................................................................................................

§ 7º Revogado.

§ 8º Revogado.

§ 9º Revogado.

“Art. 21 .............................................................................................................................

Parágrafo único. revogado.”

“Art. 24.............................................................................................................................

Parágrafo único. revogado.”

2

“Art.33................................................................................................................................

V - revogado.

...........................................................................................................................................

IX - revogado.

X - revogado.

............................................................................................................................................

XII - revogado.

...........................................................................................................................................

§ 1º ....................................................................................................................................

§ 2º revogado”.

“Art. 54. As disposições desta lei são extensivas aos imóveis localizados fora da zona

urbana que, em face de sua destinação ou área, sejam considerados urbanos para

efeito de tributação”.

“Art. 55. O Poder Executivo definirá, periodicamente, para efeito de tributação, o

perímetro da zona urbana, bem como os limites e denominações dos bairros e sua

distribuição em regiões fiscais denominadas A, B e C”.

“Art. 61 .............................................................................................................................

I - ... vetado.

.........................................................……............................................................................

VI - ... vetado.

............................................................................................................................................

XV - ... vetado.

............................................................................................................................................

§ 1º ... vetado.

§ 2º ... vetado.

“Art. 64 .............................................................................................................................

§ 1º A área é obtida através dos contornos externos das paredes ou pilares,

computando-se também a superfície;

1. das sacadas, varandas e terraços, cobertos ou descobertos, de cada pavimento;

2. dos jiraus e mezaninos;

3. das garagens ou vagas cobertas;

3

4. das áreas edificadas destinadas ao lazer, na proporção das respectivas frações

ideais, quando se tratar de condomínios;

5. das demais partes comuns, na proporção das respectivas frações ideais.

............................................................................................................................................

§ 5º - As unidades autônomas populares, assim definidas em ato do Poder Executivo,

terão o respectivo valor venal reduzido em 50% (cinqüenta por cento)”.

“Art. 65 .............................................................................................................................

§ 1º São fatores de correção aplicáveis aos imóveis não residenciais:

1. fator PC - POSIÇÃO COMERCIAL (Tabela IV-A) aplicável às lojas em decorrência

de sua posição na edificação em relação ao logradouro.

2. fator U - UTILIZAÇÃO (Tabela IV-B) aplicável de acordo com a utilização do imóvel.

3. Fator C - COMERCIAL (Tabela V), coeficiente de ajustamento do valor unitário

padrão predial (Vu), a ser fixado por ato do Poder Executivo aplicável, de acordo com a

maior ou menor valorização do logradouro ou trecho deste em relação ao que foi fixado

para o bairro, considerados o aproveitamento para fim comercial e a existência de

equipamentos urbanos.

§ 2º O imóvel com utilização mista, que ainda não tenha ou não possa ter desdobrada

a sua inscrição, será tributado como não residencial.

...........................................................................................................................................”

“Art. 66 ...............................................................................................................................

............................................................................................................................................

§ 4º ....................................................................................................................................

............................................................................................................................................

2. fator L - RESTRIÇÃO LEGAL (Tabela VIII), aplicável a terrenos sobre as quais

incidam restrições legais ao seu pleno aproveitamento;

3. fator A - ACIDENTAÇÃO TOPOGRÁFICA (Tabela IX), aplicável a terrenos que

apresentam características de acidentação topográfica impeditivas de seu pleno

aproveitamento:

............................................................................................................................................

§ 7º Ocorrida a simultaneidade na aplicação dos fatores de correção, a redução

máxima admitida será de 90% (noventa por cento).”

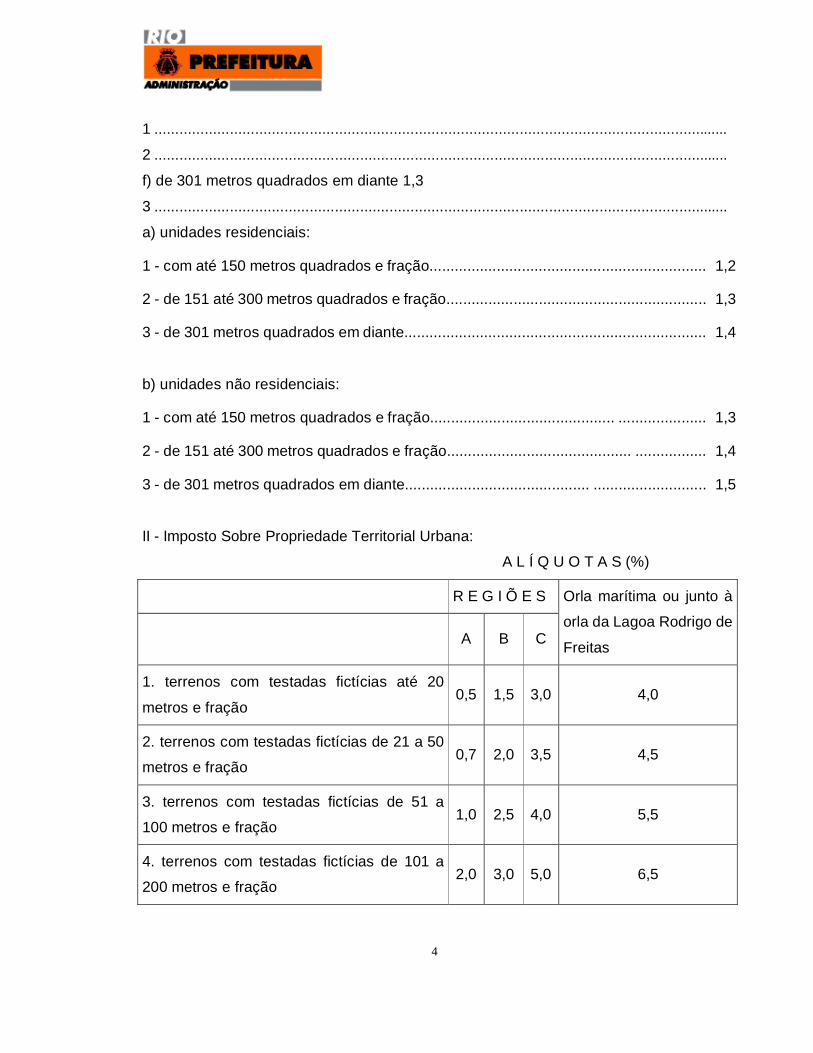

“Art. 67 .............................................................................................................................

4

1 .........................................................................................................................................

2 .........................................................................................................................................

f) de 301 metros quadrados em diante 1,3

3 .........................................................................................................................................

a) unidades residenciais:

1 - com até 150 metros quadrados e fração.................................................................. 1,2

2 - de 151 até 300 metros quadrados e fração.............................................................. 1,3

3 - de 301 metros quadrados em diante........................................................................ 1,4

b) unidades não residenciais:

1 - com até 150 metros quadrados e fração............................................ ..................... 1,3

2 - de 151 até 300 metros quadrados e fração............................................ ................. 1,4

3 - de 301 metros quadrados em diante............................................ ........................... 1,5

II - Imposto Sobre Propriedade Territorial Urbana:

A L Í Q U O T A S (%)

R E G I Õ E S

A B C

Orla marítima ou junto à

orla da Lagoa Rodrigo de

Freitas

1. terrenos com testadas fictícias até 20

metros e fração 0,5 1,5 3,0 4,0

2. terrenos com testadas fictícias de 21 a 50

metros e fração 0,7 2,0 3,5 4,5

3. terrenos com testadas fictícias de 51 a

100 metros e fração 1,0 2,5 4,0 5,5

4. terrenos com testadas fictícias de 101 a

200 metros e fração 2,0 3,0 5,0 6,5

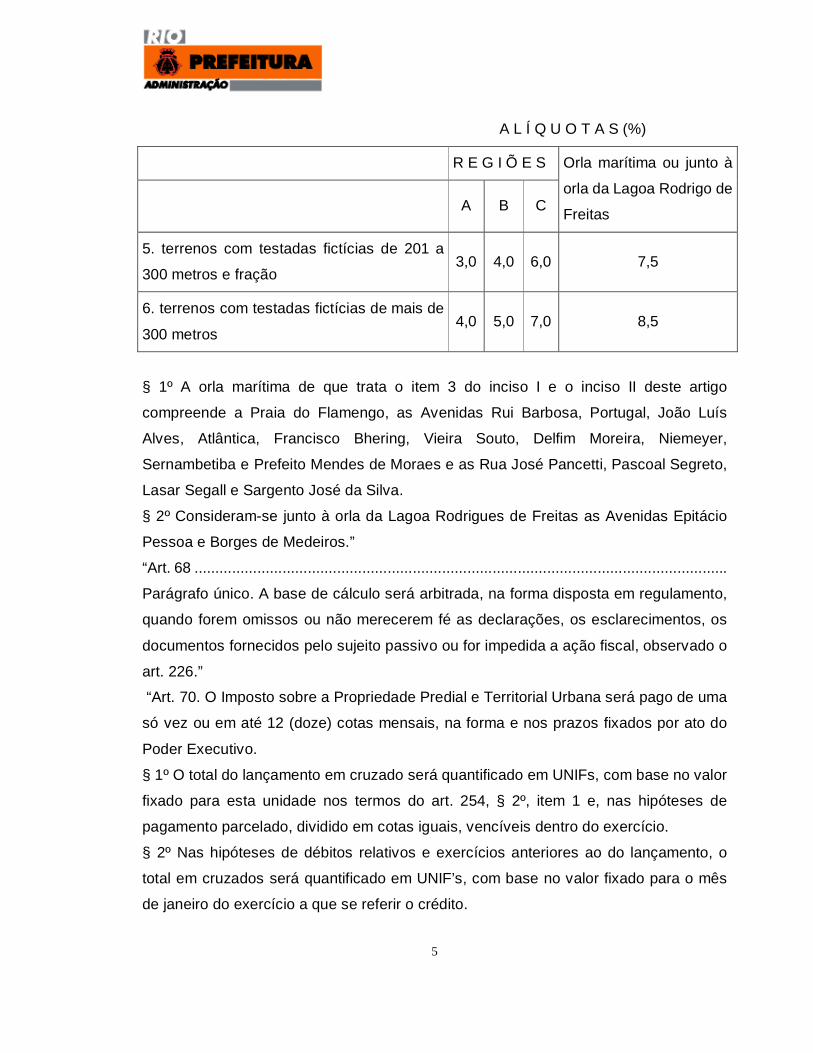

5

A L Í Q U O T A S (%)

R E G I Õ E S

A B C

Orla marítima ou junto à

orla da Lagoa Rodrigo de

Freitas

5. terrenos com testadas fictícias de 201 a

300 metros e fração 3,0 4,0 6,0 7,5

6. terrenos com testadas fictícias de mais de

300 metros 4,0 5,0 7,0 8,5

§ 1º A orla marítima de que trata o item 3 do inciso I e o inciso II deste artigo

compreende a Praia do Flamengo, as Avenidas Rui Barbosa, Portugal, João Luís

Alves, Atlântica, Francisco Bhering, Vieira Souto, Delfim Moreira, Niemeyer,

Sernambetiba e Prefeito Mendes de Moraes e as Rua José Pancetti, Pascoal Segreto,

Lasar Segall e Sargento José da Silva.

§ 2º Consideram-se junto à orla da Lagoa Rodrigues de Freitas as Avenidas Epitácio

Pessoa e Borges de Medeiros.”

“Art. 68 ...............................................................................................................................

Parágrafo único. A base de cálculo será arbitrada, na forma disposta em regulamento,

quando forem omissos ou não merecerem fé as declarações, os esclarecimentos, os

documentos fornecidos pelo sujeito passivo ou for impedida a ação fiscal, observado o

art. 226.”

“Art. 70. O Imposto sobre a Propriedade Predial e Territorial Urbana será pago de uma

só vez ou em até 12 (doze) cotas mensais, na forma e nos prazos fixados por ato do

Poder Executivo.

§ 1º O total do lançamento em cruzado será quantificado em UNIFs, com base no valor

fixado para esta unidade nos termos do art. 254, § 2º, item 1 e, nas hipóteses de

pagamento parcelado, dividido em cotas iguais, vencíveis dentro do exercício.

§ 2º Nas hipóteses de débitos relativos e exercícios anteriores ao do lançamento, o

total em cruzados será quantificado em UNIF’s, com base no valor fixado para o mês

de janeiro do exercício a que se referir o crédito.

6

§ 3º Será concedido o desconto de 20% (vinte por cento) para o pagamento do imposto

de uma só vez.”

“Art. 71. O pagamento será efetuado com base no valor da UNIF que, fixado nos

termos do art. 254, § 2º, item 2, estiver em vigor no mês em que houver a respectiva

quitação, sem prejuízo dos acréscimos estipulados no inciso II do art. 181 e do disposto

no art. 257.

Parágrafo único. O pagamento de cada cota independe de estarem pagas as anteriores

e não presume a quitação das demais.”

“Art. 73. A inscrição será promovida pelo interessado, mediante declaração

acompanhada dos títulos de propriedade, plantas, croquis, informações quanto à

situação legal e outros elementos essenciais à precisa definição da propriedade quanto

a localização, uso, área, fração ideal, tipo ou padrão, características topográficas e

pedológicas.

............................................................................................................................................

§ 3º Os terrenos de titularidade desconhecida que sejam objeto de posse poderão ser

inscritos a título precário, mediante processo e exclusivamente para efeitos fiscais,

devendo ser aposto ao nome do titular a palavra “posse”.

§ 4º No caso de condomínio em edificações, o síndico quando intimado pela autoridade

fiscal, deverá prestar todas as informações necessárias à atualização cadastral das

unidades imobiliárias.”

“Art. 79. .............................................................................................................................

Parágrafo único. No mesmo prazo devem ser comunicados os casos de mudanças de

uso do prédio, bem como a cessação ou alteração das condições que levaram à

redução do imposto ao reconhecimento de isenção ou de não incidência.”

“Art. 83. A área dos imóveis edificados ou não, e as testadas real e fictícia (Tf) dos

terrenos, bem como o número do processo e o motivo das alterações que sofreram,

deverão constar obrigatoriamente do cadastro imobiliário da Secretaria Municipal de

Fazenda.

Parágrafo único. As alterações dos elementos citados no “caput” deverão ser feitas

mediante processo regular, sob pena de responsabilidade funcional.”

“Art. 85. .............................................................................................................................

............................................................................................................................................

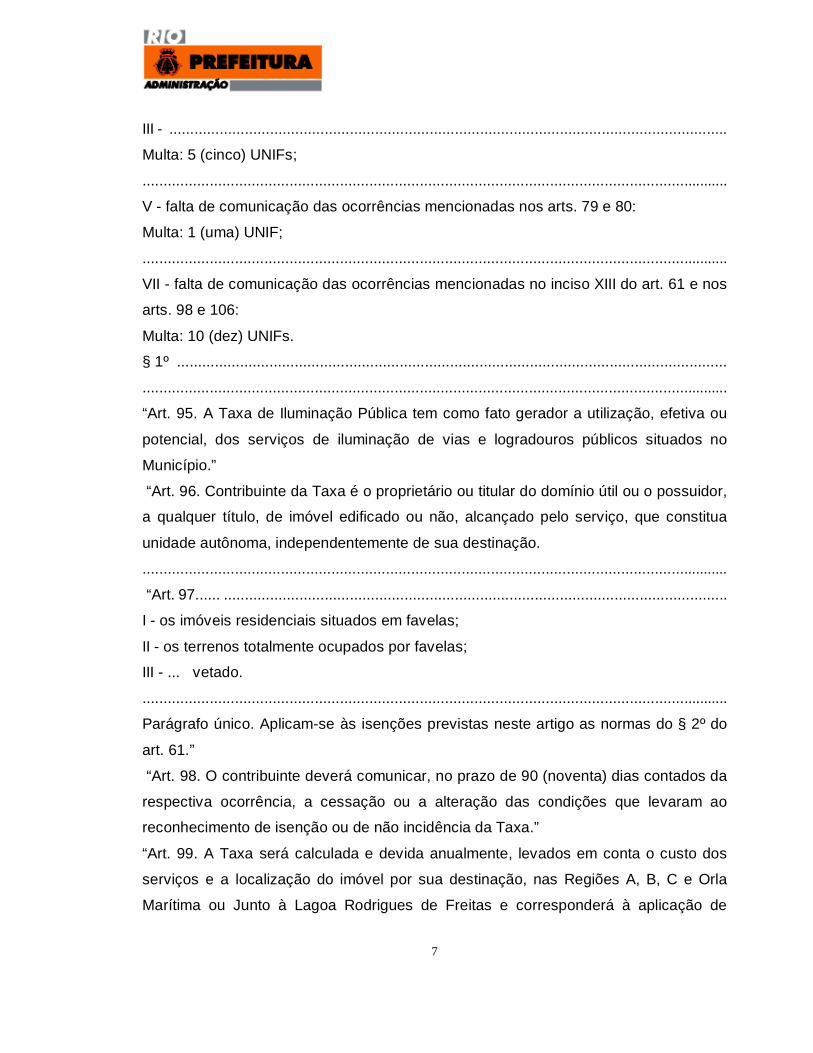

7

III - .....................................................................................................................................

Multa: 5 (cinco) UNIFs;

............................................................................................................................................

V - falta de comunicação das ocorrências mencionadas nos arts. 79 e 80:

Multa: 1 (uma) UNIF;

............................................................................................................................................

VII - falta de comunicação das ocorrências mencionadas no inciso XIII do art. 61 e nos

arts. 98 e 106:

Multa: 10 (dez) UNIFs.

§ 1º ...................................................................................................................................

............................................................................................................................................

“Art. 95. A Taxa de Iluminação Pública tem como fato gerador a utilização, efetiva ou

potencial, dos serviços de iluminação de vias e logradouros públicos situados no

Município.”

“Art. 96. Contribuinte da Taxa é o proprietário ou titular do domínio útil ou o possuidor,

a qualquer título, de imóvel edificado ou não, alcançado pelo serviço, que constitua

unidade autônoma, independentemente de sua destinação.

............................................................................................................................................

“Art. 97...... ........................................................................................................................

I - os imóveis residenciais situados em favelas;

II - os terrenos totalmente ocupados por favelas;

III - ... vetado.

............................................................................................................................................

Parágrafo único. Aplicam-se às isenções previstas neste artigo as normas do § 2º do

art. 61.”

“Art. 98. O contribuinte deverá comunicar, no prazo de 90 (noventa) dias contados da

respectiva ocorrência, a cessação ou a alteração das condições que levaram ao

reconhecimento de isenção ou de não incidência da Taxa.”

“Art. 99. A Taxa será calculada e devida anualmente, levados em conta o custo dos

serviços e a localização do imóvel por sua destinação, nas Regiões A, B, C e Orla

Marítima ou Junto à Lagoa Rodrigues de Freitas e corresponderá à aplicação de

8

coeficiente sobre o valor da UNIF de que trata o art. 254, § 2º, item 1, de acordo com a

Tabela XI, que integra o Anexo desta Lei.

Parágrafo único. Para os efeitos deste artigo, a definição das Regiões A, B, C e Orla

Marítima ou junto à Lagoa Rodrigues de Freitas observará o mesmo critério

estabelecido no Capítulo relativo ao Imposto sobre a Propriedade Predial e Territorial

Urbana.

“Art. 101. revogado.”

“Art. 105. ...........................................................................…............................................

............................................................................................................................................

II - os imóveis cedidos ao Município a qualquer título, desde que o contrato estabeleça

o repasse do ônus tributário;

III - os adquirentes de lotes de terrenos a que se refere o inciso XVII do art. 61,

observados os requisitos nele previstos, quando, no loteamento, não for prestado

nenhum dos serviços constitutivos do fato gerador da Taxa.”

Parágrafo único. Aplicam-se às isenções previstas neste artigo as normas do § 2º do

art. 61”

“Art. 106. O contribuinte deverá comunicar, no prazo de 90 (noventa) dias contados da

respectiva ocorrência, a cessão ou a alteração das condições que levaram ao

reconhecimento de isenção ou de não incidência.”

“Art. 180. ............................................................................................................................

............................................................................................................................................

§ 2º O coeficiente aplicável em cada caso será aquele que, de acordo com a tabela

vigente na data do pagamento corresponder à época em que a obrigação tributária

principal deveria ter sido satisfeita.

............................................................................................................................................

§ 5º Revogado.

“Art. 181. ...........................................................................................................................

............................................................................................................................................

II - Imposto sobre a Propriedade Predial e Territorial Urbana, Taxa de Coleta de Lixo e

Limpeza Pública e Taxa de Iluminação Pública, observado o art. 71:

1. até 30 dias de atraso .....................................................................10% (dez por cento)

2. de 31 a 90 dias ............................................................................30% (trinta por cento)

9

3. de 91 a 150 dias ...................................................................40% (quarenta por cento)

4. de 151 a 210 dias ................................................................50% (cinqüenta por cento)

5. de 211 dias até o fim do exercício a que corresponde o crédito ..............60%

(sessenta por cento)

§ 1º Em substituição aos acréscimos moratórios no inciso II deste artigo, caso

pagamento se efetue no primeiro trimestre do ano seguinte ao do lançamento, sobre o

total da dívida apurada em UNIF’s, considerado o valor dessa unidade vigente no mês

de quitação incidirão os seguintes acréscimos moratórios:

1. até 31 de janeiro ....................................................70% (setenta por cento)

2. até 28 de fevereiro .................................................80% (oitenta por cento)

3. até o último dia útil de março ................................90% (noventa por cento)

§ 2º A partir de 1º de abril, em substituição aos acréscimos de que trata o parágrafo

anterior, sobre o total da dívida apurada em UNIF’s, considerado o valor dessa unidade

no mês da quitação, incidirá a multa moratória de 100% (cem por cento).

§ 3º Quando o lançamento dos tributos de que trata o inciso II se referir a exercícios

anteriores, será aplicada a multa moratória de 100% (cem por cento), ressalvado o

disposto no seu parágrafo.”

“Art. 254. ...........................................................................................................................

§ 1º O valor da UNIF será correspondente a 2.336 (dois inteiros e trezentos e trinta e

seis milésimos) do valor de 1 (uma) Obrigação do Tesouro Nacional - OTN.

§ 2º O Poder Executivo tornará público:

1. até 31 de dezembro de cada ano o valor da UNIF prefixado a ser utilizado para

cálculo e emissão da Taxa de Iluminação Pública e da Taxa de Coleta de Lixo e

Limpeza Pública e para a quantificação prevista no § 1º do art. 70;

2. ao fim de cada mês o valor da UNIF a vigorar no mês seguintes.

§ 3º revogado.”

“Art. 256. ...........................................................................................................................

Parágrafo único. Enquanto persistir a aplicação de coeficiente redutor da base de

cálculo do Imposto sobre a Propriedade Predial e Territorial Urbana ou de limitação do

valor venal do imóvel, esse valor somente poderá servir de base de cálculo do Imposto

sobre a Propriedade Predial e Territorial Urbana, vedada sua aplicação a qualquer

outro tributo municipal.”

10

“Art. 257. Fica o Prefeito autorizado a fixar mensalmente, no exercício de 1989,

coeficiente redutor do valor da UNIF a ser aplicado, no mês subseqüente,

exclusivamente aos créditos tributários relativos ao Imposto sobre a Propriedade

Predial e Territorial Urbana, à Taxa de Iluminação Pública e à Taxa de Coleta de Lixo e

Limpeza Pública, de forma que o percentual de aumento aplicável a esses tributos não

exceda o da Unidade Relativa de Preços (URP) ou o do índice que for instituído para

substituí-la.”

“Art. 258. O Poder Executivo divulgará até a data do vencimento da cota única relativa

ao Imposto sobre a Propriedade Predial e Territorial Urbana, à Taxa de Coleta de Lixo

e Limpeza Pública e a Taxa de Iluminação Pública o valor unitário padrão predial (Vu),

o valor unitário padrão territorial (Vo), o fato residencial e o valor comercial aplicáveis

aos logradouros nesse exercício.”

Art. 2º As tabelas I, IV, VII, XI, XII e XIII da Lei nº 691, de 24 de dezembro de 1984 (

Código Tributário Municipal) terão a redação constante das tabelas anexas: I, IV-A, IV-

B, VII, XI, XII-A, XII-B, XIII.

Art. 3º Fica instituído, no Município do Rio de Janeiro, o Imposto sobre a Transmissão

de Bens Imóveis e de Direitos a Eles Relativos, Realizada Inter Vivos, por Ato Oneroso.

Art. 4º O imposto tem como fato gerador a realização inter vivos, por ato oneroso, de

qualquer dos seguintes negócios:

I - a transmissão, a qualquer título, da propriedade ou do domínio útil de bens imóveis

por natureza ou por acessão física, como definidos na lei civil;

II - a transmissão, a qualquer título, de direitos reais sobre imóveis;

III - a cessão de direitos relativos às transmissões referidas nos incisos anteriores.

Art. 5º Compreendem-se na definição do fato gerador as seguintes mutações

patrimoniais, envolvendo bens imóveis ou direitos a eles relativos:

I - compra e venda e retrovenda;

II - dação em pagamento;

III - permuta;

IV - enfiteuse e subenfiteuse;

V - instituição de usufruto, uso e habitação;

VI - mandato em causa própria ou com poderes equivalentes para a transmissão

de bem imóvel ou de direito a ele relativo e seu substabelecimento;

11

VII - arrematação ou adjudicação em leilão, hasta pública ou praça, bem como as

respectivas cessões de direitos;

VIII - transferência de bem ou direito ao patrimônio de pessoa jurídica para o de

qualquer um de seus sócios, acionistas ou respectivos sucessores;

IX - transferência de bem ou direito ao patrimônio de pessoa jurídica para pagamento

de capital, na parte do valor do imóvel não utilizada na realização do capital;

X - tornas ou reposições que ocorram:

a) nas partilhas efetuadas em virtude de falecimento, separação judicial ou divórcio,

quando o cônjuge receber, dos imóveis situados no Município, quota-parte cujo valor

seja maior do que o valor de sua meação na totalidade desses imóveis;

b) nas partilhas efetuadas em virtude de falecimento, quando o herdeiro receber, dos

imóveis situados no município, quota-parte, cujo valor seja maior que o valor de seu

quinhão, na totalidade desses imóveis;

c) nas divisões, para extinção de condomínio de imóveis, quando qualquer condômino

receber quota-parte material cujo valor seja maior do que o de sua quota-parte ideal;

XI - transferência de direito sobre construção em terreno alheio, ainda que feita ao

proprietário do solo;

XII - cessão de direito à herança ou legado;

XIII - cessão dos direitos de opção de venda, desde que o optante tenha direito à

diferença de preço e não simplesmente à comissão;

XIV - instituição, translação e extinção de qualquer direito real sobre imóvel, exceto os

direitos reais de garantia e as servidões pessoais.

§ 1º Constitui transmissão tributável a rescisão ou o distrato de cessão de promessa

de compra e venda, ou de promessa de cessão.

§ 2º Inexiste transferência de direito na desistência ou na renúncia à herança ou

legado, desde que cumulativamente:

a) seja feita sem ressalva, em benefício do montante; e

b) não tenha o desistente ou renunciante praticado qualquer ato que mostre a intenção

de aceitar a herança ou legado.

Art. 6º O imposto não incide sobre a transmissão dos bens ou direito, quando:

I - incorporados ao patrimônio de pessoa jurídica em realização de capital;

II - decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica;

12

III - versar sobre direitos reais de garantia;

IV - ocorrida “mortis causa”;

V - decorrer de atos não onerosos;

VI - decorrente de locação de bens imóveis ou o arrendamento mercantil.

§ 1º Caracteriza-se a atividade preponderante quando mais de 50% (cinqüenta por

cento) da receita do adquirente, nos 2 (dois) anos anteriores e nos 2 (dois) anos

posteriores à aquisição, decorrer de transações mencionadas neste artigo.

§ 2º Se o adquirente iniciar suas atividades após a aquisição ou menos de 2 (dois)

anos antes dela, apurar-se-á a preponderância referida no parágrafo anterior, levando

em conta os 3 (três) anos subseqüentes à data da aquisição.

§ 3º Verificada a preponderância, tornar-se-á devido o imposto, nos termos da lei

vigente à data da aquisição, sobre o valor do bem ou direito nessa data, com os

acréscimos legais.

§ 4º O disposto neste artigo não se aplica à transmissão de bens ou direitos, quando

realizados em conjunto com a totalidade do patrimônio da pessoa jurídica alienante.

Art. 7º Estão isentas do imposto:

I - a aquisição, por Estado estrangeiro, de imóvel exclusivamente destinado a uso de

sua missão diplomática ou consular;

II - a aquisição decorrente de investidura determinada por pessoa jurídica de direito

público;

III - a reserva e a extinção do uso, do usufruto e da habitação;

IV - a transmissão dos bens ao cônjuge, em virtude da comunicação decorrente do

regime de bens do casamento;

V - a torna ou a reposição igual ou inferior ao valor correspondente a 10 (dez) UNIFs;

VI - ..... vetado.

VII - a transmissão em que o alienante seja o Município do Rio de Janeiro;

VIII - a indenização de benfeitorias necessárias pelo proprietário do imóvel ao locatário;

IX - a aquisição de imóvel para residência própria, por uma única vez, por ex-

combatente da Segunda Guerra Mundial, assim considerados os que participaram das

operações bélicas, como integrantes do Exército, da Aeronáutica, da Marinha de

Guerra e da Marinha Mercante do Brasil;

13

X - a aquisição de bem ou direito resultante da declaração de utilidade pública ou de

necessidade social, para fins de desapropriação.”

Art. 8º Será suspenso o pagamento do imposto relativo à aquisição de imóvel, ou de

direito real sobre imóvel, destinado à instalação de :

I - entidade sindicais de trabalhadores oficialmente reconhecidas, desde que destinado

à sua sede ou a fins de natureza assistencial, cultural, recreativa ou desportiva;

II - associações de moradores, observadas as condições estabelecidas no inciso

anterior;

III - federações e confederações das sociedades mencionadas nos incisos anteriores.

§ 1º O disposto neste artigo se aplicará enquanto a destinação do imóvel ou a

finalidade da entidade adquirente não for modificada ou desvirtuada, nem transmitido o

bem ou o direito real.

§ 2º Ocorrida uma das hipóteses previstas no parágrafo anterior, o imposto não paga à

época da transmissão será imediatamente devido, com os acréscimos legais contadas

da data em que houver ocorrido o fato causador da perda do benefício fiscal.”

Art. 9º Contribuinte do imposto é o adquirente do bem ou do direito sobre imóvel, assim

entendida a pessoa em favor da qual se opera a transmissão inter vivos.

Art. 10. São solidariamente responsável pelo pagamento do imposto devido, nas

transmissões que se efetuarem sem esse pagamento, o adquirente e o transmitente, o

cessionário e o cedente, conforme o caso.”

Art. 11. Nas cessões de direitos relativos a bens imóveis, quer por instrumento público,

particular, ou mandato em causa própria, a pessoa em favor de quem for outorgada a

escritura definitiva ou pronunciada a sentença de adjudicação é responsável pelo

pagamento do imposto devido sobre anteriores atos de cessão ou de

subestabelecimento, com os acréscimos moratórios e a atualização monetária

incidentes.

Art. 12. O imposto é devido ao Município do Rio de Janeiro se nele estiver situado o

imóvel transmitido ou sobre o qual versarem os direitos cedidos, ainda que a mutação

patrimonial tenha ocorrido em outro Município ou no estrangeiro.

Art. 13. O Lançamento do imposto será efetuado na repartição fazendária competente.

14

Parágrafo único. Na hipótese de o imóvel ocupar área pertencente a mais de um

Município, o lançamento far-se-á por arbitramento, considerando-se o valor da parte do

imóvel localizado no Município do Rio de Janeiro.”

Art. 14. A base de cálculo do imposto é o valor venal dos bens ou direitos relativos ao

imóvel, no momento da transmissão.

Parágrafo único. Entende-se por valor venal o valor corrente de mercado do bem ou

direito.

Art. 15. Nas hipóteses abaixo relacionadas, observado o disposto no artigo anterior,

tomar-se-á como base de cálculo:

I - na dação em pagamento, o valor da dívida a ser quitada se superior ao valor

atribuído ao bem ou direito dado em pagamento;

II - na permuta, o valor de cada bem ou direito permutado;

III - na enfiteuse e na subenfiteuse, o valor do domínio útil;

IV - na instituição de usufruto, uso e habitação, 50 (cinqüenta por cento) do valor do

bem;

V - na aquisição da nua-propriedade, 50% (cinqüenta por cento) do valor do bem ou

direito;

VI - na torna ou reposição e na atribuição de bem ou direito em excesso, o valor que

exceder o quinhão hereditário, a meação conjugal e a quota-parte ideal;

VII - na arrematação, em leilão ou praça pública, o preço pago pelo arrematante;

VIII - na adjudicação, o valor do bem ou do direito adjudicado;

IX - na cessão de direito do arrematante e do adjudicaste o valor do bem ou do direito

cedido;

X - na cessão de direito e ação à herança ou legado, o valor aceito pela Fazenda ou

fixado judicial ou administrativamente;

XI - ... vetado.

XII - no mandato em causa própria e em cada substabelecimento, o valor do bem ou do

direito;

XIII - na incorporação do bem ou direito do patrimônio de pessoa jurídica, quando

configurada a hipótese prevista no art. 5º , o valor do bem ou do direito;

15

XIV - na incorporação de bem ou direito ao patrimônio de pessoa jurídica a que se

refere o inciso IX do art. 3º, o valor do bem ou do direito não utilizado na realização do

capital;

XV - em qualquer outra aquisição, não especificada nos incisos anteriores, seja de

propriedade de plena, seja de domínio útil, ou de outro direito real cuja transmissão

seja tributável, o valor integral do bem ou do direito.

Parágrafo único. Não serão abatidas do valor base para o cálculo do imposto quaisquer

dívidas que onerem o imóvel e nem as dívidas do espólio.

Art. 16. Não será incluída na base de cálculo do imposto o valor total ou parcial da

construção que o adquirente prove já ter sido executado, ou que venha a ser

executada, diretamente à sua custa, integrando-se em seu patrimônio”.

Art. 17. Nos casos em que o imposto é pago antes da transmissão, a base de cálculo é

o valor do bem ou do direito na data em que for efetuado o pagamento.

Art. 18. A autoridade fazendária poderá lançar o imposto, mediante arbitramento da

base de cálculo, sempre que não concordar com o valor declarado pelo contribuinte.

Parágrafo único. Ocorrida a hipótese do “caput”, o contribuinte será intimado do

lançamento para, no prazo de 30 (trinta) dias, recolher o imposto ou impugnar o débito.

Art. 19. O cálculo do imposto será feito mediante a aplicação das seguintes alíquotas

sobre o valor fixado para a base de cálculo:

I - ... vetado

II - 2% (dois por cento), nas demais transações

Art. 20. O imposto será pago antes da realização do ato ou da lavratura do instrumento,

público ou particular, que configurar a obrigação de pagá-lo, exceto nos seguintes

casos:

I - na incorporação ao patrimônio de pessoa jurídica e na transferência desta para seus

sócios ou acionistas ou para os respectivos sucessores, será pago dentro de 60

(sessenta) dias, contados da data da assembléia ou da escritura em que se

formalizarem aqueles atos;

II - nas tornas ou reposição em que sejam interessados incapazes, dentro de 30 (trinta)

dias, contados da data em que se der a concordância do Ministério Público;

16

III - na arrematação ou adjudicação, dentro de 30 (trinta) dias, contados da data em

que tiver sido assinado o auto ou deferida a adjudicação, ainda que haja recurso

pendente;

IV - nas transmissões compreendidas no Sistema Financeiro da Habitação, a que se

refere a Lei Federal nº 4.380, de 21 de agosto de 1964, dentro de 90 (noventa) dias, a

partir da lavratura do respectivo ato;

V - nos casos não especificados, decorrentes de atos judiciais, dentro de 30 (trinta)

dias, contados da sua ciência pelo contribuinte.

§ 1º Na transmissão objeto de instrumento lavrado em outro Município, 30 (trinta) dias,

contados da lavratura do instrumento, se maior prazo não houver sido estabelecido

neste artigo.

§ 2º A apresentação do instrumento ao Registro de Imóveis será sempre precedida do

pagamento do imposto, ainda que efetivada antes do término dos prazos referidos

neste artigo.

§ 3º O promitente comprador e o promitente cessionário, na hipótese de haver quitação

contratual, ficam obrigados a apresentar à repartição fazendária o respectivo título,

acompanhado da prova de pagamento do imposto, efetuado na forma do “caput” deste

artigo, no prazo de 30 (trinta) dias, a contar da data prevista no instrumento para o

efetivo pagamento total do preço, sob pena de aplicação da multa prevista no art. 23,

inciso IV, desta Lei, sem prejuízo das demais penalidades cabíveis.”

Art. 21. A repartição fazendária competente poderá efetuar a entrega de guias,

impressos e documentos relativos ao imposto às partes, a despachantes municipais e,

mediante apresentação de procuração, a qualquer mandatário.

§ 1º O Poder Executivo, no interesse do serviço ou dos contribuintes, poderá, através

de decreto, estabelecer restrições e condições para a prática dos atos a que se refere o

artigo anterior, ressalvadas as prerrogativas dos advogados, contadores e

despachantes municipais.

§ 2º Efetuado o pagamento, a guia do imposto não está sujeita à revalidação, desde

que suas características correspondam às do negócio jurídico que venha a ser

realizado.

Art. 22. O imposto recolhido será restituído, além das hipóteses previstas nos incisos I,

II e III do art. 189 da Lei nº 691, de 24 de dezembro de 1984, se:

17

I - declarada, por decisão judicial passada em julgado, a nulidade do ato ou contrato

respectivo;

II - reconhecido o benefício da suspensão do pagamento do imposto.

Art. 23. O descumprimento das obrigações previstas nesta lei sujeita o infrator às

seguintes penalidades:

I - de 50% (cinqüenta por cento) do valor do imposto devido, na prática de qualquer ato

relativo à transmissão de bens ou de direitos sobre imóvel, sem o pagamento do

imposto nos prazos legais;

II - de 250% (duzentos e cinqüenta por cento) do valor do imposto devido, nunca

inferior a 5 (cinco) UNIF’s, caso ocorra omissão ou inexatidão fraudulenta de

declaração relativa a elementos que possam influir no cálculo do imposto ou que

provoquem o benefício da não incidência, isenção ou suspensão do pagamento do

imposto;

III - de 3 (três) UNIF’s, na ocorrência de omissão ou inexatidão de declaração, sem

ficar caracterizada a intenção fraudulenta;

IV - de 3 (três) UNIF’s, no descumprimento da determinação contida no § 3º do art. 20.

§ 1º Se o ato a que se refere o inciso I deste artigo estiver incluído nos casos de

imunidade, não incidência, isenção ou suspensão do imposto, sem o prévio

reconhecimento do benefício, aplicar-se-á ao infrator multa de 0,5 (cinco décimos) da

UNIF.

§ 2º Aplicar-se-á a multa prevista no inciso II deste artigo a qualquer pessoa que

intervenha no negócio jurídico ou declaração e seja conivente ou axilar na inexatidão

ou omissão praticada, inclusive o serventuário ou o servidor.

Art. 24. Os tabeliões, escrivãos e demais serventuários de ofício respondem

solidariamente com o contribuinte pelos tributos devidos sobre os atos praticados por

eles e perante eles, em razão de seu ofício, quando seja impossível exigir do

contribuinte o cumprimento da obrigação principal.

Art. 25. A imposição de penalidade ou o pagamento da multa respectiva não exime o

infrator de cumprir a obrigação inobservada.

Art. 26. Os servidores da justiça que deixarem de dar vista dos autos aos

representantes judiciais do Município nos casos previstos em lei e os escrivãos que

18

deixarem de remeter processos para inscrição na repartição competente, ficarão

sujeitos à multa correspondente a 2 (duas) UNIF’s.

Art. 27. A imposição de penalidade, acréscimos moratórios e atualização monetária

será feita pelo órgão competente da Secretaria Municipal de Fazenda.

Parágrafo único. Nos casos em que o lançamento do imposto se realizar mediante

inscrição de cálculo judicial, essa imposição será feita no momento em que o cálculo

for inscrito pela autoridade administrativa.

Art. 28. O infrator poderá, no prazo previsto para a impugnação, saldar o seu débito

com abatimento de 50% (cinqüenta por cento) do valor da multa.

Parágrafo único. O pagamento efetuado com o abatimento previsto neste artigo

importará na renúncia de defesa e no reconhecimento integral do crédito lançado.

Art. 29. A apuração do valor do bem ou direito será efetuado através de guias que

obedecerão ao modelo, especificações e forma de processamento estabelecido em

normas regulamentares.

Art. 30. Os oficiais públicos que tiverem de lavrar instrumento translativo de bens ou

direito sobre imóveis, de que resulte obrigação de pagar o imposto, exigirão que lhes

seja apresentado o comprovante de pagamento e, se a operação for imune, isenta ou

beneficiada com suspensão, o certificado declaratório do reconhecimento do favor

fiscal.

§ 1º Quando houver a obrigação de pagar o imposto antes da lavratura de instrumento

público, nele serão transcritos os elementos que comprovem o pagamento e, quando

for o caso, transcrever-se-á o certificado de reconhecimento de qualquer benefício,

conforme dispuser o regulamento.

§ 2º É vedada a transcrição, a inscrição ou a averbação de atos, instrumentos ou títulos

sujeitos ao imposto, em registro público, sem a comprovação do pagamento ou da

exoneração.

Art. 31. Os Procuradores do Município do Rio de Janeiro intervirão nos processos em

que :

I - na partilha em sucessão “causa mortis” ou em dissolução de sociedade conjugal,

seja atribuído ao cônjuge meeiro ou ao herdeiro bem ou direito em excesso;

19

II - haja arrematação ou adjudicação em leilão, hasta pública ou praça, bem como as

respectivas cessões de direitos, que tenham como objeto bem imóvel ou direito a ele

relativo;

III - haja tornas ou reposições decorrentes do recebimento de quota-parte de valor

superior ao da meação ou do quinhão, relativamente a imóveis situados no Município;

IV - haja tornas ou reposições conseqüentes do recebimento, por condômino, de quota-

parte material de valor maior que o da sua quota-parte ideal, nas divisões para extinção

de condomínio de imóvel situado neste Município;

V - se faça necessária a intervenção da Fazenda Municipal para evitar a evasão do

Imposto de Transmissão.

Art. 32. As autoridades judiciárias e os escrivãos farão remeter oportunamente os autos

de inventário, arrolamento e demais feitos, com o respectivo documentário fiscal, à

Procuradoria Geral do Município, com vistas a exame e lançamento pela autoridade

competente, sempre que houver transmissão tributável inter vivos.

Art. 33. O reconhecimento de imunidade, não incidência, isenção e suspensão será

apurado em processo, mediante requerimento do interessado à autoridade fazendária

competente para decidir e expedir o respectivo certificado declaratório.

Art. 34. Fica instituída no Município do Rio de Janeiro, a Contribuição de Melhoria.

Art. 35. A Contribuição de Melhoria tem como fato gerador a realização de obras

públicas que acarretem benefícios diretos ou indiretos a bens imóveis.

Art. 36. Contribuinte da Constituição de Melhoria é o proprietário, o titular do domínio

útil ou o possuidor, a qualquer título, do imóvel situado na área de influência da obra.

Art. 37. A Contribuição de Melhoria será devida quando o Município realizar qualquer

das seguintes obras públicas:

I - abertura, alargamento, pavimentação, iluminação, arborização, esgotos pluviais e

outros melhoramentos de praças e vias públicas;

II - construção e ampliação de parques, campos de desportos, pontes, túneis e

viadutos;

III - construção ou ampliação de sistemas de trânsito rápido, inclusive todas as obras e

edificações necessárias ao funcionamento do sistema;

20

IV - serviços e obras de abastecimento de água potável, esgotos, instalações de redes

elétricas, telefônicas, transportes e comunicações em geral ou de suprimento de gás,

funiculares, ascensores e instalações de comodidade pública;

V - proteção contra secas, inundações, erosão, ressacas, e de saneamento e

drenagem em geral, diques, cais, desobstrução de barras, portos e canais, retificação e

regularização de cursos d’água e irrigação;

VI - construção, pavimentação e melhoramento de estradas de rodagem;

VII - aterros e realizações de embelezamento em geral, inclusive desapropriações em

desenvolvimento de plano de aspecto paisagístico.

Parágrafo único. A realização de obra pública sobre a qual incidirá a Contribuição de

Melhoria poderá ser requerida pela maioria absoluta dos titulares dos imóveis situados

na área de influência da obra definidos no art. 3º.

Art. 38. A cobrança da Contribuição de Melhoria não excederá o custo das obras,

computadas as despesas de estudos, projetos, fiscalização, desapropriações,

administração, execução e financiamento, inclusive prêmios de reembolso e outras de

praxe em financiamento ou empréstimos e terá a sua expressão monetária atualizada

na época do lançamento, mediante aplicação de coeficientes de correção monetária.

§ 1º Incluir-se-ão nos orçamentos de custo das obras todos os investimentos

necessários para que os benefícios delas decorrentes sejam integralmente alcançados

pelos imóveis situados na área de influência da obra.

§ 2º A fixação do percentual do custo da obra a ser cobrado mediante Contribuição de

Melhoria considerará a natureza da obra, os benefícios para os usuários, as atividades

econômicas preponderantes e o nível de desenvolvimento da área beneficiada.

Art. 39. Para a cobrança de Contribuição de Melhoria, o Poder Executivo publicará,

previamente, Edital contendo, pelo menos, os seguintes elementos:

I - delimitação da área de influência da obra e a relação dos imóveis que a integram;

II - memorial descritivo do projeto;

III - orçamento total ou parcial do custo das obras;

IV - determinação da parcela do custo das obras a ser ressarcida pela Contribuição de

Melhoria, com o correspondente plano de rateio entre os imóveis situados na área de

influência da obra.

21

Parágrafo único. O plano de rateio da obra entre os imóveis situados na área de

influência levarão em conta, conforme dispuser o Regulamento, dentre outros, os

seguintes elementos:

I - situação na área de influência da obra;

II - testada;

III - área; e

IV - finalidade de exploração econômica.

Art. 40. O Contribuinte definido no art. 3º poderá, no prazo improrrogável de 30 (trinta)

dias, a começar da data da publicação do Edital, impugnar qualquer dos elementos do

Edital, cabendo-lhe o ônus da prova.

Art. 41. A impugnação será feita mediante petição fundamentada apresentada à

repartição fazendária definida em Regulamento.

Art. 42. A autoridade competente para julgar a impugnação é o Diretor do

Departamento de Rendas Imobiliárias da Secretaria Municipal de Fazenda, que

proferirá decisão no prazo de 7 (sete) dias, a contar do recebimento do pedido.

Art. 43. A decisão da autoridade julgadora será publicada no órgão oficial de imprensa

do Município, considerando-se cientificado o impugnante no primeiro dia útil seguinte

ao da publicação.

Art. 44. Da decisão proferida em primeira instância caberá recurso ao Conselho de

Contribuinte, a ser interposto no prazo improrrogável de 5 (cinco) dias, a começar da

data da ciência, sob pena de preclusão.

Art. 45. Executada a obra pública total ou parcialmente, de modo a justificar o início da

cobrança da Contribuição de Melhoria, far-se-á o lançamento referente a esses

imóveis.

Art. 46. O Prefeito, considerando o custo das obras realizadas, a situação financeira do

Município e as peculiaridades da área de influência das obras, poderá determinar que o

pagamento da Contribuição de Melhoria seja feito de uma só vez ou em parcelas

mensais e sucessivas, acrescidas de correção monetária.

§ 1º A soma das parcelas mensais não excederá, em cada período de 12 (doze)

meses, 3% (três por cento) do valor venal do imóvel, à data da emissão das guias.

22

§ 2º Considera-se valor venal para os efeitos do parágrafo anterior, o que o imóvel

alcançaria na venda a vista, segundo as condições do mercado.

Art. 47. O Prefeito poderá, no caso de a Contribuição de Melhoria a ser cobrada

parceladamente, conceder descontos para o pagamento em cota única ou em prazo

menor do que o fixado nas guias.

Art. 48. A repartição fazendária competente notificará o sujeito passivo:

I - do valor da Contribuição de Melhoria lançada;

II - do prazo para o seu pagamento e, se for o caso, do número de parcelas mensais e

respectivos vencimentos;

III - dos descontos, se os houver concedido, para o pagamento nas formas referidas no

artigo anterior;

IV - do prazo para a impugnação do lançamento.

Parágrafo único. Considerar-se-á regulamento notificado o sujeito passivo na data em

que, através de publicação na Imprensa Oficial, se dê ciência ao público da emissão

das guias de pagamento da Contribuição de Melhoria.

Art. 49. A impugnação do lançamento será apresentada à repartição fazendária

competente no prazo de 30 (trinta) dias, contados da ciência.

Art. 50. O julgamento da impugnação compete ao Diretor do Departamento de Rendas

Imobiliárias da Secretaria Municipal de Fazenda, de sua decisão cabendo recurso,

voluntário ou de ofício, ao Conselho de Contribuintes.

Parágrafo único. O prazo para a interposição do recurso voluntário é de 15 (quinze)

dias, contados da data da ciência da decisão proferida.

Art. 51. À Contribuição de Melhoria não paga no vencimento aplicar-se-ão os

acréscimos moratórios previstos no inciso II do art. 181, assim como o disposto nos §§

1º e 2º do mesmo artigo, da Lei nº 691, de 24 de dezembro de 1984.

Art. 52. Aplicam-se à Contribuição de Melhoria as normas gerais estatuídas no Código

Tributário do Município.

Art. 53. O Poder Executivo regulamentará a presente lei, no prazo de 60 (sessenta)

dias contados de sua publicação, podendo, para tanto, expedir, separadamente, os

Regulamentos dos diversos tributos.

23

Art. 54. ... vetado

Art. 55. A não apresentação de declaração, pelo contribuinte, de enquadrar-se nos

requisitos para o reconhecimento da condição de microempresa implicará o seu não

enquadramento no exercício, obrigando-o ao pagamento dos tributos.

Art. 56. Excluem-se do tratamento previsto nesta Lei as empresas:

I - constituídas sob forma de sociedade por ações;

II - cujo titular ou qualquer sócio seja domiciliado no exterior;

III - que tenham como sócio pessoa jurídica;

IV - cujo titular ou qualquer sócio, inclusive os cônjuges destes, participe do capital de

outra empresa, salvo quando:

1. a participação seja de, no máximo 5% (cinco por cento);

2. a participação decorra de investimentos vinculados a incentivos fiscais;

3. a soma das receitas brutas das empresas interligadas não ultrapasse 5.000 (cinco

mil) OTN’s;

V - que exerçam qualquer das atividades listadas no Anexo Único.

Art. 57. Fica o Poder Executivo autorizado a pagar, em moeda corrente atualizada, em

até 8 (oito) prestações anuais iguais e sucessivas, o valor dos precatórios judiciais

pendentes de pagamento em 5 de outubro de 1988, incluído o remanescente de juros e

correção monetária, devendo editar ato a respeito até 5 de abril de 1989.

Parágrafo único. Fica autorizado o Poder Executivo a emitir o montante necessário de

títulos da dívida pública municipal, não computáveis para efeito do limite global de

endividamento, a fim de fazer face ao pagamento da parcela dos precatórios judiciais

que, em decorrência do ato referente no “caput” deste artigo, “in fine”, venha a vencer

em 1988 e 1989.

Art. 58. O Poder Executivo instituirá, por decreto, no prazo de 30 (trinta) dias, modelo

de guia de recolhimento de depósito do Imposto Predial e Territorial Urbano e das

Taxas cobradas em conjunto, nos termos do art. 186 da Lei nº 691 de 24 de dezembro

de 1987.

Parágrafo único. A confecção da guia será facultada aos estabelecimentos de

impressão gráfica em geral, para comercialização livre.

24

Art. 59. A Taxa de Inspeção Sanitária, ora instituída, tem como fato gerador o exercício

regular, do Poder Público Municipal pelo serviço de inspeção de alimentos e destinados

ao consumo local, nos estabelecimentos comerciais de quaisquer espécies, localizados

e não localizados.

§ 1º Para efeito deste artigo, considerar-se-ão estabelecimentos distintos:

1 - os que, embora no mesmo local, ainda que com atividade idêntica, pertençam a

diferentes pessoas físicas ou jurídicas;

2 - os que, embora com atividade idêntica e pertencente à mesma pessoa física ou

jurídica, estejam situadas em prédios distintos ou em locais diversos;

Art. 60. Contribuinte da taxa é toda e qualquer pessoa física ou jurídica que venha a

exercer o comércio de alimentos. A Taxa será anual e calculada de acordo com a

tabela que integra a presente lei.

Art. 61. O pagamento da taxa será efetuada:

I - quando da autorização para o exercício da atividade permanente ou provisória;

II - até o último dia útil do mês de janeiro, nos casos de renovação anual.

Art. 62. Fica revogada a Lei nº 880, de 7 de julho de 1986.

Art. 63. Esta Lei entrará em vigor na data da sua publicação, produzindo efeitos a partir

de 1º de janeiro de 1989, com exceção dos dispositivos concernentes ao Imposto sobre

a Transmissão de Bens Imóveis “Inter Vivos”, que produzirão efeitos a partir de 1º de

março de 1989.

Art. 64. Revogam-se as disposições em contrário.

Rio de Janeiro, 19 de dezembro de 1988.

ROBERTO SATURNINO BRAGA

D.O RIO de 20.12.1988

25

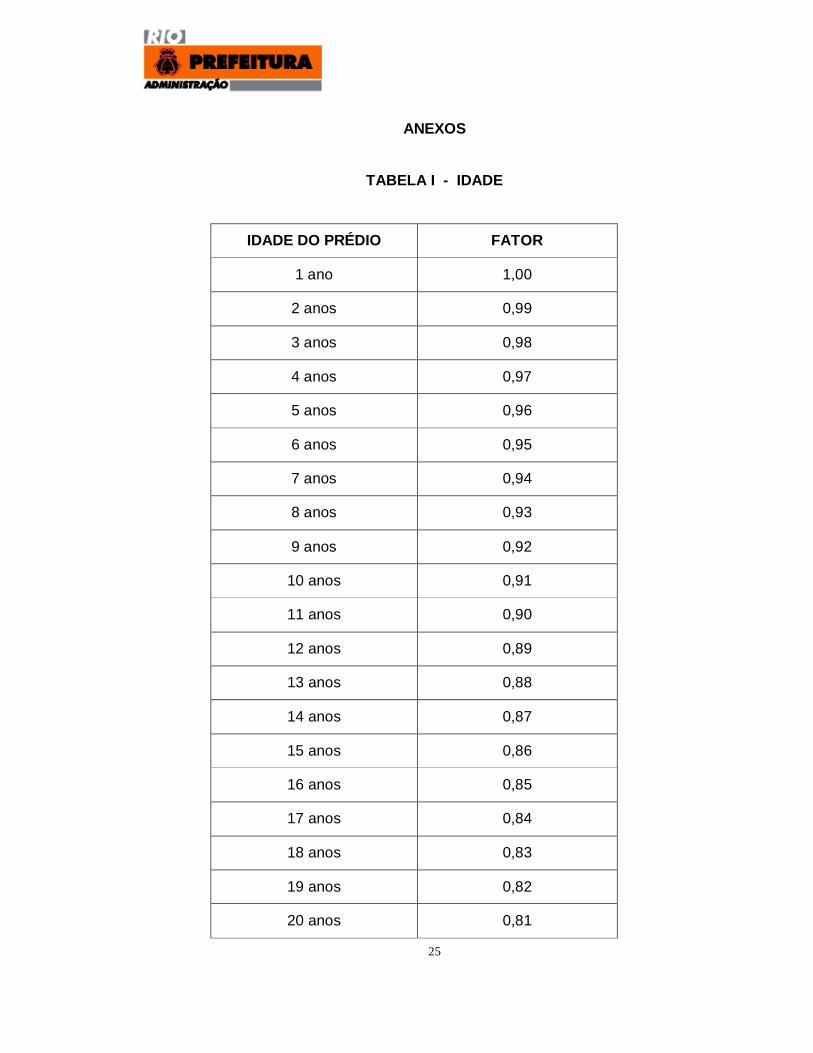

ANEXOS

TABELA I - IDADE

IDADE DO PRÉDIO FATOR

1 ano 1,00

2 anos 0,99

3 anos 0,98

4 anos 0,97

5 anos 0,96

6 anos 0,95

7 anos 0,94

8 anos 0,93

9 anos 0,92

10 anos 0,91

11 anos 0,90

12 anos 0,89

13 anos 0,88

14 anos 0,87

15 anos 0,86

16 anos 0,85

17 anos 0,84

18 anos 0,83

19 anos 0,82

20 anos 0,81

26

IDADE DO PRÉDIO FATOR

21 anos 0,80

22 anos 0,79

23 anos 0,78

24 anos 0,77

25 anos 0,76

26 anos 0,75

27 anos 0,74

28 anos 0,73

29 anos 0,72

30 anos 0,71

31 anos 0,70

32 anos 0,69

33 anos 0,68

34 anos 0,67

35 anos 0,66

36 anos 0,65

37 anos 0,64

38 anos 0,63

39 anos 0,62

40 anos 0,61

41 anos 0,60

42 anos 0,59

27

IDADE DO PRÉDIO FATOR

43 anos 0,58

44 anos 0,57

45 anos 0,56

46 anos 0,55

47 anos 0,54

48 anos 0,53

49 anos 0,52

50 anos 0,51

Mais de 50 anos 0,50

TABELA IV - A - POSIÇÃO COMERCIAL

1 - POSIÇÃO DO IMÓVEL (lojas) FATOR PC

a) com mais de 2 testadas e lojas em “shopping-center” ............................. 2,00

b) com 2 (duas) testadas............................................................................... 1,50

c) em meio de quadra................................................................................... 1,00

d) interna, em galeria com duplo acesso...................................................... 0,90

e) interna, em galeria com 1 (um) só acesso................................................ 0,70

f) em sobreloja............................................................................................... 0,70

g) quando em edifício, em pavimento distinto do térreo e de sobreloja........ 0,60

h) em subsolo................................................................................................ 0,50

28

TABELA IV - B - UTILIZAÇÃO

2 - UTILIZAÇÃO DO IMÓVEL

a) salas comerciais........................................................................................ 0,60

b) garagens comerciais e box-garagem........................................................ 0,50

c) galpões e armazéns.................................................................................. 0,40

d) telheiros e assemelhados......................................................................... 0,20

TABELA VII - SITUAÇÃO

FATOR S

SITUAÇÃO DO TERRENO REGIÃO A REGIÃO B REGIÃO C

Orla Marítima

ou junto à

Lagoa Rodrigo

de Freitas

Com duas testadas 1,10 1,25 1,40 1,55

Com 3 (três) testadas 1,20 1,35 1,60 1,7

Com mais de 3 (três)

testadas 1,30 1,45 1,80 1,95

TABELA XI

TAXA DE ILUMINAÇÃO PÚBLICA

ESPECIFICAÇÃO REGIÃO A

(UNIF)

REGIÃO B

(UNIF)

REGIÃO C

(UNIF)

Orla Marítima ou junto à

Lagoa Rodrigo de

Freitas (UNIF)

1. Imóveis não

edificados 0,20 0,30 0,40 0,50

29

ESPECIFICAÇÃO REGIÃO A

(UNIF)

REGIÃO B

(UNIF)

REGIÃO C

(UNIF)

Orla Marítima ou junto à

Lagoa Rodrigo de

Freitas (UNIF)

2. Imóveis

residenciais 0,40 0,60 0,80 1,00

3. Imóveis não

residenciais 0,60 0,90 1,20 1,50

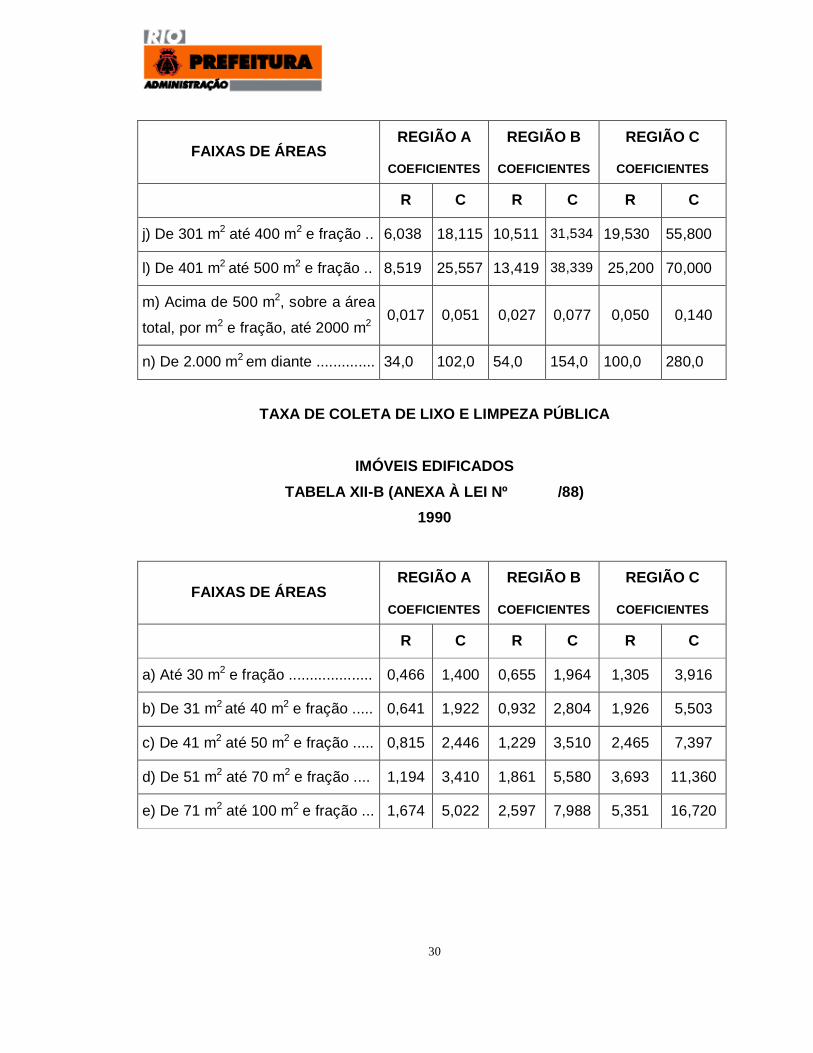

TAXA DE COLETA DE LIXO E LIMPEZA PÚBLICA

IMÓVEIS EDIFICADOS

TABELA XII-A (ANEXA À LEI Nº /88)

1989

FAIXAS DE ÁREAS REGIÃO A

COEFICIENTES

REGIÃO B

COEFICIENTES

REGIÃO C

COEFICIENTES

R C R C R C

a) Até 30 m2 e fração .................... 0,333 1,000 0,468 1,403 0,932 2,797

b) De 31 m2 até 40 m2 e fração ..... 0,458 1,373 0,666 2,003 1,376 3,931

c) De 41 m2 até 50 m2 e fração ..... 0,582 1,747 0,878 2,507 1,761 5,284

d) De 51 m2 até 70 m2 e fração ..... 0,853 2,436 1,329 3,986 2,638 8,114

e) De 71 m2 até 100 m2 e fração ... 1,196 3,587 1,855 5,706 3,822 11,943

f) De 101 m2 até 130 m2 e fração .. 1,883 5,793 2,883 9,008 5,600 16,806

g) De 131 m2 até 160 m2 e fração . 2,551 7,969 3,884 11,651 7,924 23,772

h) De 161 m2 até 200 m2 e fração . 3,398 10,193 5,239 15,716 10,490 31,471

i) De 201 m2 até 300 m2 e fração .. 4,567 13,700 7,190 21,571 13,447 40,341

30

FAIXAS DE ÁREAS REGIÃO A

COEFICIENTES

REGIÃO B

COEFICIENTES

REGIÃO C

COEFICIENTES

R C R C R C

j) De 301 m2 até 400 m2 e fração .. 6,038 18,115 10,511 31,534 19,530 55,800

l) De 401 m2 até 500 m2 e fração .. 8,519 25,557 13,419 38,339 25,200 70,000

m) Acima de 500 m2, sobre a área

total, por m2 e fração, até 2000 m2 0,017 0,051 0,027 0,077 0,050 0,140

n) De 2.000 m2 em diante .............. 34,0 102,0 54,0 154,0 100,0 280,0

TAXA DE COLETA DE LIXO E LIMPEZA PÚBLICA

IMÓVEIS EDIFICADOS

TABELA XII-B (ANEXA À LEI Nº /88)

1990

FAIXAS DE ÁREAS REGIÃO A

COEFICIENTES

REGIÃO B

COEFICIENTES

REGIÃO C

COEFICIENTES

R C R C R C

a) Até 30 m2 e fração .................... 0,466 1,400 0,655 1,964 1,305 3,916

b) De 31 m2 até 40 m2 e fração ..... 0,641 1,922 0,932 2,804 1,926 5,503

c) De 41 m2 até 50 m2 e fração ..... 0,815 2,446 1,229 3,510 2,465 7,397

d) De 51 m2 até 70 m2 e fração .... 1,194 3,410 1,861 5,580 3,693 11,360

e) De 71 m2 até 100 m2 e fração ... 1,674 5,022 2,597 7,988 5,351 16,720

31

FAIXAS DE ÁREAS REGIÃO A

COEFICIENTES

REGIÃO B

COEFICIENTES

REGIÃO C

COEFICIENTES

R C R C R C

f) De 101 m2 até 130 m2 e fração .. 2,636 8,110 4,036 12,611 7,840 23,520

g) De 131 m2 até 160 m2 e fração . 3,571 11,157 5,438 16,311 11,094 33,280

h) De 161 m2 até 200 m2 e fração . 4,757 14,270 7,335 22,002 14,686 44,058

i) De 201 m2 até 300 m2 e fração .. 6,394 19,180 10,066 30,199 18,826 56,477

j) De 301 m2 até 400 m2 e fração .. 8,453 25,361 14,715 44,148 27,342 78,120

l) De 401 m2 até 500 m2 e fração .. 11,927 35,780 18,787 53,675 35,280 98,000

m) Acima de 500 m2, sobre a área

total, por m2 e fração, até 2000 m2 0,24 0,072 0,038 0,107 0,071 0,196

n) De 2.000 m2 em diante .............. 48,0 144,0 76,0 214,0 142,0 392,0

TABELA XIII

TAXA DE COLETA DO LIXO E LIMPEZA PÚBLICA

ATIVIDADE FATOR

1 - clube esportivo e social.................................................................................. 1,50

2 - estabelecimento escolar................................................................................. 1,50

3 - oficinas e postos de abastecimento com lavagem.......................................... 1,50

4 – fábrica............................................................................................................ 1,70

5 - casa de saúde, hospital ou ambulatório.......................................................... 1,80

6 - bancos e demais entidades financeiras........................................................... 2,00

7 - bar, café, lanchonete, sorveteria, pizzaria, restaurante, pensão ou similar.... 2,00

8 - hotel ou motel................................................................................................ 2,00

9 - mercado ou supermercado............................................................................. 2,00

32

INCISO ATIVIDADE

I - Serviços relativos à importação de produtos estrangeiros;

II - Compra e venda, locação, administração e incorporação de imóveis, inclusive

loteamentos;

III - Operações ou serviços relativos a câmbio, seguros e distribuição de títulos e

valores mobiliários;

IV - Hospitais, sanatórios, casa de saúde, de repouso ou recuperação, serviços

médicos, odontológicos, veterinários, advocatícios, laboratoriais, inclusive de

eletricidade médica, de economia, de contabilidade, de engenharia, de arquitetura, de

despachantes e de outros assemelhados, prestados por profissionais titulados;

V - Armazenamento ou depósito de produtos de terceiros;

VI - Publicidade e propaganda, inclusive planejamento e execução de campanhas,

elaboração de desenhos, textos e demais materiais publicitários;

VII - Sondagem de solo, terraplenagem, fundação, pavimentação e concretagem;

VIII - Perfuração de poços artesianos, drenagem e irrigação;

IX - Escoramento e contenção de encostas e serviços congêneres;

X - Elaboração de plantas e projetos;

XI - Avaliação de bens móveis ou imóveis;

XII - Perícias e laudos, exames e análises de natureza técnica;

XIII - Veiculação de materiais propagandísticos e publicitários, por qualquer meio;

XIV - Verificação de circulação, audiência e congêneres-medição publicitária;

XV - Serviços de mercadologia;

XVI - Auditoria;

XVII - Aluguel de cofres;

XVIII - Representação comercial;

XIX - Agentes da propriedade industrial, marcas e patentes;

XX - Agenciamento, corretagem ou intermediação de direitos da propriedade industrial,

artística ou literária;

XXI - Agenciamento, corretagem ou intermediação de planos de previdência privada;

XXII - Agenciamento, corretagem ou intermediação de contratos de franquia (franchise)

e de faturação (factoring);

33

XXIII - Compilação, fornecimento de informações, inclusive cadastro e outros serviços

administrativos e similares;

XXIV - Tradução e Interpretação;

XXV - Laboratórios de análises;

XXVI - Elaboração de filmes publicitários pelas produtoras cinematográficas;

XXVII - Produção de espetáculos, entrevistas e congêneres;

XXVIII - Instalação, colocação e montagem de produtos, peças, partes, máquinas e

aparelhos que se agreguem ao imóvel;

XXIX - Serviços portuários e aeroportuários; utilização de porto ou aeroporto;

atracação; capatazia; armazenagem interna, externa ou especial; suprimento de água,

serviços e acessórios; movimentação de mercadorias fora do cais;

XXX - Cinemas;

XXXI - Exposições;

XXXII - Bailes;

XXXIII - Boite, night-club, cabaré, drive-in, restaurante dançante e taxi-dancing;

XXXIV - Outros tipos de diversões com cobrança de ingressos;

XXXV - Sinuca, Minibilhar, Boliche, Pebolim, Divertimento eletrônico, Execução de

música, individualmente ou por conjunto;

XXXVI - Fornecimento de música, mediante transmissão ou por qualquer processo

para vias públicas ou ambientes fechados;

XXXVII - Distribuição e venda de pules ou cupons de apostas.

I - ESTABELECIMENTOS COMERCIAIS

Faixas de Áreas UNIF/Período

até 30m2 e fração..........................................................................................1/ano

de 31 a 50 m2................................................................................................2/ano

de 51 a 80 m2................................................................................................3/ano

de 81 a 100 m2..............................................................................................4/ano

de 101 a 150 m2............................................................................................6/ano

de 151 a 200 m2............................................................................................8/ano

de 201 a 300 m2............................................................................................9/ano

de 301 em diante.......................................................................................... 10/ano

34

II - COMÉRCIO AMBULANTE

1 - Atividades não localizadas UNIF/Período

1.1 Mercadorias ambulantes de gêneros alimentícios

a - sem uso de veículo................................................................................ 0,5/ano

b - com uso de veículo não motorizado......................................................../ano

c - com uso de veículo motorizado ou “trailler”............................................ 3/ano

d - outros não especificados.........................................................................2/ano

2 - Atividades localizadas UNIF/Período

2.1 Barracas, em épocas ou eventos especiais para venda de

gêneros alimentícios.....................................................................................0,1/dia

2.2 Estacionamento de veículos em épocas ou eventos especiais, para

venda de gêneros alimentícios

a - não motorizados.................................................................................... 0,1/dia

b - motorizados ou “traillers”..................................................................... 1/dia

2.3 Feiras-Livres:

a - comércio de pescado.............................................................................3/ano

b - comércio de carnes e aves................................................................... 3/ano

c - gêneros alimentícios em geral...............................................................1/ano

Top Related