Línguas

Páginas

Legal

Alecsandro Moreira dos Santos

Silvanir Fernandes MoreiraWanderson Vieira da SilvaVitória(ES) - 24/08/2009

1. A Controladoria como Ciência

2. O Sistema Empresa com o Objetivo da Eficácia

3. O Modelo de Gestão e o Processo de Gestão

4. Missão e Estrutura da Controladoria e o Papel do Controller

Conteúdo

Conceito

“A Controladoria é o conjunto de princípios,

procedimentos e métodos oriundos das ciências da

Administração, Economia, Psicologia, Estatística e

principalmente da Contabilidade, que se ocupa da gestão

econômica das empresas, com o fim de orientá-las para a

eficácia”. Mosimann e Outros. (p.96),

Controladoria- Definições

“A Controladoria é a unidade administrativa responsável

pela utilização de todo o conjunto da Ciência Contábil

dentro da empresa” Podoveze, (p.3),

“ A Controladoria é a utilização da Ciência Contábil em

toda a sua plenitude”. Podoveze, (p.3),

Contabilidade - Definições

Escola Italiana

“É a Ciência que estuda e enuncia as leis de controle

econômico das empresas de todas as classes e deduz as

normas oportunas a seguir para que esse controle seja

verdadeiramente eficaz, persuasivo e completo”

(Francisco D’Áuria apud D’Amore, P.50)

Contabilidade - Definições

Escola Americana

“É o processo de comunicação de informação econômica

para propósitos de tomada de decisão tanto pela

administração como por aqueles que necessitam fiar-se

nos relatórios externos” (Hendriksen, P. 100)

Visões sobre Controladoria e Contabilidade

Contabilidade

Fabio Besta

“...que estuda e enuncia as leis do controle econômico das

empresas de todas as classes e deduz as normas oportunas

a seguir para que esse controle seja verdadeiramente

eficaz, persuasivo e completo”

Visões sobre Controladoria e Contabilidade

Controladoria

Catelli

“...identificação, mensuração, comunicação e a decisão

relativos aos eventos econômicos (....) respondendo pelo

lucro e pela eficácia empresarial”

Contabilidade / Controladoria como Ciência

As raízes da Teoria Contábil

Teoria da Decisão

É tida como o esforço para explicar como as decisões

realmente acontecem; para a tomada de decisões, ela

objetiva solucionar problemas e manter o caráter preditivo

através de um modelo de decisão”

Contabilidade / Controladoria como Ciência

As raízes da Teoria Contábil

Teoria da Mensuração

“... Estabelecimento de números a objetos ou eventos de

acordo com regras especificando a propriedade a ser

mensurada, a escala a ser usada e as dimensões da

unidade”

Contabilidade / Controladoria como Ciência

As raízes da Teoria Contábil

Teoria da Informação

“Centra-se na questão da relação custo da produção da

informação versus o provável benefício gerado pela sua

utilização”

A Ciência Contabilidade/Controladoria

“Utiliza-se de métodos racionais”

“ Estabelece relações entre os elementos patrimoniais,

válidas em todos os espaços de tempos; Apresenta-se em

constante evolução”

“Conhecimento Contábil regido por leis, normas e

princípios”

“Seus conteúdos evidenciam generalidades”

“Tem caráter preditivo”

“Está relacionada com os demais ramos do conhecimento

científico”

A Informação e a Teoria Contábil

Modelo de Informação Contábil Ampliado

- Ativos a preços de reposição- Ativos a preços de mercado- Ativos e Passivos com valor à vista - Ativos com fluxos futuros de caixa descontados

A Informação e a Teoria Contábil

A informação contábil deve atender os seguintes aspectos:

-A informação deve ter quantidade, qualidade e custo

compatível- Mensuração Uniforme- Modelo de decisão para cada evento econômico- Processo geral de controle patrimonial

Características da Informação Contábil

Mensuração Econômica

“ É o processo contábil de atribuir um ou mais valores a

todos os eventos que acontecem na empresa e tem

significado patrimonial”

Características da Informação Contábil

Outras Características Necessárias- A informação deve obedecer a relação Custo x Benefício- Compreensão- Utilidade Decisorial- Relevância

- Oportunidade; valor Preditivo e valor de Feedback

- Confiabilidade

- Verificabilidade; confiança e neutralidade

Fases da Contabilidade

Contabilidade do Proprietário

Visão ligada diretamente ao dono do empreendimento

Contabilidade Financeira

- Originada na Revolução Industrial- Grandes negócios- Necessidade de Prestação de Contas- Surgimento dos relatórios contábeis

Fases da Contabilidade

Contabilidade Gerencial

- Surgiu da necessidade de gerenciamento contábil interno

em função dos complexos processos de produção- Mudança de foco de registro e análise para utilização da

informação para tomada de decisões.

Contabilidade de Responsabilidade Social

- Surgimento do Balanço Social; Balanço Ambiental e Valor Adicionado

Contabilidade Gerencia e Financeira

Contabilidade Gerencial

“ A contabilidade gerencial pode ser caracterizada,

superficialmente, como um enfoque especial conferido a

várias técnicas e procedimentos contábeis já conhecidos e

tratados na contabilidade financeira, na contabilidade de

custos, na análise financeira e de balanços, colocados

numa perspectiva diferente, num grau de detalhe mais

analítico ou numa forma de apresentação e classificação

diferenciada, de maneira a auxiliar os gerentes das

entidades em seu processo decisório”

Contabilidade Gerencia e Financeira

Contabilidade Financeira

-Vinculada a Princípios Contábeis geralmente aceitos- Contabilidade para fins fiscais- Controle a Posteriori- Escrituração de Dados Passados- Mensuração em moeda corrente

Contabilidade Gerencial e Contabilidade Financeira

Contabilidade Financeira

Contabilidade Gerencial

Financeira

1 - Orientação Histórica2 - Custo como base de Valor3 - Princípios Contábeis4 - Relatórios Padrões

Gerencial

1 - Perspectiva de Futuro2 - Valor da Empresa (Fluxo Futuro de Benefícios)3 - Ciência Contábil4 - Informações (Relatórios) para qualquer decisão

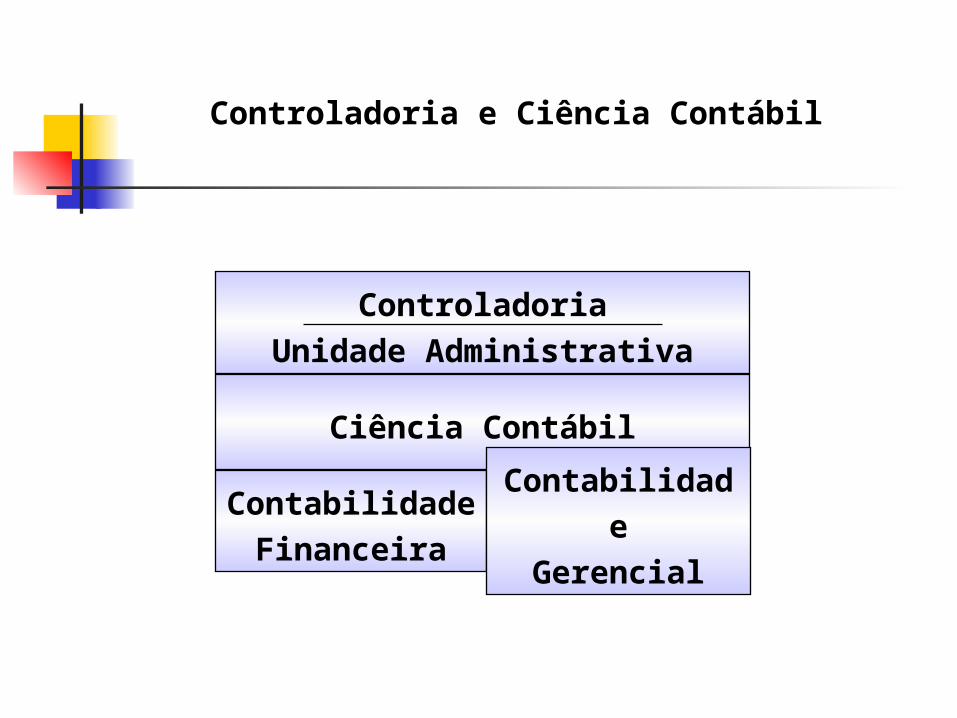

Ciência Contábil

Controladoria e Ciência Contábil

ControladoriaUnidade Administrativa

Ciência Contábil

ContabilidadeFinanceira

Contabilidade

Gerencial

O Sistema Empresa com o Objetivo da EficáciaUma empresa é considerada um sistema aberto em razão de sua interação com a sociedade.Essa interação provoca:

Influência nas pessoas.Aumento nos padrões de vida.Desenvolvimento da sociedade.

Toda empresa tem uma missão em relação à sociedade e a missão das empresas corresponde aos seus objetivos permanentes, que consistem em otimizar a satisfação da necessidades humanas.

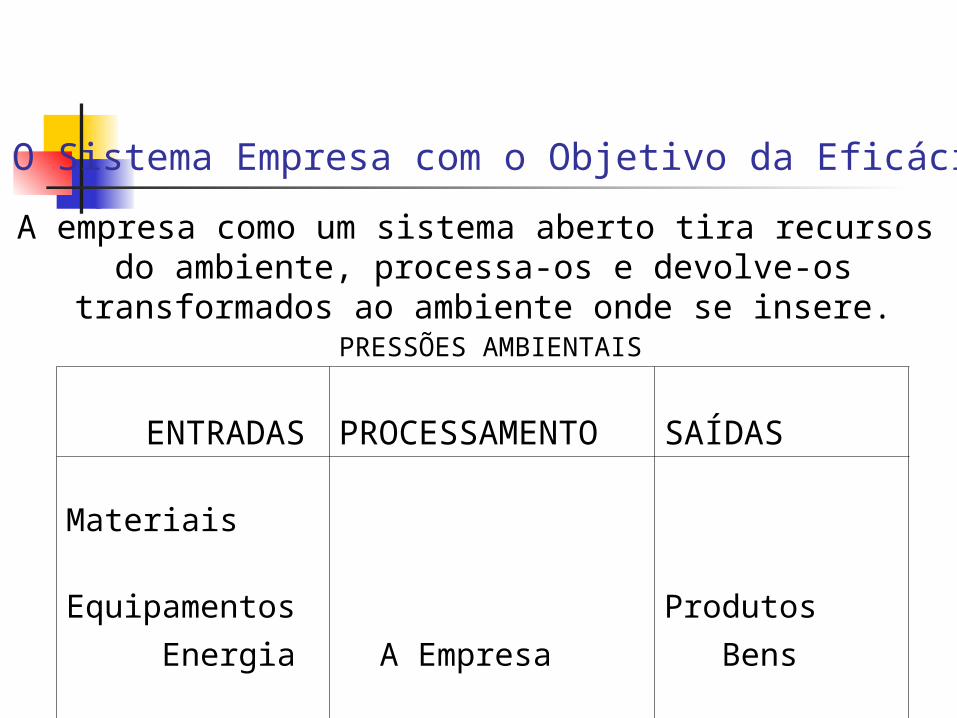

O Sistema Empresa com o Objetivo da Eficácia

PRESSÕES AMBIENTAIS

ENTRADAS PROCESSAMENTO SAÍDAS

Materiais

Equipamentos Produtos

Energia A Empresa Bens

Pessoas Serviços

Informações

A empresa como um sistema aberto tira recursos do ambiente, processa-os e devolve-os transformados ao ambiente onde se insere.

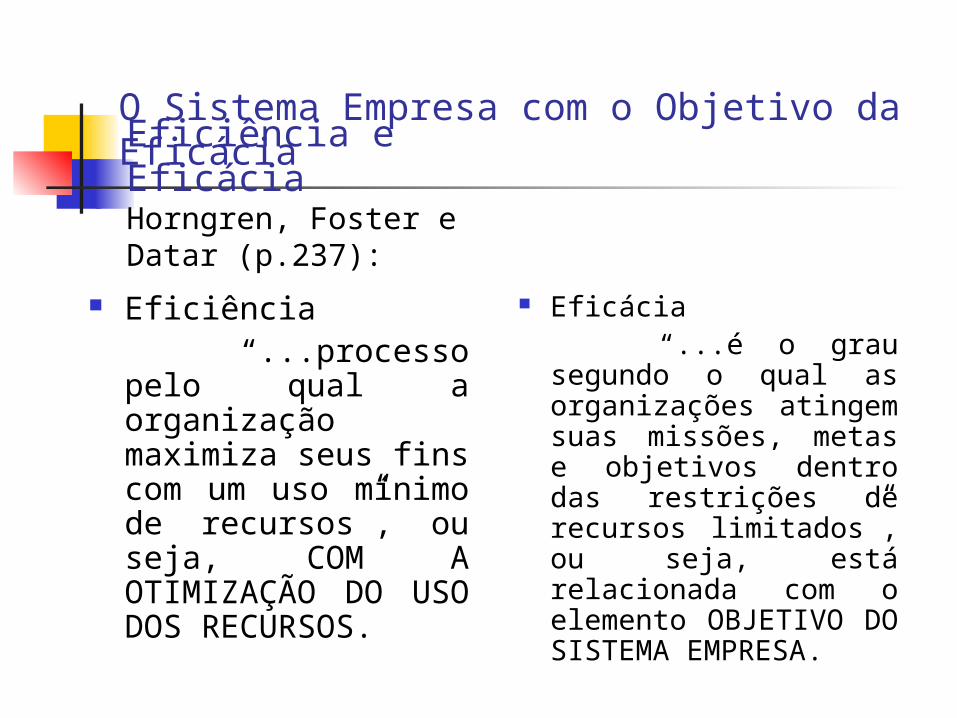

Eficiência “...processo pelo qual a

organização maximiza seus fins com um uso mínimo de recursos”, ou seja, COM A OTIMIZAÇÃO DO USO DOS RECURSOS.

Eficácia “...é o grau segundo o qual

as organizações atingem suas missões, metas e objetivos dentro das restrições de recursos limitados”, ou seja, está relacionada com o elemento OBJETIVO DO SISTEMA EMPRESA.

O Sistema Empresa com o Objetivo da Eficácia

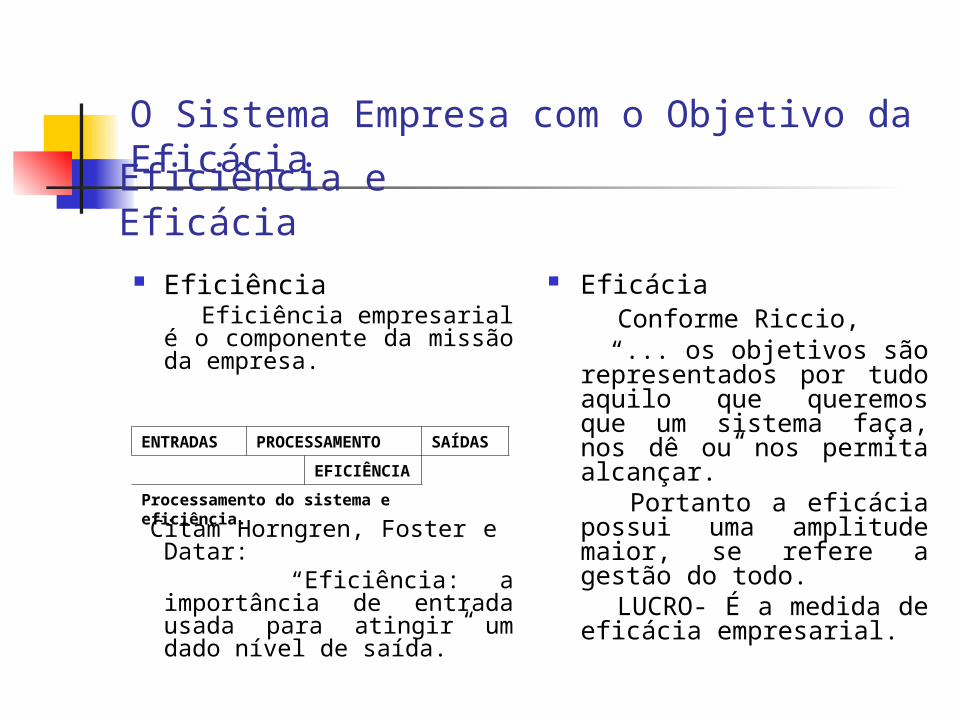

Eficiência e EficáciaHorngren, Foster e Datar (p.237):

Eficiência Eficiência empresarial é o

componente da missão da empresa.

Citam Horngren, Foster e Datar: “Eficiência: a importância de

entrada usada para atingir um dado nível de saída.”

Eficácia Conforme Riccio, “... os objetivos são

representados por tudo aquilo que queremos que um sistema faça, nos dê ou nos permita alcançar.”

Portanto a eficácia possui uma amplitude maior, se refere a gestão do todo.

LUCRO- É a medida de eficácia empresarial.

O Sistema Empresa com o Objetivo da Eficácia

Eficiência e Eficácia

ENTRADAS PROCESSAMENTO SAÍDAS

EFICIÊNCIA

Processamento do sistema e eficiência.

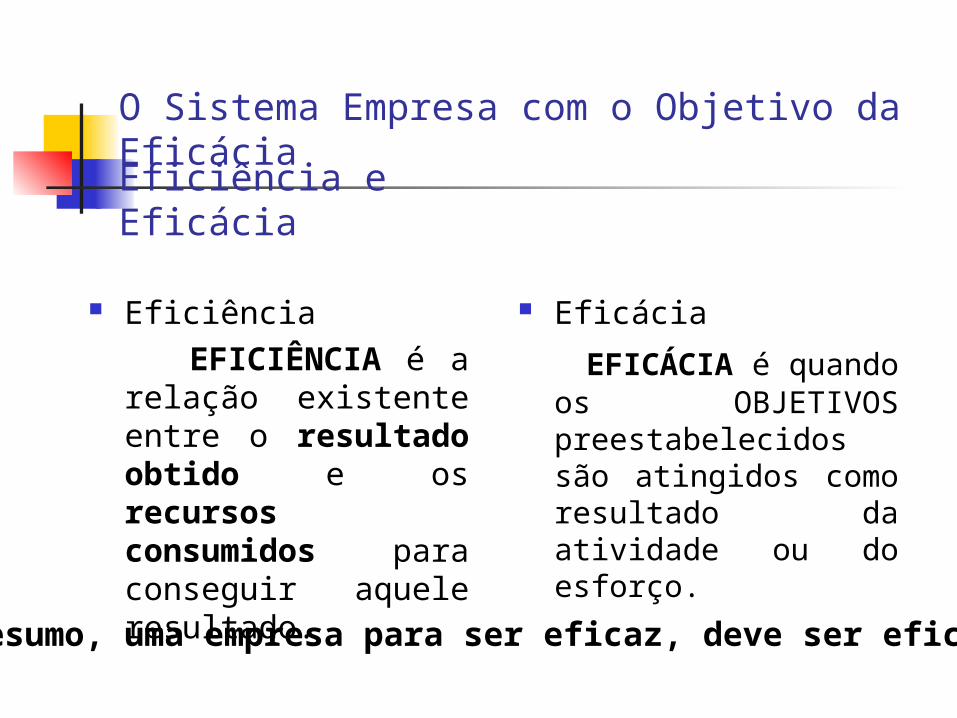

Eficiência EFICIÊNCIA é a relação

existente entre o resultado obtido e os recursos consumidos para conseguir aquele resultado.

Eficácia EFICÁCIA é quando os

OBJETIVOS preestabelecidos são atingidos como resultado da atividade ou do esforço.

O Sistema Empresa com o Objetivo da Eficácia

Eficiência e Eficácia

Em resumo, uma empresa para ser eficaz, deve ser eficiente.

O Sistema Empresa com o Objetivo da Eficácia

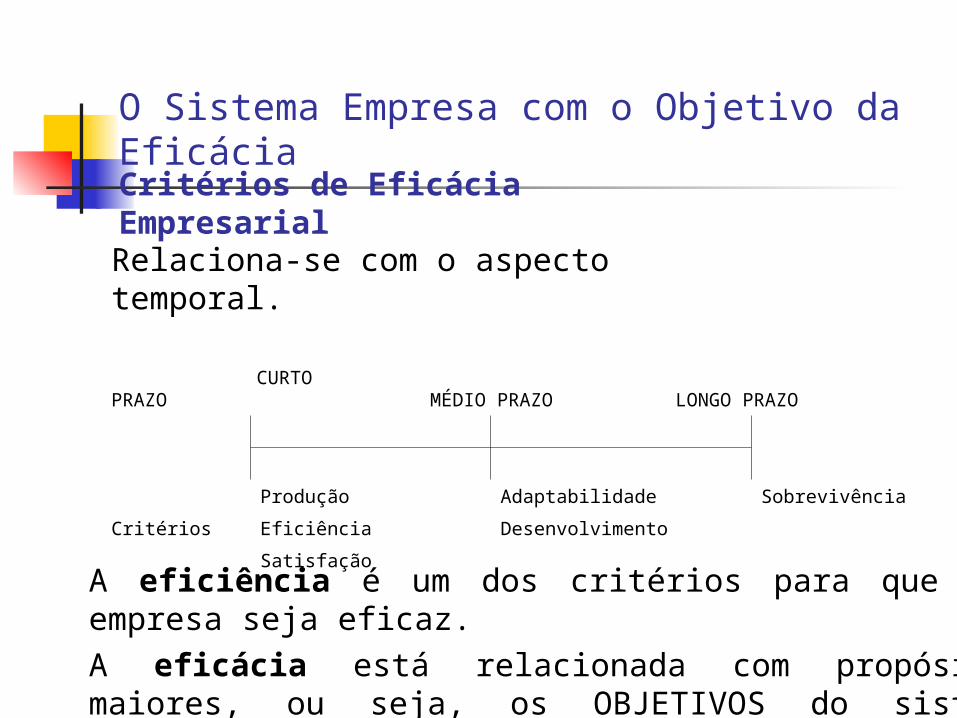

Critérios de Eficácia EmpresarialRelaciona-se com o aspecto temporal.

CURTO PRAZO MÉDIO PRAZO LONGO PRAZO

Produção Adaptabilidade Sobrevivência

Critérios Eficiência Desenvolvimento

Satisfação

A eficiência é um dos critérios para que uma empresa seja eficaz.A eficácia está relacionada com propósitos maiores, ou seja, os OBJETIVOS do sistema empresa.

O Sistema Empresa com o Objetivo da Eficácia

Responsabilidade Social

Algumas das responsabilidades sociais da empresa, que devem ser levadas em conta pela administração:

A proteção aos consumidores Pagamentos de salários. Manutenção de práticas dentro da ética. Condições seguras de trabalho. Suporte à educação e envolvimento com assuntos ambientais.

O Sistema Empresa com o Objetivo da Eficácia

Responsabilidade Social

Devem também ser levadas em conta os interessados na empresa: Os credores. Os empregados. Os clientes. Os fornecedores. Comunidade onde opera.

O Sistema Empresa com o Objetivo da Eficácia

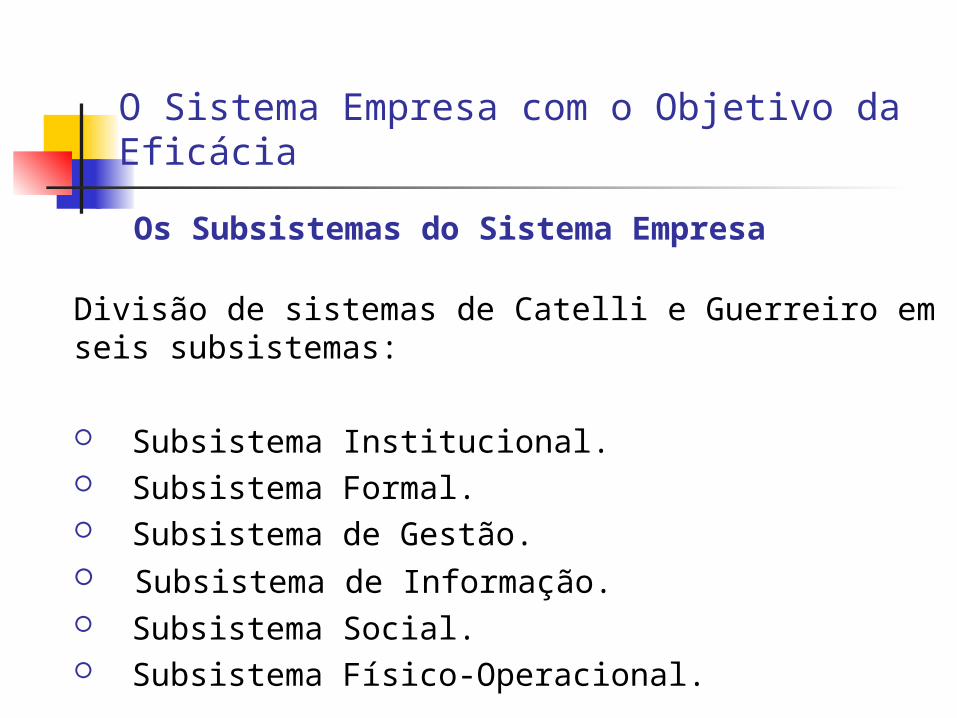

Os Subsistemas do Sistema Empresa

Divisão de sistemas de Catelli e Guerreiro em seis subsistemas:

Subsistema Institucional. Subsistema Formal. Subsistema de Gestão. Subsistema de Informação. Subsistema Social. Subsistema Físico-Operacional.

O Sistema Empresa com o Objetivo da Eficácia

Os Subsistemas do Sistema Empresa

Subsistema Institucional- É a matriz dos demais

subsistemas e compreende a definição da missão da

empresa e as convicções de seus empreendedores

traduzidas de suas crenças e valores.

Subsistema Formal- Corresponde à estrutura administrativa da empresa, de autoridades e responsabilidades.

Os Subsistemas do Sistema Empresa

O Sistema Empresa com o Objetivo da Eficácia

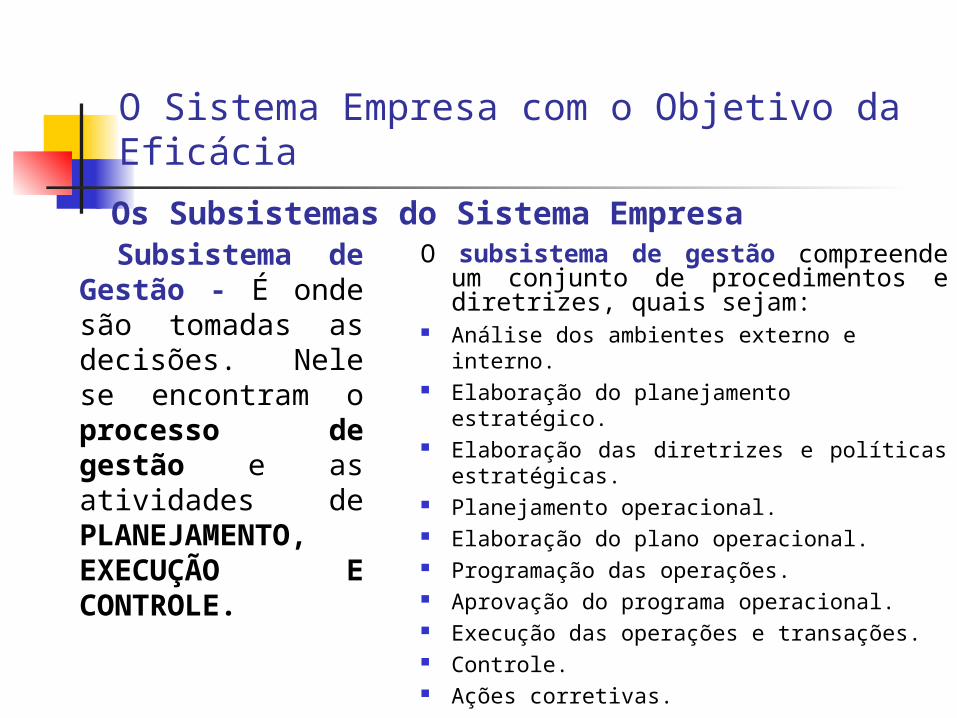

Subsistema de Gestão - É onde são tomadas as decisões. Nele se encontram o processo de gestão e as atividades de PLANEJAMENTO, EXECUÇÃO E CONTROLE.

O subsistema de gestão compreende um conjunto de procedimentos e diretrizes, quais sejam:

Análise dos ambientes externo e interno. Elaboração do planejamento estratégico. Elaboração das diretrizes e políticas estratégicas. Planejamento operacional. Elaboração do plano operacional. Programação das operações. Aprovação do programa operacional. Execução das operações e transações. Controle. Ações corretivas.

O Sistema Empresa com o Objetivo da EficáciaOs Subsistemas do Sistema EmpresaSubsistema Social- Compreende os indivíduos que fazem parte do sistema empresa, bem como toda a cultura, característica e demais aspectos relacionados às pessoas.Alguns aspectos do subsistema social segundo Guerreiro(p.171): Necessidades dos indivíduos; Criatividade; Objetivos individuais; Motivação; Liderança; Treinamento etc.

O Sistema Empresa com o Objetivo da EficáciaOs Subsistemas do Sistema Empresa

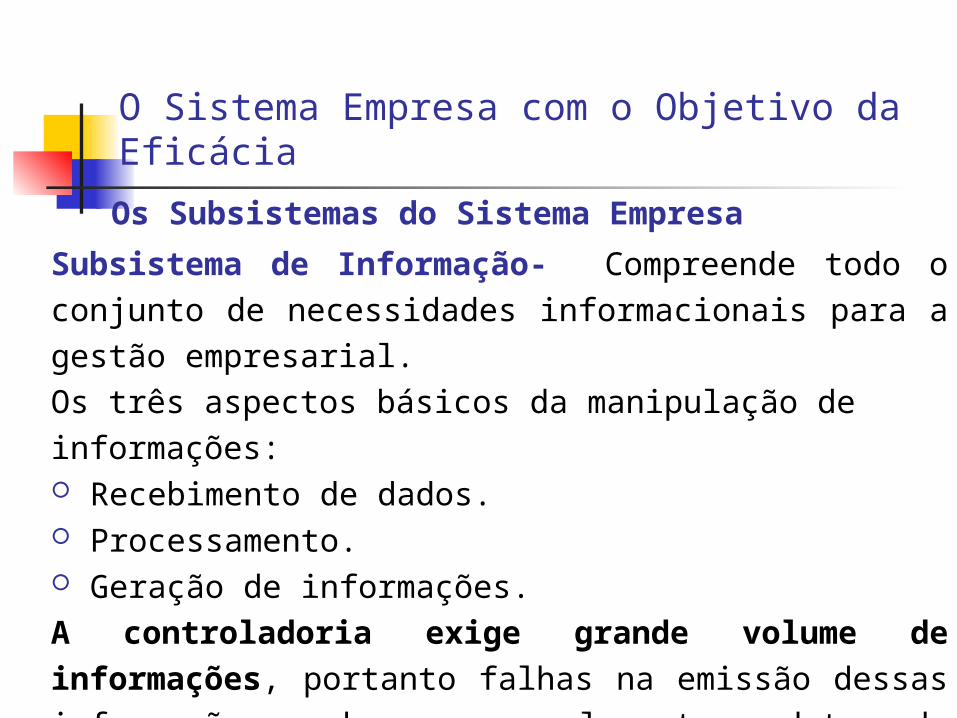

Subsistema de Informação- Compreende todo o conjunto de necessidades informacionais para a gestão empresarial.Os três aspectos básicos da manipulação de informações: Recebimento de dados. Processamento. Geração de informações.A controladoria exige grande volume de informações, portanto falhas na emissão dessas informações pode ser um elemento redutor da eficácia operacional, prejudicando a empresa alcançar seus objetivos e metas.

Os Subsistemas do Sistema Empresa

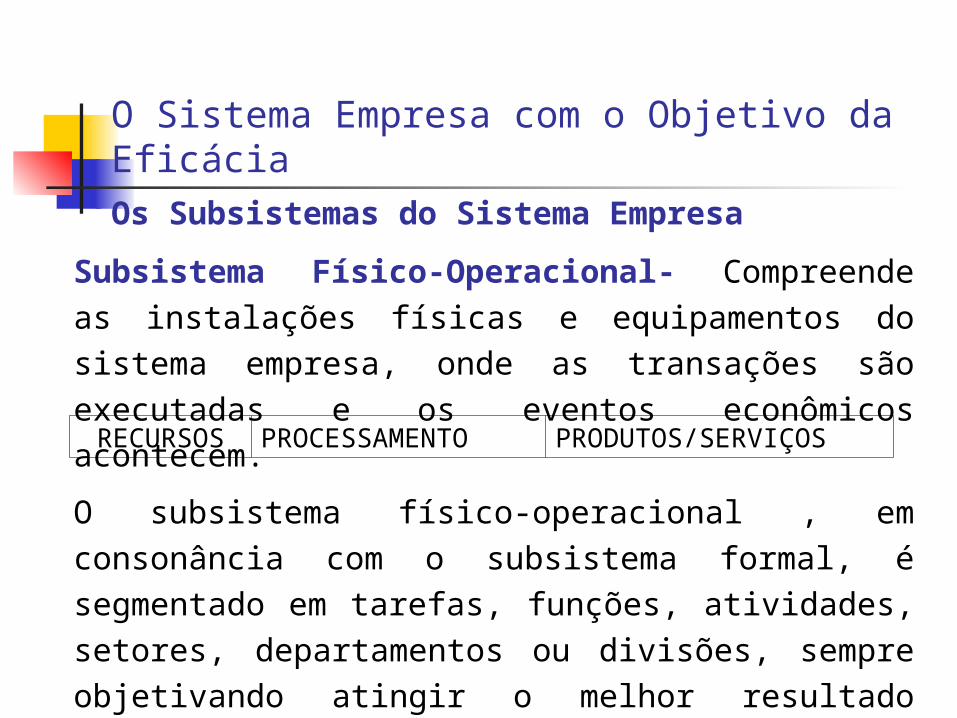

Subsistema Físico-Operacional- Compreende as instalações físicas e equipamentos do sistema empresa, onde as transações são executadas e os eventos econômicos acontecem. RECURSOS PROCESSAMENTO PRODUTOS/SERVIÇOS

O subsistema físico-operacional , em consonância com o subsistema formal, é segmentado em tarefas, funções, atividades, setores, departamentos ou divisões, sempre objetivando atingir o melhor resultado empresarial, que são produtos e serviços , de modo a atender a missão da empresa.

O Sistema Empresa com o Objetivo da Eficácia

O Sistema Empresa com o Objetivo da Eficácia

Eficácia e Controladoria: Planejamento

e Controle com Enfoque em Resultados

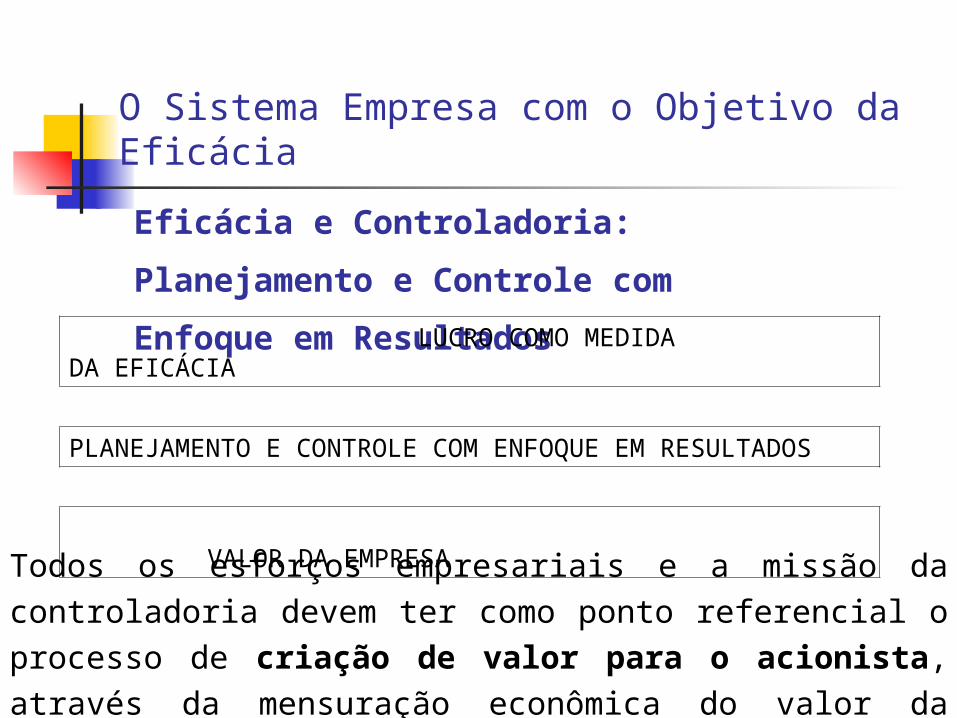

LUCRO COMO MEDIDA DA EFICÁCIA

PLANEJAMENTO E CONTROLE COM ENFOQUE EM RESULTADOS

VALOR DA EMPRESA

Todos os esforços empresariais e a missão da controladoria devem ter como ponto referencial o processo de criação de valor para o acionista, através da mensuração econômica do valor da empresa.

O Sistema Empresa com o Objetivo da Eficácia

Premissas para a Controladoria Com Enfoque em Resultados

Lucro como Medida de Eficácia da Empresa. Lucro como Diferença de Patrimônios Líquidos. Lucro é maior ou menor segundo o grau de competência Empresarial. Os Empreendimentos Empresariais são Investimentos. Valor Econômico da Empresa Mensuração do Valor da Empresa. Dificuldade de Mensuração da Previsibilidade do Mundo Real. Planejamento é Necessário. A Empresa é a Reunião de Especialidades Humanas. Os Gestores são Responsáveis pela Geração do Lucro. Informação para a Gestão. Interação Modelar entre as teorias da informação, Decisão e Mensuração Nível Ótimo de Informação.

VISÃO GERAL DA EMPRESA: MISSÃO, CRENÇAS E VALORES Declaração de valores: Conjunto

de crenças e princípios que orientam as ações e atividades da empresa, independente de seu porte.

EXEMPLO DE DECLARAÇÃO DE VALORES UNIFIN – FACULDADE SÃO FRANCISCO DE

ASSIS. Gestão compartilhada na construção

competente do projeto pedagógico;

Processo de gestão centrado em valores e princípios democráticos;

A Faculdade São Francisco de Assis terá como lócus à formação de um aluno/cidadão como um ser social histórico e sujeito de relações;

DECLARAÇÃO DE VISÃO Uma ou duas frases bem

elaboradas que anunciam onde a empresa quer chegar.

EXEMPLO DE DECLARAÇÃO DE VISÃO LORENZI & CATUNDA ASSESSORIA

E TREINAMENTO. “Um futuro melhor, através de

pessoas cada vez mais conscientes da importância de sua atuação dentro do contexto universal.”

DECLARAÇÃO DE MISSÃO O propósito da empresa e do seu

negócio, definindo a atividade da empresa os mercados, os produtos e serviços, sua diferenciação e suas conquistas que quer atingir.

EXEMPLO DE DECLARAÇÃO DE MISSÃO UNIFIM - “Oferecer ensino de nível

superior com qualidade, com um modelo de gestão democrático e compartilhado com todos os segmentos da comunidade acadêmica, buscando a continuidade da IES e o aprimoramento constante do processo de formação acadêmica”.

METAS Itinerário para chegar ao destino

desejado. Resultado assumido com um compromisso definitivo (é comum o uso de palavras)

EX: “Tornar-se líder de mercado e criar valor excepcional para nossos acionistas.”

OBJETIVOS Específico a determinada meta,

detalhes do que fazer e quando ( é comum serem associados a números e datas)

EX: “Ter 55% de participação no mercado do nosso produto principal e alcançar uma rentabilidade do investimento não inferior a 20% ao ano.

MODELO DE GESTÃO“Modelo de gestão é produto do

Subsistema Institucional e pode ser definido como o conjunto de normas e princípios que devem orientar os gestores na escolha das melhores alternativas para levar a empresa a cumprir sua missão com eficácia.”

O ASPECTO TRIDIMENSIONAL DA GESTÃO EMPRESARIAL OPERACIONAL – Qualidade,

quantidade e cumprimento de prazo. ECONÔMICO – Recursos consumidos e

aos produtos e serviços gerados. FINANCEIRO –Operações que

envolvem prazos de pagamento e recebimento.

O fator tempo se relaciona com o aspecto operacional e financeiro.

A MISSÃO DA EMPRESA E O PROCESSO DE CRIAÇÃO DE VALOR “ A maximização do valor da

empresa, através do processo de criação de valor, é entendido como objetivo financeiro fundamental do empreendimento.”

MODELO DE GESTÃO E O PROCESSO DE GESTÃO “Modelo de gestão orienta e

facilita a ação organizacional, no sentido de fazer com que a empresa alcance os seus objetivos. Contudo, por si só não garante que as decisões sejam sempre tomadas visando o interesse da organização...”

“Processo de gestão tem por finalidade permitir à empresa alcançar os seus resultados dentro de um conjunto coordenado de diretrizes para atingir as metas e objetivos explicitados na declaração da visão empresarial.”

PROCESSO DE GESTÃO E SISTEMAS DE INFORMAÇÕES “Cabe à controladoria, preparar,

analisar e interpretar todas as informações que serão disponibilizadas no sistema de informações e que servirão de base para os administradores no processo de tomada de decisão.”

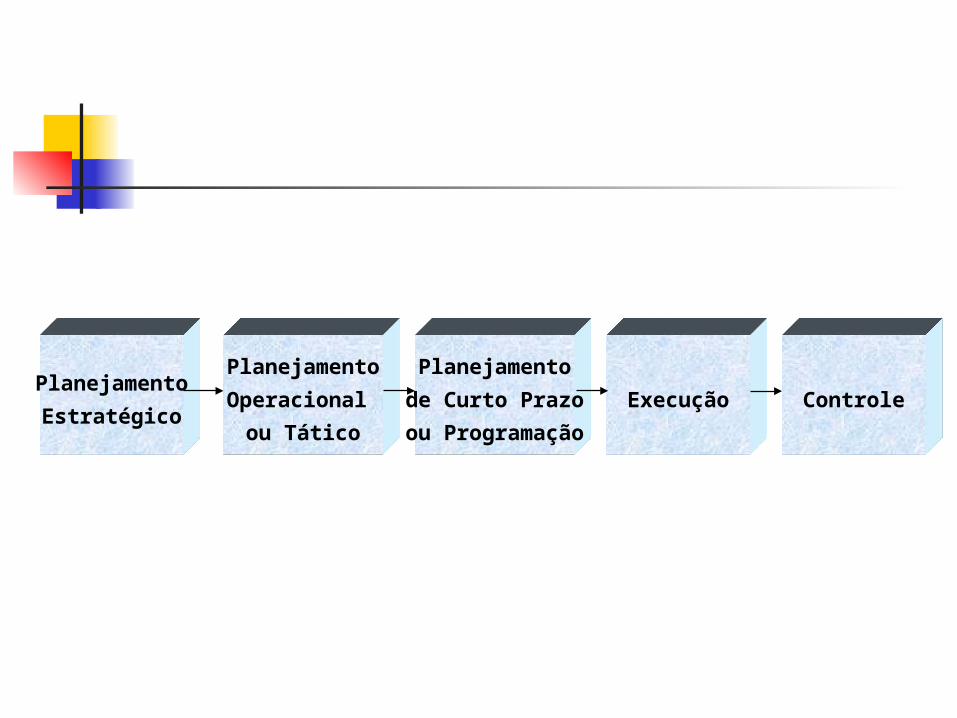

O PROCESSO DE GESTÃO “Também denominado processo

decisório.” Compreende: Planejamento,

execução e controle. O planejamento subdivide-se me

duas fases: Planejamento Estratégico Planejamento Operacional

Necessidade de Planejamento “Planejamento é a definição de um

plano para ligar uma situação desejada com a situação atual.”

PlanejamentoEstratégico

PlanejamentoOperacional

ou Tático

Planejamentode Curto Prazo

ou ProgramaçãoExecução Controle

PLANEJAMENTO ESTRATÉGICO “É a etapa inicial do processo de

gestão, onde a empresa formula ou reformula suas estratégias empresariais dentro de uma visão específica do futuro.”

PLANEJAMENTO OPERACIONAL “Define os planos, políticas e

objetivos operacionais da empresa e tem como produto final o orçamentos operacional.”

PROGRAMAÇÃO “Consiste na ordenação das

necessidades , meios, recursos, ações, programas, análises e interações operacionais necessárias para executar o plano operacional adotado.”

EXECUÇÃO “É a etapa do processo de gestão

onde as coisas acontecem. A execução deve estar em coerência com o planejado e programado.”

CONTROLE “Processo contínuo que avalia o

grau de aderência entre os planos e sua execução, compreendendo a análise dos desvios ocorridos

A CONTABILIDADE NO CONTROLE DO PROCESSO DE GESTÃO “ A contabilidade está presente em

todas as etapas do processo gestional, seja nas fases de planejamento, execução ou controle.”

O PROCESSO DE TOMADA DE DECISÃO OBJETIVO PROBLEMA RESOLUÇÃO DE PROBLEMAS DECISÃO

Exame do problema

Desenvolvimento de Cursos de Ações

Implementações

→ →

TOMADA DE DECISÃO E MODELO DE DECISÃO

Modelo de Decisão

Modelo de Informação

Modelo de Mensuração

Missão e Estrutura da Controladoria e o Papel do Controller

Missão da Controladoria

Conforme Catelli, a missão da Controladoria é assegurar a eficácia da empresa através da otimização de seus resultados.

Missão da Controladoria: dar suporte a gestão de negócios da empresa, de modo a assegurar que esta atinja seus objetivos, cumprindo assim sua missão. (Peleias, p.65)

(Horngren (p. 9) ), “...o controller é o principal

executivo da área da contabilidade administrativa.”

Horngren e outros (p. 14), as funções do Controller incluem:

Planejamento e Controle. Relatórios Internos. Avaliação e Consultoria. Relatórios Externos. Proteção dos Ativos. Avaliação Econômica.

Missão e Estrutura da Controladoria e o Papel do Controller

Missão da ControladoriaO Controller e suas Funções

Para Heckert & Wilson (p.9), “a essência da função de controller é uma visão proativa, permanentemente voltada para o futuro.”

Conforme esses autores(p. 13/17), as funções do controller são as seguintes:

A função de Planejamento. A função de controle. A função de reporte. A função contábil.

Missão e Estrutura da Controladoria e o Papel do Controller

Missão da ControladoriaO Controller e suas Funções

Missão e Estrutura da Controladoria e o Papel do Controller

Peleias, assim procura resumir as funções de controller.“Podemos dizer que hoje é a Controladoria a grande responsável pela coordenação de esforços com vista à otimização da gestão de negócios da empresa e pela criação, implementação, operação e manutenção de sistemas de informação que dêem suporte ao processo de planejamento e controle.”

Missão da ControladoriaO Controller e suas Funções

De acordo com Francia (p. 27),“...o controller é uma posição de apoio incluída na alta administração da empresa. O controller

é responsável por todo o processamento da informação contábil da organização.”

Ainda Segundo Francia (p. 9),“...o controller deve responder ao diretor ou vice-presidente administrativo e

financeiro, e tem suas funções diferenciadas do responsável pela aplicação e captação de recursos, que denomina de tesoureiro.”

Missão e Estrutura da Controladoria e o Papel do Controller

A Controladoria na Organização

A função de tesouraria ou finanças é uma atividade de linha e operacional, que basicamente, tem como função o suprimento de recursos para as demais atividades desenvolvidas internamente na companhia.

O responsável pela Tesouraria tem uma função operacional, que, inclusive, deve gerar resultado positivo para a empresa e ser avaliado pelo seu desempenho através dos resultados alcançados.

Missão e Estrutura da Controladoria e o Papel do ControllerA Controladoria na OrganizaçãoControladoria e Tesouraria

Cabe à Controladoria o processo de assegurar a eficácia da empresa, mediante o controle das operações e seus resultados planejados. Quando do planejamento das atividades empresariais, a empresa espera atingir determinados objetivos econômicos para satisfazer os acionistas do empreendimento, e esses objetivos são ponto central de atuação da Controladoria.

Missão e Estrutura da Controladoria e o Papel do ControllerA Controladoria na OrganizaçãoMissão da Controladoria

A sua atuação deve ser no sentido de informar, formar, educar, influenciar e persuadir, nunca impor, de tal forma que todos ajam coordenadamente com os propósitos da empresa e, por conseguinte, obtenham eficiência e eficácia nas suas áreas de responsabilidades; com isso a empresa será lucrativa e eficaz.

Missão e Estrutura da Controladoria e o Papel do ControllerA Controladoria na OrganizaçãoInfluência e Persuasão: A Forma de Atuação do Controller

O papel do controller pode ser resumido em: Monitoramento dos sistemas de informação gerenciais. Apoio aos demais gestores. Influência. Persuasão. Não toma decisões operacionais, exceto as da sua área.

Pode ser estruturada em duas grandes áreas:

Missão e Estrutura da Controladoria e o Papel do Controller

Estrutura da Controladoria

A área contábil e fiscal Contabilidade Societária Controle Patrimonial Contabilidade Tributária

A área de planejamento e controle

Orçamento, Projeções e Análise de Investimentos

Contabilidade de Custos Contabilidade por

Responsabilidades Acompanhamento do

Negócio e Estudos Especiais

O papel da auditoria interna nas empresa está ligado essencialmente ao controle interno.

Na função de monitoramento do controle interno, cabe à Controladoria avaliar permanentemente a observância de todas as etapas e procedimentos para os processos embutidos nos sistemas de informações operacionais.

Missão e Estrutura da Controladoria e o Papel do Controller

Estrutura da ControladoriaAuditoria Interna e Controle Interno

Para Peleias, controle interno é um conjunto de normas , procedimentos, instrumentos e ações adotados de forma sistemática pelas empresas, para proteger o patrimônio e garantir transparência às operações. Esse conjunto deve garantir a eficiência operacional e permitir a melhoria dos processos empresariais e seus resultados.

Missão e Estrutura da Controladoria e o Papel do ControllerEstrutura da ControladoriaControle Interno

A auditoria interna deve ter a menor estrutura possível, pois, em essência, é uma atividade que refaz tarefas e procedimentos.Na busca da máxima eficiência e eficácia, a auditoria deve ser minimizada ao máximo, sob pena de serviços e tarefas serem executados repetitivamente.

No entanto, como há possibilidades de imperfeições nos procedimentos gerais da empresa e mesmo das diversas pessoas que atuam sob comando hierárquico, admite-se a atividade de auditoria interna, mas dentro do conceito de estrutura mínima possível.

Missão e Estrutura da Controladoria e o Papel do Controller

Estrutura da Controladoria Parâmetros para Estruturação e Atuação da auditoria Interna e as Funções de Controladoria

As Atividades administrativa subordinadas ao responsável geral pela administração da companhia são as seguintes:

Gestão de recursos Humanos. Gestão da Tecnologia de Informação. Gestão de Suprimentos ou Compras. Gestão de Logística. Administração Geral.

Dependendo do tamanho ou da estrutura da empresa, é possível que seja suficiente que uma só pessoa assuma todas as funções.Dependendo da complexidade ou do tamanho da empresa, talvez seja necessário redistribuir essas funções.

Missão e Estrutura da Controladoria e o Papel do Controller

Estrutura Administrativa

Top Related