Línguas

Páginas

Legal

Administração de EmpresasCampus Brasília (DF)

Formação de Preços de Venda# Prof. Manoel Araujo de Medeiros, Ph.D.

ParteContextualização

1

Decisões de Preço Significado do preço

EmpresaEmpresaCompensação recebida pelos Compensação recebida pelos produtos e serviços que oferece produtos e serviços que oferece no mercadono mercado

CompradorCompradorAquilo que está disposto a pagarAquilo que está disposto a pagarpara obter o produto ou serviço em para obter o produto ou serviço em questãoquestão

Decisões de Preço Importância

1964 Pouca importância ao preço nas decisõesde Marketing

1976Variável de maior destaque Marketing Mix:• alta nos custos de energia• aceleração do processo inflacionário

1980Tendência de importância se acentuaria:• recessão dos países desenvolvidos• acirrada concorrência de preços das empresas japonesas

Estados UnidosEstados Unidos

Decisões de Preço Importância

Últimas décadas sofreram muitos impactos de fatores ambientais: Inflação acelerada Processo de abertura e desregulamentação da economia

Década de 80: 7 planos de estabilização da moeda 17 mudanças nas regras de câmbio 53 alterações nas regras para controle de preço

BrasilBrasil

Decisões de Preço Importância

Forte impacto sobre as empresas através de:Forte impacto sobre as empresas através de: Dificuldade de estimar custosDificuldade de estimar custos

Dificuldade em calcular o valor de venda de um Dificuldade em calcular o valor de venda de um bem ou serviçobem ou serviço

Ênfase em ganhos financeiros em detrimento Ênfase em ganhos financeiros em detrimento dos ganhos a serem obtidos através do negóciodos ganhos a serem obtidos através do negócio

Redução do uso do créditoRedução do uso do crédito

Maiores custos administrativos para gerenciar Maiores custos administrativos para gerenciar informações de custos e preçosinformações de custos e preços

Mais tempo gasto em negociação com clientes e Mais tempo gasto em negociação com clientes e fornecedoresfornecedores

Decisões de Preço Importância

Do ponto de vista dos consumidores:Do ponto de vista dos consumidores:Alijamento do mercado da população de baixa rendaAlijamento do mercado da população de baixa rendaCriou dificuldades e exigiu adaptações como as Criou dificuldades e exigiu adaptações como as

seguintes:seguintes: Perda da capacidade de avaliar o valor relativo Perda da capacidade de avaliar o valor relativo

de bens e serviçosde bens e serviços Comparação diária de preçosComparação diária de preços Uso de novos indicadores de preçosUso de novos indicadores de preços Aceleração dos processos de decisão de Aceleração dos processos de decisão de

compracompra Concentração das compras em determinados Concentração das compras em determinados

períodos do mêsperíodos do mês

Em decorrência desses fatores o preço Em decorrência desses fatores o preço perdeu importância como instrumento de perdeu importância como instrumento de marketing.marketing.

Em 1990 a mudança nas regras do jogo Em 1990 a mudança nas regras do jogo econômico viria a revitalizar esse econômico viria a revitalizar esse elemento do marketing mix e desafiar as elemento do marketing mix e desafiar as empresas brasileiras a melhorarem suas empresas brasileiras a melhorarem suas práticas de apreçamento (processo de práticas de apreçamento (processo de abertura comercial)abertura comercial)

Decisões de Preço Importância

Decisões de Preço Significado para o consumidor

O preço define as condições básicas pelas quais o vendedor e o comprador estão dispostos a realizar a troca.

Sensibilidade a valor Sensibilidade a preços

baixos Sensibilidade a

descontos Sensibilidade a cupons Sensibilidade a preço

como fonte de informação

Sensibilidade a preço como indicador de qualidade

Sensibilidade a preço como indicador de status do comprador

Reação -Reação - Reação +Reação +

OrientadoOrientadoparapara

custoscustos Orientadopara a

concorrência

Decisões de Preço Formação do Preço

Critérios para a formação do preçoCritérios para a formação do preço

Orientadopara a

demanda

Orientadopara combinação

dos métodos

Decisões de Preço Determinação de preços

A fixação do preço básicoA fixação do preço básico

Métodos orientados para CustosMétodos orientados para Custos

Determinação de preços pelo custo totalDeterminação de preços pelo custo total

Determinação de preços com análise de Determinação de preços com análise de

ponto de equilíbrioponto de equilíbrio

Determinação do preço básico utilizando a Determinação do preço básico utilizando a

taxa de retornotaxa de retorno

Decisões de Preço Determinação de preços

A fixação do preço básicoA fixação do preço básico Métodos Orientados para a DemandaMétodos Orientados para a Demanda

Determinação do preço básico com base Determinação do preço básico com base

na curva de demandana curva de demanda Métodos orientados para a concorrênciaMétodos orientados para a concorrência Combinando os métodosCombinando os métodos Fatores na determinação do preçoFatores na determinação do preço básico básico

Mercado Mercado lento / lento /

saturadosaturado

Escassez / Escassez / exclusividade exclusividade

de produtode produto

Posição Posição dominante dominante da empresada empresaMercado Mercado

novo em novo em crescimentocrescimento

Decisões de Preço Determinação de preçosFatores na Determinação do preço básicoFatores na Determinação do preço básico

Custos Custos elevados elevados

crescentes crescentes de produtode produto

Características Características superiores do superiores do

produtoproduto

Forte Forte concorrência concorrência

de preçosde preços

Disponibilidade Disponibilidade de substitutos de substitutos

do produtodo produto

Preço Preço estabelecido estabelecido

ou ou tradicionaltradicional

Controles Controles estritos estritos de preçode preço

Decisões de Preço Estratégias de Preço

Preç

oPr

eço

Introdução MaturidadeIntrodução Maturidade

Penetração de mercadoPenetração de mercadoProdutos em que

ganhos de experiência e/ou escala são muito

significativos ou onde a concorrência pode ser

grande

Preç

oPr

eço

Introdução MaturidadeIntrodução Maturidade

Skimming (“Desnatação”)Skimming (“Desnatação”)Produtos com potencial de melhorias de qualidade ou pouca concorrência

Decisão entre preço de “penetração” ou “desnatamento” do mercado

Preços de vendas altos para realizar lucros máximos (exceto se penetração)

Preços próximos dos custos, reduzindo margens de lucros a níveis normais

Estratégia de preços defensiva Manutenção dos níveis de lucros sem muita

preocupação com participação de mercado

Œ

Ž

Œ

Ž

Decisões de Preço Preços e o Ciclo de Vida

Decisões de Preço Estratégias de Preço

PremiumPremium PenetraçãoPenetração Super-Super-barganhabarganha

Preço altoPreço alto QualidadeQualidademédiamédia BarganhaBarganha

““Bater e Bater e Correr”Correr”

QualidadeQualidadeinferiorinferior

PreçosPreçosbaixosbaixos

PreçoPreço

AltoAlto MédioMédio BaixoBaixo

AltaAlta

MédiaMédia

BaixaBaixa

Prod

uto

/ Pr

odut

o /

Qua

lidad

eQ

ualid

ade

Kotler, Philip. Principles of Marketing

A administração de preçosA administração de preçosTrata da forma pela qual o preço-base é ajustado de acordo com determinados fatores.

Decisões de Preço Determinação de preços

Administração de preços envolve decisões: Descontos à vista; Descontos por volume; Descontos de

temporada; Outros descontos

especiais Aceitação de trade-ins;

Prazos de pagamento; Contratos de serviço; Garantias; Aceitação de

devoluções; Custos de frete etc

Decisões de Preço Rivalidade e Guerras de preços

Motivos da intensificação das guerras de preçoMotivos da intensificação das guerras de preço Concorrência agressiva de empresas Concorrência agressiva de empresas

orientais, que atingiram posições de custo orientais, que atingiram posições de custo mais vantajosas que suas congêneres mais vantajosas que suas congêneres ocidentais;ocidentais;

Globalização da concorrência, que disputa Globalização da concorrência, que disputa mercados com empresas nacionais e locais;mercados com empresas nacionais e locais;

Saturação dos mercados, levando a lutas Saturação dos mercados, levando a lutas acirradas por participação.acirradas por participação.

Setores mais vulneráveis a guerras de preços - características -

Setores com baixa diferenciação de produto;

Mercados onde marcas de fabricantes e marcas próprias de varejistas estão concorrendo;

Indústrias onde não há barreira à entrada ou elas são muito baixas;

setores onde há grandes concorrentes com estratégias de preços fortemente baseadas em custos.

Decisões de Preço Rivalidade e Guerras de preços

Decisões de Preço Rivalidade e Guerras de preços

Riscos e ConseqüênciasRiscos e Conseqüências

Sustentabilidade da guerra de preçosSustentabilidade da guerra de preços

Redução das margens ou volume adicional Redução das margens ou volume adicional

de vendasde vendas Redução a longo prazo da lucratividade da Redução a longo prazo da lucratividade da

indústriaindústria Redução dos níveis de preferência e Redução dos níveis de preferência e

lealdade à marca dos consumidoreslealdade à marca dos consumidores

Estratégias Alternativas para o Desafiado

Avaliar o motivo por detrás do corte de preços

Avaliar a capacidade de o concorrente sustentar o desafio

Adotar uma resposta rápida e vigorosa Dirigir a resposta para segmentos de

clientes mais vulneráveis Reduzir o preço de outras formas Utilizar outro produto ou linha “de combate”

Decisões de Preço Rivalidade e Guerras de preços

O preço que importa é o preço percebido, não o “real”# Devemos entender o que afeta a percepção de preço ao cliente

Aumentos de preços geram reações “maiores” que reduções# Segregue os ganhos e integre as perdas

Diferenças são percebidas em proporção# Crie diferenças proporcionais, e não constantes, entre preços de modelos

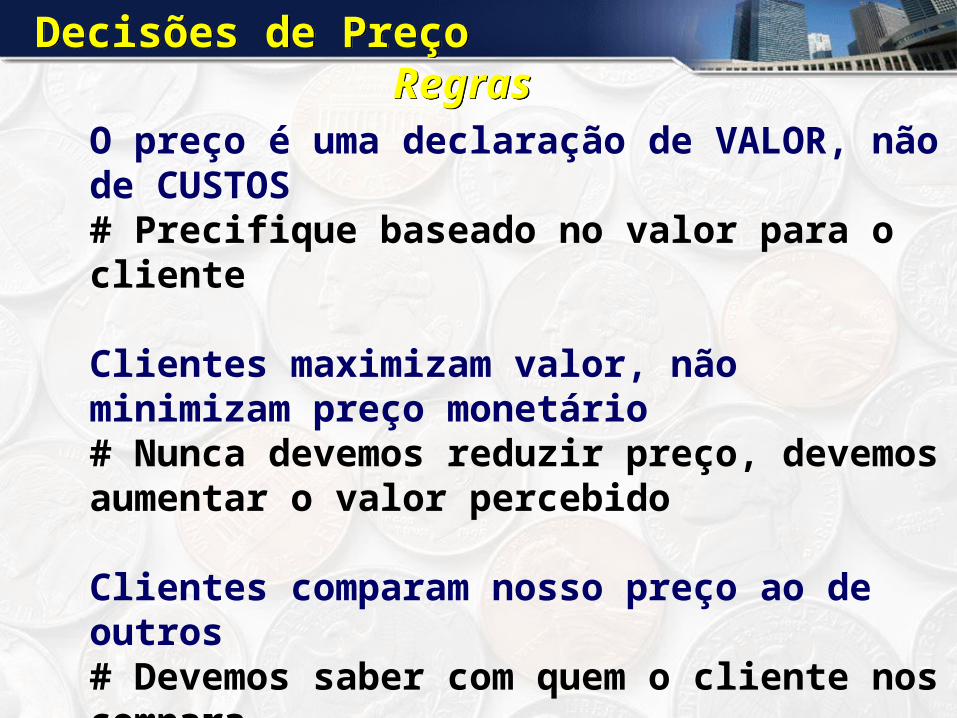

Decisões de Preço Regras

O preço é uma declaração de VALOR, não de CUSTOS# Precifique baseado no valor para o cliente

Clientes maximizam valor, não minimizam preço monetário# Nunca devemos reduzir preço, devemos aumentar o valor percebido

Clientes comparam nosso preço ao de outros# Devemos saber com quem o cliente nos compara

Decisões de Preço Regras

Decisões de Preço Fatores de lucro

ReceitasReceitasde Vendasde Vendas CustosCustos

CustosCustosvariáveisvariáveis

CustosCustosfixosfixos

UnitárioUnitário VolumeVolumexx

VolumeVolume PreçoPreçoxx

LucrosLucros

( - )( - )

Decisões de Preço Definição de CustosCusto

Gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços: são todos os gastos relativos à atividade de produção.

Custos fixosSão aqueles cujos valores são os mesmos qualquer que seja o volume e produção da empresa. É o caso, por exemplo, do aluguel da fábrica. Este será cobrado pelo mesmo valor qualquer que seja o nível de produção, inclusive no caso da fábrica nada produzir.

Salários da Administração + Encargos sociais + Provisões férias + 13º salário Pró labore Avisos prévios, cestas básicas, vale-transporte, convênios médicos, vale-refeição, seguros Aluguel, IPTU Prestadores de Serviços: contadores, advogados, assessores Tarifas públicas, energia elétrica, telefones, água, gás, combustíveis Manutenção: Prédios, veículos, equipamentos Depreciação de máquinas, equipamentos, instalações e Prédios Marketing, publicidade Jornais, publicações Juros, multas, leasing, franquias, royalties Viagens, estadias, associações de classes Impressos, materiais de escritório, materiais de limpeza, etc.

Custos variáveisSão aqueles cujos valores se alteram em função do volume de produção da empresa. Exemplo: matéria-prima consumida. Se não houver quantidade produzida, o custo variável será nulo. Os custos variáveis aumentam à medida em que aumenta a produção.

Matéria prima, insumos diretos Mão-de-obra Industrial Comissões sobre vendas Impostos diretos: ICMS, IPI, PIS, CONFINS, ISS,

Simples /IRPJ Fretes e seguros de transporte Desconto bancário, Administradora de Cartão de

Crédito.

Custo Total é a soma dos custos fixo e variável. O Custo Marginal é o aumento de custo ocasionado pela produção de uma unidade extra de produto. Em outras palavras, indica quanto custa cada aumento unitário de produção.

Decisões de Preço Mark-up

Índice aplicado sobre o custo de um bem ou Índice aplicado sobre o custo de um bem ou serviço ou idéia para a formação do preço de serviço ou idéia para a formação do preço de vendavenda

Mark-upMark-upCustos fixos %Custos fixos %( + ) Custos variáveis %( + ) Custos variáveis %( + ) Custos financeiros %( + ) Custos financeiros %( + ) Lucros %( + ) Lucros %

PreçoPreçoCustos em R$Custos em R$

100% ( – ) % Mark-up100% ( – ) % Mark-up

Decisões de Preço Mark-upExemplo prático: Mark-up para um lucro de 10%Exemplo prático: Mark-up para um lucro de 10%

( - ) CV( - ) CV R$ 300,00R$ 300,00 10%10%

( = ) MC( = ) MC R$ 2.700,00R$ 2.700,00

( - ) CF( - ) CF R$ 660,00R$ 660,00 22%22%

( = ) LB( = ) LB R$ 2.040,00R$ 2.040,0010%10%

42%42%

VendasVendas R$ 3.000,00R$ 3.000,00 100%100%

58%58%Mark-up = Mark-up =

( - )( - )( + )( + )

( = )( = )

100%100%58%58%

= 1,72 = 1,72

( - ) Impostos( - ) Impostos R$ 714,00R$ 714,00

( = ) LL( = ) LL R$ 1.326,00R$ 1.326,00

Lucro Lucro pretendidopretendido

Decisões de Preço Mark-up

Exemplo prático: Mark-up para um lucro de 10%Exemplo prático: Mark-up para um lucro de 10%

VendasVendas R$ 100,00 x 1,72 R$ 100,00 x 1,72 = R$ 172,00= R$ 172,00

( - ) CV( - ) CV R$ 17,20R$ 17,20 10%10%

( = ) MC( = ) MC R$ 154,80R$ 154,80

( - ) CF( - ) CF R$ 37,84R$ 37,84 22%22%

( = ) LB( = ) LB R$ 116,96R$ 116,96 10%10%

100%100%

90%90%

20 $60.000

300.000 $15) $un (60.000q

CFCVunitário Preco

25 $0,20)-(120 $

pretendida Margem-1unitário Precoup-mark Preco

"Conta de padaria"= $ 20 20% = $ 24

Decisões de Preço Mark-up

Custos variáveisCustos variáveis $ 15$ 15Custos fixosCustos fixos $ 300.000$ 300.000

Previsão de vendasPrevisão de vendas 60.000 unidades60.000 unidades

É diferente daÉ diferente da

Exemplo prático: Mark-up para um lucro de 20%Exemplo prático: Mark-up para um lucro de 20%

Decisões de Preço Mark-up

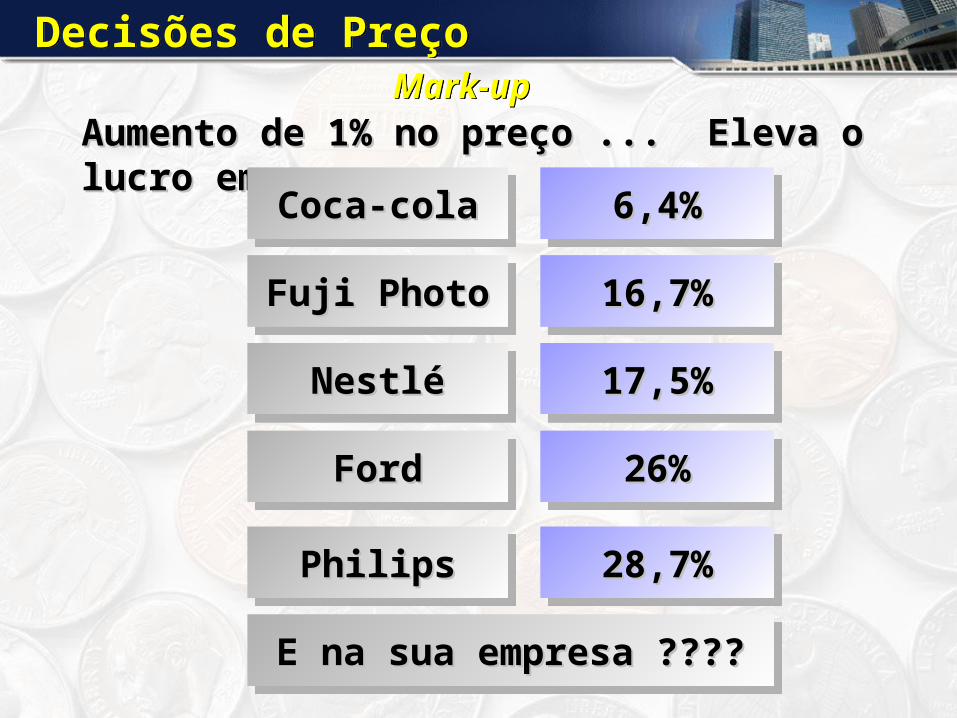

Aumento de 1% no preço ... Eleva o lucro em:Aumento de 1% no preço ... Eleva o lucro em:

Coca-colaCoca-cola 6,4%6,4%

Fuji PhotoFuji Photo 16,7%16,7%

NestléNestlé 17,5%17,5%

FordFord 26%26%

PhilipsPhilips 28,7%28,7%

E na sua empresa ????E na sua empresa ????

ParteExercícios

2

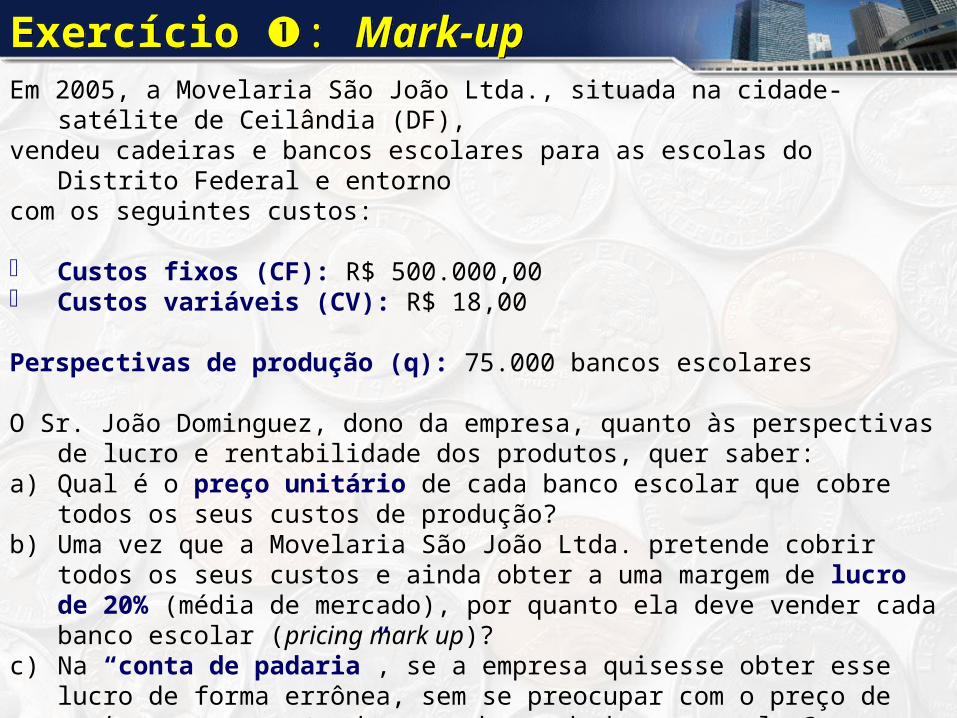

Em 2005, a Movelaria São João Ltda., situada na cidade-satélite de Ceilândia (DF),vendeu cadeiras e bancos escolares para as escolas do Distrito Federal e entornocom os seguintes custos:

Custos fixos (CF): R$ 500.000,00 Custos variáveis (CV): R$ 18,00

Perspectivas de produção (q): 75.000 bancos escolares

O Sr. João Dominguez, dono da empresa, quanto às perspectivas de lucro e rentabilidade dos produtos, quer saber:

a) Qual é o preço unitário de cada banco escolar que cobre todos os seus custos de produção?

b) Uma vez que a Movelaria São João Ltda. pretende cobrir todos os seus custos e ainda obter a uma margem de lucro de 20% (média de mercado), por quanto ela deve vender cada banco escolar (pricing mark up)?

c) Na “conta de padaria”, se a empresa quisesse obter esse lucro de forma errônea, sem se preocupar com o preço de mark up, por quanto deve vender cada banco escolar?

d) Qual seria a diferença de preços entre o preço de mark up e o preço da “conta de padaria”?

Exercício : Mark-up

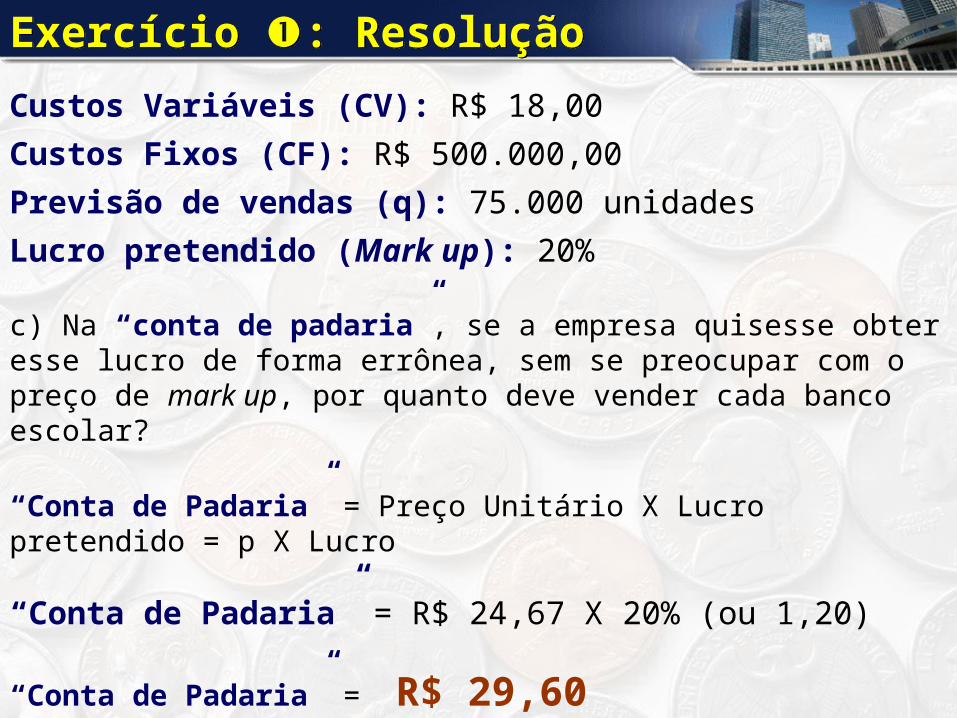

Exercício : Enunciado & FórmulasCustos Variáveis (CV): R$ 18,00 Custos Fixos (CF): R$ 500.000,00Previsão de vendas (q): 75.000 unidadesLucro pretendido (Mark up): 20%

Custos Variáveis + Custos Fixos CV + CFPreço Unitário = ——————————————— = ————— Quantidade produzida q

Preço Unitário pPreço Mark up = —————————— = —————————— (1 – Lucro Pretendido) (1 – Lucro pretendido)

“Conta de Padaria” = Preço Unitário X Lucro pretendido = p X Lucro

Exercício : Resolução

Custos Variáveis + Custos Fixos CV + CFPreço Unitário = ——————————————— = ————— Quantidade produzida q

(R$ 18,00 X 75.000 un) + R$ 500.000,00 R$ 1.850.000,00Preço Unitário = ———————————————— = —————— 75.000 un 75.000

Preço Unitário = R$ 24,67

a) Qual é o preço unitário de cada banco escolar que cobre todos os seus custos de produção?

Custos Variáveis (CV): R$ 18,00 Custos Fixos (CF): R$ 500.000,00Previsão de vendas (q): 75.000 unidadesLucro pretendido (Mark up): 20%

Preço Unitário pPreço Mark up = —————————— = —————————— (1 – Lucro Pretendido) (1 – Lucro pretendido)

R$ 24,67 R$ 24,67Preço Mark up = —————— = ————— (1 – 20%) 0,80

Preço Mark up = R$ 30,83

b) Uma vez que a Movelaria São João Ltda. pretende cobrir todos os seus custos e ainda obter a uma margem de lucro de 20% (média de mercado), por quanto ela deve vender cada banco escolar (pricing mark up)?

Custos Variáveis (CV): R$ 18,00 Custos Fixos (CF): R$ 500.000,00Previsão de vendas (q): 75.000 unidadesLucro pretendido (Mark up): 20%

Exercício : Resolução

“Conta de Padaria” = Preço Unitário X Lucro pretendido = p X Lucro

“Conta de Padaria” = R$ 24,67 X 20% (ou 1,20)

“Conta de Padaria” = R$ 29,60

c) Na “conta de padaria”, se a empresa quisesse obter esse lucro de forma errônea, sem se preocupar com o preço de mark up, por quanto deve vender cada banco escolar?

Custos Variáveis (CV): R$ 18,00 Custos Fixos (CF): R$ 500.000,00Previsão de vendas (q): 75.000 unidadesLucro pretendido (Mark up): 20%

Exercício : Resolução

Preço Mark up = R$ 30,83

“Conta de Padaria” = R$ 29,60 ———————

Prejuízo = R$ 1,23

d) Qual seria a diferença de preços entre o preço de mark up e o preço da “conta de padaria”?

Custos Variáveis (CV): R$ 18,00 Custos Fixos (CF): R$ 500.000,00Previsão de vendas (q): 75.000 unidadesLucro pretendido (Mark up): 20%

Exercício : Resolução

Exercício : Ponto de Equilíbrio (PE)

A Discoteca Som do Planalto Ltda. comercializa toda a gama deCD e DVD em Brasília desde 1980. No caso específico do CD daNovela “Páginas da Vida” ela apresenta a seguinte demonstraçãocontábil:

O preço unitário de venda do CD: R$ 30,00. Custos Variáveis: R$ 20,00 para cada CD. Custo Fixo para manutenção da loja: R$ 800,00

Determine:a) Função Receita Totalb) Funções Custo Totalc) Ponto de Equilíbrio em quantidaded) Ponto de Equilíbrio em faturamento (R$)

Exercício : Fórmulas

Função Receita Total (RT)RT = Preço unitário de venda (p) quantidade (q)

RT = p q

Função Custo Total (CT)CT = Custo Variável por unidade produzida (a) quantidade (q) + Custo Fixo

CT = a q + b

Ponto de EquilíbrioPE = Receita Total = Custo Total (Lucro = zero)

PE = p q = a q + b

Exercício : Resolução

Preço unitário de venda (p): R$ 30,00. Custos Variáveis (a): R$ 20,00 para cada CD. Custo Fixo para manutenção da loja (b): R$ 800,00

a) Função Receita Total (RT)Preço unitário de venda (p) quantidade (q) RT = p qRT = R$ 30,00 q

b) Função Custo Total (CT)Custo Variável por unidade produzida (a) quantidade (q) + Custo

Fixo CT = a q + bCT = R$ 20,00 q + R$ 800,00

Preço unitário de venda (p): R$ 30,00. Custos Variáveis (a): R$ 20,00 para cada CD. Custo Fixo para manutenção da loja (b): R$ 800,00

c) Ponto de Equilíbrio (em quantidade)PE = Receita Total = Custo Total (Lucro = zero)PE p q = a q + bPE 30 q – (20 q + 800) = 10 q - 800PE q = 800 10PE = 80 unidades

Exercício : Resolução

Preço unitário de venda (p): R$ 30,00. Custos Variáveis (a): R$ 20,00 para cada CD. Custo Fixo para manutenção da loja (b): R$ 800,00

d) Ponto de Equilíbrio (em faturamento, R$)PE = Receita Total = Custo Total (Lucro = zero)PE p q = a q + b

d1) Pela Receita Total:RT = p q R$ 30,00 q R$ 30,00 80 unRT = R$ 2.400,00 (PE)

d2) Pelo Custo TotalCT = a q + b (R$ 20,00 x 80 un) + R$ 800,00 CT = R$ 1.600,00 + R$ 800,00CT = R$ 2.400,00 (PE)

Exercício : Resolução

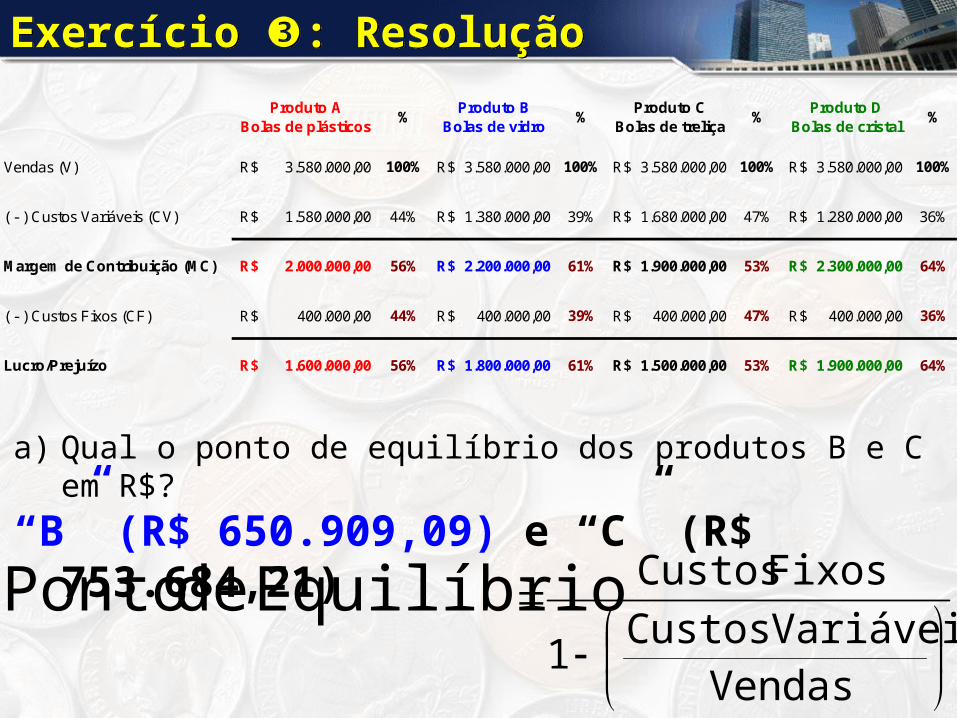

Exercício : Margem de ContribuiçãoNo Natal anterior, a Armarinhos Natal Shopping Ltda. vendeu bolas para árvores de Natal conforme a demonstração abaixo:

a) Quais os dois produtos que apresentaram a melhor margem de contribuição em R$?

b) Quais os dois produtos que apresentaram a pior margem de contribuição em %?

c) Qual o ponto de equilíbrio dos produtos B e C em R$?

Produto ABolas de plásticos

Produto BBolas de vidro

Produto CBolas de treliça

Produto DBolas de cristal

Vendas (V) 3.580.000,00R$ 3.580.000,00R$ 3.580.000,00R$ 3.580.000,00R$

( - ) Custos Variáveis (CV) 1.580.000,00R$ 1.380.000,00R$ 1.680.000,00R$ 1.280.000,00R$

Margem de Contribuição (MC) 2.000.000,00R$ 2.200.000,00R$ 1.900.000,00R$ 2.300.000,00R$

( - ) Custos Fixos (CF) 400.000,00R$ 400.000,00R$ 400.000,00R$ 400.000,00R$

Lucro/Prejuízo 1.600.000,00R$ 1.800.000,00R$ 1.500.000,00R$ 1.900.000,00R$

Exercício : Resolução

a) Quais os dois produtos que apresentaram a melhor margem de contribuição em R$?

“D” (R$ 2.300.000,00 ou 64%) e “B” (R$ 2.200.000,00 ou 61%)

b) Quais os dois produtos que apresentaram a pior margem de contribuição em %?

“C” (R$ 1.900.000,00 ou 53%) e “A” (R$ 2.000.000,00 ou 56%)

Produto ABolas de plásticos % Produto B

Bolas de vidro % Produto CBolas de treliça % Produto D

Bolas de cristal %

Vendas (V) 3.580.000,00R$ 100% 3.580.000,00R$ 100% 3.580.000,00R$ 100% 3.580.000,00R$ 100%

( - ) Custos Variáveis (CV) 1.580.000,00R$ 44% 1.380.000,00R$ 39% 1.680.000,00R$ 47% 1.280.000,00R$ 36%

Margem de Contribuição (MC) 2.000.000,00R$ 56% 2.200.000,00R$ 61% 1.900.000,00R$ 53% 2.300.000,00R$ 64%

( - ) Custos Fixos (CF) 400.000,00R$ 44% 400.000,00R$ 39% 400.000,00R$ 47% 400.000,00R$ 36%

Lucro/Prejuízo 1.600.000,00R$ 56% 1.800.000,00R$ 61% 1.500.000,00R$ 53% 1.900.000,00R$ 64%

a) Qual o ponto de equilíbrio dos produtos B e C em R$?“B” (R$ 650.909,09) e “C” (R$ 753.684,21)

Produto ABolas de plásticos % Produto B

Bolas de vidro % Produto CBolas de treliça % Produto D

Bolas de cristal %

Vendas (V) 3.580.000,00R$ 100% 3.580.000,00R$ 100% 3.580.000,00R$ 100% 3.580.000,00R$ 100%

( - ) Custos Variáveis (CV) 1.580.000,00R$ 44% 1.380.000,00R$ 39% 1.680.000,00R$ 47% 1.280.000,00R$ 36%

Margem de Contribuição (MC) 2.000.000,00R$ 56% 2.200.000,00R$ 61% 1.900.000,00R$ 53% 2.300.000,00R$ 64%

( - ) Custos Fixos (CF) 400.000,00R$ 44% 400.000,00R$ 39% 400.000,00R$ 47% 400.000,00R$ 36%

Lucro/Prejuízo 1.600.000,00R$ 56% 1.800.000,00R$ 61% 1.500.000,00R$ 53% 1.900.000,00R$ 64%

Vendas VariáveisCustos1Fixos CustosEquilíbrio de Ponto

Exercício : Resolução

716.000,00 R$

003.580.000, R$001.580.000, R$1

400.000,00 R$(A) PE

650.909,09 R$

003.580.000, R$001.380.000, R$1

400.000,00 R$(B) PE

753.684,21 R$

003.580.000, R$001.680.000, R$1

400.000,00 R$(C) PE

622.608,70 R$

003.580.000, R$001.280.000, R$1

400.000,00 R$(D) PE

Vendas VariáveisCustos1Fixos CustosPE

Produto ABolas de plásticos

Produto BBolas de vidro

Produto CBolas de treliça

Produto DBolas de cristal

Vendas (V) 3.580.000,00R$ 3.580.000,00R$ 3.580.000,00R$ 3.580.000,00R$ ( - ) Custos Variáveis (CV) 1.580.000,00R$ 1.380.000,00R$ 1.680.000,00R$ 1.280.000,00R$ Margem de Contribuição (MC) 2.000.000,00R$ 2.200.000,00R$ 1.900.000,00R$ 2.300.000,00R$ ( - ) Custos Fixos (CF) 400.000,00R$ 400.000,00R$ 400.000,00R$ 400.000,00R$ Lucro/Prejuízo 1.600.000,00R$ 1.800.000,00R$ 1.500.000,00R$ 1.900.000,00R$

Exercício : Resolução

Ponto de Equilíbrio = (pE, qE)Onde:pE: é o preço de equilíbrio. O preço correspondente a quantidades iguais de demanda/oferta.qE: é a quantidade de equilíbrio.

“A esse preço (pE), os compradores estão dispostos a comprar a mesma quantidade que os vendedores estão dispostos a vender. Em economia isto ocorre quando a quantidade demandada de um bem no mercado, por um período de tempo, iguala a quantidade ofertada do bem no mercado neste mesmo período de tempo.Geometricamente, o equilíbrio ocorre na intersecção das curvas de demanda e oferta de mercados. O preço e a quantidade para os quais existe esse equilíbrio são conhecidos, respectivamente, como preço e quantidade de equilíbrio.

Exemplo: dadas as curvas de Demanda do mercado q = 8.000 – 1.000.p e da curva de oferta de mercado q = 4.000 + 2.000.p, determinar o preço e a quantidade de equilíbrio para a mercadoria “x” cujos preços p por unidade demandada e ofertada estão na tabela a seguir:

Exercício : Ponto de Equilíbrio de Mercado

Completando a tabela obtém-se matematicamente o preço e a

quantidade de equilíbrio

Igualdade: Demanda de Mercado = Oferta de

mercado

q(demanda) = 8.000 - 1.000.pq(oferta) = - 4.000 + 2.000.p

Igualdade:8.000 - 1.000.p = - 4.000 + 2.000.p

3.000.p = 12.000p = 4

Aplicando a variável:q(demanda) = 8.000 - 1.000.p

q = 8.000 - 1.000.pq = 8.000 - 4.000

q = 4.000

Daí (4, 4.000)

Oferta X Demanda da Mercadoria "x"

-R$ 6.000

-R$ 4.000

-R$ 2.000

R$ 0

R$ 2.000

R$ 4.000

R$ 6.000

R$ 8.000

R$ 10.000

R$ 12.000

R$ 14.000

R$ 16.000

R$ 18.000

Quantidade

Preç

oq(demanda) 8.000 7.000 6.000 5.000 4.000 3.000 2.000 1.000 - (1.000) (2.000)

q(oferta) (4.000) (2.000) - 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000

- 1 2 3 4 5 6 7 8 9 10

q(demanda) = 8.000 - 1.000.p

q(oferta) = - 4.000 = 2.000.p

Break even PointPE (Ponto de Equilíbrio)(4 unidades, R$ 4.000,00)

p q(demanda) q(oferta)

6 2.000 8.000 Excesso de mercadorias

5 3.000 6.000

4 4.000 4.000 Ponto de Equilíbrio

3 5.000 2.000

2 6.000 0 Escassez de mercadorias

Exercício : Resolução

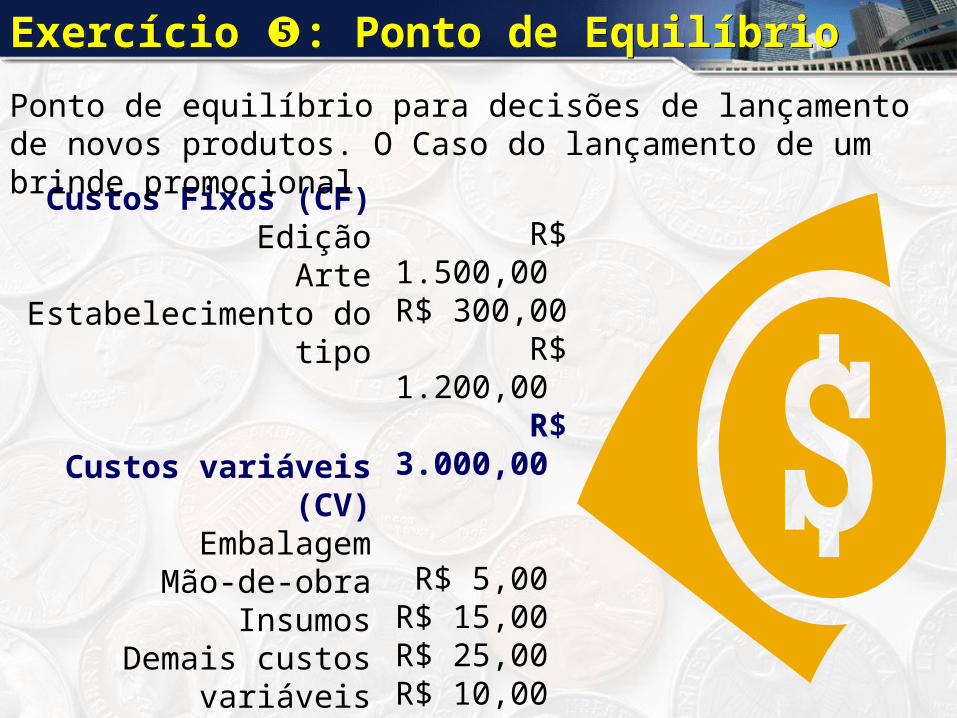

Custos Fixos (CF)Edição

ArteEstabelecimento do tipo

Custos variáveis (CV)Embalagem

Mão-de-obraInsumos

Demais custos variáveis

Preço unitário previsto

Exercício : Ponto de Equilíbrio

R$ 1.500,00 R$ 300,00

R$ 1.200,00 R$ 3.000,00

R$ 5,00 R$ 15,00 R$ 25,00 R$ 10,00 R$ 55,00

R$ 180,00

Ponto de equilíbrio para decisões de lançamento de novos produtos. O Caso do lançamento de um brinde promocional

Exercício : Fórmulas

Relembrando conceitos:

Função Receita Total (RT)RT = Preço unitário de venda (p) quantidade (q) RT = p q

Função Custo Total (CT)CT = Custo Variável por unidade produzida (a) quantidade (q) + Custo Fixo CT = a q + b

Ponto de EquilíbrioPE = Receita Total = Custo Total (Lucro = zero)PE = p q = a q + b

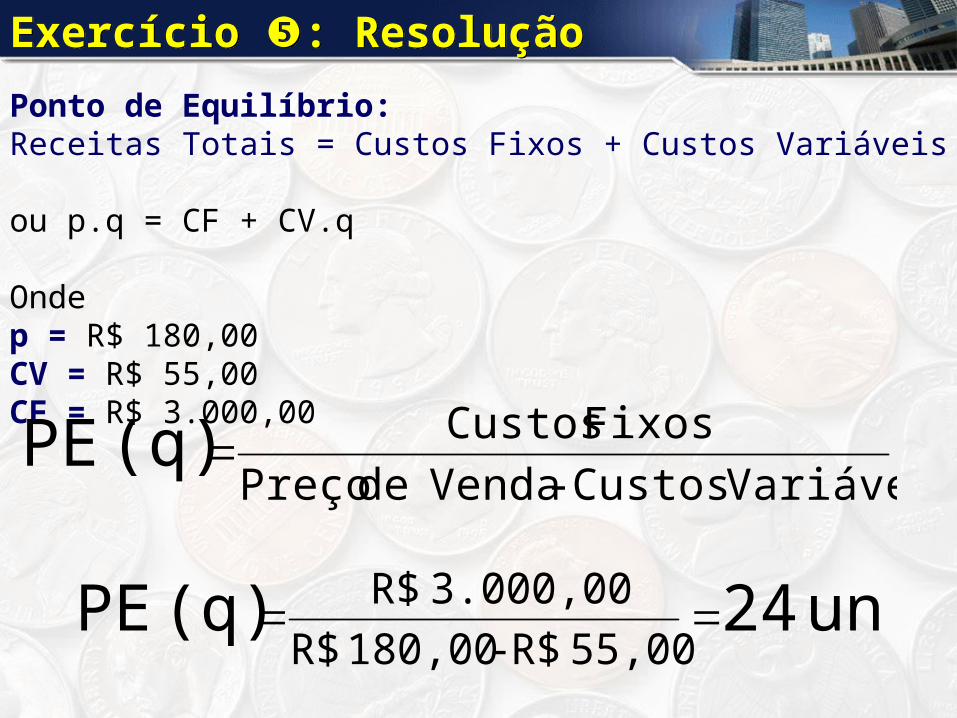

Exercício : ResoluçãoPonto de Equilíbrio: Receitas Totais = Custos Fixos + Custos Variáveisou p.q = CF + CV.q

Ondep = R$ 180,00 CV = R$ 55,00 CF = R$ 3.000,00

VariáveisCustos - Vendade PreçoFixos Custos(q) PE

un 24(q) PE 55,00 R$ - 180,00 R$3.000,00 R$

Preço unitário de venda (p): R$ 180,00. Custos Variáveis (CV): R$ 55,00 para cada CD. Custo Fixo para manutenção da loja (CF): R$ 3.000,00 Ponto de Equilíbrio em Quantidade vendida (q): 24 unidades

d) Ponto de Equilíbrio (em faturamento, R$)PE = Receita Total = Custo Total (Lucro = zero)PE p q = CV q + CF

d1) Pela Receita Total:RT = p q R$ 180,00 q R$ 180,00 24 unRT = R$ 4.320,00 (PE)

d2) Pelo Custo TotalCT = CV q + CF (R$ 55,00 x 24 un) + R$ 3.000,00 CT = R$ 1.320,00 + R$ 3.000,00CT = R$ 4.320,00 (PE)

Exercício : Resolução

Se a empresa desejar ter um lucro de R$ 5.000,00, quantas unidades deverá produzir/vender conhecendo-se seus custos e o preço de venda? Preço unitário de venda (p): R$ 180,00. Custos Variáveis (CV): R$ 55,00 para cada CD. Custo Fixo para manutenção da loja (CF): R$ 3.000,00

un 64(q) PE 125,00 R$8.000,00 R$

55,00 R$180,00 R$3.000,00 5.000,00 R$

VariáveisCustos - Vendade PreçoFixos Custos Lucro

Novo Ponto de Equilíbrio (em faturamento, R$)Pela Receita Total:RT = p q R$ 180,00 64 un = R$ 11.520,00 (PER$ )

Pelo Custo TotalCT = (CV q) + CF + Lucro (R$ 55,00 x 64 un) + R$ 3.000,00 + R$ 5.000,00 R$ 11.520,00 (PER$)

Novo Ponto de Equilíbrio (em quantidade)

Exercício : Resolução

Vendas VariáveisCustos1Fixos Custospoint) even (Break PE

VariáveisCustosFixos CustosTotais Receitaspoint) even (Break PE

CFVVCVVVV

CVCFpoint) even (Break PE

VCV1

CFCFVCV1V point) even (Break PE

Desdobrando:

Exercício : Ponto de Equilíbrio (Break even Point)

(%) MCCFpoint) even (Break PE

Exercício : Resolução

1.000.000 X1PE 0,61400.000,00 R$

800.000,00 R$480.000,00 R$1

400.000,00 R$

Vendas VariáveisCustos1Fixos Custospoint) even (Break

Ano X1

Vendas (V) 800.000,00R$ 100%( - ) Custos Variáveis (CV) 480.000,00R$ 60%Margem de Contribuição (MC) 320.000,00R$ 40% Margem de Contribuição (MC)( - ) Custos Fixos (CF) 400.000,00R$ 50% Índice de Custo Variável (ICV)Lucro/Prejuízo (80.000,00)R$ -10% Índice de Margem de Contribuição (IMC)

Ano X2

Vendas (V) 800.000,00R$ 100%( - ) Custos Variáveis (CV) 480.000,00R$ 60%Margem de Contribuição (MC) 320.000,00R$ 40% Margem de Contribuição (MC)( - ) Custos Fixos (CF) 250.000,00R$ 31% Índice de Custo Variável (ICV)Lucro/Prejuízo 70.000,00R$ 9% Índice de Margem de Contribuição (IMC)

625.000X2PE 0,61250.000,00 R$

800.000,00 R$480.000,00 R$1

250.000,00 R$

Vendas VariáveisCustos1Fixos Custos point) even (Break

1.000.000 X1PE 0,4400.000,00 R$

MCFixos Custospoint) even (Break

Ano X1

Vendas (V) 800.000,00R$ 100%( - ) Custos Variáveis (CV) 480.000,00R$ 60%Margem de Contribuição (MC) 320.000,00R$ 40% Margem de Contribuição (MC)( - ) Custos Fixos (CF) 400.000,00R$ 50% Índice de Custo Variável (ICV)Lucro/Prejuízo (80.000,00)R$ -10% Índice de Margem de Contribuição (IMC)

Ano X2

Vendas (V) 800.000,00R$ 100%( - ) Custos Variáveis (CV) 480.000,00R$ 60%Margem de Contribuição (MC) 320.000,00R$ 40% Margem de Contribuição (MC)( - ) Custos Fixos (CF) 250.000,00R$ 31% Índice de Custo Variável (ICV)Lucro/Prejuízo 70.000,00R$ 9% Índice de Margem de Contribuição (IMC)

625.000X2PE 0,4250.000,00 R$

MCFixos Custos point) even (Break

Pelo método da Margem de Contribuição (MC):

Exercício : Resolução

O lucro total é determinado pela diferença entre Receita e Custo.

LT = RT - CTOnde:LT: Lucro TotalRT: Receita TotalCT: Custo Total

RT = CT onde LT = 0 ou Ponto de Break even, onde o lucro é igual a zero.RT > CT (Lucro)RT < CT (Prejuízo)

Exemplo 1: Para produzir uma peça, uma indústria tem os seguintes custos:Custo Fixo: R$ 600,00Custos Variáveis: R$ 20,00 por cada peça produzida.O preço unitário de venda é R$ 40,00.Determine as funções Custo Total, Receita Total e Ponto de Equilíbrio. Faça a representação das funções num mesmo sistema de eixos.

Exercício : Ponto de Equilíbrio (Break even Point)

Função Custo TotalCT = a.q + bOnde:a: custo por unidade produzidaq: quantidade produzida (variável independente)b: Custo FixoPortanto: CT = R$ 20,00.q + R$ 600,00

Função Receita TotalRT = p.qOnde:p: preço unitário de vendaq: quantidade vendida (variável independente)Portanto: RT = R$ 40,00.q

q RT CT

0 0 600

10 400 800 Prejuízo20 800 1.000

30 1.200 1.200 Ponto de Equilíbrio40 1.600 1.400

50 2.000 1.600 Lucro60 2.400 1.800

Exercício : Resolução

Ponto de Equilíbrio (Break even Point )

R$ 0

R$ 300

R$ 600

R$ 900

R$ 1.200

R$ 1.500

R$ 1.800

R$ 2.100

R$ 2.400

R$ 2.700

Quantidade

Preç

o

RT 0 400 800 1.200 1.600 2.000 2.400

CT 600 800 1.000 1.200 1.400 1.600 1.800

0 10 20 30 40 50 60

Custos Totais = R$ 20.q + R$ 600

Receitas Totais = R$ 40 .qBreak even PointPE (Ponto de Equilíbrio)

(30 unidades, R$ 1.200,00)

Lucro

Prejuízo

Exercício : Resolução

Exercício : Sapatos Sbruglia

Loja de Sapatos Sbruglia

q - 20.000 30.000 40.000 50.000 60.000 70.000

p 100,00R$ 100,00R$ 90,00R$ 80,00R$ 70,00R$ 70,00R$ 70,00R$

v 60,00R$ 60,00R$ 50,00R$ 40,00R$ 30,00R$ 20,00R$ 20,00R$

Vendas -R$ 2.000.000,00R$ 2.700.000,00R$ 3.200.000,00R$ 3.500.000,00R$ 4.200.000,00R$ 4.900.000,00R$

CV -R$ 1.200.000,00R$ 1.500.000,00R$ 1.600.000,00R$ 1.500.000,00R$ 1.200.000,00R$ 1.400.000,00R$

MC -R$ 800.000,00R$ 1.200.000,00R$ 1.600.000,00R$ 2.000.000,00R$ 3.000.000,00R$ 3.500.000,00R$

CF 1.000.000,00R$ 1.000.000,00R$ 1.000.000,00R$ 1.000.000,00R$ 1.000.000,00R$ 1.000.000,00R$ 1.000.000,00R$

Lucro/Prejuízo (1.000.000,00)R$ (200.000,00)R$ 200.000,00R$ 600.000,00R$ 1.000.000,00R$ 2.000.000,00R$ 2.500.000,00R$

IR -R$ -R$ 60.000,00R$ 120.000,00R$ 100.000,00R$ 600.000,00R$ 625.000,00R$

LL (DIR) (1.000.000,00)R$ (200.000,00)R$ 140.000,00R$ 480.000,00R$ 900.000,00R$ 1.400.000,00R$ 1.875.000,00R$

Impostos 30% 25% 30% 20% 10% 30% 25%

Receitas Totais (Vendas) -R$ 2.000.000,00R$ 2.700.000,00R$ 3.200.000,00R$ 3.500.000,00R$ 4.200.000,00R$ 4.900.000,00R$

Custos Totais (CF + CV) 1.000.000,00R$ 2.200.000,00R$ 2.500.000,00R$ 2.600.000,00R$ 2.500.000,00R$ 2.200.000,00R$ 2.400.000,00R$

Exercício : ResoluçãoSapatos Sbruglia S.A.

-R$ 2.000.000,00

-R$ 1.000.000,00

R$ 0,00

R$ 1.000.000,00

R$ 2.000.000,00

R$ 3.000.000,00

R$ 4.000.000,00

R$ 5.000.000,00

CV R$ - R$ 1.200.000,00 R$ 1.500.000,00 R$ 1.600.000,00 R$ 1.500.000,00 R$ 1.200.000,00 R$ 1.400.000,00

CF R$ 1.000.000,00 R$ 1.000.000,00 R$ 1.000.000,00 R$ 1.000.000,00 R$ 1.000.000,00 R$ 1.000.000,00 R$ 1.000.000,00

Receitas Totais (Vendas) R$ - R$ 2.000.000,00 R$ 2.700.000,00 R$ 3.200.000,00 R$ 3.500.000,00 R$ 4.200.000,00 R$ 4.900.000,00

Custos Totais (CF + CV) R$ 1.000.000,00 R$ 2.200.000,00 R$ 2.500.000,00 R$ 2.600.000,00 R$ 2.500.000,00 R$ 2.200.000,00 R$ 2.400.000,00

LL (DIR) R$ (1.000.000,00) R$ (200.000,00) R$ 140.000,00 R$ 480.000,00 R$ 900.000,00 R$ 1.400.000,00 R$ 1.875.000,00

- 20.000 30.000 40.000 50.000 60.000 70.000

Exercício : Ponto de EquilíbrioVocê, como empresário ou gestor de uma empresa, sabe quanto a sua empresa deve vender todos os meses para não ter prejuízo? O valor das vendas que leva a empresa a essa situação chama-se ponto de equilíbrio e trata-se de um importante conceito para a gestão de uma empresa, pois a partir dele, o gestor da empresa pode saber se a sua empresa apresenta lucro ou não e estabelecer as metas necessárias para atingir o resultado desejado. Mas como calcular?

Em primeiro lugar é preciso relacionar todos os custos que a empresa possui e depois classificá-los em fixos e variáveis.

O grande cuidado nesse momento é não errar na classificação. Fixos são aqueles que independem das vendas, não estando relacionados ao faturamento da empresa, já o variáveis são aqueles que só existem quando ocorrem as vendas.

Após classificar, devemos encontrar o total do custo fixo e do variável e, para esse último, devemos verificar a proporção, ou seja, o percentual que ele representa das vendas. Para isso para basta dividir do total do Custo Variável pelo total das Vendas em determinado período. Do resultado dessa conta, encontraremos um índice.

Depois devemos fazer a seguinte conta: 1 menos o índice encontrado anteriormente e termos um novo índice, que utilizaremos no cálculo. Para calcular o ponto de equilíbrio, basta dividir o valor do Custo Fixo Total pelo último índice encontrado e teremos o valor das vendas que deixará a empresa no Ponto de Equilíbrio.

Vamos a um exemplo:

Total do Custo Fixo: 2.000,00

Total do Custo Variável: 6.000,00 para o volume de vendas a seguir

Total das Vendas: 10.000,00

Percentual do Custo Variável: 6.000,00/10.000,00 = 0,60

Índice: 1 – 0,6 = 0,4 (também chamado de margem de contribuição)

Ponto de Equilíbrio = Custo Fixo / índice

Ponto de Equilíbrio = 2.000,00 / 0,40 = 5.000,00

Essa empresa precisaria vender no mínimo 5.000,00 para empatar. Esse é o valor do PE e demonstra que ela está vendendo bem acima do PE, nesse caso, o dobro.

Agora se sua empresa está vendendo abaixo do ponto de equilíbrio, restam-lhe algumas providências: mudar as estratégias ou buscar novos mercados para ampliar as vendas, recalcular o preço de venda ou diminuir os custos ou ainda tudo isso ao mesmo tempo. (Adriano Fabri)

Fim do Segundo Módulo

Obrigado!#Prof. Manoel Medeiros,

Ph.D.

Top Related