Línguas

Páginas

Legal

ADESÃO À PRÁTICAS DE

GOVERNANÇA CORPORATIVA E A

PERCEPÇÃO DE RISCO DAS AÇÕES

PELO MERCADO

Samir Alessandro de Andrade Silveira (PUC)

Wesley Vieira da Silva (PUC)

Luiz Carlos Duclós (PUC)

Humberto Stadler (PUC)

Nilson Antonio Ratzlaff (PUC)

Recentemente, as empresas brasileiras vêm se deparando com um novo

perfil de investidor, que não está somente em busca de oportunidades,

mas também preocupados com o risco envolvido na transação. Está

preocupação decorre principalmente de iinúmeros escândalos

envolvendo grandes corporações. Assim, a adesão a pratica de

governança corporativa pode ser entendida como uma estratégia da

empresa, com o intuito de se tornar competitiva e de criar um ambiente

propício para a recepção de investidores, procurando assim reduzir o

custo com a captação de fontes de financiamento.Este trabalho tem

como objetivo investigar a percepção do risco, de empresas que

aderiram a estas práticas. Trata-se, de um estudo empírico-analítico

que avalia, sob a ótica do investidor, se o risco de uma carteira de

ações, otimizadas pelo modelo de Markowitz, não sofreram mudanças

estatisticamente significativas, após o evento de adesão. Usou-se o

teste-f para verificar se as duas variâncias amostrais são similares,

isto é, se não diferem estatisticamente. Os resultados obtidos levam a

conclusão que existem evidencias estatisticamente significantes para

aceitar a hipótese alternativa, de que a adesão destas empresas aos

níveis de Governança Corporativa da Bovespa, afeta a percepção de

risco pelo mercado.

Palavras-chaves: Governança Corporativa, Otimização de Carteira

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão.

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

2

1. Introdução

O cenário brasileiro, nos últimos anos, vem passando por significativas transformações,

principalmente pela alta competitividade e pelo elevado grau de globalização presente no

mercado mundial, que remete a inúmeros investidores internacionais na busca de boas

oportunidades no país. Entretanto, estes não estão somente preocupados em buscar

oportunidades de investimentos e sim oportunidades em um ambiente favorável. Estas

preocupações são reflexo do panorama internacional, principalmente após os escândalos

financeiros envolvendo grandes empresas norte-americanas, como a companhias de energia

Enron e a de telefonia WorldCom, que resultaram na aprovação da Lei Sarbanes-Oxley (nome

em referência a dois congressistas norte americanos responsáveis pela sua elaboração, Paul S.

Sarbanes e Michael Oxley) com o objetivo de proporcionar uma maior confiabilidade e

transparência nos resultados das empresas, além de instituir rigorosas punições contra fraudes

corporativas.

Nesse contexto, as organizações na busca de se tornarem mais competitivas e de criarem um

ambiente propício para a recepção do capital externo e interno, passam a adotar boas práticas

de governança corporativa, a qual tem como seus principais pilares: transparência, prestação

de contas, equidade, ética, cumprimento das leis e independência dos conselhos. Nos últimos

anos, para auxiliar as organizações a convergirem neste sentido, foram aprimorados e

elaborados códigos de conduta, tais como alterações na Lei das S/A, a nova lei das falências, a

atuação de importantes agentes do mercado de capitais (Instituto Brasileiro de Governança

Corporativa - IBGC, Associação Nacional dos Bancos de Investimentos - ANBID, Banco

Nacional do Desenvolvimento - BNDES, Bolsa de Valores de São Paulo - Bovespa e

Comissão de Valores Mobiliários – CVM) com o intuito de fornecer incentivos, mecanismos

e recomendações de melhores práticas de governança e, por fim, a instituição do Novo

Mercado e dos Níveis Diferenciados de Governança Corporativa (Nível I e II) da Bovespa em

dezembro de 2000.

O principal objetivo da criação do Novo Mercado e dos Níveis Diferenciados de Governança

Corporativa é fortalecer o mercado acionário, proporcionar aos investidores um ambiente de

maior transparência, proteger os acionistas minoritários e, conseqüentemente, favorecer as

organizações. As empresas, voluntariamente, por meio de um contrato, aderem às regras de

governança corporativa adicionais àquelas exigidas pela legislação do mercado de capitais.

Segundo a Bovespa (2005), as empresas ao adentrarem para níveis diferenciados de

Governança Corporativa ou para o Novo Mercado trazem benefícios para si próprias e

benefícios externos (investidores, mercado acionário e ao país). Essas empresas melhoram a

sua imagem institucional, aumentam a demanda por suas ações valorizando-as e reduzem os

seus custos de capital. Carvalho (2002) define o Novo Mercado e os Níveis I e II como um

selo de qualidade.

Quando discorre-se sobre governança corporativa não se pode deixar de abordar o problema

de agência e seus custos. Governança corporativa e teoria da agência são assuntos correlatos,

uma vez que ambos abordam o relacionamento entre proprietários e gestores. De acordo com

Hendriksen e Breda (1999, apud DALMACIO; NOSSA, 2004), esta teoria busca explicar a

relação entre dois ou mais indivíduos. Um destes indivíduos é um agente do outro, chamado

de principal. O agente contratado compromete-se a realizar certas tarefas para o principal; o

principal compromete-se a remunerar o agente. Porém Jensen e Meckling (1976) comentam

que ambas as partes, agem tendo em busca a maximização de suas utilidades pessoais. Os

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

3

autores defendem que é impossível assegurar que o agente sempre agirá no melhor interesse

para o principal. Para Shleifer e Vishny (1997, apud SIRQUEIRA; KALATZIS; TOLEDO,

2006), o problema de agência refere-se às dificuldades que os investidores têm em garantir

que seu capital não seja expropriado ou investido em projetos não lucrativos. Assim, a

governança corporativa por se tratar de mecanismos e procedimentos,com o principal objetivo

de garantir direitos aos acionistas contra abusos dos gestores e, também, de igualar os direitos

dos acionistas minoritários em relação aos acionistas majoritários, torna-se um essencial

instrumento para minimizar os efeitos causados pelo problema de agência. Segundo Vieira e

Mendes (2004, apud SIRQUEIRA; KALATZIS; TOLEDO, 2006):

a prática de boa governança nas instituições aparece como um mecanismo

capaz de proporcionar maior transparência a todos os agentes envolvidos

com a empresa, minimizar a assimetria de informação existente entre

administradores e proprietários e fazer com que os acionistas que não

pertencem ao bloco de controle possam reduzir suas perdas no caso de uma

eventual venda da companhia.

Baseado nisto, governança corporativa pode ser definida não somente como procedimentos e

mecanismos de gestão, mas também como uma grande disciplinadora das relações existentes

entre os acionistas, gestores, controladores, além de todos os outros stakeholders envolvidos

no negócio (clientes, fornecedores, funcionários, órgãos reguladores, sociedade e outros). De

acordo com o Instituto Brasileiro de Governança Corporativa – IBGC (2005) com o aumento

da transparência proposta pela governança corporativa, a empresa deverá reduzir os custos de

capitais em decorrência da credibilidade junto a credores e aos acionistas que estarão

dispostos a investir.

Com base no exposto anteriormente, e apoiado na literatura especializada em finanças, a qual

aponta que empresas com boas práticas de governança corporativa possuem um maior retorno

e um menor risco para os investidores, isso remete a sobrepensar qual é a real percepção do

mercado em relação a estas empresas. Vislumbra-se o exposto por Rogers (2006):

os mecanismos de controle visam minimizar os conflitos de interesses

existentes entre agentes e principais [...] ou, de outra forma, ao se estabelecer

normas, condutas e regras que assegurem que os provedores de capital

tenham o seu retorno exigido, as ações das empresas podem ser valorizadas,

ao haver maior demanda, pelos investidores, de ações de empresas mais

comprometidas com melhores práticas de governança corporativa.

Vários outros autores compartilham deste mesmo entendimento tais como Andrade e Rossetti

(2006) que mencionam que “boas práticas de governança corporativa permitem uma melhor

gestão, maximizando a riqueza para os acionistas”, Hitt Hoskisson e Ireland (2002)

complementam “a governança corporativa preocupa-se em identificar maneiras que garantam

que as decisões estratégicas sejam tomadas eficientemente”.

Em face destas considerações, o presente estudo tem como objetivo principal avaliar a

percepção de risco e retorno pelo mercado de empresas que aderiram as práticas de

governança corporativa da Bovespa. Para tanto será analisado o risco de uma carteira de

ações otimizadas pelo modelo de Markowitz antes e após o período de adesão a estas

práticas. O período de analise compreende de agosto de 2000 a abril de 2004.

O trabalho encontra-se estruturado em cinco seções que podem ser sumarizadas da seguinte

forma: a primeira diz respeito a parte introdutória; a segunda trata da fundamentação teórico-

empírica; a terceira traz a metodologia utilizada na pesquisa; a quarta trata da apresentação e

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

4

análise dos dados e a quinta diz respeito as considerações finais e recomendações.

2. Fundamentação Teórico-Empírica

2.1 Risco e Retorno

Existem dois aspectos importantes que devem ser considerados em um investimento

financeiro: retorno e risco. Retorno é o resultado estimado do capital aplicado no final do

investimento. O risco é a probabilidade de perda ou dano decorrente de exposições em

situações em que há uma expectativa de ganho. O risco é definido como tentativa de se medir

o grau de incerteza na obtenção do retorno esperado em uma determinada aplicação financeira

ou investimento realizado. Os autores Maccrimmon, Wehrung (1986) consideram que existem

três condições para a caracterização de risco:

a) Possibilidade de haver perda ou dano (magnitude da perda);

b) Possibilidade associada a essa perda (possibilidade de perda);

c) Possibilidade de o decisor agir de forma tal, que aumente ou diminua a magnitude ou a

probabilidade dessa perda ou dano (exposição à perda).

Comumente, investimentos com um menor grau de risco apresentam um retorno menor e, de

forma inversa, investimentos com um risco maior apresentam retornos mais elevados.

Observa-se assim que o risco está diretamente relacionado com o grau de incerteza de um

determinado evento, isto é, possuem uma correlação positiva entre si. Assim existe uma

grande preocupação em tentar auferir o máximo possível de retorno em um investimento, sem

comprometer o risco envolvido na transação. Refletindo sobre isto, em 1952, Harry

Markowitz em seu artigo Portfolio Selection buscou uma solução para minimizar o risco do

investimento para certo nível de ganho esperado.

Harry Markowitz, com sua Moderna Teoria de Carteiras (MTC), a qual lhe proporcionou em

1990 o prêmio Nobel de Economia, procura formar portfolios que proporcionem o mínimo de

risco possível, com o uso da estatística, com o intuito de reduzir a incerteza. Em resumo, sua

teoria consiste na possibilidade dos investidores definirem carteiras ótimas, no sentido de

risco e retorno.

Uma carteira é um conjunto de títulos que um investidor dispõe. A rentabilidade de uma

carteira é a média ponderada dos retornos individuais dos ativos que a compõe. O retorno

esperado da carteira pode ser dado conforme a expressão (1).

2211p R R R (1)

onde, 1R e 2R são as taxas médias de rentabilidade dos ativos que compõem a carteira. Os

parâmetros 1 e 2 são os percentuais a serem aplicados na carteira.

Por outro lado, o calculo do risco de uma carteira (volatilidade) segundo a Moderna Teoria de

Carteira utiliza a variância ou o desvio-padrão como medida de risco. Entretanto, a

volatilidade de uma carteira não pode ser medida da mesma forma que o retorno, ou seja, uma

média ponderada dos desvios padrão dos ativos que compõe a carteira. O risco de uma

carteira é menor que o risco médio dos ativos que a compõe. A idéia principal de uma carteira

é viabilizar a diversidade do investimento e do risco, proporcionado assim uma menor

volatilidade. Brigham e Ehrhardet (2006) destacam que uma ação pode ser bastante arriscada

se mantida individualmente.

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

5

Silva, Samohyl e Costa (2001) afirmam que os investidores procuram escolher seus ativos de

acordo com as preferências de risco, ou seja, decidem quanto devem investir em ativos sem

risco e quanto devem investir em uma carteira de mercado que possui ativos arriscados.

Damodaran (1996) divide o risco em dois tipos: diversificável e o risco não-diversificável. O

primeiro refere-se a fatores que afetam somente a uma empresa ou a um número pequeno de

empresas. Fatores como: problemas com processos, fornecedores, clientes, greves, projetos

inviáveis e outros. Assim, o risco diversificável é inerente ao próprio negócio da empresa. O

segundo risco, não-diversificável ou risco de mercado é a parcela de risco que afeta o

mercado como um todo. Este risco está relacionado às mudanças e oscilações no

comportamento dos instrumentos financeiros, tais como alterações nos preços das ações, taxas

de juros, taxa de câmbio, preços de commodities e outras variáveis econômicas e financeiras.

Sendo assim, o risco total é representado conforme a expressão (2).

Risco Total = Risco Diversificável + Risco não Diversificável (2)

É fundamental destacar que a diversificação de investimentos, como o próprio nome diz, pode

anular ou minimizar apenas o risco diversificável, pois, conforme encontra-se relacionado a

empresas especificas, a diversificação pode balancear estas oscilações. Já o risco de mercado,

por ser influenciado por fatores que afetam a maioria das empresas, estes não podem ser

eliminados por diversificação. Sendo assim, o risco que se buscou analisar neste artigo é o

risco de mercado ou risco sistemático, já que risco diversificado será eliminado por meio da

diversificação da carteira.

O risco sistemático pode ser medido pelo grau em que uma determinada ação tende a subir e

descer quando comparada como o mercado. Essa medida de volatilidade da ação em relação

ao mercado (nese estudo refere-se a rentabilidade média do Ibovespa) é dita como coeficiente

beta, β. O cálculo do beta pode ser realizado pela expressão (3).

β = )R(

)R , Cov(R

m

mj

Var (3)

onde,

β: coeficiente beta ou risco sistemático

)R , Cov(R mj : é a Covariância entre a taxa de retorno de um título e a taxa de retorno do

mercado

)R( mVar : é a variância ou risco das taxas de retorno do mercado

Esta medida pode ser vista como a sensibilidade do analista financeiro em acreditar que o

excesso de retorno de ativo individual seja afetado pelas variações do excesso de retorno do

mercado. Podem ser classificadas da seguinte forma:

β<1 o ativo pode ser classificado como defensivo, isto é, possui variações no mesmo

sentido, porem inferiores ao mercado. Por exemplo, se o mercado valoriza 5%, este ativo

tende a valorizar, entretanto, em uma escala menor que o mercado (b%);

β>1 o ativo que tiver um beta nestas condições pode ser considerado como agressivo, pois

possui variações maiores do que o mercado e no mesmo sentido. Por exemplo, uma ação que

tem um β = 2 tende a valorizar/desvalorizar 2 vezes o ocorrido com o mercado;

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

6

Β=1 o ativo pode ser classificado como neutro, significando que há uma correlação

perfeita entre as taxas de retorno do ativo individual e as taxas de retorno do mercado, ou seja,

a medida que o mercado sobe/desce x% o ativo no mesmo sentido varia x%.

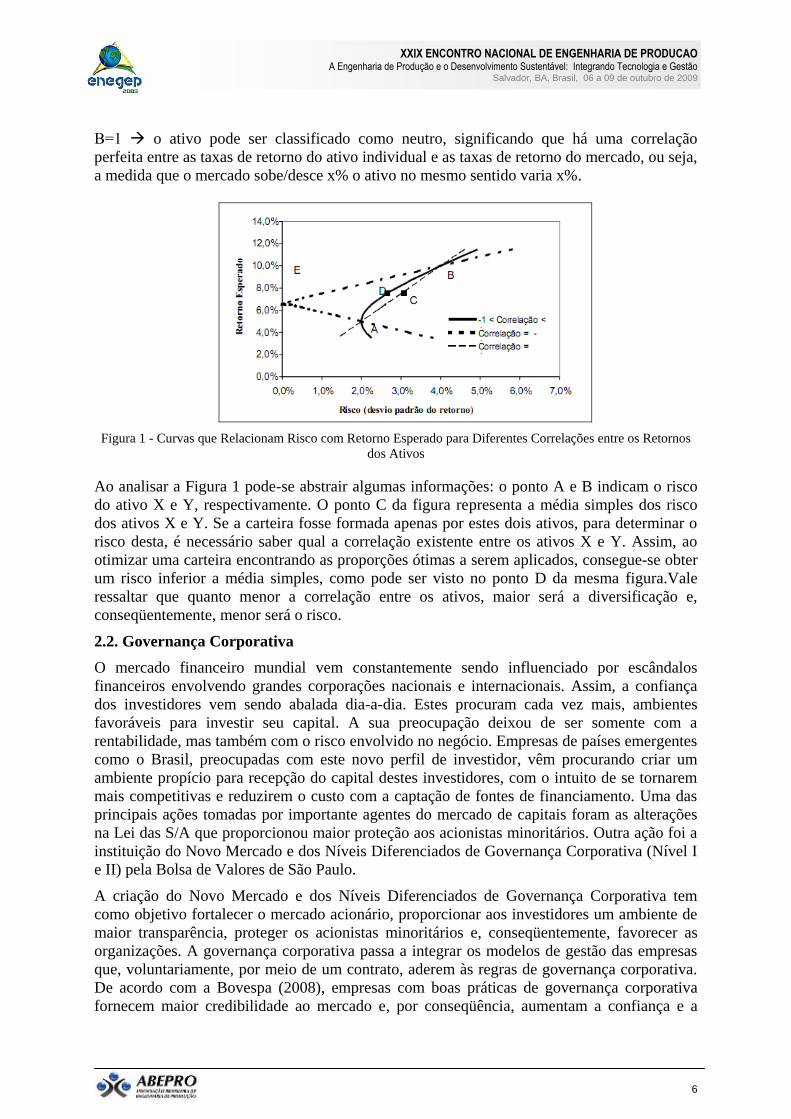

Figura 1 - Curvas que Relacionam Risco com Retorno Esperado para Diferentes Correlações entre os Retornos

dos Ativos

Ao analisar a Figura 1 pode-se abstrair algumas informações: o ponto A e B indicam o risco

do ativo X e Y, respectivamente. O ponto C da figura representa a média simples dos risco

dos ativos X e Y. Se a carteira fosse formada apenas por estes dois ativos, para determinar o

risco desta, é necessário saber qual a correlação existente entre os ativos X e Y. Assim, ao

otimizar uma carteira encontrando as proporções ótimas a serem aplicados, consegue-se obter

um risco inferior a média simples, como pode ser visto no ponto D da mesma figura.Vale

ressaltar que quanto menor a correlação entre os ativos, maior será a diversificação e,

conseqüentemente, menor será o risco.

2.2. Governança Corporativa

O mercado financeiro mundial vem constantemente sendo influenciado por escândalos

financeiros envolvendo grandes corporações nacionais e internacionais. Assim, a confiança

dos investidores vem sendo abalada dia-a-dia. Estes procuram cada vez mais, ambientes

favoráveis para investir seu capital. A sua preocupação deixou de ser somente com a

rentabilidade, mas também com o risco envolvido no negócio. Empresas de países emergentes

como o Brasil, preocupadas com este novo perfil de investidor, vêm procurando criar um

ambiente propício para recepção do capital destes investidores, com o intuito de se tornarem

mais competitivas e reduzirem o custo com a captação de fontes de financiamento. Uma das

principais ações tomadas por importante agentes do mercado de capitais foram as alterações

na Lei das S/A que proporcionou maior proteção aos acionistas minoritários. Outra ação foi a

instituição do Novo Mercado e dos Níveis Diferenciados de Governança Corporativa (Nível I

e II) pela Bolsa de Valores de São Paulo.

A criação do Novo Mercado e dos Níveis Diferenciados de Governança Corporativa tem

como objetivo fortalecer o mercado acionário, proporcionar aos investidores um ambiente de

maior transparência, proteger os acionistas minoritários e, conseqüentemente, favorecer as

organizações. A governança corporativa passa a integrar os modelos de gestão das empresas

que, voluntariamente, por meio de um contrato, aderem às regras de governança corporativa.

De acordo com a Bovespa (2008), empresas com boas práticas de governança corporativa

fornecem maior credibilidade ao mercado e, por conseqüência, aumentam a confiança e a

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

7

disposição dos investidores em adquirirem as suas ações, alem de pagarem um preço melhor

por estas. Shleifer e Vishny (1997, p. 737 apud MACEDO; MELLO; TAVARES, 2005),

também fazem uma menção quanto a definição de governança corporativa “[…] conjunto de

mecanismos pelos quais os fornecedores de recursos garantem que obterão para si o retorno

sobre seu investimento”. Ou seja, há uma relação de agência, em que o principal cobra de seus

“tomadores de decisões” retorno sobre os recursos investidos.

Essas empresas se comprometem a adotar um conjunto de normas e condutas e após

assinarem o contrato com a Bovespa, adentram em algum dos três níveis. Estes níveis são

definidos conforme o grau de compromisso assumido pela empresa. Portanto, ao passarem do

Nível 1 para o Nível 2 ou para o Novo Mercado terão o seu grau de comprometimento

elevado, conforme Figura 2.

Figura 2: Níveis de Governança Corporativa e grau de compromisso assumido

De acordo com a Bovespa (2008) as empresas que aderem ao Nível 1 de Governança

Corporativa se comprometem, principalmente, com melhorias na prestação de informações ao

mercado e com a dispersão acionária. Suas obrigações de acordo com Mattedi (2006) são: a

manutenção em circulação (free-float) de parcela mínima de ações, representando 25% do

capital; realização de ofertas públicas de colocação de ações por meio de mecanismos que

favoreçam a dispersão do capital; melhoria nas informações prestadas trimestralmente, entre

estas, a exigência de consolidação e revisão especial; comprometimento de regras de

disclosure em operações envolvendo ativos de emissão da companhia por parte de acionistas

controladores ou administradores da empresa; divulgação de acordo de acionistas e programas

de stock options; disposição de um calendário anual de eventos corporativos.

As empresas que aderem ao Nível 2 de acordo com a Bovespa(2008) se comprometem a

cumprir as regras aplicáveis ao Nível 1 e, adicionalmente, um conjunto mais amplo de

práticas de governança relativas aos direitos societários dos acionistas minoritários. Segundo

Mattedi (2006) suas regras são: a) mandato unificado de um ano para todo o Conselho de

Administração; b) disponibilização de balanço anual seguindo as normas do Generally

Accepted Accounting Principles in the United States (U.S. GAAP) ou do International

Accounting Standards Commitee (IASC); c) extensão das mesmas condições obtidas pelos

controladores quando da venda do controle da companhia para todos os acionistas detentores

de ações ordinárias e de, no mínimo, 70% desse valor para os detentores de ações

preferenciais; d) direito de voto para ações preferenciais em algumas matérias, como

transformação, incorporação, cisão e fusão da companhia, aprovação de contratos entre a

companhia e empresa do mesmo grupo e outros assuntos em que possa haver conflito de

interesse entre o controlador e a companhia; e) obrigatoriedade de realização de oferta de

compra de todas as ações em circulação, pelo valor econômico, nas hipóteses de fechamento

de capital e cancelamento do registro de negociação nesse nível; f) adesão à Câmara de

Arbitragem do Mercado para a resolução de conflitos societários.

Ssegundo a Bovespa (2008) a principal inovação do Novo Mercado, em relação à legislação

dos níveis 1 e 2, é a exigência de que o capital social da companhia seja composto somente

por ações ordinárias, as quais conferem ao portador direito a voto.Com a adoção de práticas

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

8

de Governança Corporativa, seja no Nível 1, 2 ou no Novo Mercado, a expectativa é que

diminua o grau de incerteza decorrente principalmente da redução na assimetria das

informações, gerando uma maior transparência nas organizações atraindo maior número de

investidores. Para a OECD a empresa com boas práticas de governança corporativa, na área

de mercado de capitais, observa os seguintes princípios: a) reconhecimento e proteção aos

direitos dos acionistas; b) tratamento eqüitativo aos acionistas; c) garantia aos stakeholders de

acesso às informações relevantes; d) transparência das informações; e) responsabilidade dos

Conselhos.

Para as empresas, o principal objetivo em aderir às regras de Governança Corporativa é que o

seu valor de mercado seja elevado. As empresas que têm maior preocupação com os aspectos

interligados à sua gestão tendem a ser mais valorizadas do que as que não possuem esta

preocupação. Neste sentido, a Governança Corporativa, por meio de seus principais pilares,

busca proporcionar ao investidor um ambiente de maior segurança e atratividade, o qual ao

perceber estes benefícios passa a valorizar estas empresas.

3. Metodologia de Pesquisa

Esta pesquisa trata-se de um estudo empírico-analítico de natureza quantitativa. Os dados

necessários para a construção da carteira “ótima” foram obtidos Software Economática®

Software para Investimentos LTDA por meio do processo de amostragem não-probabilístico

por conveniência. Para o desenvolvimento da pesquisa foram utilizadas as cotações mensais

(ajustadas pela inflação) de 5 empresas com ações negociadas na Bovespa, no período de abril

de 2000 à agosto de 2004. O período de estudo foi segmentado em dois, o primeiro

compreendido entre abril de 2000 e março de 2002, isto é, anterior ao evento de adesão; e o

segundo período compreendido entre setembro de 2002 e agosto de 2004, este já posterior ao

evento, conforme representado na Figura 3.

Figura 3: Período de análise segmentado antes e após o evento de adesão as práticas de Governança Corporativa

Visando estimar a taxa de rentabilidade contínua das ações selecionadas, calculou-se o

logaritmo neperiano ao preço de fechamento das ações do mês atual divido pelo preço de

fechamento das ações do mês anterior, conforme a expressão (4).

100 P

P ln R

1-t

tt

(4)

Rt: taxas de retorno da ação no período t;

Pt: preço de fechamento da ação no período t;

Pt-1: preço de fechamento da ação no período t-1.

Com relação à amostra, o critério para a sua seleção foi definida em função das ações das

empresas que aderiram às práticas de governança corporativa no período do estudado. As

empresas selecionadas estão demonstradas no Quadro 1. Além disso, utilizaram-se as taxas de

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

9

retorno do índice da Bovespa, como sendo o retorno do índice representativo do mercado de

capitais brasileiro(RM), e como taxa livre de risco (RF), valeu-se da média aritmética da taxa

de juros over/selic.

Nº Razão Social Nome de Pregão Data de

Adesão

Nível de

Governança

1 Aracruz Celulose e Papel S.A Aracruz 16/4/2002 Nível 1

2 Brasil Telecom Participações S.A Brasil T Par 9/5/2002 Nível 1

3 Centrais Elétricas de Santa Catarina S.A Celesc 26/6/2002 Nível 2

4 NET Serviços de Comunicação S.A Net 27/6/2002 Nível 2

5 Companhia de Saneamento Básico do Estado

de São Paulo Sabesp 24/4/2002

Novo

Mercado

Quadro 1 – Empresas que aderiram às práticas de Governança Corporativa no período do estudo

Fonte: Bovespa (2008)

O principal objetivo deste estudo é avaliar a percepção de risco pelo mercado, de empresas

que aderiram as práticas de Governança Corporativa da Bovespa. Para tanto, foi criado uma

carteira de ações, otimizada pelo modelo de Markowitz, e analisado o risco desta antes e após

o período de adesão a estas práticas. Com base no problema de pesquisa, formulou-se a

seguinte hipótese de pesquisa:

H0: CarteiraOtimizada Antes = CarteiraOtimizada Depois

Sendo CarteiraOtimizada Antes definido como o risco ou desvio padrão da carteira antes da adesão

às práticas de governança corporativa e CarteiraOtimizada Depois igual ao risco ou desvio padrão da

carteira após a adesão as estas práticas.

A hipótese nula H0 infere que o risco da carteira antes e após adesão aos níveis de governança

corporativa não diferem estatisticamente. Tem-se ainda como hipótese alternativa:

H1: CarteiraOtimizada Antes ≠ CarteiraOtimizada Depois

Sendo Carteira Otimizada Antes e CarteiraOtimizada Depois, como já descritos anteriormente, da hipótese

alternativa H1 entende-se que o risco da carteira antes da adesão é estatisticamente diferente

do risco da carteira após o evento de adesão.

4. Apresentação do resultados empíricos

As Tabelas 1 e 2, respectivamente, apresentam as estatísticas descritivas (taxa de retorno

médio e desvio padrão ou risco) do retorno individual de cada uma das ações das empresas

analisadas. Além disso, demonstra o cálculo do coeficiente beta, com o auxílio da expressão

(3). O coeficiente beta (β) é o coeficiente linear de um modelo de apenas um índice, no qual

neste estudo é representado pelo índice Ibovespa. Este é utilizado como uma medida de risco

sistemático, isto é, aquele que não é diversificável por meio da montagem de uma carteira.

Empresas Taxa média de

retorno ( iR ) Desvio

padrão Betas

)R(

)R , Cov(R

m

mj

Var

Aracruz 0,86% 12,52% = 0,00485 / 0,00871 = 0,55720

Brasil T Par -1,59% 14,85% = 0,01131 / 0,00871 = 1,29846

Celesc -1,38% 10,66% = 0,00620 / 0,00871 = 0,71194

Net -8,42% 20,56% = 0,01260 / 0,00871 = 1,44655

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

10

Sabesp -085% 14,87% = 0,00964 / 0,00871 = 1,10611

Fonte: elaborado pelo autor a partir dos dados de pesquisa (2008)

Tabela 1 – Análise Individual dos Ativos Antes do Período de Adesão às Práticas de Governança

Observe que a Tabela 1 refere-se ao período anterior ao evento (adesão) e a Tabela 2 refere-se

ao período posterior a este evento.

Empresas Taxa média de

retorno ( iR ) Desvio

padrão Betas

)R(

)R , Cov(R

m

mj

Var

Aracruz 2,31% 9,80% = 0,00111 / 0,00660 = 0,16802

Brasil T Par -0,61% 9,30% = 0,00442 / 0,00660 = 0,66985

Celesc 1,51% 11,11% = 0,00507 / 0,00660 = 0,76752

Net 2,49% 22,12% = 0,00437 / 0,00660 = 1,66188

Sabesp 0,59% 11,00% = 0,00016 / 0,00660 = 0,02466

Fonte: elaborado pelo autor a partir dos dados de pesquisa (2008)

Tabela 2 – Análise Individual dos Ativos Após o Período de Adesão às Práticas de Governança

Nas Figuras 4 e 5, respectivamente, pode-se observar que houve uma redução do risco

diversificável mensurado por meio do desvio padrão após a ocorrência da adesão às práticas

de governança corporativa, bem como um aumento no retorno individual de cada ativo.

12,5%

9,8%

14,8%

9,3%10,7% 11,1%

20,6%22,1%

14,9%

11,0%9,3%

15,5%

0%

5%

10%

15%

20%

25%

Antes Depois

Aracruz Brasil T Par Celesc Net Sabesp Mercado

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

Antes Depois

Aracruz Brasil T Par CelescNet Sabesp Mercado

Figura 4 – Estimativa do Desvio Padrão (Risco) Figura 5 – Estimativa do Retorno Médio

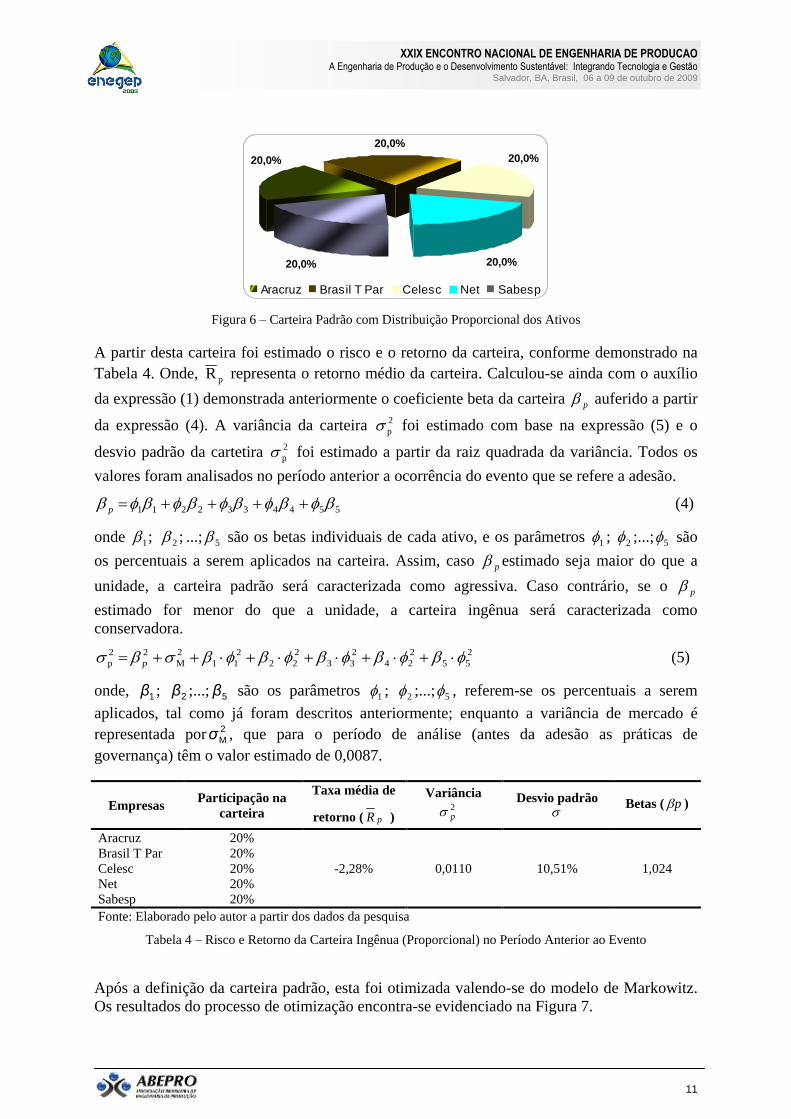

Baseado nos dados expostos nas Tabelas 1 e 2, respectivamente, criou-se uma carteira,

composta por todas as empresas da amostra denominadas aqui de carteira padrão,ou ingênua

contemplanto uma distribuição proporcional dos ativos, conforme apresentado na Figura 6.

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

11

20,0%

20,0%20,0%

20,0%20,0%

Aracruz Brasil T Par Celesc Net Sabesp

Figura 6 – Carteira Padrão com Distribuição Proporcional dos Ativos

A partir desta carteira foi estimado o risco e o retorno da carteira, conforme demonstrado na

Tabela 4. Onde, pR representa o retorno médio da carteira. Calculou-se ainda com o auxílio

da expressão (1) demonstrada anteriormente o coeficiente beta da carteira p auferido a partir

da expressão (4). A variância da carteira 2

p foi estimado com base na expressão (5) e o

desvio padrão da cartetira 2

p foi estimado a partir da raiz quadrada da variância. Todos os

valores foram analisados no período anterior a ocorrência do evento que se refere a adesão.

5544332211 p (4)

onde ;1 ;2 ...; 5 são os betas individuais de cada ativo, e os parâmetros 1 ; 2 ;...; 5 são

os percentuais a serem aplicados na carteira. Assim, caso p estimado seja maior do que a

unidade, a carteira padrão será caracterizada como agressiva. Caso contrário, se o p

estimado for menor do que a unidade, a carteira ingênua será caracterizada como

conservadora.

2

55

2

24

2

33

2

22

2

11

2

M

22

p p (5)

onde, 1β ; 2β ;...; 5β são os parâmetros 1 ; 2 ;...; 5 , referem-se os percentuais a serem

aplicados, tal como já foram descritos anteriormente; enquanto a variância de mercado é

representada por 2

Mσ , que para o período de análise (antes da adesão as práticas de

governança) têm o valor estimado de 0,0087.

Empresas Participação na

carteira

Taxa média de

retorno ( pR )

Variância 2p

Desvio padrão

Betas ( p )

Aracruz 20%

-2,28% 0,0110 10,51% 1,024

Brasil T Par 20%

Celesc 20%

Net 20%

Sabesp 20%

Fonte: Elaborado pelo autor a partir dos dados da pesquisa

Tabela 4 – Risco e Retorno da Carteira Ingênua (Proporcional) no Período Anterior ao Evento

Após a definição da carteira padrão, esta foi otimizada valendo-se do modelo de Markowitz.

Os resultados do processo de otimização encontra-se evidenciado na Figura 7.

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

12

20,0%

20,0%20,0%

20,0%20,0%

Aracruz Brasil T Par Celesc Net Sabesp

1,0%

0,0%11,7%

37,3% 50,0%

Aracruz Brasil T Par Celesc Net Sabesp

Fonte: Elaborado pelo autor a partir dos dados da pesquisa, com base no modelo de Markowitz

Figura 7 – Resultados da Carteira Padrão versus Carteira Otimizada

É importante ressaltar, que a Moderna Teoria de Carteira proposta por Markowitz busca uma

solução para minimizar o risco envolvido no investimento. Observa-se a partir da Figura 7,

que as ações da empresa NET, não irão fazer parte da carteira otimizada. Já era de se esperar

esta exclusão, visto que as ações desta empresa, quando comparada com as demais, têm a

maior volatilidade no período analisado.

De posse da carteira otimizada, da mesma forma que a carteira ingênua, teve seus indicadores

de risco e retorno analisados no mesmo período (antes da adesão as práticas de governança),

conforme pode ser observado na Tabela 5.

Empresas Participação na

carteira

Taxa média de

retorno ( pR )

Variância 2p

Desvio padrão

Betas ( p )

Aracruz 37,30%

-0,49% 0,0063 7,97% 0,706

Brasil T Par 0,95%

Celesc 50,00%

Net 0,00%

Sabesp 11,75%

Fonte: Elaborado pelo autor a partir dos dados da pesquisa

Tabela 5 – Risco e Retorno da Carteira Otimizada no Período Anterior ao Evento

Assim, constata-se a partir da Tabela 5, que o indicador de retorno e, principalmente, os

indicadores de risco, tiveram melhoras significativas, quando comparados com os da carteira

ingênua. Esta nova carteira pode ser caracterizada como conservadora, quando observado o

valor do seu beta.

Posteriormente, avaliou-se a carteira otimizada, no período posterior ao evento, mantendo-se

com isso, a mesma otimização, isto é, as mesmas porcentagens de recursos a serem aplicados.

Os seus resultados podem ser vislumbrados na Tabela 6.

Empresas Participação na

carteira

Taxa média de

retorno ( pR )

Variância 2p

Desvio padrão

Betas ( p )

Aracruz 37,30%

-1,68% 0,0065 8,08% 0,456

Brasil T Par 0,95%

Celesc 50,00%

Net 0,00%

Sabesp 11,75%

Fonte: Elaborado pelo autor a partir dos dados da pesquisa

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

13

Tabela 6 – Risco e Retorno da Carteira Otimizada no Período Posterior ao Evento

Constata-se ao observar a Tabela 6 que os valores de risco da carteira tiveram seus valores

alterados, após a ocorrência do evento, isto é, após adoção das práticas de Governança

Corporativa. Visando validar ou não a hipótese inicial de pesquisa verificou-se se as

diferenças apresentadas nos dois períodos analisados, ou seja, antes e após a adoção das

práticas de governança corporativa não diferem estatisticamente, considerando um nível de

significância de 5%. Para tanto, fez-se o uso do teste de hipóteses F-Fisher, o qual tem como

um dos seus objetivos, avaliar se duas variâncias populacionais diferem estatisticamente. O

resultado auferido para a estatística F-Fisher calculado foi igual a 1,296, enquanto o seu valor

tabelado ou crítico foi igual a 1,057.

Assim, deve-se rejeitar a hipótese nula H0 em favor da hipótese alternativa H1. Logo, as

diferenças encontradas antes da adesão às práticas de Governança Corporativa, diferem

estatisticamente das práticas após a adesão. Esta análise leva a conclusão de que, as empresas

ao aceitarem os regulamentos de acesso previsto pelos Níveis Diferenciados de Governança

Corporativa I e II ou Novo Mercado, passam a ser percebida pelo mercado, como empresas

com maior transparência, e estes passando a valorizá-las estão dispostos a investir seu capital

e também pagar um valor maior por ações destas companhias.

6. Considerações finais

De forma geral, o fato de haver alteração estatisticamente significante no risco das empresas

listadas nos Níveis 1, 2 e no Novo Mercado de Governança Corporativa da BOVESPA no

período de estudo, indica que existem possíveis evidenciais de que isso possa afetar a

percepção de risco por parte dos investidores. Assim, as empresas que adotaram tais práticas

poderiam obter um menor risco de suas ações. Quando estas estabelecem normas, condutas,

que sejam percebidas pelos investidores, passaram a ser referencial no mercado, atraindo uma

demanda maior de investidores, na busca de um ambiente mais favorável de investimento,

assegurando para estes um risco menor em seus investimentos.

Diante da importância do tema exposto e das observação dos dados obtidos com a pesquisa, a

adesão à práticas de Governança Corporativa, passou a ser uma boa estratégia empresarial,

com a finalidade de que as empresas envolvidas com estas práticas, se tornem mais

competitivas, transparentes e atraente ao investidor. Com isso, passam também a captar

maiores fontes de financiamento, com um custo reduzido.

Referências

ANDRADE, A. & ROSSETTI, J. P. Governança Corporativa. 2º Ed. São Paulo: Atlas, 2006.

BOVESPA – Bolsa de Valores de São Paulo. Disponível em http://bovespa.com.br/. Acesso em outubro de

2008.

CARVALHO, A. G. Governança Corporativa no Brasil em Perspectiva. Revista de Administração da USP,

São Paulo, v. 37 , n.3, p.19-32, julho/setembro 2002.

CVM: Comissão de Valores Mobiliários. Recomendações da CVM sobre governança corporativa. Disponível

em <http://www.cvm.gov.br/port/public/cartilha/cartilha.doc>.Acesso em abril de 2005.

HITT, M. A.; HOSKISSON, R. E. & IRELAND, R. D. Administração estratégica. São Paulo:Pioneira

Thomson Learning, 2002.

IBCG: Instituto Brasileiro de Governança Corporativa. Governança Corporativa. Disponível em:

<http://www.ibgc.org.br/ibConteudo.asp?IDArea=2 >. Acesso em abril de 2005.

JENSEN, M. C. & MECKLING, W. H. (1976). Theory of the firm: managerial behavior, agency costs and

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Engenharia de Produção e o Desenvolvimento Sustentável: Integrando Tecnologia e Gestão

Salvador, BA, Brasil, 06 a 09 de outubro de 2009

14

ownership structure. Journal of Financial Economics, v. 3, p. 305-360.

MACEDO, Fabrício de Queiroz; MELLO, Gilmar Ribeiro& FILHO, Francisco Tavares. Adesão ao Nível

1 de Governança Corporativa da Bovespa e a Percepção de Risco e Retorno das Ações pelo Mercado, 2005

MARKOWITZ, H. M. Portfolio Selection. Journal of Finance, p.77-91, Vol. VII, n. 1, mar 1952.

MATTEDI, Leonardo Giuberti. Como a Governança Corporativa Pode Ajudar no Fortalecimento do

Mercado de Capitais Brasileiro. Faculdade de Economia e Finanças IBME, 2006

NOSSA, Valcemiro & DALMÁCIO, Flávia Zóboli. A Teoria de Agência Aplicada aos Fundos de

Investimento. BBR. Brazilian Business Review, Vitória, v. 1, n. 1, p. 31-44, 2004.

ROGERS, Pablo. Governança Corporativa, Mercado de Capitais e Crescimento Econômico no Brasil.

Universidade Federal de Uberlândia, 2006

SIRQUEIRA, Aieda Batistela; KALATZIS, Aquiles Elie Guimarães & TOLEDO, Franklina Maria

Bragion. Boas Práticas de Governança Corporativa e Otimização de Portfólio: Uma Análise Comparativa,

2006.

STEINER NETO, P. J. A percepção dos resultados esperados pelos beneficiários como fator de influência no

processo decisório.Departamento de Administração da Faculdade de Economia, Administração e Contabilidade

da USP, 1998

SILVA, W.Vieira; SAMOHYL, R.Wayne & COSTA, L. Santos. Formulação e gerenciamento de carteiras

com base nos modelos CAPM e de Elton e Gruber. Teor.Evid. Econ. Passo Fundo v.9, n.17, p.25-42, nov 2001.

SILVA, W.Vieira & Magalhães, Paulo Azevedo de Oliveira. Existe Alguma Associação entre Governança

Corporativa e Diversificação da Firma? Um Estudo Empírico com as Indústrias Brasileiras, 2003.

Top Related