Línguas

Páginas

Legal

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 1/112

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS

MASTER IN INTERNATIONAL MANAGEMENT

RAFAEL VILELA EIRAS RIBEIRO

UMA ABORDAGEM TEÓRICA DE EMPRESAS FAMILIARES:

DESAFIOS E OPORTUNIDADES

Rio de Janeiro

2008

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 2/112

RAFAEL VILELA EIRAS RIBEIRO

UMA ABORDAGEM TEÓRICA DE EMPRESAS FAMILIARES:

DESAFIOS E OPORTUNIDADES

Dissertação apresentada ao Programa de Pós-Graduação em Administração de Empresas daFaculdade Escola Brasileira de AdministraçãoPública e de Empresas Master in InternationalManagement da Fundação Getúlio Vargas,para obtenção do título de Mestre em GestãoEmpresarial.

Orientadora: Profª. Drª. Alketa Peci

Rio de Janeiro

2008

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 3/112

RAFAEL VILELA EIRAS RIBEIRO

UMA ABORDAGEM TEÓRICA DE EMPRESAS FAMILIARES:

DESAFIOS E OPORTUNIDADES

Dissertação aprovada como requisito parcial para obtenção do grau de Mestre em GestãoEmpresarial, no Programa de Pós-Graduação em Administração de Empresas , Master inInternational Management da Faculdade Escola Brasileira de Administração Pública e deEmpresas da Fundação Getúlio Vargas, pela seguinte banca examinadora:

______________________________________________Profª. Drª. Alketa Peci – Orientadora

Programa de Pós-Graduação em Administração de Empresas da FGV.

___________________________________________________Prof. Dr. Joaquim Rubens Fontes Filho

Programa de Pós-Graduação em Administração de Empresas da FGV.

___________________________________________Prof. Dr. Rodrigo Mariath ZeidanPrograma de Pós-Graduação da Unigranrio

Rio de Janeiro,___/___/___.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 4/112

Dedico este trabalho aos meus familiares,

colegas, diretores e aos célebres mestres que,

além de proverem minha instrução, tornaram-

se grandes amigos. Destaco, dentre eles, a

professora Drª. Alketa Peci, pela qual tenho

muita admiração, pois me mostrou o

verdadeiro sentido do magistério.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 5/112

AGRADECIMENTOS

A Deus, meu guia e protetor.

A meus pais e avó, Jocélia Mota Vilela, por me permitirem desenvolver minha vocação.

À minha orientadora e aos demais professores, pelas inesquecíveis lições.

Aos diretores, colegas e funcionários.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 6/112

RESUMO

Este estudo tem como objetivo levantar uma discussão teórica sobre as empresas de controle

familiar no contexto brasileiro. Para isso utilizou-se como método a pesquisa bibliográfica,

que tem sua base num estudo qualitativo. O problema de pesquisa desta dissertação foi, numa

perspectiva teórica, indagar quais características se devem considerar na gestão de uma

empresa familiar. Desse modo, buscou-se entender (i) a governança corporativa nas empresas

familiares; (ii) as características pessoais do gestor da empresa familiar e a forma de gerenciar

as empresas; (iii) o trabalho em equipe nessas organizações; (iv) a superposição de papéis; (v)

a direção estratégica e a avaliação de gestão; (vi) os órgãos de administração da empresa, e,principalmente, (vii) a importância da governança corporativa para as empresas familiares. Os

principais resultados apontam para a importância da governança corporativa nas mais

destacadas empresas de controle familiar no país, para as características dos gestores das

empresas familiares, para o trabalho em equipe e a superposição de papéis -ao mesmo tempo

em que os indivíduos são parentes, são funcionários-, para os conflitos e tensões gerados

nessas relações, para os órgãos da administração e o controle familiar e também para a

direção estratégica nesse tipo de empresas.

Palavras-chave: Gestão. Governança Corporativa. Empresa Familiar. Trabalho em Equipe.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 7/112

ABSTRACT

This paper aims at boosting a theoretical discussion on family operated companies in the

Brazilian milieu. The methodology applied was based on bibliographical and qualitative

research. The basic question raised by this study can be summarized as follows: Which factors

should be taken into consideration, on the family business management, under a theoretical

perspective? The answer to this question led the research to a better understanding of (i) the

family corporate governance; (ii) the personal characteristics of the family business manager

and his/her management style; (iii) the company´s teamwork; (iv) role overlaping; (v)

strategic direction and management assessment; (vi) the company´s administrative divisions;(vii) and above all the crucial importance of the corporate governance for family businesses.

The main results confirm the relevance of corporate governance in the country´s big family

businesses, and also point to manager´s profile, teamwork, role overlaping (relatives &

employees) and its conflicts, management departments, family´s control and its strategic

direction as ingredients of utmost importance.

Key words: Management. Corporate Governance. Famil Business.Team Work.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 8/112

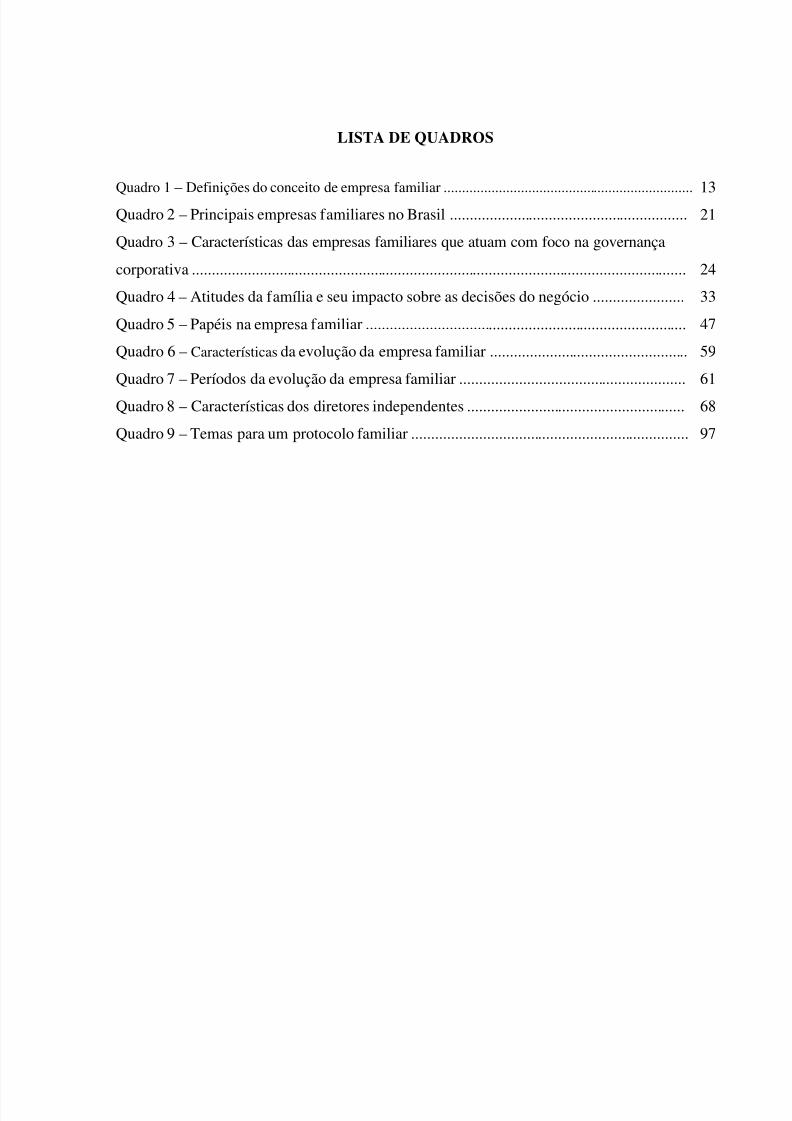

LISTA DE QUADROS

Quadro 1 – Definições do conceito de empresa familiar .................................................................... 13

Quadro 2 – Principais empresas familiares no Brasil ............................................................ 21

Quadro 3 – Características das empresas familiares que atuam com foco na governança

corporativa ............................................................................................................................. 24

Quadro 4 – Atitudes da família e seu impacto sobre as decisões do negócio ....................... 33

Quadro 5 – Papéis na empresa familiar ................................................................................. 47

Quadro 6 – Características da evolução da empresa familiar .................................................. 59

Quadro 7 – Períodos da evolução da empresa familiar ......................................................... 61

Quadro 8 – Características dos diretores independentes ....................................................... 68

Quadro 9 – Temas para um protocolo familiar ...................................................................... 97

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 9/112

LISTA DE FIGURAS

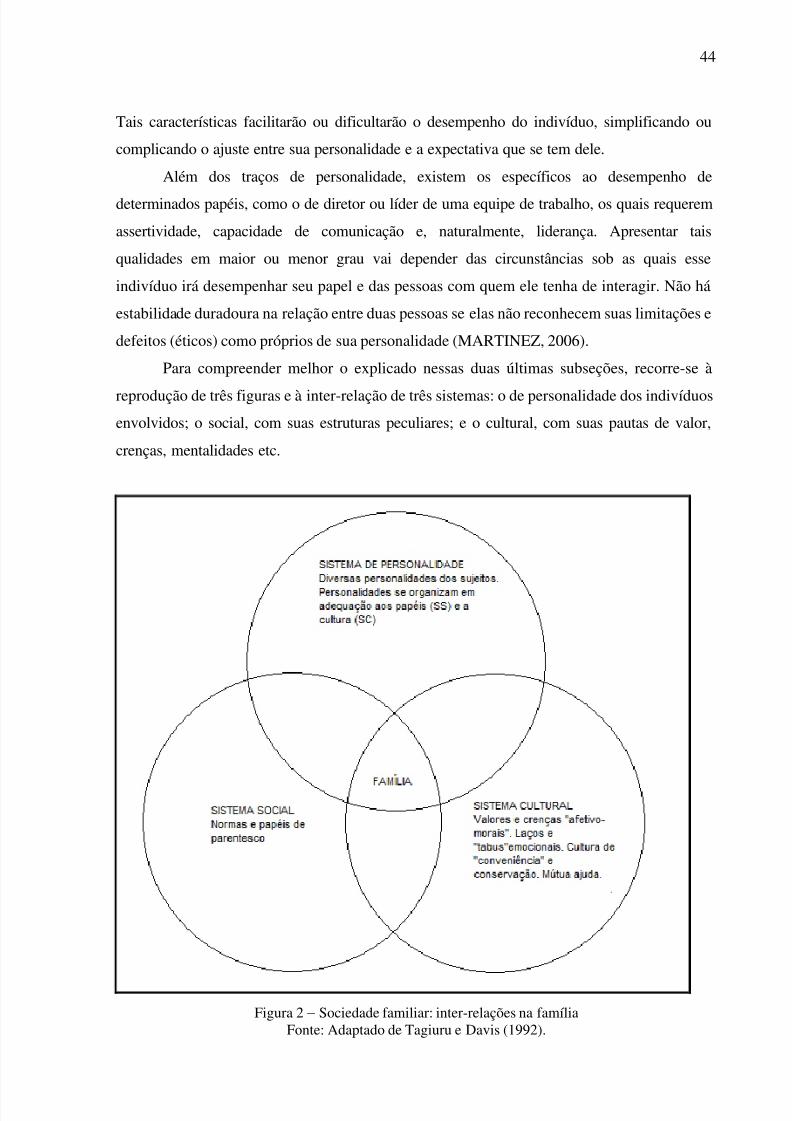

Figura 1 – Modelos mentais e sua influência sobre a interpretação da realidade .................. 41Figura 2 – Sociedade familiar: inter-relações na família ....................................................... 44

Figura 3 – Sociedade empresária: inter-relações na empresa ................................................ 45

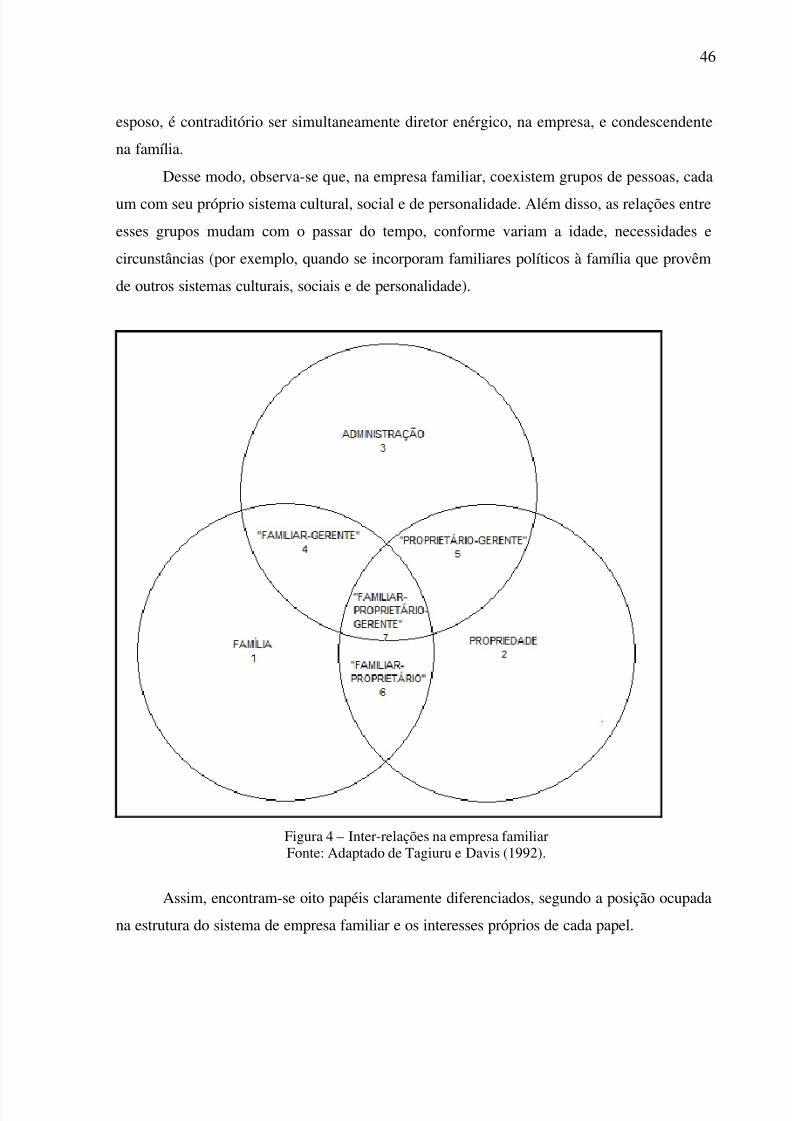

Figura 4 – Inter-relações na empresa familiar ....................................................................... 46

Figura 5 – Processo de direção estratégica ............................................................................ 79

Figura 6 – Adequação da estrutura à estratégia ..................................................................... 80

Figura 7 – Modelo de satisfação dos empregados ................................................................. 85

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 10/112

SUMÁRIO

INTRODUÇÃO ......................................................... ........................................................... ............................... 11

1 GOVERNANÇA CORPORATIVA NAS EMPRESAS FAMILIARES NO CONTEXTO BRASILEIRO

.........18

1.1 GOVERNANÇA CORPORATIVA NO BRASIL............................................................................................18

1.2 GOVERNANÇA CORPORATIVA EM EMPRESAS FAMILIARES NO BRASIL .................................................20

2 O DIRETOR E A EMPRESA FAMILIAR....................................................................................................26

2.1 O DIRETOR FAMILIAR DE EMPRESAS BEM-SUCEDIDAS .........................................................................27

2.2 AS QUALIDADES DO DIRETOR ..............................................................................................................27

2.3 O DIRETOR COMO LÍDER ......................................................................................................................28

2.4 O DIRETOR NÃO-FAMILIAR E O DIRETOR FAMILIAR .............................................................................30 2.5 DEFINIÇÃO DE MISSÃO E VISÃO DE UM DIRETOR FAMILIAR ..................................................................31

2.6 DECISÕES DE DIRETORES FAMILIARES .................................................................................................34

3 A EQUIPE DIRETORA NA EMPRESA FAMILIAR..................................................................................36

3.1 PAIS E FILHOS TRABALHANDO JUNTOS ................................................................................................36

3.2 EXPECTATIVAS DE PAIS E FILHOS AO TRABALHAREM JUNTOS .............................................................37

3.3 QUALIDADE DE TRABALHO ENTRE PAI, FILHOS E FILHAS .....................................................................38

3.4 TRABALHAR ENTRE IRMÃOS................................................................................................................39

3.5 EQUIPE CONSTITUÍDA POR MARIDO E MULHER ....................................................................................40 3.6 ASPECTOS QUE SE DEVEM LEVAR EM CONTA EM TODOS OS CASOS......................................................41

4 TRABALHO EM EQUIPE COM FAMILIARES ......................................................... ............................... 43

4.1 A SUPERPOSIÇÃO DOS PAPÉIS DESEMPENHADOS NA FAMÍLIA E NA EMPRESA .......................................43

4.2 A COMPATIBILIDADE DE PERSONALIDADE PARA TRABALHAR EM EQUIPE............................................43

4.3 TENSÕES E CONFLITOS DE ORIGEM ESTRITAMENTE FAMILIAR .............................................................48

4.4 RELAÇÕES E CONFLITOS ENTRE DIRETORES FAMILIARES.....................................................................49

4.5 DIFERENÇAS DE VALORES ENTRE OS MEMBROS DA EQUIPE .................................................................50

5 ÓRGÃOS DE ADMINISTRAÇÃO DA EMPRESA FAMILIAR .................................................... ........... 53

5.1 ASSEMBLÉIA........................................................................................................................................53

5.2 DIRETORIA ..........................................................................................................................................54

5.3 CONSELHO DE ADMINISTRAÇÃO ..........................................................................................................55

5.4 ACIONISTAS MEMBROS E TIPOS DE CONSELHOS DE ADMINISTRAÇÃO....................................................58

5.5 FUNCIONAMENTO ATIVO DOS CONSELHOS............................................................................................64

5.6 COMITÊ EXECUTIVO ............................................................................................................................65

5.7 MEMBROS NÃO-FAMILIARES DO CONSELHO: VANTAGENS ....................................................................67

5.8 AVALIAÇÃO DO DESEMPENHO DE DIRETORES FAMILIARES ...................................................................70 5.9 A SUCESSÃO DA PRESIDÊNCIA E / OU DA GERÊNCIA GERAL ....................................................................72

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 11/112

5.10 RELAÇÃO ENTRE O CEO E CONSELHO ..................................................................................................74

6 DIREÇÃO ESTRATÉGICA E AVALIAÇÃO DA GESTÃO......................................................................77

6.1 A DIREÇÃO ESTRATÉGICA NA EMPRESA FAMILIAR ..............................................................................78

6.2 CONTROLE ESTRATÉGICO E OPERATIVO DO NEGÓCIO ..........................................................................81 6.3 O PAINEL DE CONTROLE ......................................................................................................................82

6.4 INDICADORES DE SATISFAÇÃO E PRODUTIVIDADE DOS EMPREGADOS..................................................84

7 ÓRGÃOS E INSTRUMENTOS DE ADMINISTRAÇÃO DA FAMÍLIA EMPRESARIAL.................. 87

7.1 ASSEMBLÉIA FAMILIAR .......................................................................................................................87

7.2 O CONSELHO FAMILIAR .......................................................................................................................91

7.3 O PROTOCOLO FAMILIAR .....................................................................................................................93

CONSIDERAÇÕES FINAIS..............................................................................................................................99 REFERÊNCIAS BIBLIOGRÁFICAS.............................................................................................................108

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 12/112

11

INTRODUÇÃO

Recentemente, a importância das empresas familiares no mundo ocidental vem sendo

destacada tanto na academia quanto nas experiências empíricas. Essas organizações

contribuem com mais de 50% do PIB (Produto Interno Bruto) das economias dos seus

respectivos países e são uma fonte cada vez mais importante de geração de emprego

(NEUBAUER; LANK, 1998). No entanto, percebe-se que tais organizações chamam a

atenção pela sua volatilidade, ou seja, por sua alta taxa de mortalidade.

Em geral, costuma-se associar empresas familiares a empresas pequenas e pouco

profissionalizadas. Porém, o que as define não é seu tamanho nem a qualidade de sua gestão,

mas o fato de que a propriedade e a direção estejam em mãos de um ou mais membros de um

mesmo grupo familiar que pretende(m) mantê-la como sua propriedade (GALLO, 1989;

LANSBERG, 1983).

A literatura apresenta definições, com pouca precisão, de pequena, média e grande

empresas. Para classificá-las por seu tamanho, os critérios divergem muito, visto que muitas

variáveis podem ser escolhidas. De acordo com Dieste (1997 apud KROM; DE FELIPPE,

2005, p. 6-7):

O que é “pequeno” para um país onde os setores sejam totalmente industrializados,pode ser “médio” em uma economia em desenvolvimento, e o que é “médio” noprimeiro poderá ser considerado “grande” no segundo. Estes adjetivos deverão estarem função do setor econômico e também do maior ou menor grau dedesenvolvimento de cada sociedade

Alguns elementos comuns apresentados nas definições de pequenas e médias empresas

são, geralmente, os seguintes: quadro reduzido de pessoal, são dirigidas pelo seu proprietário,não possuem uma posição dominante no mercado onde atuam, não dispõem de elevados

recursos financeiros, não estão ligadas direta ou indiretamente a grandes grupos econômicos,

têm o valor de seu capital e o faturamento anual reduzidos (DIESTE, 1997 apud KROM; DE

FELIPPE, 2005).

O autor complementa sua explicação afirmando que, entre os critérios adotados para

classificação do tamanho das empresas, encontram-se os quantitativos, os qualitativos ou a

combinação de ambos. A saber:

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 13/112

12

Quantitativo: é de ordem econômica e/ou contábil e determina o porte da empresaatravés de indicadores como: número de funcionários, valor de faturamento, valor deimobilizados, patrimônio líquido, lucro, etc.Qualitativo: como sendo de ordem gerencial e social e apesar de ser mais complexo,apresenta uma visão mais real do porte da organização. Os indicadores neste caso

são: dificuldade na obtenção financeira, participação e domínio do mercado emtermos concorrenciais, produtos comercializados, nível tecnológico, organização eadministração, etc. (DIESTE, 1997 apud KROM, DE FELIPPE, 2005, p. 7).

Nesse esforço para classificar as empresas quanto ao seu tamanho, seria ideal que se

levassem em conta os fatores econômicos, as características sociais e políticas e do ambiente

empresarial em que atuam: ou seja, a combinação de vários aspectos.

O SEBRAE (Serviço Brasileiro de Apoio às Pequenas Empresas) também considera o

conceito de pequena e média empresa amplo e diversificado:

[...] varia de região, de estado ou de município; depende de seu porte econômico-financeiro; depende do ramo de atividade e da forma jurídica de constituição damesma. Entretanto, para levantamento de dados estatísticos, o órgão utiliza ocritério de número de funcionários combinado com o setor em que a empresa atua.O IBGE (Instituto Brasileiro de Geografia e Estatística) utiliza o mesmo critérioutilizado pelo SEBRAE, ou seja, números de pessoas ocupadas no setor em que estásendo realizada a pesquisa. (SEBRAE apud KROM; DE FELIPPE, 2005, p. 8).

Da mesma forma, não há uma definição clara e consensual sobre empresa familiar – é

o que afirma Uhlaner (2002). Os negócios familiares apresentam realidades

multidimensionais e isso dificulta a proposta de um conceito único, razão pela qual alguns

autores propõem diferentes definições, baseadas em múltiplos fatores, conforme explica Litz

(1995). Os estudos de Neubauer e Lank (1999) apontam os esforços que empreenderam para

elencar uma extensa recompilação de definições de empresa familiar. O que se nota, no

entanto, é a então mencionada falta de consenso sobre esse conceito.

Encontra-se na literatura uma série de definições e concepções de empresa familiar,

sendo difícil, inclusive, estabelecer comparações entre os diferentes estudos, conformeafirmação mais recente:

[...] algumas definições centram-se mais no conteúdo, outras no objetivo e outras,ainda, na forma de empresas familiares. Da mesma forma, enquanto alguns autorespropõem definições concretas sobre o conceito de empresa familiar, outros selimitam a descrever quais são as características diferenciais em relação a outros tiposde empresas. (SMYRNIOS; TANEWSKY; ROMANO, 2002 apud BUENO, 2007,p. 4)

De acordo com o professor Gallo (1995 apud BUENO, 2007), as definições

encontradas para empresa familiar apresentam três aspectos que equivalem às três

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 14/112

13

características distintas dessas organizações: (i) a propriedade ou o controle sobre a empresa;

(ii) o poder exercido pela família sobre a empresa; e (iii) a intenção de manter a empresa

familiar, para transmiti-la a gerações futuras.

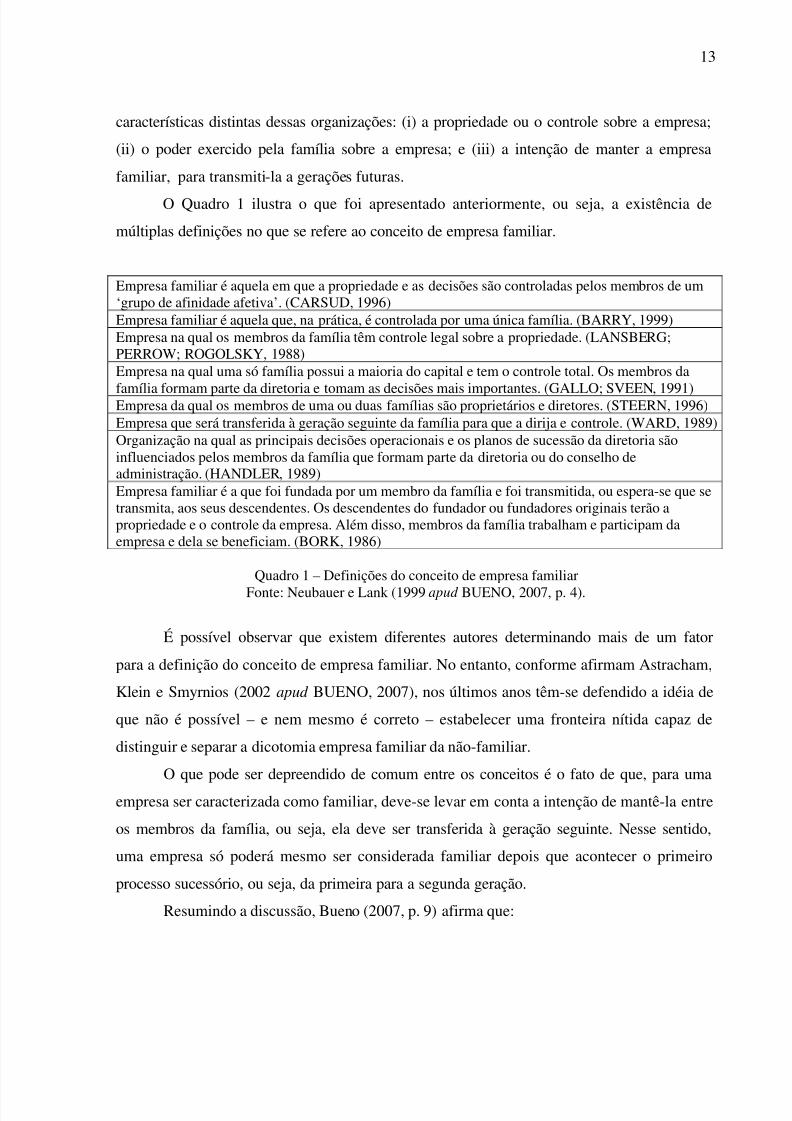

O Quadro 1 ilustra o que foi apresentado anteriormente, ou seja, a existência de

múltiplas definições no que se refere ao conceito de empresa familiar.

Empresa familiar é aquela em que a propriedade e as decisões são controladas pelos membros de um‘grupo de afinidade afetiva’. (CARSUD, 1996)Empresa familiar é aquela que, na prática, é controlada por uma única família. (BARRY, 1999)Empresa na qual os membros da família têm controle legal sobre a propriedade. (LANSBERG;PERROW; ROGOLSKY, 1988)Empresa na qual uma só família possui a maioria do capital e tem o controle total. Os membros da

família formam parte da diretoria e tomam as decisões mais importantes. (GALLO; SVEEN, 1991)Empresa da qual os membros de uma ou duas famílias são proprietários e diretores. (STEERN, 1996)Empresa que será transferida à geração seguinte da família para que a dirija e controle. (WARD, 1989)Organização na qual as principais decisões operacionais e os planos de sucessão da diretoria sãoinfluenciados pelos membros da família que formam parte da diretoria ou do conselho deadministração. (HANDLER, 1989)Empresa familiar é a que foi fundada por um membro da família e foi transmitida, ou espera-se que setransmita, aos seus descendentes. Os descendentes do fundador ou fundadores originais terão apropriedade e o controle da empresa. Além disso, membros da família trabalham e participam daempresa e dela se beneficiam. (BORK, 1986)

Quadro 1 – Definições do conceito de empresa familiar

Fonte: Neubauer e Lank (1999 apud BUENO, 2007, p. 4).

É possível observar que existem diferentes autores determinando mais de um fator

para a definição do conceito de empresa familiar. No entanto, conforme afirmam Astracham,

Klein e Smyrnios (2002 apud BUENO, 2007), nos últimos anos têm-se defendido a idéia de

que não é possível – e nem mesmo é correto – estabelecer uma fronteira nítida capaz de

distinguir e separar a dicotomia empresa familiar da não-familiar.

O que pode ser depreendido de comum entre os conceitos é o fato de que, para uma

empresa ser caracterizada como familiar, deve-se levar em conta a intenção de mantê-la entre

os membros da família, ou seja, ela deve ser transferida à geração seguinte. Nesse sentido,

uma empresa só poderá mesmo ser considerada familiar depois que acontecer o primeiro

processo sucessório, ou seja, da primeira para a segunda geração.

Resumindo a discussão, Bueno (2007, p. 9) afirma que:

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 15/112

14

[...] em primeiro lugar, os modelos mais recentes relacionados à delimitação darealidade empresa familiar defendem o princípio de que devem ser evitadasconcepções simplistas que diferenciam as empresas em duas únicas categorias(empresas familiares versus não familiares) e que é preciso considerar que o caráterfamiliar de uma empresa segue uma ordem de grandeza, de menor a maior

influência e compromisso familiar com a empresa.Em segundo lugar, o caráter familiar de uma empresa é claramente multidimensionalpara os quais a propriedade-controle, a participação da gestão e as intenções detransferir a empresa à geração seguinte constituem as três dimensões básicas.

Para Bornholdt (2005, p. 34)

Considera-se uma empresa familiar quando um ou mais dos fundamentos a seguirpodem ser identificados numa organização ou grupo de empresas: a) o controleacionário pertence a uma família e/ou a seus herdeiros; b) os laços familiaresdeterminam a sucessão no poder; c) os parentes se encontram em posiçõesestratégicas, como na diretoria ou no conselho de administração; d) as crenças e osvalores da organização identificam-se com os da família; e) os atos dos membros dafamília repercutem na empresa, não importando se nela atuam; f) ausência deliberdade total ou parcial de vender suas participações/quotas acumuladas ouherdadas na empresa.

Outro critério que pode ser levado em conta para a definição pauta-se na diferença

entre empresas ‘familiares’ e empresas ‘multifamiliares’ Estas últimas são compostas por

vários e diferentes núcleos de famílias não-consangüíneas entre si. E há, ainda, autores que

diferenciam as empresas familiares no ‘sentido amplo’ e no ‘sentido estrito’. As de sentidoamplo dizem respeito àquelas com participação acionária relevante (majoritária ou

minoritária) de uma família ou de grupos familiares, mas com gestão exercida por executivos

não pertencentes, necessariamente, a uma dessas famílias. As de sentido restrito referem-se às

organizações e administrações que estão sob o comando dos próprios sócios da família ou

grupos familiares (BORNHOLDT, 2005). Como se pode ver, os critérios e os fatores

estabelecidos são vários: conseqüentemente, as definições são múltiplas.

No entanto, a principal peculiaridade das empresas familiares – motivo dos primeirosartigos e investigações nesse campo (ARQUEAR, 1978) – está na superposição de dois

sistemas de papéis que se dão entre a família e a empresa, o que costuma não ser fácil

compatibilizar. Neste estudo, considera-se que o comportamento das pessoas resulta da

interação de três sistemas: o de personalidade, o social e o cultural – relativos aos envolvidos

na empresa familiar. Esse aspecto é levado em conta no que diz respeito à dificuldade de

trabalhar em equipe, por parte de seus diretores, quando devem conciliar a busca da

rentabilidade com a harmonia familiar.

O sucesso das empresas familiares é medido pelas habilidades dos diretores

(familiares ou não) em torná-las competitivas – assim, mudam ou, em última instância,

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 16/112

15

reinventam constantemente os negócios. São diversas as características que influenciam o

êxito de uma organização, conforme seu segmento ou cultura organizacional. No caso das

empresas familiares, algumas características são específicas, como: o tamanho, a estrutura, os

valores e a dinâmica da família, o processo de tomada de decisões e a personalidade dos

diretores – entre outras. Essas e outras características específicas de uma empresa familiar,

associadas à trajetória de um segmento, podem determinar o sucesso e a posição da empresa

no mercado (WARD, 1987).

Por exemplo, uma das principais armadilhas em que costumam cair as empresas

familiares é aquela em que os proprietários confundem sua capacidade de fundar empresas

com as aptidões necessárias para dirigi-las (GALLO, 1989). Ao mesmo tempo é importante

destacar o comprometimento de aspectos que envolvem a esfera familiar e empresarial,quando o sistema social, cultural e de personalidade se confundem em virtude da coincidência

de papéis: pai e diretor-geral, filho e empregado, esposa e funcionária, etc.

As premissas desta dissertação estão construídas a partir da idéia de que os fatores que

levam ao fracasso das empresas familiares poderiam ser minimizados caso existissem órgãos

administrativos que regessem, de forma independente, cada uma das instituições: a família e a

empresa (NEUBAUER; LANK, 1998; WARD, 1987). Assim, pretende-se analisar tanto os

problemas administrativos relativos à etapa de fundação quanto os existentes à época em queo fundador já efetuou a transferência de seu papel às gerações seguintes.

Freqüentemente o fundador e proprietário da empresa é, durante toda a sua vida ativa,

o único responsável por ela (DYER, 1986). Normalmente o entusiasmo desmedido pelo seu

negócio não lhe permite avaliar com objetividade os riscos e demais dificuldades inerentes à

sua gestão. Além disso, em muitos casos, a ansiedade pela concretização do sonho

profissional leva esse dirigente a um comportamento obsessivo e a atitudes imaturas, que

comprometem a tomada de decisões. Cabe lembrar ainda que sua formação cultural exercegrande influência sobre a organização, bem como seus valores, sua sagacidade (ou falta de)

para os negócios e seu pragmatismo (ou dificuldade) para a tomada de decisões.

Quando a empresa familiar já transcendeu seu fundador, seus herdeiros deverão ser os

responsáveis pela boa administração. Contudo, é preciso levar em conta algumas

possibilidades: grande número de herdeiros para tomar parte na administração da empresa;

talvez não estejam em condições de fazê-lo; ou, simplesmente, a tarefa pode não coincidir

com seus projetos profissionais. Por essas razões, a função diretiva deve recair sobre os

órgãos de administração.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 17/112

16

Muitas vezes, os problemas das empresas familiares têm sua origem em lutas pelo

poder e não em dificuldades econômicas, como usualmente se acredita. As lutas “de poder”

entre os sucessores (VILASECA, 1988) são geradas por crises estruturais que,

freqüentemente, aparecem com as incorporações de novas gerações à empresa familiar.

Também é certo que muitas empresas familiares não se sustentam em virtude de falta de

adaptação (estratégia) às mudanças do ambiente. Por isso, é necessário que sejam orientadas

para a mudança (KENNETH, 1977), o que dificilmente ocorre.

Barry (1989), em seu estudo sobre as estruturas das empresas familiares, afirma que as

características próprias desse tipo de empresas não lhes permitem superar com acerto as

variações necessárias no desenho organizativo. O desejo de manter os sistemas tradicionais,

as obrigações em relação aos filhos e as relações com a comunidade são aspectos que geramresistência na hora de enfrentar mudanças de estrutura. Em conseqüência, é, principalmente, o

sistema familiar, e não a estratégia, que determina a forma organizativa a ser adotada.

A repulsa ao risco, por parte dos proprietários ou dos acionistas, explica, em parte, a

maior presença das empresas familiares em mercados desenvolvidos. Por sua vez, salvo

aquelas empresas familiares que são líderes ou se encontram entre as maiores nos seus setores

de atuação, não é habitual verificar uma orientação estratégica para a mudança (GALLO,

1993; POZA, 1995).Cabe destacar a relevância de se compreender teoricamente algumas características

das empresas familiares. Nesse sentido, identificar os principais fatores que podem permear o

cotidiano organizacional dessas empresas é fundamental para o entendimento de suas

especificidades.

Quanto ao processo de investigação, esta dissertação caracteriza-se, dentro dos

padrões científicos e metodológicos, como uma pesquisa bibliográfica, uma vez que não foi

feita a coleta de dados primários e, sim, a análise de dados secundários, retirados da literatura,com o objetivo de levantar informações teóricas específicas sobre diversas questões

relacionadas às empresas familiares. Com a pesquisa bibliográfica, se possibilita o surgimento

da compreensão de questões de pesquisa sobre um determinado objeto ou situação, quando

analisada na perspectiva teórica, por meio de fontes primárias ou secundárias. De acordo com

Vergara (2007, p. 48), “é um estudo sistematizado desenvolvido em material publicado

[fornecendo] instrumental analítico para qualquer outro tipo de pesquisa”.

Assim, o problema de pesquisa desta dissertação é, numa perspectiva teórica, arrolar

as características que devem ser levadas em consideração na gestão de uma empresa familiar.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 18/112

17

Conseqüentemente, o objetivo geral do trabalho é identificar quais são as características que

condicionam o sucesso de uma empresa familiar.

Especificamente, busca-se entender: (i) a governança corporativa nas empresas

familiares; (ii) as características pessoais do gestor da empresa familiar e sua forma de

gerenciar as empresas; (iii) o trabalho em equipe nessas organizações; (iv) a superposição de

papéis; (v) a direção estratégica e a avaliação de gestão; (vi) os órgãos de administração da

empresa; (vii) e, principalmente, a importância da governança corporativa para as empresas

familiares.

Esta dissertação está estruturada da seguinte forma: nesta introdução foram

apresentadas as principais características do contexto das empresas familiares, o problema de

pesquisa e os objetivos gerais e específicos. Nas seções seguintes se construirá a base teóricadeste estudo, apresentando as principais informações levantadas sobre as empresas familiares.

A última seção traz as principais conclusões deste trabalho teórico e novas questões que

emergiram a partir da construção desta dissertação, as quais poderão ser tratadas em pesquisas

futuras.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 19/112

18

1 GOVERNANÇA CORPORATIVA NAS EMPRESAS FAMILIARES NO

CONTEXTO BRASILEIRO

Nesta seção serão apresentadas algumas características da governança corporativa no

contexto brasileiro. Tal abordagem se faz necessária pelas próprias características das

empresas familiares, analisadas anteriormente. Esta seção se baseia nos estudos de Alvarez,

Gallo e Ricart (1998), Bernhoeft e Gallo (2003), Fontes Filho (2004) e no Instituto Brasileiro

de Governança Corporativa (IBGC, 2007).

1.1 Governança corporativa no Brasil

Apesar de se verificar uma grande preocupação com a governança corporativa nos

últimos sete anos, no Brasil, o debate empírico e científico a respeito desse tema começou a

partir da década de 1990. Segundo registros históricos, diversos escândalos ocorridos na

Inglaterra, envolvendo conselhos de administração em bancos ou empresas de outrossegmentos, fomentaram o debate sobre a revisão do papel desses conselhos, o que levou à

elaboração do Code of Best Practice1. No Brasil, os primeiros movimentos tiveram início em

1992, após a criação do Instituto Brasileiro de Conselhos de Administração, que em 1999 se

transformou no Instituto Brasileiro de Governança Corporativa (BERNHOEFT, GALLO,

2003). Para delimitar o conceito utilizado neste estudo, recorre-se à definição do IBCG que

caracteriza o tema como:

[...] um sistema pelo qual as sociedades são dirigidas e monitoradas,envolvendo os relacionamentos entre acionistas, conselho de administração,diretoria, auditoria independente e conselho fiscal. O objetivo das práticas degovernança corporativa é a criação e operacionalização de um conjunto demecanismos que visam fazer com que as decisões sejam tomadas de forma aotimizar o desempenho de longo prazo das empresas. Assim, independentede sua forma de controle (familiar ou não-familiar), a questão básica degovernança de qualquer empresa privada se mantém inalterada. No caso dasempresas familiares, entretanto, a temática da governança corporativaadquire uma complexidade ainda maior, em virtude da eventual influência de

questões familiares sobre a condução do negócio. (IBGC, 2007, p. 23)

1 Código de Melhor Prática (tradução do pesquisador).

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 20/112

19

A auditoria independente é um agente da governança corporativa que, de acordo com

Bornholdt (2005, p. 90), tem as seguintes atribuições:

(a) informar as políticas contábeis e práticas adotadas pela companhia; (b) descrevereventuais deficiências relevantes da empresa e da atuação da contabilidade; (c)avaliar os procedimentos internos e informar quaisquer divergências entre as normase a prática adotada; (d) informar os tratamentos contábeis usados pela companhia emrelação às leis e normas internas; (e) comunicar eventuais divergências comfuncionários, executivos ou diretoria da empresa; (f) cientificar sobre possíveisriscos econômicos, financeiros, tributários, fiscais e trabalhistas; (g) analisar enotificar sobre possíveis fraudes ou evidências de desvios.

Sua contratação deve ser feita pelo conselho de administração, e sua aprovação, pelo

conselho de família. Essa é uma providência que visa a resguardar tanto o presidente

executivo quanto o diretor administrativo e financeiro. Suas diretrizes podem ser definidas,

algumas vezes, pelo conselho de administração em conformidade com o conselho de família,

que também pode indicar as diretrizes da auditoria e sua forma de atuação. O conselho de

administração trata, ainda, da substituição, da recontratação de auditores e da retenção de

valores.

Durante seu trabalho, a auditoria independente está incumbida de relatar ao comitê de

auditoria e ao conselho de administração os acontecimentos relevantes identificados, tais

como: “as alterações de critérios dos procedimentos contábeis, as opiniões sobre os

procedimentos adotados, as divergências sobre as práticas e os registros contábeis e eventuais

suspeitas de práticas e atitudes conflitantes com o código de ética e de condutas”

(BORNHOLDT, 2005, p. 89).

O conselho fiscal tem como atribuições o controle e a fiscalização de órgãos de

administração, de existência obrigatória, mas com funcionamento facultativo. Coelho (2005,

p. 228) descreve sua importância afirmando que “[...] é órgão de assessoramento da

assembléia geral, na apreciação das contas dos administradores e na votação das

demonstrações financeiras da sociedade anônima”.

De acordo com Fontes Filho (2004), os modelos mais influentes em governança

corporativa no Brasil não são latinos, mas anglo-saxões. Essa característica é mais que

coerente, pois nesses mercados se concentram empresas pioneiras na implementação e

condução desse conceito. É importante destacar que há diferença entre as estruturas de

propriedade da empresa brasileira e das empresas inglesas. Além dessa diferença estrutural,

existem ainda características culturais e econômicas que também podem influenciar o governonuma empresa familiar ou não-familiar. De acordo com Fontes Filho (2004, p. 19):

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 21/112

20

A estrutura de propriedade da empresa brasileira é bastante diferente das similaresdos países anglo-saxões. O modelo destes países [...] segue principalmente o modeloshareholder , onde ocorre um controle de mercado via equity. O capital das empresasé fortemente pulverizado e as batalhas pelo controle envolvem não apenas acionistas

[mas também] gestores. [...] esse modelo tem se orientado no sentido de promoveruma capacidade de monitoramento mais efetiva aos investidores.

Assim, a estrutura empresarial brasileira difere de outras estruturas, como: americanas,

japonesas e européias. Numerosas são as variáveis que compõem esse contexto específico,

como, por exemplo, o tamanho da empresa, a legislação societária vigente no país e a própria

consolidação da estrutura empresarial.

A Bolsa de Valores de São Paulo (Bovespa), como órgão estimulador da governança

corporativa no país, por meio do novo mercado, tem contribuído para que as empresaspercebam a necessidade de aplicação efetiva de linhas de ação da governança corporativa. Por

exemplo: incremento das informações prestadas aos atores envolvidos (no mínimo,

trimestralmente), disponibilização de balanço anual e de demonstrativos financeiros,

proibição de oferta de ações preferenciais e realização de ofertas públicas de ações por meio

de mecanismos que favoreçam a dispersão do capital, entre outras medidas.

Embora existam tais restrições (por parte da Bovespa), uma atuação ‘corporativa’

dependerá muito das características que compõem a cultura organizacional da empresa. Deacordo com Bornholdt (2005), a cultura organizacional de uma empresa é uma variável

extremamente importante, uma vez que o processo de gerenciamento envolve pessoas,

grupos, valores, crenças e pressupostos criados e mantidos (ou não) por um líder ou pela

família.

1.2 Governança corporativa em empresas familiares no Brasil

À medida que essas empresas crescem, ficam expostas às inevitáveis forças do

mercado. Isso leva a um esforço por parte da família proprietária para manter o controle do

negócio. Nesse sentido, é perceptível uma forte relação entre o enfraquecimento dos laços de

família e o fortalecimento do processo econômico da empresa (FUKUYAMA, apud

BERNHOEFT; GALLO 2003), sem contar que a exposição da empresa ao mercado exige

maior capacitação dos seus membros.

De acordo com o IBGC (2007), a governança corporativa em organizações de controlefamiliar influencia tanto as relações entre a separação de propriedade e gestão, como também,

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 22/112

21

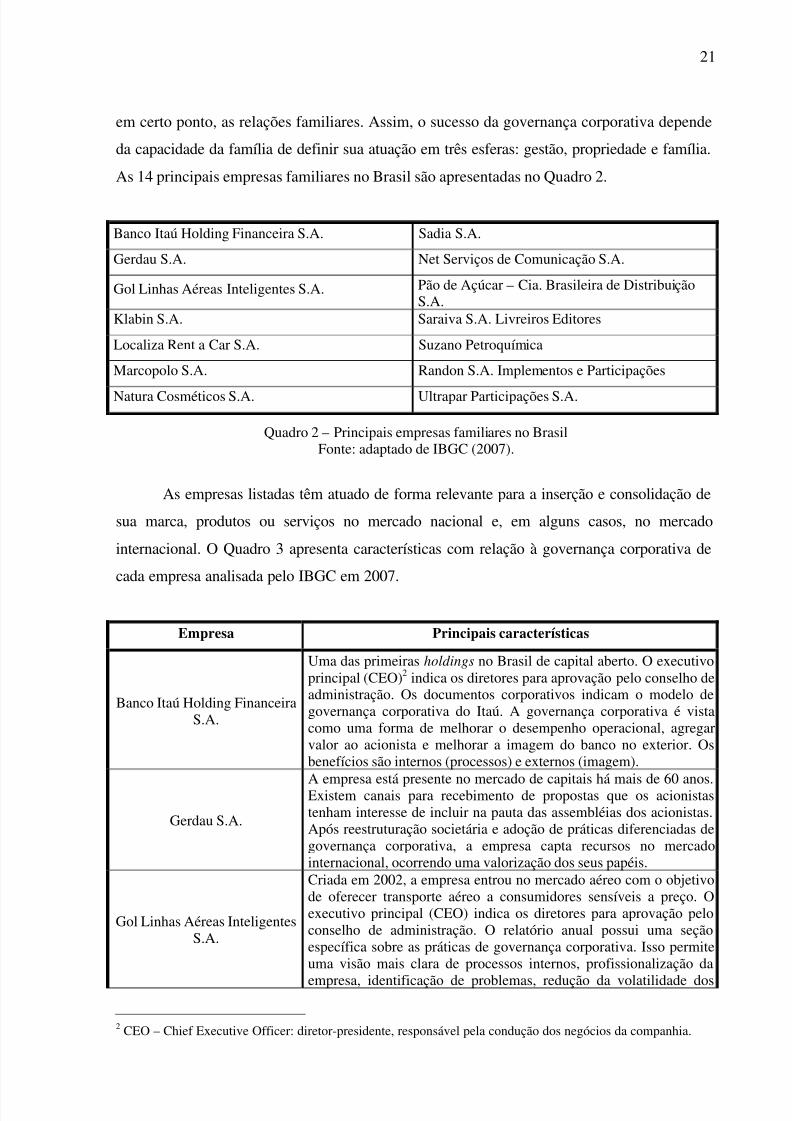

em certo ponto, as relações familiares. Assim, o sucesso da governança corporativa depende

da capacidade da família de definir sua atuação em três esferas: gestão, propriedade e família.

As 14 principais empresas familiares no Brasil são apresentadas no Quadro 2.

Banco Itaú Holding Financeira S.A. Sadia S.A.

Gerdau S.A. Net Serviços de Comunicação S.A.

Gol Linhas Aéreas Inteligentes S.A. Pão de Açúcar – Cia. Brasileira de DistribuiçãoS.A.

Klabin S.A. Saraiva S.A. Livreiros Editores

Localiza Rent a Car S.A. Suzano Petroquímica

Marcopolo S.A. Randon S.A. Implementos e Participações

Natura Cosméticos S.A. Ultrapar Participações S.A.

Quadro 2 – Principais empresas familiares no BrasilFonte: adaptado de IBGC (2007).

As empresas listadas têm atuado de forma relevante para a inserção e consolidação de

sua marca, produtos ou serviços no mercado nacional e, em alguns casos, no mercado

internacional. O Quadro 3 apresenta características com relação à governança corporativa de

cada empresa analisada pelo IBGC em 2007.

Empresa Principais características

Banco Itaú Holding FinanceiraS.A.

Uma das primeiras holdings no Brasil de capital aberto. O executivoprincipal (CEO)2 indica os diretores para aprovação pelo conselho deadministração. Os documentos corporativos indicam o modelo degovernança corporativa do Itaú. A governança corporativa é vistacomo uma forma de melhorar o desempenho operacional, agregarvalor ao acionista e melhorar a imagem do banco no exterior. Osbenefícios são internos (processos) e externos (imagem).

Gerdau S.A.

A empresa está presente no mercado de capitais há mais de 60 anos.Existem canais para recebimento de propostas que os acionistastenham interesse de incluir na pauta das assembléias dos acionistas.Após reestruturação societária e adoção de práticas diferenciadas degovernança corporativa, a empresa capta recursos no mercadointernacional, ocorrendo uma valorização dos seus papéis.

Gol Linhas Aéreas InteligentesS.A.

Criada em 2002, a empresa entrou no mercado aéreo com o objetivode oferecer transporte aéreo a consumidores sensíveis a preço. Oexecutivo principal (CEO) indica os diretores para aprovação peloconselho de administração. O relatório anual possui uma seçãoespecífica sobre as práticas de governança corporativa. Isso permiteuma visão mais clara de processos internos, profissionalização da

empresa, identificação de problemas, redução da volatilidade dos

2 CEO – Chief Executive Officer: diretor-presidente, responsável pela condução dos negócios da companhia.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 23/112

22

seus papéis e aumento da capacidade de crédito.

Klabin S.A.

Empresa com mais de 107 anos no mercado, esteve sob o controle deduas famílias. Em 1979, abriu seu capital. Em 2003, aderiu ao nível 1de governança corporativa da Bovespa. A empresa incentiva a

participação dos sócios na assembléia geral e disponibilizadocumentos relativos à pauta no edital de convocação da assembléia.Possui política clara de remuneração de executivos, vinculando-a aresultados e desempenho. Os principais benefícios da adoção depráticas de governança corporativa foram a manutenção das famíliasno controle e o sucesso da corporação no mercado.

Localiza Rent a Car S.A.

Criada em 1973, durante a crise do petróleo, a empresa expandiunegócios na região Nordeste, abriu capital em 2005 para obter maiorliquidez, maiores possibilidades de retenção de talentos e aperfeiçoaros mecanismos de sucessão de lideranças. Atualmente é a maiorlocadora de automóveis da América Latina. A empresa emite apenasações com direito a voto e recorre à arbitragem para resolver

eventuais conflitos societários. A adoção de boas práticas degovernança corporativa viabilizou um forte crescimento, o queresultou no maior crescimento entre os IPOs3 realizados na AméricaLatina em 2005.

Marcopolo S.A.

Criada em 1949, em Caxias do Sul (RS), a Marcopolo iniciou suaexpansão a partir de 1960, com as primeiras exportações. Apesar deemitir ações preferenciais, a empresa confere aos seus acionistasdireito de voto em matérias relevantes. A adoção de práticas degovernança corporativa melhorou a percepção dos investidores sobreos papéis da empresa, facilitou a captação de recursos e deu maiortranqüilidade aos gestores na busca por projetos de investimentos. Odesempenho das ações na Bovespa é o principal indicador do sucesso

da implementação de práticas de governança corporativa.

Natura Cosméticos S.A.

Atualmente é a maior empresa de cosméticos no Brasil. A empresafacilita a votação por procuração e submete-se à câmara dearbitragem quando necessário. A adoção de práticas de governançacorporativa refletiu positivamente na imagem da empresa peranteseus investidores e stakeholders. A maior transparência exigida daempresa contribuiu para aprimorar a visão do negócio e melhorar acapacidade de diagnosticar problemas.

Sadia S.A.

Criada em 1944 na região de Concórdia (SC), a Sadia é uma dasprincipais empresas brasileiras. Abriu capital em 1971 e atualmentefaz parte do nível 1 de governança corporativa da Bovespa. O acordode acionistas fica disponível para os demais sócios, e a empresafacilita a votação por procuração. Uma das principais característicasda empresa é a política de divulgação de ato ou fato relevante. Aadoção de práticas de governança corporativa dá maior transparênciaao processo de decisão da alta gestão, garante maiorprofissionalização na empresa, estabelece metas atreladas a métricasde valor adicionado e avalia formalmente o desempenho dosexecutivos.

Net Serviços de ComunicaçãoS.A.

Fundada em 1994 e passando por momentos desafiadores em 2001 e2002, a empresa iniciou um processo de reestruturação ao adequar

3 Initial public oferings (IPOs ): são as ofertas públicas iniciais de ações, que ocorrem quando as empresas listam

suas ações em bolsa e vendem parte delas ao mercado. As ofertas podem ser primárias (emissão de novas açõesvendidas diretamente ao mercado) ou secundárias (venda de ações que previamente estavam em posse dosacionistas controladores).

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 24/112

23

sua estrutura de capital. Apesar de emitir ações preferenciais, confereaos acionistas direito de voto em matérias relevantes. Os cargos depresidente do conselho e executivo principal (CEO) são ocupadospor profissionais distintos. A adoção de práticas de governançacorporativa teve grande receptividade no mercado, o que ajudou aNET a melhorar sua imagem institucional, além de contribuir para oaprimoramento dos processos internos e para uma melhor gestão dosriscos associados aos negócios.

Pão de Açúcar – Cia. Brasileirade Distribuição S.A.

Atualmente, é um dos maiores grupos empresariais do país. Criadaem 1948, somente em 1994 abriu capital para atender às excelentesoportunidades de crescimento. O acordo de acionistas está disponívela todos os acionistas e não restringe o direito de voto dosconselheiros. A adoção de práticas de governança corporativapossibilita a separação mais clara dos papéis entre acionistas egestores, além de agilizar o processo de tomada de decisões. Issofacilita a captação de recursos externos, o que corroborou sua

premiação, em 2000, pela revista Investor Relations Magazine, comoa melhor empresa em relações com investidores em todo o mundo.

Saraiva S.A. Livreiros Editores

Fundada em 1914, a empresa tornou-se uma sociedade anônima em1947. Realizou o primeiro lançamento de ações em 1979. A empresagarante voluntariamente o direito a tag along para as açõespreferenciais (90%), e seu estatuto prevê com clareza as situaçõesnas quais o sócio terá o direito de se retirar da sociedade. Osprincipais benefícios com a adoção de práticas de governançacorporativa foram: maior profissionalização da empresa,principalmente, no relacionamento entre a família controladora e agestão; aumento do índice de liquidez das ações; melhoriasignificativa no valor das ações; e estabelecimento de medidas de

valor adicionado alinhadas aos interesses dos acionistas no sentido dedefinição de metas e avaliação do desempenho.

Suzano Petroquímica

O grupo iniciou suas atividades em 1974. Passou por umareestruturação societária no ano de 1997, unindo-se a Politeno,Polipropeno e Polibrasil. Em 2001, foi criada a Suzano Petroquímicacom o intuito de separar os negócios de papel e celulose depetroquímica, abrindo seu capital em abril de 2002. A empresautiliza câmara de arbitragem para resolução de conflitos societários,e o estatuto prevê com clareza as situações nas quais o sócio terá odireito de se retirar da sociedade. Os benefícios obtidos com aimplementação de práticas de governança corporativa estãorelacionados a um maior conforto e confiança dos investidores, amaior liquidez e volume de negócios das ações, maior acesso aocapital e valorização das ações acima dos pares do setor.

Randon S.A. Implementos eParticipações

Fundada no final da década de 1940, cresceu e expandiu seusnegócios na década de 1960. De 2001 a 2005, a Randon apresentoucrescimento anual médio de sua receita operacional líquida de 30%.Há um conselho de família em funcionamento e com atribuiçõesdistintas do conselho de administração. Atualmente, há maiorfacilidade na obtenção de recursos externos, além das melhorias nasregras e processos de trabalhos. De maneira geral, os representantesda empresa avaliam como muito positiva a implementação daspráticas de governança corporativa.

Ultrapar Participações S.A.Fundada em 1937, no Rio de Janeiro, foi a empresa responsável pelogás liquefeito de petróleo no país. A profissionalização do grupo se

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 25/112

24

acentuou em torno de 1980. Em 1999, a empresa decidiu abrircapital. O voto pode ser feito por procuração, e os sócios podemenviar propostas de assuntos a serem debatidos nas assembléias, porexemplo. A adoção de práticas de governança corporativa permitiuuma disciplina de trabalho mais rígida, associada às companhiasabertas, e maior formalização dos processos de trabalho, além demaior proteção a todos os acionistas envolvidos (inclusive,familiares).

Quadro 3 – Características das empresas familiares que atuam com foco na governança corporativaFonte: IBGC (2007).

O IBGC (2007) apresentou resultados recentes sobre a governança corporativa em

empresas familiares. As principais informações encontradas estão relacionadas à abertura de

capital das empresas, ao comprometimento com as melhores práticas de governança, à

estrutura dos conselhos de administração, à liquidez das ações e à reestruturação societária,

entre outros fatores.

No que diz respeito à abertura de capital das empresas familiares, a maioria delas o fez

por volta de 1970, época em que ocorreu o “Milagre Econômico” – que, conseqüentemente,

incentivou o crescimento do mercado de capitais no país. Não existe um padrão quanto ao

tempo médio que uma empresa levou para abrir capital, quer dizer, fazer um IPO (Initial

Public Offering). Algumas empresas demoraram mais de 50 anos para abrir capital, enquanto

outras, com aproximadamente 10 anos, tomaram essa iniciativa.

Já no comprometimento com as melhores práticas de governança, as empresas de

controle familiar optam por listar suas ações nos segmentos especiais da Bovespa, em lugar

do “novo mercado”.

Com relação à estrutura dos conselhos de administração, o IBGC (2007) constatou

que, na maioria das empresas, eles são compostos, em média, por nove membros – podendo

variar entre 9 e 15. Nesse estudo, verificou-se que mais de 30% das 15 empresas apresentadas

no quadro anterior possuem mais de nove membros nos seus conselhos de administração.

Outra característica analisada no estudo do IBGC foi a liquidez das ações. Das 15

empresas, 14 apresentaram participação de 100% na bolsa de valores no ano de 2005. O

percentual mostra que essas 14 empresas participaram de todos os pregões da Bovespa em

2005. Isso demonstra, de acordo com o estudo, o interesse dos investidores e a preocupação

das empresas em aumentar a liquidez de seus papéis.

Esta seção teve como objetivo apresentar as principais características do conceito de

governança corporativa e sua aplicabilidade, nos últimos anos, no contexto brasileiro. Viu-seque o debate empírico e científico sobre governança corporativa no Brasil iniciou-se

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 26/112

25

juntamente com a década de 1990 e que os modelos mais influentes sobre o tema são anglo-

saxões. Também se observou que a estrutura da propriedade brasileira é diferente da estrutura

da propriedade inglesa. A governança corporativa no Brasil segue trajetória diferente para

chegar a um mesmo resultado: a operacionalização de um mecanismo que vise tomar decisões

claras e otimizadas para a empresa. Verificou-se, também, o baixo conhecimento da

população brasileira, em termos gerais, sobre o papel desempenhado pela Bolsa de Valores de

São Paulo e sua importância como estimulador do desenvolvimento da boa governança no

Brasil.

As próximas seções desta dissertação tratarão de questões específicas referentes ao

controle na empresa familiar, como, por exemplo, aspectos de liderança, direção estratégica,

conselhos administrativos e superposição de papéis.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 27/112

26

2 O DIRETOR E A EMPRESA FAMILIAR

A palavra governo provém do verbo latino gubernare, que significa governar, dirigir,

guiar. No caso das empresas familiares, o governo corporativo pode ser entendido como um

sistema que envolve todas as relações entre os proprietários, seus familiares e outras pessoas

que fazem parte da empresa. Uma boa prática de governo implica, principalmente,

transparência, eqüidade e responsabilidade pelos resultados (CARVALHO VENTURA,

2000).

Quando analisados esses valores, à vista da dinâmica das empresas familiares,

verifica-se que a falta deles potencializa os conflitos, pondo em risco, muitas vezes, a

sobrevivência da empresa. Em algumas ocasiões, os conflitos ocorrem porque os familiares

que não fazem parte da diretoria executiva ou do conselho de administração consideram que

falta transparência ou, ainda, devido ao tratamento desigual dispensado a familiares da mesma

geração. A falta de responsabilidade daqueles familiares que não participam da direção da

empresa nos momentos de resultados não satisfatórios também é considerada habitual fonte

de conflitos, gerando questionamentos sobre o seu apoio e seu compromisso com a

continuidade do negócio.

Os órgãos do governo na empresa familiar se dividem em duas categorias: os que

compõem o governo da empresa – que são a assembléia de acionistas ou de sócios, a diretoria

e o comitê executivo – e os que contribuem no compromisso da família com a empresa –

denominados assembléia familiar e conselho familiar. Entretanto, antes de tratar dos órgãos

administrativos nas empresas familiares, serão consideradas as características e relações das

pessoas que fazem parte desses órgãos. Especificamente, serão abordadas as condições

requeridas para se assumir um papel diretivo, as dificuldades normalmente encontradas nasrelações entre familiares que dirigem a empresa e, também, o que é necessário para os

familiares trabalharem como uma equipe diretiva de alta efetividade, sem que se

comprometam a harmonia e a unidade familiar.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 28/112

27

2.1 O diretor familiar de empresas bem-sucedidas

As empresas familiares que contam com uma administração eficaz fazem

planejamento estratégico também no que se refere à sucessão, quer empresarial quer familiar.

É na boa administração que está o código do sucesso e, conforme explica Ward (1987), não se

entende por que são tão poucas as empresas familiares que possuem conselhos de

administração funcionando como tais e de modo eficaz. Nos EUA, por exemplo, menos de

15% de todas as empresas familiares médias têm conselho de administração profissional e

independente da família. Provavelmente, de acordo com esse autor, a principal razão dessa

ausência é que os donos não imaginam as possibilidades que geram uma disposição desse

tipo. Tais empresários não têm bons modelos nem quem os possa guiar nesse caminho

(WARD, 1987).

Nessa perspectiva, alguns temas serão tratados nesta seção. Inicialmente, será

abordada a questão do governo corporativo na empresa familiar. Depois, serão apresentadas

as características profissionais e pessoais dos diretores, o processo de decisão e a

superposição de papéis, entre outras informações teóricas relevantes.

2.2 As qualidades do diretor

As atividades diretivas podem ser classificadas como estratégicas, executivas e de

liderança. Para cumpri-las com efetividade, as qualidades pessoais e profissionais devem estar

adequadas ao papel exercido por cada um na organização. Quando se fala do diretor comoestrategista, entende-se que ele seja um visionário, que perceba oportunidades, que tenha

capacidade empreendedora. Os que possuem essas qualidades visualizam negócios onde os

demais não vêem ou só os vêem com dificuldades (MARTINEZ, 2006).

O diretor, como executivo, é o indivíduo que procura descobrir e aproveitar os talentos

e ‘energia’ dos integrantes da organização, de maneira que cada um realize suas tarefas com o

maior nível de satisfação possível. Por outro lado, o diretor, como líder, é o que se ocupa do

desenvolvimento das pessoas e de promover uma cultura coerente com a estratégia. Assim,

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 29/112

28

espera-se que as pessoas atuem de modo a melhorar a unidade e os compromissos com a

empresa.

As qualidades requeridas a um diretor estrategista são, em grande parte, ‘naturais’, no

sentido de que há pessoas que nascem com uma capacidade intuitiva mais desenvolvida. Em

certa medida, ocorre o mesmo com as capacidades exigidas de um bom executivo, mesmo que

uma parte delas se possa adquirir e desenvolver com o estudo e a experiência. De qualquer

forma, é necessário que o indivíduo adquira, com esforço e empenho pessoal, as qualidades

necessárias para ser um autêntico líder.

2.3 O diretor como líder

De acordo com Martinez (2006), o principal desafio para todo líder, em qualquer nível

da organização, é conseguir que as pessoas revelem suas melhores qualidades no desempenho

de suas funções. Isso significa conhecer bem os pontos fortes e fracos, as potencialidades,

bem como as oportunidades e riscos inerentes à personalidade de cada um em relação ao

papel a ser desempenhado na empresa.Contudo, freqüentemente observa-se que os diretores familiares estão mais

preocupados com os resultados do que com a forma de alcançá-los. Talvez, porque não vejam

como sua atribuição o desenvolvimento de quem trabalha na empresa, ou como sua

responsabilidade, nem parte dos resultados a serem atingidos na sua gestão (MARTINEZ,

2006).

Esse autor entende que a liderança sempre começa pela auto-liderança do diretor. Se

ele não pode liderar a si mesmo, como poderá liderar os outros? A escassez de liderança nasempresas tem muita relação com a carência de liderança pessoal. Os líderes não nascem, mas

se fazem. O líder é aquela pessoa que torna o sistema como um todo mais efetivo.

É função do líder fomentar na empresa uma cultura de forte compromisso com a

aprendizagem contínua, incentivando as pessoas a se sentirem atraídas por um desafio

humano e profissional. Uma década atrás, Peter Drucker (apud HILL, 1992) previu que a

formação de adultos seria uma das indústrias de maior crescimento nos anos 1990. Assim,

pouca energia e tempo são investidos na formação de diretores, pois se acredita que estes já

nascem formados, o que é um grande erro. A direção de uma organização deve possibilitar

que as pessoas se desenvolvam pessoal e profissionalmente.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 30/112

29

O líder não é o que tem a melhor visão, mas é aquele que contribui para que a equipe

desenvolva uma visão conjunta e tenha um propósito compartilhado que lhe dê sentido. Ele

incentiva o crescimento comum, tornando-se o guia necessário que conduzirá à concretização

futura do que é desejado e compartilhado. O líder se ocupa, então, de formar equipes de

trabalho. Ele sabe que melhorar permanentemente a maneira como as pessoas trabalham e

aprendem juntas é tão ou mais importante do que se ocupar dos temas do cotidiano. A

liderança inclui o trabalho em equipe e o treinamento como competências fundamentais na

missão do diretor de aumentar a efetividade presente e futura da equipe (MARTINEZ, 2006).

Deve-se destacar que vários são os casos em que membros ainda muito jovens da

família acabam ocupando cargos gerenciais que lhes são outorgados pelos pais. Assim,

apoiados, principalmente, na autoridade formal conferida pelo novo papel, conseguem serobedecidos por seus subordinados. Boas idéias ou críticas que estes, geralmente, podem fazer

são recebidas como uma ameaça à sua autoridade. E quando os resultados alcançados são

baixos, por deficiências na gestão, normalmente culpam os subordinados ou outros, sem

admitir sua responsabilidade.

A liderança é uma das noções mais estudadas, mas, talvez, menos compreendidas

atualmente. Há dois princípios implícitos em todas as definições de liderança. O primeiro está

na idéia de que os líderes comandam não simplesmente por diretrizes, mas por persuasão,motivação, autoridade e exemplo, identificando e obtendo compromisso por uma visão que

entusiasma e resulta ser desafiante. O segundo princípio é aquele segundo o qual os líderes

administram não só o desempenho individual, mas também o desempenho grupal, como

forma de exercer autoridade, criando o contexto organizacional adequado (HILL, 1992).

As principais características que identificam um líder estão relacionadas às

características pessoais do indivíduo.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 31/112

30

2.4 O diretor não-familiar e o diretor familiar

É importante destacar a tarefa profissional do diretor não-familiar. O diretor está

comprometido com uma missão que tem de cumprir, enquanto o ‘proprietário-diretor-

empreendedor’ está envolvido consigo mesmo na qualidade de dono. O primeiro tem de

prestar contas, enquanto o segundo assume as responsabilidades relativas aos dois papéis: de

executivo e dono. Aquele trabalha com o dinheiro de outro, enquanto este o faz com seu

próprio dinheiro. Um pode perder seu trabalho, e o outro, além disso, seu capital e sua

imagem perante a família e seu ambiente (PITHOD; DODERO, 1997).

Existem outras diferenças entre os donos que dirigem sua própria empresa e osprofissionais que dirigem empresas de outras pessoas. Essa situação é comparável à diferença

entre os monarcas (diretor familiar) e políticos (diretor não-familiar). Os primeiros costumam

ter poder total, exercer funções diretivas por prazos muito prolongados e, além disso,

costumam estar rodeados de uma aura especial. Por outro lado, os políticos exercem seu

mandato por um prazo preestabelecido. Hoje estarão; amanhã, não.

Assim, a atitude do fundador, muitas vezes, parece incompatível com a do diretor líder

de uma empresa familiar. Os fundadores ‘bem-sucedidos’ caracterizam-se pela personalidadeforte, assertiva, às vezes autoritária, bastante ativa e dotada de uma obsessiva dedicação ao

trabalho. São pessoas talentosas, aptas ao mundo dos negócios. No caso do diretor-

proprietário, a necessidade de sucesso apresenta um aspecto particular: a empresa é vivida

como um prolongamento de si mesmo, do próprio ‘eu’, o que explica a tenacidade que o

caracteriza e lhe permite superar os previsíveis fracassos iniciais. Há uma conhecida frase que

ilustra bem essa situação: “Os empresários de sucesso não têm fracassos, mas experiências

que ensinam”. A isso acrescenta-se a grande dificuldade que, com freqüência, têm osfundadores de delegar autoridade e funções, negando-se a ver, no momento certo, a

conveniência de se retirar da direção (PITHOD; DODERO, 1997).

É fato que um bom diretor (seja ou não de uma empresa familiar) deve orientar a

equipe, ser um bom líder, comprometer-se com seu pessoal, velar pela continuidade da

empresa e emprestar igual interesse à empresa e à família. Nesse sentido, é razoável que a

pessoa que cria uma empresa esteja convencida de sua capacidade para dirigi-la. No entanto,

mesmo supondo que essa pessoa esteja certa e que, de fato, seja capaz de conduzir a empresa

em seus primeiros anos de funcionamento, ela poderá deixar de sê-lo. O ambiente e a empresa

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 32/112

31

podem mudar e ela não evoluir de modo que corresponda às necessidades da organização e

dos negócios.

Para dirigir a empresa em condições diferentes é quase certa a necessidade de outro

tipo de habilidade. Com freqüência, a decadência do negócio não é vista como algo que diga

respeito diretamente aos ‘proprietários-diretores-empreendedores’, mas a fatores externos

(mercado livre, crises econômicas, globalização etc.), que os impossibilitam de tomar

consciência das causas de seus infortúnios (PITHOD; DODERO, 1997).

Como toda organização, se a empresa familiar não consegue formar uma boa equipe

diretora não terá assegurado seu sucesso nem sua continuidade. A equipe é o que efetivamente

garante a continuidade do empreendimento ‘familiar-empresário’.

A propósito, a equipe diretora será sempre original, isto é, diferente em cada caso.Mais ainda é necessário que a equipe seja flexível na sua estrutura para adaptar-se, o melhor

possível, às circunstâncias sempre variáveis. Há tipos de equipes diretoras diferentes e há

estilos diferentes de condução dessas equipes e de participação nelas. Os próprios líderes

precisam, ao longo do tempo, saber adaptar-se a diferentes exigências ou permitir que outros

os substituam na hora certa. Essas são exigências evidentes na vida das organizações

modernas, mas que apresentam aspectos particulares do ciclo vital de uma empresa familiar.

É necessário não esquecer que numa empresa familiar, dono e diretor costumam ser amesma pessoa, e que, freqüentemente, esse dono se mantém como presidente ou diretor sênior

por 20, 30 anos – período três ou quatro vezes maior do que o verificado numa empresa não-

familiar. A conseqüência disso é que as empresas familiares costumam ser profundamente

influenciadas, ao longo dos anos, pelo desenvolvimento pessoal do dono, isto é, pelos seus

ciclos biológico e psicológico (PITHOD; DODERO, 1997).

2.5 Definição de missão e visão de um diretor familiar

Antes de definir a missão, os diretores familiares precisam saber claramente em que

desejam transformar a empresa familiar. A visão é como o sonho do fundador ou do dono

principal da empresa. A visão é a imagem desejada que o fundador ou os diretores têm da

empresa; dito de outro modo: como gostariam que a empresa fosse reconhecida pela

comunidade num prazo de 5 a 10 anos (PITHOD; DODERO, 1997).

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 33/112

32

De acordo com Pithod e Dodero (1997), a visão é própria do fundador, mas os

sucessivos diretores familiares deverão expor suas próprias visões, porque senão lhes faltará a

paixão pelos desafios, e essa é, justamente, uma das maiores vantagens das empresas

familiares.

Quanto a definir o que seja missão, dir-se-ia que ela deve abranger conceitos

estratégicos básicos oriundos da análise das possibilidades competitivas, bem como da

avaliação tanto do cenário presente, quanto de quais motores impulsionarão as mudanças

estruturais que afetarão futuramente o negócio (PITHOD; DODERO, 1997).

A missão do fundador e/ou diretor familiar tem três aspectos claramente diferenciados,

mas intimamente relacionados, como: a missão do diretor sobre o negócio, a missão da

família sobre a empresa e sua missão pessoal. A expressão do propósito do negócio é oprimeiro passo para a formulação de uma estratégia. Se a missão foi bem comunicada e

compreendida pelos empregados, estes se sentirão mais comprometidos com ela e podem

desenvolver um forte sentido de pertinência à empresa. Tal sentido se dá de modo mais

natural nas empresas familiares, já que a relação direta com o dono propicia aos empregados

sentirem seu trabalho como algo que lhes é próprio. O vínculo afetivo que costuma se

estabelecer entre dono e empregado pode ser muito forte e de grande benefício para ambas as

partes: clima trabalhista, lealdade, possibilidade de se manter uma relação trabalhista maisestável etc. A condição para tal é que o vínculo seja positivo e recíproco (MARTINEZ, 2006).

Por isso, se os diretores tiverem clareza quanto a suas respectivas missões, terão um

parâmetro que os orientará na definição de metas de curto e longo prazos e lhes possibilitará

dirigir as empresas com um enfoque estratégico. Conhecer a atitude da família em relação à

empresa é de vital importância para se saber que comportamento esperar dos diretores

familiares perante determinados temas de grande relevância, como o ingresso dos familiares

na empresa, a remuneração destes, as estruturas e o funcionamento dos órgãos administrativos(MARTINEZ, 2006).

Em toda a família haverá, basicamente, três escolhas para orientar as atitudes dos

diretores em relação à empresa (WARD, 1987). Na primeira são priorizados os interesses da

empresa em relação aos da família. Na segunda, inversamente à anterior, prevalecerão os

interesses da família sobre os da empresa. A terceira é um meio termo entre as duas escolhas

anteriores.

O Quadro 4 apresenta as diferenças existentes entre as várias atitudes. Seguindo a

terceira alternativa, não só será preservada a integridade da empresa, como também poderão

ser atendidos necessidades e interesses dos familiares.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 34/112

33

Decisões de negócios Primeiro a empresa Primeiro a famíliaPrimeiro a família

empresária

Regras que regem:Seleciona-se cadatrabalhador pelas

qualidades requeridas.

Todos os familiares sãobem-vindos.

As oportunidades serão

desenvolvidas paratodos, dentro ou fora daempresa familiar,dependendo das

necessidades desta.

Compensação:De acordo com a

distribuição de cadatrabalho.

Igual remuneração paratodos os membros da

família da mesmageração.

Assegurar um nível devida aceitável para cada

membro.

Mantenedores de ações:

De acordo com afilosofia da empresa.Todas as ações para

quem dirige a empresaou distribuição para

cada um. Possibilidadede que os empregadosnão-familiares possam

ser acionistas.

Igual número de açõespara cada ramo da

família.

Igual valor para todos,

valores em ações, outrostipos de investimentosou mesmo de

oportunidades deempreendimentos.

Dividendos: Nenhum.

Sempre que houverganho, reparte-se

conforme a participaçãosobre o capital.

Variável de acordo como retorno sobre o

capital.

Títulos de autoridade:

Baseados nos méritos,

fixam-se as hierarquias.Cada empregado terá sóum chefe.

Iguais títulos para todos

os familiares da mesmageração.

Iguais papéis para todos

aqueles com alto graude competênciaprofissional.

Governo da empresa:Pela diretoria, mas comdiretores não-familiares

Por um diretóriofamiliar que decide por

consensos.

Família representadapor diretores.

Papel da comunidade: Liderança. Voluntária.

Atividade de acordocom as necessidades da

família e interessesindividuais.

Quadro 4 – Atitudes da família e seu impacto sobre as decisões do negócio

Fonte: Construído com base em Pithod e Dodero (1997).

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 35/112

34

2.6 Decisões de diretores familiares

Com certa freqüência, encontramos diretores familiares que, tomados por umentusiasmo excessivo diante de um novo empreendimento, não conseguem avaliar

objetivamente os riscos e as dificuldades inerentes à gestão do negócio. Isso se manifesta mais

claramente na tarefa diária do diretor familiar, no modo de repartir o tempo que dedica aos

diferentes temas, destinando mais àqueles que são especialmente de seu agrado. É comum ver

os fundadores – e às vezes também aqueles que os sucedem – realizarem algumas tarefas com

metodologias e técnicas arrojadas que nem mesmo eles conhecem em profundidade. Às vezes,

embelezam as empresas com máquinas de alta tecnologia sem que se justifique tamanhoinvestimento (MARTINEZ, 2006).

Nessas situações, é de vital importância o bom funcionamento de uma diretoria para

supervisionar o exercício do poder e, mais concretamente, controlar a “paixão” errada das

próprias idéias do diretor familiar, pois estas conduzem a erros (DAYTON, 1984). Esses

casos são menos freqüentes em empresas familiares de segunda e terceira geração, mesmo

que se corra o risco de que seus diretores não tenham as habilidades do fundador, que foi

quem levou a empresa adiante.

De acordo com Pithod e Dodero (1997), as decisões dos diretores familiares podem ser

baseadas nas seguintes características: preferência pela produção, preferência pela

comercialização ou preferência pelo econômico e financeiro. Na primeira situação, são

levados em consideração os investimentos em máquinas e equipe de produção, os níveis de

estoques e insumos e a qualidade do produto ou serviço. Já na preferência pela

comercialização são considerados aspectos como rede de distribuição, altos níveis de estoque

para entrega rápida aos clientes e investimentos em propaganda e promoções. Por fim, na

preferência pelo econômico ou financeiro são relevantes itens como menor investimento

possível em máquinas e equipes, níveis mínimos de estoques e venda com alta margem de

lucro.

Esta seção tratou do governo nas empresas familiares e abordou questões como

liderança, tomada de decisão, relação com o perfil do diretor e o diretor como empreendedor.

Pelo exposto conclui-se que o governo corporativo é o sistema que envolve todas as relações

entre os proprietários, seus familiares e demais componentes da empresa. É com a boa prática

de governo que se mantém transparência, eqüidade e responsabilidade pelos resultados.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 36/112

35

Com base nos dados apresentados é possível afirmar que o líder não é quem tem a

melhor visão, mas quem contribui para que a equipe desenvolva uma visão conjunta,

compartilhando um propósito que lhe dê sentido. Sua função é fomentar na organização uma

cultura de forte compromisso com a aprendizagem contínua. Para ser um bom diretor (seja ou

não de uma empresa familiar), um bom líder é preciso ter compromisso com seu pessoal e

velar pela continuidade da empresa, e a esta dispensar o mesmo interesse conferido à família.

De certa maneira, encontram-se diretores familiares que experimentam um entusiasmo

desmedido por um novo empreendimento que não lhes permite avaliar com objetividade os

riscos e as demais dificuldades inerentes à gestão do negócio.

A próxima seção apresenta a equipe diretora na empresa familiar, focando a relação

entre pais e filhos, irmãos, casais e as expectativas recíprocas quanto à atuação na empresa.

8/3/2019 ACF26F Empresa Familiar

http://slidepdf.com/reader/full/acf26f-empresa-familiar 37/112

36

3 A EQUIPE DIRETORA NA EMPRESA FAMILIAR

3.1 Pais e filhos trabalhando juntos

Freqüentemente, pais e filhos não compartilham os mesmos valores. Cada um

apresenta uma personalidade própria. Além disso, a tendência é de que os mais jovens tenham

maior inclinação à mudança, e os mais velhos a uma postura mais conservadora. Desse modo,