Línguas

Páginas

Legal

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

LA NUEVA GARANTIA DEL FINANCIAMIENTO DE PRIMAS DE SEGUROSEN VENEZUELA.

ACADEMIA NACIONAL DE SEGUROS NILO PEÑA

Julio 2010Julio 2010Julio 2010Julio 2010

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

INTRODUCCION AL TEMA

El Financiamiento de las Primas de Seguros en Venezuela, se ha convertido hoy día en una

verdadera polémica entre los Tomadores, Asegurados, Beneficiarios, e incluso entre las

mismas Empresas de Seguros y las Empresas Financiadoras de Primas. Ante tal situación, el

Estado Venezolano por órgano de la actual Superintendencia de Seguros que ahora se

denomina Superintendencia de la Actividad Aseguradora, ha tomado cartas en el asunto y se

ha querido regular esta situación hasta el punto que la actual LEY DE LA ACTIVIDAD

ASEGURADORA regula por primera vez en Venezuela esta actividad y pone orden a las

Empresas Financiadoras de Primas, pero creando un gran vacío en cuanto a la Garantía que

deben exigir estas empresas cuando otorgan tales prestamos, pues la práctica del mercado

asegurador venezolano era otorgar estos préstamos de dinero con la GARANTIA de un

SUPUESTO MANDATO IRREVOCABLE a favor de la Empresa Financiadora de Primas, para

que en caso de falta de pago de una o más cuotas del financiamiento de primas, ésta pueda

solicitar a la Empresa de Seguros, la Terminación Anticipada del contrato de seguros, cuyas

primas fueron objeto de Financiamiento de Primas en nombre y representación del Tomador,

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

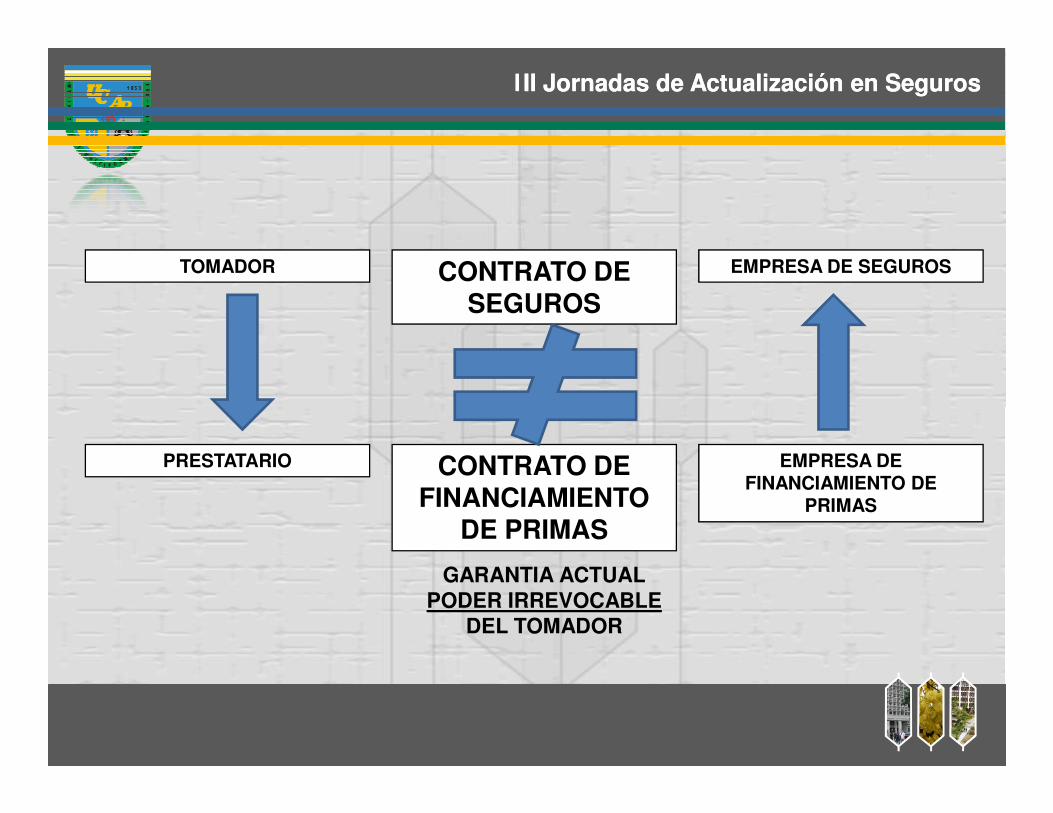

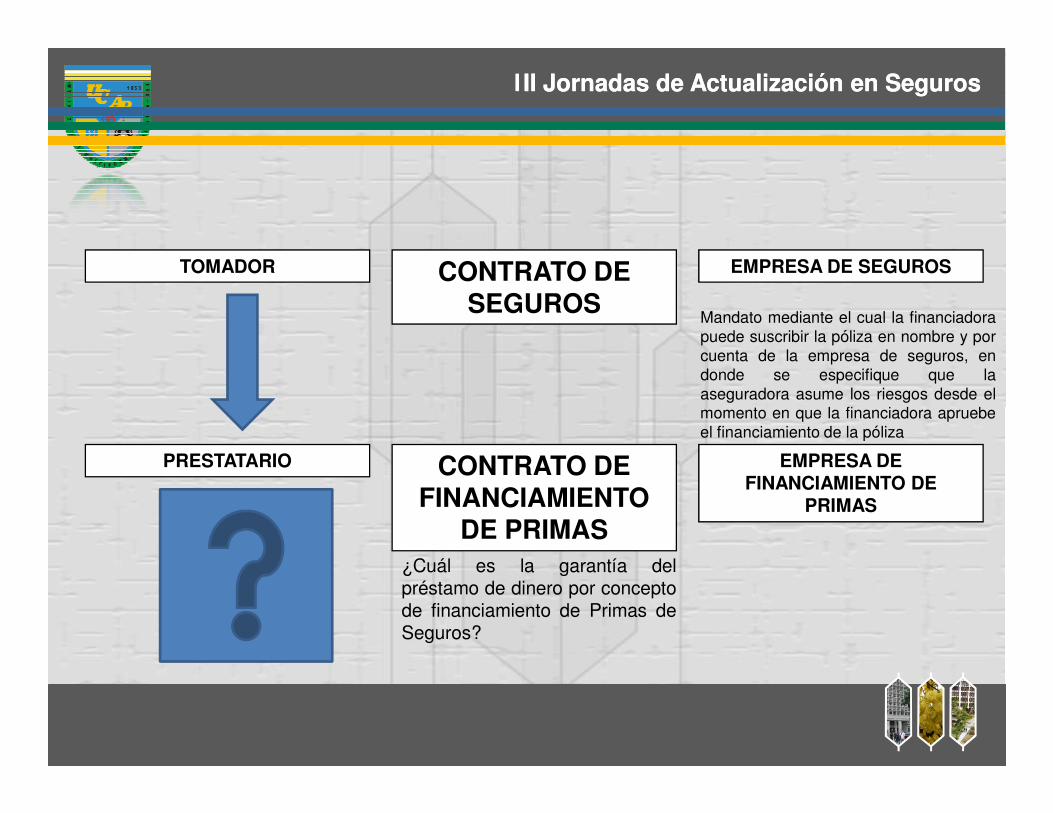

CONTRATO DE SEGUROS

EMPRESA DE SEGUROSTOMADOR

I

CONTRATO DE FINANCIAMIENTO

DE PRIMAS

PRESTATARIO EMPRESA DE FINANCIAMIENTO DE

PRIMAS

GARANTIA ACTUALPODER IRREVOCABLE

DEL TOMADOR

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

CONTRATO DE SEGUROS

EMPRESA DE SEGUROSTOMADOR

I

Mandato mediante el cual la financiadorapuede suscribir la póliza en nombre y porcuenta de la empresa de seguros, endonde se especifique que laaseguradora asume los riesgos desde elmomento en que la financiadora apruebe

CONTRATO DE FINANCIAMIENTO

DE PRIMAS

PRESTATARIO EMPRESA DE FINANCIAMIENTO DE

PRIMAS

Se prohíbe clausulas quecontengan Poder delTOMADOR a favor de laFinanciadora de primas que lefaculte terminación anticipada delos contratos de seguros

momento en que la financiadora apruebeel financiamiento de la póliza

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

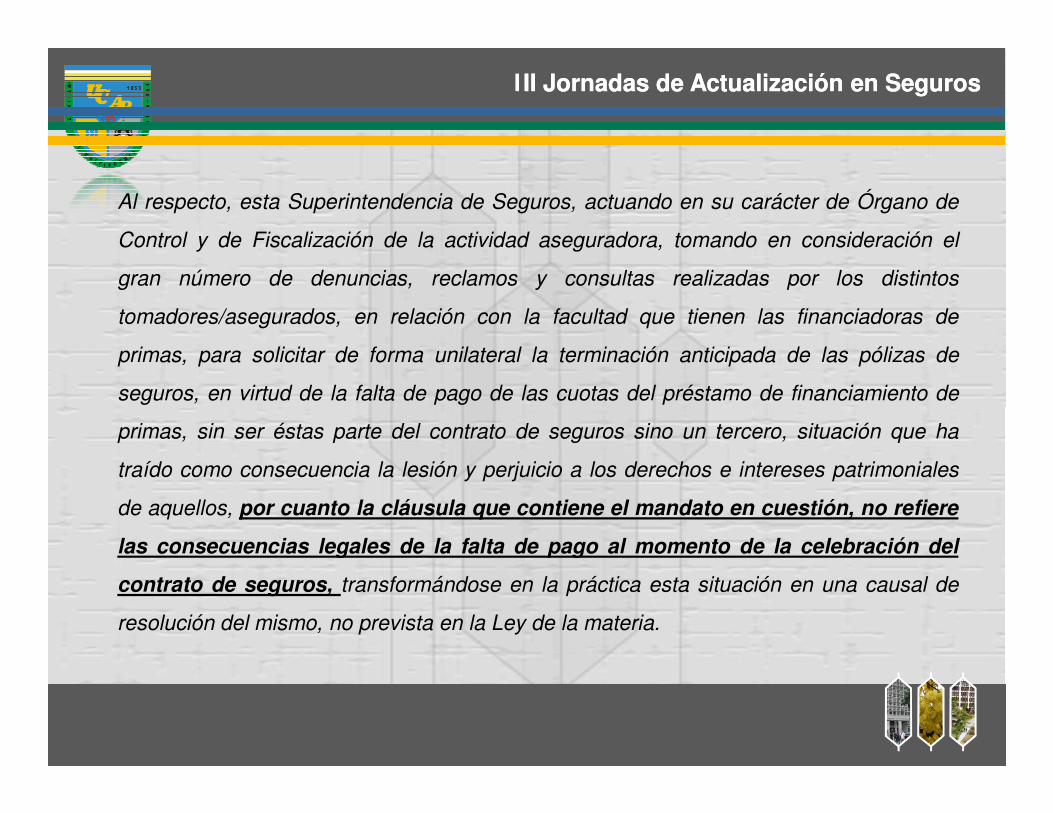

Al respecto, esta Superintendencia de Seguros, actuando en su carácter de Órgano de

Control y de Fiscalización de la actividad aseguradora, tomando en consideración el

gran número de denuncias, reclamos y consultas realizadas por los distintos

tomadores/asegurados, en relación con la facultad que tienen las financiadoras de

primas, para solicitar de forma unilateral la terminación anticipada de las pólizas de

seguros, en virtud de la falta de pago de las cuotas del préstamo de financiamiento de

primas, sin ser éstas parte del contrato de seguros sino un tercero, situación que ha

traído como consecuencia la lesión y perjuicio a los derechos e intereses patrimoniales

de aquellos, por cuanto la cláusula que contiene el mandato en cuestión, no refiere

las consecuencias legales de la falta de pago al momento de la celebración del

contrato de seguros, transformándose en la práctica esta situación en una causal de

resolución del mismo, no prevista en la Ley de la materia.

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

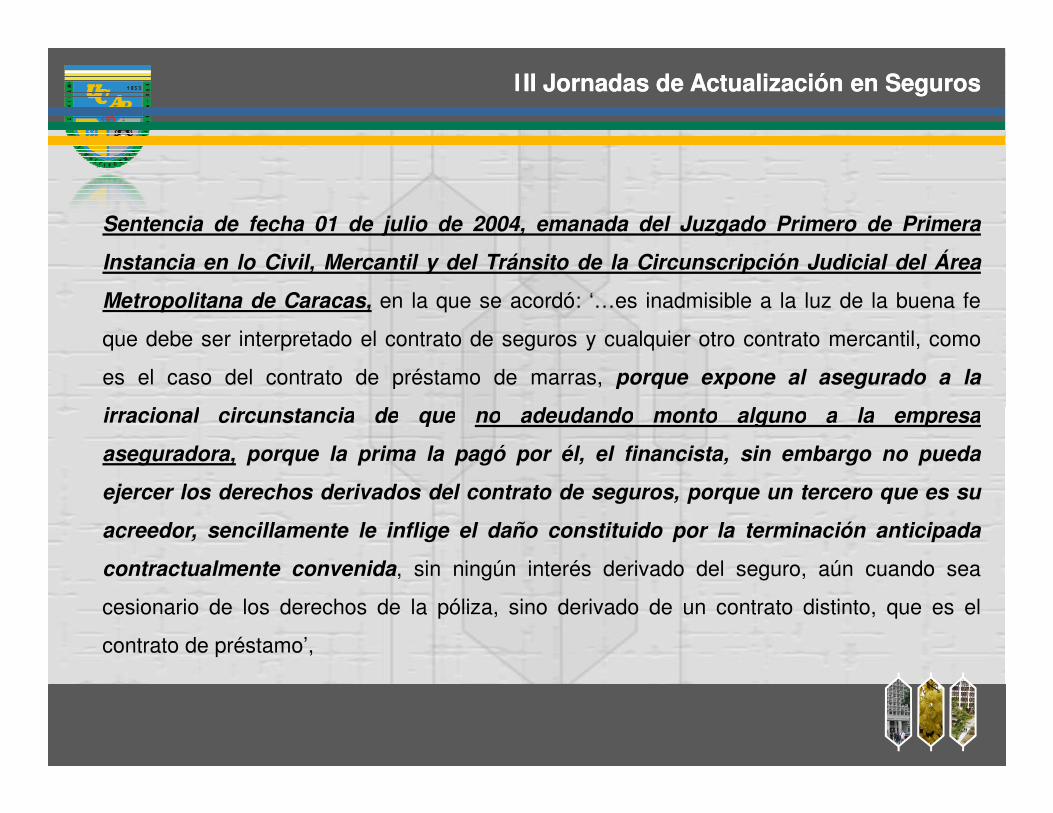

Sentencia de fecha 01 de julio de 2004, emanada del Juzgado Primero de Primera

Instancia en lo Civil, Mercantil y del Tránsito de la Circunscripción Judicial del Área

Metropolitana de Caracas, en la que se acordó: ‘…es inadmisible a la luz de la buena fe

que debe ser interpretado el contrato de seguros y cualquier otro contrato mercantil, como

es el caso del contrato de préstamo de marras, porque expone al asegurado a la

irracional circunstancia de que no adeudando monto alguno a la empresairracional circunstancia de que no adeudando monto alguno a la empresa

aseguradora, porque la prima la pagó por él, el financista, sin embargo no pueda

ejercer los derechos derivados del contrato de seguros, porque un tercero que es su

acreedor, sencillamente le inflige el daño constituido por la terminación anticipada

contractualmente convenida, sin ningún interés derivado del seguro, aún cuando sea

cesionario de los derechos de la póliza, sino derivado de un contrato distinto, que es el

contrato de préstamo’,

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

CONTRATO DE SEGUROS

EMPRESA DE SEGUROSTOMADOR

I

Mandato mediante el cual la financiadorapuede suscribir la póliza en nombre y porcuenta de la empresa de seguros, endonde se especifique que laaseguradora asume los riesgos desde elmomento en que la financiadora apruebe

CONTRATO DE FINANCIAMIENTO

DE PRIMAS

PRESTATARIO EMPRESA DE FINANCIAMIENTO DE

PRIMAS

¿Cuál es la garantía delpréstamo de dinero por conceptode financiamiento de Primas deSeguros?

momento en que la financiadora apruebeel financiamiento de la póliza

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

Ante esta situación se ha creado toda una incertidumbre en el Mercado asegurador Venezolano, sobre

cuál es la garantía que deben de solicitar las Empresas Financiadoras de Primas ante esta nueva realidad

y frente al nuevo ordenamiento jurídico que rige el contrato de seguros y la actividad aseguradora en

Venezuela, y la respuesta la debemos encontrar en esos cuerpos legales, es por ello que debemos

comenzar con revisar la actual ley del contrato de seguros para lograr determinar cuáles son los seguros

que pueden ser objeto de financiamiento de primas y cuales quedan excluidos; para ello debemos hacer

una revisión al CONTRATO DE SEGUROS en el marco la ley que regula la materia publicada en la

GACETA OFICIAL DE LA REPUBLICA BOLIVARIANA DE VENEZUELA N° 5553 DEL 13 DE

NOVIEMBRE DE 2001, DECRETO CON FUERZA DE LEY DEL CONTRATO DE SEGURO.

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

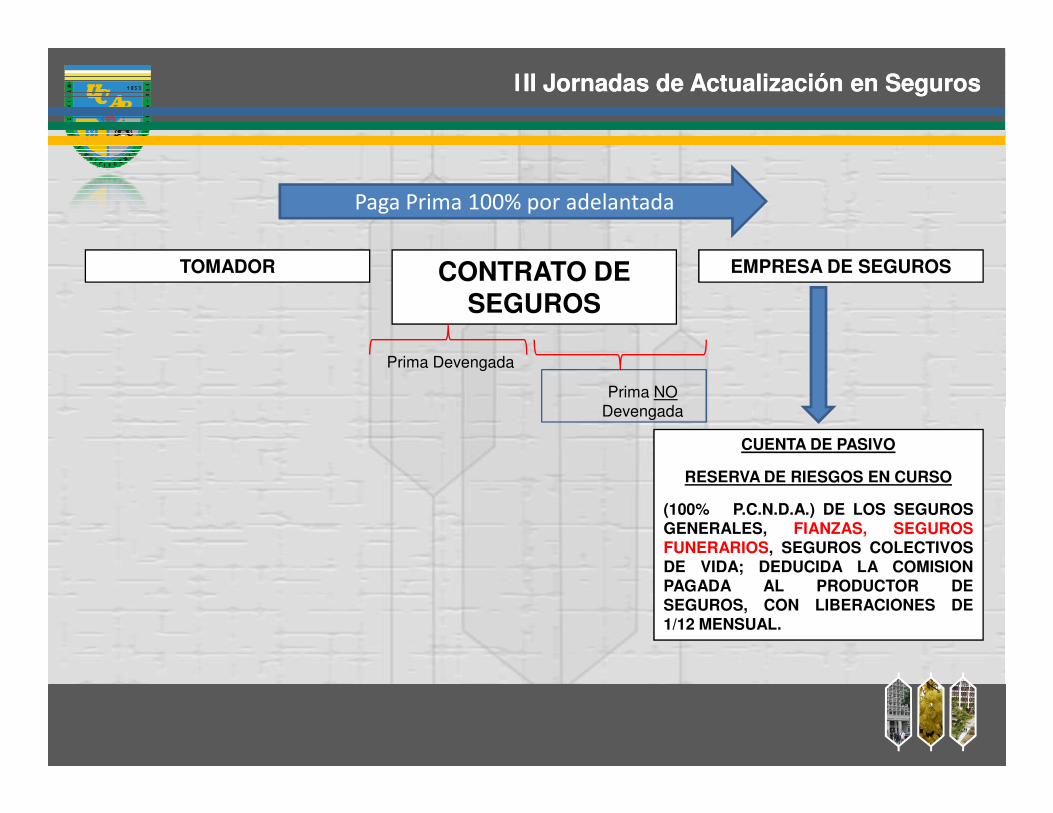

CONTRATO DE SEGUROS

EMPRESA DE SEGUROSTOMADOR

I

Prima Devengada

Prima NODevengada

Paga Prima 100% por adelantada

CUENTA DE PASIVO

RESERVA DE RIESGOS EN CURSO

(100% P.C.N.D.A.) DE LOS SEGUROSGENERALES, FIANZAS, SEGUROSFUNERARIOS, SEGUROS COLECTIVOSDE VIDA; DEDUCIDA LA COMISIONPAGADA AL PRODUCTOR DESEGUROS, CON LIBERACIONES DE1/12 MENSUAL.

Devengada

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

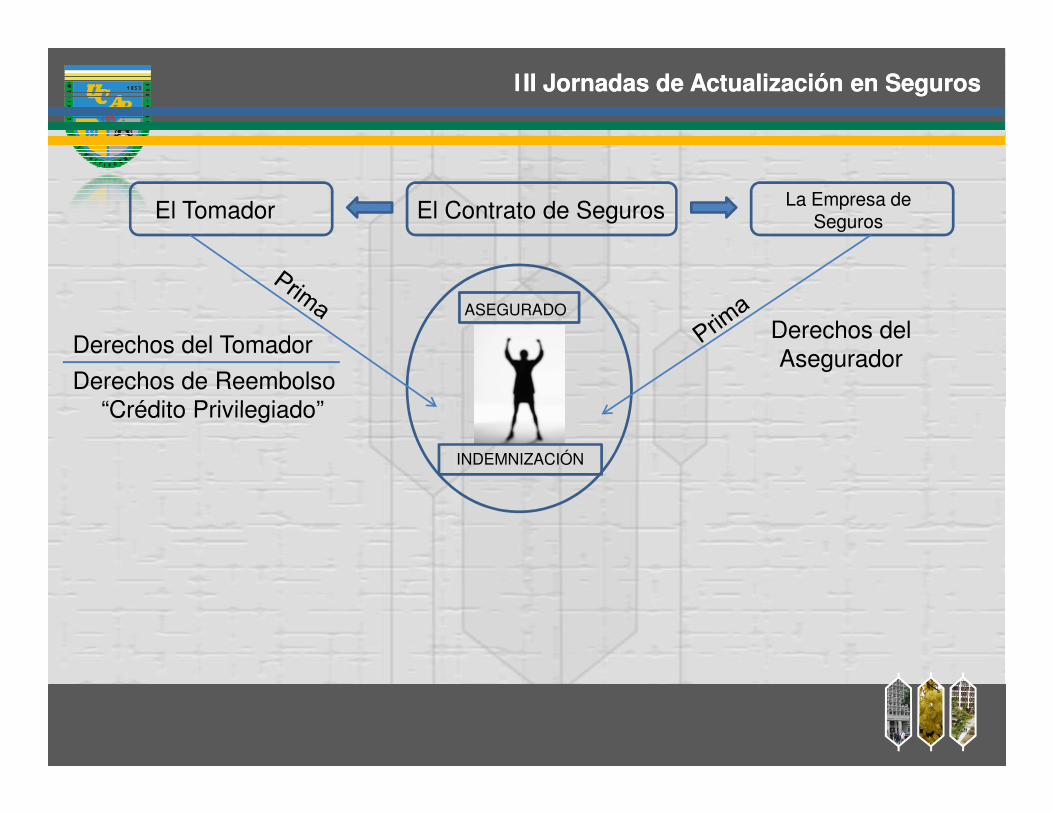

El Contrato de Seguros La Empresa de SegurosEl Tomador

I

RIESGOS

DERECHOS DERIVADOS

DEL CONTRATO DE

SEGUROS

ASEGURADO

INDEMNIZACIÓN

RIESGOS SEGUROS

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

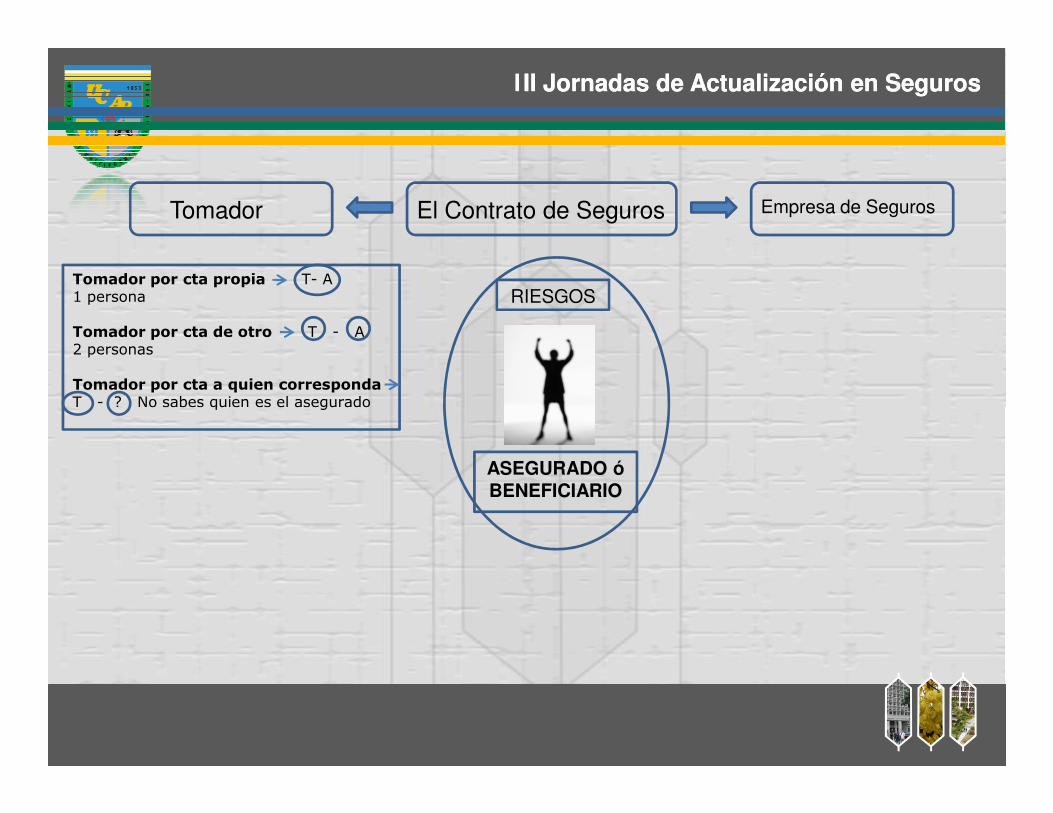

El Contrato de Seguros Empresa de SegurosTomador

Tomador por cta propia T- A 1 persona

Tomador por cta de otro T - A 2 personas

Tomador por cta a quien correspondaT - ? No sabes quien es el asegurado

RIESGOS

T - ? No sabes quien es el asegurado

ASEGURADO ó BENEFICIARIO

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

El Contrato de Seguros Empresa de SegurosTomador

- Seguros de Daños- Seguros de Personas

Ley del Contrato de Seguros

NO SE PUEDEN APLICAR TERMINACIONANTICIPADA

SEGUROS DE VIDASEGUROS DE ACCIDENTES PERSONALESSEGUROS DE H.C.M.

INDIVIDUALES Ó

COLECTIVOS

- Seguros Marítimos

- Obligatorios

Ley de Comercio Marítimo

Leyes EspecialesNO SE PUEDEN APLICAR TERMINACIONANTICIPADA

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

El Contrato de Seguros Empresa de SegurosTomador

Tomador por cta propia T- A 1 persona

Tomador por cta de otro T - A 2 personas

Tomador por cta a quien correspondaT - ? No sabes quien es el asegurado

- De Daños- De Personas

- Marítimos

- Obligatorios

Ley del Contrato de Seguros

Ley de Comercio Marítimo

Leyes Especiales

- Empresas de Medicina Pre – pagada

- Cooperativas de Seguros

T - ? No sabes quien es el asegurado

Principal obligación

Pagar La Prima100%

RIESGOS

ASEGURADO ó BENEFICIARIO

Derechos del

Contrato

Principal obligaciónIndemnizar o Rechazar en caso de Siniestro

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

ASEGURADO

El Contrato de Seguros La Empresa de SegurosEl Tomador

Derechos del Tomador

Derechos de Reembolso“Crédito Privilegiado”

Derechos del Asegurador

I

INDEMNIZACIÓN

“Crédito Privilegiado”

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

ASEGURADO

El Contrato de Seguros La Empresa de SegurosEl Tomador

Derechos del Tomador

Derechos de Reembolso“Crédito Privilegiado”

Derechos del Asegurador

I

INDEMNIZACIÓN

“Crédito Privilegiado”

Artículo 13. Ley del Contrato de Seguros.El tomador puede celebrar el contrato por cuenta propia, por cuenta de otro, con o sin designación del beneficiario yaun por cuenta de quien corresponda. En estos casos el tomador deberá cumplir las obligaciones derivadas delcontrato, salvo aquéllas que por su propia naturaleza no puedan ser cumplidas sino por el asegurado o elbeneficiario. A falta de estipulación en contrario el seguro se entenderá celebrado por cuenta propia. Los derechosque se derivan del contrato corresponderán al asegurado o al beneficiario según lo que se determine en elcontrato. La empresa de seguros podrá oponer al asegurado o al beneficiario las excepciones que tenga contra eltomador concernientes al contrato, pero no podrá compensar los créditos que tenga contra el tomador con laindemnización que deba al asegurado o al beneficiario, salvo que se trate de la prima por pagar del respectivocontrato. Para el reembolso de las primas pagadas a la empresa de seguros y de los gastos del contrato, eltomador tiene privilegio sobre las sumas debidas por aquél en el mismo grado que el mandatario por loscréditos por gastos de conservación.

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

El Contrato de Seguros La Empresa de SegurosEl Tomador

Artículo 27. Ley del Contrato de Seguros.

Si la Prima No ha sido pagada en la fechaque es exigible, la Empresa de Segurostiene derecho a Resolver el contrato óExigir el pago de la Prima debida confundamento en la póliza.

Artículo 26. Ley del Contrato de SegurosEl tomador, obligado a pagar la prima.

Subsidiariamente queda obligadoEl Asegurado ó Beneficiario

En los Seguros de Daños:Cualquier tercero puede pagarla mientras el Cualquier tercero puede pagarla mientras el Asegurado No se oponga

LA PRIMA

Artículo 24. Ley del Contrato de Seguros.La Prima es la contraprestación que, en función del riesgo, debe pagar el tomador a la empresa deseguros en virtud de la celebración del contrato. Salvo pacto en contrario la prima es pagadera endinero. El tomador está obligado al pago de la prima en las condiciones establecidas en la póliza.La prima expresada en la póliza incluye todos los derechos, comisiones, gastos y recargos, asícomo cualquier otro concepto relacionado con el seguro, con excepción de los impuestos queestén a cargo directo del tomador, del asegurado o del beneficiario. Las empresas de seguros ylos productores de seguros no podrán cobrar cantidad alguna por otro concepto distinto al montode la prima estipulado en la póliza, salvo los gastos de inspección de riesgo, en los segurosde daño.

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

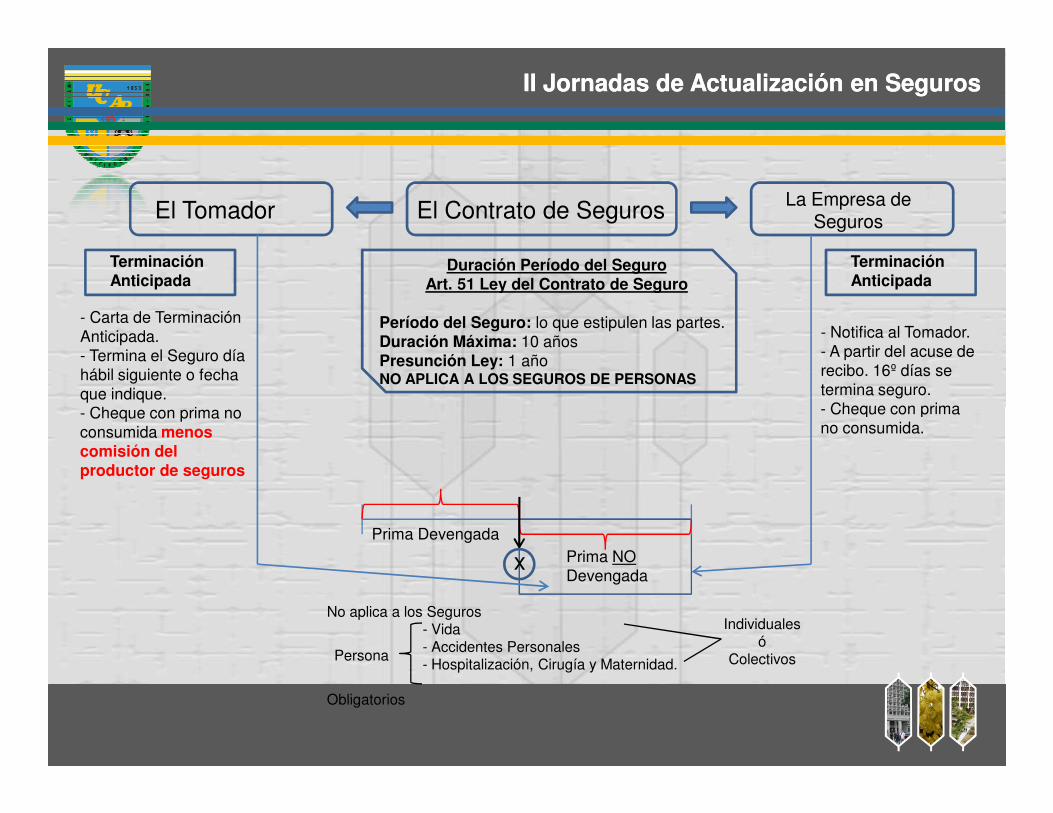

El Contrato de Seguros La Empresa de SegurosEl Tomador

Terminación Anticipada

Terminación Anticipada

Duración Período del SeguroArt. 51 Ley del Contrato de Seguro

Período del Seguro: lo que estipulen las partes.Duración Máxima: 10 añosPresunción Ley: 1 añoNO APLICA A LOS SEGUROS DE PERSONAS

- Carta de Terminación Anticipada.- Termina el Seguro día hábil siguiente o fecha que indique.- Cheque con prima no

- Notifica al Tomador.- A partir del acuse de recibo. 16º días se termina seguro.- Cheque con prima - Cheque con prima no

consumida menos comisión del productor de seguros

Prima DevengadaPrima NODevengada

x

No aplica a los Seguros- Vida- Accidentes Personales- Hospitalización, Cirugía y Maternidad.

Obligatorios

Persona

Individuales ó

Colectivos

- Cheque con prima no consumida.

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

El Contrato de Seguros La Empresa de SegurosEl Tomador

Contrato de Préstamo de Dinero

Seguros de Daños

Paga prima como 3º100% en nombre del Tomador

Prestatario Prestamista

Financiadora de Prima

Garantía del Contrato

Cesión del Crédito Privilegiado del Tomador

El Mandato Irrevocable

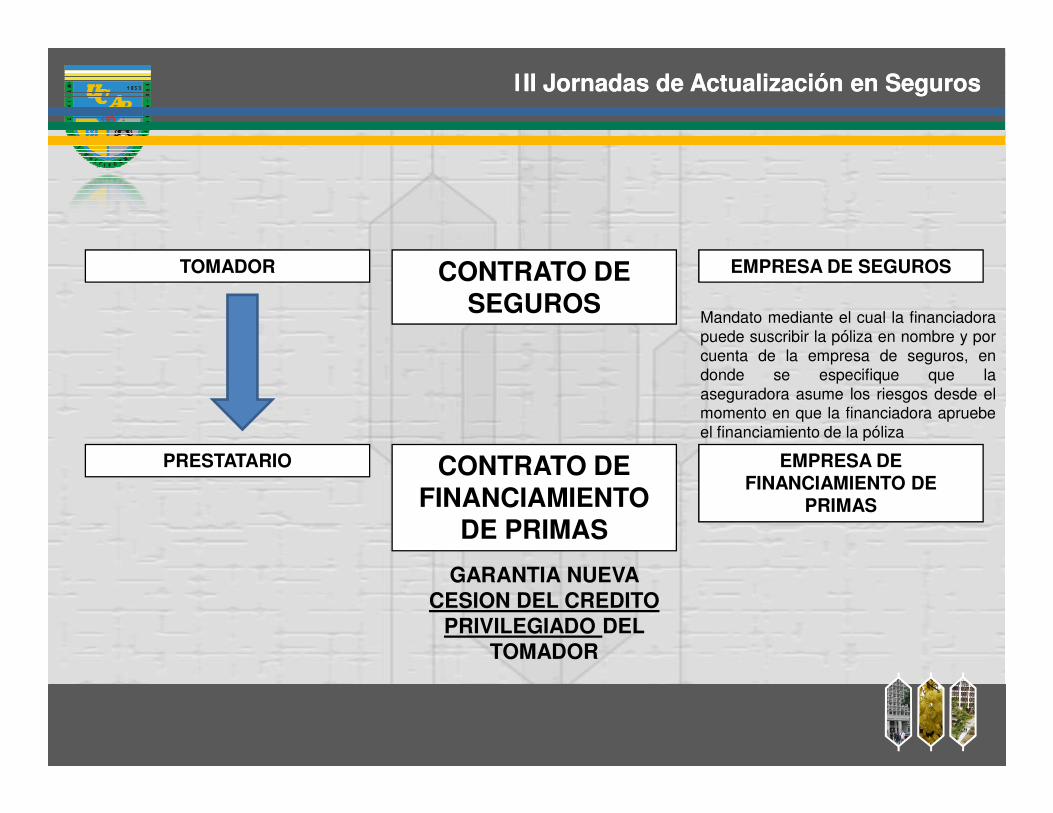

II Jornadas de Actualización en SegurosII Jornadas de Actualización en Seguros

CONTRATO DE SEGUROS

EMPRESA DE SEGUROSTOMADOR

I

Mandato mediante el cual la financiadorapuede suscribir la póliza en nombre y porcuenta de la empresa de seguros, endonde se especifique que laaseguradora asume los riesgos desde elmomento en que la financiadora apruebe

CONTRATO DE FINANCIAMIENTO

DE PRIMAS

PRESTATARIO EMPRESA DE FINANCIAMIENTO DE

PRIMAS

GARANTIA NUEVACESION DEL CREDITO

PRIVILEGIADO DEL TOMADOR

momento en que la financiadora apruebeel financiamiento de la póliza

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

Cláusula XXXX:

“EL PRESTATARIO” en su carácter deTOMADOR de los contratos de seguros que sedetallan en este contrato de préstamo dedinero, CEDE DE FORMA SIMPLE PERFECTAe IRREVOCABLE en este acto a favor de “LACOMPAÑÍA”, su DERECHO PRIVILEGIADOde REEMBOLSO de las Primas objeto de estecontrato de Financiamiento de primas.

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

Clausula XXXX:

Si ocurriese alguno de los eventos señalados en esta cláusula, “EL PRESTATARIO” perderá el beneficio del término que se

le ha otorgado para la devolución de la cantidad prestada, debiendo “EL PRESTATARIO” cancelar de inmediato a “LA

COMPAÑÍA” la cantidad que le adeude en virtud del préstamo concedido por “LA COMPAÑÍA” con este contrato. Tales

eventos son los siguientes:

•La falta de pago de una cualquiera de las cuotas establecidas en este contrato.

•La declaración de insolvencia, atraso, cesación de pagos, cesión de bienes o quiebra de “EL PRESTATARIO”.

•La terminación o anulación de los contratos de seguros cuyas primas han sido canceladas con el préstamo indicado en

este contrato.este contrato.

En estos casos todas las cuotas que “EL PRESTATARIO” adeude a “LA COMPAÑÍA” serán exigibles y pagaderas de

inmediato sin necesidad de notificación o declaración judicial.

“LA COMPAÑÍA” podrá oponer al asegurado o al beneficiario que figure en el cuadro de las pólizas que se

describen al dorso de este documento y cuyas primas han sido pagadas por “LA COMPAÑÍA”, las excepciones

que tenga contra “EL PRESTATARIO” y podrá solicitar a “SEGUROS ______________”, la compensación de los

créditos derivados de este contrato de Financiamiento de Primas con las indemnizaciones que se le deban al

asegurado o al beneficiario. Igualmente para el reembolso de las primas pagadas a la empresa de seguros y de

los gastos del contrato, “LA COMPAÑÍA” tiene PRIVILEGIOS sobre las sumas debidas por aquel en el mismo

grado que el mandatario por los créditos por gastos de conservación.

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

Contratos de Seguros que no pueden ser objeto de Financiamiento de Primas

individual o colectivosSeguros de vidaSeguros de Accidentes PersonalesSeguros de H.C.M.

Estos Contratos de seguros, lasprimas pueden ser objeto defraccionamiento en períodossemestrales, trimestrales omensuales, cuando ésta nocontenga recargo.contenga recargo.

Seguros obligatoriosContratos de FianzasContratos de FideicomisoContratos de Reaseguros

II Jornadas de Actualización en SegurosII Jornadas de Actualización en SegurosI

Top Related