Línguas

Páginas

Legal

Daniel Séllos Durante

A Unificação Monetária Européia e seus Impactos sobre o Desemprego: uma abordagem pós-keynesiana

Belo Horizonte, MG UFMG/ Cedeplar

2002

Daniel Séllos Durante

A Unificação Monetária Européia e seus Impactos sobre o Desemprego: uma abordagem pós-keynesiana

Orientador: Prof. Marco Aurélio Crocco

Orientador: Prof. Marco Aurélio Crocco

Belo Horizonte, MG Centro de Desenvolvimento e Planejamento Regional

Faculdade de Ciências Econômicas – UFMG 2002

Tese apresentada ao curso de Mestrado do Centro de Desenvolvimento e Planejamento Regional da Faculdade de Ciências Econômicas da Universidade Federal de Minas Gerais, como requisito parcial à obtenção do Título de Mestre em Economia.

AGRADECIMENTOS Agradeço primeiramente aos meus pais, familiares e amigos que contribuíram de alguma forma para a realização deste trabalho. Agradeço com atenção especial ao meu orientador, Prof. Marco Aurélio Crocco Afonso pela compreensão clara dos objetivos pretendidos e, em conseqüência, o balizamento adequado ao desenvolvimento e conclusão do trabalho. Ao Prof. Frederico Gonzaga Jayme Júnior, expresso meus agradecimentos pela orientação fundamental quanto ao instrumental a ser utilizado. Agradeço também aos Profs. Cláudio Gontijo, Mônica Viegas, Paulo Brígido e Viviane Luporini, pelos comentários, críticas e sugestões dadas e pela leitura atenta da própria dissertação. Aos demais professores do CEDEPLAR, agradeço a contribuição dada a minha formação acadêmica. Agradeço ao meu colega Luiz Fernando Alves pelas sugestões e idéias e aos demais colegas que, também, contribuíram para a elaboração desta dissertação. Para os demais funcionários da FACE-UFMG, Copiadoras, Secretarias e especialmente aos amigos da Biblioteca, que por muitas vezes “salvaram a pátria”, deixo meus agradecimentos.

SUMÁRIO:

1 – INTRODUÇÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

2 – A UNIÃO MONETÁRIA EUROPÉIA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3

2.1 – HISTÓRICO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2.1.1 – ANTECEDENTES HISTÓRICOS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 3

2.1.2 – O TRATADO DE MAASTRICHT. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8

2.1.3 – DEFINIÇÃO DOS CRITÉRIOS DE CONVERGÊNCIA. . . . . . . . . . . . . . . . . . . . . . . . 12

2.1.4 – FASES DE IMPLANTAÇÃO DA UNIÃO ECONÔMICA E MONETÁRIA E

FORMAS DE ACOMPANHAMENTO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

2.2 – CONTEXTO TEÓRICO DO TRATADO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

2.2.1 – FUNDAMENTOS TÉORICOS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

2.2.1.1 – A “VELHA TEORIA” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.2.1.2 – A “NOVA TEORIA” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.2.2 – A DETERMINAÇÃO DOS CRITÉRIOS DE CONVERGÊNCIA . . . . . . . . . . . . . . . . . . .33

2.2.3 – CONSIDERAÇÕES GERAIS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

3 – UMA ABORDAGEM PÓS-KEYNESIANA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

3.1 – INCERTEZA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

3.2 – PREFERÊNCIA PELA LIQUIDEZ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .48

3.2.1 – LIQUIDEZ DE UM ATIVO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .48

3.2.2 – TAXA PRÓPRIA DE JUROS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49

3.2.3 – A PREFERÊNCIA PELA LIQUIDEZ E O PROCESSO DECISÓRIO DOS AGENTES. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .51

3.3 – DEMANDA EFETIVA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

3.4 – ENDOGENEIDADE DA MOEDA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

3.5 – A TEORIA DE PREÇOS E INFLAÇÃO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

3.6 – POLÍTICA ECONÔMICA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

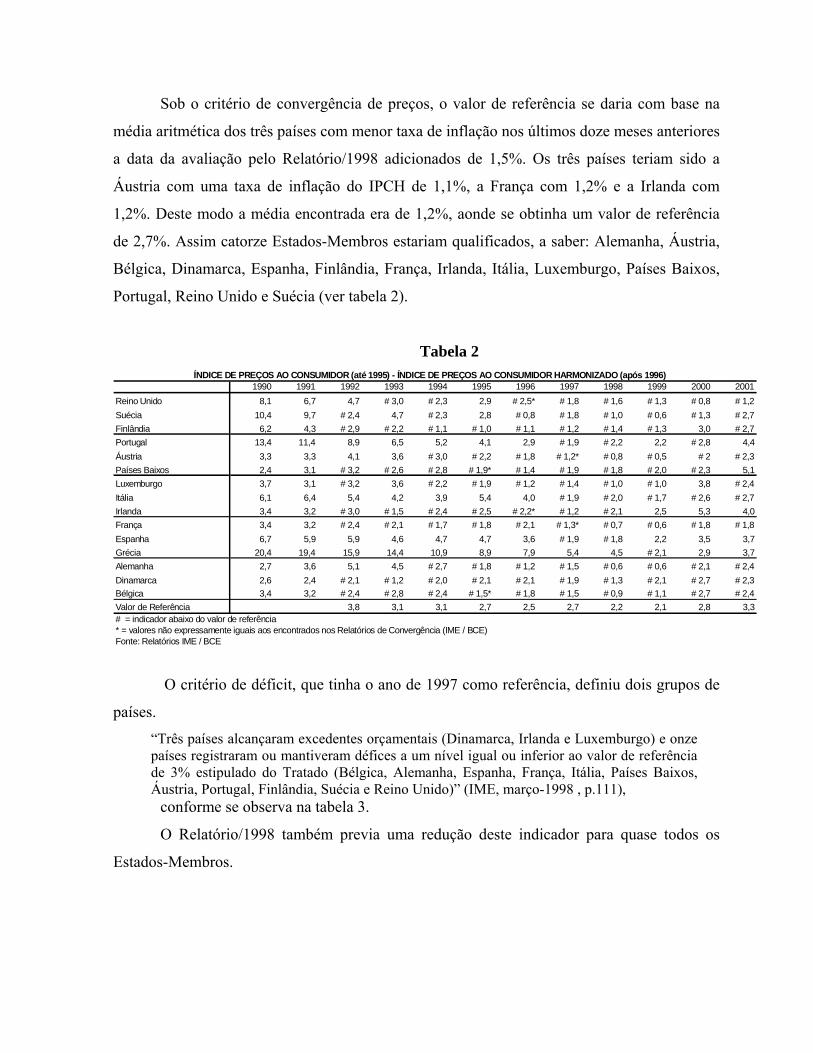

4– EVOLUÇÃO ECONÔMICA RECENTE DOS ESTADOS-MEMBROS. . . . . . . . . . . . . . . . . 72

4.1 – OS INDICADORES. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

4.2 – AMBIENTE ECONÔMICO PRECEDENTE. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

4.3 – AVALIAÇÃO DOS ESTADOS-MEMBROS PARA A TERCEIRA FASE DA UME . . . . 74

4.4 – EVOLUÇÃO POR INDICADOR. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .80

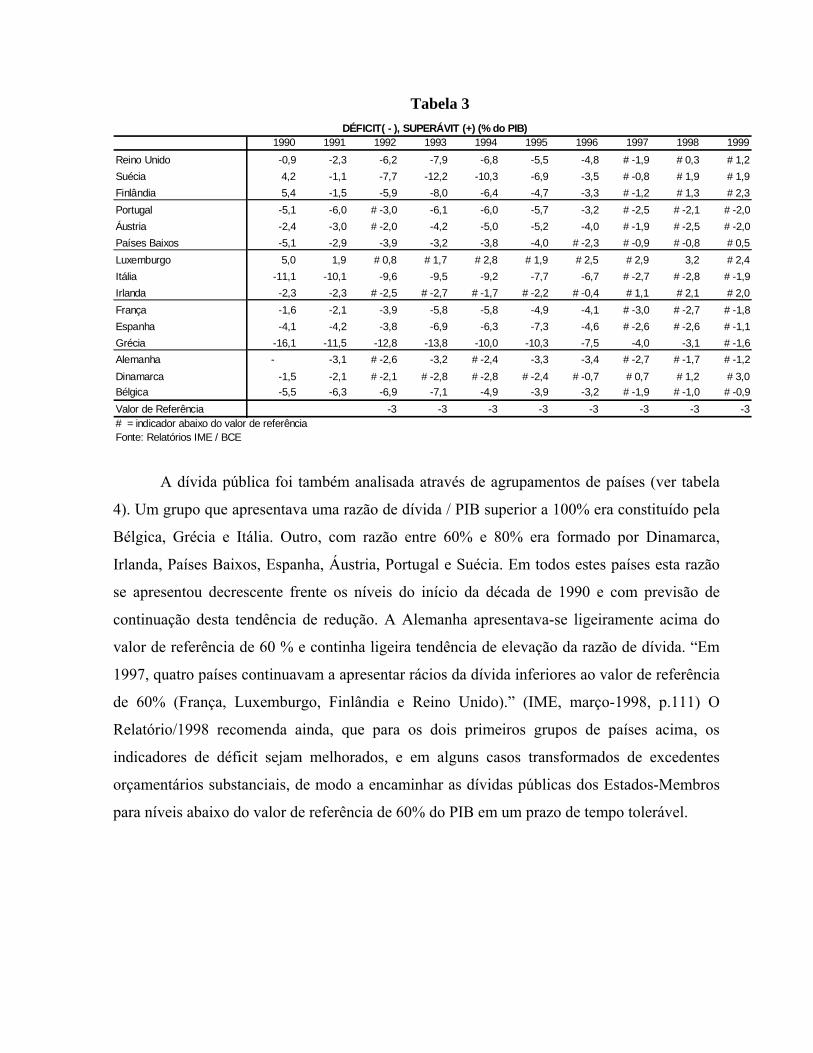

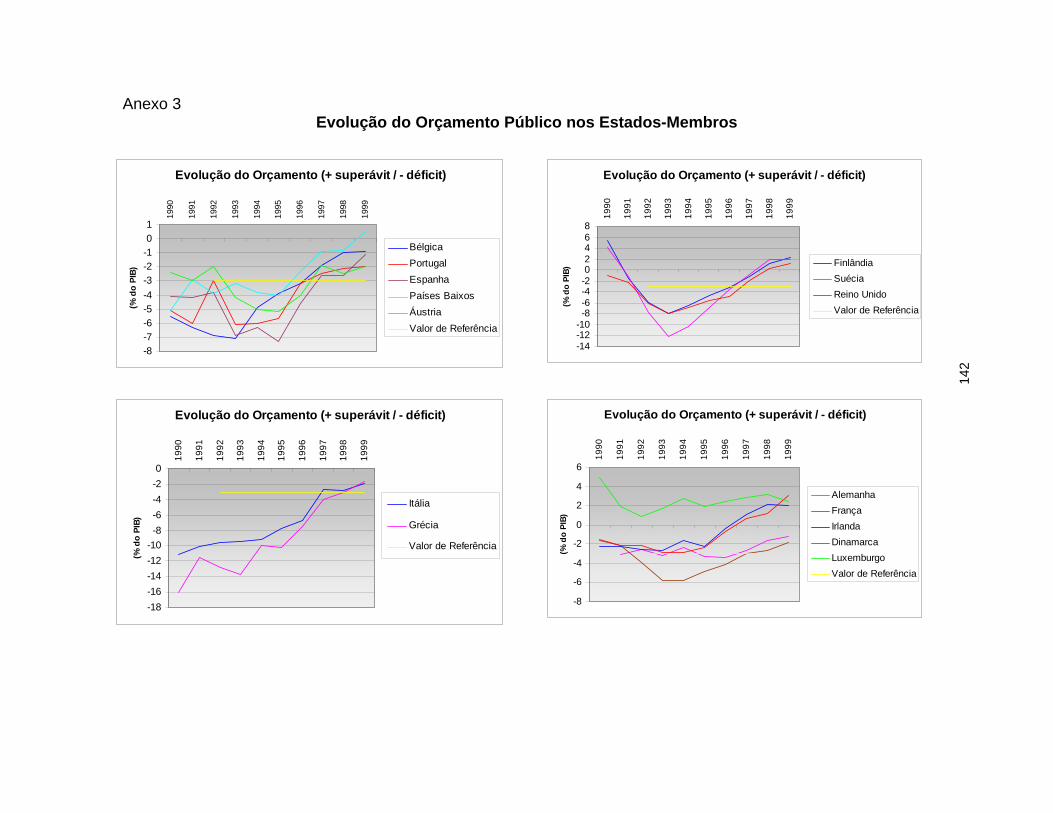

4.4.1 – DÉFICIT E DÍVIDA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .80

4.4.1.1 – DÉFICIT. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

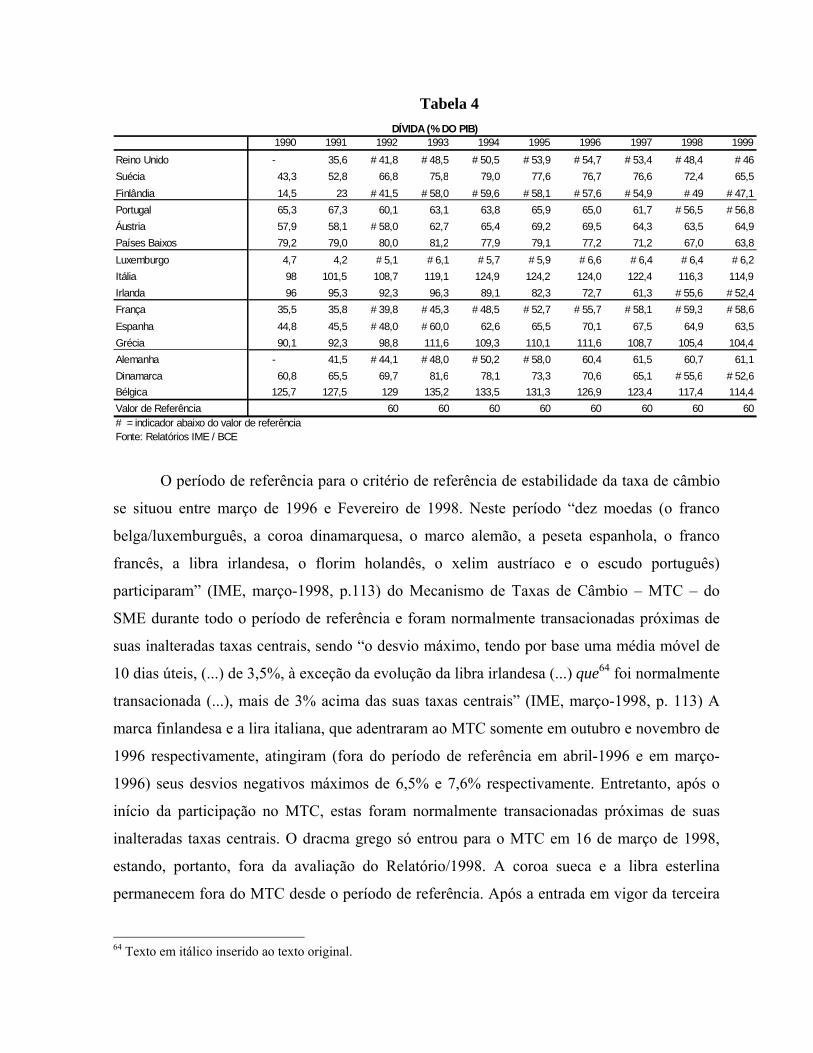

4.4.1.2 – DÍVIDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

4.4.2 – TAXA DE CÂMBIO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

4.4.3 – INDICADORES DE INFLAÇÃO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

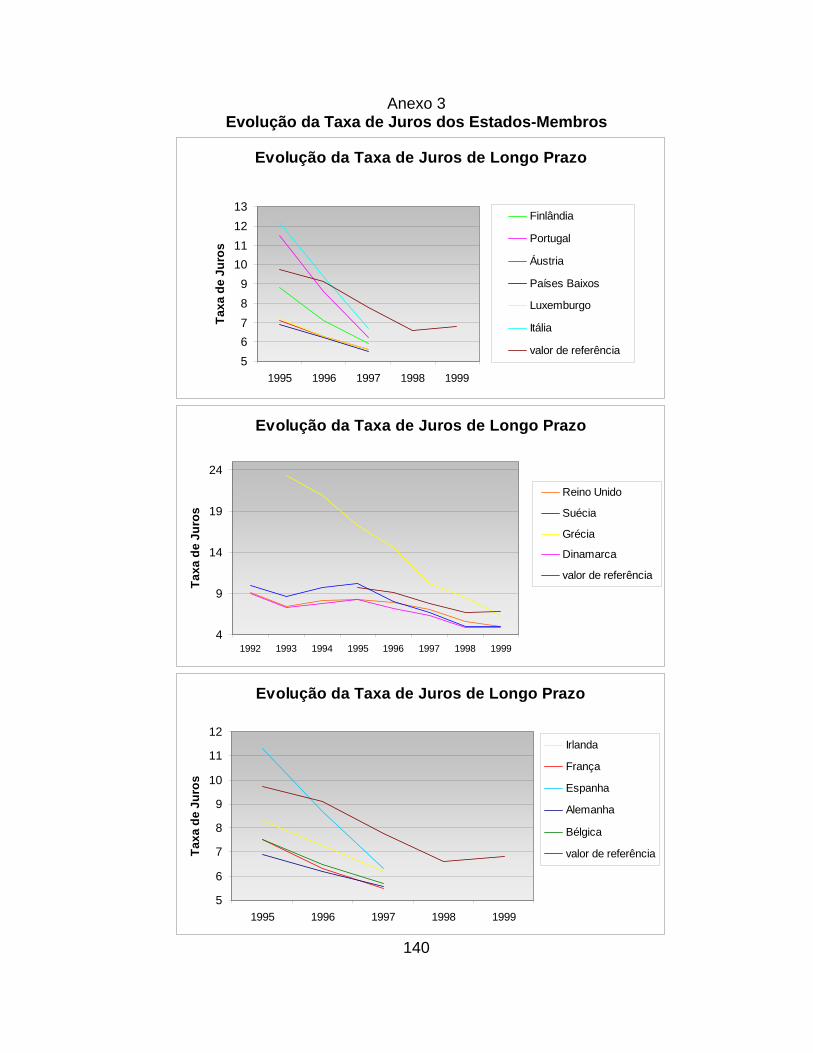

4.4.4 – TAXAS DE JUROS DE LONGO-PRAZO. . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . 85

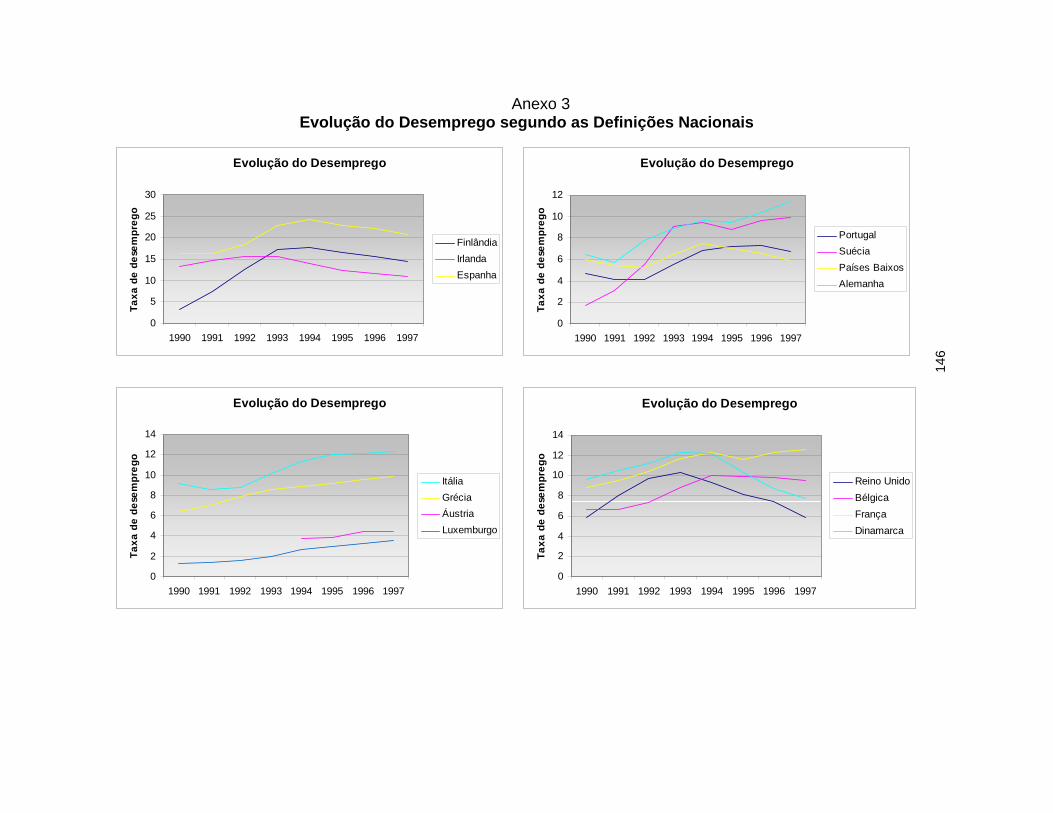

4.4.5 – NÍVEL DE EMPREGO E DESEMPREGO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86

4.5 – ANÁLISE GERAL. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

5 – ANÁLISE DOS DADOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .91

5.1 – O MODELO ECONOMÉTRICO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .91

5.2 – A BASE DE DADOS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .93

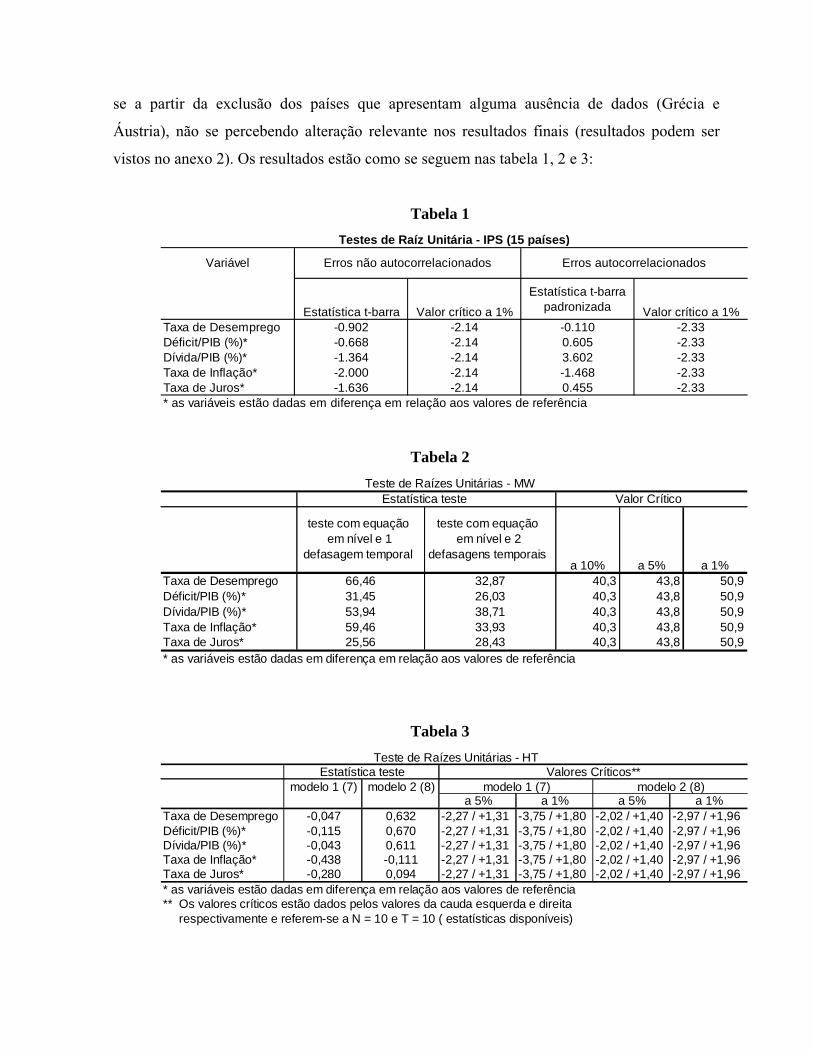

5.3 – TESTES DE RAÍZES UNITÁRIAS E COINTEGRAÇÃO PARA OS DADOS EM

PAINEL. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

5.3.1 – TESTES DE RAÍZES UNITÁRIAS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .99

5.3.1.1 – O TESTE DE IM, PESARAN E SHIN (1997) . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . 101

5.3.1.2 – O TESTE DE FISHER (pλ) DE MADDALA E WU (1999) . . . . . . . . . . . . . . . . . . . . . 103

5.3.1.3 – O TESTE DE HARRIS E TZAVALIS (1999) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

5.3.1.4 – RESULTADOS DOS TESTES DE RAÍZES UNITÁRIAS. . . . . . . . . . . . . . . . . . . . . .105

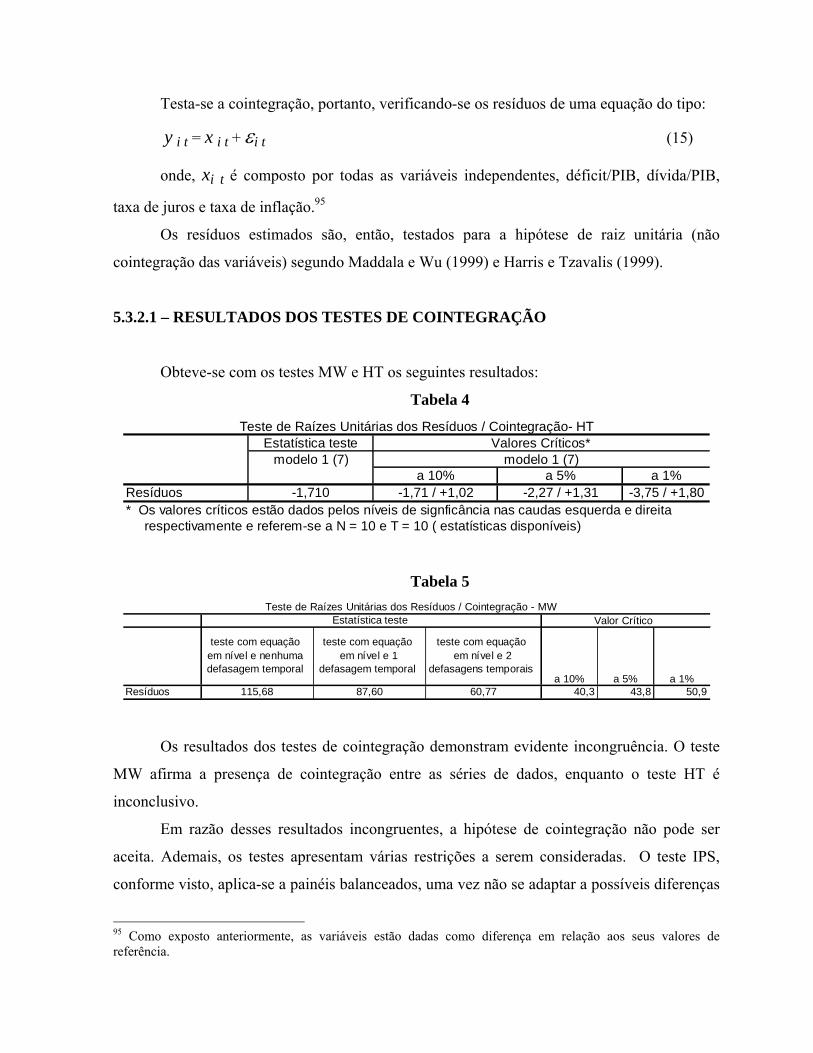

5.3.2 – TESTES DE COINTEGRAÇÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

5.3.2.1 – RESULTADOS DOS TESTES DE COINTEGRAÇÃO . . . . . . . . . . . . . . . . . . . . . . . .111

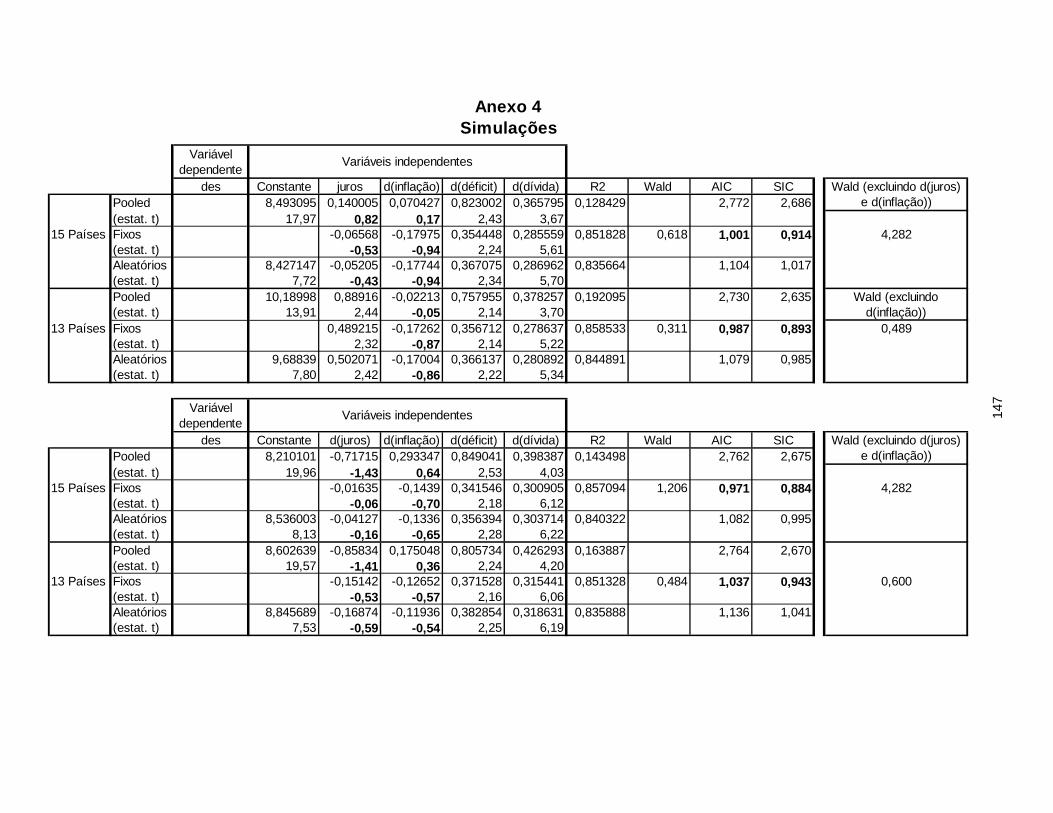

5.4 – MODELO CONJUNTO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

5.5 – MODELO DE EFEITOS FIXOS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

5.6 – MODELO DE EFEITOS ALEATÓRIOS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .115

5.6.1 – O TESTE DE HAUSMAN. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

5.7 – INTERPRETAÇÃO DA ESTIMATIVA DE EFEITOS ALEATÓRIOS. . . . . . . . . . . . . . .120

6 – CONCLUSÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

7 – REFERÊNCIA BIBLIOGRÁFICA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .125

8 – ANEXOS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .137

1 – INTRODUÇÃO

Um dos maiores problemas dos tempos modernos tem sido o aumento do desemprego

na maior parte dos países do mundo. Ao mesmo tempo, os governos nunca estiveram tão

preocupados com os níveis de inflação como antes. O ambiente econômico mundial adentrou

no processo de globalização e, agora, encontra-se a formação de blocos econômicos regionais

com o intuito de aprimorar as economias dos países integrantes destes blocos. Surge neste

contexto a União Monetária Européia - UME, que foi pioneira na introdução do uso de uma

nova moeda comum a vários países, o euro. Vislumbra-se para o futuro a possibilidade do

Mercosul vir a adotar uma moeda comum entre seus países integrantes. Surgiu destas questões

a idéia motivadora deste trabalho.

O que se tenta fazer é verificar se, e como, o aumento do desemprego dentro dos

Estados-Membros da UME foi influenciado pelas políticas monetárias e fiscais adotadas por

estes países no período de transição necessário a adoção da moeda comum.

O processo de criação da UME passou pela assinatura do Tratado da União Européia,

assinado em Maastricht em 7 de fevereiro de 1992, este conhecido como Tratado de

Maastricht. Foi dado, então, o passo definitivo para a criação da UME. Através deste Tratado,

ficaram estabelecidos as datas limites para a adoção da moeda comum, bem como os critérios

de convergência econômica necessários para que se aceitassem os países como aptos a

participarem da UME. Portanto, para que os países integrassem a UME, teriam que apresentar

entre si convergência de alguns indicadores econômicos. Para tanto, estabeleceu-se valores de

referência para os índices de inflação, para a taxa de juros de longo prazo e para as razões de

déficit orçamentário/PIB e de dívida pública/PIB.

Assim, os países candidatos a integrantes da União deveriam apresentar seus

indicadores abaixo dos valores de referência propostos para que, assim, fossem aceitos na

UME. Estes valores foram fixados, entretanto, em níveis extremamente reduzidos, de modo

que só restou aos países a adoção de políticas econômicas restritivas para que conseguissem

alcançar as metas exigidas.

Segundo a corrente econômica teórica de Áreas Monetárias Ótimas, que inspirou a

formação da união monetária e o estabelecimento dos critérios de convergência propostos pelo

Tratado de Maastricht, não se percebe o impacto direto nos níveis de desemprego das políticas

monetárias e fiscais que seriam, então, adotadas. Neste sentido, não se conseguiria justificar a

escalada do desemprego pelas políticas econômicas. Teorias econômicas alternativas,

notadamente as dos Pós-Keynesianos, apresentam contrariamente uma justificativa para este

processo dentro das políticas adotadas.

Portanto, far-se-á uso desse corpo teórico para analisar as causas deste aumento do

desemprego a partir das políticas econômicas dos Estados-Membros. A corroborar a análise,

utiliza-se de instrumental econométrico para verificação empírica da questão. É usado para

isso o modelo de painel, pois trabalha-se com 15 países integrantes da União Européia durante

o período relevante, 1992 a 2001.

O estudo divide-se assim em mais 5 capítulos. No capítulo 2, apresenta-se

historicamente a União Monetária Européia, bem como se apresenta o Tratado de Maastricht

com a descrição pormenorizada de seus critérios de convergência e algumas das instituições

criadas para sustentação da UME. Em seguida, expõe-se a teoria econômica responsável pela

concepção da UME e pelo estabelecimento dos critérios de convergência, são apresentadas

então breves considerações. No capítulo 3, apresenta-se os argumentos teóricos pós-

keynesianos necessários a análise do modo como as políticas econômicas afetaram os níveis

de produção e emprego na UME. São explicitados, assim, o papel e a importância da moeda

na economia moderna, por onde se discorre acerca dos conceitos de incerteza, preferência pela

liquidez e demanda efetiva, e, da mesma forma, o caráter endógeno da moeda e a teoria de

formação dos preços. Com isso, faz-se a conexão entre o lado real e o monetário da economia

e demonstra-se como a política do Banco Central Europeu afeta o desemprego sem, contudo,

atacar as reais causas da inflação, que vem a ser seu objetivo primário.

No capítulo 4 é feita uma descrição detalhada da evolução no período avaliado dos

indicadores utilizados no estudo para cada país e tenta-se agrupar os países por algum

comportamento econômico comum. No capítulo 5, será, então, realizada a verificação através

de instrumentos econométricos da relação proposta pela teoria entre o desemprego e as

variáveis inflação, taxa de juros, déficit/PIB e dívida/PIB. É utilizado o modelo de painel, de

onde se testa a presença de raízes unitárias nas séries, a cointegração e parte-se para a melhor

especificação do modelo (modelo conjunto, de efeitos ou de efeitos aleatórios). A partir do

resultado pode-se inferir acerca das razões do desemprego. O capítulo 6 apresenta as

conclusões do estudo.

2 – A UNIÃO MONETÁRIA EUROPÉIA

2.1 – HISTÓRICO

2.1.1 – ANTECEDENTES HISTÓRICOS

O projeto de União Européia, o qual se conhece hoje, teve seu início a partir do final da

Segunda Guerra Mundial. 1

“A primeira pedra para a criação de União Européia foi colocada pelo então Ministro dos Negócios Estrangeiros francês, Robert Schuman, através da sua declaração de 9 de maio de 1950, no qual apresentou o plano, desenvolvido por ele próprio e por Jean Monet, de submeter a totalidade da produção franco-alemã de carvão e aço a uma Alta Autoridade comum (...).” (Silva, 1995, p. 122) A preocupação que havia àquela época era a de “Construir a Europa”. As nações

européias passavam por problemas políticos, sociais e econômicos semelhantes, daí a tentativa

de resolvê-los pela via comum. A integração regional ocorrida desde então se deu

primordialmente sob bases econômicas.

O movimento ocorrido em direção à unificação européia pós Segunda Guerra Mundial

foi sustentado inicialmente pela intenção de integrar a Alemanha Ocidental ao restante da

Europa Ocidental e principalmente à França, a qual tinha especial interesse na extinção da

ameaça militar alemã. Surgiu no pós-guerra outra preocupação, o possível avanço do

socialismo na Europa Ocidental. Urgia, portanto, que os países europeus se unissem para

supressão desses temores.

O primeiro movimento em direção à cooperação econômica na Europa Ocidental foi

dado a partir do Plano Marshall, em 1947, no qual os EUA se propunham a financiar a

reconstrução econômica dos países europeus ainda não dominados pelo socialismo. O intuito

era, dentre outros, conter o avanço comunista e recompor os mercados europeus. O Plano

Marshall foi aceito na Europa e em decorrência disto, em 16 de Abril de 1948, a Conferência

de Paris criava a Organização Européia de Cooperação Econômica – OECE – que viria a ser

sucedida em 1960 pela Organização de Cooperação e Desenvolvimento Econômico – OCDE,

a qual incorporava os EUA e o Canadá.

1 Segundo Campos (1995) e Comissão Européia (1994), a idéia de uma Europa unificada remonta a vários séculos atrás, surgindo desde a instituição do Império Romano, passando pela tentativa de instauração do Império Napoleônico e mais contemporaneamente pela tentativa de Hitler.

Um maior estreitamento político dos países da Europa Ocidental, se deu a seguir com a

criação do Conselho da Europa em Maio de 1949, o qual possuía como objetivo a ampla meta

“de realizar uma união mais estreita dos Estados-Membros”. (Campos, 1995, p. 59) O

conselho havia sido criado para constituir-se em uma instituição política com a finalidade de

promover a unificação européia.

Para o alcance do objetivo de reconstrução econômica aliado à unificação da Europa,

consegue-se dar um passo bem sucedido, através da Comunidade Européia do Carvão e do

Aço – CECA, instituída em 18 de Abril de 1951 pelo Tratado de Paris. Sua concepção

propunha inicialmente a criação de uma Alta Autoridade supra-nacional, influenciada

fundamentalmente pela França e Alemanha Ocidental (mas também aberta a outros países),

destinada ao controle e planejamento da produção destes dois produtos. Intrinsecamente,

desejava-se apaziguar as relações franco-alemãs. Seu objetivo final, entretanto, ia muito além

da simples coordenação da produção destes setores, pretendia-se que a CECA desencadeasse

um processo rumo a uma integração econômica e política mais ampla. Entretanto, como se

verificou, houve uma séria dificuldade de se implementar projetos de unificação política, os

quais passariam muitas vezes pela abnegação das soberanias das nações européias, conforme

foram as criações da Comunidade Européia de Defesa – CED (maio de 1952) e da

Comunidade Política Européia – CPE (março de 1953)2, que não chegaram a se efetivarem de

fato.

Após o fracasso na instauração da CED e da CPE, a idéia de integração pela via

econômica tomou novo alento. (Campos, 1995) Desta forma, a CECA voltava a ser a grande

oportunidade de unificar a Europa. Como decorrência de uma série de reuniões e conferências

entre a Alemanha, Bélgica, França, Itália, Luxemburgo e Países Baixos, foi assinado o Tratado

de Roma, em 25 de Março de 1957, que instituía a Comunidade Econômica Européia – CEE

– e a Comunidade Européia da Energia Atômica – CEEA – ou EURATOM, que davam

prosseguimento aos esforços de unificação. Nos anos posteriores, “seis novos países se

integraram à União (Reino Unido, Irlanda, Dinamarca, Grécia, Espanha e Portugal).” (Silva,

1995, p. 111) Consolidavam-se, assim, as três grandes comunidades (CECA, CEE, CEEA) que

levariam o projeto de unificação adiante.

2 Tanto a CED quanto a CPE colocavam a Alemanha estreitamente ligada aos demais países integrantes das Comunidades. Assim, pelo receio da Alemanha ganhar novo ímpeto militar e por outros motivos, estas Comunidades não foram ratificadas, encerrando-se seus projetos em 1954.

Como contrapartida, a Inglaterra que tinha interesses mais voltados ao livre comércio,

promoveu a criação da Associação Européia de Livre Comércio – EFTA – juntamente com a

Dinamarca, Noruega, Suécia, Suíça, Áustria e Portugal. Tal Associação tinha como principal

objetivo a criação de uma União Aduaneira. Desse modo, os países constituintes da EFTA

caminhavam, ao seu modo, ao lado da Comunidade Européia.

“O futuro iria porém mostrar à Grã-Bretanha que os seus propósitos de vergar a nascente Comunidade Europeia aos seus pontos de vista estavam condenados ao insucesso: em lugar de diluir o Mercado Comum Europeu numa vasta zona europeia de comércio livre, seria antes a EFTA que iria desagregar-se à medida que os seus membros fossem tendo a oportunidade de dela desertar para se incorporarem na Comunidade Européia”. (Campos, 1995, p. 97) A adesão dos países da EFTA às comunidades foi iniciada em 1973 pela Inglaterra e

Dinamarca. “Em 1986 foi a vez de Portugal aderir à Comunidade” (Campos, 1995, p. 100) e,

no início da década de 1990, os demais países concluíram suas adesões. A adesão desses

países à Comunidade requereu a criação do Espaço Econômico Europeu em 1993, o qual

fornecia as bases para os países constituintes do EFTA participarem ativamente de uma

comunidade econômica.

O tratado que instituiu a Comunidade Econômica Européia buscava maior coesão

social e econômica. Para este alcance, buscou-se, antes de tudo, a redução das disparidades

econômico-sociais das regiões dentro da comunidade. Para isto foram criados alguns fundos

estruturais, que também serviriam como mecanismos de transferência fiscal e em última

instância como Estabilizadores Automáticos3 (capazes de estabilizar a demanda efetiva) – o

Fundo Europeu de Desenvolvimento Regional, FEDR (criado em 1975 para auxílio no

financiamento de investimentos em regiões estruturalmente menos desenvolvidas ou em

declínio industrial) (Evans e Martin, 1994), o Fundo Social Europeu (criado em 1958 e

destinado principalmente ao suporte à força de trabalho e a redução do desemprego) e o Fundo

Europeu para Garantia e Orientação da Agricultura (instituído em 1964 com o propósito de

incentivar a agricultura e criar a infra-estrutura necessária ao seu desenvolvimento).

Conforme Evans e Martin (1994), o Ato Único Europeu proposto em 1984, mas

assinado em 1986 na Conferência de Haia, como emenda ao Tratado da Comunidade

Européia, ampliou a preocupação com os problemas regionais. “De acordo com o Sommet de

Paris de 1972, um FEDR era ‘necessário para corrigir os desequilíbrios estruturais e regionais,

3 Para uma melhor discussão acerca do papel das transferências fiscais como estabilizadores automáticos, ver MacKay (1994).

os quais devem afetar a realização de uma união monetária e econômica’”. (Evans e Martin,

1994,p. 59) O Ato Único reviu os três Tratados Comunitários, e tentou dar nova força ao

projeto de União Européia, entretanto, tratava ainda pouco aprofundadamente este projeto. O

Ato Único incorporava agora a discussão de cooperação política. Sucedeu-se à discussão o

Tratado da União Européia, assinado em Maastricht em 7 de fevereiro de 1992.

O Tratado de Maastricht foi um esforço rumo a união econômica e monetária, servida

por uma moeda única, na verdade prosseguia e aprofundava efetivamente os objetivos iniciais

das três Comunidades. A União Monetária foi o caminho encontrado para o alcance dos

objetivos mais imediatos de unificação européia.

Como Holland (1994) coloca, uma moeda única, além de oferecer ganhos financeiros,

também levaria a uma maior coesão econômica e social, uma vez que extinguiria a

instabilidade das moedas nacionais, favorecendo, assim, políticas de recuperação e programas

sociais das nações da comunidade. Da mesma forma, confere aos Estados e instituições da

comunidade os controles sob as decisões de alocação e distribuição de recursos, dado o fim

dos agentes especuladores de câmbio.

Ainda com a finalidade de ampliar a coesão européia, instituiu-se, em dezembro de

1992, o Fundo Europeu de Investimento. Este, por sua vez, serviria para financiar projetos de

ampliação das redes européias de comunicação e transporte e investimentos em pequenas e

médias empresas (Holland, 1994). Além do mais, o FEI contribuiria para que se alcançasse a

união monetária proposta pelo Tratado de Maastricht, uma vez que facilitaria as condições de

financiamento dentro da Comunidade Européia, reduzindo as pressões sobre as taxas de juros

internas e sobre os orçamentos públicos.

O atual quadro institucional da União Européia é composto por algumas instituições já

presentes desde a criação das Comunidades Européias. O fato é que, para evitar a justaposição

de atribuições, as instituições passaram por reformas. Os atuais órgãos políticos são: o

Conselho Europeu (constituído pelos Chefes de Estado ou de Governo dos países membros) e

o Conselho (em nível ministerial); os órgãos de direção, decisão e execução são o Conselho e

a Comissão e os de controle são o Parlamento Europeu, o Tribunal de Justiça e o Tribunal de

Contas. Conforme se observa, existem também diversos órgãos de auxílio, dentre eles o

Comitê Consultivo da CECA, o Comitê Econômico e Social (com função consultiva), o Fundo

Social Europeu (com objetivo de melhorar as condições de emprego), o Comitê das Regiões

(com função consultiva em assuntos relativos à coesão econômica e social), o Fundo Europeu

de Desenvolvimento Regional – FEDR [com o objetivo de corrigir “os principais

desequilíbrios regionais na Comunidade” (Campos, 1995, p.249)] e o Fundo de Coesão (cujo

objetivo visa apoiar financeiramente a integração da infra-estrutura de transportes e

comunicações na Comunidade estimulando o desenvolvimento das regiões menos prósperas).

Aparecem também outros órgãos auxiliares com certas autonomias, são eles o Banco

Europeu de Investimento (com a função de um Banco de Desenvolvimento), o Instituto

Monetário Europeu – IME (que foi instituído na 2ª fase da União Econômica e Monetária em

1 de janeiro de 1994 e tinha como propósito básico coordenar as ações dos Bancos Centrais

dos Estados Membros em direção à unificação monetária – a 3ª Fase da União Econômica e

Monetária) e o Banco Central Europeu – BCE.

Esta última instituição, o BCE, por estatuto, goza de independência nos seus processos

decisórios próprios, não podendo ser instruído por nenhum outro organismo ou instituição da

Comunidade ou de Estados Membros. Ao BCE cabia, quando do início de suas atividades

(prazo máximo de 1 de janeiro de 1999 – 3ª fase da UME), assumir as atribuições do IME, o

qual seria imediatamente liquidado. Atribuíam-lhe as funções de definição e execução de

política monetária no âmbito da Comunidade, bem como de controle e gerenciamento de

operações cambiais e outras atividades correlacionadas. O BCE, embora fosse

administrativamente independente, estava sujeito aos ordenamentos jurídicos do Tribunal de

Justiça das Comunidades Européias, bem como a ele também cabiam suas apelações.

A integração econômica e monetária européia, em toda a sua complexidade de

mecanismos e instituições teve, ao longo das décadas após a Segunda Guerra Mundial, que

passar por uma série de etapas rumo à integração econômica efetiva. A primeira delas,

caracterizada como zona de livre comércio, é incorporada na instituição da EFTA, a qual

estabelece estritamente a livre circulação de mercadorias sem barreiras tarifárias e/ou

quantitativas, dentro dos limites dos países integrantes da EFTA. Em seguida, vê-se a união

aduaneira, a qual, além da livre circulação de mercadorias, unifica a política de tarifas

aduaneiras em relação a países externos, vista sobre a forma da adoção da Tarifa Aduaneira

Comum – TAC – adotada pela Comunidade Econômica Européia. Sucede-se a isto o Mercado

Comum Europeu, o qual além de se comportar como uma união aduaneira, assume a livre

mobilidade dos fatores de produção. Ademais, necessita-se para isto a unificação de uma série

de normas e políticas nacionais, o que conduz subseqüentemente à União Econômica (cujas

bases foram estabelecidas pelo Ato Único Europeu).4 Esta última leva unificação das

legislações e das “políticas econômicas, financeiras e monetárias dos Estados-membros (...)

sob a égide de uma autoridade comum” (Campos, 1995, p. 484) Por fim, evolui-se

naturalmente para uma União Econômica e Monetária, em que se adota uma moeda única

entre os Estados Membros ou, de forma semelhante, uma política de câmbios fixos e com

convertibilidade obrigatória. Tal se faz em função das grandes vantagens advindas da

estabilidade e redução dos riscos cambiais, cujos reflexos parecem ser patentes no comércio e

na economia.

Segundo Abelshauer (1994), simplificadamente, a integração de países pode ser

dividida em três estágios, a integração econômica (com livres trocas de mercadorias entre as

regiões e nações), a integração de fatores (com livre movimento de capital e trabalho) e a

integração das políticas econômicas e financeiras dos Estados-Nações, a qual por sua vez

constitui um estágio preliminar de “integração política, num modelo de federação supra-

nacional” (Abelshauser, 1994, p.2), onde, portanto, insere-se o Tratado de Maastricht.

2.1.2 – O TRATADO DE MAASTRICHT

Eram aspirações dos Estados componentes da CE a plena integração européia, o que ia

muito além de um mercado comum. Tal movimento rumo a integração, segundo Campos

(1995), se iniciou no “sommet” de Haia, em 1969, e no de Paris, em 1972, onde já propunham,

dentre outros itens, “a criação de um sistema comunitário de solidariedade e de apoio mútuo

das moedas nacionais e, se possível, a criação de uma moeda comum.” (Campos, 1995, p.

503) Entretanto, a crise, que se sucedeu na década de 1970, afastou temporariamente os

esforços neste sentido, tendo-se reiniciado a discussão a partir do Ato Único Europeu.

“O interesse crescente em uma união monetária levou os governos da CE a nomearem um comitê presidido por Jacques Delors, presidente da Comissão da CE, para estudar formas de se atingir a união monetária. Seu relatório, publicado em 1989, propunha uma transformação gradual em uma união monetária.” (Kenen, 1998, p.548)

O Tratado de Maastricht surge inicialmente a partir de uma insatisfação, por parte da

Comissão Européia, do modo como o Ato Único Europeu tratava a questão da política

4 Quanto ao papel do Ato Único Europeu na formação de uma união econômica, ver Campos, 1995, p. 501-502.

monetária (Dehousse e Majone, 1994). Em 1989, o Conselho da Comunidade Européia institui

o Comitê para o Estudo da União Econômica e Monetária, o qual seria o responsável pelo

desenho da estrutura que levaria à moeda única. A partir deste ano, viu-se a queda do Muro de

Berlim, a reunificação da Alemanha e a derrocada do socialismo real. Neste momento, uma

série de questões políticas passaram a ser colocadas à Comunidade Européia – CE, tais como a

expansão da Comunidade e a adesão de novos países. A colocação do Tratado de Maastricht

vem, assim, a reafirmar a discussão acerca da união econômica e monetária, só que, neste

caso, de modo incisivo e estabelecendo uma série de critérios e datas para a adoção da moeda

única. Desviaram-se, desse modo, novamente as atenções para a unificação econômica,

especificamente a monetária.

O primeiro passo da política monetária dado para este fim se deu, segundo Morgan e

Christiansen (1994) relatam, em fins da década de 1980 e início da de 1990, com os Países

Membros ancorando suas moedas ao marco alemão. A política de combate à inflação praticada

pela Alemanha levou a relativa estabilidade de preços dentro da comunidade. Dessa forma, o

Mecanismo de Taxas de Câmbio – MTC ou ERM – do Sistema Monetário Europeu – EMS

(estabelecido em 1979), facilitou tanto a estabilidade cambial quanto a de preços, levando a

relativa convergência de crescimento e inflação entre os países.

Como se percebeu, o sucesso inicial do EMS foi baseado em um sistema em que as

moedas dos membros da Comunidade Européia, as quais constituíam o ECU (European

Currency Unit)5, integravam “um sistema de taxas de câmbio fixas entre as moedas dos

membros”. (Kenen, 1998, p.537) As taxas de câmbio estavam, entretanto, sujeitas a

realinhamentos. Neste sentido, alguns países da CE alinharam suas moedas ao marco alemão,

em função da credibilidade e da política austera do Bundesbank, “tomando emprestada” a

política de estabilidade de preços alemã. Tal comportamento foi bem sucedido até fins da

década de 1980, ou mais precisamente até 1993, quando a banda de flutuação cambial passou

de ± 2,25% para ± 15%, portanto perdendo a sua maior função, a de estabilidade cambial. 6

Montesano (1996) cita três vantagens do EMS, a primeira delas deve-se a eliminação

das incertezas quanto ao câmbio e os efeitos benéficos nos investimentos. A segunda,

5 O ECU ou Unidade Monetária Européia se baseou em um conjunto de frações fixas de 12 moedas européias. 6 Acerca do fim do EMS (pós unificação monetária), Montesano (1996) lembra do problema de especulação cambial com as moedas dos países que permaneceram fora da União. Problema este que seria maior caso as taxas de câmbio entre estas moedas e a moeda da União fossem fixas.

semelhante, trata-se da conseqüente estabilidade de preços. E a terceira é uma tendência

deflacionária gerada pela vantagem comparativa no comércio internacional dos países com

estabilidade de preços, uma vez que estimula os países concorrentes a combaterem a inflação

para tornarem-se competitivos.

Este período, compreendido entre 1987 e fins de 1991, que precisamente precede o

Tratado de Maastricht, parece ter sido de um ambiente econômico bastante favorável,

conforme exposto em Morgan e Christiansen (1994), uma vez que os países da Comunidade

teriam apresentado estabilidade monetária (com paridades constantes dentro do EMS) e

orçamentária. Este período foi marcado também pela ampliação dos fundos estruturais7 e por

um maior aprofundamento das competências das instituições da Comunidade. Este ambiente

promissor foi o pano de fundo no qual se estabeleceu o Tratado de Maastricht.

A União Monetária, conforme proposta pelo Tratado, seria adotada de forma gradual,

uma vez ter se percebido que o gradualismo do EMS, até 1992, levou à estabilidade cambial e

tornou o ECU uma moeda de reserva. (Morgan e Christiansen, 1994) A implantação de uma

moeda única contempla, ainda, vários outros pontos de discussão. A unificação proposta

levaria a perda de soberania dos Estados Membros? A fixação irrevogável da taxa de câmbio

traria benefícios econômicos? A adoção de uma política econômica única levaria a

convergência sócio-econômica dos Estados Membros? Algumas respostas podem ser

esboçadas.

A proposta de criação de um Banco Central Europeu não retirara a soberania política

dos países, transferiria apenas as decisões quanto a política monetária dos Bancos Centrais de

cada país para esse8. Ao mesmo tempo, ao se ter um centro comum de decisões de política

monetária, extinguia-se a influência que certos países tinham nas demais moedas do Sistema

Monetário Europeu, a saber a Alemanha e seu Bundesbank.

A idéia, presente na década de 1970, de que os orçamentos públicos de cada país

deveriam ser tratados na forma de um federalismo fiscal, sob a coordenação geral da

Comunidade, deu espaço, na década de 1980, para a coordenação no âmbito monetário sendo

mantida a decisão sobre a política fiscal à cada Estado-membro, sujeita apenas aos critérios de

7 As principais regiões abrangidas por estes fundos foram, conforme Silva (1995, p. 209), “várias zonas da Espanha e Itália, e todo o território da Grécia, Irlanda do Norte e Portugal”, dentre outros. 8 Vários autores defendem a idéia de que não houve a perda de soberania dos Estados-Membros ao adotarem a União Monetária Européia, alguns destes são Dehousse e Majone (1994), Arestis e Sawyer (1997 e 1999), Kenen (1998), Viñals (1996) e De Grauwe (1996b).

déficit e dívida previsto pelo Tratado de Maastricht. Portanto, este Tratado não fornece

nenhuma menção a coordenação fiscal entre os Estados-membros. As transferências fiscais

que seriam adotadas devem ser consideradas como uma simples solução (de pequena monta)

em relação aos movimentos fiscais que existiriam sob uma situação de federalismo fiscal.

Portanto, a independência da política fiscal quanto as decisões de alocação dos gastos públicos

foi plenamente mantida, embora os volumes de gastos estivessem restritos pelos critérios de

convergência do tratado.

A fixação das taxas de câmbio, por outro lado, supostamente, acabaria com os riscos

cambiais e, assim, sob um ambiente de livre comércio, levaria ao desenvolvimento do

comércio entre nações. A livre mobilidade dos fatores provocaria, da mesma forma, a

igualação das taxas de juros dentro da União Européia. Portanto, haveria, sob estes aspectos,

uma tendência a igualação dos preços dentro da comunidade, o que, sob condições ótimas,

levaria a uma ampliação, no longo prazo, dos níveis de investimento nos países da União

Européia, visto não haver mais o risco cambial (o qual influencia sobremaneira as decisões de

investir).

Neste sentido, a idéia de um sistema de taxas de câmbio fixas, mas com bandas de

flutuação sob o regime de uma moeda internacional (única), e a da existência de transferências

fiscais (dos países superavitários para os deficitários) inserem-se, conforme Davidson (1992-

93), na concepção de Keynes de um ambiente econômico potencialmente próspero e

semelhante a Era de Ouro. O ônus de um desequilíbrio no comércio internacional pode ser

compensado, caso o país deficitário seja menos desenvolvido, com transferências de recurso

do país superavitário ou, caso o país deficitário seja mais rico, com alterações nos termos de

troca.

A última questão é o ponto mais conflitante da discussão. Sabe-se, porém, que os

Estados Membros são distintos em diversos aspectos. Alguns defendem que este fato, aliado a

livre mobilidade de fatores, é capaz de piorar ainda mais as disparidades entre os países;

outros acreditam que a tendência seja, no longo prazo, a convergência entre os países.

À União Européia cabem, portanto, as seguintes atribuições:

“a promoção de um progresso econômico e social equilibrado e sustentado, mediante a criação de um espaço sem fronteiras internas, o reforço da coesão econômica e social e o estabelecimento de uma União Econômica e Monetária que incluirá, a prazo, a adoção de uma moeda única, de acordo com as disposições do presente Tratado;” (art.º B, Tratado de Maastricht) entre outras.

O progresso econômico e social deve se dar por um crescimento sustentável e não

inflacionista, com um alto grau de convergência dos comportamentos das economias e

elevado nível de emprego e proteção social, conforme o art.º 2º do Tratado da CE (com a

redação resultante do Tratado de Maastricht).

Conforme comenta Campos (1995, p. 470 e 471) acerca desses e outros artigos da CE,

o desenvolvimento sustentável e não inflacionistas pressupõe-se baseado em bases

econômicas sólidas, com crescimento regular da produção e ligado ao aumento da produção e

do emprego, portanto sob a estabilidade econômica, a qual deve se dar sob a estabilidade de

preços a partir de políticas monetárias conduzidas pelo Sistema Europeu de Bancos Centrais.

Da mesma forma, a convergência econômica se daria sob regras disciplinadoras do recurso ao

crédito pelos Estados Membros. Já a coesão econômica e social, que objetiva a redução das

disparidades entre os níveis de desenvolvimento das regiões e Estados Membros, utiliza-se de

recursos advindos de diversos fundos setoriais e estruturais.

2.1.3 – DEFINIÇÃO DOS CRITÉRIOS DE CONVERGÊNCIA

A instituição do Tratado de Maastricht, além do texto de seu próprio tratado, traz

também alterações ao Tratado de Roma de 25 de março de 1957, as quais estabelecem os

critérios econômico-financeiros básicos que apontam o grau de convergência necessários para

que os Estados Membros possam adotar a moeda única da União Econômica e Monetária

Européia. O detalhamento dos critérios é realizado em Protocolo, anexo a este tratado.

Segundo estabelece o art.º 104.º-C, §2 do Tratado de Roma (com as alterações do

Tratado de Maastricht), a situação orçamentária dos Estados-Membros fica controlada e sob a

supervisão da Comissão. Seu texto segue:

“A Comissão acompanhará a evolução da situação orçamental e do montante da dívida nos Estados-membros, a fim de identificar desvios importantes. Examinará, em especial, o cumprimento da disciplina orçamental com base nos dois critérios seguintes: a) Se a relação entre o déficit orçamental programado ou verificado e o produto interno

bruto excede um valor de referência, exceto: - se essa relação tiver baixado de forma substancial e contínua e tiver atingido um nível

que se aproxime do valor de referência; - ou, em alternativa, se o excesso em relação ao valor de referência for meramente

excepcional e temporário e se aquela relação continuar perto do valor de referência;

b) Se a relação entre a dívida pública e o produto interno bruto excede um valor de referência, exceto se essa relação se encontrar em diminuição significativa e se estiver a aproximar, de forma satisfatória, do valor de referência.” 9

Paralelamente, segundo o art.º 109.º-J do mesmo Tratado de Roma, a convergência

entre os Estados Membros , também, deveria observar os seguintes critérios:

“- a realização de um elevado grau de estabilidade de preços, que será expresso por uma taxa de inflação que esteja próxima da taxa, no máximo, dos três Estados-membros com melhores resultados em termos de estabilidade de preços;

- a sustentabilidade das suas finanças públicas, que será traduzida pelo facto de ter alcançado uma situação orçamental sem défice excessivo, determinado nos termos do n.º 6 do artigo 104.º-C;

- a observância, durante pelo menos dois anos, das margens normais de flutuação previstas no mecanismo de taxas de câmbio do Sistema Monetário Europeu, sem ter procedido a uma desvalorização em relação à moeda de qualquer outro Estado-membro;

- o caráter duradouro da convergência alcançada pelo Estado-membro e da sua participação no mecanismo de taxas de câmbio do Sistema Monetário Europeu deve igualmente reflectir-se nos níveis das taxas de juro a longo prazo.”10

Um quarto critério, também, aparece, sendo o de que a taxa de juros nominais deveria

convergir para níveis próximos aos dos três Estados-membros com melhores desempenhos em

termos de estabilidade de preços. Neste sentido, a partir das restrições na taxa de câmbio, os

diferenciais nas taxas de juros se dariam fundamentalmente pelo risco de “default”.

Percebe-se que o único critério não totalmente rígido é o de disciplina fiscal, pois abre

espaço para que Estados-Membros, mesmo não atingindo os valores de déficit e dívida por

PIB exigidos, mas que tenham demonstrado esforços para tal, sejam, ainda assim, aceitos

dentro da União Monetária.11

Os valores de referência dos critérios de convergência encontram-se expressos em

Protocolo anexo ao Tratado de Maastricht. A seguir relaciona-se os critérios com seus

valores:

9 Trecho extraído do art.º104.º-C do Tratado de Roma com as alterações do Tratado de Maastricht, constantes em Campos (1995, p. 737-738) 10 Trecho extraído do art.º109.º-J do Tratado de Roma com as alterações do Tratado de Maastricht, constantes em Campos (1995, p. 749-750). 11 Conforme trata o art.º 104.º-C § 2, alínea-a do Tratado de Roma (com as alterações do Tratado de Maastricht).

Quadro 1

Critério Valor de Referência Período de Referência Indicador utilizado

Inflaçãomédia de inflação não superior a 1,5% a dos 3 Estados-Membros com melhor performance em termos de estabilidade de preços

Um ano antes da avaliação Índice de Preços ao Consumidor e Índice de Preços ao Consumidor Harmonizado

Jurosmédia de taxa de juros nominal de longo-prazo não superior a 2% a dos 3 Estados-Membros com melhor performance em termos de estabilidade de preços

Um ano antes da avaliação Títulos básicos de longo-prazo do governo ou títulos comparáveis

Déficit razão não superior a 3% para déficit/PIB Período corrente déficit do setor público administrativo em valores nominais / PIB a preços de mercado

Dívida razão não superior a 60% para dívida/PIB Período corrente dívida bruta do setor público administrativo em valores nominais / PIB a preços de mercado

Câmbio +/- 2,25% até setembro/1992 e +/- 15% após esta data Dois anos antes da avaliação Taxas de Câmbio Nominais entre moedas dos Estados-Membros da UE.

Fonte: Relatórios Anuais IME / BCE, Relatório de Convergência-IME

CRITÉRIOS FISCAIS E MONETÁRIOS

Neste sentido, ressalta-se que os Estados-Membros da UE, desde a assinatura do

Tratado de Maastricht (1992), estavam sujeitando suas políticas fiscais e monetárias para a

consecução dos critérios de convergência do tratado ano após ano, embora o Relatório de

Convergência (publicado pelo IME) que seria utilizado para a avaliação final dos diversos

Estados-Membros quanto ao alcance destes critérios só viesse a ser publicado em março de

1998. Ainda a complementar o critério de déficit, que estipulava o valor de referência máximo

de 3%, o Pacto de Estabilidade e Crescimento propunha condições ainda mais restritivas para

o orçamento dos Estados-Membros, como se vê a seguir.

No Tratado, também, fica expresso que a Comissão é a responsável por julgar se os

Estados Membros atingiram ou não os critérios acima (principalmente quanto ao déficit

inferior a 3% do PIB), em caso negativo, encaminha parecer (comentado pelo Comitê

Monetário) ao Conselho, o qual fará recomendações ao Estado Membro para este alcance.

Caso o Estado-Membro não cumpra tais determinações, sujeitar-se-á inicialmente a sanções

pelo Banco Europeu de Investimentos, conjuntamente com o depósito não remunerado de

certa quantia junto à Comunidade. 12 “Se a situação persistir, a penalidade se torna uma multa

equivalente a entre 0,2 e 0,5 porcento do PIB, dependendo do tamanho do ‘excesso’ de

déficit”. (Arestis e Sawyer, 1999, p. 59) A aplicação destas penalidades foi estipulada pelo

Pacto de Estabilidade e Crescimento, que foi adotado pelo Conselho da União Européia em

1997. O objetivo deste Pacto era incentivar os Estados-membros a se manterem dentro dos

critérios fiscais propostos pelo Tratado de Maastricht após incorporação oficial destes Estados

à União Monetária Européia. Como tal Pacto estabelecia, os Estados-Membros deveriam

apresentar uma posição orçamentária próxima do equilíbrio ou excedentária após o início da

terceira fase da UME (a partir de janeiro de 1999).13 A correção do déficit excessivo

implicaria na revogação parcial ou total pelo Conselho das penalidades impostas.

As decisões de alocação de recursos públicos de cada Estado-Membro não sofreriam

interferência da Comunidade caso o país cumprisse as metas, sendo assim, os países gozavam

de autonomia parcial na política fiscal (autonomia na alocação e não no montante a ser

utilizado).

A política monetária a ser adotada para a consecução da união monetária ficaria a

cargo do Sistema Europeu de Bancos Centrais (constituído pelos Bancos Centrais nacionais e

pelo Banco Central Europeu – BCE) – SEBC. Seu objetivo primeiro é manter a estabilidade

de preços independentemente dos custos necessários para tal. As outras funções assumidas

pelo SEBC eram: dar suporte as demais políticas econômicas da UE (desde que não interfiram

no primeiro objetivo); agir dentro do princípio de livre mercado; controlar as taxa de juros e

os mercados de câmbio e manter estável o sistema de pagamentos que liga os bancos através

da UE. (Arestis e Sawyer, 1999, p.58) Ao BCE, instituição com personalidade jurídica

própria, cabe a responsabilidade do controle e supervisão das ações e condutas dos Bancos

Centrais nacionais.

A restrição das formas de financiamento dos gastos públicos imposta pelos critérios de

convergência do Tratado de Maastricht faz com que as únicas possibilidades para tal sejam

através de aumentos dos tributos ou de venda de títulos da dívida. A isto acrescenta-se a regra

“no bail out”, a qual limitava a possibilidade de financiamento dos gastos por emissão

monetária, “o qual compreende receita de seignorage e imposto inflacionário” (Nunes e

Nunes, 2000, p.55) ou empréstimos de outros Estados Membros, conforme o Artigo 104b do

Tratado de Maastricht. A estabilidade cambial proposta deveria levar também à convergência

12 Uma crítica aos critérios de convergência e a subsequente proposta de penalidade realizadas pela Alemanha podem ser vistas em Thygesen (1996, p.20-21). 13 Para um melhor esclarecimento sobre o Pacto de Estabilidade e Crescimento, ver BCE (1999, p. 37-38, 164).

das taxas de juros dos Estados Membros, portanto, os títulos públicos passariam a ter uma taxa

de juros com tendência declinante, o que favoreceria a redução do déficit e,

conseqüentemente, da dívida pública. Por outro lado, a diferença entre as taxas de juros

nominais e a inflação, ou seja, as taxas de juros reais deveriam ser inferiores à taxa de

crescimento do PIB de cada nação, para que houvesse uma redução real da dívida pública (a

porcentagem dívida pública/PIB diminua).

Com relação à taxa de câmbio, em setembro de 1992, houve a precipitação de uma

crise cambial em alguns países da comunidade, o que desencadeou uma discussão sobre qual

seria o nível aceitável de flutuações das taxas de câmbio dos países da comunidade estipulado

pelo critério de convergência. Tal movimento especulativo, suscitado pelas incertezas quanto a

continuação do processo de unificação monetária proposta pelo Tratado de Maastricht (uma

vez que o referendo popular na Dinamarca, em junho de 1992, teve resultado negativo quanto

a aceitação do Tratado) e pela falta de credibilidade das Autoridades Monetárias dos Países

Membros em realizarem a passagem do regime de livre flutuação cambial para um ERM de

taxas fixas com sucesso, fez com que as bandas de flutuações fossem alargadas de ± 2,25%

para ± 15% e se suspendessem as intervenções entre os Bancos Centrais. (Morgan e

Christiansen, 1994)

O alargamento das bandas de flutuação foi também influenciado por uma pressão pela

valorização do marco alemão, uma vez que a reunificação da Alemanha acarretou em

enormes custos, os quais foram as significativas expansões da oferta monetária, do déficit e do

endividamento público. A isto sucederam pressões inflacionárias neste país14, que foram

combatidas pela elevação da taxa de juros interna, gerando pressão pela valorização da taxa de

câmbio real do marco alemão. Para isto, havia duas possibilidades, a primeira seria um

aumento temporário da taxa de inflação alemã sobre as dos demais países da Comunidade e a

segunda, uma valorização da taxa de câmbio nominal (e conseqüente desvalorização das

demais moedas integrantes do ERM). A segunda opção foi claramente a preferida pelo

Bundesbank, portanto as moedas dos demais países foram, assim, pressionadas a desvalorizar,

pois, desta forma, limitariam a necessidade do Bundesbank de aumentar significativamente as

taxas de juros. Ao mesmo tempo, o alargamento da banda de flutuação permitiria à Alemanha

14 Os salários da Alemanha Oriental tiveram forte tendência de elevação dado a defasagem em relação aos da Alemanha Ocidental.

combater domesticamente sua inflação sem preocupação com a taxa de câmbio (Muehring,

1993,p. 42).

Entretanto, os demais países da CE, principalmente a França, decidiram por não

promover o realinhamento das taxas de câmbio do EMS, o que acarretou em um aumento

generalizado das taxas de juros nos países da CE, inclusive da França (mantendo a política do

franco forte). Aliado a este fator, presenciou-se enorme receio de que o Tratado de Maastricht

não fosse referendado pela França, bem como a Itália não conseguisse a partir disso realizar

suas reformas para alcance dos critérios de convergência e controle do déficit orçamentário,

aumentando a inflação neste país, com conseqüente desvalorização da lira. A isto se sucedeu

um processo de fuga da lira. Concomitantemente, “havia rumores de que Helmun Schlisinger,

presidente do Bundesbank, era a favor de uma desvalorização da libra, por isso os investidores

começaram a vender moeda.” (Kenen, 1998, p.549). As medidas adotadas pela Itália,

Inglaterra e França não foram suficientes para que ocorressem especulações e desvalorizações

da lira e da libra.

Em setembro de 1992, a Inglaterra e a Itália pediram suas retiradas do ERM, e em

julho de 1993, as moedas dos Estados Membros ajustaram-se “aos seus valores de mercado e

permitindo que os países, individualmente, mudassem suas taxas de câmbio”. (Morgan e

Christiansen, 1994, p. 120)

O Tratado de Maastricht, embora estabelecesse critérios de convergências para os

níveis de endividamento e déficit público, inflação e juros, buscava inicialmente a

convergência de indicadores monetários dos Estados Membros para que estes, quando em

estabilidade monetária, adotassem uma moeda única. Porém, o Tratado não considerava

questões como o crescimento e nível de emprego dos países da União. Em dezembro de 1992,

o Conselho Europeu de Edimburgo assumiu a preocupação com estes indicadores e para isto

estruturou o Fundo Europeu de Investimento e ampliou a gama de fundos estruturais e de

coesão, os quais tentariam reverter o quadro de desemprego e redução do crescimento, lacuna

deixada pelo Tratado de Maastricht. A partir de então, o Conselho propôs uma série de

ampliações dos fundos estruturais para fins de incentivo ao crescimento econômico.

2.1.4 – FASES DE IMPLANTAÇÃO DA UNIÃO ECONÔMICA E MONETÁRIA E

FORMAS DE ACOMPANHAMENTO

O processo de unificação econômica e monetária européia, a ser seguido após o

Tratado de Maastricht, se dividiu em três fases. A primeira começou em julho de 1990 e

findou em 31 de Dezembro de 1993. Nesta primeira fase, já se buscava a convergência

econômica, social e monetária dos Estados Membros e a livre mobilidade de fatores,

fundamentalmente de capitais. A estabilidade de preços e as condições favoráveis das finanças

públicas eram supervisionadas pela Comissão e pelo Conselho.

A segunda fase, que tinha como prazo último para término em 31 de Dezembro de

1998, foi marcada pela necessidade de aprofundamento da convergência entre os países. Nesta

fase, os Estados Membros ficaram obrigados a iniciar o processo de independência de seus

Bancos Centrais, caso ainda não o tivessem feito. Também aqui, instituiu-se o Instituto

Monetário Europeu – IME – que, em linhas gerais, coordenaria e supervisionaria as políticas

monetárias dos Estados Membros, bem como prepararia “os instrumentos e procedimentos

necessários para a execução de um política monetária única na terceira fase.”15 A partir desta,

o IME seria liquidado e entraria imediatamente em funcionamento o Banco Central Europeu –

BCE, o qual introduziu a moeda comum – Euro. A liquidação do IME veio a ocorrer em 1 de

junho de 1998. Ainda nesta fase ”a convergência econômica ser(ia) reforçada e as legislações

ser(iam) adaptadas para permitir uma grande independência dos Banco Centrais nacionais.”16

(Silva, 1995, p.130) Também, ao início da terceira fase, em 1 de janeiro de 1999, as taxas de

câmbio entre as moedas dos Estados-Membros (aceitos nesta fase) e o euro, seriam

irrevogavelmente fixadas. Em 1 de janeiro de 2002 – data limite, as moedas e papéis moedas

do euro estavam, então, sendo introduzidos e entraram em circulação. Vê-se o cronograma

das fases sintetizado no quadro 3.

15 Trecho extraído do art.º109.º-F do Tratado de Roma com as alterações do Tratado de Maastricht, constantes em Campos (1995, p. 747). 16 Texto em itálico modificado em relação ao original.

Quadro 2

Fase Ínicio Final Acontecimentos

Estabelecimento da livre mobilidade de capital

Início da busca pela convergência econômica e monetária

Aprofundamento da convergência entre os países

Início das atividades do Instituto Monetário Europeu (liquidado em 1-jun-98)Estabelecimento da Independência dos Bancos Centrais nacionaisAtividade do Sistema Europeu de Bancos Centrais e do Banco Central EuropeuFixação irrevogável entre as taxas de câmbio das moedas nacionais e o ECU

Adoção do ECU como moeda única da UE.

Preparação para lançamento e adoção do EURO

FASES DE IMPLANTAÇÃO DA UME

Primeira 01-Jul-90 31-Dez-93

Segunda 01-Jan-94 31-Dez-98

01-Jan-0201-Jan-99Terceira

Fonte: Elaboração Própria

Conforme já referido, a Comissão é a responsável pela supervisão dos Estados

Membros nos requisitos de Déficit e Dívida Pública. Concomitantemente,

“o BCE enviará anualmente ao Parlamento Europeu, ao Conselho, à Comissão e ainda ao Conselho Europeu um relatório sobre as atividades do SEBC e sobre a política monetária do ano anterior e do ano em curso. O Presidente do BCE apresentará esse relatório ao Conselho e ao Parlamento Europeu, que, com base nesse relatório, pode proceder a um debate de caráter geral.” 17

Segundo Arestis e Sawyer (1999, p. 58 e 1997, p. 356), este controle do Parlamento

Europeu sobre o BCE garante algum grau de controle democrático sob esta instituição.

Para a promoção e coordenação das políticas dos Estados Membros, instituiu-se o

Comitê Monetário (de natureza consultiva), cujas funções, dentre outras, seriam “acompanhar

a situação monetária e financeira dos Estados-membros e da Comunidade, bem como o

sistema geral de pagamentos dos Estados-membros e apresentar regularmente18 o

correspondente relatório ao Conselho e à Comissão.” 19

17 Trecho extraído do art.º109.º-B do Tratado de Roma com as alterações do Tratado de Maastricht, constantes em Campos (1995, p. 743-744). 18 A freqüência destes informes seriam pelo menos uma vez ao ano. 19 Trecho extraído do art.º104.º-C do Tratado de Roma com as alterações do Tratado de Maastricht, constantes em Campos (1995, p. 744).

Quando do início da terceira fase da União Econômica e Monetária, o Comitê

Monetário seria dissolvido e instituído o Comitê Econômico e Financeiro, o qual pouco

diferia em suas funções do primeiro comitê. Também no início desta fase, o BCE assumiria as

funções do IME. Concomitantemente, “o Conselho, deliberando por unanimidade dos

Estados-membros que não beneficiam de uma derrogação, sob proposta da Comissão e após

consulta do BCE, fixa a taxa a qual o ECU substitui essas moedas.” A partir disso, o Conselho

iniciaria a “introdução do ECU como moeda única desses Estados-membros.”20 A revogação

de uma derrogação implicaria na fixação de uma taxa, pelas mesmas instituições acima, para

substituição da moeda deste Estado Membro pelo ECU.

À Comissão era atribuída a função de supervisão do Balanço de Pagamentos dos

Estados Membros, os quais, caso não resolvessem por si mesmos possíveis desequilíbrios,

receberiam recomendações da Comissão para sua correção. Persistindo a dificuldade, a

Comissão encaminharia ao Conselho pedido de assistência mútua ou outras medidas a serem

tomadas por este e pelos outros Estados Membros. (art.º 109.º-H)

“Em caso de crise súbita na balança de pagamentos”21, o Estado Membro poderia

adotar as medidas estritamente necessárias para seu equilíbrio devendo comunicar à Comissão

e aos outros Estados Membros as providências tomadas.

A análise do grau de convergência dos Estados Membros segundo os critérios de

convergência determinados pelo Tratado de Maastricht com suas modificações ao Tratado de

Roma e o Protocolo anexo se deram a partir de relatórios da Comissão e do IME ao Conselho.

Estes relatórios “devem ter, de igual modo, em conta o desenvolvimento do ECU, os

resultados de integração dos mercados, o nível e a evolução da balança de transacções

correntes e a análise da evolução dos custos unitários de trabalho e de outros índices de

preços.”22 Os principais relatórios assim destinados foram principalmente os Relatórios

Anuais, produzidos pelo IME até 1997 e pelo BCE a partir deste ano, e fundamentalmente o

Relatório de Convergência do IME de março de 1998, o qual caracteriza pormenorizadamente

20 Trechos extraídos do art.º109.º-K do Tratado de Roma com as alterações do Tratado de Maastricht, constantes em Campos (1995, p. 752). 21 Trecho extraído do art.º109.º-I do Tratado de Roma com as alterações do Tratado de Maastricht, constantes em Campos (1995, p. 749). 22 Trecho extraído do art.º109.º-J do Tratado de Roma com as alterações do Tratado de Maastricht, constantes em Campos (1995, p. 750).

a situação de convergência econômico-financeira aos critérios do Tratado de Maastricht de

todos os países integrantes da UE.

A partir de então, o Conselho, reunido a nível de Chefes de Estado ou de Governo, e o

Parlamento Europeu avaliariam e decidiriam por maioria qualificada23 “se a maioria dos

Estados-membros satisfaz(ia)24 as condições necessárias para a adoção de uma moeda única” e

se era “conveniente que a Comunidade pass(ass)e25 para a terceira fase.”26 Seguia-se, em caso

afirmativo, a definição da data para início da terceira fase, cujo limite era 1 de janeiro de 1999.

O Conselho e o Parlamento decidiriam quais Estados Membros poderiam adotar a moeda

única e quais poderiam beneficiar-se de uma derrogação, a qual desobrigava temporariamente

o Estado Membro de seguir as recomendações do Conselho para correção de déficit

orçamentário, ao mesmo tempo que não se sujeitava a penalidades pela existência do déficit.

Estes mesmos Estados Membros e seus bancos centrais não estariam, durante o período de

vigência da derrogação, sujeitos aos “direitos e obrigações no âmbito do SEBC.”27 Ainda na

terceira fase, o SEBC assumiria o controle da política monetária.

Paralelamente ao SEBC, o qual era responsável pela política monetária dentro da

UME, o Conselho de Ministros das Finanças dos Estados-membros (Ecofin) era o responsável

pelo acompanhamento dos indicadores fiscais de cada Estado-membro, bem como pela

aplicação das sanções e multas aos países que descumprissem as metas fiscais propostas pelos

critérios de convergência, conforme Artigo 104-C do Tratado de Roma com as alterações do

Tratado de Maastricht. A seguir se faz uma exposição da fundamentação teórica deste Tratado

e a forma como foram determinados seus critérios.

23 A “maioria qualificada exige 62 dos 87 votos de que no seu conjunto os Estados-membros dispõem”. (Campos, 1995, p. 206) Para melhor explicação acerca de como se constitui uma maioria simples, uma maioria qualificada (e especial) e uma unanimidade, ver Campos (1995, p. 194 a 207) 24 Texto em itálico acrescido ao original. 25 Texto em itálico acrescido ao original. 26 Trechos extraídos do art.º109.º-J do Tratado de Roma com as alterações do Tratado de Maastricht, constantes em Campos (1995, p. 750).

2.2 – CONTEXTO TEÓRICO DO TRATADO

2.2.1 – FUNDAMENTOS TÉORICOS

A teoria que serviu como papel de fundo para a estruturação das instituições e políticas

econômicas realizadas para a consecução da UME e as conseqüências disto podem ser

sumariadas na passagem de Nunes e Nunes (2000, p.52):

“Todos os pontos da pauta da integração monetária européia – a tese de independência do Banco Central, a busca de equilíbrio orçamentário e a estabilidade do câmbio dentro de determinada faixa de variação – parecem apoiar-se na proposição de que a economia se auto-ajustará desde que haja flexibilidade de salários e preços e a intervenção do Estado seja a menor possível. Assim, se a concepção de crise abrange apenas o universo das variáveis nominais, basta perseguir a estabilização de preços através da adoção de políticas fiscal, monetária e cambial restritivas, o que afasta a possibilidade de utilização da política econômica para fomentar o crescimento do produto e do emprego.”

Pode-se complementar os pressupostos que dão embasamento à teoria utilizada: o nível

de emprego e produto são determinados no lado da oferta na economia e encontram-se em

equilíbrio; a Lei de Say ocorre; inflação é um fenômeno puramente monetário (dado

exclusivamente pela taxa de crescimento da oferta monetária) e há total separação entre o lado

real e o lado monetário na esfera econômica. (Arestis e Sawyer, 1997) Em função disto,

assume-se o conceito da NAIRU (“non-accelerating inflation rate of unemployment”), onde

existiria um nível de desemprego para o qual a inflação seria zero e a economia tenderiam

naturalmente.28

A concepção da União Monetária Européia, também, se fez à luz da teoria

desenvolvida na década de 1960 de áreas monetárias ótimas, a qual exige para si um elevado

grau de mobilidade dos fatores capital e trabalho dentro da região. (Contreras, 1993)

A teoria de Área Monetária Ótima prevê que a unificação monetária passa a ser eficaz

quando os seus Estados integrantes repartem os mesmos objetivos de políticas monetárias e

possuem estruturas econômicas relativamente semelhantes, de modo a ter os mesmos efeitos

de um possível choque externo. A partir deste, as medidas monetárias tomadas seriam as

mesmas para qualquer Estado-membro da União Monetária. (Frankel, 1993)

27 Trecho extraído do art.º109.º-K do Tratado de Roma com as alterações do Tratado de Maastricht, constantes em Campos (1995, p. 751). 28 O conceito da NAIRU é um desenvolvimento da teoria de taxa natural de desemprego (NRU).

Esta teoria, segundo Caselli e Gomel (1996, p. 48), tem como inspiração a economia

dos Estados Unidos, segundo a qual seria uma área de moeda única. Devido a isto, a teoria

assume como pressupostos uma elevada flexibilidade de preços e salários, grande mobilidade

dos fatores capital e trabalho e um orçamento fiscal capaz de redistribuir recursos reais entre

os Estados-Membros.

A teoria da Área Monetária Ótima possui dois grupos de discussão, com os teóricos se

dividindo em autores da “velha teoria” e da “nova teoria”, conforme distinguem Nunes e

Nunes (2000). Os primeiros, Mundell (1961), Mckinnon (1963) e Kennen (1970) acreditam

que as áreas ótimas deviam ser constituídas por áreas ou conjunto de países que possuem livre

mobilidade dos fatores de produção, pois o livre fluxo dos fatores seria suficiente para

estabilizar a economia dos efeitos de choques assimétricos que alterariam a demanda dessas

áreas. A taxa de câmbio flexível seria também outra solução para os desequilíbrios gerados

por choques. Neste sentido, discute-se o tamanho da área ótima e o número de países que a

constituem em função da mobilidade dos fatores dentro da mesma. Os integrantes da “nova

teoria”, como Barro e Gordon (1983), Giavazzi e Pagano (1988), Mélitz (1990), De Grawe

(1996-a e 1996-b), procuram analisar a área ótima em função dos benefícios versus custos em

função do ganho em termos de credibilidade que os países integrantes da área obtêm ao

subordinarem suas políticas monetárias e cambiais à instituições com elevados níveis de

reputação e credibilidade, a exemplo do Banco Central Europeu e Bundesbank.

A seguir, far-se-á breve descrição da “velha teoria” e da “nova teoria” de Áreas

Monetárias Ótimas e em seguida demonstrar-se-á como foram determinados os valores dos

critérios de convergência estipulados pelo Tratado de Maastricht.

2.2.1.1 – A “VELHA TEORIA”

O primeiro autor a tratar do problema de áreas monetárias ótimas, Mundell (1961),

acredita ser imprescindível para a existência de uma moeda única haver um Banco Central

único ou, no caso de tratar-se de uma Área de Moedas (com mais de uma moeda), haver a

estreita cooperação entre os Bancos Centrais da Área. Os pressupostos de seu modelo são

pleno-emprego, preços flexíveis e equilíbrio do Balanço de Pagamentos. Segundo o autor, a

ocorrência de choques negativos de demanda (choques assimétricos) tendem a agravar o

desemprego da região (ou país) afetada (ou deficitária) e/ou gerar pressão inflacionária na

região (ou país) menos afetada (ou superavitária). Há, decorrente disto, um desequilíbrio no

Balanço de Pagamentos. Neste sentido, uma taxa de câmbio flexível agiria no sentido de

anular os efeitos do choque, a partir de uma desvalorização do câmbio do país afetado

(diminuindo os efeitos no emprego) e de uma valorização no outro país (reduzindo a pressão

inflacionária) tem-se, portanto, como efeito de correção, uma alteração nos termos de troca

entre as regiões envolvidas. Entretanto, a taxa de câmbio flexível não é uma solução aplicável

para o problema de desequilíbrio do Balanço de Pagamentos quando a situação se dá entre

regiões (ou países) dentro de uma área com uma moeda comum. Surge como solução para o

problema então levantado, a adoção de outro pressuposto: a livre mobilidade de capital e

trabalho. Portanto, a ocorrência de um choque assimétrico entre dois países (ou regiões),

preferencialmente com taxas de câmbio fixas com moedas únicas poderia ter seus efeitos

anulados caso houvesse a mobilidade dos fatores de produção. Um país (ou região) que

observasse sua demanda reduzida veria uma saída dos fatores de produção que migrariam para

o país (ou região) que apresentasse aumento da demanda por seus produtos. Neste sentido, o

choque não geraria efeitos sobre o nível de desemprego ou inflação dos países (ou regiões). As

Áreas Monetárias Ótimas devem levar em consideração, portanto, o grau de mobilidade dos

fatores de produção entre seus países (ou regiões). O autor ressalta: “o sistema de taxa de

câmbio fixa é melhor entre áreas onde os fatores são móveis e o sistema de taxa de câmbio

flexível é melhor para áreas entre as quais os fatores são imóveis.” (Mundell, 1961, p. 664)

Como Mundell (1961) prevê que deve haver livre mobilidade dos fatores (fundamentalmente

de trabalho), ele pressupõe implicitamente que o trabalho deve ser homogêneo (com as

mesmas qualificações). “Em conseqüência, a abordagem de Mundell leva a triste certeza de

que uma área monetária ótima tem sempre que ser reduzida.” (Kenen, 1970, p. 44)

O conceito de Mundell sobre o que é ótimo refere-se as conseqüências do regime

cambial. Se este, ao manter a balança comercial estável, não provoca impacto negativo no

nível de emprego ou no nível de inflação da área (ou países) analisada, então o regime cambial

(fixo ou flexível) pode ser considerado ótimo. (Kenen, 1970)

Uma contribuição à teoria de Mundell foi realizada por Kenen (1970). Segundo este

autor, a importância dada a mobilidade dos fatores perde a relevância quando se considera

economias de países (ou regiões) com um diversidade maior de produtos. Conforme coloca,

uma economia com vários setores econômicos e industriais irá absorver mais facilmente os

efeitos de uma queda na demanda por seus bens exportados, desta forma as variações

decorrentes no nível geral de emprego e de investimentos são menores, não havendo

necessidade, como no caso proposto por Mundell, de um ajuste nos termos de troca para

restabelecimento da balança comercial. Da mesma forma, não haverá a mesma necessidade de

ajuste na taxa de câmbio da região ou do país.

Ainda considerando-se os autores da “velha teoria”, vê-se um conceito de ótimo um

pouco diferenciado, proposto por McKinnon (1963, p. 717):

“’Ótimo’ é usado (...) para descrever uma área de moeda única dentro da qual a política monetária e fiscal e as taxas de câmbio externas flexíveis podem ser usadas para gerar a melhor resolução para três (às vezes conflitantes) objetivos: (1) a manutenção do pleno-emprego; (2) a manutenção do balanço de pagamentos internacional; (3) a manutenção de um nível médio de preços internos estável.”

McKinnon (1963) tenta aprimorar o trabalho de Mundell analisando os efeitos da

mobilidade de fatores entre os setores da economia (não somente entre regiões, como o fez

Mundell). Sua análise faz-se a partir de países com setores produtores de bens

comercializáveis e setores, de bens não-comercializáveis (“non-tradables goods”).

Segundo expõe, países com elevado grau de abertura no comércio exterior (com grande

participação dos setores exportadores na economia), em regimes de taxas de câmbio flexíveis,

tendem a sofrer maiores flutuações dos níveis internos de preços, uma vez que os preços dos

bens comercializáveis variam na mesma proporção da variação no câmbio. Entretanto, ao se

objetivar uma melhora da balança comercial, então, maior deverá ser a redução na “absorção

doméstica” (demanda doméstica) dos bens desta economia (de modo a reduzir a quantidade

consumida domesticamente destes bens e liberando os bens exportáveis, antes consumidos

internamente, para as exportações) , o que deve se dar por políticas monetárias e fiscais

contracionistas, mantendo-se como princípio que o nível de produção não se altera (somente

variando o consumo doméstico). Como resultado disto, vê-se uma expansão das exportações e

uma retração das importações, confirmando a melhora na balança comercial.

Neste sentido, dada a mobilidade interindustrial dos fatores produtivos e a existência

de preços flexíveis, uma contração no setor doméstico (com redução do emprego neste setor)

deve ser contrabalançada pela expansão do setor exportador, o que inclusive pode melhorar a

balança comercial. (Mckinnon, 1963) Portanto, quanto menor o setor doméstico da economia,

menores são os impactos nos níveis de emprego e produto e mais facilmente serão os ganhos

na balança comercial.

Se o país apresenta, por outro lado, um grande setor doméstico, então o efeito de uma

variação na taxa de câmbio no nível de preços internos será menor, porém o efeito no nível de

emprego causado por uma redução da demanda doméstica necessária para manter a balança

comercial estável será maior, pois, neste caso, os esforços necessários para reduzir o consumo

doméstico dos bens exportáveis deverá ser bem maior . (Mckinnon, 1963)

Entretanto, este autor ressalva que se o objetivo dos países for manter o poder de

compra de suas moedas, países com elevada participação do setor produtor de bens

comercializáveis na economia (grande parte dos produtos constituintes da cesta de consumo

do país têm seus preços formados no exterior) deveriam adotar taxas de câmbio fixas;

enquanto países com maior participação do setor de bens não comercializáveis deveriam

adotar taxas flexíveis (pois a maior parte da cesta de consumo doméstica é composta por bens

não-comercializáveis e, portanto, seus preços são formados internamente), o que, no entanto,

não interfere na estabilidade da balança comercial.

McKinnon (1963) também conclui que a taxa de câmbio flexível é a solução ótima

para os casos de imobilidade dos fatores de produção. Considera, assim, que uma Área

Monetária Ótima (com moeda única) deve levar em consideração a razão entre os setores

produtores de bens comercializáveis e o de não-comercializáveis e as trocas (mobilidades) dos

fatores de produção entre os mesmos.

Se os países envolvidos na análise possuem boa mobilidade de fatores entre setores,

suas economias conseguem satisfatoriamente assimilar choque adversos (com a substituição

das importações), portanto não há necessidade de mobilidade de fatores entre países. Desse

modo, McKinnon acredita que cada país consegue com sua moeda e política monetária própria

manter a estabilidade interna. Entretanto, se não há plena mobilidade de fatores entre os

setores, então a união monetária (entendida em seu sentido mais amplo) é uma saída para

promover a mobilidade dos fatores entre os seus países constituintes, o que favorece a

estabilidade interna dos mesmos frente a choques de demanda.

A “velha teoria” procura, então, demonstrar que a flexibilidade de salários reais e

preços, a mobilidade de trabalho e a integração fiscal são pré-condições para o sucesso de uma

união monetária (De Grauwe, 1996a); onde choques assimétricos de demanda são

naturalmente absorvidos sem efeitos no nível de desemprego ou inflação e sem necessidade de

intervenções das autoridades monetárias.

2.2.1.2 – A “NOVA TEORIA”

A “nova teoria” de Áreas Monetárias Ótimas expressa, sobretudo, a tendência das

autoridades monetárias dos diversos países em usarem políticas discricionárias e provocarem

inflação inesperada pelos agentes privados com objetivos de elevar o nível de produto e

reduzir o nível de desemprego a patamares abaixo da taxa natural e, também, diminuir o valor

real das dívidas públicas. Como, o corpo teórico que suporta esta teoria baseia-se em

pressupostos neo-clássicos de pleno-emprego, expectativas racionais e moeda exógena

(autoridade monetária controla a oferta monetária), então o resultado desse comportamento

discricionário é um nível crescente de inflação.

A inovação de Barro e Gordon (1983), se faz justamente a partir da suposta perda de

credibilidade dos governos que assumem um comportamento discricionário. Esta análise é

feita comparando-se os ganhos (aumento do produto, redução da dívida real, e aumentos na

receita governamental29) de uma política, a qual promove inflação esperada, e os custos

envolvidos (perda de credibilidade, aumento da inflação esperada, o custo de reajuste dos

preços e a própria inflação). Estes autores acreditam que um dos grandes incentivos do

governo em gerar inflação inesperada (ou surpresa) é o efeito significativo que tem na redução