Línguas

Páginas

Legal

Modelo do Novo Consenso e a Regra de Taylor

7. Política Monetária do Novo-Consenso

7.1. Modelo do Novo Consenso, a Regra de Taylor

e o Regime de Metas de Inflação

Carvalho et al. (2015: cap. 11)Modenesi (2005: cap. 3)

BCB, Perguntas Mais Frequentes (PMF), 10

15/11/2018 1

Modelo do Novo Consenso e a Regra de Taylor

Novo Consenso Macroeconômico (NCM)

Elementos teóricos: monetaristas, novo-clássico, novo-keynesiana epróprios.

Nova síntese: taxa natural de desemprego, neutralidade da moedano longo prazo, expectativas racionais, viés inflacionário, emcontexto de rigidez de preços e salários (estrutura de competiçãomonopolística), que confere relevância ao comportamento dademanda agregada, influenciada pela política econômica de curtoprazo.

Conclusões: tendo em vista que não há trade-off entre desempregoe inflação no LP e há os problemas de defasagem e de inconsistênciatemporal, o espaço para discricionariedade na condução da políticamonetária é limitado à estabilização de choques de demanda evolatilidade excessiva (regime monetário hibrido).

15/11/2018 2

Modelo do Novo Consenso e a Regra de Taylor

NCM e o Regime de Metas de Inflação (RMI)

O RMI tem como objetivo assegurar baixas taxas de inflação

(tendo em vista que o custo de desinflação supera o benefício da

política inflacionária) e minimizar as flutuações do produto em

torno da tendência de longo prazo por meio de discricionariedade

restrita na determinação da taxa de juros, o que assegura

credibilidade, por diminuir a possibilidade de ocorrência de

surpresas na condução da política monetária.

Assim, a formulação do RMI tem sua origem no problema da

inconsistência intertemporal e viés inflacionário e, ao priorizar o

objetivo de estabilidade de preços, é considerado um

desdobramento da tese de BCI.

15/11/2018 3

Regime de Metas de Inflação

NCM e o Regime de Metas de Inflação (RMI)

“Um dos objetivos centrais do regime de metas e ancorar asexpectativas de mercado que, de forma geral, orientam o processode formacao de precos na economia. Na medida em que o BCBanuncia sua estrategia de politica monetaria e comunica a avaliacaodas condicoes economicas, os mercados tem melhores condicoes decompreender o padrao de resposta da politica monetaria aosdesenvolvimentos economicos e aos choques.

(...) Os movimentos de politica monetaria passam a ser maisprevisiveis ao mercado no medio prazo e as expectativas de inflacaopodem ser formadas com mais eficiencia e precisao.

A partir do momento em que a politica monetaria ganhacredibilidade, os reajustes de precos tendem a ser proximos a meta”.

(BCB, PMF 10, p.13)15/11/2018 4

Regime de Metas de Inflação

Problema da Inflação

Os principais problemas associados à inflação, na visão dosautores que defendem o RMI, seriam:

• Superdimensionamento do sistema financeiro;

• Maior suscetibilidade a crises financeiras;

• Deterioração de sistema de impostos não indexado;

• Efeitos distributivos;

• Custo de remarcação de preços;

• Desalinhamento dos preços relativos

Estes problemas em conjunto teriam efeitos desfavoráveis sobreo crescimento econômico, por reduzir o investimento e a taxa decrescimento da produtividade.

15/11/2018 5

Modelo do Novo Consenso e a Regra de Taylor

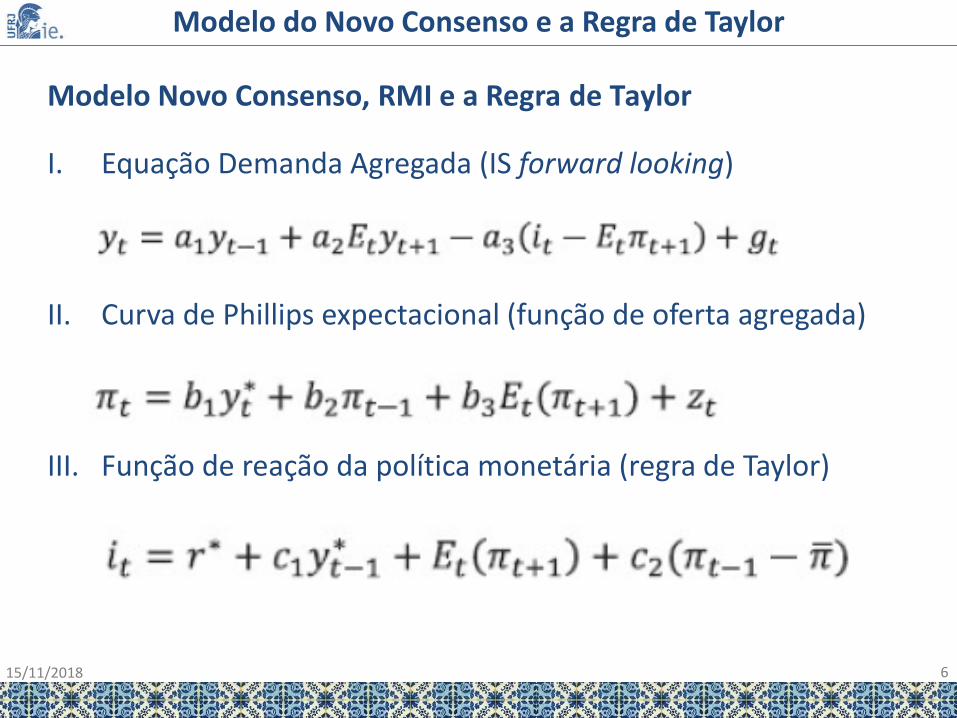

Modelo Novo Consenso, RMI e a Regra de Taylor

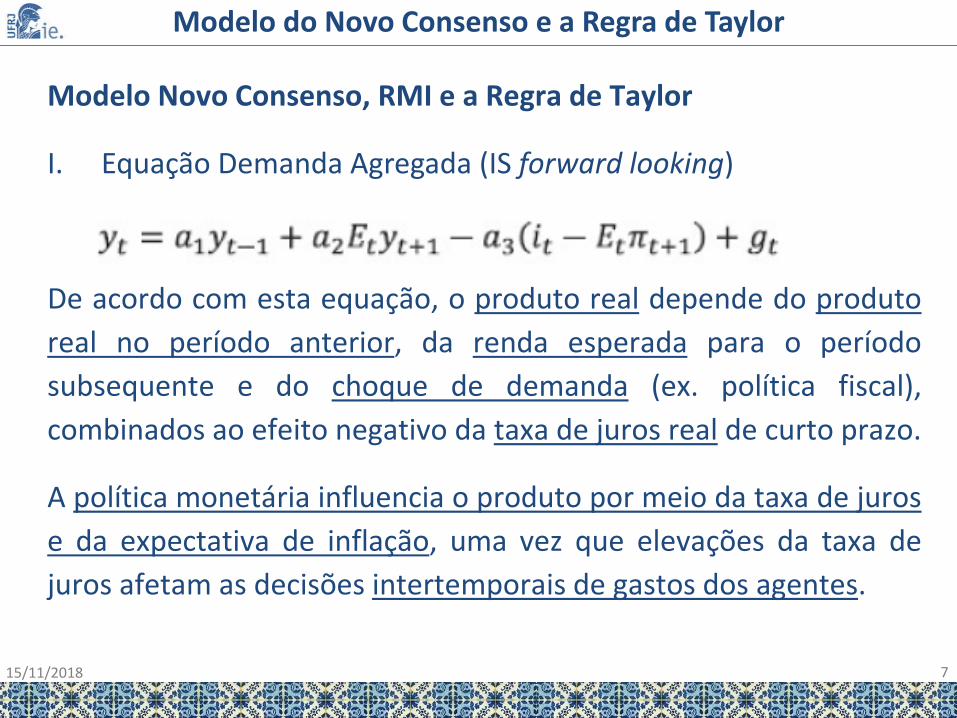

I. Equacao Demanda Agregada (IS forward looking)

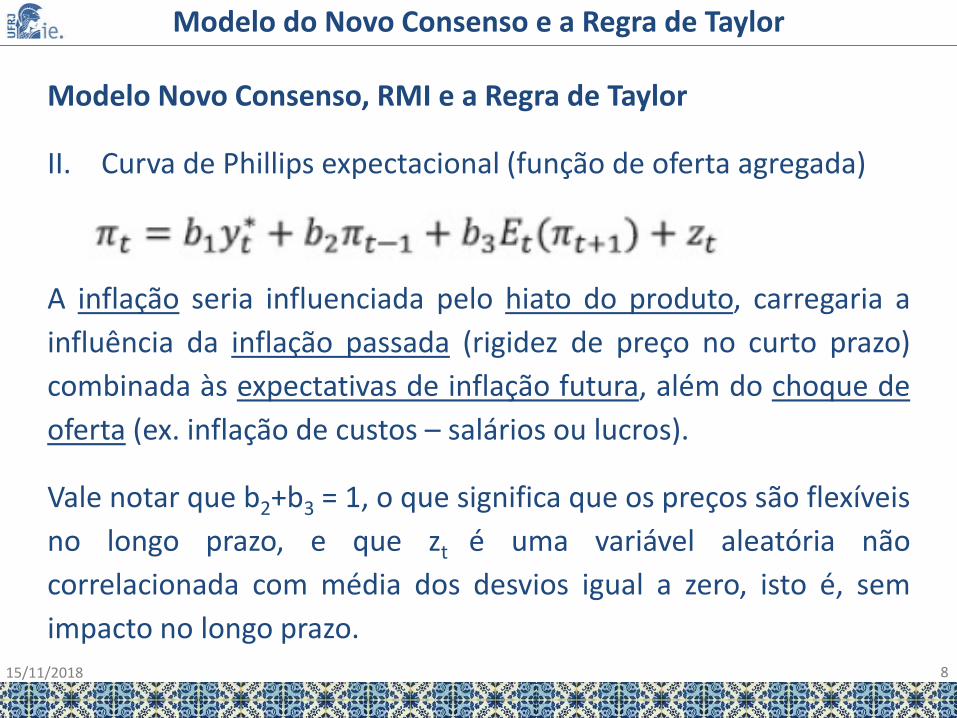

II. Curva de Phillips expectacional (funcao de oferta agregada)

III. Funcao de reacao da politica monetaria (regra de Taylor)

15/11/2018 6

Modelo do Novo Consenso e a Regra de Taylor

Modelo Novo Consenso, RMI e a Regra de Taylor

I. Equacao Demanda Agregada (IS forward looking)

De acordo com esta equacao, o produto real depende do produto

real no periodo anterior, da renda esperada para o periodo

subsequente e do choque de demanda (ex. politica fiscal),

combinados ao efeito negativo da taxa de juros real de curto prazo.

A politica monetaria influencia o produto por meio da taxa de juros

e da expectativa de inflacao, uma vez que elevacoes da taxa de

juros afetam as decisoes intertemporais de gastos dos agentes.

15/11/2018 7

Modelo do Novo Consenso e a Regra de Taylor

Modelo Novo Consenso, RMI e a Regra de Taylor

II. Curva de Phillips expectacional (função de oferta agregada)

A inflação seria influenciada pelo hiato do produto, carregaria a

influência da inflação passada (rigidez de preço no curto prazo)

combinada às expectativas de inflação futura, além do choque de

oferta (ex. inflação de custos – salários ou lucros).

Vale notar que b2+b3 = 1, o que significa que os preços são flexíveis

no longo prazo, e que zt é uma variável aleatória não

correlacionada com média dos desvios igual a zero, isto é, sem

impacto no longo prazo.15/11/2018 8

Modelo do Novo Consenso e a Regra de Taylor

Modelo Novo Consenso, RMI e a Regra de Taylor

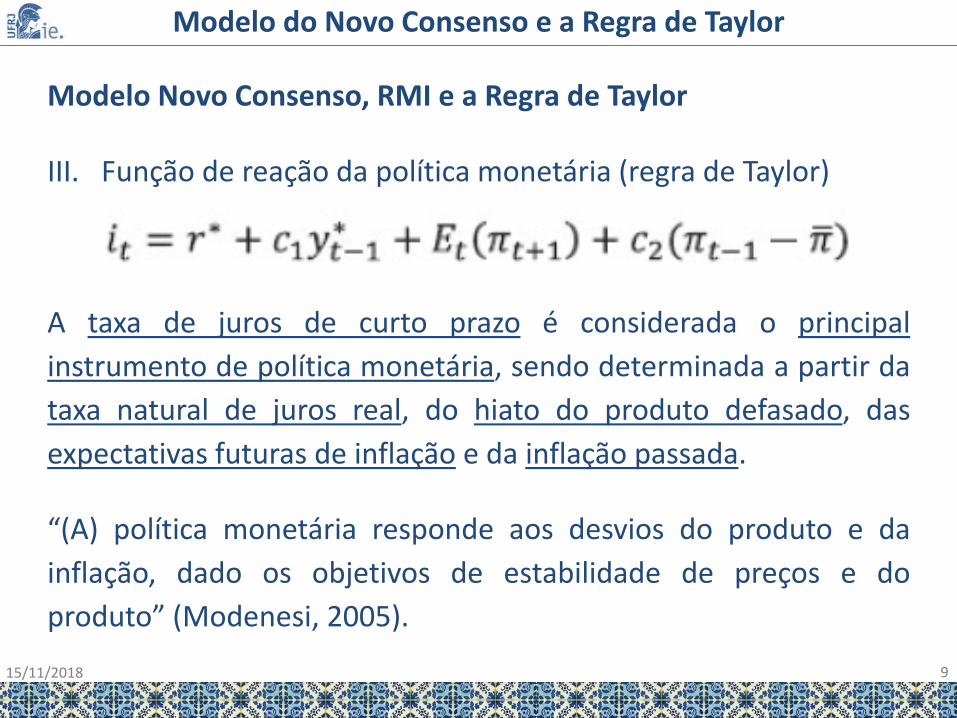

III. Função de reação da política monetária (regra de Taylor)

A taxa de juros de curto prazo é considerada o principal

instrumento de política monetária, sendo determinada a partir da

taxa natural de juros real, do hiato do produto defasado, das

expectativas futuras de inflação e da inflação passada.

“(A) política monetária responde aos desvios do produto e da

inflação, dado os objetivos de estabilidade de preços e do

produto” (Modenesi, 2005).

15/11/2018 9

Modelo do Novo Consenso e a Regra de Taylor

Modelo Novo Consenso, RMI e a Regra de Taylor

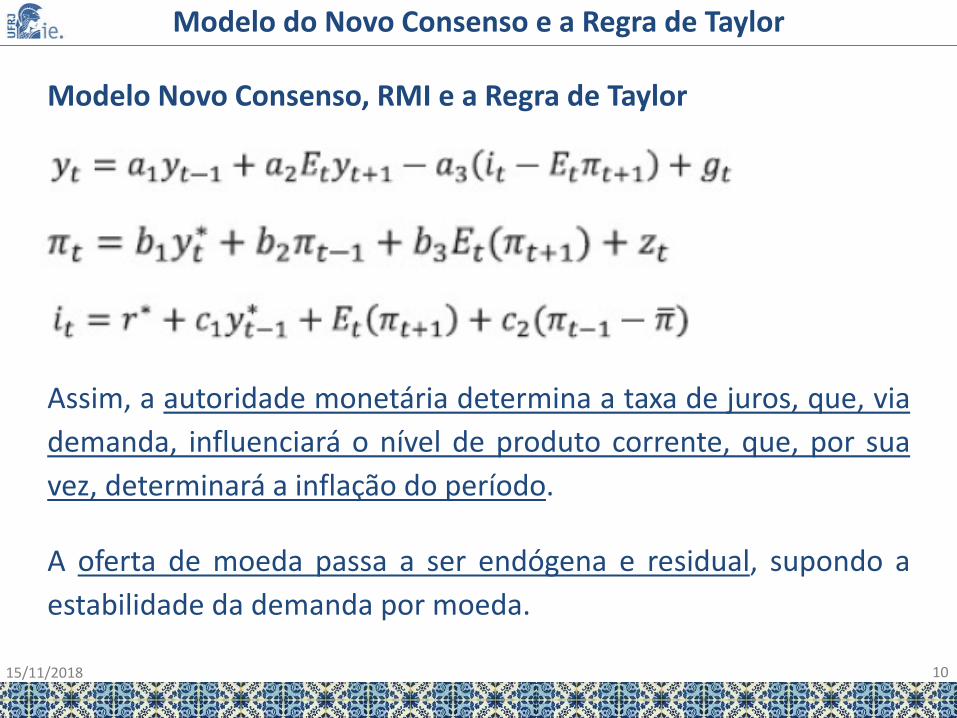

Assim, a autoridade monetária determina a taxa de juros, que, via

demanda, influenciará o nível de produto corrente, que, por sua

vez, determinará a inflação do período.

A oferta de moeda passa a ser endógena e residual, supondo a

estabilidade da demanda por moeda.

15/11/2018 10

Regime de Metas de Inflação

Novo Consenso, contexto e o RMI

A adoção do RMI ganha impulso a partir da década de 1990, tendocomo base teórica os fundamentos do Novo ConsensoMacroeconômico e base prática os insucessos nas tentativas decontrole da inflação por meio do uso de âncoras cambial emonetária.

O uso de metas monetárias perdeu força com a crescentedificuldade de se estabelecer uma relação estável entre gastos e aquantidade de moeda (instabilidade da velocidade de circulação damoeda) com o desenvolvimento de novos instrumentos financeiros.

O uso de metas para taxa de câmbio foi abandonado,particularmente em função das sucessivas crises de cambiaisocorridas na nesta mesma década em países como Argentina, Brasil,Rússia e Leste Asiático.

15/11/2018

Regime de Metas de Inflação

Pré-condições do RMI

• Autonomia do Banco Central para usar seus instrumentos de

forma a alcancar as metas estabelecidas.

• Ausencia de dominância fiscal (situacao fiscal sob controle

para evitar contagio sobre a politica monetaria)

• Definicao de metas de inflacao criveis

• Conhecimento e quantificacao dos mecanismos de

transmissao da politica monetaria

(BCB, PMF 10, p.6)15/11/2018 13

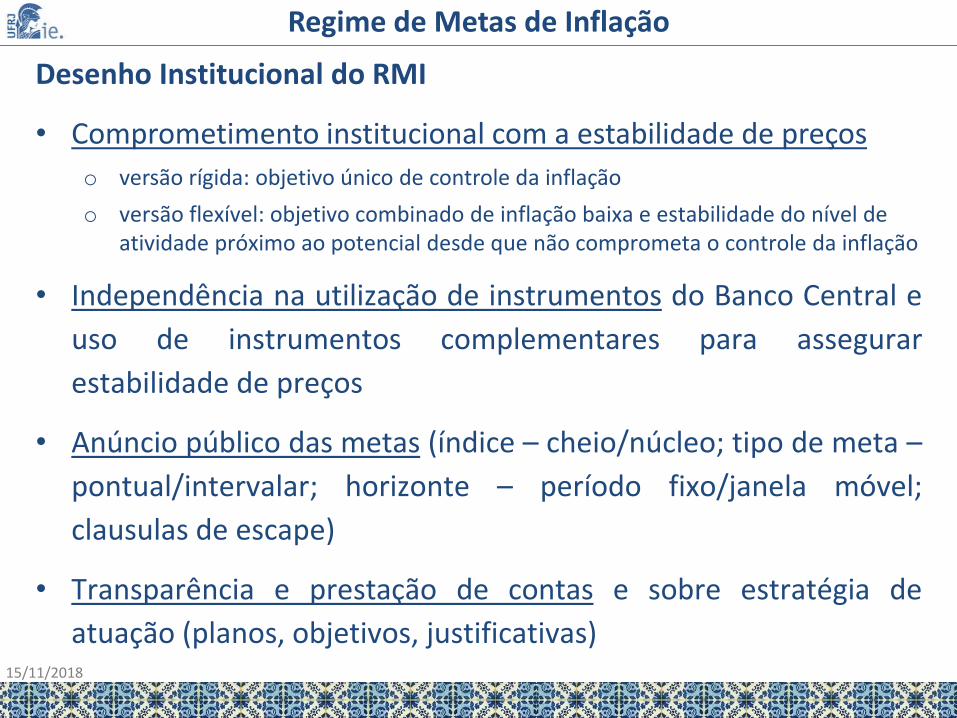

Regime de Metas de Inflação

Desenho Institucional do RMI

• Comprometimento institucional com a estabilidade de precos

o versao rigida: objetivo único de controle da inflacao

o versao flexivel: objetivo combinado de inflacao baixa e estabilidade do nivel de atividade proximo ao potencial desde que nao comprometa o controle da inflacao

• Independencia na utilizacao de instrumentos do Banco Central e

uso de instrumentos complementares para assegurar

estabilidade de precos

• Anúncio público das metas (indice – cheio/núcleo; tipo de meta –

pontual/intervalar; horizonte – periodo fixo/janela movel;

clausulas de escape)

• Transparencia e prestacao de contas e sobre estrategia de

atuacao (planos, objetivos, justificativas)15/11/2018

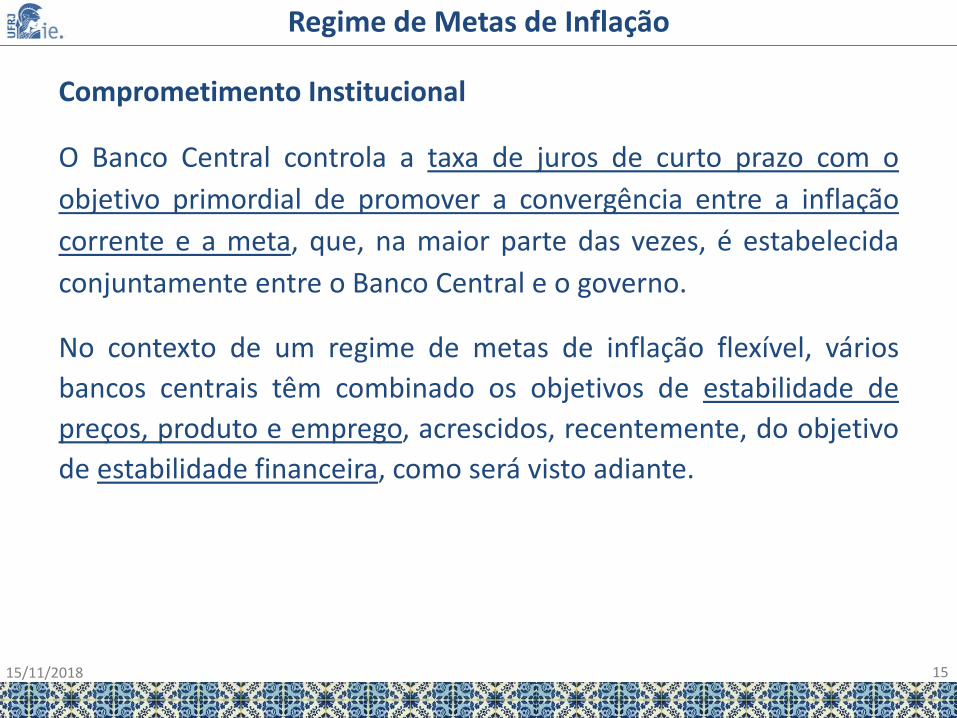

Regime de Metas de Inflação

Comprometimento Institucional

O Banco Central controla a taxa de juros de curto prazo com o

objetivo primordial de promover a convergência entre a inflação

corrente e a meta, que, na maior parte das vezes, é estabelecida

conjuntamente entre o Banco Central e o governo.

No contexto de um regime de metas de inflação flexível, vários

bancos centrais têm combinado os objetivos de estabilidade de

preços, produto e emprego, acrescidos, recentemente, do objetivo

de estabilidade financeira, como será visto adiante.

15/11/2018 15

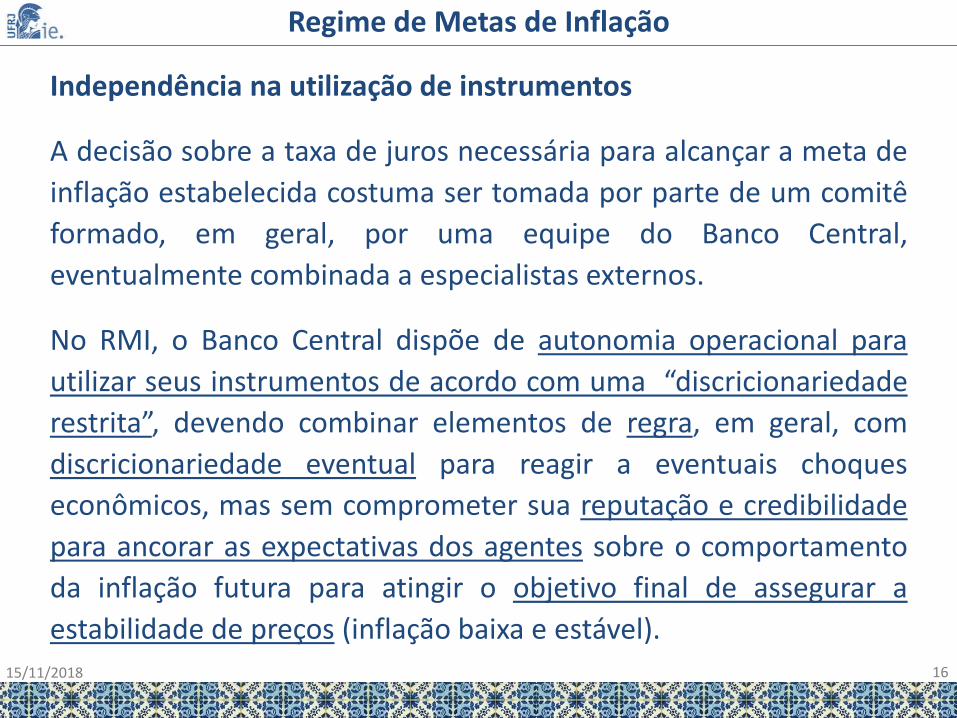

Regime de Metas de Inflação

Independência na utilização de instrumentos

A decisão sobre a taxa de juros necessária para alcançar a meta de

inflação estabelecida costuma ser tomada por parte de um comitê

formado, em geral, por uma equipe do Banco Central,

eventualmente combinada a especialistas externos.

No RMI, o Banco Central dispõe de autonomia operacional para

utilizar seus instrumentos de acordo com uma “discricionariedade

restrita”, devendo combinar elementos de regra, em geral, com

discricionariedade eventual para reagir a eventuais choques

econômicos, mas sem comprometer sua reputação e credibilidade

para ancorar as expectativas dos agentes sobre o comportamento

da inflação futura para atingir o objetivo final de assegurar a

estabilidade de preços (inflação baixa e estável).15/11/2018 16

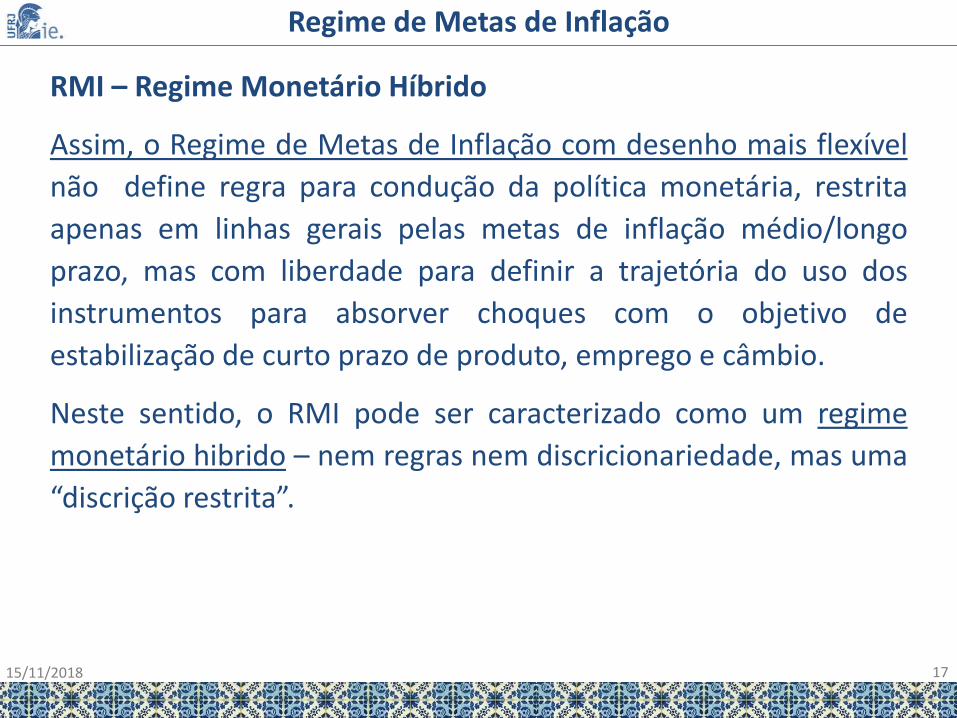

Regime de Metas de Inflação

RMI – Regime Monetário Híbrido

Assim, o Regime de Metas de Inflação com desenho mais flexível

não define regra para condução da política monetária, restrita

apenas em linhas gerais pelas metas de inflação médio/longo

prazo, mas com liberdade para definir a trajetória do uso dos

instrumentos para absorver choques com o objetivo de

estabilização de curto prazo de produto, emprego e câmbio.

Neste sentido, o RMI pode ser caracterizado como um regime

monetário hibrido – nem regras nem discricionariedade, mas uma

“discricao restrita”.

15/11/2018 17

Regime de Metas de Inflação

Anúncio público das metas

1. “escolha do índice de inflação: usualmente existem duas

alternativas - o índice cheio ou um núcleo de inflacao”;

• índice cheio: são considerados todos os itens presentes nolevantamento do índice de preços de referência.

• índice núcleo: busca captar a tendência da inflação,expurgando as variações dos componentes mais voláteis.

O primeiro é mais crível (facilidade de compreensão), porém é

mais volátil. “Independentemente da forma de cálculo, medidas

adequadas de núcleo de inflação devem apresentar a mesma

trajetória de longo-prazo que a inflação cheia, com exceção dos

casos em que a variação de preços dos itens excluídos seja de

natureza permanente”.(BCB, PMF 10, p.6 e 10)15/11/2018 18

Regime de Metas de Inflação

Anúncio público das metas

2. “definição da meta, que pode ser pontual ou intervalar. Nocaso intervalar (banda), ainda existe a alternativa de ter ou nãometa central”;

O uso de intervalos (bandas) aceitáveis para a inflação se deve,em primeiro lugar, ao fato de o banco central não controlardiretamente a inflação, mas procurar influenciá-la indiretamentepor meio de alterações na taxa de juros básica da economia, quesó têm resultado com alguma defasagem.

Em segundo lugar, a definição desses intervalos permite aacomodação de choques (ex. quebra de safra, estiagem), semimpactos excessivamente restritivos na economia.

(BCB, PMF 10, p.6-7)15/11/2018 19

Regime de Metas de Inflação

Anúncio público das metas

2. “definicao da meta, que pode ser pontual ou intervalar”;

Neste sentido, a credibilidade do regime depende da definiçãode uma amplitude para as bandas que permita o cumprimentoda meta.

Mas, ao mesmo tempo, é importante que esta amplitude nãofragilize a percepção do público sobre o compromisso com oregime.

(BCB, PMF 10, p.6-7)15/11/2018 20

Regime de Metas de Inflação

Anúncio público das metas

2. “definicao da meta, que pode ser pontual ou intervalar”;

A definição do intervalo da banda considera:

• “frequência e magnitude dos choques a que a economiaestá sujeita e resistência da economia a esses choques.

• “defasagens existentes nos efeitos da política monetaria”

• “maior limitação dos modelos de previsão, em virtude, porexemplo, da presença de mudanças estruturais naeconomia, que não podem ser rapidamente captadas emmodelos econométricos, dada a necessidade dereconstrução das séries historicas”.

(BCB, PMF 10, p.6-7)15/11/2018 21

Regime de Metas de Inflação

Anúncio público das metas

3. “horizonte da meta: definição do período de referência paraavaliar o cumprimento da meta para a inflacao”;

Sistemas alternativos:

• Período fixo: ex. ano-calendário – doze meses de janeiro adezembro.

• Janela móvel: avaliação periódica (ex. mensal),considerando a inflação acumulada em determinadonúmero de meses (em geral, doze).

• Média ao longo do tempo: avaliação periódica (ex. anual),considerando a inflação média em determinado períodode tempo (ex. três anos).

(BCB, PMF 10, p.6 e 8)15/11/2018 22

Regime de Metas de Inflação

Anúncio público das metas

3. “horizonte da meta: definicao do periodo de referencia paraavaliar o cumprimento da meta para a inflacao”;

A definicao do horizonte para avaliacao do cumprimento dadeve ser longo o suficiente para permitir respostas suaves aeventuais choques economicos, mas curtos o suficiente parareforcar a convergencia das expectativas e evitar a perda decredibilidade.

(BCB, PMF 10, p.6 e 8)15/11/2018 23

Regime de Metas de Inflação

Anúncio público das metas

4. “existencia de clausulas de escape: estabelecimento a prioride situacoes que podem justificar o nao cumprimento dasmetas;”

As clausulas de escape sao criadas como forma de conferirflexibilidade a autoridade monetaria para lidar com choquesexogenos atipicos e imprevistos, sem comprometer acredibilidade do regime.

Em geral, o uso destas clausulas deve vir acompanhado depropostas para assegurar o retorno a meta o mais brevepossivel.

(BCB, PMF 10, p.6)15/11/2018 24

Regime de Metas de Inflação

Transparência e Prestação de Contas

5. “transparência: formas de comunicação da autoridade monetáriavisando informar a sociedade sobre a condução do regime demetas”.

Os bancos centrais, em geral, publicam relatórios com informaçõessobre o comportamento da economia, a trajetória e tendência dainflação e a condução da política monetária.

No que diz respeito à prestação de contas, caso a meta de inflaçãoestabelecida não seja alcançada, em geral, são estabelecidosprocedimentos a serem cumpridos (ex. submissão de carta por parteda autoridade monetária) no sentido de justificar o ocorrido eapresentar os planos que assegurem a correção do desvio verificado.

(BCB, PMF 10, p.6)15/11/2018 25

Regime de Metas de Inflação

2615/11/2018

Vantagens e Desvantagens

Dentre as principais vantagens, destaca-se a capacidade de

resposta a choques, maior transparencia, que restringe o espaco

para o vies inflacionario e politicas temporalmente inconsistentes,

e maior credibilidade, que ajuda na convergencia das expectativas

e acaba reduzindo a taxa de sacrificio e a volatilidade.

As criticas direcionam-se a rigidez do regime voltado a meta de

inflacao, com baixo grau de previsibilidade e controle, que se

sobrepoe as metas de estabilidade do produto e crescimento

economico, podendo comprometer o desempenho economico,

particularmente em casos de inflacao que nao sao de demanda.

Regime de Metas de Inflação

2715/11/2018

Vantagens e Desvantagens

Em termos teóricos, os pós-keynesianos contrapõe-se aos

fundamentos do tripé: taxa natural de desemprego, viés

inflacionários e curva de Phillips expectacional.

Os autores defendem que a moeda não é neutra nem no curto

nem no longo prazo e que mudanças na política monetária, ao

afetar a taxa de juros e decisões de investimento, alteram a taxa

de desemprego de equilíbrio, isto é, a taxa de desemprego

compatível com a estabilidade de preços no longo prazo, que se

torna path-dependent. Portanto, política monetária deve ser

usada de maneira discricionária para administrar a demanda

agregada.

Regime de Metas de Inflação

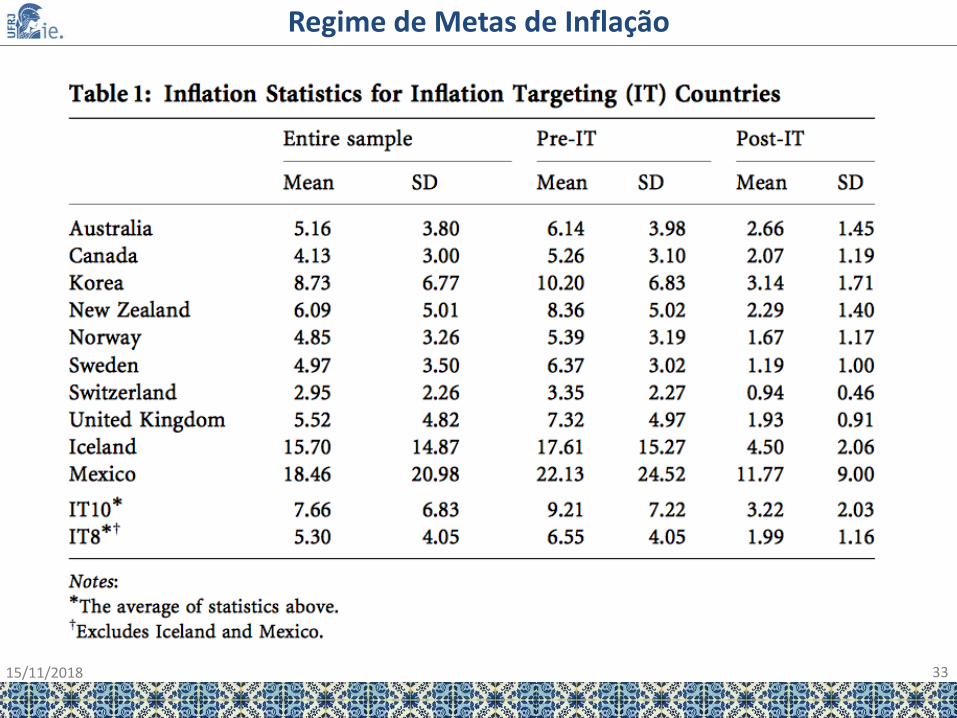

Evidências internacionais em economias emergentes

Estudos empiricos, em geral, nao sao conclusivos sobre resultado favoravel

do RMI sobre a combinacao maior controle da inflacao e maior crescimento

economico, em particular no caso de paises emergentes.

Os paises emergente costumam enfrentar dificuldades na operacionalizacao

do RMI que se reforcam, que derivam da falta de credibilidade da politica

monetaria, da forte influencia do câmbio sobre os precos (grande proporcao

dos bens comercializaveis na cesta de consumo das familias), o que dificulta

o controle da inflacao, e da maior instabilidade, numa economia menos

diversificada e com mercado financeiro menos desenvolvido, que dificulta a

previsao da inflacao.

Ao mesmo tempo, o RMI foi adotado em muitos paises num periodo em que

houve fatores favoraveis ao controle da inflacao em todos os paises – como

maior participacao de produtores de baixo custo nos mercados globais (ex.

China).15/11/2018 28

Regime de Metas de Inflação

15/11/2018 29

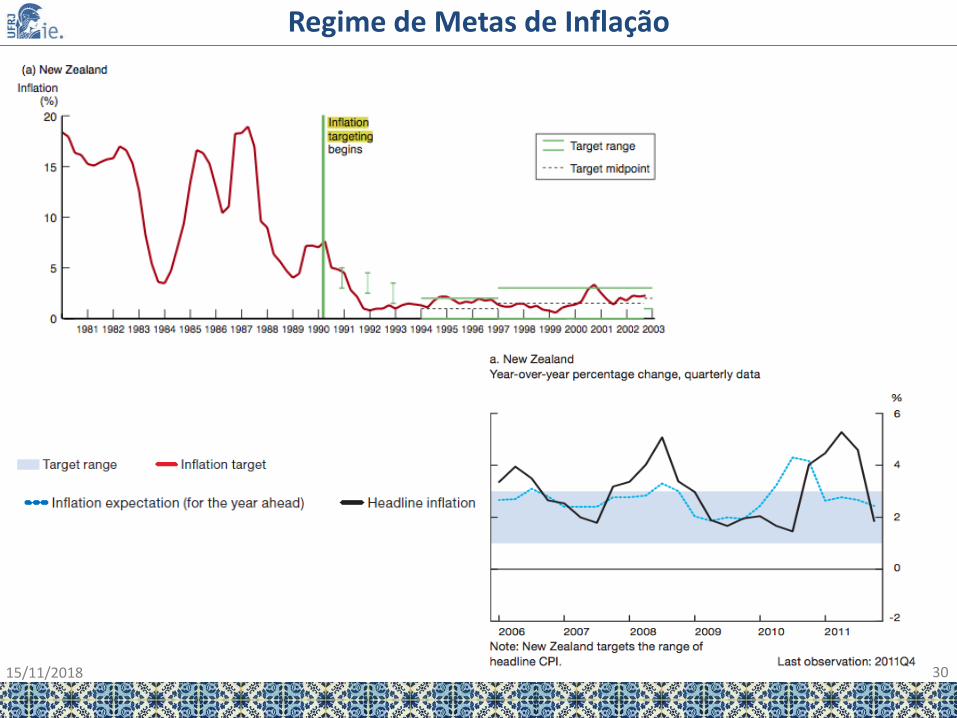

Regime de Metas de Inflação

15/11/2018 30

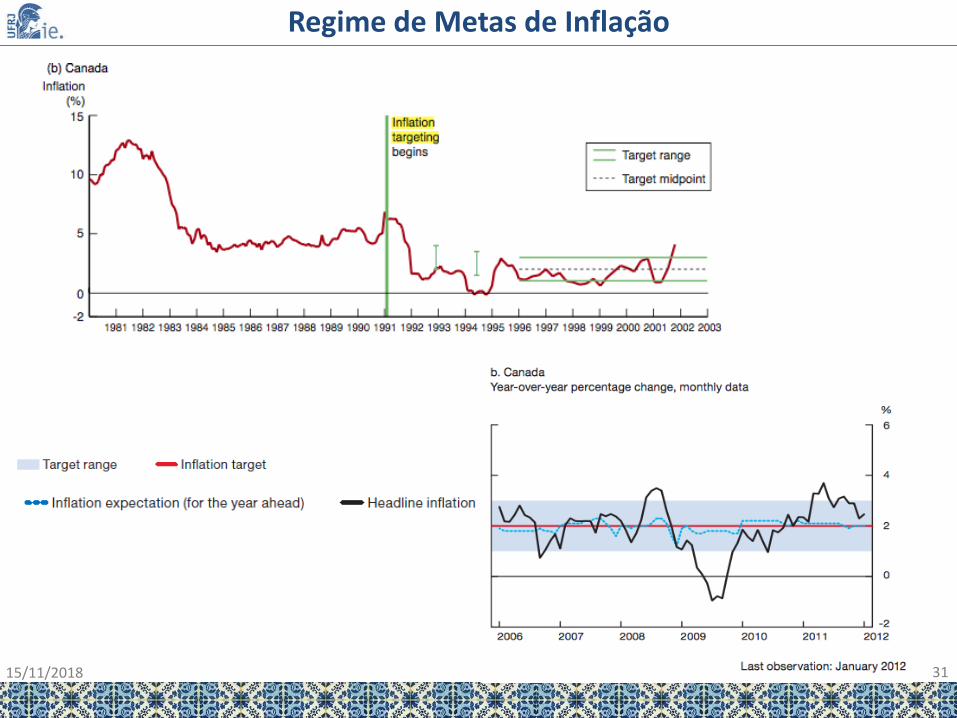

Regime de Metas de Inflação

15/11/2018 31

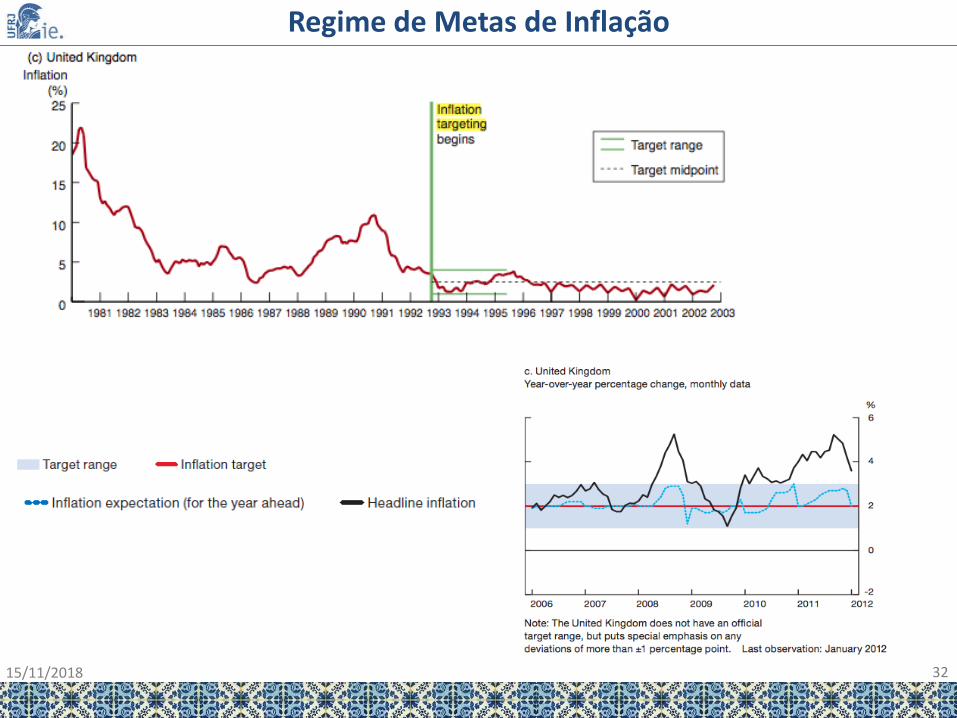

Regime de Metas de Inflação

15/11/2018 32

Regime de Metas de Inflação

15/11/2018 33

Regime de Metas de Inflação

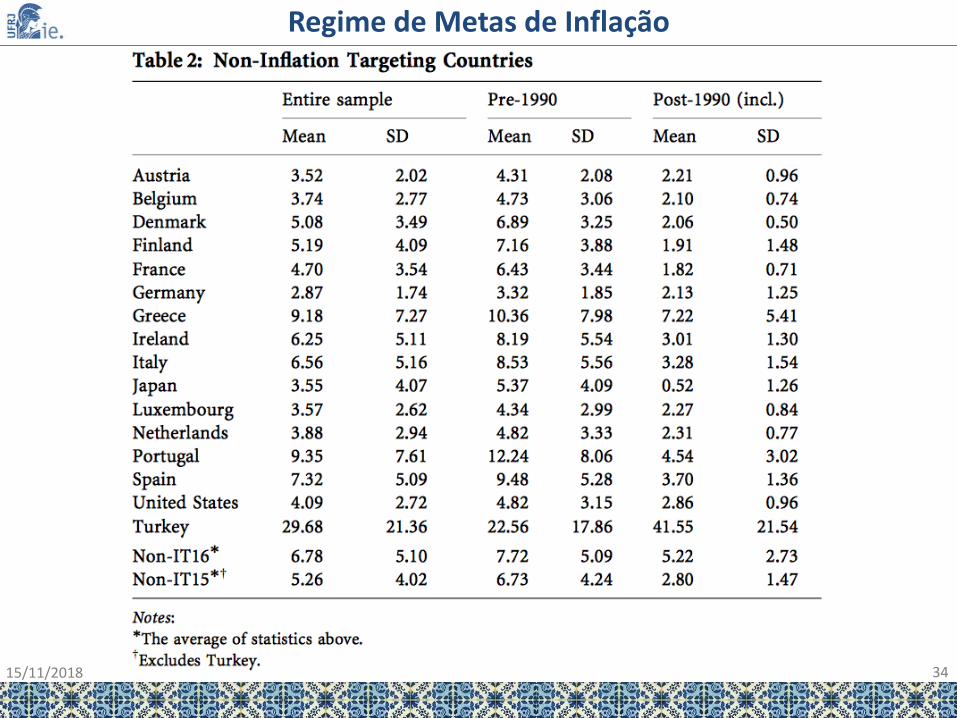

15/11/2018 34

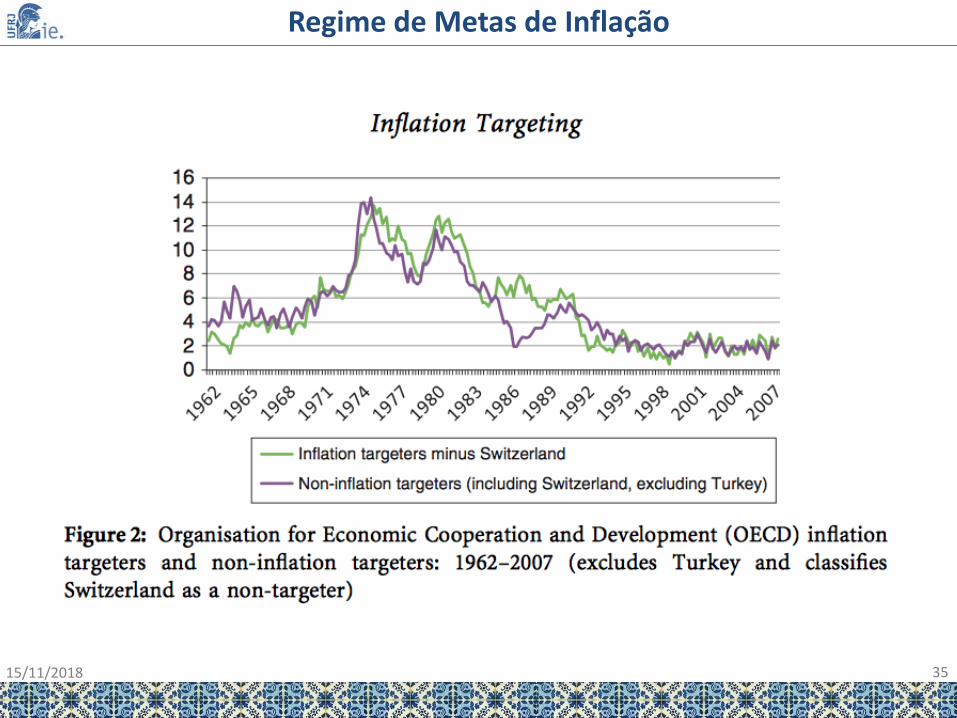

Regime de Metas de Inflação

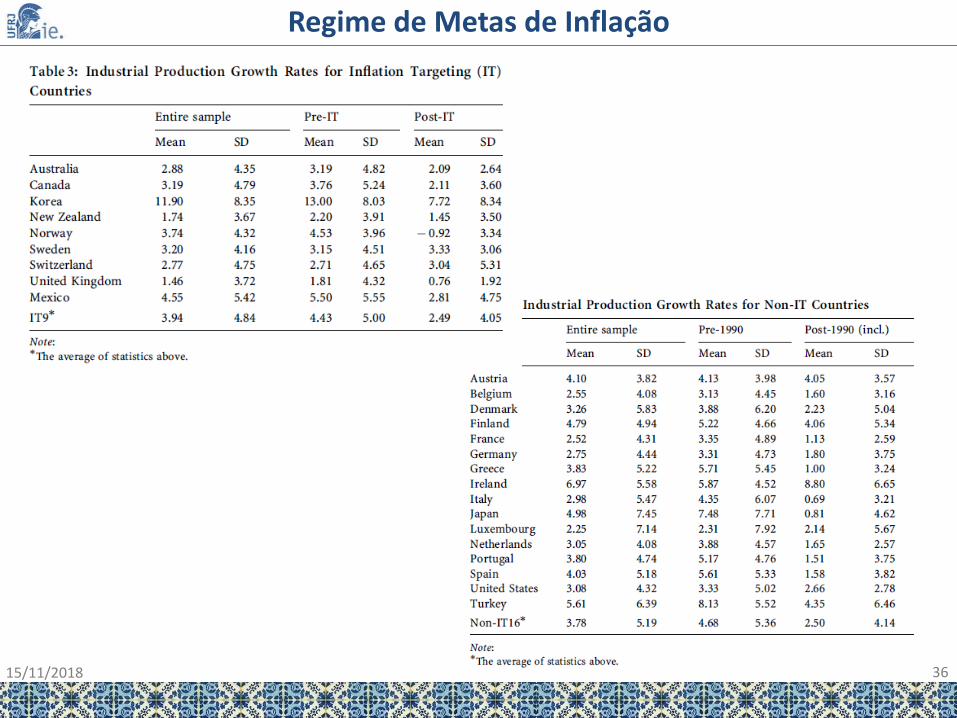

15/11/2018 35

Regime de Metas de Inflação

15/11/2018 36

Regime de Metas de Inflação

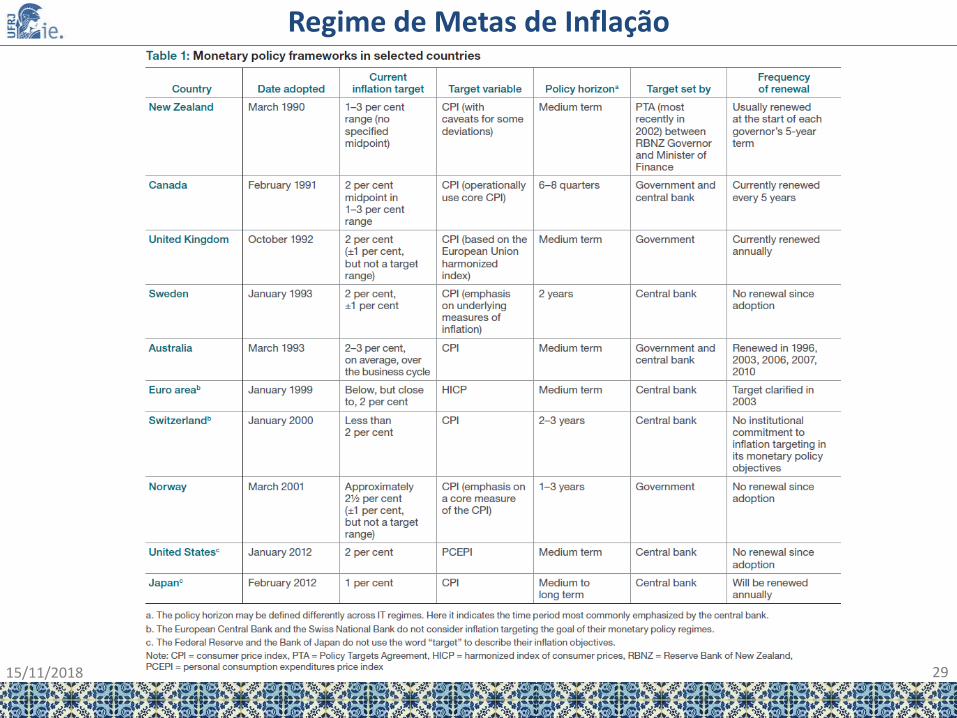

Fonte dos dados:

Ben S. BERNANKE, Thomas LAUBACH, Frederic S. MISHKIN, and Adam S.POSON, Inflation Targeting: Lessons from the International Experience(Princeton: Princeton University Press, 1999), updates from the same sources,and www.rbnz.govt.nz/statistics/econind/a3/ha3.xls.

WALSH, C. E., “Inflation Targeting: What Have We Learned?”. InternationalFinance 12:2, 2009: pp. 195–233

Robert LAVIGNE, Rhys R. MENDES and Subrata SARKER, International EconomicAnalysis Department, INFLATION TARGETING: THE RECENT INTERNATIONALEXPERIENCE BANK OF CANADA REVIEW • SPRING 2012

15/11/2018 37

Top Related