Línguas

Páginas

Legal

1

Administração Financeira

Introdução a Administração

Financeira

2

Introdução a Administração

Financeira

3

Introdução

As finanças podem ser definidas como um conjunto de técnicas que discutem asrelações envolvendo duas variáveis principais: dinheiro e tempo;

A contabilidade igualmente estuda e registra o ocorreu com o dinheiro no tempo.Porém em função dos requisitos de objetividade. Para registrar, demanda

4

Porém em função dos requisitos de objetividade. Para registrar, demandadocumentação apropriada sobre o que já ocorreu (Emissão de NF e aprovação depedidos)

A análise da relação entre dinheiro e tempo torna-se mais simples por meio doestudo do dinheiro no tempo, apresentado sob a forma de diferentes taxas deretorno.

No mundo real, o retorno está sempre acompanhada de dois atributos: o prêmio

pelo tempo e o prêmio pelo risco. A compreensão de retornos, tempos e riscos éessencial em Finanças

Introdução

A Administração Financeira incorporou conteúdos cada vez mais abrangentes ámedida que o mundo corporativo expandiu suas dimensões, ampliando a gamade tarefas e consequentemente áreas de atuação podendo hoje, o profissional de

finanças atuar como analista de crédito; controller, gerente de projetos; analista deinvestimentos, atuar em bancos; corretoras; distribuidoras e bolsa de valores; alémde atuar como consultor autônomo entre outras.

5

de atuar como consultor autônomo entre outras.

Seu objetivo envolve a maximização de riquezas. O administrador financeiro é oprincipal responsável pela criação de valor, por meio de acompanhamentocontinuo e sistemático dos fatores que podem afetar esses resultados como:

- Negociação com os bancos;

- Politica de concessão de crédito nas vendas a prazo

- Politica de estoques, investimentos, endividamento, etc

Maximizar os lucros ou maximização da riqueza ?

Introdução

Existem duas ambiguidades fundamentais com relação ao critério demaximização do lucros:

Se o processo de produção exige muitos períodos, deve ser maximizado o lucro dequal período ?

6

qual período ?

Se tanto as receitas como as despesas futuras são incertas, qual é, então, osignificado de “maximizar os lucros”, quando esses são descritos como umadistribuição de probabilidades ?

Presume-se que o objetivo da maximização de riqueza dos acionistas não entre emconflito com outros objetivos sociais (as decisões que são tomadas interessa aspartes, teoria da agência e principio da entidade);

Introdução

Nesse tópico vamos desenvolver nosso estudo de Administração Financeira combase em três eixos principais: a função financeira, o seu inter-relacionamento comas demais funções organizacionais e a sua evolução ao longo do tempo e desafiosatuais,

7

Função Financeira: A função financeira é responsável por tudo aquilo quemodifica o valor de uma empresa. Para tanto devem ser analisadas todas as açõese decisões alternativas da empresa e selecionar aquelas que aumentem o seu valor e,consequentemente a riqueza dos seus donos (Ex: Custo e despesas operacionaisreduziram em 18 % o lucro da Votorantim Cimentos em 2014)

O objetivo da administração financeira: A crescente globalização dos mercadose a necessidade de se obter uma maior competitividade em termos mundiaisgeraram uma convergência com relação ao objetivo financeiro de uma empresa.

Introdução

A definição de maximização do lucro vem perdendo força diante das diversasrestrições e por não definir efetivamente a capacidade financeira de pagamento

da empresa. Um conceito alternativo é que a administração financeira visa amaximização da riqueza.

8

Enquanto o lucro é um conceito que se baseia no regimente de competência –os eventos são registrados na medida que ocorrem, o fluxo de caixa tem por base

o regime de caixa – os eventos são registrados em função da entrada e saída derecursos no caixa das empresas.

Uma definição mais atual a respeito do objetivo da Administração Financeira é o damaximização da riqueza dos acionistas ou donos da empresa somada ao conceito desustentabilidade empresarial.

Introdução

Flexibilidade entre liquidez e lucro

A maximização do resultado está orientada em função da ênfase no lucro ou naliquidez:

9

Ênfase na liquidez: Economia em recessão

Ênfase no lucro: Economia em crescimento

Relacionamento Financeiro da Empresa com o Ambiente

A empresa relaciona-se financeiramente com o meio ambiente, de formasistemática. Continuamente mercadorias são compradas e vendidas, fornecedoressão pagos, duplicatas são recebidas, bancos são utilizados, impostos são pagos,salários são pagos, enfim, existem várias trocas financeiras entre empresa e o meioambiente

Decisões Financeiras

A criação de valor para os acionistas é resultado das decisões financeiras tomadaspela empresa. Essas decisões podem ser agrupadas em três categorias:

10

Decisões Financeiras

As decisões de investimento de uma empresa estão relacionadas com a composiçãodo ativo do balanço patrimonial de uma empresa.

A regra geral básica de decisão é a seguinte: o retorno de investimento deve sermaior do que o custo médio ponderado dos recursos que financiarão esse

11

maior do que o custo médio ponderado dos recursos que financiarão esse

investimento, ou, alternativamente deve gerar um retorno sobre o patrimônio

liquido superior a taxa de retorno exigida pelos donos (custo do capital próprio).

Se admitirmos que o custo médio de capital dos recursos que financiarão um

investimento é a taxa mínima de retorno dos financiadores externos e

internos da empresa, um retorno superior a ela, estará gerando valor aos acionistas:

I – Se o retorno sobre o investimento for maior que o custo médio ponderado decapital, será gerado valor econômico agregado

Decisões Financeiras

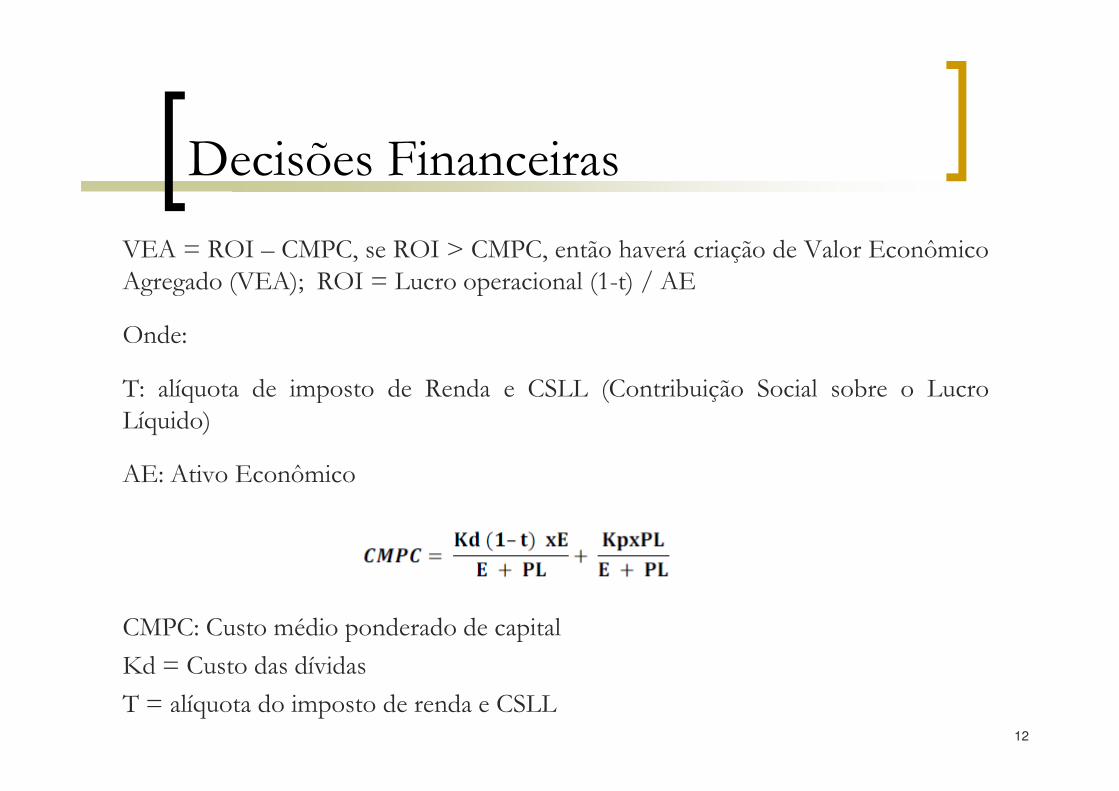

VEA = ROI – CMPC, se ROI > CMPC, então haverá criação de Valor EconômicoAgregado (VEA); ROI = Lucro operacional (1-t) / AE

Onde:

T: alíquota de imposto de Renda e CSLL (Contribuição Social sobre o Lucro

12

T: alíquota de imposto de Renda e CSLL (Contribuição Social sobre o LucroLíquido)

AE: Ativo Econômico

CMPC: Custo médio ponderado de capital

Kd = Custo das dívidas

T = alíquota do imposto de renda e CSLL

Decisões Financeiras

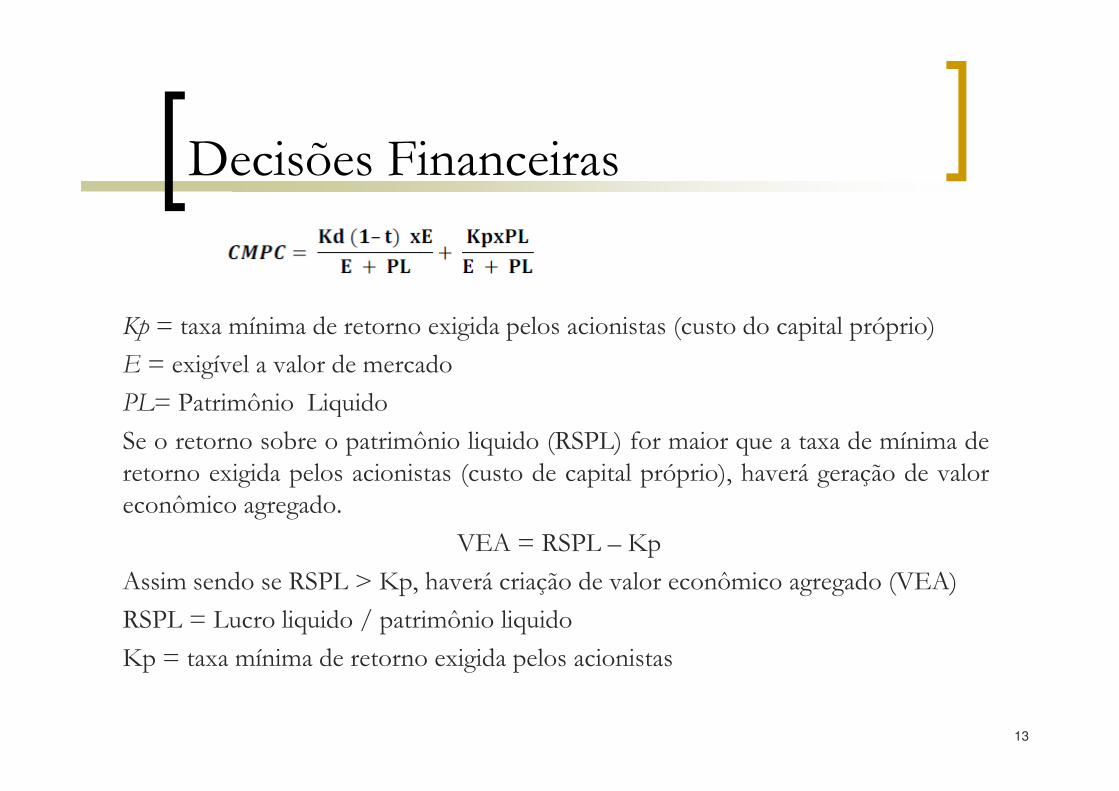

Kp = taxa mínima de retorno exigida pelos acionistas (custo do capital próprio)

E = exigível a valor de mercado

PL= Patrimônio Liquido

13

PL= Patrimônio Liquido

Se o retorno sobre o patrimônio liquido (RSPL) for maior que a taxa de mínima deretorno exigida pelos acionistas (custo de capital próprio), haverá geração de valoreconômico agregado.

VEA = RSPL – Kp

Assim sendo se RSPL > Kp, haverá criação de valor econômico agregado (VEA)

RSPL = Lucro liquido / patrimônio liquido

Kp = taxa mínima de retorno exigida pelos acionistas

Decisões Financeiras - Financiamento

As decisões de financiamento referem-se as formas pelas quais os investimentos

serão financiados, ou seja, as origens dos recursos que financiarão os ativos deuma empresa. O foco está em obter o menor custo médio ponderado marginalpossível, sem afetar a classificação de risco da empresa;

14

A busca de uma estrutura ótima de uma empresa é uma questão em aberto naTeoria de Finanças, devendo-se ressaltar que as características peculiares do

mercado financeiro brasileiro, tais como acesso a fontes de financiamento delongo prazo e o acesso ao mercado de ações, determina em muitos casoscomportamentos divergentes entre grandes empresas e médias, pequenas e microempresas no que tange á utilização de capitais próprios ou de terceiros.

As decisões sobre a distribuição de lucros referem-se a trade off entre distribuirlucros ou reinvesti-los na própria empresa.

Decisões Financeiras - Financiamento

A questão central é: Qual o impacto dessas decisões sobre os fluxos de caixafuturos de uma empresa e, em última análise, sobre o seu valor ?

A Gestão baseada em valor:

A administração financeira contemporânea está centrada na geração de valor para o

15

A administração financeira contemporânea está centrada na geração de valor para oacionista. O conceito mais utilizado é o Valor Econômico Agregado, marcaregistrada da corretora americana Stern & Stewart

O conceito de valor econômico agregado tornou a avaliação da empresa maisobjetiva: uma boa performance significa criar valor para o acionista e uma má

performance significa destruir valor do acionista. A avaliação de desempenhoatravés da análise da geração de valor para o acionista é usada inclusive para adefinição da remuneração variável dos executivos.

Decisões Financeiras - FinanciamentoEm termos organizacionais para estabelecer uma gestão baseada em valor énecessário o conhecimento dos chamados direcionadores de valor, em termosfinanceiros é possível identificar um conjunto de direcionadores a partir dasestratégias financeiras genéricas:

16

Decisões Financeiras - FinanciamentoUma gestão baseada em valor passa pela identificação de seus principaisdirecionadores de valor e pela sua gestão em termos estratégicos e operacionais.

17

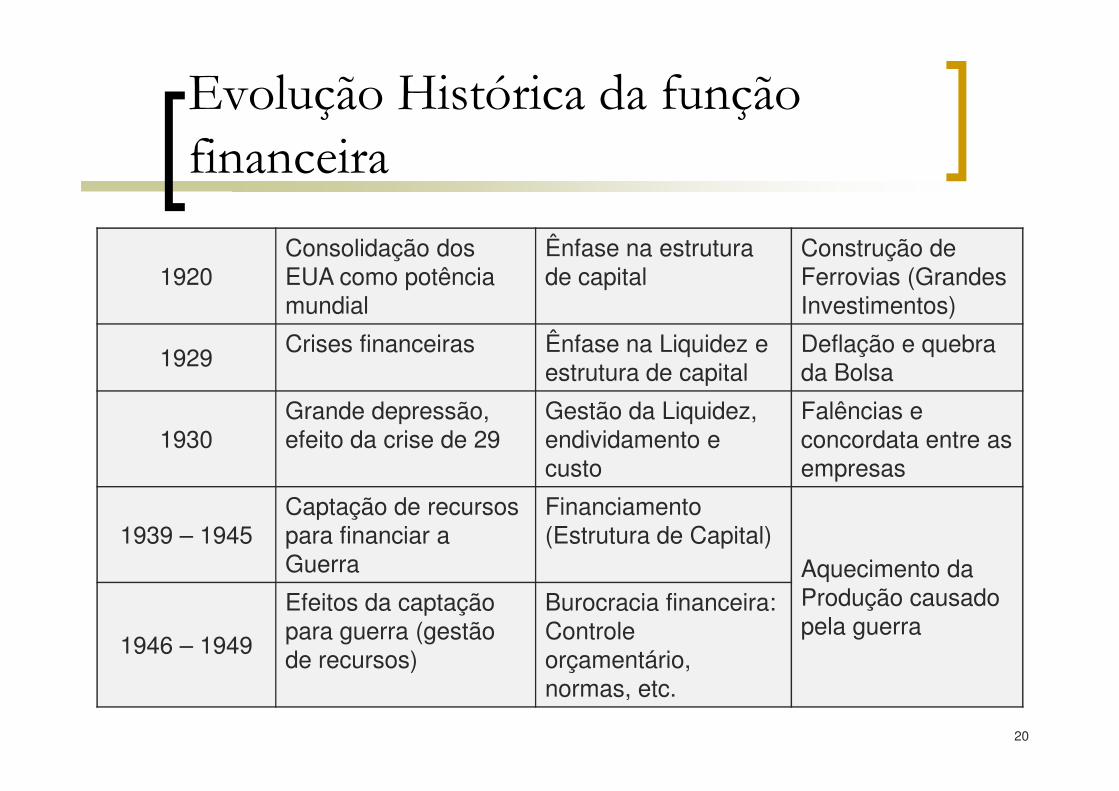

Evolução Histórica da função financeira

O estudo sistemático dos princípios da gerência financeira remonta o inicio doséculo XIX. A conclusão das redes ferroviárias americanas no final da década

de 1880 fez surgir um movimento de consolidação empresarial, tendo como umdos objetivos a criação de grupos industriais de abrangência nacional.

No começo do século XX, aproximadamente 300 complexos industriais haviam se

18

No começo do século XX, aproximadamente 300 complexos industriais haviam seformado, sendo que 78 deles eram responsáveis por mais de 50 % da produção emseu setor. Nesse contexto, a necessidade de capital para consolidar os grandes

complexos industriais era eminente e, assim, a administração dos gruposeconômicos passou por grandes problemas de estrutura de capital, ou seja, a

composição das fontes de financiamento.

A análise da seleção correta da estrutura de capital foi tema central da literatura definanceira nesse período.

Muitos insucessos foram creditados ao alto custo dofinanciamento quando comparado aos retornos propiciadospelos investimentos, por essa razão a utilização da ação paracaptação de recursos era fortemente aconselhada.

Evolução Histórica da função financeira

19

captação de recursos era fortemente aconselhada.

Evolução Histórica da função financeira

1920Consolidação dos EUA como potência mundial

Ênfase na estrutura de capital

Construção de Ferrovias (Grandes Investimentos)

1929Crises financeiras Ênfase na Liquidez e

estrutura de capitalDeflação e quebra da Bolsa

20

1930Grande depressão,efeito da crise de 29

Gestão da Liquidez, endividamento e custo

Falências econcordata entre as empresas

1939 – 1945Captação de recursospara financiar a Guerra

Financiamento (Estrutura de Capital)

Aquecimento da Produção causado pela guerra

1946 – 1949

Efeitos da captação para guerra (gestão de recursos)

Burocracia financeira: Controleorçamentário, normas, etc.

Evolução Histórica da função financeira

1950 – 1960

Administração da prosperidade

Destaque para teorias de Finanças (Markowitz, MM,Sharp)

Empresas capitalizadas

1970 – 1980 Ênfase na análise de risco

Coeficiente Beta, CMPC, análise de

Turbulência nos mercados financeiros

21

1970 – 1980 risco CMPC, análise de sensibilidade

mercados financeiros (crise 74)

1990 – atual

Questionamentos em relação ao paradigma e hegemônico da teoria de Finanças

Kahnemann e Tversky teoria das perspectivas

Interdisciplinaridade mais ampla (crisesinternacionais –análise de risco mais abrangente

Chesterton – escritos Inglês (1874 –1936)

“O verdadeiro problema do nosso mundo não é queele seja irracional, nem mesmo racional. O principaltipo de problema é que ele é quase racional, mas nãototalmente. A vida não é uma ilogicidade; contudo, ela

22

totalmente. A vida não é uma ilogicidade; contudo, elaé uma armadilha para os lógicos. Ela parece um poucomais matemática e regular do que é; sua exatidão éóbvia, mas sua inexatidão está oculta; suas turbulênciajaz a espera”

A função financeira e a sua articulação com as demais funções gerenciais

Conforme já dito, a disciplina de administração financeira refere-se a todas as ações edecisões que afetam o valor da empresa, então tudo é finanças ?

Na verdade uma organização é formada por departamentos e seu sucesso depende daarticulação eficaz das suas funções organizacionais.

23

articulação eficaz das suas funções organizacionais.

Essa necessidade de uma visão integrada levou Kaplan e Norton (1992), a estruturarseu raciocínio estratégico ao longo de quatro focos estratégicos:

Finanças;

Clientes;

Operações;

Inovação e Crescimento (pessoas e sistemas);

A função financeira e a sua articulação com as demais funções gerenciais

As pessoas inovam dentro de uma organização, gerando produtos e serviços

que são produzidos no tempo certo e com a qualidade e o custo adequado,

permitindo satisfação das necessidades e desejos dos consumidores.

Foco Estratégico Aspectos financeiros

24

1. Clientes Formação do preço de venda

Lucratividade por cliente

Relação custo / volume / lucro

Retorno financeiro de campanhas publicitárias

Viabilidade de investimentos em marketing

Análise de novos negócios e produtos

Controle Orçamentário

Receitas de vendas e financeiras

Custos de comercialização

A função financeira e a sua articulação com as demais funções gerenciais

2. Operações Classificação e controle de custos

Investimento em estoque

Impacto financeiro das politicas de just-in-time e qualidade total

Impacto financeiro dos programas de capacitação de fornecedores

Controle orçamentário

25

Controle orçamentário

Relação preço / custo / volume

3. Aprendizagem e Retorno do investimento em pesquisa e desenvolvimento

Crescimento Retorno do investimento em desenvolvimento do capital humano

Remuneração variável (EVA / VEA)

Programa de opção de compra de ações pelos funcionários

Controle orçamentário

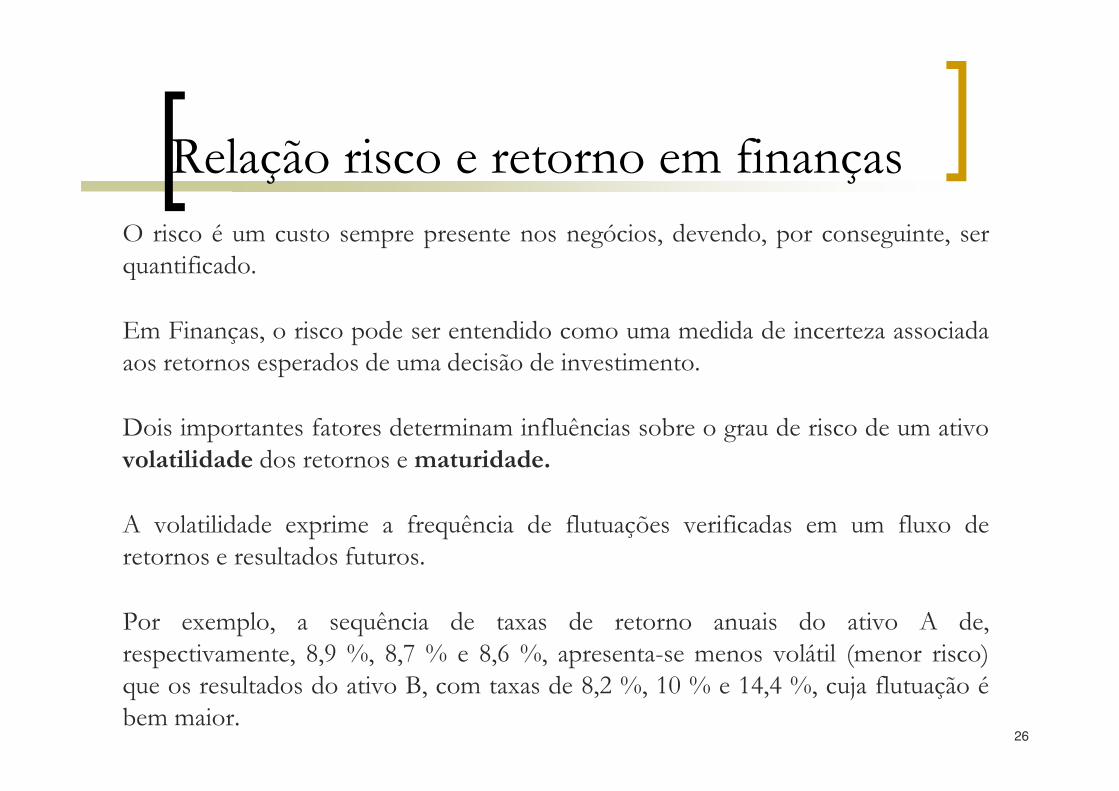

Relação risco e retorno em finançasO risco é um custo sempre presente nos negócios, devendo, por conseguinte, serquantificado.

Em Finanças, o risco pode ser entendido como uma medida de incerteza associadaaos retornos esperados de uma decisão de investimento.

26

Dois importantes fatores determinam influências sobre o grau de risco de um ativovolatilidade dos retornos e maturidade.

A volatilidade exprime a frequência de flutuações verificadas em um fluxo deretornos e resultados futuros.

Por exemplo, a sequência de taxas de retorno anuais do ativo A de,respectivamente, 8,9 %, 8,7 % e 8,6 %, apresenta-se menos volátil (menor risco)que os resultados do ativo B, com taxas de 8,2 %, 10 % e 14,4 %, cuja flutuação ébem maior.

Relação risco e retorno em finançasOutro fator determinante do risco é a maturidade do ativo, ou seja, o seu prazo devencimento. Todo aplicador atribui maior valor ao dinheiro disponível hoje, doque em alguma data futura;

Quando um investimento é realizado sempre existe o risco de o aplicador nãorecuperar o capital investido e quanto maior o prazo de recuperação financeira,

27

recuperar o capital investido e quanto maior o prazo de recuperação financeira,mais alto é o risco da alternativa, devendo o devedor ser adequadamenteremunerado pela incerteza;

Todo investimento deve recompensar os riscos oferecidos. Desta forma, aremuneração pelo risco total de uma decisão financeira é composta de uma taxalivre de risco, prometida por toda aplicação que garante o retorno prometido maisuma recompensa pelo risco assumido, ou seja:

Risco Total = Taxa Livre de Risco + Prêmio pelo Risco

Relação risco e retorno em finançasNão há como se esperar altos retornos de ativos de baixo risco. Maior grau de riscodeve oferecer maior retorno ao investidor, de maneira a recompensá-lo do negóciomais arriscado.

28

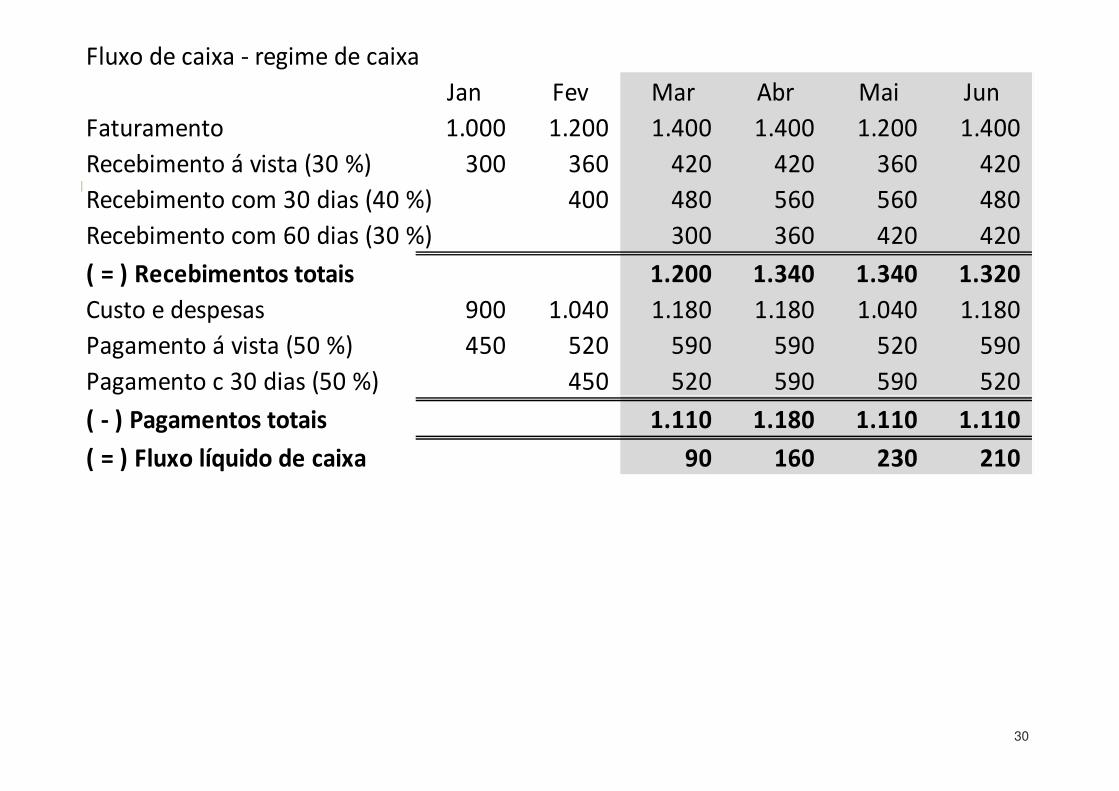

REGIME DE COMPETÊNCIA X REGIME DE CAIXA

Apuração do resultado - regime de competência

Jan Fev Mar Abr Mai Jun

( = ) Faturamento 1.000 1.200 1.400 1.400 1.200 1.400

( - ) Custos e Despesas 900 1.040 1.180 1.180 1.040 1.180

( = ) Resultado 220 220 160 220

29

Fluxo de caixa - regime de caixa

Jan Fev Mar Abr Mai Jun

Faturamento 1.000 1.200 1.400 1.400 1.200 1.400

Recebimento á vista (30 %) 300 360 420 420 360 420

Recebimento com 30 dias (40 %) 400 480 560 560 480

Recebimento com 60 dias (30 %) 300 360 420 420

( = ) Recebimentos totais 1.200 1.340 1.340 1.320

Custo e despesas 900 1.040 1.180 1.180 1.040 1.180

Pagamento á vista (50 %) 450 520 590 590 520 590

Pagamento c 30 dias (50 %) 450 520 590 590 520

30

Pagamento c 30 dias (50 %) 450 520 590 590 520

( - ) Pagamentos totais 1.110 1.180 1.110 1.110

( = ) Fluxo líquido de caixa 90 160 230 210

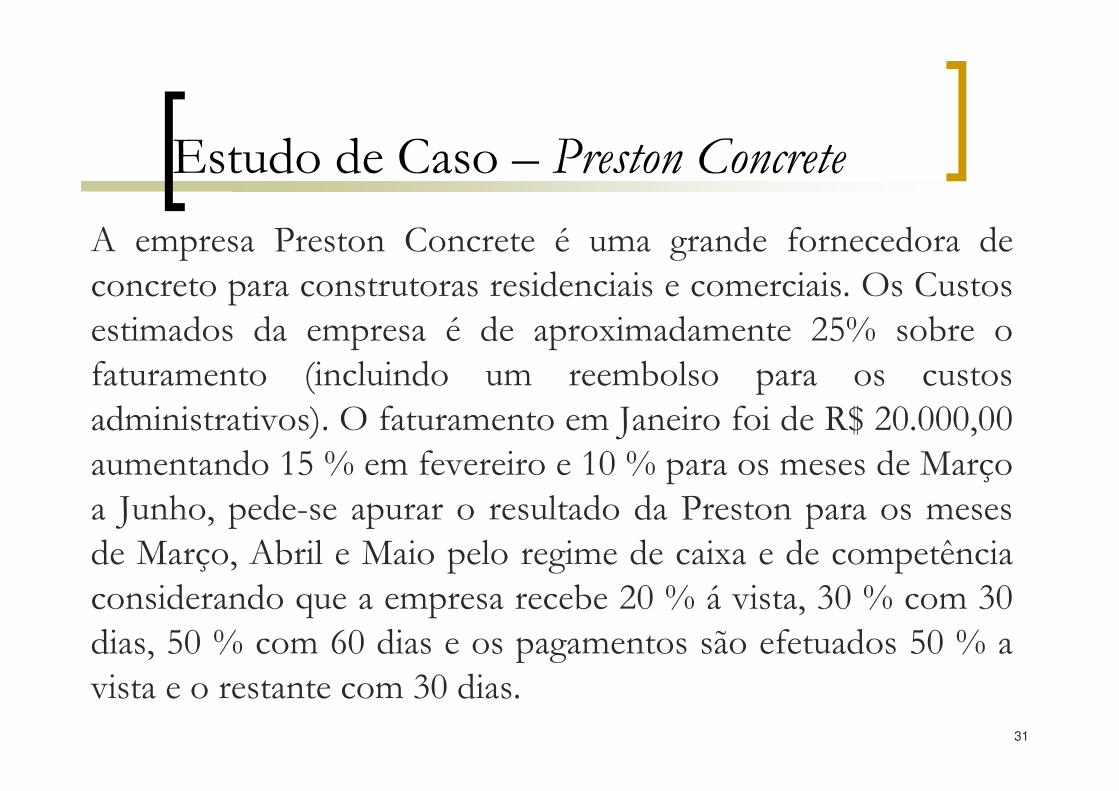

Estudo de Caso – Preston Concrete

A empresa Preston Concrete é uma grande fornecedora deconcreto para construtoras residenciais e comerciais. Os Custosestimados da empresa é de aproximadamente 25% sobre ofaturamento (incluindo um reembolso para os custos

31

administrativos). O faturamento em Janeiro foi de R$ 20.000,00aumentando 15 % em fevereiro e 10 % para os meses de Marçoa Junho, pede-se apurar o resultado da Preston para os mesesde Março, Abril e Maio pelo regime de caixa e de competênciaconsiderando que a empresa recebe 20 % á vista, 30 % com 30dias, 50 % com 60 dias e os pagamentos são efetuados 50 % avista e o restante com 30 dias.

Apuração do resultado - regime de competência

Jan Fev Mar Abr Mai Jun

( = ) Faturamento 20.000 23.000 25.300 27.830 30.613 33.674

( - ) Custos e Despesas 5.000 5.750 6.325 6.958 7.653 8.419

( = ) Resultado 18.975 20.873 22.960 25.256

Fluxo de caixa - regime de caixa

Jan Fev Mar Abr Mai Jun

Faturamento 20.000 23.000 25.300 27.830 30.613 33.674

Recebimento á vista (20 %) 4.000 4.600 5.060 5.566 6.123 6.735

Recebimento com 30 dias (30 %) 6.000 6.900 7.590 8.349 9.184

Recebimento com 60 dias (50 %) 10.000 11.500 12.650 13.915

32

Recebimento com 60 dias (50 %) 10.000 11.500 12.650 13.915

( = ) Recebimentos totais 21.960 24.656 27.122 29.834

Custo e despesas 5.000 5.750 6.325 6.958 7.653 8.419

Pagamento á vista (50 %) 2.500 2.875 3.163 3.479 3.827 4.209

Pagamento c 30 dias (50 %) 2.500 2.875 3.163 3.479 3.827

( - ) Pagamentos totais 6.038 6.641 7.305 8.036

( = ) Fluxo líquido de caixa 15.923 18.015 19.816 21.798

Apuração do resultado - regime de competência

Jan Fev Mar Abr Mai Jun

( = ) Faturamento 20.000 23.000 25.300 27.830 30.613 33.674

( - ) Custos e Despesas 5.000 5.750 6.325 6.958 7.653 8.419

( = ) Resultado 18.975 20.873 22.960 25.256

Fluxo de caixa - regime de caixa

Jan Fev Mar Abr Mai Jun

Faturamento 20.000 23.000 25.300 27.830 30.613 33.674

Recebimento á vista (20 %) 4.000 4.600 5.060 5.566 6.123 6.735

Recebimento com 30 dias (30 %) 6.000 6.900 7.590 8.349 9.184

Recebimento com 60 dias (50 %) 10.000 11.500 12.650 13.915

33

Recebimento com 60 dias (50 %) 10.000 11.500 12.650 13.915

( = ) Recebimentos totais 21.960 24.656 27.122 29.834

Custo e despesas 5.000 5.750 6.325 6.958 7.653 8.419

Pagamento á vista (50 %) 2.500 2.875 3.163 3.479 3.827 4.209

Pagamento c 30 dias (50 %) 2.500 2.875 3.163 3.479 3.827

( - ) Pagamentos totais 6.038 6.641 7.305 8.036

( = ) Fluxo líquido de caixa 15.923 18.015 19.816 21.798

Solução de Problemas

Questão 1 - Marque a questão incorreta:

a) O mercado de crédito refere-se ao estudo da estrutura dosistema bancário e das suas operação de captação e de aplicaçãode recursos.

34

b) A contabilidade de custos é importante unicamente paratermos de classificação dos custos.

c) Administração financeira de longo prazo: refere-se à geraçãode valor econômico pelas empresas.

d) São direcionadores de valor das estratégias financeirasoperacionais: o crescimento das vendas, prazos de pagamento erecebimento, giro do estoque e margem operacional de lucro.

Solução de Problemas

Questão 2 - Marque a opção incorreta:

a) Há aspectos financeiros na gestão do capital humano e nãohá como fazer uma boa administração financeira semprofissionais com o perfil adequado.

35

b) Pessoas com perfis adequados aprendem e inovam dentro deuma organização.

c) A avaliação de desempenho através da análise da geração devalor para o acionista é usada exclusivamente para a definição daremuneração variável dos executivos.

d) As decisões de investimento de uma empresa estãorelacionadas com a composição do ativo do balanço patrimonialde uma empresa.

Solução de Problemas

Questão 3 - Marque a opção incorreta:

a) Em termos financeiros, é possível identificar um conjunto dedirecionadores de valor.

36

direcionadores de valor.

b) O fenômeno da consolidação do mercado americano e desuas empresas exigiu menor rigor na gestão das empresas, paraque elas sobrevivessem ao acirramento da concorrência.

c) Nos anos 70/80, a turbulência dos mercados financeirostrouxe a ênfase na análise de risco.

d) Os riscos de um negócio tem uma parte diversificável (risconão sistemático) e outra não diversificável (risco sistemático).

Solução de Problemas

Questão 4 - Marque a opção incorreta:

a) As busca da estrutura de capital ótima de uma empresa não éuma questão em aberto na Teoria das Finanças.

37

uma questão em aberto na Teoria das Finanças.

b) A administração financeira contemporânea está centrada nageração de valor para o acionista.

c) Pessoas com perfis adequados aprendem e inovam dentro deuma organização.

d) A decisão da maximização do valor da riqueza dos donos daempresa, deixa de lado a maximização do lucro para utilizar oconceito de fluxo de caixa.

Solução de Problemas

Questão 5 - Marque a opção correta:

a) As decisões de financiamento referem-se à obtenção defundos para financiar as operações das empresas somenteatravés de recursos de terceiros.

38

através de recursos de terceiros.

b) A função financeira não é responsável por tudo aquilo quemodifica o valor de uma empresa.

c) Todas as ações e decisões da empresa devem ser analisadaspara que se possam selecionar aquelas que aumentem o valor daempresa.

d) As busca da estrutura de capital ótima de uma empresa não éuma questão em aberto na Teoria das Finanças.

Solução de Problemas

Questão 6 - Marque a questão incorreta:

a) Se o retorno sobre o patrimônio líquido for menor que a taxamínima de retorno exigida pelos acionistas (custo do capitalpróprio), haverá geração de valor econômico agregado.

39

próprio), haverá geração de valor econômico agregado.

b) A busca da estrutura de capital ótima de uma empresa é umaquestão em aberto na Teoria das Finanças.

c) A administração financeira contemporânea está centrada nageração de valor para o acionista.

d) Em termos financeiros, é possível identificar um conjunto dedirecionadores de valor.

Solução de Problemas

Questão 6 - Marque a questão incorreta:

a) Se o retorno sobre o patrimônio líquido for menor que a taxamínima de retorno exigida pelos acionistas (custo do capitalpróprio), haverá geração de valor econômico agregado.

40

próprio), haverá geração de valor econômico agregado.

b) A busca da estrutura de capital ótima de uma empresa é umaquestão em aberto na Teoria das Finanças.

c) A administração financeira contemporânea está centrada nageração de valor para o acionista.

d) Em termos financeiros, é possível identificar um conjunto dedirecionadores de valor.

Solução de Problemas

Questão 7 - Marque a questão incorreta:

a) Pessoas com perfis adequados aprendem e inovam dentro deuma organização.

41

b) Nos anos 70/80, a turbulência dos mercados financeirostrouxe a ênfase na análise de risco.

c) Administração financeira de longo prazo: refere-se à geraçãode valor econômico pelas empresas.

d) Em termos financeiros, não é possível identificar umconjunto de direcionadores de valor.

Solução de Problemas

Questão 8 - Marque a opção correta:

a) As decisões de financiamento referem-se à obtenção defundos para financiar as operações das empresas somenteatravés de recursos próprios.

b) As decisões de investimento de uma empresa estão

42

b) As decisões de investimento de uma empresa estãorelacionadas com a composição do ativo do balanço patrimonialde uma empresa.

c) As decisões sobre a distribuição de lucros referem-se o tradeoff somente para distribuir lucros.

d) São direcionadores de valor das estratégias financeiras definanciamento: Investimento em capital de giro, Investimentoem ativo permanente.

Solução de Problemas

Questão 9 - Marque a opção incorreta:

a) Se o valor do retorno sobre o investimento for maior que ocusto médio ponderado do capital, será gerado valor econômicoagregado.

b) As decisões de dividendos referem-se a destinação do lucro

43

b) As decisões de dividendos referem-se a destinação do lucropela Política de dividendos e seu impacto sobre o valor daempresa.

c) As decisões financeiras de investimento refere-se a utilizaçãoeficaz apenas em investimentos em ativos permanentes.

d) A função financeira é responsável por tudo aquilo quemodifica o valor de uma empresa.

Solução de Problemas Questão 10 - Marque a opção correta:

a) Se o valor do retorno sobre o investimento for menor que o customédio ponderado do capital, será gerado valor econômico agregado.

b) O conhecimento dos princípios contábeis básicos, da estrutura dasdemonstrações financeiras e das normas contábeis brasileiras e

44

demonstrações financeiras e das normas contábeis brasileiras einternacionais e das diferenças entre os regimes de competência e decaixa é quase um abecedário para o estudo da AdministraçãoFinanceira.

c) Os anos 80 e 90 testemunharam a ênfase na captação de recursos,na gestão do fluxo de caixa, na análise de novos investimentos e nastécnicas de planejamento financeiros.

d) A contabilidade de custos é importante unicamente para termos declassificação dos custos.

Solução de Problemas Questão 11 - Marque a opção correta:

a) A decisão da maximização do valor da riqueza dos donos da empresa,não deixa de lado a maximização do lucro para utilizar o conceito defluxo de caixa.

45

fluxo de caixa.

b) O objetivo da administração financeira é a minimização do lucro.

c) Todas as ações e decisões da empresa devem ser analisadas para quese possam selecionar aquelas que aumentem o valor da empresa.

d) Se o valor do retorno sobre o investimento for menor que o customédio ponderado do capital, será gerado valor econômico agregado

Solução de Problemas Questão 12 - Marque a opção correta:

a) A função financeira não é responsável por tudo aquilo quemodifica o valor de uma empresa.

b) As decisões de investimento de uma empresa estão relacionadas

46

b) As decisões de investimento de uma empresa estão relacionadascom a composição do ativo do balanço patrimonial de uma empresa.

c) O objetivo da administração financeira é a minimização do lucro.

d) A criação de valor para os acionistas não é resultado das decisõesfinanceiras tomadas pela empresa.

Solução de Problemas Questão 13 - Marque a opção correta:

a) Se o valor do retorno sobre o investimento for menor que o customédio ponderado do capital, será gerado valor econômico agregado.

b) As decisões de dividendos referem-se a destinação do lucro pela

47

b) As decisões de dividendos referem-se a destinação do lucro pelaPolítica de dividendos e seu impacto sobre o valor da empresa.

c) As decisões financeiras de investimento refere-se a utilização eficazapenas em investimento em capital de giro.

d) Em termos financeiros, não é possível identificar um conjunto dedirecionadores de valor.

Solução de Problemas Questão 14 - Marque a opção incorreta:

a) São direcionadores de valor das estratégias financeiras deinvestimento: Investimento em capital de giro, Investimento em ativopermanente, Oportunidades de novos investimentos, Análise do giroversus margem de lucro e Risco operacional.

48

versus margem de lucro e Risco operacional.

b) A administração financeira contemporânea está centrada nageração de valor para o acionista.

c) As decisões de dividendos referem-se a destinação do lucro pelaPolítica de dividendos e seu impacto sobre o valor da empresa.

d) As decisões de financiamento referem-se à obtenção de fundospara financiar as operações das empresas somente através de recursosde terceiros.

Solução de Problemas Questão 15 - Marque a opção incorreta:

a) Uma organização não é formada por compartimentos estanques, oseu sucesso depende da articulação eficaz das suas funçõesorganizacionais.

b) A crise de 1974 e os solavancos posteriores dos mercados

49

b) A crise de 1974 e os solavancos posteriores dos mercadosfinanceiros fizeram com que os avanços teóricos dos anos anteriorestivessem o seu teste na vida real.

c) O mercado de crédito refere-se ao estudo da estrutura do sistemabancário e das suas operações de captação e de aplicação de recursos.

d) As decisões sobre a distribuição de lucros referem-se o trade offsomente para distribuir lucros.