Línguas

Páginas

Legal

RECEITAS E CUSTOS

Prof. Dr. Sílvio Hiroshi Nakao

Receitas em IFRS/CPC

RECEITAS IASB

PATRIMÔNIOLÍQUIDO

ATIVO

PASSIVO

Ou Aumentos

Ou Diminuições

Aumentos

que nãosejam poraporte dosproprietários

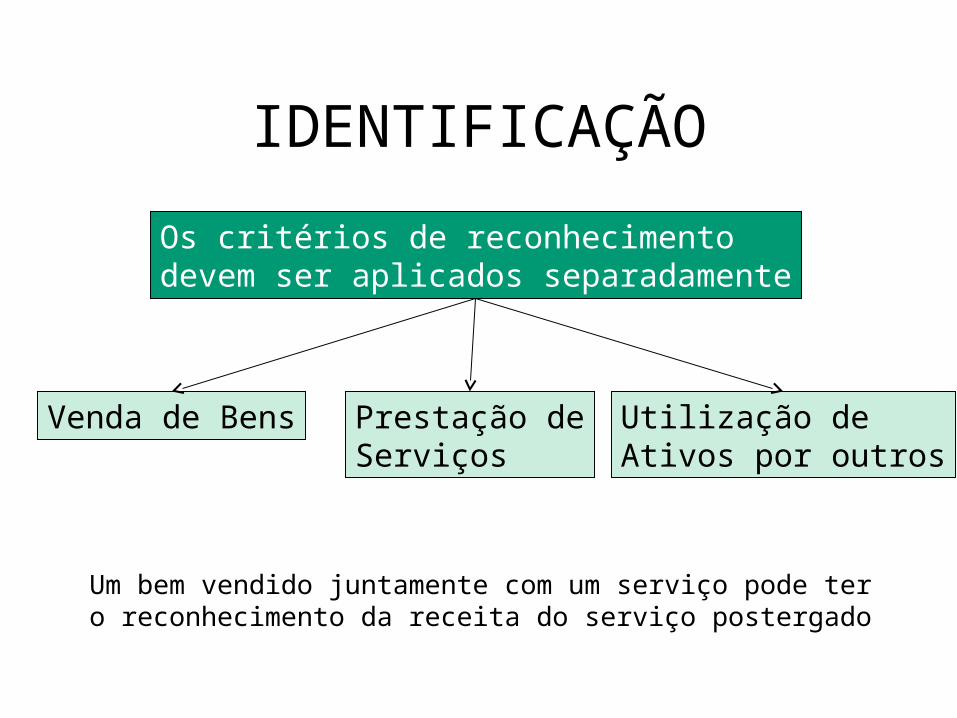

IDENTIFICAÇÃO

Os critérios de reconhecimentodevem ser aplicados separadamente

Venda de Bens Prestação deServiços

Utilização deAtivos por outros

Um bem vendido juntamente com um serviço pode tero reconhecimento da receita do serviço postergado

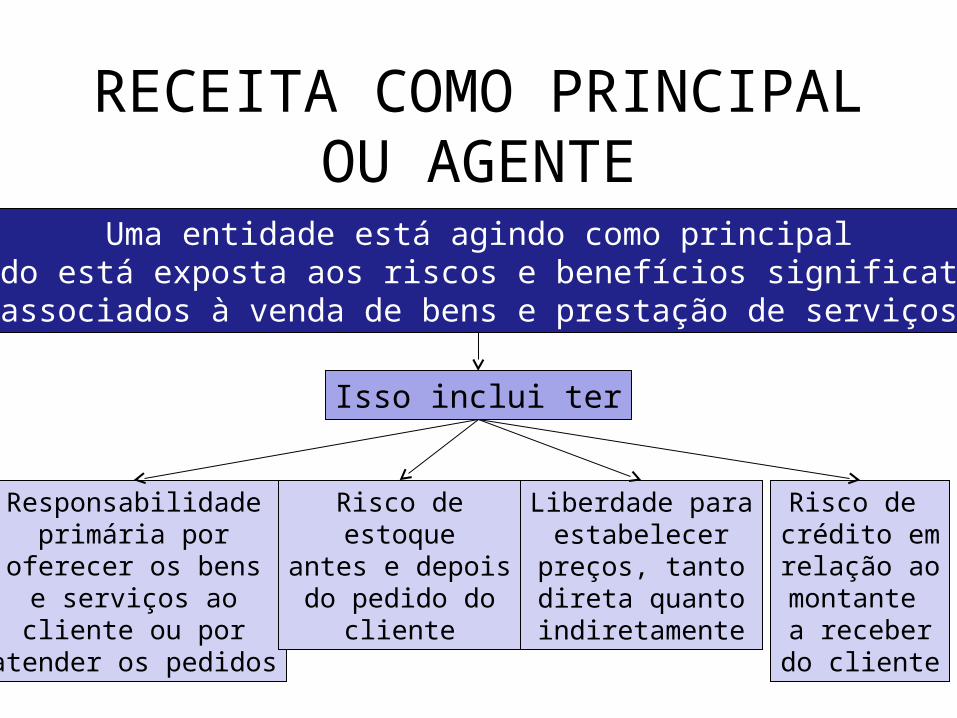

RECEITA COMO PRINCIPAL OU AGENTE

Uma entidade está agindo como principalquando está exposta aos riscos e benefícios significativos

associados à venda de bens e prestação de serviços

Isso inclui ter

Responsabilidadeprimária por

oferecer os bense serviços aocliente ou por

atender os pedidos

Risco deestoque

antes e depoisdo pedido do

cliente

Liberdade paraestabelecer

preços, tantodireta quantoindiretamente

Risco de crédito emrelação aomontante a receberdo cliente

RECONHECIMENTORECEITA DE VENDA DE

BENS

Empresa Cliente

Transfere Riscos e Benefícios inerentes àpropriedade dos bens

Não mantémenvolvimentocontinuadona gestão dosbens vendidos

É provável quebenefícios econômicosfluirão para a entidade

A Receita e as despesasincorridas e a incorrersão mensuráveisconfiavelmente

VENDA EM CONSIGNAÇÃO

Receita é reconhecida

Pelo remetente (não pelo destinatário)quando os bens são vendidos para um terceiro

VENDA A INTERMEDIÁRIOS

Receita é reconhecida

Quando os riscos e benefícios forem transferidos

Se o comprador age substancialmente como um agente,a venda é tratada como uma venda em consignação

RECONHECIMENTO RECEITA DE PRESTAÇÃO

DE SERVIÇOS

Empresa Cliente

A proporção dos serviçosexecutados pode serconfiavelmente mensurada

É provável quebenefícios econômicosfluirão para a entidade

As despesaspara concluir o serviçosão mensuráveisconfiavelmente

O desfechopode serconfiavelmenteestimado

O valor da receitapuder serconfiavelmentemensurado

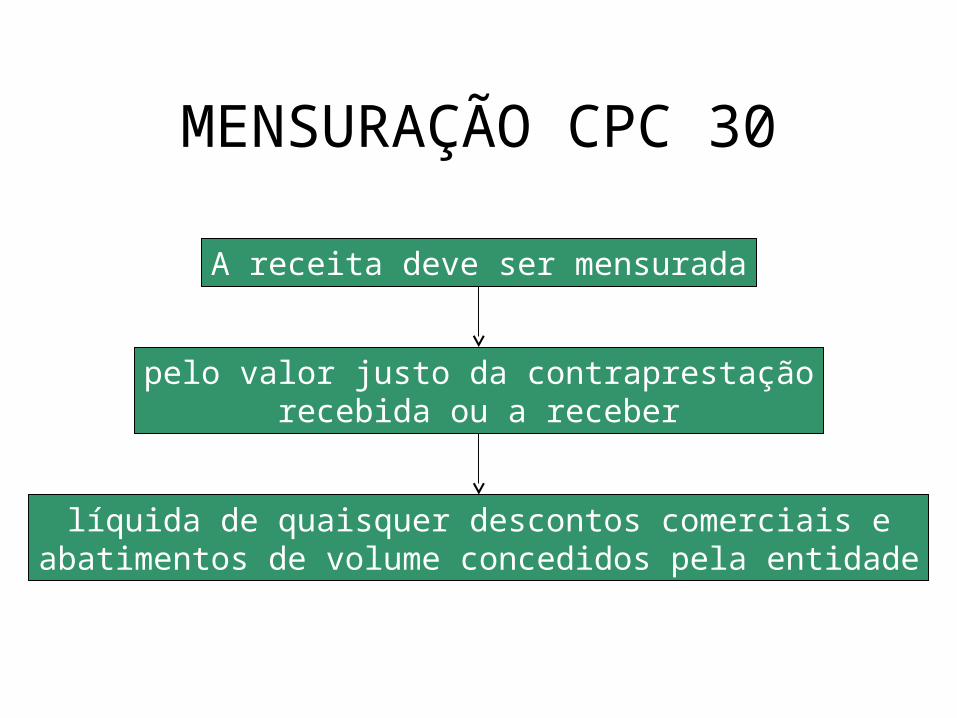

MENSURAÇÃO CPC 30

A receita deve ser mensurada

pelo valor justo da contraprestaçãorecebida ou a receber

líquida de quaisquer descontos comerciais eabatimentos de volume concedidos pela entidade

VENDA PARCELADA CPC 30

Receita é reconhecida

Pelo valor presente do pagamento

Receitas na Legislação do IR

LUCRO BRUTO

Resultado da atividade de venda de bens ou serviçosque constitua objeto da pessoa jurídica

Receita Bruta(-) Vendas Canceladas(-) Descontos concedidos incondicionalmente(-) Impostos incidentes sobre vendas(=) Receita Líquida(-) Custo dos bens e serviços vendidos(=) Lucro Bruto

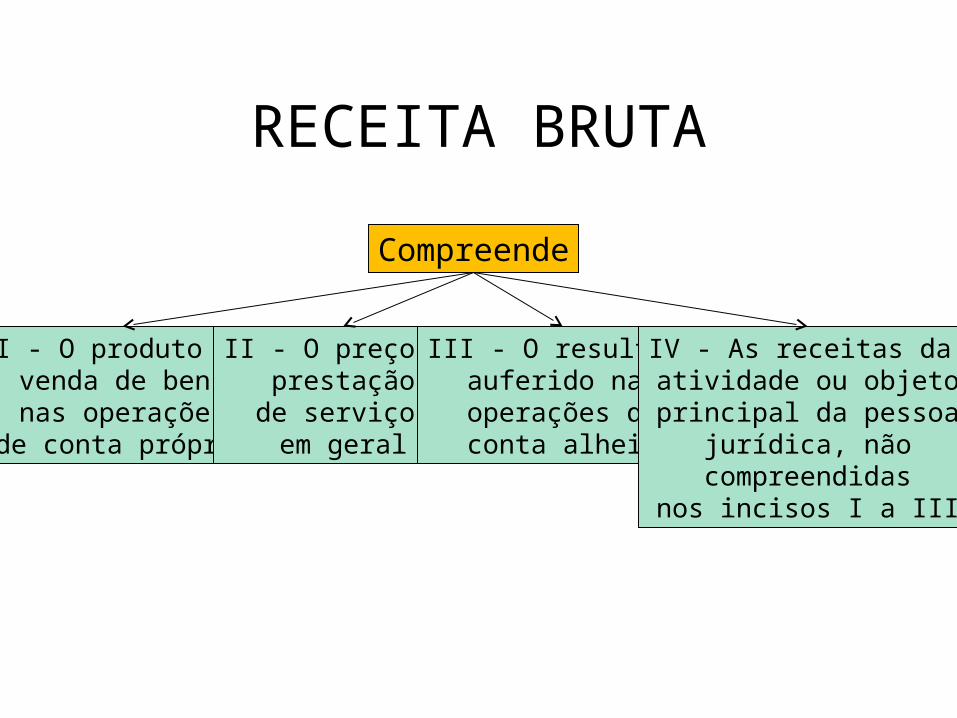

RECEITA BRUTA

Compreende

I - O produto davenda de bensnas operações

de conta própria

II - O preço daprestação

de serviçosem geral

III - O resultadoauferido nasoperações deconta alheia

IV - As receitas da atividade ou objetoprincipal da pessoa

jurídica, nãocompreendidasnos incisos I a III

OPERAÇÕES DE CONTA ALHEIA

Vendedor

Cliente

Produtor

Produto

Pagamento

Repasse

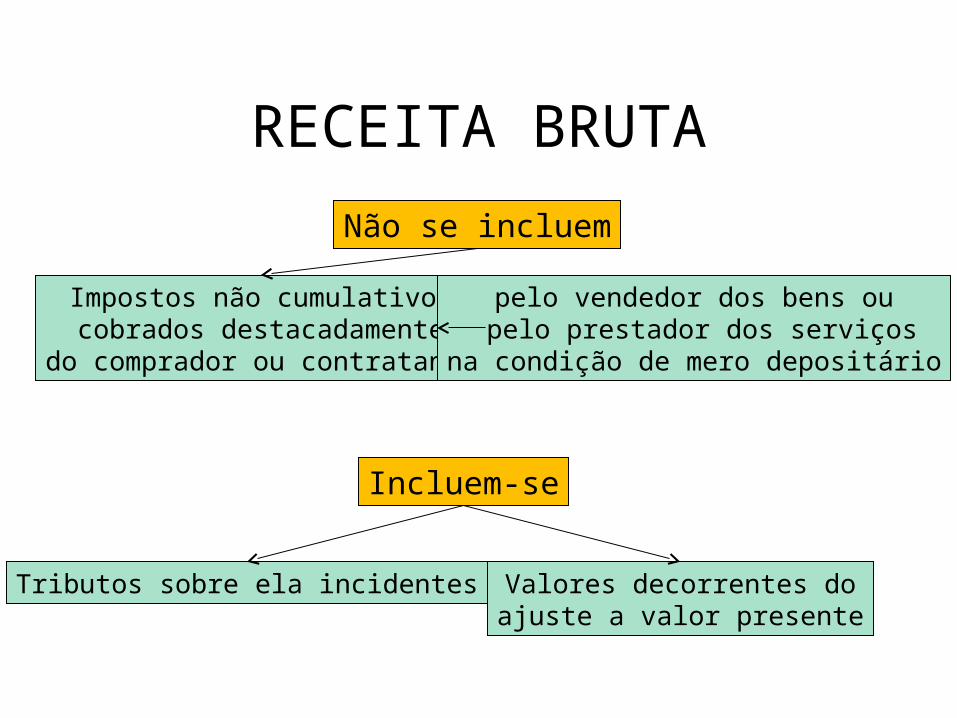

RECEITA BRUTA

Não se incluem

Impostos não cumulativoscobrados destacadamente

do comprador ou contratante

pelo vendedor dos bens ou pelo prestador dos serviços

na condição de mero depositário

Incluem-se

Tributos sobre ela incidentes Valores decorrentes doajuste a valor presente

RECEITA LÍQUIDA

A receita líquida será a receita bruta diminuída de:

I - devoluçõese vendas

canceladas

II - descontos concedidos

incondicionalmente

III - tributos sobre ela incidentes

e IV - valores decorrentes do ajuste a

valor presente das

operações vinculadas à receita bruta

OMISSÃO DE RECEITACaracteriza-se como omissão no registro da receita a

ocorrência das seguintes hipóteses

Indicação naescrituração

de saldocredor

de caixa

A falta deescrituração

depagamentosefetuados

A manutençãono passivo deobrigações jápagas ou cujaexigibilidade

não sejacomprovada

Falta deemissão denota fiscal,recibo ou

equivalenteou com valor

inferior

Valorescreditadosem contamantidajunto a

instituiçãofinanceira

sem comprovação

da origem

SE PROVADA A OMISSÃO

A receita poderá ser arbitrada

Com base novalor dos

recursos decaixa fornecidasà empresa por

administradores,sócios etc.

Sobre o movimentodiário das vendas,da prestação de

serviços e dequaisquer outras

operações

VENDA ENTREGA FUTURA

Venda para Entrega FuturaCustoLucro Bruto

1.000( 900) 100

0 0 0

ImpostoRenda

DivulgaçãoIFRS

Receitareconhecidana entrega

Receitareconhecida

na venda

ParaICMS

Receitareconhecidacirculação

No momento da Venda

0 0 0

VENDA ENTREGA FUTURA

Venda para Entrega FuturaCustoLucro Bruto

ImpostoRenda

DivulgaçãoIFRS

Receitareconhecidana entrega

Receitareconhecida

na venda

ParaICMS

Receitareconhecidacirculação

No momento da Entrega

1.000( 900) 100

0 0 0

1.000( 900) 100

Custos em IFRS/CPC

DEFINIÇÃO DE ESTOQUE

Estoques são ativos

Mantidos paravenda no

curso normaldos negócios

Em processode produção

OU Na forma de materiaisou suprimentos a

serem consumidosou transformadosno processo deprodução ou na

prestação de serviços

MENSURAÇÃO

Base de avaliação:o menor entre

Custo Valor RealizávelLíquido

MENSURAÇÃO A VRLValor Realizável

Líquido

Preço de venda estimadodurante o curso regular dos negócios

menos os custos estimados para sua conclusãoe os custos estimados necessários para

concretizar a venda

É um valor específico para a entidade

Não é o valor justo ou o custo de reposição atual

CUSTO DO ESTOQUECusto de aquisição, de transformação e

outros incorridos para trazer os estoquesà sua condição e localização atuais

Compreendem

Preço decompra

Impostos deimportação e

outros tributosnão recuperáveis

Custos detransporte,seguros emanuseio

Outros diretamenteatribuíveis à aquisiçãode produtos acabados,

materiais e serviços

CUSTOS DE AQUISIÇÃOO custo de aquisição dos estoques compreende:

O preço decompra

Impostos deimportação e

outrostributos

Exceto osrecuperáveisjunto ao fisco

Custos de transporte,seguro, manuseio

e outros

Diretamente atribuíveisà aquisição de produtosacabados, materiais e

serviços

Descontos comeciais, abatimentos e outros itens semelhantesdevem ser deduzidos na determinação do custo de aquisição

CUSTOS DE TRANSFORMAÇÃO

Os custos de transformação de estoques incluem

Custos diretamenterelacionados com asuniddes produzidas

ou com as linhasde produção

Matéria-prima

A alocação sistemáticade custos indiretos

de produção

Variáveis

Depreciação

Fixos

Materiais indiretos

ALOCAÇÃO DE CUSTOS FIXOS

Deve ser baseada na capacidade normal de produção

Capacidade normal de produção é a produção médiaque se espera atingir ao longo de vários períodos

em circunstâncias normais

Período debaixo volume

Período dealto volume

Custo fixo alocadonão pode ser aumentado

Custo fixo alocadodeve ser aumentado

Objetivo é não superavaliar o estoque

ALOCAÇÃO DE CUSTOS FIXOS

Cap. Normal /

mês

ProduçãoReal / mês

Custo Fixo Custo Unit. Alocado

Produto A 12.000 un. 4.000 un. $60.000 $5

Produto B 20.000 un. 35.000 un. $140.000 $4

Exemplo

Custos fixos não alocados aos produtosdevem ser reconhecidos diretamente como despesa

no período em que são incorridos

Produto A: $5 x 4.000 un = Custo fixo alocado ao estoque de $20.000Alocado para Despesa: $40.000

MENSURAÇÃO A CUSTOItens não

intercambiáveise bens e serviçosproduzidos para

projetos específicos

Método deidentificação

específica

Maioria dosprodutos

Grande quantidadee giro rápido

Primeiro que entra,primeiro que sai

(PEPS)

Custo médioponderado

UEPS não é aceito

Deve aplicar o método selecionado de maneira consistente euniforme a estoques de natureza e utilidade semelhantes

Custos na Legislação do IR

CUSTO DE AQUISIÇÃO

Compreendem

Custos detransportee seguro

até oestabelecimentodo contribuinte

Gastos comdesembaraço

aduaneiro

Tributosdevidos na

aquisição ouimportação

Não incluem

Impostos recuperáveis através de créditos na escrita fiscal

CUSTO DE PRODUÇÃOCusto de produção de bens e serviços

compreenderá obrigatoriamente

Custo deaquisição de

matérias-primase quaisquer

outrosbens ou serviços

aplicados ou consumidos na

produção

Custo do pessoal

aplicado naprodução,

inclusive desupervisão

direta,manutençãoe guarda dasinstalações da

produção

Custos delocação,

manutençãoe reparo e osencargos dedepreciação

dos bensaplicados

na produção

Encargos deamortizaçãodiretamenterelacionados

com a produção

Encargos deexaustão

dos recursosNaturais

utilizados naprodução

QUEBRAS E PERDAS

Das quebras e perdas razoáveis, de acordo com a natureza do bem

e da atividade, ocorridas nafabricação, no transporte e

manuseio

Das quebras ou perdas de estoque por deterioração,

obsolescência ou pela ocorrência de riscos não cobertos por

seguros, desde que comprovadas

por laudo ou certificado de autoridade sanitária

ou de segurança, que especifique e

identifique asquantidades destruídas

ou inutilizadas e as razões da providência

por certificado de autoridade competente,

nos casos de incêndios, inundações ou outros

eventossemelhantes

mediante laudo de autoridade fiscal

chamada a certificar a destruição de bens

obsoletos, invendáveis ou danificados,

quando não houver valor

residual apurável

Integrará também o custo o valor

CRITÉRIOS PARA AVALIAÇÃO DE ESTOQUES

Mercadorias,matérias-primas

e os bens em almoxarifado

Custode aquisição

Produtosem fabricação

e acabados

Custo de produção

Estoques existentesno encerramento

do período de apuração

Customédio

Custo dosbens

adquiridos ouproduzidos

maisrecentemente

Preço devenda

(-)margemde lucro

Produtos rurais: preços correntes de mercado

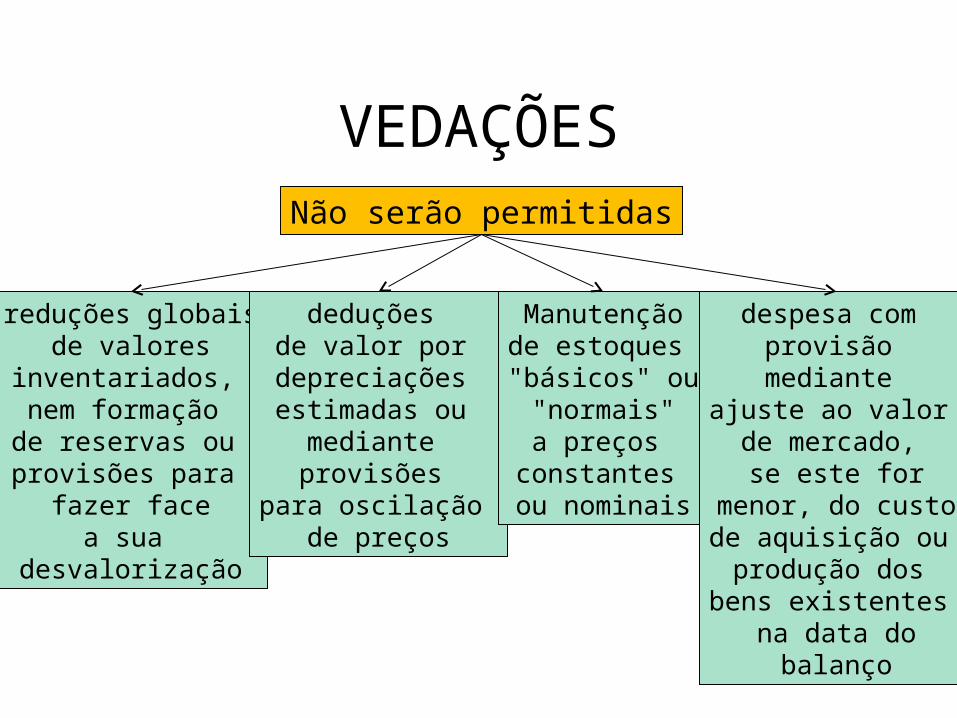

VEDAÇÕESNão serão permitidas

reduções globais de valores

inventariados, nem formação de reservas ou provisões para

fazer facea sua

desvalorização

deduções de valor por depreciações estimadas ou

mediante provisões

para oscilação de preços

Manutençãode estoques "básicos" ou "normais" a preços

constantes ou nominais

despesa com provisão mediante

ajuste ao valor de mercado,

se este formenor, do custode aquisição ou produção dos

bens existentes na data do

balanço

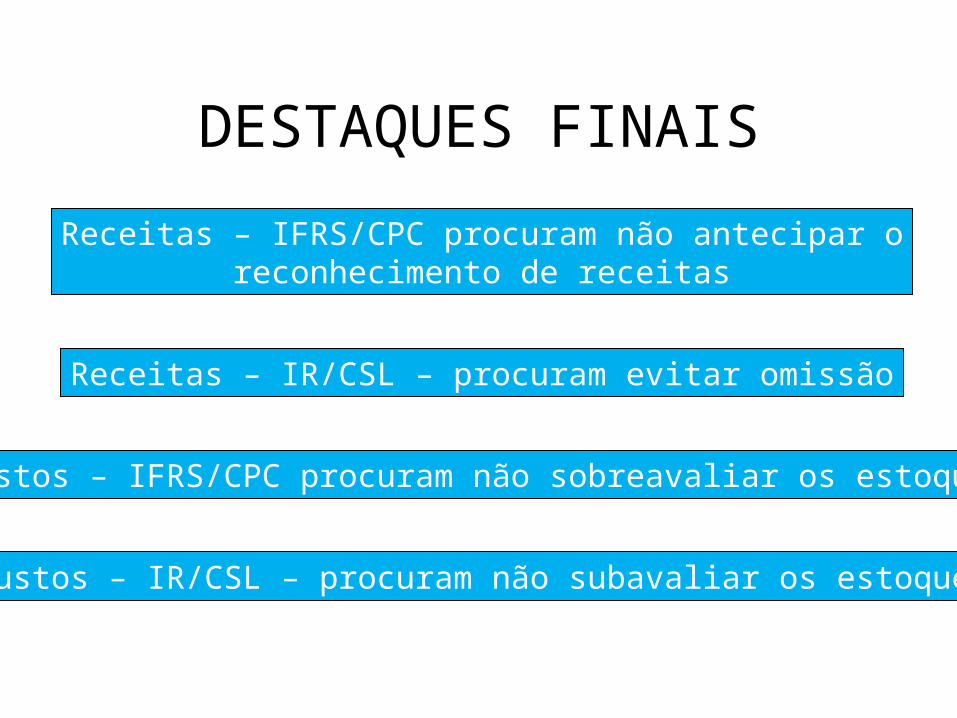

DESTAQUES FINAIS

Receitas – IFRS/CPC procuram não antecipar oreconhecimento de receitas

Receitas – IR/CSL – procuram evitar omissão

Custos – IR/CSL – procuram não subavaliar os estoques

Custos – IFRS/CPC procuram não sobreavaliar os estoques

Top Related