Línguas

Páginas

Legal

1

TREINAMENTO BERTIOGA-SP

TREINAMENTO BERTIOGA-SP

CONTABILIDADEAPLICADA AOS

RPPS

EDSON DIAS PINHEIROEDSON DIAS PINHEIROMPS/SPS/DRPSP/CGAAIMPS/SPS/DRPSP/CGAAIEDSON DIAS PINHEIROEDSON DIAS PINHEIROMPS/SPS/DRPSP/CGAAIMPS/SPS/DRPSP/CGAAI

07 e 08.12.200907 e 08.12.200907 e 08.12.200907 e 08.12.2009

2

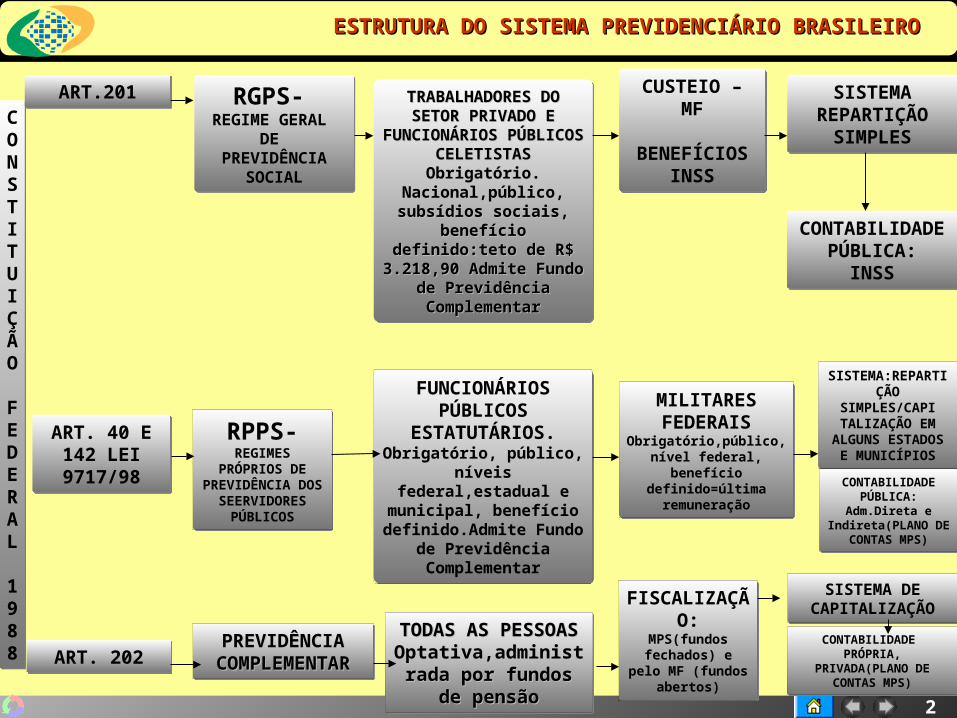

ESTRUTURA DO SISTEMA PREVIDENCIÁRIO BRASILEIROESTRUTURA DO SISTEMA PREVIDENCIÁRIO BRASILEIRO

CONSTITUIÇÃO

FEDERAL

1988

CONSTITUIÇÃO

FEDERAL

1988

ART.201ART.201

ART. 40 E 142 LEI 9717/98

ART. 40 E 142 LEI 9717/98

ART. 202ART. 202

RGPS- REGIME GERAL

DE PREVIDÊNCIA

SOCIAL

RGPS- REGIME GERAL

DE PREVIDÊNCIA

SOCIAL

TRABALHADORES DO TRABALHADORES DO SETOR PRIVADO E SETOR PRIVADO E

FUNCIONÁRIOS FUNCIONÁRIOS PÚBLICOS CELETISTASPÚBLICOS CELETISTAS

Obrigatório. Obrigatório. Nacional,público,Nacional,público,subsídios sociais, subsídios sociais,

benefício benefício definido:teto de R$ definido:teto de R$

3.218,90 Admite 3.218,90 Admite Fundo de Previdência Fundo de Previdência

ComplementarComplementar

TRABALHADORES DO TRABALHADORES DO SETOR PRIVADO E SETOR PRIVADO E

FUNCIONÁRIOS FUNCIONÁRIOS PÚBLICOS CELETISTASPÚBLICOS CELETISTAS

Obrigatório. Obrigatório. Nacional,público,Nacional,público,subsídios sociais, subsídios sociais,

benefício benefício definido:teto de R$ definido:teto de R$

3.218,90 Admite 3.218,90 Admite Fundo de Previdência Fundo de Previdência

ComplementarComplementar

CUSTEIO – MF

BENEFÍCIOSINSS

CUSTEIO – MF

BENEFÍCIOSINSS

SISTEMAREPARTIÇÃO

SIMPLES

SISTEMAREPARTIÇÃO

SIMPLES

CONTABILIDADE PÚBLICA:

INSS

CONTABILIDADE PÚBLICA:

INSS

RPPS- REGIMES

PRÓPRIOS DE PREVIDÊNCIA

DOS SEERVIDORES

PÚBLICOS

RPPS- REGIMES

PRÓPRIOS DE PREVIDÊNCIA

DOS SEERVIDORES

PÚBLICOS

FUNCIONÁRIOS PÚBLICOS

ESTATUTÁRIOS.Obrigatório, público,

níveis federal,estadual e

municipal, benefício definido.Admite

Fundo de Previdência Complementar

FUNCIONÁRIOS PÚBLICOS

ESTATUTÁRIOS.Obrigatório, público,

níveis federal,estadual e

municipal, benefício definido.Admite

Fundo de Previdência Complementar

MILITARESFEDERAIS

Obrigatório,público, nível federal,

benefício definido=última

remuneração

MILITARESFEDERAIS

Obrigatório,público, nível federal,

benefício definido=última

remuneração

SISTEMA:REPARTIÇÃO

SIMPLES/CAPITALIZAÇÃO EM

ALGUNS ESTADOS E MUNICÍPIOS

SISTEMA:REPARTIÇÃO

SIMPLES/CAPITALIZAÇÃO EM

ALGUNS ESTADOS E MUNICÍPIOS

PREVIDÊNCIA PREVIDÊNCIA COMPLEMENTARCOMPLEMENTAR

PREVIDÊNCIA PREVIDÊNCIA COMPLEMENTARCOMPLEMENTAR

TODAS AS PESSOASTODAS AS PESSOASOptativa,administradOptativa,administrad

a por fundos de a por fundos de pensãopensão

TODAS AS PESSOASTODAS AS PESSOASOptativa,administradOptativa,administrad

a por fundos de a por fundos de pensãopensão

FISCALIZAÇÃO:

MPS(fundos fechados) e pelo

MF (fundos abertos)

FISCALIZAÇÃO:

MPS(fundos fechados) e pelo

MF (fundos abertos)

SISTEMA DECAPITALIZAÇÃO

SISTEMA DECAPITALIZAÇÃO

CONTABILIDADE PÚBLICA:

Adm.Direta e Indireta(PLANO

DE CONTAS MPS)

CONTABILIDADE PÚBLICA:

Adm.Direta e Indireta(PLANO

DE CONTAS MPS)

CONTABILIDADE PRÓPRIA,

PRIVADA(PLANO DE CONTAS MPS)

CONTABILIDADE PRÓPRIA,

PRIVADA(PLANO DE CONTAS MPS)

3

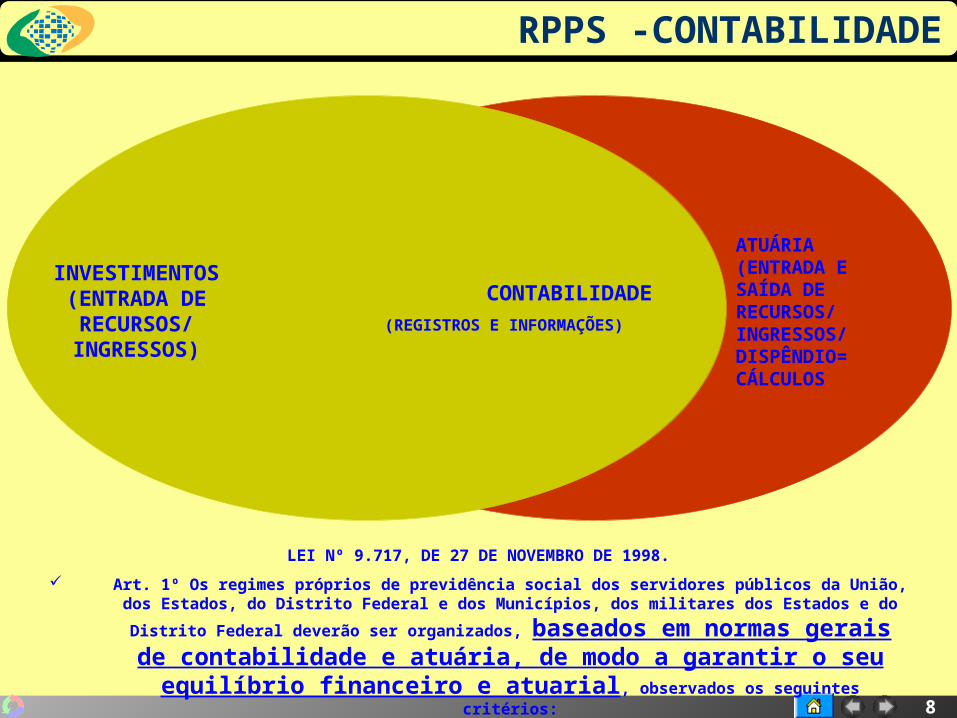

AMBIENTE DOS RPPS (ARTIGO 1º.LEI 9717.”OS RPPS DEVERÃO SER ORGANIZADOS, BASEADOS EM NORMAS GERAIS DE CONTABILIDADE E

ATUÁRIA”

AtuáriaAtuária

InvestimentosInvestimentos

ContabilidadeContabilidade(Plano de Contas)(Plano de Contas)

AuditoriaAuditoria

EQUILÍBRIO FINANCEIRO E ATUARIAL

4

INFORMAÇÕES CONTÁBEIS NA PÁGINA DA INTERNET DO MPS

Livro de Contabilidade aplicado ao RPPSLivro de Contabilidade aplicado ao RPPS

5

NOVIDADE NO SITE DO MPS

6

NOTA SOBRE PLANO DE CONTAS PARA APLICAÇÃO EM 2010

• Conforme previsto no art. 2º da Portaria MPS nº 95, de 06 de março de 2007, o Plano de Contas Aplicado aos Regimes Próprios de Previdência Social, deverá ser disponibilizado nesta página conforme os Anexos I, II, II e IV.

• O por quê da atualização dos anexos:

Dinâmica da Evolução da Gestão dos RPPS

Publicação da Portaria MPS nº 403/2008(inovações em relação à Avaliação Atuarial)

Edição de Normativos Contábeis pela STN e SOF de aplicação obrigatória pela União, Estados,DF e Municípios ( Manual de Receitas e Despesas)

7

NOTA SOBRE PLANO DE CONTAS PARA APLICAÇÃO EM 2010

• Considerando a competência do MPS de definir diretrizes gerais de organização e funcionamento dos RPPS:

Os Anexos I, II, III, e IV da Portaria MPS nº 916/2003 atualizada pela Portaria nº MPS 95/2007,

deverão ser implementados a partir do exercício financeiro de 2010,

ficando este exercício de 2009 para adequação, portanto, ficando facultativa a utilização da nova estrutura neste exercício.

8

RPPS -CONTABILIDADE

INVESTIMENTOS(ENTRADA DERECURSOS/INGRESSOS)

CONTABILIDADE(REGISTROS E INFORMAÇÕES)

LEI Nº 9.717, DE 27 DE NOVEMBRO DE 1998.

Art. 1º Os regimes próprios de previdência social dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, dos militares dos Estados e do Distrito

Federal deverão ser organizados, baseados em normas gerais de contabilidade e atuária, de modo a garantir o seu

equilíbrio financeiro e atuarial, observados os seguintes critérios:

ATUÁRIA(ENTRADA ESAÍDA DERECURSOS/INGRESSOS/DISPÊNDIO=CÁLCULOS

9

SISTEMA DE CONTABILIDADE APLICADO AO RPPS

SISTEMA DE CONTABILIDADE PÚBLICA -RESUMO OBJETIVOOBJETO

INFORMAÇÕESORÇAMENTO

ESTÁGIOS DA EXECUÇÃO ORÇAMENTÁRIA

Email: [email protected]

RECEITA DESPESA

PREVISÃO DOTAÇÃO

EMPENHO

ARRECADAÇÃO LIQUIDAÇÃO

RECEBIMENTO PAGAMENTO

ATOS ADMINISTRATIVOS

FATOS ADMINISTRATIVOS

BALANÇOORÇAMENTÁRIO

BALANÇOFINANCEIRO

BALANÇOPATRIMONIAL

DEMONSTRAÇÃODAS VARIAÇÕES

PATRIMONIAIS-DVP

DEMONSTRATIVOS ORÇAMENTÁRIOS

E FISCAIS

D

O

C

U

M

E

N

T

O

S

R

E

G

I

S

T

R

O

S

B

A

L

A

N

C

E

T

E

D=CEVENTO

10

FUNDAMENTO LEGALFUNDAMENTO LEGAL

O fundamento legal da Contabilidade Pública no O fundamento legal da Contabilidade Pública no Brasil é a Brasil é a Lei 4.320/64Lei 4.320/64, que estatuiu as , que estatuiu as normas gerais de direito financeiro para normas gerais de direito financeiro para elaboração e controle dos orçamentos e elaboração e controle dos orçamentos e balanços da União, dos Estados, dos balanços da União, dos Estados, dos Municípios e do Distrito Federal, a Municípios e do Distrito Federal, a Lei Lei Complementar 101/00Complementar 101/00, que estabeleceu , que estabeleceu as normas de finanças públicas voltadas as normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e para a responsabilidade na gestão fiscal e as as Portarias e Instruções Normativas Portarias e Instruções Normativas expedidas pela Secretaria do Tesouro expedidas pela Secretaria do Tesouro Nacional e Secretaria de Orçamento Nacional e Secretaria de Orçamento Federal, Federal, em caráter normativo geralem caráter normativo geral

11

COMPETÊNCIAS DO MPSCOMPETÊNCIAS DO MPS

Lei 9.717/98 – Ao Dispor sobre normas gerais de organização e funcionamento da previdência dos servidores públicos, pelo art. 9º, atribuiu ao MPS as competências para orientar, acompanhar e supervisionar o RPPS, além de estabelecer parâmetros e diretrizes gerais e apuração de infrações

12

Objetivo da Contabilidade dos RPPSObjetivo da Contabilidade dos RPPS

Numa perspectiva sistêmica, a Numa perspectiva sistêmica, a Contabilidade do RPPS Contabilidade do RPPS não sónão só está está voltada para o acompanhamento da voltada para o acompanhamento da execução orçamentária e financeira, execução orçamentária e financeira, mas também para a correta mas também para a correta apresentação do patrimônioapresentação do patrimônio e e apreensão das causas de suas apreensão das causas de suas mutações, sem afastar, como parte da mutações, sem afastar, como parte da essência, dos Princípios Fundamentais essência, dos Princípios Fundamentais de Contabilidade e das Normas de Contabilidade e das Normas Brasileiras de Contabilidade Brasileiras de Contabilidade emanadas dos órgãos competentes emanadas dos órgãos competentes (CFC, STN, MPS, etc)(CFC, STN, MPS, etc)

13

Objetivos Específicos do Plano de Contas dos RPPSObjetivos Específicos do Plano de Contas dos RPPS

Padronizar e harmonizar o nível de Padronizar e harmonizar o nível de

informações dos RPPS para auxiliar o informações dos RPPS para auxiliar o processo decisórioprocesso decisório

Apresentar informações orçamentárias, Apresentar informações orçamentárias, financeiras e patrimoniais e a extração de financeiras e patrimoniais e a extração de relatórios necessários à análise gerencialrelatórios necessários à análise gerencial

Realçar o estado patrimonial e suas variaçõesRealçar o estado patrimonial e suas variações

Promover a transparência da gestão do RPPSPromover a transparência da gestão do RPPS

Apresentar informações aos órgãos de Apresentar informações aos órgãos de controle interno e externo (MPS, Tribunais de controle interno e externo (MPS, Tribunais de Contas, etc.)Contas, etc.)

14

Contabilidade Aplicada aos RPPSContabilidade Aplicada aos RPPS

Fundamentação Legal

Portanto, no exercício de sua competência Portanto, no exercício de sua competência legal, observando os fundamentos aplicáveis legal, observando os fundamentos aplicáveis às entidades públicas em geral e a legislação às entidades públicas em geral e a legislação de caráter normativo geral da previdência dos de caráter normativo geral da previdência dos servidores públicos, o MPS, em articulação servidores públicos, o MPS, em articulação com STN, com STN, editou a Portaria MPS nº 916/2003, editou a Portaria MPS nº 916/2003, que trata das regras contábeis aplicáveis aos que trata das regras contábeis aplicáveis aos RPPS, de exigência obrigatória a partir do RPPS, de exigência obrigatória a partir do exercício financeiro de 2007, PT/MPS nº 95/07 exercício financeiro de 2007, PT/MPS nº 95/07 que alterou os anexos da PT/MPS nº 916/03que alterou os anexos da PT/MPS nº 916/03

15

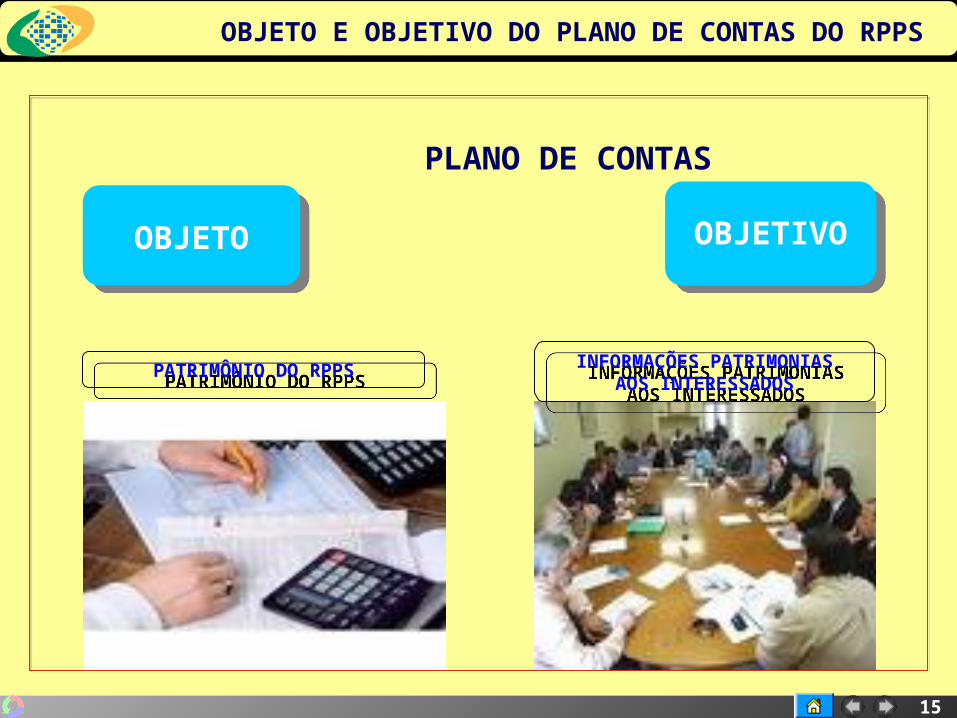

OBJETO E OBJETIVO DO PLANO DE CONTAS DO RPPS

PATRIMÔNIO DO RPPSPATRIMÔNIO DO RPPS

OBJETOOBJETO OBJETIVOOBJETIVO

PLANO DE CONTAS

INFORMAÇÕES PATRIMONIASAOS INTERESSADOS

INFORMAÇÕES PATRIMONIASAOS INTERESSADOS

16

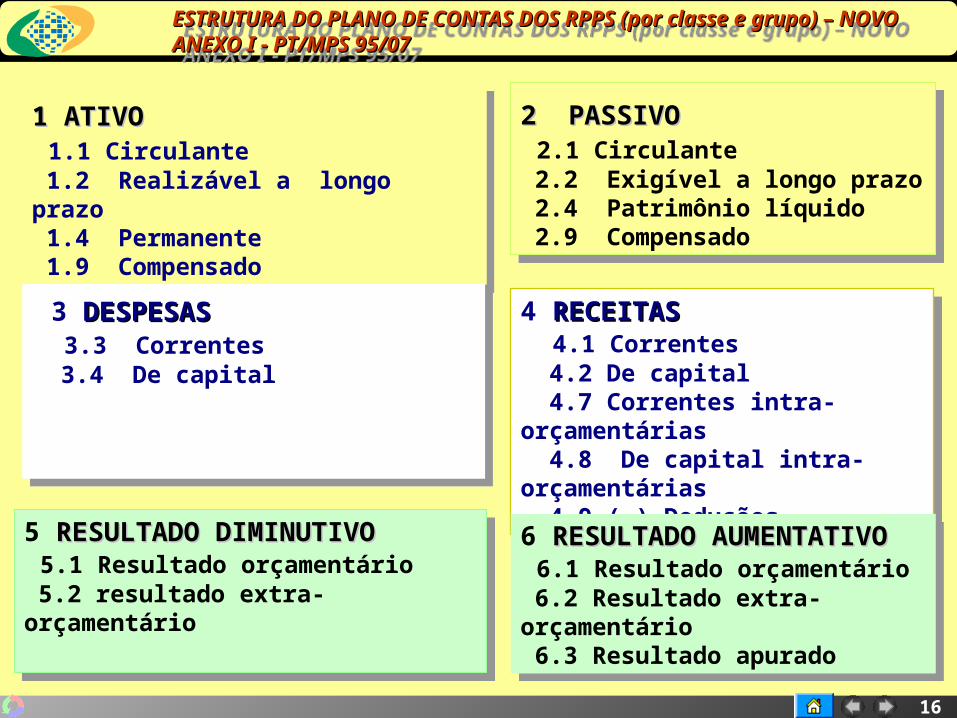

ESTRUTURA DO PLANO DE CONTAS DOS RPPS (por classe e grupo) – ESTRUTURA DO PLANO DE CONTAS DOS RPPS (por classe e grupo) – NOVO ANEXO I - PT/MPS 95/07NOVO ANEXO I - PT/MPS 95/07

ESTRUTURA DO PLANO DE CONTAS DOS RPPS (por classe e grupo) – ESTRUTURA DO PLANO DE CONTAS DOS RPPS (por classe e grupo) – NOVO ANEXO I - PT/MPS 95/07NOVO ANEXO I - PT/MPS 95/07

1 ATIVO1 ATIVO 1.1 Circulante 1.2 Realizável a longo prazo 1.4 Permanente 1.9 Compensado

1 ATIVO1 ATIVO 1.1 Circulante 1.2 Realizável a longo prazo 1.4 Permanente 1.9 Compensado

2 PASSIVO2 PASSIVO 2.1 Circulante 2.2 Exigível a longo prazo 2.4 Patrimônio líquido 2.9 Compensado

2 PASSIVO2 PASSIVO 2.1 Circulante 2.2 Exigível a longo prazo 2.4 Patrimônio líquido 2.9 Compensado

4 RECEITASRECEITAS 4.1 Correntes 4.2 De capital 4.7 Correntes intra- orçamentárias 4.8 De capital intra-orçamentárias 4.9 (-) Deduções

4 RECEITASRECEITAS 4.1 Correntes 4.2 De capital 4.7 Correntes intra- orçamentárias 4.8 De capital intra-orçamentárias 4.9 (-) Deduções

3 DESPESASDESPESAS 3.3 Correntes 3.4 De capital

3 DESPESASDESPESAS 3.3 Correntes 3.4 De capital

5 RESULTADORESULTADO DIMINUTIVODIMINUTIVO 5.1 Resultado orçamentário 5.2 resultado extra-orçamentário

5 RESULTADORESULTADO DIMINUTIVODIMINUTIVO 5.1 Resultado orçamentário 5.2 resultado extra-orçamentário

6 RESULTADO AUMENTATIVORESULTADO AUMENTATIVO 6.1 Resultado orçamentário 6.2 Resultado extra-orçamentário 6.3 Resultado apurado

6 RESULTADO AUMENTATIVORESULTADO AUMENTATIVO 6.1 Resultado orçamentário 6.2 Resultado extra-orçamentário 6.3 Resultado apurado

17

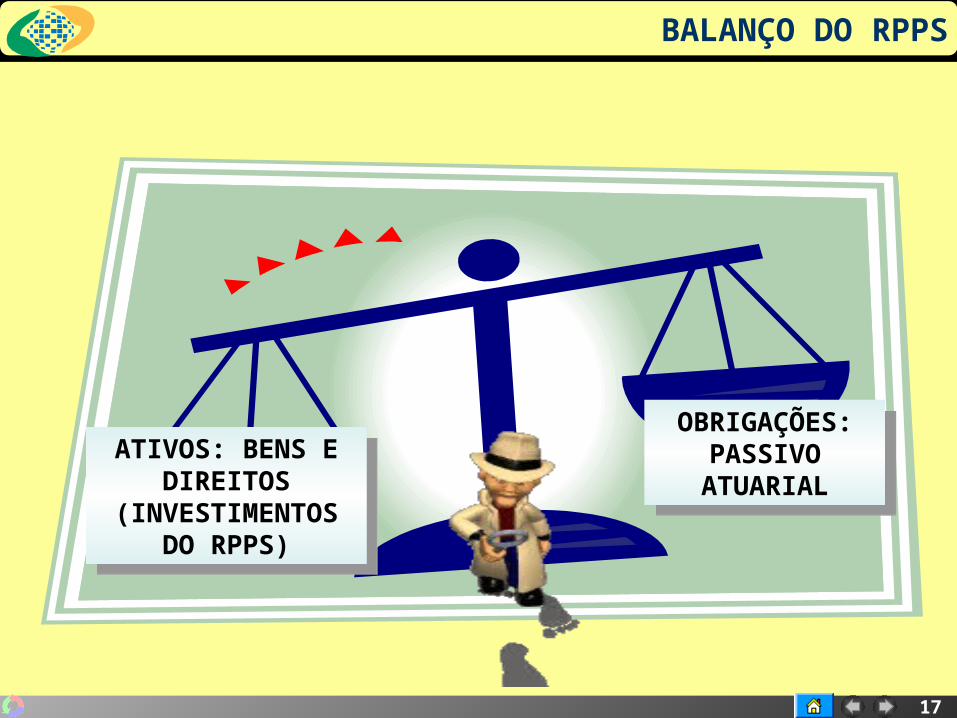

BALANÇO DO RPPS

ATIVOS: BENS E DIREITOS

(INVESTIMENTOS DO RPPS)

ATIVOS: BENS E DIREITOS

(INVESTIMENTOS DO RPPS)

OBRIGAÇÕES:PASSIVO

ATUARIAL

OBRIGAÇÕES:PASSIVO

ATUARIAL

18

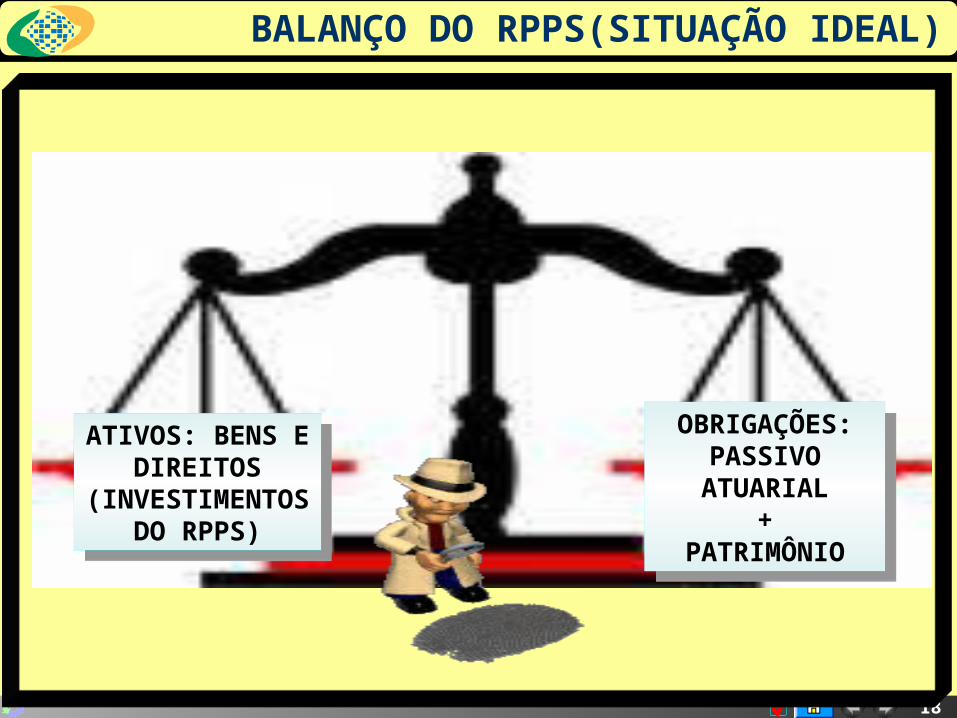

BALANÇO DO RPPS(SITUAÇÃO IDEAL)

ATIVOS: BENS E DIREITOS

(INVESTIMENTOS DO RPPS)

ATIVOS: BENS E DIREITOS

(INVESTIMENTOS DO RPPS)

OBRIGAÇÕES:PASSIVO

ATUARIAL+

PATRIMÔNIO

OBRIGAÇÕES:PASSIVO

ATUARIAL+

PATRIMÔNIO

19

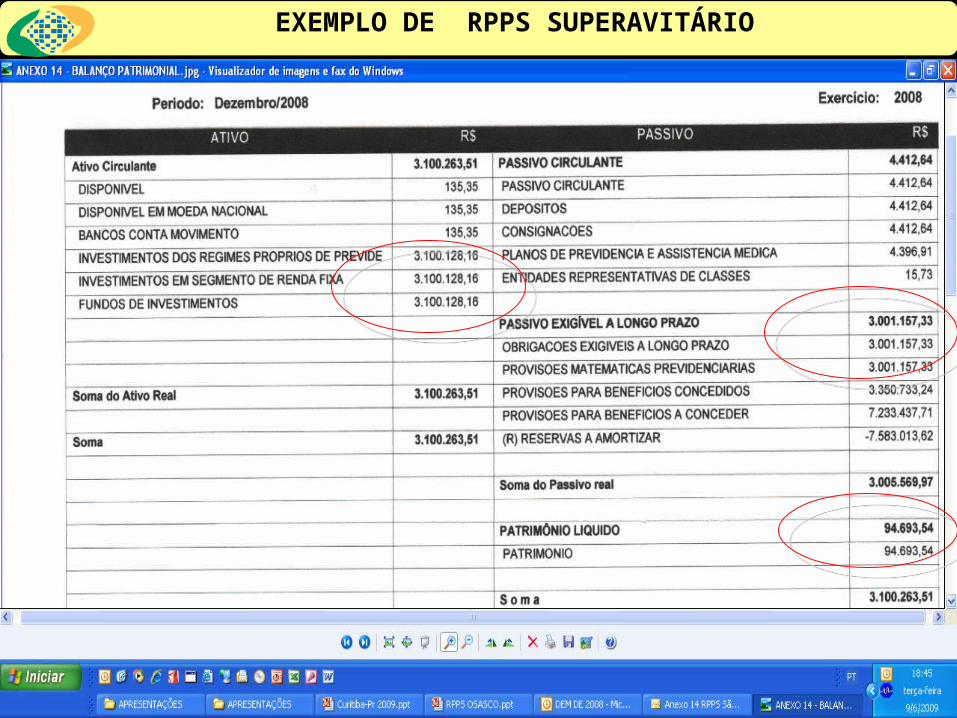

EXEMPLO DE RPPS SUPERAVITÁRIO

20

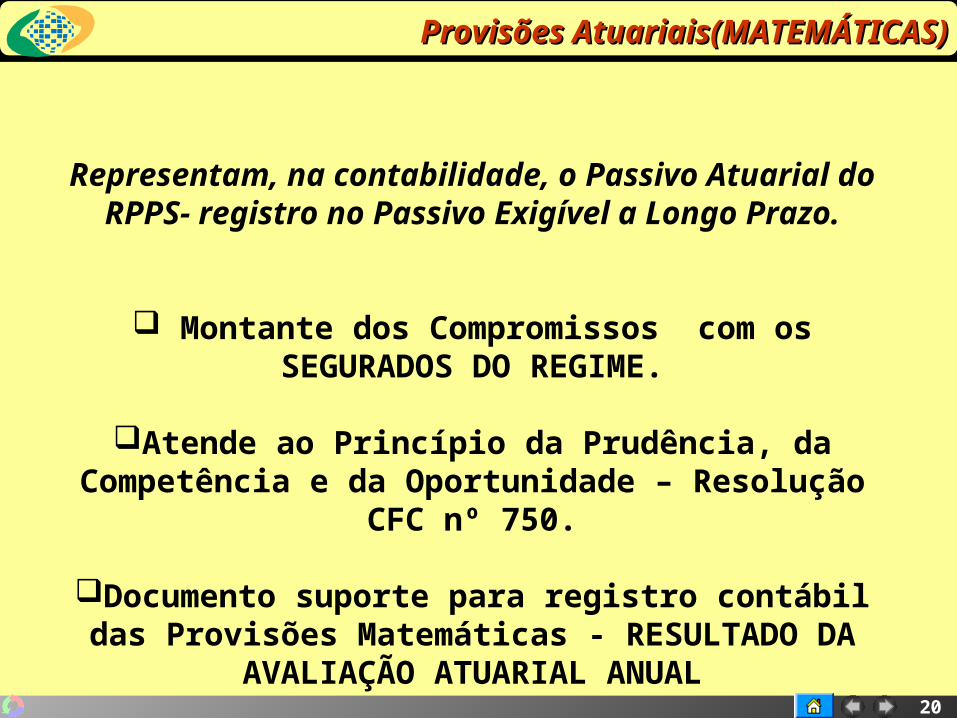

Provisões Atuariais(MATEMÁTICAS)Provisões Atuariais(MATEMÁTICAS)

Representam, na contabilidade, o Passivo Atuarial do RPPS- registro no Passivo Exigível a Longo Prazo.

Montante dos Compromissos com os SEGURADOS DO REGIME.

Atende ao Princípio da Prudência, da Competência e da Oportunidade – Resolução CFC nº 750.

Documento suporte para registro contábil das Provisões Matemáticas - RESULTADO DA

AVALIAÇÃO ATUARIAL ANUAL

21

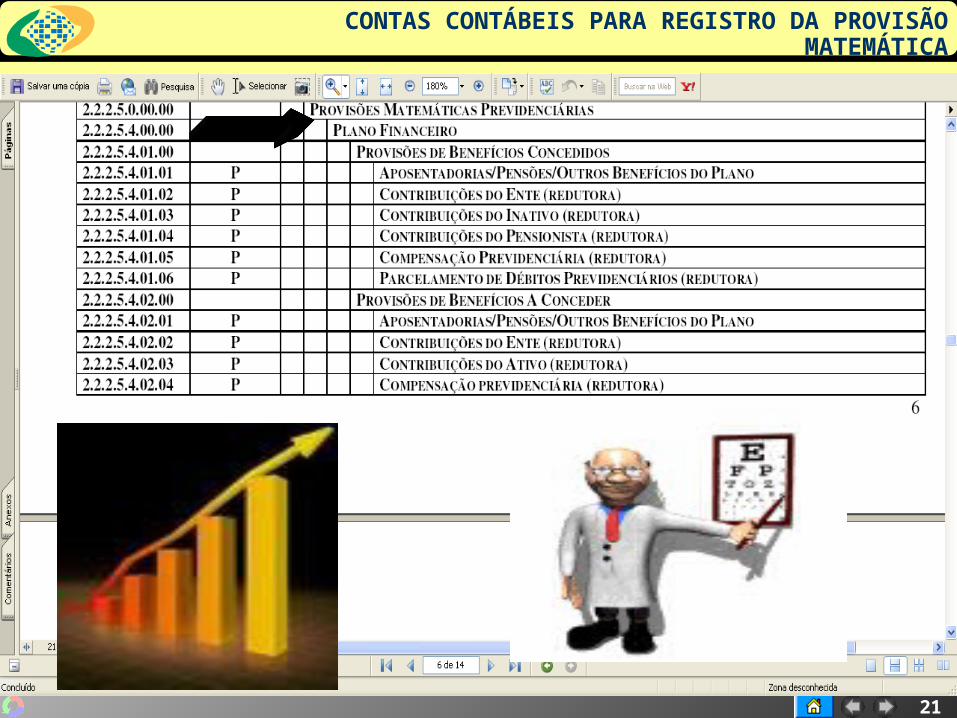

CONTAS CONTÁBEIS PARA REGISTRO DA PROVISÃO MATEMÁTICA

22

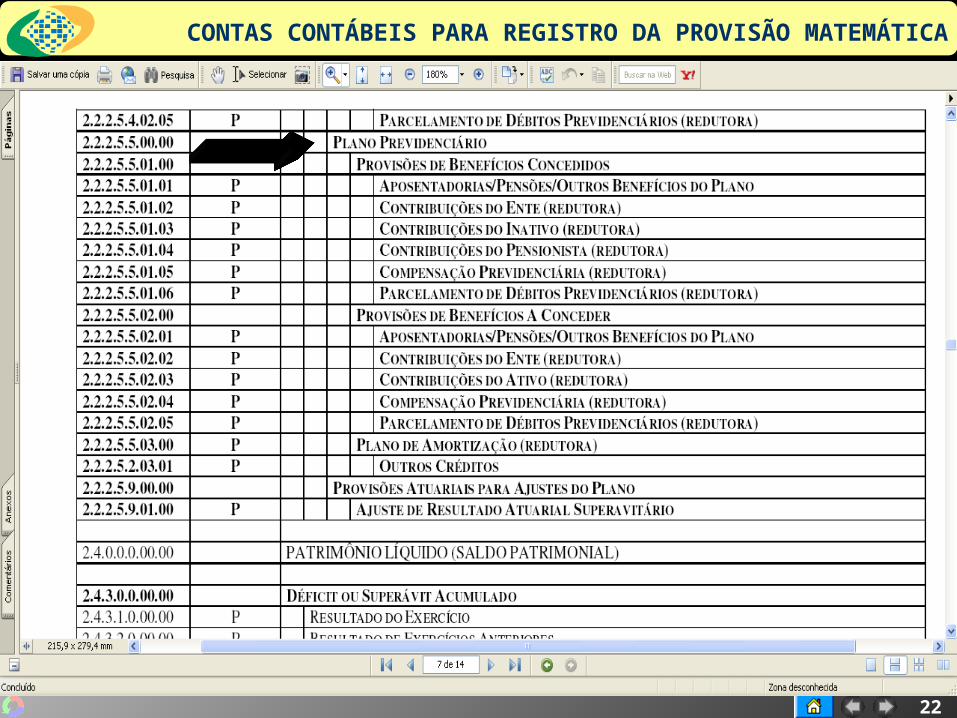

CONTAS CONTÁBEIS PARA REGISTRO DA PROVISÃO MATEMÁTICA

2323

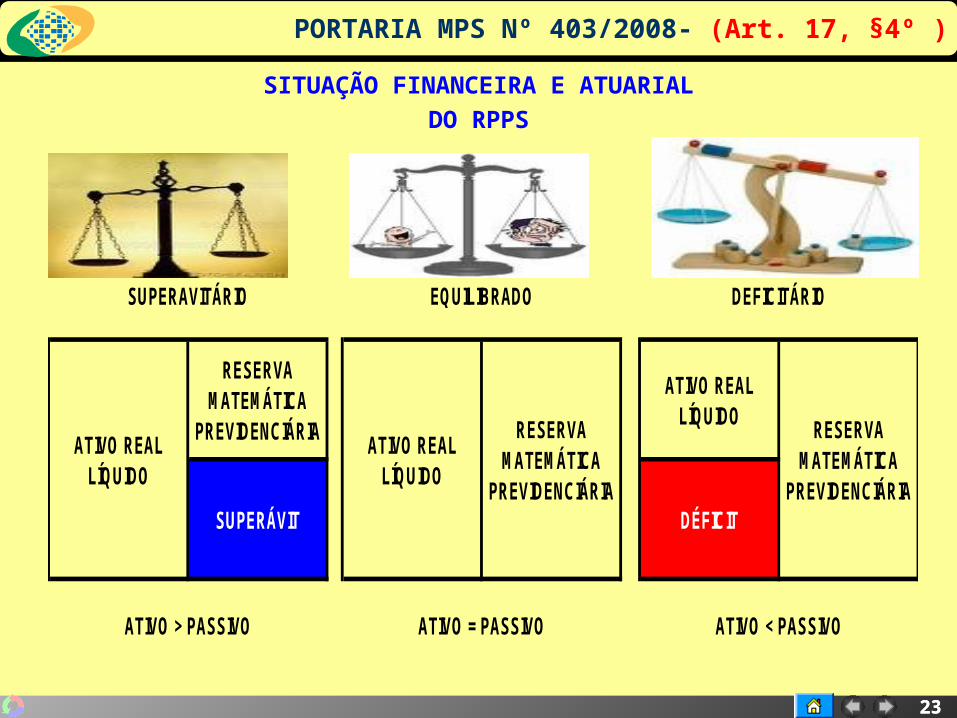

PORTARIA MPS Nº 403/2008- (Art. 17, §4º )

ATIVO > PASSIVO

SUPERAVITÁRIO

ATIVO = PASSIVO ATIVO < PASSIVO

EQUILIBRADO DEFICITÁRIO

RESERVA MATEMÁTICA

PREVIDENCIÁRIA

ATIVO REAL LÍQUIDO

DÉFICIT

ATIVO REAL LÍQUIDO

RESERVA MATEMÁTICA

PREVIDENCIÁRIA

ATIVO REAL LÍQUIDO

RESERVA MATEMÁTICA

PREVIDENCIÁRIA

SUPERÁVIT

SITUAÇÃO FINANCEIRA E ATUARIAL DO RPPS

24

Investimentos dos RPPS Investimentos dos RPPS

A carteira de investimentos em moeda corrente A carteira de investimentos em moeda corrente dos RPPS receberá tratamento apenas dos RPPS receberá tratamento apenas

financeiro, em função da própria característica financeiro, em função da própria característica que cerca esses valores (garantir a manutenção que cerca esses valores (garantir a manutenção do regime), razão pela qual o Plano de Contas do regime), razão pela qual o Plano de Contas

os contempla no Ativo Circulante os contempla no Ativo Circulante

A carteira de investimentos em imóveis (imóveis A carteira de investimentos em imóveis (imóveis de renda), está classificada no Ativo Realizável de renda), está classificada no Ativo Realizável

a Longo Prazo, no grupo “Investimentos”a Longo Prazo, no grupo “Investimentos”

25

Investimentos dos RPPS Investimentos dos RPPS PLANO DE CONTAS 2010, utilização facultativa em 2009PLANO DE CONTAS 2010, utilização facultativa em 2009

26

Investimentos dos RPPS Investimentos dos RPPS PLANO DE CONTAS 2010, utilização facultativa em 2009PLANO DE CONTAS 2010, utilização facultativa em 2009

27

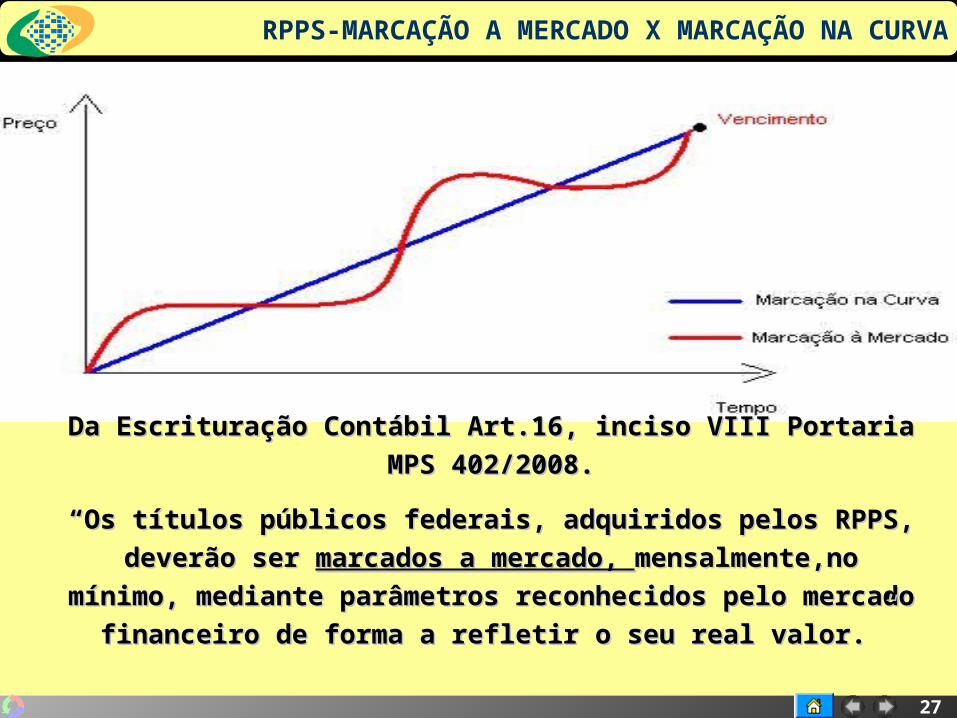

RPPS-MARCAÇÃO A MERCADO X MARCAÇÃO NA CURVA

Da Escrituração Contábil Art.16, inciso VIII Portaria MPS Da Escrituração Contábil Art.16, inciso VIII Portaria MPS

402/2008.402/2008.

““Os títulos públicos federais, adquiridos pelos RPPS, Os títulos públicos federais, adquiridos pelos RPPS,

deverão ser deverão ser marcados a mercado, marcados a mercado, mensalmente,no mensalmente,no

mínimo, mediante parâmetros reconhecidos pelo mínimo, mediante parâmetros reconhecidos pelo

mercado financeiro de forma a refletir o seu real valor.”mercado financeiro de forma a refletir o seu real valor.”

28

RPPS- PROVISÕES MATEMÁTICAS

PROVISÕES PROVISÕES MATEMÁTICAS MATEMÁTICAS

PREVIDENCIÁRIASPREVIDENCIÁRIAS

..............................

PASSIVO ATUARIALPASSIVO ATUARIAL

..............................

DÍVIDA PREVIDENCIÁRIADÍVIDA PREVIDENCIÁRIA

29

PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

Provisões Matemáticas PrevidenciáriasProvisões Matemáticas Previdenciárias

Totalidade dos Totalidade dos compromissos líquidos do planocompromissos líquidos do plano com seus com seus segurados. Entende-se como compromisso líquido do plano a segurados. Entende-se como compromisso líquido do plano a diferençadiferença entre as entre as obrigaçõesobrigações para com seus segurados (os para com seus segurados (os benefícios) e as benefícios) e as obrigações dos seguradosobrigações dos segurados para com o plano para com o plano

(as contribuições).(as contribuições).

ProvisõesProvisões

para para

Benefícios Benefícios

ConcedidosConcedidos

Provisões Provisões

parapara

Benefícios aBenefícios a

ConcederConceder

Plano de Plano de Amortização Amortização

( Redutora)( Redutora)

ProvisõesProvisões

Atuarias Atuarias Para ajuste Para ajuste

do Planodo Plano

30

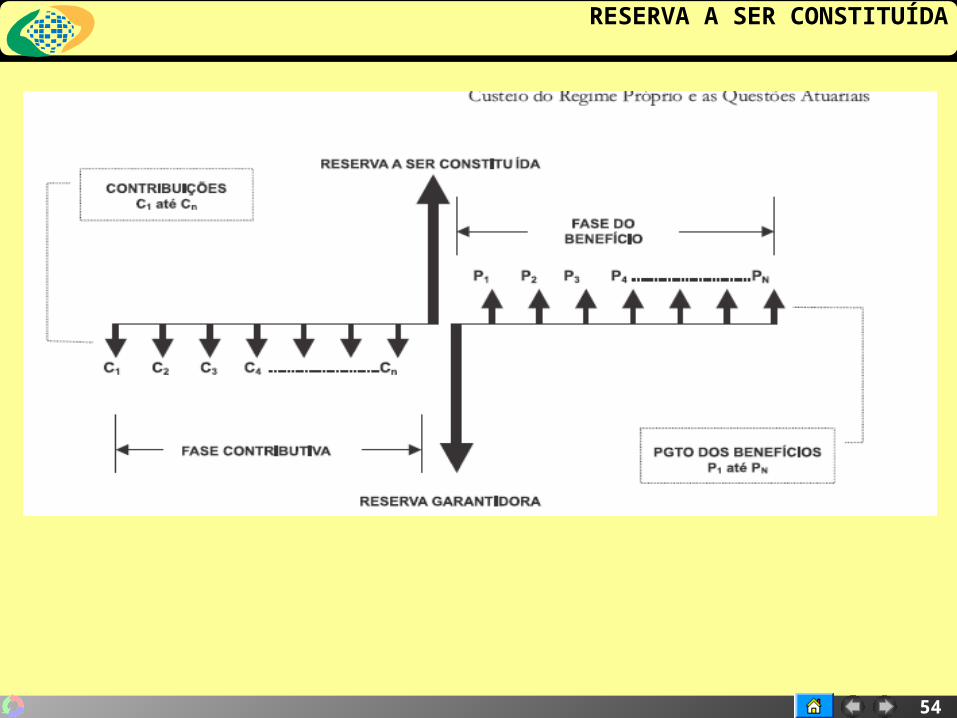

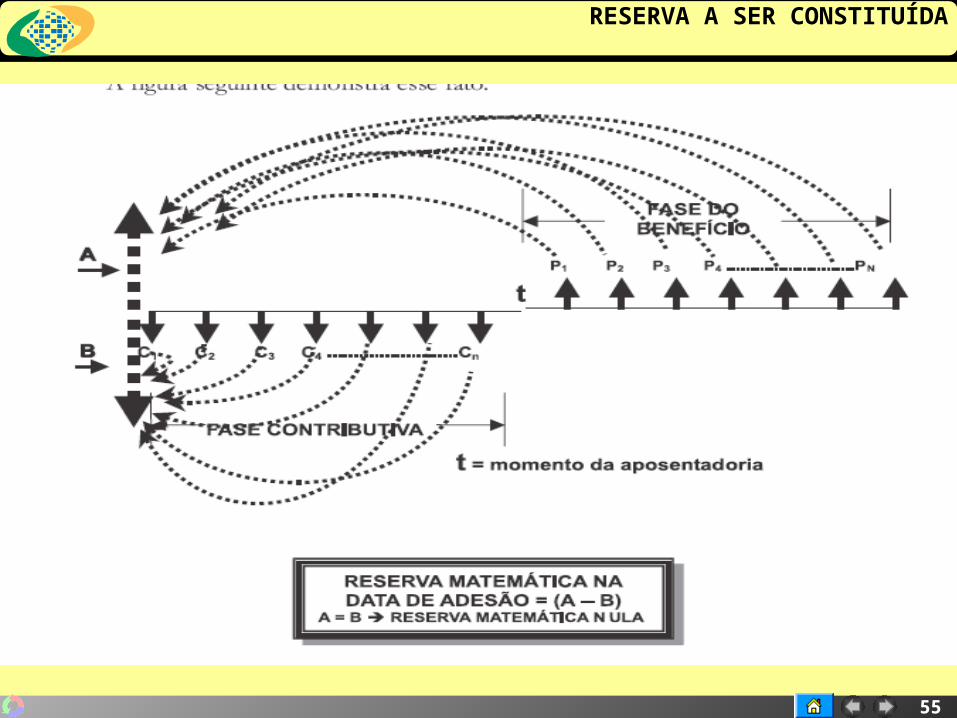

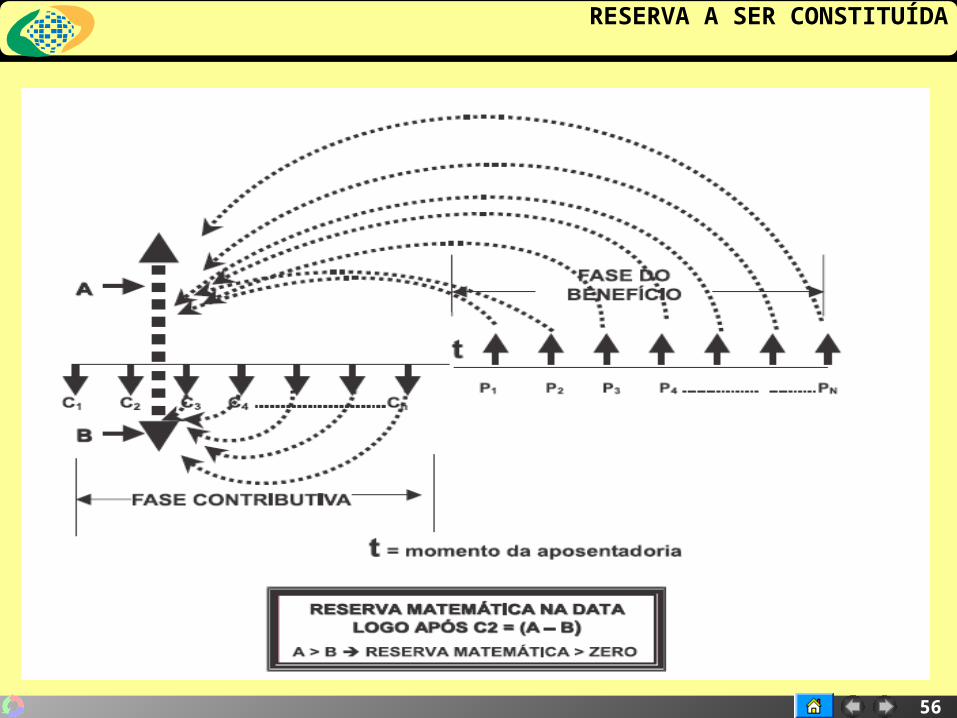

RESERVA A SER CONSTITUÍDA

Provisões para Provisões para Benefícios ConcedidosBenefícios Concedidos

Corresponde ao Corresponde ao valor líquido dos valor líquido dos benefícios futurosbenefícios futuros já concedidos aos já concedidos aos segurados assistidos , segurados assistidos , menos o valor menos o valor

atual das contribuições futuras desses atual das contribuições futuras desses seguradossegurados ( aposentados e ( aposentados e

pensionistas)pensionistas)

31

PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

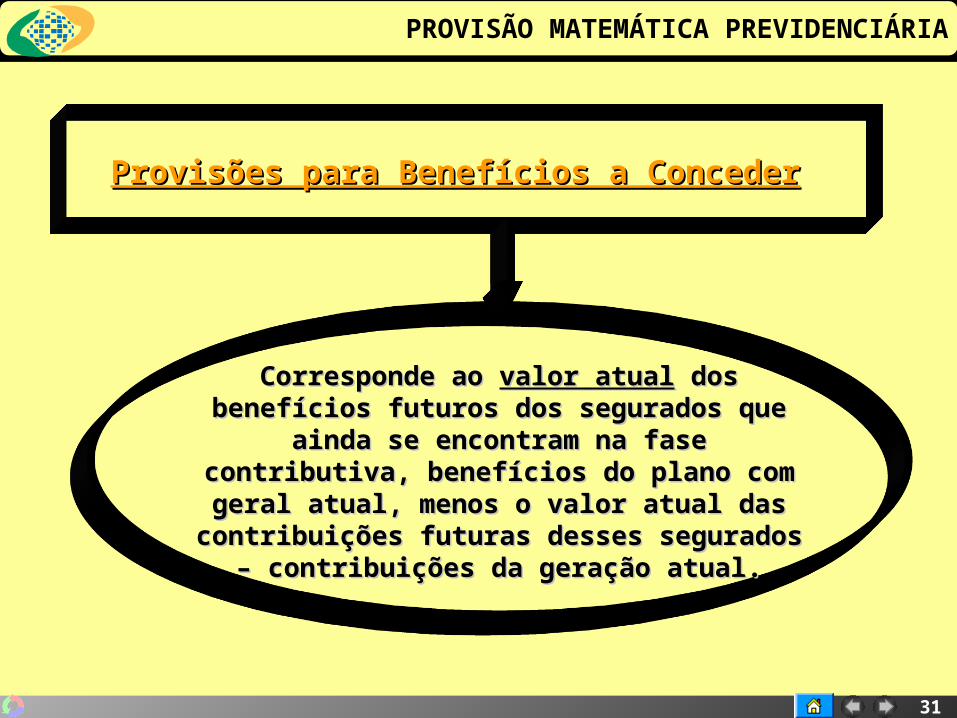

Provisões para Benefícios a ConcederProvisões para Benefícios a Conceder

Corresponde ao Corresponde ao valor atualvalor atual dos benefícios dos benefícios futuros dos segurados que ainda se encontram futuros dos segurados que ainda se encontram na fase contributiva, benefícios do plano com na fase contributiva, benefícios do plano com

geral atual, menos o valor atual das geral atual, menos o valor atual das contribuições futuras desses segurados – contribuições futuras desses segurados –

contribuições da geração atual.contribuições da geração atual.

32

PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

Plano de Amortização ( Redutora)Plano de Amortização ( Redutora)

Corresponde aos registros tempestivo da Corresponde aos registros tempestivo da assunção de dívidas e déficits apresentados no assunção de dívidas e déficits apresentados no

estudo atuarial, os quais deverão ser estudo atuarial, os quais deverão ser reconhecidos pelo ente federativo. Representam reconhecidos pelo ente federativo. Representam as contribuições especiais(inclui: contribuição as contribuições especiais(inclui: contribuição

suplementar, cessão de direitos, como exemplo: suplementar, cessão de direitos, como exemplo: royalties, os quais irão fazer parte do equilíbrio royalties, os quais irão fazer parte do equilíbrio

do plano.do plano.

33

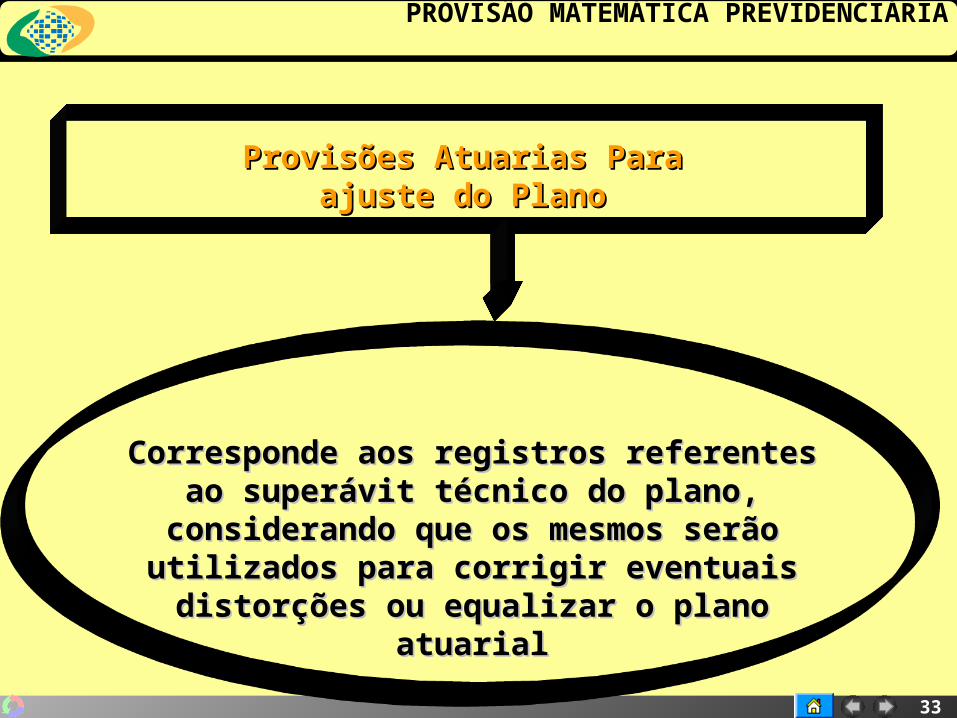

PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

Corresponde aos registros referentes ao Corresponde aos registros referentes ao superávit técnico do plano, considerando que os superávit técnico do plano, considerando que os mesmos serão utilizados para corrigir eventuais mesmos serão utilizados para corrigir eventuais

distorções ou equalizar o plano atuarialdistorções ou equalizar o plano atuarial

Provisões Atuarias Para ajuste Provisões Atuarias Para ajuste do Planodo Plano

34

PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

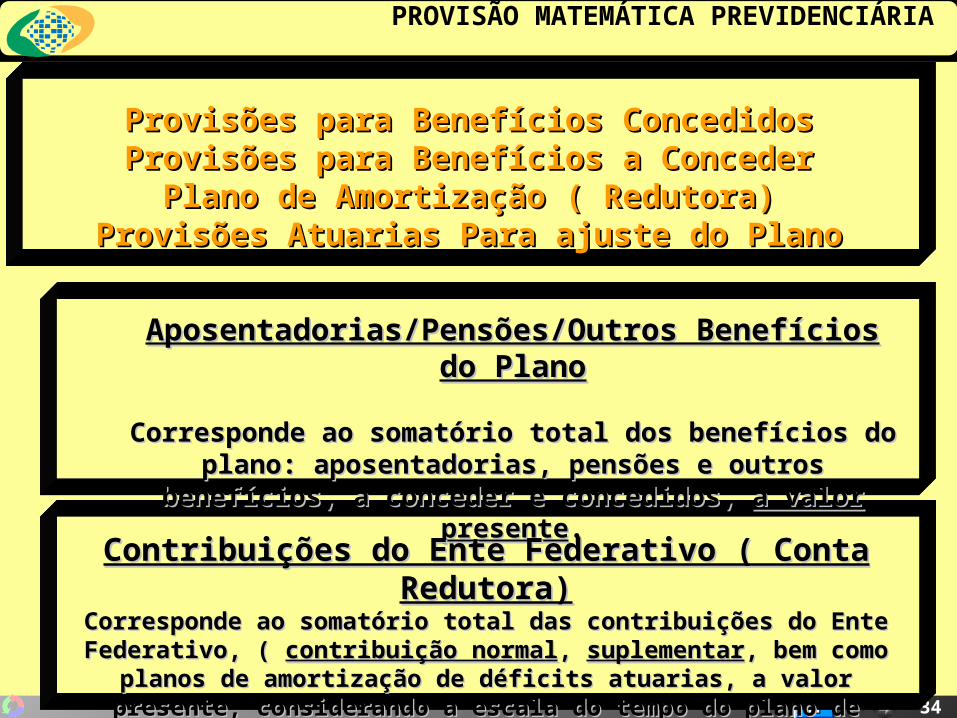

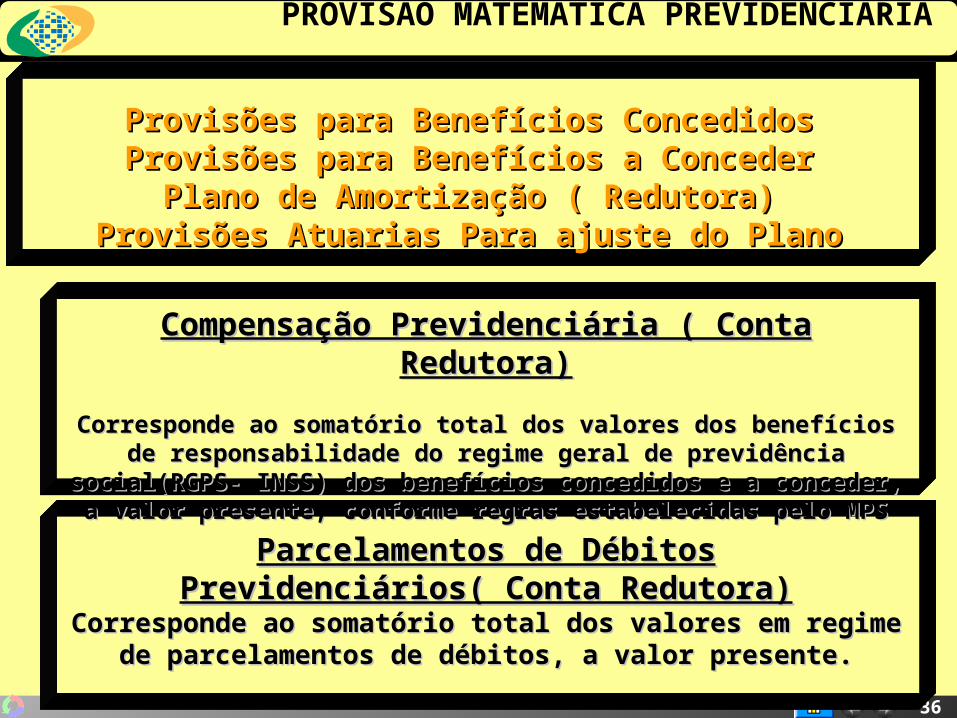

Provisões para Benefícios ConcedidosProvisões para Benefícios ConcedidosProvisões para Benefícios a ConcederProvisões para Benefícios a Conceder

Plano de Amortização ( Redutora)Plano de Amortização ( Redutora)Provisões Atuarias Para ajuste do PlanoProvisões Atuarias Para ajuste do Plano

Aposentadorias/Pensões/Outros Benefícios do PlanoAposentadorias/Pensões/Outros Benefícios do Plano

Corresponde ao somatório total dos benefícios do plano: Corresponde ao somatório total dos benefícios do plano: aposentadorias, pensões e outros benefícios, a conceder e aposentadorias, pensões e outros benefícios, a conceder e

concedidos, concedidos, a valor presentea valor presente..

Contribuições do Ente Federativo ( Conta Redutora)Contribuições do Ente Federativo ( Conta Redutora)Corresponde ao somatório total das contribuições do Ente Federativo, Corresponde ao somatório total das contribuições do Ente Federativo,

( ( contribuição normalcontribuição normal, , suplementarsuplementar, bem como planos de amortização de , bem como planos de amortização de déficits atuarias, a valor presente, considerando a escala do tempo do déficits atuarias, a valor presente, considerando a escala do tempo do

plano de benefícioplano de benefício

35

PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

Provisões para Benefícios ConcedidosProvisões para Benefícios ConcedidosProvisões para Benefícios a ConcederProvisões para Benefícios a Conceder

Plano de Amortização ( Redutora)Plano de Amortização ( Redutora)Provisões Atuarias Para ajuste do PlanoProvisões Atuarias Para ajuste do Plano

Contribuições do Pensionista(Conta Redutora)Contribuições do Pensionista(Conta Redutora)

Corresponde ao somatório total das contribuições dos servidores Corresponde ao somatório total das contribuições dos servidores inativos, inativos, a valor presentea valor presente..

Contribuições do Pessoal Ativo ( Conta RedutoraContribuições do Pessoal Ativo ( Conta Redutora

Corresponde ao somatório total das contribuições dos Corresponde ao somatório total das contribuições dos servidores ativos, a valor presente.servidores ativos, a valor presente.

36

PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

Provisões para Benefícios ConcedidosProvisões para Benefícios ConcedidosProvisões para Benefícios a ConcederProvisões para Benefícios a Conceder

Plano de Amortização ( Redutora)Plano de Amortização ( Redutora)Provisões Atuarias Para ajuste do PlanoProvisões Atuarias Para ajuste do Plano

Parcelamentos de Débitos Previdenciários( Conta Parcelamentos de Débitos Previdenciários( Conta Redutora)Redutora)

Corresponde ao somatório total dos valores em regime de Corresponde ao somatório total dos valores em regime de parcelamentos de débitos, a valor presente.parcelamentos de débitos, a valor presente.

Compensação Previdenciária ( Conta Redutora)Compensação Previdenciária ( Conta Redutora)

Corresponde ao somatório total dos valores dos benefícios de Corresponde ao somatório total dos valores dos benefícios de responsabilidade do regime geral de previdência social(RGPS- INSS) dos responsabilidade do regime geral de previdência social(RGPS- INSS) dos benefícios concedidos e a conceder, a valor presente, conforme regras benefícios concedidos e a conceder, a valor presente, conforme regras

estabelecidas pelo MPSestabelecidas pelo MPS

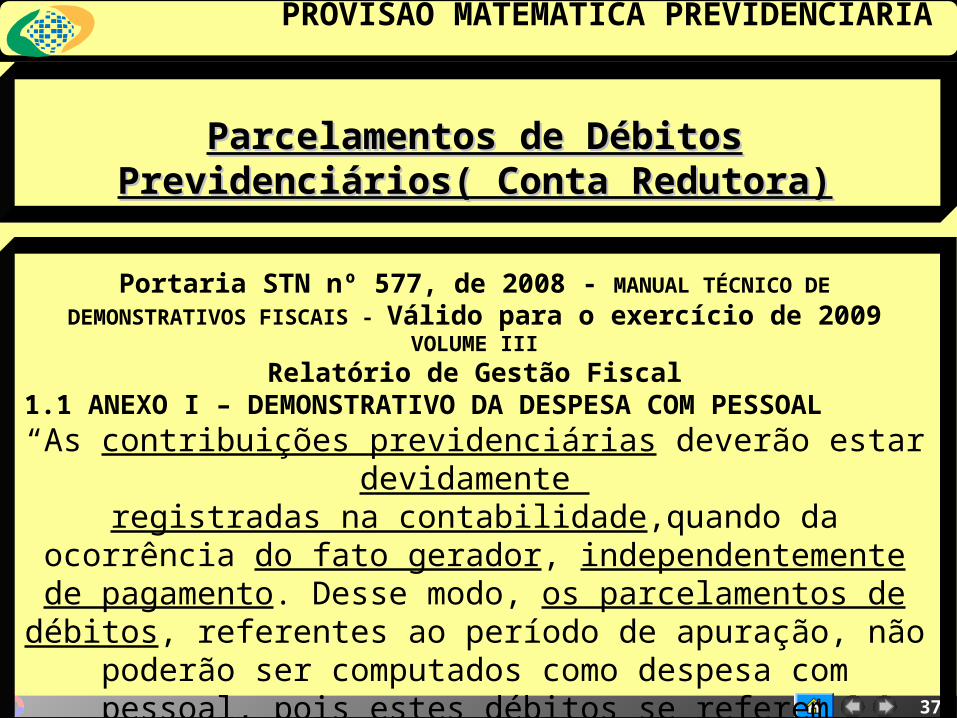

37

PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

Parcelamentos de Débitos Previdenciários( Conta Parcelamentos de Débitos Previdenciários( Conta Redutora)Redutora)

Portaria STN nº 577, de 2008 - MANUAL TÉCNICO DE

DEMONSTRATIVOS FISCAIS - Válido para o exercício de 2009VOLUME III

Relatório de Gestão Fiscal1.1 ANEXO I – DEMONSTRATIVO DA DESPESA COM PESSOAL

“As contribuições previdenciárias deverão estar devidamente registradas na contabilidade,quando da ocorrência do fato

gerador, independentemente de pagamento. Desse modo, os parcelamentos de débitos, referentes ao período de apuração, não poderão ser computados como despesa com pessoal, pois

estes débitos se referem a contribuições já consideradas no cálculo da despesa com

pessoal.”

38

PROVISÃO MATEMÁTICA PREVIDENCIÁRIA

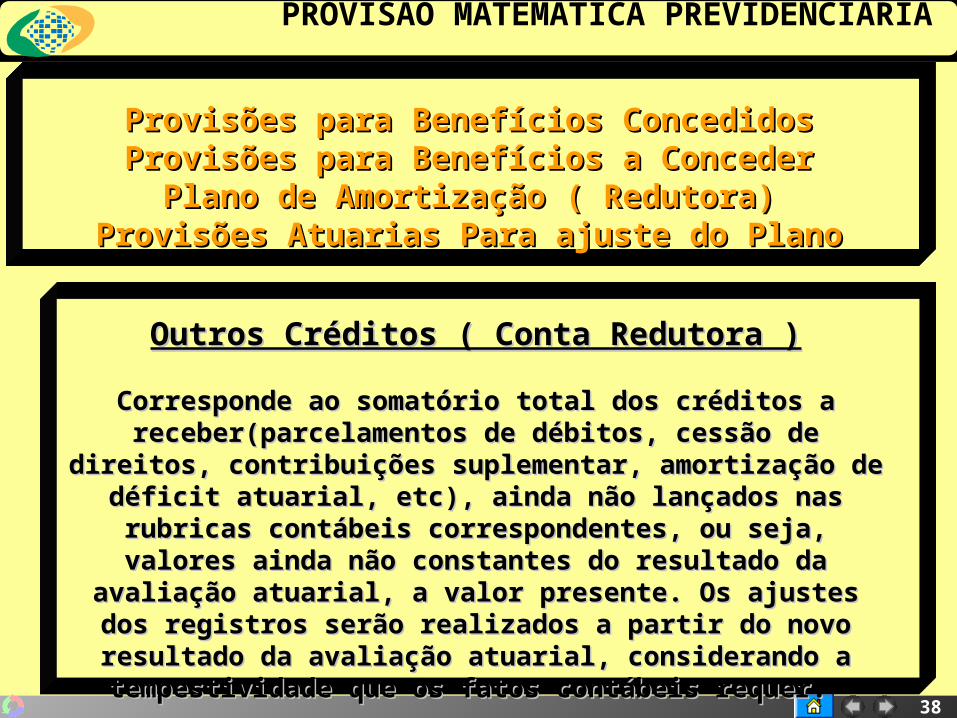

Provisões para Benefícios ConcedidosProvisões para Benefícios ConcedidosProvisões para Benefícios a ConcederProvisões para Benefícios a Conceder

Plano de Amortização ( Redutora)Plano de Amortização ( Redutora)Provisões Atuarias Para ajuste do PlanoProvisões Atuarias Para ajuste do Plano

Outros Créditos ( Conta Redutora )Outros Créditos ( Conta Redutora )

Corresponde ao somatório total dos créditos a Corresponde ao somatório total dos créditos a receber(parcelamentos de débitos, cessão de direitos, receber(parcelamentos de débitos, cessão de direitos,

contribuições suplementar, amortização de déficit atuarial, etc), contribuições suplementar, amortização de déficit atuarial, etc), ainda não lançados nas rubricas contábeis correspondentes, ou ainda não lançados nas rubricas contábeis correspondentes, ou

seja, valores ainda não constantes do resultado da avaliação seja, valores ainda não constantes do resultado da avaliação atuarial, a valor presente. Os ajustes dos registros serão atuarial, a valor presente. Os ajustes dos registros serão

realizados a partir do novo resultado da avaliação atuarial, realizados a partir do novo resultado da avaliação atuarial, considerando a tempestividade que os fatos contábeis requer. considerando a tempestividade que os fatos contábeis requer.

39

EXERCÍCIO-CONTABILIZAÇÃO DAS PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS

CONTACONTA NOMENOME VALORVALOR

2.2.2.5.0.00.002.2.2.5.0.00.00 Provisões Matemáticas PrevidenciáriasProvisões Matemáticas Previdenciárias

Totalidade dos compromissos líquidos do plano com seus Totalidade dos compromissos líquidos do plano com seus

segurados. Entende-se como compromisso líquido do segurados. Entende-se como compromisso líquido do

plano a diferença entre as obrigações para com seus plano a diferença entre as obrigações para com seus

segurados (os benefícios) e as obrigações dos segurados segurados (os benefícios) e as obrigações dos segurados

para com o plano (as contribuições).para com o plano (as contribuições).

1.000,001.000,00

2.2.2.5.1.00.002.2.2.5.1.00.00 Provisões para Benefícios ConcedidosProvisões para Benefícios Concedidos

Corresponde ao valor líquido dos benefícios futuros já Corresponde ao valor líquido dos benefícios futuros já

concedidos aos segurados assistidos, menos o valor atual concedidos aos segurados assistidos, menos o valor atual

das contribuições futuras desses segurados aposentados das contribuições futuras desses segurados aposentados

e pensionistas.e pensionistas.

300,00 300,00

2.2.2.5.2.00.002.2.2.5.2.00.00 Provisões para Benefícios a ConcederProvisões para Benefícios a Conceder

Corresponde ao valor atual dos benefícios futuros dos Corresponde ao valor atual dos benefícios futuros dos

segurados que ainda se encontram na fase contributiva, segurados que ainda se encontram na fase contributiva,

benefícios do plano com geração atual, menos o valor benefícios do plano com geração atual, menos o valor

atual das contribuições futuras desses segurados, atual das contribuições futuras desses segurados,

contribuições da geração atual.contribuições da geração atual.

800,00800,00

40

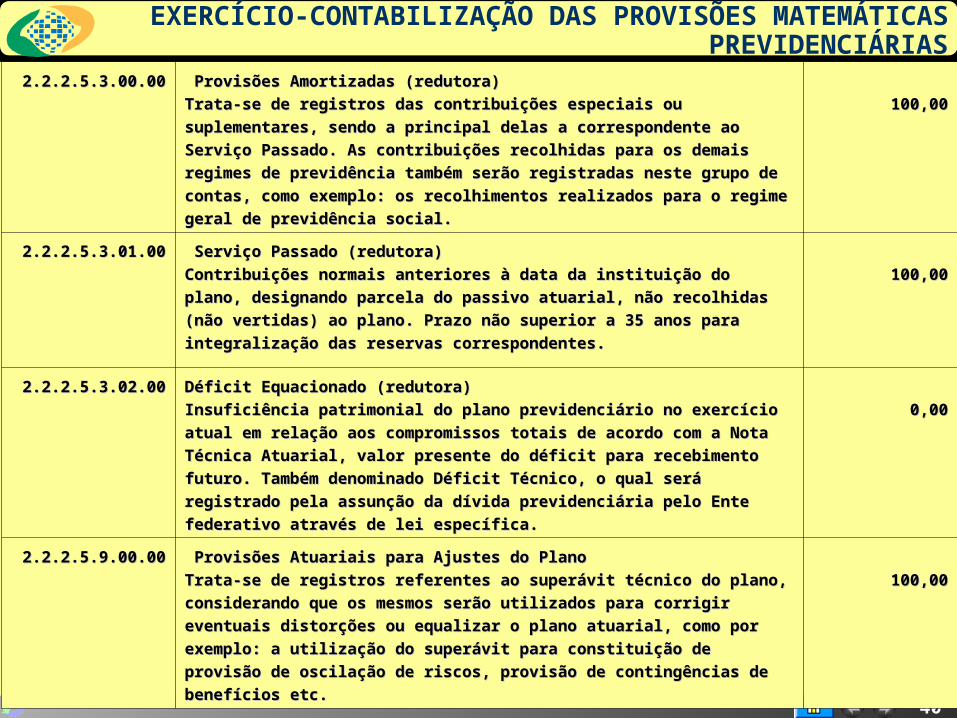

EXERCÍCIO-CONTABILIZAÇÃO DAS PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS

2.2.2.5.3.00.002.2.2.5.3.00.00 Provisões Amortizadas (redutora)Provisões Amortizadas (redutora)

Trata-se de registros das contribuições especiais ou Trata-se de registros das contribuições especiais ou

suplementares, sendo a principal delas a correspondente ao suplementares, sendo a principal delas a correspondente ao

Serviço Passado. As contribuições recolhidas para os demais Serviço Passado. As contribuições recolhidas para os demais

regimes de previdência também serão registradas neste grupo de regimes de previdência também serão registradas neste grupo de

contas, como exemplo: os recolhimentos realizados para o regime contas, como exemplo: os recolhimentos realizados para o regime

geral de previdência social.geral de previdência social.

100,00100,00

2.2.2.5.3.01.002.2.2.5.3.01.00 Serviço Passado (redutora)Serviço Passado (redutora)

Contribuições normais anteriores à data da instituição do plano, Contribuições normais anteriores à data da instituição do plano,

designando parcela do passivo atuarial, não recolhidas (não designando parcela do passivo atuarial, não recolhidas (não

vertidas) ao plano. Prazo não superior a 35 anos para vertidas) ao plano. Prazo não superior a 35 anos para

integralização das reservas correspondentes.integralização das reservas correspondentes.

100,00100,00

2.2.2.5.3.02.002.2.2.5.3.02.00 Déficit Equacionado (redutora)Déficit Equacionado (redutora)

Insuficiência patrimonial do plano previdenciário no exercício atual Insuficiência patrimonial do plano previdenciário no exercício atual

em relação aos compromissos totais de acordo com a Nota Técnica em relação aos compromissos totais de acordo com a Nota Técnica

Atuarial, valor presente do déficit para recebimento futuro. Atuarial, valor presente do déficit para recebimento futuro.

Também denominado Déficit Técnico, o qual será registrado pela Também denominado Déficit Técnico, o qual será registrado pela

assunção da dívida previdenciária pelo Ente federativo através de assunção da dívida previdenciária pelo Ente federativo através de

lei específica.lei específica.

0,000,00

2.2.2.5.9.00.002.2.2.5.9.00.00 Provisões Atuariais para Ajustes do PlanoProvisões Atuariais para Ajustes do Plano

Trata-se de registros referentes ao superávit técnico do plano, Trata-se de registros referentes ao superávit técnico do plano,

considerando que os mesmos serão utilizados para corrigir considerando que os mesmos serão utilizados para corrigir

eventuais distorções ou equalizar o plano atuarial, como por eventuais distorções ou equalizar o plano atuarial, como por

exemplo: a utilização do superávit para constituição de provisão exemplo: a utilização do superávit para constituição de provisão

de oscilação de riscos, provisão de contingências de benefícios de oscilação de riscos, provisão de contingências de benefícios

etc.etc.

100,00100,00

41

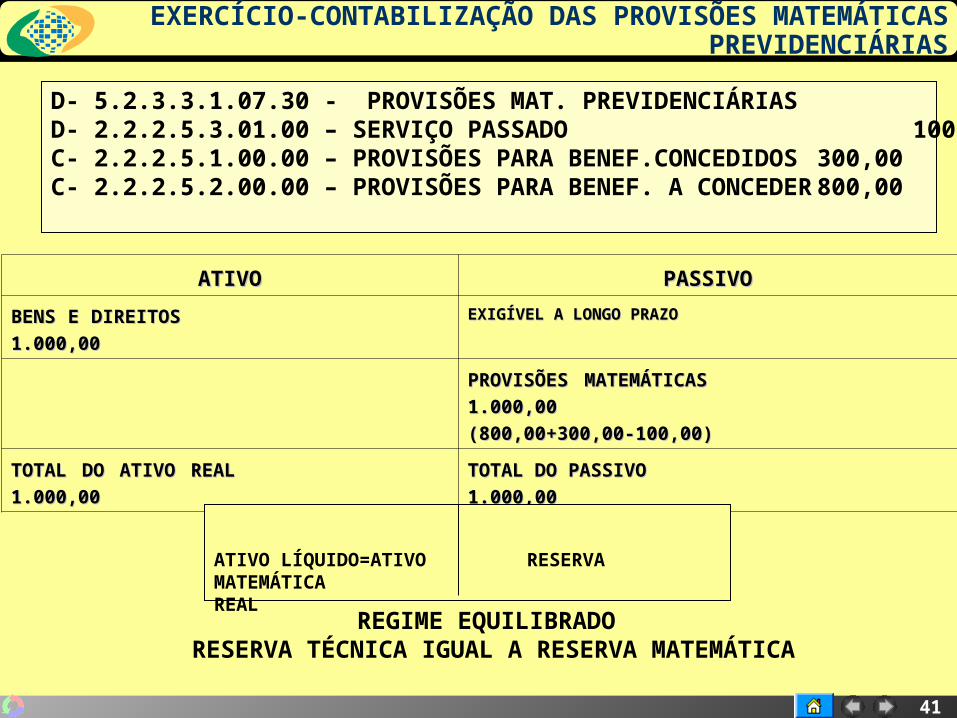

EXERCÍCIO-CONTABILIZAÇÃO DAS PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS

D- 5.2.3.3.1.07.30 - PROVISÕES MAT. PREVIDENCIÁRIAS 1.000,00D- 2.2.2.5.3.01.00 – SERVIÇO PASSADO 100,00C- 2.2.2.5.1.00.00 – PROVISÕES PARA BENEF.CONCEDIDOS 300,00C- 2.2.2.5.2.00.00 – PROVISÕES PARA BENEF. A CONCEDER 800,00

ATIVOATIVO PASSIVOPASSIVO

BENS E DIREITOS 1.000,00BENS E DIREITOS 1.000,00 EXIGÍVEL A LONGO PRAZOEXIGÍVEL A LONGO PRAZO

PROVISÕES MATEMÁTICAS 1.000,00PROVISÕES MATEMÁTICAS 1.000,00

(800,00+300,00-100,00)(800,00+300,00-100,00)

TOTAL DO ATIVO REAL 1.000,00TOTAL DO ATIVO REAL 1.000,00 TOTAL DO PASSIVO 1.000,00TOTAL DO PASSIVO 1.000,00

ATIVO LÍQUIDO=ATIVO RESERVA MATEMÁTICAREAL

REGIME EQUILIBRADO RESERVA TÉCNICA IGUAL A RESERVA MATEMÁTICA

42

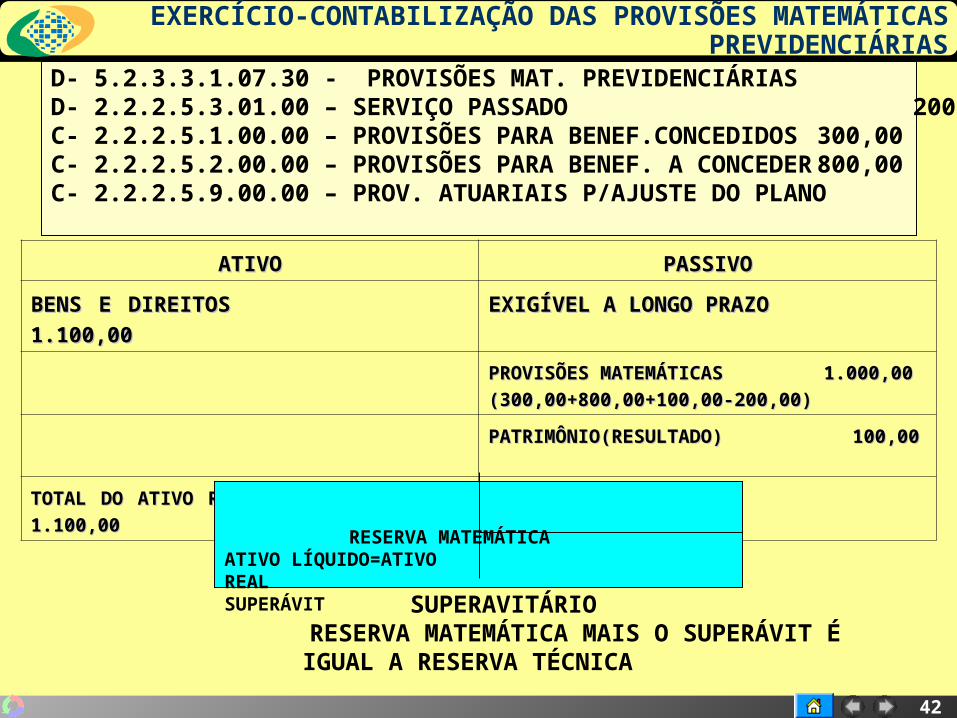

EXERCÍCIO-CONTABILIZAÇÃO DAS PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS

D- 5.2.3.3.1.07.30 - PROVISÕES MAT. PREVIDENCIÁRIAS 1.000,00D- 2.2.2.5.3.01.00 – SERVIÇO PASSADO 200,00C- 2.2.2.5.1.00.00 – PROVISÕES PARA BENEF.CONCEDIDOS 300,00C- 2.2.2.5.2.00.00 – PROVISÕES PARA BENEF. A CONCEDER 800,00C- 2.2.2.5.9.00.00 – PROV. ATUARIAIS P/AJUSTE DO PLANO 100,00

ATIVOATIVO PASSIVOPASSIVO

BENS E DIREITOS 1.100,00BENS E DIREITOS 1.100,00 EXIGÍVEL A LONGO PRAZOEXIGÍVEL A LONGO PRAZO

PROVISÕES MATEMÁTICAS 1.000,00PROVISÕES MATEMÁTICAS 1.000,00

(300,00+800,00+100,00-200,00)(300,00+800,00+100,00-200,00)

PATRIMÔNIO(RESULTADO) 100,00PATRIMÔNIO(RESULTADO) 100,00

TOTAL DO ATIVO REAL 1.100,00TOTAL DO ATIVO REAL 1.100,00 TOTAL DO PASSIVO 1.100,00TOTAL DO PASSIVO 1.100,00

RESERVA MATEMÁTICAATIVO LÍQUIDO=ATIVO REAL SUPERÁVIT

SUPERAVITÁRIO RESERVA MATEMÁTICA MAIS O SUPERÁVIT É IGUAL A

RESERVA TÉCNICA

43

EXERCÍCIO-CONTABILIZAÇÃO DAS PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS

D- 5.2.3.3.1.07.30 - PROVISÕES MAT. PREVIDENCIÁRIAS 1.100,00D- 2.2.2.5.3.01.00 – SERVIÇO PASSADO 100,00C- 2.2.2.5.1.00.00 – PROVISÕES PARA BENEF.CONCEDIDOS 300,00C- 2.2.2.5.2.00.00 – PROVISÕES PARA BENEF. A CONCEDER 900,00

ATIVOATIVO PASSIVOPASSIVO

BENS E DIREITOS 1.000,00BENS E DIREITOS 1.000,00 EXIGÍVEL A LONGO PRAZOEXIGÍVEL A LONGO PRAZO

PROVISÕES MATEMÁTICAS 1.100,00PROVISÕES MATEMÁTICAS 1.100,00

(300,00+900,00-100,00)(300,00+900,00-100,00)

PATRIMÕNIO(RESULTADO) (100,00)PATRIMÕNIO(RESULTADO) (100,00)

TOTAL DO ATIVO REAL 1.000,00TOTAL DO ATIVO REAL 1.000,00 TOTAL DO PASSIVO 1.000,00TOTAL DO PASSIVO 1.000,00

ATIVO LÍQUIDO=ATIVO REAL

RESERVA MATEMÁTICA

DÉFICIT

DEFICITÁRIO RESERVA MATEMÁTICA MENOS O DÉFICIT É IGUAL A RESERVA TÉCNICA

44

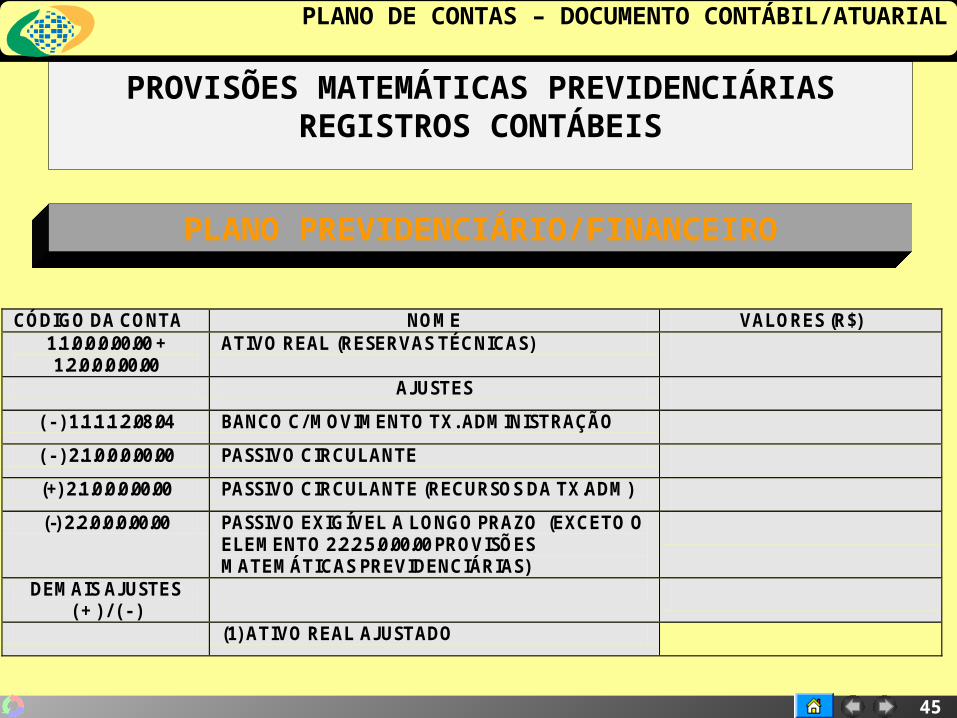

PLANO DE CONTAS – DOCUMENTO CONTÁBIL/ATUARIAL PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS

REGISTROS CONTÁBEIS NOME DO MUNICÍPIO:_________________________________________ ESTADO: _____ DRAA/DADOS CADASTRAIS DO MÊS DE ___________________DO EXERCÍCIO DE _____

PLANO FINANCEIRO

CÓDIGO DA CONTA NOME VALORES (R$)

1.1.0.0.0.00.00 + 1.2.0.0.0.00.00

ATIVO REAL (RESERVAS TÉCNICAS) AJUSTES

( - ) 1.1.1.1.2.08.04 BANCO C/ MOVIMENTO TX. ADMINISTRAÇÃO ( - ) 2.1.0.0.0.00.00 PASSIVO CIRCULANTE (+) 2.1.0.0.0.00.00 PASSIVO CIRCULANTE (RECURSOS DA TX.ADM) (-) 2.2.0.0.0.00.00 PASSIVO EXIGÍVEL A LONGO PRAZO (EXCETO O

ELEMENTO 2.2.2.5.0.00.00 PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS)

DEMAIS AJUSTES ( + ) / ( - )

(1) ATIVO REAL AJUSTADO

NOME VALORES (R$)

(1) – (3) = (2) (2) RESERVA TÉCNICA = SUPERÁVIT OU (DÉFICIT) OU EQUILÍBRIO

CÓDIGO DA CONTA NOME VALORES (R$)

2.2.2.5.4.00.00 SOMA (4) + (5)

(3) PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS - FINANCEIRO

CÓDIGO DA CONTA NOME VALORES (R$)

2.2.2.5.4.01.01 (+) APOSENTADORIAS/PENSÕES/OUTROS BENEFÍCIOS DO PLANO

2.2.2.5.4.01.02 (-) CONTRIBUIÇÕES DO ENTE 2.2.2.5.4.01.03 (-) CONTRIBUIÇÕES DO INATIVO 2.2.2.5.4.01.04 (-) CONTRIBUIÇÕES DO PENSIONISTA 2.2.2.5.4.01.05 (-) COMPENSAÇÃO PREVIDENCIÁRIA 2.2.2.5.4.01.06 (-) PARCELAMENTO DE DÉBITOS

PREVIDENCIÁRIOS

2.2.2.5.4.01.00 (4) (=) PROVISÕES DE BENEFÍCIOS CONCEDIDOS CÓDIGO DA CONTA NOME VALORES (R$)

2.2.2.5.4.02.01 (+) APOSENTADORIAS/PENSÕES/OUTROS BENEFÍCIOS DO PLANO

2.2.2.5.4.02.02 (-) CONTRIBUIÇÕES DO ENTE 2.2.2.5.4.02.03 (-) CONTRIBUIÇÕES DO INATIVO 2.2.2.5.4.02.04 (-) CONTRIBUIÇÔES DO PENSIONISTA 2.2.2.5.4.02.05 (-) COMPENSAÇÃO PREVIDENCIÁRIA 2.2.2.5.4.02.06 (-) PARCELAMENTO DE DÉBITOS

PREVIDENCIÁRIOS

2.2.2.5.4.02.00 ( 5 ) (=) PROVISÕES DE BENEFÍCIOS A CONCEDER NOTAS EXPLICATIVAS:

45

PLANO DE CONTAS – DOCUMENTO CONTÁBIL/ATUARIAL

PROVISÕES MATEMÁTICAS PREVIDENCIÁRIASREGISTROS CONTÁBEIS

PLANO PREVIDENCIÁRIO/FINANCEIRO

CÓDIGO DA CONTA NOME VALORES (R$) 1.1.0.0.0.00.00 + 1.2.0.0.0.00.00

ATIVO REAL (RESERVAS TÉCNICAS) AJUSTES

( - ) 1.1.1.1.2.08.04 BANCO C/ MOVIMENTO TX. ADMINISTRAÇÃO ( - ) 2.1.0.0.0.00.00 PASSIVO CIRCULANTE (+) 2.1.0.0.0.00.00 PASSIVO CIRCULANTE (RECURSOS DA TX.ADM) (-) 2.2.0.0.0.00.00 PASSIVO EXIGÍVEL A LONGO PRAZO (EXCETO O

ELEMENTO 2.2.2.5.0.00.00 PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS)

DEMAIS AJUSTES ( + ) / ( - )

(1) ATIVO REAL AJUSTADO

46

PLANO DE CONTAS – DOCUMENTO CONTÁBIL/ATUARIAL

NOME VALORES (R$) (1) – (3) = (2) (2) RESERVA TÉCNICA = SUPERÁVIT OU

(DÉFICIT) OU EQUILÍBRIO

CÓDIGO DA CONTA NOME VALORES (R$) 2.2.2.5.5.00.00

SOMA (4) + (5) – (6) + (7)

(3) PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS - PREVIDENCIÁRIO

CÓDIGO DA CONTA NOME VALORES (R$)

2.2.2.5.5.01.01 (+) APOSENTADORIAS/PENSÕES/OUTROS BENEFÍCIOS DO PLANO

2.2.2.5.5.01.02 (-) CONTRIBUIÇÕES DO ENTE 2.2.2.5.5.01.03 (-) CONTRIBUIÇÕES DO INATIVO 2.2.2.5.5.01.04 (-) CONTRIBUIÇÔES DO PENSIONISTA 2.2.2.5.5.01.05 (-) COMPENSAÇÃO PREVIDENCIÁRIA 2.2.2.5.5.01.06 (-) PARCELAMENTO DE DÉBITOS

PREVIDENCIÁRIOS

2.2.2.5.5.01.00 (4) (=) PROVISÕES DE BENEFÍCIOS CONCEDIDOS

47

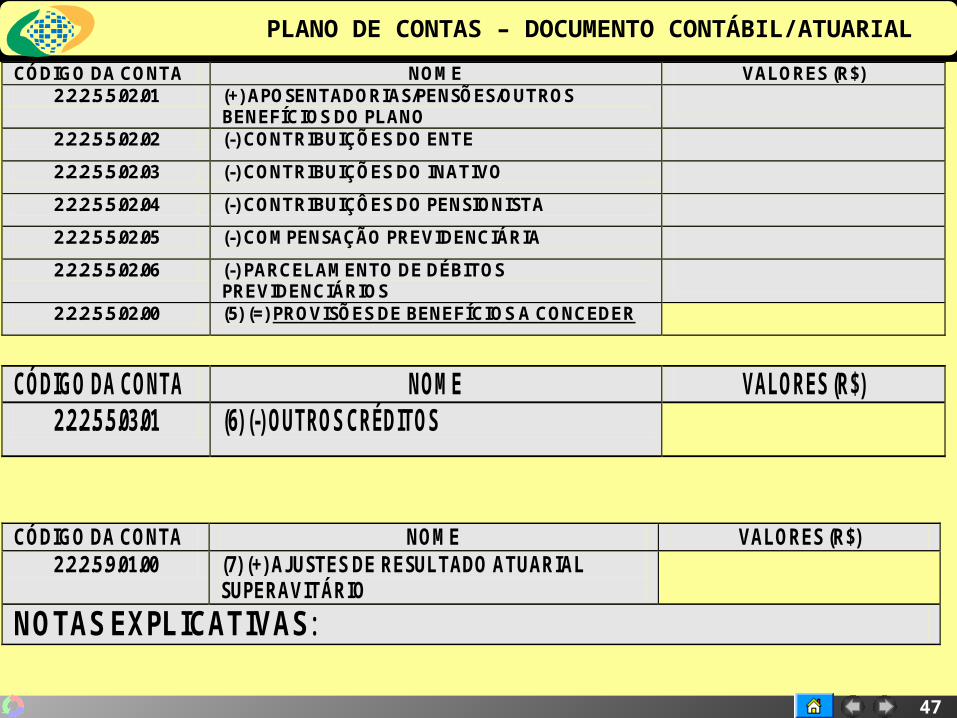

PLANO DE CONTAS – DOCUMENTO CONTÁBIL/ATUARIAL

CÓDIGO DA CONTA NOME VALORES (R$) 2.2.2.5.5.02.01 (+) APOSENTADORIAS/PENSÕES/OUTROS

BENEFÍCIOS DO PLANO

2.2.2.5.5.02.02 (-) CONTRIBUIÇÕES DO ENTE 2.2.2.5.5.02.03 (-) CONTRIBUIÇÕES DO INATIVO 2.2.2.5.5.02.04 (-) CONTRIBUIÇÔES DO PENSIONISTA 2.2.2.5.5.02.05 (-) COMPENSAÇÃO PREVIDENCIÁRIA 2.2.2.5.5.02.06 (-) PARCELAMENTO DE DÉBITOS

PREVIDENCIÁRIOS

2.2.2.5.5.02.00 (5) (=) PROVISÕES DE BENEFÍCIOS A CONCEDER CÓDIGO DA CONTA NOME VALORES (R$)

2.2.2.5.5.03.01 (6) (-) OUTROS CRÉDITOS CÓDIGO DA CONTA NOME VALORES (R$)

2.2.2.5.9.01.00 (7) (+) AJUSTES DE RESULTADO ATUARIAL SUPERAVITÁRIO

NOTAS EXPLICATIVAS:

48

PLANO DE CONTAS – LANÇAMENTOS CONTÁBEIS ESPECÍFICOS DO RPPS

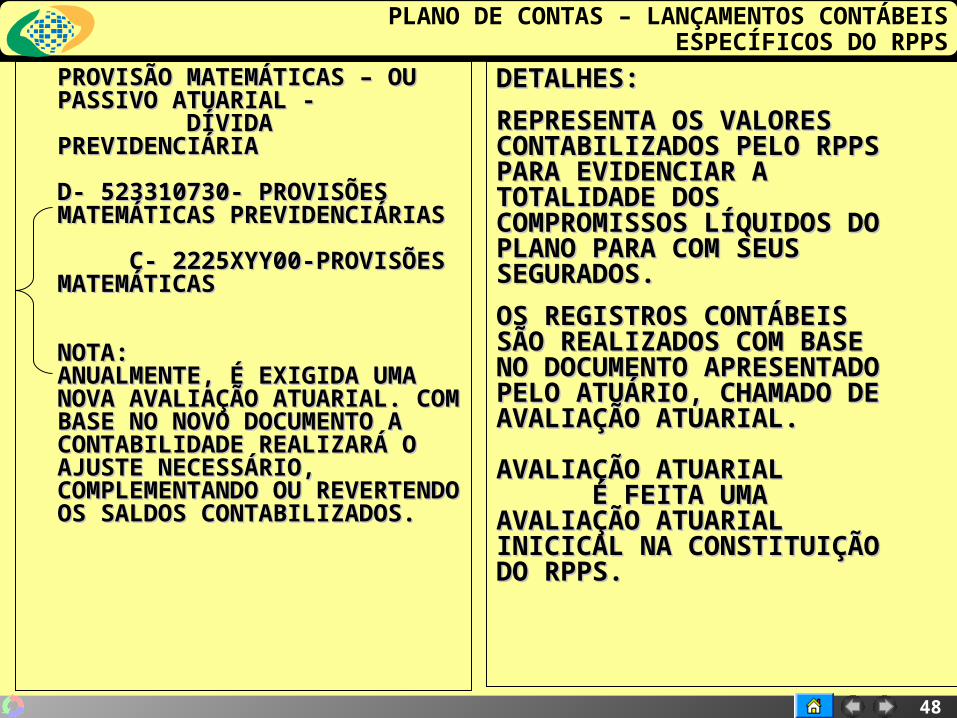

PROVISÃO MATEMÁTICAS – PROVISÃO MATEMÁTICAS – OU PASSIVO ATUARIAL -OU PASSIVO ATUARIAL - DÍVIDA DÍVIDA PREVIDENCIÁRIAPREVIDENCIÁRIA

D- 523310730- PROVISÕES D- 523310730- PROVISÕES MATEMÁTICAS MATEMÁTICAS PREVIDENCIÁRIASPREVIDENCIÁRIAS

C- 2225XYY00-PROVISÕES C- 2225XYY00-PROVISÕES MATEMÁTICAS MATEMÁTICAS

NOTA:NOTA:ANUALMENTE, É EXIGIDA ANUALMENTE, É EXIGIDA UMA NOVA AVALIAÇÃO UMA NOVA AVALIAÇÃO ATUARIAL. COM BASE NO ATUARIAL. COM BASE NO NOVO DOCUMENTO A NOVO DOCUMENTO A CONTABILIDADE REALIZARÁ CONTABILIDADE REALIZARÁ O AJUSTE NECESSÁRIO, O AJUSTE NECESSÁRIO, COMPLEMENTANDO OU COMPLEMENTANDO OU REVERTENDO OS SALDOS REVERTENDO OS SALDOS CONTABILIZADOS.CONTABILIZADOS.

DETALHES:DETALHES:

REPRESENTA OS VALORES REPRESENTA OS VALORES CONTABILIZADOS PELO CONTABILIZADOS PELO RPPS PARA EVIDENCIAR A RPPS PARA EVIDENCIAR A TOTALIDADE DOS TOTALIDADE DOS COMPROMISSOS LÍQUIDOS COMPROMISSOS LÍQUIDOS DO PLANO PARA COM DO PLANO PARA COM SEUS SEGURADOS.SEUS SEGURADOS.

OS REGISTROS CONTÁBEIS OS REGISTROS CONTÁBEIS SÃO REALIZADOS COM SÃO REALIZADOS COM BASE NO DOCUMENTO BASE NO DOCUMENTO APRESENTADO PELO APRESENTADO PELO ATUÁRIO, CHAMADO DE ATUÁRIO, CHAMADO DE AVALIAÇÃO ATUARIAL.AVALIAÇÃO ATUARIAL.

AVALIAÇÃO ATUARIALAVALIAÇÃO ATUARIAL É FEITA UMA É FEITA UMA AVALIAÇÃO ATUARIAL AVALIAÇÃO ATUARIAL INICICAL NA INICICAL NA CONSTITUIÇÃO DO RPPS.CONSTITUIÇÃO DO RPPS.

49

PLANO DE CONTAS – LANÇAMENTOS CONTÁBEIS ESPECÍFICOS DO RPPS

CONTABILIZAÇÃO DA PROVISÃO MATEMÁTICA=AVALIAÇÃO ATURAIAL2.0.0.0.0.00.00 PASSIVO2.2.0.0.0.00.00 PASSIVO EXIGÍVEL A LONGO PRAZO2.2.2.0.0.00.00 Obrigações Exigíveis a Longo Prazo 800.148.103,89 2.2.2.5.0.00.00 Provisões Matemáticas Previdenciárias 800.148.103,89 2.2.2.5.1.00.00 Provisões para Benefícios Concedidos 163.536.677,12 2.2.2.5.1.01.00 Aposentadorias/Pensões/Outros Benefícios do Plano 164.430.259,24 2.2.2.5.1.02.00 Contribuições do Ente (Redutora) - 2.2.2.5.1.03.00 Contribuições dos Servidores (Redutora) (767.210,75) 2.2.2.5.1.03.01 Ativos (Redutora) - 2.2.2.5.1.03.02 Inativos (Redutora) (767.210,75) 2.2.2.5.1.04.00 Contribuições dos Pensionistas (Redutora) (126.371,36) 2.2.2.5.2.00.00 Provisões para Benefícios a Conceder 674.578.555,93 2.2.2.5.2.01.00 Aposentadorias/Pensões/Outros Benefícios do Plano para Geração Atual 3.225.186.300,07 2.2.2.5.2.02.00 Contribuições do Ente para a Geração Atual (Redutora) (1.677.819.525,31) 2.2.2.5.2.03.00 Contribuições dos Servidores para a Geração Atual (Redutora) (869.861.567,79) 2.2.2.5.2.03.01 Ativos (Redutora) (853.921.787,90) 2.2.2.5.2.03.02 Inativos (Redutora) (15.939.779,89) 2.2.2.5.2.04.00 Contribuições dos Pensionistas para a Geração Atual (Redutora) (2.982.107,37) 2.2.2.5.2.05.00 Aposentadorias/Pensões/Outros Benefícios do Plano para a Geração Futura 253.675,00 2.2.2.5.2.06.00 Contribuições do Ente para a Geração Futura (Redutora) (120.098,32) 2.2.2.5.2.07.00 Contribuições dos Servidores para a Geração Futura (Redutora) (78.120,34) 2.2.2.5.2.07.01 Ativos (Redutora) (78.120,34) 2.2.2.5.2.07.02 Inativos (Redutora)2.2.2.5.2.08.00 Contribuições dos Pensionistas para a Geração Futura (Redutora)2.2.2.5.3.00.00 Provisões Amortizadas (Redutora) (37.967.129,17) 2.2.2.5.3.01.00 Serviço Passado (Redutora) (19.967.129,17) 2.2.2.5.3.02.00 Déficit Equacionado(Redutora) (18.000.000,00)

50

PLANO DE CONTAS – LANÇAMENTOS CONTÁBEIS ESPECÍFICOS DO RPPS

CONSTITUIÇÃO DA PROVISÃO MATEMÁTICA PREVIDENCIÁRIALANÇAMENTO CONTÁBIL 4ª FÓRMULA

CONTA D/C NOME VALOR5.2.3.3.1.07.30 D PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS 800.148.103,89

2.2.2.5.1.03.02 D INATIVOS 767.210,75

2.2.2.5.1.04.00 D CONTRIBUIÇÃO DOS PENSIONISTAS 126.371,36

2.2.2.5.2.02.00 D CONTRIBUIÇÃO DO ENTE PARA GERAÇÃO ATUAL 1.677.819.525,31

2.2.2.5.2.03.01 D ATIVOS 853.921.787,90

2.2.2.5.2.03.02 D INATIVOS 15.939.779,90

2.2.2.5.2.04.00 D CONTRIBUIÇÃO DOS PENSIONISTAS PARA GERAÇÃOATUAL 2.982.107,37

2.2.2.5.2.06.00 D CONTRIBUIÇÃO DO ENTE PARA A GERAÇÃO FUTURA 120.098,32

2.2.2.5.2.07.01 D ATIVOS 78.120,34

2.2.2.5.3.01.00 D SERVIÇO PASSADO 19.967.129,17

2.2.2.5.3.02.00 D DÉFICIT EQUACIONADO 18.000.000,00

SOMATÓRIO DOS DÉBITOS 3.389.870.234,31

2.2.2.5.1.01.00 C APOSENTADORIAS/PENSÕES/OUTROS BEN.DO PLANO 164.430.259,24

2.2.2.5.2.01.00 C APOSENTADORIAS/PENSÕES/OUTROS BEN.DO PLANOGERAÇÃO ATUAL 3.225.186.300,07

2.2.2.5.2.05.00 C APOSENTADORIAS/PENSÕES/OUTROS BEN DO PALNOPARA GERAÇÃO FUTURA 253.675,00

SOMATÓRIO DOS CRÉDITOS 3.389.870.234,31

51

PLANO DE CONTAS – LANÇAMENTOS CONTÁBEIS ESPECÍFICOS DO RPPS

ATUALIZAÇÃO DA PROVISÃO MATEMÁTICA 2.0.0.0.0.00.00 PASSIVO2.2.0.0.0.00.00 PASSIVO EXIGÍVEL A LONGO PRAZO2.2.2.0.0.00.00 Obrigações Exigíveis a Longo Prazo 799.248.103,89 2.2.2.5.0.00.00 Provisões Matemáticas Previdenciárias 799.248.103,89 2.2.2.5.1.00.00 Provisões para Benefícios Concedidos 163.636.677,12 2.2.2.5.1.01.00 Aposentadorias/Pensões/Outros Benefícios do Plano 164.530.259,24 2.2.2.5.1.02.00 Contribuições do Ente (Redutora) - 2.2.2.5.1.03.00 Contribuições dos Servidores (Redutora) (767.210,75) 2.2.2.5.1.03.01 Ativos (Redutora) - 2.2.2.5.1.03.02 Inativos (Redutora) (767.210,75) 2.2.2.5.1.04.00 Contribuições dos Pensionistas (Redutora) (126.371,36) 2.2.2.5.2.00.00 Provisões para Benefícios a Conceder 675.578.555,93 2.2.2.5.2.01.00 Aposentadorias/Pensões/Outros Benefícios do Plano para Geração Atual 3.226.186.300,07 2.2.2.5.2.02.00 Contribuições do Ente para a Geração Atual (Redutora) (1.677.819.525,31) 2.2.2.5.2.03.00 Contribuições dos Servidores para a Geração Atual (Redutora) (869.861.567,79) 2.2.2.5.2.03.01 Ativos (Redutora) (853.921.787,90) 2.2.2.5.2.03.02 Inativos (Redutora) (15.939.779,89) 2.2.2.5.2.04.00 Contribuições dos Pensionistas para a Geração Atual (Redutora) (2.982.107,37) 2.2.2.5.2.05.00 Aposentadorias/Pensões/Outros Benefícios do Plano para a Geração Futura 253.675,00 2.2.2.5.2.06.00 Contribuições do Ente para a Geração Futura (Redutora) (120.098,32) 2.2.2.5.2.07.00 Contribuições dos Servidores para a Geração Futura (Redutora) (78.120,34) 2.2.2.5.2.07.01 Ativos (Redutora) (78.120,34) 2.2.2.5.2.07.02 Inativos (Redutora)2.2.2.5.2.08.00 Contribuições dos Pensionistas para a Geração Futura (Redutora)2.2.2.5.3.00.00 Provisões Amortizadas (Redutora) (39.967.129,17) 2.2.2.5.3.01.00 Serviço Passado (Redutora) (19.967.129,17) 2.2.2.5.3.02.00 Déficit Equacionado (20.000.000,00)

52

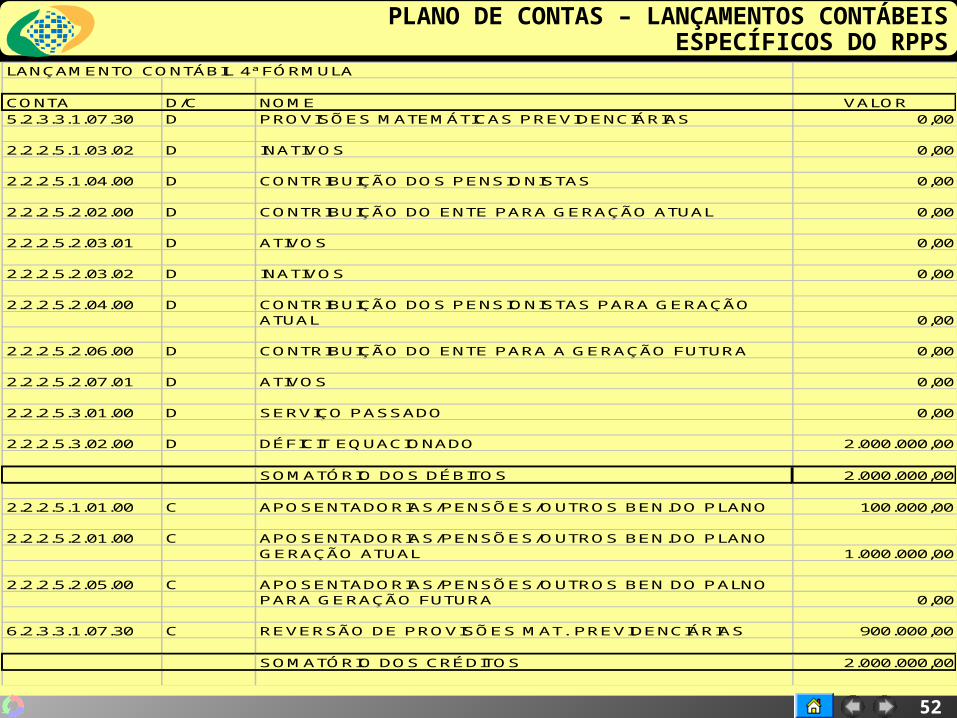

PLANO DE CONTAS – LANÇAMENTOS CONTÁBEIS ESPECÍFICOS DO RPPS

LANÇAMENTO CONTÁBIL 4ª FÓRMULA

CONTA D/C NOME VALOR5.2.3.3.1.07.30 D PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS 0,00

2.2.2.5.1.03.02 D INATIVOS 0,00

2.2.2.5.1.04.00 D CONTRIBUIÇÃO DOS PENSIONISTAS 0,00

2.2.2.5.2.02.00 D CONTRIBUIÇÃO DO ENTE PARA GERAÇÃO ATUAL 0,00

2.2.2.5.2.03.01 D ATIVOS 0,00

2.2.2.5.2.03.02 D INATIVOS 0,00

2.2.2.5.2.04.00 D CONTRIBUIÇÃO DOS PENSIONISTAS PARA GERAÇÃOATUAL 0,00

2.2.2.5.2.06.00 D CONTRIBUIÇÃO DO ENTE PARA A GERAÇÃO FUTURA 0,00

2.2.2.5.2.07.01 D ATIVOS 0,00

2.2.2.5.3.01.00 D SERVIÇO PASSADO 0,00

2.2.2.5.3.02.00 D DÉFICIT EQUACIONADO 2.000.000,00

SOMATÓRIO DOS DÉBITOS 2.000.000,00

2.2.2.5.1.01.00 C APOSENTADORIAS/PENSÕES/OUTROS BEN.DO PLANO 100.000,00

2.2.2.5.2.01.00 C APOSENTADORIAS/PENSÕES/OUTROS BEN.DO PLANOGERAÇÃO ATUAL 1.000.000,00

2.2.2.5.2.05.00 C APOSENTADORIAS/PENSÕES/OUTROS BEN DO PALNOPARA GERAÇÃO FUTURA 0,00

6.2.3.3.1.07.30 C REVERSÃO DE PROVISÕES MAT. PREVIDENCIÁRIAS 900.000,00

SOMATÓRIO DOS CRÉDITOS 2.000.000,00

53

PLANO DE CONTAS – LANÇAMENTOS CONTÁBEIS ESPECÍFICOS DO RPPS

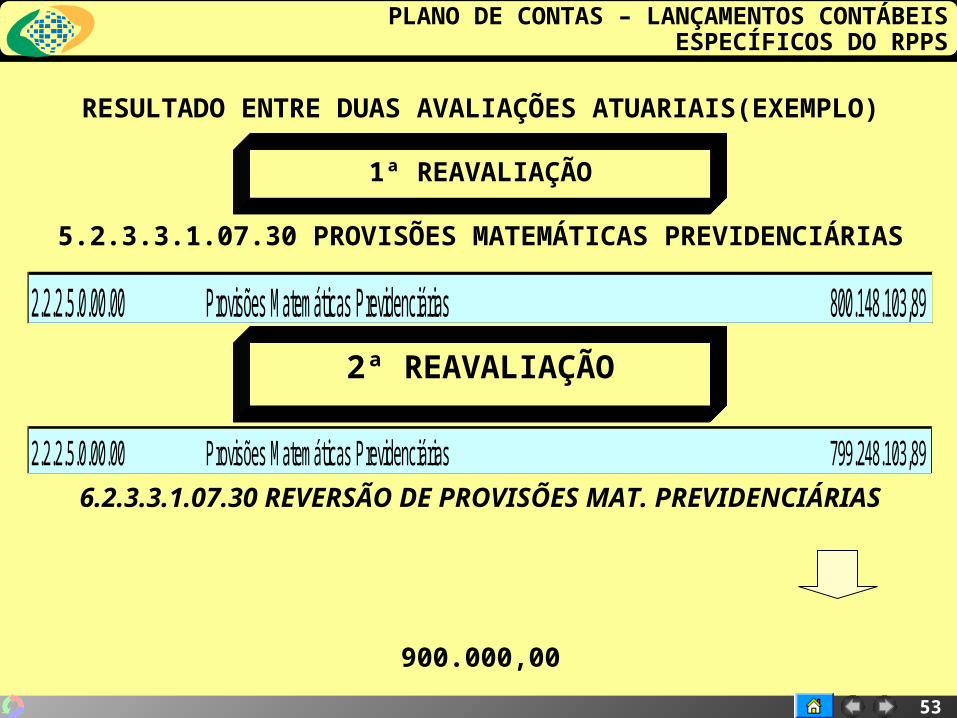

RESULTADO ENTRE DUAS AVALIAÇÕES ATUARIAIS(EXEMPLO)

1ª REAVALIAÇÃO

5.2.3.3.1.07.30 PROVISÕES MATEMÁTICAS PREVIDENCIÁRIAS

2ª REAVALIAÇÃO

6.2.3.3.1.07.30 REVERSÃO DE PROVISÕES MAT. PREVIDENCIÁRIAS

900.000,00

2.2.2.5.0.00.00 Provisões Matemáticas Previdenciárias 800.148.103,89

2.2.2.5.0.00.00 Provisões Matemáticas Previdenciárias 799.248.103,89

54

RESERVA A SER CONSTITUÍDA

55

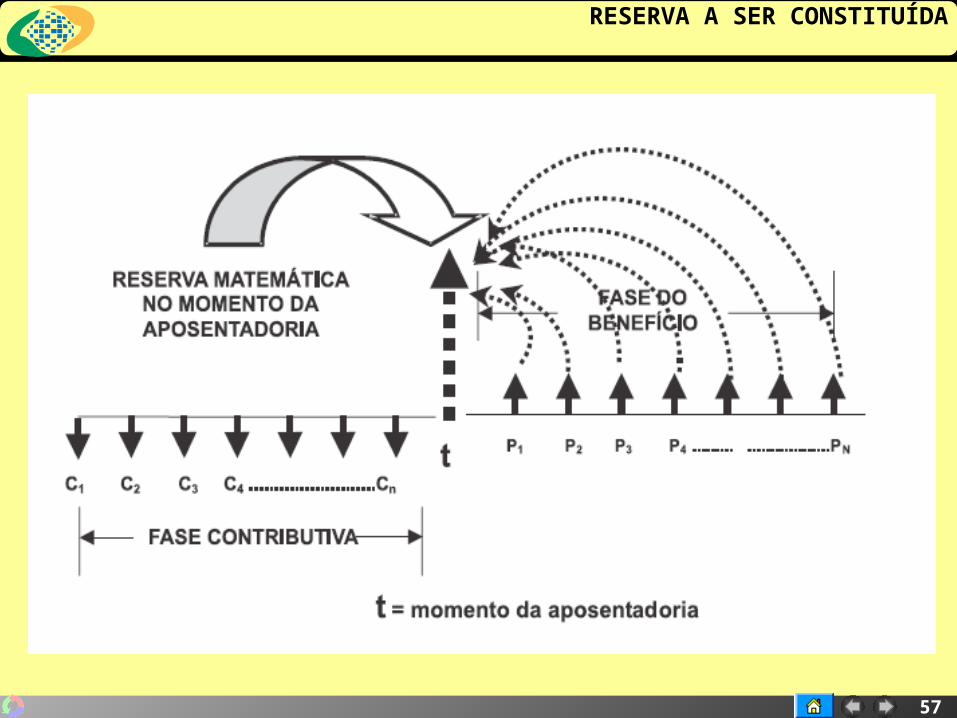

RESERVA A SER CONSTITUÍDA

56

RESERVA A SER CONSTITUÍDA

57

RESERVA A SER CONSTITUÍDA

58

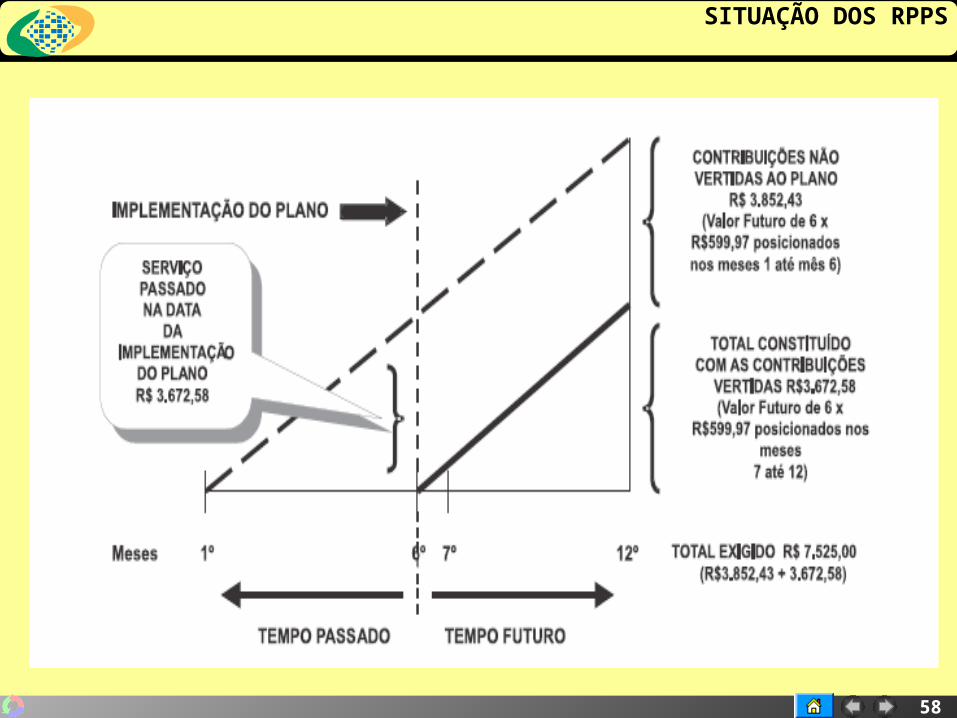

SITUAÇÃO DOS RPPS

59

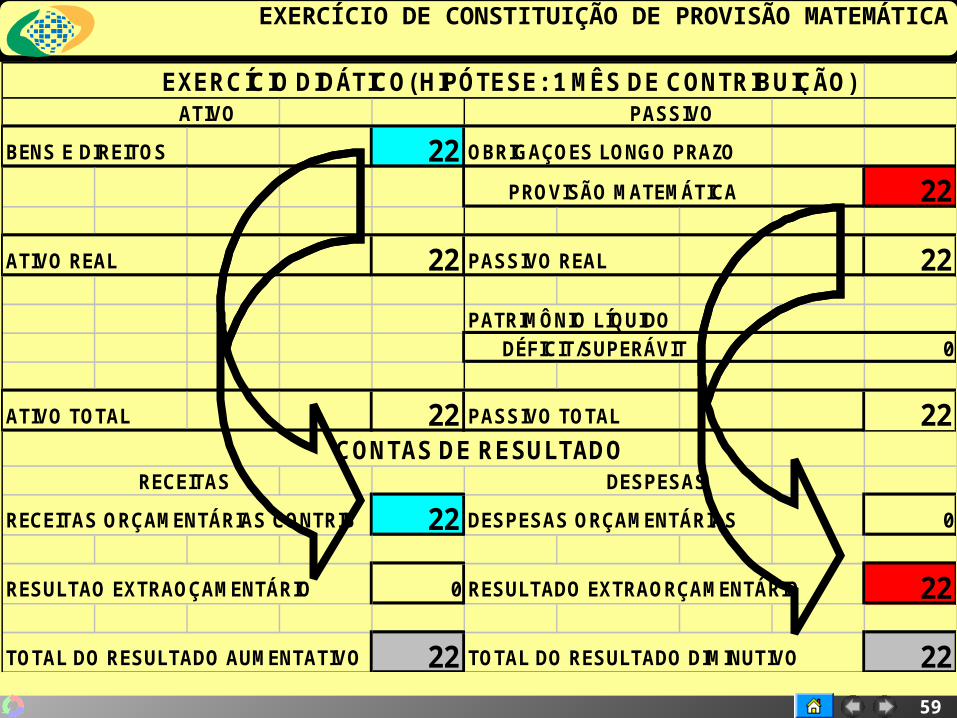

EXERCÍCIO DE CONSTITUIÇÃO DE PROVISÃO MATEMÁTICA

EXERCÍCIO DIDÁTICO( HIPÓTESE: 1 MÊS DE CONTRIBUIÇÃO) ATIVO PASSIVO

BENS E DIREITOS 22 OBRIGAÇOES LONGO PRAZO

PROVISÃO MATEMÁTICA 22

ATIVO REAL 22 PASSIVO REAL 22

PATRIMÔNIO LÍQUIDO DÉFICIT/SUPERÁVIT 0

ATIVO TOTAL 22 PASSIVO TOTAL 22 CONTAS DE RESULTADO RECEITAS DESPESAS

RECEITAS ORÇAMENTÁRIAS CONTRIB 22 DESPESAS ORÇAMENTÁRIAS 0

RESULTAO EXTRAOÇAMENTÁRIO 0 RESULTADO EXTRAORÇAMENTÁRIO 22

TOTAL DO RESULTADO AUMENTATIVO 22 TOTAL DO RESULTADO DIMINUTIVO 22

60

EXERCÍCIO DE CONSTITUIÇÃO DE PROVISÃO MATEMÁTICA

REGISTROS DA PROVISÃO MATEMÁTICA

PROVISÃO MATEMÁTICA 22

BENEFÍCIOS A CONCEDER 17538 (-) ARRECADAÇÃO (ENTE+SERVIDOR) 17516 ( 17.538 - 22 )

BENEFÍCIOS ARRECADAÇÃO 35 ANOSN 420 N 420 N 35 A X 12M 420 Mi 0,5 i 0,5

PMT 100 PMT 12,31 22PV 17.538 FV -17.538

CONTRIBUIÇÃO DO ENTE 11CONTRIBUIÇÃO DO SERVIDOR 11

22

RESERVA MATEMÁTICA = TOTALIDADE DOS COMPROMISSOS RESERVA MATEMÁTICA = TOTALIDADE DOS COMPROMISSOS LÍQUIDOS DO PLANO PARA COM SEUS SEGURADOSLÍQUIDOS DO PLANO PARA COM SEUS SEGURADOS

61

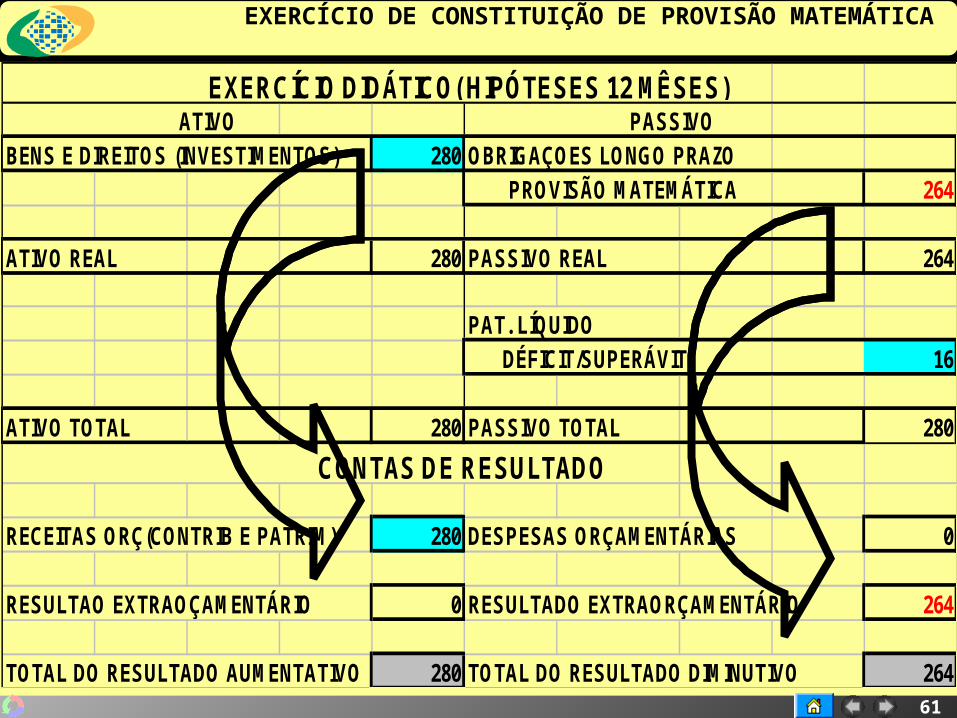

EXERCÍCIO DE CONSTITUIÇÃO DE PROVISÃO MATEMÁTICA

EXERCÍCIO DIDÁTICO( HIPÓTESES 12 MÊSES) ATIVO PASSIVOBENS E DIREITOS (INVESTIMENTOS) 280 OBRIGAÇOES LONGO PRAZO

PROVISÃO MATEMÁTICA 264

ATIVO REAL 280 PASSIVO REAL 264

PAT. LÍQUIDO DÉFICIT/SUPERÁVIT 16

ATIVO TOTAL 280 PASSIVO TOTAL 280

CONTAS DE RESULTADO

RECEITAS ORÇ(CONTRIB E PATRIM) 280 DESPESAS ORÇAMENTÁRIAS 0

RESULTAO EXTRAOÇAMENTÁRIO 0 RESULTADO EXTRAORÇAMENTÁRIO 264

TOTAL DO RESULTADO AUMENTATIVO 280 TOTAL DO RESULTADO DIMINUTIVO 264

62

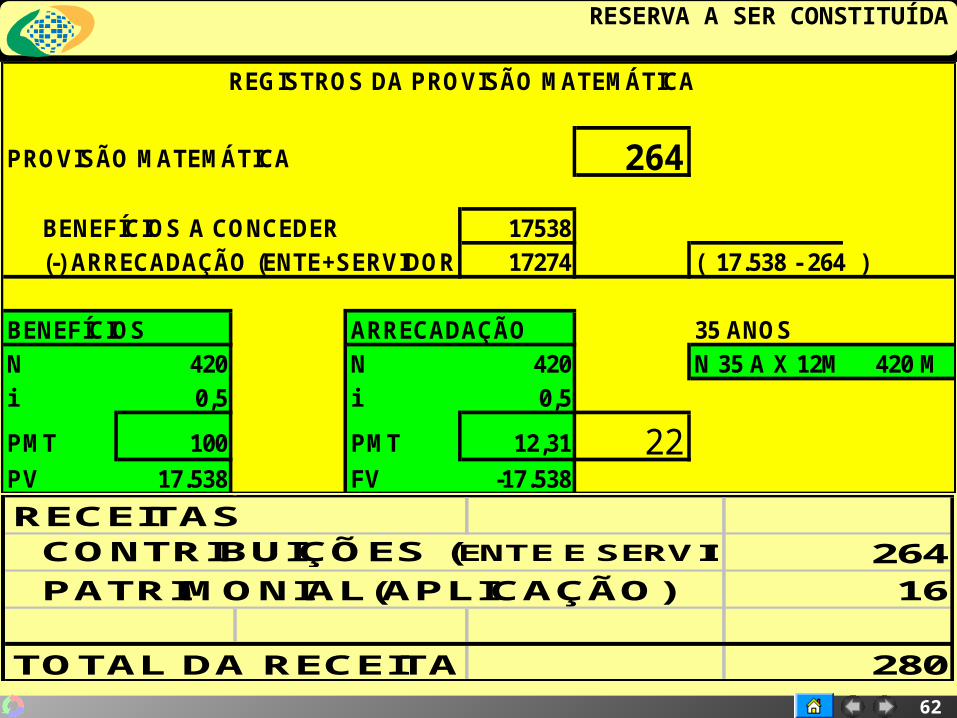

RESERVA A SER CONSTITUÍDA

REGISTROS DA PROVISÃO MATEMÁTICA

PROVISÃO MATEMÁTICA 264

BENEFÍCIOS A CONCEDER 17538 (-) ARRECADAÇÃO (ENTE+SERVIDOR) 17274 ( 17.538 - 264 )

BENEFÍCIOS ARRECADAÇÃO 35 ANOSN 420 N 420 N 35 A X 12M 420 Mi 0,5 i 0,5

PMT 100 PMT 12,31 22PV 17.538 FV -17.538

RECEITAS CONTRIBUIÇÕES (ENTE E SERVIDOR) 264 PATRIMONIAL(APLICAÇÃO) 16

TOTAL DA RECEITA 280

63

MINISTÉRIO DA PREVIDÊNCIA SOCIALMINISTÉRIO DA PREVIDÊNCIA SOCIAL

Secretaria de Políticas de Previdência SocialSecretaria de Políticas de Previdência SocialDepartamento dos Regimes de Previdência no Departamento dos Regimes de Previdência no

Serviço PúblicoServiço PúblicoCoordenação Geral de Auditoria Atuária Coordenação Geral de Auditoria Atuária

Contabilidade e InvestimentosContabilidade e Investimentos

OBRIGADOOBRIGADO

[email protected]@previdencia.gov.br

[email protected]@previdencia.gov.brTel. (0XX61)3317-5776 - Fax 3317-5516Tel. (0XX61)3317-5776 - Fax 3317-5516

Mais InformaçõesMais Informaçõeswww.mps.gov.brwww.mps.gov.br

Atalho: Previdência no Serviço PúblicoAtalho: Previdência no Serviço Público

Top Related